Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО ''СБЕР А". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

(1).jpg)

Программа разработана совместно с АО ''СБЕР А". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

В соответствии с абзацем первым пункта 7 статьи 80 части первой Налогового кодекса Российской Федерации, абзацем первым пункта 1, подпунктом 5.9.36 пункта 5 Положения о Федеральной налоговой службе, утвержденного постановлением Правительства Российской Федерации от 30.09.2004 № 506, в целях реализации положений главы 25 «Налог на прибыль организаций» части второй Налогового кодекса Российской Федерации и в связи с принятием федеральных законов от 27.11.2023 № 539-Ф3 «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации, отдельные законодательные акты Российской Федерации и признании утратившими силу отдельных положений законодательных актов Российской Федерации», от 29.11.2024 № 418-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации» приказываю:

1. Внести в приложения к приказу Федеральной налоговой службы от 02.10.2024 № ЕД-7-3/830@ «Об утверждении формы, порядка заполнения (представления) и формата представления в электронной форме налоговой декларации по налогу на прибыль организаций, а также о внесении изменений в приложение к приказу ФНС России от 29.02.2024 № ЕД-7-3/164@» (зарегистрирован Министерством юстиции Российской Федерации 29.11.2024, регистрационный № 80397) следующие изменения:

1.1. В приложении № 1 «Налоговая декларация по налогу на прибыль организаций»:

1.1.1. Штрих-код «00218016» заменить штрих-кодом «00219013», штрих-код «00218023» заменить штрих-кодом «00219020», штрих-код «00218030» заменить штрих-кодом «00219037», штрих-код «00218047» заменить штрих-кодом «00219044», штрих-код «00218078» заменить штрих-кодом «00219075», штрих-код «00218085» заменить штрих-кодом «00219082», штрих-код «00218092» заменить штрих-кодом «00219099», штрих-код «00218108» заменить штрих-кодом «00219105», штрих-код «00218115» заменить штрих-кодом «00219112», штрих-код «00218122» заменить штрих-кодом «00219129», штрих-код «00218139» заменить штрих-кодом «00219136», штрих-код «00218153» заменить штрих-кодом «00219150», штрих-код «00218160» заменить штрих-кодом «00219167», штрих-код «00218177» заменить штрих-кодом «00219174», штрих-код «00218184» заменить штрих-кодом «00219181», штрих-код «00218191» заменить штрих-кодом «00219198», штрих-код «00218207» заменить штрих-кодом «00219204», штрих-код «00218214» заменить штрих-кодом «00219211», штрих-код «00218221» заменить штрих-кодом «00219228», штрих-код «00218238» заменить штрих-кодом «00219235», штрих-код «00218245» заменить штрих-кодом «00219242», штрих-код «00218252» заменить штрих-кодом «00219259», штрих-код «00218269» заменить штрих-кодом «00219266», штрих-код «00218276» заменить штрихкодом «00219273», штрих-код «00218283» заменить штрих-кодом «00219303», штрих-код «00218290» заменить штрих-кодом «00219310», штрих-код «00218306» заменить штрих-кодом «00219327», штрих-код «00218313» заменить штрих-кодом «00219334», штрих-код «00218344» заменить штрих-кодом «00219365», штрих-код «00218351» заменить штрих-кодом «00219372», штрих-код «00218368» заменить штрих-кодом «00219389», штрих-код «00218375» заменить штрих-кодом «00219396», штрих-код «00218382» заменить штрих-кодом «00219402», штрих-код «00218399» заменить штрих-кодом «00219419», штрих-код «00218405» заменить штрих-кодом «00219426», штрих-код «00218412» заменить штрих-кодом «00219433», штрих-код «00218429» заменить штрих-кодом «00219440»;

1.1.2. Лист 02 «Расчет суммы налога» страницу со штрих-кодом «00218054» изложить в редакции согласно приложению № 1 к настоящему приказу;

1.1.3. Лист 02 «Расчет суммы налога» страницу со штрих-кодом «00218061» изложить в редакции согласно приложению № 2 к настоящему приказу;

1.1.4. Приложение № 4 к Листу 02 «Расчет суммы убытка, уменьшающего налоговую базу» изложить в редакции согласно приложению № 3 к настоящему приказу;

1.1.5. Дополнить Листом 05.1 «Операции с цифровой валютой» согласно приложению № 4 к настоящему приказу;

1.1.6. Лист 08 «Доходы и расходы налогоплательщика, осуществившего самостоятельную (симметричную, обратную) корректировку, корректировки по результатам взаимосогласительной процедуры в соответствии с международным договором Российской Федерации по вопросам налогообложения» изложить в редакции согласно приложению № 5 к настоящему приказу.

1.2. В приложение № 2 «Порядок заполнения (представления) налоговой декларации по налогу на прибыль организаций» внести изменения согласно приложению № 6 к настоящему приказу.

1.3. Приложение № 3 «Формат представления налоговой декларации по налогу на прибыль организаций в электронной форме» изложить в редакции согласно приложению № 7 к настоящему приказу.

2. Установить, что настоящий приказ вступает в силу по истечении двух месяцев со дня его официального опубликования, но не ранее 01.01.2026, и применяется начиная с представления налоговой декларации по налогу на прибыль организаций за налоговый период 2025 года, за исключением пункта 4 приложения № 6 к настоящему приказу, который вступает в силу с 26.03.2026 и применяется начиная с представления налоговой декларации по налогу на прибыль организаций за первый отчетный период 2026 года.

3. Контроль за исполнением настоящего приказа возложить на заместителя руководителя Федеральной налоговой службы, координирующего методологическое и организационное обеспечение работы налоговых органов по вопросам исчисления в соответствующий бюджет налогов и сборов, иных обязательных платежей (за исключением транспортного налога, налога на имущество организаций, налога на имущество физических лиц, земельного налога, налога на доходы физических лиц, страховых взносов).

|

Руководитель Федеральной налоговой службы |

Д.В. Егоров |

Зарегистрировано в Минюсте России 31 октября 2025 г.

Регистрационныый № 84026

Приложение № 1

к приказу ФНС России

от 03.10.2025 г. № ЕД-7-3/855@

+-+ +-+ +-------------------+

+-+штрих-код+-+ ИНН ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

0021 9051 +-------------------+

+-----------------+ +-----+

КПП ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦Стр.¦ ¦ ¦ ¦

+-----------------+ +-----+

Лист 02

Расчет суммы налога

+---+

Признак налогоплательщика (код) ¦ ¦ ¦ указывается 01, если организация не относится к указанным ниже

+---+

+-----------------------------------------+

Номер документа ¦ ¦/¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-----------------------------------------+

02 - сельскохозяйственный товаропроизводитель 11 - оператор по обращению с твердыми коммунальными отходами

03 - резидент (участник) особой (свободной) экономической зоны 15 - недропользователь, применяющий налог на дополнительный доход

04 - недропользователь новых морских месторождений 16 - организация по производству СПГ и переработке углеводородов

06 - резидент территории опережающего развития 17 - организация, осуществляющая деятельность в области

07 - участник регионального инвестиционного проекта информационных технологии

08 - участник специального инвестиционного контракта 18 - резидент Арктической зоны Российской Федерации

09 - образовательная организация 19 - организация радиоэлектронной промышленности

10 - медицинская организация 20 - организация, предоставляющая права использования результатов

11 - образовательная и медицинская организация интеллектуальной деятельности

12 - организация, осуществляющая социальное обслуживание граждан 21 - организация по производству аммиака и водорода

22 - малая технологичкеская компания

Показатели Код строки Сумма в рублях

1 2 3

+-----------------------------+

Доходы от реализации (стр.040 приложения N 1 к Листу 02) 010 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-----------------------------+

+-----------------------------+

Внереализационные доходы (стр.100 приложения № 1 к Листу 02) 020 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-----------------------------+

+-----------------------------+

Расходы, уменьшающие сумму доходов от реализации (стр.130 приложения 030 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

№ 2 к Листу 02) +-----------------------------+

+-----------------------------+

Внереализационные расходы (стр.200 + стр.300 приложения № 2 к Листу 02) 040 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-----------------------------+

+-----------------------------+

Убытки (стр.360 приложения № 3 к Листу 02) 050 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-----------------------------+

+-----------------------------+

Итого прибыль (убыток) (стр.010 + стр.020 - стр.030 - стр.040 + стр.050) + 060 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

(стр.330 - стр.340) Листа 06 +-----------------------------+

+-----------------------------+

Доходы, исключаемые из прибыли 070 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-----------------------------+

Налоговая база +-----------------------------+

(стр.060 - стр.070 - стр.400 приложения № 2 к Листу 02 + стр.100 Листов 05 + 100 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

стр.550 Листа 05.1 + стр.530 Листа 06 + стр.050 Листов 08 (или - стр.050 +-----------------------------+

Листов 08, если показатель указан со знаком «минус») - стр.010 Листа 04

с кодом вида дохода «37»)

+-----------------------------+

Сумма убытка или части убытка, уменьшающего налоговую базу за отчетный 110 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

(налоговый) период (стр. 150 приложения № 4 к Листу 02) +-----------------------------+

+-----------------------------+

Налоговая база для исчисления налога (стр.100 - стр.110) 120 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-----------------------------+

+---+ +---+

Ставка налога в федеральный бюджет (%) 150 ¦ ¦ ¦.¦ ¦ ¦

+---+ +---+

+---+ +-----+

Ставка налога в бюджет субъекта Российской Федерации (%) 160 ¦ ¦ ¦.¦ ¦ ¦ ¦

+---+ +-----+

+-----------------------------+

Сумма исчисленного налога - всего 180 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

в том числе: +-----------------------------+

+-----------------------------+

в федеральный бюджет (стр.120 х стр.150 : 100) 190 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-----------------------------+

+-----------------------------+

в бюджет субъекта Российской Федерации 200 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

(стр.120 х стр.160 : 100) +-----------------------------+

+-+ +-+

+-+ +-+

Приложение № 2

к приказу ФНС России

от 03.10.2025 г. № ЕД-7-3/855@

+-+ +-+ +-------------------+

+-+штрих-код+-+ ИНН ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

0021 9068 +-------------------+

+-----------------+ +-----+

КПП ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦Стр.¦ ¦ ¦ ¦

+-----------------+ +-----+

Лист 02 (продолжение)

+---+

Признак налогоплательщика (код) ¦ ¦ ¦

+---+

+-----------------------------------------+

Номер документа ¦ ¦/¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-----------------------------------------+

Показатели Код строки Сумма в рублях

1 2 3

+-----------------------------+

Сумма начисленных авансовых платежей за отчетный (налоговый) период - всего 210 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-----------------------------+

в том числе:

+-----------------------------+

в федеральный бюджет 220 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-----------------------------+

+-----------------------------+

в бюджет субъекта Российской Федерации 230 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-----------------------------+

+-----------------------------+

Сумма налога, выплаченная за пределами Российской Федерации и 240 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

засчитываемая в уплату налога согласно статье 311 Налогового кодекса +-----------------------------+

Российской Федерации (далее - Кодекс)

в том числе:

+-----------------------------+

в федеральный бюджет 250 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-----------------------------+

+-----------------------------+

в бюджет субъекта Российской Федерации 260 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-----------------------------+

+-----------------------------+

Сумма торгового сбора, исчисленная с начала налогового периода 265 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-----------------------------+

+-----------------------------+

Сумма торгового сбора, на которую уменьшены авансовые платежи в бюджет 266 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

субъекта Российской Федерации за предыдущий отчетный период +-----------------------------+

+-----------------------------+

Сумма торгового сбора, на которую уменьшены исчисленные авансовые 267 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

платежи (налог) в бюджет субъекта Российской Федерации за отчетный +-----------------------------+

(налоговый) период

Сумма уменьшения авансовых платежей (налога)

при применении налоговых вычетов

+-----------------------------+

в федеральный бюджет 268 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-----------------------------+

+-----------------------------+

в бюджет субъекта Российской Федерации 269 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-----------------------------+

Сумма налога к доплате

+-----------------------------+

в федеральный бюджет (стр. 190 - стр.220 - стр.250 - стр.268) 270 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-----------------------------+

+-----------------------------+

в бюджет субъекта Российской Федерации 271 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

(стр.200 - стр.230 - стр.260 - стр.267 - стр.269) +-----------------------------+

Сумма налога к уменьшению

+-----------------------------+

в федеральный бюджет (стр.220 + стр.250 + стр.268 - стр.190) 280 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-----------------------------+

+-----------------------------+

в бюджет субъекта Российской Федерации 281 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

(стр.230 + стр.260 + стр.267 + стр.269 - стр.200) +-----------------------------+

+-----------------------------+

Сумма ежемесячных авансовых платежей, подлежащих уплате в квартале 290 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

следующем за текущим отчетным периодом +-----------------------------+

в том числе:

+-----------------------------+

в федеральный бюджет 300 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-----------------------------+

+-----------------------------+

в бюджет субъекта Российской Федерации 310 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-----------------------------+

+-----------------------------+

Сумма ежемесячных авансовых платежей, подлежащих уплате в первом 320 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

квартале следующего налогового периода +-----------------------------+

в том числе:

+-----------------------------+

в федеральный бюджет 330 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-----------------------------+

+-----------------------------+

в бюджет субъекта Российской Федерации 340 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-----------------------------+

По налогоплательщикам - участникам региональных инвестиционных проектов:

+-----------------------------+

объем капитальных вложений, осуществленных в целях реализации 350 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

инвестиционного проекта +-----------------------------+

+-----------------------------+

разница между суммой налога, рассчитанной по общей налоговой ставке, и 351 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

суммой налога, исчисленной с применением пониженных налоговых ставок +-----------------------------+

+-+ +-+

+-+ +-+

Приложение № 3

к приказу ФНС России

от 03.10.2025 г. № ЕД-7-3/855@

+-+ +-+ +-------------------+

+-+штрих-код+-+ ИНН ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

0021 9143 +-------------------+

+-----------------+ +-----+

КПП ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦Стр.¦ ¦ ¦ ¦

+-----------------+ +-----+

Приложение № 4 к Листу 02

Расчет суммы убытка, уменьшающего налоговую базу

+---+

Признак налогоплательщика (код) ¦ ¦ ¦ указывается 01, если организация не относится к указанным ниже

+---+

+-----------------------------------------+

Номер документа ¦ ¦/¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-----------------------------------------+

03 - резидент (участник) особой (свободной) экономической зоны 16 - организация по производству СПГ и переработке углеводородов

04 - недропользователь новых морских месторождений 17 - организация, осуществляющая деятельность в области

05 - операции с необращающимися: ценными бумагами, производными информационных технологий

финансовыми инструментами; цифровыми финансовыми активами 18 - резидент Арктической зоны Российской Федерации

51 - операции с цифровой валютой 19 - организация радиоэлектронной промышленности

06 - резидент территории опережающего развития 20 - организация, предоставляющая права использования результатов

07 - участник регионального инвестиционного проекта интеллектуальной деятельности

08 - участник специального инвестиционного контракта 21 - организация по производству аммиака и водорода

15 - недропользователь, применяющий налог на дополнительный доход 22 - малая технологическая компания

Показатели Код строки Сумма в рублях

1 2

+-----------------------------+

Остаток неперенесенного убытка на начало налогового периода - 010 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

всего +-----------------------------+

в том числе:

+-------+ +-----------------------------+

за ¦ ¦ ¦ ¦ ¦ год 040 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-------+ +-----------------------------+

+-------+ +-----------------------------+

за ¦ ¦ ¦ ¦ ¦ год 050 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-------+ +-----------------------------+

+-------+ +-----------------------------+

за ¦ ¦ ¦ ¦ ¦ год 060 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-------+ +-----------------------------+

+-------+ +-----------------------------+

за ¦ ¦ ¦ ¦ ¦ год 070 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-------+ +-----------------------------+

+-------+ +-----------------------------+

за ¦ ¦ ¦ ¦ ¦ год 080 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-------+ +-----------------------------+

+-------+ +-----------------------------+

за ¦ ¦ ¦ ¦ ¦ год 090 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-------+ +-----------------------------+

+-------+ +-----------------------------+

за ¦ ¦ ¦ ¦ ¦ год 100 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-------+ +-----------------------------+

+-------+ +-----------------------------+

за ¦ ¦ ¦ ¦ ¦ год 110 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-------+ +-----------------------------+

+-------+ +-----------------------------+

за ¦ ¦ ¦ ¦ ¦ год 120 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-------+ +-----------------------------+

+-------+ +-----------------------------+

за ¦ ¦ ¦ ¦ ¦ год 130 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-------+ +-----------------------------+

+-----------------------------+

Налоговая база за отчетный (налоговый) период 140 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

(стр. 100 Листа 02 или стр. 060 Листа 05 или стр. 500 Листа 05.1) +-----------------------------+

+-----------------------------+

Сумма убытка или части убытка, уменьшающего налоговую базу за 150 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

отчетный (налоговый) период - всего +-----------------------------+

+-----------------------------+

Остаток неперенесенного убытка на конец налогового периода - всего 160 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-----------------------------+

+-+ +-+

+-+ +-+

Приложение № 4

к приказу ФНС России

от 03.10.2025 г. № ЕД-7-3/855@

+-+ +-+ +-------------------+

+-+штрих-код+-+ ИНН ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

0021 9280 +-------------------+

+-----------------+ +-----+

КПП ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦Стр.¦ ¦ ¦ ¦

+-----------------+ +-----+

Лист 05.1

Операции с цифровой валютой

Показатели Код строки Сумма в рублях

1 2 3

Доходы

+-----------------------------+

Доходы (выручка) от реализации цифровой валюты 100 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

(далее - ЦВ) (всего) +-----------------------------+

в том числе:

+-----------------------------+

от реализации ЦВ, полученной в результате майнинга 105 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-----------------------------+

+-----------------------------+

сумма увеличения доходов в связи с отклонением 110 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

цены от рыночной котировки +-----------------------------+

+-----------------------------+

от реализации ЦВ, не связанной с майнингом 115 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-----------------------------+

+-----------------------------+

сумма увеличения доходов в связи с отклонением 120 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

цены от рыночной котировки +-----------------------------+

+-----------------------------+

доходы от безвозмездной передачи ЦВ 125 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-----------------------------+

+-----------------------------+

Внереализационные доходы (всего) 200 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-----------------------------+

в том числе:

+-----------------------------+

в виде ЦВ, полученной в результате майнинга 205 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-----------------------------+

+-----------------------------+

в виде ЦВ, полученной безвозмездно 210 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-----------------------------+

Расходы

+-----------------------------+

Расходы, связанные с приобретением, получением 300 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

(за исключением майнинга) и реализацией ЦВ (всего) +-----------------------------+

в том числе:

+-----------------------------+

стоимость приобретения ЦВ, 305 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

реализованной в отчетном (налоговом) периоде +-----------------------------+

+-----------------------------+

стоимость реализованной ЦВ, 310 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

полученной в результате осуществления майнинга +-----------------------------+

+-----------------------------+

стоимость реализованной ЦВ, полученной безвозмездно 315 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-----------------------------+

+-----------------------------+

стоимость приобретения ЦВ, 320 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

переданной впоследствии безвозмездно +-----------------------------+

+-----------------------------+

прочие расходы, связанные с реализацией ЦВ (всего) 325 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-----------------------------+

из них:

+-----------------------------+

на оплату услуг посредников, не являющихся организаторами 326 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

торговли ЦВ (включая биржи) +-----------------------------+

+-----------------------------+

прочие расходы, связанные с приобретением, получением 330 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

(за исключением майнинга) реализованной ЦВ (всего) +-----------------------------+

из них:

+-----------------------------+

на оплату услуг посредников, не являющихся организаторами 331 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

торговли ЦВ (включая биржи) +-----------------------------+

+-----------------------------+

Сумма превышения расходов в связи с отклонением 350 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

цены приобретения ЦВ от рыночной котировки +-----------------------------+

+-+ +-+

+-+ +-+

+-+ +-+ +-------------------+

+-+штрих-код+-+ ИНН ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

0021 9297 +-------------------+

+-----------------+ +-----+

КПП ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦Стр.¦ ¦ ¦ ¦

+-----------------+ +-----+

Лист 05.1 (продолжение)

Показатели Код строки Сумма в рублях

1 2 3

+-----------------------------+

Расходы, связанные с получением ЦВ в результате майнинга (всего) 400 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-----------------------------+

в том числе:

+-----------------------------+

сумма амортизации по основным средствам и (или) 405 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

нематериальным активам, используемым при майнинге ЦВ +-----------------------------+

+-----------------------------+

сумма расходов на приобретение электрической и (или) 410 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

иной энергии +-----------------------------+

+-----------------------------+

суммы налогов и сборов (страховых взносов), за исключением 415 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

перечисленных в статье 270 Кодекса +-----------------------------+

+-----------------------------+

сумма расходов на оплату труда, учитываемых в соответствии 420 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

со статьей 255 Кодекса +-----------------------------+

+-----------------------------+

сумма расходов в виде арендных платежей за имущество, 425 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

используемое при майнинге ЦВ +-----------------------------+

+-----------------------------+

Прибыль по операциям с ЦВ 500 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

(стр.110 + стр.200 - стр.300 - стр.400) +-----------------------------+

+-----------------------------+

Убыток по операциям с ЦВ 520 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

(стр.100 + стр.200 - стр.300 - стр.400, +-----------------------------+

если результат расчета отрицательный)

+-----------------------------+

Сумма убытка, уменьшающая прибыль за отчетный (налоговый) 530 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

период (стр.150 приложения № 4 к Листу 02 с кодом «51» в реквизите L-+-+-+-+-+-+-+-+-+-+-+-+-+-+--

"Признак налогоплательщика (код)")

+-----------------------------+

Налоговая база по операциям с ЦВ 550 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

(стр. 500 - стр. 530) +-----------------------------+

+-+

Метод списания стоимости ЦВ: ¦ ¦ 1 - по стоимости первой по времени приобретения (ФИФО)

+-+ 2 - по стоимости единицы

+-+

Метод начисления амортизации: ¦ ¦ 1 - линейный.

+-+ 2 - нелинейный

+-+ +-+

+-+ +-+

Приложение № 5

к приказу ФНС России

от 03.10.2025 г. № ЕД-7-3/855@

+-+ +-+ +-------------------+

+-+штрих-код+-+ ИНН ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

0021 9341 +-------------------+

+-----------------+ +-----+

КПП ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦Стр.¦ ¦ ¦ ¦

+-----------------+ +-----+

Лист 08

Корректировки, связанные с ценообразованием

+-+

Вид корректировки ¦ ¦ 1 - самостоятельная корректировка (пункты 6 и 6.1 статьи 105.3 Кодекса)

+-+ 2 - симметричная корректировка (подпункт 1 пункта 2 статьи 105.18 Кодекса)

3 - симметричная корректировка (подпункт 2 пункта 2 статьи 105.18 Кодекса)

4 - обратная корректировка (абзац первый пункта 12 статьи 105.18 Кодекса)

5 - обратная корректировка (абзац второй пункта 12 статьи 105.18 Кодекса)

6 - корректировка по результатам взаимосогласительной процедуры в соответствии с международным договором

Российской Федерации по вопросам налогообложения (пункт 1 статьи 105.18-1 Кодекса)

Код основания отнесения сделки к контролируемой в соответствии со статьей 105.14 Кодекса

+-----+ +-----+ +-----+ +-----+ +-----+ +-----+ +-----+ +-----+ +-----+ +-----+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-----+ +-----+ +-----+ +-----+ +-----+ +-----+ +-----+ +-----+ +-----+ +-----+

+-----+

Код страны регистрации (инкорпорации) контрагента ¦ ¦ ¦ ¦

+-----+

+-----------------------+

ИНН контрагента ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-----------------------+

Регистрационный номер контрагента в стране регистрации (инкорпорации)

+-------------------------------------------------------------------------------+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-------------------------------------------------------------------------------+

+-------------------------------------------------------------------------------+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-------------------------------------------------------------------------------+

Наименование организации (фамилия, имя, отчество*) контрагента

+-------------------------------------------------------------------------------+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-------------------------------------------------------------------------------+

+-------------------------------------------------------------------------------+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-------------------------------------------------------------------------------+

+-------------------------------------------------------------------------------+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-------------------------------------------------------------------------------+

+-------------------------------------------------------------------------------+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-------------------------------------------------------------------------------+

(в русской транскрипции)

+-------------------------------------------------------------------------------+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-------------------------------------------------------------------------------+

+-------------------------------------------------------------------------------+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-------------------------------------------------------------------------------+

+-------------------------------------------------------------------------------+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-------------------------------------------------------------------------------+

+-------------------------------------------------------------------------------+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-------------------------------------------------------------------------------+

(в латинской транскрипции)

* Отчество указывается при наличии.

+-+ +-+

+-+ +-+

+-+ +-+ +-------------------+

+-+штрих-код+-+ ИНН ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

0021 9358 +-------------------+

+-----------------+ +-----+

КПП ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦Стр.¦ ¦ ¦ ¦

+-----------------+ +-----+

Лист 08 (продолжение)

Сведения о сделке, по которой произведена корректировка

Номер договора

+-------------------------------------------------------------------------------+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-------------------------------------------------------------------------------+

+-------------------------------------------------------------------------------+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-------------------------------------------------------------------------------+

+---+ +---+ +-------+

Дата договора ¦ ¦ ¦.¦ ¦ ¦.¦ ¦ ¦ ¦ ¦

+---+ +---+ +-------+

+-------------------------------------------+

Уникальный номер контракта / кредитного договора ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦/¦ ¦ ¦ ¦ ¦/¦ ¦ ¦ ¦ ¦/¦ ¦/¦ ¦

+-------------------------------------------+

+-+ 1 - товар

Тип предмета сделки ¦ ¦ 2 - работа, услуга

+-+ 3 - иной объект гражданских прав

Наименование предмета сделки

+-------------------------------------------------------------------------------+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-------------------------------------------------------------------------------+

+-------------------------------------------------------------------------------+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-------------------------------------------------------------------------------+

+-------------------------------------------------------------------------------+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-------------------------------------------------------------------------------+

+-------------------------------------------------------------------------------+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-------------------------------------------------------------------------------+

Код предмета сделки по ТН ВЭД Код предмета сделки по ОКПД2 Код предмета сделки по ОКВЭД2

+-------------------+ +---+ +---+ +---+ +-----+ +---+ +---+ +---+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦.¦ ¦ ¦.¦ ¦ ¦.¦ ¦ ¦ ¦ ¦ ¦ ¦.¦ ¦ ¦.¦ ¦ ¦

+-------------------+ +---+ +---+ +---+ +-----+ +---+ +---+ +---+

Корректировка налоговой базы по сделкам

Признак

Показатели Код строки (0 - уменьшение Сумма в рублях

1 - увеличение)

1 2 3 4

+-+ +-----------------------------+

Доходы от реализации 010 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-+ +-----------------------------+

+-+ +-----------------------------+

Внереализационные доходы 020 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-+ +-----------------------------+

+-+ +-----------------------------+

Расходы, уменьшающие сумму доходов от реализации 030 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-+ +-----------------------------+

+-+ +-----------------------------+

Внереализационные расходы 040 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-+ +-----------------------------+

+-+ +-----------------------------+

Итого сумма корректировки 050 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-+ +-----------------------------+

Показатели Код строки Значения показателей

1 2 3

+-----------------------------+

Сумма дохода, приравниваемого к дивидендам 060 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

(пункт 6.1 статьи 105.3 Кодекса) +-----------------------------+

+---+

Ставка налогообложения (%) 070 ¦ ¦ ¦

+---+

+-----------------------------+

Сумма исчисленного (удержанного) налога (в рублях) 080 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

(стр.060 х стр.070:100) +-----------------------------+

+-+

Признак применения пункта 6.2 статьи 105.3 Кодекса 085 ¦ ¦ 0 - нет

+-+ 1 - да

+---+ +---+ +-------+

Дата возврата дохода 090 ¦ ¦ ¦.¦ ¦ ¦.¦ ¦ ¦ ¦ ¦

+---+ +---+ +-------+

+-----------------------------+

Сумма учтенных доходов в виде процентов 095 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

(подпункт 2 пункта 6.2 статьи 105.3 Кодекса) +-----------------------------+

+-+ +-+

+-+ +-+

Приложение № 6

к приказу ФНС России

от 03.10.2025 г. № ЕД-7-3/855@

1. Абзац девятнадцатый пункта 3 изложить в следующей редакции:

«Листа 08 «Корректировки, связанные с ценообразованием»;».

2. Дополнить пунктом 22(1) следующего содержания:

«22(1). Если организация осуществляет операции с цифровой валютой, налоговая база по которым определяется отдельно от общей налоговой базы, в состав Декларации дополнительно включается Лист 05.1, который заполняется в соответствии с требованиями главы XIV(l) настоящего Порядка.».

3. Абзац третий пункта 32 изложить в следующей редакции:

«Организации, перешедшие на упрощенную систему налогообложения, применяющие систему налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог), использующие право на освобождение от исполнения обязанностей налогоплательщиков налога на прибыль, в частности, в соответствии со статьями 246.1, 246.1-1, 246.3 Кодекса, а также организации, осуществляющие предпринимательскую деятельность в сфере игорного бизнеса, которые по итогам отчетных (налоговых) периодов не получают доходов, подлежащих налогообложению налогом на прибыль, исполняют обязанности налоговых агентов и представляют по итогам отчетных (налоговых) периодов Расчет в составе титульного листа, подраздела 1.3 Раздела 1 и Листа 03.».

4. Абзац восьмой подпункта 85.1 пункта 85 признать утратившим силу.

5. Подпункт 85.4 пункта 85 дополнить абзацами следующего содержания:

«Реквизит «Номер документа», указанный в приложениях № 1 - № 5 к Листу 02, заполняется в соответствии с реквизитом «Номер документа» Листа 02, относящегося к соответствующему соглашению о защите и поощрении капиталовложений.

Налогоплательщики - участники соглашений о защите и поощрении капиталовложений, заключившие такие соглашения после 01.06.2022, в целях реализации требований статьи 288.4 Кодекса заполняют Декларацию в соответствии с положениями настоящего подпункта.».

6. В пункте 90:

а) абзац первый изложить в следующей редакции:

«90. В строке 100 отражается налоговая база, которая определяется путем вычитания из показателя строки 060 значений строк 070 и 400 приложения № 2 к Листу 02, а также суммирования полученного результата с показателями строк 100 Листов 05, строки 550 Листа 05.1 и строки 530 Листа 06. Кроме того, при формировании показателя строки 100 учитываются суммы корректировок налоговой базы в соответствии с положениями раздела V.1 Кодекса (строки 050 Листов 08).»;

б) абзац четвертый изложить в следующей редакции:

«строка 100 = строка 060 - строка 070 - строка 400 приложения № 2 к Листу 02 + строки 100 Листов 05 + строка 550 Листа 05.1 + строка 530 Листа 06 + строки 050 Листов 08 (если показатель строки 050 Листов 08 имеет отрицательное значение, он учитывается со знаком «минус») - строка 010 Листа 04 с кодом «37» в реквизите «Вид дохода (код)».».

7. Пункт 93 изложить в следующей редакции:

«93. В строках 150- 160 указываются налоговые ставки в соответствии с главой 25 Кодекса. Налогоплательщики, имеющие обособленные подразделения, проставляют только налоговую ставку для исчисления налога, подлежащего уплате в федеральный бюджет (строка 150).».

8. Пункт 94 признать утратившим силу.

9. Абзац второй пункта 95 изложить в следующей редакции:

«В строке 200 отражается сумма налога на прибыль, подлежащая уплате в бюджет субъекта Российской Федерации организацией, не имеющей обособленных подразделений; она определяется путем умножения значения строки 120 на ставку налога на прибыль, указанную в строке 160.».

10. Пункт 99 дополнить абзацем следующего содержания:

«В случае одновременного применения инвестиционного налогового вычета, предусмотренного статьей 286.1 Кодекса, и федерального инвестиционного налогового вычета, предусмотренного статьей 286.2 Кодекса, сумма расходов, на которую уменьшена сумма платежей за текущий отчетный (налоговый) период в федеральный бюджет, переносится в строку 268 из строки 050 раздела Г «Расчет уменьшения суммы налога в федеральный бюджет» приложения № 7 к Листу 02 и из строки 170 раздела Д «Расчет федерального инвестиционного налогового вычета» того же приложения.».

11. В абзаце седьмом пункта 135 слово «(выплаченных)» исключить.

12. В пункте 148 слова «(пункты 157 и 159 настоящего Порядка)» заменить словами «(пункт 157 настоящего Порядка)».

13. Дополнить пунктом 148(1) следующего содержания:

«148(1). В реквизите «Признак налогоплательщика (код)» указывается код «51», если приложение № 4 к Листу 02 составляется в отношении убытков от операций с цифровой валютой, расчет по которым производится в Листе 05.1.».

14. Пункт 151 признать утратившим силу.

15. В пункте 153 слова «(включая учтенные убытки из указанных в строке 135)» исключить.

16. Пункт 154 признать утратившим силу.

17. Пункт 155 изложить в следующей редакции:

«155. Строка 160 заполняется при составлении Декларации за налоговый период.

В строке 160 остаток неперенесенного убытка определяется как разность показателя строки 010 и строки 150. Если в истекшем налоговом периоде, за который представлена Декларация, получен убыток, то остаток неперенесенного убытка на конец налогового периода (строка 160) включает показатель строки 010 и сумму убытка истекшего налогового периода. Сумма убытка истекшего налогового периода определяется как разность показателя строки 060 Листа 02 и доходов, включенных в показатель строки 070 Листа 02 (по которым налоговая база исчислена отдельно и налог удержан по ставке, отличной от установленной пунктом 1 статьи 284 Кодекса), скорректированная на положительные величины показателей строк 100 Листов 05, строки 550 Листа 05.1 и строки 530 Листа 06. То есть остаток неперенесенного убытка равен: строка 010 + абсолютная величина [(строка 060 Листа 02 - указанные доходы из строки 070 Листа 02) + положительная величина строк 100 Листов 05, строки 550 Листа 05.1 и строки 530 Листа 06].

Остаток неперенесенного убытка на конец налогового периода (строка 160) переносится в строки 010 - 130 расчета, представляемого за отчетный (налоговый) период следующего года.

Сумма убытка истекшего налогового периода указывается последней в перечне лет, за которые получены убытки.».

18. Пункт 156 признать утратившим силу.

19. Пункт 157 изложить в следующей редакции:

«157. Приложение № 4 с кодом «05» в реквизите «Признак налогоплательщика (код)» составляется с учетом следующих особенностей.

В строке 010 и в строках 040 - 130 отражаются полученные с 01.01.2015 неперенесенные убытки от операций с необращающимися ценными бумагами и необращающимися производными финансовыми инструментами, а также убытки от операций с цифровыми финансовыми активами.

В строке 140 отражается совокупная налоговая база по операциям с необращающимися ценными бумагами и необращающимися производными финансовыми инструментами, а также цифровыми финансовыми активами, которая используется при расчете суммы убытка предыдущих налоговых периодов, уменьшающей налоговую базу текущего налогового периода. Показатель в строке 140 равен показателю строки 060 Листа 05.

В строке 150 отражаются убытки, на которые уменьшается налоговая база текущего налогового периода. Показатель в строке 150 определяется в соответствии с ограничением, установленным пунктом 2.1 статьи 283 Кодекса. Показатель в строке 150 переносится в строку 080 Листа 05.».

20. Дополнить пунктом 157(1) следующего содержания:

«157(1). Приложение № 4 с кодом «51» в реквизите «Признак налогоплательщика (код)» составляется с учетом следующих особенностей.

В строке 010 и в строках 040 - 130 указываются неперенесенные убытки от операций с цифровой валютой (за исключением убытков, полученных по операциям с цифровой валютой, указанным в пункте 8 статьи 282.3 Кодекса).

В строке 140 отражается совокупная налоговая база по операциям с цифровой валютой, которая используется при расчете суммы убытка предыдущих налоговых периодов, уменьшающей налоговую базу текущего налогового периода. Показатель в строке 140 равен показателю строки 500 Листа 05.1.

В строке 150 отражаются убытки, на которые уменьшается налоговая база текущего налогового периода. Показатель в строке 150 определяется в соответствии с ограничением, установленным пунктом 2.1 статьи 283 Кодекса. Показатель в строке150 переносится в строку 530 Листа 05.1.».

21. Пункт 158 изложить в следующей редакции:

«158. Строка 160 заполняется при составлении Декларации за налоговый период.

В строке 160 остаток неперенесенного убытка определяется как разность показателей строк 010 и 150. Если в истекшем налоговом периоде, за который представлена Декларация, получен убыток, то остаток неперенесенного убытка на конец налогового периода (строка 160) включает показатель строки 010 и сумму убытка истекшего налогового периода. Сумма убытка истекшего налогового периода переносится из строки 040 Листа 05 при заполнении приложения № 4 к Листу 02 с указанием кода «05» в реквизите «Признак налогоплательщика (код)» или строки 520 Листа 05.1 при заполнении приложения № 4 к Листу 02 с указанием кода «51» в реквизите «Признак налогоплательщика (код)».

Остаток неперенесенного убытка на конец налогового периода (строка 160) переносится в строки 010 - 130 приложения № 4 к Листу 02, представляемого за отчетный (налоговый) период следующего года.».

22. Пункт 159 признать утратившим силу.

23. Пункт 162 изложить в следующей редакции:

«162. В строке 060 приложения № 5 к Листу 02 указывается налоговая ставка по налогу, подлежащему зачислению в бюджет субъекта Российской Федерации, в котором расположена организация и ее обособленные подразделения.

В строке 061 указываются реквизиты закона субъекта Российской Федерации, которым установлена примененная налогоплательщиком пониженная налоговая ставка. При этом последовательно указываются номер, пункт и подпункт статьи закона субъекта Российской Федерации. Для каждого из указанных реквизитов отведено по четыре знакоместа, заполнение их осуществляется слева направо, и если соответствующий реквизит имеет меньше четырех знаков, свободные знакоместа слева от значения заполняются нулями. Пятнадцать знакомест предназначены для указания номера закона субъекта Российской Федерации.

Например, если соответствующая налоговая льгота установлена подпунктом 15.1 пункта 3 статьи 2 закона субъекта Российской Федерации № 285/2019-ОY, то в строке с кодом 171 указывается:

+-----------------------------+

¦0¦0¦0¦2¦/¦0¦0¦0¦3¦/¦1¦5¦.¦1¦/¦

+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-¦.

¦0¦0¦0¦0¦2¦8¦5¦/¦2¦0¦1¦9¦-¦O¦Y¦

+-----------------------------+

Показатели строки 070 определяются путем умножения данных строки 050 на строку 060. Сумма строк 070 приложения № 5 по организации без входящих в нее обособленных подразделений и по каждому обособленному подразделению (группе обособленных подразделений) переносится в строку 200 Листа 02.».

24. Пункт 184 изложить в следующей редакции:

«184. В реквизите «Расчет составлен (код)» указывается код «1» в случае, если расчет составляется налогоплательщиком, осуществившим расходы, формирующие ФИНВ, в соответствии с пунктом 4 статьи 286.2 Кодекса, в том числе, когда такие расходы произведены как самим налогоплательщиком, так и одним или несколькими лицами, входящими с ним в одну группу лиц. В этом случае реквизит «ИНН организации, осуществившей расходы» не заполняется.».

25. Пункт 185 изложить в следующей редакции:

«185. В реквизите «Расчет составлен (код)» указывается код «2» в случае, если расчет составляется налогоплательщиком, не осуществившим самостоятельно расходы, формирующие ФИНВ, но входящим в одну группу лиц с налогоплательщиком, который такие расходы осуществил. В этом случае в реквизите «ИНН организации, осуществившей расходы» указывается ИНН одного из лиц, фактически осуществивших расходы, формирующие ФИНВ, по выбору налогоплательщика.».

26. Абзац второй пункта 211 изложить в следующей редакции:

«10» - при отражении доходов в виде процентов по государственным ценным бумагам, включая ценные бумаги субъектов Российской Федерации, ценные бумаги государств - участников Союзного государства, а также по муниципальным ценным бумагам, облагаемых по ставке 20 процентов, предусмотренной подпунктом 1 пункта 4 статьи 284 Кодекса;».

27. В пункте 218 слова «сумма дохода» заменить словами «сумма налога».

28. Пункт 222 изложить в следующей редакции:

«222. Сумма исчисленного налога, срок уплаты которого установлен пунктом 4 статьи 287 Кодекса, указывается в строках 040, 050 и 060 подраздела 1.3 Раздела 1. Если срок уплаты налога установлен пунктом 1 статьи 287 Кодекса, то сумма налога указывается в строке 070. Строки 040 - 060 или 070 подраздела 1.3 Раздела 1 заполняются по каждому виду доходов, полученных налогоплательщиком, за исключением доходов, облагаемых по ставке 0 процентов.».

29. Пункт 268 изложить в следующей редакции:

«268. В строке 100 отражается налоговая база по налогу на прибыль по операциям с кодами 1, 2 или 3 в реквизите «Вид операции». При положительном значении показатель строки 100 подлежит переносу в строку 100 Листа 02, заполненного с кодом «01» в реквизите «Признак налогоплательщика (код)», при незаполненном реквизите «Номер документа». При отсутствии в декларации такого Листа 02 налогоплательщик заполняет отдельный Лист 02 с указанием в реквизите «Признак налогоплательщика (код)» кода «01», не заполняя при этом реквизит «Номер документа», и осуществляет перенос.».

30. Дополнить главой XIV(1) следующего содержания:

268(1). Лист 05.1 «Операции с цифровой валютой» Декларации заполняется налогоплательщиками, осуществляющими операции с цифровой валютой (далее - ЦВ), налоговая база по которым определяется отдельно от общей налоговой базы в соответствии с пунктом 1 статьи 282.3 Кодекса, в том числе организациями, осуществляющими майнинг ЦВ.

268(2). В Листе 05.1 не отражаются доходы и расходы по операциям с ЦВ (за исключением доходов и расходов, связанных с майнингом), если такие операции осуществлены в рамках экспериментального правового режима в сфере цифровых инноваций, предусматривающего использование ЦВ в качестве средства платежа по внешнеторговым договорам (контрактам), установленного в соответствии со статьей 1.1 Федерального закона от 31.07.2020 № 259-ФЗ «О цифровых финансовых активах, цифровой валюте и о внесении изменений в отдельные законодательные акты Российской Федерации».

268(3). В Листе 05.1 отражаются операции (доходы, расходы) с ЦВ, полученной налогоплательщиком в результате ее майнинга, а также операции (доходы, расходы) с ЦВ, полученной иным способом, не связанным с майнингом, в том числе в результате ее приобретения, обмена или по иным гражданско-правовым основаниям (далее в настоящей главе - ЦВ, не связанная с майнингом).

268(4). В строке 100 отражается совокупная сумма доходов (выручки) от реализации ЦВ, полученных налогоплательщиком в отчетном (налоговом) периоде.

Доходы определяются в соответствии с пунктом 3 статьи 282.3 Кодекса.

Сумма, подлежащая отражению в строке 100, включает как фактические доходы от реализации, так и корректировку доходов до минимального значения (при необходимости).

Детализация таких доходов по источникам происхождения ЦВ и суммам корректировки производится в строках 105, 110, 115, 120 и 125.

268(5). В строке 105 отражается сумма доходов от реализации ЦВ, полученной налогоплательщиком в результате майнинга.

Доход отражается по фактической цене реализации ЦВ. Если фактическая цена ЦВ оказалась ниже минимального значения, определенного в соответствии с пунктом 3 статьи 282.3 Кодекса, сумма корректировки доходов до минимального значения указывается отдельно в строке 110.

268(6). В строке 110 отражается сумма увеличения доходов в случае, если фактическая цена реализации ЦВ, полученной в результате майнинга (отраженной в строке 105), оказалась ниже минимального значения, установленного пунктом 3 статьи 282.3 Кодекса.

Например, налогоплательщик реализовал ЦВ по цене 100 000 рублей. Рыночная котировка на дату реализации составила 150 000 рублей. Минимальное значение - 120 000 рублей. В этом случае 100 000 рублей отражаются в строке 105, а 20 000 рублей - в строке 110.

268(7). В строке 115 отражается сумма доходов от реализации ЦВ, не связанной с майнингом. В строке отражаются доходы только от реализации ЦВ на возмездной основе. Доходы от безвозмездной передачи ЦВ не включаются в строку 115 и отражаются в строке 125.

Доход определяется по фактической цене реализации ЦВ. Если фактическая цена оказалась ниже минимального значения, установленного пунктом 3 статьи 282.3 Кодекса, сумма корректировки до минимального значения указывается в строке 120.

268(8). В строке 120 отражается сумма увеличения доходов в случае, если фактическая цена реализации ЦВ, не связанной с майнингом (отраженной в строке 115), оказалась ниже минимального значения, рассчитанного по правилам пункта 3 статьи 282.3 Кодекса. Пример заполнения указан в пункте 268(6) настоящего Порядка.

268(9). В строке 125 отражается сумма доходов, признанных в связи с безвозмездной передачей ЦВ за отчетный (налоговый) период.

Доход определяется исходя из рыночной котировки соответствующей ЦВ на дату ее передачи в соответствии с абзацем вторым пункта 4 статьи 282.3 Кодекса.

В строке 125 отражаются доходы, признанные в связи с безвозмездной передачей ЦВ, независимо от способа ее получения (в том числе связанной или не связанной с майнингом).

268(10). В строке 200 отражается совокупная сумма внереализационных доходов налогоплательщика, осуществляющего операции с ЦВ, за отчетный (налоговый) период, в том числе доходы в виде ЦВ, полученной в результате майнинга (строка 205), которые учитываются при определении налоговой базы по налогу на прибыль в соответствии с пунктом 32 части второй статьи 250 Кодекса, а также доходы в виде ЦВ, полученной налогоплательщиком безвозмездно (строка 210).

268(11). В строке 300 отражается совокупная сумма расходов по операциям с ЦВ, учитываемых при определении налоговой базы, понесенных налогоплательщиком в отчетном (налоговом) периоде, за исключением расходов, связанных с получением ЦВ в результате майнинга. Детализация указанной суммы производится в строках 305, 310, 315, 320, 325 и 330.

Если цена приобретения ЦВ превышает максимальное значение, установленное пунктом 3 статьи 282.3 Кодекса, сумма превышения не учитывается при определении налоговой базы и отражается отдельно в строке 350.

268(12). В строке 305 отражается сумма расходов в виде стоимости приобретения ЦВ, реализованной налогоплательщиком в отчетном (налоговом) периоде, определенная без учета расходов, относящихся к такой реализованной ЦВ, связанных с ее приобретением, отражаемых отдельно в строке 330.

268(13). В строке 310 отражается сумма расходов в виде стоимости ЦВ, реализованной в отчетном (налоговом) периоде, полученной налогоплательщиком в результате майнинга.

268(14). В строке 315 отражается сумма расходов в виде стоимости ЦВ, реализованной в отчетном (налоговом) периоде, если такая ЦВ была получена налогоплательщиком безвозмездно, определенная без учета расходов, относящихся к такой реализованной ЦВ, связанных с ее получением, отражаемых отдельно в строке 330.

268(15). В строке 320 отражается сумма расходов в виде стоимости приобретения ЦВ, переданной налогоплательщиком безвозмездно в отчетном (налоговом) периоде, определенная без учета расходов, относящихся к такой переданной ЦВ, связанных с ее приобретением, отражаемых отдельно в строке 330.

268(16). В строке 325 отражается сумма прочих расходов, связанных с реализацией ЦВ (всего), независимо от способа ее получения. Из суммы строки 325 в строке 326 выделяются расходы на оплату услуг посредников, не являющихся организаторами торговли ЦВ (включая биржи).

268(17). В строке 330 отражается сумма прочих расходов, связанных с приобретением и получением (за исключением майнинга) ЦВ, которая была реализована в отчетном (налоговом) периоде (всего). Из суммы строки 330 в строке 331 выделяются расходы на оплату услуг посредников, не являющихся организаторами торговли ЦВ (включая биржи).

268(18). В строке 350 отражается сумма превышения фактических расходов на приобретение ЦВ, не связанной с майнингом, над максимальным значением, установленным абзацем вторым пункта 3 статьи 282.3 Кодекса. Сумма такого превышения при определении налоговой базы не учитывается.

268(19). В строке 400 отражается совокупная сумма косвенных расходов, связанных с осуществлением майнинга ЦВ за отчетный (налоговый) период. Детализация таких расходов указана в строках 405, 410, 415, 420 и 425.

268(20). В строке 405 отражается сумма амортизации, начисленной в отчетном (налоговом) периоде по основным средствам и (или) нематериальным активам, используемым при майнинге ЦВ.

268(21). В строке 410 отражается сумма расходов на приобретение электрической и (или) иной энергии, потребленной в процессе майнинга ЦВ за отчетный (налоговый) период.

268(22). В строке 415 отражается сумма налогов и сборов (страховых взносов), за исключением перечисленных в статье 270 Кодекса, подлежащих учету в составе прочих расходов, связанных с производством и (или) реализацией, в соответствии с подпунктом 1 пункта 1 статьи 264 Кодекса, если они связаны с деятельностью по майнингу ЦВ.

268(23). В строке 420 отражается сумма расходов на оплату труда работников, занятых в деятельности по майнингу ЦВ, учитываемых в составе расходов в соответствии со статьей 255 Кодекса.

268(24). В строке 425 отражается сумма расходов в виде арендных платежей за имущество, используемое при майнинге ЦВ за отчетный (налоговый) период.

268(25). В строке 500 отражается прибыль за отчетный (налоговый) период по операциям с ЦВ, определяемая по формуле:

строка 500 = строка 100 + строка 200 - строка 300 - строка 400.

Если результат расчета по указанной формуле является положительным, он указывается в строке 500. Если результат равен нулю либо является отрицательным, в строке 500 указывается значение «0».

268(26). В строке 520 отражается сумма убытка за отчетный (налоговый) период по операциям с ЦВ, определяемая по формуле, указанной в пункте 268(25) настоящего Порядка, если результат расчета по этой формуле является отрицательным.

Значение строки 520 указывается без знака «-» («минус»).

268(27). В строке 530 отражается сумма убытка, признаваемая в отчетном (налоговом) периоде в целях налогообложения, уменьшающая налоговую базу по операциям с ЦВ за отчетный (налоговый) период (в соответствии с пунктом 7 статьи 282.3 и статьей 283 Кодекса).

268(28). В строке 550 отражается налоговая база по операциям с ЦВ, которая определяется по формуле: строка 550 = строка 500 - строка 530. Положительная сумма строки 550 Листа 05.1 подлежит переносу в строку 100 Листа 02, заполненного с кодом «01» в реквизите «Признак налогоплательщика (код)», при незаполненном реквизите «Номер документа». При отсутствии в декларации такого Листа 02 налогоплательщик заполняет отдельный Лист 02 с указанием в реквизите «Признак налогоплательщика (код)» кода «01», не заполняя при этом реквизит «Номер документа», и осуществляет перенос.

268(29). В реквизите «Метод списания стоимости ЦВ» указывается код способа определения стоимости реализуемой ЦВ, применяемый налогоплательщиком при расчете налоговой базы по операциям с ЦВ:

«1» - по стоимости первой по времени приобретения (ФИФО);

«2» - по стоимости единицы.

268(30). В реквизите «Метод начисления амортизации» указывается код применяемого налогоплательщиком метода начисления амортизации по основным средствам и (или) нематериальным активам, используемым при майнинге ЦВ:

«1» - линейный метод;

«2» - нелинейный метод.».

31. Заголовок главы XVII изложить в следующей редакции:

«XVII. Лист 08 «Корректировки, связанные с ценообразованием» Декларации».

32. В пункте 320:

а) абзац первый изложить в следующей редакции:

«320. Лист 08 заполняется в отношении сделки (или группы однородных сделок), по которой произведены корректировки в соответствии с разделом V.1 Кодекса. В Листе 08 отражаются в том числе доходы и расходы налогоплательщика, осуществившего самостоятельную корректировку (включая симметричную и обратную), корректировки по результатам взаимосогласительной процедуры, проведенной в соответствии с международным договором Российской Федерации по вопросам налогообложения, а также корректировки, предусмотренные пунктом 6.1 статьи 105.3 Кодекса.»;

б) абзац пятый изложить в следующей редакции:

«Код «1» указывается, если в Листе 08 отражается самостоятельная корректировка, осуществленная в соответствии с пунктами 6 и 6.1 статьи 105.3 Кодекса.».

33. Дополнить пунктом 327(1) следующего содержания:

«327(1). В реквизите «Уникальный номер контракта / кредитного договора» указывается уникальный номер, присвоенный банком в соответствии с Инструкцией Банка России от 16.08.2017 № 181-И «О порядке представления резидентами и нерезидентами уполномоченным банкам подтверждающих документов и информации при осуществлении валютных операций, о единых формах учета и отчетности по валютным операциям, порядке и сроках их представления» (зарегистрирована Минюстом России 31.10.2017, регистрационный № 48749, с изменениями, внесенными Указаниями Банка России от 29.11.2017 № 4629-У (зарегистрировано Минюстом России 07.12.2017, регистрационный № 49152), от 05.07.2018 № 4855-У (зарегистрировано Минюстом России 17.09.2018, регистрационный № 52167), от 25.01.2022 № 6062-У (зарегистрировано Минюстом России 12.04.2022, регистрационный № 68176), от 09.01.2024 № 6663-У (зарегистрировано Минюстом России 25.03.2024, регистрационный № 77632), от 06.08.2024 № 6819-У (зарегистрировано Минюстом России 08.11.2024, регистрационный № 80086).

Указанный номер должен соответствовать договору, сведения о котором отражены в реквизитах «Номер договора» и «Дата договора» при совершении внешнеторговых сделок.».

34. Дополнить пунктами 336(1) - 336(6) следующего содержания:

«336(1). В строке 060 указывается сумма дохода, приравненного к дивидендам в соответствии с пунктом 6.1 статьи 105.3 Кодекса, в связи с самостоятельной корректировкой налоговой базы налогоплательщиком по сделке между взаимозависимыми лицами, одной из сторон которой является лицо, не являющееся налоговым резидентом Российской Федерации.

336(2). В строке 070 указывается ставка налога, применяемая в отношении дохода, отраженного в строке 060.

336(3). В строке 080 указывается сумма налога, исчисленная (удержанная) с дохода, отраженного в строке 060. Указанная сумма налога в Раздел 1 Декларации не переносится.

336(4). В реквизите «Признак применения пункта 6.2 статьи 105.3 Кодекса» указывается код:

«1» - если доход, указанный в строке 060, был возвращен лицом, не являющимся налоговым резидентом Российской Федерации, а также выполнены иные условия, предусмотренные статьей 105.3 Кодекса;

«0» - в остальных случаях.

При указании кода «1» в данном реквизите, в случае возврата дохода в соответствии с пунктом 6.2 статьи 105.3 Кодекса, подлежат заполнению строки 090 и 095. При этом строки 070 и 080 не заполняются.

336(5). В строке 090 указывается дата возврата дохода, отраженного в строке 060, при соблюдении условий, предусмотренных пунктом 6.2 статьи 105.3 Кодекса. В случае возврата дохода несколькими платежами указывается дата последнего платежа.

336(6). В строке 095 указывается сумма доходов в виде процентов, учтенная налогоплательщиком при исчислении налоговой базы по налогу на прибыль в соответствии с пунктом 6.2 статьи 105.3 Кодекса.».

35. В таблице «Коды доходов (расходов), не учитываемых при определении налоговой базы или учитываемых отдельными категориями налогоплательщиков» приложения № 3 к Порядку заполнения декларации по налогу на прибыль организаций:

а) после строки с кодом «567» дополнить строкой следующего содержания:

«

| 570 | доходы банка развития - государственной корпорации |

|---|

»;

б) после строки с кодом «640» дополнить строками следующего содержания:

«

| 641 | расходы в виде безвозмездно переданных денежных средств и (или) иного имущества, указанных в пункте 93 статьи 217 Кодекса, учтенные в соответствии с подпунктом 19.12 пункта 1 статьи 265 Кодекса |

|---|---|

| 642 | расходы в виде стоимости имущества (за исключением денежных средств), работ, услуг, безвозмездно переданных являющимся казенными учреждениями воинским частям и организациям Вооруженных Сил Российской Федерации, войск национальной гвардии Российской Федерации, органов федеральной службы безопасности, учтенные в соответствии с подпунктом 19.12-1 пункта 1 статьи 265 Кодекса |

».

36. Строку 136 таблицы «Коды основания отнесения сделки к контролируемой» приложения № 4 к Порядку заполнения декларации по налогу на прибыль организаций изложить в следующей редакции:

«

| 136 | Хотя бы одна из сторон сделки является: - исследовательским корпоративным центром, указанным в Федеральном законе от 28.09.2010 № 244-ФЗ «Об инновационном центре «Сколково» и применяет освобождение от исполнения обязанностей налогоплательщика налога на добавленную стоимость в соответствии со статьей 145.1 Кодекса; - участником проекта в соответствии с Федеральным законом от 29.07.2017 № 216-ФЗ «Об инновационных научно-технологических центрах и о внесении изменений в отдельные законодательные акты Российской Федерации» и применяет освобождение в соответствии со статьей 145.1 Кодекса; - участником Военного инновационного технополиса «Эра» Министерства обороны Российской Федерации в соответствии с Федеральным законом от 14.07.2022 № 253-Ф3 «О Военном инновационном технополисе «Эра» Министерства обороны Российской Федерации и о внесении изменений в отдельные законодательные акты Российской Федерации» и применяет освобождение в соответствии со статьей 145.2 Кодекса (подпункт 8 пункта 2 статьи 105.14 Кодекса) |

|---|

».

Приложение № 7

к приказу ФНС России

от 03.10.2025 г. № ЕД-7-3/855@

1. Настоящий формат описывает требования к XML-файлам (далее - файл обмена) передачи в электронной форме налоговой декларации по налогу на прибыль организаций в налоговые органы.

2. Номер версии настоящего формата 5.13, часть II.

3. Имя файла обмена должно иметь следующий вид:

R_T_A_K_O_GGGGMMDD_N, где:

R_T - префикс, принимающий значение NO_PRIB;

А_К - идентификатор получателя информации, где: А - идентификатор получателя, которому направляется файл обмена, К - идентификатор конечного получателя, для которого предназначена информация из данного файла обмена. Передача файла от отправителя к конечному получателю (К) может осуществляться в несколько этапов через другие налоговые органы, осуществляющие передачу файла на промежуточных этапах, которые обозначаются идентификатором А. В случае передачи файла от отправителя к конечному получателю при отсутствии налоговых органов, осуществляющих передачу на промежуточных этапах, значения идентификаторов А и К совпадают. Каждый из идентификаторов (А и К) имеет вид для налоговых органов - четырехразрядный код налогового органа;

О - идентификатор отправителя информации, имеет вид:

для организаций - девятнадцатиразрядный код (идентификационный номер налогоплательщика (далее - ИНН) и код причины постановки на учет (далее - КПП) организации (обособленного подразделения);

для физических лиц - двенадцатиразрядный код (ИНН физического лица);

GGGG - год формирования передаваемого файла, ММ - месяц, DD - день;

N - идентификационный номер файла. (Длина - от 1 до 36 знаков. Идентификационный номер файла должен обеспечивать уникальность файла).

Расширение имени файла - XML. Расширение имени файла может указываться как строчными, так и прописными буквами.

Параметры первой строки файла обмена

Первая строка XML-файла должна иметь следующий вид:

<?xml version ="1.0" encoding ="windows-1251"?>

Имя файла, содержащего XML-схему файла обмена, должно иметь следующий вид:

NO_PRIB_1_002_00_05_13_xx, где хх - номер версии схемы.

Расширение имени файла - xsd.

XML-схема файла обмена приводится отдельным файлом и размещается на официальном сайте Федеральной налоговой службы в информационно-телекоммуникационной сети «Интернет».

4. Логическая модель файла обмена представлена в виде диаграммы структуры файла обмена на рисунке 1 настоящего формата. Элементами логической модели файла обмена являются элементы и атрибуты XML-файла. Перечень структурных элементов логической модели файла обмена и сведения о них приведены в таблицах 4.1 - 4.108 настоящего формата.

Для каждого структурного элемента логической модели файла обмена приводятся следующие сведения:

наименование элемента. Приводится полное наименование элемента. В строке таблицы могут быть описаны несколько элементов, наименования которых разделены символом «|». Такая форма записи применяется при наличии в файле обмена только одного элемента из описанных в этой строке;

сокращенное наименование (код) элемента. Приводится сокращенное наименование элемента. Синтаксис сокращенного наименования должен удовлетворять спецификации XML;

признак типа элемента. Может принимать следующие значения: «С» - сложный элемент логической модели (содержит вложенные элементы), «П» - простой элемент логической модели, реализованный в виде элемента XML-файла, «А» - простой элемент логической модели, реализованный в виде атрибута элемента XML-файла. Простой элемент логической модели не содержит вложенные элементы;

формат элемента. Формат элемента представляется следующими условными обозначениями: Т - символьная строка; N - числовое значение (целое или дробное).

Формат символьной строки указывается в виде T(n-k) или Т(=k), где: n - минимальное количество знаков, k - максимальное количество знаков, символ «-» - разделитель, символ «=» означает фиксированное количество знаков в строке. В случае, если минимальное количество знаков равно 0, формат имеет вид Т(0-k). В случае, если максимальное количество знаков не ограничено, формат имеет вид Т(n-).

Формат числового значения указывается в виде N(m.k), где: m - максимальное количество знаков в числе, включая целую и дробную часть числа без разделяющей десятичной точки и знака (для отрицательного числа), k - максимальное число знаков дробной части числа. Если число знаков дробной части числа равно 0 (то есть число целое), то формат числового значения имеет вид N(m).

Для простых элементов, являющихся базовыми в XML, таких как элемент с типом «date», поле «Формат элемента» не заполняется. Для таких элементов в поле «Дополнительная информация» указывается тип базового элемента;

признак обязательности элемента определяет обязательность наличия элемента (совокупности наименования элемента и его значения) в файле обмена. Признак обязательности элемента может принимать следующие значения: «О» - наличие элемента в файле обмена обязательно; «Н» - наличие элемента в файле обмена необязательно, то есть элемент может отсутствовать. Если элемент принимает ограниченный перечень значений (по классификатору, кодовому словарю), то признак обязательности элемента дополняется символом «К». В случае, если количество реализаций элемента может быть более одной, то признак обязательности элемента дополняется символом «М».

К вышеперечисленным признакам обязательности элемента может добавляться значение «У» в случае описания в XML-схеме условий, предъявляемых к элементу в файле обмена, описанных в графе «Дополнительная информация»;

дополнительная информация содержит, при необходимости, требования к элементу файла обмена, не указанные ранее. Для сложных элементов указывается ссылка на таблицу, в которой описывается состав данного элемента. Для элементов, принимающих ограниченный перечень значений из классификатора (кодового словаря), указывается соответствующее наименование классификатора (кодового словаря) или приводится перечень возможных значений. Для классификатора (кодового словаря) может указываться ссылка на его местонахождение. Для элементов, использующих пользовательский тип данных, указывается наименование типового элемента.

Рисунок 1. Диаграмма структуры файла обмена

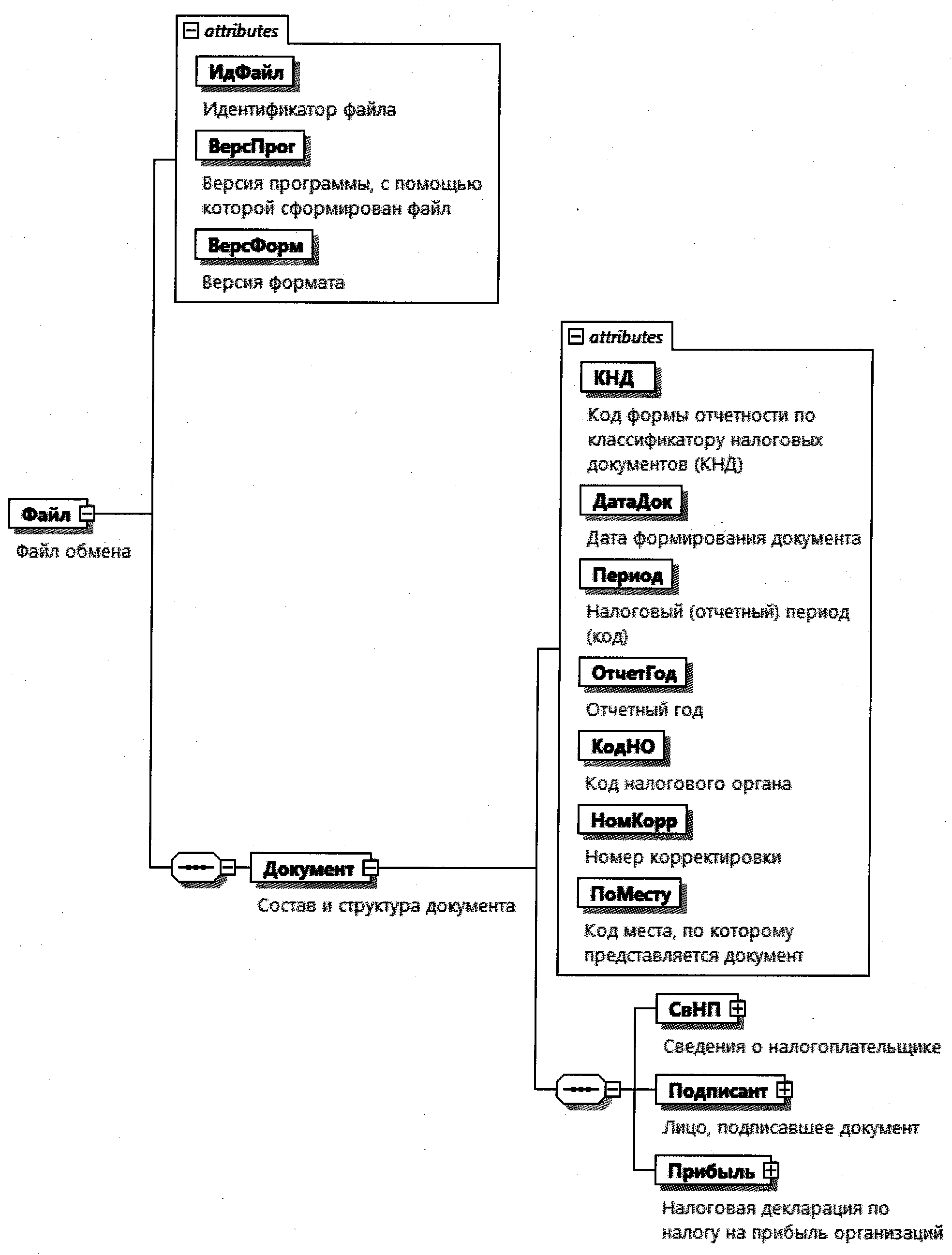

Таблица 4.1

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Идентификатор файла | ИдФайл | А | Т(1-255) | ОУ | Содержит (повторяет) имя сформированного файла (без расширения) |

| Версия программы, с помощью которой сформирован файл | ВерсПрог | А | Т(1-40) | О | |

| Версия формата | ВерсФорм | А | Т(1-5) | О | Принимает значение: 5.13 |

| Состав и структура документа | Документ | С | О | Состав элемента представлен в таблице 4.2 |

Таблица 4.2

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Код формы отчетности по классификатору налоговых документов (КНД) | КНД | А | Т(=7) | ОК | Типовой элемент <КНДТип>. Принимает значение: 1151006 |

| Дата формирования документа | ДатаДок | А | Т(=10) | О | Типовой элемент <ДатаТип>. Дата в формате ДД.ММ.ГГГГ |

| Налоговый (отчетный) период (код) | Период | А | Т(=2) | ОК | Принимает значения в соответствии с кодами, определяющими отчетный (налоговый) период, приведенными в приложении № 1 к Порядку заполнения налоговой декларации по налогу на прибыль организаций (далее - Порядок заполнения): 21 - первый квартал | 31 - полугодие | 33 - девять месяцев | 34 - год | 35 - один месяц | 36 - два месяца | 37 - три месяца | 38 - четыре месяца | 39 - пять месяцев | 40 - шесть месяцев | 41 - семь месяцев | 42 - восемь месяцев | 43 - девять месяцев | 44 - десять месяцев | 45 - одиннадцать месяцев | 46 - год | 50 - последний налоговый период при реорганизации (ликвидации) организации Коды в диапазоне с 35 по 46 указываются налогоплательщиками, уплачивающими ежемесячные авансовые платежи исходя из фактически полученной прибыли |

| Отчетный год | ОтчетГод | А | О | Типовой элемент <xs:gYear>. Год в формате ГГГГ | |

| Код налогового органа | КодНО | А | Т(=4) | ОК | Типовой элемент <СОНОТип> |

| Номер корректировки | НомКорр | А | N(3) | О | Принимает значение: 0 - первичный документ, 1, 2, 3 и так далее - уточненный документ. Для уточненного документа значение должно быть на 1 больше ранее принятого налоговым органом документа |

| Код места, по которому представляется документ | ПоМесту | А | Т(=3) | ОКУ | Принимает значения в соответствии с кодами места представления декларации в налоговый орган, приведенными в приложении № 1 к Порядку заполнения: 213 - по месту учета в качестве крупнейшего налогоплательщика | 214 - по месту нахождения российской организации, не являющейся крупнейшим налогоплательщиком | 215 - по месту нахождения правопреемника, не являющегося крупнейшим налогоплательщиком | 216 - по месту учета правопреемника, являющегося крупнейшим налогоплательщиком | 220 - по месту нахождения обособленного подразделения российской организации | 223 - по месту нахождения (учета) российской организации при представлении декларации по закрытому обособленному подразделению | 225 - по месту учета организации, получившей статус участника проекта в соответствии с Федеральным законом от 28.09.2010 № 244-ФЗ «Об инновационном центре «Сколково» либо участника проекта в соответствии с Федеральным законом от 29.07.2017 № 216-ФЗ «Об инновационных научно-технологических центрах и о внесении изменений в отдельные законодательные акты Российской Федерации» | 226 - по месту учета организации, осуществляющей образовательную и (или) медицинскую деятельность | 228 - по месту учета организации - участника регионального инвестиционного проекта | 229 - по месту учета некоммерческой организации, представляющей налоговую декларацию только за налоговый период | 230 - по месту учета организации, получившей статус резидента свободного порта Владивосток | 231 - по месту нахождения налогового агента - организации | 234 - по месту учета театра, музея, библиотеки, концертной организации, являющихся бюджетными учреждениями (кроме применивших код 246) | 236 - по месту учета организации, осуществляющей социальное обслуживание граждан | 237 - по месту учета организации, получившей статус резидента территории опережающего развития | 238 - по месту нахождения (учета) организации, признаваемой контролирующим лицом иностранной компании | 246 - по месту учета музея, театра, библиотеки, учредителями которых являются субъекты Российской Федерации или муниципальные образования, дома или дворца культуры, клуба, учредителями которых являются муниципальные образования | 249 - по месту учета организации - участника специального инвестиционного контракта | 331 - по месту осуществления деятельности иностранной организации через отделение иностранной организации | 332 - по месту осуществления деятельности иностранной организации через иную организацию | 333 - по месту осуществления деятельности иностранной организации через физическое лицо | 351 - по месту учета международной холдинговой компании Значение может зависеть от 5 и 6 знакомест в значении элемента <КПП> (из таблицы 4.4): - код 213 только при 50. При значении кодов 229, 234 и 238 элемент <Период> может принимать только значение 34 или 50. Элемент может принимать значение 331, 332 и 333 только при значении <ОтчетГод> > 2026 |

| Сведения о налогоплательщике | СвНП | С | О | Состав элемента представлен в таблице 4.3 | |

| Лицо, подписавшее документ | Подписант | С | О | Состав элемента представлен в таблице 4.6 | |

| Налоговая декларация по налогу на прибыль организаций | Прибыль | С | О | Состав элемента представлен в таблице 4.8 |

Таблица 4.3

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Номер контактного телефона | Тлф | А | Т(1-20) | Н | |

| Налогоплательщик - организация (обособленное подразделение) | НПЮЛ | С | О | Состав элемента представлен в таблице 4.4 |

Таблица 4.4

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Наименование организации (обособленного подразделения, отделения иностранной организации) | НаимОрг | А | Т(1-1000) | О | |

| ИНН организации | ИННЮЛ | А | Т(=10) | О | Типовой элемент <ИННЮЛТип> |

| КПП | КПП | А | Т(=9) | О | Типовой элемент <КППТип> |

| Код государства (территории) налогового резидентства иностранной организации | КодМестИО | А | Т(=3) | НКУ | Типовой элемент <ОКСМТип>. Принимает значение в соответствии с Общероссийским классификатором стран мира. Элемент является обязательным при значении элемента <ПоМесту>=331 | 332 | 333 (из таблицы 4.2) и должен отсутствовать при остальных значениях элемента <ПоМесту> |

| Сведения о реорганизованной (ликвидированной) организации (обособленном подразделении) | СвРеоргЮЛ | С | Н | Состав элемента представлен в таблице 4.5 |

Таблица 4.5