Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО ''СБЕР А". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

(1).jpg)

Программа разработана совместно с АО ''СБЕР А". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

На основании подпункта 7 пункта 1 статьи 41, пунктов 2, 41, 42 статьи 25 и пунктов 2 и 5 статьи 26 Закона Российской Федерации от 27 ноября 1992 года № 4015-I "Об организации страхового дела в Российской Федерации", статьи 20 Федерального закона от 29 ноября 2007 года № 286-ФЗ "О взаимном страховании", пункта 5 статьи 2, пункта 4 части 2 статьи 8 Федерального закона от 2 ноября 2013 года № 293-ФЗ "Об актуарной деятельности в Российской Федерации":

1. Внести в Положение Банка России от 16 ноября 2021 года № 781-П "О требованиях к финансовой устойчивости и платежеспособности страховщиков"1 следующие изменения:

------------------------------

1 Зарегистрировано Минюстом России 4 апреля 2022 года, регистрационный № 68049, с изменениями, внесенными Указанием Банка России от 22 сентября 2022 года № 6252-У (зарегистрировано Минюстом России 8 ноября 2022 года, регистрационный № 70854), Указанием Банка России от 21 августа 2023 года № 6513-У (зарегистрировано Минюстом России 6 сентября 2023 года, регистрационный № 75124).

------------------------------

1.1. В абзаце четвертом пункта 1.1 слова "и двенадцатом" заменить словами ", двенадцатом, тринадцатом, пятнадцатом и шестнадцатом".

1.2. Подпункт 2.1.2 пункта 2.1 после слов "денежные средства," дополнить словами "в том числе цифровые рубли,".

1.3. В пункте 2.4:

подпункт 2.4.3 после слов "продажи базисного актива2" дополнить словами "либо выплаты денежных средств в зависимости от изменения цен на базисный актив";

дополнить подпунктом 2.4.5 следующего содержания:

"2.4.5. выпущенных страховщиком цифровых финансовых активов (далее - ЦФА).".

1.4. В абзаце девятом пункта 2.6 слова "федеральных органов исполнительной власти, органов исполнительной власти" заменить словами "федеральных органов законодательной и исполнительной власти, органов законодательной и исполнительной власти".

1.5. В пункте 2.8:

абзац четвертый изложить в следующей редакции:

"суммы превышения суммарной величины активов общества взаимного страхования, приходящейся на каждое обязанное лицо, за исключением обязанного лица, указанного в абзаце шестом настоящего пункта, над произведением суммарной величины активов общества взаимного страхования и коэффициента концентрации, указанного в таблице 9 приложения 2 к настоящему Положению. Общества взаимного страхования, сформировавшие страховые резервы на расчетную дату в сумме менее 10 миллионов рублей, при расчете указанного превышения на обязанное лицо, которое имеет кредитный рейтинг не ниже уровня, установленного Советом директоров Банка России, применяют коэффициент концентрации, для целей настоящего абзаца, равный 10 процентам;";

в абзаце пятом слова "величиной, равной 25 процентам от" заменить словами "произведением коэффициента концентрации для объектов недвижимости, указанного в таблице 20 приложения 2 к настоящему Положению, и".

1.6. В пункте 3.1:

подпункт 3.1.8 изложить в следующей редакции:

"3.1.8. облигаций, за исключением:

государственных ценных бумаг Российской Федерации;

облигаций, выплаты (часть выплат) по которым установлены в виде формулы с переменными и (или) зависят от изменения стоимости активов или исполнения обязательств третьими лицами, при наличии у них не менее двух кредитных рейтингов выпуска, а в случае их отсутствия не менее двух кредитных рейтингов эмитента которых либо не менее двух кредитных рейтингов поручителя (гаранта) по которым не ниже уровня, установленного Советом директоров Банка России (за исключением облигаций, изменение купонного дохода по которым прямо пропорционально изменению одного из следующих параметров, либо его усредненному за определенный период значению: кривой бескупонной доходности государственных ценных бумаг, индекса потребительских цен, темпов роста валового внутреннего продукта, ключевой ставки Банка России, ставки краткосрочных межбанковских кредитов, либо условиями выпуска которых предусмотрена индексация номинала в зависимости от величины индекса потребительских цен), а также иных облигаций, кредитный рейтинг выпуска которых, а в случае его отсутствия кредитный рейтинг эмитента которых либо кредитный рейтинг поручителя (гаранта) по которым не ниже уровня, установленного Советом директоров Банка России (далее - облигации с кредитным рейтингом), при соблюдении следующих условий:

поручительство (независимая гарантия) дано (дана) на сумму обязательства в полном объеме (в том числе с учетом процентов и купонов) или гарантия является государственной, выданной в соответствии с бюджетным законодательством Российской Федерации и обеспечивающей исполнение обязательств на сумму их номинальной стоимости;

независимая гарантия не допускает ее отзыв;

срок действия поручительства (независимой гарантии) превышает срок погашения обязательства не менее чем на 60 рабочих дней;

срок исполнения поручителем (гарантом) своих обязательств перед бенефициаром не превышает 30 рабочих дней со дня получения требования об исполнении договора поручительства (о выплате суммы гарантии);

поручитель (гарант) не удовлетворяет ни одному из критериев, указанных в абзацах втором - пятом подпункта 3.1.14 настоящего пункта.";

подпункт 3.1.9 изложить в следующей редакции:

"3.1.9. субординированных депозитов, займов;";

подпункт 3.1.12 дополнить подпунктами 3.1.12.15 и 3.1.12.16 следующего содержания:

"3.1.12.15. цифровых рублей на счете цифрового рубля страховой организации;

3.1.12.16. прав требований к Банку России.";

подпункт 3.1.13 после цифр "3.1.12.14" дополнить цифрами ", 3.1.12.15, 3.1.12.16";

в подпункте 3.1.24 слова "цифровыми финансовыми активами" заменить словом "ЦФА";

дополнить подпунктом 3.1.27 следующего содержания:

"3.1.27. прав требований по страховым премиям по договору долевого страхования жизни, направляемых на приобретение инвестиционных паев паевых инвестиционных фондов.".

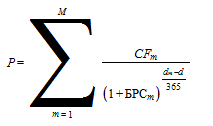

1.7. Пункт 3.7 изложить в следующей редакции:

"3.7. Стоимость облигаций, выплаты (часть выплат) по которым установлены в виде формулы с переменными и (или) зависят от изменения стоимости активов (за исключением акций, товаров, акций и паев иностранных инвестиционных фондов, облигаций, недвижимого имущества и имущественных прав на недвижимое имущество, стоимость которых не признается равной нулю в соответствии с пунктом 3.1 настоящего Положения, процентных ставок, уровня инфляции, курсов валют или индексов, рассчитываемых исходя из изменения их величины или стоимости) или исполнения обязательств третьими лицами (кроме третьих лиц, имеющих кредитный рейтинг не ниже уровня, установленного решением Совета директоров Банка России), определяется как величина Р по формуле:

,

,

где:

Р - стоимость актива;

m - порядковый номер очередного денежного потока по активу с расчетной даты;

М - число денежных потоков по активу;

- минимально возможная величина денежного потока m, который должен быть выплачен по активу, в соответствии с условиями его эмиссии;

- минимально возможная величина денежного потока m, который должен быть выплачен по активу, в соответствии с условиями его эмиссии;

- дата денежного потока m;

- дата денежного потока m;

d - расчетная дата;

- процентная ставка, определяемая по формуле, указанной в абзаце седьмом подпункта 5.3.14 пункта 5.3 настоящего Положения, при условии что под

- процентная ставка, определяемая по формуле, указанной в абзаце седьмом подпункта 5.3.14 пункта 5.3 настоящего Положения, при условии что под  понимается срок от расчетной даты до

понимается срок от расчетной даты до  .".

.".

1.8. В пункте 4.1 цифры "4.6" заменить цифрами "4.7".

1.9. Пункт 4.3 изложить в следующей редакции:

"4.3. Стоимость обязательств страховой организации из договоров страхования и договоров исходящего перестрахования определяется в размере:

стоимости денежных потоков, указанных в абзацах втором - седьмом, тринадцатом, шестнадцатом подпункта 5.3.7 пункта 5.3 и абзацах втором, пятом - девятом подпункта 5.6.5 пункта 5.6 настоящего Положения, определенной по справедливой стоимости в соответствии с МСФО (IFRS) 13;

превышения определенной по условиям договора страхования суммы денежных потоков, указанных в абзаце четырнадцатом подпункта 5.3.7 пункта 5.3 настоящего Положения, над определенной по условиям договора суммой прав требований по страховым премиям по договору долевого страхования жизни, направляемых на приобретение инвестиционных паев паевых инвестиционных фондов;

величины страховых резервов, рассчитанной в соответствии с главой 5 настоящего Положения, за вычетом вспомогательной величины ЭНП, рассчитанной в соответствии с пунктом 1 приложения 5 к настоящему Положению (далее - вспомогательная величина ЭНП).".

1.10. В пункте 4.4:

абзац второй изложить в следующей редакции:

"  ,";

,";

абзац шестой изложить в следующей редакции:

"СОотч - сумма обязательств по портфелям договоров страхования и выпущенных (принятых) договоров перестрахования, а также обязательств по портфелям удерживаемых (переданных) договоров перестрахования, учитываемых на счетах бухгалтерского учета в соответствии с требованиями Международного стандарта финансовой отчетности (IFRS) 17 "Договоры страхования"1 (далее - МСФО (IFRS) 17), уменьшенная на сумму активов по портфелям удерживаемых (переданных) договоров перестрахования, а также активов по портфелям договоров страхования и выпущенных (принятых) договоров перестрахования, учитываемых на счетах бухгалтерского учета в соответствии с требованиями МСФО (IFRS) 17, отражённых в соответствии с формами раскрытия информации в бухгалтерской (финансовой) отчетности страховщиков, а также порядком группировки счетов бухгалтерского учета в соответствии с показателями бухгалтерской (финансовой) отчетности страховщиков, установленными нормативным актом Банка России, принятым на основании части 6 статьи 21 Федерального закона от 6 декабря 2011 года № 402-ФЗ "О бухгалтерском учете";";

------------------------------

1 Введен в действие на территории Российской Федерации приказом Минфина России от 20 апреля 2021 года № 65н "О введении Международного стандарта финансовой отчетности (IFRS) 17 "Договоры страхования" в действие на территории Российской Федерации и о прекращении действия отдельных положений приказов Министерства финансов Российской Федерации на территории Российской Федерации" (зарегистрирован Минюстом России 21 мая 2021 года, регистрационный № 63562).

------------------------------

абзацы седьмой и восьмой признать утратившими силу.

1.11. Дополнить пунктом 4.7 следующего содержания:

"4.7. В случае невозможности определения максимального размера выплаты по ЦФА и если размер выплаты по ЦФА зависит от будущей стоимости активов (изменения стоимости активов), либо обязательство является поставкой актива, стоимость обязательств, возникших в результате выпуска страховой организацией ЦФА, определяется как сумма максимальной величины фиксированного размера обязательств, определенного в соответствии с решением о выпуске ЦФА, и справедливых стоимостей этих активов, определенных в соответствии с МСФО (IFRS) 13 и внутренним документом. При этом должно учитываться количество единиц активов, от которых считается размер выплаты.

В случае невозможности определения максимального размера выплаты по ЦФА и если размер выплаты по ЦФА зависит от будущей величины показателей, выраженных не в денежных единицах, например, курс валюты, величина процентных ставок, уровень инфляции и т.д., стоимость обязательств, возникших в результате выпуска страховой организацией ЦФА, определяется как сумма максимальной величины фиксированного размера обязательств, определенного в соответствии с решением о выпуске ЦФА, и размера денежных сумм, исходя из которых определяется величина обязательств в соответствии с решением о выпуске ЦФА.

В иных случаях стоимость обязательств, возникших в результате выпуска страховой организацией ЦФА, определяется как максимальный размер выплаты по такому ЦФА.".

1.12. В пункте 5.1:

в абзаце первом подпункта 5.1.1 слова "страховой организации" заменить словом "страховщика";

абзац третий подпункта 5.1.4 дополнить словами ", включая договоры долевого страхования жизни";

1.13. В пункте 5.2:

абзац двенадцатый изложить в следующей редакции:

"погашение инвестиционных паев паевых инвестиционных фондов по договору долевого страхования жизни, которые были зачислены после погашения таких инвестиционных паев на счет страховщика.";

абзац четырнадцатый изложить в следующей редакции:

"РПВУ представляет собой оценку на расчетную дату стоимости денежных потоков, необходимых для исполнения обязательств страховщика по прямому возмещению убытков по учитываемым в расчете договорам обязательного страхования гражданской ответственности владельцев транспортных средств.";

дополнить абзацем следующего содержания:

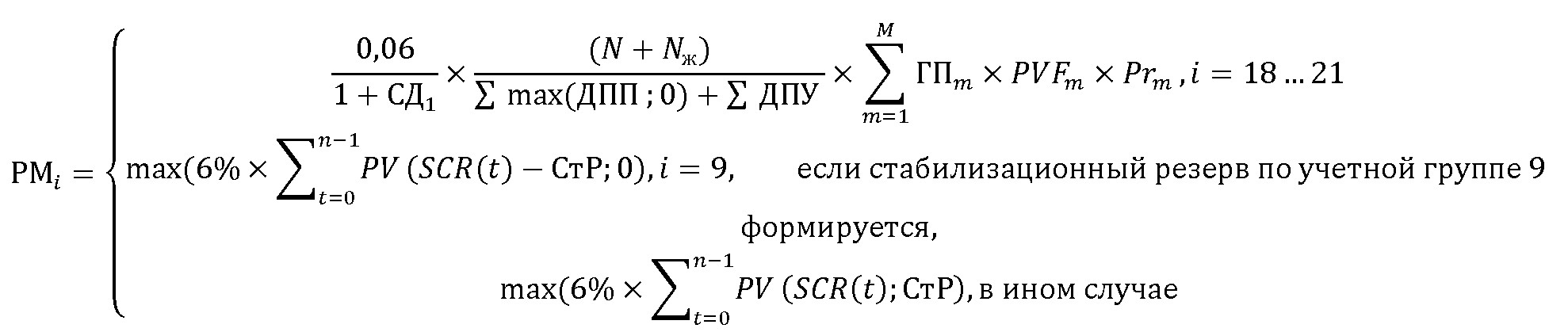

"Стабилизационный резерв по учетной группе 9 формируется в случае, если установлена обязанность его формирования в соответствии с Федеральным законом "О государственной поддержке в сфере сельскохозяйственного страхования и о внесении изменений в Федеральный закон "О развитии сельского хозяйства".".

1.14. В пункте 5.3:

абзац третий подпункта 5.3.1 дополнить предложением следующего содержания: "При построении прогноза денежных потоков актуарий учитывает в том числе информацию о связанных с договорами страхования не завершенных судебных разбирательствах, в которых страховщик выступает ответчиком или третьим лицом.";

в подпункте 5.3.2 слова "принимается равной сумме неотрицательной наилучшей оценки" заменить словами ", указанной в подпункте 5.1.4 пункта 5.1 настоящего Положения, принимается равной сумме наилучшей оценки, а по каждой учетной группе, указанной в подпункте 5.1.3 пункта 5.1 настоящего Положения, принимается равной сумме неотрицательной наилучшей оценки";

подпункт 5.3.5 изложить в следующей редакции:

"5.3.5. Величина резерва инвестиционных обязательств принимается равной сумме величин резервов инвестиционных обязательств по каждому договору страхования, отнесенному к учетной группе 19.

Величина резерва инвестиционных обязательств по договору долевого страхования жизни в части обязательств, зависящих от изменения стоимости инвестиционных паев паевых инвестиционных фондов, приобретенных в интересах страхователя, если указанные обязательства предусматривают выплату страховщиком страхователю при прекращении договора страхования суммы в размере превышения размера инвестиционной части страховой премии (далее - гарантируемая сумма) над денежной компенсацией в связи с погашением инвестиционных паев паевого инвестиционного фонда или над расчетной стоимостью инвестиционных паев паевого инвестиционного фонда, определенной нормативным актом Банка России, принятым на основании пункта 6 статьи 26 Федерального закона от 29 ноября 2001 года № 156-ФЗ "Об инвестиционных фондах", определяется в значении Gp по формуле:

,

,

где:

- процентная ставка, определяемая по формуле, указанной в абзаце седьмом подпункта 5.3.14 пункта 5.3 настоящего положения при условии, что под валютой денежного потока понимается валюта гарантируемой суммы, под

- процентная ставка, определяемая по формуле, указанной в абзаце седьмом подпункта 5.3.14 пункта 5.3 настоящего положения при условии, что под валютой денежного потока понимается валюта гарантируемой суммы, под  понимается срок в годах до верхней границы по договору долевого страхования жизни;

понимается срок в годах до верхней границы по договору долевого страхования жизни;

- стоимость чистых активов приобретенных в интересах страхователя инвестиционных паев паевых инвестиционных фондов по договору долевого страхования жизни на расчетную дату, определенная в соответствии с порядком и срокам определения стоимости чистых активов инвестиционных фондов, установленными нормативным актом Банка России, принятым на основании статьи 36 Федерального закона от 29 ноября 2001 года № 156-ФЗ "Об инвестиционных фондах" (Собрание законодательства Российской Федерации, 2001, № 49, ст. 4562; 2013, № 30, ст. 4084)

- стоимость чистых активов приобретенных в интересах страхователя инвестиционных паев паевых инвестиционных фондов по договору долевого страхования жизни на расчетную дату, определенная в соответствии с порядком и срокам определения стоимости чистых активов инвестиционных фондов, установленными нормативным актом Банка России, принятым на основании статьи 36 Федерального закона от 29 ноября 2001 года № 156-ФЗ "Об инвестиционных фондах" (Собрание законодательства Российской Федерации, 2001, № 49, ст. 4562; 2013, № 30, ст. 4084)

a - гарантируемая сумма в рублях.

Величина резерва инвестиционных обязательств по договору страхования, отнесенному к учетной группе 19, за исключением обязательств, указанных в абзаце втором настоящего подпункта, принимается равной взвешенной по вероятности наступления страхового случая и досрочного прекращения договора страхования справедливой стоимости финансовых инструментов, платежи по которым по размеру и датам совпадают с дополнительными выплатами в соответствии с условиями договора страхования и (или) с изменением размера страховой суммы. Стоимость указанных финансовых инструментов определяется в соответствии с МСФО (IFRS) 13.";

в подпункте 5.3.7:

в абзаце втором слова "в связи с дожитием граждан до определенных возраста или срока" исключить;

дополнить абзацами следующего содержания:

"денежные потоки по страховым премиям и по возвратам страховых премий, по договору долевого страхования жизни, направляемые на приобретение инвестиционных паев паевых инвестиционных фондов;

денежные потоки по операциям, связанным с приобретением инвестиционных паев паевых инвестиционных фондов, по договору долевого страхования жизни;

денежные потоки в части обязательств перестрахователя по оплате части страховой премии по договору входящего перестрахования, оплату которой перестрахователь имеет право отсрочить в соответствии с условиями договора перестрахования в качестве гарантии исполнения обязательств перестраховщика по указанному договору (далее - депо премий), а также денежные потоки в части обязательств перестрахователя по договору перестрахования, размер которых определяется в зависимости от доли перестраховщика в страховых резервах перестрахователя (далее - депо убытков);

денежные потоки по возврату страховой премии (ее части) при досрочном прекращении договора страхования, если дата досрочного прекращения наступила до расчетной даты включительно, а также соответствующие им денежные потоки по оплате расходов на заключение (аквизицию) договоров страхования - по страхованию иному, чем страхование жизни.";

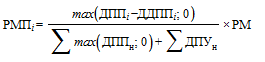

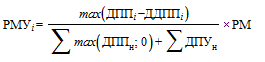

подпункт 5.3.8 изложить в следующей редакции:

"5.3.8.  и

и  - по учетной группе i определяются соответственно по формулам:

- по учетной группе i определяются соответственно по формулам:

;

;

;

;

где:

- величина ДПП (ДПУ) по учетной группе i;

- величина ДПП (ДПУ) по учетной группе i;

- величина рассчитанных в соответствии с требованиями пункта 5.6 настоящего Положения долей перестраховщиков в резерве премий (в резерве убытков) по учетной группе i по договорам исходящего перестрахования, которые признаны передающими страховой риск в соответствии с подпунктом 6.3.4 пункта 6.3 настоящего Положения;

- величина рассчитанных в соответствии с требованиями пункта 5.6 настоящего Положения долей перестраховщиков в резерве премий (в резерве убытков) по учетной группе i по договорам исходящего перестрахования, которые признаны передающими страховой риск в соответствии с подпунктом 6.3.4 пункта 6.3 настоящего Положения;

- сумма неотрицательных для каждой учетной группы величин ДПП (величин ДПУ) по всем учетным группам, уменьшенных на величину доли перестраховщиков в резерве премий (в резерве убытков) по всем учетным группам по договорам исходящего перестрахования, которые признаны передающими страховой риск в соответствии с подпунктом 6.3.4 пункта 6.3 настоящего Положения;

- сумма неотрицательных для каждой учетной группы величин ДПП (величин ДПУ) по всем учетным группам, уменьшенных на величину доли перестраховщиков в резерве премий (в резерве убытков) по всем учетным группам по договорам исходящего перестрахования, которые признаны передающими страховой риск в соответствии с подпунктом 6.3.4 пункта 6.3 настоящего Положения;

РМ - вспомогательная величина, рассчитанная в соответствии с приложением 5 к настоящему Положению.

В случае если величина  равна нулю и величина

равна нулю и величина  , рассчитанная по учетной группе i в соответствии с пунктом 2 приложения 5 к настоящему Положению, не равна нулю, то РМП по такой учетной группе принимается равной нулю, а РМУ по такой учетной группе принимается равной величине

, рассчитанная по учетной группе i в соответствии с пунктом 2 приложения 5 к настоящему Положению, не равна нулю, то РМП по такой учетной группе принимается равной нулю, а РМУ по такой учетной группе принимается равной величине  . В ином случае если величина

. В ином случае если величина  равна нулю, величина РМП и РМУ по каждой учетной группе, указанной в подпункте 5.1.4 пункта 5.1 настоящего Положения, принимается равной нулю.";

равна нулю, величина РМП и РМУ по каждой учетной группе, указанной в подпункте 5.1.4 пункта 5.1 настоящего Положения, принимается равной нулю.";

подпункт 5.3.9 дополнить абзацем следующего содержания:

"Расходы на заключение (аквизицию), на сопровождение договоров страхования и на исполнение обязательств по страховым случаям, величина которых определена согласно условиям договоров и не может измениться в будущем, учитываются в прогнозе денежных потоков отдельно и не могут быть смешаны с другими денежными потоками".

1.15. Подпункт 5.5.4 пункта 5.5 дополнить абзацем следующего содержания:

"В случае если показатель  или сумма показателей

или сумма показателей  и

и  равны нулю, коэффициент аппроксимации (k) принимается равным единице.".

равны нулю, коэффициент аппроксимации (k) принимается равным единице.".

1.16. В пункте 5.6:

в абзаце третьем подпункта 5.6.3 после слов "не может быть более ДПП (ДПУ) по этой учетной группе" дополнить словами ", за исключением случая, когда величина ДПП по рассматриваемой учетной группе отрицательна. В этом случае величина доли перестраховщиков в резерве премий и величина доли перестраховщиков в резерве премий по договорам исходящего перестрахования, передающим страховой риск в соответствии с подпунктом 6.3.4 пункта 6.3 настоящего Положения, по учетной группе не могут быть положительны";

в подпункте 5.6.5:

абзац шестой изложить в следующей редакции:

"депо премий и депо убытков;";

в абзаце седьмом слова "Положением Банка России от 2 сентября 2015 года № 487-П "Отраслевой стандарт бухгалтерского учета доходов, расходов и прочего совокупного дохода некредитных финансовых организаций", зарегистрированным Минюстом России 9 октября 2015 года, регистрационный № 39282, с изменениями, внесенными Указаниями Банка России от 20 мая 2016 года № 4022-У (зарегистрировано Минюстом России 8 июня 2016 года, регистрационный № 42473), от 7 ноября 2016 года № 4178-У (зарегистрировано Минюстом России 20 декабря 2016 года, регистрационный № 44832), от 25 сентября 2017 года № 4541-У (зарегистрировано Минюстом России 13 ноября 2017 года, регистрационный № 48865), от 22 марта 2018 года № 4746-У (зарегистрировано Минюстом России 13 апреля 2018 года, регистрационный № 50764), от 21 июня 2021 года № 5823-У (зарегистрировано Минюстом России 22 июля 2021 года, регистрационный № 64338), от 14 сентября 2022 года № 6237-У (зарегистрировано Минюстом России 19 октября 2022 года, регистрационный № 70620)" заменить словами "порядком отражения на счетах бухгалтерского учета страховщиками договоров страхования, перестрахования, установленным нормативными актами Банка России, принятыми на основании части 6 статьи 21 Федерального закона от 6 декабря 2011 года № 402-ФЗ "О бухгалтерском учете";";

в подпункте 5.6.6:

абзац тринадцатый изложить в следующей редакции:

"Вспомогательные величины КРНП, КРНУ, КРНПВУ по учетной группе i принимаются равными нулю, если абсолютное значение суммы вспомогательных величин КРНП, КРНУ, КРНПВУ по учетной группе i составляет менее чем 1,5 процента от абсолютного значения суммы величин ДПП, ДПУ, РПВУ, стабилизационного резерва, уменьшенной на сумму вспомогательных величин  по учетной группе i. ".

по учетной группе i. ".

дополнить абзацем следующего содержания:

"Величина КРНП (КРНУ, КРНПВУ) определяется по договору исходящего перестрахования как сумма величин КРНП (КРНУ, КРНПВУ) по каждому перестраховщику по данному договору исходящего перестрахования.".

1.17. В пункте 5.9:

абзац первый подпункта 5.9.2 изложить в следующей редакции:

"5.9.2. Журнал учета договоров страхования должен содержать информацию о договорах, для которых дата окончания периода действия страхового покрытия наступила в течение пяти лет, предшествующих расчетной дате (включая расчетную дату) или наступит после расчетной даты. В журнале учета договоров страхования для каждого договора страхования указываются:";

подпункт 5.9.3 дополнить абзацем следующего содержания:

"перечень, общее количество активов, указанных в подпункте 1.2.2 пункта 1.2 настоящего Положения, и количество активов, приходящихся на договор страхования жизни, предусматривающий обязательства страховщика, указанные в подпункте 1.3.2. пункта 1.3 настоящего Положения, а также стоимость согласно данным бухгалтерского учета общего количества активов и указанного количества активов, приходящегося на такой договор страхования жизни, а также стоимость согласно данным бухгалтерского учета соответствующих обязательств по такому договору страхования.";

абзац первый подпункта 5.9.4 изложить в следующей редакции:

"5.9.4. Журнал учета убытков должен содержать информацию об убытках, для которых дата наступления страхового случая или дата осуществления страховой выплаты приходится на пять лет, предшествующих расчетной дате, включая расчетную дату. В журнале учета убытков для каждого заявленного страховщику страхового случая указываются:";

в подпункте 5.9.8:

абзац первый после слов "расчета ОДП," дополнить словами "расчета рисков, учитываемых при расчете страхового риска по страхованию жизни согласно подпункту 6.3.1 пункта 6.3 настоящего Положения,";

в абзаце пятнадцатом слово "отчет" заменить словами "результат актуарных расчетов".

1.18. В пункте 6.1:

Абзац второй изложить в следующей редакции:

,

,

";

дополнить абзацем следующего содержания:

"ОР - оценка операционного риска, определяемая в соответствии с пунктом 6.6 настоящего Положения.".

1.19. В пункте 6.3:

подпункт 6.3.1 изложить в следующей редакции:

"6.3.1. Нормативный размер маржи платежеспособности страховой организации по страхованию жизни  определяется по формуле:

определяется по формуле:

,

,

где:

i,j - индексы суммирования, принимающие значение от 1 до 5;

- оценка i(j)-го риска, учитываемого при расчете страхового риска по страхованию жизни по видам риска i(j):

- оценка i(j)-го риска, учитываемого при расчете страхового риска по страхованию жизни по видам риска i(j):

риск смертности;

риск долголетия;

риск расходов на ведение дела;

риск досрочного прекращения и изменения условий договоров страхования;

прочие риски;

- значение коэффициента корреляции между видами рисков i и j в соответствии с таблицей 21 приложения 2 к настоящему Положению.

- значение коэффициента корреляции между видами рисков i и j в соответствии с таблицей 21 приложения 2 к настоящему Положению.

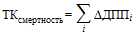

6.3.1.1. Оценка риска смертности  определяется по формуле:

определяется по формуле:

,

,

где i - договор страхования, отнесенный к учетным группам 18-20 в соответствии с подпунктом 5.1.4 пункта 5.1 настоящего Положения, для которого величина  положительна;

положительна;

- разность между определенными на расчетную дату по договору страхования i величиной ДПП, рассчитанной с учетом предположения о вероятности наступления смерти, увеличенной на 8% относительно примененной для расчета величины ДПП вероятности наступления смерти, и величиной ДПП. При этом вероятность наступления смерти не может быть более единицы.

- разность между определенными на расчетную дату по договору страхования i величиной ДПП, рассчитанной с учетом предположения о вероятности наступления смерти, увеличенной на 8% относительно примененной для расчета величины ДПП вероятности наступления смерти, и величиной ДПП. При этом вероятность наступления смерти не может быть более единицы.

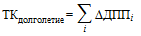

6.3.1.2. Оценка риска долголетия  определяется по формуле:

определяется по формуле:

,

,

где i - договор страхования, отнесенный к учетным группам 18-20 в соответствии с подпунктом 5.1.4 пункта 5.1 настоящего Положения, для которого величина ДДПП; положительна;

- разность между определенными на расчетную дату по договору страхования i величиной ДПП, рассчитанной с учетом предположения о вероятности наступления смерти, уменьшенной на 7% относительно примененной для расчета величины ДПП вероятности наступления смерти, и величиной ДПП. При этом вероятности наступления смерти для возрастов 120 или более лет принимаются равными единице.

- разность между определенными на расчетную дату по договору страхования i величиной ДПП, рассчитанной с учетом предположения о вероятности наступления смерти, уменьшенной на 7% относительно примененной для расчета величины ДПП вероятности наступления смерти, и величиной ДПП. При этом вероятности наступления смерти для возрастов 120 или более лет принимаются равными единице.

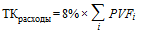

6.3.1.3. Оценка риска расходов на ведение дела  определяется по формуле:

определяется по формуле:

,

,

где i - договор страхования, отнесенный к учетным группам 18-21 в соответствии с подпунктом 5.1.4 пункта 5.1 настоящего Положения;

- величина приведенной стоимости денежных потоков по расходам на заключение (аквизицию), на сопровождение договоров страхования и на исполнение обязательств по страховым случаям по договору страхования i в российских рублях из прогноза денежных потоков, строящегося в соответствии с требованиями подпункта 5.3.1 пункта 5.3 настоящего Положения, с учетом вероятности их реализации, за исключением денежных потоков по таким расходам, величина которых определена согласно условиям договоров и не может измениться в будущем.

- величина приведенной стоимости денежных потоков по расходам на заключение (аквизицию), на сопровождение договоров страхования и на исполнение обязательств по страховым случаям по договору страхования i в российских рублях из прогноза денежных потоков, строящегося в соответствии с требованиями подпункта 5.3.1 пункта 5.3 настоящего Положения, с учетом вероятности их реализации, за исключением денежных потоков по таким расходам, величина которых определена согласно условиям договоров и не может измениться в будущем.

6.3.1.4. Оценка риска досрочного прекращения и изменения условий договоров страхования  определяется по формуле:

определяется по формуле:

,

,

где величины  и

и  определяются в соответствии с пунктом 14 и пунктом 15 соответственно приложения 1 к настоящему Положению.

определяются в соответствии с пунктом 14 и пунктом 15 соответственно приложения 1 к настоящему Положению.

6.3.1.5. Оценка прочих рисков  определяется по формуле:

определяется по формуле:

,

,

ДПП (ДПУ) - показатели, определенные в соответствии с требованиями подпунктов 5.3.2 и 5.3.3 пункта 5.3 настоящего Положения, подпунктов 5.4.2 - 5.4.4 пункта 5.4 настоящего Положения, а также подпункта 5.5.3 пункта 5.5 настоящего Положения, по учетной группе 21;

Кж - вспомогательная величина, определяемая по формуле:

,

,

где:

ДДПП (ДДПУ) - величина доли перестраховщиков в резерве премий (в резерве убытков) по договорам исходящего перестрахования, которые признаны передающими страховой риск в соответствии с подпунктом 6.3.4 настоящего пункта, по учетной группе 21, рассчитываемая в соответствии с требованиями пункта 5.6 настоящего Положения.

В случае если величина max(ДПП; 0) + ДПУ равна нулю, величина Кж принимается равной единице.";

в подпункте 6.3.2:

в подпункте 6.3.2.1:

абзац седьмой изложить в следующей редакции:

"

абзац девятый изложить в следующей редакции:

"j - договор страхования (кроме договоров, обязательства по которым переданы в составе переданного страхового портфеля), признанный в соответствии с подпунктом 5.1.10 пункта 5.1 настоящего Положения в предшествующие расчетной дате 12 месяцев включительно или признанный ранее, но верхняя граница которого позднее расчетной даты, отнесенный в соответствии с подпунктом 5.1.3 пункта 5.1 настоящего Положения к учетной группе i. При этом в расчете не учитываются договоры, признанные ранее, чем 12 месяцев до расчетной даты и верхняя граница которых позднее расчетной даты, в случае если в течение 12 месяцев, предшествовавших расчетной дате, страховое покрытие по данному договору не действовало по причине неуплаты страховой премии (страхового взноса);";

в абзаце десятом слова "действующий по состоянию на расчетную дату" заменить словами "верхняя граница которого позднее расчетной даты";

абзац четырнадцатый изложить в следующей редакции:

" - вспомогательная величина СтР, рассчитанная в соответствии с пунктом 4 приложения 5 к настоящему Положению, по учетной группе 3.";

- вспомогательная величина СтР, рассчитанная в соответствии с пунктом 4 приложения 5 к настоящему Положению, по учетной группе 3.";

в подпункте 6.3.2.4:

абзац второй после слов "таким страховым выплатам" дополнить словами ", а также за вычетом выплат, полученных в целях возмещения понесенных расходов на страховые выплаты и(или) на исполнение обязательств страховщика за счет средств бюджетов бюджетной системы Российской Федерации, а также от акционерного общества "ДОМ.РФ";

абзац шестой после слов "перестраховщиков в величине" дополнить словом "стоимости";

абзац восьмой после слова "остатков" дополнить словами ", а также за вычетом выплат, полученных в целях возмещения понесенных расходов на страховые выплаты и(или) на исполнение обязательств страховщика за счет средств бюджетов бюджетной системы Российской Федерации, а также от акционерного общества "ДОМ.РФ";

в абзаце тринадцатом слова "1 и 2" заменить словами "1, 2.1 и 2.2".

1.20. Абзац второй пункта 6.4 после слов "4.6 настоящего Положения" дополнить словами ", обязательств, стоимость которых определяется в соответствии с абзацем вторым подпункта 5.3.5 пункта 5.3 настоящего Положения".

1.21. В пункте 6.5:

в подпункте 6.5.10.1:

абзац третий изложить в следующей редакции:

"активы, обязанным лицом по которым является Российская Федерация и активы, обязанным лицом по которым является Банк России;";

абзац двенадцатый изложить в следующей редакции:

"права требования в части уплаты страховой премии (страхового взноса), учитываемые в прогнозе денежных потоков, строящемся в соответствии с подпунктом 5.3.1 пункта 5.3 настоящего Положения по договорам страхования жизни;";

подпункт 6.5.10.2 изложить в следующей редакции:

"6.5.10.2. Вероятность дефолта актива и права требования в части уплаты страховой премии (страховых взносов) по договорам страхования иного, чем страхование жизни, а также по договорам страхования жизни, если такой договор не включает риск дожития до определенного возраста или период действия страхового покрытия по договору страхования жизни не более одного года (далее - право требования по договору страхования в части уплаты премии), в отношении которых определяется оценка риска 2, рассчитывается как произведение вероятности дефолта, определенной по таблице 1 приложения 2 к настоящему Положению исходя из группы кредитного качества актива и коэффициента z.

Вероятность дефолта актива и права требования в части уплаты страховой премии (страховых взносов) по договорам страхования иного, чем страхование жизни (далее - право требования по договору страхования в части уплаты премии), в отношении которых определяется оценка риска 2, рассчитывается как произведение вероятности дефолта, определенной по таблице 1 приложения 2 к настоящему Положению исходя из группы кредитного качества актива и коэффициента z.

Вероятность дефолта обязанного лица определяется по таблице 1 приложения 2 к настоящему Положению исходя из группы кредитного качества обязанного лица.

Коэффициент z принимает следующие значения:

Коэффициент 1 - для прав требований по договору страхования в части уплаты премии по договорам страхования иного, чем страхование жизни, за исключением прав требований по договорам страхования средств наземного транспорта (за исключением средств железнодорожного транспорта), заключенным в рамках генерального полиса (договора), при условии что условиями договоров страхования предусмотрена возможность их расторжения в случае неуплаты страхователем очередного страхового взноса, а также при условии что на расчетную дату число договоров страхования верхняя граница по которым позднее расчетной даты в рамках такого генерального полиса (договора) составляет не менее 5000 и стоимость прав требований по договорам страхования в части уплаты премии, срок уплаты которой наступил до расчетной даты включительно, составляет не более 5 процентов от страховой премии в рамках генерального полиса (договора) или количество договоров страхования, по которым существуют права требования по договорам страхования в части уплаты премии, срок уплаты которой наступил до расчетной даты включительно, составляет не более 5 процентов от общего количества договоров страхования верхняя граница по которым позднее расчетной даты в рамках такого генерального полиса (договора), а также по договорам страхования жизни, если такие договоры не включают риск дожития до определенного возраста, за исключением договоров, включающих только риск смерти и (или) риск первичного диагностирования необратимого тяжелого заболевания, характеризующегося высоким уровнем смертности, включенного в перечень социально значимых заболеваний, утвержденный постановлением Правительства Российской Федерации от 1 декабря 2004 года № 715 "Об утверждении перечня социально значимых заболеваний и перечня заболеваний, представляющих опасность для окружающих" (критическое заболевание), со страховой суммой по такому риску менее одного миллиона рублей или с периодом действия страхового покрытия не более одного года;

Коэффициент 1 - для прав требований по договору страхования в части уплаты премии, за исключением прав требований по договорам страхования средств наземного транспорта (за исключением средств железнодорожного транспорта), заключенным в рамках генерального полиса (договора), при условии что условиями договоров страхования предусмотрена возможность их расторжения в случае неуплаты страхователем очередного страхового взноса, а также при условии что на расчетную дату число договоров страхования, верхняя граница по которым позднее расчетной даты, в рамках такого генерального полиса (договора) составляет не менее 5000 и стоимость прав требований по договорам страхования в части уплаты премии, срок уплаты которой наступил до расчетной даты включительно, составляет не более 5 процентов от страховой премии в рамках генерального полиса (договора) или количество договоров страхования, по которым существуют права требования по договорам страхования в части уплаты премии, срок уплаты которой наступил до расчетной даты включительно, составляет не более 5 процентов от общего количества договоров страхования, верхняя граница по которым позднее расчетной даты, в рамках такого генерального полиса (договора);

Коэффициент 2 - в ином случае.

Коэффициент z определяется по таблице 15 приложения 2 к настоящему Положению.".

1.22. Изложить пункты 6.6 - 6.7 в следующей редакции:

"6.6. Оценка операционного риска определяется по формуле:

,

,

где:

k - коэффициент операционного риска, равный:

0 процентов - если не более чем в одном пакете отчетности в порядке надзора или в одном пакете отчетности в виде показателей в разрезе групп аналитических признаков, объединяющих аналитические признаки, содержащие детализированную информацию по показателю, запрошенной структурным подразделением Банка России, уполномоченным на осуществление контроля и надзора за деятельностью субъектов страхового дела, представленных страховой организацией в Банк России в течение предшествующих расчетной дате 6 месяцев (далее для целей настоящего пункта для обозначения любого из указанных видов отчетности - пакет отчетности), указанным структурным подразделением выявлено (выявлены) нарушение (нарушения) страхового законодательства, об устранении которого (которых) страховой организации выдано (выданы) предписание (предписания) (далее - нарушение);

3 процента - если в двух пакетах отчетности, представленных в течение предшествующих расчетной дате 6 месяцев, выявлено (выявлены) нарушение (нарушения);

9 процентов - если в трех пакетах отчетности, представленных в течение предшествующих расчетной дате 6 месяцев, выявлено (выявлены) нарушение (нарушения);

12 процентов - если в четырех пакетах отчетности, представленных в течение предшествующих расчетной дате 6 месяцев, выявлено (выявлены) нарушение (нарушения);

16 процентов - если в пяти пакетах отчетности, представленных в течение предшествующих расчетной дате 6 месяцев, выявлено (выявлены) нарушение (нарушения);

20 процентов - если в шести и более пакетах отчетности, представленных в течение предшествующих расчетной дате 6 месяцев, выявлено (выявлены) нарушение (нарушения).

6.7. Минимально допустимое значение нормативного соотношения составляет 1.

Пороговое значение нормативного соотношения составляет 1,05.".

1.23. В приложении 1:

пункт 1 изложить в следующей редакции:

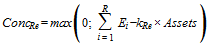

"1. Оценка концентрационного риска  определяется по формуле:

определяется по формуле:

,

,

где:

- оценка концентрационного риска для каждого i(j)-го обязанного лица (1), объектов недвижимости (2), определяемая по формуле:

- оценка концентрационного риска для каждого i(j)-го обязанного лица (1), объектов недвижимости (2), определяемая по формуле:

,

,

где:

- концентрация на обязанное лицо - совокупная стоимость ценных бумаг i-го обязанного лица, активов, по которым обязанное лицо является поручителем (гарантом), прав требований к обязанному лицу (в том числе прав требований из договора банковского счета (вклада), прав требований по возврату ценных бумаг и денежных средств по второй части договора репо, доли перестраховщика в страховых резервах, прав требований по договору страхования в части уплаты страховой премии), за исключением:

- концентрация на обязанное лицо - совокупная стоимость ценных бумаг i-го обязанного лица, активов, по которым обязанное лицо является поручителем (гарантом), прав требований к обязанному лицу (в том числе прав требований из договора банковского счета (вклада), прав требований по возврату ценных бумаг и денежных средств по второй части договора репо, доли перестраховщика в страховых резервах, прав требований по договору страхования в части уплаты страховой премии), за исключением:

прав требований страховой организации к i-му обязанному лицу, являющемуся перестраховщиком, в части уплаты его доли в выплатах страхового возмещения по страховым случаям, заявленным страховой организации до расчетной даты, в том числе задолженности i-го обязанного лица по уплате его доли в выплатах страхового возмещения, произведенных до расчетной даты в соответствии с договором исходящего перестрахования, и доли i-го обязанного лица, являющегося перестраховщиком, в выплатах страхового возмещения после расчетной даты по страховым случаям, по которым ожидаются страховые выплаты;

величины доли i-го обязанного лица в выплатах страхового возмещения по страховым случаям, страховая выплата по которым еще не была произведена, рассчитываемой в соответствии с пунктом 2.7 настоящего Положения;

доли перестраховщика - i-го обязанного лица, являющегося национальной перестраховочной компанией, а также отрицательной доли перестраховщика - i-го обязанного лица;

активов, обязанным лицом по которым является Российская Федерация;

активы, обязанным лицом по которым является Банк России;

задолженности i-го обязанного лица, являющегося инфраструктурной организацией, в случае если такая задолженность обусловлена осуществлением инфраструктурной организацией операций в рамках погашения ценных бумаг или проведения сделок с ними, за исключением требований по возврату денежных средств по второй части договора репо;

проектных облигаций;

прав требований, расчеты по которым осуществляются в рамках соглашения о прямом возмещении убытков, соглашений о перестраховочных пулах по обязательным видам страхования, и прав требований, регламентированных правилами профессиональной деятельности;

прав требований к перестраховщику по договорам страхования гражданско-правовой ответственности за убытки и вред, причиненные радиационным воздействием, при осуществлении указанным перестраховщиком перестрахования в составе пулов по страхованию ядерных рисков при условии солидарной ответственности участников пула, принимающих такие риски;

прав требований по договору страхования в части уплаты страховой премии (страховых взносов) по риску дожития по договорам страхования жизни с периодом страхового покрытия более одного года, если в соответствии с условиями договора при неуплате страхователем очередного страхового взноса договор страхования расторгается с даты, следующей за датой, установленной для оплаты этого страхового взноса;

- совокупная стоимость всех объектов недвижимости;

- совокупная стоимость всех объектов недвижимости;

Assets - стоимость активов страховой организации, рассчитанная в соответствии с главой 3 настоящего Положения исходя из состава активов, указанного в главе 1 настоящего Положения, за исключением отрицательной доли перестраховщика в страховых резервах, и стоимость прав требований в части уплаты страховой премии (страхового взноса), учитываемых в прогнозе денежных потоков, строящемся в соответствии с подпунктом 5.3.1 пункта 5.3 настоящего Положения. Стоимость указанных прав требований определяется как неотрицательная наилучшая оценка приведенной стоимости денежных потоков в части поступления страховых премий (страховых взносов) (за исключением части страховых премий, относимых к риску дожития) из прогноза денежных потоков, строящегося в соответствии с подпунктом 5.3.1 пункта 5.3 настоящего Положения;

- коэффициент концентрации на обязанное лицо, равный 50 процентам, если i-е обязанное лицо является перестраховщиком, созданным в соответствии с законодательством государства - члена ОЭСР, если у такого перестраховщика группа кредитного качества, определенная в соответствии с подпунктом 6.5.2.2 пункта 6.5 настоящего Положения, принимает значения от 1 до 6 и такому перестраховщику переданы в перестрахование обязательства по страховой выплате по договорам страхования (исходящего перестрахования). Для обязанных лиц, не перечисленных в настоящем абзаце, коэффициент концентрации определяется в соответствии с таблицей 9 приложения 2 к настоящему Положению;

- коэффициент концентрации на обязанное лицо, равный 50 процентам, если i-е обязанное лицо является перестраховщиком, созданным в соответствии с законодательством государства - члена ОЭСР, если у такого перестраховщика группа кредитного качества, определенная в соответствии с подпунктом 6.5.2.2 пункта 6.5 настоящего Положения, принимает значения от 1 до 6 и такому перестраховщику переданы в перестрахование обязательства по страховой выплате по договорам страхования (исходящего перестрахования). Для обязанных лиц, не перечисленных в настоящем абзаце, коэффициент концентрации определяется в соответствии с таблицей 9 приложения 2 к настоящему Положению;

- коэффициент концентрации для объектов недвижимости, указанный в таблице 20 приложения 2 к настоящему Положению;

- коэффициент концентрации для объектов недвижимости, указанный в таблице 20 приложения 2 к настоящему Положению;

- величина, определяемая по формуле:

- величина, определяемая по формуле:

,

,

где:

- концентрация на i-ое обязанное лицо

- концентрация на i-ое обязанное лицо  , при этом при расчете

, при этом при расчете  в совокупную стоимость активов не включаются денежные средства на расчетных счетах, приобретенные после 1 января 2025 года ценные бумаги и возникшие после 1 января 2025 года права требования;

в совокупную стоимость активов не включаются денежные средства на расчетных счетах, приобретенные после 1 января 2025 года ценные бумаги и возникшие после 1 января 2025 года права требования;

- величина, равная нулю;

- величина, равная нулю;

- коэффициент корректировки концентрации на обязанное лицо, равный 50 процентам, если i-е обязанное лицо является перестраховщиком, созданным в соответствии с законодательством государства - члена ОЭСР, если у такого перестраховщика группа кредитного качества, определенная в соответствии с подпунктом 6.5.2.2 пункта 6.5 настоящего Положения, принимает значения от 1 до 6 и такому перестраховщику переданы в перестрахование обязательства по страховой выплате по договорам страхования (исходящего перестрахования). Для обязанных лиц, не перечисленных в настоящем абзаце, коэффициент корректировки концентрации определяется в соответствии с таблицей 22 приложения 2 к настоящему Положению;

- коэффициент корректировки концентрации на обязанное лицо, равный 50 процентам, если i-е обязанное лицо является перестраховщиком, созданным в соответствии с законодательством государства - члена ОЭСР, если у такого перестраховщика группа кредитного качества, определенная в соответствии с подпунктом 6.5.2.2 пункта 6.5 настоящего Положения, принимает значения от 1 до 6 и такому перестраховщику переданы в перестрахование обязательства по страховой выплате по договорам страхования (исходящего перестрахования). Для обязанных лиц, не перечисленных в настоящем абзаце, коэффициент корректировки концентрации определяется в соответствии с таблицей 22 приложения 2 к настоящему Положению;

- суммарная оценка концентрационного риска на перестраховщиков, определяемая по формуле:

- суммарная оценка концентрационного риска на перестраховщиков, определяемая по формуле:

,

,

где:

R - количество перестраховщиков, которым переданы в перестрахование обязательства по страховой выплате;

- коэффициент, равный 20 процентам (для страховых организаций, имеющих лицензию на осуществление добровольного страхования жизни) и 60 процентам (для иных страховых организаций);

- коэффициент, равный 20 процентам (для страховых организаций, имеющих лицензию на осуществление добровольного страхования жизни) и 60 процентам (для иных страховых организаций);

Conc* - суммарная оценка концентрационного риска на обыкновенные акции, в отношении которых на расчетную дату одновременно выполняются условия, указанные в абзацах шестом - десятом подпункта 3.1.2 пункта 3.1 настоящего Положения, определяемая по формуле:

,

,

где:

- совокупная стоимость всех обыкновенных акций, в отношении которых на расчетную дату одновременно выполняются условия, указанные в абзацах шестом - десятом подпункта 3.1.2 пункта 3.1 настоящего Положения.";

- совокупная стоимость всех обыкновенных акций, в отношении которых на расчетную дату одновременно выполняются условия, указанные в абзацах шестом - десятом подпункта 3.1.2 пункта 3.1 настоящего Положения.";

в абзаце двадцать первом пункта 2 слова "случае изменения" дополнить словами "величины кредитного спреда контрагентов по срочным сделкам в соответствии с таблицей 2 приложения 2 к настоящему Положению, соответствующего группе кредитного качества контрагентов, и изменения";

в абзаце первом пункта 4 слова "стоимости акций" дополнить словами ", за исключением ЦФА, стоимость которых определяется в соответствии с пунктом 4.7 настоящего Положения";

абзац седьмой пункта 6 изложить в следующей редакции:

" - разность стоимости срочных сделок и договоров, к которым не применимы виды риска 1, указанные в абзацах шестом - восьмом, десятом подпункта 6.5.1 пункта 6.5 настоящего Положения, и выплаты по которым определяются в зависимости от изменения стоимости активов, к которым не применимы виды риска 1, указанные в абзацах шестом - восьмом, десятом подпункта 6.5.1 пункта 6.5 настоящего Положения, за исключением ЦФА, стоимость которых определяется в соответствии с пунктом 4.7 настоящего Положения, и стоимости таких договоров, определенной в случае изменения величины (стоимости) предмета (предметов) срочных сделок исходя из увеличения (снижения) стоимости таких активов в соответствии с таблицей 8 приложения 2 к настоящему Положению. Для срочных сделок и договоров, являющихся обязательством для страховой организации, указанная разность принимается со знаком "-" (минус). Для биржевых производных финансовых инструментов, предусматривающих перечисление вариационной маржи, показатель

- разность стоимости срочных сделок и договоров, к которым не применимы виды риска 1, указанные в абзацах шестом - восьмом, десятом подпункта 6.5.1 пункта 6.5 настоящего Положения, и выплаты по которым определяются в зависимости от изменения стоимости активов, к которым не применимы виды риска 1, указанные в абзацах шестом - восьмом, десятом подпункта 6.5.1 пункта 6.5 настоящего Положения, за исключением ЦФА, стоимость которых определяется в соответствии с пунктом 4.7 настоящего Положения, и стоимости таких договоров, определенной в случае изменения величины (стоимости) предмета (предметов) срочных сделок исходя из увеличения (снижения) стоимости таких активов в соответствии с таблицей 8 приложения 2 к настоящему Положению. Для срочных сделок и договоров, являющихся обязательством для страховой организации, указанная разность принимается со знаком "-" (минус). Для биржевых производных финансовых инструментов, предусматривающих перечисление вариационной маржи, показатель  равен величине вариационной маржи по биржевому производному финансовому инструменту, рассчитанной с учетом изменения величины (стоимости) базисного актива (базисных активов) исходя из снижения стоимости таких активов в соответствии с таблицей 8 приложения 2 к настоящему Положению, подлежащей уплате страховой организацией. В случае если указанная вариационная маржа подлежит к получению страховой организацией, она принимается со знаком "-" (минус);";

равен величине вариационной маржи по биржевому производному финансовому инструменту, рассчитанной с учетом изменения величины (стоимости) базисного актива (базисных активов) исходя из снижения стоимости таких активов в соответствии с таблицей 8 приложения 2 к настоящему Положению, подлежащей уплате страховой организацией. В случае если указанная вариационная маржа подлежит к получению страховой организацией, она принимается со знаком "-" (минус);";

пункт 9 дополнить абзацем следующего содержания:

"Вспомогательная величина Pm′(s) принимается равной нулю, если вспомогательная величина Pm′(s) составляет менее, чем 1,5 процента от абсолютного значения суммы величин ДПП, ДПУ, РПВУ, стабилизационного резерва, резерва инвестиционных обязательств, уменьшенной на сумму вспомогательных величин СПРП^НО, СПРУ^НО, СПРПВУ^НО.";

дополнить пунктами 14 и 15 следующего содержания:

"14. Оценка риска досрочного прекращения и изменения условий договоров страхования по сценарию 1  определяется актуарием по формуле:

определяется актуарием по формуле:

,

,

где:

,

,

где:

j - номер договора страхования, относящегося к учетным группам 18-21;

(

( ,

,  ) - разность между определенными на расчетную дату суммой величин ДПП и резерва инвестиционных обязательств за вычетом доли перестраховщиков в резерве премий (величиной прав требований, предусмотренных абзацами четвертым и пятым пункта 1.1 настоящего Положения, обязательств, предусмотренных абзацем вторым пункта 4.3 настоящего Положения), рассчитанных по договору страхования с учетом предположений пункта 14.1 настоящего приложения в сценариях up (down), и суммой величин ДПП и резерва инвестиционных обязательств за вычетом доли перестраховщиков в резерве премий (величиной прав требований, предусмотренных абзацами четвертым и пятым пункта 1.1 настоящего Положения, обязательств, предусмотренных абзацем вторым пункта 4.3 настоящего Положения).

) - разность между определенными на расчетную дату суммой величин ДПП и резерва инвестиционных обязательств за вычетом доли перестраховщиков в резерве премий (величиной прав требований, предусмотренных абзацами четвертым и пятым пункта 1.1 настоящего Положения, обязательств, предусмотренных абзацем вторым пункта 4.3 настоящего Положения), рассчитанных по договору страхования с учетом предположений пункта 14.1 настоящего приложения в сценариях up (down), и суммой величин ДПП и резерва инвестиционных обязательств за вычетом доли перестраховщиков в резерве премий (величиной прав требований, предусмотренных абзацами четвертым и пятым пункта 1.1 настоящего Положения, обязательств, предусмотренных абзацем вторым пункта 4.3 настоящего Положения).

14.1. Расчет величин ДПП, доли перестраховщиков в резерве премий, резерва инвестиционных обязательств, прав требований, предусмотренных абзацами четвертым и пятым пункта 1.1 настоящего Положения, обязательств, предусмотренных абзацем вторым пункта 4.3 настоящего Положения, производится в сценарии up (down) исходя из следующих предположений.

14.1.1. В сценарии up (down) для договоров страхования с датой окончания периода действия страхового покрытия до верхней границы, отстоящей от расчетной даты более чем на 366 дней, и согласно условиям которых страхователь имеет право в одностороннем порядке изменить условия договора страхования, определить порядок его исполнения или расторгнуть его, в том числе в результате неуплаты страховой премии (страховых взносов) (далее - права страхователя) и при увеличении (уменьшении) вероятности реализации каждого из таких прав страхователя величина  -

-  по договору страхования неотрицательна, вероятность реализации указанных прав страхователя при построении прогнозов денежных потоков, предусмотренных подпунктом 5.3.1 пункта 5.3 и подпунктом 5.6.1 пункта 5.6 настоящего Положения, увеличивается (уменьшается) на 50%, но не может составлять более 1 в совокупности.

по договору страхования неотрицательна, вероятность реализации указанных прав страхователя при построении прогнозов денежных потоков, предусмотренных подпунктом 5.3.1 пункта 5.3 и подпунктом 5.6.1 пункта 5.6 настоящего Положения, увеличивается (уменьшается) на 50%, но не может составлять более 1 в совокупности.

Для целей настоящего подпункта для любых прав страхователя по увеличению периода действия страхового покрытия, объема страхового покрытия рассматривается увеличение (уменьшение) вероятности не реализации данного права.

14.1.2. Параметры резервного базиса, не зависящие от указанных в подпункте 14.1.1 настоящего пункта вероятностей, не изменяются. Параметры резервного базиса, зависящие от указанных в подпункте 14.1.1 настоящего пункта вероятностей, корректируются актуарием с учетом требований пункта 5.7 настоящего Положения так, чтобы полная вероятность реализации всех возможных комбинаций всех возможных условий договора страхования составляла 1.

15. Оценка риска досрочного прекращения договоров страхования по сценарию 2  определяется актуарием по формуле:

определяется актуарием по формуле:

,

,

где:

i - номер договора страхования, отнесенного к учетной группе 18-21, за исключением полностью оплаченных договоров страхования, по которым возврат страховой премии (ее части), выкупных сумм и иных платежей при досрочном прекращении договора страхования не предусмотрен или производится только по соглашению сторон, а также договоры кредитного страхования жизни, если по состоянию на расчетную дату истек срок, в течение которого страховщик должен осуществить возврат страхователю уплаченной страховой премии в случае отказа страхователя от договора страхования при отсутствии в данном периоде событий, имеющих признаки страхового случая.

15.1 Для договора страхования i, отнесенного к учетной группе 18-21, величина  определяется по формуле:

определяется по формуле:

,

,

где:

- разность между определенными на расчетную дату суммой величин ДПП и резерва инвестиционных обязательств за вычетом доли перестраховщиков в резерве премий (величиной прав требований, предусмотренных абзацами четвертым и пятым пункта 1.1 настоящего Положения, обязательств, предусмотренных абзацем вторым пункта 4.3 настоящего Положения) по договору страхования i, рассчитанных при реализации права страхователя, указанного в подпункте 15.2 настоящего пункта, на дату, следующую за расчетной датой, с учетом предположений, указанных в подпунктах 15.2-15.8 настоящего пункта, и суммой величин ДПП и резерва инвестиционных обязательств за вычетом доли перестраховщиков в резерве премий (величиной прав требований, предусмотренных абзацами четвертым и пятым пункта 1.1 настоящего Положения, обязательств, предусмотренных абзацем вторым пункта 4.3 настоящего Положения) по договору страхования i.

- разность между определенными на расчетную дату суммой величин ДПП и резерва инвестиционных обязательств за вычетом доли перестраховщиков в резерве премий (величиной прав требований, предусмотренных абзацами четвертым и пятым пункта 1.1 настоящего Положения, обязательств, предусмотренных абзацем вторым пункта 4.3 настоящего Положения) по договору страхования i, рассчитанных при реализации права страхователя, указанного в подпункте 15.2 настоящего пункта, на дату, следующую за расчетной датой, с учетом предположений, указанных в подпунктах 15.2-15.8 настоящего пункта, и суммой величин ДПП и резерва инвестиционных обязательств за вычетом доли перестраховщиков в резерве премий (величиной прав требований, предусмотренных абзацами четвертым и пятым пункта 1.1 настоящего Положения, обязательств, предусмотренных абзацем вторым пункта 4.3 настоящего Положения) по договору страхования i.

15.2. Для целей расчета  актуарий предполагает реализацию такого права страхователя, реализация которого приводит к максимальному размеру положительной величины

актуарий предполагает реализацию такого права страхователя, реализация которого приводит к максимальному размеру положительной величины  по договору страхования.

по договору страхования.

Для договоров входящего перестрахования для целей расчета  в качестве прав страхователя, помимо прав страхователя, предусмотренных договором, учитывается непередача рисков страхователем в результате незаключения основных договоров страхования, заключение которых предусмотрено в прогнозе денежных потоков, а также реализация прав страхователей, удовлетворяющих критериям абзаца первого настоящего подпункта в отношении основных договоров страхования.

в качестве прав страхователя, помимо прав страхователя, предусмотренных договором, учитывается непередача рисков страхователем в результате незаключения основных договоров страхования, заключение которых предусмотрено в прогнозе денежных потоков, а также реализация прав страхователей, удовлетворяющих критериям абзаца первого настоящего подпункта в отношении основных договоров страхования.

Для целей настоящего подпункта любые права страхователя по увеличению периода действия страхового покрытия, объема страхового покрытия рассматриваются как право не реализовать увеличение периода действия страхового покрытия, объема страхового покрытия.

15.3. При реализации права, предусмотренного подпунктом 15.2 настоящего пункта, стоимость прав требований, обязательств из договоров страхования определяется с учетом возможности взаимозачета встречных требований внутри одного договора страхования.

15.4. Исходящие денежные потоки по объявленным негарантированным выплатам, дополнительным выплатам, а также по платежам в связи с досрочным прекращением договора страхования, влекущим возврат страховой премии (ее части), а также выплату предусмотренных договором иных сумм, в том числе выкупных, учитываются в размере, предусмотренном при реализации права, указанного в подпункте 15.2 настоящего пункта.

15.5. При реализации права, предусмотренного подпунктом 15.2 настоящего пункта, все входящие денежные потоки по страховым премиям (взносам), права требования по страховым премиям (взносам) и будущие исходящие денежные потоки по отчислениям от страховой премии в фонды компенсационных выплат признаются равными нулю.

15.6. Страховые выплаты и иные выплаты по договору страхования (кроме перечисленных в подпунктах 15.4 и 15.5 настоящего пункта), а также расходы на исполнение обязательств по страховому случаю учитываются только в отношении части страхового покрытия (включая истекшие до расчетной даты части периода действия страхового покрытия), которая действовала в случае реализации права, предусмотренного подпунктом 15.2 настоящего пункта.

15.7. Расходы на заключение (аквизицию) договоров страхования (или их уменьшение) учитываются в том объеме, в котором они должны быть выплачены (возвращены, если договором страховой организации со страховым агентом и (или) страховым (перестраховочным) брокером предусмотрен возврат расходов на заключение (аквизицию) договоров страхования) при реализации права, предусмотренного подпунктом 15.2 настоящего пункта.

15.8. Расходы на сопровождение учитываемых в расчете договоров страхования учитываются в том объеме, в котором они должны быть понесены в результате реализации права, предусмотренного подпунктом 15.2 настоящего пункта, (в том числе учитываются расходы, по которым установлен минимальный (неснижаемый) уровень, например, расходы по оплате труда работников, состоящих в штате страховой организации).".

1.24. В приложении 2:

1.24.1. таблицу 9 изложить в следующей редакции:

| N п/п | Период | Значение, % |

|---|---|---|

| 1 | 2 | 3 |

| 1 | до 30.06.2025 | 10 |

| 2 | 01.07.2025 - 30.06.2026 | 9 |

| 3 | 01.07.2026 - 30.06.2027 | 8 |

| 4 | 01.07.2027 - 30.06.2028 | 7 |

| 5 | 01.07.2028 - 30.06.2029 | 6 |

| 6 | Начиная с 01.07.2029 | 5 |

";

1.24.2. дополнить таблицей 20 следующего содержания:

| N п/п | Период | Значение, % |

|---|---|---|

| 1 | 2 | 3 |

| 1 | до 31.12.2025 | 25 |

| 2 | 01.01.2026 - 31.12.2026 | 23 |

| 3 | 01.01.2027 - 31.12.2027 | 21 |

| 4 | 01.01.2028 - 31.12.2028 | 19 |

| 5 | 01.01.2029 - 31.12.2029 | 17 |

| 6 | 01.01.2030 - 31.12.2030 | 15 |

| 7 | 01.01.2031 - 31.12.2031 | 13 |

| 8 | 01.01.2032 - 31.12.2032 | 11 |

| 9 | 01.01.2033 - 31.12.2033 | 9 |

| 10 | 01.01.2034 - 31.12.2034 | 7 |

| 11 | Начиная с 01.01.2035 | 5 |

";

1.24.3. дополнить таблицей 21 следующего содержания:

| \ j i \ | Риск смертности | Риск долголетия | Риск расходов на ведение дела | Риск досрочного прекращения и изменения условий | Прочие риски |

|---|---|---|---|---|---|

| Риск смертности | 1 | -0,25 | 0,25 | 0 | 0,25 |

| Риск долголетия | -0,25 | 1 | 0,25 | 0,25 | 0 |

| Риск расходов на ведение дела | 0,25 | 0,25 | 1 | 0,5 | 0,5 |

| Риск досрочного прекращения и изменения условий | 0 | 0,25 | 0,5 | 1 | 0 |

| Прочие риски | 0,25 | 0 | 0,5 | 0 | 1 |

";

1.24.4. дополнить таблицей 22 следующего содержания:

| N п/п | Период | Значение OCT, % |

|---|---|---|

| 1 | 2 | 3 |

| 1 | до 30.06.2027 | 10 |

| 2 | 01.07.2027 - 30.06.2028 | 9 |

| 3 | 01.07.2028 - 30.06.2029 | 8 |

| 4 | 01.07.2029 - 30.06.2030 | 7 |

| 5 | 01.07.2030 - 30.06.2031 | 6 |

| 6 | начиная с 01.07.2031 | 5 |

".

1.25. В приложении 3:

абзацы десятый - четырнадцатый пункта 5 изложить в следующей редакции:

" , i = 1 ... N;

, i = 1 ... N;

, i = 1 ... N;

, i = 1 ... N;

, i = 1 ... N;

, i = 1 ... N;

, i = 1 ... N;

, i = 1 ... N;

, i = 1 ... N;"

, i = 1 ... N;"

в пункте 6 цифру "2" заменить цифрами "2.1, 2.2";

в пункте 7 слова "квартала и суммы страховых выплат по договорам страхования, относящимся к учетной группе, выплаченных за тот же период." заменить словами "квартала и суммы страховых выплат по договорам страхования, относящимся к учетной группе, по страховым случаям, произошедшим за тот же период.".

1.26. В приложении 5:

пункт 2 изложить в следующей редакции:

"2. Расчет величины  по учетной группе i осуществляется по формуле:

по учетной группе i осуществляется по формуле:

где:

n - число лет, округленное в большую сторону, от расчетной даты до максимальной предполагаемой даты полного исполнения обязательств по учитываемым в расчете договорам, относимым к учетной группе;

SCR(t) - величина, рассчитанная по учетной группе i в соответствии с пунктом 3 настоящего приложения;

PV(SCR(t)) - величина приведенной стоимости SCR(t);

t=0 - расчетная дата, t=1(-1) - дата, отстоящая на год вперед (назад) от расчетной даты, и так далее до t=n. Для целей настоящего приложения, если расчетная дата не совпадает с концом квартала, то показатели определяются по состоянию на конец последнего календарного квартала, предшествующего расчетной дате, иначе показатели определяются по состоянию на расчетную дату;

СтР - вспомогательная величина, рассчитанная по учетной группе i в соответствии с пунктом 4 настоящего приложения;

- ставка доходности для денежных потоков в российских рублях, определяемая согласно подпункту 5.3.14 пункта 5.3 настоящего Положения, для платежа со сроком 1 год;

- ставка доходности для денежных потоков в российских рублях, определяемая согласно подпункту 5.3.14 пункта 5.3 настоящего Положения, для платежа со сроком 1 год;

m - порядковый номер очередного денежного потока, входящего в состав денежных потоков, учитываемых в оценке ДПП и ДПУ по учетной группе i, с расчетной даты;

M - число денежных потоков;

- величина приведенной стоимости денежного потока m в российских рублях;

- величина приведенной стоимости денежного потока m в российских рублях;

- вероятность реализации денежного потока m;

- вероятность реализации денежного потока m;

- срок денежного потока m в годах, определенный в соответствии с абзацами четырнадцатым-шестнадцатым подпункта 5.3.14 пункта 5.3 настоящего Положения;

- срок денежного потока m в годах, определенный в соответствии с абзацами четырнадцатым-шестнадцатым подпункта 5.3.14 пункта 5.3 настоящего Положения;

- нормативный размер маржи платежеспособности страховой организации по страхованию жизни, определяемый в соответствии с подпунктом 6.3.1 пункта 6.3 настоящего Положения;

- нормативный размер маржи платежеспособности страховой организации по страхованию жизни, определяемый в соответствии с подпунктом 6.3.1 пункта 6.3 настоящего Положения;

N - нормативный размер маржи платежеспособности страховой организации по страхованию иному, чем страхование жизни, определяемый в соответствии с подпунктом 6.3.2 пункта 6.3 настоящего Положения;

- сумма неотрицательных для каждой учетной группы величин ДПП (величин ДПУ) по всем учетным группам.

- сумма неотрицательных для каждой учетной группы величин ДПП (величин ДПУ) по всем учетным группам.

В случае если величина  равна нулю, величина

равна нулю, величина  по каждой учетной группе, указанной в подпункте 5.1.4 пункта 5.1 настоящего Положения, принимается равной нулю.".

по каждой учетной группе, указанной в подпункте 5.1.4 пункта 5.1 настоящего Положения, принимается равной нулю.".

в пункте 4:

в абзаце третьем слова "Страховая выплата учитывается" заменить словами "Страховая выплата (страховые выплаты), относящаяся (относящиеся) к одному страховому случаю, учитывается (учитываются)";

абзац четвертый изложить в следующей редакции:

"страховая выплата (страховые выплаты), относящаяся (относящиеся) к одному страховому случаю, по договору страхования, относящемуся к соответствующей учетной группе, произведена (произведены) в расчетном периоде, или произведена (произведены) ранее, но не была (не были) ранее учтены при уменьшении вспомогательной величины СтР;";

в абзаце пятом слова "страховой выплаты за вычетом доли перестраховщиков в ней превышает" заменить словами "страховой выплаты (страховых выплат), относящаяся (относящиеся) к одному страховому случаю, за вычетом доли перестраховщиков в ней (в них) превышает (совокупно превышают)".

1.27. В приложении 6:

абзац седьмой пункта 3 дополнить словами "за вычетом доли перестраховщиков в них;";

абзац восьмой пункта 4 дополнить словами "за вычетом доли перестраховщиков в них;".

2. Настоящее Указание подлежит официальному опубликованию и в соответствии с решением Совета директоров Банка России (протокол заседания Совета директоров Банка России от ____ ___________ 2024 года №_________) вступает в силу с 1 января 2025 года, за исключением положений, для которых настоящим пунктом установлен иной срок вступления их в силу.

Абзацы третий, двадцатый - двадцать девятый пункта 1.14, абзац второй пункта 1.16, абзац девятый пункта 1.17, абзацы второй - тридцать шестой пункта 1.19, абзацы пятый, шестой, девятый и тринадцатый пункта 1.21, абзацы сорок шестой - семьдесят третий пункта 1.23, подпункт 1.24.3 пункта 1.24, абзацы второй - двадцатый пункта 1.26 настоящего Указания вступают в силу с 1 июля 2025 года.

Абзацы второй - десятый пункта 1.6 настоящего Указания вступают в силу с 1 января 2027 года.

3. Абзацы восьмой и двенадцатый пункта 1.21 настоящего Указания действуют по 30 июня 2025 года.

|

Председатель Центрального банка Российской Федерации |

Э.С. Набиуллина |

Банк России разработал проект указания "О внесении изменений в Положение Банка России от 16 ноября 2021 года № 781-П "О требованиях к финансовой устойчивости и платежеспособности страховщиков" (далее - проект указания).

Проект указания вводит новый подход к оценке страховых рисков по страхованию жизни, представленный в опубликованной 16.07.2024 на сайте Банка России "Концепции расчета страховых рисков по страхованию жизни. Изменения Положения 781-П"1. Вместо единых требований к капиталу по всем продуктам по страхованию жизни предусматривается учет ряда рисков, от реализации которых зависят обязательства страховщика: риски смертности, долголетия, роста расходов на ведение дела, досрочного прекращения и изменения договоров страхования и прочие риски (например, риски заболеваемости, инвалидности и травматичности). Новый подход позволит при оценке платежеспособности страховщиков учитывать структуру их портфелей и эффект диверсификации между страховыми продуктами.

Проектом указания устанавливаются особенности расчета страховых резервов, а также учета активов и обязательств, связанных с операциями по покупке паев паевого инвестиционного фонда страховыми организациями при осуществлении долевого страхования жизни. Этот вид страхования страховые организации смогут осуществлять с 1 января 2025 года в связи с вступлением в силу положений Федерального закона от 25.12.2023 № 631-ФЗ "О внесении изменений в отдельные законодательные акты Российской Федерации".

Также проектом указания предусмотрено поэтапное снижение лимитов концентрации, в том числе лимитов концентрации на недвижимость, корректировка расчета вероятности дефолта в кредитном риске и установление с 1 января 2027 года требования о наличии двух кредитных рейтингов эмиссии или эмитента для ряда облигаций, по которым однозначно не определен будущий доход.

Кроме того, проект указания предусматривает учет операционного риска при расчете нормативного соотношения собственных средств (капитала) и принятых обязательств страховой организации.

В связи с развитием рынка цифровых финансовых активов проектом указания установлены требования к учету и оценке выпущенных страховыми организациями цифровых финансовых активов.

Предложения и замечания по проекту указания принимаются с 06.08.2024 по 20.08.2024.

------------------------------

1 http://www.cbr.ru/Content/Document/File/162066/press 781-p.pdf

Планируется скорректировать требования к финансовой устойчивости и платежеспособности страховщиков:

- вводится новый подход к оценке страховых рисков по страхованию жизни (вместо единых требований к капиталу по всем продуктам по страхованию жизни предусматривается учет ряда рисков, от реализации которых зависят обязательства страховщика: риски смертности, долголетия, роста расходов на ведение дела, досрочного прекращения и изменения договоров страхования, риски заболеваемости, инвалидности и травматичности и пр.);

- устанавливаются особенности расчета страховых резервов, а также учета активов и обязательств, связанных с операциями по покупке паев ПИФа страховыми организациями при осуществлении долевого страхования жизни (этот вид страхования появится с 1 января 2025 г.);

- предусматривается поэтапное снижение лимитов концентрации, в т. ч. на недвижимость, корректировка расчета вероятности дефолта в кредитном риске и установление с 1 января 2027 г. требования о наличии двух кредитных рейтингов эмиссии или эмитента для ряда облигаций, по которым однозначно не определен будущий доход;

- вводится учет операционного риска при расчете нормативного соотношения собственных средств (капитала) и принятых обязательств страховой организации;

- закрепляются требования к учету и оценке выпущенных страховыми организациями цифровых финансовых активов.