(1).jpg)

Основные направления единой государственной денежно-кредитной политики на 2024 год и период 2025 и 2026 годов (одобрено Советом директоров Банка России 01.11.2023)

ВВЕДЕНИЕ

В Основных направлениях единой государственной денежно-кредитной политики Банк России ежегодно раскрывает цели и подходы к проведению денежно-кредитной политики, свой взгляд на текущее состояние экономики и прогнозы ее развития в среднесрочной перспективе.

Основная цель денежно-кредитной политики Банка России - обеспечение ценовой стабильности, то есть низкой и стабильной инфляции. Обеспечивая ценовую стабильность, Банк России создает условия для успешной перестройки экономики, начавшейся в 2022 году, и ее сбалансированного роста в дальнейшем. Низкая и стабильная инфляция при прочих равных условиях дает возможность компаниям и населению лучше планировать свою деятельность, способствует повышению доступности долгового и долевого финансирования. Это особенно важно в условиях ограничения внешнего финансирования. Низкая и стабильная инфляция означает, что доходы и сбережения граждан защищены от значимого и непредсказуемого обесценения. В условиях низкой и стабильной инфляции повышается привлекательность рубля в качестве валюты для международных расчетов и контрактов.

С 2015 года Банк России при реализации денежно-кредитной политики следует стратегии таргетирования инфляции. Проведенный в рамках Обзора денежно-кредитной политики Банка России анализ указывает на эффективность данной стратегии: она способствует увеличению общественного благосостояния и позволяет успешно проходить кризисные периоды. Исследования также показали, что текущие параметры денежно-кредитной политики в целом соответствуют складывающимся в экономике условиям. При этом есть пространство для возможной корректировки отдельных параметров денежно-кредитной политики в будущем.

Цель денежно-кредитной политики остается неизменной - поддержание годовой инфляции вблизи 4%. Цель по инфляции действует на постоянной основе. Выбор уровня цели по инфляции в 2015 году был обоснованным, что подтверждается результатами Обзора денежно-кредитной политики. При этом согласно исследованиям к концу 2021 года в российской экономике сложились предпосылки для снижения уровня цели по инфляции в будущем. Однако кардинальное изменение экономических условий в 2022 году потребовало дополнительной осторожности в принятии такого решения. Банк России оценит целесообразность и возможные сроки снижения уровня цели по инфляции после стабилизации инфляции вблизи 4% и снижения общей экономической неопределенности. В случае принятия Банком России решения о снижении цели по инфляции оно будет объявлено заблаговременно для минимизации издержек перехода к новому уровню цели.

Реализуя денежно-кредитную политику, Банк России воздействует на динамику цен с помощью ключевой ставки и сигнала о дальнейших решениях по ней. Это воздействие происходит через длинную цепочку взаимосвязей - трансмиссионный механизм. Изменение ключевой ставки и сигнал отражаются на динамике ставок по кредитам и депозитам, котировок ценных бумаг и курса рубля. Изменение данных показателей, в свою очередь, определяет решения экономических агентов о сбережении, потреблении, инвестировании. В результате формируется внутренний спрос в экономике, который влияет на динамику цен. Для того чтобы решения по денежно-кредитной политике через обозначенную цепочку взаимосвязей отразились на динамике цен, требуется время. Поэтому при принятии решений по денежно-кредитной политике Банк России опирается на макроэкономический прогноз. Он позволяет оценить, какие денежно-кредитные условия должны сложиться в экономике, чтобы обеспечить инфляцию вблизи 4%. Для разработки прогноза Банк России использует макроэкономические модели.

Банк России придерживается режима плавающего валютного курса. Плавающий курс сглаживает воздействие внешних факторов на экономику, обеспечивает ее подстройку под меняющуюся внешнюю среду. Центральный банк при этом способен проводить независимую от других стран денежно-кредитную политику. В настоящее время в условиях действия ограничений на движение капитала динамика курса рубля определяется в большей степени балансом спроса импортеров на иностранную валюту и предложения иностранной валюты со стороны экспортеров. По мере адаптации экономики к введенным внешним санкциям влияние потоков капитала на динамику курса увеличивается. Однако оно остается менее значительным, чем раньше. Меры по контролю за движением капитала являются мерами политики по поддержанию стабильности финансового сектора. Действующие в настоящее время ограничения носят преимущественно неэкономический и двусторонний характер.

Банк России стремится максимально полно и оперативно раскрывать информацию о проводимой денежно-кредитной политике. Это помогает формировать более предсказуемую среду для принятия решений. Исследования в рамках Обзора денежно-кредитной политики показали, что за годы таргетирования инфляции существенно возросла прозрачность проводимой Банком России денежно-кредитной политики, что способствовало росту доверия к ней. Коммуникация играла важную роль в стабилизации ситуации на финансовых рынках в кризисные периоды. В ближайшие годы Банк России планирует совершенствовать коммуникацию, увеличивая количество раскрываемой информации и повышая ее адресность.

В 2022-2023 годах происходила трансформация российской экономики. Она стала следствием введения рядом стран беспрецедентных по масштабу торговых и финансовых ограничений. При этом адаптация экономики к данным ограничениям происходила быстрее, чем ожидал Банк России в базовом сценарии ОНЕГДКП 2023-2025. Российская экономика показала значительную гибкость и способность в короткие сроки подстраиваться под масштабные изменения. Компании находили новых поставщиков и рынки сбыта, выстраивали новые логистические связи, налаживали расчеты. Развивались производства, ориентированные на внутренние рынки. Продолжался процесс импортозамещения.

К середине 2023 года восстановительная фаза роста экономики завершилась. Выпуск, ориентированный на внутренний спрос, в целом превысил докризисный уровень конца 2021 года. Помимо внешних санкций на импорт, дальнейшее расширение выпуска в экономике ограничивалось ситуацией на рынке труда. Дефицит рабочей силы усиливался, безработица находилась на исторически низком уровне. Дополнительным структурным ограничением на рынке труда выступала невысокая географическая и межотраслевая мобильность рабочей силы. При этом внутренний спрос уверенно увеличивался за счет расширения частного спроса при сохранении государственного спроса на высоком уровне и в ожидании дополнительного бюджетного стимула. Увеличение потребительской активности поддерживалось высокими темпами кредитования, ростом реальных заработных плат и адаптацией населения к новой структуре предложения на товарных рынках. Высокие прибыли компаний, позитивные деловые настроения, в том числе из-за бюджетных стимулов, поддерживали высокий инвестиционный спрос. Сильный внутренний спрос при ограничениях роста предложения оказывал давление на цены.

Высокий внутренний спрос также выражался в повышенном спросе на импорт. В условиях сокращения поступления валютной выручки из-за введенных санкций увеличение спроса на импорт стало одним из значимых факторов ослабления рубля. Перенос курсовой динамики в цены усиливался ростом инфляционных ожиданий населения и бизнеса.

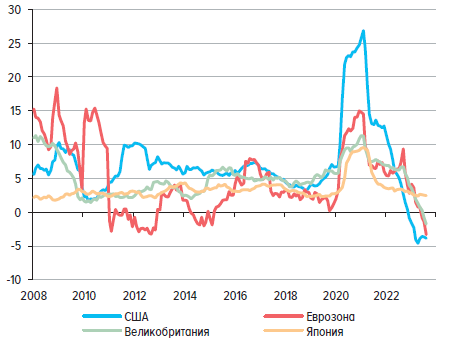

В результате действия совокупности проинфляционных факторов показатели текущего, в том числе устойчивого, роста цен повышались. Чтобы вернуть экономику на траекторию сбалансированного роста, ограничить масштаб отклонения инфляции от цели в 2023 году и обеспечить ее возвращение к цели вблизи 4% в 2024 году, Банк России в июле - октябре 2023 года повышал ключевую ставку, в том числе на внеочередном заседании в августе. В совокупности ключевая ставка была повышена на 7,5 п.п., до 15% годовых.

В базовом сценарии Банк России предполагает, что геополитические условия значимо не изменятся и введенные ограничения сохранятся на прогнозном горизонте. Центральные банки стран с развитой экономикой, стремясь снизить инфляцию, будут проводить жесткую денежно-кредитную политику продолжительное время. Это приведет к замедлению роста мировой экономики, что будет ограничивать рост спроса на товары российского экспорта.

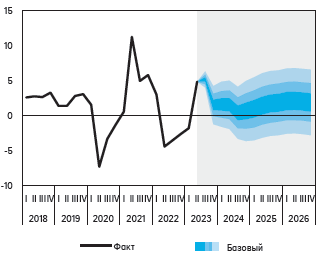

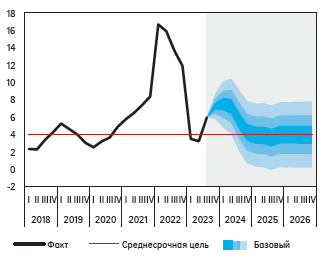

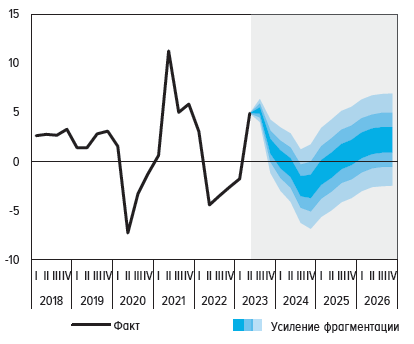

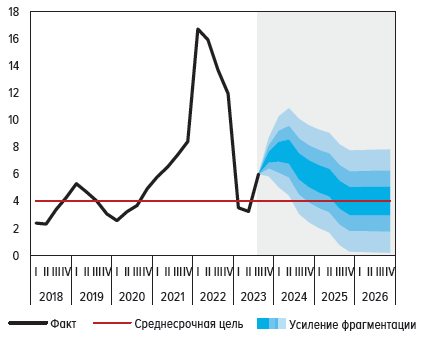

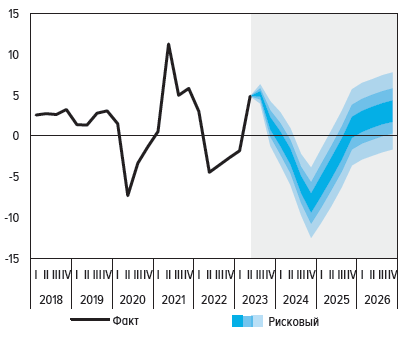

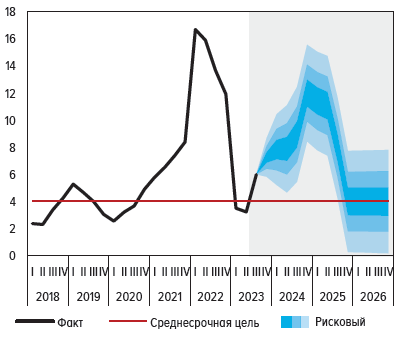

Трансформация российской экономики продолжится. При этом ее темпы роста будут более умеренными, чем в 2023 году, учитывая завершение фазы восстановительного роста. В 2026 году российская экономика вернется на траекторию сбалансированного роста в 1,5-2,5%. За пределами прогнозного горизонта рост российской экономики может ускориться за счет формирования новых производственных взаимосвязей, повышения квалификации, численности рабочей силы и эффективности использования капитала, ввода новых средств производства в эксплуатацию. Инфляция снизится до 4,0-4,5% в 2024 году и будет находиться вблизи 4% в дальнейшем. Снижение инфляции к цели в 2024 году и ее дальнейшая стабилизация вблизи 4% потребуют проведения жесткой денежно-кредитной политики продолжительное время. По оценкам Банка России, в 2023 году ключевая ставка в среднем составит 9,9% годовых, в 2024 году будет находиться в диапазоне 12,5-14,5% годовых, в 2025 году - 7,0-9,0% годовых. В 2026 году ключевая ставка в среднем составит 6,0-7,0% годовых, что соответствует диапазону оценок Банка России долгосрочной нейтральной ставки.

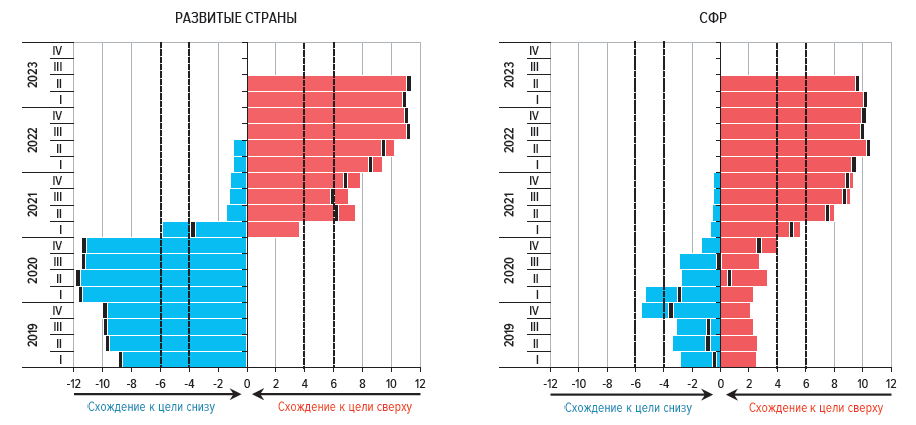

Основные риски для российской экономики связаны с ухудшением геополитического фона и ситуации в мировой экономике в целом. С учетом этого Банк России рассматривает два альтернативных сценария. Сценарий «Усиление фрагментации» предполагает большее по сравнению с базовым сценарием увеличение фрагментации мировой экономики и санкционного давления на российскую экономику. Сценарий «Рисковый» дополнительно с этим учитывает возможное ухудшение ситуации в финансовом секторе, что может привести к глобальному финансовому кризису. Реализация рисков в обоих сценариях, по оценкам Банка России, приведет к более высокой инфляции в 2024 году и потребует проведения более жесткой денежно-кредитной политики по сравнению с базовым сценарием. Соответственно, инфляция вернется к цели позже, чем в базовом сценарии.

Важным фактором, который будет влиять на экономику в любом из сценариев в предстоящие годы, является бюджетная политика. Банк России учитывает планируемые меры бюджетной политики при подготовке макроэкономического прогноза и принятии решений по ключевой ставке. Ответственная и сбалансированная бюджетная политика с опорой на бюджетное правило является необходимым условием для сохранения макроэкономической стабильности. В случае дополнительного расширения бюджетного дефицита инфляционные риски могут вырасти, и для обеспечения инфляции вблизи 4% может потребоваться более жесткая денежно-кредитная политика. Если фактический бюджетный импульс будет меньше текущих оценок, то возвращение к нейтральной направленности денежно-кредитной политики будет происходить быстрее.

При любых сценариях развития событий как в российской, так и в мировой экономике Банк России продолжит проводить денежно-кредитную политику исходя из своей основной функции, закрепленной в Конституции Российской Федерации: защита и обеспечение устойчивости рубля. В соответствии с Федеральным законом от 10.07.2002 № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)» эта функция реализуется посредством поддержания ценовой стабильности. Ценовая стабильность является необходимым условием трансформации и развития экономики, в том числе для формирования условий сбалансированного и устойчивого экономического роста.

Публикуемый документ имеет следующую структуру.

В разделе 1 раскрываются цель и принципы денежно-кредитной политики Банка России, а также ее взаимодействие с другими видами государственной политики. В раздел включены три врезки: об итогах Обзора денежно-кредитной политики Банка России, о формате цели по инфляции Банка России, о нейтральной процентной ставке.

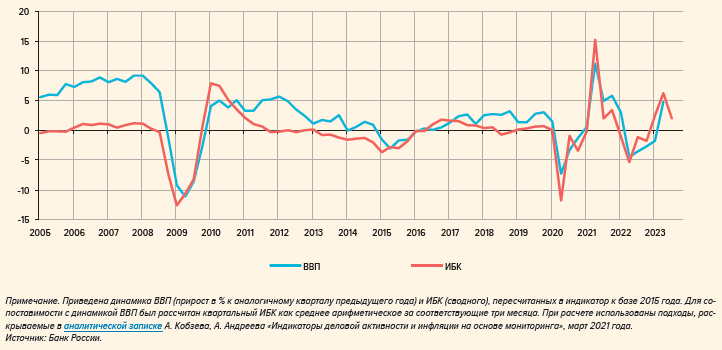

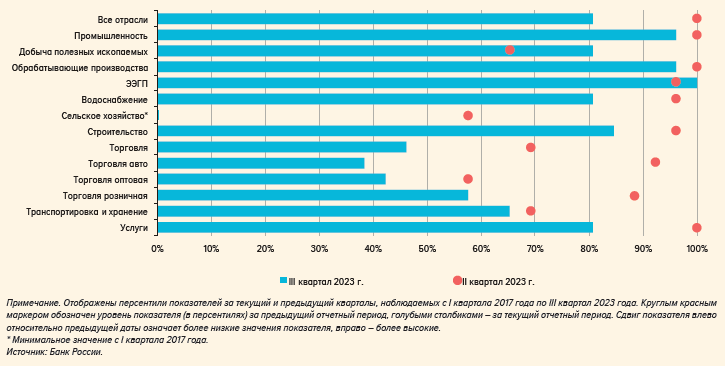

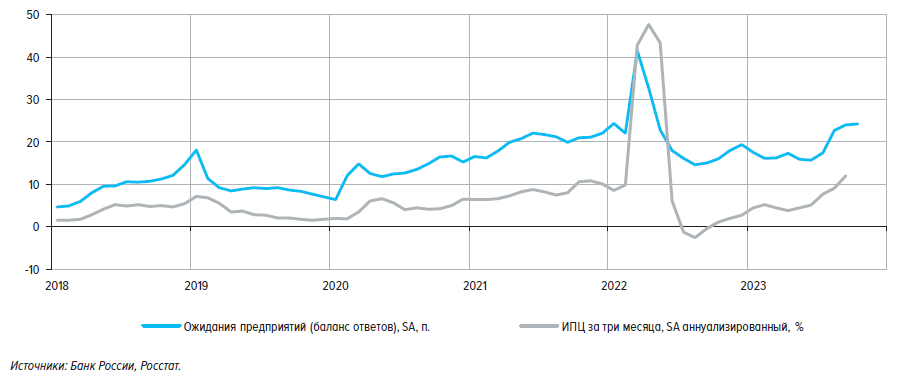

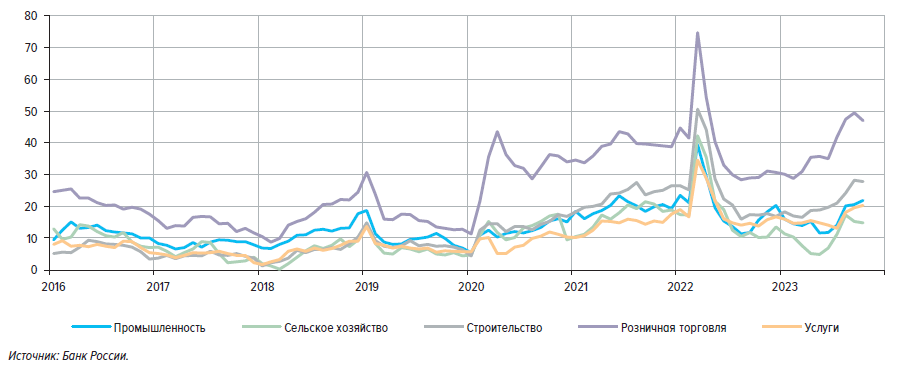

Раздел 2 содержит ретроспективный взгляд на денежно-кредитную политику Банка России с конца 2022 года по настоящее время. В раздел включена врезка об использовании результатов мониторинга предприятий для целей денежно-кредитной политики.

В разделе 3 рассматриваются базовый и альтернативные прогнозные сценарии Банка России. Раздел дополнен врезками о влиянии бюджетной политики на экономику, о совершенствовании модельного аппарата и о равновесном состоянии экономики.

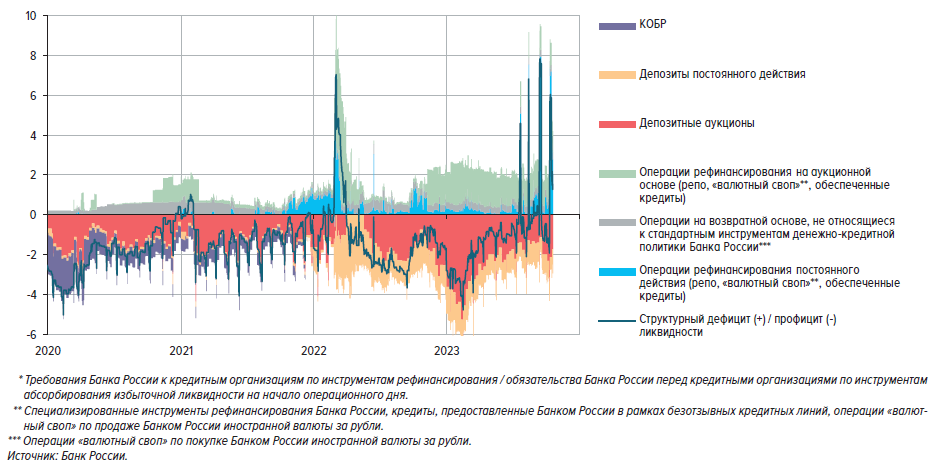

Раздел 4 традиционно содержит описание операционной процедуры денежно-кредитной политики Банка России: операционной цели и системы инструментов, факторов формирования и прогноза ликвидности банковского сектора. В раздел включена врезка о трансформации механизмов предоставления ликвидности.

В документ также включены приложения и врезки, посвященные как теоретическим аспектам денежно-кредитной политики с учетом российской специфики, так и наиболее актуальным экономическим вопросам.

1. ЦЕЛИ, ПРИНЦИПЫ И ИНСТРУМЕНТЫ ДЕНЕЖНО-КРЕДИТНОЙ ПОЛИТИКИ

ДЕНЕЖНО-КРЕДИТНАЯ ПОЛИТИКА: ЕЕ ЦЕЛЬ И ВКЛАД В ЭКОНОМИЧЕСКОЕ РАЗВИТИЕ

Защита и обеспечение устойчивости рубля - основная функция Банка России в соответствии с Конституцией Российской Федерации1. Согласно Федеральному закону «О Центральном банке Российской Федерации (Банке России)», основной целью денежно-кредитной политики Банка России является защита и обеспечение устойчивости рубля посредством поддержания ценовой стабильности, в том числе для формирования условий сбалансированного и устойчивого экономического роста2. Ценовая стабильность означает устойчиво низкую инфляцию.

В 2023 году продолжилась масштабная трансформация российской экономики. Она стала следствием введения беспрецедентных внешних торговых и финансовых ограничений со стороны ряда стран в 2022 году. Российские компании перестраивали свою деятельность: искали новые рынки сбыта, поставщиков, меняли объемы производства, ассортимент товаров и цены. При этом российский бизнес демонстрировал высокую степень гибкости, способность оперативно подстраиваться под изменившиеся условия. Существенную поддержку ему оказали антикризисные меры Правительства Российской Федерации и Банка России. В результате процесс адаптации к новым условиям происходил быстрее, а фактический спад в экономике оказался менее значительным, чем ожидалось в начале кризиса. В ближайшие годы процесс трансформации экономики продолжится. Основной задачей государства по-прежнему остается поддержка этого процесса для ограничения масштаба снижения потенциала экономики и обеспечения сбалансированного экономического роста в дальнейшем. При этом важно не заменять частную инициативу государственной, продолжая сохранять рыночные основы экономики.

Реализуя денежно-кредитную политику, Банк России вносит вклад в создание необходимых условий для перестройки экономики через обеспечение ценовой стабильности - низкой и стабильной инфляции. Низкая и стабильная инфляция способствует повышению доступности заемного финансирования внутри страны, что имеет особое значение в условиях ограничения внешнего финансирования. Без низкой и стабильной инфляции невозможны стабильные и комфортные процентные ставки, поскольку инвесторы, в том числе банки, всегда стремятся получить доход от вложенных средств. Они закладывают инфляционную премию в процентные ставки по кредитам. При низкой и стабильной инфляции процентные ставки формируются на более низком уровне, уменьшается их волатильность (особенно долгосрочных ставок). Кроме того, для расширения инвестиционной активности необходима предсказуемая экономическая среда, которая формируется через установление четких ориентиров (в том числе по инфляции) и их соблюдение. В экономике с предсказуемыми экономическими условиями инвесторы с большей готовностью предоставляют финансовые ресурсы. Компаниям при этом проще осуществлять финансовое и инвестиционное планирование.

Ценовая стабильность необходима и населению. Она обеспечивает устойчивость покупательной способности национальной валюты - рубля, защищает доходы и сбережения граждан от значимого и непредсказуемого обесценения. После периода повышенной гибкости относительных цен и высокой инфляции, связанной с первым этапом структурной перестройки российской экономики, важно обеспечить возвращение инфляции к стабильно низкому уровню. Это позволит не допустить значительного ухудшения качества жизни граждан и роста социального неравенства3. Сохранение покупательной способности доходов населения важно в условиях санкций, когда происходит постепенная переориентация компаний с внешних рынков на внутренние.

Низкая и стабильная инфляция будет также способствовать повышению привлекательности рубля в качестве валюты для международных расчетов и контрактов. Чем дольше период ценовой стабильности, тем больше уверенности у контрагентов в сохранении его покупательной способности и выше готовность использовать рубль в международной деятельности.

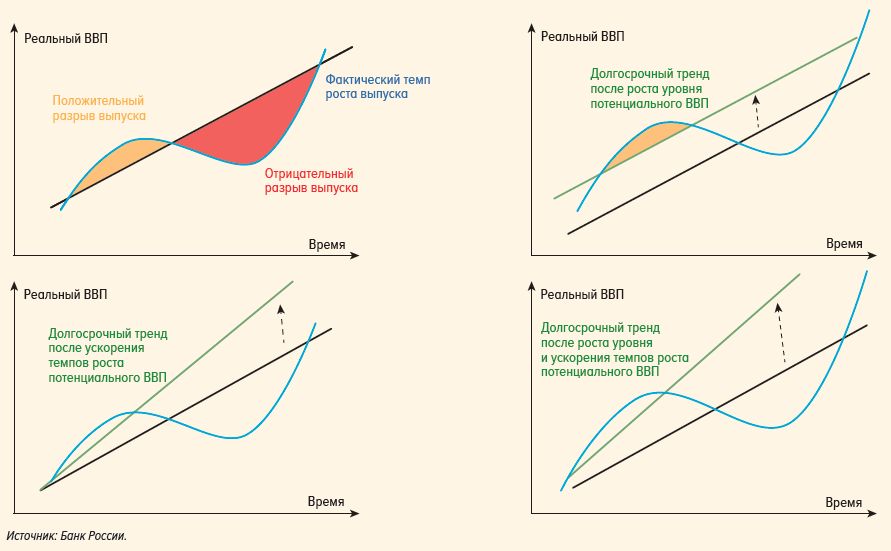

Обеспечивая ценовую стабильность, денежно-кредитная политика создает важные, но не единственно необходимые условия для успешной структурной перестройки экономики. Денежно-кредитная политика сама по себе не может повлиять на изменение потенциала экономики в результате ее трансформации4. Потенциал экономики определяется такими факторами, как накопление капитала, численность трудовых ресурсов, производительность труда и капитала, в том числе в результате применения более эффективных форм труда и внедрения новых технологий. Денежно-кредитная политика может воздействовать на интенсивность использования данных факторов, обеспечивая меньший циклический спад или перегрев в экономике. В этом заключается контрциклическая роль денежно-кредитной политики.

Попытки повысить потенциал экономики за счет установления слишком низкой ключевой ставки, не соответствующей макроэкономической ситуации, могут привести к долгосрочным негативным последствиям для ценовой стабильности и экономики в целом. В краткосрочном периоде импульс от такого необоснованного снижения ставки спровоцирует ускоренный рост кредитования и увеличение внутреннего спроса. В отсутствие возможностей для быстрого наращивания предложения для удовлетворения возросшего спроса производители будут увеличивать цены, инфляция ускорится. За ростом инфляции последует рост процентных ставок, что станет препятствием для инвестиций и трансформации экономики.

Для решения задачи расширения производственных возможностей экономики необходимы меры структурной, бюджетной политики, а также институциональные преобразования. Эти меры должны быть направлены на стимулирование частной инициативы, поддержку инновационной активности, поощрение развития компенсирующих и новых технологий, облегчение подстройки и повышение гибкости рынка труда (в том числе в рамках программ переподготовки и повышения квалификации рабочей силы), создание предсказуемых условий экономической деятельности. В совокупности обозначенные меры в случае эффективной реализации могут обеспечить успешную трансформацию экономики, сопровождающуюся ее переходом в новое равновесие с последующим увеличением потенциальных темпов роста. При этом необходимым условием для развития экономики является макроэкономическая стабильность, которая достигается как за счет обеспечения ценовой стабильности, так и через сохранение ответственной бюджетной политики (см. пункт «Денежно-кредитная политика и бюджетная политика»).

ОСНОВНЫЕ ПРИНЦИПЫ ДЕНЕЖНО-КРЕДИТНОЙ ПОЛИТИКИ

В рамках стратегии таргетирования инфляции Банк России придерживается следующих ключевых принципов денежно-кредитной политики:

- установление постоянно действующей публичной количественной цели по инфляции;

- реализация денежно-кредитной политики в условиях плавающего валютного курса;

- применение ключевой ставки и коммуникации как основных инструментов денежно-кредитной политики;

- принятие решений по денежно-кредитной политике на основе макроэкономического прогноза;

- информационная открытость.

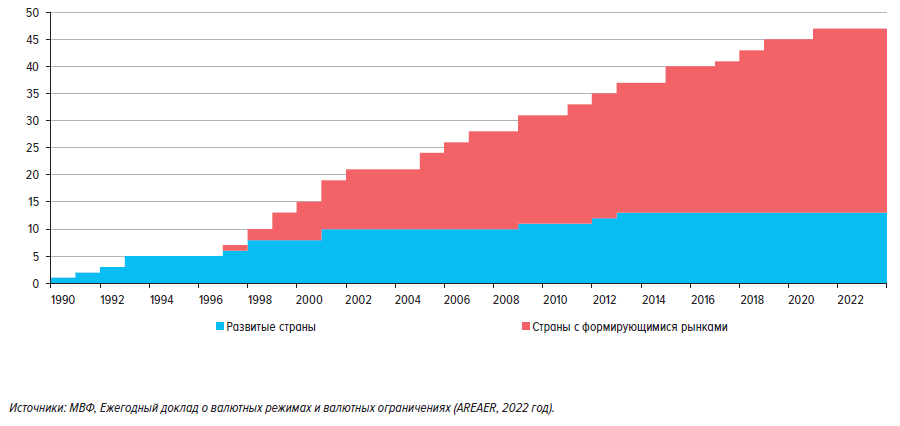

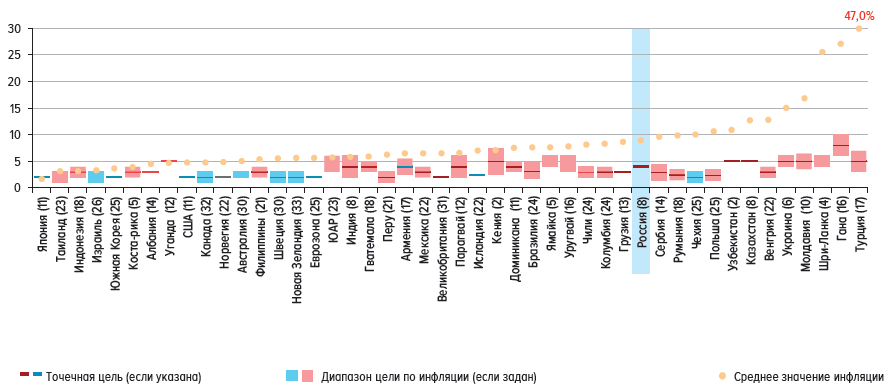

Следуя стратегии таргетирования инфляции, Банк России руководствуется лучшими практиками проведения денежно-кредитной политики в мире. В настоящее время данной стратегии де-юре и де-факто придерживаются 47 стран и интеграционных объединений, на которые, по оценкам, приходится около 70% мирового ВВП (см. Приложение 6 «Таргетирование инфляции: межстрановые сопоставления»). При этом количество стран с формирующимися рынками, где центральные банки следуют стратегии таргетирования инфляции, постоянно растет.

Преимуществом стратегии таргетирования инфляции является ее гибкость. Реализация денежно-кредитной политики в рамках этой стратегии не предполагает достижения цели по инфляции любой ценой. Напротив, стремясь обеспечить низкую и стабильную инфляцию, денежно-кредитная политика минимизирует масштаб циклических колебаний выпуска, вносит вклад в повышение предсказуемости экономической среды и тем самым создает условия для сбалансированного роста экономики.

Проведенные в 2021-2023 годах в рамках Обзора денежно-кредитной политики Банка России исследования5 указывают на преимущество стратегии таргетирования инфляции в условиях самых разных вызовов. Она не только создает условия для сбалансированного роста экономики, но и позволяет успешно проходить кризисные периоды. Несмотря на множество шоков в прошедший период, реализуемая в рамках стратегии таргетирования инфляции денежно-кредитная политика способствовала увеличению общественного благосостояния. Исследования также показали, что текущие параметры денежно-кредитной политики в целом соответствуют складывающимся в экономике условиям. Вместе с тем есть ряд аспектов, требующих обсуждения и возможной корректировки: они касаются уровня цели по инфляции и коммуникации (см. пункт «Установление постоянно действующей публичной количественной цели по инфляции», пункт «Информационная открытость», а также врезку 1 «Итоги Обзора денежно-кредитной политики Банка России»).

УСТАНОВЛЕНИЕ ПОСТОЯННО ДЕЙСТВУЮЩЕЙ ПУБЛИЧНОЙ КОЛИЧЕСТВЕННОЙ ЦЕЛИ ПО ИНФЛЯЦИИ

Банк России задает постоянно действующую количественную цель по инфляции и объявляет ее, чтобы население, бизнес, участники финансового рынка могли учитывать ее при планировании своей деятельности и принятии решений. Банк России реализует денежно-кредитную политику для достижения установленной цели по инфляции.

Цель по инфляции - ключевой параметр стратегии таргетирования инфляции. С одной стороны, цель должна отражать представления общества о ценовой стабильности и создавать условия для укрепления доверия к денежно-кредитной политике. С другой стороны, цель должна быть достижима для центрального банка и учитывать особенности условий проведения денежно-кредитной политики в экономике. Определение цели по инфляции включает выбор ее уровня, типа, таргетируемого показателя и горизонта действия.

Целью денежно-кредитной политики Банка России является поддержание годовой инфляции вблизи 4%. Цель по инфляции действует на постоянной основе. Она установлена для годового темпа прироста потребительских цен, то есть для изменения за последние 12 месяцев общего уровня цен на товары и услуги, приобретаемые населением. Темп прироста потребительских цен определяется на основе индекса потребительских цен (ИПЦ), рассчитываемого Росстатом по России.

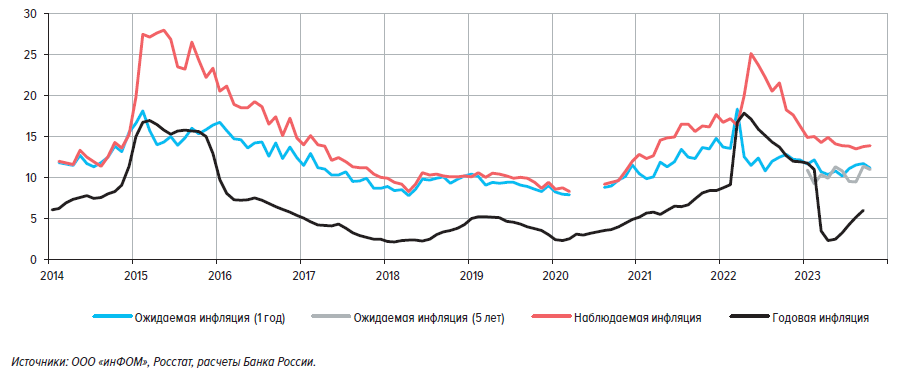

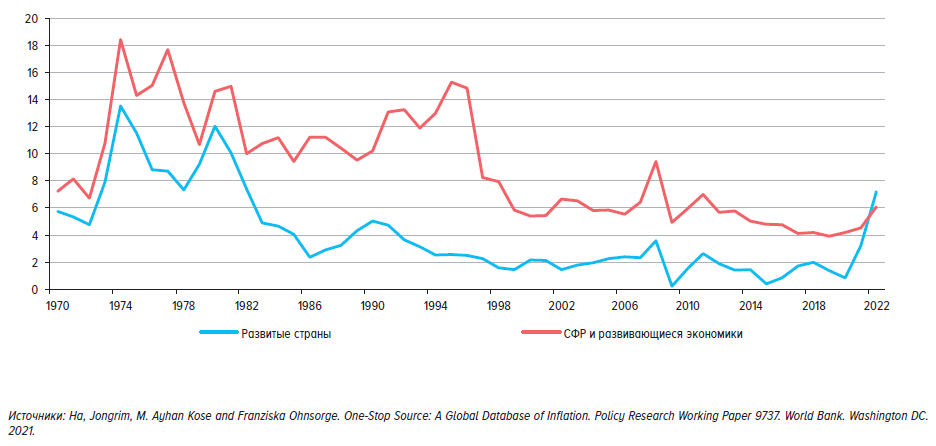

Выбор 4% в 2015 году в качестве уровня цели по инфляции был сделан с учетом существовавших на тот момент особенностей ценообразования и структуры российской экономики, а также обширного опыта таргетирования инфляции в мире. Результаты исследований в рамках Обзора денежно-кредитной политики свидетельствуют о том, что к концу 2021 года в российской экономике сложились предпосылки для снижения уровня цели по инфляции в будущем (см. врезку 2 «Формат цели по инфляции Банка России»). Однако кардинальное изменение внешних условий в 2022 году и продолжающаяся структурная перестройка экономики требуют проявления дополнительной осторожности при рассмотрении данного вопроса.

После стабилизации инфляции вблизи 4% и снижения общей экономической неопределенности Банк России оценит целесообразность и возможные сроки снижения уровня цели по инфляции. Банк России продолжит обсуждение вопроса снижения уровня цели с бизнесом, аналитическим и экспертным сообществом, общественными организациями, Правительством Российской Федерации и Федеральным Собранием Российской Федерации. В случае принятия Банком России решения о снижении цели по инфляции оно будет объявлено заблаговременно, за несколько лет до изменения, чтобы минимизировать издержки перехода к новому уровню цели.

В качестве типа цели по инфляции Банк России использует точку. Точка дает наиболее четкий сигнал обществу о цели денежно-кредитной политики в условиях сохранения повышенных инфляционных ожиданий населения и бизнеса, их высокой чувствительности к колебаниям цен на отдельные товары. Результаты Обзора денежно-кредитной политики свидетельствуют об оправданности сохранения этого типа цели в дальнейшем (см. врезку 2 «Формат цели по инфляции Банка России»).

Формулировка «вблизи 4%» отражает допустимость небольших колебаний инфляции вокруг 4%. Эти колебания носят естественный характер и происходят из-за постоянной подстройки относительных цен6. Цены на товары и услуги постоянно меняются под влиянием множества факторов. В результате на рынках отдельных товаров и услуг, а также в различных регионах может наблюдаться некоторый разброс в динамике цен.

Денежно-кредитная политика постоянно направлена на обеспечение инфляции вблизи 4%. При этом со временем могут также возникать факторы, создающие риски отклонения инфляции от цели. В случае возникновения таких факторов Банк России оценивает их причины и продолжительность возможного влияния на инфляцию и исходя из этого принимает решения о необходимых мерах денежно-кредитной политики. В ситуации отклонения инфляции от цели Банк России выбирает скорость возвращения к ней с учетом масштаба этого отклонения и влияния мер денежно-кредитной политики на экономическую активность (см. пункт «Применение ключевой ставки и коммуникации как инструментов денежно-кредитной политики»).

В 2022 году введение санкций привело к резкому изменению хозяйственных связей и, как следствие, значительной корректировке относительных цен по широкому кругу товаров и услуг. Инфляция существенно отклонилась от цели. Чтобы процесс подстройки экономики происходил плавнее, Банк России допустил более медленное и постепенное возвращение инфляции к цели. Банк России ожидает, что годовая инфляция снизится до 4,0-4,5% в 2024 году (см. раздел 3 «Сценарии макроэкономического развития и денежно-кредитная политика в 2023 году и 2024-2026 годах»). В отсутствие новых значительных шоков дальнейшие колебания относительных цен станут естественной частью экономического развития. Колебания сгладятся, и инфляция будет находиться вблизи 4%.

РЕАЛИЗАЦИЯ ДЕНЕЖНО-КРЕДИТНОЙ ПОЛИТИКИ В УСЛОВИЯХ ПЛАВАЮЩЕГО ВАЛЮТНОГО КУРСА

Банк России придерживается режима плавающего валютного курса. Это означает, что курс иностранной валюты к рублю определяется рыночными силами - балансом спроса и предложения иностранной валюты экономическими агентами на валютном рынке. Банк России не устанавливает каких-либо целевых ориентиров и ограничений по уровню курса или темпам его изменения и не проводит операций с иностранной валютой с целью влияния на динамику курса.

Плавающий валютный курс является необходимым условием эффективной реализации денежно-кредитной политики в рамках стратегии таргетирования инфляции. Он позволяет экономике лучше абсорбировать внешние шоки, а центральному банку - реализовывать независимую денежно-кредитную политику, усиливает ее способность сглаживать деловой цикл7. Результатом является более высокая эффективность денежно-кредитной политики в обеспечении низкой и стабильной инфляции.

Стабилизирующая роль плавающего курса для экономики, вовлеченной во внешнюю торговлю, прежде всего проявляется в том, что он, как правило, позволяет сокращать масштаб перегрева или спада экономической активности. Так, в случае ослабления национальной валюты происходит снижение цен на экспортируемые товары и услуги с точки зрения зарубежных покупателей8. Это поддерживает конкурентоспособность производимых внутри страны товаров и услуг на международном рынке, что позволяет компенсировать негативное изменение со стороны внешних условий. При этом с точки зрения внутреннего спроса (как потребительского, так и инвестиционного) при ослаблении национальной валюты импортируемые товары и услуги становятся дороже, что поддерживает конкурентоспособность отечественной продукции на внутреннем рынке и стимулирует импортозамещение. В свою очередь, укрепление национальной валюты носит такой же контрциклический характер для экономики, ограничивая риски ее перегрева. Это происходит в том числе через повышение доступности импортных товаров и услуг для отечественных покупателей. Таким образом, свободное курсообразование обеспечивает достаточную гибкость относительных цен, позволяя участникам экономики быстрее и с меньшими издержками реагировать на изменение внешних условий.

Большая независимость денежно-кредитной политики при плавающем валютном курсе проявляется в росте способности центрального банка поддерживать ценовую стабильность. Так, при регулировании курса валюты процентные ставки в экономике вследствие арбитража вынуждены следовать за глобальными процентными ставками. Напротив, в отсутствие необходимости таргетировать курс валюты центральный банк получает возможность корректировать денежно-кредитные условия в экономике за счет независимого установления процентных ставок на том уровне, который необходим для обеспечения низкой и стабильной инфляции. В свою очередь, инфляционное давление, возникающее в случае курсовых изменений через эффект их переноса в потребительские цены, учитывается центральным банком при проведении денежно-кредитной политики.

В целом, поскольку валютный курс отражает состояние платежного баланса страны, подстраиваясь под объективные изменения во внешней торговле и финансовых потоках, его регулирование по аналогии с администрированием внутренних цен искажает рыночные принципы ценообразования. При стремлении поддерживать определенный уровень курса национальной валюты центральный банк сталкивается с необходимостью поиска кратко- и долгосрочного равновесия на валютном рынке. При этом в условиях многообразия его участников оно может быть более эффективно достигнуто только на основе их постоянного рыночного взаимодействия.

Кроме того, стремление удерживать номинальный курс на определенном уровне может не соответствовать динамике реального курса валюты, как правило, отражающей изменения в структуре экономики9. Поддержание номинального курса неизменным может создавать благоприятные условия для отдельных отраслей экономики, но лишь временно и за счет других ее секторов. Гибкое же курсообразование, напротив, позволяет уравновесить интересы различных участников экономической деятельности, способствуя диверсификации экономики и росту ее устойчивости, что особенно важно в периоды структурных экономических преобразований или повышенной неопределенности.

Вместе с тем страны - экспортеры природных ресурсов, экономическая активность в которых существенно зависит от конъюнктуры мировых товарных рынков (в том числе в России), для повышения макроэкономической устойчивости используют инструменты сглаживания влияния внешнего сырьевого цикла на внутренний деловой цикл, включая применение бюджетных правил. В некоторых случаях механизм его реализации также способствует снижению курсовой волатильности, связанной с колебаниями цен на нефть. В России механизм бюджетного правила был впервые представлен в 2004 году и в последующие годы постепенно совершенствовался. В 2023 году его параметры были вновь модифицированы (см. пункт «Денежно-кредитная политика и бюджетная политика»).

Для предотвращения реализации рисков для финансовой стабильности в условиях блокировки валютных счетов Банка России и введения санкций в начале 2022 года в России было ограничено свободное трансграничное движение капитала. По мере снижения рисков введенные ограничения смягчались. Сохраняющиеся ограничения носят преимущественно неэкономический и двусторонний характер. Они компенсируют эффект введенных внешних санкций, направленных на стимулирование вывода капитала зарубежных инвесторов из России и запрет на потенциальный приток капитала в будущем.

В условиях плавающего валютного курса Банк России может проводить операции на валютном рынке в целях поддержания финансовой стабильности. При этом, учитывая блокировку части валютных счетов Банка России, проведение данных операций возможно в доступных валютах (юань).

Несмотря на действие мер по контролю за движением капитала, курс рубля остается плавающим. В новых условиях его динамика определяется в большей степени балансом спроса импортеров на иностранную валюту и предложения иностранной валюты со стороны экспортеров. По мере адаптации экономики к введенным внешним санкциям влияние потоков капитала на динамику курса увеличивается. Однако оно остается менее значительным, чем раньше.

Ограничения на движение капитала являются исключительно инструментом политики по поддержанию финансовой стабильности. Теория и практика денежно-кредитной политики в целом подтверждают, что временное использование ограничений на свободу движения капитала, чтобы снизить риски для финансовой стабильности, совместимо со стратегией таргетирования инфляции и режимом плавающего валютного курса. Однако сохранение в течение продолжительного времени масштабных прямых ограничений на свободу движения капитала может иметь негативные долгосрочные последствия для экономики, потенциала ее роста10.

ПРИМЕНЕНИЕ КЛЮЧЕВОЙ СТАВКИ И КОММУНИКАЦИИ КАК ИНСТРУМЕНТОВ ДЕНЕЖНО-КРЕДИТНОЙ ПОЛИТИКИ

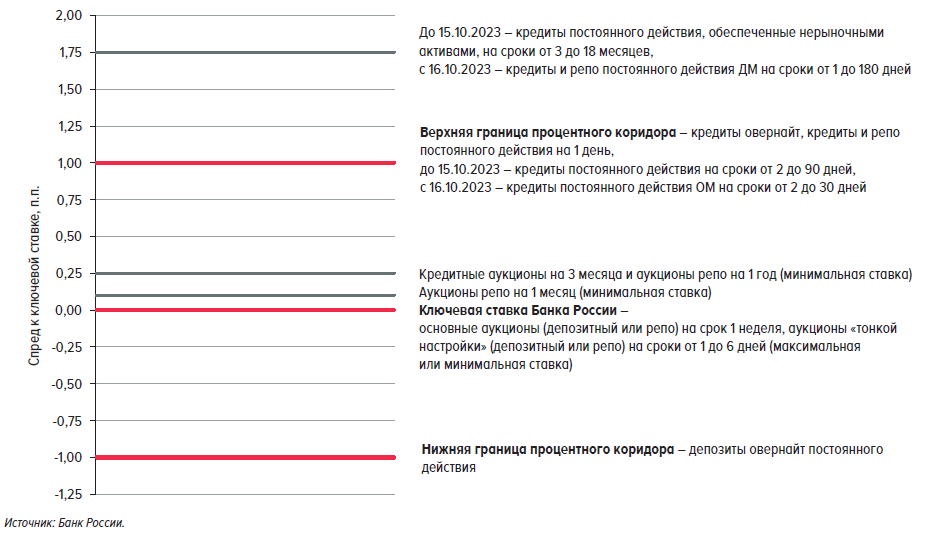

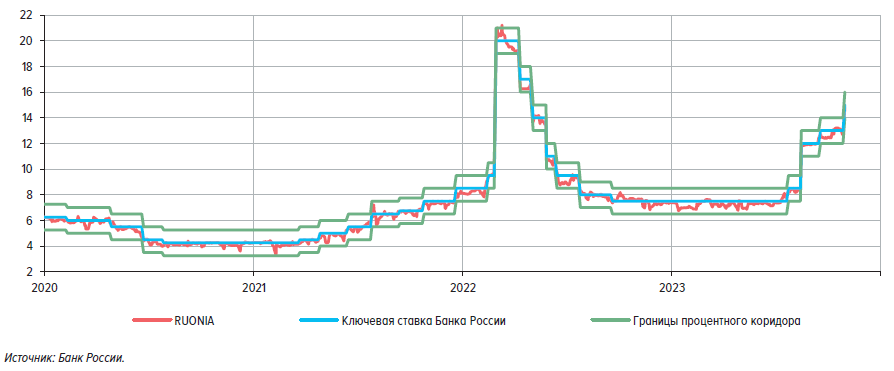

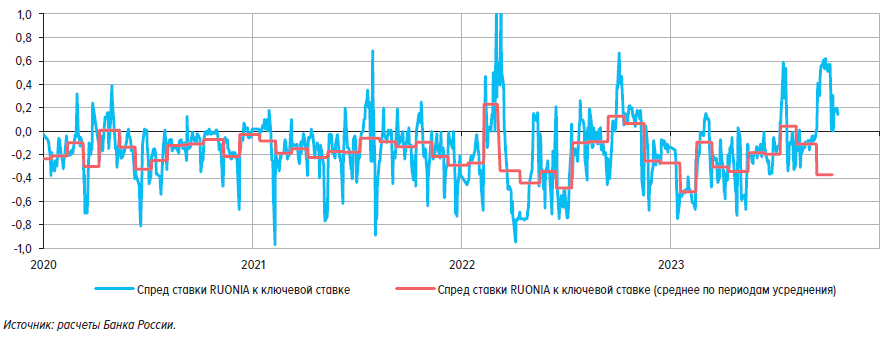

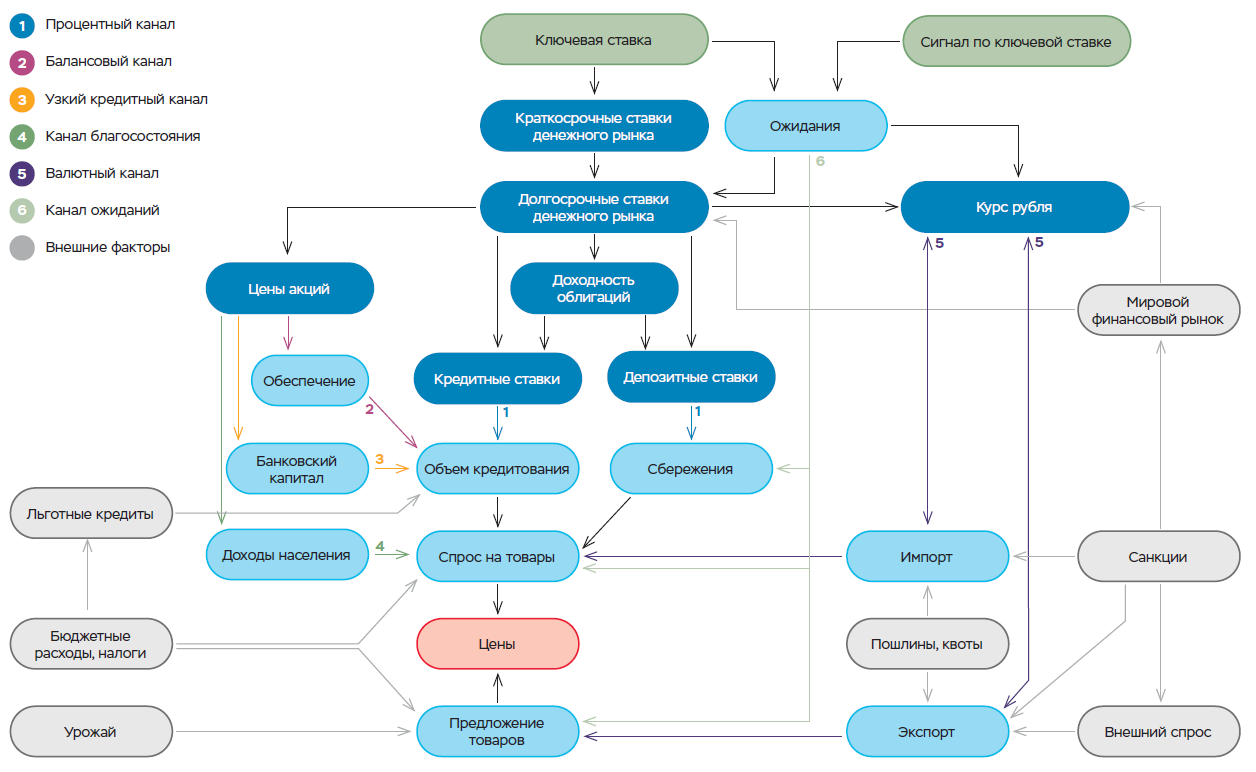

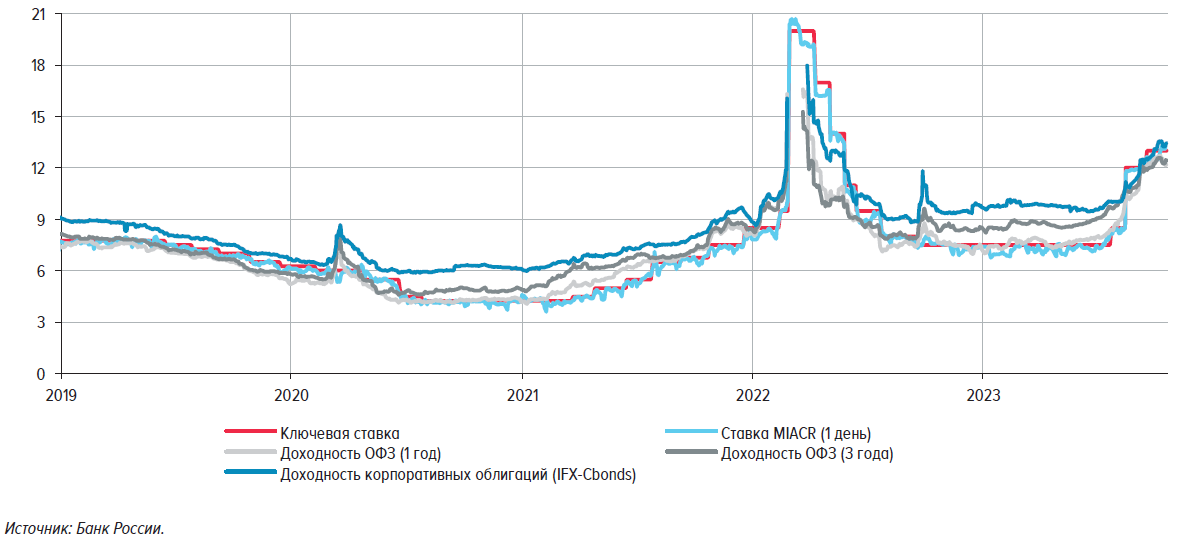

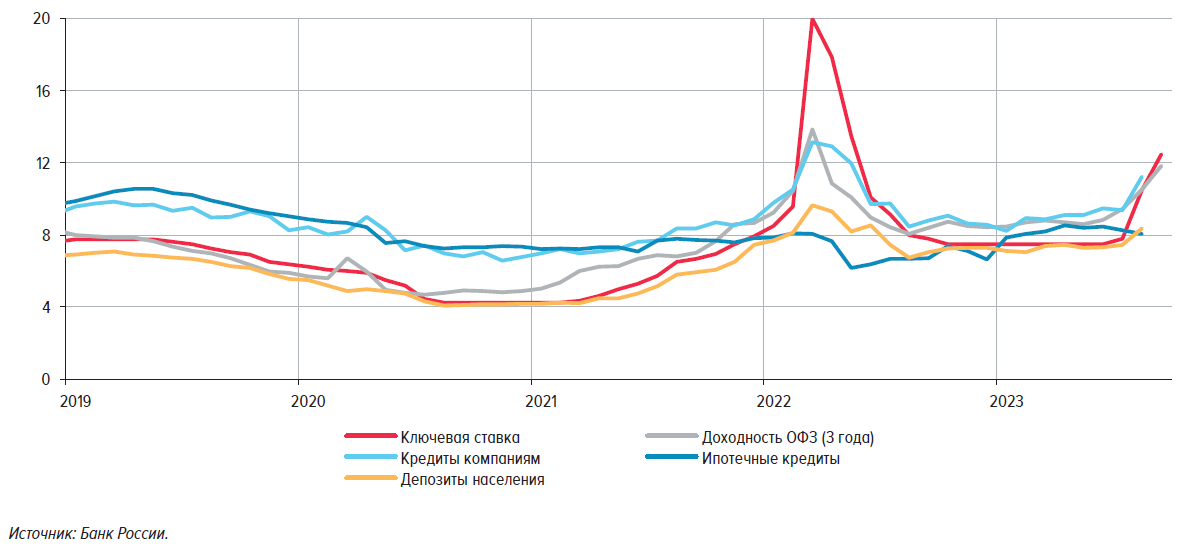

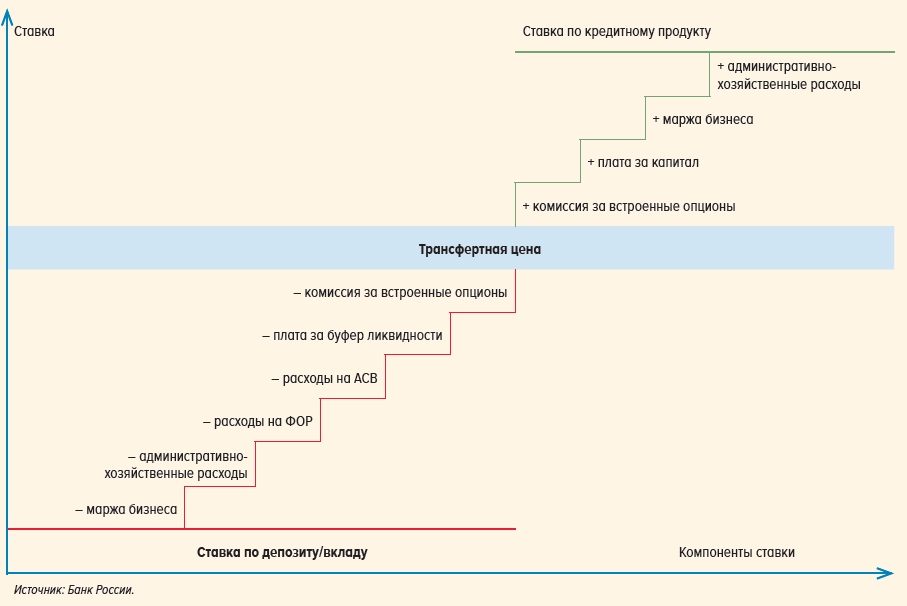

Основным инструментом денежно-кредитной политики Банка России является ключевая ставка. Ключевая ставка - это процентная ставка, с помощью которой Банк России формирует денежно-кредитные условия в экономике, которые позволяют поддерживать инфляцию на цели. Комплекс причинно-следственных связей, с помощью которого обеспечивается влияние ключевой ставки на динамику цен, называется трансмиссионным механизмом денежно-кредитной политики (см. Приложение 1 «Трансмиссионный механизм денежно-кредитной политики в России»). Банк России устанавливает процентные ставки по основным операциям по управлению ликвидностью на уровне ключевой ставки11. Проводя операции по управлению ликвидностью, Банк России стремится обеспечить формирование однодневных ставок денежного рынка вблизи ключевой ставки. Это является операционной целью денежно-кредитной политики (см. раздел 4 «Операционная процедура денежно-кредитной политики в 2023 году и 2024-2026 годах»). Изменение краткосрочных ставок денежного рынка влияет на ставки по операциям на более длительный срок. Это, в свою очередь, отражается на динамике ставок по кредитам и депозитам, котировках ценных бумаг и курса рубля. Изменение ценовых параметров в разных сегментах финансового рынка влияет на склонность экономических субъектов к потреблению, сбережению, инвестированию. В зависимости от этого формируется внутренний спрос в экономике, который воздействует на динамику цен.

Введение санкций рядом стран в 2022 году, принятые антикризисные меры, подстройка к ним российской экономики привели к снижению эффективности трансмиссионного механизма. По мере адаптации экономики к введенным ограничениям и принятым мерам эффективность трансмиссионного механизма восстанавливалась. Этот процесс продолжится. При этом до смягчения санкций и ответных ограничений на движение капитала влияние ключевой ставки на курс рубля будет оставаться опосредованным. Если раньше решение по ключевой ставке транслировалось в курс рубля напрямую через стоимость финансовых инструментов, то теперь изменение ключевой ставки сначала влияет на внутренний спрос и уже потом оказывает влияние на курс рубля через динамику импорта.

Изменение ключевой ставки в полной мере влияет на динамику спроса и цен не сразу, а со временем. По оценкам Банка России, для этого требуется 3-6 кварталов. Это означает, что Банк России на горизонте 1-1,5 года может обеспечить возвращение инфляции к цели в случае ее отклонения. При этом Банк России выбирает траекторию возврата инфляции к цели в зависимости от складывающейся экономической ситуации.

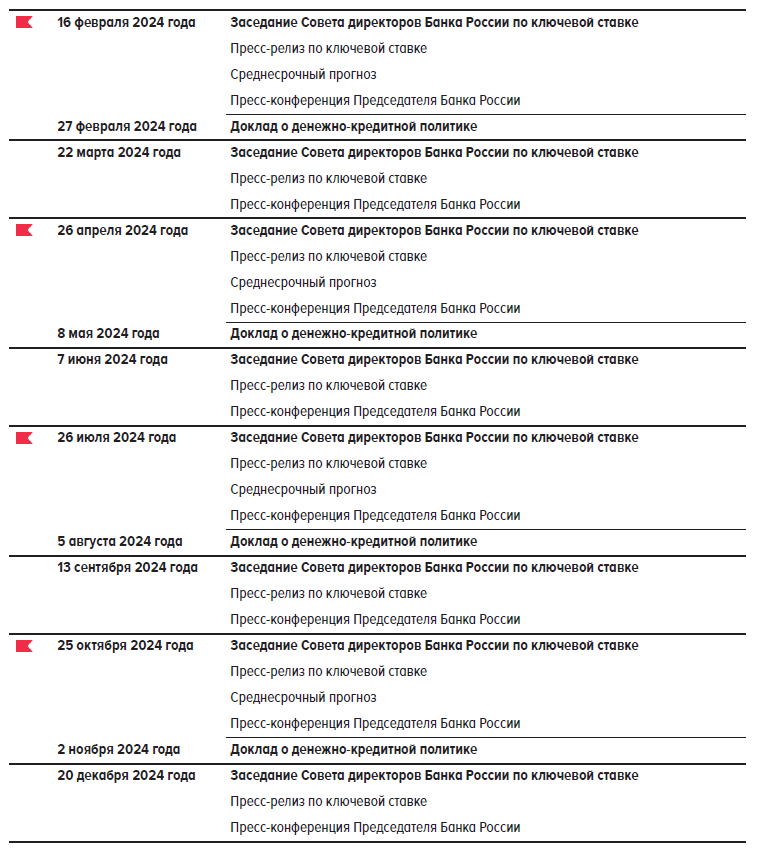

Совет директоров Банка России принимает решения по ключевой ставке регулярно - восемь раз в год в соответствии с заранее утвержденным и опубликованным графиком (см. «Календарь решений по ключевой ставке в 2024 году»). Резкое существенное изменение ситуации и рост неопределенности ее развития могут потребовать принятия оперативных решений по ключевой ставке12. В этом случае могут проводиться внеочередные заседания Совета директоров Банка России. Принятие решений в соответствии с графиком важно для повышения предсказуемости траектории ключевой ставки. Решения по ключевой ставке, принятые по графику, вступают в силу на следующий рабочий день после принятия. Если решение по ключевой ставке принимается на внеочередном заседании, то Банк России может уточнить момент его вступления в силу в пресс-релизе.

Учитывая растянутый во времени характер влияния мер денежно-кредитной политики на экономику, Банк России принимает решения по ключевой ставке на основе устойчивых тенденций в экономике и факторов длительного действия. Банк России изменяет ключевую ставку, если текущие тенденции указывают на продолжительное отклонение инфляции от цели на прогнозном горизонте или имеются факторы длительного действия, которые с высокой вероятностью приведут к такому продолжительному отклонению. Для оценки продолжительности действия факторов Банк России использует макроэкономический прогноз (см. пункт «Принятие решений по денежно-кредитной политике на основе макроэкономического прогноза»). Если текущее отклонение инфляции от цели связано с действием временных факторов и ожидается ее возвращение к целевому уровню на краткосрочном горизонте, использование мер денежно-кредитной политики не требуется. Изменение ключевой ставки в ответ на краткосрочные факторы может привести к ее отклонению в противоположную сторону, что не отвечает задаче сохранения годовой инфляции вблизи 4%.

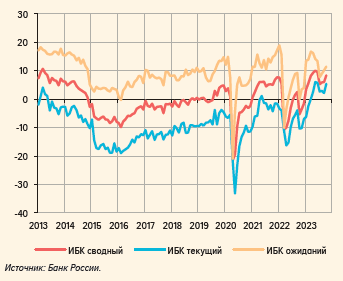

В то же время краткосрочные факторы могут вызывать более продолжительное отклонение инфляции от цели, если их действие окажет влияние на инфляционные ожидания. Динамика инфляции в значительной степени определяется инфляционными ожиданиями, поскольку исходя из них экономические агенты принимают решения о покупках, определяют уровень заработной платы и цен. В условиях, когда инфляционные ожидания стабильны и привязаны к цели по инфляции, покупатели ограничивают покупки товаров в ответ на краткосрочное ускорение роста цен, так как уверены в замедлении инфляции и возвращении ее к цели. Они не берут дополнительные кредиты и не спешат тратить сбережения, поскольку их ожидания относительно долгосрочной реальной процентной ставки остаются неизменными. Таким образом, при заякоренных инфляционных ожиданиях повышение цен выступает фактором сдерживания спроса и тем самым ограничивает рост инфляции в ответ на действие временных проинфляционных факторов. При незаякоренных инфляционных ожиданиях может наблюдаться иная ситуация. В ответ на ускорение инфляции под влиянием краткосрочных факторов население может начать предъявлять повышенный спрос на товары, ожидая, что скоро они будут стоить дороже. Этот процесс может затронуть как изначально подорожавшие товары, так и другие, в том числе товары первой необходимости. Население может тратить накопления, предполагая, что их покупательная способность снизится.

Ожидание более высокой инфляции и, соответственно, более низких процентных ставок в реальном выражении в будущем может подталкивать их привлекать новые кредиты на текущие покупки. В этих условиях производители могут решиться на существенное повышение цен на более широкий круг товаров и услуг. Инфляционное давление увеличится, а отклонение инфляции от цели станет более устойчивым. В результате может потребоваться применение мер денежно-кредитной политики. При этом для возвращения инфляции к цели будет необходима более существенная реакция денежно-кредитной политики, чем при невысоких и заякоренных инфляционных ожиданиях.

Изменяя ключевую ставку в ответ на отклонение инфляции от цели, центральный банк сглаживает экономический цикл (контрциклическая роль денежно-кредитной политики). Для достижения цели по инфляции Банк России влияет на динамику спроса. В состоянии долгосрочного равновесия в экономике, то есть когда инфляция и инфляционные ожидания находятся вблизи цели, а выпуск - на уровне, близком к потенциалу, денежно-кредитная политика не должна оказывать ни сдерживающего, ни стимулирующего влияния на спрос и экономику. Это означает, что центральный банк должен проводить нейтральную денежно-кредитную политику - поддерживать ключевую ставку на нейтральном уровне. Нейтральный уровень процентной ставки невозможно непосредственно измерить, а можно приблизительно оценить на основе наблюдаемых экономических показателей. При этом в период значимых изменений в экономике неопределенность оценок нейтральной процентной ставки возрастает.

Из-за изменившихся взаимосвязей с внешним миром нейтральная процентная ставка в большей степени определяется внутренними факторами, а внешние факторы оказывают на нее опосредованное влияние. Учитывая изменение оценок потенциальных темпов роста российской экономики, оценок мировой нейтральной процентной ставки и страновой премии за риск, а также более мягкую бюджетную политику, Банк России повысил оценку долгосрочной реальной нейтральной процентной ставки для российской экономики на 100 б.п., до 2,0-3,0% годовых. При цели по инфляции вблизи 4% и инфляционных ожиданиях, закрепленных вблизи цели, это соответствует номинальной нейтральной процентной ставке 6,0-7,0% годовых. В период структурной перестройки экономики оценка уровня долгосрочной нейтральной процентной ставки связана с высокой неопределенностью. Банк России будет оценивать воздействие совокупности факторов на уровень нейтральной ставки по мере накопления данных (см. врезку 3 «Нейтральная процентная ставка»).

Понятие нейтральной ставки также связано с понятием нейтральной кривой доходности. В состоянии равновесия кривая доходности должна иметь нормальную, то есть возрастающую форму. Это означает, что долгосрочные процентные ставки в экономике будут выше краткосрочных, так как в долгосрочных процентных ставках участники рынка учитывают дополнительные премии за риск. При этом при закрепленных вблизи цели инфляционных ожиданиях долгосрочные процентные ставки более стабильны и меньше реагируют на текущие изменения внешних и внутренних условий и изменения ключевой ставки, которая является краткосрочной по своей природе. Возрастающая форма кривой доходности в условиях нахождения экономики вблизи потенциала и инфляции у цели, а ключевой ставки - на нейтральном уровне отражает установление реальных процентных ставок на различные сроки на уровнях, которые формируют нейтральные денежно-кредитные условия в экономике.

В ситуации, когда темпы роста и уровень совокупного спроса начинают опережать производственные возможности экономики, происходит отклонение экономики вверх от потенциала. Для предотвращения ее перегрева и связанного с этим отклонения инфляции и инфляционных ожиданий вверх от цели необходимо временное повышение ключевой ставки выше ее нейтрального уровня. Ужесточение денежно-кредитной политики в таких условиях позволяет снизить спрос, вернуть экономику на траекторию сбалансированного роста, а инфляцию - к цели13. И наоборот, если совокупный спрос оказывается меньше производственных возможностей экономики, реализуются риски отклонения экономики вниз от потенциала, а инфляции - вниз от цели. В этих условиях требуется временное снижение ключевой ставки ниже ее нейтрального уровня. Смягчение денежно-кредитной политики окажет необходимую поддержку совокупному спросу и обеспечит возвращение инфляции к цели14.

Решение по ключевой ставке сопровождается объяснением логики его принятия, а также, как правило, дополняется сигналом о возможных дальнейших решениях по денежно-кредитной политике. Сигнал является заявлением о намерениях, реализация которых обусловлена развитием экономической ситуации в соответствии с базовым прогнозом Банка России. Сигнал имеет не менее важное значение, чем само решение по ключевой ставке, так как он влияет на ожидания участников рынка в отношении дальнейших действий центрального банка и на формирование кривой доходности и денежно-кредитных условий, которые согласуются с прогнозом Банка России.

Помимо сигнала, Банк России также публикует прогнозную траекторию ключевой ставки. Она публикуется как часть среднесрочного макроэкономического прогноза Банка России четыре раза в год. Прогнозная траектория ключевой ставки представлена в форме диапазонов средней ключевой ставки за каждый календарный год. Публикуемые диапазоны средней ключевой ставки не являются границами изменения ключевой ставки. В течение года ключевая ставка может находиться как выше, так и ниже своего среднего за год уровня. Публикация прогнозной траектории ключевой ставки усиливает сигнал, оказывая дополнительное влияние на формирование ожиданий участников рынка и денежно-кредитные условия.

Разъяснение Банком России принятых решений и объявление будущих намерений - важный инструмент управления инфляционными ожиданиями и привязки их к цели по инфляции. Инфляционные ожидания влияют как на динамику инфляции, так и на процентные ставки в экономике. Привязка инфляционных ожиданий населения и бизнеса к цели по инфляции имеет большое значение для действенности мер, принимаемых центральным банком. Поэтому важную роль играет доверие участников экономических отношений к денежно-кредитной политике. Для формирования этого доверия необходимы как последовательная денежно-кредитная политика и успешное достижение цели по инфляции, так и понимание участниками экономических отношений политики центрального банка. С учетом этого Банк России уделяет большое внимание развитию информационной политики, а информационная открытость является одним из принципов проведения денежно-кредитной политики (см. пункт «Информационная открытость»).

ПРИНЯТИЕ РЕШЕНИЙ ПО ДЕНЕЖНО-КРЕДИТНОЙ ПОЛИТИКЕ НА ОСНОВЕ МАКРОЭКОНОМИЧЕСКОГО ПРОГНОЗА

Учитывая, что решения по денежно-кредитной политике влияют на динамику цен с лагом, для их принятия используется макроэкономический прогноз. Для разработки прогноза Банк России применяет современные макроэкономические модели. Ядро системы среднесрочного прогнозирования - это комплексные прогнозные модели, которые отражают ключевые взаимосвязи в экономике на макроуровне15. Они служат основой для получения ключевых параметров среднесрочного макроэкономического прогноза. Эти параметры включают динамику инфляции и экономического роста, показателей денежно-кредитной сферы и платежного баланса. Такой модельный инструментарий позволяет рассчитывать сценарную траекторию изменения ключевой ставки. Помимо статистических данных, в качестве вводных параметров в моделях среднесрочного прогнозирования используются результаты краткосрочного прогнозирования, основанного на эконометрических моделях и экспертных суждениях. Для проверки согласованности прогнозов различных моделей между собой, а также для анализа отдельных актуальных вопросов применяются дополнительные («сателлитные») модели. Модельный аппарат Банка России постоянно совершенствуется в соответствии с последними научными разработками российских и зарубежных экспертов в области макроэкономики и количественных методов, а также лучшими практиками зарубежных центральных банков (см. врезку 6 «Совершенствование модельного аппарата»).

При подготовке макроэкономического прогноза Банк России проводит детальный анализ широкого круга информации. В том числе Банк России анализирует актуальные статистические данные о состоянии российской экономики, ситуацию на мировых товарных и финансовых рынках, информацию об экономической политике в крупных зарубежных странах, возможные изменения в бюджетном, налоговом, социальном и иных направлениях экономической политики в России. На основе этого Банк России формирует предпосылки прогнозных сценариев - набор внешних и внутренних экономических факторов, которые могут оказывать значимое влияние на российскую экономику и динамику инфляции, а также оценивает инфляционные риски.

При подготовке макроэкономического прогноза Банк России учитывает тот факт, что решения по денежно-кредитной политике всегда принимаются в условиях неполной определенности. Ее факторами выступают не только перспективы развития экономической ситуации и предпосылки прогноза, но и новая информация о прошлом и текущем состоянии экономики. Неопределенность в процессе принятия решений по денежно-кредитной политике также может быть связана с особенностями модельного инструментария, используемого для построения макроэкономического прогноза. Поэтому Банк России большое внимание уделяет обеспечению взвешенности принимаемых в области денежно-кредитной политики решений в условиях меняющейся экономической ситуации. Это проявляется, в частности, в использовании широкого модельного инструментария, а также в расчете нескольких различных сценариев развития ситуации в мировой и российской экономике. Такой подход позволяет Банку России оценивать надежность (или робастность) макроэкономического прогноза и принимаемого на его основе решения по денежно-кредитной политике. Проведенный в рамках Обзора денежно-кредитной политики анализ показал, что этот подход позволяет проводить оптимальную денежно-кредитную политику, способствующую увеличению общественного благосостояния (см. врезку 1 «Итоги Обзора денежно-кредитной политики Банка России»).

Банк России придерживается консервативного подхода при оценке баланса инфляционных рисков на прогнозном горизонте, придавая несколько большее значение проинфляционным факторам и рискам. Это связано с характером инфляционных ожиданий в России. Хотя инфляционные ожидания профессиональных участников рынка в целом закреплены на цели, инфляционные ожидания населения и бизнеса остаются чувствительными к действию краткосрочных проинфляционных факторов. Особенно сильно это может проявляться в период трансформации экономики и повышения неопределенности. При этом реакция инфляционных ожиданий на динамику цен асимметрична: население и предприятия в большей степени реагируют на ускорение роста цен, чем на его замедление. В этих условиях недооценка проинфляционных факторов и рисков может привести к устойчивым и продолжительным отклонениям инфляции вверх от цели. Поэтому при формировании предпосылок прогноза Банк России уделяет дополнительное внимание тем факторам ценовой динамики, которые способны вызвать рост инфляции и инфляционных ожиданий. Это согласуется со стремлением Банка России принимать взвешенные (робастные) решения в области денежно-кредитной политики.

Меры, принимаемые по другим направлениям внутренней экономической политики, меры экономической политики в крупнейших зарубежных странах, а также внешние торговые и финансовые ограничения являются важными факторами, которые Банк России учитывает при подготовке макроэкономического прогноза. Представители Банка России участвуют в работе комитетов, рабочих групп по различным направлениям государственной политики для обеспечения взаимного учета и согласованности мер, а также предоставляют экспертизу по экономическим вопросам (см. пункт «Взаимодействие денежно-кредитной политики с другими видами государственной политики»).

ИНФОРМАЦИОННАЯ ОТКРЫТОСТЬ

Понимание обществом проводимой денежно-кредитной политики и доверие к ней необходимы для ее эффективной реализации. Если граждане и бизнес уверены в способности и решимости центрального банка поддерживать ценовую стабильность постоянно, в ответ на краткосрочные колебания цен или проявление проинфляционных либо дезинфляционных факторов они существенно не корректируют свои инфляционные ожидания. Если субъекты экономики понимают решения центрального банка и его информационные сигналы, они могут быстро и корректно учитывать их в ожиданиях относительно уровня процентных ставок, при принятии решений о заимствованиях, сбережениях, индексации заработной платы и цен. В результате повышается эффективность влияния денежно-кредитной политики на экономику и инфляцию, снижаются масштаб и продолжительность отклонения инфляции от цели.

Для понимания и доверия необходимы как последовательная денежно-кредитная политика и стабильное достижение цели по инфляции, так и регулярное проактивное донесение до целевых аудиторий информации об инфляции, балансе рисков для ценовой стабильности и мерах денежно-кредитной политики.

Роль коммуникации центрального банка возрастает в период существенного изменения ситуации в экономике. В этих условиях оперативное информирование общества о принимаемых решениях в области денежно-кредитной политики, доступное объяснение происходящих экономических событий и их возможных последствий снижают неопределенность и вносят вклад в стабилизацию ситуации, влияя на поведение и ожидания населения, бизнеса и профессиональных участников рынка16.

Банк России стремится максимально оперативно и полно раскрывать информацию о целях, принципах, мерах и результатах денежно-кредитной политики, об оценке экономической ситуации и перспектив ее развития. Цели и принципы денежно-кредитной политики ежегодно раскрываются в Основных направлениях единой государственной денежно-кредитной политики. В день принятия Советом директоров решения по ключевой ставке Банк России публикует пресс-релиз с анализом факторов принятого решения и проводит пресс-конференцию Председателя Банка России, которая транслируется в прямом эфире17.

Кроме того, четыре раза в год (в феврале, апреле, июле и октябре) вместе с пресс-релизом о ключевой ставке публикуется среднесрочный макроэкономический прогноз. Банк России постепенно расширяет количество показателей, публикуемых в прогнозе. С той же периодичностью выпускается Доклад о денежно-кредитной политике, где подробно раскрываются оценка Банком России текущей экономической ситуации и среднесрочный прогноз, на основании которых принимаются решения о ключевой ставке.

На регулярной основе Банк России выпускает комментарии о динамике инфляции и инфляционных ожиданий, об основных макроэкономических трендах, о денежно-кредитных условиях и трансмиссионном механизме денежно-кредитной политики, о результатах мониторинга предприятий (в том числе индикатор бизнес-климата), о состоянии платежного баланса18. Помимо оперативных материалов о текущей экономической ситуации, публикуются результаты различных экономических исследований19 на официальном сайте Банка России, а также аналитические статьи в специализированных экономических изданиях.

Банк России работает над расширением охвата коммуникации по денежно-кредитной политике и повышением ее адресности, в том числе на региональном уровне.

Информационная политика Банка России выстраивается с учетом особенностей и потребностей разных целевых аудиторий. Банк России выбирает наиболее подходящие каналы и инструменты донесения информации, степень сложности и подробности ее раскрытия, формат подачи. Особенно важна адресная коммуникация для формирования ожиданий населения и нефинансового сектора, так как у этих групп, как правило, ниже стимулы и возможности для доступа к специализированной экономической информации и ее анализа, в отличие от профессиональных участников финансовых рынков.

Банк России также ведет работу, направленную на расширение информированности СМИ по вопросам денежно-кредитной политики. С этой целью Банк России разъясняет свои решения по денежно-кредитной политике в ходе пресс-конференций, дает интервью и оперативные комментарии на поступающие запросы СМИ.

Для расширения охвата коммуникации Банк России активно развивает информационную политику в регионах. На официальном сайте Банка России публикуются профили регионов20 - в них представлены общие характеристики и отраслевая структура экономики каждого региона, а также основные социально-экономические показатели. Анализ динамики потребительских цен публикуется для федеральных округов и отдельных регионов в форме информационно-аналитических комментариев. Перед каждым Советом директоров Банк России публикует доклад «Региональная экономика: комментарии ГУ»21, который готовят территориальные учреждения Банка России. Он содержит статистическую, опросную и аналитическую информацию об экономической ситуации в регионах. Эта информация принимается во внимание Советом директоров Банка России при обсуждении решения по ключевой ставке.

После каждого решения по ключевой ставке Банк России проводит серию встреч с представителями аналитического и научного сообщества, компаниями и банками. Встречи проводятся как на федеральном уровне, так и в регионах. Основная цель этих встреч - рассказать о проводимой денежно-кредитной политике, ответить на вопросы аудитории и получить обратную связь от нее.

Банк России выпускает широкий спектр материалов: от публикаций исследовательского характера до познавательных видеороликов для самой широкой аудитории, в том числе школьников. Общение происходит как в очных формах (встречи и круглые столы, выступления на конференциях и в разнообразных теле- и радиоэфирах - федеральных и региональных, лекции в школах и вузах), так и в дистанционных (конференции, лекции в онлайн-формате). Помимо публикаций в традиционных СМИ, Банк России ведет постоянную информационную и разъяснительную работу в своих аккаунтах в социальных сетях. Сформирован пул финансовых блогеров, которые участвуют в пресс-конференциях Банка России, а также организуют на своих площадках прямые эфиры и обсуждения актуальных тем в сфере денежно-кредитной политики. На странице Банка России в YouTube публикуются интервью руководства Банка России, видеоматериалы о ситуации в экономике и решениях по денежно-кредитной политике, образовательные видеоролики. В своем телеграм-канале Банк России оперативно сообщает о решениях, новых материалах, размещаемых на официальном сайте, интервью и выступлениях руководства Банка России.

Важным направлением работы, способствующим повышению понимания обществом действий Банка России, в том числе в области денежно-кредитной политики, является повышение финансовой грамотности населения. Помимо активного участия в разработке и реализации Стратегии повышения финансовой грамотности и финансовой культуры22, Банк России продолжает развивать собственный просветительский ресурс «Финансовая культура» (fincult.info).

По итогам проведенного Обзора денежно-кредитной политики Банк России планирует развитие информационной политики в следующих направлениях.

- Расширить круг публикуемых показателей макроэкономического прогноза, а также опубликовать код используемых прогнозных эконометрических моделей.

- Начать раскрывать информацию, отражающую детали обсуждения решения по ключевой ставке, в том числе рассматриваемые альтернативные решения и аргументы в их пользу.

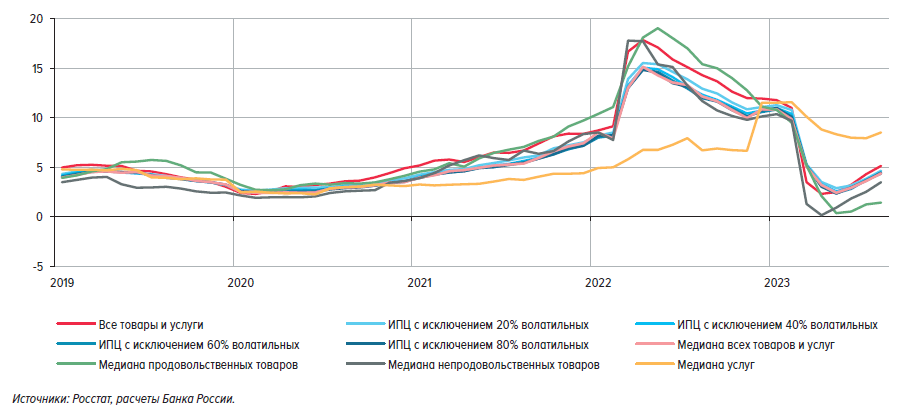

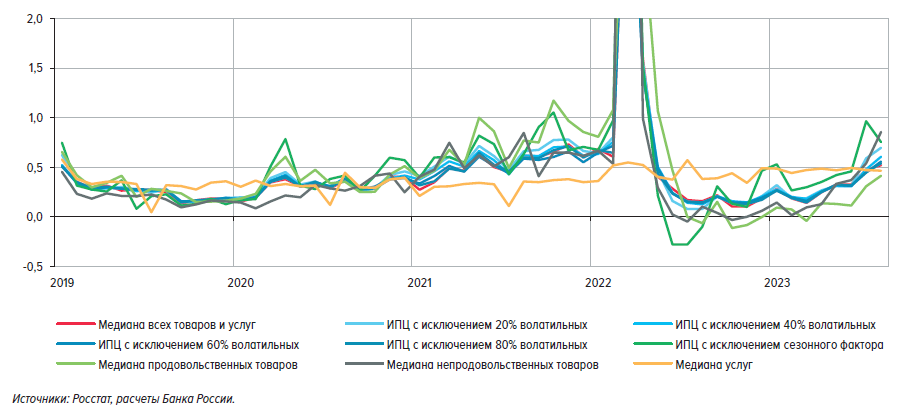

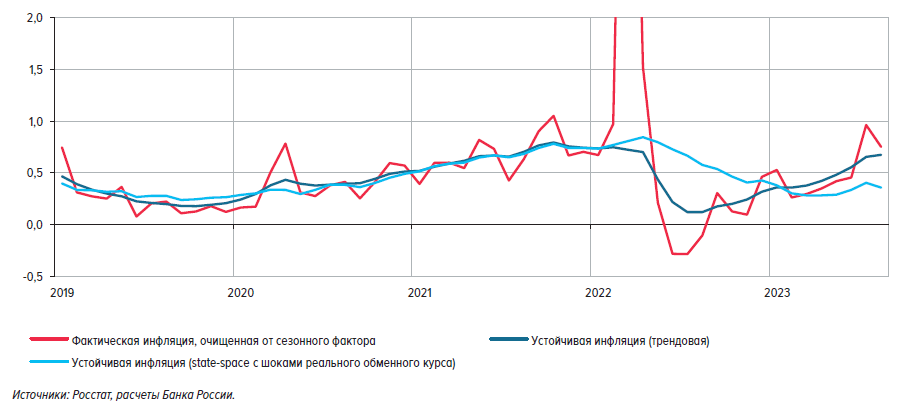

- Разработать и использовать постоянный набор показателей устойчивой инфляции для регулярной коммуникации.

- Расширять использование практики «многослойной» коммуникации, когда один и тот же материал адаптируется для разных целевых аудиторий.

- Повышать информированность СМИ и блогеров по вопросам денежно-кредитной политики.

- Продолжать работу по повышению финансовой грамотности населения.

ВЗАИМОДЕЙСТВИЕ ДЕНЕЖНО-КРЕДИТНОЙ ПОЛИТИКИ С ДРУГИМИ ВИДАМИ ГОСУДАРСТВЕННОЙ ПОЛИТИКИ

В соответствии с законодательством Банк России отвечает за несколько направлений экономической политики. Помимо денежно-кредитной политики, к ним относятся развитие и обеспечение стабильности функционирования банковского сектора, финансового рынка, национальной платежной системы. Взаимный учет и согласованность мер, принимаемых Банком России по всем направлениям деятельности, достигаются за счет их обсуждения на заседаниях Совета директоров Банка России. Кроме того, в работе профильных комитетов и рабочих групп внутри Банка России участвуют представители разных направлений деятельности Банка России.

ДЕНЕЖНО-КРЕДИТНАЯ ПОЛИТИКА И ПОЛИТИКА ПО ПОДДЕРЖАНИЮ УСТОЙЧИВОСТИ ФИНАНСОВОГО СЕКТОРА

Банк России придерживается принципа разделения целей и инструментов денежно-кредитной политики и политики по поддержанию устойчивости финансового сектора. Банк России, как правило, использует денежно-кредитную политику и ключевую ставку как основной инструмент для достижения цели по инфляции, а устойчивость финансового сектора обеспечивают другие механизмы. Прежде всего это регулирование кредитных и иных финансовых организаций (микропруденциальное регулирование), действия в сфере надзора, мероприятия по финансовому оздоровлению, которые отвечают за восстановление деятельности банков и финансовых организаций, утративших финансовую устойчивость, и направлены на сохранение средств вкладчиков и кредиторов. Эти меры дополняются мерами макропруденциальной политики, которая стремится предотвратить накопление избыточных рисков на уровне отдельных сегментов финансовой системы, минимизировать вероятность кризисных явлений и их негативные экономические последствия и тем самым поддерживает стабильность финансовой системы в целом.

Устойчивость финансового сектора - необходимое условие для эффективной трансмиссии решений по денежно-кредитной политике. Только надежный финансовый сектор способен обеспечивать бесперебойное проведение платежей и трансформацию сбережений в инвестиции. Ограничение накопления системных рисков позволяет снизить вероятность возникновения финансовых кризисов, повысить определенность для участников финансового рынка. В случае неблагоприятного развития ситуации на финансовых рынках, в том числе под влиянием внешних факторов, меры по смягчению макропруденциальных требований позволяют финансовому сектору продолжать выполнять свои основные функции, а также снижать негативные эффекты для реального сектора23. Все это способствует повышению доверия к национальному финансовому сектору, его привлекательности для всех групп участников и в результате оказывает влияние на уровень премий за риск, глубину и ликвидность финансовых рынков, расширение и развитие финансового сектора.

Изменения в области микропруденциального регулирования в большинстве случаев воздействуют на долгосрочные и структурные аспекты деятельности финансовых организаций, поэтому решения о них принимаются независимо от решений в области денежно-кредитной политики, ориентированных на среднесрочную перспективу. Более того, изменения микропруденциального регулирования, в отличие от макропруденциального, обычно вводятся на постоянной основе и не зависят от фазы финансово-экономического цикла. С учетом этого они, как правило, не отражаются на условиях проведения денежно-кредитной политики. Исключение составляют редкие случаи значительного изменения микропруденциального регулирования. Подстройка финансового сектора к таким изменениям может влиять на условия реализации денежно-кредитной политики. Банк России учитывает это влияние при принятии решений, при необходимости может уточнять отдельные параметры операций денежно-кредитной политики.

Решения в области макропруденциальной политики в значительной степени связаны с циклическими колебаниями в финансовом секторе, поэтому при принятии макропруденциальных мер учитывается влияние решений по денежно-кредитной политике на макроэкономические показатели. Меры макропруденциальной политики, в свою очередь, могут воздействовать на условия проведения денежно-кредитной политики, в том числе на динамику кредитования и процентные ставки в отдельных сегментах. Поэтому при принятии решений как в области макропруденциальной политики для ограничения системных рисков, так и в области денежно-кредитной политики Банк России учитывает их взаимное влияние. При этом Банк России не предполагает координировать направленность этих видов политики, сохраняя независимость в их проведении.

На условия реализации денежно-кредитной политики могут влиять и другие меры, связанные с обеспечением стабильного функционирования финансового сектора. Так, при проведении мероприятий по финансовому оздоровлению предоставление средств кредитным организациям ведет к изменению структурного баланса ликвидности банковского сектора. Банк России учитывает эти изменения при определении лимитов по операциям абсорбирования или предоставления ликвидности, тем самым нивелируя их возможное влияние на операционную процедуру денежно-кредитной политики и денежно-кредитные условия.

В обычных условиях Банк России изменяет уровень ключевой ставки только в ответ на те макроэкономические изменения, которые влияют на инфляцию. При существенном росте вероятности реализации системного риска Банк России может использовать ключевую ставку для стабилизации ситуации на финансовых рынках и поддержания устойчивости финансового сектора в целом. Используя ключевую ставку в этих целях, Банк России в том числе способствует стабилизации курсовых и инфляционных ожиданий экономических агентов, что является важным фактором обеспечения ценовой стабильности24.

Проведенный в рамках Обзора денежно-кредитной политики анализ опыта Банка России в 2014-2022 годах показал, что выработанный подход к проведению денежно-кредитной политики и политики по обеспечению финансовой стабильности позволяет эффективно купировать возникающие финансовые риски и предотвращать их накопление, обеспечивая стабильную работу финансовой системы (см. врезку 1 «Итоги Обзора денежно-кредитной политики Банка России»). Банк России продолжит принимать меры по обеспечению устойчивости финансового сектора, что будет способствовать эффективной трансмиссии решений по денежно-кредитной политике в экономику и облегчит достижение цели по инфляции.

ДЕНЕЖНО-КРЕДИТНАЯ ПОЛИТИКА И РАЗВИТИЕ ФИНАНСОВОГО РЫНКА

Реализуемая Банком России совместно с Правительством Российской Федерации политика по развитию финансового рынка способствует повышению доступности финансирования для широкого круга субъектов экономики, создает условия для роста инвестиционной активности и экономического развития страны. Финансовый рынок является одним из основных звеньев в цепочке передачи сигнала от ключевой ставки в экономику. Чем больше объем и ликвидность финансового рынка, тем сильнее и быстрее изменение ключевой ставки отражается на динамике экономических показателей.

После масштабных изменений 2022 года российский финансовый рынок постепенно адаптируется к работе в новых реалиях, продолжая предоставлять весь спектр услуг гражданам и бизнесу. При этом в условиях отсутствия иностранных участников ликвидность финансового рынка остается ограниченной. Тем не менее эффективность трансмиссии всех каналов, связанных с динамикой цен на финансовом рынке, постепенно восстанавливается, хотя и остается сниженной.

По мере прохождения процесса трансформации экономики финансовый рынок будет меняться, что повлияет на реализацию денежно-кредитной политики. В частности, учитывая введенные ограничения, можно ожидать снижения привлекательности вложений в иностранные ценные бумаги и роста доли российских активов в сбережениях населения. Кроме того, в последние годы наметилась тенденция к увеличению ценных бумаг в сбережениях населения. Развитие этих тенденций приведет к тому, что роль российского рынка капитала в финансировании структурной трансформации увеличится, а эффективность трансмиссии решений по ключевой ставке в экономику по каналам, связанным с финансовым рынком, может возрасти. Дополнительным важным фактором, который повышает скорость платежей и расчетов, увеличивает доступность финансирования, а значит, повышает эффективность трансмиссионного механизма, будет продолжающаяся цифровизация финансового рынка (см. Приложение 1 «Трансмиссионный механизм денежно-кредитной политики в России»).

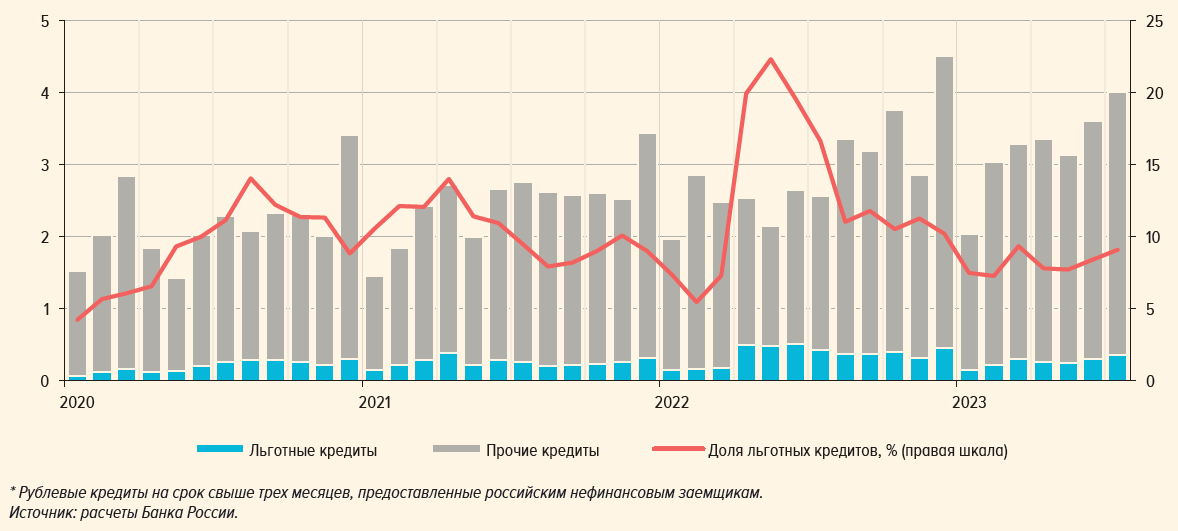

Развитию российского финансового рынка будут способствовать совместные меры политики Правительства Российской Федерации и Банка России по развитию финансового рынка. Они подробно освещены в Основных направлениях развития финансового рынка Российской Федерации (см. также Приложение 8 «Развитие финансового рынка»). Особое значение в среднесрочной перспективе будут иметь меры по усилению роли финансового рынка в трансформации экономики. Так, в июне 2023 года для поддержки кредитования проектов технологического суверенитета и структурной адаптации экономики Банк России ввел стимулирующее регулирование. Банкам с универсальной лицензией предоставлена возможность снизить нагрузку на капитал по целевым кредитам на реализацию таких проектов. Критерии проектов, на которые распространяется новое регулирование, утверждены Правительством Российской Федерации. Внедрение стимулирующего регулирования будет способствовать финансированию наиболее значимых для экономики страны инвестиционных проектов. По оценкам, за счет высвобождения капитала общий прирост потенциала кредитования может составить до 10 трлн рублей.

Для развития рынка капитала и усиления его роли в финансировании трансформации экономики требуется повышение его привлекательности для различных категорий инвесторов и эмитентов. В этих целях для внутренних инвесторов планируется создание нового типа индивидуальных инвестиционных счетов для поощрения долгосрочных инвестиций в ценные бумаги и финансовые инструменты, запуск программы долгосрочных сбережений и развитие института долевого страхования жизни. При этом Банк России ведет работу над комплексом мер, направленных на защиту розничных инвесторов. Для роста привлекательности российского финансового рынка для инвесторов из дружественных стран обеспечены возможность проведения удаленной идентификации для нерезидентов и их допуск к организованным торгам, проводится эксперимент по партнерскому финансированию. Расширение торговых связей и формирование соответствующей инфраструктуры также будут стимулировать инвесторов из дружественных юрисдикций к выходу на российский финансовый рынок. Немалую роль в развитии рынка капитала может сыграть консалтинговая инфраструктура на площадках тех или иных участников рынка и их объединений. Укрепить доверие к рынку и повысить интерес к нему позволит поэтапный возврат к раскрытию информации компаниями, а также развитие института аудита.

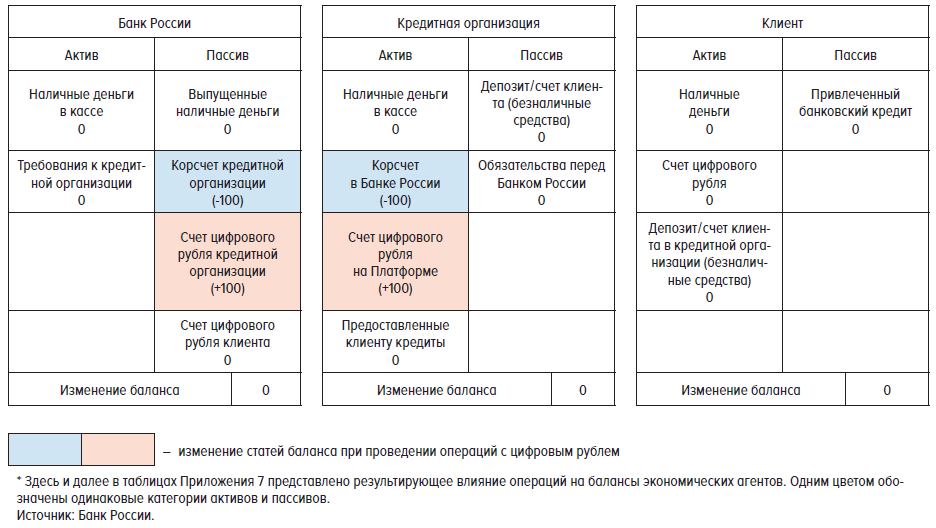

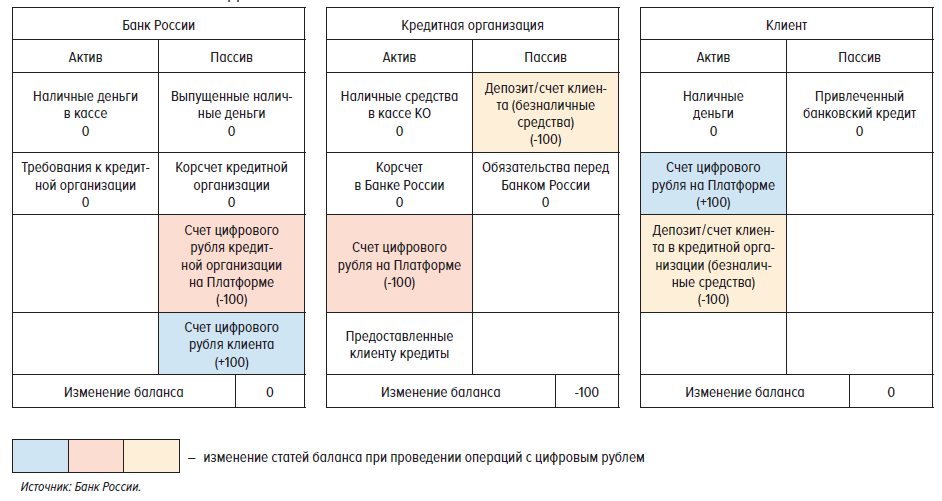

Привлечению розничных инвесторов на рынок будет также способствовать его дальнейшая цифровизация. Среди ключевых мер можно выделить внедрение регулирования Открытых API на финансовом рынке при реализации модели Открытых финансов, развитие Цифрового профиля, Единой биометрической системы. Повышению доступности финансовых услуг и снижению стоимости платежей в экономике будет способствовать введение цифрового рубля. Банк России будет вводить цифровой рубль постепенно. Это даст участникам рынка возможность адаптироваться к новым условиям. Масштаб влияния цифрового рубля на финансовую систему, экономику в целом и денежно-кредитную политику будет зависеть от изменения спроса экономических агентов на существующие формы денег в пользу цифрового рубля (см. Приложение 7 «Влияние введения цифрового рубля на денежно-кредитную политику»).

По мере реализации мер политики по развитию финансового рынка Банк России будет оценивать их влияние на финансовый рынок, денежно-кредитные условия и при необходимости учитывать при принятии решений по денежно-кредитной политике.

ДЕНЕЖНО-КРЕДИТНАЯ ПОЛИТИКА И БЮДЖЕТНАЯ ПОЛИТИКА

Бюджетная политика оказывает значительное влияние на условия реализации денежно-кредитной политики: ликвидность банковского сектора, курс рубля, совокупный спрос, структуру экономики и динамику цен товаров и услуг. Характер и особенности этого воздействия зависят от подходов к формированию бюджета, от структуры бюджетных расходов, их результативности и распределения во времени.

Существенное смягчение бюджетной политики может создавать проинфляционное давление в экономике, а бюджетная консолидация, напротив, оказывает дезинфляционное влияние. Для ограничения рисков отклонения инфляции от цели, а экономики - от траектории сбалансированного роста требуется своевременная и соразмерная реакция со стороны денежно-кредитной политики. В частности, увеличение бюджетного импульса ведет к росту совокупного спроса. Если в экономике отсутствуют возможности для удовлетворения возросшего спроса, возникают риски роста инфляционного давления. В этих условиях центральный банк вынужден уменьшить импульс по кредитному каналу на сопоставимую величину, ужесточив денежно-кредитную политику. Это позволяет привести совокупный спрос в соответствие с возможностями экономики, предотвратить ускорение инфляции и ее отклонение от цели. Государственные расходы, в частности инвестиции в развитие отдельных значимых отраслей, могут вносить вклад в расширение производственного потенциала экономики и изменение ее структуры. В то же время такое влияние государственных расходов на потенциал реализуется постепенно, в долгосрочном периоде. В краткосрочном периоде данные расходы означают увеличение спроса и могут приводить к усилению инфляционного давления и требовать мер денежно-кредитной политики.

Влияние на ценовую динамику могут оказывать меры налоговой политики. Изменение косвенных налогов, как правило, ведет к разовой подстройке цен и не требует реакции со стороны денежно-кредитной политики. Однако, если инфляционные ожидания реагируют на изменения в налоговой политике, может требоваться отклик со стороны денежно-кредитной политики для ограничения рисков отклонения инфляции от цели.

В целом ответственная и сбалансированная бюджетная политика - одно из необходимых условий успешного обеспечения ценовой стабильности. Сбалансированная бюджетная политика обеспечивается в том числе за счет бюджетного правила. Его наличие снижает неопределенность в экономике и создает большую макроэкономическую стабильность, в том числе способствует ценовой стабильности. В странах, богатых природными ресурсами, бюджетное правило позволяет ограничить влияние сырьевого цикла на экономику, оказывая стабилизирующее влияние на динамику совокупного спроса и инфляции. Это достигается за счет привязки расходов бюджета к доходам, сформированным при определенном равновесном уровне сырьевой конъюнктуры, а также через механизм формирования резервов. Накопленные в период высоких цен на сырье средства могут быть направлены на поддержку совокупного спроса в период низких цен и снижения доходов. Это позволяет смягчить прохождение экономикой кризисного периода. Менее зависимый от внешнеэкономической конъюнктуры и более стабильный совокупный спрос в экономике - благоприятное условие для реализации денежно-кредитной политики. Кроме того, применение бюджетного правила снижает колебания реального эффективного курса из-за изменения конъюнктуры сырьевого рынка. Это способствует повышению конкурентоспособности отечественных товаров и формированию в стране условий для развития производства в несырьевых секторах.

Наконец, бюджетное правило является ключевым элементом стабильности государственных финансов и призвано не допускать образования избыточного государственного долга со стороны правительства. Предсказуемая бюджетная политика, устойчивость сферы государственных финансов повышают доверие к макроэкономической политике в целом. Как следствие, снижается премия за макроэкономический риск, которая закладывается в процентные ставки и стоимость капитала. Следствием роста доверия к макроэкономической политике становятся также снижение и заякоривание инфляционных ожиданий, что дает центральному банку больше гибкости в проведении контрциклической денежно-кредитной политики.

В начале 2023 года бюджетное правило было перезапущено после приостановки в 2022 году. В связи с этим Банк России возобновил проведение операций по покупке (продаже) иностранной валюты на внутреннем валютном рынке. Банк России проводит операции на валютном рынке с юанем, учитывая увеличение его доли в торговых расчетах, рост объемов операций с ним на валютном рынке, а также блокировку валютных счетов Банка России в долларах США и евро. Чтобы минимизировать влияние данных операций на динамику валютного курса, Банк России покупает (продает) иностранную валюту на рынке равномерно в течение каждого торгового дня месяца. Банк России проводит данные операции с учетом уровня ликвидности валютного рынка.

Аналогично тому, как Банк России учитывает решения в области бюджетной политики при реализации денежно-кредитной политики (см. врезку 5 «Бюджетная политика в 2023-2026 годах и ее влияние на экономику»), Минфин России и Минэкономразвития России также учитывают цель по инфляции и влияние денежно-кредитной политики на экономику и динамику цен при подготовке проекта федерального бюджета и прогноза социально-экономического развития. Взаимный учет мер денежно-кредитной и бюджетной политики достигается за счет постоянного взаимодействия Банка России с Минфином России и Минэкономразвития России. В частности, проводятся регулярные совместные совещания для взаимной сверки оценок и факторов, влияющих на динамику основных макроэкономических показателей, обсуждения предпосылок и сценариев макроэкономического прогноза. При этом важную роль в повышении доверия к денежно-кредитной и бюджетной политике играет непротиворечивость коммуникации по смежным вопросам.

В целом применение бюджетного правила одновременно с реализацией денежно-кредитной политики в рамках стратегии таргетирования инфляции обеспечивает синергетический эффект. Их совместный вклад в обеспечение стабильности спроса и цен выше, чем в ситуации, когда только один из названных элементов является частью экономической политики страны.

ДЕНЕЖНО-КРЕДИТНАЯ ПОЛИТИКА И ДРУГИЕ ВИДЫ ГОСУДАРСТВЕННОЙ ПОЛИТИКИ

Органы государственной власти вносят свой вклад в поддержание ценовой стабильности. Прежде всего это меры по снижению влияния факторов на стороне предложения на динамику цен, принимаемые федеральными и региональными органами. К таким факторам относятся события, автономные от денежно-кредитной политики, приводящие к несистематическим изменениям предложения (например, неурожай, перебои в поставках товаров, ограничения на ввоз продуктов питания по фитосанитарным причинам). Под воздействием указанных факторов инфляция может заметно колебаться. При этом их влияние на динамику цен может как исчерпываться в краткосрочный период, так и иметь более продолжительный характер. В частности, они могут негативно отражаться на инфляционных ожиданиях, приводить к возникновению вторичных эффектов и длительному периоду высокой инфляции.

Для нивелирования негативного влияния факторов на стороне предложения на инфляцию применяются различные группы инструментов, которые условно делятся на постоянно действующие механизмы и ситуативные меры. В первую группу входят регулирование цен и тарифов на товары и услуги инфраструктурных компаний; таможенно-тарифные механизмы; программы, нацеленные на повышение эффективности экономики и развитие конкуренции; полномочия органов власти по контролю за ценами на социально значимые товары при возникновении определенных условий. Особое значение для поддержания ценовой стабильности имеет установление регулируемых цен и тарифов с учетом цели по инфляции.