(1).jpg)

Информация Минфина России от 28 сентября 2023 г. “Основные направления бюджетной, налоговой и таможенно-тарифной политики на 2024 год и на плановый период 2025 и 2026 годов”

Основные направления бюджетной, налоговой и таможенно-тарифной политики на 2024 год и на плановый период 2025 и 2026 годов разработаны в соответствии со статьей 165 Бюджетного кодекса РФ с учетом итогов реализации бюджетной, налоговой и таможенно-тарифной политики на период до 2023-2025 годов. При подготовке Основных направлений бюджетной, налоговой и таможенно-тарифной политики были учтены положения Указов Президента РФ от 7 мая 2018 года № 204 "О национальных целях и стратегических задачах развития РФ на период до 2024 года" и от 21 июля 2020 года № 474 "О национальных целях развития РФ на период до 2030 года", Посланий Президента РФ Федеральному Собранию РФ от 21 апреля 2021 года и от 23 февраля 2023 года, Единого плана по достижению национальных целей развития РФ на период до 2024 года и на плановый период до 2030 года, перечня инициатив в сфере социально-экономического развития, планов первоочередных действий по обеспечению развития российской экономики в условиях внешнего санкционного давления.

Целью Основных направлений бюджетной, налоговой и таможенно-тарифной политики является определение условий, используемых при составлении проекта федерального бюджета на 2024 год и на плановый период 2025 и 2026 годов, подходов к его формированию, основных характеристик и прогнозируемых параметров федерального бюджета и других бюджетов бюджетной системы РФ на 2024-2026 годы.

1. Итоги реализации бюджетной и налоговой политики в 2022-2023

В 2022-2023 гг. экономическая политика в первую очередь была ориентирована на (1) обеспечение финансовой и ценовой стабилизации при поддержке доходов уязвимых категорий граждан и (2) содействие структурной трансформации экономики (в т.ч. перестройке хозяйственных связей) с минимальными потерями для потенциала развития и сохранением рабочих мест. В части бюджетной политики это обеспечивалось за счет:

1. Обеспечение финансовой устойчивости.

Этому способствовала систематическая приверженность институтам ответственной экономической политики ("бюджетные правила", сбалансированная ДКП), наряду с укреплением суверенной финансовой инфраструктуры (НСПК, СПФС, расчеты в национальных валютах) и реализацией оперативных мероприятий. Обеспечение финансовой и ценовой стабилизации в результате создали условия для проведения эффективной контрциклической бюджетной политики - даже в условиях беспрецедентного внешнего давления.

2. Обеспечение экспансивной направленности бюджетной политики в целях минимизации влияния необходимой структурной трансформации на средне-(долго)срочный потенциал экономики. Размер бюджетного импульса в 2022-2023 гг. соответствует 10% годового ВВП, а акцент программ на содействии перестройке хозяйственных связей, поддержке базовых отраслей промышленности, МСП и наиболее уязвимых категорий граждан, наряду с их своевременностью повысил его действенность.

Это позволило не просто стабилизировать ситуацию, но и успешно и быстро адаптироваться к новым условиям, а также содействовало быстрому восстановлению деловой активности уже со второго полугодия 2022 года.

В 2024 году экспансивная направленность бюджетной политики сохранится с нормализацией к 2025 году. Вместе с тем акцент экономической политики постепенно смещается с антикризисной повестки к задачам содействия достижению национальных целей развития страны посредством обеспечения устойчивых темпов роста экономики и расширения потенциала сбалансированного развития.

Достижению этой цели будет содействовать постепенная нормализация бюджетной политики и реализуемые структурные изменения: как в налоговой политике, так и в структуре расходов - стратегическая концентрация финансовых ресурсов на достижении национальных целей развития с акцентом на: (1) социальную поддержку нуждающихся граждан, (2) укрепление обороноспособности страны, (3) интеграцию новых регионов и (4) технологическое развитие и поддержку инфраструктуры.

Такой подход, с одной стороны, позволит обеспечить поддержку экономики в период адаптации и перестройки хозяйственных связей, а с другой - позволит обеспечить доверие к экономической политике, устойчивость финансовой системы, доступность кредита как источника для экономического развития.

Далее в разделе представлены основные итоги реализации бюджетной, налоговой и таможенно-тарифной политики в 2022-2023 годах по отдельным целям и направлениям.

1.1. Содействие адаптации экономики

В условиях резкого разрыва устоявшихся хозяйственных связей ключевыми задачами экономической политики стали:

- финансовая и ценовая стабилизация (в т.ч. предотвращение инфляционной спирали) при поддержке доходов уязвимых категорий граждан;

- содействие перестройке хозяйственных связей с минимальными потерями потенциала развития и сохранением рабочих мест.

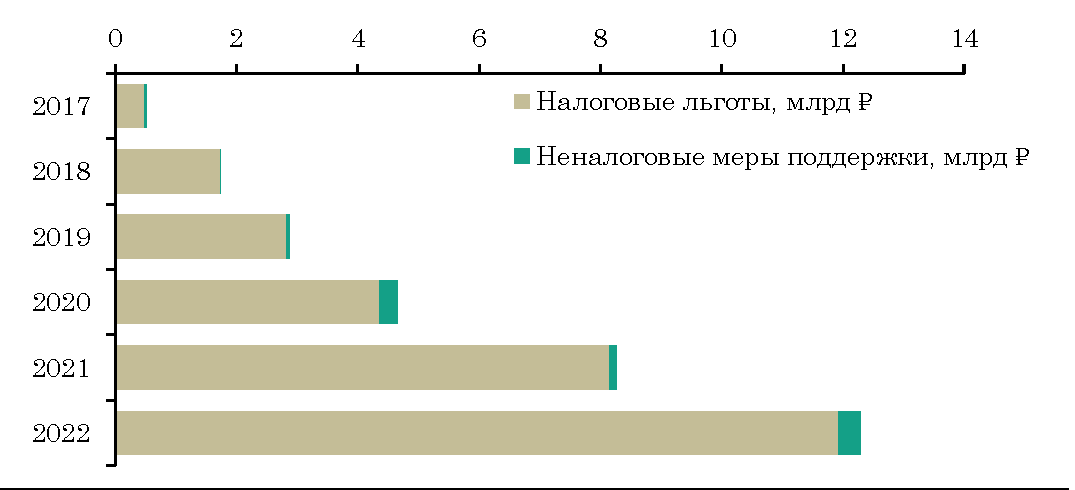

Программы финансовой поддержки

Соответственно, программы поддержки были ориентированы в первую очередь на решении этих задач с акцентом на: (1) обеспечении доступных финансовых ресурсов и оборотного капитала; (2) содействии обеспечению импортным оборудованием и комплектующими; (3) поддержке базовых отраслей промышленности и технологического сектора; (4) сохранении занятости и рабочих мест и (5) поддержке доходов наиболее уязвимых граждан.

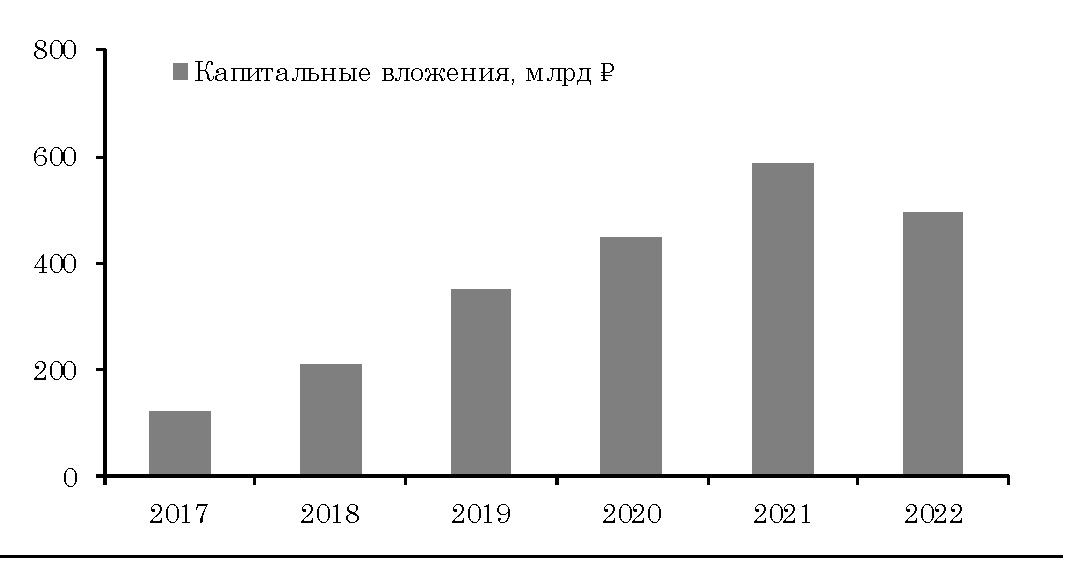

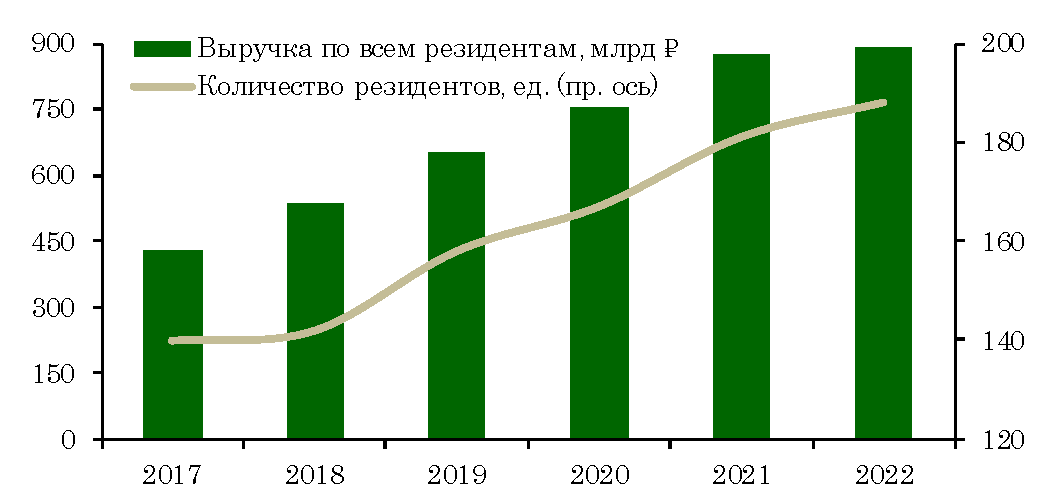

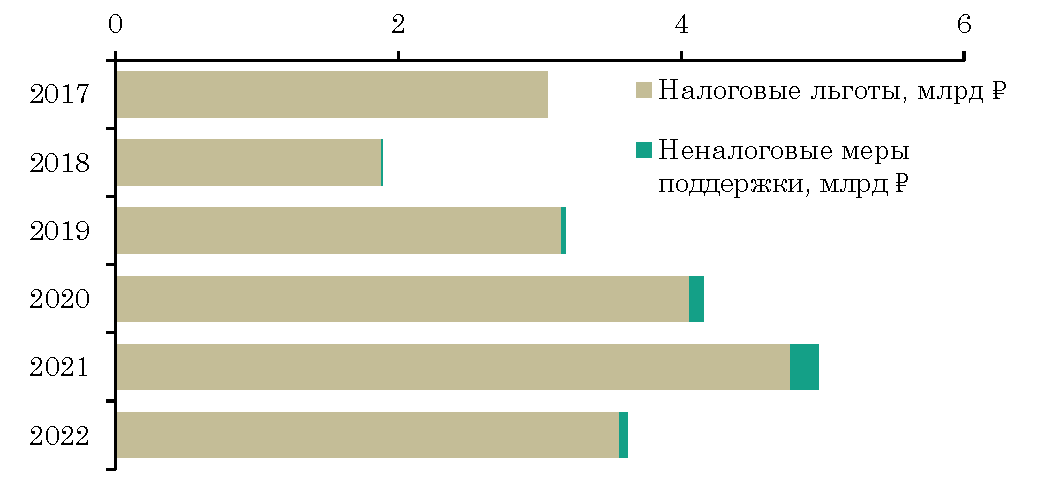

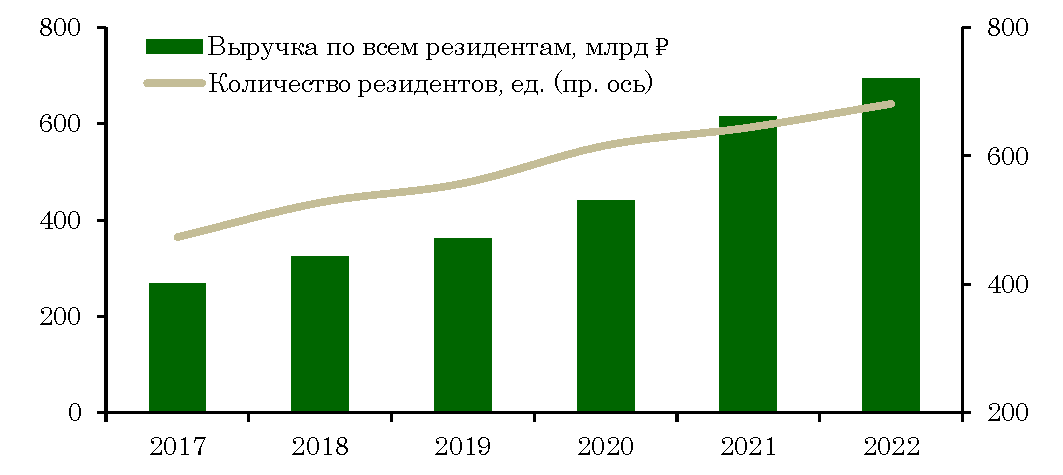

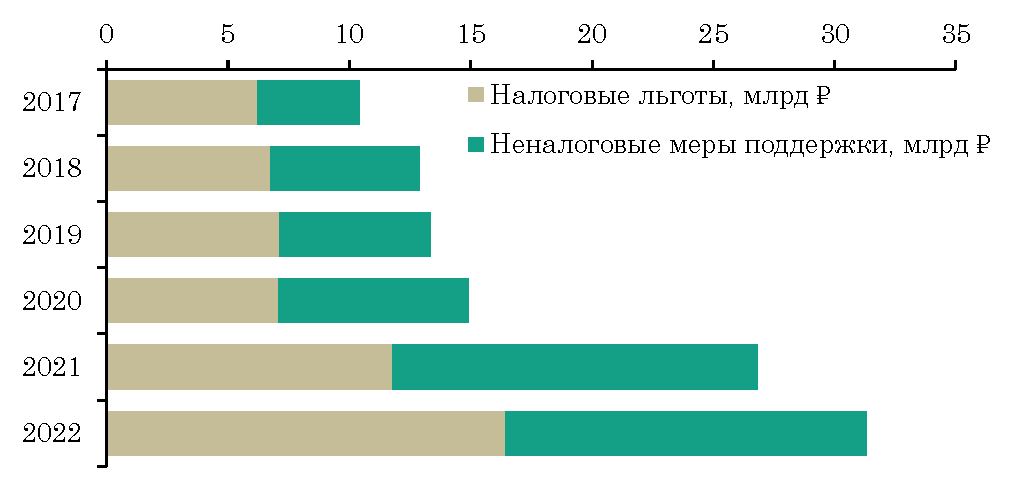

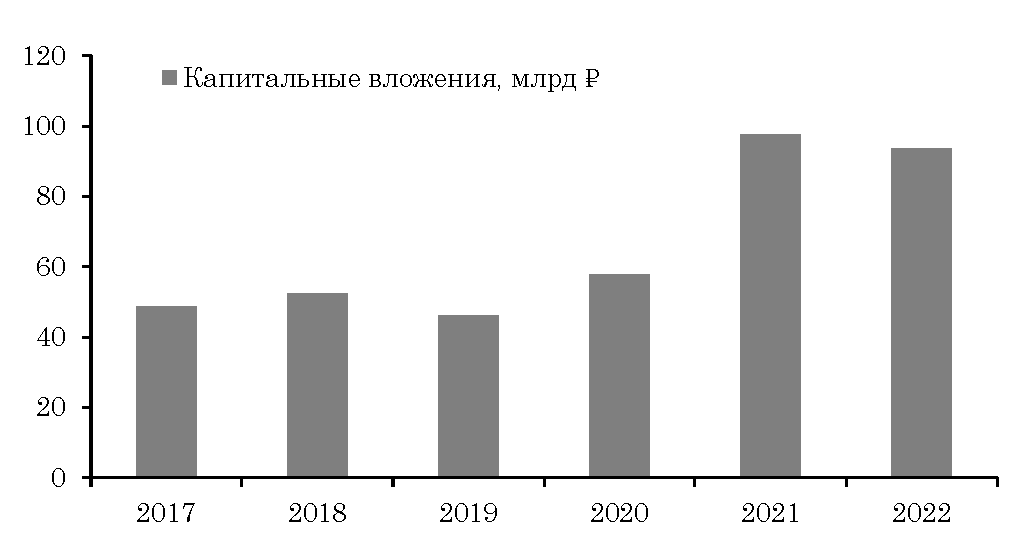

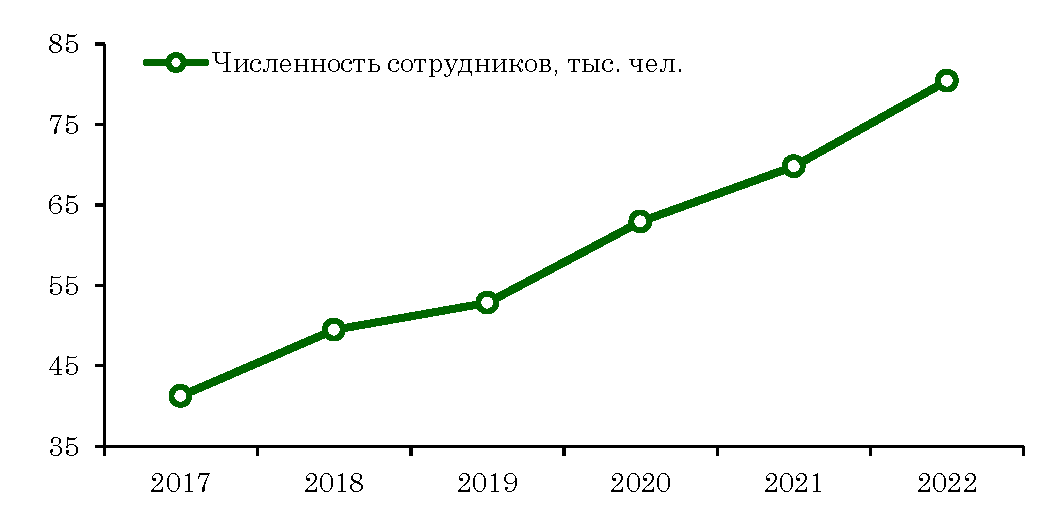

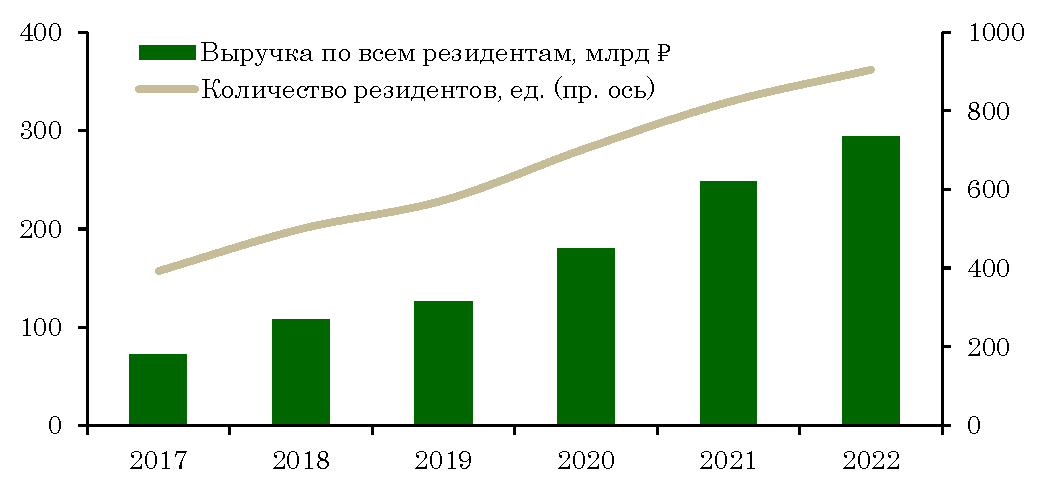

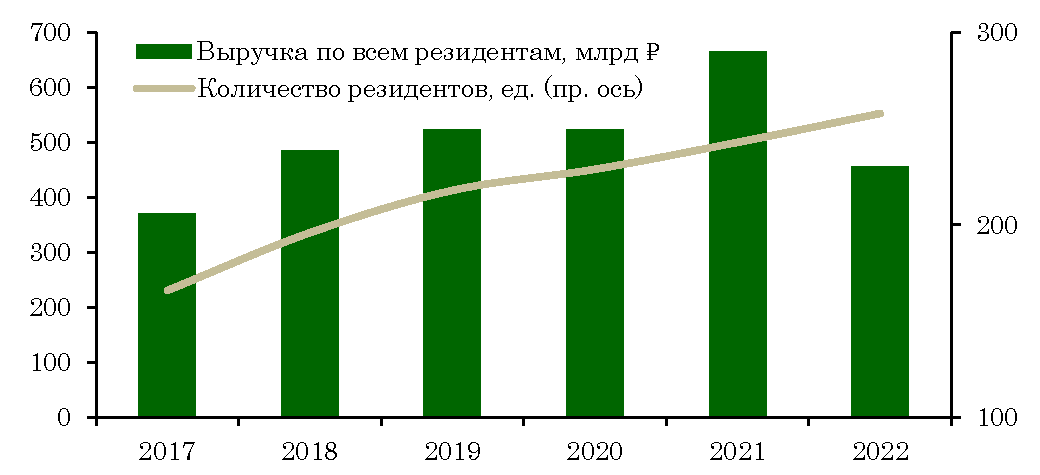

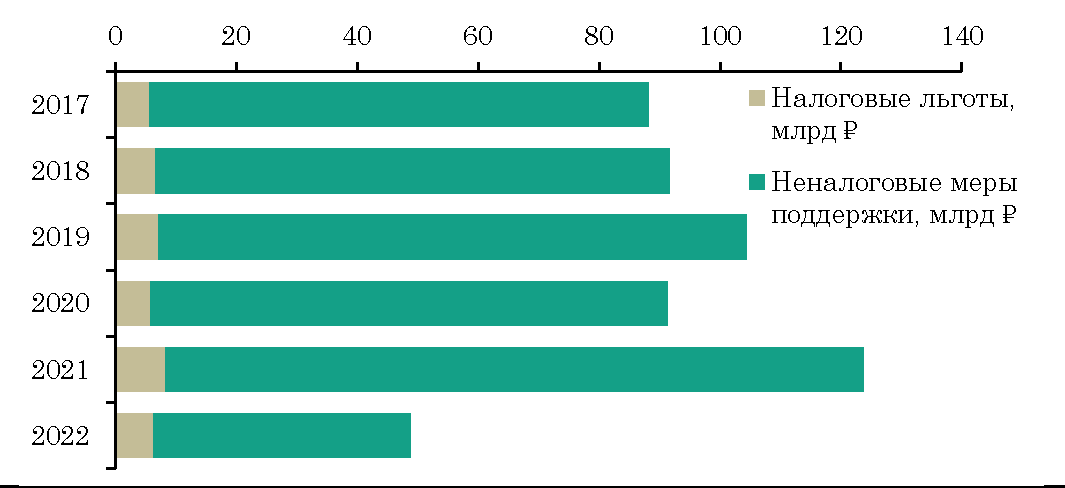

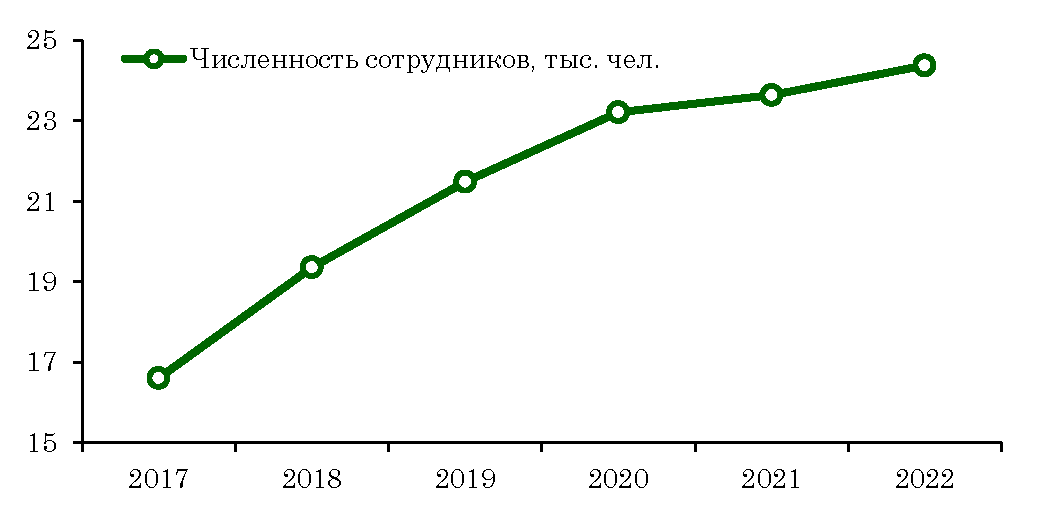

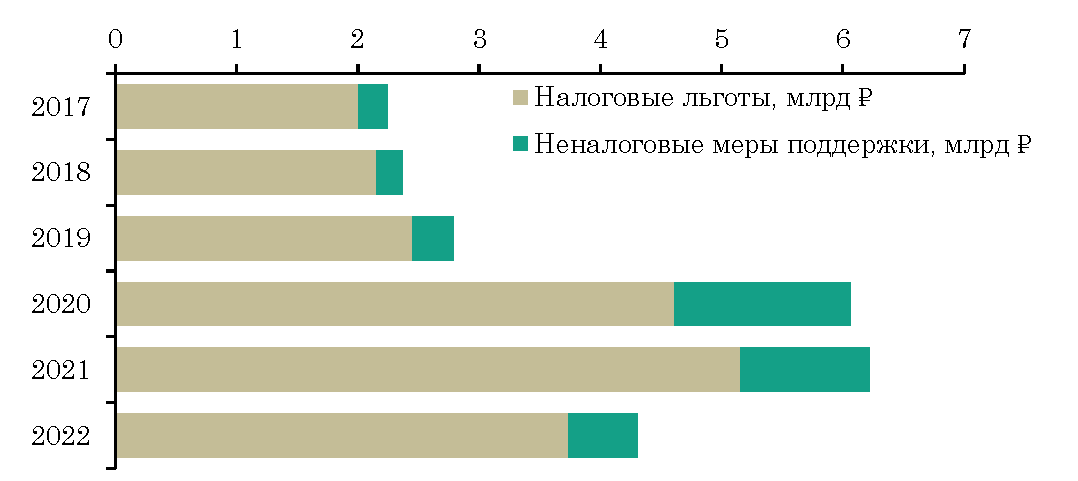

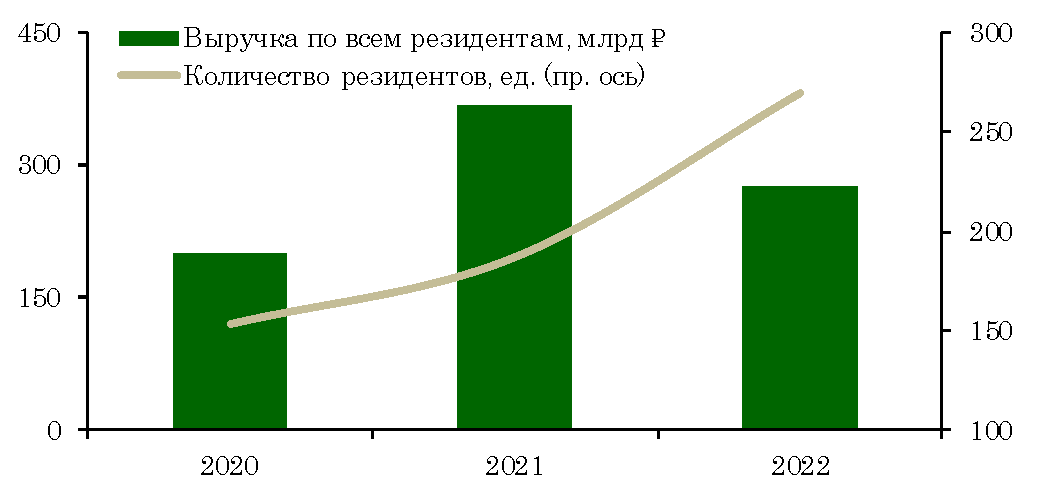

Адаптация к перестройке хозяйственных связей и смягчение ее последствий

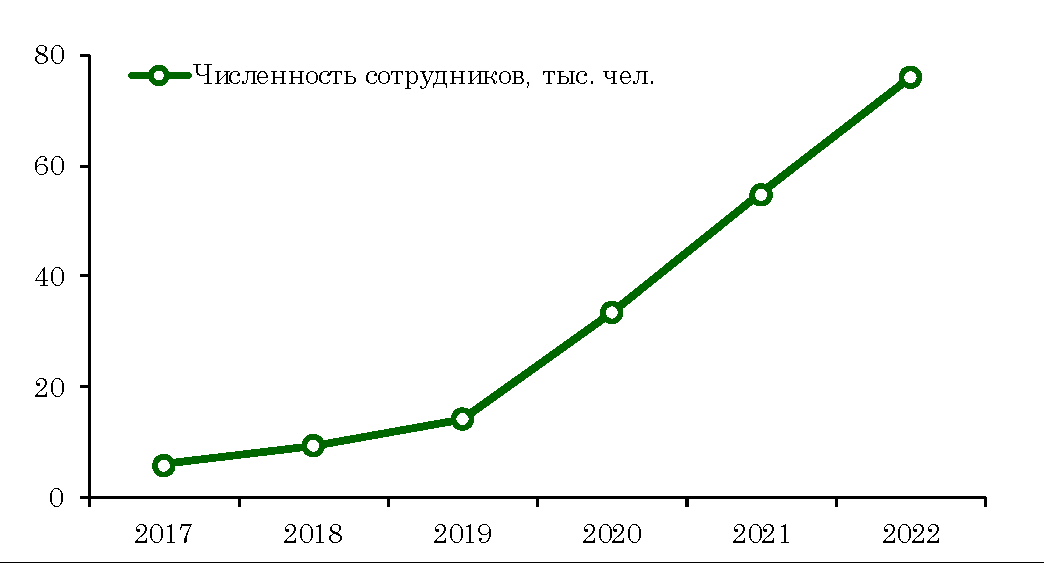

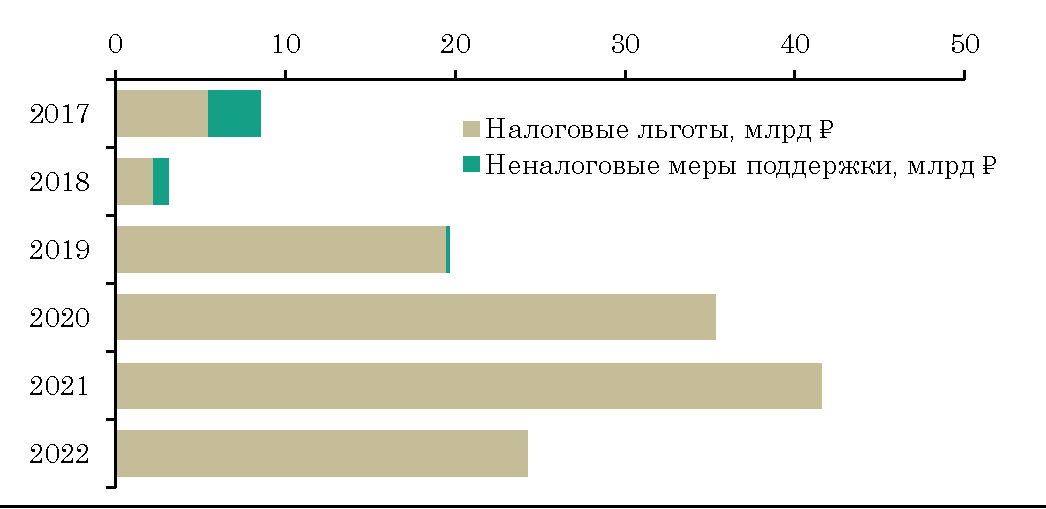

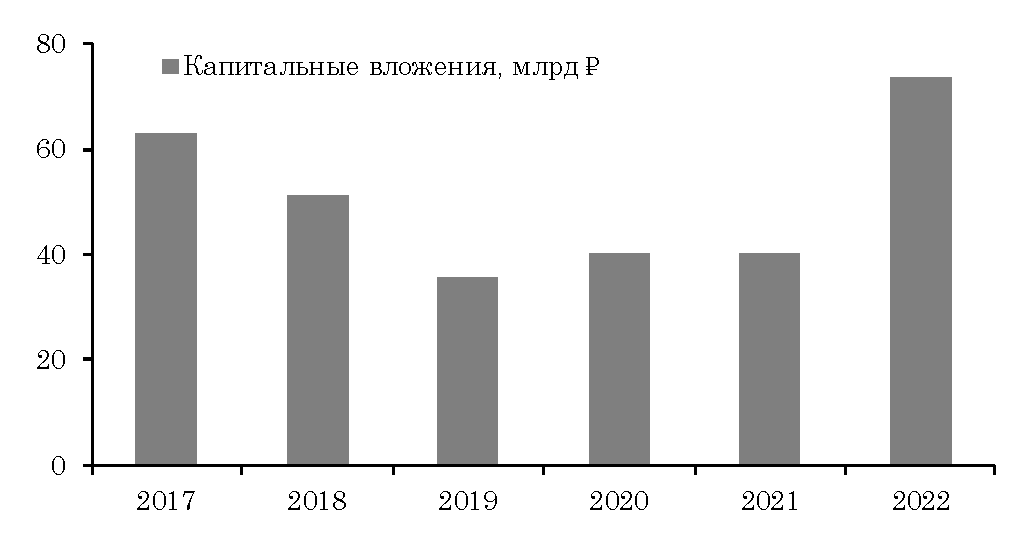

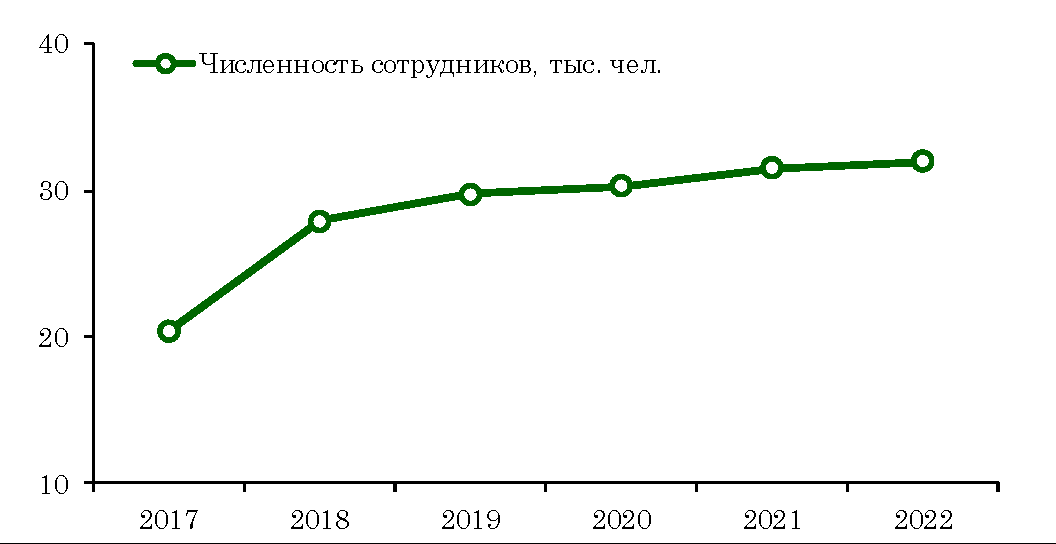

Источник: Минфин России

В целом программы поддержки оказались действенными и своевременными:

- Последствия "волн" внешних ограничений удаётся сглаживать: хозяйствующие субъекты быстро и эффективно выстраивают деловые связи с новыми поставщиками и выходят на новые рынки сбыта, а финансовая и логистическая инфраструктура гибко подстраиваются под изменение географии торговых и финансовых потоков.

- Быстрое восстановление деловой активности. Своевременная поддержка базовых отраслей промышленности, технологического сектора и МСП, наряду с поддержкой доходов наиболее уязвимых граждан (в т.ч. семей с детьми) содействовали сохранению рабочих мест, продолжению реализации инвестиционных проектов и быстрому восстановлению деловой активности по мере выстраивания новых хозяйственных связей.

В результате сокращение ВВП в 2022 году оказалось более сдержанным, чем предполагал масштаб внешнего шока (-2,1% против оценок начала 2022 года о снижении ВВП на 8-20%), а к 3 кварталу текущего года экономика преодолела докризисный порог.

1.2. Структурная трансформация экономики

Обострение геополитических противоречий в 2022 году запустило процесс масштабной структурной трансформации отечественной экономики в связи с:

- вынужденной перестройкой устоявшихся хозяйственных связей вследствие введения внешних торговых и финансовых ограничений со стороны ряда стран;

- увеличением направления ресурсов на новые приоритеты: укрепление обороноспособности страны, восстановление и интеграцию новых регионов.

Учитывая масштаб последствий вынужденной перестройки хозяйственных связей и требуемого направления ресурсов на новые приоритеты, обеспечение соразмерной бюджетной поддержки потребовало выхода за рамки встроенных контрциклических механизмов. С учетом "забалансовых" мер поддержки совокупный размер фискального импульса в 2022-2023 гг. составляет порядка 10,0% годового ВВП.

При этом фискальный импульс преимущественно профинансирован за счет дополнительных нефтегазовых доходов - как текущего года, так и предшествующих лет (ликвидные активы ФНБ). Это содействовало скорейшей стабилизации на финансовых рынках и помогло смягчить адаптацию в период перестройки хозяйственных связей.

Обратной стороной временного использования рентных сверхдоходов в период благоприятной ценовой конъюнктуры стало повышение уязвимости экономики к резким колебаниям природной ренты, что в среднесрочной перспективе создает угрозу для устойчивости макроэкономических условий и финансовой стабильности.

В этой связи с 2023 года возобновилось действие "бюджетного правила" с некоторой модификацией его ключевых параметров (базовые нефтегазовые доходы в размере 8 трлн рублей и структурный первичный баланс с поправкой на квази-бюджетные операции под чертой) и допущением временного превышения предельного размера расходов в период адаптации экономики к новым условиям в 2023 и 2024 гг. (на 2,9 и 1,6 трлн рублей, соответственно).

Структурные меры бюджетной политики

На содействие структурной трансформации ориентирован весь инструментарий бюджетной политики - как в части налоговой политики, так и в части структуры и результативности бюджетных расходов:

- Повышение справедливости распределения природной ренты в отраслях с устойчивой избыточной рентабельностью капитала вследствие благоприятной ценовой конъюнктуры: (1) газовый сектор (НДПИ на природный газ и налог на прибыль экспортеров СПГ); (2) нефтяной сектор (в т.ч. предельный ценовой дисконт для целей налогообложения) и (3) сектор ГМК (единовременное повышение НДПИ на уголь и экспортная пошлина на удобрения).

- Стратегическая концентрация финансовых ресурсов бюджетов публичной власти на достижении национальных целей развития с акцентом на: (1) социальной поддержке наиболее уязвимых категорий граждан; (2) укреплении обороноспособности страны; (3) интеграции новых регионов; (4) технологическом развитии и расширении инфраструктуры.

Стимулирование экономической и инвестиционной активности

В 2022 году и начале 2023 года был принят ряд изменений в налоговое законодательство, направленных на стимулирование экономической и инвестиционной активности, а также иные меры экономического стимулирования.

1. Стимулирующие меры в сфере нефтедобычи и нефтегазопереработки:

- введение налоговых вычетов по НДПИ в целях развития транспортной инфраструктуры и создания нефтехимических производств (дополнительная прибыль получателей льгот (выпадающие доходы бюджета) в период действия ожидается в размере 230 млрд рублей) (с учетом его возврата в федеральный бюджет);

- расширение периметра применения НДД (третья и четвертая группы участков недр);

- создание равных стимулирующих условий в части применения налоговой ставки по НДПИ в размере 0 рублей при добыче трудноизвлекаемых запасов природного газа из залежей березовской свиты и туронских залежей;

2. Стимулирующие меры в отдельных приоритетных отраслях:

- предоставление отсрочки по уплате страховых взносов за II и III кварталы 2022 года предприятиям и индивидуальным предпринимателям в наиболее пострадавших отраслях экономики (данная мера поддержки позволила отсрочить выплаты в объеме более 772 млрд рублей). В 2023 году плательщикам предоставлена возможность дополнительно продлить срок еще на 12 месяцев;

- продление срока уплаты налога по УСН в 2022 году за 2021 год и за I квартал 2022 года (авансовый платеж) на 6 месяцев с последующей полугодовой рассрочкой для представителей наиболее пострадавших отраслей экономики;

- обнуление на 2022-2024 гг. ставки по налогу на прибыль организаций сферы информационных технологий и электроники (дополнительная прибыль получателей льгот (общий размер льготы составит порядка 100 млрд рублей (с учетом ранее введенного снижения ставки до 3%);

- приведение условий применения пониженной налоговой ставки по налогу на прибыль для организаций радиоэлектронной промышленности в соответствие с условиями применения пониженной налоговой ставки по налогу на прибыль организаций, осуществляющих деятельность в сфере информационных технологий;

- установление повышающих коэффициентов амортизации с 1 января 2023 года для российского радиоэлектронного оборудования и российских программ для ЭВМ (баз данных), повышающий коэффициент на расходы, связанные с приобретением технологий искусственного интеллекта, а также инвестиционный налоговый вычет по налогу на прибыль организаций в отношении затрат на их внедрение;

- расширение периметра применения пониженных налоговых ставок по налогу на прибыль организаций и пониженных тарифов страховых взносов (в размере 7,6%) для организаций в области информационных технологий и радиоэлектроники;

- предоставление возможности (по решению регионов) учета расходов на НИОКР, а также расходов по установке, тестированию, адаптации, модификации, обучению использованию работников программам для ЭВМ и баз данных, включенных в реестр ЭВМ, для уменьшения налога на прибыль организаций через механизм инвестиционного налогового вычета (тем самым полностью компенсируются расходы налогоплательщику за счет средств бюджета);

- установление повышающего коэффициента к расходам на приобретение основных средств, включенных в перечень российского высокотехнологичного оборудования, а также при формировании первоначальной стоимости основного средства и стоимости нематериальных активов в виде исключительных прав, относящихся к сфере искусственного интеллекта, учитываемых при расчете налога на прибыль организаций;

- продление до 2028 года освобождения от уплаты НДФЛ доходов от реализации ценных бумаг высокотехнологичного сектора экономики (принадлежавших налогоплательщику более одного года);

- предоставление права на налоговый вычет с 1 января 2023 года по ряду налогов в размере затрат на создание объектов инфраструктуры при реализации СЗПК. расширение периметра использования СЗПК (заключено 60 соглашений на 2,3 трлн рублей);

- установление единого пониженного тарифа страховых взносов в размере 7,6% на срок не более 7 лет для участников промышленных кластеров, являющихся одновременно сторонами СПИК, внедрение возможности распространения контракта на ранее освоенные инвестиции;

- установление нулевой ставки НДС по судоремонтным работам при условии заключения предприятиями инвестиционных соглашений, а также в отношении услуг по предоставлению мест для временного проживания в гостиницах и иных средствах размещения;

- освобождение туроператоров от уплаты НДС при реализации турпродукта в сфере внутреннего туризма и (или) въездного туризма, а также операций по продаже физлицам токенов на драгметаллы (одновременно устанавливается нулевая ставка НДС при реализации такого цифрового финансового актива его производителем, при условии, что такой актив предоставляет право на получение слитка при его погашении);

- снижение требования о доле доходов от реализации произведенных подакцизных винограда и винной продукции в общем доходе от реализации продукции со 100% до 70% для применения единого сельскохозяйственного налога;

3. Сохранение сбережений населения:

- предоставление права на получение стандартного налогового вычета по НДФЛ родителям, чьи дети или подопечные признаны недееспособными, независимо от их возраста;

- увеличение предельного возраста детей налогоплательщика до 24 лет (если они обучаются по очной форме в образовательных организациях) для предоставления социального налогового вычета (на оплату медицинских услуг и лекарственных препаратов);

- увеличение предельного размера социального налогового вычета на обучение детей - до 110 тыс. рублей, иным расходам - до 150 тыс. рублей;

- освобождение от уплаты НДФЛ доходов по банковским вкладам в 2021-2022 гг., от реализации золота (в слитках) полученных в 2022-2023 гг., а также доходов в виде материальной выгоды, полученных в 2021-2023 гг. ;

4. Создание новых финансовых инструментов для формирования долгосрочных сбережений граждан:

- запуск программы долгосрочных сбережений, которая начнет действовать с 1 января 2024 года и позволит в будущем гражданам сформировать долгосрочный финансовый ресурс. На уплаченные взносы в программу до 400 тысяч рублей в год возможно будет получить единый налоговый вычет, защита сбережений составит 2,8 млн рублей, а сами взносы будут софинансироваться со стороны_государства;

- реформирование института индивидуальных инвестиционных счетов (ИИС) - возможность открытия физическими лицами с января 2024 года новых ИИС третьего типа без ограничения по сумме внесенных денежных средств с возможностью получения налогового вычета;

- создание модели Долгосрочного страхования жизни - долевое страхование жизни, в соответствии с которой страхователю (застрахованному) одновременно предоставляется страховая защита, а также возможность инвестирования части уплаченных средств и получения инвестиционного дохода не ниже уровня процентных ставок по депозитам;

5. Повышение привлекательности развития бизнеса на отдельных территориях:

- установление льготного режима по уплате страховых взносов на территориях новых субъектов Российской Федерации: (1) единый тариф в размере 7,6% для участников СЭЗ и (2) сниженный совокупный фиксированный размер страховых взносов на период 2023-2025 гг. для плательщиков страховых взносов, осуществляющих предпринимательскую или профессиональную деятельность;

- предоставление права применять единый пониженный тариф страховых взносов в размере 7,6% в течение 10 лет плательщикам страховых взносов, получившим статус резидента ТОР в ДФО или резидента СПВ начиная с 2023 года (после направления ими в налоговый орган уведомления об использовании такого права);

- продление права применять пониженные тарифы страховых взносов в размере 7,6% с 10 до 20 лет со дня получения статуса резидента ТОР, расположенной за пределами ДФО;

- предоставление налогового вычета по НДПИ при добыче железных руд (за исключением окисленных железистых кварцитов) на участках недр, расположенных полностью или частично в границах Качканарского и Нижнетуринского городских округов Свердловской области, на период 2023-2026 гг. на модернизацию объектов размещения отходов горнодобывающего и перерабатывающих производств;

- введение налогового вычета по НДПИ при добыче многокомпонентной комплексной руды, содержащей молибден и медь, на территории Хакасии в объеме расходов на приобретение горнодобывающего оборудования и горной техники по установленному перечню;

- освобождение от НДПИ на 12 лет (с 2026 по 2038 гг.) при добыче многокомпонентных комплексных руд с низким содержанием металлов платиновой группы на 1 тонну руды на новых участках недр, расположенных полностью или частично на территории Красноярского края;

- предоставление права на применение налогового вычета по НДПИ при добыче олова на участках недр, расположенных полностью или частично на территории Дальневосточного федерального округа, на период с 1 января 2023 года по 31 декабря 2032 года (дополнительная прибыль получателей льгот (выпадающие доходы бюджета) в 2023-2026 гг. ожидается в размере 3 млрд рублей);

- донастройка режима ОЭЗ (инвесторы, помимо налогового иммунитета, получили защиту от ухудшений условий отраслевого регулирования и роста тарифов);

6. Меры по деофшоризации российской экономики:

- обеспечено проведение очередного (четвертого) этапа амнистии капитала, в ходе которого физическим лицам предоставлена возможность задекларировать свое имущество с гарантированным освобождением от ответственности за совершение отдельных правонарушений, связанных с задекларированным имуществом;

- созданы дополнительные стимулы перевода холдинговых компаний в специальные административные районы (САР) (расширение круга компаний, имеющих возможность перевода; оптимизация требований, предъявляемых при переводе и получении статуса международной холдинговой компании; разрешение применять пониженные ставки по налогу на прибыль организаций (в т.ч. к доходам в виде дивидендов, процентов и роялти);

- с 1 января 2023 года введен запрет на предоставление субсидий и бюджетных инвестиций иностранным юрлицам, а также российским юрлицам, в уставном капитале которых доля прямого или косвенного участия офшорных компаний в совокупности превышает 25% (за исключением мероприятий, связанных с предотвращением влияния ухудшения геополитической и экономической ситуации на развитие отраслей экономики);

7. Меры в сфере международного налогообложения

- приостановлено действие отдельных положений 38 международных договоров Российской Федерации по вопросам налогообложения с иностранными государствами, совершающими в отношении Российской Федерации недружественные действия;

- ограничение на применение нулевой ставки по дивидендам для компаний, государство постоянного местонахождения которых совершает в отношении Российской Федерации, российских юридических и физических лиц недружественные действия.

Справедливая конкурентная среда и сокращение теневого сектора

Для содействия обелению экономики и созданию справедливых конкурентных условий проводилась работа по улучшению администрирования доходов.

Из ключевых результатов по указанному направлению можно отметить следующие:

- запущен в 4 пилотных регионах новый налоговый режим Автоматизированная упрощенная система налогообложения (с фиксированным тарифом страховых взносов) для микро-предприятий до 5 сотрудников и доходами, не более 60 млн рублей (специальным режимом воспользовались уже более 7 тысяч налогоплательщиков). Система использует данные контрольно-кассовой техники и банковских счетов в рамках личного кабинета налогоплательщика и делает возможным администрирование налога в бездекларационном формате;

- распространен (с 2023 года) на всех налогоплательщиков инструмент единого налогового платежа, предполагающего уплату налоговых платежей одним платёжным поручением (без уточнения реквизитов и др. параметров) с последующим зачетом в счёт имеющихся у плательщика обязательств, проводится мониторинг результатов внедрения данного инструмента с целью его совершенствования и донастройки;

- расширен периметр системы налогового и таможенного мониторинга (до 445 компаний (из 18 отраслей, обеспечивающих 1/3 налоговых доходов федерального бюджета).

Благодаря снижению "пороговых" требований данной формой налогового контроля может воспользоваться средний бизнес.

- созданы комфортные условия для добровольной и своевременной уплаты налогов, а также других платежей, сокращены издержки по уплате:

- создана универсальная система исчисления и уплаты страховых взносов, включающая введение единого тарифа страховых взносов на все виды обязательного социального страхования и единой предельной величины базы, возможность уплаты взносов одним платежом;

- установлено право налогоплательщиков по налогу на прибыль организаций перейти в течение 2022 года на уплату ежемесячных авансовых платежей исходя из фактической прибыли;

- введена единая ставка НДФЛ (13/15%) для сотрудников, работающих на российские организации дистанционно как в России, так и за ее пределами;

- продлен до конца 2023 года срок, в течение которого не начисляются пени на сумму недоимки, размер которой равен положительному сальдо единого налогового счёта налогоплательщика.

- приняты меры валютного контроля и регулирования в целях снижения административной нагрузки и повышения конкурентоспособности национальных товаров на зарубежных рынках, а также нивелирования санкционных ограничений:

- смягчены условия валютного контроля (сокращено количество внешнеторговых сделок, подпадающих под данное требование, приостановлено его действие при применении инвестиционного налогового вычета, оптимизировано количество выездных проверок, введен мораторий до 31 декабря 2023 года на применение мер административной ответственности за неисполнение требований валютного законодательства);

- внесены изменения в нормативное регулирование для нейтрализации санкционных ограничений и совершенствования режимов торговли с внешнеэкономическими партнерами (разрешено проведение валютных операций без использования банковских счетов резидентам-участникам внешнеэкономической деятельности, снято ограничение на осуществление валютных операций между резидентами по договорам импортного факторинга, расширен перечень разрешенных валютных операций, связанных с финансированием участия в кредите (займе), установлен механизм (с 1 января 2024 года) осуществления валютного контроля Федеральным казначейством за валютными операциями бюджетных организаций).

Данные меры направлены на реализацию основной задачи бюджетной и налоговой политики - повышение благосостояния и улучшение качества жизни граждан посредством обеспечения устойчивых темпов роста экономики и расширения потенциала сбалансированного развития.

1.3. Операционная эффективность

Развитие института госпрограмм и проектных принципов управления

В 2022 году был обеспечен переход на новую систему управления государственными программами, предусматривающую перевод на единые проектные принципы управления, совершенствование механизма целеполагания с ориентацией на достижение национальных целей развития.

Упрощение структуры и формата, перевод в цифровой формат, обеспечение координации с государственными программами субъектов РФ посредством внедрения инструмента "нефинансовых" соглашений.

В 2023 году приняты Правила формирования сводного доклада о ходе реализации и оценке эффективности государственных программ, предусматривающие порядок определения интегральной оценки, систему рейтингования государственных программ, критерии определения эффективности реализации.

С учетом изменившихся геополитических и экономических условий были упрощены отдельные процедуры управления государственными программами и национальными проектами (делегированы полномочия по принятию решений о корректировке параметров программ и проектов их кураторам и руководителям, упрощен порядок перераспределения бюджетных ассигнований федерального бюджета, без внесения изменений в федеральный закон о федеральном бюджете).

Обзоры бюджетных расходов

В 2022-2023 гг. концептуально пересмотрен подход к проведению обзоров бюджетных расходов.

С учетом передового зарубежного опыта предполагается применение модели, предусматривающей проведение обзоров бюджетных расходов силами финансового органа с привлечением при необходимости отраслевых экспертов и одобрением выработанных решений Правительством РФ (либо специальным совещательным или консультативным органом Правительства РФ).

Кроме того, предполагается, что помимо стратегических обзоров, проводимых на ежегодной основе и предполагающих детальный анализ расходов вплоть до изучения первичной документации (обоснования бюджетных ассигнований, контракты и т.п.), при необходимости в оперативном режиме будут проводиться быстрые обзоры бюджетных расходов.

Развитие системы учета, контроля и оценки налоговых расходов

В 2022-2023 гг. продолжена работа по совершенствованию нормативно-правовой базы и методологии оценки эффективности налоговых расходов.

В Правила формирования перечня налоговых расходов РФ и их оценки внесены изменения, предусматривающие:

- установление общих принципов предварительной оценки налоговых расходов на стадии разработки проекта нормативного правового акта в упрощенном формате, включающих информацию о соответствии проектируемых налоговых льгот (преференций) целям госпрограмм и (или) целям социально-экономической политики, потенциальном уровне востребованности, оценку вклада в изменение показателей госпрограмм и (или) целевых показателей социально-экономической политики и оценку совокупного бюджетного эффекта (самоокупаемости) проектируемых налоговых льгот (преференций);

- закрепление возможности проведения упрощенной оценки в отношении налоговых расходов, по которым отсутствуют фискальные характеристики либо срок их действия составляет менее одного года.

Проведена оценка востребованности всех налоговых льгот (преференций), а также оценка совокупного бюджетного эффекта стимулирующих налоговых расходов в отношении 100% налоговых расходов. Охват налоговых расходов, по которым проводится оценка их эффективности с учетом согласованных / утвержденных методик, составляет около 4,3 трлн рублей (более чем 50% от общего объема).

Таблица 1.3.1. Объем налоговых расходов Российской Федерации в 2020-2026 гг.

(по видам налогов и сборов)

| млрд рублей | |||||||

|---|---|---|---|---|---|---|---|

| 2020 | 2021 | 2022 | 20231 | 20241 | 20251 | 20261 | |

| НАЛОГОВЫЕ РАСХОДЫ2 | 5 493,3 | 7 711,7 | 8 734,2 | 9 084,3 | 9 769,6 | 10 840,5 | 11 771,8 |

| 1. НЕФТЕГАЗОВЫЕ | 1 826,3 | 2 976,1 | 3 320,5 | 3 437,6 | 3 655,5 | 4 273,9 | 4 750,8 |

| в т.ч. базовые НГД | 1 847,4 | 1 822,7 | 1 930,0 | 3 124,2 | 3 092,1 | 3 611,6 | 4 013,3 |

| 1.1. Нефть | 1 132,0 | 1 564,7 | 1 873,2 | 1 909,1 | 2 134,9 | 2 597,1 | 3 039,0 |

| 1.2. Газ | 608,1 | 1 133,2 | 1 336,6 | 1 349,3 | 1 289,1 | 1 457,9 | 1 505,7 |

| в т.ч. СПГ | 225,0 | 235,6 | 273,0 | 256,1 | 218,4 | 237,1 | 264,7 |

| 1.3. СРП3 | 86,2 | 278,2 | 110,7 | 179,2 | 231,5 | 218,8 | 206,1 |

| 2. НЕНЕФТЕГАЗОВЫЕ | 3 666,9 | 4 735,6 | 5 413,6 | 5 646,7 | 6 114,1 | 6 566,6 | 7 020,9 |

| НДС | 1 962,6 | 2 257,6 | 2 512,9 | 2 639,1 | 2 923,6 | 3 123,5 | 3 329,3 |

| налог на прибыль4 | 280,3 | 515,6 | 410,6 | 417,0 | 455,1 | 479,1 | 501,2 |

| страховые взносы | 341,2 | 644,2 | 826,2 | 919,3 | 1 052,5 | 1 129,4 | 1 211,3 |

| ввозные пошлины | 96,7 | 123,9 | 279,5 | 57,7 | 41,1 | 42,3 | 42,9 |

| имущественные налоги | 395,0 | 432,1 | 463,0 | 503,1 | 544,5 | 589,4 | 618,0 |

| прочие налоги | 591,1 | 762,4 | 921,4 | 1 110,4 | 1 097,4 | 1 202,8 | 1 318,2 |

------------------------------

1 оценка Минфина России

2 без учета информации по выпадающим доходам по отдельным налоговым расходам в связи с отсутствием исходных данных (например, налоговые расходы, связанные с применением ускоренной амортизации), но с учетом налоговых льгот, освобождений и иных преференций с датой начала действия начиная с 1 января 2024 года, предлагаемые Министерством финансов Российской Федерации к включению в Перечень налоговых расходов Российской Федерации.

3 учитываются поступления от уплаты налогов (в налоге на прибыль поступления сверх общеустановленной ставки налога) и сборов, применяемых в рамках указанного специального режима, а также выпадающие доходы, связанные с применением льготных ставок в рамках режима СРП.

4 рост налоговых расходов по налогу на прибыль организаций в 2021 году связан с значительным ростом прибыли прибыльных организаций, а также введением новых льгот.

------------------------------

Для проведения оценки эффективности действующих инвестиционных налоговых льгот в 2022 году запущена в эксплуатацию аналитическая система "Эффективность льгот", функционал которой позволяет:

- оценить влияние инвестиционных налоговых льгот (преференциальных налоговых режимов) на финансово-экономические показатели деятельности налогоплательщиков в сопоставлении со среднеотраслевыми индикаторами;

- оценить влияние инвестиционной налоговой льготы (преференциального налогового режима) на динамику инвестиций, занятости, расходов на оплату труда и НИОКР;

- сделать вывод об эффективности предоставленных инвестиционных налоговых льгот (преференциальных налоговых режимов) и потребности по их "донастройке".

С использованием системы в 2022-2023 гг. был проведен анализ эффективности действующих инвестиционных налоговых льгот (35 инвестиционных налоговых льгот с 2017 по 2022 годы).

Инвентаризация налоговых расходов, расширение периметра их ежегодной оценки, использование аналитической системы позволили:

- выявить налоговые льготы, не соответствующие критериям целесообразности и результативности. По итогам такой оценки готовятся предложения о сохранении (уточнении, отмене) льгот для плательщиков;

- подготовить предложения по внесению изменений в Налоговый кодекс Российской Федерации, направленные на совершенствование налогового регулирования ряда преференциальных налоговых режимов для новых резидентов (участников), включающие:

- введение ограничения суммы налоговых льгот суммой фактически осуществленных расходов на капитальные вложения и (или) НИОКР;

- установление обязательного требования о формировании и сдаче годовой бухгалтерской (финансовой) отчетности в ФНС России в электронной форме для сохранения возможности применения налоговых льгот;

- установление возможности применения резидентами (участниками) налоговых льгот только при выполнении "контролируемых показателей", установленных соглашением об осуществлении деятельности либо договором об условиях деятельности;

- сформировать выводы о целесообразности корректировки параметров режима НДД в части:

- исключения возможности формирования сверхдоходности "выработанных" участков в 3-ей группе НДД и перенос даты начала применения вычета для "выработанных" участков на 1 января 2027 года;

- продления ограничения переноса убытков по НДД в размере не более 50% до 31 декабря 2026 года;

- перевод на НДД участков недр, у которых доля фактической добычи сверхвязкой нефти (СВН) от общей по участку превышает 70%.

Развитие контрактной системы

В 2022-2023 годах обеспечена донастройка законодательства в сфере закупок:

- продлены в 2023 году временные меры, реализованные в 2022 году в связи с недружественными действиями иностранных государств, предусматривающие:

- возможность установления Правительством РФ, высшим органом исполнительной власти субъекта РФ дополнительного случая осуществления закупок у единственного поставщика;

- возможность изменения любых существенных условий контракта, заключенного до 1 января 2023 года, по решению соответствующего высшего органа исполнительной власти в случае невозможности его исполнения;

- право заказчиков не устанавливать требование об обеспечении контракта;

- продолжена настройка механизма импортозамещения в закупках, предполагающая:

- исключение товаров иностранного происхождения из конкурса в случае, если имеется российский поставщик товара (в отношении согласованного перечня продукции);

- установление преимущества в 15% цены для российской продукции.

- усовершенствован механизм заключения "офсетных" контрактов, направленный на расширение возможностей их использования субъектами РФ, в том числе предусматривающий возможность заключения "межрегиональных" офсетных контрактов и снижение требований к минимальному объему инвестиций с 1 млрд рублей до 100 млн рублей (до 400 млн рублей в случае заключения "межрегионального" офсетного контракта);

- обеспечено принятие изменений в правила нормирования в сфере закупок, в том числе предусматривающих введение в действие механизма индексации цены в отношении отдельных видом товаров, закупаемых для федеральных нужд;

- приняты комплексные изменения в целях совершенствования осуществления закупок, а также упрощения, повышения эффективности и оперативности обеспечения государственных и муниципальных нужд, в т.ч.:

- увеличено до 10 млн рублей предельное значение начальной максимальной цены контракта (НМЦК) при проведении электронного запроса котировок и до 5 млн рублей при проведении электронной закупки товара у единственного поставщика;

- сокращен срок рассмотрения контрольным органом обращения о согласовании заключения контракта с единственным поставщиком (с 10 до 8 рабочих дней);

- до 1 января 2025 г. продлена возможность заключения контрактов "под ключ".

- приняты меры в целях оказания поддержки участникам контрактной системы в сфере закупок в связи с объявлением частичной мобилизации;

- установлен упрощенный порядок осуществления в 2023 году закупок в целях обеспечения планомерного перехода новых регионов к применению законодательных норм в сфере государственных и муниципальных закупок. Реализация принятых особенностей направлена на завершение перехода новых регионов к применению всех положений Федерального Закона "О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд" с 1 января 2024".

Казначейское сопровождение

В 2022-2023 годах в Бюджетном кодексе закреплены новые положения об осуществлении казначейского сопровождения, в том числе направленные на упрощение и ускорение расчетов между участниками контрактной системы:

- введен бюджетный мониторинг в системе казначейских платежей: своевременное предупреждение и предотвращение финансовых нарушений, выявление рисков при открытии лицевых счетов и проведении операций и применение мер реагирования

- введен (с 1 января 2023 года) контроль за рациональным использованием бюджетных средств при планировании и исполнении бюджетных расходов, связанных с осуществлением закупок (анализ структуры и экономическое обоснование затрат государственных контрактов);

- внедрен новый механизм контроля за использованием бюджетных средств - казначейско-банковское сопровождение (осуществление банковского сопровождения контрактов, подлежащих казначейскому сопровождению, по отдельному решению Правительства РФ);

- реализована возможность формирования денежного обязательства в единой информационной системе в сфере закупок (при размещении в ЕИС документа о приемке товаров, работ, услуг по соответствующему контракту формируются сведения о денежном обязательстве, которые позволяют получателям средств автоматически сформировать соответствующее распоряжение о совершении казначейского платежа для оплаты).

Современные технологии планирования и исполнения бюджета

Продолжена работа по совершенствованию системы планирования и исполнения бюджета, управления бюджетными рисками:

- внесены изменения в Правила составления проекта федерального бюджета: базовые ассигнования второго года планового периода определяются на основе данных бюджетного прогноза;

- внедрен новый инструмент долгосрочного планирования расходов государственных программ Российской Федерации - перспективный финансовый план;

- в целях оценки влияния решений в рамках текущего бюджетного цикла на долгосрочную устойчивость бюджета внедрены обоснования бюджетных ассигнований на долгосрочный период;

- проведена работа по оптимизации и ускорению процедур исполнения федерального бюджета по расходам:

- сокращен предельный срок доведения ГРБС лимитов до получателей при реализации специального инфраструктурного проекта (с 10 до 5 рабочих дней);

- сокращены сроки принятия решения об осуществлении капитальных вложений, утверждения проектной документации (до 1 марта), детализации мероприятий об осуществлении капитальных вложений до объектов государственной собственности (до 1 апреля), принятия бюджетных обязательств и завершения расчетов по контрактам (до 1 июня), заключения соглашений о предоставлении субсидий юридическим лицам (до 1 марта - по результатам проведения конкурса, 20 рабочих дней - после определения победителя по результатам иного отбора);

Продолжена работа по совершенствованию системы обоснований бюджетных ассигнований (ОБАС):

- внедрены новые подходы к обоснованиям расходов на предоставление субсидий государственным корпорациям (публично-правовым компаниям) и единой субсидии субъектам РФ, устанавливающие взаимосвязь между результатами предоставления субсидий и объемом бюджетных ассигнований на их достижение;

- обеспечено обоснование расходов на закупку коммунальных услуг и оплату взносов на капитальный ремонт на основе расчета бюджетных ассигнований исходя из объемов и стоимости потребляемых услуг.

В целях развития системы оказания государственной поддержки производителям товаров, работ услуг:

- в Бюджетный кодекс внесены изменения, обеспечивающие унификацию и стандартизацию процесса предоставления субсидий юридическим лицам, индивидуальным предпринимателям, физическим лицам - производителям товаров, работ, услуг. Следующим этапом стало установление Единой типовой формы предоставления из федерального бюджета субсидий (в том числе грантов) юридическим лицами, ИП, физическим лицам;

- на базе ГИИС "Электронный бюджет" внедрен мониторинг достижения результатов предоставления субсидий за счет бюджетных средств.

- упрощены условия предоставления субсидий юридическим лицам, предусматривающие возможность продления сроков достижения результатов, неприменение штрафных санкций.

Повышение эффективности использования бюджетных средств на финансовое обеспечение оказания бюджетных услуг

В целях развития системы государственного социального заказа:

- приняты законодательные нормы, предусматривающие расширение перечня направлений, в отношении которых формируется социальный заказ, обеспечение единых стабильных правил предоставления бюджетного финансирования на основе социального заказа.

- создано информационное обеспечение исполнения государственного (муниципального) социального заказа в рамках ГИИС "Электронный бюджет" в том числе с использованием Портала предоставления мер финансовой государственной поддержки (https://promote.budqet.qov.ru/), включающее проведение конкурсов на заключение соглашений, формирование и ведение реестра участников, заключение соглашений о финансовом обеспечении;

- запущен проект использования механизма государственно-частного партнерства (ГЧП) при реализации социального заказа.

Централизация обеспечивающих функций государственных органов

В 2022-2023 гг. централизованы отдельные обеспечивающие полномочия федеральных органов исполнительной власти в сфере ведения бухгалтерского учета и предоставления отчетности, начисления и выплаты заработной платы, закупочной деятельности.

Повышение эффективности контроля за планированием расходов и результатами деятельности бюджетных учреждений

В 2022-2023 гг. в рамках работы по повышению эффективности контроля за планированием расходов государственных и муниципальных учреждений:

- начиная с 2022 года отчеты о деятельности федеральных учреждений представляются в форме электронных документов в ГИИС "Электронный бюджет";

- разработаны подходы к проведению анализа государственных услуг и работ, а также оценки сети бюджетных и автономных учреждений;

Повышение эффективности внутреннего государственного (муниципального) финансового контроля

В 2022-2023 гг. в рамках работы по повышению эффективности внутреннего государственного (муниципального) финансового контроля:

- определены приоритетные направления развития цифровизации внутреннего государственного (муниципального) финансового контроля;

- в полномочия Федерального казначейства включены контроль (анализ) операций госкорпораций, публично-правовых компаний и хозяйственных обществ, в уставном капитале которых доля Российской Федерации превышает 50%;

- разработаны и введены в опытную эксплуатацию компоненты подсистемы финансового контроля в ГИИС "Электронный бюджет".

Открытость бюджета и инициативное бюджетирование

С целью повышения открытости бюджета и развития инструмента инициативного бюджетирования:

- созданы инструменты повышения уровня финансовой и бюджетной грамотности населения посредством реализации практик инициативного бюджетирования (утверждена "Концепция повышения финансовой и бюджетной грамотности населения посредством реализации практик инициативного бюджетирования");

- обеспечена поддержка развития и осуществлено тиражирование практик школьного инициативного бюджетирования (в мероприятиях приняло участие порядка 4 тысяч представителей);

- реализовано более 29 тысяч проектных идей граждан общей стоимостью 44,5 млрд руб. в рамках существующих в 76 субъектах Российской Федерации практик инициативного бюджетирования

Совершенствование управления государственным имуществом и компаниями с государственным участием

В целях максимизации доходов от использования федерального имущества:

- реализован новый порядок расчета дивидендов по акциям акционерных обществ с госучастием, обеспечено направление на выплату дивидендов по итогам 2021 года не менее 50% их прибыли;

- изменен порядок расчета чистой прибыли ФГУП, направляемой в бюджет

(перечислению бюджет подлежит не менее 50% скорректированной с учетом неденежных операций чистой прибыли ФГУП);

- повышена эффективность работы с непрофильными активами акционерных обществ с госучастием, суммарная выручка от их реализации выросла на 31%.

В целях сокращения операционных издержек и повышения операционной гибкости госкомпаний:

- реализован I этап "директивной гильотины", предусматривающий ревизию директив 2013-2018 гг., по результатам которого отменена 21 директива из 37;

- внедрена единая система оплаты труда руководителей крупнейших организаций с госучастием (существенная доля их вознаграждения (от 30% до 50%) отнесена к стимулирующей части, увязанной с достижением ключевых показателей эффективности).

В рамках обеспечения цифровой трансформации управления государственным и муниципальным имуществом в 2022-2023 годы:

- созданы на единой цифровой платформе "ГосТех" маркетплейс объектов государственной казны, а также публичный сервис распоряжения имуществом государственной казны "Федеральное имущество онлайн";

- введена в промышленную эксплуатацию модернизированная платформа ГИС "Торги" (www.torgi.gov.ru) для размещения информации о проведении торгов государственным и муниципальным имуществом;

- введен в эксплуатацию новый функционал ГИАС "Единая система управления государственным имуществом" в целях синхронизации ведения реестра федерального имущества и его бюджетного учета.

Совершенствование администрирования доходов

В целях повышения эффективности управления доходами бюджетов бюджетной системы был реализован ряд мер по совершенствованию реестровой системы электронного администрирования доходов:

- создана система мониторинга реализованных и планируемых решений в области нормативного регулирования, оказывающих влияние на доходы бюджетов;

- запущен проект создания единого информационного пространства администрирования и прогнозирования доходов бюджетов всех уровней и определены его долгосрочные приоритеты развития, автоматизирован обмен информацией с ключевыми главными администраторами доходов;

- запущен проект по созданию единого реестра должников по неналоговым доходам бюджетов для повышения эффективности работы с дебиторской задолженностью.

Повышение эффективности управления ликвидностью

В рамках работы по совершенствованию инструментов управления временно свободной ликвидностью:

- создан механизм по размещению остатков средств на длительные периоды с возможностью отзыва средств (размещение средств на банковских "пополняемых" депозитах);

- на регулярной основе запущены операции по размещению остатков средств на счетах "до востребования" на ночь;

- проведена первая операция по привлечению средств на организованном рынке по договорам РЕПО нового вида операций по управлению остатками средств ЕКС;

- расширена корзина обеспечения договоров биржевого РЕПО путем включения облигаций с ипотечным покрытием, обеспеченных поручительством акционерного общества "ДОМ.РФ", облигаций субъектов РФ.

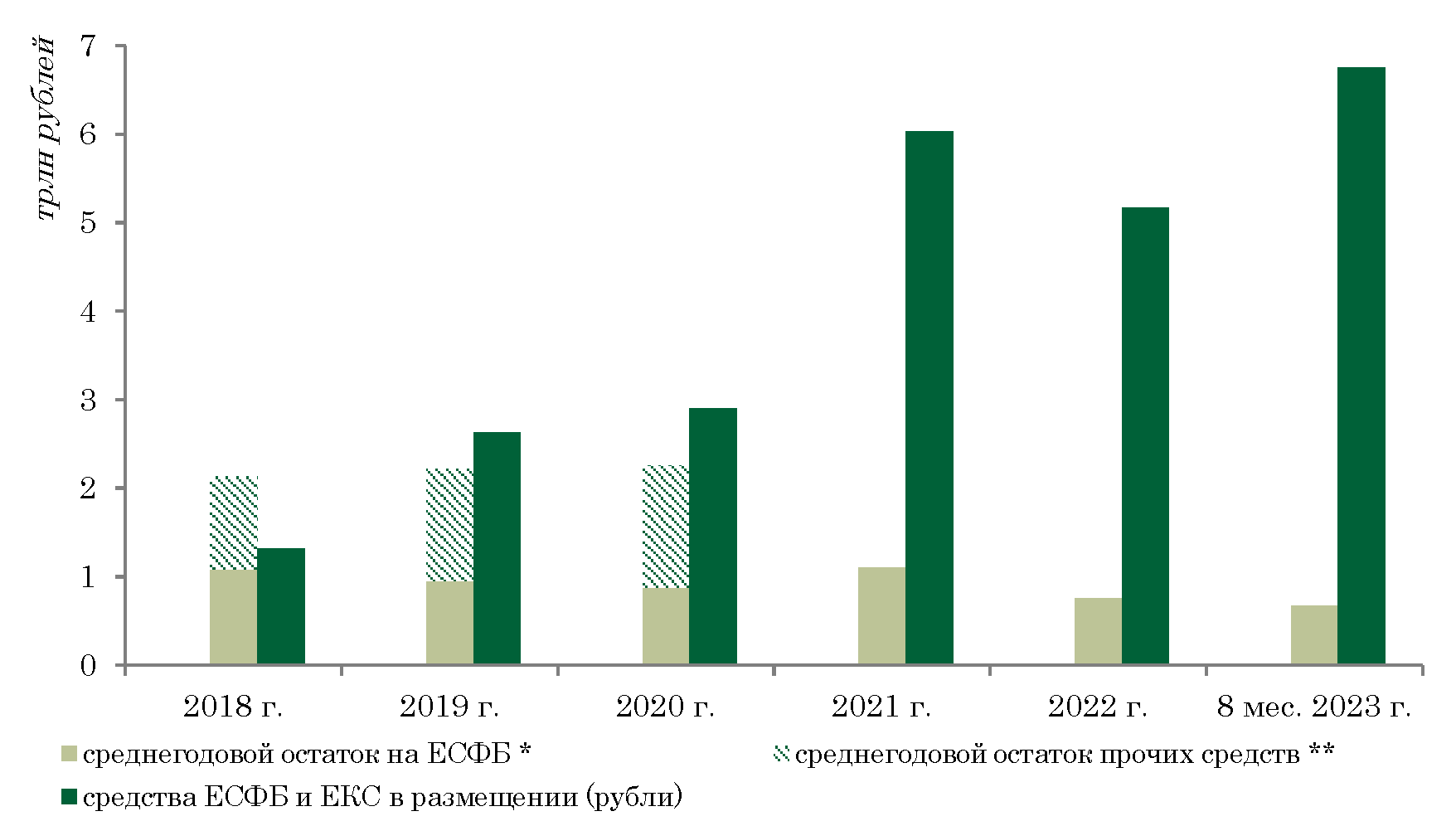

В 2022 году были достигнуты рекордные показатели зачисления доходов в федеральный бюджет и бюджеты субъектов Российской Федерации от управления остатками средств ЕКС и единого счета федерального бюджета (общий объем доходов составил 541,7 млрд рублей (+220,5 млрд рублей г/г). Рост доходов федерального бюджета по отношению к 2021 году составил 1,3 раза, региональных бюджетов - 4,5раза).

Увеличение в 2023 году средств под управлением Федерального казначейства позволило повысить объем размещаемых средств до 6,7 трлн рублей в среднем в январе-августе 2023 года (+29,1% г/г).

Средства ЕКС: остатки на счетах и в размещении

------------------------------

* - в 2021-2023 годах остаток на ЕКС

** - до 2021 года остаток по всем счетам, кроме ЕСФБ, вошедшим в состав ЕКС

------------------------------

Источник: Федеральное казначейство, расчеты Минфина России.

1.4. Развитие межбюджетных отношений

Укрепление финансовой обеспеченности субъектов Российской Федерации, создание механизмов ускоренного экономического развития, обеспечение сбалансированности региональных бюджетов остаются приоритетом бюджетной политики в сфере межбюджетных отношений. Обеспечены:

- обязательная индексация объема дотации на выравнивание бюджетной обеспеченности не ниже прогнозного уровня инфляции (в 2022-2023 годах индексация осуществлена опережающими темпами на 5,6% и 8,5% соответственно);

- совершенствование выравнивающего механизма оказания финансовой помощи регионам (предоставление компенсации при превышении критерия выравнивания; введен новый коэффициент, отражающий уровень социальной нагрузки на бюджеты; предусмотрен учет как районных коэффициентов заработной платы, так и сложившегося в регионах уровня доходов от трудовой деятельности);

- увеличение в 2023 году объема дотации на выравнивание бюджетной обеспеченности для субъектов РФ с высоким уровнем налоговых отчислений с территорий в федеральный бюджет (более 50% налоговых доходов), а также субъектов РФ низким уровнем социально-экономического развития не более чем на 30% от уровня 2022 года, для остальных субъектов РФ - не более 17%;

- сохранение источника дополнительной финансовой поддержки регионов - продлена до 2030 года централизация в федеральном бюджете 1 п.п. ставки налога на прибыль организаций, подлежащего зачислению в региональные бюджеты;

- установление особенностей зачисления налога на прибыль организаций от бывших участников КГН на переходный период 2023-2025 годов: (1) утверждены нормативы распределения таких поступлений и (2) предусмотрена возможность установления дифференцированных нормативов отчислений в местные бюджеты в целях адаптации регионов к изменениям в связи с отменой института КГН;

- реализация индивидуальных программ социально-экономического развития регионов с низким уровнем социально-экономического развития, направленных на повышение их экономического потенциала;

- реализация стратегической инициативы "Инфраструктурное меню", позволяющая направить в регионы преимущественно возвратные средства на реализацию экономически-эффективных и социально-значимых задач (в 2022 году бюджетные кредиты на инфраструктурные проекты перечислены в размере 250 млрд рублей 78 регионам);

- дополнительное предоставление в 2023 году бюджетам субъектов РФ специальных казначейских кредитов в общем объеме до 190 млрд рублей в целях реализации инфраструктурных мероприятий;

- предоставление в 2023 году бюджетных кредитов на опережающее финансирование расходных обязательств субъектов РФ для достижения национальных целей развития, целей, показателей и результатов национальных проектов и государственных программ Российской Федерации в объеме до 180 млрд рублей.

Начиная с 2022 года развернута расширенная программа переселения граждан из аварийного жилья:

- завершается в ускоренном режиме расселение граждан из аварийного жилищного фонда, отнесенного к данной категории до 1 января 2017 года, за счет расширенного финансирования субъектами РФ;

- сформирована нормативная правовая база предоставления финансовой поддержки регионам (определение порядка предоставления публично-правовой компанией "Фонд развития территорий" финансовой поддержки регионам);

- предусмотрены условия софинансирования программ из федерального бюджета исходя из уровня расчетной бюджетной обеспеченности регионов;

- созданы дополнительные механизмы переселения граждан из аварийного жилья (строительство наемных домов, софинансирование договоров комплексного развития территорий жилой застройки, приведение в пригодное состояние жилых помещений).

С 2023 года в целях повышения качества и надежности предоставления коммунальных услуг стартовала новая программа модернизации коммунальной инфраструктуры, на реализацию которой в текущем году предусмотрены средства федерального бюджета в объеме 30 млрд рублей. Также за счет средств ФНБ в текущем году планируется предоставить публично-правовой компании "Фонд развития территорий" 113 млрд рублей на реализацию проектов по строительству, реконструкции и модернизации объектов инфраструктуры.

В целях стимулирования развития городских агломераций и поддержки долговой устойчивости регионов:

- установлены возможности заключения соглашений о межрегиональном и межмуниципальном сотрудничестве для совместного развития инфраструктуры, а также предоставления "горизонтальных" субсидий для реализации указанных соглашений;

- созданы финансовые стимулы - расширены права субъектов РФ по установлению дифференцированных нормативов отчислений от отдельных налогов и сборов в бюджеты муниципальных образований, заключивших соглашения о межмуниципальном сотрудничестве для совместного развития инфраструктуры;

- установлена возможность превышения предельных показателей государственного долга и дефицита бюджета субъекта Российской Федерации на сумму привлеченных и использованных бюджетных кредитов на финансовое обеспечение реализации инфраструктурных проектов (но не более ограничений, установленных Бюджетным кодексом РФ);

- реализовывается механизм направления в 2021 - 2024 годах средств, высвобождаемых в результате реструктуризации бюджетных кредитов (671,4 млрд рублей), ранее предоставленных регионам из федерального бюджета, на объекты инфраструктуры для реализации инвестиционных проектов, а также расширен механизм списания задолженности на бюджетные кредиты, предоставленные субъектам РФ в 2021-2022 гг. для погашения рыночных заимствований (в 2022 г. списана задолженность у 3 регионов в объеме 1,9 млрд рублей);

- для высокодотационных регионов расширен предел превышения государственного долга до 100% утвержденного объема налоговых и неналоговых доходов на сумму инфраструктурных бюджетных кредитов.

Создан механизм предоставления "единой субсидии" субъектам Российской Федерации, направленной на достижение показателей госпрограмм, предполагающий увязку целеполагания федерального и регионального уровня, повышение самостоятельности регионов в выборе средств достижения установленных целевых показателей и сокращение количества трансфертов. С учетом пилотной апробации в 2022 году единой субсидии в рамках государственных программ расширена сфера применения такой субсидии в целях достижения показателей национальных проектов.

В целях реализации мероприятий по развитию Дальневосточного федерального округа и Арктической зоны Российской Федерации:

- закреплена на постоянной основе централизация в федеральном бюджете до 50% норматива зачисления налога на прибыль организаций при выполнении соглашения о разделе продукции по проекту "Сахалин-2" с направлением данных средств на цели развития Дальнего Востока и сухопутных территорий Арктической зоны России;

- обеспечивалось направление не менее 7,2% расходов инвестиционного характера государственных программ Российской Федерации на развитие субъектов РФ, входящих в состав Дальневосточного федерального округа.

В течение 2022-2023 гг. в рамках интеграции новых регионов:

- оказывалась методологическая поддержка по составлению и исполнению бюджета 2022 года, а также при определении подходов к формированию проектов бюджетов на 2023 год;

- установлены особенности интеграции новых регионов в бюджетную, финансовую, экономическую системы Российской Федерации;

- установлен предельный уровень софинансирования расходных обязательств со стороны федерального бюджета для новых субъектов РФ в размере 99%;

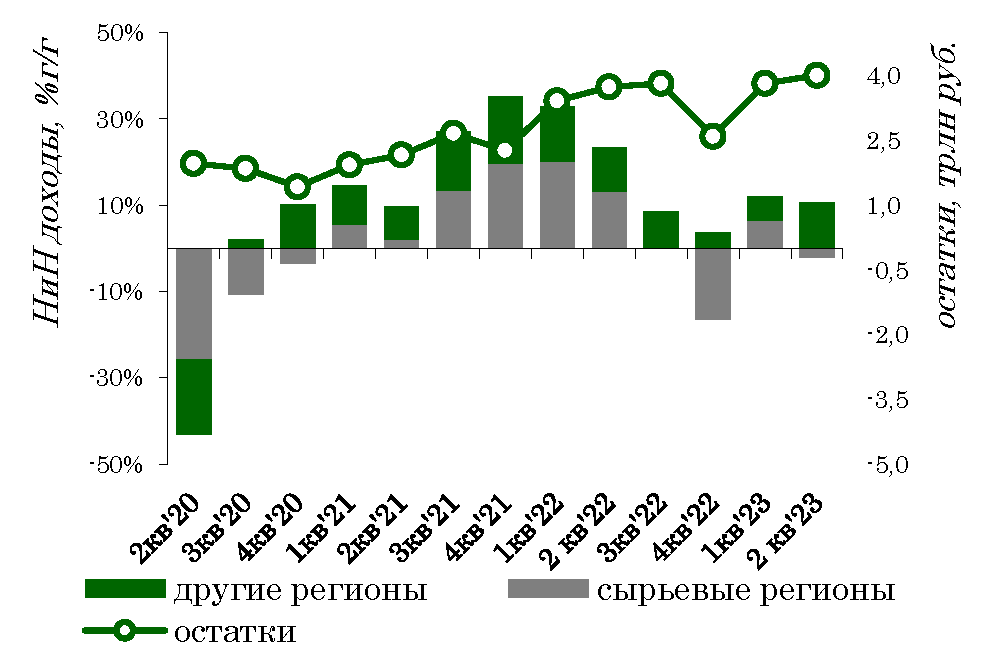

В 2022 году сохранилась положительная тенденция профицитного исполнения консолидированных бюджетов субъектов РФ (51 млрд руб.). Объем "собственных" доходов возрос на 13%. Сбалансированному исполнению бюджетов субъектов РФ в условиях разнонаправленной динамики, в первую очередь по сырьевым регионам, способствовал значительный объем остатков средств на счетах бюджетов - 2,3 трлн рублей на начало 2022 года. Данный резерв сохраняется в текущих условиях и составляет 2,6 трлн рублей на начало 2023 года, или 17% от "собственных" доходов регионов. Это создает предпосылки для проведения сбалансированной долговой политики, сохранения безопасного уровня долговой нагрузки.

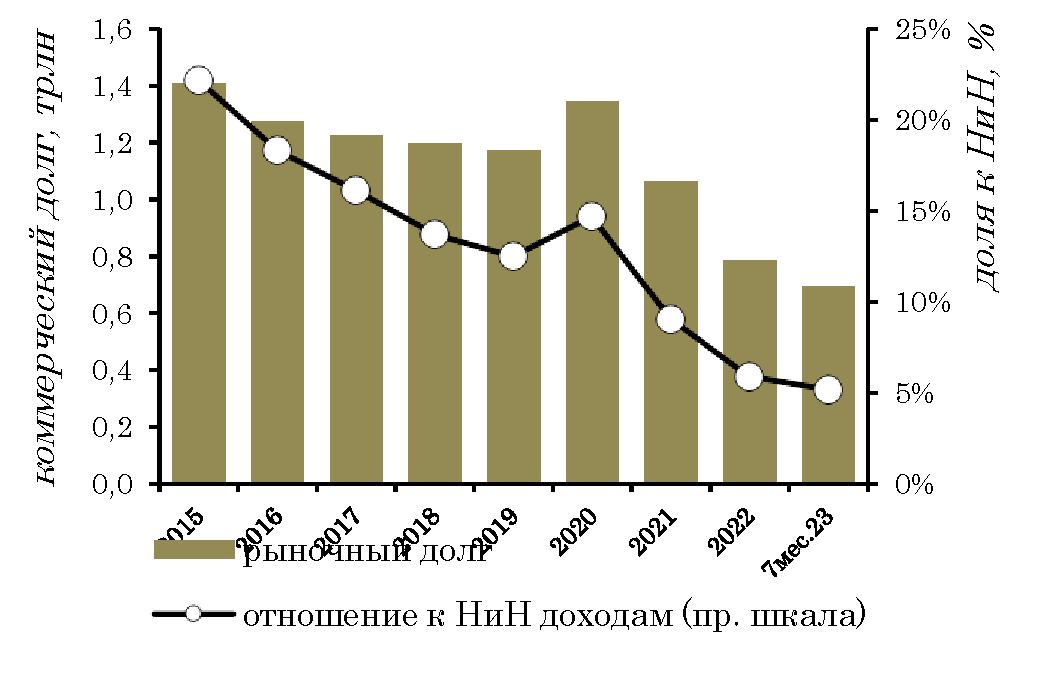

Повышению финансовой устойчивости региональных бюджетов способствует улучшение структуры государственного долга субъектов РФ - благодаря использованному механизму замещения рыночного долга бюджетными кредитам, рыночные заимствования снизились с 22% (по итогам 2015 года) до 6% налоговых и неналоговых доходов по итогам 2022 года.

Собственные доходы и остатки средств

Источник: Минфин России

Коммерческий долг субъектов РФ

Источник: Минфин России

Таким образом, создан определенный резерв для сохранения финансовой устойчивости региональных финансов, развития региональной экономики, участия в достижении национальных целей развития.

1.5. Таможенно-тарифное регулирование

В 2022-2023 годах ключевые внешние вызовы для российской экономики и ее внешнеэкономического сектора - геополитические угрозы и связанные с ними изменения в структуре международной торговой системы, в том числе вследствие проводимой отдельными странами "санкционной" политики.

С введением беспрецедентных экономических санкций в отношении России кардинально изменилось международное взаимодействие с зарубежными партнерами в целом и таможенное сотрудничество

В этих условиях таможенно-тарифная политика направлена на (1) обеспечение национальной безопасности Российской Федерации в сфере внешнеэкономической деятельности; (2) поддержку развития российской экономики в условиях внешнего санкционного давления; (3) усиление взаимодействия со странами южного и восточного направлений, с которыми наращивается торговый оборот, выстраивание новых маршрутов поставки, продвижение экономических интересов Российской Федерации и (4) обеспечение динамичного развития перспективных механизмов сотрудничества с иностранными партнерами, направленных на ускорение таможенных процедур и обеспечение высокой степени безопасности цепочек поставок.

В целях реализации данных задач, расширения международного сотрудничества:

- реализованы мероприятия по упрощению и ускорению таможенных процедур, развития информационно-программных средств (развитие инфраструктуры, обеспечивающей безотказное функционирование всех компонентов информационной системы таможенных органов и обеспечение взаимодействия участников внешнеэкономической деятельности с органами государственной власти в электронной форме посредством информационной системы "Одно окно");

- приняты принципиальные решения в части сертификации и технического регулирования ввоза товаров в соответствии с запросами участников ВЭД

(легализован параллельный импорт по 56 группам товаров, установлен первоочередной порядок совершения таможенных операций в отношении социально значимых товаров и критического импорта);

- разработаны и подписаны ряд международных актов (Соглашения с Правительством Республики Никарагуа и Правительством Исламской Республики Пакистан и взаимной помощи в таможенных делах, Соглашение с Правительством Республики Узбекистан о взаимном применении электронных систем сертификации происхождения товаров, Протокол с Министерством торговли Республики Союз Мьянма по административному сотрудничеству, обмену информацией и взаимопомощи в рамках единой системы тарифных преференций Евразийского экономического союза).

В целях оказания первоочередных мер поддержки, направленных на повышение устойчивости государств - членов Евразийского экономического союза, насыщения внутреннего рынка необходимыми товарами Евразийской экономической комиссией приняты следующие решения:

- обеспечен первоочередной порядок совершения таможенных операций в отношении товаров народного потребления и приоритетного импорта;

- приняты меры по оптимизации таможенного контроля с применением системы управления рисками (в отношении таких товаров снижена частота и периодичность применения форм таможенного контроля, результаты таможенного досмотра фиксируются с указанием сокращенного объема сведений);

- предоставлены тарифные льготы по ввозной таможенной пошлине в отношении рефрижераторных контейнеров, частей и комплектующих для сельскохозяйственной техники, отдельных видов товаров для производства и реализации продовольственной и парфюмерно-косметической продукции, тканей и нитей, а также отдельных видов продовольственных товаров

- установлены на 2023 год тарифные квоты, в рамках которых применяется ставка ввозной таможенной пошлины в размере 0% в отношении отдельных товаров, происходящих из Республики Сербия (сыры, спиртовые настойки, сигареты);

- установлены тарифные квоты на экспорт пшеницы и меслин, ячменя и кукурузы, а также отходов и лома черных металлов.

Осуществлена масштабная работа по интеграции таможенного пространства Российской Федерации, Донецкой и Луганской народных республик, Запорожской и Херсонской областей. В результате подготовительной работы удалось обеспечить скоординированное вхождение "новых" регионов в таможенное пространство Российской Федерации.

2. Условия реализации бюджетной и налоговой политики в 2023-2025

2.1. Внешние условия

Рост мирового ВВП в 2022 г. составил 3,5%, в 2023 г. МВФ прогнозирует замедление роста до 3,0% за счет замедления роста в развитых странах с 2,7% в 2022 г. до 1,5% в 2023 году. Основными причинами замедления роста ВВП являются кризис стоимости жизни в развитых странах, вызванный высокой инфляцией, что привело к снижению вклада частного потребления в ВВП, и слабый рост ВВП Китая, связанный с антиковидными ограничениями, полностью отмененными только в 2023 году.

Политические решения, дестабилизировавшие экономику европейских стран и последовавшая попытка корректировать рыночные силы при помощи субсидий (субсидии, связанные с ростом цен на энергию, составили в среднем для стран ОЭСР 0,7% ВВП, в ряде европейских стран - более 2% ВВП) не решили проблему с дефицитом энергоносителей (цена газа в январе-августе 2023 г. на 39% выше, чем в январе-августе 2021 г.), но привели к сохраняющейся на неприемлемо высоком уровне инфляции, росту инфляционных ожиданий и следующей из этого необходимости проводить более жёсткую ДКП, повышающую риски рецессии.

В целом глобальные перспективы остаются неустойчивыми:

- сохраняющаяся на высоком уровне базовая инфляция и растущая инфляция в сфере услуг усиливают кризис стоимости жизни, вынуждая продолжать фискальное стимулирование;

- необходимое для обуздания инфляции ужесточение денежно-кредитной политики уже привело к дисбалансам в банковской системе, вызвав убытки от снижения стоимости государственных облигаций, и постепенно повышает стоимость обслуживания госдолга, что в условиях высоких дефицитов может привести к разрастанию в мировой финансовой системе проблем рефинансирования и платёжеспособности.

Условия торговли

На глобальном рынке нефти ключевыми факторами продолжают оставаться перспективы мировой экономики и масштабы восстановления спроса в Китае. С начала 2023 года рыночные ожидания склонялись к сценарию, при котором глобальный баланс рынка нефти смещен в сторону дефицита предложения. Из-за антироссийских санкций стран Запада и потолка цен на поставки российской нефти и нефтепродуктов ожидались серьезные перебои в поставках нефти из России. Однако российский экспорт продемонстрировал устойчивость, и поставки энергоресурсов были перенаправлены в дружественные страны Азии. Вместе с тем, сохраняющаяся на высоких уровнях инфляция, ужесточение денежно-кредитной политики в странах с развитой экономикой, а также банковский кризис в США и ЕС, повышающие вероятность рецессии в этих странах, оказывали понижательное давление на нефтяные котировки.

Помимо обязательных сокращений добычи в рамках соглашения ОПЕК+ ряд стран-членов альянса, включая Россию и Саудовскую Аравию, в качестве меры, нацеленной на поддержку стабильности нефтяного рынка, во втором квартале 2023 года объявили о нескольких решениях: о дополнительном добровольном снижении добычи с мая по декабрь 2023 года суммарно на 1,65 мбс и о последующем продлении добровольных ограничений до декабря 2024 года. При этом фактическое сокращение добычи должно стать самым значительным после марта 2020 года (когда сокращение добычи было предпринято в ответ на резкое сокращение спроса из-за локдаунов в ряде стран мира). Оперативность и масштабы решений ОПЕК+ демонстрируют решимость организации сделать все, что необходимо для сохранения стабильности нефтяного рынка и поддержания комфортных цен на нефть.

По мере сокращения добычи нефти странами ОПЕК+ и ускорения экономического роста в Китае и Индии ожидается сохранение цен на нефть марки Брент в диапазоне 70-80 $/барр. на среднесрочном горизонте. Среднесрочный баланс рисков уравновешен балансирующей ролью стран ОПЕК+, а долгосрочный баланс по-прежнему смещен в сторону более низких цен вследствие ожидаемого сокращения спроса по мере роста доли в структуре глобального энергобаланса возобновляемых источников энергии.

2.2. Основные параметры прогноза социально-экономического развития

Основные направления бюджетной, налоговой и таможенно-тарифной политики на 2024-2026 годы разработаны на основании соответствующего базового варианта прогноза социально-экономического развития РФ (далее - базовый прогноз).

Базовый сценарий не предполагает значимого изменения геополитических условий до конца прогнозного горизонта: введенные внешние ограничения сохранятся на протяжении всего рассматриваемого периода.

Курс рубля будет определяться преимущественно динамикой платежного баланса. По итогам 2023 года прогнозируется его плавное укрепление до уровня 94,3 рублей за доллар США (связанное преимущественно с восстановлением динамики импорта). В 2024-2026 годах курсовая динамика сложится на уровне 90-92 рублей за доллар США.

Сокращение ВВП оказалось более сдержанным, чем предполагал масштаб внешнего шока (-2,1% в 2022 году), а восстановление экономической активности идет более динамичными, чем прогнозировалось ранее, темпами. Учитывая более интенсивный процесс адаптации деловой активности к новым условиям, ожидается, что шоки спроса и предложения будут абсорбированы уже в 2023 году (преимущественно за счет восстановления внутреннего спроса, в том числе в условиях реализации программ импортозамещения, а именно наращивания производства отечественных товаров и услуг) и экономика вернется к росту на уровне +2,8%. В 2024 году восстановительный рост ВВП продолжится, составив +2,3%, сохранившись примерно на этом уровне до 2026 года.

Постепенному восстановлению потребительского спроса (+5,8% в 2023 году) будет способствовать рост реальных заработных плат (+6,2% в 2023 году после +0,3% годом ранее) и реальных располагаемых доходов населения (+4,3% после -1,0% годом ранее), обусловленный как улучшением деловой активности, так и дефицитом специалистов по некоторым специальностям. В 2024-2026 годах сохраняющийся высокий спрос на труд (уровень безработицы прогнозируется вблизи исторических минимумов - 3,1% в 2024-2026 годах) будет способствовать выходу показателей уровня жизни населения на траекторию устойчивого роста (2,5%, 2,6% и 2,3% соответственно - реальные заработные платы; 2,7%, 2,6% и 2,6% соответственно - реальные располагаемые доходы населения).

На фоне роста потребительского спроса и усиливающегося давления со стороны рынка труда (рост отплаты труда из-за дисбалансов спроса и предложения) темп роста потребительских цен в 2023 году будет находится на повышенном уровне - около +5,8% г/г в среднем. В дальнейшем проведение ответственной денежно-кредитной и бюджетной политики приведет к возвращению инфляции к целевому ориентиру в 4%.

Таблица 2.2.1. Основные параметры базового прогноза СЭР

| Показатель | 2023 | 2024 | 2025 | 2026 |

|---|---|---|---|---|

| Экспортная цена на российскую нефть, $/барр. | 63,4 | 71,3 | 70,1 | 70,0 |

| Курс доллара США к рублю | 85,2 | 90,1 | 91,1 | 92,3 |

| ВВП, трлн руб. | 166,0 | 180,0 | 190,6 | 202,3 |

| Темп роста ВВП,% г/г | 2,8 | 2,3 | 2,3 | 2,2 |

| Инвестиции в основной капитал,% г/г | 6,0 | 2,3 | 3,0 | 3,0 |

| Реальные располагаемые доходы,% г/г | 4,3 | 2,7 | 2,6 | 2,6 |

| ИПЦ, на конец года | 7,5 | 4,5 | 4,0 | 4,0 |

| Экспорт товаров, млрд $ | 459,1 | 471,0 | 481,1 | 496,7 |

| Импорт товаров, млрд $ | 313,8 | 319,7 | 326,8 | 335,5 |

3. Цели и задачи бюджетной и налоговой политики на 2024-2026

3.1. Структурная трансформация экономики

По мере перестройки хозяйственных связей, адаптации экономики и восстановления деловой активности акцент экономической политики смещается с антикризисной повестки к задачам содействия достижению национальных целей развития с акцентом на: (1) социальную поддержку нуждающихся граждан, (2) укрепление обороноспособности страны, (3) интеграцию новых регионов и (4) технологическое развитие и поддержку инфраструктуры.

Надежной основой их достижения станет сбалансированный и устойчивый рост экономики, обеспечивающий последовательное повышение качества жизни граждан. Этому будет содействовать проведение бюджетной политики, ориентированной на (1) обеспечение устойчивой и предсказуемой экономической среды и (2) ускорение структурной трансформации за счет структурных изменений в доходах и расходах.

Адаптация экономики и стабильная макросреда

Увеличение расходов для содействия трансформации экономики к перестройке хозяйственных связей и увеличению аллокации ресурсов на новые приоритеты потребовало обеспечения экспансивной направленности бюджетной политики в 2022-2023 гг. С учетом "забалансовых" мер поддержки совокупный размер фискального импульса в 2022-2023 гг. составляет порядка 10,0% годового ВВП (см. врезку "Бюджетный импульс").

Предусмотренная в бюджете 2023-2025 гг. траектория бюджетной политики масштабирована соразмерно ожидавшейся осенью 2022 года траектории постепенного восстановления деловой активности. Фактическое восстановление деловой активности оказалось более динамичным, что по мере достижения полной занятости на рынке труда привело к появлению признаков перегрева.

Внутренний спрос в текущем году растет опережающими по отношению к производственным возможностям темпами, что формирует повышенный инфляционный фон. Признаки перегрева частично основаны на временных факторах: повышенный внутренний спрос вследствие перестройки географии международного туризма, нормализация уровня сбережений после роста в прошлом году и другие. Тем не менее, даже временное ускорение инфляции наиболее болезненно сказывается на наименее защищенных гражданах с низким уровнем доходов.

В условиях достижения полной занятости и преодоления потенциального уровня деловой активности предусматривается постепенное завершение нормализации бюджетной политики к 2025 году. Это будет содействовать стабилизации инфляционных ожиданий и возвращению инфляции к целевому ориентиру (4%).

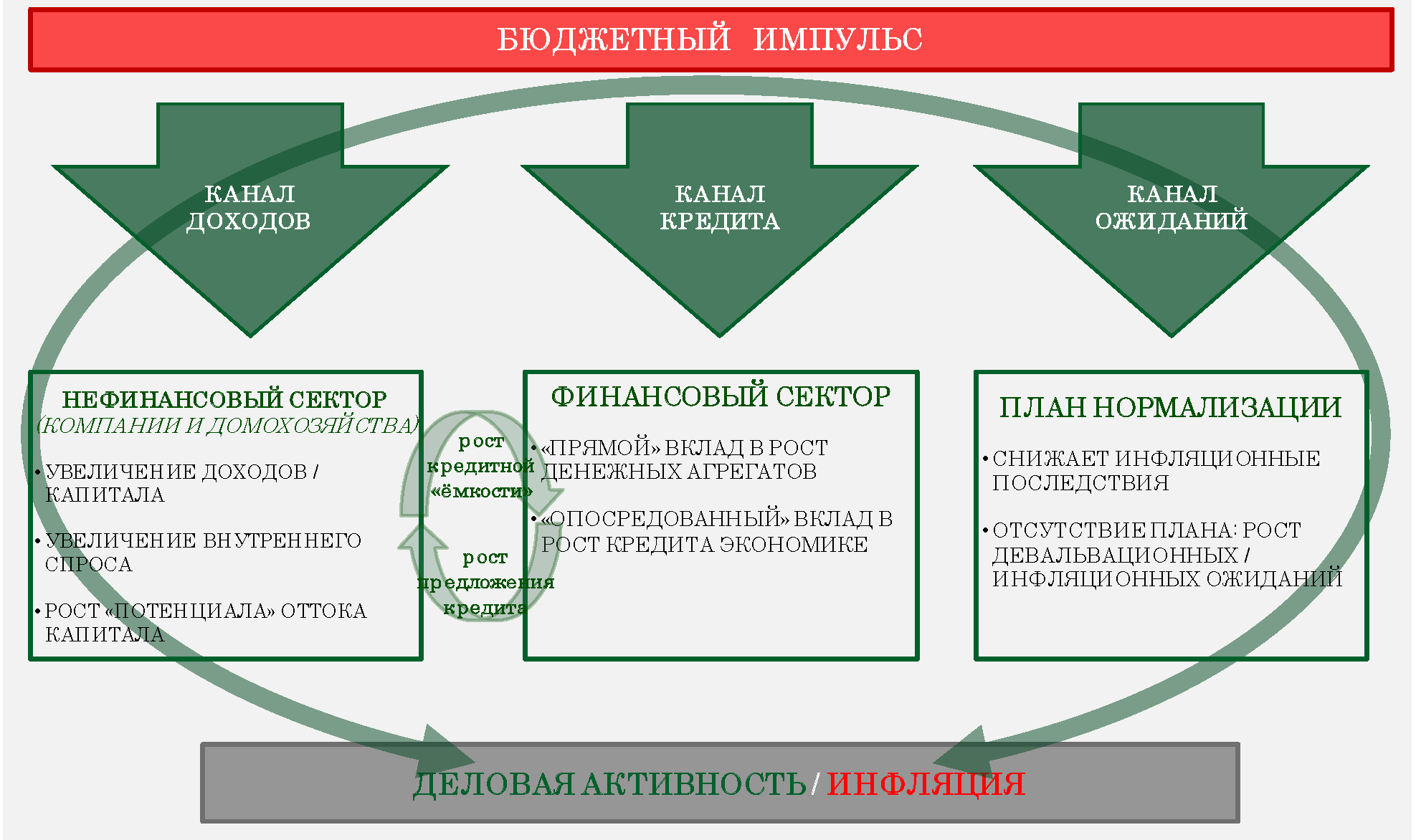

Бюджетный импульс: размер и каналы воздействия

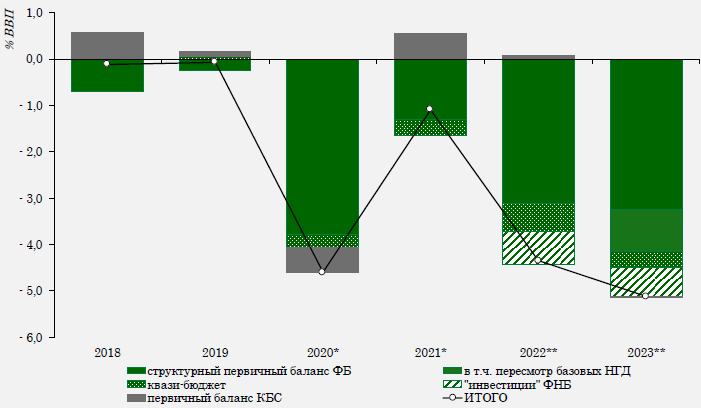

Оценка бюджетного импульса включает как бюджетные операции, так и "квази-бюджетные" операции под чертой - такие как предоставление бюджетных и межгосударственных кредитов, инвестиции ФНБ в финансовые активы российских организаций.

В целях полноценного отражения бюджетных операций показатель структурного первичного баланса также скорректирован в 2020-2021 гг. на доходы от перечисления прибыли Банка России в результате продажи акций ПАО "Сбербанк", а в 2022-2023 гг. на авансового перечисление Фонду пенсионного и социального страхования в декабре 2022 года отдельных трансфертов, предусмотренных на 2023 год. При оценке бюджетного импульса в 2023 году также учтен эффект от изменения параметра базовых нефтегазовых доходов с 45 $/барр. до де-факто 60 $/барр. (или 8,0 трлн рублей).

Размер бюджетного импульса в 2018-2023 гг.

------------------------------

* с корректировкой на "эмиссионные" доходы федерального бюджета (прибыль ЦБ от продажи пакета Сбербанка)

** с корректировкой на "перенос" расходов с 2022 на 2023 год в размере ~1,5 трлн рублей

------------------------------

Бюджетный импульс транслируется в экономику (за счет влияния на деловую активность и инфляцию) посредством трех каналов:

- канал доходов: через воздействие на нефинансовый сектор (компании и домохозяйства) путем увеличения их доходов (пособия нуждающимся, индексация пенсий, МРОТ и прожиточного минимума, прочее) и прибыли (прямые отраслевые субсидии, снижение/отсрочка налогов, обнуление ввозных пошлин, прочее), что обуславливает рост внутреннего спроса;

- канал кредита: воздействуя на прибыль, доходы и капитал нефинансового сектора изменяется и его кредитная "емкость", что влияет как на "платежеспособный" спрос, так и опосредованно на предложение кредита в экономике;

- канал ожиданий: доверие экономических агентов приверженности проведению ответственной бюджетной политики смягчает возможные инфляционные последствия вследствие временного отклонения от целевых параметров, и напротив в отсутствие доверия (например, убедительного плана нормализации) способствует росту девальвационных и инфляционных ожиданий.

Каналы воздействия бюджетной политики на экономику

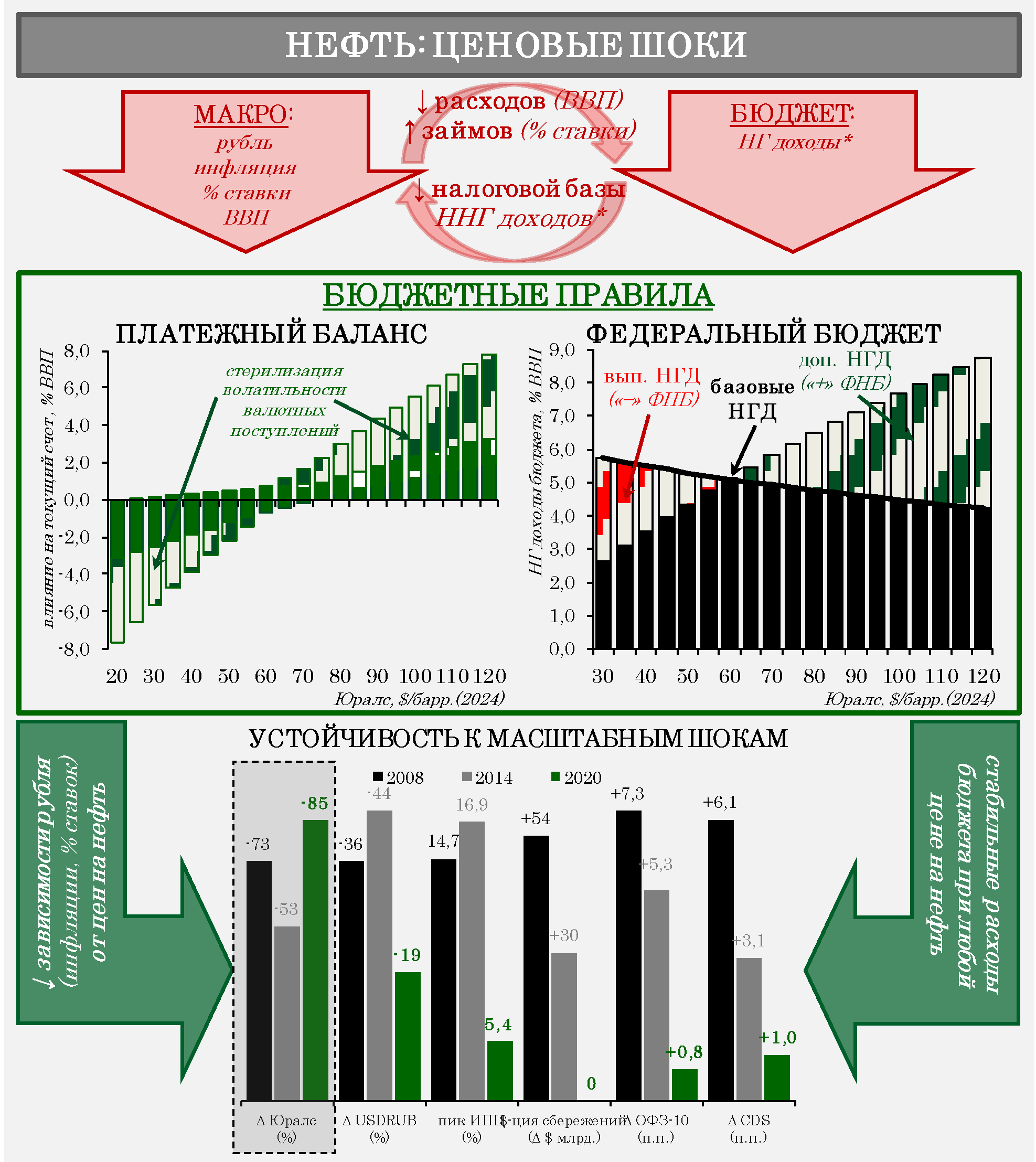

Нормализация бюджетной политики подразумевает возврат с 2025 года к обычным параметрам "бюджетных правил" - т.е. направление на расходы только базовых нефтегазовых доходов и обеспечение структурного первичного баланса с поправкой на "квази-бюджетные" операции под чертой. В 2024 году временное превышение предельного размера расходов установлено в пределах 1,6 трлн рублей.

При формировании федерального бюджета на 2023-2025 гг. в связи с ограниченной предсказуемости объемов добычи и экспорта нефти и природного газа базовые нефтегазовые доходы устанавливались в фиксированном выражении (8 трлн рублей). Принятые в 2022-2023 гг. меры по диверсификации поставок нефти обеспечили устойчивость добычи и экспорта. Это создает условия для возврата к традиционному определению базовых нефтегазовых доходов через базовую цену на нефть на уровне 60 $/барр., что соответствует уровню цен, использованному в прошлом году для определения фиксированного размера в 8,0 трлн рублей.

Как показывает опыт последних 7 лет - включающий как периоды относительно благоприятной конъюнктуры, так и периоды резких и масштабных падений цен - проведение с 2017 года бюджетной политики на основе "бюджетных правил" позволило эффективно "локализовать" нефтяную волатильность, обеспечивая устойчивость к такого рода шокам как непосредственно государственных финансов, так и экономики в целом (см. врезку "Бюджетные правила в России: локализация нефтяных шоков").

Соответственно, параметр базовой цены нефти "бюджетных правил" обеспечивает устойчивость к нефтяным шокам, а параметр структурного первичного дефицита обеспечивает устойчивость траектории госдолга, минимизируя влияние бюджета на уровень процентных ставок в экономике и доступность кредита. Совокупно следование "бюджетным правилам" содействует поддержанию стабильных экономических и финансовых условий с устойчиво низкими равновесными реальными процентными ставками, благоприятствуя тем самым сбалансированному развитию экономики на основе частных капиталовложений.

В то же время долгосрочная эффективность "бюджетных правил" и, соответственно, устойчивость государственных финансов зависит не только от масштабов возможных ценовых колебаний, но и их продолжительности. Это особенно актуально в контексте ожидаемых на долгосрочном горизонте кардинальных структурных изменений на мировых энергетических рынках в связи с "энергопереходом".

Главным фактором долгосрочной устойчивости в этом выступает наличие достаточного объема ликвидных резервных активов в Фонде национального благосостояния (ФНБ).

Рост цен на нефть на фоне сдерживания предложения позволил в текущем году вернуться к накоплению дополнительных нефтегазовых доходов, и по итогам года совокупный размер резервных активов ФНБ и средств дополнительных нефтегазовых доходов на спецсчете (по учету дополнительных нефтегазовых доходов в течение года) составит порядка 6 трлн рублей (~3,5% ВВП).

Вместе с тем в средне-/долгосрочном периоде вероятно усиление тенденций нисходящей динамики нефтяного рынка при сохранении повышенной ценовой волатильности. Стресс-тестирование бюджетных параметров в зависимости от траектории цен на нефть отражает, что в случае реализации наиболее амбициозных сценариев "энергоперехода" вопрос устойчивости федерального бюджета может встать уже на горизонте 3-5 лет.

В этом свете к инвестированию дополнительных конъюнктурных доходов, накапливаемых в период относительно высоких цен, необходимо подходить особенно аккуратно.

Бюджетные правила в россии: локализация нефтяных шоков

------------------------------

* НГ доходы - нефтегазовые доходы

* ННГ доходы - ненефтегазовые доходы

------------------------------

Структурные меры налоговой политики

На содействие структурной трансформации будет ориентирован весь инструментарий бюджетной политики, включая налоговую систему.

В целом в налоговой политике акцент сохранится на повышении эффективности стимулирующей функции налоговой системы и улучшении качества администрирования с сопутствующим облегчением административной нагрузки для налогоплательщиков и повышением собираемости налогов.

Предусмотрены также дальнейшие шаги по донастройке налогообложения нефтегазового сектора - в частности, поэтапное сокращение предельного дисконта для целей налогообложения (с 15 $/барр. в 2024 году до 10 $/барр. в 2025 году и 6 $/барр. в 2026 году), сокращение топливного демпфера и повышение ставки НДПИ на природный газ в эквиваленте повышения тарифов на газ для промышленных потребителей.

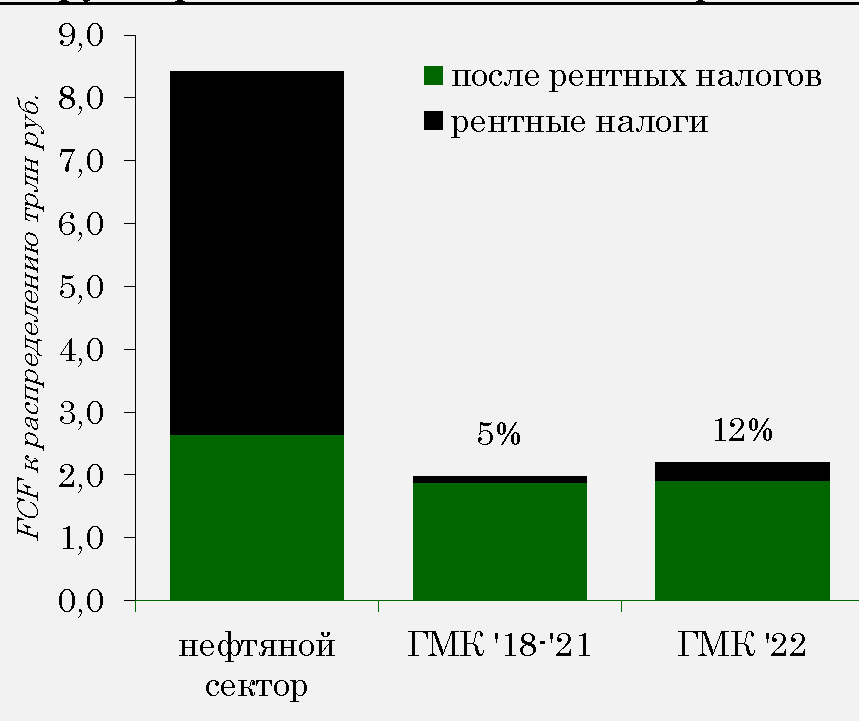

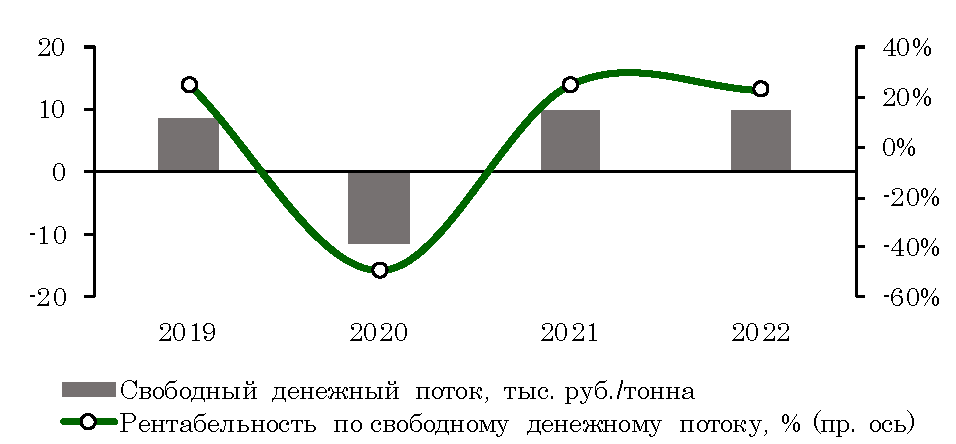

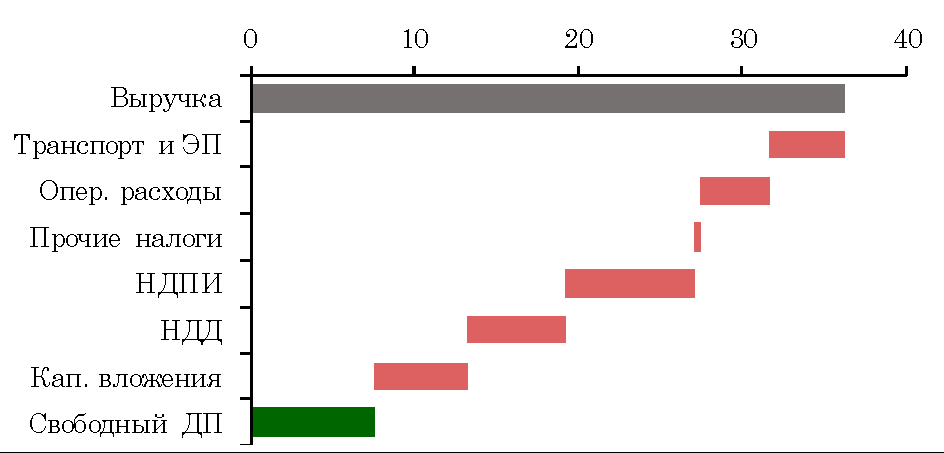

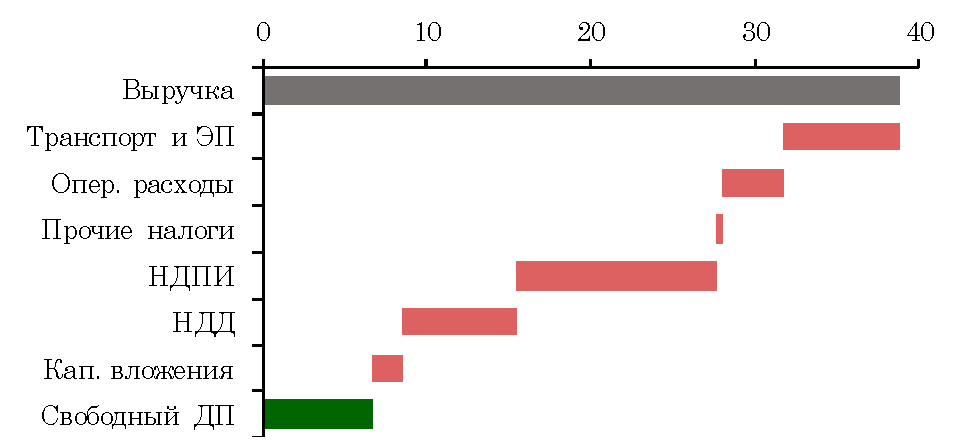

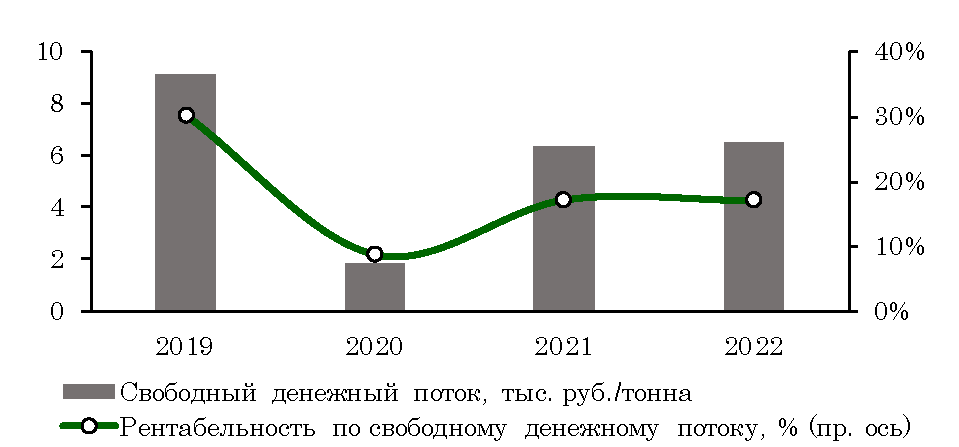

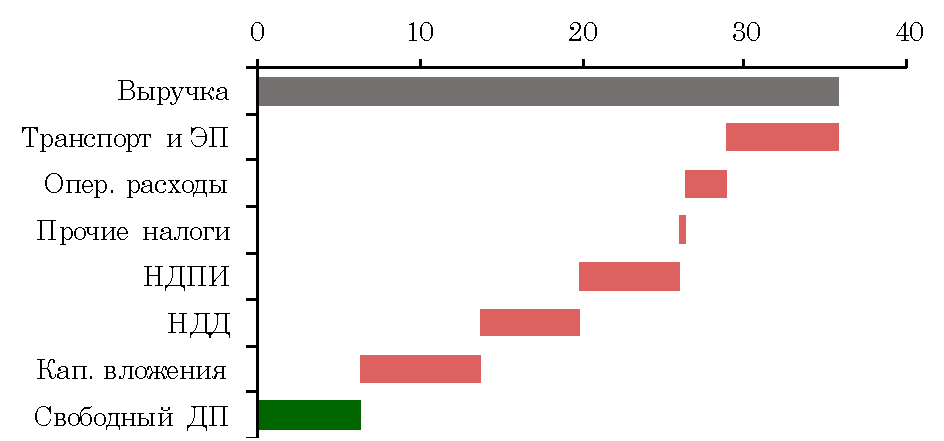

Актуальность и надежность традиционных ориентиров экспортных цен на российскую нефть (цена на нефть марки Юралс) несколько снизилась с 2022 года в условиях масштабных изменений структуры рынков сбыта и логистики. Эффективность рентного налогообложения (НДПИ, НДД, экспортная пошлина, обратный акциз) при определении налоговой базы исходя из традиционных ценовых ориентиров, таким образом, также несколько снизилась. Так, соотношение объема рентных налогов к свободному денежному потоку до фискального раздела (EBITDA за вычетом рентных налогов после финансирования капиталовложений) резко снизилось c 2022 года, что в условиях относительно стабильного уровня удельных издержек отражает более высокие, чем подразумевается традиционными ценовыми ориентирами, цены реализации.

Рентные налоги нефтяной отрасли,

Источник: отчетность компаний, расчеты Минфина России

В этом контексте, предусматриваемый переход к определению налоговой базы в привязке к актуальным ценовым ориентирам и сокращение предельного дисконта позволит повысить эффективность рентного налогообложения нефтяной отрасли.

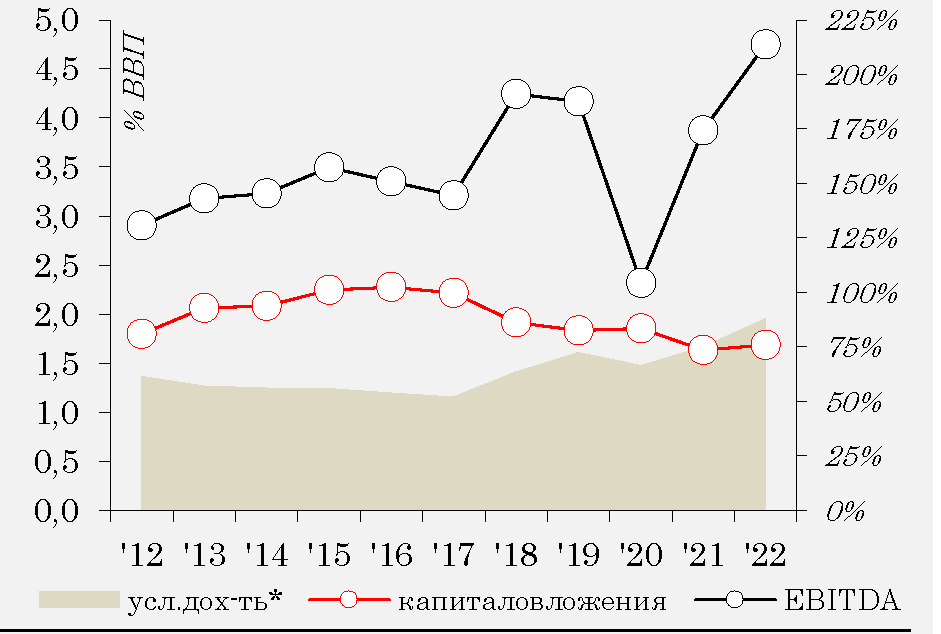

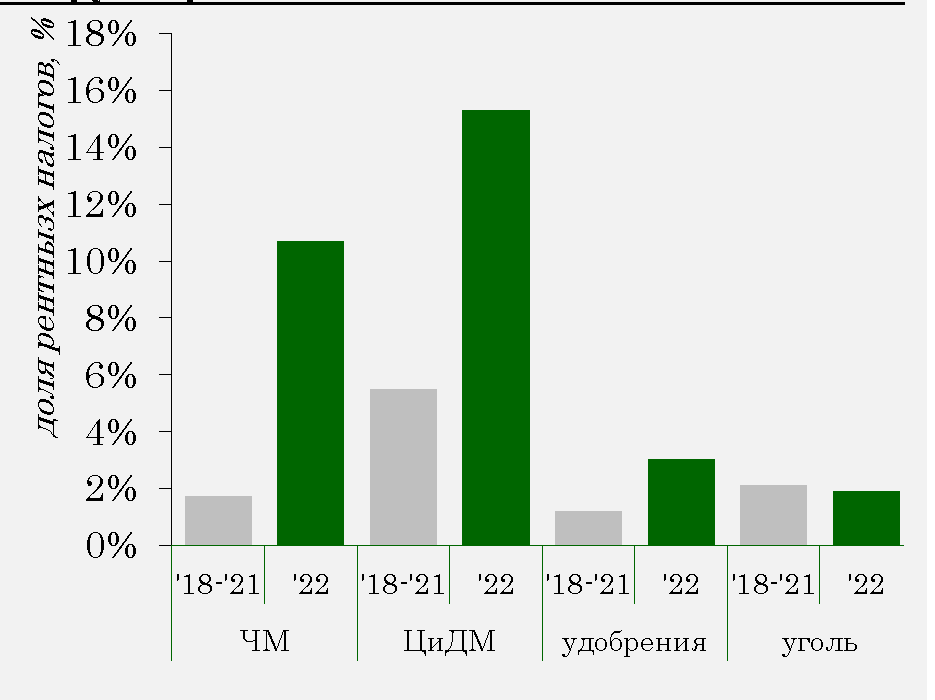

Кроме того, в целях смягчения влияния курсовых колебаний на ценовые условия на внутреннем рынке с 1 октября 2023 года временно (до 2025 года) вводится прогрессивная шкала ставок экспортных пошлин на товары ненефтегазового экспорта (кроме машинотехнической продукции и товаров с высокой импортной составляющей) в зависимости от уровня валютного курса (4% при курсе $/рубля 80-85, 5% при курсе 85-90, 5,5% при курсе 90-95 и 7% при курсе выше 95). При этом в структуре экспорта данных товаров порядка 80% приходится на продукцию отраслей ГМК, где сохраняется высокий потенциал повышения справедливости распределения рентных доходов (см. врезку "Рентное налогообложение отраслей ГМК").

Рентное налогообложение отраслей ГМК