Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО ''СБЕР А". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

(1).jpg)

Программа разработана совместно с АО ''СБЕР А". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

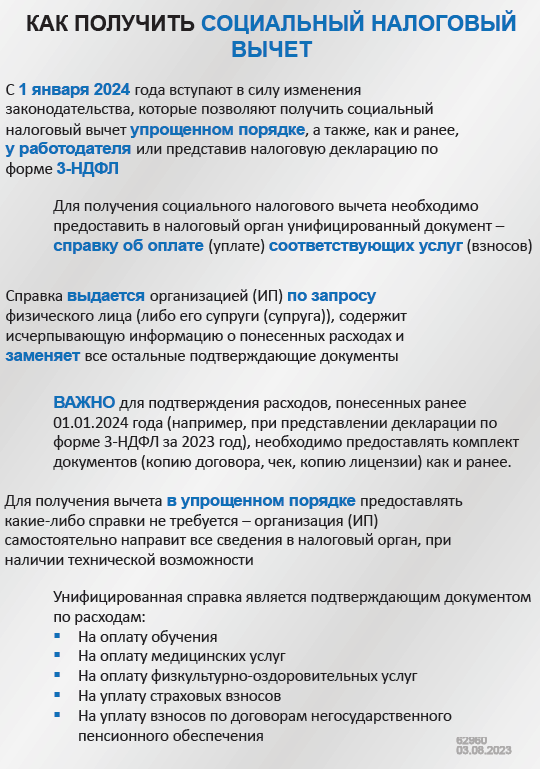

Федеральная налоговая служба информирует, что 31.07.2023 года принят Федеральный закон от 31.07.2023 N 389 "О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации, отдельные законодательные акты Российской Федерации и о приостановлении действия абзаца второго пункта 1 статьи 78 части первой Налогового кодекса Российской Федерации" (далее - Федеральный закон).

Указанным Федеральным законом вносятся изменения в статьи 219 и 221.1 Налогового кодекса Российской Федерации (далее - Кодекс) в части порядка предоставления социальных налоговых вычетов за медицинские услуги, оказанные медицинскими организациями, индивидуальными предпринимателями, осуществляющими медицинскую деятельность.

Так, в частности, Федеральный закон предполагает введение унифицированного документа, подтверждающего фактические расходы налогоплательщика за оказанные медицинские услуги, заменяющего все подтверждающие право на вычет документы (предусмотренные действующей редакцией Кодекса), выдаваемого физическому лицу, осуществляющему соответствующие расходы (либо его супругу/супруге в соответствии с нормами Семейного кодекса Российской Федерации), медицинской организацией, индивидуальным предпринимателем, осуществляющим медицинскую деятельность, по форме и в порядке, которые утверждаются федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов, по согласованию с федеральным органом исполнительной власти, осуществляющим функции по контролю и надзору в сфере здравоохранения.

Также указанным Федеральным законом предусматривается возможность направления соответствующих сведений о расходах за медицинские услуги в налоговый орган непосредственно медицинской организацией либо индивидуальным предпринимателем, оказывающим соответствующие услуги (при наличии технической возможности на такое взаимодействие) (далее - Поставщики сведений), в целях предоставления налогоплательщикам социального налогового вычета за оказанные медицинские услуги в упрощенном порядке.

Получение сведений напрямую от Поставщиков сведений позволит предоставлять налогоплательщикам социальный налоговый вычет проактивно, быстрее, полностью исключив из процесса трудозатраты налогоплательщиков по сбору подтверждающих документов, заполнению и представлению в налоговый орган налоговой декларации по налогу на доходы физических лиц.

Соответствующий проект приказа ФНС России "Об утверждении формы справки об оплате медицинских услуг для представления в налоговые органы Российской Федерации, порядка ее заполнения, формата представления в налоговые органы медицинской организацией и индивидуальным предпринимателем, оказывающим медицинские услуги, сведений об оплате налогоплательщиком медицинских услуг, необходимых для предоставления социального налогового вычета, предусмотренного подпунктом 3 пункта 1 статьи 219 Кодекса, в электронной форме, а также порядка его представления" (далее - Приказ), разработанный в рамках Федерального закона, направлен в адрес Министерства здравоохранения Российской Федерации (далее - Минздрав России) письмом ФНС России от 01.08.2023 N БС-4-11/9813@.

Согласно пункту 10 Порядка представления в налоговые органы медицинской организацией и индивидуальным предпринимателем, оказывающим медицинские услуги, сведений об оплате налогоплательщиком медицинских услуг, необходимых для предоставления социального налогового вычета, предусмотренного подпунктом 3 пункта 1 статьи 219 Налогового кодекса Российской Федерации (за исключением социального налогового вычета в размере стоимости лекарственных препаратов), в порядке, предусмотренном абзацем первым пункта 3.1 статьи 221.1 Налогового кодекса Российской Федерации, в электронной форме, утверждаемого указанным Приказом ФНС России, представление Поставщиками сведений в налоговые органы сведений о расходах за медицинские услуги осуществляется в электронной форме по телекоммуникационным каналам связи с применением усиленной квалифицированной электронной подписи.

В соответствии со статьей 13 Федерального закона вносимые изменения в статьи 219 и 221.1 Кодекса вступают в силу с 1 января 2024 года и применяются к расходам налогоплательщиков, понесенным с 1 января 2024 года.

Учитывая изложенное, ФНС России просит Минздрав России и Федеральную службу по надзору в сфере здравоохранения (далее - Росздравнадзор) в рамках своих полномочий довести настоящее письмо и прилагаемые информационные материалы до подведомственных (подконтрольных) учреждений (организаций) и индивидуальных предпринимателей, осуществляющих медицинскую деятельность.

Поскольку возможность предоставления наибольшему количеству налогоплательщиков социальных налоговых вычетов в упрощенном проактивном режиме напрямую зависит от вовлеченности Поставщиков сведений в информационное взаимодействие с налоговыми органами в электронной форме, ФНС России просит также Минздрав России и Росздравнадзор оказать возможное содействие в проведении информационной кампании в целях привлечения медицинских организаций и индивидуальных предпринимателей, осуществляющих медицинскую деятельность, к такому информационному обмену в электронной форме.

Приложение: на 1 листе.

|

Действительный государственный советник Российской Федерации 2 класса |

С.Л. Бондарчук |

С 1 января 2024 г. социальные налоговые вычеты можно будет получить в упрощенном порядке. Вводится унифицированный документ, подтверждающий расходы налогоплательщика, - справка об оплате услуг. Она заменит все подтверждающие право на вычет документы. При наличии технической возможности сведения о расходах налогоплательщика будут направляться в налоговую организациями и предпринимателями.