Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО ''СБЕР А". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

(1).jpg)

Программа разработана совместно с АО ''СБЕР А". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Возможность реализации образовательных программ в сетевой форме установлена частью 1 статьи 13 и статьей 15 Федерального закона от 29 декабря 2012 г. N 273-ФЗ "Об образовании в Российской Федерации" (далее - Федеральный закон N 273-ФЗ).

Сетевая форма реализации образовательных программ обеспечивает возможность освоения обучающимися образовательной программы и (или) отдельных учебных предметов, курсов, дисциплин (модулей), практики, иных компонентов, предусмотренных образовательными программами (в том числе различных вида, уровня и (или) направленности), с использованием ресурсов нескольких организаций, осуществляющих образовательную деятельность, включая иностранные, а также, при необходимости с использованием ресурсов иных организаций*.

В реализации образовательных программ и (или) отдельных учебных предметов, курсов, дисциплин (модулей), практики, иных компонентов, предусмотренных образовательными программами (в том числе различных вида, уровня и (или) направленности), с использованием сетевой формы реализации образовательных программ наряду с организациями, осуществляющими образовательную деятельность, также могут участвовать научные организации, медицинские организации, организации культуры, физкультурно-спортивные и иные организации, обладающие ресурсами, необходимыми для осуществления образовательной деятельности по соответствующей образовательной программе**.

Организация сетевой формы реализации образовательных программ направлена на решение ряда целей и задач, стоящих перед современной системой образования, таких как:

- повышение качества образования с учетом возможности использования как инновационного оборудования и другого материально-технического, инфраструктурного обеспечения организаций - участников сетевого взаимодействия, так и высококвалифицированного кадрового состава;

- развитие личностных качеств и компетенций обучающихся, способности адаптироваться к образовательной и профессиональной среде;

- создание новых образовательных программ, нацеленных на подготовку специалистов, способных к профессиональной деятельности на стыке различных направлений науки и техники (например, инженерная медицина);

- активизация обмена передовым опытом подготовки кадров между образовательными организациями, создание условий для повышения уровня профессионально-педагогического мастерства преподавательских кадров для использования в процессе обучения современной материально-технической и методологической базы.

Сетевое взаимодействие между организациями осуществляется на основе договора о сетевой форме реализации образовательных программ (далее - договор о сетевой форме). Договор о сетевой форме должен учитывать требования законодательства об образовании, в том числе положения пункта 3 статьи 15 Федерального закона N 273-ФЗ, касающиеся реализации образовательных программ в сетевой форме.

Примерная форма договора о сетевой форме реализации образовательных программ, Порядок организации и осуществления образовательной деятельности при сетевой форме реализации образовательных программ (далее - Порядок) утверждены приказом Минобрнауки России и Минпросвещения России от 5 августа 2020 г. N 882/391 "Об организации и осуществлении образовательной деятельности при сетевой форме реализации образовательных программ" (далее - Приказ).

Условия финансового обеспечения сетевого взаимодействия между базовой организацией и одной или несколькими организациями-участниками определяются в соответствии с пунктом 15 Порядка и указываются в разделе 3 "Финансовое обеспечение реализации Образовательной программы" (далее - раздел 3) примерной формы договора о сетевой форме, являющейся приложением N 2 к Приказу.

В случае применения иных способов финансового обеспечения реализации части образовательной программы в соответствии с законодательством Российской Федерации в соответствии с пунктом 3.2. раздела 3 допускается корректировка примерной формы договора о сетевой форме с учетом особенности финансового обеспечения.

Финансирование сетевого взаимодействия может осуществляться за счет:

- средств субсидии на выполнение государственного (муниципального) задания;

- средств субсидии на иные цели;

- средств, полученных от приносящей доход деятельности (собственные доходы учреждения), в том числе: грантов в форме субсидии; средств юридических и физических лиц; добровольных пожертвований и целевых взносов юридических и (или) физических лиц, иных источников финансирования.

Понятия, используемые в настоящих Методических рекомендациях, установлены пунктом 4 Порядка.

Данный вид сетевой формы предполагает:

- взаимодействие нескольких образовательных организаций в части разработки, утверждения и (или) реализации образовательной программы, (все участники договора о сетевой форме действуют совместно, т.е. осуществляют совместную деятельность, совместные действия без образования юридического лица), при этом обучающиеся по сетевой образовательной программе являются обучающимися базовой организации, а в период реализации части сетевой образовательной программы в образовательной организации-участнике - также обучающимися указанной организации.

На период реализации части сетевой образовательной программы в образовательной организации-участнике обучающиеся не отчисляются из базовой организации.

Реализация данного вида сетевой формы предполагает участие организаций, в том числе не осуществляющих образовательную деятельность (например, научные организации, исследовательские институты и центры, не имеющие образовательную лицензию на осуществление образовательной деятельности, промышленные партнеры, организации культуры и иные организации). При предоставлении ресурсов организацией должно быть обеспечено сопровождение образовательного процесса (например, предоставление спортивной инфраструктуры с участием инструкторов), исключающее иные формы предоставления ресурсов (аренда, безвозмездное пользование).

Кроме того, данный вид сетевой формы предполагает включение базовой организацией в свою образовательную программу отдельных учебных предметов, курса, дисциплин (модулей), практики, иных компонентов, предусмотренных образовательными программами (в том числе различных вида, уровня и (или) направленности) организации-участника, путем его приобретения в соответствии с требованиями Федерального закона от 5 апреля 2013 г. N 44-ФЗ "О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд" (далее - Федеральный закон N 44-ФЗ) и Федерального закона от 18 июля 2011 г. N 223-ФЗ "О закупках товаров, работ, услуг отдельными видами юридических лиц" (далее - Федеральный закон N 223-ФЗ).

3.1.1. Финансовое обеспечение сетевой формы реализации образовательных программ, финансируемых за счет бюджетных ассигнований бюджета бюджетной системы Российской Федерации может осуществляться в следующих формах.

1. Возмещение затрат за реализацию части сетевой образовательной программы в соответствии с перечнем затрат организации-участника на реализацию части образовательной программы, приведенным в приложении N 1 к примерной форме договора о сетевой форме реализации образовательных программ, утвержденной Приказом.

В соответствии с письмом Министерства финансов Российской Федерации от 19 июня 2020 г. N 12-11-17/53528 отношения, возникающие в связи с реализацией сетевой формы между организациями, регулируются договором о сетевой форме, предметом которого является совместное выполнение несколькими организациями сформированного образовательной организацией, в которую поступил обучающийся, государственного задания на реализацию образовательных программ, не являются предметом регулирования Федерального закона N 44-ФЗ и Федерального закона N 223-ФЗ.

В этой связи при заключении договоров о сетевой форме применяются положения законодательства Российской Федерации, регламентирующие организацию оказания государственных (муниципальных) услуг и позволяющие рассматривать соисполнителей, обеспечивающих реализацию образовательных программ в сетевой форме, в рамках распределенных контрольных цифр приема.

Организации самостоятельны в определении затрат на реализацию части образовательной программы сетевой формы.

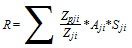

Объем средств, подлежащих возмещению в рамках договора о сетевой форме, может определяться по одной из следующих формул:

1)  ,

,

где:

- нормативные затраты на оказание государственной услуги по реализации j-ой образовательной программы, установленной государственным заданием в организации-участнике в i-м финансовом году;

- нормативные затраты на оказание государственной услуги по реализации j-ой образовательной программы, установленной государственным заданием в организации-участнике в i-м финансовом году;

- среднегодовой контингент обучающихся (далее - СГК) по j-ой образовательной программе в i-м финансовом году.

- среднегодовой контингент обучающихся (далее - СГК) по j-ой образовательной программе в i-м финансовом году.

Базовым вариантом предлагается руководствоваться положениями постановления Правительства Российской Федерации от 26 июня 2015 г. N 640 "О порядке формирования государственного задания на оказание государственных услуг (выполнение работ) в отношении федеральных государственных учреждений и финансового обеспечения выполнения государственного задания".

При этом виде сетевой программы расчет СГК производится в соответствии с методикой формирования государственного задания на оказание образовательных услуг в сфере высшего и среднего профессионального образования на очередной финансовый год и плановый период, утвержденной приказом Минобрнауки России от 28 октября 2021 г. N 989 (далее - Методика).

В случае реализации дополнительных профессиональных программ - программ повышения квалификации, программ профессиональной переподготовки в сетевой форме вместо СГК в формуле используется количество человеко-часов, реализуемых организацией-участником.

2)  ,

,

где:

- затраты организации-участника на реализацию образовательной программы одного обучающегося по j-ой образовательной программе в i-м финансовом году;

- затраты организации-участника на реализацию образовательной программы одного обучающегося по j-ой образовательной программе в i-м финансовом году;

- количество обучающихся (слушателей), направляемых на обучение в организацию-участник по j-ой образовательной программе в i-м финансовом году.

- количество обучающихся (слушателей), направляемых на обучение в организацию-участник по j-ой образовательной программе в i-м финансовом году.

Указанный в настоящем пункте порядок расчета целесообразно применять в случае, если реализация части сетевой образовательной программы имеет высокую стоимость, обусловленную использованием дорогого оборудования, расходных материалов, повышенными расходами на оплату труда преподавателей и другое.

3)  ,

,

где:

- количество зачетных единиц, передаваемых в организацию-участник по j-ой образовательной программе в i-м финансовом году, на одного обучающегося;

- количество зачетных единиц, передаваемых в организацию-участник по j-ой образовательной программе в i-м финансовом году, на одного обучающегося;

- общее количество зачетных единиц, необходимых для освоения j-ой образовательной программы и (или) ее части в i-м финансовом году, на одного обучающегося;

- общее количество зачетных единиц, необходимых для освоения j-ой образовательной программы и (или) ее части в i-м финансовом году, на одного обучающегося;

- нормативные затраты на оказание услуги организацией-участником по j-ой образовательной программе в i-м финансовом году;

- нормативные затраты на оказание услуги организацией-участником по j-ой образовательной программе в i-м финансовом году;

- количество обучающихся, направляемых на обучение в организацию-участник по j-ой образовательной программе в i-м финансовом году.

- количество обучающихся, направляемых на обучение в организацию-участник по j-ой образовательной программе в i-м финансовом году.

Применение указанного подхода целесообразно при относительно равномерном соотношении каждой зачетной единицы и средней стоимости зачетной единицы по образовательной программе в базовой организации и организации-участнике.

4) иные способы расчета.

2. Перераспределение государственного задания.

В отдельных случаях на основании решения(-ий) учредителя(-ей) базовая организация и организация-участник реализуют образовательную программу в сетевой форме через финансовый механизм распределения государственного задания.

Реализация данных образовательных программ осуществляется путем перераспределения на основании Методики.

Расчет финансового обеспечения на реализацию образовательных программ в сетевой форме производится на основании данных о количестве зачетных единиц, переданных в другие образовательные, научные либо иные организации или учреждения, по образовательным программам, реализуемым с использованием сетевой формы в текущем финансовом году, в разрезе курсов, уровней образования, форм обучения, направлений подготовки.

Согласно Методике при расчете значений СГК - показателя, характеризующего объем государственных услуг по реализации образовательных программ высшего и (или) среднего профессионального образования для организаций, осуществляющих образовательную деятельность по указанным образовательным программам за счет бюджетных ассигнований федерального бюджета, учитывается реализация части образовательной программы в сетевой форме путем включения в формулу расчета коэффициента, характеризующего сетевую форму обучения по соответствующим направлениям подготовки/специальностям, отражающего соотношение между количеством зачетных единиц, переданных в другую образовательную, научную или иную организацию или учреждение, к общему количеству зачетных единиц по соответствующим направлениям подготовки.

На основании рассчитанного СГК учредитель имеет возможность доводить до базовой организации и организации-участника финансовое обеспечение на выполнение соответствующих государственных заданий на оказание государственных услуг.

3.1.2. Финансовое обеспечение сетевой формы реализации образовательных программ, финансируемых за счет средств физических или юридических лиц, может осуществляться:

- путем заключения договора между базовой организацией и организацией - участником образовательной программы. Оплата за обучение обучающегося при освоении им образовательной программы, реализуемой в сетевой форме, производится путем перечисления денежных средств на лицевой счет каждой из организаций по реквизитам, указанным в договоре(-ах) об оказании платных образовательных услуг базовой организации и организации-участника;

- путем возмещения затрат;

- без взаимных финансовых обязательств (безвозмездно).

3.1.4. Бухгалтерский учет по осуществлению образовательной деятельности в рамках реализации образовательных программ в сетевой форме ведется с использованием федерального стандарта бухгалтерского учета государственных финансов "Совместная деятельность" (далее - СГС), который применяется в отношении объектов, возникающих в результате ведения совместной деятельности без образования нового юридического лица в форме соглашения о совместно осуществляемых операциях, направленных на достижение целей, не связанных с извлечением прибыли.

Базовая организация и организация-участник отражают используемые в совместной деятельности активы на тех же счетах, что и до заключения соглашения. Активы, обязательства, доходы и расходы по совместно осуществляемым операциям учитываются в относящейся к нему части обособленно по соответствующим синтетическим счетам. Порядок отражения таких операций закрепляется в учетной политике организации. Организация-участник может быть любой организационно-правовой формы.

Финансовое обеспечение сетевой формы реализации образовательных программ с участием организаций, обладающих ресурсами, может осуществляться за счет любого источника финансирования, указанного в абзаце 13 раздела I настоящих методических рекомендаций в следующих формах:

3.2.1. Участие организаций осуществляющих образовательную деятельность в реализации образовательной программы может осуществляться путем заключения договора возмездного оказания услуг. При этом в целях исполнения договора будет проводиться закупка части образовательной программы, реализуемой организацией-участником. Оплата за услуги, оказанные организацией-участником в части реализации образовательной программы, реализуемой в сетевой форме, производится в соответствии с условиями договора возмездного оказания услуг.

В целях определения поставщика (подрядчика, исполнителя) при осуществлении закупок товаров, работ, услуг, направленных на обеспечение реализации части образовательной программы, реализуемой в сетевой форме, образовательные организации руководствуются соответствующим законодательством Российской Федерации.

Бюджетные учреждения при определении поставщика (подрядчика, исполнителя) осуществляют закупки за счет субсидий, предоставленных из бюджетов бюджетной системы Российской Федерации, и иных средств в соответствии с требованиями Федерального закона N 44-ФЗ, за исключением случаев, предусмотренных частями 2 и 3 статьи 15 Федерального закона N 44-ФЗ.

В случае применения способа закупки у единственного поставщика (подрядчика, исполнителя) образовательные организации вправе руководствоваться пунктами 4 и 5 статьи 93 Федерального закона N 44-ФЗ.

На основании пункта 2 статьи 15 Федерального закона N 44-ФЗ при наличии правового акта, принятого бюджетным учреждением в соответствии с частью 3 статьи 2 Федерального закона N 223-ФЗ и размещенного до начала года в единой информационной системе, данное учреждение вправе осуществлять закупки в соответствующем году с соблюдением требований, указанных Федеральным законом N 223-ФЗ, и положением о закупке:

1) за счет средств, полученных в качестве дара, в том числе пожертвования (благотворительного пожертвования), по завещанию, грантов, передаваемых безвозмездно и безвозвратно гражданами и юридическими лицами, в том числе иностранными гражданами и иностранными юридическими лицами, а также международными организациями (после получения заключения от Минобрнауки России), получившими право на предоставление грантов на территории Российской Федерации в порядке, установленном законодательством Российской Федерации, субсидий (грантов), предоставляемых на конкурсной основе из соответствующих бюджетов бюджетной системы Российской Федерации, если условиями, определенными грантодателями, не установлено иное;

2) в качестве исполнителя по контракту в случае привлечения на основании договора в ходе исполнения данного контракта иных лиц для поставки товара, выполнения работы или оказания услуги, необходимых для исполнения предусмотренных контрактом обязательств данного учреждения;

3) за счет средств, полученных при осуществлении им иной приносящей доход деятельности от физических лиц, юридических лиц, в том числе в рамках, предусмотренных его учредительным документом основных видов деятельности (за исключением средств, полученных на оказание и оплату медицинской помощи по обязательному медицинскому страхованию).

Автономные учреждения при определении поставщика (подрядчика, исполнителя) руководствуются нормами Федерального закона N 223-ФЗ и Федерального закона N 44-ФЗ.

При этом при предоставлении в соответствии с Бюджетным кодексом Российской Федерации и иными нормативными правовыми актами, регулирующими бюджетные правоотношения, средств из бюджетов бюджетной системы Российской Федерации автономным учреждениям на осуществление капитальных вложений в объекты государственной, муниципальной собственности на такие юридические лица при планировании и осуществлении ими закупок за счет указанных средств распространяются положения Федерального закона N 44-ФЗ, регулирующие отношения, указанные в пунктах 1-3 части 1 статьи 1 Федерального закона N 44-ФЗ.

В соответствии с частью 3 статьи 2 Федерального закона N 223-ФЗ положение о закупке утверждается:

1) высшим органом управления государственной корпорации или государственной компании в случае, если заказчиком выступает государственная корпорация или государственная компания;

2) руководителем унитарного предприятия в случае, если заказчиком выступает государственное унитарное предприятие или муниципальное унитарное предприятие;

3) наблюдательным советом автономного учреждения в случае, если заказчиком выступает автономное учреждение;

4) советом директоров (наблюдательным советом) хозяйственного общества в случае, если заказчиком выступает акционерное общество, либо в случае, когда уставом акционерного общества предусмотрено осуществление функций совета директоров (наблюдательного совета), общим собранием акционеров общества, коллегиальным исполнительным органом общества или, при отсутствии коллегиального исполнительного органа, общим собранием акционеров общества;

5) общим собранием участников общества с ограниченной ответственностью в случае, если заказчиком выступает общество с ограниченной ответственностью, либо в случае, когда утверждение положения о закупке отнесено уставом общества с ограниченной ответственностью к компетенции совета директоров (наблюдательного совета) общества или коллегиального исполнительного органа общества, советом директоров (наблюдательным советом) общества или коллегиальным исполнительным органом общества;

6) органом, осуществляющим функции и полномочия учредителя бюджетного учреждения, в случае, если заказчиком выступает государственное бюджетное учреждение или муниципальное бюджетное учреждение;

7) наблюдательным советом публично-правовой компании в случае, если заказчиком выступает публично-правовая компания.

В соответствии с частью 2.1 статьи 2 Федерального закона N 223-ФЗ Министерством науки и высшего образования Российской Федерации, утверждено Типовое положение о закупке товаров, работ, услуг для нужд бюджетных учреждений, автономных учреждений, унитарных предприятий, подведомственных Министерству науки и высшего образования Российской Федерации (приказ Минобрнауки России от 30 марта 2022 г. N 275, с изменениями, внесенными приказами Министерства науки и высшего образования Российской Федерации от 9 сентября 2022 г. N 877, от 24 апреля 2023 г. N 447) (далее - Типовое положение).

Типовое положение и внесение изменений в него обязательны для применения подведомственными Минобрнауки России бюджетными учреждениями, автономными учреждениями, унитарными предприятиями, положения о закупке которых утверждены в соответствии с типовым положением о закупке.

Иные организации, осуществляющие образовательную деятельность, при определении поставщика (подрядчика, исполнителя) руководствуются положениями гражданского законодательства.

Решение о выборе способа закупки принимается базовой организацией самостоятельно.

Базовая организация включает в конкурсную документацию основные требования к реализации образовательной программы в сетевой форме:

- наименование образовательной программы;

- наименование, планируемых к реализации дисциплин/модулей в организации-участнике;

- количество обучающихся по образовательной программе в сетевой форме в организации-участнике;

- требования к профессорско-преподавательскому составу, которые будут реализовывать образовательную программу в сетевой форме;

- требования к материально-технической базе организации-участника;

- иные требования, относящиеся к реализации образовательной программы в сетевой форме.

По итогам конкурсного отбора Базовая организация:

- определяет организацию(ии)-участника(ов);

- осуществляет финансирование части сетевой образовательной программы в соответствии с условиями, установленными конкурсной документацией;

- обеспечивает финансирование части сетевой образовательной программы как заранее, так и по факту выполненных работ.

3.2.2. Базовая организация может заключать договор о сетевой форме с организацией-участником, обладающей ресурсами.

В этом случае Базовая организация погашает обязательства перед организацией-участником путем:

возмещения затрат;

закупки отдельных компонентов.

В целях определения поставщика (подрядчика, исполнителя) при осуществлении закупок товаров, работ, услуг, направленных на обеспечение реализации части образовательной программы, реализуемой в сетевой форме, образовательные организации руководствуются соответствующим законодательством Российской Федерации, учитывая рекомендации, изложенные в подпункте 3.2.1. настоящих методических рекомендаций, за исключением требований к профессорско-преподавательскому составу.

3.3.1. Налог на прибыль

В соответствии с пунктом 22 части 1 статьи 251 Налогового кодекса Российской Федерации (далее - НК РФ) имущество, безвозмездно полученное государственными (муниципальными) образовательными учреждениями на ведение основных видов деятельности, а также в виде имущества, безвозмездно полученного некоммерческими организациями, осуществляющими образовательную деятельность, не учитывается при определении налоговой базы по налогу на прибыль.

В отношении организаций иной организационно-правовой формы доходы будут признаваться как внереализационный доход в соответствии со статьей 250 НК РФ.

Для Базовой организации перечисление денежных средств на безвозмездной основе из средств от приносящей доход деятельности влечет за собой налоговые последствия. Данные расходы в соответствии с пунктом 16 статьи 270 НК РФ не учитываются для целей налогообложения.

В случае применения механизма возмещение затрат организации участнику по договору реализации образовательной программы в сетевой форме из средств приносящей доход деятельности:

Налогообложение у организации-участника:

При определении налоговой базы не учитываются доходы в виде имущества (включая денежные средства), поступившего поверенному в связи с исполнением обязательств по иному договору, путем возмещения затрат, произведенных поверенным за доверителя, если такие затраты не подлежат включению в состав расходов поверенного в соответствии с условиями заключенных договоров (пункт 9 части 1 статьи 251 НК РФ).

При определении налоговой базы не учитываются расходы в виде имущества (включая денежные средства), переданного поверенным в связи с исполнением обязательств по иному договору, в счет оплаты затрат, произведенных поверенным за доверителя, если такие затраты не подлежат включению в состав расходов поверенного в соответствии с условиями заключенных# (пункт 9 статьи 270 НК РФ).

Налогообложение у базовой организации при определении налоговой базы включается в расход возмещения затрат на основании отчета о выполнении работ.

Согласно пункту 1 статьи 252 НК РФ налогоплательщик уменьшает полученные доходы на сумму произведенных расходов (за исключением расходов, указанных в статье 270 НК РФ).

Расходами признаются обоснованные и документально подтвержденные затраты. Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме.

Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством Российской Федерации или документами, косвенно подтверждающими произведенные расходы (в том числе таможенной декларацией, приказом о командировке, проездными документами, отчетом о выполненной работе в соответствии с договором). Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

3.3.2. Налог на добавленную стоимость

При совместной реализации образовательной программы услуги организации-участника не подлежат налогообложению (освобождены от налогообложения) налогом на добавленную стоимость на основании подпункта 14 пункта 2 статьи 149 НК РФ.

При реализации образовательной программы с участием организаций, обладающих ресурсами, услуги организации-участника (организации, обладающей ресурсами) подлежат налогообложению налогом на добавленную стоимость, в том числе в случае передачи права собственности на товары, результатов выполненных работ, оказания услуг организацией-участником на безвозмездной основе.

______________________________

* абзац первый пункта 1 статьи 15 Федерального закона от 29.12.2012 г. N 273-ФЗ (ред. от 17.02.2023) "Об образовании в Российской Федерации".

** абзац второй пункта 1 статьи 15 Федерального закона от 29.12.2012 г. N 273-ФЗ (ред. от 17.02.2023) "Об образовании в Российской Федерации".

Разработаны методические рекомендации по применению механизмов финансового обеспечения реализации образовательных программ в сетевой форме.

Помимо прочего, указаны виды сетевой формы реализации образовательной программы, особенности уплаты налога на прибыль и НДС.