(1).jpg)

Указание Банка России от 17 апреля 2023 г. № 6411-У "О видах активов, характеристиках видов активов, к которым устанавливаются надбавки к коэффициентам риска, и о применении к указанным видам активов надбавок при определении кредитными организациями нормативов достаточности капитала"

Настоящее Указание на основании части третьей статьи 452, пункта 6 части первой статьи 62 и части первой статьи 72 Федерального закона от 10 июля 2002 года № 86-ФЗ "О Центральном банке Российской Федерации (Банке России)" и в соответствии с решением Совета директоров Банка России (протокол заседания Совета директоров Банка России от 14 апреля 2023 года № ПСД-16) устанавливает виды активов, к которым могут быть установлены надбавки к коэффициентам риска, характеристики указанных видов активов, а также применение к указанным видам активов надбавок при определении кредитными организациями (за исключением небанковских кредитных организаций, имеющих право на осуществление переводов денежных средств без открытия банковских счетов и связанных с ними иных банковских операций) нормативов достаточности капитала, установленных в соответствии с пунктом 6 части первой статьи 62 и частью первой статьи 622 Федерального закона от 10 июля 2002 года № 86-ФЗ "О Центральном банке Российской Федерации (Банке России)".

Глава 1. Общие положения

1.1. Банк России в соответствии с частью третьей статьи 452 Федерального закона от 10 июля 2002 года № 86-ФЗ "О Центральном банке Российской Федерации (Банке России)" (далее - Федеральный закон от 10 июля 2002 года № 86-ФЗ) на основании решения Совета директоров Банка России (далее - Совет директоров) устанавливает надбавки к коэффициентам риска для следующих видов активов:

кредитных требований и требований по получению начисленных (накопленных) процентов по кредитам (займам), предоставленным физическим лицам в рублях на потребительские цели;

кредитных требований и требований по получению начисленных (накопленных) процентов по ипотечным кредитам (займам), предоставленным физическим лицам в рублях в целях, не связанных с осуществлением ими предпринимательской деятельности, по которым исполнение обязательств заемщика обеспечено залогом жилого и (или) нежилого помещения;

кредитных требований и требований по получению начисленных (накопленных) процентов по кредитам (займам), предоставленным физическим лицам в рублях на финансирование по договору участия в долевом строительстве;

кредитных требований и требований по получению начисленных (накопленных) процентов по кредитам (займам), предоставленным физическим лицам в рублях в целях, не связанных с осуществлением ими предпринимательской деятельности, по которым исполнение обязательств заемщика обеспечено залогом автомототранспортного средства;

кредитных требований и требований по получению начисленных (накопленных) процентов по кредитам (займам), предоставленным юридическим лицам в рублях на финансирование операций на рынке недвижимости;

кредитных требований и требований по получению начисленных (накопленных) процентов по кредитам (займам), предоставленным физическим и юридическим лицам в иностранной валюте;

требований по вложениям в долговые ценные бумаги, номинированные в иностранной валюте.

1.2. В целях настоящего Указания кредитные требования и требования по получению начисленных (накопленных) процентов по кредитам (займам), предоставленным физическим лицам на потребительские цели, включают в себя требования по кредитам (займам), предоставленным физическим лицам без определения цели либо в целях приобретения товаров (работ, услуг) для нужд, не связанных с осуществлением предпринимательской деятельности, в том числе:

приобретенные права требования по кредитам (займам);

кредитные требования и требования по получению начисленных (накопленных) процентов по кредитам (займам) с лимитом кредитования, в том числе предоставленным с использованием банковской карты (в частности, на условиях овердрафта);

кредитные требования и требования по получению начисленных (накопленных) процентов по кредитам (займам), предоставленным в целях полного или частичного исполнения обязательств по другим кредитам (займам).

1.3. В целях настоящего Указания кредитные требования и требования по получению начисленных (накопленных) процентов по кредитам (займам), предоставленным физическим лицам на потребительские цели, не включают в себя:

требования по кредитам (займам), исполнение обязательств заемщика по которым обеспечено залогом недвижимости и (или) залогом автомототранспортного средства, а также требования по кредитам (займам), предоставленным физическим лицам на финансирование по договору участия в долевом строительстве;

требования по образовательным кредитам, предоставленным в соответствии со статьей 104 Федерального закона от 29 декабря 2012 года № 273-ФЗ "Об образовании в Российской Федерации", по которым предоставляется государственная поддержка образовательного кредитования в соответствии с постановлением Правительства Российской Федерации от 15 сентября 2020 года № 1448 "О государственной поддержке образовательного кредитования";

требования по кредитам (займам), предоставленным физическому лицу, признаваемому инвалидом в соответствии с Федеральным законом от 24 ноября 1995 года № 181-ФЗ "О социальной защите инвалидов в Российской Федерации" (далее - Федеральный закон от 24 ноября 1995 года № 181-ФЗ), на приобретение технических средств реабилитации и (или) оплату услуг, предусмотренных индивидуальной программой реабилитации и (или) абилитации инвалида, при условии, что стоимость приобретенных инвалидом технических средств реабилитации и (или) оплаченных услуг компенсируется ему в соответствии с приказом Минздравсоцразвития России от 31 января 2011 года № 57н "Об утверждении Порядка выплаты компенсации за самостоятельно приобретенное инвалидом техническое средство реабилитации и (или) оказанную услугу, включая порядок определения ее размера и порядок информирования граждан о размере указанной компенсации"1.

------------------------------

1 Зарегистрирован Минюстом России 3 февраля 2011 года, регистрационный № 19694, с изменениями, внесенными приказом Минздравсоцразвития России от 8 сентября 2011 года № 1028н (зарегистрирован Минюстом России 28 сентября 2011 года, регистрационный № 21912), приказами Минтруда России от 22 января 2014 года № 24н (зарегистрирован Минюстом России 27 марта 2014 года, регистрационный № 31748), от 24 октября 2014 года № 771н (зарегистрирован Минюстом России 2 декабря 2014 года, регистрационный № 35052), от 26 августа 2019 года № 579н (зарегистрирован Минюстом России 11 ноября 2019 года, регистрационный № 56486), от 9 марта 2021 года № 110н (зарегистрирован Минюстом России 30 марта 2021 года, регистрационный № 62915), от 8 октября 2021 года № 693н (зарегистрирован Минюстом России 27 октября 2021 года, регистрационный № 65609), от 30 января 2023 года № 48н (зарегистрирован Минюстом России 3 марта 2023 года, регистрационный № 72525).

------------------------------

1.4. В целях настоящего Указания кредитные требования и требования по получению начисленных (накопленных) процентов по ипотечным кредитам (займам), предоставленным физическим лицам в целях, не связанных с осуществлением ими предпринимательской деятельности, по которым исполнение обязательств заемщика обеспечено залогом жилого и (или) нежилого помещения, включают в себя:

требования по кредитам (займам), обеспеченным ипотекой в соответствии с Федеральным законом от 16 июля 1998 года № 102-ФЗ "Об ипотеке (залоге недвижимости)", если предметом ипотеки являются жилое и (или) нежилое помещение;

требования по кредитам (займам), обеспеченным залогом жилого и (или) нежилого помещения, по которым осуществляется государственная регистрация ипотеки, если с даты предоставления кредита (займа) кредитной организацией заемщику прошло не более 2 месяцев;

требования по кредитам (займам), предоставленным в целях полного или частичного исполнения обязательств по другим кредитам (займам), если в обеспечение исполнения обязательств заемщика по предоставляемым кредитной организацией кредитам (займам) осуществляются заключение и государственная регистрация ипотеки жилого и (или) нежилого помещения и с даты предоставления кредитной организацией таких кредитов (займов) прошло не более 2 месяцев.

1.5. В целях настоящего Указания кредитные требования и требования по получению начисленных (накопленных) процентов по ипотечным кредитам (займам), предоставленным физическим лицам в целях, не связанных с осуществлением ими предпринимательской деятельности, по которым исполнение обязательств заемщика обеспечено залогом жилого и (или) нежилого помещения, не включают в себя:

1.5.1. Требования по кредитам (займам), предоставленным физическим лицам на финансирование по договору участия в долевом строительстве.

1.5.2. Требования по кредитам (займам), предоставленным в соответствии с Федеральным законом от 20 августа 2004 года № 117-ФЗ "О накопительно-ипотечной системе жилищного обеспечения военнослужащих" (далее - Федеральный закон от 20 августа 2004 года № 117-ФЗ).

1.5.3. Требования по кредитам (займам), предоставленным в рублях на приобретение (строительство) жилого помещения, при соблюдении следующих условий:

показатель долговой нагрузки заемщика (далее - ПДН) по таким кредитам (займам), рассчитанный в соответствии с главой 2 настоящего Указания при принятии решения о предоставлении кредита (займа), не превышает 60 процентов и соотношение величины основного долга по таким кредитам (займам) и справедливой стоимости предмета залога, рассчитанное в соответствии с главой 3 настоящего Указания, на дату предоставления кредита (займа) с 1 июня 2023 года не превышает 80 процентов, с 1 января 2024 года не превышает 70 процентов

или

при замене объекта обеспечения в случае регистрации права собственности на объект долевого строительства после завершения его строительства (создания) в соответствии с договором участия в долевом строительстве, заключенным согласно Федеральному закону от 30 декабря 2004 года № 214-ФЗ "Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации" (далее - Федеральный закон от 30 декабря 2004 года № 214-ФЗ), ПДН по таким кредитам (займам), рассчитанный в соответствии с главой 2 настоящего Указания на наиболее позднюю дату к дате замены объекта обеспечения, не превышает 60 процентов и соотношение величины основного долга по таким кредитам (займам) и справедливой стоимости предмета залога, рассчитанное в соответствии с главой 3 настоящего Указания, на дату замены объекта обеспечения с 1 июня 2023 года не превышает 80 процентов, с 1 января 2024 года не превышает 70 процентов

и

в отношении заемщиков по таким кредитам (займам) реализованы меры государственной поддержки в соответствии с одним из следующих постановлений Правительства Российской Федерации:

от 30 декабря 2017 года № 1711 "Об утверждении Правил предоставления субсидий из федерального бюджета акционерному обществу "ДОМ.РФ" в виде вкладов в имущество акционерного общества "ДОМ.РФ", не увеличивающих его уставный капитал, для возмещения российским кредитным организациям и акционерному обществу "ДОМ.РФ" недополученных доходов по выданным (приобретенным) жилищным (ипотечным) кредитам (займам), предоставленным гражданам Российской Федерации, имеющим детей, и Правил возмещения российским кредитным организациям и акционерному обществу "ДОМ.РФ" недополученных доходов по выданным (приобретенным) жилищным (ипотечным) кредитам (займам), предоставленным гражданам Российской Федерации, имеющим детей";

от 7 сентября 2019 года № 1170 "Об утверждении Правил предоставления субсидий акционерному обществу "ДОМ.РФ" на возмещение недополученных доходов и затрат в связи с реализацией мер государственной поддержки семей, имеющих детей, в целях создания условий для погашения обязательств по ипотечным жилищным кредитам (займам) и Положения о реализации мер государственной поддержки семей, имеющих детей, в целях создания условий для погашения обязательств по ипотечным жилищным кредитам (займам)";

от 30 ноября 2019 года № 1567 "Об утверждении Правил предоставления субсидий из федерального бюджета российским кредитным организациям и акционерному обществу "ДОМ.РФ" на возмещение недополученных доходов по выданным (приобретенным) жилищным (ипотечным) кредитам (займам), предоставленным гражданам Российской Федерации на строительство (приобретение) жилого помещения (жилого дома) на сельских территориях (сельских агломерациях)";

от 7 декабря 2019 года № 1609 "Об утверждении условий программы "Дальневосточная ипотека", Правил предоставления субсидий из федерального бюджета акционерному обществу "ДОМ.РФ" в виде вкладов в имущество акционерного общества "ДОМ.РФ", не увеличивающих его уставный капитал, для возмещения российским кредитным организациям и иным организациям недополученных доходов по жилищным (ипотечным) кредитам, предоставленным гражданам Российской Федерации на приобретение или строительство жилых помещений на территориях субъектов Российской Федерации, входящих в состав Дальневосточного федерального округа, и внесении изменений в распоряжение Правительства Российской Федерации от 2 сентября 2015 г. № 1713-р";

от 23 апреля 2020 года № 566 "Об утверждении Правил возмещения кредитным и иным организациям недополученных доходов по жилищным (ипотечным) кредитам (займам), выданным гражданам Российской Федерации в 2020-2024 годах";

от 30 апреля 2022 года № 805 "Об утверждении Правил предоставления субсидий из федерального бюджета акционерному обществу "ДОМ.РФ" в виде вклада в имущество акционерного общества "ДОМ.РФ", не увеличивающего его уставный капитал, на цели возмещения кредитным и иным организациям недополученных доходов по жилищным (ипотечным) кредитам (займам), выданным работникам аккредитованных организаций, осуществляющих деятельность в области информационных технологий, и Правил возмещения кредитным и иным организациям недополученных доходов по жилищным (ипотечным) кредитам (займам), выданным работникам аккредитованных организаций, осуществляющих деятельность в области информационных технологий";

от 31 декабря 2022 года № 2565 "Об утверждении Правил предоставления субсидий из федерального бюджета акционерному обществу "ДОМ.РФ" в виде вкладов в имущество акционерного общества "ДОМ.РФ", не увеличивающих его уставный капитал, на цели возмещения российским кредитным и иным организациям недополученных ими доходов по кредитам (займам), выданным гражданам Российской Федерации для приобретения или строительства жилых помещений на территориях Донецкой Народной Республики, Луганской Народной Республики, Запорожской и Херсонской областей, а также на территориях иных субъектов Российской Федерации, Правил возмещения российским кредитным и иным организациям недополученных ими доходов по кредитам (займам), выданным гражданам Российской Федерации для приобретения или строительства жилых помещений на территориях Донецкой Народной Республики, Луганской Народной Республики, Запорожской и Херсонской областей, а также на территориях иных субъектов Российской Федерации".

1.6. В целях настоящего Указания кредитные требования и требования по получению начисленных (накопленных) процентов по кредитам (займам), предоставленным физическим лицам на финансирование по договору участия в долевом строительстве, включают в себя требования по кредитам (займам), предоставленным физическим лицам на финансирование по договору участия в долевом строительстве, заключенному в соответствии с Федеральным законом от 30 декабря 2004 года № 214-ФЗ, с даты возникновения указанных требований до истечения одного года:

с даты получения разрешения на ввод в эксплуатацию объекта капитального строительства из числа перечисленных в пункте 4 части 1 статьи 20 Федерального закона от 30 декабря 2004 года № 214-ФЗ, признаваемого объектом долевого строительства в соответствии с договором участия в долевом строительстве, на финансирование по которому заемщику был предоставлен кредит (заем), если кредитная организация в соответствии с внутренними документами в целях применения надбавок к коэффициентам риска в отношении требований по кредитам (займам), предоставленным физическим лицам на финансирование по договору участия в долевом строительстве, учитывает сведения о вводе в эксплуатацию объекта долевого строительства;

с даты замены объекта обеспечения в случае регистрации по кредиту (займу), предоставленному на финансирование по договору участия в долевом строительстве, права собственности на объект долевого строительства после завершения его строительства (создания) в соответствии с договором участия в долевом строительстве, заключенным согласно Федеральному закону от 30 декабря 2004 года № 214-ФЗ, если кредитная организация в соответствии с внутренними документами в целях применения надбавок к коэффициентам риска в отношении требований по кредитам (займам), предоставленным физическим лицам на финансирование по договору участия в долевом строительстве, учитывает сведения о государственной регистрации права собственности заемщика на объект долевого строительства.

1.7. В целях настоящего Указания кредитные требования и требования по получению начисленных (накопленных) процентов по кредитам (займам), предоставленным физическим лицам на финансирование по договору участия в долевом строительстве, не включают в себя требования по кредитам (займам), одновременно удовлетворяющим следующим условиям:

ПДН по таким кредитам (займам), рассчитанный в соответствии с главой 2 настоящего Указания при принятии решения о предоставлении кредита (займа), не превышает 60 процентов;

размер первоначального взноса за счет собственных средств заемщика - физического лица по договору участия в долевом строительстве, на финансирование которого предоставлен кредит (заем) в рублях, на дату предоставления кредита (займа) с 1 июня 2023 года составляет 20 процентов от цены договора участия в долевом строительстве и более, с 1 января 2024 года составляет 30 процентов от цены договора участия в долевом строительстве и более;

в отношении заемщиков по таким кредитам (займам) реализованы меры государственной поддержки в соответствии с одним из постановлений Правительства Российской Федерации, указанным в абзацах седьмом - тринадцатом подпункта 1.5.3 пункта 1.5 настоящего Указания.

1.8. В целях настоящего Указания кредитные требования и требования по получению начисленных (накопленных) процентов по кредитам (займам), предоставленным юридическим лицам на финансирование операций на рынке недвижимости, включают в себя:

требования по кредитам (займам), предоставленным юридическим лицам на финансирование строительства и (или) приобретение зданий, сооружений, земельных участков, объектов незавершенного строительства, жилых и нежилых помещений, а также предназначенных для размещения транспортных средств частей зданий или сооружений (машино-мест) (далее -объекты недвижимого имущества), для исполнения обязательств, в том числе по договору участия в долевом строительстве, по предварительному договору купли-продажи, по договору паенакопления, если объекты недвижимого имущества предназначены для продажи, сдачи в аренду или передачи в лизинг;

требования по кредитам (займам), предоставленным в целях полного или частичного погашения требований по кредитам (займам), предусмотренных абзацем вторым настоящего пункта.

1.9. В целях настоящего Указания кредитные требования и требования по получению начисленных (накопленных) процентов по кредитам (займам), предоставленным юридическим лицам на финансирование операций на рынке недвижимости, не включают в себя:

требования по кредитам (займам), предоставленным на финансирование строительства объектов недвижимого имущества по договору, заключенному с органом государственной власти, органом местного самоуправления, государственным или муниципальным учреждением либо унитарным предприятием и предусматривающему передачу указанным лицам объектов недвижимого имущества;

требования по кредитам (займам), предоставленным концессионеру для исполнения обязательств по концессионному соглашению, заключенному в соответствии с Федеральным законом от 21 июля 2005 года № 115-ФЗ "О концессионных соглашениях".

1.10. В целях настоящего Указания требования по вложениям в долговые ценные бумаги, номинированные в иностранной валюте, включают в себя требования:

по учтенным векселям (установленные Планом счетов бухгалтерского учета для кредитных организаций и порядком его применения, предусмотренными приложением к Положению Банка России от 24 ноября 2022 года № 809-П "О Плане счетов бухгалтерского учета для кредитных организаций и порядке его применения"1, балансовые счета (их части) (далее - счета (их части) № № 51214, 51314, 51514, 51217, 51317, 51517, 50505);

------------------------------

1 Зарегистрировано Минюстом России 29 декабря 2022 года, регистрационный № 71867, с изменениями, внесенными Указанием Банка России от 23 марта 2023 года № 6380-У (зарегистрировано Минюстом России 24 апреля 2023 года, регистрационный № 73130).

------------------------------

по облигациям (счета (их части) № № 50107, 50110, 50118, (50121 - 50120), 50208, 50211, 50218, (50221-50220), 50404, 50407, 50418, 50505);

по иным долговым ценным бумагам, которые в соответствии с законодательством (правом) страны их выпуска признаются долговыми ценными бумагами (счета (их части) №№ 50110, 50118, (50121-50120), 50211, 50218, (50221-50220), 50407, 50418, 50505);

возникшие из сделок по покупке (продаже) долговых ценных бумаг, номинированных в иностранной валюте, с одновременным предоставлением контрагенту права отсрочки платежа (поставки ценных бумаг) и включаемые в расчет активов, взвешенных по уровню риска, в соответствии с подпунктом 2.3.24 пункта 2.3 либо подпунктом 3.3.23 пункта 3.3 Инструкции Банка России от 29 ноября 2019 года № 199-И "Об обязательных нормативах и надбавках к нормативам достаточности капитала банков с универсальной лицензией"2 (далее - Инструкция Банка России № 199-И) в отношении сделок с облигациями в части операций с участием кредитных организаций, осуществляющих функции центрального контрагента (счет (часть счета) № 47408);

------------------------------

2 Зарегистрирована Минюстом России 27 декабря 2019 года, регистрационный № 57008, с изменениями, внесенными Указаниями Банка России от 26 марта 2020 года № 5423-У (зарегистрировано Минюстом России 31 марта 2020 года, регистрационный № 57913), от 3 августа 2020 года № 5520-У (зарегистрировано Минюстом России 3 ноября 2020 года, регистрационный № 60730), от 3 августа 2020 года № 5521-У (зарегистрировано Минюстом России 11 сентября 2020 года, регистрационный № 59770), от 12 января 2021 года № 5705-У (зарегистрировано Минюстом России 15 апреля 2021 года, регистрационный № 63150), от 20 апреля 2021 года № 5783-У (зарегистрировано Минюстом России 11 июня 2021 года, регистрационный № 63866), от 18 августа 2021 года № 5886-У (зарегистрировано Минюстом России 21 сентября 2021 года, регистрационный № 65078), от 24 декабря 2021 года № 6040-У (зарегистрировано Минюстом России 26 января 2022 года, регистрационный № 67014), от 17 апреля 2023 года № 6412-У (зарегистрировано Минюстом России 23 мая 2023 года, регистрационный № 73398.

------------------------------

по возврату долговых ценных бумаг, требования по которым перечислены в абзацах втором - пятом настоящего пункта и которые переданы в рамках договоров займа и сделок, совершаемых на возвратной основе с ценными бумагами, переданными без прекращения признания (счета (их части) №№ 459А (кроме счетов №№ 45901, 45902, 45903, 45904, 45915, 45917), 47427, 50118, (50121-50120), 50218, (50221-50220), 50418, 50505).

1.11. В целях настоящего Указания требования по вложениям в долговые ценные бумаги, номинированные в иностранной валюте, не включают в себя:

требования по вложениям в долговые ценные бумаги, включенные в код 8815, предусмотренный приложением 1 к Инструкции Банка России № 199-И (при расчете нормативов достаточности капитала в соответствии с пунктами 2.1 и 2.3 Инструкции Банка России № 199-И);

требования по вложениям в долговые ценные бумаги, включенные в код 8692, предусмотренный приложением 1 к Инструкции Банка России № 199-И (при расчете нормативов достаточности капитала в соответствии с пунктами 3.1 и 3.3 Инструкции Банка России № 199-И).

1.12. Надбавки к коэффициентам риска по видам активов дифференцируются с учетом устанавливаемых Банком России в соответствии с частью третьей статьи 452 Федерального закона от 10 июля 2002 года № 86-ФЗ на основании решения Совета директоров значений следующих характеристик видов активов:

ПДН, рассчитываемого в соответствии с главой 2 настоящего Указания;

полной стоимости потребительского кредита (займа) (далее - ПСК), рассчитываемой в соответствии со статьей 6 Федерального закона от 21 декабря 2013 года № 353-ФЗ "О потребительском кредите (займе)";

соотношения величины основного долга по ипотечному кредиту (займу) и справедливой стоимости предмета залога, рассчитываемого в соответствии с главой 3 настоящего Указания;

размера первоначального взноса за счет собственных денежных средств заемщика - физического лица по договору участия в долевом строительстве, на финансирование которого был предоставлен кредит (заем) в рублях.

1.13. Решения Совета директоров о размерах надбавок к коэффициентам риска и значениях характеристик видов активов публикуются на официальном сайте Банка России в информационно-телекоммуникационной сети "Интернет" (далее - сеть "Интернет") в сроки, установленные частью второй статьи 18 Федерального закона от 10 июля 2002 года № 86-ФЗ. Для оформления решений Совета директоров о размерах надбавок к коэффициентам риска и значениях характеристик видов активов используются рекомендуемые образцы, предусмотренные приложениями 1-6 к настоящему Указанию.

Решение Совета директоров об увеличении надбавок для отдельных видов активов вступает в силу в срок, указанный в этом решении, но не ранее 2 месяцев с даты его опубликования на официальном сайте Банка России в сети "Интернет" и подлежит применению к кредитным требованиям и требованиям по получению начисленных (накопленных) процентов по кредитам (займам), а также к требованиям по вложениям в долговые ценные бумаги, номинированные в иностранной валюте, возникшим начиная со дня вступления в силу этого решения Совета директоров. В иных случаях решение Совета директоров вступает в силу в срок, указанный в этом решении, но не ранее даты его опубликования на официальном сайте Банка России в сети "Интернет".

1.14. Размер надбавки к коэффициентам риска для отдельного вида актива  определяется кредитной организацией с применением кода актива из числа Кодов активов, используемых для определения надбавок к коэффициентам риска (приложение 7 к настоящему Указанию), на основе таблицы из числа образующих матрицу надбавок к коэффициентам риска (приложение 1 к настоящему Указанию), которая соответствует периоду возникновения кредитных требований и требований по получению начисленных (накопленных) процентов по кредитам (займам), а также требований по вложениям в долговые ценные бумаги, номинированные в иностранной валюте.

определяется кредитной организацией с применением кода актива из числа Кодов активов, используемых для определения надбавок к коэффициентам риска (приложение 7 к настоящему Указанию), на основе таблицы из числа образующих матрицу надбавок к коэффициентам риска (приложение 1 к настоящему Указанию), которая соответствует периоду возникновения кредитных требований и требований по получению начисленных (накопленных) процентов по кредитам (займам), а также требований по вложениям в долговые ценные бумаги, номинированные в иностранной валюте.

При определении кредитной организацией кода актива его характеристики из числа указанных в пункте 1.12 настоящего Указания применяются в значениях, определенных в зависимости от диапазона значений, соответствующего характеристикам данного актива, и периода, в котором возникли кредитные требования и требования по получению начисленных (накопленных) процентов по кредитам (займам), а также требования по вложениям в долговые ценные бумаги, номинированные в иностранной валюте (приложения 2-6 к настоящему Указанию).

1.15. Для учета надбавок к коэффициентам риска при расчете каждого из нормативов достаточности капитала H1.i (за исключением норматива достаточности собственных средств (капитала) с учетом взвешивания активов по уровню риска 100 процентов (далее - норматив финансового рычага (H1.4) кредитные организации рассчитывают итоговый результат применения надбавок к коэффициентам риска в соответствии с пунктом 1.16 настоящего Указания, который включается в знаменатель формулы расчета нормативов достаточности капитала кредитных организаций, установленной подпунктом 2.1.1 пункта 2.1 либо подпунктом 3.1.1 пункта 3.1 Инструкции Банка России № 199-И, с использованием кода 8769.i.

1.16. Для активов, по которым величина кредитного риска рассчитывается в соответствии с пунктами 2.1 и 2.3 либо пунктами 3.1 и 3.3 Инструкции Банка России № 199-И, итоговый результат применения надбавок к коэффициентам риска равен значению показателя "SUM

",

",

где:

- надбавка к коэффициенту риска для i-го актива, определяемого в соответствии с пунктом 2.3 либо пунктом 3.3 Инструкции Банка России № 199-И и включаемого в расчет кода 8769.i (далее - i-й актив);

- надбавка к коэффициенту риска для i-го актива, определяемого в соответствии с пунктом 2.3 либо пунктом 3.3 Инструкции Банка России № 199-И и включаемого в расчет кода 8769.i (далее - i-й актив);

- i-й актив;

- i-й актив;

- величина сформированных резервов на возможные потери или резервов на возможные потери по ссудам, ссудной и приравненной к ней задолженности i-го актива.

- величина сформированных резервов на возможные потери или резервов на возможные потери по ссудам, ссудной и приравненной к ней задолженности i-го актива.

При расчете каждого из нормативов достаточности капитала H1.i, за исключением норматива финансового рычага (H1.4), в расчет показателя "SUM

" не включаются:

" не включаются:

кредитные требования и требования по получению начисленных (накопленных) процентов, по которым величина риска рассчитывается в соответствии с пунктом 2.6 Инструкции Банка России № 199-И (при расчете нормативов достаточности капитала в соответствии с пунктами 2.1 и 2.3 либо пунктами 3.1 и 3.3 Инструкции Банка России № 199-И);

требования по активам (их части), относимым к I-III группам активов в соответствии с подпунктами 2.3.1-2.3.3 пункта 2.3 Инструкции Банка России № 199-И (при расчете нормативов достаточности капитала в соответствии с пунктами 2.1 и 2.3 Инструкции Банка России № 199-И);

кредитные требования и требования по получению начисленных (накопленных) процентов, указанные в абзацах шестом - девятом и двенадцатом подпункта 3.1.1 пункта 3.1 Инструкции Банка России № 199-И (при расчете нормативов достаточности капитала в соответствии с пунктами 3.1 и 3.3 Инструкции Банка России № 199-И);

кредитные требования и требования по получению начисленных (накопленных) процентов, которые в соответствии с Инструкцией Банка России № 199-И включаются в коды 8945.1, 8945.2, 8945.0 (при расчете нормативов достаточности капитала в соответствии с пунктами 3.1 и 3.3 Инструкции Банка России № 199-И);

требования по активам (их части), по которым расчет величины кредитного риска осуществляется на основе внутренних рейтингов в соответствии с Положением Банка России от 6 августа 2015 года № 483-П "О порядке расчета величины кредитного риска на основе внутренних рейтингов"1 (при расчете нормативов достаточности капитала в соответствии с пунктами 2.1 и 2.3 либо пунктами 3.1 и 3.3 Инструкции Банка России № 199-И);

------------------------------

1 Зарегистрировано Минюстом России 25 сентября 2015 года, регистрационный № 38996, с изменениями, внесенными Указаниями Банка России от 1 декабря 2015 года № 3869-У (зарегистрировано Минюстом России 22 декабря 2015 года, регистрационный № 40193), от 10 марта 2019 года № 5091-У (зарегистрировано Минюстом России 10 июня 2019 года, регистрационный № 54896), от 27 февраля 2020 года № 5404-У (зарегистрировано Минюстом России 31 марта 2020 года, регистрационный № 57915), от 15 апреля 2020 года № 5442-У (зарегистрировано Минюстом России 29 апреля 2020 года, регистрационный № 58242), от 12 января 2021 года № 5705-У (зарегистрировано Минюстом России 15 апреля 2021 года, регистрационный № 63150), от 20 апреля 2021 года № 5783-У (зарегистрировано Минюстом России 11 июня 2021 года, регистрационный № 63866), от 6 июля 2021 года № 5849-У (зарегистрировано Минюстом России 9 августа 2021 года, регистрационный № 64580).

------------------------------

кредитные требования и требования по получению начисленных (накопленных) процентов, по которым величина надбавки к коэффициентам риска применяется в соответствии с Указанием Банка России от 24 декабря 2021 года № 6037-У "О видах кредитов (займов), в отношении которых могут быть установлены макропруденциальные лимиты, о характеристиках указанных кредитов (займов), о порядке установления и применения макропруденциальных лимитов в отношении указанных кредитов (займов), о факторах риска увеличения долговой нагрузки заемщиков - физических лиц, а также о порядке применения мер, предусмотренных частью пятой статьи 456 Федерального закона от 10 июля 2002 года № 86-ФЗ "О Центральном банке Российской Федерации (Банке России)"1.

------------------------------

1 Зарегистрировано Минюстом России 26 января 2022 года, регистрационный № 67013, с изменениями, внесенными Указанием Банка России от 17 апреля 2023 года № 6413-У (зарегистрировано Минюстом России 23 мая 2023 года, регистрационный № 73400).

------------------------------

1.17. В случае если для отдельного вида актива коэффициент риска  , определяемый в соответствии с пунктами 2.1 и 2.3 либо пунктами 3.1 и 3.3 Инструкции Банка России № 199-И, превышает 100 процентов, при расчете показателя

, определяемый в соответствии с пунктами 2.1 и 2.3 либо пунктами 3.1 и 3.3 Инструкции Банка России № 199-И, превышает 100 процентов, при расчете показателя

"SUM

" надбавка к коэффициенту риска по отдельному виду актива

" надбавка к коэффициенту риска по отдельному виду актива  заменяется на показатель "П х i", который принимает одно из следующих значений:

заменяется на показатель "П х i", который принимает одно из следующих значений:

, если надбавка к коэффициенту риска по i-му активу

, если надбавка к коэффициенту риска по i-му активу  превышает значение показателя "

превышает значение показателя " ";

";

0 (ноль), если надбавка к коэффициенту риска по i-му активу  меньше или равна значению показателя "

меньше или равна значению показателя " ".

".

1.18. Надбавки к коэффициентам риска по отдельному виду актива  не могут превышать величину "

не могут превышать величину "  ".

".

Глава 2. Показатель долговой нагрузки заемщика

2.1. Значение характеристики видов активов ПДН, указанной в пункте 1.12 настоящего Указания, рассчитывается с учетом следующих положений:

2.1.1. Кредитная организация рассчитывает ПДН по кредиту (займу), предоставленному физическому лицу, по каждому заемщику при принятии кредитной организацией решения о предоставлении кредита (займа) в сумме (с лимитом кредитования) 10 тысяч рублей и более или в эквивалентной сумме в иностранной валюте по официальному курсу иностранной валюты по отношению к рублю, установленному Банком России в соответствии с пунктом 15 статьи 4 Федерального закона от 10 июля 2002 года № 86-ФЗ (далее - курс иностранной валюты, установленный Банком России), на дату расчета ПДН либо курсу иностранной валюты по отношению к рублю, установленному в соответствии со статьей 317 Гражданского кодекса Российской Федерации соглашением сторон (далее - курс иностранной валюты, установленный соглашением сторон) и действующему на дату расчета ПДН, а также при принятии кредитной организацией:

для кредитов (займов) с лимитом кредитования, в том числе предоставленных с использованием банковской карты, - решения об увеличении лимита кредитования (если сумма лимита кредитования будет равна 10 тысячам рублей и более или эквивалентна сумме в иностранной валюте по курсу иностранной валюты, установленному Банком России, на дату расчета ПДН или курсу иностранной валюты, установленному соглашением сторон и действующему на дату расчета ПДН), о продлении срока действия договора кредита (займа);

для иных кредитов (займов) - решения об увеличении размера среднемесячного платежа (за исключением случаев, предусмотренных условиями договора кредита (займа), действующими на дату заключения договора кредита (займа), определяемого в соответствии с пунктом 2.2 (в случае принятия кредитной организацией решения, предусмотренного подпунктом 2.1.7 настоящего пункта) либо пунктом 2.3 (в случае принятия кредитной организацией решения, предусмотренного подпунктом 2.1.8 настоящего пункта) настоящего Указания, об изменении валюты кредита (займа).

Кредитная организация вправе не рассчитывать ПДН при обращении заемщика с требованием об изменении условий договора кредита (займа),

предусматривающим либо приостановление исполнения заемщиком своих обязательств, либо уменьшение размера платежей заемщика на срок, определенный заемщиком, в соответствии со статьей 61-1 Федерального закона от 21 декабря 2013 года № 353-ФЗ "О потребительском кредите (займе)".

Кредитная организация рассчитывает ПДН не позднее даты принятия решения, предусмотренного абзацами первым - третьим настоящего подпункта.

В случае если кредитная организация установила во внутренних документах периодичность расчета ПДН и (или) случаи, наступление которых влечет за собой необходимость расчета ПДН в течение срока действия договора кредита (займа), за исключением случаев, указанных в абзацах первом - третьем настоящего подпункта, кредитная организация использует ПДН, рассчитанный на наиболее позднюю дату.

Кредитная организация, которой были переданы права требования по кредитам (займам) (далее - текущий кредитор), вправе не рассчитывать ПДН по таким кредитам (займам), если текущим кредитором с даты приобретения прав требования не принималось решение, предусмотренное абзацем вторым или абзацем третьим настоящего подпункта.

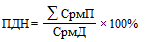

2.1.2. Значение ПДН рассчитывается в процентах с округлением по математическому методу с точностью до одного знака после запятой по следующей формуле:

,

,

где:

- сумма среднемесячных платежей по всем кредитам и займам заемщика, определяемая в соответствии с пунктом 2.2 (в случае принятия кредитной организацией решения, предусмотренного подпунктом 2.1.7 настоящего пункта) либо пунктом 2.3 (в случае принятия кредитной организацией решения, предусмотренного подпунктом 2.1.8 настоящего пункта) настоящего Указания;

- сумма среднемесячных платежей по всем кредитам и займам заемщика, определяемая в соответствии с пунктом 2.2 (в случае принятия кредитной организацией решения, предусмотренного подпунктом 2.1.7 настоящего пункта) либо пунктом 2.3 (в случае принятия кредитной организацией решения, предусмотренного подпунктом 2.1.8 настоящего пункта) настоящего Указания;

СрмД - величина среднемесячного дохода заемщика, определяемая в соответствии с пунктом 2.4 либо пунктом 2.5 настоящего Указания (в случае принятия кредитной организацией решения о применении при определении величины среднемесячного дохода заемщика подхода, предусмотренного пунктом 2.5 настоящего Указания (далее - модельный подход), в целях расчета ПДН).

2.1.3. Кредитная организация самостоятельно определяет методику расчета ПДН в части, не противоречащей требованиям настоящей главы, в соответствии с характером и масштабами совершаемых ею операций, уровнем и сочетанием рисков, а также с учетом доступности и качества информации, используемой при расчете ПДН.

Методика расчета ПДН, а также вносимые в нее изменения должны быть утверждены единоличным или коллегиальным исполнительным органом (уполномоченным лицом или органом) кредитной организации.

При наличии в методике расчета ПДН ссылок на иные внутренние документы кредитной организации к методике расчета ПДН прилагаются копии таких документов.

2.1.4. В случае если используемая кредитной организацией при расчете ПДН информация, полученная из разных источников, различается, кредитная организация использует для расчета ПДН информацию, которая в соответствии с критериями, установленными в методике расчета ПДН, оценивается ею как достоверная и актуальная.

2.1.5. Наименование (наименования) бюро кредитных историй, информация из которого (которых) используется при расчете ПДН, должно быть указано (должны быть указаны) во внутренних документах кредитной организации.

2.1.6. Кредитная организация должна хранить рассчитанное значение ПДН, а также все данные, которые были использованы ею при расчете ПДН, не менее 5 лет с даты расчета ПДН.

2.1.7. В случае если кредитная организация приняла решение использовать информацию, содержащуюся в кредитном отчете, предоставляемом бюро кредитных историй по запросу кредитной организации в соответствии со статьей 6 Федерального закона от 30 декабря 2004 года № 218-ФЗ "О кредитных историях" (далее соответственно - Федеральный закон от 30 декабря 2004 года № 218-ФЗ, кредитный отчет), сумма среднемесячных платежей по всем кредитам и займам заемщика определяется в соответствии с пунктом 2.2 настоящего Указания (далее - среднемесячные платежи в соответствии с кредитными отчетами).

2.1.8. В случае если кредитная организация приняла решение использовать сведения о среднемесячных платежах, полученные кредитной организацией из всех квалифицированных бюро кредитных историй в соответствии с частью 1 статьи 62 Федерального закона от 30 декабря 2004 года № 218-ФЗ, сумма среднемесячных платежей по всем кредитам и займам заемщика определяется в соответствии с пунктом 2.3 настоящего Указания (далее - среднемесячные платежи в соответствии со сведениями КБКИ о среднемесячных платежах).

2.1.9. При расчете ПДН сумма среднемесячных платежей по кредитам и займам в иностранной валюте, определяемая в соответствии с пунктом 2.2 (в случае принятия кредитной организацией решения, предусмотренного подпунктом 2.1.7 настоящего пункта) либо пунктом 2.3 (в случае принятия кредитной организацией решения, предусмотренного подпунктом 2.1.8 настоящего пункта) настоящего Указания, пересчитывается в рубли по курсу иностранной валюты, установленному Банком России, на дату расчета ПДН либо курсу иностранной валюты, установленному соглашением сторон и действующему на дату расчета ПДН.

2.1.10. Кредитная организация обязана определять величину среднемесячного дохода заемщика в соответствии со стандартным подходом, установленным пунктом 2.4 настоящего Указания (далее - стандартный подход), за исключением случая, предусмотренного подпунктом 2.1.11 настоящего пункта.

2.1.11. Кредитная организация вправе принять решение о применении модельного подхода в целях расчета ПДН по кредитам (займам), требования по которым предусмотрены пунктом 1.2 настоящего Указания, в сумме (с лимитом кредитования), не превышающей (не превышающим) 1 миллион рублей.

Включаемая кредитной организацией в расчет ПДН величина среднемесячного дохода каждого заемщика, определенная с применением модельного подхода, должна соответствовать величине среднемесячного дохода, рассчитанной кредитной организацией с использованием моделей оценки дохода заемщика. При этом включаемая в расчет ПДН величина среднемесячного дохода каждого заемщика не может превышать 400 тысяч рублей.

В случае если условиями кредита (займа), заявление о предоставлении которого принято кредитной организацией к рассмотрению и (или) индивидуальные условия предоставления которого переданы кредитной организацией заемщику (далее - предоставляемый кредит (заем), предусмотрена солидарная ответственность заемщика и другого физического лица (других физических лиц) (далее - созаемщик), кредитная организация вправе в целях расчета ПДН определять величины среднемесячного дохода заемщика и созаемщика (созаемщиков) с использованием модельного подхода, а также определять величину совокупного среднемесячного дохода заемщика и созаемщика (созаемщиков).

Информация о принятом решении доводится кредитной организацией до Банка России путем направления уведомления, содержащего информацию о готовности кредитной организации применять модельный подход при определении величины среднемесячного дохода заемщика в целях расчета ПДН, предусмотренного подпунктом 2.5.1 пункта 2.5 настоящего Указания.

2.2. Размеры среднемесячных платежей в соответствии с кредитными отчетами определяются с учетом следующего:

2.2.1. Кредитная организация включает в расчет суммы среднемесячных платежей по всем кредитам и займам заемщика следующие среднемесячные платежи:

среднемесячные платежи по предоставляемому кредиту (займу);

среднемесячные платежи по всем договорам кредита (займа), заключенным заемщиком и действующим на дату расчета ПДН, включая договоры, заключенные заемщиком с другими кредиторами (заимодавцами). В случае если указанными договорами предусмотрено наличие созаемщиков, кредитная организация вправе уменьшить размер среднемесячного платежа по ним на сумму, пропорциональную среднемесячному доходу созаемщика (созаемщиков), рассчитанному в соответствии с требованиями настоящей главы;

среднемесячные платежи по каждому договору кредита (займа), заключенному созаемщиком (созаемщиками), включая договоры, заключенные созаемщиком (созаемщиками) с другими кредиторами (заимодавцами), если наличие созаемщика (созаемщиков) предусмотрено условиями предоставляемого кредита (займа) и кредитная организация в целях расчета ПДН реализовала право определять совокупный среднемесячный доход заемщика и созаемщика (созаемщиков) в соответствии с требованиями настоящей главы;

среднемесячные платежи по кредитам (займам), по которым заемщик выступает поручителем, в случае возникновения у такого заемщика обязанности исполнить обязательства заемщика по договору кредита (займа), по которому он выступает поручителем, при условии, что в отношении поручителя как субъекта кредитной истории начинает формироваться основная часть кредитной истории в полном объеме в соответствии с частью 15 статьи 4 Федерального закона от 30 декабря 2004 года № 218-ФЗ.

При расчете размеров среднемесячных платежей по кредитам (займам), по которым заемщик выступает поручителем, кредитная организация в соответствии с требованиями настоящего пункта включает в расчет размера среднемесячного платежа сумму просроченной задолженности по кредиту (займу) в объеме обязательства поручителя.

В расчет суммы среднемесячных платежей по всем кредитам и займам заемщика не включаются платежи по кредитам (займам), предоставленным в соответствии с Федеральным законом от 20 августа 2004 года № 117-ФЗ, а также в соответствии со статьей 11 Федерального закона от 24 ноября 1995 года № 181-ФЗ (при наличии у кредитной организации информации о наличии у заемщика указанных платежей).

2.2.2. Расчет ПДН должен быть произведен кредитной организацией не позднее пятого рабочего дня после дня получения кредитного отчета.

Временной интервал между датой расчета ПДН и датой предоставления кредита (займа), за исключением ипотечного кредита (займа) и кредита (займа) с лимитом кредитования, в том числе предоставляемого с использованием банковской карты, не должен превышать 31 календарный день.

Временной интервал между датой расчета ПДН и датой заключения договора ипотечного кредита (займа) или договора кредита (займа) с лимитом кредитования, в том числе предоставляемого с использованием банковской карты, и (или) временной интервал между датой расчета ПДН и датой акцепта заемщиком предложения по увеличению лимита по банковской карте не должны превышать 31 календарный день.

В случае принятия в течение временных интервалов, предусмотренных абзацами вторым и третьим настоящего подпункта, решения об уменьшении суммы и (или) лимита предоставляемого кредита (займа) кредитная организация вправе с соблюдением указанных временных интервалов скорректировать значение ПДН и в целях определения суммы среднемесячных платежей по всем кредитам и займам заемщика использовать сведения из кредитных отчетов, которые были использованы ею для расчета ПДН.

2.2.3. Кредитная организация рассчитывает размеры среднемесячных платежей по кредитам (займам), предоставленным этой кредитной организацией, или предоставляемому кредиту (займу) с использованием графика платежей по кредиту (займу) и (или) методов оценки средней величины ежемесячного платежа за период с даты предоставления кредита (займа) или даты расчета ПДН по предусмотренную договором дату полного исполнения обязательств по кредиту (займу).

Порядок расчета размеров среднемесячных платежей по кредитам (займам), предоставленным кредитной организацией, или предоставляемому кредиту (займу), в том числе методы оценки средней величины ежемесячного платежа, должен быть отражен в методике расчета ПДН.

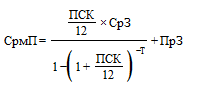

2.2.4. Кредитная организация рассчитывает размеры среднемесячных платежей по кредитам и займам, предоставленным другими кредиторами (заимодавцами), за исключением кредитов (займов), предоставляемых с использованием банковских карт, по формуле:

,

,

где:

СрмП - среднемесячный платеж по кредиту (займу);

ПСК - полная стоимость потребительского кредита (займа) в соответствии с договором кредита (займа), указанная в кредитном отчете, в процентах годовых;

СрЗ - сумма срочной задолженности по договору кредита (займа) без учета задолженности по процентным платежам, просроченной задолженности по договору кредита (займа), включающей в себя сумму просроченной задолженности по основному долгу и по уплате начисленных (накопленных) процентов, а также иные просроченные платежи, определенная с использованием информации, указанной в кредитном отчете;

ПрЗ - сумма просроченной задолженности по договору кредита (займа), включающая в себя сумму просроченной задолженности по основному долгу и по уплате начисленных (накопленных) процентов, а также иные просроченные платежи, определенная с использованием информации, указанной в кредитном отчете;

Т - количество месяцев, оставшихся до погашения кредита (займа), определенное с использованием информации, указанной в кредитном отчете. В случае если фактический срок до погашения кредита (займа) составляет целое число месяцев и (или) несколько дней, срок до погашения округляется в большую сторону до ближайшего целого числа месяцев.

В случае наличия в кредитном отчете информации об имеющейся просроченной задолженности по кредиту (займу), срок погашения которого истек на дату предоставления этого кредитного отчета, размер среднемесячного платежа принимается равным сумме просроченной задолженности по указанному договору кредита (займа), определенной с использованием информации, содержащейся в кредитном отчете.

2.2.5. В случае отсутствия в кредитном отчете информации о ПСК, за исключением ипотечных кредитов (займов), кредитная организация при расчете размеров среднемесячных платежей по кредитам (займам) в соответствии с подпунктом 2.2.4 настоящего пункта использует одно из следующих значений ПСК:

среднерыночное значение ПСК, опубликованное на сайте Банка России в сети "Интернет" в соответствии с пунктом 6 Указания Банка России от 1 апреля 2019 года № 5112-У "О порядке определения Банком России категорий потребительских кредитов (займов) и о порядке ежеквартального расчета и опубликования среднерыночного значения полной стоимости потребительского кредита (займа) в процентах годовых"1 (далее - среднерыночное значение ПСК, опубликованное Банком России), для категории потребительских кредитов (займов), которая соответствует условиям договора кредита (займа) и календарному кварталу, в котором был заключен договор кредита (займа);

------------------------------

1 Зарегистрировано Минюстом России 29 апреля 2019 года, регистрационный № 54552.

------------------------------

среднерыночное значение ПСК, опубликованное Банком России в календарном квартале, следующем за календарным кварталом, в котором был заключен договор кредита (займа), в случае отсутствия среднерыночного значения ПСК, опубликованного Банком России в календарном квартале, в котором был заключен договор кредита (займа);

среднеарифметическое значение ПСК или процентной ставки, рассчитанное кредитной организацией на основе доступных рыночных значений ПСК или процентных ставок по кредитам (займам), заключенным на аналогичных условиях в календарном квартале, в котором был заключен договор кредита (займа), в случае отсутствия среднерыночного значения ПСК, опубликованного Банком России, по категориям потребительских кредитов (займов), соответствующим условиям договора кредита (займа).

2.2.6. В случае отсутствия в кредитном отчете информации о полной стоимости ипотечного кредита (займа), обязательства заемщика по которому обеспечены залогом жилого помещения, кредитная организация при расчете размеров среднемесячных платежей по кредитам (займам) в соответствии с подпунктом 2.2.4 настоящего пункта:

принимает значение ПСК равным публикуемой на официальном сайте Банка России в сети "Интернет" средневзвешенной ставке по ипотечным кредитам (займам), выданным в течение месяца, либо

использует среднеарифметическое значение ПСК или процентной ставки по кредитам (займам), определенное в соответствии с абзацем четвертым подпункта 2.2.5 настоящего пункта, в случае отсутствия в календарном месяце, в котором был заключен договор кредита (займа), публикуемой на официальном сайте Банка России в сети "Интернет" средневзвешенной ставки по ипотечным кредитам, выданным в течение месяца.

2.2.7. Кредитная организация рассчитывает размеры среднемесячных платежей по кредитам (займам), предоставляемым другими кредиторами (заимодавцами) с использованием банковских карт, в том числе на условиях овердрафта, по одной из следующих формул:

или

,

,

где:

СрмП - среднемесячный платеж по кредиту (займу);

ПЛ - установленный лимит кредитования, указанный в кредитном отчете;

ПрЗ - сумма просроченной задолженности по договору кредита (займа), включающая в себя сумму просроченной задолженности по основному долгу и по уплате начисленных (накопленных) процентов, а также иные просроченные платежи, определенная с использованием информации, указанной в кредитном отчете;

ТЗ - сумма срочной текущей задолженности по договору кредита (займа) на дату последнего платежа, указанная в кредитном отчете.

2.2.8. При расчете размеров среднемесячных платежей по кредитам и займам, по которым исполнение обязательств или их части будет осуществлено заемщиком денежными средствами, полученными по предоставляемому кредиту (займу) (далее - рефинансируемые кредиты (займы), сумма срочной задолженности, предусмотренная абзацем шестым подпункта 2.2.4 настоящего пункта, сумма срочной текущей задолженности, предусмотренная абзацем девятым подпункта 2.2.7 настоящего пункта, и (или) сумма просроченной задолженности, предусмотренная абзацем седьмым подпункта 2.2.4 и абзацем восьмым подпункта 2.2.7 настоящего пункта, уменьшаются на величину обязательства (его части), исполнение которого (которой) будет осуществлено заемщиком денежными средствами, полученными по предоставляемому кредиту (займу), при условии, что кредитная организация контролирует использование заемщиком предоставленных по кредиту (займу) денежных средств в соответствии с внутренними документами кредитной организации.

В случае если кредитная организация по результатам контроля использования заемщиком денежных средств по предоставляемому кредиту (займу) установит, что заемщик не исполнил обязательства (часть обязательств) по рефинансируемым кредитам (займам), кредитная организация при повторном расчете ПДН вправе оценивать величину среднемесячного дохода заемщика с учетом положений подпункта 2.4.2 пункта 2.4 настоящего Указания.

2.2.9. Кредитная организация вправе рассчитывать размеры среднемесячных платежей по кредитам и займам по договорам, заключенным заемщиком с другими кредиторами (заимодавцами), способом, отличным от установленного подпунктами 2.2.4 и 2.2.7 настоящего пункта, если такой расчет позволяет достоверно и актуально определить сумму среднемесячных платежей по всем кредитам и займам заемщика, используя документально подтвержденную информацию, которая в соответствии с критериями, установленными в методике расчета ПДН, оценивается как достоверная и актуальная.

При расчете размеров среднемесячных платежей по кредитам и займам по договорам, заключенным заемщиком с другими кредиторами (заимодавцами), в качестве документально подтвержденной информации принимаются предоставленный заемщиком и подписанный кредитором (заимодавцем) график погашения кредита (займа), и (или) подписанное заемщиком заявление о предоставлении кредита с подписанным заемщиком подтверждением достоверности содержащейся в заявлении информации, и (или) иные документы, предоставленные кредиторами (заимодавцами) и подтверждающие расчет размера среднемесячного платежа или отсутствие задолженности.

2.3. Размеры среднемесячных платежей в соответствии со сведениями КБКИ о среднемесячных платежах определяются с учетом следующего:

2.3.1. Кредитная организация включает в расчет суммы среднемесячных платежей по всем кредитам и займам заемщика следующие среднемесячные платежи:

среднемесячные платежи по предоставляемому кредиту (займу), размеры которых рассчитаны в соответствии с подпунктом 2.3.4 настоящего пункта;

среднемесячные платежи по всем кредитам и займам заемщика, в том числе по кредитам (займам), по которым заемщик выступает поручителем, в случае возникновения у такого заемщика обязанности исполнить обязательства заемщика по договору кредита (займа), по которому он выступает поручителем, сведения о которых получены кредитной организацией из квалифицированных бюро кредитных историй в соответствии с частью 1 статьи 62 Федерального закона от 30 декабря 2004 года № 218-ФЗ (далее - сведения КБКИ о среднемесячных платежах), за исключением случаев, предусмотренных подпунктами 2.3.5-2.3.7 настоящего пункта. В случае если в соответствии с кредитным отчетом и (или) иной документально подтвержденной информацией, предусмотренной абзацем вторым подпункта 2.3.7 настоящего пункта, условиями договоров кредита (займа), заключенных заемщиком и действующих на дату расчета ПДН, включая договоры кредита (займа), заключенные заемщиком с другими кредиторами (заимодавцами), предусмотрена солидарная ответственность заемщика и созаемщика (созаемщиков), кредитная организация вправе уменьшить размер среднемесячного платежа по таким договорам кредита (займа) на сумму, пропорциональную среднемесячному доходу созаемщика (созаемщиков), рассчитанному в соответствии с требованиями настоящей главы;

среднемесячные платежи по всем кредитам и займам созаемщика (созаемщиков), в том числе по кредитам (займам), по которым созаемщик выступает поручителем, в случае возникновения у такого созаемщика обязанности исполнить обязательства заемщика по договору кредита (займа), по которому он выступает поручителем, указанные в сведениях КБКИ о среднемесячных платежах (за исключением случаев, предусмотренных подпунктами 2.3.5-2.3.7 настоящего пункта), если наличие созаемщика (созаемщиков) предусмотрено условиями предоставляемого кредита (займа) и кредитная организация в целях расчета ПДН реализовала право определять совокупный среднемесячный доход заемщика и созаемщика (созаемщиков) в соответствии с требованиями настоящей главы.

В расчет суммы среднемесячных платежей по всем кредитам и займам заемщика не включаются платежи по кредитам (займам), предоставленным в соответствии с Федеральным законом от 20 августа 2004 года № 117-ФЗ, а также в соответствии со статьей 11 Федерального закона от 24 ноября 1995 года № 181-ФЗ (при наличии у кредитной организации информации о наличии у заемщика указанных платежей).

2.3.2. При использовании для расчета суммы среднемесячных платежей по всем кредитам и займам заемщика (созаемщика) сведений КБКИ о среднемесячных платежах кредитная организация сопоставляет сведения о среднемесячных платежах на предмет выявления дублирующих (идентичных) записей в отношении обязательств заемщика (созаемщика) по одному договору кредита (займа) на основании уникального идентификатора договора (сделки), присвоенного в соответствии с подпунктом "о" пункта 2 части 3 статьи 4 Федерального закона от 30 декабря 2004 года № 218-ФЗ. Сведения о среднемесячном платеже в отношении обязательств заемщика (созаемщика) по одному договору кредита (займа) в расчете суммы среднемесячных платежей по всем кредитам и займам заемщика (созаемщика) должны учитываться однократно.

2.3.3. Расчет ПДН должен быть произведен кредитной организацией не позднее пятого рабочего дня после дня получения сведений КБКИ о среднемесячных платежах.

Временной интервал между датой расчета ПДН и датой предоставления кредита (займа), за исключением ипотечного кредита (займа) и кредита (займа) с лимитом кредитования, в том числе предоставляемого с использованием банковской карты, не должен превышать 31 календарный день.

Временной интервал между датой расчета ПДН и датой заключения договора ипотечного кредита (займа) или договора кредита (займа) с лимитом кредитования, в том числе предоставляемого с использованием банковской карты, и (или) временной интервал между датой расчета ПДН и датой акцепта заемщиком предложения по увеличению лимита по банковской карте не должны превышать 31 календарный день.

В случае принятия в течение временных интервалов, предусмотренных абзацами вторым и третьим настоящего подпункта, решения об уменьшении суммы и (или) лимита предоставляемого кредита (займа) кредитная организация вправе с соблюдением указанных временных интервалов скорректировать значение ПДН и в целях определения суммы среднемесячных платежей по всем кредитам и займам заемщика использовать сведения КБКИ о среднемесячных платежах, которые были использованы ею для расчета ПДН.

2.3.4. Кредитная организация рассчитывает размер среднемесячного платежа по предоставляемому кредиту (займу) с использованием установленных в методике расчета ПДН методов оценки средней величины ежемесячного платежа за период с предполагаемой даты предоставления кредита (займа) или даты расчета ПДН по предполагаемую дату полного исполнения обязательств по кредиту (займу).

2.3.5. Кредитная организация при расчете ПДН в соответствии с положениями абзацев второго и третьего подпункта 2.1.1 пункта 2.1 настоящего Указания рассчитывает размер среднемесячного платежа по кредиту (займу), ранее предоставленному этой кредитной организацией, в порядке, установленном Банком России в соответствии с пунктом 12 статьи 3 Федерального закона от 30 декабря 2004 года № 218-ФЗ, и учитывает полученную величину среднемесячного платежа в расчете суммы среднемесячных платежей по всем кредитам и займам заемщика (созаемщика).

Кредитная организация при расчете ПДН в соответствии с положениями абзацев второго и третьего подпункта 2.1.1 пункта 2.1 настоящего Указания не учитывает сведения КБКИ о среднемесячном платеже в отношении обязательств заемщика (созаемщика) по кредиту (займу), в отношении которого рассчитывается ПДН, в расчете суммы среднемесячных платежей по всем кредитам и займам заемщика (созаемщика).

2.3.6. При расчете размеров среднемесячных платежей по кредитам и займам, исполнение обязательств по которым будет осуществлено заемщиком денежными средствами по предоставляемому кредиту (займу), кредитная организация вправе не учитывать полученные ею сведения КБКИ о среднемесячном платеже в отношении обязательства заемщика (созаемщика), которое будет полностью исполнено денежными средствами, полученными по предоставляемому кредиту (займу), при условии, что кредитная организация контролирует использование заемщиком предоставленных ему по кредиту (займу) денежных средств в соответствии с внутренними документами кредитной организации.

Кредитная организация вправе рассчитывать размеры среднемесячных платежей по кредитам и займам, по которым исполнение части обязательств заемщика будет осуществлено им денежными средствами, полученными по предоставляемому кредиту (займу), с использованием установленных в методике расчета ПДН методов оценки средней величины ежемесячного платежа, уменьшив величину срочной задолженности и (или) величину просроченной задолженности, указанные в кредитном отчете, на сумму части обязательства, которая будет исполнена указанным способом, при условии, что кредитная организация контролирует использование заемщиком предоставленных ему по кредиту (займу) денежных средств в соответствии с внутренними документами кредитной организации.

В случае если кредитная организация по результатам контроля использования заемщиком денежных средств по предоставляемому кредиту (займу) установит, что заемщик не исполнил обязательства (часть обязательств) по рефинансируемым кредитам (займам), кредитная организация при повторном расчете ПДН вправе оценивать величину среднемесячного дохода заемщика с учетом положений подпункта 2.4.2 пункта 2.4 настоящего Указания.

В случае если кредитная организация не использует кредитные отчеты при расчете размеров среднемесячных платежей по кредитам и займам, по которым исполнение части обязательств заемщика будет осуществлено заемщиком денежными средствами по предоставляемому кредиту (займу), но сведения КБКИ о среднемесячных платежах подтверждают факт частичного исполнения заемщиком обязательств по имеющимся у него кредитам и займам денежными средствами, полученными по предоставляемому кредиту (займу), кредитная организация вправе осуществить повторный расчет ПДН на основании указанных сведений КБКИ о среднемесячных платежах с учетом положений подпункта 2.4.2 пункта 2.4 настоящего Указания.

2.3.7. В случае если сведения КБКИ о среднемесячных платежах не позволяют достоверно и актуально определить сумму среднемесячных платежей по всем кредитам и займам заемщика, кредитная организация вправе использовать иную документально подтвержденную информацию, которая в соответствии с критериями, установленными в методике расчета ПДН, оценивается ею как достоверная и актуальная.

При расчете размеров среднемесячных платежей по кредитам и займам, заключенным заемщиком с другими кредиторами (заимодавцами), в качестве документально подтвержденной информации принимаются предоставленный заемщиком и подписанный кредитором (заимодавцем) график погашения кредита (займа), и (или) подписанное заемщиком заявление о предоставлении кредита (займа) с подписанным заемщиком подтверждением достоверности содержащейся в заявлении информации, и (или) иные установленные в методике расчета ПДН документы, оцениваемые кредитной организацией как достоверные и актуальные и подтверждающие расчет размера среднемесячного платежа или отсутствие задолженности.

2.4. Величина среднемесячного дохода заемщика в соответствии со стандартным подходом определяется кредитной организацией с учетом следующего:

2.4.1. Кредитная организация определяет величину среднемесячного дохода заемщика как среднее арифметическое значение суммы доходов, полученных заемщиком из различных источников, за период, равный 12 календарным месяцам и заканчивающийся не ранее 2 календарных месяцев, предшествующих месяцу расчета ПДН, с учетом того, что в расчет величины среднемесячного дохода заемщика кредитная организация вправе включать:

доход заемщика пенсионного характера в размере следующих исчисленных за один любой календарный месяц выплат, которые были получены им (начислены или назначены ему): страховой и (или) накопительной пенсионных выплат (за исключением суммы единовременных пенсионных выплат), а также дополнительных ежемесячных денежных выплат, компенсаций и материального обеспечения (за исключением набора социальных услуг и федеральной социальной доплаты к пенсии, если они отдельно указаны в подтверждающем документе, поименованном в том числе в примерном перечне подтверждающих документов, используемых при определении величины среднемесячного дохода заемщика, установленном приложением 8 к настоящему Указанию (далее - Примерный перечень);

доход заемщика, подтвержденный выпиской о состоянии индивидуального лицевого счета застрахованного лица в системе обязательного пенсионного страхования, за период, равный 12 календарным месяцам и заканчивающийся не ранее 6 календарных месяцев, предшествующих месяцу расчета ПДН. В случае если указанная выписка содержит сведения о доходах заемщика, полученных им в текущем календарном году, кредитная организация вправе не учитывать сведения о доходах заемщика, полученных им за предшествующий год;

доход заемщика, подтвержденный сведениями о выплатах, произведенных плательщиками страховых взносов в пользу физических лиц1, полученными в соответствии с пунктом 11 распоряжения Правительства Российской Федерации от 15 августа 2012 года № 1471-р из информационной системы Федеральной налоговой службы (далее - сведения ФНС России), за период, равный 12 календарным месяцам и заканчивающийся не ранее 4 календарных месяцев, предшествующих месяцу расчета ПДН. В случае если исходя из сведений ФНС России заемщик работает на текущем месте работы менее 12 календарных месяцев, кредитная организация вправе включить в среднемесячный доход заемщика доход, полученный им на текущем месте работы за указанный в сведениях ФНС России период, но не менее чем за 3 календарных месяца и не более чем за 12 календарных месяцев;

------------------------------

1 Предусмотрены позицией 22 перечня документов (сведений), обмен которыми осуществляется с использованием единой системы межведомственного электронного взаимодействия, утвержденного распоряжением Правительства Российской Федерации от 15 августа 2012 года № 1471-р.

------------------------------

среднее значение дохода, полученного заемщиком, который в течение 3 календарных месяцев, предшествующих месяцу расчета ПДН, работает на текущем месте работы, за период, соответствующий периоду работы заемщика по данному месту работы, но не превышающий 12 календарных месяцев. В указанном случае при расчете величины среднемесячного дохода заемщика кредитная организация не должна учитывать доходы, полученные заемщиком по предыдущему месту работы;

среднее значение дохода, полученного заемщиком от трудовой деятельности за период, в течение которого заемщик получал заработную плату, размер которой был изменен (при наличии документов, подтверждающих изменение размера оплаты труда заемщика по месту работы), но не менее чем за 3 календарных месяца, предшествующих месяцу расчета ПДН. В указанном случае при расчете величины среднемесячного дохода заемщика кредитная организация не должна учитывать доходы, полученные заемщиком до изменения размера оплаты его труда;

сумму дивидендов, полученных заемщиком в случае принятия юридическим лицом решения о выплате дивидендов, или часть выплаченной чистой прибыли юридического лица (в отношении заемщика, являющегося учредителем (акционером, участником), приобретателем (владельцем) акций (долей) юридического лица), распределенной пропорционально доле участия заемщика в уставном капитале.

2.4.2. Кредитная организация при расчете ПДН в течение срока действия решения данной кредитной организации о предоставлении кредита (займа) либо об увеличении лимита кредитования по кредиту (займу), предоставляемому с использованием банковской карты, вправе включать в величину среднемесячного дохода заемщика значение дохода, которое кредитная организация использовала при расчете ПДН при принятии решения о предоставлении такого кредита (займа) либо об увеличении лимита кредитования по такому кредиту (займу), предоставляемому с использованием банковской карты.

Срок, в течение которого кредитная организация вправе включать в величину среднемесячного дохода заемщика значение дохода, которое она использовала при расчете ПДН при принятии решения о предоставлении кредита (займа) либо об увеличении лимита кредитования по кредиту (займу), предоставляемому с использованием банковской карты, не может превышать 3 месяцев с даты принятия кредитной организацией решения о предоставлении такого кредита (займа) (за исключением ипотечного кредита (займа) либо об увеличении лимита кредитования по такому кредиту (займу), предоставляемому с использованием банковской карты, и 6 месяцев с даты принятия решения о предоставлении ипотечного кредита (займа), в связи с предоставлением которого рассчитывался ПДН.

Кредитная организация при повторном расчете ПДН в соответствии с подпунктом 2.2.8 пункта 2.2 и (или) подпунктом 2.3.6 пункта 2.3 настоящего Указания вправе с учетом сроков, указанных в абзаце втором настоящего подпункта, включать в величину среднемесячного дохода заемщика значение дохода, которое кредитная организация использовала при расчете ПДН при принятии решения о предоставлении заемщику кредита (займа) в целях исполнения им обязательств (части обязательств) по рефинансируемым кредитам (займам).

2.4.3. В случае если условия предоставляемого кредита (займа) предусматривают наличие созаемщика (созаемщиков), кредитная организация вправе в целях расчета ПДН определять величину совокупного среднемесячного дохода заемщика и созаемщика (созаемщиков).

2.4.4. При расчете величины среднемесячного дохода заемщика учитываются доходы, полученные заемщиком в денежной форме, за вычетом налогов на доходы, подлежащих уплате в соответствии с частью второй Налогового кодекса Российской Федерации.

Перечень видов доходов, учитываемых кредитной организацией при определении величины среднемесячного дохода заемщика, описание правил (методов, процедур), используемых при оценке доходов заемщика, должны быть отражены в методике расчета ПДН для различных видов доходов и кредитов (займов).

Суммы, уплаченные за сезонные, временные и другие установленные в методике расчета ПДН виды работ, выполненных по срочным трудовым договорам, суммы доходов, полученных от исполнения гражданско-правовых договоров, доходов, полученных от сдачи внаем (в аренду) недвижимого и иного имущества, а также доходов, полученных от осуществления предпринимательской и иной деятельности, делятся на количество месяцев, за которые они получены, и при расчете величины среднемесячного дохода заемщика учитываются в доходах за те месяцы, которые приходятся на расчетный период, указанный в абзаце первом подпункта 2.4.1 настоящего пункта.

Доходы, полученные от реализации плодов и продукции личного подсобного хозяйства, учитываются при расчете величины среднемесячного дохода заемщика исходя из утверждаемых в субъектах Российской Федерации в соответствии со статьей 11 Федерального закона от 5 апреля 2003 года № 44-ФЗ "О порядке учета доходов и расчета среднедушевого дохода семьи и дохода одиноко проживающего гражданина для признания их малоимущими и оказания им государственной социальной помощи" нормативов чистого дохода в стоимостном выражении от реализации полученных в личном подсобном хозяйстве плодов и продукции.

2.4.5. Доходы, полученные заемщиком, учитываются кредитной организацией при определении величины среднемесячного дохода заемщика только при наличии у кредитной организации подтверждающих документов.

Порядок представления подтверждающих доход заемщика документов устанавливается кредитной организацией во внутренних документах в соответствии с требованиями настоящей главы.

2.4.6. Кредитная организация устанавливает в методике расчета ПДН исчерпывающий перечень подтверждающих доход заемщика документов, в том числе с учетом Примерного перечня.

2.4.7. В случае если кредитная организация использует при определении величины среднемесячного дохода заемщика один или несколько документов, не поименованных в Примерном перечне, в том числе подписанное заемщиком заявление о предоставлении кредита (займа), в отношении которого кредитной организацией рассчитывается ПДН, в расчет среднемесячного дохода заемщика должна включаться наименьшая из следующих величин:

величина дохода заемщика, определенная на основе документов, предусмотренных абзацем первым настоящего подпункта;

среднее арифметическое значение среднедушевого денежного дохода в регионе, в котором заемщик зарегистрирован по месту пребывания на территории Российской Федерации или по месту жительства, рассчитанное за 4 квартала на основе последних данных о среднедушевом денежном доходе1, опубликованных на официальном сайте Федеральной службы государственной статистики в сети "Интернет" в соответствии с пунктом 2 распоряжения Правительства Российской Федерации от 6 мая 2008 года № 671-р.

------------------------------

1 Предусмотрены позицией 1.9.7 раздела I Федерального плана статистических работ, утвержденного распоряжением Правительства Российской Федерации от 6 мая 2008 года № 671-р.

------------------------------

При предоставлении кредитов (займов) до 50 тысяч рублей или кредитов (займов) на приобретение автомототранспортного средства, по которым исполнение обязательств заемщика обеспечено залогом приобретаемого автомототранспортного средства, кредитная организация вправе включать в расчет ПДН величину дохода, указанную в заявлении на предоставление такого кредита (займа), подписанном заемщиком на бумажном носителе либо заполненном посредством систем онлайн и (или) мобильного банкинга, и скорректированную кредитной организацией с использованием методик, применяемых ею для оценки платежеспособности заемщика при принятии решения о предоставлении кредита (займа). Указанные методики должны быть включены во внутренние документы кредитной организации.

Кредитная организация при расчете величины среднемесячного дохода заемщика не должна суммировать величину среднемесячного дохода заемщика, определенную в соответствии с настоящим подпунктом, и величину среднемесячного дохода заемщика, определенную с использованием иных данных о доходах заемщика.

2.4.8. В случае если для оценки дохода заемщика используются кредитные отчеты, величина среднемесячного дохода заемщика не должна более чем в полтора раза превышать среднее арифметическое значение ежемесячных платежей по всем кредитам и займам заемщика за 24 календарных месяца, предшествующих месяцу расчета ПДН (далее - расчетный период). В случае если в используемых для оценки дохода заемщика кредитных отчетах месяцу расчета ПДН предшествует период (не более 6 месяцев), за который отсутствует информация о наличии у заемщика кредитов (займов), расчетный период может предшествовать указанному периоду.

Кредитная организация вправе исключить из расчетного периода календарные месяцы (общей продолжительностью не более 6), в которых согласно кредитным отчетам у заемщика отсутствовали кредиты (займы).

Ежемесячный платеж по всем кредитам и займам заемщика за каждый месяц, который приходится на расчетный период, определяется как сумма платежей по всем кредитам и займам, фактически осуществленных заемщиком в этом месяце, рассчитанная с использованием информации, указанной в кредитных отчетах, за исключением платежей по кредитам (займам), внесенных с нарушением сроков согласно графику платежей по кредитным договорам (договорам займа) более чем на 30 календарных дней.