(1).jpg)

Приказ Министерства строительства и жилищно-коммунального хозяйства РФ от 6 марта 2023 г. № 150/пр “Об утверждении методики оценки эффективности налоговых расходов Российской Федерации, связанных с применением особого режима осуществления предпринимательской и иной деятельности в свободной экономической зоне на территориях Республики Крым и г. Севастополя” (документ не вступил в силу)

В соответствии пунктом 2 постановления Правительства Российской Федерации от 12 апреля 2019 г. N 439 "Об утверждении Правил формирования перечня налоговых расходов Российской Федерации и оценки налоговых расходов Российской Федерации" (Собрание законодательства Российской Федерации, 2019, N 16, ст. 1946), пунктами 5 и 11 Правил формирования перечня налоговых расходов Российской Федерации и оценки налоговых расходов Российской Федерации, утвержденных постановлением Правительства Российской Федерации от 12 апреля 2019 г. N 439 (Собрание законодательства Российской Федерации, 2019, N 16, ст. 1946; 2020, N 1, ст. 100), и пунктом 1, подпунктом 5.4.103 пункта 5 Положения о Министерстве строительства и жилищно-коммунального хозяйства Российской Федерации, утвержденного постановлением Правительства Российской Федерации от 18 ноября 2013 г. N 1038 (Собрание законодательства Российской Федерации, 2013, N 47, ст. 6117; 2022, N 42, ст. 7189), приказываю:

1. Утвердить прилагаемую методику оценки эффективности налоговых расходов Российской Федерации, связанных с применением особого режима осуществления предпринимательской и иной деятельности в свободной экономической зоне на территориях Республики Крым и г. Севастополя.

2. Настоящий приказ вступает в силу с даты вступления в силу приказа Министерства экономического развития Российской Федерации о признании утратившим силу приказа Министерства экономического развития Российской Федерации от 19 октября 2021 г. N 634 "Об утверждении методики оценки эффективности налоговых расходов Российской Федерации, связанных с применением особого режима осуществления предпринимательской и иной деятельности в свободной экономической зоне на территориях Республики Крым и г. Севастополя" (зарегистрирован Минюстом России 21 декабря 2021 г., регистрационный N 66462).

| Министр | И.Э. Файзуллин |

Зарегистрировано в Минюсте РФ 4 мая 2023 г.

Регистрационный № 73238

Приложение

УТВЕРЖДЕНА

приказом Министерства строительства

и жилищно-коммунального хозяйства

Российской Федерации

от 6 марта 2023 г. N 150/пр

МЕТОДИКА

оценки эффективности налоговых расходов Российской Федерации, связанных с применением особого режима осуществления предпринимательской и иной деятельности в свободной экономической зоне на территориях Республики Крым и г. Севастополя

I. Общие положения

1. Оценка эффективности налоговых расходов Российской Федерации, связанных с применением особого режима осуществления предпринимательской и иной деятельности в свободной экономической зоне на территориях Республики Крым и г. Севастополя (далее – налоговые расходы Российской Федерации), осуществляется в соответствии с Правилами формирования перечня налоговых расходов Российской Федерации и оценки налоговых расходов Российской Федерации, утвержденными постановлением Правительства Российской Федерации от 12 апреля 2019 г. N 439 (Собрание законодательства Российской Федерации, 2019, N 16, ст. 1946; 2022, N 7, ст. 987) (далее – Правила), а также настоящей Методикой.

2. Настоящая Методика определяет совокупность мероприятий, подходов, позволяющих сделать вывод о целесообразности и результативности предоставления плательщикам льгот, связанных с применением особого режима осуществления предпринимательской и иной деятельности в свободной экономической зоне на территориях Республики Крым и г. Севастополя (далее – СЭЗ), исходя из целевых характеристик налоговых расходов Российской Федерации.

3. Настоящая Методика используется в отношении следующих налоговых расходов Российской Федерации:

пониженная ставка налога на прибыль для участников СЭЗ в Республике Крым и г. Севастополе при зачислении в федеральный бюджет;

пониженная ставка налога на прибыль для участников СЭЗ в Республике Крым и г. Севастополе при зачислении в бюджет субъекта Российской Федерации;

освобождение от уплаты налога на имущество организаций участников СЭЗ в Республике Крым и г. Севастополе;

освобождение от уплаты земельного налога участников СЭЗ в Республике Крым и г. Севастополе;

пониженные тарифы страховых взносов для участников СЭЗ в Республике Крым и г. Севастополе;

освобождение от уплаты НДС участников СЭЗ в Республике Крым и г. Севастополе;

освобождение от уплаты ввозной таможенной пошлины участников СЭЗ в Республике Крым и г. Севастополе;

освобождение от уплаты акциза участников СЭЗ на территориях Республики Крым и г. Севастополя.

4. Понятия, используемые в настоящей Методике, соответствуют понятиям, предусмотренным статьей 6 Бюджетного кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, N 31, ст. 3823; 2021, N 27, ст. 5079) и пунктом 2 Правил.

5. Оценка эффективности налоговых расходов Российской Федерации включает в себя оценку целесообразности налоговых расходов Российской Федерации и оценку результативности налоговых расходов Российской Федерации.

6. Оценка эффективности налоговых расходов Российской Федерации, указанных в пункте 3 настоящей Методики, проводится агрегированно.

7. Целевая категория налоговых расходов Российской Федерации, указанных в пункте 3 настоящей Методики, относится к стимулирующим налоговым расходам Российской Федерации.

8. В качестве источников информации о нормативных, целевых и фискальных характеристиках налоговых расходов Российской Федерации, подлежащей включению в паспорта налоговых расходов Российской Федерации, а также используемой для проведения оценки эффективности налоговых расходов Российской Федерации, в соответствии с настоящей Методикой могут использоваться данные федеральных органов исполнительной власти и других государственных органов, необходимые для оценки эффективности налоговых расходов Российской Федерации.

II. Оценка эффективности налоговых расходов Российской Федерации

9. Оценка целесообразности налоговых расходов Российской Федерации проводится в порядке, предусмотренном настоящим пунктом, в соответствии со следующими критериями:

соответствие налоговых расходов Российской Федерации целям государственных программ Российской Федерации, структурных элементов государственных программ Российской Федерации и (или) целям социально-экономической политики Российской Федерации, не относящимся к государственным программам Российской Федерации;

востребованность плательщиками предоставленных льгот, которая характеризуется соотношением численности плательщиков, воспользовавшихся правом на льготы, и общей численности плательщиков, за 5-летний период.

Налоговые расходы Российской Федерации должны соответствовать критериям целесообразности, указанным в настоящем пункте. Если налоговые расходы Российской Федерации не соответствует хотя бы одному из таких критериев, Минстрой России представляет в Минфин России предложения о сохранении (уточнении, отмене) льготы, обуславливающей налоговый расход Российской Федерации.

Общее количество плательщиков включает в себя количество участников СЭЗ, потенциально имеющих право на получение указанной льготы.

Количество участников СЭЗ, потенциально имеющих право на получение льготы, определяется на основании данных единого реестра участников свободной экономической зоны, ведение которого осуществляется в соответствии с Федеральным законом от 29 ноября 2014 г. N 377-ФЗ "О развитии Республики Крым и города федерального значения Севастополя и свободной экономической зоне на территориях Республики Крым и города федерального значения Севастополя" (Собрание законодательства Российской Федерации, 2014, N 48, ст. 6658; 2022, N 11, ст. 1596).

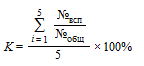

Для определения востребованности плательщиками предоставленных льгот используется следующая формула:

,

,

где:

К – коэффициент, характеризующий востребованность плательщиками предоставленных льгот за 5-летний период;

№всп – количество плательщиков, воспользовавшихся льготами в году i;

№общ – общее количество плательщиков в году i;

i – порядковый номер года, имеющий значение от 1 до 5.

Налоговая льгота считается востребованной в случае, если ей воспользовались не менее 51 процента плательщиков от их общего количества.

10. Оценка результативности налоговых расходов Российской Федерации проводится в порядке, предусмотренном настоящим пунктом.

Под критерием результативности налоговых расходов Российской Федерации настоящей Методики понимается показатель "Общий объем инвестиций в основной капитал (нарастающим итогом) на территории Республики Крым и г. Севастополя".

В соответствии с пунктами 16 – 18 Правил оценка результативности налоговых расходов Российской Федерации состоит из:

оценки вклада налоговой льготы, обуславливающей налоговый расход Российской Федерации, в изменение значения показателя (индикатора) достижения цели и задачи подпрограммы "Развитие инвестиционного потенциала на полуострове Крым" государственной программы Российской Федерации "Социально-экономическое развитие Республики Крым и г. Севастополя", утвержденной постановлением Правительства Российской Федерации от 30 января 2019 г. N 63 (Собрание законодательства Российской Федерации, 2019, N 6, ст. 526; 2022, N 49, ст. 8672) (далее соответственно – государственная программа, подпрограмма);

оценки бюджетной эффективности;

оценки совокупного бюджетного эффекта (для стимулирующих налоговых расходов Российской Федерации).

Для оценки вклада налоговых льгот проводится сравнительный анализ разности общего объема инвестиций в основной капитал на территории Республики Крым и г. Севастополя (за исключением инвестиций в основной капитал, осуществленных за счет средств бюджетов бюджетной системы Российской Федерации) с учетом льгот, предоставленных участникам СЭЗ, и аналогичного показателя без учета льгот по отношению к общему объему инвестиций в основной капитал на территории Республики Крым и г. Севастополя (за исключением инвестиций в основной капитал, осуществленных за счет средств бюджетов бюджетной системы Российской Федерации) с учетом льгот.

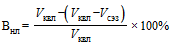

Вклад налоговых льгот в достижение показателя государственной программы (Внл) рассчитывается по формуле:

,

,

где:

Vквл – общий объем инвестиций в основной капитал на территории Республики Крым и г. Севастополя с учетом льгот (за исключением инвестиций в основной капитал, осуществленных за счет средств бюджетов бюджетной системы Российской Федерации);

Vсэз – объем инвестиций в основной капитал, осуществленный участниками СЭЗ.

Все показатели для расчета вклада налоговых льгот в изменение значения показателя государственной программы (Внл) за отчетный период применяются нарастающим итогом начиная с базового периода.

В целях проведения оценки бюджетной эффективности налоговых расходов Российской Федерации осуществляется сравнительный анализ результативности предоставления налоговых льгот и результативности применения альтернативных механизмов достижения цели и задачи подпрограммы. Сравнительный анализ включает оценку куратора налоговых расходов Российской Федерации по сопоставлению объемов предоставленных налоговых льгот и объемов расходов федерального бюджета в случае применения альтернативных механизмов достижения цели и задачи подпрограммы на 1 рубль налоговых расходов Российской Федерации и на 1 рубль расходов федерального бюджета для достижения того же показателя.

Альтернативным механизмом достижения цели и задачи подпрограммы настоящая Методика рассматривает предоставление в порядке, установленном бюджетным законодательством Российской Федерации, субсидий на возмещение затрат участников СЭЗ, связанных с осуществлением инвестиционной деятельности.

При этом при рассмотрении указанного механизма объем предоставляемой субсидии предполагается равным объему капитальных вложений, осуществленному участниками СЭЗ.

При проведении оценки бюджетной эффективности налоговых расходов Российской Федерации определяется объем капитальных вложений, осуществленных участниками СЭЗ, объем предоставленных им льгот, объем средств федерального бюджета, направленных на предоставление субсидий на возмещение затрат участников СЭЗ, связанных с осуществлением инвестиционной деятельности, а также объем средств федерального бюджета, необходимый для обеспечения администрирования процесса предоставления таких субсидий.

Все показатели для проведения оценки бюджетной эффективности налоговых расходов Российской Федерации за отчетный период применяются нарастающим итогом начиная с базового периода.

Для проведения оценки бюджетной эффективности налоговых расходов Российской Федерации используется следующая формула:

А = Vн.р. – (Vcyб. + Vадм.р.),

где:

А – показатель, характеризующий анализ соотношения механизма предоставления налоговых льгот и альтернативного механизма достижения цели и задачи подпрограммы;

Vн.р. – объем налоговых расходов Российской Федерации бюджетов бюджетной системы Российской Федерации, возникших в связи с применением особого режима осуществления предпринимательской и иной деятельности в свободной экономической зоне;

Vсуб. – объем средств федерального бюджета, направленных на предоставление субсидий на возмещение затрат участников СЭЗ, связанных с осуществлением инвестиционной деятельности;

Vадм.р – объем средств федерального бюджета, необходимый для обеспечения администрирования процесса предоставления субсидий на возмещение затрат участников СЭЗ, связанных с осуществлением инвестиционной деятельности.

При достижении показателем А отрицательного или нулевого значения предоставление льгот рассматривается в качестве наиболее эффективного инструмента государственной поддержки.

В соответствии с пунктом 19 Правил оценка совокупного бюджетного эффекта (самоокупаемости) налоговых расходов Российской Федерации, указанных в пункте 3 настоящей Методики, проводится агрегированно в отношении участников СЭЗ, имеющих право на получение соответствующих льгот в рамках особого режима осуществления предпринимательской и иной деятельности в СЭЗ.

Оценка совокупного бюджетного эффекта (самоокупаемости) производится в порядке, определенном пунктами 19 – 21 Правил.

11. Выводы по результатам оценки эффективности налоговых расходов Российской Федерации должны включать в себя:

выводы о достижении целевых характеристик (критериев целесообразности) налоговых расходов Российской Федерации;

выводы о вкладе налоговых расходов Российской Федерации в достижение цели и задачи подпрограммы и (или) целей социально-экономической политики;

выводы о наличии или об отсутствии более результативных (менее затратных для федерального бюджета) альтернативных механизмов достижения целей государственной программы.

Выводы должны отражать, являются ли налоговые расходы Российской Федерации эффективными или неэффективными.

При формировании выводов также принимаются во внимание результаты оценки эффективности функционирования СЭЗ за отчетный год, проведенной в соответствии с пунктами 9 – 23 Правил ежегодной оценки эффективности функционирования свободной экономической зоны на территориях Республики Крым и г. Севастополя и подготовки отчета о результатах функционирования свободной экономической зоны, утвержденных постановлением Правительства Российской Федерации от 12 декабря 2015 г. N 1368 (Собрание законодательства Российской Федерации, 2015, N 51, ст. 7350).

По итогам оценки эффективности налоговых расходов Российской Федерации Минстрой России формирует вывод о необходимости сохранения, уточнения или отмены налоговых льгот, обуславливающих налоговые расходы Российской Федерации.

III. Отчеты по результатам проведения оценки эффективности налоговых расходов Российской Федерации и рекомендации по результатам оценки эффективности налоговых расходов Российской Федерации

12. По результатам оценки эффективности налоговых расходов Российской Федерации Минстроем России формируется отчет, содержащий сведения о результатах оценки эффективности налоговых расходов Российской Федерации, а также рекомендации по результатам указанной оценки, включая рекомендации Минфину России о необходимости сохранения (уточнения, отмены) предоставленных плательщикам льгот.

13. Указанные в пункте 23 Правил сведения совместно с паспортами налоговых расходов Российской Федерации направляются Минстроем России ежегодно в Минфин России до 15 декабря, уточненные данные направляются до 1 марта года, следующего за текущим, в Минфин России и в Минэкономразвития России.

14. Все результаты оценки эффективности налоговых расходов Российской Федерации должны соответствовать требованиям, отраженным в Правилах. Рекомендации по результатам оценки налоговых расходов Российской Федерации включают в себя обоснование необходимости сохранения, уточнения или отмены налоговых льгот.

Обзор документа

Минстрою переданы полномочия по социально-экономическому развитию Крыма и Севастополя. В связи с этим обновлена методика оценки эффективности налоговых расходов, связанных с применением особого режима деятельности в крымской СЭЗ. Она начнет действовать с момента признания утратившей силу методики, утвержденной Минэкономразвития.