(1).jpg)

Информация Банка России от 6 декабря 2022 г. “Основные направления развития финансового рынка Российской Федерации на 2023 год и период 2024 и 2025 годов”

Введение

Российская экономика и финансовый рынок столкнулись с широким спектром вызовов в условиях беспрецедентного санкционного давления. Оперативно принятые Банком России и Правительством Российской Федерации антикризисные меры стабилизировали ситуацию. И теперь на повестке дня стоят задачи восстановления и дальнейшего развития российской экономики и финансового рынка в новых реалиях. Учитывая, что экстраординарное изменение обстоятельств, по всей видимости, надолго и будет иметь структурные последствия, требуется выработка системных решений в отношении развития российской экономики и финансового рынка.

Основные направления развития финансового рынка Российской Федерации на 2023 год и период 2024 и 2025 годов (ОНРФР 23-25) - основной среднесрочный документ по вопросам развития отечественного финансового рынка - подготовлены с учетом новых условий. Цели, направления и задачи политики по развитию российского финансового рынка на среднесрочном горизонте сформированы с учетом тех вызовов, которые стоят на современном этапе перед российской экономикой. России предстоит пройти через структурную трансформацию экономической системы с опорой на внутренние ресурсы, и финансовый рынок будет принимать участие в финансировании этой трансформации.

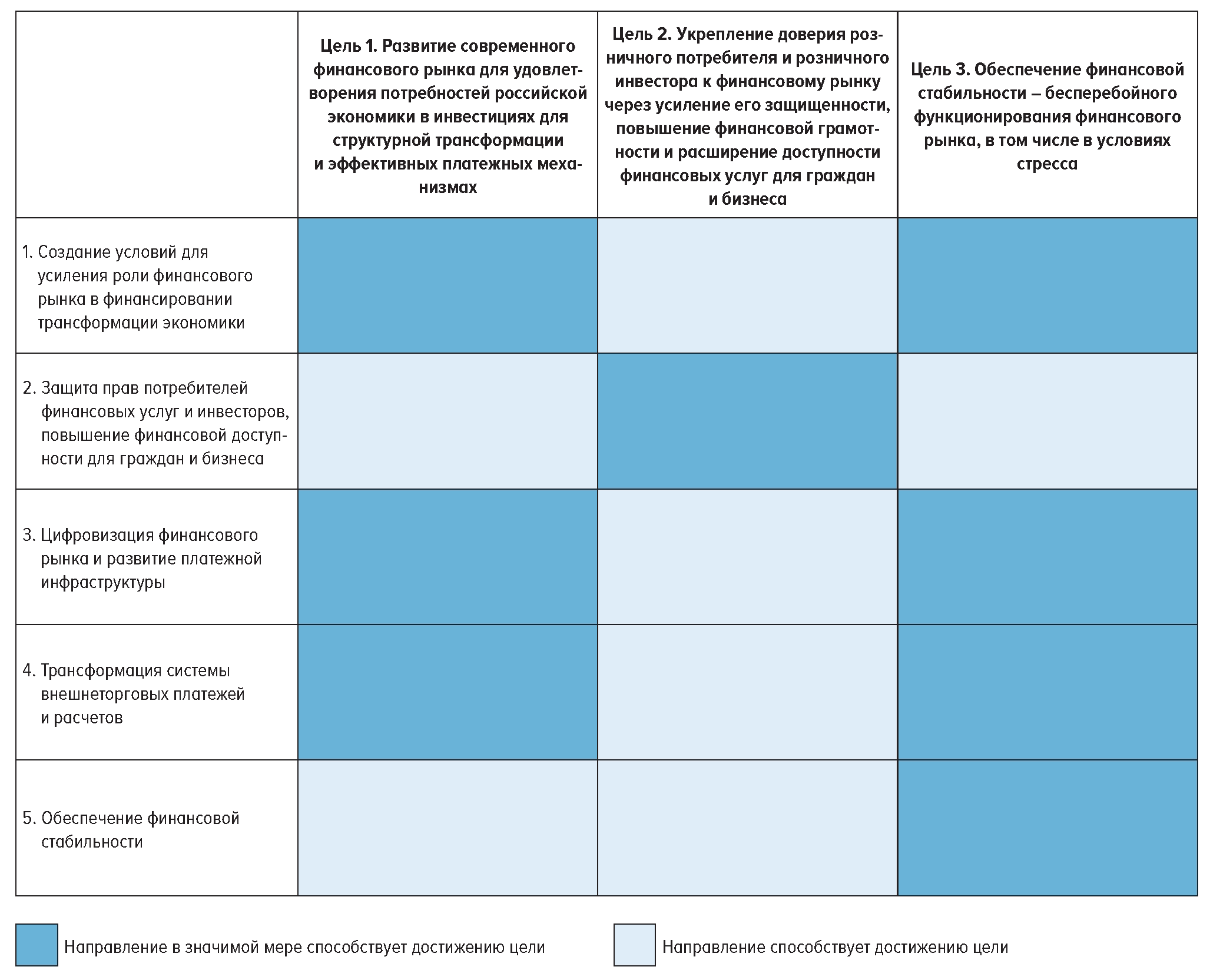

Документ содержит как новые крупные направления и задачи, продиктованные изменившимися условиями, так и запланированные ранее значимые задачи, решение которых остается принципиально важным для российской экономики и финансового рынка. Таким образом, ОНРФР 23-25 учитывают новые вызовы и в то же время сохраняют преемственность с действующими Основными направлениями развития финансового рынка Российской Федерации на 2022 год и период 2023 и 2024 годов (ОНРФР 22-24). В числе ключевых выделены пять направлений: создание условий для усиления роли финансового рынка в финансировании трансформации российской экономики; защита прав потребителей финансовых услуг и инвесторов, повышение финансовой доступности для граждан и бизнеса; трансформация внешнеторговых платежей и расчетов; цифровизация финансового рынка и развитие платежной инфраструктуры; обеспечение финансовой стабильности. Каждое направление включает группы приоритетных задач, требующих решения.

При подготовке документа учитывались комментарии и предложения участников финансового рынка, делового и экспертного сообществ, поступившие к ранее опубликованному докладу Банка России для общественного обсуждения «Финансовый рынок: новые задачи в современных условиях», а также в рамках парламентских слушаний в Государственной Думе Федерального собрания Российской Федерации.

С изменением геополитической ситуации и введением санкций произошло отключение или существенное ограничение доступа России к рынкам товаров, услуг, капитала, транспортной, логистической, платежно-расчетной инфраструктуре недружественных государств, которые являлись основными торговыми партнерами нашей страны. Это касается как экспортно-импортных операций, так и прямых и портфельных инвестиций, платежей и расчетов. В этих условиях требуется переориентация и усиление внешнеторговых и финансовых отношений России с дружественными странами с выстраиванием необходимой инфраструктуры, взаимосвязей, каналов платежей и расчетов, настройкой правового поля. Данная работа должна проводиться таким образом, чтобы минимизировать риски вторичных санкций, которых могут опасаться другие страны.

Финансовые организации и финансовый рынок в целом столкнулись с резким и масштабным шоком, связанным с введением санкций против крупнейших финансовых организаций, заморозкой активов за рубежом. В свою очередь ухудшение экономической ситуации и падение доходов сказываются на кредитоспособности граждан и бизнеса. Все это создает риски для финансовой устойчивости финансовых организаций, притом что требуется усиление потенциала кредитования и доступности иных инструментов обеспечения финансовыми ресурсами российской экономики, которая будет проходить через структурную трансформацию.

Структурная трансформация будет связана со значительно возросшими потребностями в инвестициях, которые могут существенно различаться по отраслям и регионам, и ростом роли долевого капитала в финансировании инвестиций бизнеса. Это потребует изменения пропорции долгового и долевого финансирования и развития инструментов пополнения именно акционерного капитала.

Критически важным является обеспечение финансовой стабильности, включая устойчивость системно значимых кредитных организаций (СЗКО), а также восстановление доверия граждан к инвестициям на рынке капитала, интерес к которым формировался в предыдущие несколько лет. Это приобретает особое значение, учитывая повышение роли внутренних источников финансирования экономики в условиях, когда приток иностранного капитала прекратился. В связи с этим значимым направлением будет повышение защиты прав потребителей финансовых услуг и инвесторов для формирования благоприятных условий для роста благосостояния граждан, а также учет потребностей социально уязвимых групп населения. Не менее важным в данном контексте остается вопрос повышения финансовой грамотности, постоянного информирования населения обо всех изменениях финансовой системы с учетом текущих вызовов, что будет способствовать принятию гражданами правильных финансовых решений и снизит риски спонтанных, необдуманных действий, влияющих на их благосостояние.

При этом в условиях структурных изменений важно сохранение и расширение финансовой доступности, то есть доступности различных инструментов финансового рынка, необходимых для удовлетворения потребностей граждан и бизнеса, реализации личных и деловых планов.

Создавая возможности и условия для развития экономики и финансового рынка, необходимо обеспечивать финансовую стабильность. С учетом новых вызовов и рисков это требует дополнительной настройки подходов Банка России как в части мониторинга развития ситуации, так и в части применяемых инструментов.

Заданный ранее вектор на цифровизацию финансового рынка требует разработки, развития и адаптации технологий, включая оборудование и программное обеспечение, с учетом введенных ограничений на их ввоз и обслуживание в России.

Развитие финансового рынка, являющегося частью экономической системы, во многом будет зависеть от модели российской экономики, подходов к преодолению стоящих перед ней вызовов. Настоящий документ подготовлен исходя из следующих предпосылок:

- сохранение открытости российской экономики с перспективой расширения внешнеторговых и финансовых отношений с дружественными странами;

- приоритет интересов потребителей финансовых услуг (граждан и бизнеса), российской экономики в целом как конечных бенефициаров развития финансового рынка при определении целей и задач его развития;

- применение преимущественно рыночных методов и подходов, которым отдается предпочтение как наиболее эффективным в решении стоящих задач;

- принятие мер, направленных на поддержку и развитие экономики и финансового рынка, с учетом их влияния на конкурентную среду;

- сохранение или усиление роли государства только в тех сферах и при решении тех задач, с которыми рынок не может справиться эффективно, но которые имеют большое значение для российской экономики.

РАЗДЕЛ 1. ЦЕЛИ, ПРИНЦИПЫ И МЕХАНИЗМЫ ПОЛИТИКИ ПО РАЗВИТИЮ РОССИЙСКОГО ФИНАНСОВОГО РЫНКА

Развитие финансового рынка - одна из целей деятельности Банка России в соответствии с Федеральным законом «О Центральном банке Российской Федерации (Банке России)»1. С 2013 года Банк России является мегарегулятором, то есть выполняет одновременно функции центрального банка и регулятора финансового рынка.

Разработку и реализацию политики по развитию финансового рынка осуществляют совместно Банк России и Правительство Российской Федерации. В современных условиях масштабных санкционных ограничений ключевым приоритетом является усиление участия финансового рынка в финансировании структурной трансформации экономики прежде всего на основе внутренних ресурсов. Банк России и Правительство Российской Федерации будут создавать необходимые макроэкономические, институциональные и правовые условия для формирования внутренних долгосрочных сбережений и перетока сбережений в инвестиции.

Важным фактором развития финансового рынка является взвешенная и последовательная макроэкономическая политика, в основе которой лежит ценовая и финансовая стабильность, а также устойчивость государственных финансов. Банк России и Правительство Российской Федерации участвуют в формировании инфраструктуры финансового рынка, особенно в тех случаях, когда рыночные силы с этим не справляются и когда это необходимо для создания здоровой конкурентной среды и развития инноваций или имеет важное значение для преодоления кризисных явлений и достижения финансового суверенитета страны. Повышенное внимание также уделяется сохранению доверия к институтам финансового рынка, защите прав потребителей финансовых услуг и формированию в обществе основ финансово грамотного поведения.

Хотя Банк России и Правительство Российской Федерации занимают активную позицию в развитии финансового рынка, результат в значительной мере зависит от стратегий, культуры, мотивации его участников, действующих в конкурентной среде по рыночным принципам. В таких условиях участники финансового рынка во взаимодействии друг с другом сами выбирают оптимальные цепочки трансформации сбережений в инвестиции, каналы и форматы обслуживания, определяют востребованность и, следовательно, перспективы развития тех или иных продуктов, инструментов, сервисов и технологий.

С учетом этого Банк России и Правительство Российской Федерации активно вовлекают участников финансового рынка, то есть представителей финансового и реального секторов и их объединения, экспертное сообщество в разработку и реализацию планов по развитию финансового рынка, а также обеспечивают информационную открытость в отношении целей, принципов, задач, достигнутых результатов, таким образом создавая ориентиры для финансовых посредников, бизнеса и граждан.

Достижение целей по развитию финансового рынка на ближайшие три года будет способствовать структурной трансформации российской экономики, экономической и технологической независимости, макроэкономической стабильности и опережающему развитию финансовой инфраструктуры и инструментов. Прозрачность и транспарентность политики по развитию финансового рынка будут содействовать свободе частных инициатив в сфере финансового рынка.

РОЛЬ ФИНАНСОВОГО РЫНКА В ЭКОНОМИЧЕСКОМ РАЗВИТИИ

В 2022 году российская экономика и финансовый рынок столкнулись с широким спектром вызовов в условиях беспрецедентного санкционного давления. Перед нашей страной встали масштабные задачи по структурной трансформации экономики, достижению технологической независимости и переориентации международных экономических связей. Ускоренная трансформация, в свою очередь, связана со значительно возросшими потребностями в финансировании структурных изменений.

Развитие финансового рынка будет способствовать модернизации экономики, предоставляя возможность для домашних хозяйств и бизнеса использовать финансовые продукты, инструменты и услуги для решения стоящих задач, реализации деловых и личных планов. Поэтому важно обеспечить выполнение финансовым рынком его ключевых функций.

Финансовый рынок создает возможности для трансформации накопленных сбережений в источники долгового и долевого финансирования бизнеса, способствуя экономическому развитию. Для этого представлен широкий набор инструментов, способствующих перетоку накопленных сбережений в инвестиции. Финансовый рынок предлагает инструменты, отвечающие потребностям бизнеса как в краткосрочном финансировании для пополнения оборотных средств, так и в долгосрочных ресурсах для инвестиционных проектов. При этом на финансовом рынке могут развиваться инструменты финансирования для предприятий на разных стадиях жизненного цикла - от зарождения бизнеса до публичной компании. Самостоятельным участником финансового рынка также является государство, которое может выступать как эмитентом, так и кредитором, инвестором, особенно при финансировании проектов, направленных на развитие российской экономики (даже низкомаржинальных и высокорисковых на краткосрочном горизонте), что в среднесрочной перспективе делает экономическую систему более устойчивой и способствует улучшению профиля рисков экономики и финансового сектора.

Выполняя функцию по трансформации сбережений в инвестиции на рыночных условиях, финансовый рынок способствует эффективному распределению и использованию ресурсов в экономике, учитывая, что решения финансовых организаций, институциональных и частных инвесторов о предоставлении долгового и долевого финансирования, о горизонте вложений принимаются на основе широкого круга факторов. В числе таких факторов как страновые макроэкономические и институциональные характеристики (в том числе сбалансированность регулирования, конкурентная среда, защита прав собственности), так и индивидуальные показатели конкретных предприятий, их финансовая устойчивость, конкурентоспособность, стратегии развития бизнеса. При этом возможности финансового рынка аккумулировать сбережения для трансформации в инвестиции зависят не только от доверия к финансовым институтам, их устойчивости, но и во многом от уровня доходов, наличия у участников экономических отношений средств для формирования сбережений.

Несмотря на санкционные ограничения, российский финансовый рынок остается частью международной финансовой системы. Поэтому через финансовый рынок может происходить финансирование инвестиций не только за счет внутренних сбережений, но и путем привлечения иностранного капитала из дружественных стран в российскую экономику. Для этого необходимо создавать благоприятные условия. На ближайшем горизонте объем таких инвестиций будет небольшим, но в перспективе иностранные инвестиции могут быть одним из источников финансирования российской экономики в дополнение к внутренним ресурсам.

Финансовый рынок позволяет потребителям финансовых услуг перераспределять полученные доходы во времени, управляя своими сбережениями и расходами. При помощи инструментов сбережения, инвестирования и заимствования и при их грамотном использовании граждане могут эффективно решать вопросы приобретения жилья и товаров длительного пользования, поддерживать определенный уровень потребления в случае колебаний доходов и после выхода на пенсию, а также откладывать средства для совершения крупных расходов в непредвиденных ситуациях. При этом в зависимости от предпочтений и потребностей граждане могут выбрать инструменты с разным горизонтом инвестирования, профилем риска, доходностью и ликвидностью.

Традиционные инструменты для сбережений (прежде всего банковские депозиты, защищенные системой страхования вкладов) характеризуются низким уровнем риска и, как правило, приносят умеренный доход, обеспечивающий в основном сохранность покупательной способности вложений. Они отличаются относительной простотой использования и не требуют специальной квалификации. Такие инструменты в том числе подходят для формирования так называемой подушки безопасности, то есть сбережений, для которых ликвидность и высокая сохранность вложений более важны, чем доходность.

Инструменты рынка капитала могут принести более высокий доход по сравнению с инструментами сбережений, позволяя приумножить вложения, но они сопряжены и с более высоким риском неполучения дохода или потери части инвестированных средств. Использование таких инструментов, как правило, экономически более оправданно на длинном горизонте. Долгосрочные стратегии вложения денежных средств на рынке капитала имеют свою специфику, принося положительную реальную доходность именно на продолжительных периодах времени при возможных колебаниях результатов инвестирования от года к году.

Для эффективного использования инструментов рынка капитала необходимо получение специальных знаний и навыков. Поэтому для неквалифицированного инвестора, который не желает или не имеет возможности погружаться в специфику и контекст операций на фондовом рынке, предпочтительны пассивные инвестиционные стратегии или передача средств в доверительное управление профессиональным участникам финансового рынка. Наряду с осуществлением сбережений и инвестиций, граждане также могут обращаться за кредитами и займами для удовлетворения своих текущих потребностей в товарах и услугах в счет будущих доходов, а также раньше начинать реализацию таких крупных личных и семейных планов, как, например, покупка жилья или финансирование образования. При этом инструменты заимствования способствуют благополучию граждан только в случае соблюдения финансовой дисциплины и недопущения чрезмерного роста задолженности относительно получаемых доходов.

Финансовый рынок предоставляет участникам экономических отношений инструменты управления рисками. Такие инструменты позволяют предприятиям и предпринимателям снизить неопределенность в их деятельности, а гражданам - воспользоваться услугами страхования рисков в различных жизненных ситуациях. При этом важно, чтобы профессиональные финансовые посредники в ходе своей деятельности брали функцию управления финансовыми рисками прежде всего на себя и не перекладывали их на частных клиентов, не способных ими управлять.

Важные факторы эффективной работы финансового рынка - доверие и конкурентное взаимодействие между участниками. Это снижает риски нерыночного ценообразования, ограничивающего эффективность работы финансового рынка, способствует сокращению издержек потребителей и поставщиков, повышению доступности и качества финансовых продуктов и услуг.

Внедрение новых технологий и поддержка инноваций на финансовом рынке способствуют повышению финансовой доступности различных видов финансовых инструментов для удовлетворения потребностей граждан и бизнеса, появлению новых бизнес-моделей, повышению производительности труда и в конечном счете вносят вклад в структурную трансформацию российской экономики. Хотя внедрение инноваций часто требует инвестиций, небольшие формы бизнеса на финансовом рынке могут развиваться, активно используя аутсорсинг и предлагая интересные для клиентов продукты и сервисы.

Выполняя вышеперечисленные функции и предоставляя участникам экономических отношений инструменты, чтобы сберечь и приумножить накопления, занять средства и застраховать риски, финансовый рынок становится значимым сектором экономики, внося вклад в экономический рост, создавая новые рабочие места, увеличивая налоговые поступления, формируя спрос на инновации, способствуя диверсификации экономики и повышению эффективности использования доступных финансовых ресурсов. При этом выполнение всех функций финансового рынка сохраняет свою актуальность вне зависимости от внешнеполитической конъюнктуры.

РОЛЬ МАКРОЭКОНОМИЧЕСКОЙ СТАБИЛЬНОСТИ В РАЗВИТИИ ФИНАНСОВОГО РЫНКА

Одним из значимых препятствий для эффективного выполнения финансовым рынком своих функций и его позитивного вклада в экономическое развитие является существенно возросшая неопределенность, связанная как с внешнеэкономическими и геополитическими событиями, так и с происходящими внутренними процессами трансформации экономики. Банк России и Правительство Российской Федерации, проводя последовательную и взвешенную политику в рамках своих функций, формируют предсказуемые макроэкономические условия посредством достижения системной финансовой, ценовой стабильности и устойчивости государственных финансов. Сейчас, в условиях возросших внешних рисков, такая стабильность внутренних условий особенно важна для развития как финансового рынка, так и экономики в целом.

Банк России сохраняет приверженность режиму таргетирования инфляции, поддерживая годовую инфляцию вблизи 4%2. Низкая и стабильная инфляция делает экономические условия в целом более предсказуемыми, обеспечивает уверенность компаний и граждан при осуществлении финансового и инвестиционного планирования, влияя на решения домашних хозяйств о размере текущего и будущего потребления и на решения бизнеса о расширении производства и инвестициях. Ценовая стабильность также способствует доступности долгового и долевого финансирования за счет формирования долгосрочных процентных ставок финансового рынка на стабильно более низких уровнях путем снижения премии за риск, связанный с колебаниями инфляции.

Системная финансовая стабильность, устойчивость реального и финансового секторов необходимы для бесперебойного функционирования финансового рынка и экономики в целом. Ограничение накопления системных рисков позволяет снизить вероятность возникновения финансовых кризисов, повысить определенность для участников финансового рынка и обеспечить бесперебойное проведение платежей и трансформацию сбережений в инвестиции. В случае неблагоприятного развития ситуации на финансовом рынке, в том числе под влиянием внешних факторов, меры по поддержанию финансовой стабильности позволяют финансовому сектору продолжать выполнять свои основные функции, а также снижают негативные эффекты для реального сектора. Все это способствует повышению доверия к финансовому рынку, его привлекательности для всех групп участников. Системная финансовая стабильность обеспечивается прежде всего мерами макропруденциальной политики, а также микропруденциального регулирования Банка России.

С учетом значимых изменений внешних условий дополнительным механизмом поддержания финансовой стабильности в России стали ограничения на движение капитала. В период действия мощных шоков ограничения на движение капитала способствовали стабилизации ситуации на финансовом рынке и в экономике в целом. По мере нормализации внутренних условий наиболее жесткие ограничения на движение капитала были сняты, часть продолжает действовать, учитывая высокие риски изменения внешних геополитических факторов. Вместе с тем необходимо помнить, что в целом ограничения на движение капитала создают дополнительные издержки для граждан и бизнеса и должны быть сведены к минимуму.

Взвешенный и предсказуемый подход к управлению государственными финансами, внутренним и внешним государственным долгом имеет важное значение как для стабильности финансового рынка и макроэкономических условий в целом, так и непосредственно для формирования краткосрочных и долгосрочных процентных ставок в экономике, а также страновой премии за риск. Одним из ключевых элементов бюджетной политики Российской Федерации является подход на основе бюджетных правил. Действие ранее применявшегося бюджетного правила было приостановлено из-за произошедших в 2022 году событий. В настоящее время разработано новое бюджетное правило3, направленное на адаптацию экономики и сферы государственных финансов к новым условиям.

ВОЗМОЖНОСТИ И ОГРАНИЧЕНИЯ ФИНАНСОВОГО РЫНКА

Содействуя экономическому росту и развитию, сам финансовый рынок, его состояние, структура, масштаб и разнообразие выполняемых функций, в свою очередь, являются отражением развитости экономики страны, инвестиционного климата и качества ее институтов.

Показатели финансового рынка в целом и его сегментов, востребованность тех или иных финансовых продуктов и услуг зависят от уровня благосостояния и динамики доходов граждан и бизнеса, доверия к государственным и частным институтам, защищенности прав собственности и иных структурных факторов.

Финансовый рынок создает возможности для долгосрочных сбережений и их трансформации в инвестиции, формирует предпосылки для экономического роста и повышения благосостояния граждан, но не может быть основным или единственным драйвером этих процессов. Позитивный вклад финансового рынка в развитие экономики проявляется прежде всего в совокупности с преодолением структурных барьеров для экономического роста, в том числе с увеличением производительности труда и капитала, ростом доступности современных технологий и оборудования, повышением эффективности экономики и потенциала ее развития в целом, настройкой правовых и иных институтов, созданием предсказуемых условий экономической деятельности.

Использование инструментов финансового рынка для развития бизнеса и решения жизненных задач домашними хозяйствами может быть устойчивым, только если заемные средства подкреплены вложением собственных ресурсов, а формируемая сегодня задолженность может быть покрыта будущими доходами. Для инвестиционно ориентированного экономического роста необходимы не только длинные ресурсы, но и наличие привлекательных для инвесторов направлений вложения этих средств, компаний с прозрачной долгосрочной стратегией и эффективной деятельностью.

Стимулирование экономического роста исключительно при помощи инструментов финансового рынка и с опорой на заемное финансирование без учета структурных ограничений, а также избыточное кредитование низкорентабельных, убыточных проектов могут, напротив, привести к негативным последствиям для граждан, бизнеса, экономики в целом. В частности, стимулирование чрезмерного относительно динамики доходов роста кредитования может иметь лишь краткосрочное позитивное влияние на экономическую динамику, но затем оборачивается долговыми проблемами, которые могут угрожать стабильности реального и финансового секторов и даже стать причиной экономического кризиса и социальной напряженности. Быстрое увеличение кредитования, не подкрепленное расширением производственных возможностей страны, приводит к отрыву стоимости товаров и активов от фундаментальных факторов, появлению «пузырей» на рынках, разгону инфляции и в конечном счете - к падению темпов экономического роста и реальных доходов граждан.

Поэтому потенциал финансового рынка как одного из факторов развития должен использоваться сбалансированно, с учетом скорости и характера развития экономической системы в целом.

ЦЕЛИ ПОЛИТИКИ ПО РАЗВИТИЮ ФИНАНСОВОГО РЫНКА

В контексте существенного изменения ситуации в экономике - необходимости обеспечения экономической, финансовой и технологической независимости страны, содействия структурной трансформации экономики - Банк России выделяет следующие среднесрочные цели политики по развитию финансового рынка.

1. Развитие современного финансового рынка для удовлетворения потребностей российской экономики в инвестициях для структурной трансформации и эффективных платежных механизмах.

С учетом происходящих изменений в экономике в первую очередь усиливается потребность в долгосрочном финансировании трансформационных проектов, содействующих модернизации экономики и достижению технологической независимости. И здесь необходимо максимально вовлечь внутренние ресурсы - как частных, так и институциональных инвесторов. Кроме того, остро стоит вопрос переориентации международных экономических связей, чему будут содействовать развитие альтернативных механизмов расчетов, создание необходимой инфраструктуры, а также адаптация правового поля. Продолжает оставаться актуальным запрос на ускоренное внедрение инноваций в финансовом секторе, цифровизацию экономических отношений, в том числе введение цифровой формы национальной валюты (цифрового рубля). При этом важно учитывать текущие тенденции на финансовом рынке, такие как появление экосистем, размывание границ между финансовым и иными секторами экономики. Кроме того, сохраняется значимость повестки устойчивого развития и ESG-трансформации российского бизнеса, что ставит новые задачи в сфере развития российского финансового рынка и экономики в целом, в том числе связанные с разработкой необходимых инструментов, инфраструктуры, правовых условий для финансирования перехода к низкоуглеродной экономике.

2. Укрепление доверия розничного потребителя и розничного инвестора к финансовому рынку через усиление его защищенности, повышение финансовой грамотности и расширение доступности финансовых услуг для граждан и бизнеса.

Эта цель остается актуальной и отвечает вызовам, возникающим на фоне резких изменений в экономических условиях страны, когда на фоне ограничений доступа России к внешним заимствованиям и блокировки зарубежных активов существенно возрастает роль внутренних источников финансирования развития экономики, в том числе средств розничных инвесторов. Восстановление и сохранение доверия граждан к рынку капитала в ситуации неопределенности, защита прав инвесторов и потребителей финансовых продуктов и услуг имеют критическое значение для выполнения финансовым рынком функции по трансформации сбережений в инвестиции. Кроме того, данная цель обретает свою специфику в контексте долгосрочного тренда на цифровизацию, который сопровождается изменением характера взаимодействия поставщиков и потребителей финансовых продуктов и услуг, сокращением клиентского пути и возможностью быстрого доступа розничных инвесторов в сегменты финансового рынка с повышенным уровнем риска, где инвестирование требует специальной квалификации. С внедрением новых технологий возрастают требования к уровню навыков потребителей финансовых услуг по использованию современных устройств и дистанционных каналов, а также повышаются риски цифрового неравенства. Особую важность приобретают вопросы безопасности предлагаемого потребителю (инвестору) продукта и качества его продвижения на рынке. Одновременно появляются новые виды мошенничества и недобросовестных практик, что требует совершенствования методов противодействия им. В этих условиях необходимы дополнительная настройка механизмов защиты прав розничных инвесторов и потребителей финансовых продуктов и услуг, в том числе с учетом применения искусственного интеллекта и роботизации отношений потребителя и финансовых организаций (М2М finance), а также повышение инвестиционной, цифровой и киберграмотности.

3. Обеспечение финансовой стабильности - бесперебойного функционирования финансового рынка, в том числе в условиях стресса.

В современных реалиях необходимо обеспечить финансовую стабильность с учетом как реализовавшихся геополитических рисков, так и рисков, связанных с ускорением мировой инфляции, высокими рисками для мирового экономического роста и финансовых рынков в условиях ужесточения денежно-кредитной политики национальными центральными банками. Важно сохранить устойчивость финансового сектора и в условиях новых вызовов для финансовой стабильности, связанных с тенденцией к фрагментации мировой финансово-экономической системы, накладываемых ограничений и снижения доверия к исторически сложившимся механизмам ее функционирования. Внимания также требуют системные риски, которые могут нести ускоренное внедрение новых технологий на финансовом рынке и в экономике в целом. В этих условиях может потребоваться уточнение подходов к политике по поддержанию финансовой стабильности, совершенствование ее инструментария.

Цели развития финансового рынка, поставленные на ближайшие три года, имеют преемственность с целями, представленными в ОНРФР 22-24. Цели на ближайшие три года учитывают новые реалии и ключевые вызовы, связанные со вступлением экономики в фазу масштабной структурной трансформации, а также актуальные тенденции в экономической, технологической, социальной и иных сферах жизни общества как в России, так и в мире.

Решение задач, направленных на достижение указанных среднесрочных целей развития финансового рынка, в свою очередь, будет способствовать достижению поставленных национальных целей развития, в том числе повышению благополучия российских граждан, развитию экономики, ее технологической, цифровой и экологической трансформации, появлению инновационных инструментов финансирования инвестиций и предпринимательской деятельности, созданию комфортной и безопасной среды для жизни. Являясь одним из секторов российской экономики, финансовый рынок вносит вклад в рост ВВП, создает новые рабочие места, предъявляет спрос на инновации, является значимым источником пополнения государственного бюджета.

ПРИНЦИПЫ ПОЛИТИКИ ПО РАЗВИТИЮ ФИНАНСОВОГО РЫНКА

При планировании деятельности и реализации мер по развитию финансового рынка Банк России опирается на ряд принципов, которые важны для обеспечения последовательности и предсказуемости проводимой политики, понимания участниками рынка логики принимаемых решений.

1. Приоритет интересов потребителей финансовых услуг (граждан и бизнеса) как конечных бенефициаров развития финансового рынка при определении целей и задач его развития.

Развитие финансового рынка не является самоцелью, в первую очередь оно должно способствовать повышению благосостояния граждан, расширению возможностей для развития бизнеса, российской экономики в целом. С учетом этого Банк России определяет цели, направления и задачи развития финансового рынка, приоритетность принимаемых мер, оценивая планируемые и полученные результаты с точки зрения их ценности для конечного потребителя.

2. Обеспечение устойчивости и независимости финансовой инфраструктуры российской экономики с учетом геополитических рисков.

Обеспечение независимости российской экономики с точки зрения функционирования финансового рынка касается прежде всего развития необходимой независимой инфраструктуры, в том числе в сфере платежей и расчетов, а также критически важных технологий.

Решая стратегические задачи развития финансового рынка, Банк России и Правительство Российской Федерации также минимизируют риски, связанные с геополитическими факторами, что необходимо для обеспечения экономической безопасности страны.

3. Развитие финансового рынка на основе свободной рыночной среды, конкуренции и доверия. Создавая необходимые условия для развития финансового рынка, Банк России стремится минимизировать свое вмешательство в работу рыночных механизмов и справедливой конкуренции, которые, как правило, обеспечивают более эффективное распределение ресурсов, создают стимулы для внедрения инноваций, повышения качества финансовых продуктов и услуг. Банк России в первую очередь фокусируется на решении системных вопросов, с которыми рынок не всегда может справиться самостоятельно.

Критически важным является восстановление доверия граждан к российскому рынку капитала, которое пострадало вследствие понесенных потерь в условиях сжатия рынка ценных бумаг и блокировки активов.

При этом для укрепления доверия к финансовому рынку в целом большое значение имеет культура взаимодействия, которая должна быть основана прежде всего на этических принципах и добросовестном поведении его участников.

4. Проактивный подход к развитию финансового рынка с учетом ключевых внутренних и внешних трендов и факторов. Приоритетность стратегического вектора развития над тактическими решениями.

Планируя деятельность по развитию финансового рынка, особое внимание Банк России уделяет своевременности принимаемых мер с учетом текущего состояния рынка, а также формирующихся трендов и драйверов его будущего развития в условиях быстро меняющейся среды. Такой проактивный подход позволяет вовремя отвечать на зарождающиеся вызовы, в том числе создавая необходимые правовые и технологические условия, устраняя барьеры для динамичного развития финансового рынка.

Учитывая возрастающую скорость происходящих перемен, а также высокую неопределенность действия внешних факторов, Банк России ежегодно уточняет Основные направления развития финансового рынка Российской Федерации, охватывающие период в три года.

Структурная перестройка экономики формирует новые реалии, в которых будет развиваться финансовый рынок, что должно учитываться при корректировке среднесрочных задач и реализации ранее установленных стратегических целей политики по развитию финансового рынка. При этом Банк России, придерживаясь последовательности в своих действиях, не допускает, чтобы краткосрочные тактические шаги вступали в значимое противоречие с решением поставленных долгосрочных задач.

5. Транспарентность политики по развитию финансового рынка. Вовлечение участников финансового рынка со стороны финансового и реального секторов в разработку и реализацию планов по развитию рынка.

Признавая, что ключевую роль в развитии финансового рынка играют прежде всего его профессиональные участники, Банк России придает большое значение деятельности их объединений и саморегулируемых организаций (СРО). Не менее важным фактором развития финансового рынка также являются потребности реального сектора, предъявляющего спрос на услуги и сервисы. С учетом этого Банк России находится в тесном взаимодействии с объединениями представителей как финансового, так и реального секторов при разработке и реализации своих мер, в том числе через проведение общественных консультаций, конференций и использование иных форматов обсуждения с экспертным и профессиональным сообществом, сбор и обсуждение инициатив участников рынка.

Банк России регулярно информирует участников рынка и общество в целом о подходах, целях и планах по развитию финансового рынка, видении архитектуры финансового рынка, принимаемых мерах и их причинах, а также достигнутых результатах. Такая коммуникация способствует прозрачности и предсказуемости действий мегарегулятора, что является основой для доверия общества к проводимой политике. Транспарентность деятельности Банка России дает возможность участникам рынка учитывать заявленные мегарегулятором планы развития при выработке своих бизнес-стратегий.

6. Согласованность и преемственность целей, подходов, задач, мер по развитию финансового рынка на разных уровнях по тематическим и секторальным направлениям.

При разработке и реализации Основных направлений развития финансового рынка Российской Федерации Банк России учитывает положения документов стратегического планирования Правительства Российской Федерации с поправкой на возможные изменения внутренней и внешней среды, происходящие с момента их утверждения. Основные направления развития финансового рынка Российской Федерации являются документом верхнего уровня, который задает цели и приоритетные направления развития и, таким образом, расставляет ключевые акценты для секторальных и тематических среднесрочных документов Банка России в области развития финансового рынка, где соответствующие направления раскрыты более подробно4. Обеспечивается также преемственность с аналогичными документами предыдущих лет, что важно для последовательности проводимой политики.

Банк России и Правительство Российской Федерации находятся в постоянном тесном взаимодействии по стратегическим и актуальным вопросам развития финансового рынка, что обеспечивает взаимную согласованность как планируемых, так и реализуемых мер.

Хотя с цифровизацией экономических, в том числе финансовых, отношений все больше задач развития финансового рынка приобретают экстерриториальный характер, на среднесрочном горизонте требуют внимания региональные аспекты развития финансового рынка с учетом разнообразия территориальных и географических особенностей России. Для этого необходимо тесное взаимодействие - прежде всего в области финансовой грамотности, финансовой доступности, конкуренции - с региональными органами власти, представителями реального и финансового секторов, экспертного сообщества в регионах, в том числе при активном участии территориальных учреждений Банка России. Отдельного внимания будет требовать обеспечение функционирования финансового сектора в регионах, принятых в состав Российской Федерации в 2022 году.

7. Выработка регуляторных решений с учетом общих издержек участников рынка, применение пропорционального и риск-ориентированного подходов.

При разработке и внедрении регуляторных и надзорных требований Банк России учитывает не только непосредственные цели их введения, но и издержки участников рынка на их выполнение. Для их снижения Банк России в том числе активно расширяет применение современных цифровых технологий во взаимодействии с поднадзорными финансовыми организациями (технологии SupTech5 и RegTech6).

Банк России применяет релизный подход, предполагающий введение в действие новых мер, как правило, не ранее чем через шесть месяцев после публикации соответствующих нормативных документов при отсутствии специальных обстоятельств7, требующих незамедлительной реакции. Такой подход позволяет финансовым организациям заблаговременно подготовиться к изменениям и встроить регуляторные новации в свои бизнес-процессы.

Банк России формирует регуляторные требования пропорционально масштабу и сложности деятельности участников рынка. При этом приоритет отдается выявлению и предупреждению реализации рисков в деятельности финансовых организаций на ранних этапах, что позволяет не допустить накопления проблем, которые могут привести к значимым потерям как потребителей, так и поставщиков финансовых услуг. В текущих условиях значительное внимание уделяется регуляторным послаблениям для адаптации участников рынка к усиливавшейся в 2022 году волатильности финансового рынка и повышенной неопределенности в процессе принятия бизнес-решений.

8. Развитие международных отношений и интеграционных процессов.

Российский финансовый рынок продолжает оставаться частью мирового финансового рынка, однако перед страной стоят масштабные задачи по переориентации международных экономических связей, их усилению с дружественными странами.

Решая стратегические задачи развития финансового рынка, Банк России совместно с Правительством Российской Федерации проводит активную работу с зарубежными регуляторами и участниками рынка, направленную на преодоление существующих ограничений и создание условий для развития системы международных расчетов, полноценно отвечающей вызовам и потребностям нового времени.

При планировании и практической реализации мер по развитию финансового рынка Банк России также учитывает интеграционные процессы (в том числе в рамках Евразийского экономического союза (ЕАЭС), Союзного государства России и Беларуси), предусматривающие формирование интегрированного валютного рынка, общего финансового рынка и экономического пространства, и выполняет соответствующие обязательства, принятые Российской Федерацией8.

При этом Банк России считает необходимым учет лучших международных практик в сферах регулирования, стандартов отчетности в вопросах устойчивого финансирования и иных, что в том числе способствует выстраиванию взаимоотношений с дружественными странами, для которых такие практики являются понятными и зарекомендовавшими себя подходами.

Банк России применяет международные стандарты, адаптируя их с учетом российского опыта и специфики.

МЕХАНИЗМЫ ПОЛИТИКИ ПО РАЗВИТИЮ ФИНАНСОВОГО РЫНКА

Для развития российского финансового рынка и обеспечения его устойчивости, в том числе его участия в структурной трансформации российской экономики, внедрения инноваций, расширения набора инструментов, продуктов и сервисов, повышения их доступности, защиты прав потребителей и формирования среды доверия, используется широкий набор механизмов, которые применяются в зависимости от специфики решаемых задач.

Основные механизмы воздействия на финансовый рынок, создания условий и стимулов для его развития:

- нормативно-правовое регулирование и надзор;

- мягкое регулирование - кодексы, стандарты СРО, рекомендательные письма;

- создание и развитие элементов цифровой инфраструктуры финансового рынка, обеспечение равного доступа к ней;

- создание и поддержка государством механизмов коллективного страхования (гарантирования) накоплений граждан как в банковском секторе, так и на рынке страхования и в негосударственных пенсионных фондах (НПФ);

- налоговое стимулирование и субсидирование;

- повышение финансовой грамотности и просветительская деятельность;

- подготовка кадров для финансовой отрасли;

- информационная политика и взаимодействие с участниками рынка;

- ограничения на движение капитала.

Банк России и Правительство Российской Федерации, как правило, используют комбинацию механизмов, что позволяет повысить эффективность принимаемых мер. Указанные механизмы в целом остаются неизменными, могут уточняться их специфика и подходы к их применению.

Механизмы развития финансового рынка применяются на основе комплексного анализа ожидаемых результатов, учитывающего как выгоды, так и возможные издержки, а также опыт других стран. Банк России взаимодействует с дружественными странами для выработки и применения общих взаимовыгодных механизмов для сотрудничества в сфере финансового рынка и экономических отношений в целом.

Банк России вносит вклад в развитие финансового рынка, способствуя формированию предсказуемых макроэкономических условий через обеспечение ценовой и финансовой стабильности. Денежно-кредитная политика, проводимая в рамках режима таргетирования инфляции, и макропруденциальная политика, нацеленная на поддержание финансовой стабильности, влияют на развитие финансового рынка. В то же время инструменты денежно-кредитной и макропруденциальной политики не предназначены и не используются за пределами этих политик специально для стимулирования развития финансового рынка. Такое использование имело бы значимые негативные эффекты для достижения целей в области ценовой и финансовой стабильности и, как следствие, для устойчивого развития финансового рынка в целом.

Ограничения на движение капитала стали одним из механизмов поддержания финансовой стабильности. По мере нормализации ситуации на финансовом рынке и снижения рисков для финансовой стабильности часть ограничений была снята. По мере снижения рисков введенные ограничения смягчались. Сохраняющиеся ограничения на движение капитала компенсируют эффект введенных внешних санкций, направленных на стимулирование вывода капитала зарубежных инвесторов из России и запрет на потенциальный приток капитала в будущем.

Банк России и Правительство Российской Федерации во взаимодействии с органами законодательной власти ведут тесную работу по формированию правовой среды для развития финансового рынка, в том числе по созданию правовых основ для новых форм и видов деятельности, форматов взаимодействия поставщиков и потребителей финансовых услуг, каналов обслуживания в условиях внедрения передовых технологий. Особое значение имеют инвентаризация и упорядочение накопившихся норм регулирования с устранением избыточных, устаревших и дублирующих друг друга правил.

Налоговые стимулы и субсидии являются одним из важных инструментов Правительства Российской Федерации для поддержки и ускорения развития тех или иных видов деятельности, инструментов, механизмов на финансовом рынке, особенно на начальных этапах их становления, когда развитие на рыночных условиях может быть затруднено. Такую роль также выполняют специальные институты развития, работающие именно в тех нишах, где рыночные механизмы не справляются. При этом важен системный подход к использованию таких стимулов, предполагающий их периодическую актуализацию: оценку действия, выделение приоритетных направлений поддержки и перераспределение в их пользу ресурсов за счет отмены ранее действовавших мер, цель которых уже достигнута. Значимость этих механизмов особенно возрастает в контексте усиления роли финансового рынка в финансировании трансформационных проектов, необходимых для структурной перестройки экономики.

В части создания цифровой инфраструктуры финансового рынка Банк России и Правительство Российской Федерации реализуют прежде всего те проекты, которые не могут быть исполнены рынком самостоятельно, но при этом являются основой для дальнейшего развития технологических и инфраструктурных решений со стороны участников рынка, а также для повышения конкуренции и развития инноваций на финансовом рынке. Банк России и Правительство Российской Федерации также создают стимулы и условия для вовлеченности частного сектора в создание и развитие объектов инфраструктуры.

Банк России в целях обеспечения независимости финансовой инфраструктуры России, системной устойчивости и конкурентоспособности национального финансового рынка сохраняет участие в ряде инфраструктурных организаций финансового рынка, в том числе в капитале ПАО Московская Биржа, акционерных обществах «Национальная система платежных карт» (НСПК) и «Российская национальная перестраховочная компания», а также в Российском объединении инкассации (РОСИНКАС).

При этом участие в капиталах банков, проходящих финансовое оздоровление, используется как мера восстановления устойчивости этих банков и обеспечения системной стабильности. После создания эффективной бизнес-модели в данных кредитных организациях Банк России выходит из их капиталов (например, в ситуации с АО «Азиатско-Тихоокеанский Банк» и ПАО Банк «ФК Открытие»).

Все большую актуальность на финансовом рынке приобретает вопрос уровня квалификации кадров и их доступности. Вызовы, которые могут возникнуть в этой области, особенно в сфере высокотехнологичных отраслей и ИТ, необходимо учитывать, в том числе при рассмотрении вопросов стратегического развития и функционирования финансового рынка в новых реалиях.

Большое значение для динамичного развития финансового рынка, включая процессы цифровизации и ESG-трансформации, имеет доступ финансовых посредников, а также иных участников финансового рынка к рынку труда, предлагающему специалистов требуемой квалификации. Дефицит такого предложения не только тормозит развитие, но и порождает отток кадров в сторону крупных компаний, предлагающих конкурентоспособные условия оплаты труда, что ограничивает кадровое обеспечение финансовых организаций, лишая их ключевого персонала. Одновременно с этим скорость разработки и актуализации программ подготовки, переподготовки и повышения квалификации не соответствует объемам потребностей рынка труда, что приводит к увеличению затрат на обучение и развитие специалистов.

Банк России уделяет большое внимание повышению уровня квалификации кадров финансового рынка путем разработки и реализации механизмов взаимодействия между участниками финансового рынка, государством и системой образования, запускает и реализует учебно-просветительские программы для специалистов финансового рынка, представителей органов законодательной и исполнительной власти, а также иных лиц, заинтересованных в повышении квалификации по вопросам, относящимся к компетенции Банка России.

Информационная политика и взаимодействие с участниками рынка играют важнейшую роль в создании четкого понимания ими целей, планов и шагов Банка России и Правительства Российской Федерации, а также оценки тенденций и результатов развития финансового рынка. Это создает ориентиры для финансовых организаций при выстраивании их деятельности. Регулярная коммуникация как с потребителями, так и с поставщиками финансовых услуг повышает прозрачность проводимой политики, что способствует росту доверия к ней и усиливает действенность принимаемых мер. Важным элементом коммуникации также является взаимный информационный обмен с участниками рынка, что позволяет Банку России и Правительству Российской Федерации получить обратную связь, выявить потребности, а также дополнительно оценить процессы, происходящие на финансовом рынке, чтобы учитывать их при выработке мер по его развитию.

Роль информационной политики существенно возрастает в период значительных колебаний в экономике и роста неопределенности. Постоянная коммуникация с участниками рынка, обществом, разъяснение сути происходящих экономических изменений и принимаемых мер Банка России и Правительства Российской Федерации способствуют снижению неопределенности, вносят вклад в стабилизацию ситуации, влияя на поведение и ожидания граждан, бизнеса и профессиональных участников рынка. Банк России применял широкий набор каналов коммуникации в острую фазу кризиса в 2022 году, сопровождая все предпринимаемые шаги оперативными разъяснениями и комментариями, поддерживая при этом оперативную связь и взаимодействие с участниками рынка.

РАЗДЕЛ 2. ТЕКУЩЕЕ СОСТОЯНИЕ, ВОЗМОЖНОСТИ И ВЫЗОВЫ ДЛЯ РАЗВИТИЯ РОССИЙСКОГО ФИНАНСОВОГО РЫНКА

Произошло кардинальное изменение реалий, в которых функционируют российская экономика и финансовый рынок. Это уже оказало влияние на их развитие в текущем году и формирует основные вызовы и задачи на ближайшие три года.

Резкий разворот геополитических событий и множественные санкции в отношении России полностью изменили внешние условия и контур возможного международного взаимодействия для нашей страны. Произошло отключение или существенное ограничение доступа России к рынкам товаров, услуг, капитала, транспортной, логистической, платежно-расчетной инфраструктуре недружественных государств, которые являлись основными торговыми партнерами нашей страны. Инфраструктура российского финансового рынка столкнулась с беспрецедентными ограничениями со стороны недружественных стран, обездвиживших трансграничные финансовые потоки между Россией и мировым рынком капитала. В недружественных юрисдикциях были заморожены российские валютные резервы. С начала марта на счетах Национального расчетного депозитария в международных депозитариях Euroclear и Clearstream были заблокированы ценные бумаги и денежные средства в различных валютах, что привело к возникновению проблем, связанных с распоряжением ценными бумагами и получением выплат по ним. Международные системы платежных карт прекратили обслуживание своих карт в России. Введены множественные санкции в отношении российских финансовых и нефинансовых организаций, ограничившие их возможности по осуществлению внешнеэкономической деятельности. Под масштабные ограничения также попал сектор перестрахования. Перестраховочные рынки недружественных государств оказались закрыты для российских страховщиков как по существующим обязательствам, так и по будущим контрактам.

Введенные санкции оказали масштабное и многостороннее давление на российскую экономику и финансовый рынок. В этих условиях на начальном этапе внутренний финансовый рынок испытал период стресса и высокой волатильности, но ситуация была быстро стабилизирована, а затем нормализована благодаря оперативной реакции и принятым мерам Банка России и Правительства Российской Федерации, а также их постоянному взаимодействию с участниками рынка.

Важную роль сыграли и принятые в предыдущие годы меры по повышению устойчивости финансовых организаций, накопление буферов капитала у финансовых организаций, вывод с рынка неустойчивых и недобросовестных финансовых посредников, а также создание независимой платежной и расчетной инфраструктуры.

Для нормализации ситуации в российской экономике и на финансовом рынке в период активной фазы введения санкций принят широкий комплекс мер.

Банк России временно повысил ключевую ставку до 20%, что позволило предотвратить нарастание рисков финансовой и ценовой стабильности, а также остановить кратковременный отток средств с депозитов в банках и обеспечить их последующий приток. Впоследствии по мере ослабления темпов роста инфляции и замедления инфляционных ожиданий ставка была оперативно снижена и достигла уже осенью уровня 7,5% (ниже докризисного).

Введенные ограничения на движение капитала, наряду с временной остановкой биржевых торгов, способствовали стабилизации ситуации на валютном и фондовом рынках, а также позволили не допустить неоправданного падения стоимости ценных бумаг российских эмитентов в период высокой волатильности и нервозности на рынке. В дальнейшем торги всеми основными инструментами были поэтапно запущены.

Были также приняты экстренные меры по поддержке ликвидности банковского сектора, а также предусмотрен ряд послаблений для финансовых организаций в отношении расчета собственных средств (капитала) и обязательных нормативов9.

Также были введены послабления для небанковских финансовых организаций и сектора микрофинансирования. Эти меры были нацелены на продолжение бесперебойной работы всех финансовых организаций и предоставление ими всех необходимых продуктов и услуг гражданам и бизнесу. В том числе были увеличены сроки исполнения предписаний и запросов надзорного характера, отменены меры воздействия за отдельные нарушения. Это позволило финансовым организациям сконцентрироваться на решении наиболее острых проблем и вопросов.

С учетом сложностей в получении услуг перестрахования за рубежом объявленный капитал Российской национальной перестраховочной компании (РНПК) был увеличен более чем в десять раз (с 71 до 750 млрд руб.).

Платежи по картам международных систем Виза и «Мастеркард», выпущенным российскими банками, бесперебойно обрабатывались в НСПК, которая была создана в предыдущие годы.

В условиях отключения России от инфраструктуры недружественных стран для обеспечения реализации инвесторами прав по принадлежащим им ценным бумагам Банк России установил специальный порядок выплаты дивидендов по акциям российских акционерных обществ акционерам и держателям депозитарных расписок на российские акции, а также порядок конвертации депозитарных расписок в российские акции и перевода учета прав на ценные бумаги российских эмитентов из иностранной учетной инфраструктуры в российскую. Это позволяет защитить права инвесторов и не допустить дальнейшей потери доверия граждан к российскому рынку капитала.

В целях минимизации санкционных рисков в 2022 году публичным компаниям была предоставлена возможность ограничивать объем публикуемой отчетности. Вместе с тем в дальнейшем важен возврат к раскрытию финансовой отчетности как финансовыми, так и нефинансовыми организациями, поскольку информация - это ключевой элемент для принятия инвесторами взвешенных инвестиционных решений на рынке капитала.

Опыт, накопленный за время и после пандемии, а также ряд своевременно принятых мер дали возможность защитить потребителей от серьезного ущерба. В короткие сроки был возобновлен механизм кредитных каникул, который позволил заемщикам - как гражданам, так и субъектам малого и среднего предпринимательства (МСП) - на шесть месяцев приостановить платежи по кредитам (займам) или снизить их размер. Одновременно кредиторам было рекомендовано проводить реструктуризацию кредитов по собственным программам в случае, если заемщик испытывает сложности по исполнению обязательств по кредитному договору (в том числе из-за изменения плавающей (переменной) процентной ставки, привязанной к уровню ключевой ставки Банка России), не начислять неустойки (штрафы, пени), приостановить выселение должников из жилья, на которое обращено взыскание.

Впоследствии закон о кредитных каникулах был адаптирован для поддержки военнослужащих, проходящих военную службу по контракту в зоне специальной военной операции или призванных по мобилизации (а также членов их семей), которые получили право на отсрочку платежей по долговым обязательствам и в ряде случаев - право на полное списание долга. В свою очередь Банк России рекомендовал кредиторам не требовать с таких заемщиков досрочного исполнения обязательств, приостановить начисление штрафов и пеней за просроченные платежи, а также взыскание просроченной задолженности и выселение из жилья, на которое уже обращено взыскание.

Для ипотечных заемщиков до 31 мая 2022 года действовала возможность обратиться в банки за конвертацией обязательств по валютной ипотеке в рубли по официальному курсу на 18 февраля 2022 года. Кроме того, принятые законодательные изменения позволили зафиксировать значение плавающей ставки по кредитным договорам (договорам займа), обеспеченным ипотекой, по состоянию на 27 февраля 2022 года.

Сохраняя курс на девалютизацию, Банк России при этом рекомендовал участникам рынка заранее информировать потребителей об изменении условий обслуживания: введение комиссий по валютным счетам и повышенных тарифов на операции с иностранной валютой.

В связи с повышением стоимости ремонта по ОСАГО, вызванным ростом цен на запчасти зарубежного производства, Банк России предложил учитывать в расчете цены аналогов оригинальных запчастей, что дает возможность пострадавшему в ДТП получить деньги и отремонтировать машину неоригинальными, но новыми деталями.

После введения санкционных ограничений брокерам было рекомендовано реструктурировать задолженность розничных инвесторов, использовавших услугу маржинальной торговли, и воздерживаться от взимания с таких клиентов комиссии за перенос непокрытой позиции. После объявления частичной мобилизации профучастники рынка ценных бумаг получили рекомендации отменить или снизить плату за обслуживание инвесторов, которые были мобилизованы, списать или реструктурировать уже начисленные им комиссии.

В целях поддержки бизнеса Банк России во взаимодействии с Правительством Российской Федерации разработал антикризисные программы льготного кредитования субъектов МСП. Они дают возможность бизнесу получить новый кредит (реструктурировать ранее полученный) по льготной ставке.

В настоящее время уже можно сказать, что российский финансовый рынок показал свою устойчивость и способность преодолевать периоды значительной волатильности и жесткие ограничения, оказывая при этом поддержку экономике. Показатели финансового рынка демонстрируют разнонаправленную динамику, при этом финансовый рынок продолжает функционировать, предоставляя весь спектр финансовых продуктов и услуг гражданам и бизнесу.

По итогам первого полугодия 2022 года на фоне роста волатильности и снижения котировок активы финансового рынка10 сократились на 6,3%, составив 151,1 трлн руб. (по сравнению с 161,2 трлн руб., 123,0% ВВП на конец 2021 года). В основном это произошло из-за сжатия активов небанковских финансовых организаций, прежде всего профессиональных участников рынка ценных бумаг. При этом активы банковского сектора за десять месяцев 2022 года выросли на 7,8%.

В целом благодаря комплексу принятых мер удалось не допустить снижения кредитования. Корпоративный кредитный портфель, потребительское кредитование, включая ипотеку, продолжали расти. В частности, по итогам десяти месяцев 2022 года портфель корпоративных кредитов вырос на 10,7%, до 56,1 трлн рублей11. Повышенный спрос на кредиты в том числе обусловлен замещением внешних заимствований с учетом фактического закрытия для российских компаний западных рынков капитала, но при этом продолжалось и финансирование отдельных крупных инвестиционных проектов. Существенный вклад внесло кредитование жилищного строительства. Поддержали кредитный рост программы господдержки системообразующих предприятий, которые пользовались значительным спросом в середине года в условиях высоких рыночных ставок, но они постепенно завершаются и их вклад в динамику кредитования сокращается.

При этом за указанный период корпоративное кредитование росло исключительно в рублях, в то время как валютное кредитование сократилось более чем на треть, в том числе за счет конвертаций валютных кредитов в рублевые.

Портфель кредитов физическим лицам по итогам десяти месяцев увеличился на 6,9%, до 26,8 трлн руб., в том числе ипотечный портфель12 - на 12,6%. Средства населения (без счетов эскроу) за десять месяцев сократились на 1,6% из-за оттоков в начале года и сентябре, когда в условиях неопределенности люди стремились нарастить подушку безопасности в наличных денежных средствах. Но в последующем деньги вернулись в банки, и с учетом традиционного притока вкладов в декабре после выплаты премий и авансовых социальных платежей за январь в целом по году можно ожидать небольшой прирост.

Сектор микрофинансовых организаций (МФО) также сохранил свою активность. Объем выданных микрозаймов в первом полугодии 2022 года вырос на 23,2% (до 347,0 млрд руб.) по сравнению с аналогичным периодом 2021 года, а портфель микрозаймов увеличился на 20,7% (до 346,4 млрд руб.).

Значительно снизились показатели рынка ценных бумаг. По итогам девяти месяцев 2022 года капитализация российского рынка акций составила 33,7 трлн руб., сократившись с начала года на 46,2%. Динамика рынка облигаций была более умеренная. На начало октября 2022 года объем выпущенных на российском рынке облигаций по номинальной стоимости составил 33,0 трлн руб., снизившись с начала года на 1,1%. При этом если на рынке облигаций наблюдается оживление за счет размещения эмитентов корпоративных облигаций13, то повышение активности на рынке акций потребует времени.

В связи с падением капитализации российского фондового рынка НПФ столкнулись со сжатием совокупного инвестиционного портфеля. Вместе с тем реализованные меры поддержки позволили сохранить устойчивость портфеля НПФ, который за девять месяцев 2022 года вырос на 2,3%.

Показатели страхового сектора отражали смешанную динамику. Объем страховых премий за девять месяцев 2022 года сократился на 2,1%, до 1327,9 млрд руб., по сравнению с аналогичным периодом 2021 года. Такая динамика была вызвана в первую очередь сокращением страховых сборов, связанных с кредитованием физических лиц. При этом показатели основных видов имущественного страхования и добровольного медицинского страхования сохранили положительную динамику.

В условиях переориентации внешнеэкономических связей России активизируются расчеты в национальных валютах, растет спрос на их покупку и продажу. На этом фоне в 2022 году на валютном рынке Московской Биржи начались торги армянским драмом, южноафриканским рэндом и узбекским сумом. Новые валюты расширяют платежно-расчетные и инвестиционные возможности участников финансового рынка. Всего на валютном рынке Московской Биржи обращаются инструменты спот и своп на 16 валютных пар, в том числе китайский юань, казахстанский тенге, белорусский рубль, турецкая лира, гонконгский доллар и другие. С начала года наблюдается рост популярности операций с валютами стран ЕАЭС и Азиатского региона - их доля в общем объеме спот-операций выросла с 0,5 до 25%.

Цифровая и платежная инфраструктура не только показала свою устойчивость к санкциям, но и продолжала активно развиваться.

Потребители доверяют цифровым платежным инструментам и расширяют их использование, несмотря на уход международных платежных систем. Доля безналичных платежей в розничном обороте за девять месяцев 2022 года составила 77,7% против 72,6% за аналогичный период 2021 года. Платежи и переводы физических лиц, совершенные в течение девяти месяцев 2022 года дистанционно, выросли по сравнению с аналогичным периодом 2021 года на 13,7% по количеству и 28,8% по объему.

Развивается Система быстрых платежей (СБП), ее все активнее используют граждане и бизнес. По итогам девяти месяцев 2022 года объем операций в СБП составил 9,3 трлн руб., что более чем в три раза превышает объем операций за аналогичный период 2021 года (3,0 трлн руб.). Для повышения доступности платежных сервисов в условиях отключения от международной платежной инфраструктуры Банком России были введены нулевые тарифы для банков по переводам между гражданами в СБП.

Продолжается рост применения бесконтактных способов оплаты. В III квартале 2022 года было осуществлено 10,9 млрд операций с использованием бесконтактных технологий на сумму 6,9 трлн руб., что на 16,1% по количеству и на 15,8% по объему больше, чем за аналогичный период 2021 года. СБП позволяет оплачивать покупки в том числе по QR-коду, что в условиях ухода с российского рынка бесконтактных платежных сервисов (Apple Pay, Google Pay) будет поддерживать тенденцию замещения наличных денег и пластиковых карт цифровыми платежными инструментами.

Национальная платежная система «Мир» также позволяет использовать технологию бесконтактной оплаты покупок с помощью телефона.

Банк России продолжит реализацию инфраструктурных проектов и будет способствовать созданию правовых условий и внедрению инноваций на финансовом рынке в целях обеспечения платежной независимости страны.

Банк России продолжает развивать цифровую инфраструктуру. C 1 июля 2022 года начала работу платформа «Знай своего клиента» (ЗСК), которая позволит банкам тратить меньше ресурсов на анализ клиентов с точки зрения требований законодательства ПОД/ФТ. Это также обеспечит повышение прозрачности банковских операций. Цифровая трансформация создает новые вызовы в части защиты прав потребителей, обеспечения защиты информации и операционной надежности (киберустойчивости) финансового рынка как важных элементов его устойчивости и качества обслуживания граждан.

На фоне технологического развития в экономике продолжается рост популярности платформенной бизнес-модели. В целом российская платформенная индустрия показывает высокую устойчивость, а отечественные игроки усилили лидирующие позиции в большинстве сегментов российского рынка и внесли свой вклад в формирование технологической независимости страны. Продолжается экосистемная трансформация рынка, что обусловливает сохранение актуальности выработки подходов к регулированию экосистем, обеспечивающих сохранение преимуществ для граждан и бизнеса при контроле рисков для конкурентной среды и финансовой стабильности.

Позитивной тенденцией на финансовом рынке является зарождение сегмента цифровых финансовых активов (ЦФА). В феврале 2022 года Банк России включил первую организацию в реестр операторов информационных систем, в которых осуществляется выпуск цифровых финансовых активов. К концу III квартала 2022 года в реестр было включено три оператора информационных систем. По состоянию на конец ноября 2022 года в информационных системах было размещено 16 выпусков ЦФА на общую сумму 227 млн рублей. Выпущенные ЦФА удостоверяют денежные требования, при этом стоимость погашения по отдельным выпускам привязана к котировкам драгоценных металлов (золото, серебро, платина и другие).

Российский финансовый рынок продемонстрировал свою устойчивость и продолжает развиваться в сложнейших экономических условиях. Постепенно динамика рынка начинает демонстрировать положительную тенденцию, а в некоторых сегментах даже наблюдается ускоренный рост предложения финансовых продуктов. От того, насколько быстро и эффективно экономика и финансовый рынок пройдут этапы структурной трансформации, зависит дальнейшая траектория их развития. Для позитивного тренда огромное значение будет иметь готовность финансовой системы и экономики в целом гибко адаптироваться как к уже сформировавшимся, так и к новым вызовам, а также своевременно использовать открывающиеся возможности.

При этом в условиях масштабных мер поддержки и послаблений важно вовремя выйти из данного режима, не допуская критических искажений действия рыночных механизмов и конкуренции, а также снижения устойчивости финансовых организаций. Важно на постоянной основе соблюдать баланс между созданием стимулов для развития и обеспечением устойчивости этого развития.

На среднесрочном горизонте оправданно рассчитывать в первую очередь на внутренние ресурсы финансирования трансформации российской экономики. И задача финансового рынка - задействовать, аккумулировать эти ресурсы и трансформировать в инвестиции. Для этого важно восстановить доверие внутреннего инвестора, а также предоставить отвечающие потребностям граждан и бизнеса инструменты. При этом по-настоящему долгосрочные ресурсы могут формироваться только на рынке капитала. Его развитие должно стать одним из ключевых направлений работы.

Остро стоит вопрос выстраивания системы международных платежей и расчетов с дружественными странами.

Для динамичной цифровизации финансового рынка необходимы передовые технологии и оборудование, а также надежные системы защиты данных.

Важно не потерять темп в развитии инструментов ESG-финансирования, которое, безусловно, внесет свой вклад в трансформацию российской экономики.

Значимым фактором для скорейшего восстановления и роста потенциала долгосрочного финансирования в экономике являются стабильные и предсказуемые макроэкономические условия. Обеспечение таких условий будет продолжено через последовательную денежно-кредитную политику, нацеленную на ценовую стабильность, взвешенную бюджетную политику, следующую бюджетному правилу, а также через ограничение рисков для системной финансовой стабильности.

Принимая во внимание текущие тенденции, а также вызовы и возможности для развития российского финансового рынка, Банк России совместно с Правительством Российской Федерации будет содействовать его развитию на среднесрочном горизонте, проводя работу по следующим ключевым направлениям:

- Создание условий для усиления роли финансового рынка в финансировании трансформации экономики.

- Защита прав потребителей финансовых услуг и инвесторов, повышение финансовой доступности для граждан и бизнеса.

- Содействие цифровизации и развитие инфраструктуры финансового рынка.

- Выстраивание системы внешнеторговых платежей и расчетов.

- Обеспечение финансовой стабильности.

Подробное изложение запланированных Банком России мер на ближайшие три года представлено в разделе 3 «Направления развития российского финансового рынка».

РАЗДЕЛ 3. НАПРАВЛЕНИЯ РАЗВИТИЯ РОССИЙСКОГО ФИНАНСОВОГО РЫНКА

3.1. СОЗДАНИЕ УСЛОВИЙ ДЛЯ УСИЛЕНИЯ РОЛИ ФИНАНСОВОГО РЫНКА В ФИНАНСИРОВАНИИ ТРАНСФОРМАЦИИ ЭКОНОМИКИ

Перед нашей страной стоят масштабные задачи по структурной трансформации экономики, ее модернизации, достижению технологической независимости и переориентации международных экономических связей. При этом как минимум на среднесрочном горизонте следует рассчитывать в основном на внутренние источники финансирования. Важным условием решения этих задач является эффективное функционирование финансовых организаций при сохранении рыночных основ работы финансового рынка. Ключевым аспектом также являются развитие и повышение доступности инструментов рынка капитала, в первую очередь долевого финансирования. Сохраняет актуальность расширение финансирования устойчивого развития, чему будет способствовать дальнейшее развитие соответствующей инфраструктуры и инструментов. При этом для полноценного и постоянного выполнения финансовым рынком своих функций важно укрепление доверия к нему граждан и бизнеса. Для этого необходимы системная финансовая стабильность и качественная бесперебойная работа финансовых организаций, эффективная защита прав потребителей финансовых услуг, наличие достоверной, актуальной и заслуживающей доверия информации о финансовых посредниках и эмитентах ценных бумаг. Поэтому, принимая стимулирующие меры, важно соблюсти баланс и не допустить накопления проблем на финансовом рынке, которые могут создавать угрозы кризисных явлений. Меры государственной поддержки должны быть в первую очередь направлены на развитие тех направлений экономической деятельности, а также инструментов финансирования, которые будут в наибольшей мере способствовать модернизации и технологической независимости российской экономики, формированию долгосрочных сбережений и инвестиций.

Задача 1. Участие банков в финансировании экономического развития

На среднесрочном горизонте банковский сектор, как наиболее крупный сегмент российского финансового рынка, будет играть значимую роль в финансировании ускоренной трансформации российской экономики. При этом финансирование проектов, направленных на развитие отечественной экономики, в среднесрочной перспективе делает экономическую систему более устойчивой и способствует улучшению профиля рисков экономики и банковского сектора.

Возможности банков участвовать в кредитовании долгосрочных проектов подчас ограничены, учитывая, что значительная часть их пассивов - краткосрочная или «до востребования». Кроме того, некоторые компании и проекты реального сектора являются очень крупными даже по международным меркам, и капитал крупнейших российских банков недостаточен для кредитования таких компаний и проектов. Необходимо повысить интерес и расширить возможности банков по участию в долгосрочном финансировании и внедрить механизмы распределения рисков в банковском секторе.

Базовыми принципами банковского сектора, работающего в условиях рыночной конкуренции и принятия органами управления банков самостоятельных бизнес-решений, являются срочность, платность и возвратность кредитов. Банки могут кредитовать только тех заемщиков и те проекты, которые способны производить пользующиеся спросом товары и услуги, генерирующие денежную выручку и прибыль.

По мере восстановления капитала банковского сектора Банк России готов применять регуляторные стимулы при соблюдении принципа риск-ориентированного регулирования для участия банков в проектах по экономическому развитию.

Такие регуляторные стимулы будут применяться на основе таксономии направлений деятельности, проектов/компаний, содействующих обеспечению технологического суверенитета и структурной адаптации экономики, которую сформирует Правительство Российской Федерации при участии Банка России. Данная таксономия будет содержать исчерпывающий перечень критериев (а не закрытый список проектов или предприятий), доступный широкому кругу пользователей и позволяющий определить, относится ли направление деятельности, проект/компания к категории трансформационных. Приоритет в оказании мер поддержки должны получить наиболее значимые проекты/компании, в наибольшей степени повышающие устойчивость экономики в средне- и долгосрочной перспективе, способствующие ее диверсификации. При этом отдельного внимания заслуживает малый и средний бизнес как более гибкий, способный оперативно подстраиваться под изменяющиеся обстоятельства.

Чтобы исключить накопление в банковской системе избыточных рисков, объем регуляторных стимулов будет ограничен. При этом лимиты использования льгот для отдельных банков могут зависеть от их запаса капитала и рентабельности.

Банк России будет содействовать развитию правовых и операционных механизмов, способствующих диверсификации кредитного риска внутри банковского сектора, а также между банками и другими участниками финансового рынка, в том числе с использованием цифровых инструментов. В частности, планируется содействовать более активному использованию инструментов секьюритизации банковских кредитных портфелей, синдицирования банковских кредитов и других способов распределения рисков. Это особенно важно, учитывая, что в условиях ограниченного доступа российских компаний к международным финансовым рынкам и недостаточной емкости внутреннего фондового рынка усиливается проблема чрезмерной концентрации кредитного риска ведущих российских банков на крупнейших российских заемщиках.

Снижение концентрации кредитного риска также может быть достигнуто через покрытие части риска государством и институтами развития путем предоставления банкам гарантий и поручительств. Банк России также будет прорабатывать вопросы использования потенциала цифровых платформ для сохранения целостности банковского сектора и исключения сценария его фрагментации.

При всей своей важности некоторые приоритетные, стратегические для страны инвестиционные проекты и программы с точки зрения рыночных кредиторов могут иметь относительно высокие риски. В этом случае для обеспечения финансирования этих проектов и программ должны задействоваться бюджетные ресурсы и возможности государственных институтов развития. Привлечение банковских кредитов для таких проектов возможно посредством предоставления банкам государственных гарантий и поручительств институтов развития или выпуска облигаций, обеспеченных такими гарантиями и поручительствами. При этом для эффективности такой поддержки важно, чтобы гарантии и поручительства действительно помогали снизить риски банков, то есть имели характер безусловных и безотзывных обязательств.