(1).jpg)

Основные направления развития финансового рынка Российской Федерации на 2022 год и период 2023 и 2024 годов

Введение

Основные направления развития финансового рынка Российской Федерации на 2022 год и период 2023 и 2024 годов (далее - ОНРФР) - среднесрочный документ, раскрывающий главные цели, принципы, направления политики по развитию финансового рынка, а также ключевые задачи, которые будет решать Банк России совместно с Правительством Российской Федерации для создания благоприятных условий для рыночных сил, определяющих развитие финансового рынка.

При подготовке и реализации ОНРФР Банк России и Правительство Российской Федерации учитывают основные глобальные и национальные экономические, технологические и социальные тренды, чтобы своевременно отвечать на возникающие вызовы и максимально использовать открывающиеся возможности. Учитывая, что ключевую роль в развитии финансового рынка играют прежде всего его участники, Банк России и Правительство Российской Федерации активно вовлекают в разработку и реализацию планов по развитию финансового рынка представителей реального и финансового секторов, их объединения, а также обеспечивают информационную прозрачность своей политики, регулярно обсуждая цели, задачи и достигнутые результаты.

Мероприятия по развитию российского финансового рынка фиксируются в совместной дорожной карте Банка России и Правительства Российской Федерации по реализации ОНРФР, а также в иных документах и дорожных картах, направленных на решение отдельных задач, затрагивающих развитие финансового рынка1. В ОНРФР содержатся индикаторы2, которые используются для мониторинга развития финансового рынка. Основные итоги развития финансового рынка ежегодно представляются Банком России в Годовом отчете3.

С учетом принятых законодательных изменений с 2021 года подготовка и публикация Основных направлений развития финансового рынка Российской Федерации будет осуществляться ежегодно. Такой подход позволит оперативно учитывать все более динамичные и ускоряющиеся процессы внедрения инноваций на финансовом рынке, экономические, социальные, технологические и иные изменения в различных сферах жизни общества, которые оказывают значимое влияние на финансовый рынок как в России, так и в глобальном контексте, и своевременно корректировать ранее намеченные планы. При этом Банк России совместно с Правительством Российской Федерации сохранят среднесрочный горизонт планирования политики по развитию финансового рынка, разрабатывая каждый год документ на трехлетнюю перспективу.

При разработке ОНРФР Банк России исходит из того, что развитие финансового рынка должно в первую очередь служить интересам общества, способствуя реализации потребностей граждан и росту их благосостояния, содействуя экономическому развитию страны через выполнение рынком своих ключевых функций по аккумулированию сбережений, трансформации их в инвестиции, управлению рисками. Развитие финансового рынка вносит вклад в достижение поставленных национальных целей развития Российской Федерации и реализацию национальных проектов, что также учитывается при разработке ОНРФР.

Особое внимание на трехлетней перспективе Банк России совместно с Правительством Российской Федерации уделит вопросам учета факторов устойчивого развития и ESG-факторов4 в работе финансового рынка, его цифровизации, применения новых технологических решений, повышения безопасности использования гражданами инструментов финансового рынка и создания благоприятных условий для привлечения компаниями долгового и долевого финансирования на всех стадиях функционирования бизнеса.

Признавая важную роль финансового рынка в экономическом развитии, необходимо отметить, что финансовый рынок не может быть его определяющим драйвером. Вклад финансового рынка в развитие экономики и ее устойчивый рост в наибольшей мере проявляется в условиях роста доходов населения и улучшения делового климата при поступательном преодолении имеющихся структурных проблем в экономике, совершенствовании государственных и частных экономических и правовых институтов, эффективной защите прав собственности и обеспечении справедливой конкуренции. Успешное решение этих комплексных задач требует объединения частных и государственных усилий на всех уровнях и будет способствовать достижению поставленных национальных целей развития страны.

------------------------------

1 В Приложении 3 представлен список документов, наряду с ОНРФР затрагивающих вопросы развития финансового рынка, на которые есть ссылки в тексте ОНРФР или дорожной карте ОНРФР.

2 См. Приложение 1.

3 В Приложении 2 представлены промежуточные итоги реализации Основных направлений развития финансового рынка Российской Федерации на 2019 - 2021 годы.

4 Environmental, Social and Governance (экологические и социальные факторы, а также факторы корпоративного управления).

------------------------------

Раздел 1. Цели, принципы и инструменты политики по развитию российского финансового рынка

Развитие финансового рынка - одна из целей деятельности Банка России в соответствии с Федеральным законом "О Центральном банке Российской Федерации (Банке России)"1. С 2013 года Банк России является мегарегулятором, то есть выполняет одновременно функции центрального банка и регулятора финансового рынка.

Разработка и реализация политики по развитию финансового рынка осуществляется совместно Банком России и Правительством Российской Федерации, которые в первую очередь создают благоприятную среду - необходимые макроэкономические, институциональные и правовые условия - для формирования сбережений и перетока сбережений в кредиты и инвестиции.

Важным фактором развития финансового рынка является взвешенная и последовательная макроэкономическая политика, в основе которой лежат ценовая и финансовая стабильность, а также устойчивость государственных финансов. Банк России и Правительство Российской Федерации участвуют в создании инфраструктуры финансового рынка, особенно в тех случаях, когда рыночные силы с этим не справляются и когда это необходимо для создания здоровой конкурентной среды и развития инноваций или имеет важное значение для обеспечения финансового суверенитета страны. Повышенное внимание также уделяется защите прав потребителей финансовых услуг и формированию в обществе основ финансово грамотного поведения.

Хотя Банк России и Правительство Российской Федерации занимают активную позицию в развитии финансового рынка, результат в значительной мере зависит от стратегий, культуры, мотивации его участников, действующих в конкурентной среде по рыночным принципам. В таких условиях участники финансового рынка во взаимодействии друг с другом сами выбирают оптимальные цепочки трансформации сбережений в инвестиции, каналы и форматы обслуживания, определяют востребованность и, следовательно, перспективы развития тех или иных продуктов, инструментов, сервисов и технологий.

С учетом этого Банк России и Правительство Российской Федерации активно вовлекают участников финансового рынка, то есть представителей финансового и реального секторов и их объединения, экспертное сообщество в разработку и реализацию планов по развитию финансового рынка, а также обеспечивают информационную открытость в отношении целей, принципов, задач, достигнутых результатов, таким образом создавая ориентиры для финансовых посредников, бизнеса и граждан.

Роль финансового рынка в экономическом развитии

Развитый финансовый рынок способствует экономическому росту, повышению уровня и качества жизни граждан, предоставляя возможность для домашних хозяйств и бизнеса использовать финансовые продукты, инструменты и услуги для решения своих жизненных задач, реализации деловых и личных планов.

Финансовый рынок позволяет потребителям финансовых услуг перераспределять полученные доходы во времени, таким образом управляя своими сбережениями и расходами. При помощи инструментов сбережения, инвестирования и заимствования и при их грамотном использовании граждане могут эффективно решать вопросы приобретения жилья и товаров длительного пользования, поддерживать определенный уровень потребления в случае колебаний доходов и после выхода на пенсию, а также откладывать средства для совершения крупных расходов в непредвиденных ситуациях. При этом в зависимости от предпочтений и потребностей граждане могут выбрать инструменты с разным горизонтом инвестирования, профилем риска, доходностью и ликвидностью.

Традиционные инструменты для сбережений (прежде всего банковские депозиты, защищенные системой страхования вкладов) характеризуются низким уровнем риска и, как правило, приносят умеренный доход, обеспечивающий в основном сохранность покупательной способности вложений. Они отличаются относительной простотой использования и не требуют специальной квалификации. Такие инструменты в том числе подходят для формирования так называемой подушки безопасности, то есть сбережений, для которых более важны ликвидность и высокая сохранность вложений, чем доходность.

Инструменты рынка капитала могут принести более высокий доход по сравнению с инструментами сбережений, позволяя приумножить вложения, но они сопряжены и с более высоким риском неполучения дохода или потери части инвестированных средств. Использование таких инструментов, как правило, экономически более оправданно на длинном горизонте. Долгосрочные стратегии вложения денежных средств на рынке капитала имеют свою специфику, принося положительную реальную доходность именно на продолжительных периодах времени при возможных колебаниях результатов инвестирования от года к году.

Для эффективного использования инструментов рынка капитала необходимо получение специальных знаний и навыков. Поэтому для неквалифицированного инвестора, который не желает или не имеет возможности погружаться в специфику и контекст операций на фондовом рынке, предпочтительны пассивные инвестиционные стратегии или передача средств в доверительное управление профессиональным участникам финансового рынка. Наряду с осуществлением сбережений и инвестиций, граждане также могут обращаться за кредитами и займами для удовлетворения своих текущих потребностей в товарах и услугах в счет будущих доходов, а также раньше начинать реализацию таких крупных личных и семейных планов, как, например, покупка жилья или финансирование образования. При этом инструменты заимствований способствуют благополучию граждан только в случае соблюдения финансовой дисциплины и недопущения чрезмерного роста задолженности относительно получаемых доходов. В частности, такие инструменты, как сбережения для приобретения жилья в комбинации с ипотечными кредитами, помогают гражданам лучше спланировать финансирование покупки жилья. Наряду с ипотекой могут использоваться и альтернативные стратегии решения жилищного вопроса, такие как аренда и лизинг2.

Финансовый рынок создает возможности для трансформации накопленных сбережений в источники долгового и долевого финансирования бизнеса, способствуя экономическому развитию. Для этого на финансовом рынке представлен широкий набор инструментов, способствующих перетоку накопленных сбережений в инвестиции. Финансовый рынок предлагает инструменты, отвечающие потребностям бизнеса как в краткосрочном финансировании для пополнения оборотных средств, так и в долгосрочных ресурсах для финансирования инвестиционных проектов. При этом на финансовом рынке могут развиваться инструменты финансирования для предприятий на разных стадиях жизненного цикла - от зарождения бизнеса до публичной компании. Самостоятельным участником финансового рынка также является государство, которое может выступать как эмитентом, так и кредитором, инвестором.

Выполняя функцию по трансформации сбережений в инвестиции на рыночных условиях, финансовый рынок способствует эффективному распределению и использованию ресурсов в экономике, учитывая, что решения финансовых организаций, институциональных и частных квалифицированных инвесторов о предоставлении долгового и долевого финансирования, о горизонте вложений принимаются на основе широкого круга факторов. В числе таких факторов как страновые макроэкономические и институциональные характеристики, в том числе сбалансированность регулирования, конкурентная среда, защита прав собственности, так и индивидуальные показатели конкретных предприятий, их финансовая устойчивость, конкурентоспособность, стратегии развития бизнеса. Благодаря такой функции финансового рынка наиболее эффективный и перспективный бизнес должен получать финансирование в первую очередь. При этом возможности финансового рынка аккумулировать сбережения для трансформации в инвестиции зависят не только от доверия к финансовым институтам, их устойчивости, но и во многом от уровня доходов, наличия у участников экономических отношений средств для формирования сбережений.

Учитывая открытый характер российской экономики и свободное трансграничное движение капитала, российский финансовый рынок является частью глобального финансового рынка. Поэтому он содействует не только финансированию инвестиций за счет внутренних сбережений, но и привлечению иностранного капитала в российскую экономику, а также размещению сбережений российских граждан и предприятий за рубежом. Таким образом, российский финансовый рынок участвует в перераспределении капитала между странами, отраслями, предприятиями.

Финансовый рынок предоставляет участникам экономических отношений инструменты управления рисками. Такие инструменты позволяют предприятиям и предпринимателям снизить неопределенность в их деятельности, в том числе международной, а гражданам - воспользоваться услугами страхования рисков в различных жизненных ситуациях. При этом важно, чтобы профессиональные финансовые посредники в ходе своей деятельности брали функцию управления финансовыми рисками прежде всего на себя и не перекладывали их на частных клиентов, неспособных ими управлять.

Выполняя вышеперечисленные функции и предоставляя участникам экономических отношений инструменты, чтобы сберечь и приумножить накопления, занять средства и застраховать риски, финансовый рынок становится значимым сектором экономики, внося вклад в экономический рост, создавая новые рабочие места, увеличивая налоговые поступления, формируя спрос на инновации, способствуя диверсификации экономики и повышению эффективности использования доступных финансовых ресурсов.

Важными факторами эффективной работы финансового рынка являются доверие и конкурентное взаимодействие между участниками. Это снижает риски нерыночного ценообразования, ограничивающего эффективность работы финансового рынка, способствует сокращению издержек потребителей и поставщиков, повышению доступности и качества финансовых продуктов и услуг.

Усилению конкуренции, а также повышению финансовой доступности способствуют внедрение передовых технологий в экономическую сферу и масштабная цифровизация финансового рынка, приводящие к появлению новых бизнес-моделей, цепочек создания стоимости, продуктов и сервисов, увеличению скорости обслуживания, стиранию территориальных и временных барьеров. Использование цифровых технологий и онлайн-каналов, в том числе на базе платформенных решений, дает потребителям финансовых услуг доступ к продуктам и сервисам широкого круга поставщиков, а последним - выход на клиентов независимо от их местонахождения. Хотя внедрение инноваций часто требует определенного масштаба деятельности для осуществления инвестиций, небольшие формы бизнеса на финансовом рынке могут развиваться, активно используя аутсорсинг и предлагая интересные для клиентов продукты и сервисы.

Роль макроэкономической стабильности в развитии финансового рынка

Для эффективного выполнения рынком своих функций и его позитивного вклада в экономическое развитие решающее значение имеют системная финансовая, ценовая стабильность, устойчивость государственных финансов как ключевые элементы предсказуемых макроэкономических условий. Банк России и Правительство Российской Федерации создают такие условия, проводя последовательную и взвешенную макроэкономическую политику в рамках своих функций.

Переход Банка России к режиму таргетирования инфляции, снижение и стабилизация инфляции вблизи целевого уровня сыграли важную роль в создании благоприятной среды для развития финансового рынка. Банк России мерами денежно-кредитной политики стремится поддерживать годовую инфляцию вблизи 4%, обеспечивая устойчивость покупательной способности рубля. Ценовая стабильность является основой для доверия к национальной валюте, имеет важное значение для финансового и инвестиционного планирования домашних хозяйств и бизнеса, а также формирования долгосрочных процентных ставок финансового рынка на стабильно более низких уровнях за счет снижения премии за риск, связанный с колебаниями инфляции. В свою очередь, от развитости финансового рынка зависит трансмиссионный механизм, то есть действенность денежно-кредитной политики, которая влияет на экономику и инфляцию через изменение ключевой ставки.

Системная финансовая стабильность, устойчивость реального и финансового секторов необходимы для бесперебойного функционирования финансового рынка и экономики в целом. При этом в условиях открытой экономики и свободного движения капитала важно обеспечивать отсутствие уязвимости экономики и национальной финансовой системы к внешним шокам, которые могут быть связаны с изменениями глобальной экономической конъюнктуры, повышенной волатильностью потоков капитала, существенными колебаниями цен на значимые экспортные товары, а также геополитическими событиями. Значимым аспектом финансовой стабильности также является сбалансированная динамика объемных и ценовых показателей финансового рынка в соответствии с фундаментальными факторами, отсутствие перегрева ("пузырей") на рынке или в его отдельных сегментах. Системная финансовая стабильность обеспечивается прежде всего мерами макропруденциальной политики, а также микропруденциального регулирования.

Взвешенный и предсказуемый подход к управлению государственными финансами, внутренним и внешним государственным долгом имеет важное значение как для стабильности финансового рынка и макроэкономических условий в целом, так и непосредственно для формирования краткосрочных и долгосрочных процентных ставок в экономике, а также страновой премии за риск. Одним из ключевых элементов бюджетной политики Российской Федерации является бюджетное правило. Оно сглаживает влияние изменений внешнеэкономической конъюнктуры на внутренние условия, в том числе на динамику курса рубля, что снижает его волатильность. Бюджетное правило также обеспечивает прозрачный подход к формированию бюджетных расходов и управлению государственным долгом, способствуя долгосрочной устойчивости сферы государственных финансов.

Возможности и ограничения финансового рынка

Содействуя экономическому росту и развитию, сам финансовый рынок, его состояние, структура, масштаб и разнообразие выполняемых функций, в свою очередь, являются отражением развитости экономики страны, качества ее институтов, делового климата. Показатели финансового рынка в целом и его сегментов, востребованность тех или иных финансовых продуктов и услуг также зависят от уровня благосостояния и динамики доходов граждан и бизнеса, доверия к государственным и частным институтам, защищенности прав собственности и иных структурных факторов.

Финансовый рынок создает возможности для долгосрочных сбережений и трансформации их в инвестиции, формирует предпосылки для ускорения экономического роста и повышения благосостояния граждан, но не может быть основным или единственным драйвером этих процессов. Позитивный вклад финансового рынка в развитие экономики проявляется прежде всего в совокупности с преодолением структурных барьеров для экономического роста, в том числе увеличением производительности труда и капитала, повышением эффективности экономики и потенциала ее развития в целом, настройкой правовых и иных институтов.

Использование инструментов финансового рынка для развития бизнеса и решения жизненных задач домашними хозяйствами может быть устойчивым, только если заемные средства подкреплены вложением собственных ресурсов, а формируемая сегодня задолженность может быть покрыта будущими доходами. Для инвестиционно-ориентированного экономического роста необходимы не только длинные ресурсы, но и наличие привлекательных для инвесторов направлений вложения этих средств, компаний с прозрачной долгосрочной стратегией и эффективной деятельностью, способной обеспечить достойную отдачу.

Стимулирование экономического роста исключительно при помощи инструментов финансового рынка и с опорой на заемное финансирование без решения структурных проблем может, напротив, привести к негативным последствиям для граждан, бизнеса, экономики в целом. В частности, стимулирование чрезмерного относительно динамики доходов роста кредитования может иметь лишь краткосрочное позитивное влияние на экономическую динамику, но затем оборачивается долговыми проблемами, которые могут угрожать стабильности реального и финансового сектора и даже стать причиной экономического кризиса и социальной напряженности. Быстрое увеличение кредитования, не подкрепленное расширением производственных возможностей страны, приводит к отрыву стоимости товаров и активов от фундаментальных факторов, появлению "пузырей" на рынках, разгону инфляции и в конечном счете падению темпов экономического роста и реальных доходов граждан.

Поэтому потенциал финансового рынка как одного из факторов развития должен использоваться сбалансированно с учетом скорости и характера развития экономической системы в целом.

Цели политики по развитию финансового рынка

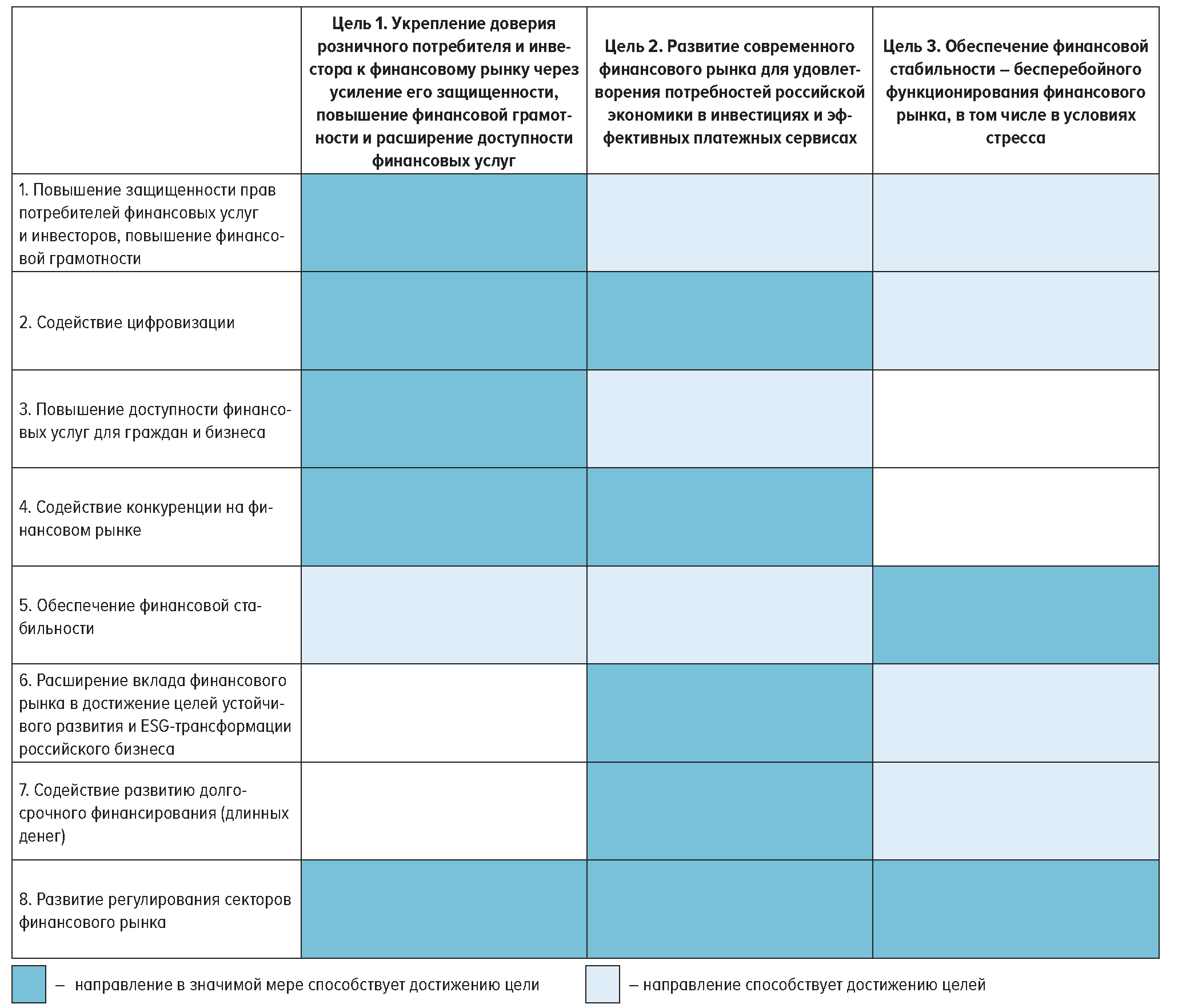

В контексте текущих тенденций в финансовой сфере, экономических, технологических и иных трендов, а также с учетом задач, поставленных в рамках достижения национальных целей и реализации национальных проектов, Банк России выделяет следующие среднесрочные цели политики по развитию финансового рынка.

1. Укрепление доверия розничного потребителя и инвестора к финансовому рынку через усиление его защищенности, повышение финансовой грамотности и расширение доступности финансовых услуг. Эта цель приобретает свою специфику в условиях цифровизации финансовых и экономических отношений, которая приводит к изменению характера взаимодействия поставщиков и потребителей финансовых продуктов и услуг, сокращению клиентского пути и приходу массового потребителя в сегменты финансового рынка с повышенным уровнем риска, где инвестирование требует специальной квалификации, а также внимания и времени. При этом с внедрением новых технологий возрастают требования к уровню навыков потребителя финансовых услуг по использованию современных устройств и дистанционных каналов, а также повышаются риски цифрового неравенства. Особую важность приобретают вопросы безопасности предлагаемого потребителю (инвестору) продукта и качество его продвижения на рынке. Одновременно появляются новые виды мошенничества и недобросовестных практик, что требует совершенствования методов противодействия им. В этих условиях необходимы дополнительная настройка механизмов защиты прав розничных инвесторов и потребителей финансовых продуктов и услуг, особенно с учетом применения искусственного интеллекта и роботизации отношений потребителя и финансовой индустрии (М2М finance), а также повышение инвестиционной, цифровой и киберграмотности.

2. Развитие современного финансового рынка для удовлетворения потребностей российской экономики в инвестициях и эффективных платежных сервисах. Эти потребности в первую очередь связаны с запросом на ускоренное внедрение инноваций в реальном и финансовом секторе, цифровизацию экономических отношений, в том числе введение цифровой формы национальной валюты (цифрового рубля). При этом важно учитывать происходящие структурные изменения на финансовом рынке, появление экосистем, размывание границ между финансовым и иными секторами экономики, спрос на внутренние источники долгосрочного финансирования, в том числе для достижения заявленных национальных целей развития, особенно в условиях сохраняющихся геополитических вызовов. Кроме того, повышение роли факторов устойчивого развития в глобальной экономической повестке ставит новые задачи в сфере развития российского финансового рынка и экономики в целом, в том числе связанные с разработкой необходимых инструментов, инфраструктуры, правовых условий для финансирования перехода к низкоуглеродной экономике, а также привлечением внимания граждан, розничных и отечественных институциональных инвесторов к вопросам устойчивого развития, повышением их осведомленности в этих вопросах и формированием запроса в отношении финансовых продуктов и услуг, способствующих достижению целей устойчивого развития.

3. Обеспечение финансовой стабильности - бесперебойного функционирования финансового рынка, в том числе в условиях стресса. В современных реалиях необходимо обеспечить финансовую стабильность при повышенных глобальных рисках, в том числе геополитического характера. Важно сохранить устойчивость финансового сектора в условиях поэтапного сворачивания антикризисных мер по преодолению последствий пандемии, а также активного роста ипотечного рынка на фоне повышения цен на недвижимость и ограниченной платежеспособности заемщиков. С точки зрения мониторинга и анализа системных рисков требует внимания усиление роли некредитных финансовых организаций и приход технологических компаний на российский финансовый рынок, а также влияние на глобальные потоки капитала возрастающего внимания инвесторов к ESG-факторам.

Цели развития финансового рынка, поставленные на ближайшие три года, имеют преемственность с целями, представленными в Основных направлениях развития финансового рынка Российской Федерации на 2019-2021 годы. Цели на ближайшие три года также учитывают современный контекст и актуальные тенденции в экономической, технологической, социальной и иных сферах жизни общества как в России, так и в мире, а также ключевые вызовы для развития финансового рынка на трехлетнем среднесрочном горизонте.

Решение задач, направленных на достижение указанных среднесрочных целей развития финансового рынка, в свою очередь, будет способствовать достижению поставленных национальных целей развития, в том числе повышению благополучия российских граждан, развитию экономики, ее цифровой и экологической трансформации, появлению инновационных инструментов финансирования инвестиций и предпринимательской деятельности, созданию комфортной и безопасной среды для жизни. Являясь одним из секторов российской экономики, финансовый рынок вносит вклад в рост ВВП, создает новые рабочие места, предъявляет спрос на инновации, является значимым источником пополнения государственного бюджета. Правильное использование финансовых услуг расширяет возможности человека и бизнеса, поэтому повышение доступности финансовых услуг и финансовой грамотности создает дополнительный потенциал и возможности для самореализации и развития талантов, что является одной из национальных целей.

Принципы политики по развитию финансового рынка

При планировании деятельности и реализации мер по развитию финансового рынка Банк России опирается на ряд принципов, которые важны для обеспечения последовательности и предсказуемости проводимой политики, понимания участниками рынка логики принимаемых решений.

1. Приоритет интересов потребителей финансовых услуг (граждан и бизнеса) как конечных бенефициаров развития финансового рынка при определении целей и задач его развития.

Развитие финансового рынка не является самоцелью, в первую очередь оно должно способствовать повышению благополучия граждан, расширению возможностей для создания и развития бизнеса, российской экономики в целом. С учетом этого Банк России определяет цели, направления и задачи развития финансового рынка, приоритетность принимаемых мер, оценивая планируемые и полученные результаты с точки зрения их ценности для конечного потребителя.

2. Развитие финансового рынка на основе свободной рыночной среды, конкуренции и доверия.

Создавая необходимые условия для развития рынка, Банк России стремится минимизировать свое вмешательство в работу рыночных механизмов и справедливой конкуренции, которые, как правило, обеспечивают более эффективное распределение ресурсов, создают стимулы для внедрения инноваций, повышения качества финансовых продуктов и услуг. Банк России в первую очередь фокусируется на решении системных вопросов, с которыми рынок не всегда может справиться самостоятельно.

При этом Банк России придает большое значение культуре взаимодействия на финансовом рынке, основанной прежде всего на этических принципах и добросовестном поведении его участников.

3. Проактивный подход к развитию финансового рынка с учетом ключевых внутренних и внешних трендов и факторов. Приоритетность стратегического вектора развития над тактическими решениями.

Планируя деятельность по развитию финансового рынка, Банк России уделяет особое внимание своевременности принимаемых мер с учетом не только текущего состояния рынка, но в первую очередь формирующихся трендов и драйверов его будущего развития в условиях быстро меняющейся среды. Такой проактивный подход позволяет вовремя отвечать на зарождающиеся вызовы, в том числе создавая необходимые правовые и технологические условия, устраняя барьеры для динамичного развития финансового рынка.

Учитывая возрастающую скорость происходящих перемен, Банк России будет ежегодно уточнять Основные направления развития финансового рынка Российской Федерации, охватывающие период в три года. Это позволит оперативно вносить коррективы в повестку развития в ответ на меняющиеся условия.

При этом Банк России проводит последовательную с точки зрения достижения стратегических целей политику и не допускает, чтобы краткосрочные тактические шаги вступали в значимое противоречие с решением поставленных долгосрочных задач.

4. Транспарентность политики по развитию финансового рынка. Вовлечение участников финансового рынка со стороны финансового и реального секторов в разработку и реализацию планов по развитию рынка.

Признавая, что ключевую роль в развитии финансового рынка играют прежде всего его профессиональные участники, Банк России придает большое значение деятельности их объединений и саморегулируемых организаций. Не менее важным фактором развития финансового рынка также являются потребности реального сектора, предъявляющего спрос на услуги и сервисы. С учетом этого Банк России находится в тесном взаимодействии с объединениями представителей как финансового, так и реального сектора при разработке и реализации своих мер, в том числе через проведение общественных консультаций, конференций и использование иных форматов обсуждения с экспертным и профессиональным сообществом, сбор и обсуждение инициатив участников рынка.

Банк России регулярно информирует участников рынка и общество в целом о подходах, целях и планах по развитию финансового рынка, принимаемых мерах и их причинах, а также достигнутых результатах. Такая коммуникация способствует прозрачности и предсказуемости действий мегарегулятора, что является основой для доверия общества к проводимой политике. Транспарентность Банка России дает возможность участникам рынка учитывать заявленные мегарегулятором планы развития при выработке своих бизнес-стратегий.

5. Согласованность и преемственность целей, подходов, задач, мер по развитию финансового рынка на разных уровнях по тематическим и секторальным направлениям.

При разработке и реализации Основных направлений развития финансового рынка Российской Федерации Банк России учитывает положения документов стратегического планирования Правительства Российской Федерации с поправкой на возможные изменения внутренней и внешней среды, происходящие с момента их утверждения. Основные направления развития финансового рынка Российской Федерации являются документом верхнего уровня, который задает цели и приоритетные направления развития и таким образом расставляет ключевые акценты для секторальных и тематических среднесрочных документов Банка России в области развития финансового рынка, где соответствующие направления раскрыты более подробно3. Обеспечивается также преемственность с аналогичными документами предыдущих лет, что важно для последовательности проводимой политики.

Банк России и Правительство Российской Федерации находятся в постоянном тесном взаимодействии по стратегическим и актуальным вопросам развития финансового рынка, что обеспечивает взаимную согласованность как планируемых, так и реализуемых мер.

Хотя с цифровизацией экономических, в том числе финансовых отношений все больше задач развития финансового рынка приобретает экстерриториальный характер, на среднесрочном горизонте требуют внимания региональные аспекты развития финансового рынка с учетом разнообразия территориальных и географических особенностей России. Для этого необходимо тесное взаимодействие - прежде всего в области финансовой грамотности, финансовой доступности, конкуренции - с региональными органами власти, представителями реального и финансового секторов, экспертного сообщества в регионах, в том числе при активном участии территориальных учреждений Банка России.

6. Выработка регуляторных решений с учетом общих издержек участников рынка, применение пропорционального и риск-ориентированного подходов.

При разработке и внедрении регуляторных и надзорных требований Банк России учитывает не только непосредственные цели их введения, но и издержки участников рынка на их выполнение. Для снижения таких издержек Банк России в том числе активно расширяет применение современных цифровых технологий во взаимодействии с поднадзорными финансовыми организациями (технологии SupTech4 и RegTech5).

Банк России применяет релизный подход, предполагающий введение в действие новых мер, как правило, не ранее чем через шесть месяцев после публикации соответствующих нормативных документов при отсутствии специальных обстоятельств6, требующих незамедлительной реакции. Такой подход позволяет финансовым организациям заблаговременно подготовиться к изменениям и встроить регуляторные новации в свои бизнес-процессы.

Банк России формирует регуляторные требования пропорционально масштабу и сложности деятельности участников рынка. При этом приоритет отдается выявлению и предупреждению реализации рисков в деятельности финансовых организаций на ранних этапах, что позволяет не допустить накопления проблем, которые могут привести к значимым потерям как потребителей, так и поставщиков финансовых услуг.

7. Развитие международных стандартов и интеграционных процессов. Обеспечение финансового суверенитета российской экономики с учетом геополитических рисков.

Банк России активно участвует в разработке и актуализации международных принципов и стандартов регулирования и надзора. Следуя международным стандартам и договоренностям, Банк России развивает обмен информацией с другими регуляторами. Внедрение данных подходов в России осуществляется с учетом специфики национального финансового рынка.

При планировании и практической реализации мер по развитию финансового рынка Банк России также учитывает интеграционные процессы (в том числе в рамках Евразийского экономического союза, Содружества Независимых Государств, Союзного государства России и Беларуси), предусматривающие формирование интегрированного валютного рынка, общего финансового рынка и экономического пространства, и выполняет соответствующие обязательства, принятые Российской Федерацией7.

Решая стратегические задачи развития финансового рынка, Банк России также минимизирует риски, связанные с геополитическими факторами, что необходимо для обеспечения экономической безопасности страны. Прежде всего это касается создания и развития необходимой расчетной и платежной инфраструктуры.

Инструменты политики по развитию финансового рынка

Для развития российского финансового рынка и обеспечения его устойчивости, в том числе внедрения инноваций, расширения набора инструментов, продуктов и сервисов, повышения их доступности, защиты прав потребителя и формирования среды доверия, используется широкий набор инструментов, которые применяются в зависимости от специфики решаемых задач.

К основным инструментам воздействия на финансовый рынок, создания условий и стимулов для его развития относятся:

- нормативно-правовое регулирование и надзор;

- мягкое регулирование в виде кодексов, стандартов саморегулируемых организаций (СРО), рекомендательных писем;

- создание и развитие элементов цифровой инфраструктуры финансового рынка, обеспечение равного доступа к ней;

- создание и поддержка государством механизмов коллективного страхования (гарантирования) накоплений граждан как в банковском секторе, так и на рынке страхования и в негосударственных пенсионных фондах (НПФ);

- налоговое стимулирование и субсидирование;

- повышение финансовой грамотности и просветительская деятельность;

- подготовка кадров для финансовой отрасли;

- информационная открытость и взаимодействие с участниками рынка.

Хотя указанные инструменты в целом остаются неизменными, со временем может меняться специфика самих инструментов, подходы к их применению с учетом тенденций и условий развития финансового рынка. При этом Банк России и Правительство Российской Федерации, как правило, используют комбинацию инструментов, что позволяет повысить эффективность принимаемых мер.

Инструменты развития финансового рынка применяются на основе комплексного анализа ожидаемых результатов, учитывающего как выгоды, так и возможные издержки, а также опыт других стран. Банк России активно участвует в международной повестке по вопросам развития финансового рынка, используя данный процесс в том числе для защиты национальных интересов при формировании международных подходов к регулированию финансового рынка.

Банк России вносит вклад в развитие финансового рынка, способствуя формированию предсказуемых макроэкономических условий через обеспечение ценовой и финансовой стабильности. Денежно-кредитная политика, проводимая в рамках режима таргетирования инфляции, и макропруденциальная политика, нацеленная на поддержание финансовой стабильности, влияют на развитие финансового рынка. В то же время инструменты денежно-кредитной и ма-кропруденциальной политики не предназначены и не используются за пределами этих политик специально для стимулирования развития финансового рынка. Такое использование имело бы значимые негативные эффекты для достижения целей в области ценовой и финансовой стабильности и, как следствие, для устойчивого развития финансового рынка в целом.

Банк России и Правительство Российской Федерации во взаимодействии с органами законодательной власти ведут тесную работу по формированию правовой среды для развития финансового рынка, в том числе созданию правовых основ для новых форм и видов деятельности, форматов взаимодействия поставщиков и потребителей финансовых услуг, каналов обслуживания в условиях внедрения передовых технологий.

Налоговые стимулы и субсидии являются одним из важных инструментов Правительства Российской Федерации для поддержки и ускорения развития тех или иных видов деятельности, инструментов, механизмов на финансовом рынке, особенно на начальных этапах их становления, когда развитие на рыночных условиях может быть затруднено. Такую роль также выполняют специальные институты развития, работающие именно в тех нишах, где рыночные механизмы не справляются. При этом важен системный подход к использованию таких стимулов, предполагающий их периодическую актуализацию: оценку действия, выделение приоритетных направлений поддержки и перераспределение в их пользу ресурсов за счет отмены ранее действовавших мер, которые уже достигли своей цели.

В части создания цифровой инфраструктуры финансового рынка Банк России и Правительство Российской Федерации реализуют прежде всего те проекты, которые не могут быть реализованы рынком самостоятельно, но при этом могут стать основой для дальнейшего развития технологических и инфраструктурных решений со стороны участников рынка. Банк России и Правительство Российской Федерации также создают стимулы и условия для вовлеченности частного сектора в создание и развитие объектов инфраструктуры.

Банк России в целях обеспечения финансового суверенитета России, системной устойчивости и конкурентоспособности национального финансового рынка сохраняет участие в ряде инфраструктурных организаций финансового рынка, в том числе в капитале ПАО Московская Биржа, акционерных обществах "Национальная система платежных карт" и "Российская национальная перестраховочная компания", а также в Российском объединении инкассации (РОСИНКАС).

При этом участие в капиталах банков, проходящих финансовое оздоровление, используется как мера восстановления устойчивости этих банков и обеспечения системной стабильности. После создания эффективной бизнес-модели в данных кредитных организациях Банк России выходит из их капиталов.

Большое значение для динамичного развития финансового рынка, в том числе процессов цифровизации и ESG-трансформации, имеет доступ финансовых посредников, а также иных участников финансового рынка к рынку труда, предлагающему специалистов требуемой квалификации. Дефицит такого предложения не только тормозит развитие, но и порождает отток кадров в сторону крупных компаний, предлагающих конкурентоспособные условия оплаты труда, что ограничивает кадровое обеспечение финансовых организаций, лишая их ключевого персонала. Одновременно с этим скорость разработки и актуализации программ подготовки, переподготовки и повышения квалификации не соответствует объемам потребности рынка труда, что приводит к увеличению затрат на обучение и развитие специалистов.

В связи с этим обеспечение возможности непрерывного обучения, а также разработка стратегии и механизмов взаимодействия между участниками финансового рынка, государством и сферой образования с целью развития квалификации специалистов становится актуальным и важным. Вопросы своевременной актуализации образовательных программ, стандартов и дисциплин, повышение гибкости взаимодействия системы образования и бизнеса находятся в фокусе внимания Правительства Российской Федерации и Банка России.

Информационная открытость и взаимодействие с участниками рынка играют важнейшую роль в создании четкого понимания ими целей, планов и шагов Банка России и Правительства Российской Федерации, а также оценки тенденций и результатов развития финансового рынка. Это создает ориентиры для финансовых организаций при выстраивании их деятельности. Регулярная коммуникация как с потребителями, так и с поставщиками финансовых услуг повышает прозрачность проводимой политики, что способствует росту доверия к ней и усиливает действенность принимаемых мер. Важным элементом коммуникации также является взаимный информационный обмен с участниками рынка, что позволяет Банку России и Правительству Российской Федерации получить обратную связь, выявить потребности, а также дополнительно оценить процессы, происходящие на финансовом рынке, чтобы учитывать их при выработке мер по его развитию.

------------------------------

1 Статья 3 Федерального закона от 10.07.2002 № 86-ФЗ "О Центральном банке Российской Федерации (Банке России)".

2 Лизинг жилья пока не развит в России, но является одним из вариантов решения жилищных вопросов в других странах.

3 В связи с этим в большинстве разделов ОНРФР запланированные мероприятия приводятся крупным планом или представлены только ключевые задачи и меры. При этом по тексту ОНРФР даны ссылки на связанные документы, затрагивающие вопросы развития финансового рынка. Список таких документов представлен в Приложении 3.

4 SupTech - Supervisory Technology (технологии, используемые регуляторами для повышения эффективности контроля и надзора за деятельностью участников финансового рынка).

5 RegTech - Regulatory Technology (технологии, используемые финансовыми организациями для повышения эффективности выполнения требований регулятора).

6 В рамках релизного подхода нормы вводятся в действие 1 октября или 1 апреля, но не ранее чем через шесть месяцев после публикации соответствующих нормативных документов.

7 Реализация указанных обязательств в том числе включает взаимное признание лицензий (взаимный допуск) и трансграничную поставку финансовых услуг, гармонизацию законодательства в финансовой сфере, защиту прав потребителей финансовых услуг, обеспечение информационной безопасности.

------------------------------

Раздел 2. Текущее состояние, возможности и вызовы для развития российского финансового рынка

Основные условия и тенденции развития российского финансового рынка в 2019- 2021 годах

В 2019 - 2021 годах существенное влияние на развитие российского финансового рынка оказывали макроэкономические, технологические, социальные факторы как странового, так и глобального характера, а также экономическая политика Правительства Российской Федерации и Банка России, которые в значительной мере формировались под влиянием пандемии коронавируса. В указанный период на российском финансовом рынке сформировались или усилились тенденции, которые во многом будут определять его развитие в ближайшие годы. К ним в том числе относятся ускоренная цифровизация и экосистемная трансформация, а также массовый приход граждан на рынок капитала. При этом если масштабное внедрение цифровых технологий в процессы и продукты на финансовом рынке, а также формирование экосистем и приход бигтех-компаний на финансовый рынок во многом являются глобальными трендами, то массовый приток на рынок капитала средств миллионов новых частных клиентов и активное участие банков в создании экосистем - это тенденции, особенно четко проявившиеся в России.

В период экономического кризиса, вызванного пандемией коронавируса, российский финансовый рынок показал свою устойчивость, а также способность оказать поддержку экономике и быть проводником государственных антикризисных мер. Это во многом стало возможным в результате проводимой в предыдущие годы политики Банка России по очистке финансового сектора от слабых и недобросовестных игроков, а также повышению устойчивости финансовых посредников к разного рода шокам.

Финансовый сектор сыграл важную роль в обеспечении трансмиссии смягчения денежно-кредитной политики, которое проводил Банк России в 2020 году, в условиях существенного ухудшения экономических условий. При этом сам финансовый сектор в 2020 году вырос на 7,3% в реальном выражении1, таким образом ограничив масштаб падения ВВП. Вклад финансового сектора в валовую добавленную стоимость по отраслям экономики вырос до 4,9% в 2020 году (с 4,3% в предыдущие два года).

Меры государственной поддержки экономики отразились и на динамике отдельных сегментов финансового рынка, в том числе способствуя значимому росту показателей ипотечного кредитования, кредитования малого и среднего предпринимательства (МСП) и нефинансовых организаций в целом. В условиях нормализации экономической ситуации важно обеспечивать устойчивость реального и финансового сектора, не допустить формирования "пузырей" на рынках недвижимости, потребительского и ипотечного кредитования.

Задача сбалансированного развития после выхода из кризиса является одним из ключевых пунктов актуальной глобальной экономической повестки для правительств и центральных банков большинства стран мира. От того, насколько успешно будет решена эта задача, во многом зависят динамика глобальных финансовых рынков, волатильность и направленность потоков капитала. Ультрамягкая денежно-кредитная политика, которая проводилась в предыдущие годы и была усилена в условиях пандемии, а также масштабные бюджетные стимулы в большинстве стран в этот период привели к существенному росту склонности инвесторов к риску (в поисках доходности), способствовали развитию рынка частных инвестиций и вызвали значительный рост цен активов на мировом финансовом рынке. В дальнейшем постепенное сворачивание мер поддержки может выявить дополнительные проблемные зоны как в государственном, так и в частном секторе, в том числе связанные с долговой нагрузкой, особенно в странах с формирующимися рынками. Это может значимо отразиться на динамике и развитии мировых финансовых рынков. Данный макроэкономический контекст важно учитывать для обеспечения системной стабильности российского финансового рынка.

Другой глобальный тренд, который нарастал в предыдущие годы и в дальнейшем будет оказывать все более значимое влияние на мировой финансовый рынок, - это повышение актуальности повестки устойчивого развития и ее учета в экономической политике. Многие государства объявили о своей приверженности целям устойчивого развития и выбрали путь "углеродной нейтральности". Устойчивое развитие включает концепцию ответственного финансирования, то есть учет инвесторами ESG-факторов в процессе принятия инвестиционных решений, что начинает оказывать существенное влияние на глобальное перераспределение потоков капитала. Интеграция России в повестку устойчивого развития является все более важным фактором развития российской экономики и отечественного финансового рынка, условием привлечения финансирования. Для этого необходимы соответствующая настройка регуляторной среды и создание необходимой инфраструктуры, признаваемой на глобальном уровне.

Стремительное внедрение технологических инноваций в финансовом секторе является важнейшим феноменом последних лет, определяющим его развитие как в России, так и в мире. Применение цифровых технологий и создание платформенных решений приводит к фундаментальным изменениям принципов предоставления финансовых услуг и взаимодействия компаний с клиентами, другими участниками финансового рынка и регуляторами, а также увеличению объемов и скорости транзакций. Внедрение цифровых технологий позволило повысить доступность финансовых продуктов и услуг как в географическом разрезе, так и в части уровня комиссий. В то же время цифровизация требует обеспечения соответствующей защиты потребителей, поставщиков, инфраструктуры финансового рынка от кибератак, мошенничества и так называемой социальной инженерии, а также определенного уровня цифровых знаний и навыков со стороны граждан. Кроме того, введение в эксплуатацию новых финансовых технологий, попадающих под регулирование стандартов ФАТФ, требует предварительной оценки рисков отмывания преступных доходов и финансирования терроризма.

Активное развитие платформенных решений, обеспечивающих дистанционное получение широкого спектра финансовых услуг "в один клик", привело к их коммодитизации (стандартизации финансовых продуктов, при которой потребителю неважно, кто является их поставщиком) и изменило потребительские привычки на финансовом рынке. При этом внедрение цифровых технологий и дистанционных каналов продаж постепенно изменяет цепочки взаимодействия поставщиков и потребителей финансовых услуг, исключая из них за ненадобностью часть функций поставщиков, которые они выполняли ранее, то есть приводит к дезин-термедиации.

Цифровизация, а также возрастающая конкуренция за клиента, который стремится получать все более широкий спектр продуктов и услуг с минимальными затратами сил и времени, обусловили активное формирование экосистем на базе финансовых и нефинансовых организаций, предоставляющих финансовые услуги. Экосистемы стремятся объединить на основе платформенных решений различные финансовые и нефинансовые сервисы для потребителей, что приводит к размыванию границ между финансовыми и нефинансовыми услугами.

Создание экосистем также оказывает значимое влияние на конкурентную среду. С одной стороны, это вызов участникам рынка с традиционными бизнес-моделями, с другой - усиление конкуренции со стороны новых игроков, в том числе российских и глобальных бигтех-ком-паний. Формирование экосистем создает немало возможностей для потребителей и поставщиков финансовых услуг, но в перспективе несет риски злоупотребления рыночной властью со стороны крупных экосистем, что требует корректировки регулирования.

Технический прогресс и связанные с ним финансовые инновации являются также ключевым драйвером продолжающегося процесса глобализации. С распространением сети Интернет финансовые услуги стали проще и доступнее, легко преодолевая национальные границы. Возрастающая функциональность финансовых технологий и развитие дистанционных форматов обслуживания позволяют пользователям легко переключаться между финансовыми посредниками, в том числе выходить на иностранных поставщиков, приобретая их продукты и услуги.

Усиление экстерриториальности финансовых услуг создает условия для регуляторного арбитража. В связи с возможностью удаленного оказания финансовых услуг, быстрого перемещения капитала и сохраняющихся различий в регулировании финансового сектора в разных юрисдикциях граждане и предприятия могут относительно легко обращаться к финансовым продуктам и услугам поставщиков из стран с более мягким законодательством в части налогообложения, идентификации, правил инвестирования, сроков внедрения инноваций и других условий. Необходимо работать над поддержанием конкурентоспособности российского финансового рынка в глобальном контексте. В то же время трансграничное оказание финансовых услуг затрудняет защиту прав потребителей, в первую очередь розничных, из-за различий в нормах законодательства и правоприменительной практике в разных юрисдикциях, что требует дополнительного внимания со стороны регулятора.

При этом в части глобальных факторов сохраняются геополитические риски. В отношении России неоднократно вводились и продолжают действовать международные санкции, чтобы ограничить доступ к международным источникам финансирования и элементам инфраструктуры. Эти процессы стали драйвером развития национальных инфраструктурных решений на финансовом рынке, обеспечивающих экономическую безопасность и финансовый суверенитет страны.

Значительный прирост вложений частных лиц в ценные бумаги происходил во многих странах, однако в России он был более заметен из-за относительно низкого уровня вложений граждан в инструменты рынка капитала в начале 2019 года. Покупкам гражданами ценных бумаг во многом способствовали снижение процентных ставок по традиционным банковским продуктам (депозитам), рост заинтересованности крупных банков в расширении круга финансовых продуктов и услуг клиентам и получении дополнительных доходов за счет кросс-продаж, а также упрощение клиентского пути, в том числе в части цифровизации брокерских услуг. Существенное влияние также оказали меры поддержки Правительства Российской Федерации в части развития индивидуальных инвестиционных счетов. Стремительный рост вовлеченности граждан в инвестирование на фондовом рынке усилил значимость вопросов их защиты от недобросовестного отношения финансовых посредников, в том числе мисселин-га и неэффективного инвестирования, а также повысил роль финансовой грамотности и финансовой дисциплины.

В 2019-2020 годах показатели основных сегментов финансового рынка демонстрировали положительную динамику. В частности, за два года активы финансовых организаций выросли как в абсолютном выражении (на 24,9%, до 136,5 трлн руб.), так и по отношению к ВВП (с 105,2 до 127,6%)2. В 2021 году активы финансовых организаций продолжали расти и по итогам III квартала3 составили 153,9 трлн руб., что выше на 12,8% по сравнению с началом года.

При устойчивом развитии всех основных сегментов финансового рынка его структура постепенно изменялась. Хотя основная доля рынка по-прежнему приходится на банки и банковские продукты, в 2019-2021 годах усиливалась роль некредитных финансовых организаций и рынка капитала. Доля активов банков в общих активах финансовых организаций снизилась с 78,9 до 74,4% по итогам III квартала 2021 года. Доля других финансовых организаций выросла во многом за счет активов на брокерском обслуживании и в доверительном управлении, на которые по итогам девяти месяцев 2021 года приходилось 13,1% от общих активов финансовых организаций после 9% в начале 2019 года. Возрастала роль рынка облигаций, его емкость дала возможность государству существенно нарастить заимствования для поддержки экономики в кризисном 2020 году. Несмотря на кризисный 2020 год, рынок капитала сохранил свою роль как источник заемного финансирования для российских предприятий. В течение 2019-2021 годов доля облигационных заимствований сохранялась в диапазоне 23-24% в общей сумме заимствований нефинансовых организаций.

Вместе с тем глубина российского финансового рынка остается недостаточной для полноценного обслуживания потребностей экономики, в том числе крупных национальных заемщиков. В частности, по показателю банковских кредитов частному сектору экономики к ВВП Россия отстает от многих развитых стран (59,9% против 158,5% в странах ОЭСР, 94,8% в еврозоне в 2020 году4), но сопоставима с некоторыми странами с развивающимися рынками (в частности, 70,2% в Бразилии, 55,3% в Индии). Показатель объема облигаций нефинансовых организаций к ВВП в России также находится ниже уровня стран ОЭСР (8,1% против 24,2% по итогам 2020 года), а также Китая (30,7%), при этом близок со значением показателя в Бразилии (7%).

Привлечение долевого капитала пока так и не стало значимым источником длинных ресурсов в российской экономике. Требуется дальнейшее развитие и повышение его роли в удовлетворении потребностей граждан, бизнеса и экономики, страхового и пенсионного секторов.

В условиях небольшой глубины российского финансового рынка и ограниченной доступности долгосрочного финансирования роль собственных средств предприятий в финансировании инвестиций в основной капитал продолжает возрастать (их доля в общих источниках финансирования инвестиций увеличилась с 53% в 2018 году до 55,2% в 2020 году).

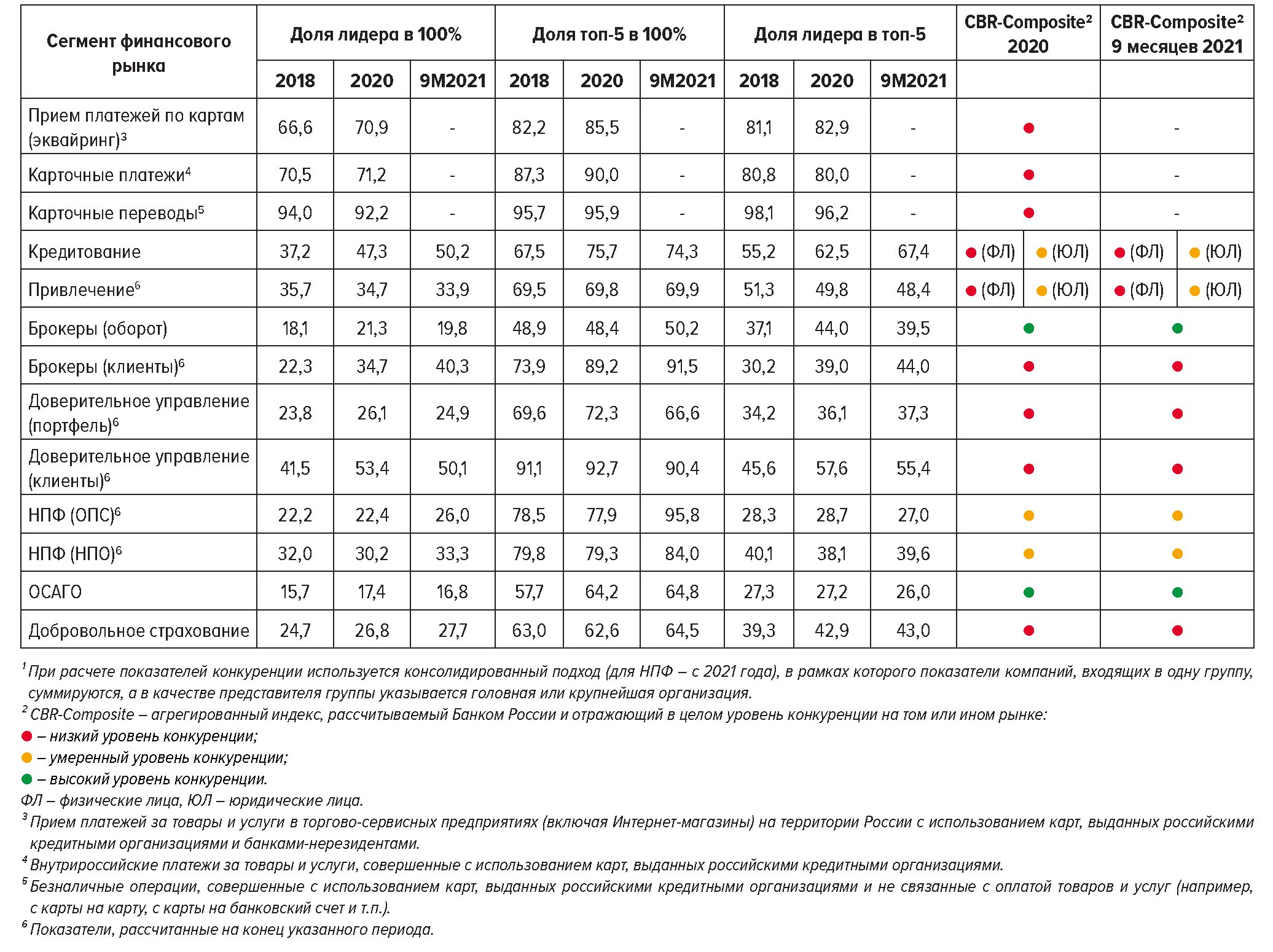

Российский финансовый рынок в большинстве сегментов по-прежнему характеризуется высокой концентрацией. Наиболее монополизированным является сегмент финансовых услуг "Платежи и переводы" (см. табл. 1). Уровень конкуренции в других сегментах основных финансовых продуктов и услуг, таких как "Кредитование", "Привлечение средств", "Инвестиционные услуги" и "Страховые услуги", в основном оценивается как средний или низкий5, при этом структура рынка в каждом из этих сегментов имеет свои особенности.

В сегментах российского финансового рынка конкуренция часто разворачивается между несколькими крупными участниками. При этом для ряда сегментов рынка характерно преобладание крупнейшего участника. Это происходит в условиях развития на российском финансовом рынке, наряду с банковскими объединениями (банковскими группами и холдингами), кросс-секторальных объединений финансовых организаций, участниками которых являются как банковские, так и небанковские финансовые организации. Еще одной характерной чертой финансового сектора является участие государства в капиталах крупнейших кредитных организаций, что также сказывается на конкурентных условиях ведения бизнеса.

Далее в контексте описанных общих тенденций более подробно рассматриваются особенности развития и динамика отдельных значимых сегментов финансового рынка, а также изменение условий финансирования или предпочтений отдельных групп потребителей финансовых услуг, оказавших существенное влияние на развитие финансового рынка.

Банковский сектор

Банковский сектор показывает устойчивый рост и является крупнейшим сегментом российского финансового рынка. Отношение активов6 кредитных организаций к ВВП по итогам 2020 года составило 97,1%. В 2021 году в условиях динамичного роста кредитования продолжился рост активов, и к началу ноября их совокупный объем составил 115,6 трлн руб., увеличившись на 12,5% с начала года.

Банки остаются ключевым источником заемных средств для реального сектора экономики, в том числе в условиях повышенной волатильности на мировых финансовых рынках и неопределенности развития экономической ситуации в условиях пандемии. Существенное расширение банковского кредитования в кризис стало возможным благодаря проведенной в предыдущие годы настройке регулирования, накоплению банковским сектором запасов капитала, а также мерам Банка России и Правительства Российской Федерации, направленным на поддержку экономики. Портфель банковских кредитов7 вырос с 50,9% ВВП на начало 2019 года до 60,6% на начало 2021 года. Портфель банковских кредитов продолжил расти и составил 74,9 трлн руб. к началу ноября 2021 года, что на 14% выше значений начала года.

В 2019-2020 годах позитивную динамику показывало как корпоративное, так и розничное кредитование. Кредиты корпоративным клиентам составили 41,8% ВВП на начало 2021 года, что существенно больше показателя на начало 2019 года (36,6% ВВП). При этом в 2020 году в условиях повышенного спроса экономики на кредитные ресурсы и действия льготных программ рост корпоративного кредитования заметно ускорился по сравнению с 2019 годом (почти до 10% после 5,8% годом ранее8). В 2021 году увеличение корпоративного кредитного портфеля продолжилось, и к началу ноября портфель корпоративных кредитов достиг 50,5 трлн руб., годовой темп прироста составил 12%9, при этом банки кредитовали как крупные проекты, так и активно выдавали кредиты субъектам МСП. Кроме того, в значительной мере прирост был обеспечен кредитованием застройщиков в рамках проектного финансирования по новой модели с использованием эскроу-счетов.

В 2019-2020 годах высокими темпами в условиях рекордно низких процентных ставок и действия льготных программ росла ипотека - годовые темпы ее роста превысили 20% в конце 2020 года. Ипотечный портфель вырос до 8,7% ВВП на начало 2021 года (с 6,2% на конец 2018 года), внося существенный вклад в расширение розничного кредитования (его доля в ВВП за тот же период возросла с 14,3 до 18,7%). Несмотря на изменение условий льготной ипотеки (повышение ставки и снижение максимального размера кредита)10 и рост процентных ставок в 2021 году, ипотечный портфель все еще показывает быстрый рост. Так, за десять месяцев 2021 года уже предоставлено 4,5 трлн руб. ипотечных кредитов - более чем за весь 2020 год (4,4 трлн руб.), а темп роста портфеля составил 23%.

Вместе с тем значительный рост спроса на первичном рынке жилья, обусловленный в том числе ростом субсидируемой ипотеки, привел к существенному повышению цен на рынке (в частности, цены на первичном рынке жилья в конце III квартала 2021 года превышали на 22,8% их уровень годом ранее), что ограничивает доступность жилья и эффективность мер государственной поддержки. В то же время повышению доступности жилья может способствовать развитие альтернативных ипотечному кредитованию форматов решения жилищного вопроса, в том числе институтов краткосрочной и долгосрочной аренды, а также лизинга жилья.

Рост кредитования граждан с высоким уровнем долговой нагрузки вызывает опасения, поэтому Банк России уделяет повышенное внимание развитию инструментов макропруденциального регулирования розничного сегмента, особенно в части необеспеченного кредитования.

После стрессового 2020 года, когда рост необеспеченного кредитования замедлился в условиях как ужесточения требований банков, так и роста неопределенности в отношении динамики доходов населения в условиях кризиса, в 2021 году происходит ускорение темпов необеспеченного потребительского кредитования, что также находится в фокусе Банка России.

Снижение процентных ставок до исторического минимума на российском рынке в 2020 году способствовало формированию стимулов для банков к использованию финансовых инструментов с плавающей процентной ставкой. Объем рублевых кредитов с плавающей ставкой, предоставленных юридическим лицам - резидентам и индивидуальным предпринимателям, увеличился в 2,1 раза, до 14,8 трлн руб., с 1 февраля 2019 года по 1 ноября 2021 года. Доля таких кредитов в портфеле банков выросла с 25,8 до 39,4%. Расширение практики использования финансовых инструментов с плавающими ставками привело к перераспределению банками части процентного риска на заемщиков - юридических лиц. В условиях повышения ключевой ставки Банком России это приводит к повышению долговой нагрузки заемщиков из-за роста процентных платежей, что, в свою очередь, может увеличивать кредитный риск для банков. Для ограничения рисков для граждан, а также кредитных организаций Банк России прорабатывает вопросы введения регулирования плавающих ставок при кредитовании физических лиц11.

Рост кредитования по плавающим ставкам привел к ускорению развития рынка рублевых простых процентных свопов. В период с начала января 2019 года по начало декабря 2021 года общий объем заключенных контрактов на этом рынке вырос более чем в 4,7 раза, до 10 трлн рублей12. Весной 2019 года начала формироваться текущая структура рынка, при которой основной объем сделок приходится на обмен фиксированных платежей со стороны системно значимых кредитных организаций (СЗКО) на плавающие платежи со стороны нерезидентов и дочерних иностранных банков13, что позволяет СЗКО хеджировать риски роста процентных ставок по собственным рублевым обязательствам, а их контрагентам - получать фиксированную ставку, включающую премию за принятие процентного риска. Заинтересованы в обмене фиксированных платежей на плавающие и нефинансовые компании, которые хеджируют взятые по плавающим ставкам кредиты, почти все такие сделки заключены с СЗКО14. Таким образом, СЗКО принимают процентные риски от нефинансовых компаний и ретранслируют их на нерезидентов и дочерние иностранные компании.

Для снижения своего процентного риска в 2020 году банки предпочитали вложения в ОФЗ с плавающей ставкой: с мая 2020 года по 1 ноября 2021 года они возросли в четыре раза, до 3,9 трлн руб. , их доля в банковском портфеле увеличилась с 33,0 до 51,9%15.

Банковский сектор показывает позитивные финансовые результаты. Благодаря тому, что банки не прекратили кредитование экономики в стрессовый период, несмотря на ухудшение условий на фоне пандемии, в 2020 году банковский сектор получил прибыль около 1,6 трлн рублей. Рентабельность капитала составила 15,7%, что сопоставимо со средним уровнем предыдущих двух лет. Если сравнивать этот показатель с другими отраслями, то он заметно ниже, чем в металлургии (более 40%), сфере связи и телекоммуникаций (20,3%), агропромышленном комплексе и пищевой промышленности (21,2%), розничной торговле (22,9%), но превышает значения в нефтегазовой отрасли (7,2%), энергетике (5,8%)16. В целом инвестиционная привлекательность банковской деятельности как в России, так и за рубежом является относительно невысокой. Поэтому регуляторы уделяют особое внимание развитию рынка капитала.

Что касается срочности заемного банковского финансирования, то в кредитном портфеле корпоративных заемщиков банков преобладают кредиты на срок более трех лет (51% на начало ноября 2021 года). Предоставляя реальному сектору заемные ресурсы для финансирования операционной деятельности и реализации среднесрочных проектов, банки расширяют возможности предприятий по использованию собственных средств для инвестиций в долгосрочные проекты. При этом в силу специфики деятельности банковского сектора его возможности финансировать длинные инвестиционные проекты, а также участвовать в долевом финансировании заметно ограничены как в России, так и в мире.

Банковский сектор характеризуется достаточно высокой концентрацией (см. табл. 1). По индексу конкуренции CBR-Composite сфера банковских услуг является одной из наименее конкурентных на российском финансовом рынке. На первые пять банков за девять месяцев 2021 года пришлось 74% услуг кредитования и 70% операций привлечения средств. При этом доля крупнейшего банка составляла почти половину услуг кредитования и около трети услуг привлечения.

Усиление роли крупных банков с 2018 года наблюдалось прежде всего в сфере услуг физическим лицам, чему в том числе способствовало опережающее развитие этими банками дистанционных каналов обслуживания, а также иные преимущества рыночного и нерыночного характера, связанные с использованием больших данных, накопленных за время существования, доступа к публичным финансовым ресурсам, узнаваемостью и другие.

Доля государства в банковском секторе остается высокой, что отражается на конкурентной среде с точки зрения как целей функционирования банков, так и оценки потребителями финансовых услуг устойчивости таких банков (это в том числе, как правило, позволяет привлекать более стабильное фондирование). Распространены случаи, когда собственниками или акционерами кредитных организаций являются федеральные и региональные органы власти, что создает предпосылки для возникновения у этих банков дополнительных преимуществ при осуществлении коммерческой деятельности.

Отчасти рост государственного участия в капитале банковского сектора обусловлен мерами финансового оздоровления. Вынужденное прямое участие Банка России в капиталах санируемых банков за счет средств Фонда консолидации банковского сектора имеет временный характер. Постепенно число кредитных организаций, в отношении которых принимаются меры по предупреждению банкротства, снижается. Банк России придерживается политики последовательного выхода из капитала санируемых банков через продажу после восстановления их финансового положения. При этом в 2020 году в целях соблюдения принципа равноудаленности Банка России от поднадзорных ему организаций, то есть конкурентного нейтралитета, Банк России продал контрольный пакет акций в капитале ПАО Сбербанк Правительству Российской Федерации.

Отличительной особенностью российского финансового рынка становится активная роль крупных банков в формировании экосистем. В условиях цифровизации кредитные организации существенно изменяют свои бизнес-модели и расширяют спектр предлагаемых услуг и сервисов, в том числе в дистанционном формате, выходят в смежные сферы в реальном секторе экономики. Все это требует существенных инвестиций. Значимую конкуренцию банкам в экосистемном бизнесе составляют российские технологические компании, которые начинают интегрировать отдельные финансовые услуги в свои сервисы, также усиливается конкуренция со стороны глобальных бигтех-компаний.

В условиях, когда для потребителя становится все более удобным и привычным получение широкого спектра услуг через онлайн-каналы, персонализация их предложения, классическая бизнес-модель банков, в том числе малых и средних кредитных организаций, также претерпевает изменения. Когда их возможности внедрять новые технологии и методы обработки больших данных для улучшения собственных сервисов ограничены масштабом деятельности, новые возможности для их бизнеса, включая доступ к широкому кругу клиентов, может открывать подключение к финансовым онлайн-платформам, которые начали появляться и в дальнейшем получат все более широкое распространение. При этом значимым фактором конкурентоспособности участников платформ станет готовность предлагать клиентам интересные для них продукты и сервисы.

Страховые компании

В 2019-2020 годах проникновение страховых услуг в России существенно не изменилось. В 2020 году соотношение страховых премий к ВВП на уровне 1,4% оставалось близким к значениям предыдущих нескольких лет. Аналогичный показатель за 2019 год по ОЭСР составил 9%, в развивающихся экономиках Бразилии и Индонезии - 3,5 и 1,7% соответственно17. Средний темп прироста страховых премий в России в 2019 - 2020 годах существенно замедлился - до 2,1% после увеличения в среднем на 12% в 2017- 2018 годах18. За девять месяцев 2021 года их динамика улучшилась - в этот период страховые премии возросли на 19,4% по сравнению с аналогичным периодом прошлого года, до 1356 млрд руб., что связано с эффектом низкой базы прошлого года и ускорением роста взносов по основным видам страхования, среди которых главным драйвером страхового рынка стало кредитное страхование за счет развития кредитования на фоне относительно невысоких процентных ставок и действия льготных программ.

Причиной слабого проникновения страхования в России является не только отсутствие устоявшейся культуры страхования, но и высокая стоимость дистрибуции и низкая ценность страховых продуктов для клиентов. Это связано со сравнительно низким уровнем страховых выплат, а также высокими транзакционными издержками их получения для застрахованного лица. По страховым продуктам, особенно продающимся через банковские каналы продаж, премии, как правило, включают высокую долю агентских комиссий. Это относится к таким видам страхования, как инвестиционное страхование жизни, страхование при получении потребительских кредитов, ипотеки или иных кредитов. Соотношение страховых выплат к страховым премиям в России в 2019- 2020 годах не превышало 43%, за девять месяцев 2021 года показатель вырос до 44%, что ниже, чем в других странах. В частности, в 2019 году аналогичный показатель составлял 95% в Великобритании, 70% в Германии, 71% в Индонезии19.

Проблема низкой клиентской ценности страховых продуктов в наибольшей мере проявляется в большинстве видов вмененного страхования. По результатам исследования данного сегмента, проведенного Банком России в 2020 году за период 2017-2019 годов20, средний коэффициент выплат по вмененным видам страхования в этот период составил 17,2% (против 32,5% в добровольных видах и 68,6% в обязательных видах в тот же период). Требуется дополнительная настройка правового регулирования вмененного страхования для повышения его ценности для граждан (в том числе определение четкого перечня страховых рисков, страховых случаев, минимальных страховых сумм). Снижению стоимости страховых услуг также будет способствовать развитие мар-кетплейсов и собственных дистанционных каналов продаж и сервисов страховыми компаниями.

Повышению клиентской ценности обязательного страхования гражданской ответственности владельцев транспортных средств (ОСАГО) как одного из наиболее массовых видов обязательного страхования должна способствовать индивидуализация его тарифов в августе 2020 года, что дало возможность страховым компаниям определять тариф в зависимости от уровня рисков конкретного водителя. Это также будет содействовать росту ценовой доступности данного вида страхования для ответственных водителей. При этом важно отметить, что индивидуальный подход к определению страховых тарифов ОСАГО стал сбалансированной моделью, при которой у страховщиков должен сохраниться экономический интерес к работе в данном сегменте, а потребитель будет получать доступную и качественную услугу. Кроме того, с учетом высокой востребованности ОСАГО в силу его обязательного характера и возможной потребности у граждан сравнивать тарифы различных страховых компаний существует потенциал для развития продаж полисов ОСАГО через маркетплейсы.

Повышению эффективности страхового рынка способствовало заметное расширение масштаба деятельности института финансового уполномоченного, который имеет право урегулировать споры в досудебном порядке. Это позволило сократить сроки рассмотрения спорных вопросов, снизить издержки как страховых компаний, так и страхователей за счет снижения числа споров, рассматриваемых в судебном порядке.

Конкурентная среда на страховом рынке неоднородна в разных сегментах. Рынок ОСАГО является наиболее конкурентным сегментом (высокий уровень конкуренции по индексу CBR-Composite). Доля первых пяти страховщиков в объеме страховых премий за девять месяцев 2021 года составила 65%, при этом на каждого из них приходилось от 8 до 17% рынка (см. табл. 1).

Сегменты добровольных страховых услуг характеризуются более высоким уровнем монополизации. По объему страховых премий крупнейшая компания имеет более заметный отрыв от других участников, чем на рынке ОСАГО. Ее доля составляла 28%, в то время как на пять крупнейших компаний приходилось 65% страховых премий.

Присутствие государства на рынке страхования проявляется опосредованно, через участие страховых компаний в банковских группах. В частности, из пяти крупнейших страховых компаний три входят в банковские группы, в том числе две связаны с кредитными организациями с государственным участием.

В 2019 - 2021 годах конкурентная среда в страховом секторе в целом оставалась относительно стабильной. Развитие и внедрение цифровых технологий, требующие определенных ресурсов со стороны страховых компаний, пока не оказывали столь существенного влияния на конкуренцию в этом сегменте, как это проявилось в банковском секторе. Вместе с тем значимость данного фактора будет возрастать, учитывая, что проникновение цифровых технологий в страховании пока остается заметно ниже, чем на рынке банковских услуг, отражая потенциал дальнейшей цифровизации страхового сектора, снижения издержек страховой деятельности и повышения ее эффективности в целом.

Банк России уделял много внимания оздоровлению и повышению финансовой устойчивости страхового сектора, а также выводу с рынка несостоятельных посредников. Количество страховых компаний снизилось с 199 до 151 в 2019-2021 годах. Сокращение числа страховщиков также отчасти связано с добровольным уходом с рынка, в том числе тех страховых компаний, которые фактически не вели реальной деятельности.

Негосударственные пенсионные фонды

В 2019-2020 годах пенсионные накопления и резервы увеличивались в основном за счет доходов от инвестирования, а не притока новых клиентов. За два года совокупный объем пенсионных средств НПФ вырос на 16,2%, почти до 4,5 трлн руб.21 (4,2% ВВП), и сохранялся примерно на том же уровне до конца ноября 2021 года - 4,55 трлн рублей.

Объемы взносов и выплат в негосударственном пенсионном обеспечении (НПО) в 2021 году выросли по сравнению с периодом 2018-2020 годов. В течение десяти месяцев 2021 года совокупные взносы в НПО превысили средний показатель первых десяти месяцев 2018-2020 годов на 26 млрд руб. (+32,1%) и составили 107,3 млрд руб., а объем выплат негосударственных пенсий в течение десяти месяцев 2021 года (63,6 млрд руб.) оказался выше на 11,5%, чем средний показатель прошлых трех лет. Число участников и количество заключенных договоров не изменились в 2019 - 2021 годах по сравнению с 2018 годом. На протяжении трех лет количество клиентов в НПО сохранялось на уровне около 6,2 млн, количество заключенных договоров - 2,6 млн (2,7 по состоянию на конец сентября 2021 года).

Доходность вложений в НПФ как инструмента формирования долгосрочных сбережений остается относительно невысокой. НПФ показывают уровень доходности вложений (до вычета вознаграждений22) немногим выше инфляции. В частности, средневзвешенная доходность инвестирования пенсионных накоплений и резервов за 2016 год - III квартал 2021 года составляла 6,2 и 6,4% соответственно. Потребительские цены в указанный период в среднем повышались на 4,4% в год. За указанный период средняя доходность по индексу рынка корпоративных облигаций составила 8,6%, по индексу рынка ОФЗ - 9,5%, по индексу 10 наиболее ликвидных акций Московской Биржи - 7,5%.

Позитивной тенденцией является расширение сегмента индивидуальных накопительных планов, однако его объем остается небольшим. Совокупные взносы граждан по индивидуальным пенсионным планам увеличились в 2,7 раза по сравнению с 2018 годом, до 19,8 млрд руб. в 2020 году. Значимый прирост в том числе связан с активным привлечением клиентов несколькими крупными НПФ по индивидуальным пенсионным программам.

Структура рынка НПФ относительно однородна и существенно не изменялась в 2020-2021 годах. Уровень конкуренции характеризуется как умеренный с присутствием нескольких крупных участников. Доля первых пяти НПФ по портфелям пенсионных накоплений составила 95%, по пенсионным резервам была близка к 85%23. При этом на рынке пенсионных накоплений доля первых двух НПФ находилась в диапазоне 23- 26%, следующих двух - в интервале от 18 до 20%, а замыкал пятерку фонд с долей немногим меньше 10%. В сегменте пенсионных резервов два крупнейших НПФ занимали около 30%, доли следующих трех НПФ находились в интервале от 5 до 9%.