(1).jpg)

Методические рекомендации органам государственной власти субъектов Российской Федерации и органам местного самоуправления в сфере межбюджетных отношений на региональном и муниципальном уровнях (в связи с изменениями бюджетного законодательства в 2020-2021 годах)

Методические рекомендации органам государственной власти субъектов Российской Федерации и органам местного самоуправления по регулированию межбюджетных отношений на региональном и муниципальном уровнях

Обозначения и сокращения

| ВРП | Валовой региональный продукт |

|---|---|

| ГП | Государственная программа |

| ГСМ | Горюче-смазочные материалы |

| ИБР | Индекс бюджетных расходов |

| ИДП | Индекс доходного потенциала |

| НДФЛ | Налог на доходы физических лиц |

| НУСН | Налог, взимаемый в связи с применением упрощенной системы налогообложения |

| РФ | Российская Федерация |

| ТЭО | Технико-экономическое обоснование |

Введение

Методические рекомендации органам государственной власти субъектов Российской Федерации и органам местного самоуправления по регулированию межбюджетных отношений на региональном и муниципальном уровнях (далее - Методические рекомендации) содержат:

- основные цели формирования системы межбюджетных отношений в субъекте Российской Федерации;

- подходы к установлению единых и дополнительных нормативов отчислений от поступлений в региональные и местные бюджеты в рамках действующего бюджетного законодательства Российской Федерации и законодательства Российской Федерации о налогах и сборах;

- подходы к формированию и предоставлению межбюджетных трансфертов из региональных и местных бюджетов другим бюджетам бюджетной системы Российской Федерации;

- подходы к предоставлению бюджетных кредитов местным бюджетам.

Методические рекомендации направлены на создание условий для эффективной реализации полномочий органов государственной власти субъектов Российской Федерации и органов местного самоуправления в сфере межбюджетных отношений.

Предлагаемые механизмы формирования межбюджетных отношений носят рекомендательный характер и не ограничивают бюджетные полномочия субъектов Российской Федерации и муниципальных образований по формированию межбюджетных отношений в рамках действующего федерального законодательства.

Методические рекомендации подготовлены с учетом изменений, внесенных в Бюджетный кодекс Российской Федерации в 2019-2021 гг., в том числе с учетом следующих федеральных законов:

- Федерального закона от 02.08.2019 N 307-ФЗ "О внесении изменений в Бюджетный кодекс Российской Федерации в целях совершенствования межбюджетных отношений";

- Федеральный закон от 01.07.2021 N 246-ФЗ "О внесении изменений в Бюджетный кодекс Российской Федерации";

- Федеральный закон от 28.06.2021 N 228-ФЗ "О внесении изменений в Бюджетный кодекс Российской Федерации и о приостановлении действия отдельных положений Бюджетного кодекса Российской Федерации";

- Федеральный закон от 11.06.2021 N 195-ФЗ "О внесении изменений в Бюджетный кодекс Российской Федерации в связи с принятием Федерального закона "О федеральной территории "Сириус";

- Федеральный закон от 01.10.2020 N 311-ФЗ "О внесении изменений в Бюджетный кодекс Российской Федерации и Федеральный закон "О приостановлении действия отдельных положений Бюджетного кодекса Российской Федерации и установлении особенностей исполнения бюджетов бюджетной системы Российской Федерации в 2020 году";

- Федеральный закон от 02.08.2019 N 278-ФЗ "О внесении изменений в Бюджетный кодекс Российской Федерации и отдельные законодательные акты Российской Федерации в целях совершенствования правового регулирования отношений в сфере государственных (муниципальных) заимствований, управления государственным (муниципальным) долгом и государственными финансовыми активами Российской Федерации и признании утратившим силу Федерального закона "Об особенностях эмиссии и обращения государственных и муниципальных ценных бумаг";

- Федеральный закон от 08.06.2020 N 173-ФЗ "О внесении изменения в статью 93.3 Бюджетного кодекса Российской Федерации".

1 Общие принципы формирования межбюджетных отношений в субъекте Российской Федерации

1.1 Обеспечение сбалансированности бюджетной системы на субфедеральном уровне

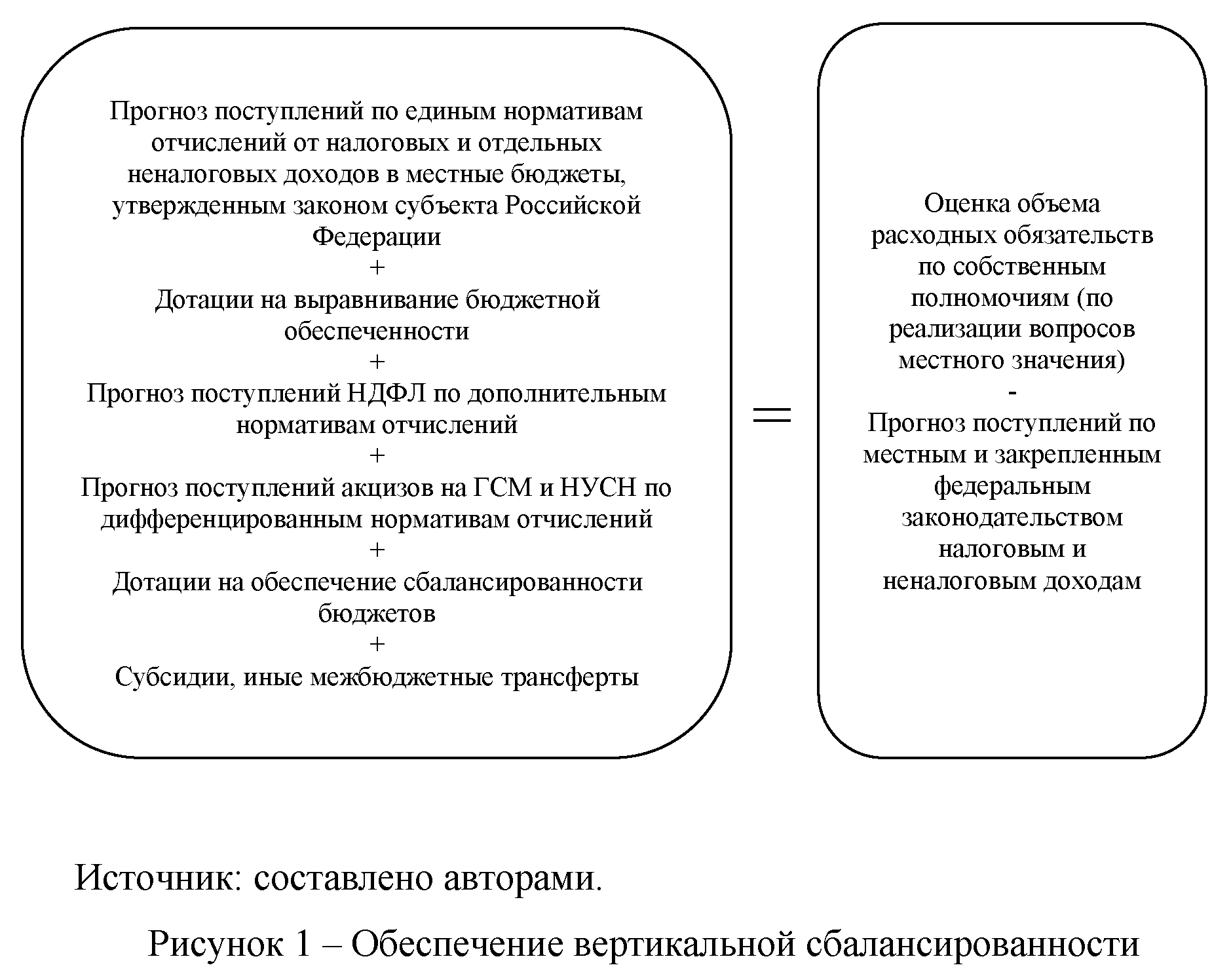

Субъект Российской Федерации в ходе формирования межбюджетных отношений с муниципальными образованиями должен учитывать необходимость обеспечения сбалансированности бюджетной системы на субфедеральном уровне. Система межбюджетных отношений должна способствовать достижению как вертикальной сбалансированности местных бюджетов (то есть сокращению разрыва между собственными доходами и расходами местных бюджетов), так и горизонтальной сбалансированности (то есть сокращению дифференциации местных бюджетов по уровню бюджетной обеспеченности).

В соответствии с критерием вертикальной сбалансированности доля расходных обязательств местных бюджетов в общем объеме расходных обязательств консолидированного бюджета субъекта Российской Федерации должна соответствовать доле доходов местных бюджетов после распределения трансфертов в общем объеме доходов консолидированного бюджета субъекта Российской Федерации.

В случае вертикальной сбалансированности объем средств, предоставляемый местным бюджетам в процессе формирования межбюджетных отношений в субъекте Российской Федерации, можно представить следующим образом (рисунок 1).

При этом из данной схемы исключены субвенции, передаваемые на исполнение делегированных полномочий, так как предполагается, что объем субвенций соответствует объему финансирования переданных государственных полномочий.

В то же время исключение субсидий и иных межбюджетных трансфертов из оценки общего объема передаваемых средств при определении вертикальной сбалансированности может привести к дисбалансу консолидированного бюджета субъекта Российской Федерации, так как значительный объем средств, передаваемых в виде субсидий, снижает потребность в дотациях и весь объем межбюджетных трансфертов должен рассматриваться в комплексе.

Для оценки величины вертикального дисбаланса рекомендуется пользоваться следующими показателями:

- совокупная разница между собственными доходами и расходами местных бюджетов (в том числе по типам муниципальных образований);

- разница между долей собственных доходов местных бюджетов в доходах консолидированного бюджета (или валовом региональном продукте) субъекта Российской Федерации и долей собственных расходов местных бюджетов в расходах консолидированного бюджета (или валовом региональном продукте) субъекта Российской Федерации.

В соответствии с критерием горизонтальной сбалансированности в результате предоставления финансовой помощи местным бюджетам дифференциация местных бюджетов по уровню бюджетной обеспеченности должна сокращаться или оставаться на том же уровне, который сложился с учетом поступлений в местные бюджеты по местным и закрепленным федеральным законодательством налоговым и неналоговым доходам.

Для оценки величины горизонтального дисбаланса рекомендуется пользоваться такими показателями, как коэффициент Джини и коэффициент вариации, рассчитанными по среднедушевым бюджетным доходам местных бюджетов с учетом дифференциации стоимости предоставления муниципальных услуг в расчете на одного жителя (например, индекса бюджетных расходов или аналогичного показателя). При этом рекомендуется оценивать величину горизонтального дисбаланса после каждой стадии распределения финансовой помощи (до оказания финансовой помощи, после выравнивания бюджетной обеспеченности, после распределения прочих дотаций, после распределения субсидий и иных межбюджетных трансфертов).

Муниципальным районам и городским округам с внутригородским делением также следует учитывать необходимость обеспечения вертикальной и горизонтальной сбалансированности при формировании межбюджетных отношений с поселениями и внутригородскими районами соответственно.

1.2 Цели формирования межбюджетных отношений и инструменты межбюджетного регулирования

Формирование межбюджетных отношений может быть направлено на достижение следующих целей:

- обеспечение местных бюджетов средствами для исполнения собственных полномочий;

- стимулирование достижения приоритетов, установленных субъектами Российской Федерации или иными муниципальными образованиями;

- обеспечение региональных и местных бюджетов средствами для исполнения переданных государственных или муниципальных полномочий;

- устранение бюджетного дисбаланса, возникшего в результате факторов, не зависящих от действий органов местного самоуправления (внешние экономические изменения, изменение разграничения расходных обязательств, изменение налогового законодательства и разграничения доходных источников);

- устранение краткосрочных разрывов между доходами и расходами местных бюджетов.

Для достижения целей межбюджетного регулирования необходимо использовать соответствующие инструменты.

Таблица 1 - Цели и инструменты межбюджетного регулирования

| Цели | Инструменты |

|---|---|

| Обеспечение местных бюджетов средствами для исполнения собственных полномочий | - установление единых нормативов отчислений от налоговых и отдельных неналоговых1 доходов - установление дифференцированных нормативов отчислений от налога, взимаемого в связи с применением упрощенной системы налогообложения - установление дифференцированных нормативов отчислений от акцизов на ГСМ - дотации на выравнивание бюджетной обеспеченности, иные дотации - замена дотаций на выравнивание бюджетной обеспеченности дополнительными нормативами отчислений от НДФЛ |

| Стимулирование достижения приоритетов, установленных субъектами Российской Федерации или иными муниципальными образованиями: | |

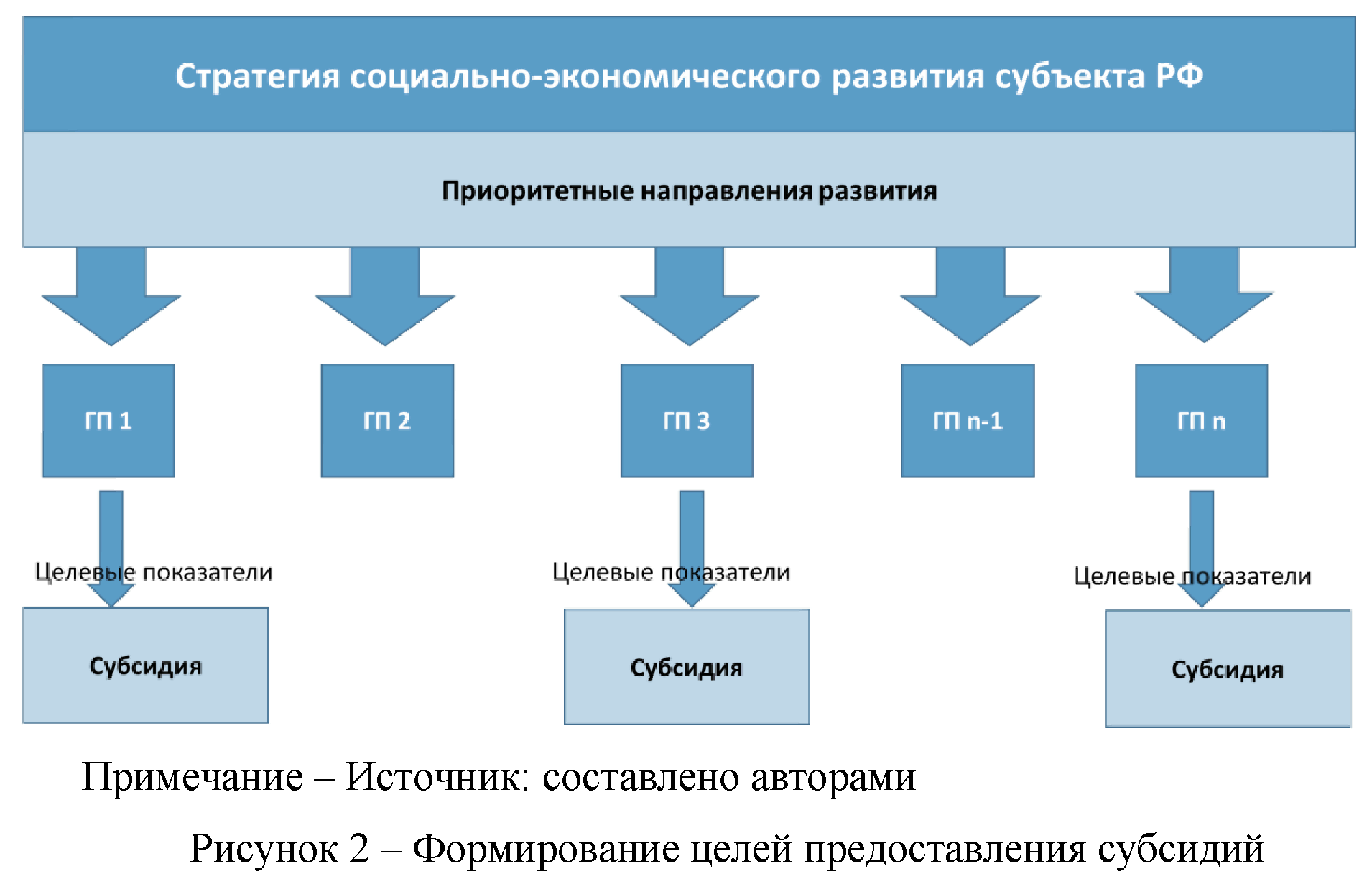

| - достижение стратегических целей социально-экономического развития субъекта Российской Федерации, в том числе увеличение финансирования за счет местных бюджетов направлений расходов, приоритетных с точки зрения субъекта Российской Федерации | - субсидии |

| - выравнивание доступа к определенным бюджетным услугам, предоставление которых относится к полномочиям публично-правового образования - получателя трансферта | - субсидии, в том числе "горизонтальные" (между публично-правовыми образованиями одного уровня) |

| - поощрение различных достижений муниципальных образований в соответствии с приоритетами, установленными субъектом Российской Федерации | - иные межбюджетные трансферты (распределяемые на конкурсной основе); - иные дотации (в целях поощрения достижения наилучших показателей социально-экономического развития муниципальных образований) |

| Обеспечение местных бюджетов средствами для исполнения переданных государственных или муниципальных полномочий | - субвенции (из региональных бюджетов) - иные межбюджетные трансферты на осуществление части полномочий по решению вопросов местного значения в соответствии с заключенными договорами (из местных бюджетов) |

| Устранение бюджетного дисбаланса, возникшего в результате факторов, не зависящих от действий органов местного самоуправления | дотации на поддержку мер по обеспечению сбалансированности местных бюджетов |

| Устранение краткосрочных разрывов между доходами и расходами местных бюджетов, другие цели (в т.ч., реализация инфраструктурных проектов) | бюджетные кредиты |

Источник: составлено авторами.

------------------------------

1 Бюджетный кодекс Российской Федерации устанавливает закрытый перечень неналоговых доходов, по которым могут быть установлены единые нормативы отчислений (см. раздел 2.1). Далее по тексту Методических рекомендаций под едиными нормативами отчислений от неналоговых доходов следует понимать единые нормативы отчислений по тем неналоговым доходам, возможность передачи единых нормативов по которым установлена Бюджетным кодексом Российской Федерации.

Эти инструменты призваны обеспечить местные бюджеты доходами, необходимыми для выполнения собственных и делегированных полномочий. Перед субъектом Российской Федерации (муниципальным районом, городским округом с внутригородским делением) стоит задача выбора: в какой пропорции распределить финансовые ресурсы между различными каналами передачи средств в местные бюджеты.

Выбор между предоставлением местным бюджетам налоговых и неналоговых доходов и предоставлением межбюджетных трансфертов

Закрепление нормативов отчислений от налогов и неналоговых доходов местным бюджетам является наилучшим выбором с точки зрения стимулирования экономического развития муниципальных образований. Преимуществами закрепления нормативов отчислений на длительный срок являются:

- возможность для органов местного самоуправления самостоятельно прогнозировать собственные налоговые и неналоговые доходы на длительный период и, следовательно, осуществлять долгосрочные программы развития;

- повышение стимулов к увеличению собираемости налоговых и неналоговых доходов и к развитию имеющейся на территории муниципальных образований доходной базы.

В то же время передаваемые местным бюджетам налоговые и неналоговые доходы, как правило, не могут обеспечить равномерное распределение финансовых ресурсов между муниципалитетами и гарантировать определенный объем доходов муниципалитетам с низким уровнем социально-экономического развития. Эта задача должна решаться с помощью дотаций на выравнивание бюджетной обеспеченности муниципальных образований и закрепления дополнительных нормативов отчислений от НДФЛ.

В случае использования нецелевой финансовой помощи (дотаций) для обеспечения муниципалитетов собственными доходами можно добиться более равномерного распределения средств между местными бюджетами, однако при этом может снизиться заинтересованность местных органов власти в повышении собираемости налогов и неналоговых доходов и развитии собственной доходной базы.

Использование "отрицательных" трансфертов (субсидий, передаваемых из бюджетов муниципальных образований в региональный бюджет) позволяет частично компенсировать рост бюджетной обеспеченности муниципальных образований с наиболее развитой доходной базой, вызванный установлением единых нормативов отчислений от налогов и неналоговых доходов, за счет перераспределения средств в местные бюджеты с низкой бюджетной обеспеченностью. При этом стимулирующая роль единых нормативов отчислений сохраняется как у муниципалитетов, которые не перечисляют "отрицательные" трансферты, так и у муниципальных образований, подпадающих под критерий взимания "отрицательного" трансферта, поскольку изъятыми окажутся не более 50 процентов от суммы, превышающей 1,3-кратный средний уровень расчетных налоговых доходов.

За исключением требования передачи местным бюджетам не менее 15 процентов НДФЛ в виде единых и (или) дополнительных нормативов отчислений и не менее 10 процентов поступлений от акцизов на автомобильный и прямогонный бензин, дизельное топливо, моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей, производимых на территории Российской Федерации (далее - акцизы на ГСМ), Бюджетный кодекс Российской Федерации не налагает иных ограничений на минимальные размеры дополнительно передаваемых отчислений от налоговых и неналоговых доходов в местные бюджеты. Субъект Российской Федерации самостоятельно принимает решение о том, какую часть средств он передает в виде отчислений от налоговых и неналоговых доходов, а какую - в виде финансовой помощи.

Конкретный объем средств, передаваемых местным бюджетам в виде нормативов отчислений, должен зависеть (помимо выбора между сокращением дифференциации бюджетной обеспеченности муниципалитетов и поддержанием заинтересованности органов местного самоуправления в развитии доходной базы) от равномерности распределения соответствующей доходной базы по территории муниципальных образований. В тех субъектах Российской Федерации, где база распределена между муниципалитетами относительно равномерно, рекомендуется закреплять за муниципальными образованиями больший объем налоговых и неналоговых доходов в виде единых нормативов отчислений. Эта мера обеспечит муниципальным образованиям большую самостоятельность и определенность в долгосрочном планировании доходов. В тех субъектах Российской Федерации, где база распределена между муниципальными образованиями неравномерно, целесообразнее перераспределять больше средств в виде дотаций и дополнительных нормативов отчислений от НДФЛ.

Органы местного самоуправления муниципальных районов (городских округов с внутригородским делением) также обладают правом установления единых нормативов отчислений в бюджеты находящихся на их территории поселений (внутригородских районов). Однако следует учитывать, что поселения (внутригородские районы), помимо финансовой помощи из районных (окружных) бюджетов, могут получать финансовую помощь из регионального бюджета, на объем которой муниципальные районы (городские округа с внутригородским делением) влиять не могут. В связи с этим у муниципальных районов (городских округов с внутригородским делением) с большей вероятностью, чем у субъекта Российской Федерации, могут возникнуть основания для пересмотра единых нормативов отчислений в бюджеты поселений (внутригородских районов). Критерии выбора того или иного механизма передачи финансовых средств для органов местного самоуправления муниципальных районов (городских округов с внутригородским делением) будут те же, что и для субъекта Российской Федерации.

Выбор между предоставлением целевых и нецелевых финансовых средств местным бюджетам

Предоставление финансовых средств в виде дотаций и закрепления нормативов отчислений от налогов и неналоговых доходов способствует увеличению объема доходов местных бюджетов, которые органы местного самоуправления могут направить на финансовое обеспечение расходов в соответствии с собственными приоритетами. Предоставление финансовых средств муниципальным образованиям в виде целевых межбюджетных трансфертов, в свою очередь, позволяет органам государственной власти субъекта Российской Федерации в значительной степени влиять на бюджетную политику органов местного самоуправления в соответствии с приоритетами, установленными на региональном уровне.

Выбор пропорции между объемом средств, передаваемых местным бюджетам в виде нормативов отчислений от налогов, неналоговых доходов и дотаций - с одной стороны, и субсидий и иных межбюджетных трансфертов - с другой, зависит от выбора между двумя альтернативами: предоставлением органам местного самоуправления большей самостоятельности или следованием приоритетам региональной политики и усилением контроля за расходами местных бюджетов.

Принципы лучшей практики в сфере межбюджетных отношений предполагают преобладание в структуре межбюджетных трансфертов нецелевой финансовой помощи (то есть доля средств, передаваемых в виде нормативов отчислений и дотаций, должна превышать долю субсидий и иных межбюджетных трансфертов).

При этом Бюджетный кодекс Российской Федерации ограничивает (для всех субъектов Российской Федерации, кроме городов федерального значения) долю иных межбюджетных трансфертов и дотаций на поддержку мер по обеспечению сбалансированности из регионального бюджета местным бюджетам 15 процентами общего объема межбюджетных трансфертов (за исключением субвенций) и (или) расчетного объема дотации на выравнивание бюджетной обеспеченности (части расчетного объема дотации), замененной дополнительными нормативами отчислений от НДФЛ. Данное ограничение может быть превышено на сумму межбюджетных трансфертов, предоставляемых из регионального бюджета в целях поощрения муниципальных образований, в том числе за достижение наилучших значений показателей социально-экономического развития, ликвидации последствий стихийных бедствий и других чрезвычайных ситуаций, а также на сумму иных межбюджетных трансфертов, предоставляемых из регионального бюджета местным бюджетам, источником финансового обеспечения которых являются иные межбюджетные трансферты, предоставленные из федерального бюджета региональному бюджету на указанные цели.

Выбор между предоставлением безвозмездной финансовой помощи и бюджетными кредитами

В случае выявления несбалансированности местных бюджетов в течение финансового года перед субъектом Российской Федерации может встать выбор: устранить проблему с помощью увеличения объема межбюджетных трансфертов или с помощью предоставления бюджетных кредитов.

В первом случае речь будет идти о безвозмездных безвозвратных перечислениях, во втором - о возмездных и возвратных. При этом выбор необходимо осуществлять исходя из следующих параметров:

- является ли проблема временной или постоянной;

- действие каких факторов послужило причиной возникновения дисбаланса.

При временном дисбалансе выбор должен быть сделан в пользу бюджетных кредитов; при постоянно существующей проблеме необходимо заново вернуться к вопросу об общем объеме средств, передаваемых местным бюджетам, или поднять вопрос об эффективности осуществления полномочий органов местного самоуправления.

Если причиной несбалансированности местного бюджета служат внешние факторы: изменение экономической ситуации, действия федеральных или региональных органов власти, то устранять такой дисбаланс необходимо с помощью предоставления нецелевых трансфертов (в частности, дотаций на обеспечение сбалансированности бюджетов). Если же дисбаланс возник в результате действий органов местного самоуправления, то предоставление трансфертов будет стимулировать их к сохранению подобной политики, в то время как необходимость возврата бюджетных кредитов подтолкнет к поиску путей повышения эффективности расходов и увеличения доходной базы.

2 Установление нормативов отчислений от федеральных и региональных налогов и неналоговых доходов

2.1 Общие требования к установлению нормативов отчислений

Субъекты Российской Федерации (муниципальные районы, городские округа с внутригородским делением) обладают правом установления нормативов отчислений от налоговых и отдельных неналоговых доходов, подлежащих зачислению в региональный бюджет (бюджет муниципального района, бюджет городского округа с внутригородским делением), в бюджеты муниципальных образований (поселений, внутригородских районов).

В соответствии с Бюджетным кодексом Российской Федерации под нормативом отчисления понимается относительная величина, равная доле поступления, распределяемого в другой бюджет, при этом:

- единые нормативы отчислений имеют одинаковый размер для всех муниципальных образований одного вида;

- дополнительные и дифференцированные нормативы отчислений могут различаться по своим размерам между различными муниципальными образованиями, в том числе между муниципальными образованиями одного вида.

Единые нормативы отчислений устанавливаются от любых налоговых и ряда неналоговых доходов, подлежащих зачислению в региональный бюджет (бюджет муниципального района, бюджет городского округа с внутригородским делением).

В части налоговых доходов субъекты Российской Федерации могут устанавливать единые нормативы отчислений от любых федеральных налогов и сборов и региональных налогов, зачисляемых в бюджет субъекта Российской Федерации, муниципальные районы (городские округа с внутригородским делением) - от любых федеральных налогов и сборов, региональных налогов и местных налогов и сборов, зачисляемых в бюджет муниципального района (городского округа с внутригородским делением).

Особый случай представляет собой установление единых нормативов отчислений от налогов в целях разграничения налоговых доходов между муниципальными районами и сельскими поселениями. Согласно Бюджетному кодексу Российской Федерации органы государственной власти субъекта Российской Федерации могут передать налоговые доходы от федеральных налогов и сборов, подлежащие зачислению в бюджет муниципального района, в бюджеты сельских поселений. Передача регламентируется законами субъекта Российской Федерации и принятыми в соответствии с ними уставами муниципальных образований по единым для всех сельских поселений нормативам отчислений с учетом требований Бюджетного кодекса Российской Федерации, то есть в пределах 8 процентов единого норматива отчислений от НДФЛ и 20 процентов единого норматива отчислений от единого сельскохозяйственного налога.

Объем переданных налоговых доходов должен определяться исходя из принципа сбалансированности бюджетной системы, то есть соответствовать разграничению расходных полномочий между местными бюджетами и решаемых органами местного самоуправления вопросов местного значения. Осуществлять передачу налоговых доходов от федеральных налогов и сборов, подлежащих зачислению в бюджет муниципального района в соответствии с Бюджетным кодексом Российской Федерации, сельским поселениям следует, в случае если за сельскими поселениями законом субъекта Российской Федерации закреплены вопросы местного значения городских поселений, решаемые муниципальным районом на территории сельских поселений.

Единые нормативы отчислений могут устанавливаться по следующим неналоговым доходам, подлежащим зачислению в региональный бюджет (бюджет муниципального района, бюджет городского округа с внутригородским делением):

- субъектами Российской Федерации, муниципальными районами и городскими округами с внутригородским делением - денежные взыскания (штрафы), предусмотренные Кодексом Российской Федерации об административных правонарушениях, законами субъектов Российской Федерации об административных правонарушениях;

- субъектами Российской Федерации, муниципальными районами и городскими округами с внутригородским делением - плата за негативное воздействие на окружающую среду;

- субъектами Российской Федерации - плата за пользование водными объектами, находящимися в собственности субъектов Российской Федерации;

- муниципальными районами - плата от передачи в аренду земельных участков, государственная собственность на которые не разграничена и которые расположены в границах городских (сельских) поселений, а также средства от продажи права на заключение договоров аренды указанных земельных участков;

- городскими округами с внутригородским делением - плата от передачи в аренду земельных участков, государственная собственность на которые не разграничена и которые расположены в границах городского округа с внутригородским делением, а также средства от продажи права на заключение договоров аренды указанных земельных участков.

Дополнительные нормативы отчислений устанавливаются по НДФЛ, дифференцированные - по акцизам на ГСМ (для всех муниципальных образований, органы местного самоуправления которых решают вопросы местного значения в сфере дорожной деятельности) и налогу, взимаемому в связи с применением упрощенной системы налогообложения (с 1 января 2022 г. - для муниципальных районов, муниципальных округов, городских округов, городских округов с внутригородским делением).

Особенности установления единых, дополнительных и дифференцированных нормативов отчислений указаны ниже.

Единые нормативы отчислений от налогов, установленные законом субъекта Российской Федерации, если проекты местных бюджетов составляются сроком на три года, не могут снижаться в течение трех лет, кроме случаев внесения изменений в федеральные и региональные законы, приводящих к перераспределению полномочий и доходов между региональным и муниципальным уровнями, а также между муниципальными районами и поселениями, городскими округами с внутригородским делением и внутригородскими районами.

В случае если проекты местных бюджетов составляются и утверждаются на один год, субъект Российской Федерации имеет право изменить единые нормативы отчислений от налогов начиная с очередного финансового года, тем не менее в этом случае рекомендуется также закреплять единые нормативы отчислений на срок не менее трех лет, то есть рекомендуется вносить в закон, устанавливающий единые нормативы отчислений, изменения, вступающие в действие на второй год планового периода.

Муниципальные районы и городские округа с внутригородским делением имеют право изменить единые нормативы отчислений начиная с очередного финансового года, однако им также рекомендуется закреплять единые нормативы отчислений на срок не менее трех лет, то есть рекомендуется вносить в решение, устанавливающее единые нормативы отчислений, изменения, вступающие в действие на второй год планового периода.

Единые нормативы отчислений должны быть одинаковы для всех муниципальных образований, относящихся к одному типу (городское поселение, сельское поселение, муниципальный район, муниципальный округ, городской округ, городской округ с внутригородским делением, внутригородской район), и устанавливаться на неограниченный срок отдельным законом (решением) или законом (решением), регулирующим межбюджетные отношения.

Таблица 2 - Сравнение особенностей установления различных видов нормативов отчислений от налогов и неналоговых доходов в местные бюджеты

| Характеристики нормативов отчислений | Единые нормативы отчислений от налоговых доходов | Единые нормативы отчислений от неналоговых доходов | Дополнительные нормативы отчислений | Дифференцированные нормативы отчислений | |

|---|---|---|---|---|---|

| Доходный источник | Любые налоги, подлежащие зачислению в бюджет | Ограниченный перечень неналоговых доходов | НДФЛ | Акцизы на ГСМ | НУСН |

| Кто устанавливает нормативы отчислений | Субъект Российской Федерации, муниципальный район, городской округ с внутригородским делением | Субъект Российской Федерации, муниципальный район, городской округ с внутригородским делением | Субъект Российской Федерации (в случае наделения соответствующими полномочиями - муниципальный район, городской округ с внутригородским делением) | Субъект Российской Федерации | Субъект Российской Федерации |

| Размер норматива | Одинаковый норматив для муниципальных образований одного типа | Одинаковый норматив для муниципальных образований одного типа | Индивидуальные нормативы | Индивидуальные нормативы | Индивидуальные нормативы |

| Определение значения норматива | Независимо от объема трансфертов, в зависимости от вертикальной сбалансированности консолидированного бюджета | Независимо от объема трансфертов, в зависимости от вертикальной сбалансированности консолидированного бюджета | В зависимости от расчетного объема дотации на выравнивание бюджетной обеспеченности | Исходя из протяженности автомобильных дорог общего пользования местного значения соответствующих муниципальных образований, органы местного самоуправления которых решают вопросы местного значения в сфере дорожной деятельности. В сумме не менее 10 процентов доходов консолидированного бюджета субъекта РФ от соответствующих налогов | С учетом показателей статистической и налоговой отчетности, а также иных показателей, характеризующих деятельность субъектов малого и среднего предпринимательства |

| Каким нормативным правовым актом устанавливается методика расчета | Методика не требуется | Методика не требуется | Закон, регулирующий межбюджетные отношения2 | Рекомендуется установить законом, регулирующим межбюджетные отношения, отдельным законом или нормативным правовым актом высшего органа исполнительной власти субъекта Российской Федерации | Закон, регулирующий межбюджетные отношения |

| Каким нормативным правовым актом устанавливается норматив | Отдельный закон (решение), регулирующий закрепление нормативов, или закон (решение), регулирующий межбюджетные отношения3 | Отдельный закон (решение), регулирующий закрепление нормативов, или закон (решение), регулирующий межбюджетные отношения | Закон о бюджете | Закон о бюджете | Закон о бюджете |

| На какой срок закрепляются | Неограниченный срок - для муниципальных районов и городских округов с внутригородским делением, на срок не менее 3 лет - для субъектов Российской Федерации | Неограниченный срок | Не менее 3 лет | Не менее 3 лет | Не менее 3 лет |

Источник: составлено авторами.

------------------------------

2 В зависимости от нормативной базы конкретного субъекта Российской Федерации под законом, регулирующим межбюджетные отношения, могут подразумеваться Бюджетный кодекс субъекта Российской Федерации, закон о межбюджетных отношениях в субъекте Российской Федерации, закон о бюджетном процессе в субъекте Российской Федерации, закон о межбюджетных трансфертах или группа законов, регулирующих отдельные аспекты межбюджетных отношений.

3 Любой закон субъекта Российской Федерации (правовой акт представительного органа местного самоуправления) за исключением закона (решения) о бюджете или иного закона (решения) с ограниченным сроком дейстаия.

2.2 Особенности установления нормативов отчислений от НДФЛ

Дополнительные нормативы отчислений от НДФЛ

В соответствии с Бюджетным кодексом Российской Федерации субъект Российской Федерации может устанавливать дополнительные нормативы отчислений в местные бюджеты от НДФЛ, подлежащего зачислению в региональный бюджет.

Дополнительные нормативы устанавливаются в порядке, предусмотренном Бюджетным кодексом Российской Федерации, а именно:

- при составлении и (или) утверждении регионального бюджета;

- по согласованию с представительными органами муниципальных образований;

- взамен дотаций (части дотаций) на выравнивание бюджетной обеспеченности в эквивалентной сумме.

Дополнительные нормативы являются заменой дотаций на выравнивание бюджетной обеспеченности, поэтому устанавливаются только для муниципальных образований, получающих дотацию, если соответствующий механизм предусмотрен законодательством субъекта Российской Федерации о межбюджетных отношениях и муниципальное образование, являющееся получателем дотации, согласно с заменой дотации дополнительными нормативами отчислений. Замена дотаций дополнительными нормативами отчислений от НДФЛ является правом, а не обязанностью субъекта Российской Федерации, поэтому, если субъект Российской Федерации не планирует заменять дотацию дополнительными нормативами отчислений, он не обязан утверждать порядок расчета и установления заменяющих указанные дотации дополнительных нормативов отчислений от НДФЛ в местные бюджеты.

В соответствии с Бюджетным кодексом Российской Федерации дополнительные нормативы отчислений от НДФЛ устанавливаются на срок не менее трех лет. Изменение указанных дополнительных нормативов отчислений в местные бюджеты в течение текущего финансового года не допускается.

В то же время субъект Российской Федерации имеет возможность вновь установить дополнительные нормативы отчислений сроком на 3 года начиная с очередного финансового года. Поскольку бюджет субъекта Российской Федерации утверждается на очередной год и плановый период, а дополнительные нормативы заменяют дотации на выравнивание бюджетной обеспеченности, распределение которых также утверждается на очередной год и плановый период (за исключением нераспределенного объема дотаций в размере 20 процентов от общего утвержденного объема), дополнительные нормативы отчислений от НДФЛ на очередной финансовый год и первый год планового периода рекомендуется утверждать в размере не ниже утвержденных на предыдущем этапе бюджетного планирования на первый и второй год планового периода. Это необходимо для того, чтобы не допустить снижение размера дотации на выравнивание бюджетной обеспеченности муниципального образования бюджету каждого муниципального образования на очередной финансовый год и первый год планового периода по сравнению с размером дотации на выравнивание бюджетной обеспеченности муниципального образования, утвержденным соответственно на первый год планового периода и второй год планового периода в бюджете субъекта Российской Федерации на текущий финансовый год и плановый период, с учетом замены дотации (части дотации) дополнительными нормативами отчислений в бюджеты от НДФЛ, за исключением одного из следующих случаев:

- внесение федеральными законами изменений, приводящих к перераспределению полномочий и (или) доходов бюджетов между субъектами Российской Федерации и муниципальными образованиями;

- внесение законами субъекта Российской Федерации и принятыми в соответствии с ними уставами муниципальных образований изменений, приводящих к перераспределению вопросов местного значения и (или) доходов бюджетов между бюджетами соответствующих муниципальных образований;

- внесение законами субъектов Российской Федерации изменений, приводящих к перераспределению полномочий между субъектами Российской Федерации и муниципальными образованиями.

Таким образом, в следующем финансовом году размер вышеуказанного дополнительного норматива возможно изменить при условии неснижения расчетного объема дотации (части расчетного объема дотации) на выравнивание бюджетной обеспеченности, предоставляемой муниципальному образованию с учетом утвержденного дополнительного норматива.

Средства, полученные муниципальным образованием по дополнительному нормативу отчислений от НДФЛ сверх расчетного объема дотации на выравнивание бюджетной обеспеченности (части расчетного объема дотации), не подлежат изъятию в региональный бюджет и (или) учету при последующем распределении финансовой помощи местным бюджетам.

Потери бюджета муниципального образования в связи с получением средств по дополнительному нормативу отчислений от НДФЛ ниже расчетного объема дотации на выравнивание бюджетной обеспеченности (части расчетного объема дотации) не подлежат компенсации из регионального бюджета и (или) учету при последующем распределении межбюджетных трансфертов местным бюджетам.

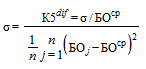

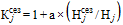

Согласно Бюджетному кодексу Российской Федерации указанный дополнительный норматив рассчитывается как отношение расчетного объема дотации на выравнивание бюджетной обеспеченности муниципального образования (или части расчетного объема дотации) к прогнозируемому в соответствии с единой методикой объему НДФЛ, подлежащего зачислению в консолидированный бюджет субъекта Российской Федерации по территории соответствующего муниципального образования.

При этом дополнительный норматив целесообразно рассчитывать на основе прогноза контингента поступлений по НДФЛ в бюджеты муниципальных образований, полученного по той же методике, что и прогноз доходов консолидированного бюджета субъекта Российской Федерации по НДФЛ, положенный в основу формирования проекта бюджета субъекта Российской Федерации на очередной финансовый год и плановый период.

Расчетное значение указанного дополнительного норматива  определяется по следующей формуле (1):

определяется по следующей формуле (1):

,

,

(1)

где

- общий размер дотации на выравнивание бюджетной обеспеченности муниципальных образований j-му муниципальному образованию на очередной финансовый год (первый или второй годы планового периода);

- общий размер дотации на выравнивание бюджетной обеспеченности муниципальных образований j-му муниципальному образованию на очередной финансовый год (первый или второй годы планового периода);

- прогноз поступлений НДФЛ с территории j-го муниципального образования в консолидированный бюджет субъекта Российской Федерации на очередной финансовый год (первый или второй годы планового периода).

- прогноз поступлений НДФЛ с территории j-го муниципального образования в консолидированный бюджет субъекта Российской Федерации на очередной финансовый год (первый или второй годы планового периода).

В результате те муниципальные образования, для которых объем поступлений по НДФЛ по максимально возможному дополнительному нормативу превышает планируемый объем дотаций, не будут получать средства на выравнивание бюджетной обеспеченности. Для муниципальных образований, у которых расчетное значение дополнительного норматива превышает максимально возможное, устанавливается максимально возможное значение дополнительного норматива НДФЛ и сохраняется часть планируемого объема дотаций на выравнивание бюджетной обеспеченности. Иными словами, если полученный дополнительный норматив превышает максимальное значение дополнительного норматива, который может быть закреплен за бюджетом муниципального образования, следует закрепить максимально возможный дополнительный норматив, а недостающие средства передать в бюджет муниципального образования в форме дотации.

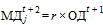

Размер дотации на выравнивание бюджетной обеспеченности муниципальных образований конкретному муниципальному образованию  в этом случае определяется по следующей формуле (2):

в этом случае определяется по следующей формуле (2):

,

,

(2)

где

- общий размер дотации на выравнивание бюджетной обеспеченности муниципальных образований j-му муниципальному образованию;

- общий размер дотации на выравнивание бюджетной обеспеченности муниципальных образований j-му муниципальному образованию;

- прогноз поступлений НДФЛ с территории j-го муниципального образования в консолидированный бюджет субъекта Российской Федерации;

- прогноз поступлений НДФЛ с территории j-го муниципального образования в консолидированный бюджет субъекта Российской Федерации;

- дополнительный норматив отчислений от НДФЛ в бюджет j-го муниципального образования.

- дополнительный норматив отчислений от НДФЛ в бюджет j-го муниципального образования.

Процедура согласования замены дотации на выравнивание бюджетной обеспеченности дополнительными нормативами отчислений от НДФЛ должна быть формализована. Рекомендуется включить в закон, регулирующий межбюджетные отношения, или нормативный правовой акт органа исполнительной власти субъекта Российской Федерации, определяющий порядок согласования дополнительных нормативов, типовую форму согласования, которая будет утверждаться представительными органами муниципальных образований после ознакомления с результатами расчетов размера дотаций на выравнивание бюджетной обеспеченности, прогнозом объема налоговых поступлений по НДФЛ и предполагаемым размером дополнительных нормативов отчислений. Пример формы приведен ниже (таблица 3).

Таблица 3 - Состав информации, представляемой муниципальному образованию для согласования дополнительных нормативов отчислений

| Год | Расчетный размер дотации в бюджет муниципального образования | Прогноз контингента поступлений по НДФЛ с территории муниципального образования | Дополнительный норматив отчислений от НДФЛ, зачисляемый в бюджет муниципального образования | Разность между суммой указанной дотации, рассчитанной для бюджета муниципального образования, и объемом НДФЛ по дополнительному нормативу |

|---|---|---|---|---|

Источник: составлено авторами.

Зачисление в местные бюджеты не менее 15 процентов доходов от НДФЛ

В соответствии с Бюджетным кодексом Российской Федерации органы государственной власти субъекта Российской Федерации обязаны установить единые и (или) дополнительные нормативы отчислений в местные бюджеты от НДФЛ исходя из распределения в местные бюджеты не менее 15 процентов доходов консолидированного бюджета субъекта Российской Федерации от указанного налога.

При этом выбор способа передачи средств (единые и/или дополнительные нормативы отчислений) остается за субъектом Российской Федерации, основное требование - соблюдение зачисления в местные бюджеты не менее 15 процентов поступлений по НДФЛ в консолидированный бюджет субъекта Российской Федерации.

Замена дотаций на выравнивание бюджетной обеспеченности дополнительными нормативами отчислений от НДФЛ способствует выравниванию возможностей по осуществлению органами местного самоуправления полномочий по решению вопросов местного значения, но не всегда позволяет выполнить требование закрепления за местными бюджетами не менее 15 процентов доходов от НДФЛ, так как наибольший объем поступлений собирается с территорий муниципалитетов, не получающих дотации. Поэтому часто, чтобы выполнить требование Бюджетного кодекса Российской Федерации, субъекту Российской Федерации необходимо комбинировать закрепление единых и дополнительных нормативов отчислений от НДФЛ.

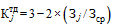

2.3 Особенности установления дифференцированных нормативов отчислений от акцизов на ГСМ

Бюджетным кодексом Российской Федерации закреплена обязанность органов государственной власти субъекта Российской Федерации по установлению дифференцированных нормативов отчислений в местные бюджеты от акцизов на ГСМ исходя из зачисления в местные бюджеты не менее 10 процентов налоговых доходов консолидированного бюджета субъекта Российской Федерации от указанного налога.

В соответствии с Бюджетным кодексом Российской Федерации размеры указанных дифференцированных нормативов отчислений в местные бюджеты устанавливаются исходя из протяженности автомобильных дорог общего пользования местного значения соответствующих муниципальных образований, органы местного самоуправления которых решают вопросы местного значения в сфере дорожной деятельности.

Основанием для предоставления муниципальному образованию вышеуказанных средств является осуществление органом местного самоуправления полномочий по решению вопросов местного значения в сфере дорожной деятельности.

Рекомендуется утвердить порядок установления и методику расчета дифференцированных нормативов отчислений от акцизов на ГСМ в местные бюджеты, в том числе порядок сверки исходных данных для проведения расчетов размеров дифференцированных нормативов от акцизов на ГСМ с органами местного самоуправления муниципальных образований, законом субъекта Российской Федерации или нормативным правовым актом высшего органа исполнительной власти субъекта Российской Федерации.

Субъект Российской Федерации самостоятельно определяет подходы к использованию исходных данных для расчета указанных дифференцированных нормативов отчислений. Вместе с тем в качестве исходных данных для их расчета рекомендуется использовать отчетные данные формы официального федерального статистического наблюдения N 3-ДГ (МО) "Сведения об автомобильных дорогах общего пользования местного значения и искусственных сооружениях на них".

Тем же нормативным правовым актом рекомендуется определить уполномоченный орган исполнительной власти субъекта Российской Федерации, который в установленные сроки передает сверенные исходные данные, необходимые для расчета размеров дифференцированных нормативов отчислений от акцизов на ГСМ в местные бюджеты, в финансовый орган субъекта Российской Федерации (в случае если финансовый орган субъекта Российской Федерации не является таким уполномоченным органом). Также необходимо установить, что финансовый орган субъекта Российской Федерации осуществляет расчет дифференцированных нормативов отчислений от акцизов на ГСМ для включения и дальнейшего утверждения в составе проекта закона о региональном бюджете на очередной финансовый год и плановый период. При этом изменять указанный дифференцированный норматив рекомендуется только на второй год планового периода в случае изменения факторов, влияющих на размер дифференцированного норматива (например, протяженности дороги).

Сумма вышеуказанных дифференцированных нормативов отчислений по муниципальным образованиям должна составлять 100 процентов от размера норматива, установленного органами государственной власти субъекта Российской Федерации к зачислению в доходы местных бюджетов исходя из налоговых доходов консолидированного бюджета субъекта Российской Федерации от акцизов на ГСМ (но не менее 10 процентов налоговых доходов консолидированного бюджета субъекта Российской Федерации от указанного налога).

Дифференцированный норматив отчислений в бюджет j-го муниципального образования от прогнозируемого объема поступлений акцизов на ГСМ от общего объема поступлений данных доходов в целом по консолидированному бюджету субъекта Российской Федерации  может определяться по следующей формуле (3):

может определяться по следующей формуле (3):

,

,

(3)

где

- протяженность автомобильных дорог местного значения общего пользования на территории j-го муниципального образования, органы местного самоуправления которого решают вопросы местного значения в сфере дорожной деятельности, на конец отчетного периода;

- протяженность автомобильных дорог местного значения общего пользования на территории j-го муниципального образования, органы местного самоуправления которого решают вопросы местного значения в сфере дорожной деятельности, на конец отчетного периода;

SUM - знак суммирования.

В случае учета видов покрытий автомобильных дорог значение указанного дифференцированного норматива  может быть рассчитано по формуле (4):

может быть рассчитано по формуле (4):

,

,

(4)

где

- протяженность автомобильных дорог с твердым усовершенствованным покрытием (отражается в строке 103 раздела 1 "Протяженность автомобильных дорог общего пользования местного значения" формы 3-ДГ (МО)) в j-ом муниципальном образовании;

- протяженность автомобильных дорог с твердым усовершенствованным покрытием (отражается в строке 103 раздела 1 "Протяженность автомобильных дорог общего пользования местного значения" формы 3-ДГ (МО)) в j-ом муниципальном образовании;

- протяженность автомобильных прочих дорог с твердым покрытием (строка 102 минус строка 103 раздела 1 "Протяженность автомобильных дорог общего пользования местного значения" формы 3-ДГ (МО)) в j-ом муниципальном образовании;

- протяженность автомобильных прочих дорог с твердым покрытием (строка 102 минус строка 103 раздела 1 "Протяженность автомобильных дорог общего пользования местного значения" формы 3-ДГ (МО)) в j-ом муниципальном образовании;

- протяженность прочих автомобильных дорог (строка 101 минус строка 102 раздела 1 "Протяженность автомобильных дорог общего пользования местного значения" формы 3-ДГ (МО)) в j-ом муниципальном образовании;

- протяженность прочих автомобильных дорог (строка 101 минус строка 102 раздела 1 "Протяженность автомобильных дорог общего пользования местного значения" формы 3-ДГ (МО)) в j-ом муниципальном образовании;

- средняя по субъекту Российской Федерации стоимость содержания и ремонта дорог с соответствующим видом покрытия;

- средняя по субъекту Российской Федерации стоимость содержания и ремонта дорог с соответствующим видом покрытия;

к - индекс, соответствующий виду дорожного покрытия, к = {1, 2, 3};

SUM - знак суммирования.

Аналогично может быть учтена протяженность паромных переправ, автозимников и ледовых переправ (строка 107 и строка 109 раздела 1).

В случае если дорожная деятельность не закреплена за сельскими поселениями в качестве вопроса местного значения, акцизы на ГСМ вместо бюджета сельского поселения зачисляются в бюджет муниципального района, на территории которого находятся сельские поселения.

2.4 Особенности установления дифференцированных нормативов отчислений от налога, взимаемого в связи с применением упрощенной системы налогообложения

Бюджетным кодексом Российской Федерации установлена возможность органам государственной власти субъекта Российской Федерации устанавливать дифференцированные нормативы отчислений в бюджеты муниципальных районов (муниципальных округов, городских округов, городских округов с внутригородским делением) от НУСН, при расчете которых могут учитываться показатели статистической и налоговой отчетности, а также иные показатели, характеризующие деятельность субъектов малого и среднего предпринимательства, в порядке, определяемом законом субъекта Российской Федерации.

В случае если целью установления дифференцированных нормативов отчислений от НУСН является замещение выпадающих доходов бюджетов муниципальных районов (муниципальных округов, городских округов, городских округов с внутригородским делением) вследствие отмены единого налога на вмененный доход, то норматив отчислений от НУСН муниципальному району (муниципальному округу, городскому округу, городскому округу с внутригородским делением)  может определяться по следующей формуле (5):

может определяться по следующей формуле (5):

при

при  ,

,

(5)

при

при

где

- объем фактических поступлений ЕНВД в консолидированный бюджет j-го муниципального района (бюджет муниципального округа, бюджет городского округа, консолидированный бюджет городского округа с внутригородским делением) в 2020 г.;

- объем фактических поступлений ЕНВД в консолидированный бюджет j-го муниципального района (бюджет муниципального округа, бюджет городского округа, консолидированный бюджет городского округа с внутригородским делением) в 2020 г.;

- объем фактических поступлений НУСН в консолидированный субъекта Российской Федерации с территории j-го муниципального района (муниципального округа, городского округа, городского округа с внутригородским делением) в 2020 г.;

- объем фактических поступлений НУСН в консолидированный субъекта Российской Федерации с территории j-го муниципального района (муниципального округа, городского округа, городского округа с внутригородским делением) в 2020 г.;

- максимальный норматив отчислений от НУСН, который субъект Российской Федерации готов передать муниципальным районам (муниципальным округам, городским округам, городским округам с внутригородским делением).

- максимальный норматив отчислений от НУСН, который субъект Российской Федерации готов передать муниципальным районам (муниципальным округам, городским округам, городским округам с внутригородским делением).

Если целью установления дифференцированных нормативов отчислений от НУСН является стимулирование местных властей к развитию малого и среднего предпринимательства, то норматив отчислений от НУСН муниципальному образованию  может определяться по следующей формуле (6):

может определяться по следующей формуле (6):

(6)

где

- максимальный норматив отчислений от НУСН, который субъект Российской Федерации готов передать муниципальным районам (муниципальным округам, городским округам, городским округам с внутригородским делением);

- максимальный норматив отчислений от НУСН, который субъект Российской Федерации готов передать муниципальным районам (муниципальным округам, городским округам, городским округам с внутригородским делением);

- доля занятых в сфере малого и среднего предпринимательства, включая индивидуальных предпринимателей в общей численности занятых в j-м муниципальном образовании соответствующего типа;

- доля занятых в сфере малого и среднего предпринимательства, включая индивидуальных предпринимателей в общей численности занятых в j-м муниципальном образовании соответствующего типа;

,

,  - соответственно минимальная и максимальная доля занятых в сфере малого и среднего предпринимательства по муниципальным образованиям соответствующего типа.

- соответственно минимальная и максимальная доля занятых в сфере малого и среднего предпринимательства по муниципальным образованиям соответствующего типа.

2.5 Основные подходы к установлению нормативов отчислений от налогов и неналоговых доходов

Закрепление единых нормативов должно обеспечивать предсказуемость и стабильность налоговых и неналоговых доходов каждого уровня бюджетной системы, способствовать росту заинтересованности органов местного самоуправления в экономическом развитии соответствующих территорий, формированию благоприятного инвестиционного и предпринимательского климата, а также предоставлять возможности для проведения долгосрочной экономической и бюджетной политики, применения средне- и долгосрочного бюджетного планирования.

Субъекту Российской Федерации рекомендуется закреплять за местными бюджетами доходные источники, которые в наибольшей степени отвечают следующим критериям:

- доходная база равномерно размещена по территории муниципальных образований субъекта Российской Федерации;

- доходная база обладает низкой мобильностью5;

- источники налоговых и неналоговых доходов непосредственно связаны с уровнем благосостояния (доходами и собственностью) населения, проживающего на данной территории;

- органы местного самоуправления муниципальных образований имеют возможность существенным образом влиять на доходную базу и собираемость налоговых и неналоговых доходов.

При этом органам государственной власти субъектов Российской Федерации целесообразно унифицировать различные налоговые ставки и льготы для разных категорий налогоплательщиков по налогам, единые нормативы отчислений от которых закреплены за местными бюджетами, поскольку дифференциация приведет к искажению налогового потенциала муниципальных образований.

В наибольшей мере рекомендуемым принципам закрепления налоговых доходов соответствует НДФЛ. Он достаточно равномерен и в большей степени, нежели остальные налоги, отражает уровень благосостояния граждан. Закрепление единых нормативов отчислений именно от этого налога за бюджетами муниципальных образований будет способствовать повышению заинтересованности населения, проживающего на территории муниципального образования, в результатах деятельности местных органов власти.

Также эффективным является закрепление за местными бюджетами налога, взимаемого в связи с применением упрощенной системы налогообложения, поскольку поступления по нему относительно равномерно распределены по муниципальным районам, муниципальным округам, городским округам и городским округам с внутригородским делением и зависят от деятельности органов местного самоуправления по привлечению среднего и малого бизнеса и развитию предпринимательства. Кроме того, нормативы отчислений от данного налога местным бюджетам могут быть как едиными, так и дифференцированными, что делает данный инструмент достаточно гибким при решении вопроса передачи налогов на местный уровень.

Налог на прибыль обладает мобильной базой, которая неравномерно размещена по территории региона. Кроме того, этот налог является циклическим, то есть поступления по нему снижаются в период снижения темпов экономического роста, что приводит к несбалансированности местных бюджетов. Кроме того, создание консолидированных групп налогоплательщиков дополнительно снижает точность прогнозирования поступлений по налогу, а авансовый характер платежей может привести к ситуации, при которой поступления по налогу могут быть отрицательны, что негативно скажется на сбалансированности местных бюджетов.

Налоги на добычу полезных ископаемых обычно распределены неравномерно, однако налог на добычу общераспространенных полезных ископаемых является исключением из этого правила и единые нормативы по нему могут быть закреплены за бюджетами муниципальных районов, муниципальных округов, городских округов и городских округов с внутригородским делением.

По равномерности распределения базы налогообложения налог на имущество организаций значительно уступает НДФЛ и сопоставим с налогом на прибыль организаций. Но, в отличие от последнего, имеет низкую мобильность налоговой базы, что является одним из аргументов в пользу закрепления единых нормативов от него за местными бюджетами. При этом, в случае закрепления налога за местными бюджетами, необходимо соблюдать ограничения по изменению ставок и состава налоговой базы для отдельных налогоплательщиков на региональном уровне.

Относительно равномерным налогом, и при этом в достаточной степени связанным с уровнем благосостояния граждан, является транспортный налог. Но при этом фактически является целевым, что в значительной степени снижает эффективность передачи его на местный уровень. Кроме того, он обладает низкой равномерностью поступлений в течение финансового года, что нивелирует возможные преимущества передачи его на местный уровень.

Все остальные налоги и сборы, поступающие в региональный бюджет, обыкновенно в меньшей степени подходят для закрепления за бюджетами муниципальных образований.

Органы местного самоуправления муниципальных районов (городских округов с внутригородским делением) при выборе источника для установления единых нормативов отчислений должны исходить из тех же критериев, что и субъекты Российской Федерации, в частности закреплять за бюджетами поселений (внутригородских районов) единые нормативы отчислений от налогов с базой, обладающей низкой мобильностью, равномерно распределенной между поселениями (внутригородскими районами), на размер которой органы местного самоуправления поселений (внутригородских районов) могут оказывать влияние. Относительной равномерностью распределения и связью поступлений с деятельностью органов местного самоуправления, помимо НДФЛ, могут обладать налог, взимаемый в связи с применением патентной системы налогообложения, единый сельскохозяйственный налог.

При принятии решения об установлении единых нормативов отчислений от неналоговых доходов необходимо руководствоваться теми же подходами, что и при закреплении налогов: за местными бюджетами следует закреплять равномерно распределенные и стабильные источники. Такому требованию отвечает плата от передачи в аренду земельных участков.

Передача денежных взысканий (штрафов), предусмотренных Кодексом Российской Федерации об административных правонарушениях, а также законами субъектов Российской Федерации об административных правонарушениях, может быть эффективно в случае, когда органы местного самоуправления соответствующих муниципальных образований могут непосредственно и эффективно влиять на собираемость соответствующих взысканий (например, путем информирования соответствующих контрольных органов), и/или в случае, когда наличие тех или иных нарушений, за которые предусмотрены данные денежные взыскания, может приводить к повышению расходов или сокращению доходов соответствующих местных бюджетов.

Закрепление за местными бюджетами платы за негативное воздействие на окружающую среду и платы за пользование водными объектами может привести к усилению дифференциации доходов местных бюджетов из-за неравномерности поступлений, что необходимо учитывать при принятии соответствующего решения.

3 Межбюджетные трансферты, предоставляемые из региональных бюджетов

3.1 Формы предоставления межбюджетных трансфертов из региональных бюджетов

Формы межбюджетных трансфертов, предоставляемых из региональных бюджетов, установлены Бюджетным кодексом Российской Федерации.

Из бюджетов субъектов Российской Федерации федеральному бюджету могут предоставляться:

- субсидии;

- субвенции;

- иные межбюджетные трансферты.

Из бюджетов субъектов Российской Федерации бюджетам субъектов Российской Федерации могут предоставляться:

- субсидии;

- субвенции бюджетам автономных округов, входящих в состав краев, областей, для реализации полномочий органов государственной власти субъектов Российской Федерации, передаваемых на основании договоров между органами государственной власти автономного округа и соответственно органами государственной власти края или области, заключенных в соответствии с законодательством Российской Федерации;

- иные межбюджетные трансферты.

Из бюджетов субъектов Российской Федерации бюджетам федеральных территорий могут предоставляться:

- субвенции для реализации передаваемых органам публичной власти федеральных территорий полномочий органов государственной власти субъектов Российской Федерации;

- иные межбюджетные трансферты.

Из бюджетов субъектов Российской Федерации местным бюджетам могут предоставляться:

- дотации;

- субсидии;

- субвенции;

- иные межбюджетные трансферты.

3.2 Условия предоставления межбюджетных трансфертов из региональных бюджетов местным бюджетам

Условия предоставления межбюджетных трансфертов из региональных бюджетов местным бюджетам и организация мониторинга их соблюдения

Бюджетным кодексом Российской Федерации к основным условиям предоставления межбюджетных трансфертов отнесен контроль за исполнением органами местного самоуправления бюджетных полномочий в зависимости от того, к какой группе муниципальных образований по доле дотаций (с учетом замещения дополнительными нормативами отчислений от НДФЛ) в собственных бюджетных доходах относится муниципальное образование.

Для этого за последние три отчетных года рассчитывается доля дотаций (включая дотации на выравнивание бюджетной обеспеченности муниципальных образований, дотации на поддержку мер по обеспечению сбалансированности и иные дотации) из других бюджетов и (или) налоговых доходов по дополнительным нормативам отчислений от НДФЛ в объеме, не превышающем расчетного объема дотации на выравнивание бюджетной обеспеченности (части расчетного объема дотации), замененной дополнительными нормативами отчислений от НДФЛ, в объеме доходов местного бюджета, за исключением субвенций и иных межбюджетных трансфертов, предоставляемых на осуществление части полномочий по решению вопросов местного значения в соответствии с заключенными между муниципальным районом и поселениями договорами6. Если эта доля в течение двух из трех последних отчетных финансовых лет превышала:

- 5 процентов, то муниципальное образование относится к группе 17;

- 20 процентов, то муниципальное образование относится к группе 2;

- 50 процентов, то муниципальное образование относится к группе 3.

Кроме того, к группе 3 относятся муниципальные образования, не имеющие годовой отчетности об исполнении местного бюджета за один год и более из трех последних отчетных финансовых лет (за исключением преобразованных муниципальных образований, вновь образованных путем объединения двух и более муниципальных образований).

Бюджетный кодекс Российской Федерации предусматривает различные условия для каждой из групп (при этом муниципальное образование, попавшее, к примеру, в группу 3, также попадает в группы 1 и 2 и поэтому должно выполнять условия, предусмотренные для всех трех групп).

Муниципальные образования, относящиеся к группам 1, 2 и 3, начиная с очередного финансового года должны соблюдать следующие условия (таблица 4).

Таблица 4 - Основные условия предоставления межбюджетных трансфертов из региональных бюджетов местным бюджетам

| Группа муниципальных образований | Условия предоставления межбюджетных трансфертов |

|---|---|

| Группа 1 | Муниципальное образование не имеет права превышать установленные высшим исполнительным органом государственной власти субъекта Российской Федерации нормативы формирования расходов на оплату труда депутатов, выборных должностных лиц местного самоуправления, осуществляющих свои полномочия на постоянной основе, муниципальных служащих и (или) содержание органов местного самоуправления |

| Группа 2 | Условия для группы 1 |

| Муниципальное образование не имеет права устанавливать и исполнять публичные обязательства, не связанные с решением вопросов, отнесенных Конституцией Российской Федерации, федеральными законами, законами субъектов Российской Федерации к полномочиям соответствующих органов местного самоуправления | |

| Группа 3 | Условия для группы 2 |

| Местная администрация представляет в высший исполнительный орган государственной власти субъекта Российской Федерации в установленном им порядке документы и материалы, необходимые для подготовки заключения о соответствии требованиям бюджетного законодательства Российской Федерации внесенного в представительный орган муниципального образования проекта местного бюджета | |

| Контрольно-счетный орган субъекта Российской Федерации (или в порядке, установленном высшим исполнительным органом государственной власти субъекта Российской Федерации, орган исполнительной власти субъекта Российской Федерации, осуществляющий функции по государственному бюджетному контролю) проводит не реже одного раза в два года проверку годового отчета об исполнении местного бюджета |

Источник: составлено авторами.

Следует отметить, что данные ограничения также распространяются на муниципальные образования, отнесенные к группам заемщиков со средним или низким уровнем долговой устойчивости. Так, муниципальные образования - заемщики со средним уровнем долговой устойчивости должны выполнять требования, предъявляемые к группам 1 и 2, а муниципальные образования - заемщики с низким уровнем долговой устойчивости - требования, предъявляемые к группе 3.

Бюджетный кодекс Российской Федерации предусматривает следующие ограничения по показателям дефицита местного бюджета и муниципального долга (Ошибка! Источник ссылки не найден.).

Таблица 5 - Ограничения по показателям дефицита и долга

| Показатель | Ограничение для всех муниципальных образований | Ограничение для муниципальных образований группы 3 |

|---|---|---|

| Дефицит местного бюджета, в процентах от утвержденного общего объема доходов местного бюджета без учета утвержденного объема безвозмездных поступлений и (или) поступлений налоговых доходов по дополнительным нормативам отчислений от НДФЛ |

|

|

| Объем муниципального долга, в процентах от утвержденного общего объема доходов местного бюджета без учета утвержденного объема безвозмездных поступлений и (или) поступлений налоговых доходов по дополнительным нормативам отчислений от НДФЛ |

|

|

| Объем расходов на обслуживание муниципального долга, в процентах от общего объема расходов местного бюджета, за исключением объема расходов, которые осуществляются за счет субвенций, предоставляемых из бюджетов |

|

- |

| Годовая сумма платежей по погашению и обслуживанию муниципального долга, возникшего по состоянию на 1 января очередного финансового года, в процентах от утвержденного общего объема налоговых, неналоговых доходов местного бюджета и дотаций из бюджетов |

|

- |

Источник: составлено авторами.

Субъект Российской Федерации должен обеспечить в срок до 15 ноября текущего финансового года утверждение финансовым органом субъекта Российской Федерации перечня муниципальных образований, в отношении которых начиная с очередного финансового года применяются указанные выше ограничения (а также тех, в отношении которых ограничения не применяются, то есть с уровнем дотационности менее 5% или не получающих дотации).

В течение текущего финансового года и по итогам исполнения бюджета за отчетный финансовый год финансовый орган субъекта Российской Федерации осуществляет мониторинг выполнения муниципальными образованиями установленных для них ограничений и принимает соответствующие решения в отношении муниципальных образований, не соблюдающих указанные ограничения.

Бюджетный кодекс Российской Федерации предусматривает право муниципального образования в установленные региональным законодательством сроки отказаться (полностью или частично) от получения в очередном финансовом году дотаций из других бюджетов бюджетной системы Российской Федерации или от доходов по дополнительным нормативам отчислений от НДФЛ. Однако в этом случае указанные выше ограничения применяются в очередном финансовом году исходя из расчетного сокращения доли дотаций из других бюджетов бюджетной системы Российской Федерации и (или) налоговых доходов по дополнительным нормативам отчислений от НДФЛ в собственных доходах местного бюджета, определенного им путем отнесения к одному или распределения между несколькими из трех последних отчетных финансовых лет общей величины уменьшаемых дотаций (доходов по дополнительным нормативам отчислений от НДФЛ) в очередном финансовом году.

Установление органами государственной власти субъектов Российской Федерации нормативов формирования расходов на оплату труда депутатов, выборных должностных лиц местного самоуправления, осуществляющих свои полномочия на постоянной основе, муниципальных служащих и (или) содержание органов местного самоуправления

Нормативы формирования расходов на оплату труда депутатов, выборных должностных лиц местного самоуправления, осуществляющих свои полномочия на постоянной основе, муниципальных служащих и (или) содержание органов местного самоуправления (далее - нормативы) устанавливаются высшим исполнительным органом государственной власти субъекта Российской Федерации для муниципальных образований группы 1.

Требования Бюджетного кодекса Российской Федерации позволяют высшему исполнительному органу государственной власти субъекта Российской Федерации устанавливать как нормативы формирования расходов на оплату труда депутатов, выборных должностных лиц местного самоуправления, осуществляющих свои полномочия на постоянной основе, муниципальных служащих, так и нормативы формирования расходов на содержание органов местного самоуправления, причем как по отдельности, так и одновременно.

Под нормативом в данном случае может пониматься как абсолютная, так и относительная величина, характеризующая расходы на оплату труда вышеуказанных категорий работников и (или) содержание органов местного самоуправления.

При установлении норматива формирования расходов на содержание органов местного самоуправления в данный норматив включаются расходы как на оплату труда депутатов, выборных должностных лиц местного самоуправления, осуществляющих свои полномочия на постоянной основе, муниципальных служащих, так и другие расходы, связанные с содержанием органов местного самоуправления. Данный тип нормативов может рассчитываться исходя из доли фактических расходов на содержание органов местного самоуправления в общей сумме налоговых и неналоговых доходов, дотаций на выравнивание бюджетной обеспеченности муниципальных образований, прочих межбюджетных трансфертов, а также может соотноситься с общим объемом расходов местных бюджетов.

Возможно устанавливать только норматив на оплату труда депутатов, выборных должностных лиц местного самоуправления, осуществляющих свои полномочия на постоянной основе, муниципальных служащих. Под нормативом на оплату труда депутатов, выборных должностных лиц местного самоуправления, осуществляющих свои полномочия на постоянной основе, муниципальных служащих понимается максимальный допустимый общий объем средств на оплату труда всех перечисленных категорий работников.

Установление данного типа норматива может осуществляться с использованием дифференцированного подхода по видам муниципальных образований с учетом отнесения их к группам в зависимости от численности населения. Для расчета норматива определяют расчетную нормативную штатную численность выборных должностных лиц местного самоуправления, осуществляющих свои полномочия на постоянной основе, депутатов, муниципальных служащих и средний уровень должностного оклада. Далее полученная величина корректируется с учетом различных факторов.

Если субъект Российской Федерации принимает решение об установлении обоих видов нормативов, в нормативе на содержание органов местного самоуправления необходимо учитывать и норматив на оплату труда депутатов, выборных должностных лиц местного самоуправления, осуществляющих свои полномочия на постоянной основе, муниципальных служащих, так как расходы на оплату труда входят в расходы на содержание органов местного самоуправления.

При установлении нормативов на содержание органов местного самоуправления и (или) оплату труда депутатов, выборных должностных лиц местного самоуправления, осуществляющих свои полномочия на постоянной основе, муниципальных служащих необходимо учитывать, что полномочие, которым наделен высший исполнительный орган государственной власти субъекта Российской Федерации, не позволяет субъекту Российской Федерации напрямую ограничивать (а по сути своей устанавливать) размер оплаты труда лиц, замещающих муниципальные должности, и муниципальных служащих путем установления максимальных размеров должностных окладов, ежемесячных и иных дополнительных выплат по соответствующим должностям, порядка формирования фонда оплаты труда, а также штатную численность органов местного самоуправления.

Положения о самостоятельности органов местного самоуправления в определении размера и условий оплаты труда муниципальных служащих закреплены и в Федеральном законе от 2.03.2007 N 25-ФЗ "О муниципальной службе в Российской Федерации".

С точки зрения обеспечения стабильности расходов муниципальных образований, а также прозрачности и прогнозируемости местных бюджетов рекомендуется утвердить методику и/или порядок расчета нормативов отдельным нормативным правовым актом субъекта Российской Федерации на неограниченный срок действия, сами же значения нормативов утверждать ежегодно нормативным правовым актом высшего исполнительного органа государственной власти.

В этом случае органы местного самоуправления, которые подпадают под ограничения, определяемые установленными Бюджетным кодексом Российской Федерации условиями предоставления межбюджетных трансфертов местным бюджетам из региональных бюджетов, смогут лучше прогнозировать свои расходы, а также проводить стабильную кадровую политику в своих муниципальных образованиях.

Сам порядок расчета нормативов должен включать в себя четкие и ясные правила осуществления расчета нормативов.

При расчете нормативов также могут учитываться различные факторы, влияющие на размер оплаты труда. К ним могут относиться: средняя по экономике оплата труда в муниципальном образовании, установленные федеральным или региональным законодательством надбавки к оплате труда, тип муниципального образования, наличие инфраструктурных объектов на территории муниципального образования и т.д. Также целесообразно учитывать и выполнение органами местного самоуправления делегированных полномочий.

Рекомендуется разработать и принять нормативный правовой акт субъекта Российской Федерации о порядке осуществления контроля за соблюдением условий предоставления межбюджетных трансфертов из бюджета субъекта Российской Федерации, который будет включать контроль за соблюдением органами местного самоуправления нормативов формирования расходов на оплату труда депутатов, выборных должностных лиц местного самоуправления и муниципальных служащих и (или) расходов на содержание органов местного самоуправления.

При этом следует учитывать, что в зависимости от того, какой норматив и в каком виде будет установлен, будут различаться и требования к контролю за соблюдением органами местного самоуправления требований бюджетного законодательства Российской Федерации в части нормативов на оплату труда и/или содержание органов местного самоуправления.

Так, если норматив на содержание органов местного самоуправления установлен в виде доли от доходов (расходов), то контроль может осуществляться по принятым решениям представительных органов муниципальных образований о местных бюджетах и на основании годовых отчетных данных. Если же норматив на содержание органов местного самоуправления установлен в виде абсолютной величины, то контроль может осуществляться ежеквартально. В случае когда норматив на оплату труда депутатов, выборных должностных лиц местного самоуправления, осуществляющих свои полномочия на постоянной основе, муниципальных служащих установлен в виде общего размера месячного фонда оплаты труда, то контроль может осуществляться ежемесячно.

Соблюдение муниципальными образованиями запрета на установление и исполнение расходных обязательств, не связанных с решением вопросов, отнесенных Конституцией Российской Федерации, федеральными законами, законами субъектов Российской Федерации к полномочиям соответствующих органов местного самоуправления

Запрет на установление и исполнение расходных обязательств, не связанных с решением вопросов, отнесенных Конституцией Российской Федерации, федеральными законами, законами субъектов Российской Федерации к полномочиям соответствующих органов местного самоуправления, устанавливается для муниципальных образований групп 2 и 3.

В отношении данных муниципальных образований финансовый орган субъекта Российской Федерации проводит проверку расходной части бюджета на предмет соответствия расходных обязательств полномочиям органов местного самоуправления.