(1).jpg)

Основные направления бюджетной, налоговой и таможенно-тарифной политики на 2022 год и на плановый период 2023 и 2024 годов

Основные направления бюджетной, налоговой и таможенно-тарифной политики на 2022 год и на плановый период 2023 и 2024 годов разработаны в соответствии со статьей 165 Бюджетного кодекса Российской Федерации с учетом итогов реализации бюджетной, налоговой и таможенно-тарифной политики на период до 2021-2023 годов. При подготовке Основных направлений бюджетной, налоговой и таможенно-тарифной политики были учтены положения Указов Президента Российской Федерации от 7 мая 2018 года № 204 "О национальных целях и стратегических задачах развития Российской Федерации на период до 2024 года" и от 21 июля 2020 года № 474 "О национальных целях развития Российской Федерации на период до 2030 года", Послания Президента Российской Федерации Федеральному Собранию Российской Федерации от 21 апреля 2021 года, Единого плана по достижению национальных целей развития Российской Федерации на период до 2024 года и на плановый период до 2030 года, перечня инициатив в сфере социально-экономического развития.

Целью Основных направлений бюджетной, налоговой и таможенно-тарифной политики является определение условий, используемых при составлении проекта федерального бюджета на 2022 год и на плановый период 2023 и 2024 годов, подходов к его формированию, основных характеристик и прогнозируемых параметров федерального бюджета и других бюджетов бюджетной системы Российской Федерации на 2022-2024 годы.

1. Итоги реализации бюджетной, налоговой и таможенно-тарифной политики в 2020-2021

В течение 2020 года экономическая политика, в первую очередь, была ориентирована на содействие борьбе с пандемией и ее последствиями посредством создания условий для быстрого восстановления экономики с минимальными потерями для потенциала развития. В части бюджетной политики это обеспечивалось за счет:

1. Сохранения предсказуемой и устойчивой экономической среды с низким уровнем восприимчивости внутренних экономических условий к состоянию внешней конъюнктуры.

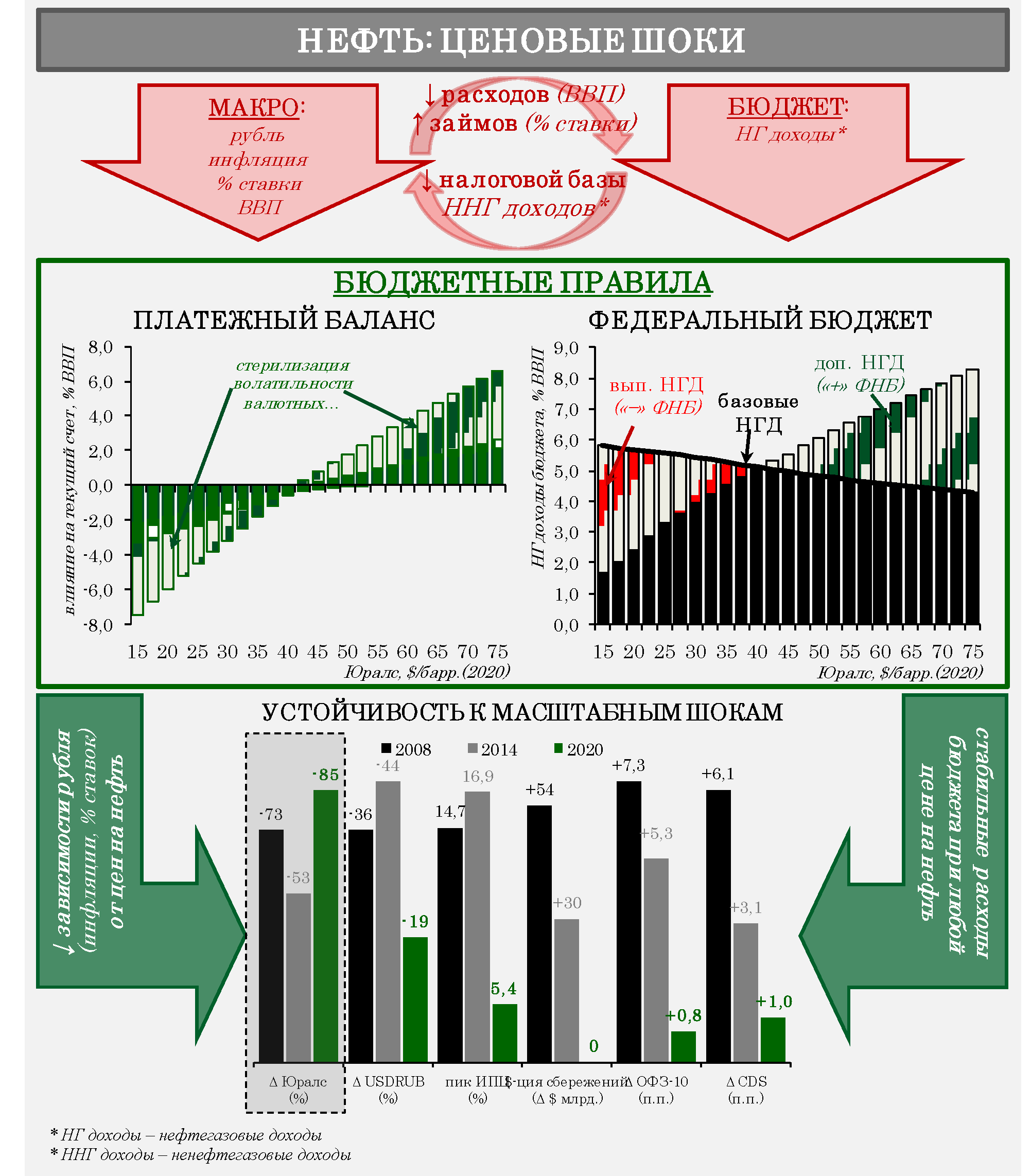

Этому способствовало систематическое проведение бюджетной политики на основе "бюджетных правил" (наряду с инфляционным таргетироеанием и свободным курсообразованием). Так, несмотря на беспрецедентное падение цен на нефть в 1 полугодии 2020 года, национальная валюта и финансовые рынки сохраняли стабильность, инфляция и инфляционные ожидания оставались под контролем. В отсутствии ценовой и финансовой стабильности проведение эффективной контрциклической экономической политики - как бюджетной, так и денежно-кредитной - было бы невозможным.

2. Обеспечения контрциклической направленности бюджетной политики в целях минимизации влияния краткосрочного падения экономической активности на средне-долгосрочный потенциал экономики.

- Дополнительные расходы на финансирование антикризисных программ наряду со встроенными контрциклическими механизмами обеспечили соразмерность бюджетного импульса масштабам краткосрочного шока.

Совокупный фискальный импульс по бюджетной системе составил ~8% ВВП.

- Фокус антикризисных программ на укреплении системы здравоохранения, поддержке наиболее уязвимых граждан и пострадавших отраслей наряду с их своевременностью повысил действенность бюджетного импульса.

Это позволило не допустить неконтролируемого ухудшения эпидемиологической обстановки, избежать стрессового развития ситуации на рынке труда, а также содействовало быстрому восстановлению деловой активности уже во втором полугодии 2020 года.

По мере укрепления системы здравоохранения, восстановления деловой активности и в целом повышения устойчивости социально-экономической системы к эпидемиологическим шокам средне-долгосрочные задачи содействия достижению национальных целей развития страны посредством обеспечения устойчивых темпов роста экономики и расширения потенциала сбалансированного развития вновь вышли на первый план единой экономической политики (бюджетной, монетарной и структурной).

Достижению этой цели содействует постепенная нормализация бюджетной политики и реализуемые структурные изменения: как в структуре доходов - структурный маневр в налоговой системе по сбалансированному снижению прямых налогов на труд предприятий МСП; так и в структуре расходов - стратегическая концентрация финансовых ресурсов бюджетов публичной власти на достижении национальных целей развития - как в рамках национальных проектов и мер по реализации Посланий Президента Федеральному Собранию, так и других мероприятий госпрограмм.

Далее в разделе представлены основные итоги реализации бюджетной, налоговой и таможенно-тарифной политики в 2020-2021 гг. по отдельным целям и направлениям.

1.1. Борьба с пандемией и содействие восстановлению экономики

В связи с глобальной пандемией в 2020 году отечественная экономика оказалась под одновременным воздействием двух мощнейших шоков:

- острое ухудшение внешнеторговых условий в связи с обвалом цен на нефть влияние нефтяной волатильности эффективно абсорбируется вследствие систематического следования "бюджетным правилам"

- вынужденное резкое и масштабное сокращение деловой активности вследствие ограничений, направленных на сдерживание распространения вируса,

это потребовало соразмерного контрциклического импульса.

Контрциклическая бюджетная политика

Учитывая чрезвычайный масштаб вынужденного сокращения деловой активности, обеспечение соразмерной бюджетной поддержки потребовало выхода за рамки встроенных контр циклических механизмов (см. врезку "Встроенные контрциклические механизмы бюджетной политики").

- В 2020 году был реализован беспрецедентный антикризисный пакет в стоимостном эквиваленте более 4,5% ВВП (вкл. налоговые меры: каникулы, отсрочки и др.). Финансирование принятых мер потребовало существенного расширения структурного (при базовой цене на нефть) первичного дефицита федерального бюджета: по итогам 2020 года он составил 2,8% ВВП (3,8% ВВП без учета поступления разовых доходов, связанных с поступлением части прибыли Банка России от продажи пакета акций ПАО "Сбербанк")

- С учетом региональных и "забалансовых" мер поддержки, а также сокращения доходов бюджетов бюджетной системы совокупный размер фискального импульса достиг порядка 8,0% ВВП.

- 2021 год стал переходным периодом, когда бюджетная политика сохранила контрциклическую направленность в масштабах, соразмерных ожидаемой траектории восстановления деловой активности. В этих целях размер структурного первичного дефицита в переходный период 2021 года повышен до 1,3% ВВП (1,5% ВВП без учета поступления разовых доходов, связанных с поступлением части прибыли Банка России от продажи пакета акций ПАО "Сбербанк"), а его увеличение финансируется за счет дополнительных заимствований - в т.ч. осуществленных в 2020 году.

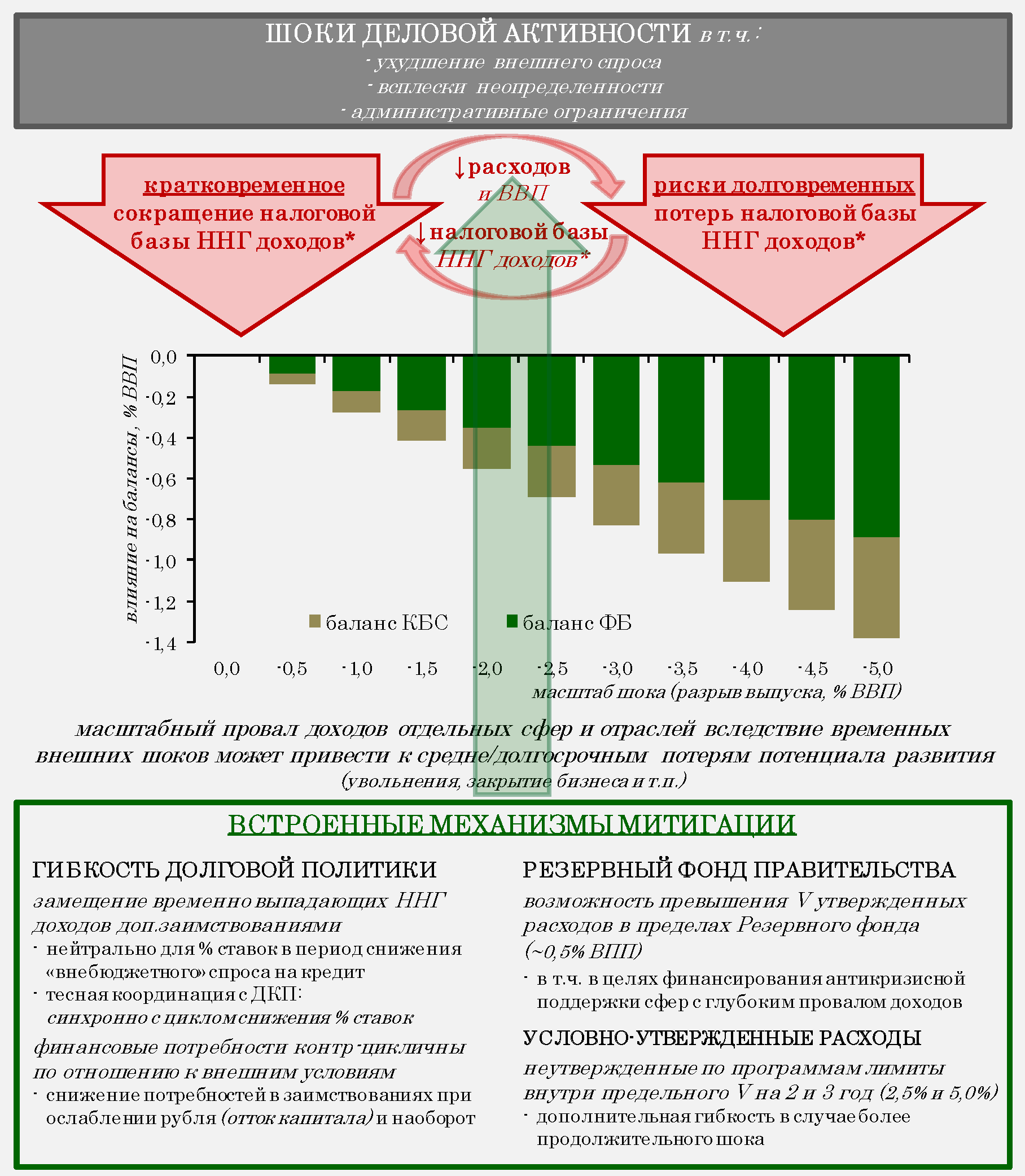

Встроенные контрциклические механизмы бюджетной политики

В целях эффективной митигации негативных последствий краткосрочных шоков деловой активности инструментарий бюджетной политики в России содержит ряд дополнительных встроенных контрциклических механизмов.

------------------------------

* ННГ доходы - ненефтегазовые доходы

------------------------------

Только в случае неожиданных краткосрочных шоков чрезвычайного масштаба (супершоки с потерями выпуска/ВВП > 5%; например, в период пандемии) размеров встроенных механизмов контрциклического ответа может быть недостаточно для минимизации риска перманентных потерь потенциала развития.

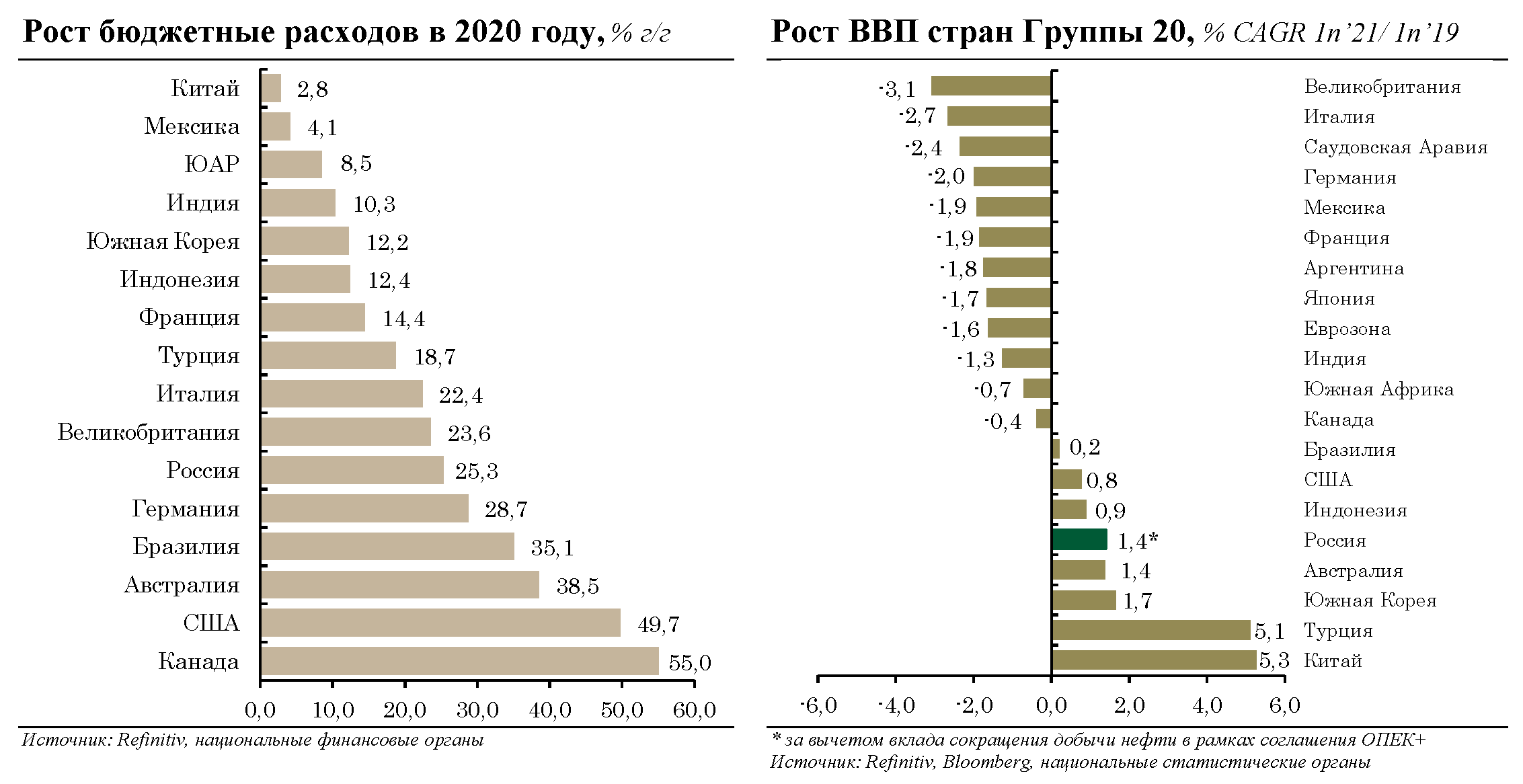

По итогам 2020 года по росту расходов федерального бюджета Россия заняла одно из лидирующих мест среди стран Группы 20.

Бюджетные расходы стран Группы 20 за 2020 год, % к предыдущему году

Вместе с тем, антикризисную поддержку удалось реализовать без ущерба устойчивости государственных финансов, а прозрачная "стратегия выхода" содействовала сохранению доверия к проводимой бюджетной политике.

Финансирование расширения структурного первичного дефицита осуществлялось за счет привлечения дополнительных государственных заимствований, что в условиях снижения спроса на кредитные ресурсы со стороны внебюджетного сектора не приводило к вытеснению частных инвестиций и росту процентных ставок. Долговая нагрузка сохраняется на безопасном уровне - ниже 20% ВВП по итогам 2021 года.

Антикризисные программы финансовой поддержки

Основными задачами антикризисных программ с точки зрения смягчения экономических последствий борьбы с пандемией были:

- с одной стороны, повышение устойчивости системы здравоохранения и экономики в целом к эпидемиологическим шокам;

- с другой стороны, создание условий для быстрого восстановления деловой активности по мере смягчения "карантинных" ограничений.

Соответственно, антикризисные программы фокусировались на укреплении системы здравоохранения, поддержке уязвимых слоев населения и компаний пострадавших отраслей.

Стратегия борьбы с пандемией и ее последствиями

В целом антикризисные программы оказались действенными и своевременными.

- Темпы и последствия волн распространения эпидемии удаётся сглаживать, что наряду с укреплением системы здравоохранения, расширением вакцинации и в целом повышением устойчивости системы к эпидемиологическим шокам создало возможность для смягчения наиболее болезненных "карантинных" ограничений.

- Быстрое восстановление деловой активности и занятости. Своевременная поддержка отраслей, где ограничивалась деятельность (в т.ч. в рамках программ сохранения занятости), наряду с поддержкой доходов наиболее уязвимых граждан (в т.ч. безработных и семей с детьми) содействовали быстрому восстановлению деловой активности по мере смягчения "карантинных" ограничений.

К концу 2020 года уровень деловой активности за вычетом нефтяного сектора (где сохраняются ограничения добычи в рамках соглашения ОПЕК+) достиг допандемийных значений, а к концу первого полугодия текущего года ненефтяная экономика преодолела допандемийный тренд.

Среднегодовой рост ключевых показателей экономической активности,

% к соответствующему периоду 2019 года

Восстановление отечественной экономики происходило более динамично по сравнению с другими странами, благодаря чему России одной из первых удалось выйти на допандемийные уровни выпуска. Объем ВВП без учета вклада нефтяного сектора в 1п′21 превысил уровень 1п′19 почти на +3,0%, то есть среднегодовой темп роста составил +1,4% в год, в то время как в большинстве стран Группы 20 ВВП даже не достиг допандемийного уровня (-3,1% CAGR 1п′21/1п′19 в Великобритании, -2,7% - в Италии, -2,0% - в Германии, -1,9% - во Франции, +0,8% - в США).

Аналогично, более быстрое восстановление наблюдается по широкому спектру макроэкономических показателей: промышленное производство, инвестиционная активность, потребительский спрос, занятость и др.

Среднегодовой рост ВВП стран Группы 20 в 1п′21,

% CAGR к соответствующему периоду 2019 года

1.2. Структурная трансформация экономики

По мере повышения устойчивости к эпидемиологическим шокам и восстановления деловой активности акцент экономической политики смещается с "антиковидной" повестки к среднесрочным задачам достижения национальных целей развития.

Этому содействует реализуемая в текущем году постепенная нормализация бюджетной политики, а также предусмотренные в бюджете структурные изменения в доходах и расходах.

Предусмотренная в бюджете 2021-2023 гг. траектория нормализации бюджетной политики (сокращение структурного первичного дефицита до 1,3/1,45% ВВП в 2021 году) масштабирована соразмерно ожидавшейся осенью 2020 года траектории постепенного восстановления деловой активности.

Фактическое восстановление деловой активности оказалось более динамичным, чем ожидалось ранее, что по мере приближения ситуации на рынке труда к полной занятости привело к появлению признаков перегрева на потребительском рынке. Внутренний спрос в текущем году растет опережающими по отношению к производственным возможностям темпами, что наряду с внешними причинами -бюджетно-кредитная "накачка" в развитых странах, глобальный дефицит производственных мощностей в отдельных товарных группах и др. - формирует повышенный инфляционный фон.

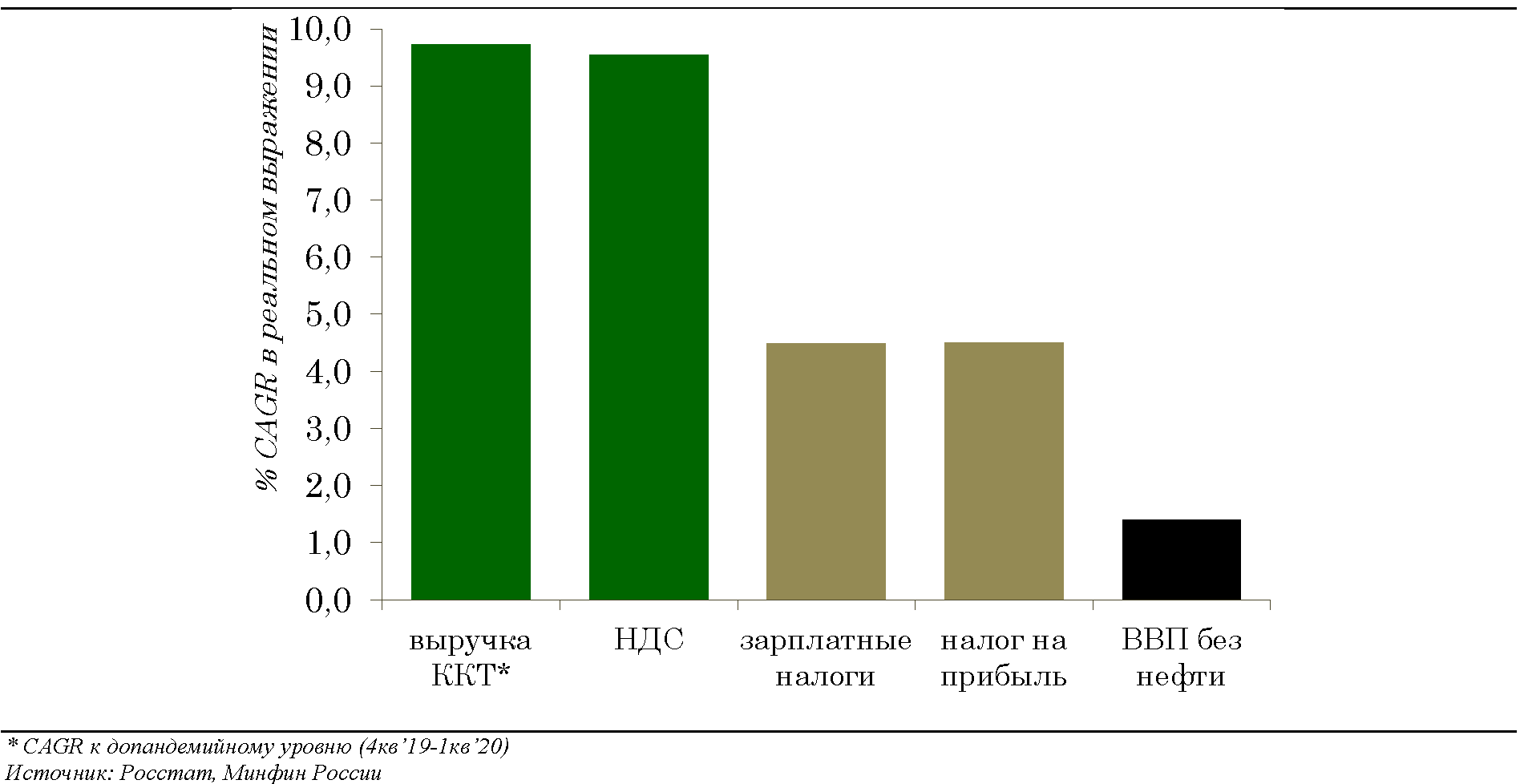

Среднегодовой рост поступления ключевых налогов и ВВП в 1п′21 к 1п′19,

% CAGR в реальном выражении

Признаки перегрева в потребительском секторе частично основаны на временных факторах: повышенный внутренний спрос вследствие ограниченных возможностей международного авиасообщения, нормализация уровня сбережений после роста в прошлом году и другие.

Тем не менее даже временное ускорение инфляции традиционно наиболее болезненно сказывается на наименее защищенных гражданах с низким уровнем доходов. Особенно острым в этом контексте является рост цен на продовольственные товары массового спроса. В этой связи, с одной стороны, в целях сдерживания роста внутренних цен были введены внешнеторговые меры (зерновой демпфер, квоты и пошлины на отдельные товары) и программы поддержки производителей ключевых продовольственных товаров (субсидирование части затрат на приобретение с/х сырья, в т.ч. расходов по обслуживанию кредитов). А с другой стороны, в целях смягчения последствий от роста внутренних цен были предоставлены единовременные выплаты для отдельных категорий наиболее уязвимых граждан.

Таким образом, прирост ненефтегазовых доходов федерального бюджета, связанный с действием ряда временных (рост оборотных налогов с повышенного внутреннего спроса вследствие ограничений в международном авиасообщении) и конъюнктурных (поступление пошлин на зерно и металлопродукцию в связи с ростом мировых цен) факторов, был направлен преимущественно на поддержку наиболее уязвимых граждан в условиях временного всплеска инфляции.

Для содействия достижению национальных целей развития в бюджете 2021-2023 гг. также были предусмотрены структурные изменения бюджетной политики - как в части изменения структуры налоговой системы, так и в части изменения структуры и повышения результативности бюджетных расходов (в том числе налоговых):

- Структурный маневр в налоговой системе: существенное сокращение налоговой нагрузки на сектор МСП (двукратное снижение тарифов страховых взносов), IT-компании и разработчиков электронной компонентной базы (снижение эффективной ставки страховых взносов до 5%, налога на прибыль до 3%) с одновременным повышением эффективности льгот в нефтедобыче, перераспределением природной ренты при добыче ряда твердых полезных ископаемых, усилением деофшоризации и введением налогообложения пассивных доходов обеспеченных граждан.

- Стратегическая концентрация финансовых ресурсов бюджетов публичной власти на достижении национальных целей развития. Бюджет 2021-2023гг. был сформирован с учетом опережающего роста финансирования национальных проектов и мер по реализации Послания 2020 года, а в ходе исполнения бюджета в текущем году дополнительные финансовые ресурсы (постоянного характера) направляются на мероприятия и программы, ориентированные на ускорение достижения национальных целей развития.

Так, дополнительный импульс достижению национальных целей развития придали мероприятия Послания Президента Федеральному Собранию 2021 года, а также проекты, сформированные в рамках стратегических инициатив Правительства.

Стимулирование инвестиционной активности

В 2020 году и начале 2021 года был принят ряд изменений в налоговое законодательство, направленных на стимулирование экономической и инвестиционной активности:

1. Меры, стимулирующие развитие малого и среднего предпринимательства:

- расширение применения патентной системы налогообложения (ПСН) на отдельные виды предпринимательской деятельности, где ранее применялся режим ЕНВД (с возможностью дальнейшего расширения по решению региона);

- продление до 2024 года права регионов вводить "налоговые каникулы" в виде нулевой ставки (УСН, ПСН) для впервые зарегистрированных ИП;

- предоставление права налогового вычета в размере уплаченных страховых взносов ИП на ПСН;

- расширение применения УСН за счет повышения пороговых значений доходов (со 150 до 200 млн рублей) и занятости (со 100 работников для 130).

2. Стимулирующие меры в сфере нефтедобычи и нефтегазопереработки:

- в целях стимулирования инвестиций в добычу нефти с 2021 года введены вычеты рентных налогов (НДПИ) для отдельных участков недр (месторождения сверхвязкий нефти в Татарстане, Приобское, Ванкорский кластер); дополнительная прибыль получателей льгот (выпадающие доходы бюджета) в 2021-2024 гг. ожидается в размере около 700 млрд рублей, а за период их действия (2021-2028 гг.) может превысить 1,2 трлн рублей.

- в целях стимулирования инвестиций в увеличение глубины переработки нефти введена инвестиционная надбавка для отдельных НПЗ (14 НПЗ), заключивших с Правительством соответствующие инвестиционные соглашения; дополнительная прибыль получателей льгот (выпадающие доходы бюджета) в период действия инвестиционной надбавки в 2020-2030 гг. ожидается в размере более 700 млрд рублей.

- в целях содействия развитию новых проектов глубокой переработки с 2022 года введен налоговый вычет по акцизам на сырье (этан и СУГ) для новых производств нефтегазохимической промышленности (введённых в 2022-2027 гг.), заключивших с Правительством соответствующие инвестиционные соглашения. дополнительная прибыль получателей льгот (выпадающие доходы бюджета) ожидается в среднем на уровне 20-40 млрд рублей в год.

3. Повышение привлекательности развития бизнеса на отдельных территориях:

- для резидентов Арктической зоны с 2021 года установлена нулевая ставка по федеральной составляющей налога на прибыль и предоставлено право регионам устанавливать пониженную ставку по региональной составляющей налога;

- для участников СЭЗ в Республике Крым и г. Севастополе с 2020 года установлен пониженный тариф страховых взносов в совокупном размере 7,6%.

4. В рамках мер по деофшоризации российской экономики:

- в целях пресечения практики ухода от уплаты налога на доходы пересмотрены соглашения об избежании двойного налогообложения с ключевыми "транзитными юрисдикциями";

- в целях упрощения администрирования и привлечения в Россию налоговых резидентов с высокими доходами предоставлено право уплачивать НДФЛ с доходов в виде прибыли КИК в фиксированном размере 5 млн рублей; с одновременным усилением контроля для лиц, не перешедших на уплату налога с прибыли КИК в фиксированном размере (документальное подтверждение размера прибыли, ужесточение ответственности за непредставление и др.).

- повышена эффективность обмена финансовыми данными (между организациями финансового рынка и налоговыми органами) в рамках работы по приведению законодательства - международном автоматическом обмене информацией в соответствие с Единым стандартом отчетности (Common Reporting Standard).

Кроме того, в рамках национальных проектов в сфере экономики {международная кооперация и экспорт, МСП, производительность труда) продолжилось масштабирование программ повышения доступности кредитных ресурсов на инвестиционные цели через механизм субсидирования части расходов по обслуживанию таких кредитов.

Справедливая конкурентная среда и сокращение теневого сектора

На создание справедливых конкурентных условий и улучшение условий ведения бизнеса была направлена работа по улучшению администрирования доходов. Внедрение новых информационных технологий и постепенное формирование единого информационного пространства администрирования позволили повысить собираемость доходов бюджетов и снизить издержки для бизнеса.

При этом повышение собираемости налогов не только способствует мобилизации доходов, но также позволяет устранить неравные конкурентные условия и способствует перераспределению трудовых и материальных ресурсов в пользу эффективных собственников и менеджеров от тех, кто получал конкурентные преимущества за счет недобросовестного поведения.

Из ключевых результатов по указанному направлению можно отметить:

- Расширение применения специального налогового режима - налог на профессиональный доход - (НПД) на территории всех регионов.

На конец сентября 2021 года в качестве действующих налогоплательщиков НПД зарегистрировано более 3,1 млн. человек, а их суммарный доход превысил 600 млрд. рублей (с введения в 2019 году).

- Запуск с июля 2021 года национальной системы прослеживаемости товаров, обеспечивающей контроль за оборотом товаров на всех этапах от ввоза до реализации в розничном звене.

- Развитие системы налогового мониторинга: в том числе снижение пороговых требований (для входа) по доходам и активам с 3 млрд рублей до 1 млрд рублей, по налогам с 300 млн рублей до 100 млн рублей, а также предоставление права участники налогового мониторинга на возмещение НДС (акциза) в заявительном порядке без оформления банковской гарантии или договора поручительства;

- Расширение информационного взаимодействия между налоговыми органами и кредитными организациями в рамках осуществления налогового контроля/надзора (в том числе предоставление права запрашивать у кредитных учреждений копии ряда документов: доверенностей на распоряжение денежными средствами, договора на открытие счета и заявления на его закрытие и другие).

- Сокращение издержек и создание комфортных условий для добровольной и своевременной уплаты налогов и других платежей:

- отмена с 2021 года налоговых деклараций по транспортному и земельному налогам;

- введение беззаявительного порядка предоставления налоговых льгот по всем имущественным налогам;

- отмена налоговой декларации для налогоплательщиков режима УСН-доходы, использующих ККТ;

- введение предварительного информирования о предстоящем приостановлении операций по счетам и переводов (за непредставление налоговой декларации);

- развитие электронного документооборота в налоговой сфере.

- В целях повышения информационной открытости хозяйствующих субъектов и снижения административной нагрузки на базе ФНС запущен общедоступный государственный информационный ресурс бухгалтерской отчетности (ГИРБО).

- Повышение качества работы с дебиторской задолженностью. В 2020-2021 гг. продолжилась системная работа по повышению эффективности работы с дебиторской задолженностью по доходам, включая мероприятия по: расширению возможности для проведения налоговыми органами зачета (вне зависимости от вида налога/сбора), усовершенствования порядка уплаты/возврата госпошлины (в т.ч. посредством ЕПГУ), уточнению случаев признания задолженности безнадежной, совершенствованию механизма уточнения невостребованных платежей и возврата неналоговых платежей, расширению института залога в налоговом праве и других мер в том числе в рамках реализации каждым ведомством собственных дорожных карт по сокращению дебиторской задолженности.

В результате принятых мер удается сохранить низкие темпы роста общего объема дебиторской задолженности, а в части налогов и сборов добиться снижения ее соотношения к налоговым платежам.

В целях снижения административной нагрузки и повышения конкурентоспособности национальных товаров на зарубежных рынках продолжилось совершенствование валютного контроля и регулирования:

- с июля 2021 года отменено требование о репатриации на счета в уполномоченных банках валютной выручки за несырьевые неэнергетические товары, в том числе услуги или результаты интеллектуальной деятельности;

- поэтапно отменяется требование возврата рублевой выручки для ряда сырьевых товаров (с 2020 года в отношении не более 10% суммы контракта);

Совершенствование управления государственным имуществом и компаниями с государственным участием

Для обеспечения равных условий ведения бизнеса и повышения качества управления компаниями с государственным участием:

- Реализован единый подход к дивидендной политике акционерных обществ в федеральной собственности - соблюдение минимальных требований по дивидендным выплатам в размере 50% чистой прибыли по МСФО;

Приведение дивидендной политики в соответствие с едиными принципами (в т.ч. РЖД, Россети, ИнтерРАО) будет способствовать улучшению качества инвестиционных проектов и создавать стимулы к повышению операционной эффективности и финансовой дисциплины, что создаст основу для устойчивого развития соответствующих компаний.

- Уточнено определение базы дивидендных выплат на основе чистой прибыли, скорректированной на результаты "не денежных" и нерегулярных операций (такие как переоценки, списания и др.);

Применение такого подхода повысит прозрачность и справедливость начисления дивидендов, позволит избежать влияния на дивидендную политику разовых неоперационных событий, а также отдельных субъективных решений и предположений, вносящих искажения в финансовый результат.

- Разработаны методические рекомендации по формированию/применению КПЭ деятельности акционерных обществ в федеральной собственности (и отдельных НКО) для определения размера вознаграждения их руководящего состава;

показатели эффективности разделены на две группы: финансовые, характеризующие прибыльность организации, и отраслевые, связанные с национальными целями развития).

В сфере совершенствования управления государственным имуществом:

- Разработана методика определения критериев оптимальности состава государственного и муниципального имущества и показателей эффективности управления им, которая позволяет осуществлять мониторинг эффективности использования федерального имущества хозяйственными обществами, федеральными учреждениями и унитарными предприятиями;

- Утвержден план создания единой государственной информационной системы учета арестованного, конфискованного и иного изъятого имущества, обеспечивающей прослеживаемость всех этапов распоряжения данной категории имущества.

1.3. Операционная эффективность

Изменившиеся внешние условия, необходимость ускоренной поддержки и применения широкого спектра мер помощи пострадавшим отраслям, компаниям и гражданам потребовали оперативного совершенствования программного управления, адаптации механизма государственных закупок, совершенствования администрирования доходов.

Это внесло вклад в поддержание бюджетной обеспеченности и финансовой устойчивости, а также позволило привлечь дополнительные ресурсы на меры поддержки и восстановления экономики.

В течение 2020-2021 гг. также продолжилась реализация Концепции повышения эффективности бюджетных расходов в 2019-2024 годах (распоряжение Правительства Российской Федерации от 31 января 2019 года № 117-р), предусматривающая разработку новых и совершенствование существующих инструментов и механизмов повышения эффективности бюджетных расходов, устранения неэффективного и нецелевого расходования бюджетных средств.

Развитие института госпрограмм и проектных принципов управления

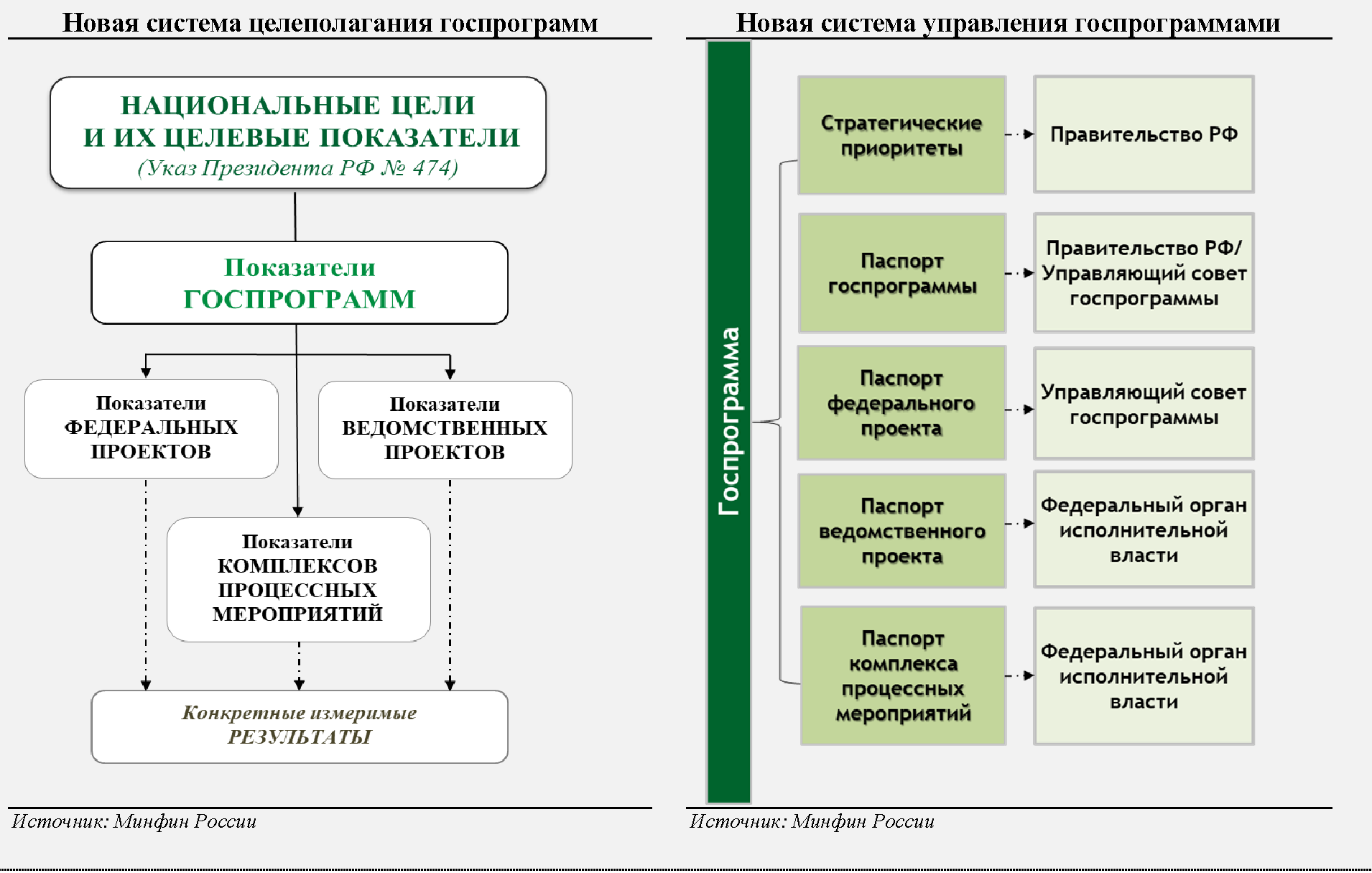

В рамках совершенствования института госпрограмм, в том числе на проектных принципах управления, а также в целях выстраивания эффективной системы государственного планирования во взаимосвязи с Единым планом по достижению национальных целей развития (на период до 2024 года и на плановый период до 2030 года) в 2021 году было принято постановление Правительства № 786 "О системе управления государственными программами Российской Федерации".

Новая система госпрограмм предусматривает существенные изменения принципов планирования и управления, включая: формирование целеполагания на принципах SMART с ориентацией на достижение национальных целей развития, структурирование в разрезе проектных и процессных мероприятий, управление на проектных принципах с повышением управленческой гибкости, перевод в цифровой формат (см. врезку "Новая система управления госпрограммами").

| Новая система управления госпрограммами |

|---|

За десятилетие работы с госпрограммами накопились системные недостатки их реализации:

- слабая взаимосвязь системы целеполагания госпрограмм со стратегическими приоритетами развития страны (вкл. национальные цели развития);

- сохранение "бумажного" формата госпрограмм и излишняя трудоёмкость процедур их формирования и корректировки (единый нормативный акт Правительства);

- отсутствие управленческой и финансовой гибкости.

Постановлением Правительства № 786 определена новая система управления госпрограммами, призванная (в том числе с учетом опыта реализации нацпроектов), повысить эффективность госпрограмм как ключевого инструмента реализации государственной политики.

- Система целеполагания госпрограммы формируется исходя из необходимости достижения национальных целей развития и их целевых показателей, связь с которыми устанавливается в паспорте госпрограммы. Достижение показателей госпрограммы обеспечивается реализацией ее структурных элементов (федеральные проекты, ведомственные проекты и комплексы процессных мероприятий), в паспортах которых помимо показателей, детализирующих показатели госпрограммы, устанавливаются конкретные измеримые непосредственные результаты реализации мероприятий.

- Структурные элементы госпрограммы формируются исходя из характера реализуемых мероприятий (проектные или процессные), а полномочия по управлению госпрограммой разделены в зависимости от масштаба принимаемых решений: стратегические приоритеты госпрограммы утверждаются нормативным актом Правительства РФ; паспорт госпрограммы утверждается протокольным решением Правительства РФ и в дальнейшем корректируется управляющим советом госпрограммы, возглавляемым заместителем Председателя Правительства РФ; паспорта федеральных проектов подлежат утверждению управляющим советом; паспорта ведомственных проектов и комплексов процессных мероприятий - непосредственно федеральным органом исполнительной власти.

- Формирование, представление, согласование (одобрение) и утверждение документов и материалов, необходимых для реализации госпрограмм, осуществляется в электронном виде в ГИИС "Электронный бюджет".

- Правительством РФ подготовлен проект поправок в Бюджетный кодекс Российской Федерации, предусматривающих возможность перераспределения бюджетных ассигнований на реализацию госпрограмм в ходе исполнения бюджета в строго ограниченных объемах (не более 10% общего объема бюджетных ассигнований на реализацию госпрограммы) и только по согласованию со специальной парламентской комиссией.

|

Обновленные версии паспортов госпрограмм, вступающих в силу с 2022 года, утверждены Правительством и предоставляются в Государственную Думу вместе с проектом федерального бюджета.

В 2020-2021 годах также продолжалась работа по совершенствованию системы управления нацпроектами. Основными направлениями стала оптимизация процедур оперативного управления нацпроектами, повышение качества исполнения и мониторинга их реализации:

- В части совершенствования управления нацпроектами:

- регламентированы сроки согласования и процедура урегулирования разногласий при корректировке параметров/паспортов нацпроектов;

- кураторы и проектные комитеты наделены полномочиями по внесению изменений по реализуемым в рамках нацпроектов объектам ФАИП;

- процедуры распределения МБТ синхронизированы с уточнением паспортов проектов.

- В части повышения ритмичности кассового исполнения расходов:

- установлены предельные сроки распределения зарезервированных бюджетных ассигнований на реализацию нацпроектов (до 1 июня текущего финансового года);

- ограничены сроки заключения соглашений о предоставлении иных МБТ (до 1 января очередного финансового года) и субсидий юридическим лицам (до 1 июля очередного финансового года).

- В части эффективности мониторинга реализации нацпроектов:

- внедрены рабочие планы, предусматривающие детализацию агрегированных результатов до конкретных объектов и исполнителей конечных контрактов;

- обеспечена прослеживаемость фактического кассового исполнения в рамках реализуемых БУ/АУ мероприятий нацпроектов;

- обеспечено формирование отчетов о ходе реализации региональных проектов в единой информационной системе (с верификацией тер.органами ФК).

Обзоры бюджетных расходов

В 2020 году подготовлены обзоры по 5 сферам (направлениям) бюджетных расходов:

- расходы в сфере сельского хозяйства и рыболовства;

по результатам ОБР в том числе были сформированы рекомендации по совершенствованию инструментов и повышению эффективности мер господдержки;

- расходы в сфере энергетики;

результаты ОБР в том числе легли в основу изменений в налоговое законодательство, направленных на повышение эффективности льгот в сфере нефтедобычи;

- расходы на поддержку институтов развития и государственных корпораций;

результаты ОБР в том числе легли в основу проводимых в 2020-2021 годах мероприятий по реструктуризации и повышению эффективности системы институтов развития;

- расходы на создание/функционирование информационных систем и внедрение цифровых технологий;

по результатам ОБР в том числе были сформированы предложения по совершенствованию механизмов финансового обеспечения оказания универсальных услуг связи и предоставления господдержки юрлицам в сфере развития ИТ;

- расходы на предоставление субсидий на иные цели БУ/АУ.

по результатам ОБР в том числе были сформированы предложения по совершенствованию НПА, в том числе регулирующих вопросы классификации целей предоставления субсидий, а также по уточнению механизмов финансового обеспечения отдельных расходов за счет субсидий.

Развитие системы учета, контроля и оценки налоговых расходов

В 2020-2021 годах продолжилась комплексная работа по оценке налоговых расходов на всех уровнях бюджетной системы.

Таблица 1.3.1. Объем налоговых расходов Российской Федерации в 2018-2024 гг.

(по видам налогов и сборов)

| млрд рублей | |||||||

|---|---|---|---|---|---|---|---|

| 2018 | 2019 | 2020 | 20211 | 20221 | 20231 | 20241 | |

| НАЛОГОВЫЕ РАСХОДЫ2 | 4 448,2 | 5 125,6 | 5 304,3 | 6 632,0 | 6 887,3 | 7 008,0 | 7 556,4 |

| 1. НЕФТЕГАЗОВЫЕ | 2 168,9 | 2 411,8 | 1 867,0 | 2 597,0 | 2 698,5 | 2 635,4 | 2 859,5 |

| в т.ч. базовые НГД | 1206,1 | 1 632,5 | 1 813,2 | 1 790,8 | 1 947,2 | 2 061,7 | 2 394,8 |

| 1.1. Нефть | 1 351,2 | 1 504,4 | 1 101,3 | 1 354,6 | 1 435,4 | 1 402,6 | 1 655,8 |

| 1.2. Газ | 596,7 | 700,8 | 655,0 | 993,7 | 1 018,0 | 1 016,8 | 1 038,2 |

| в т.ч. СПГ | 112,3 | 182,6 | 249,8 | 323,7 | 367,2 | 355,6 | 378,5 |

| 1.3. СРП3 | 221,0 | 206,5 | 110,7 | 248,8 | 245,1 | 215,9 | 165,6 |

| 2. НЕНЕФТЕГАЗОВЫЕ | 2 279,3 | 2 713,9 | 3 437,3 | 4 034,9 | 4 188,7 | 4 372,6 | 4 696,8 |

| НДС4 | 1 384,1 | 1 722,8 | 2 046,2 | 2 253,6 | 2 308,5 | 2 370,7 | 2 562,3 |

| налог на прибыль | 111,7 | 137,3 | 189,7 | 232,2 | 244,3 | 259,3 | 280,3 |

| страховые взносы | 118,2 | 85,4 | 341,2 | 598,2 | 623,4 | 666,8 | 713,4 |

| ввозные пошлины | 75,5 | 63,2 | 97,0 | 114,3 | 114,7 | 112,7 | 118,5 |

| имущественные налоги | 270,5 | 362,0 | 394,0 | 427,1 | 460,7 | 497,3 | 516,9 |

| прочие налоги | 319,2 | 343,3 | 369,1 | 409,5 | 437,1 | 465,8 | 505,3 |

------------------------------

1 оценка Минфина России

2 без учета информации по выпадающим доходам по отдельным налоговым расходам в связи с отсутствием исходных данных (например, налоговые расходы, связанные с применением ускоренной амортизации), но с учетом налоговых льгот, освобождений и иных преференций с датой начала действия начиная с 1 января 2022 года, предлагаемые Министерством финансов Российской Федерации к включению в Перечень налоговых расходов Российской Федерации, а также льгот, возникающих в результате проектируемых изменений законодательства Российской Федерации и нормативных правовых актов Правительства Российской Федерации.

3 учитываются поступления от уплаты налогов (в налоге на прибыль поступления сверх общеустановленной ставки налога) и сборов, применяемых в рамках указанного специального режима, а также выпадающие доходы, связанные с применением льготных ставок в рамках режима СРП.

4 рост налоговых расходов по НДС в 2019 году связан с увеличением основной ставки налога при сохранении пониженных ставок и освобождений и соответствующим ростом выпадающих доходов, а динамика в 2022-2024 годах - с учетом действующих норм налогового законодательства в части прекращения действия ряда льгот (в частности, по ввозу гражданских воздушных судов и пассажирским перевозкам через аэропорты Москвы и Московской области).

------------------------------

На федеральном уровне проведена оценка эффективности налоговых расходов, включенных в Перечень налоговых расходов РФ, состоящая из оценки целесообразности и востребованности, а также расчета совокупного бюджетного эффекта (самоокупаемости) стимулирующих налоговых расходов. В том числе на основе проведенной оценки приняты решения по повышению эффективности льгот в сфере нефтедобычи:

- отменены льготы по добыче нефти на выработанных месторождениях с предоставлением права перехода соответствующих участков недр в режим НДД;

- отменены льготные ставки по НД11И и экспортной пошлине для месторождений сверхвязкой нефти;

- пересмотрены параметры налоговых льгот в рамках применения режима НДД;

- отменена льготная ставка НДПИ (0,7% от полной) для организаций, самостоятельно осуществивших геологоразведку участков недр до 1 июля 2001 года.

Развитие контрактной системы

В 2020-2021 годах обеспечено упрощение и оптимизация порядка осуществления госзакупок, в частности:

- снижен минимальный размер обеспечения исполнения контрактов с 5% до 0,5%;

- исключена необходимость обязательного обеспечения гарантийных обязательств и предусмотрена возможность не устанавливать обеспечение исполнения контракта на казначейском сопровождении расчетов;

- предусмотрена возможность уменьшения обеспечения исполнения контракта на размер аванса, по которому осуществляется казначейское сопровождение расчетов;

- обеспечено заключение контрактов "под ключ" по любым объектам капстроительства (по перечням Правительства РФ, высших исполнительных органов субъектов или местной администрации).

Кроме того, в целях снижения негативных последствий распространения пандемии был принят ряд временных (действовавших в 2020 году) мер:

- возможность по соглашению сторон изменять срок/цену исполнения заключенного контракта в случае возникновения независящих от сторон обстоятельств;

- возможность заказчика списать неустойки (штрафы, пени) в связи с неисполнением контрактов;

- возможность заказчика не устанавливать обеспечительные требования при осуществлении закупок у МСП и социально-ориентированных НКО.

Кроме того, приняты изменения в законодательство в целях комплексной оптимизации контрактной системы в сфере закупок, в том числе обеспечивающие завершение перевода закупок в электронную форму (от планирования до приемки результатов исполнения контрактов), сокращение сроков, поддержку малого бизнеса.

Повышение эффективности управления ликвидностью

В рамках работы по совершенствованию инструментов управления временно свободной ликвидностью:

- на регулярной основе запущены операции по размещению остатков средств на депозиты с центральным контрагентом;

- запущен инструмент РЕПО в иностранной валюте;

- расширена корзина обеспечения по операциям РЕПО за счет включения суверенных еврооблигаций России и ипотечных ценных бумаг ДОМ.РФ.

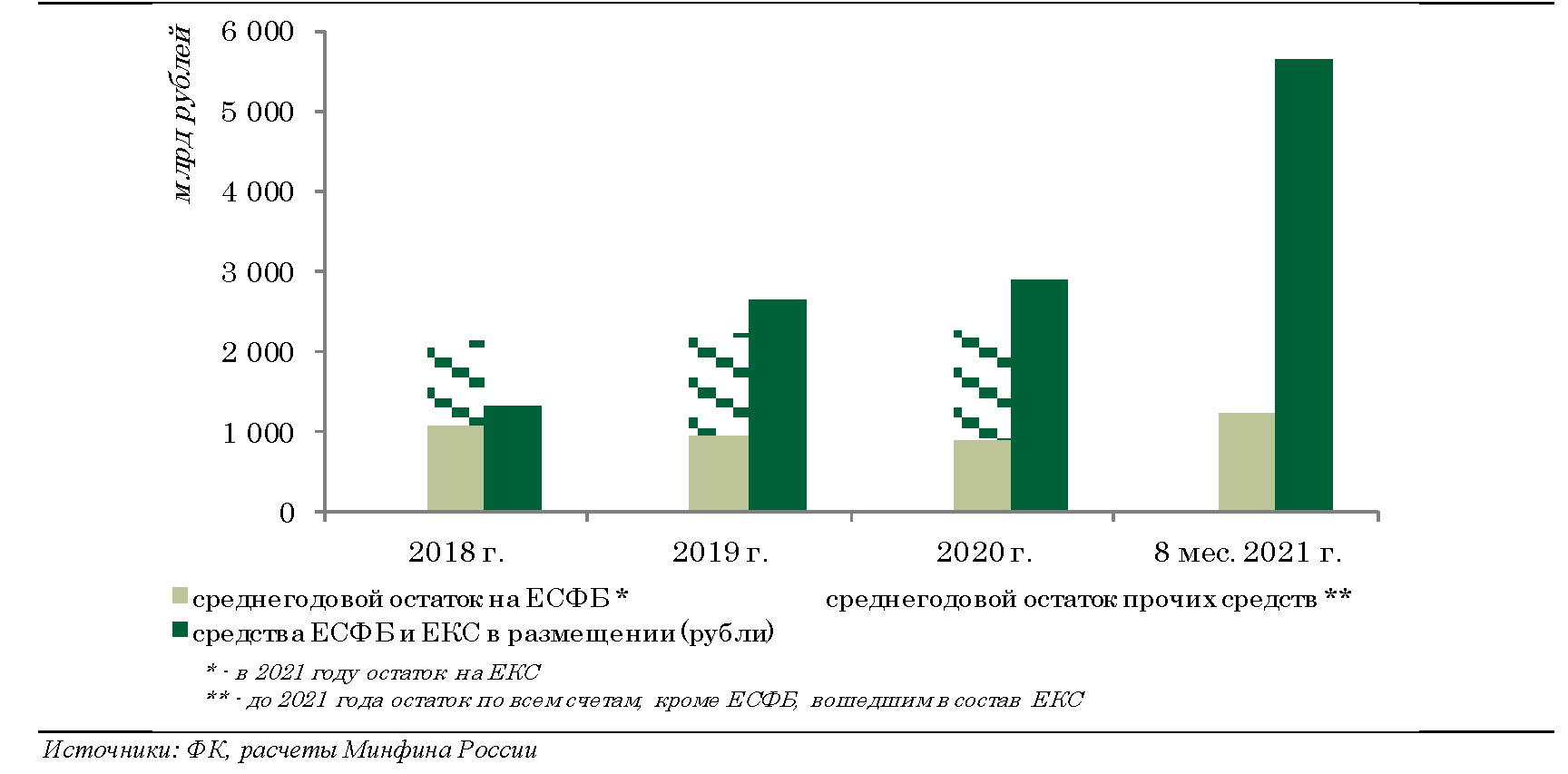

С 2021 года обеспечена возможность размещения средств единого казначейского счета, денежные средства на котором формируются за счет остатков бюджетов всех уровней бюджетной системы и иных участников системы казначейских платежей. В результате объем временно свободных остатков средств под управлением Федерального казначейства (ФК) увеличился на 1,9 трлн. рублей.

Средства ЕКС: остатки на счетах и в размещении

Это позволило увеличить объем размещаемых на временной основе средств до 5,6 трлн рублей (в среднем за 8м′21 или +79% к 8м′20) и обеспечить дополнительные доходы от управления средствами ЕКС бюджетов бюджетной системы: +30,7 млрд рублей по итогам 1п′21 (+24,2 млрд рублей в федеральный бюджет, 6,5 млрд рублей - в региональные).

Централизация обеспечивающих функций государственных органов

В 2020 году проведен эксперимент по централизации закупок отдельных товаров в 12 ведомствах и их территориальных подразделениях, в результате которого:

- отработаны процедуры взаимодействия и технологии централизованных закупок;

- благодаря увеличению объема закупок обеспечено снижение цены централизованных закупок на 20%;

- определены предполагаемые параметры оптимизации расходов, высвобождаемых в результате централизации закупок.

В 2021 году эксперимент продолжается при расширении количества участников до 30 ведомств.

Казначейское сопровождение

В 2020-2021 гг. продолжилось развитие системы казначейского сопровождения и ее функциональных возможностей:

- в 97 субъектах и муниципальных образованиях внедрено казначейское сопровождение субсидий юрлицам/ИП, региональным фондам капитального ремонта и фондам развития промышленности;

- в целях ускорения доведения целевых средств до конечных получателей усовершенствован порядок открытия и ведения лицевых счетов неучастника бюджетного процесса;

- обеспечена интеграция ГИИС Электронный бюджет с единой информационной системой в сфере закупок и другими информационными системами.

Повышение эффективности внутреннего государственного финансового контроля

В целях обеспечения контроля за правомерным, результативным и экономным использованием средств бюджетов бюджетной системы завершено создание единой системы федеральных стандартов осуществления внутреннего государственного финансового контроля. Результатом стало:

- создание системы единого правового регулирования для всех уровней власти государственного финансового контроля (единые требования и процедуры);

- использование риск-ориентированного подхода при выборе объектов контроля, направлений их деятельности и проверяемого периода;

- установление единых подходов и требований к процедурам использования результатов контрольного мероприятия (в части формирования предписаний, применения бюджетных мер принуждения).

Открытость бюджета и инициативное бюджетирование

В части мероприятий по обеспечению открытости и распространению практик инициативного бюджетирования:

- законодательно установлены правовые основы инициативного бюджетирования;

- утверждены методические рекомендации по планированию расходов бюджетов субъектов и местных бюджетов в целях реализации инициативных проектов;

- разработаны методические рекомендации по подготовке и реализации практик инициативного бюджетирования;

- опубликован доклад о лучших практиках развития инициативного бюджетирования в субъектах РФ и муниципальных образованиях за 2020 год.

На территории 73 субъектов РФ заявлено о реализации 22,5 тысяч проектов инициативного бюджетирования, суммарное финансирование которых составило 31,8 млрд рублей, что более чем на 30% выше уровня 2019 года.

1.4. Развитие межбюджетных отношений

Распространение новой коронавирусной инфекции в 2020 году поставило новые вызовы и задачи, как перед органами государственной власти регионов, так и перед федеральным центром при настройке межбюджетных отношений.

В сложившихся условиях приоритетом стало содействие обеспечению сбалансированности региональных и местных бюджетов, снижение рисков неисполнения первоочередных расходных обязательств. Были приняты меры по оказанию беспрецедентной поддержки:

- объем межбюджетных трансфертов из федерального бюджета увеличен до 3,7 трлн рублей (на 54% к 2019 году), в том числе 300 млрд рублей на дополнительные дотации на поддержку мер по обеспечению сбалансированности;

- 53 регионам предоставлены льготные бюджетные кредиты на 224 млрд рублей по ставке 0,1% с последующей реструктуризацией задолженности до 2029 г.;

- продлены сроки погашения реструктурированных бюджетных кредитов и предусмотрено освобождение от погашения бюджетных кредитов в 2020 году;

- увеличен срок (с 90 до 240 дней) и предельный размер (до 360,0 млрд рублей) бюджетных кредитов на пополнение остатка средств;

- утверждены индивидуальные программы развития для 10 субъектов РФ с низким уровнем социально-экономического развития со сроком реализации 5 лет.

В 2020 году также были внесены изменения в бюджетное законодательство и иные нормативные акты, направленные на обеспечение бюджетной устойчивости и повышение эффективности межбюджетного регулирования. Изменения носят, как временный антикризисный характер, так и бессрочный симулирующий характер.

- установлена возможность превышения в 2020 году предельных значений основных показателей дефицита бюджета и государственного (муниципального) долга;

- расширена возможность по финансированию расходных обязательств, не связанных с решением вопросов, отнесённых полномочиям субъектов РФ (вопросам местного значения) (до 1 января 2022 года);

- предусмотрена возможность превышения установленного норматива формирования расходов на содержание органов власти субъектов (до 1 января 2022 года);

- смягчены обязательства регионов по соглашениям о социально-экономическом развитии и оздоровлении госфинансов, исключена финансовая ответственность за их невыполнение (до 1 января 2022 года).

- внедрен механизм финансирования бюджетных инвестиций в объекты транспортной, инженерной, энергетической и коммунальной инфраструктуры (в целях реализации новых инвестиционных проектов) за счет средств, высвобождаемых в 2021-2024 гг. в результате реструктуризации бюджетных кредитов с последующим списанием задолженности за счет дополнительного поступления налогов в федеральный бюджет от реализации данных проектов;

- введена возможность предоставления в 2020-2021 годах "горизонтальных" бюджетных кредитов;

- предоставлена возможность направления сложившейся у субъекта экономии по контрактам, связанным с МБТ на реализацию нацпроектов в этом же регионе;

- срок заключения соглашений на предоставление субсидий и иных МБТ из федерального бюджета сокращен до 1 января очередного года (до начала 2021 года были заключены соглашения на 1,35 трлн рублей или 99% от общей целевой финансовой помощи; в 2021 году аналогичные требования распространяются на межбюджетные отношения регионов и муниципальных образований);

- предоставлена возможность установления дифференцированных нормативов отчислений от налога в рамках режима УСН, исходя из конкретных показателей (в т.ч. показателя выпадающих доходов по ЕНВДв связи с его отменой с 2021 года).

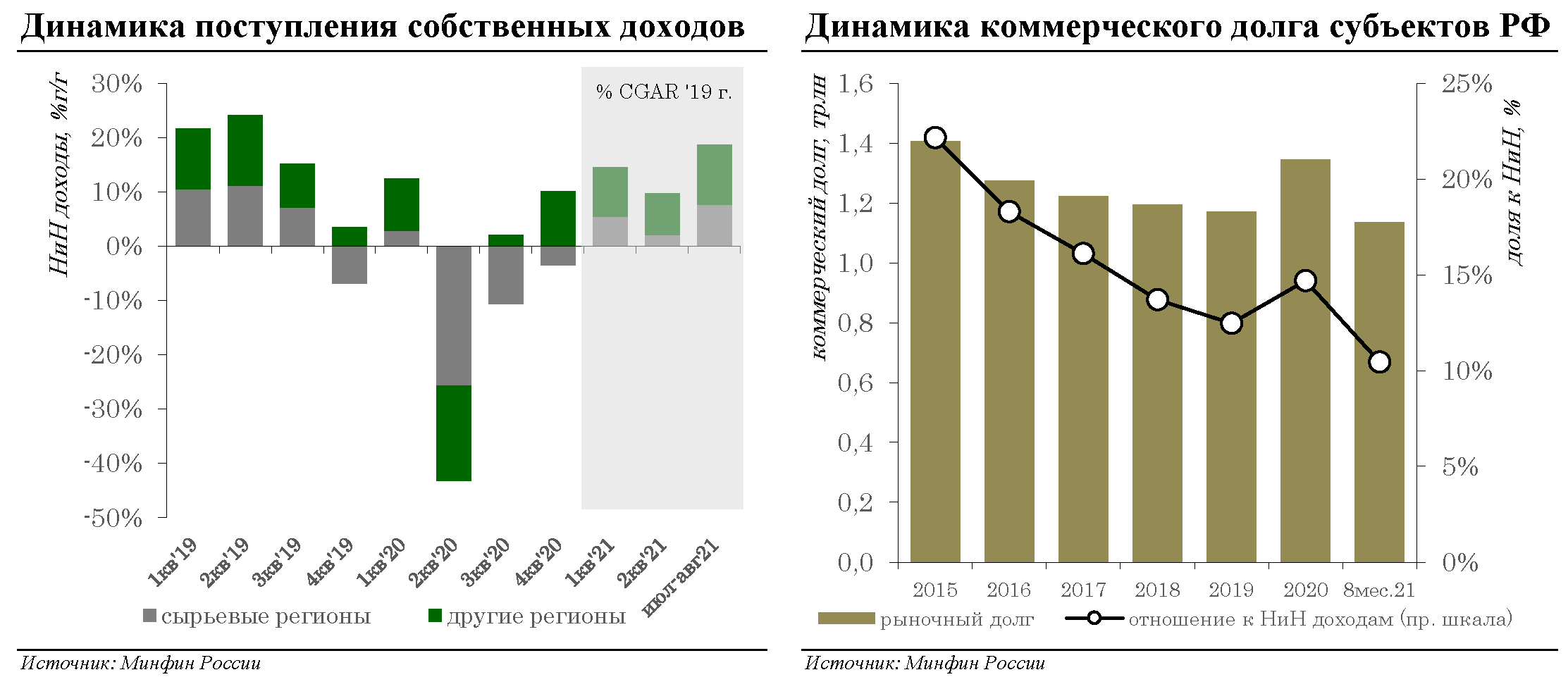

В результате предпринятых мер, а также реализации масштабного пакета поддержки экономики и граждан со стороны федерального центра в 2020 году удалось избежать существенного сокращения собственной налоговой базы регионов (собственные доходы сократились лишь на 2% - преимущественно в части поступления налога на прибыль в наиболее финансово-устойчивых регионах - нефтегазовых и столичных), в то время как совокупная доходная база с учетом МБТ выросла на 10% по итогам года. Несмотря на рост расходов бюджетов регионов почти на 15%, дефицит в целом остался на безопасном уровне - 6% к собственных доходов.

В 2021 году собственная доходная база регионов не только полностью восстановилась, но и превысила плановые допандемийные уровни тренда. Динамика поступлений по НДФЛ (+15% г/г к 8м′20, что соответствует среднегодовым темпам роста к допандемийному периоду 8м′19 в размере +8,6%) соответствует повышению темпов роста оплаты труда на фоне возвращения рынка труда к полной занятости. Поступления по налогу на прибыль также превысили допандемийные трендовые уровни (+43% г/г к 8м′20 или +8,3% CAGR 8м′21/8м′19). При этом положительная динамика характерна как для регионов с высокой долей отраслей ТЭК и ГМК в экономике (+61% г/г к 8м′20 или +5% CAGR 8м ′21/8м′19), так и для несырьевых регионов (+37% г/г к 8м′20 или +10% CAGR 8м′21/8м′19).

В результате по итогам 2021 года ожидается профицитное исполнение консолидированных бюджетов субъектов. Дополнительную поддержку региональным финансам окажет реструктуризация бюджетных кредитов, рефинансирование коммерческой задолженности и предоставление льготных инфраструктурных кредитов.

2. Условия реализации бюджетной, налоговой и таможенно-тарифной политики в 2022-2024

2.1. Внешние условия

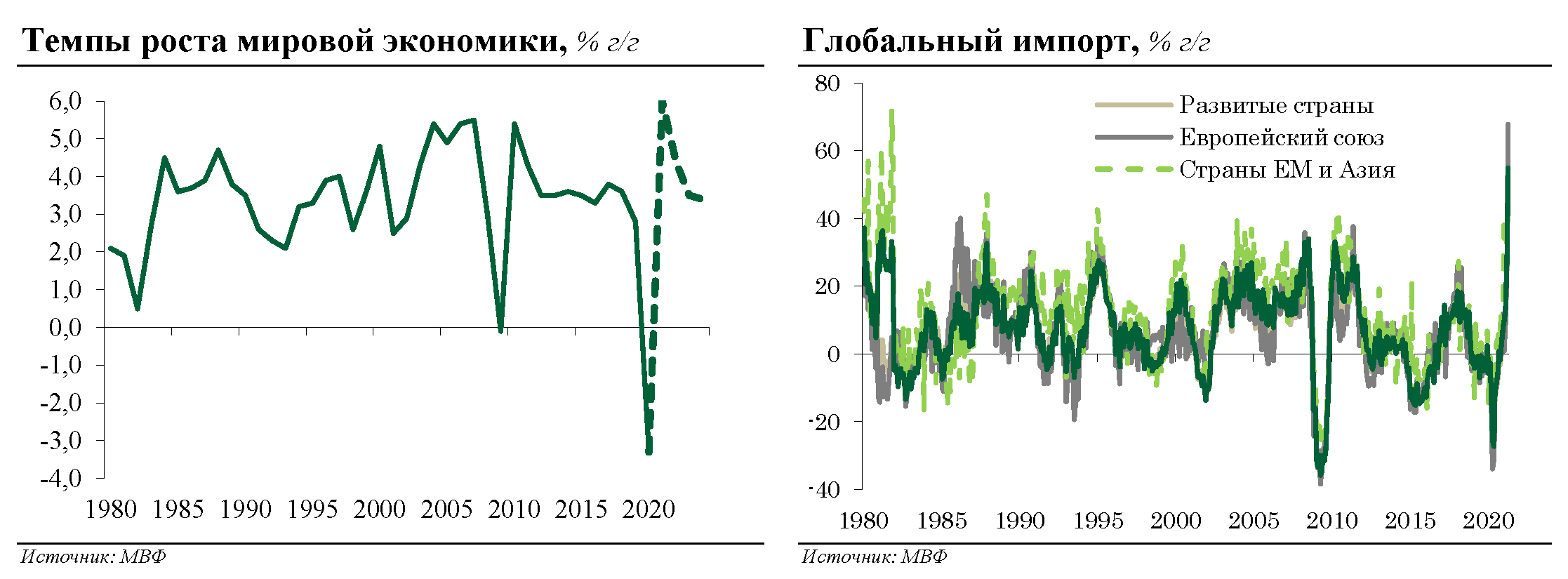

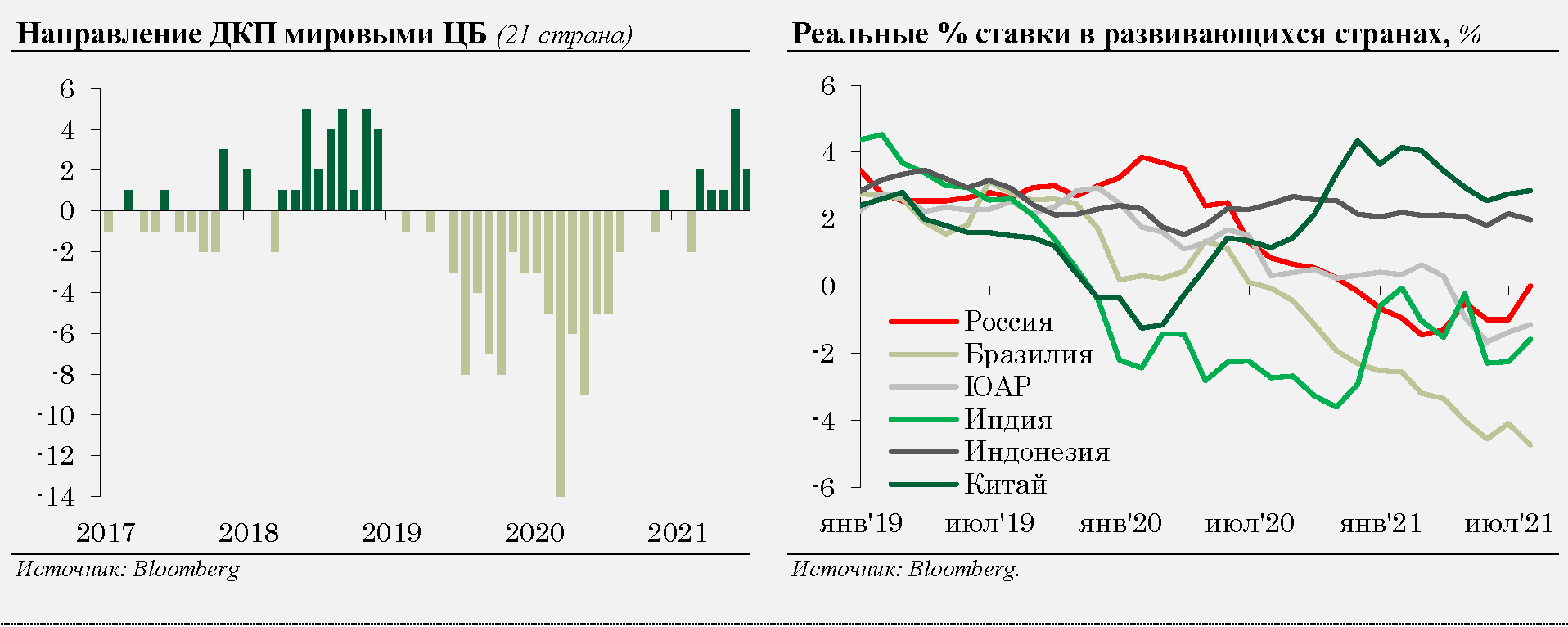

Наметившееся во второй половине 2020 года восстановление мировой экономики ускорилось в текущем году в ожидании скорого завершения пандемии на фоне относительно быстрой вакцинации в развитых странах. Несмотря на сохранение неустойчивой эпидемиологической обстановки и связанных с этим ограничительных мер, рост ВВП прогнозируется на уровне 6,0% в 2021 году и 4,4% в 2022 году.

Восстановление деловой активности находит отражение и в динамике мировой торговли, оборот которой в 1кв′21 вырос на 10% г/г превысив на 3% допандемийный уровень 1кв′19. При этом сфера услуг пока не вышла на допандемийный уровень, а связанные с повышенной эпидемиологической неопределённостью ограничения на международные поездки могут оказать длительное влияние на сопутствующие услуги.

Важным фактором восстановления экономической активности является сохранение значительных фискальных и денежно-кредитных стимулов - как в рамках антикризисных программ, так и новых пакетов бюджетного стимулирования.

Безусловно смягчив удар пандемии на экономику, такое стимулирование само по себе не можем быть источником динамичного и устойчивого развития. Во многих странах, обеспечивших существенный прирост бюджетных расходов, темпы экономического роста остаются сдержанными. В частности, среднегодовые темпы роста в крупнейших странах американского континента, наиболее агрессивно нарастивших антикризисные стимулы (США, Канада, Бразилия), составляют от -0,4% до +0,8% к допандемийным уровням выпуска (CAGR In′21 к In′19). В Китае, напротив, при сдержанных стимулах обеспечены высокие темпы экономического роста (+5,3% CAGR In′21 к In′19).

При этом, сталкиваясь с объективными ограничениями на стороне предложения, значительный стимул (бюджетный и денежно-кредитный) все в большей степени транслируется в усиление инфляционного давления.

Ускорение инфляции отчасти связано с влиянием временных факторов - таких как дефицит электронных компонент и рост цен на международные грузовые перевозки (индекс стоимости морской перевозки контейнера достиг уровней в 7 раз превышающих средние значения 2019 г.). Однако вклад системных факторов превалирует и повышается, угрожая утратой контроля над инфляцией. Рекордный уровень инфляции в США (5,3% г/г в августе) сопровождался двузначным ростом цен на жилье и рекордным с 80-х годов ростом заработных плат производственных рабочих. Текущая инфляция превышает целевые ориентиры в большинстве стран Группы 20.

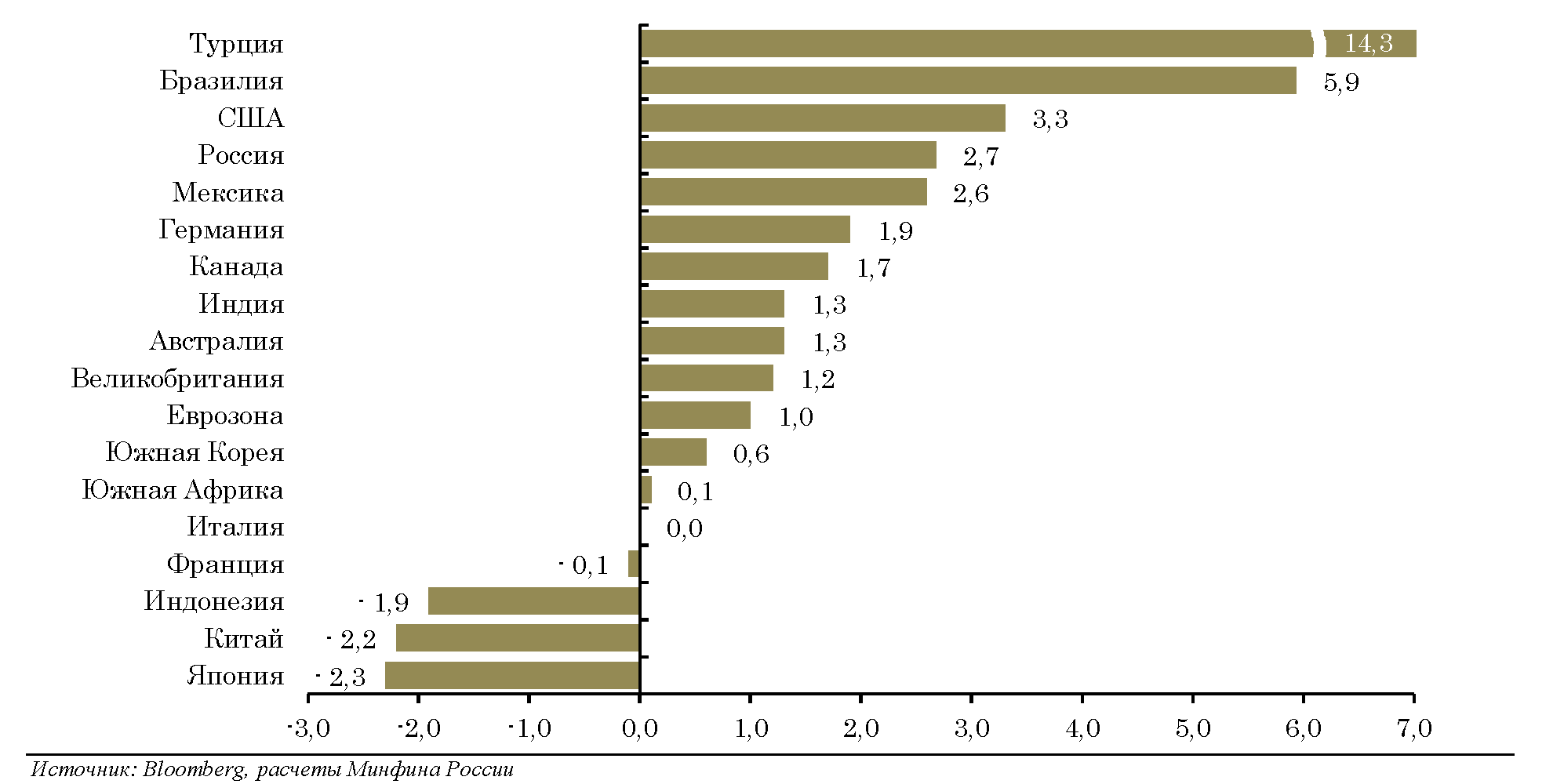

Примеры отдельных стран также показывают, что наложение контрциклического стимулирования на неразрешенные структурные проблемы может привести к полноценным финансовым кризисам - с потерей доверия инвесторов и острыми девальвационно-инфляционными последствиями. В Турции инфляция в июле-августе достигла 19%, турецкая лира с начала 2020 года обесценилась более чем на 40%. В Бразилии инфляция ускорилась почти до 10% (9,7% в авг′21 при целевом ориентире 3,75%), а доходность суверенных облигаций достигла 11%, отражая потерю доверия в способность властей страны сдержать инфляцию.

Превышение инфляцией целевого уровня, процентные пункты (август 2021 года)

На фоне ускорения инфляции стоимость обслуживания государственного долга может резко возрасти. Это создаст дополнительную нагрузку на государственный бюджет, что рискует стать значимой проблемой, особенно для развивающихся стран. С начала пандемии среди стран Группы 20 рейтинги были понижены у Канады, Великобритании, Италии, Мексики, ЮАР, Индии и Турции. Дополнительные опасения рейтинговых агентств вызывает растущий на протяжении нескольких лет и находящийся на историческом максимуме корпоративный долг. Накануне пандемии его объем достиг рекордных 193% мирового ВВП, а в течение 2020 г. он увеличился еще на 28 процентных пунктов до 221% мирового ВВП.

| Денежно-кредитная политика в странах мира |

|---|

ФРС США в 2021 г. сохраняла диапазон ставки по федеральным фондам на неизменном уровне 0,00-0,25%. Выкуп активов (QE) планируется продолжить в объеме 120 млрд долл. В целях поисках компромисса между нарастающим инфляционным давлением и сохранением стабильности на финансовых рынках председатель ФРС США Дж. Пауэлл в сентябре сообщил о том, что программа QE будет постепенно свернута к середине 2022 года.

Европейский центральный банк (ЕЦБ) сохранял базовую процентную ставку по кредитам на нулевом уровне, ставку по депозитам на уровне -0,5%, ставку по маржинальным кредитам на уровне 0,25%. ЕЦБ намерен продолжать реализацию запущенной ранее программы выкупа активов прежними темпами (20 млрд евро в месяц).

Банк Японии продолжал в 2021 году удерживать ключевую процентную ставку на отрицательном уровне -0,1% и таргетировать доходность 10-летних гособлигаций на уровне, близком к 0%. Регулятор планирует продолжать выкуп бумаг биржевых инвестиционных фондов (ETF), объем которого составляет около 12 трлн иен.

В августе Банк Кореи первым среди центральных банков развитых стран повысил ключевую ставку на 25 базисных пунктов до 0,75% годовых.

Ряд центральных банков развивающихся стран либо уже повысил ключевые ставки в Iп′21, либо сигнализировали об окончании циклов смягчения. Банк Бразилии с марта по август поднял ключевую ставку на 425 базисных пунктов до 6,25% годовых. Центральный банк Мексики дважды в текущем году увеличил ставку - суммарно на 50 базисных пунктов до 4,5% годовых. Единственная страна, в которой в ответ на рост инфляции центральный банк снижает процентную ставку - Турция, где на фоне роста инфляции в августе до 19,3% г/г в сентябре ставка была понижена с 19% до 18% годовых.

|

Таким образом, среднесрочные глобальные перспективы остаются неопределенными и неустойчивыми.

- С одной стороны, масштабные фискальные и монетарные меры стимулируют внутренний спрос, транслирующийся в ускорение инфляции. Возможная дестабилизация инфляционных ожиданий и последующий рост стоимости обслуживания рекордного государственного долга в условиях высоких дефицитов может привести к проблемам рефинансирования и спровоцировать суверенные дефолты и банкротства в корпоративном секторе.

- С другой стороны, возможное ужесточение ДКП в крупнейших странах (в первую очередь ФРС США) рискует спровоцировать уход из рисковых активов и ударит в первую очередь по отдельным развивающимся странам, усугубляя и без того их неустойчивую финансовую ситуацию.

В этих условиях страны, предпринимающие усилия по скорейшей нормализации политики (бюджетной и ДКП), окажутся в гораздо лучшей ситуации перед лицом очередного циклического замедления мировой экономики и/или финансового кризиса.

Условия торговли

Пандемия и сопутствующие "карантинные" меры привели к беспрецедентному падению мирового спроса на нефть (особенно со стороны транспортного сектора) в 2020 году. По данным МЭА, мировой спрос на нефть в прошлом году упал до 91 мбс (-8,7 мбс г/г).

Ограничения добычи нефти в рамках соглашения между крупнейшими странами производителями (ОПЕК+), наряду с естественным сокращением коммерческой добычи нефти в других странах, помогло стабилизировать ценовую конъюнктуру на глобальном рынке в прошлом году. В 2021 году по мере восстановления спроса и нормализации уровня запасов страны-участники ОПЕК+ постепенно увеличивают добычу и планируют выход на референсные (близкие к максимальным до пандемии) уровни добычи к сентябрю 2022 года.

Сохраняющиеся ограничения на добычу ОПЕК+, наряду с медленными темпами восстановления добычи нефти в других странах (прежде всего США) в условиях сократившегося уровня запасов и общего роста цен на мировых товарных рынках вследствие беспрецедентной бюджетно-кредитной накачки сформировали благоприятную ценовую конъюнктуру в 2021 году (по итогам года среднегодовая цена нефти марки Юралс ожидается в районе 65-70 $/барр.).

По мере наращивания добычи нефти странами ОПЕК+ и восстановления коммерческой добычи в других регионах ожидается постепенное возвращение цен на нефть в диапазон 55-60 $/барр. на среднесрочном горизонте (средний уровень форвардных кривых за последние месяцы). При этом среднесрочный баланс рисков уравновешен. С одной стороны, благоприятная ценовая конъюнктура может способствовать более динамичному росту предложения со стороны ОПЕК+. С другой стороны, возможное усиление политики декарбонизации на среднесрочном горизонте (до 3 лет) может в большей степени сдерживать рост предложения нефти (через сокращение аллокации капитала в добычные проекты, не взирая на их коммерческую оправданность), в то время как существенное ускорение сокращения потребления нефти, вероятно, займет больше времени.

В то же время долгосрочные перспективы спроса на нефть становятся все более негативными. Если объявленные намерения ряда стран по достижению углеродной нейтральности к 2050 году (в Китае - к 2060 году) обретут законодательный статус, и этому примеру последует другие страны, то спрос на нефть снизится катастрофически.

| Декарбонизация и энергопереход |

|---|

Электроэнергетика. Достижение целей по углеродной нейтральности достигается путем строительства солнечных, ветровых, атомных и гидроэлектростанций.

Промышленность. Проблема сжигания углеводородов в печах в промышленных процессах решается двумя способами: либо строительством систем улавливания и хранения углерода (CCS), либо сжиганием и использованием в промышленных процессах водорода.

Здания. Декарбонизация зданий означает отказ от использования углеводородов в отоплении зданий и переход на тепловые насосы, использующие возобновляемую электроэнергию.

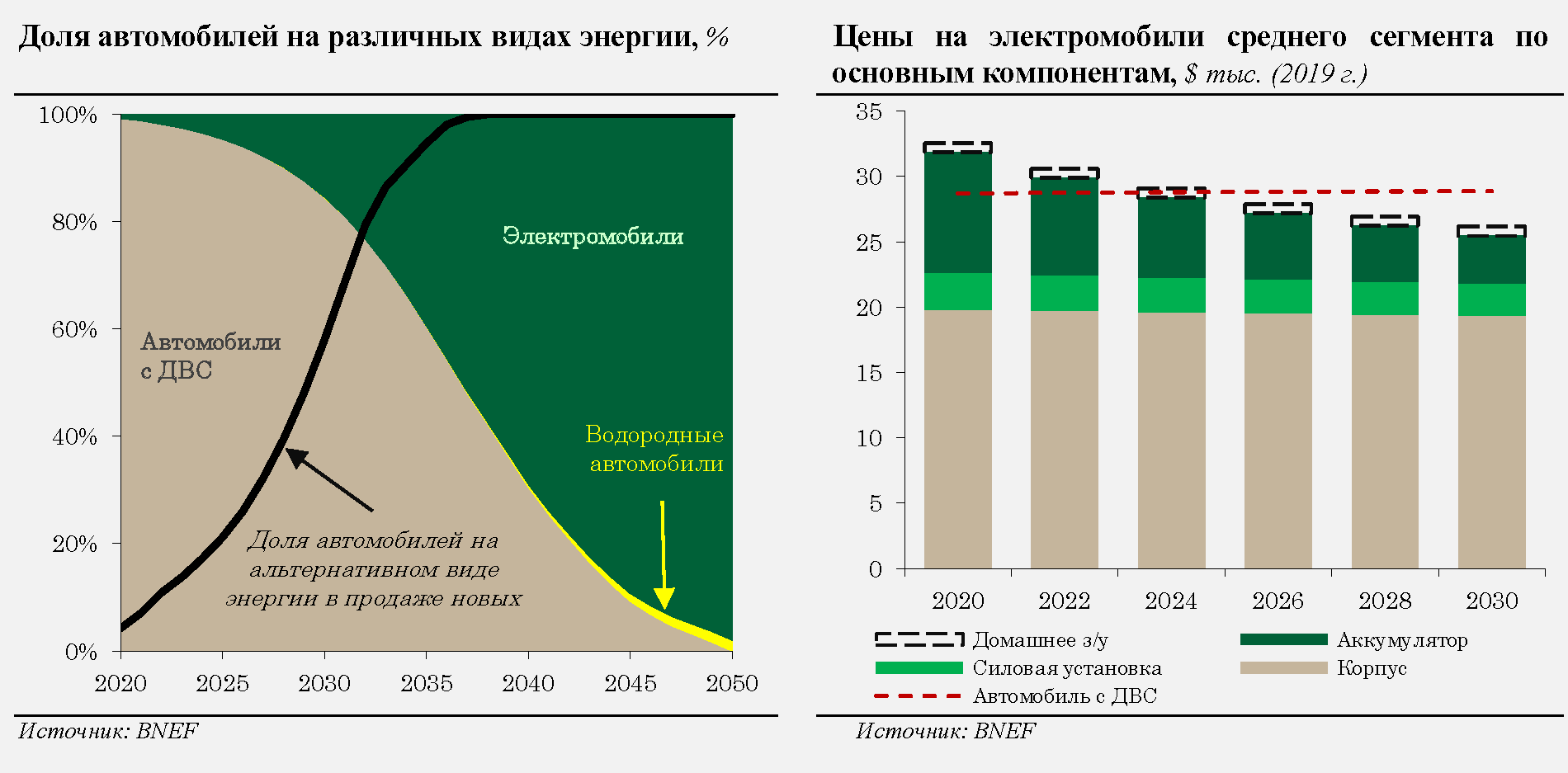

Транспорт. Ключевой драйвер спроса на нефть - транспортный сектор, в настоящее время претерпевает стремительные изменения. Экологические требования, связанные с уменьшением вредных выбросов от автотранспорта, постепенно ужесточавшиеся в отношении содержания серы и ароматических соединений в автомобильном топливе, а также выбросов CO2, в конце прошлого десятилетия трансформировались в планы по запрету использования двигателей внутреннего сгорания (ДВС) в таких странах, как Норвегия (с 2025 г.), Нидерланды, Дания, Швеция, Исландия, Ирландия, Словения, Израиль (с 2030 г.), Великобритания (только ДВС - с 2030 г., гибридные двигатели - с 2035 г.), Франция, Испания, Канада (с 2040 г.).

Мировой лидер продаж электромобилей Китай (где в 2021 г. доля продаж электромобилей составит 42% мировых продаж) поддерживает спрос субсидиями на покупку электромобилей и другими стимулами (в т.ч. инвестициями в развитие сети зарядных станций).

Одновременно автопроизводители, убедившись в серьезности энергоперехода, объявили о планах по отказу от производства автомобилей с ДВС: Вольво - с 2030 г., Дженерал Моторс - с 2035 года. Форд планирует с 2030 г. продавать в Европе только электромобили, а Фольксваген заявил, что последняя новинка на платформе с ДВС будет анонсирована в 2026 году. Объявив о таких планах, компании становятся проводниками энергоперехода. Вольво в составе группы европейских компаний настаивает на законодательном запрете автомобилей с ДВС в Европейском союзе с 2035 г. для формирования более прозрачной и предсказуемой среды в автопромышленности на протяжении всей цепочки поставок.

Мировой объем продаж легковых автомобилей с ДВС достиг пика уже в 2017 г., рост парка прекратится к 2030 г. возле отметки 1,3 млрд шт., после чего он начнет сокращаться одновременно с резким ростом парка электромобилей. Главная причина - снижение стоимости аккумуляторов, которое сделает электромобили конкурентоспособными по цене (без субсидий на покупку электромобиля) в период 2024-2027 гг. (в зависимости от страны).

Тенденция электрификации транспорта затронет, главным образом, легковые и легкие коммерческие автомобили, в то время как в сегменте больших грузовиков остаются нерешенные проблемы с плотностью энергии в аккумуляторах и недостатком зарядной инфраструктуры. Поэтому на пути к декарбонизации грузовиков возможен промежуточный переход на сжиженный природный газ (СПГ) и более высокая доля водородных машин.

В авиационной отрасли в настоящее время отсутствуют коммерческие технологии для замены авиатоплива электричеством или водородом, генеральной линией становится переход на дорогой синтетический или биокеросин. В области морского транспорта за лидерство в замене судового топлива борются СПГ, метанол, водород и аммиак. Таким образом, несмотря на доминирование транспортной сферы в спросе на нефтепродукты, замена их на электричество будет постепенной и неоднородной по видам нефтепродуктов.

Мировой объем продаж легковых автомобилей с ДВС достиг пика уже в 2017 г., рост парка прекратится к 2030 г. возле отметки 1,3 млрд шт., после чего он начнет сокращаться одновременно с резким ростом парка электромобилей. Главная причина - снижение стоимости аккумуляторов, которое сделает электромобили конкурентоспособными по цене (без субсидий на покупку электромобиля) в период 2024-2027 гг. (в зависимости от страны).

Тенденция электрификации транспорта затронет, главным образом, легковые и легкие коммерческие автомобили, в то время как в сегменте больших грузовиков остаются нерешенные проблемы с плотностью энергии в аккумуляторах и недостатком зарядной инфраструктуры. Поэтому на пути к декарбонизации грузовиков возможен промежуточный переход на сжиженный природный газ (СПГ) и более высокая доля водородных машин.

В авиационной отрасли в настоящее время отсутствуют коммерческие технологии для замены авиатоплива электричеством или водородом, генеральной линией становится переход на дорогой синтетический или биокеросин. В области морского транспорта за лидерство в замене судового топлива борются СПГ, метанол, водород и аммиак. Таким образом, несмотря на доминирование транспортной сферы в спросе на нефтепродукты, замена их на электричество будет постепенной и неоднородной по видам нефтепродуктов.

|

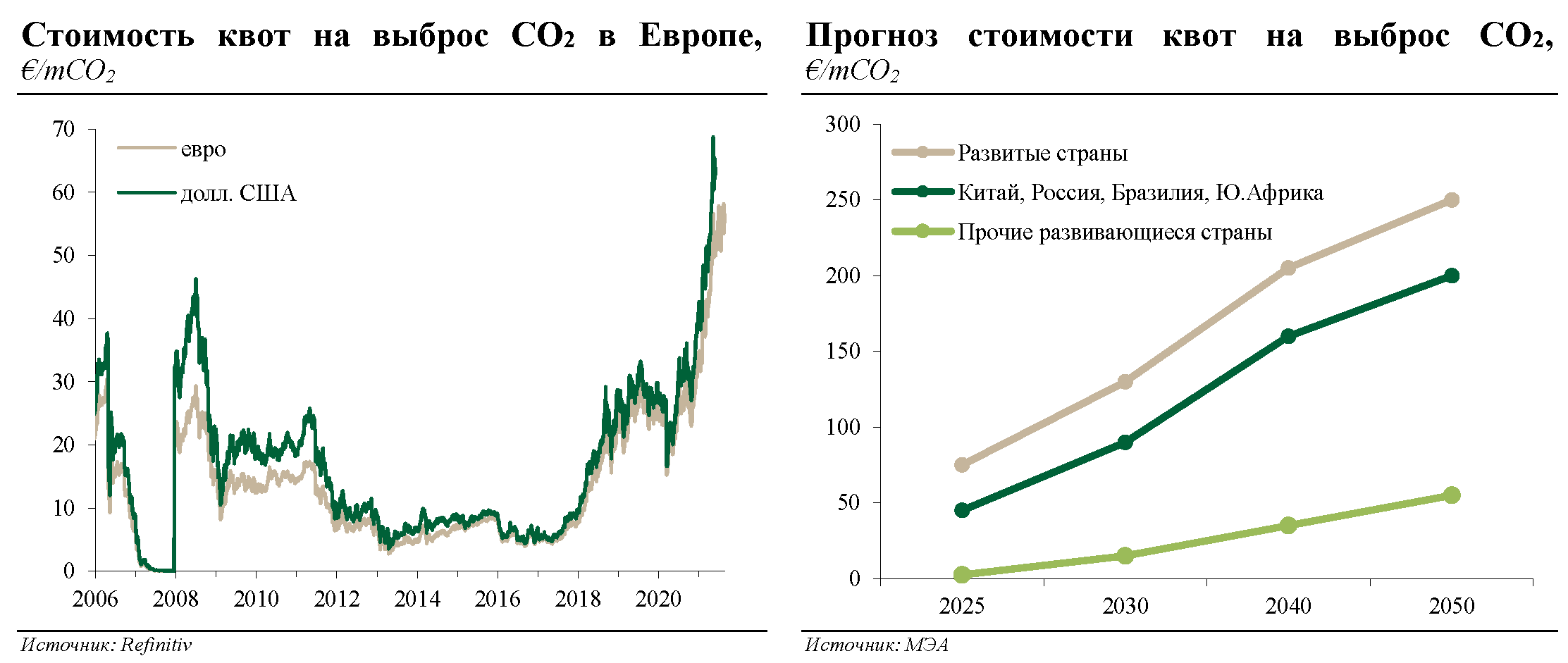

Наиболее эффективным способом перехода к углеродно-нейтральной экономике считается квотирование выбросов парниковых газов с одновременным формированием рынка углеродных сертификатов. Различные подходы к климатическому регулированию в мире формируют существенный разброс стоимости выбросов (от 1 до 127  , причем более половины объема выбросов - ниже 10

, причем более половины объема выбросов - ниже 10  ) и создают риски переноса производств в "грязные" страны. В целях борьбы с таким переносом и для защиты промышленности Европейского Союза объявлено о запуске механизма трансграничного углеродного регулирования.

) и создают риски переноса производств в "грязные" страны. В целях борьбы с таким переносом и для защиты промышленности Европейского Союза объявлено о запуске механизма трансграничного углеродного регулирования.

Важным эффектом механизма трансграничного углеродного регулирования станет ускорение распространения в мире углеродного налогообложения и/или квотирования выбросов парниковых газов, что неизбежно скажется на спросе на углеводороды. По оценкам ряда аналитических агентств, спрос на нефть в 2050 году в сценариях нулевых нетто-выбросов парниковых газов составит 17-24% от спроса в 2019 году, т.е. падение спроса ожидается в четыре-шесть раз.

| Трансграничный механизм углеродного регулирования (СВАМ) |

|---|

СВАМ будет запущен с 2023 г., но до 2025 г. включительно платежи с импортёров взиматься не будут, будет собираться информация об объемах выбросов парниковых газов при производстве импортируемой продукции. Под СВАМ подпадут электроэнергетика, производство железа и стали, алюминия, цемента и удобрений.

Для того, чтобы соответствовать требованиям ВТО, Еврокомиссия предлагает при выдаче импортерам сертификатов СВАМ (которые они должны приобретать по цене  , сложившейся в европейской системе торговли выбросами (EU ETS)) учитывать бесплатные квоты на выброс

, сложившейся в европейской системе торговли выбросами (EU ETS)) учитывать бесплатные квоты на выброс  в соответствии с тем, как они распределяются среди европейских установок по производству продукции, подпадающей под СВАМ. При этом, учитывая необходимость интенсификации усилий по энергопереходу, Еврокомиссия предлагает снижать объем бесплатных квот на 10% ежегодно с тем, чтобы за десять лет полностью убрать бесплатные квоты для этих отраслей.

В целом для российской экономики под действие СВАМ подпадет экспорт в объеме 0,7 трлн. руб. (5,7% от экспорта в Европу и 2,4% от экспорта России в целом).

В качестве негативных аспектов дальнейшего развития СВАМ могут быть распространение этого механизма на другие статьи российского экспорта (в частности, нефтепродукты), а также учет косвенных выбросов

в соответствии с тем, как они распределяются среди европейских установок по производству продукции, подпадающей под СВАМ. При этом, учитывая необходимость интенсификации усилий по энергопереходу, Еврокомиссия предлагает снижать объем бесплатных квот на 10% ежегодно с тем, чтобы за десять лет полностью убрать бесплатные квоты для этих отраслей.

В целом для российской экономики под действие СВАМ подпадет экспорт в объеме 0,7 трлн. руб. (5,7% от экспорта в Европу и 2,4% от экспорта России в целом).

В качестве негативных аспектов дальнейшего развития СВАМ могут быть распространение этого механизма на другие статьи российского экспорта (в частности, нефтепродукты), а также учет косвенных выбросов  при производстве продукции (например, выбросы при генерации электроэнергии, используемой в промышленности).

Влияние СВАМ сильно различается в зависимости от отрасли или страны-партнера. Так, например, соотношение среднего прогнозного EBITDA к объему выбросов

при производстве продукции (например, выбросы при генерации электроэнергии, используемой в промышленности).

Влияние СВАМ сильно различается в зависимости от отрасли или страны-партнера. Так, например, соотношение среднего прогнозного EBITDA к объему выбросов  в электроэнергетических компаниях России, по данным аналитического обзора Банка ВТБ, составляет всего $17/т, что существенно ниже стоимости выбросов в EU ETS. Такие диспропорции могут привести к существенным изменениям экспортных потоков. В ЕС от СВАМ может особенно пострадать Финляндия, у которой доля России в импорте электроэнергии составляет 28-29%, в химической продукции - 66-77%.

в электроэнергетических компаниях России, по данным аналитического обзора Банка ВТБ, составляет всего $17/т, что существенно ниже стоимости выбросов в EU ETS. Такие диспропорции могут привести к существенным изменениям экспортных потоков. В ЕС от СВАМ может особенно пострадать Финляндия, у которой доля России в импорте электроэнергии составляет 28-29%, в химической продукции - 66-77%.

|

Падение спроса на нефть, по мнению МЭА, приведет к тому, что цены на нефть будут определяться эксплуатационными расходами по ее добыче, в результате чего цены на нефть упадут до 35 долл./барр. в 2030 г. и будут медленно снижаться до 25 долл./барр. в 2050 году (в ценах 2020 года).

С другой стороны, крупные международные инвестиционные фонды, контролирующие активы на сумму более $14 трлн. (в том числе BlackRock, GP Morgan, национальные фонды Швеции и Норвегии, банки Goldman Sachs, Deutsche Bank, BNP Paribas, Societe Generale) начинают рассматривать климатические риски как инвестиционные, отказываются от финансирования добычных проектов в отдельных секторах и планируют сокращать инвестиции в ископаемое топливо в целом. Это может привести к резкому сокращению новых проектов в геологоразведке, особенно на шельфе, где лидирующую роль играют нефтегазовые компании из развитых стран. В отдельные моменты указанные тенденции могут формировать локальный дефицит предложения нефти в мире и соответственно приводить к повышенной волатильности цен на нефть.

2.2. Основные параметры прогноза социально-экономического развития

Основные направления бюджетной, налоговой и таможенно-тарифной политики на 2022-2024 гг. разработаны на основании базового варианта прогноза социально-экономического развития РФ на 2022-2024 гг. (далее - базовый прогноз).

Среди основных внешнеэкономических предпосылок базового прогноза:

- снижение влияния на экономическую активность распространения новой коронавирусной инфекции, в том числе в результате массовой вакцинации;

- активный восстановительный рост мирового ВВП (6,0% и 4,6% в 2021-2022 годах соответственно) с последующим возвратом показателя к уровню, наблюдавшемуся до пандемии (3,3% и 3,2% в 2023-2024 годах соответственно);

- сохранение на протяжении всего прогнозного периода ограничительных мер, принятых иностранными государствами в отношении России.

Договоренности в рамках соглашения ОПЕК+, достигнутые в июле 2021 года, привели к значимому пересмотру прогнозной траектории добычи нефти в России: оценка в 2021 году повышена до 516,8 млн тонн, в 2022 году - до 559,9 млн тонн. В 2023-2024 годах уровень добычи нефти будет составлять в среднем около 560 млн тонн.

По мере наращивания добычи нефти крупнейшими производителями ожидается постепенное снижение цен на нефть с 66 $/барр. в 2021 году до -55 $/барр. к 2024 году. Прогнозная траектория в целом соответствует уровням, заложенным в форвардные кривые по состоянию на конец августа 2021 года. Вместе с тем, в случае ускоренного энергоперехода высока вероятность формирования ценовой траектории на более низком уровне на средне-долгосрочном горизонте.

В 2022-2024 годах курсовая динамика сложится на уровне 72-74 рублей за доллар США. В реальном эффективном выражении курс рубля будет оставаться стабильным.

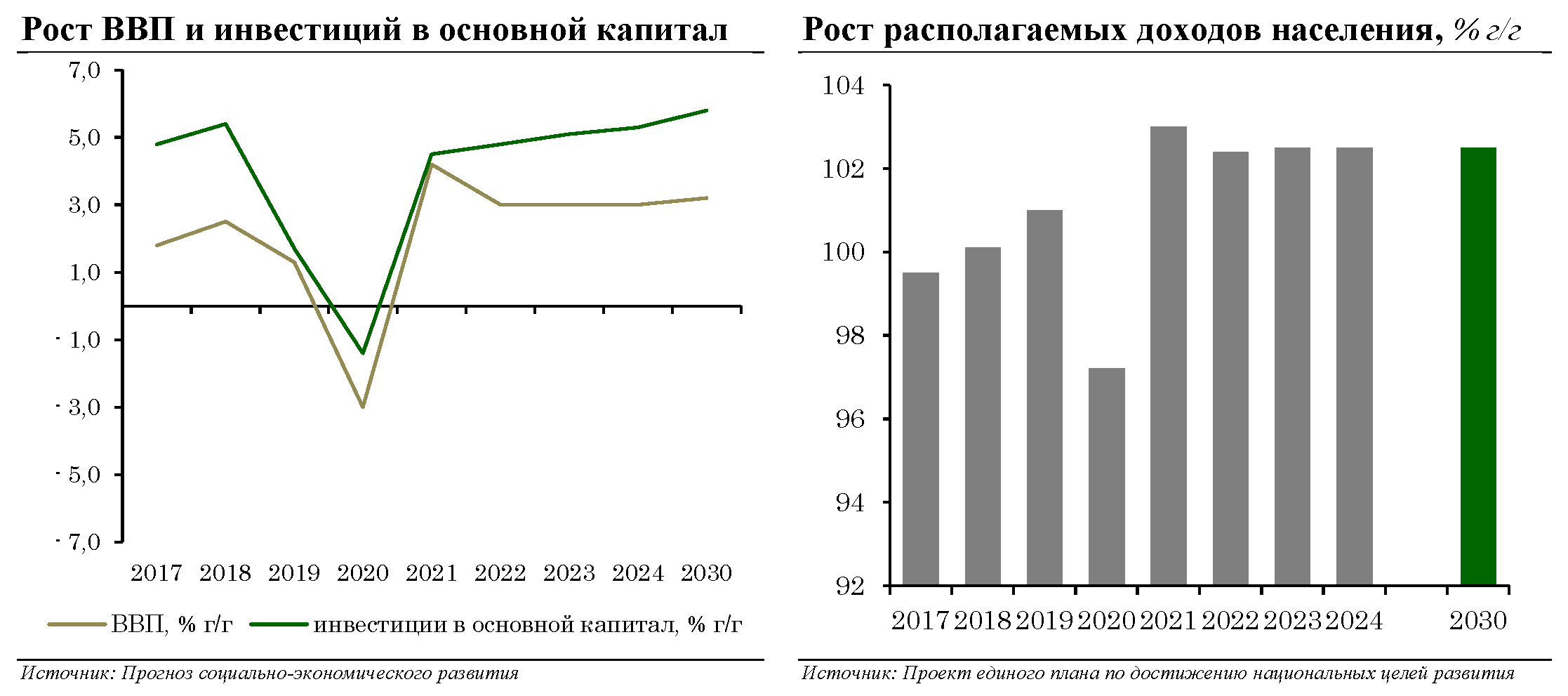

По итогам 2021 года темп роста ВВП оценивается на уровне 4,2%. В 2022 году поддержку экономическому росту окажет увеличение добычи нефти в рамках сделки ОПЕК+. С учетом указанных факторов рост ВВП в 2022 году ожидается на уровне 3,0%. В 2023-2024 годах экономика продолжит расти темпом около 3,0% - то есть выйдет на траекторию, соответствующую национальным целям развития.

На фоне повышения экономической активности и занятости продолжат расти реальные заработные платы (+3,1% и +2,4%> г/г в 2021-2022 гг.) и реальные располагаемые доходы населения (+3,0% и +2,4% г/г в 2021-2022 гг.) с последующим выходом показателей на траекторию устойчивого роста на уровне 2,5% в 2023-2024 гг., что в целом соответствует прогнозной динамике производительности труда.

Рост инвестиций в 2021 году ожидается на уровне 4,5% и в дальнейшем капиталовложения будут расти опережающими темпами (+4,8%, +5,1% и +5,3% в 2022-2024 гг. соответственно), отражая постепенный переход к инвестиционной модели роста, основанной на повышении капиталовложений частного сектора. С 2022 года дополнительный вклад в ускорение инвестиций внесет рост капиталовложений в нефтедобыче с завершением ограничений в рамках соглашения ОПЕК+.

Проведение Банком России ответственной денежно-кредитной политики в рамках режима таргетирования инфляции и реализация бюджетной политики в соответствии с "бюджетными правилами", наряду с принятыми мерами по стабилизации цен на социально значимые товары приведет к замедлению инфляции и ее возвращению к целевому ориентиру 4% в 2022-2024 гг.

Таблица 2.2.1. Основные параметры базового прогноза СЭР

| Показатель | 2021 | 2022 | 2023 | 2024 |

|---|---|---|---|---|

| Цена на нефть марки "Юралс", $/барр. | 66,0 | 62,2 | 58,4 | 55,7 |

| Курс доллара США к рублю | 73,6 | 72,1 | 72,7 | 73,6 |

| ВВП, трлн руб. | 124,4 | 133,3 | 141,9 | 151,5 |

| Темп роста ВВП, % г/г | 4,2 | 3,0 | 3,0 | 3,0 |

| Инвестиции в основной капитал, % г/г | 4,5 | 4,8 | 5,1 | 5,3 |

| Реальные располагаемые доходы, % г/г | 3,0 | 2,4 | 2,5 | 2,5 |

| ИПЦ, на конец года | 5,8 | 4,0 | 4,0 | 4,0 |

| Экспорт товаров, млрд $ | 454,7 | 486,0 | 491,4 | 499,7 |

| Импорт товаров, млрд $ | 290,0 | 300,9 | 313,4 | 325,8 |

3. Цели и задачи бюджетной, налоговой и таможенно-тарифной политики на 2022-2024

3.1. Структурная трансформация экономики

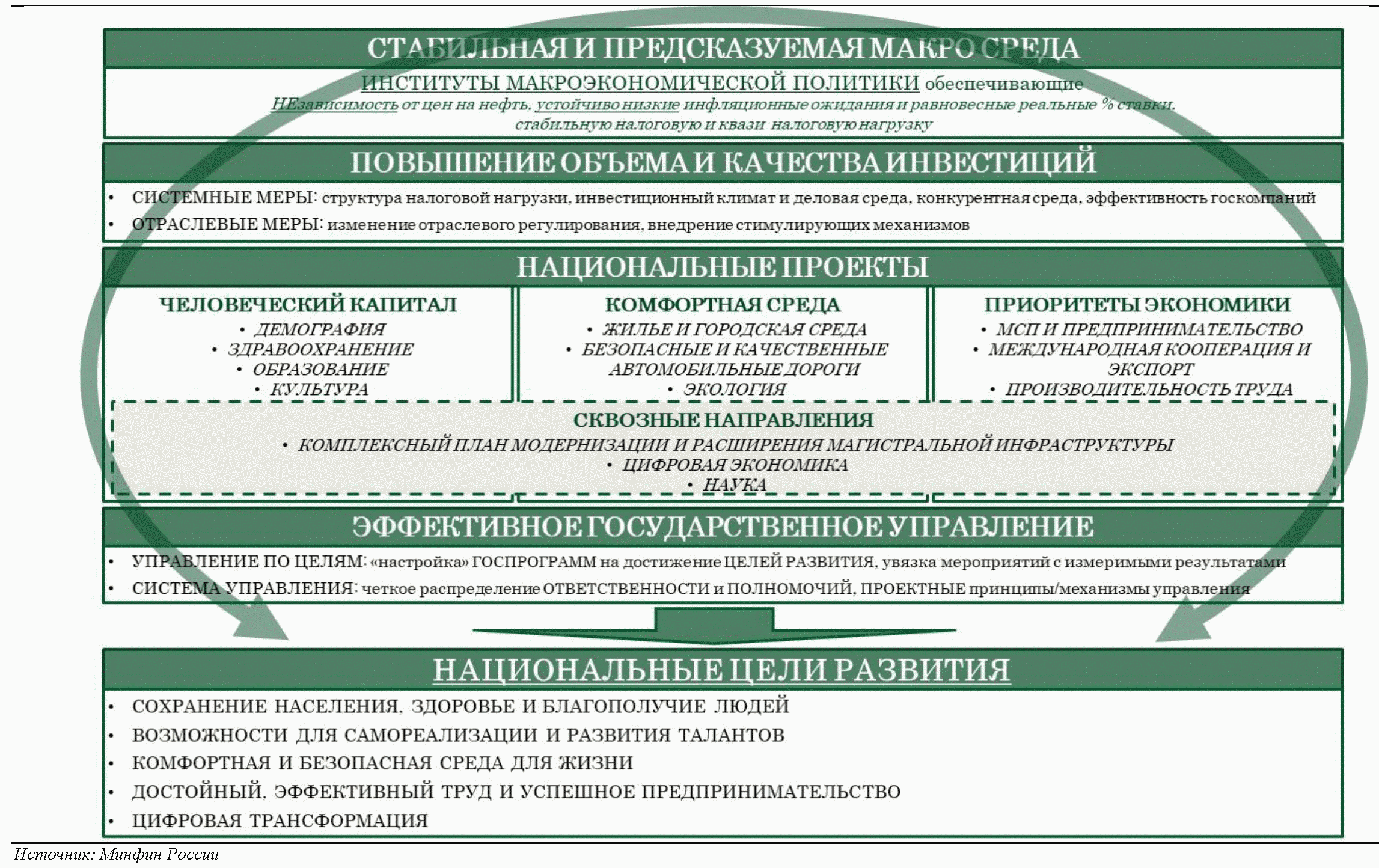

С восстановлением занятости и повышением устойчивости к эпидемиологическим шокам акцент экономической политики в полной мере возвращается к среднесрочным задачам достижения национальных целей развития. Надежной основой их достижения станет сбалансированный и устойчивый рост экономики, обеспечивающий последовательное повышение качества жизни граждан.

Этому будет содействовать проведение бюджетной политики, ориентированной на (1) обеспечение устойчивой и предсказуемой экономической среды и (2) ускорение структурных изменений за счет концентрации ресурсов на наиболее эффективных программах развития.

Стратегия достижения национальных целей развития

Стабильная и предсказуемая макросреда

В условиях достижения полной занятости и преодоления допандемийного трендового уровня деловой активности предусматривается завершение нормализации бюджетной политики, что будет содействовать стабилизации инфляционных ожиданий и возвращению инфляции к целевому ориентиру (4%).

Нормализация бюджетной политики подразумевает возврат с 2022 года к обычным параметрам "бюджетных правил" - т.е. направление на расходы только базовых нефтегазовых доходов (рассчитанных при базовой ценен на нефть) и ограничение структурного первичного дефицита размером 0,5% ВВП.

Бюджетные правила в России: локализация нефтяных шоков

Как показывает опыт последних 5 лет - включающий как периоды относительно благоприятной конъюнктуры, так и периоды резких и масштабных падений цен -проведение с 2017 года бюджетной политики на основе "бюджетных правил" позволило эффективно "локализовать" нефтяную волатильность, обеспечивая устойчивость к такого рода шокам как непосредственно государственных финансов, так и экономики в целом (см. врезку "Бюджетные правша в России: локализация нефтяных шоков").

Соответственно, параметр базовой цены нефти "бюджетных правил" обеспечивает устойчивость к нефтяным шокам, а параметр структурного первичного дефицита обеспечивает устойчивость траектории госдолга, минимизируя влияние бюджета на уровень процентных ставок в экономике и доступность кредита. Совокупно следование "бюджетным правилам" будет содействовать поддержанию стабильных экономических и финансовых условий с устойчиво низкими равновесными реальными процентными ставками, благоприятствуя тем самым сбалансированному развитию экономики на основе частных капиталовложений.

В то же время долгосрочная эффективность "бюджетных правил" и, соответственно, устойчивость государственных финансов зависит не только от масштабов возможных ценовых колебаний, но и их продолжительности. Это особенно актуально в контексте ожидаемых на долгосрочном горизонте кардинальных структурных изменений на мировых энергетических рынках в связи с "энергопереходом".

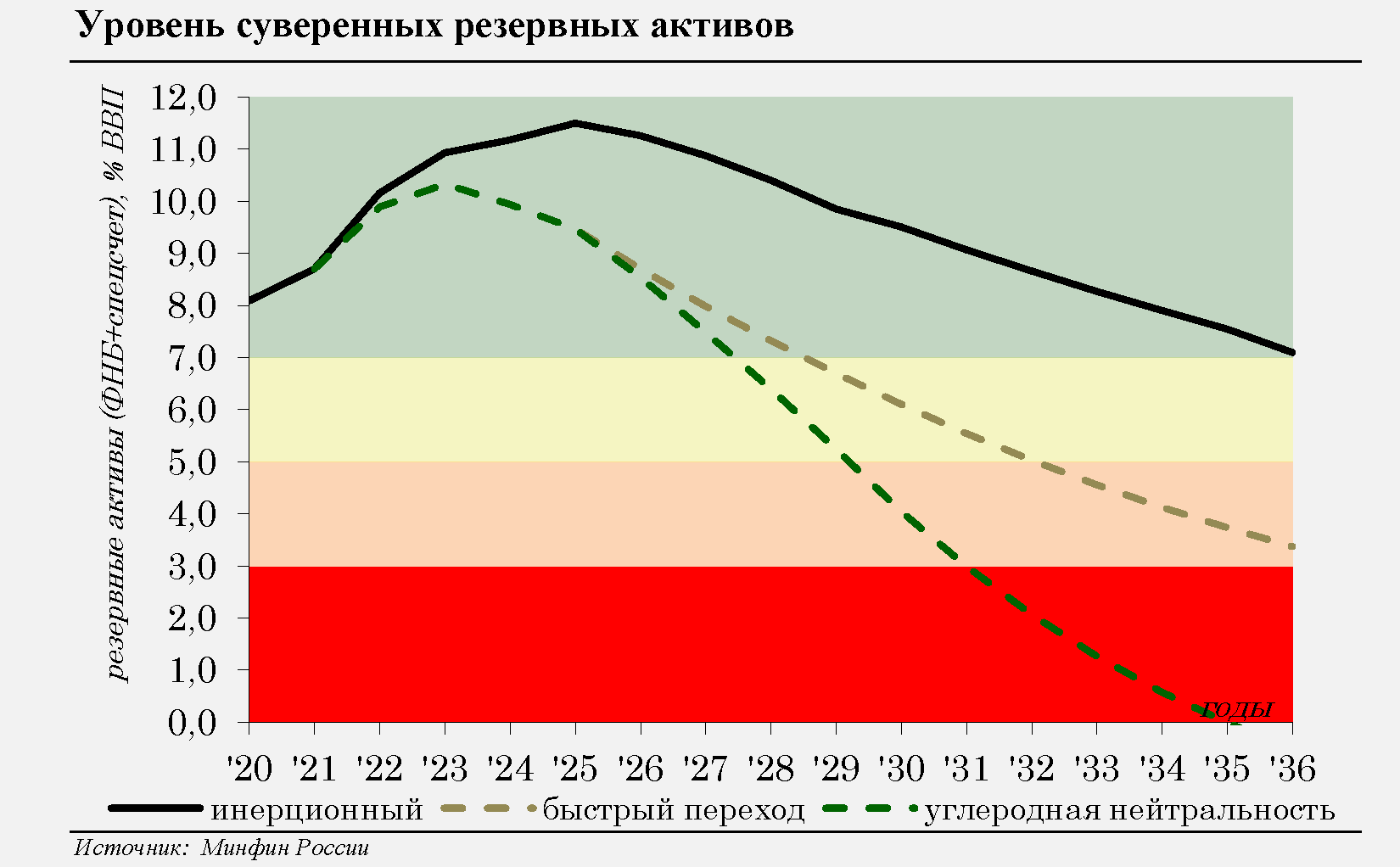

Главным фактором долгосрочной устойчивости в этом выступает наличие достаточного объема ликвидных резервных активов в Фонде национального благосостояния (ФНБ).

Рост цен на нефть на фоне восстановления спроса и сдерживания предложения позволил в текущем году вернуться к накоплению дополнительных нефтегазовых доходов, и по итогам года совокупный размер резервных активов ФНБ и средств дополнительных нефтегазовых доходов на спецсчете (по учету дополнительных нефтегазовых доходов в течение года) составит порядка 10,8 трлн рублей (8,7% ВВП).

Вместе с тем в средне-/долгосрочном периоде вероятно усиление тенденций нисходящей динамики нефтяного рынка при сохранении повышенной ценовой волатильности (см. раздел 2.1 "Внешние условия").

В целях оценки устойчивости государственных финансов к стрессовым сценариям было проведено стресс-тестирование бюджетных параметров - в том числе в зависимости от траектории энергоперехода (см. врезку "Стресс-тестирование долгосрочной устойчивости").

Результаты стресс-тестирования отражают, что в случае реализации наиболее амбициозных сценариев по сокращению выбросов вопрос устойчивости федерального бюджета может встать уже в начале 30-х годов. В этом свете к инвестированию дополнительных конъюнктурных доходов, накапливаемых в период относительно высоких цен, необходимо подходить особенно аккуратно.

В целях снижения долгосрочных бюджетных рисков, связанных с энергопереходом, минимальный уровень ликвидных резервных активов предлагается довести до уровня 10% ВВП.

| Стресс-тестирование долгосрочной устойчивости |

|---|

Международные эксперты выделяют несколько сценариев снижения выбросов углерода в целях достижения целей климатической повестки. При этом каждый предполагает преимущественное сокращения потребления угля и нефти (и в меньшей степени природного газа).

Даже инерционный сценарий предполагает достижение пика мирового спроса на нефть уже к 2025 году. А согласно сценарию углеродная нейтральность (нулевые выбросы), спрос на нефть за 30 лет упадет почти в пять раз. Уровень цен в таких условиях будет определяться уровнем расходов по добыче удельного барреля нефти - от 30 до 50 $/барр. (в ценах 2020 года) в зависимости от сценария.

Стресс-тестирование устойчивости государственных финансов было проведено с учетом ценовых последствий сокращения спроса на нефть в зависимости от сценария энергоперехода. Объемные показатели добычи и экспорта нефти при этом соответствуют параметрам макропрогноза до 2036 года.

Стресс-тестирование устойчивости государственных финансов было проведено с учетом ценовых последствий сокращения спроса на нефть в зависимости от сценария энергоперехода. Объемные показатели добычи и экспорта нефти при этом соответствуют параметрам макропрогноза до 2036 года.

|

Масштабы инвестиций средств ФНБ в отечественную экономику не должны приводить к значимому снижению стабилизационной действенности бюджетных правил, а критерии и правила инвестирования должны исключить их де-факто трансформации в "завуалированные" расходы бюджета.

В этой связи необходимо консервативно подходить как к размеру инвестиций, так и к выбору инвестиционных проектов, поддерживаемых за счет ФНБ: обеспечить безусловную возвратность средств Фонда и формирование рыночного уровня доходности.

- Объем средств ФНБ, инвестируемый в самоокупаемые инвестиционные проекты, который не будет оказывать значимого влияния на параметры денежно-кредитной политики и стабилизационной действенности бюджетных правил, составляет порядка 400 млрд рублей в год.

- При этом проекты должны быть интересны частным инвесторам, а доля инвестиций ФНБ в долговом финансировании не должна превышать предельного уровня.

Такие условия позволят обеспечить сохранность средств ФНБ, повысить мультипликатор привлечения частных инвестиций, а также получить справедливую доходность вложений для будущих поколений налогоплательщиков.

Структурные меры налоговой политики

На содействие структурным изменениям необходимым для достижения национальных целей развития будет ориентирован весь инструментарий бюджетной политики, включая налоговую систему.

В целом в налоговой политике приоритетом остается обеспечение стабильных налоговых условий для хозяйствующих субъектов, а акцент сохранится на повышении эффективности стимулирующей функции налоговой системы и улучшении качества администрирования с сопутствующим облегчением административной нагрузки для налогоплательщиков и повышением собираемости налогов.

В частности, обелению экономики и созданию справедливых условий для конкуренции за счет роста собираемости налогов будет способствовать: