(1).jpg)

Письмо Департамента налоговой политики Минфина России от 30 августа 2021 г. N 03-07-11/69860

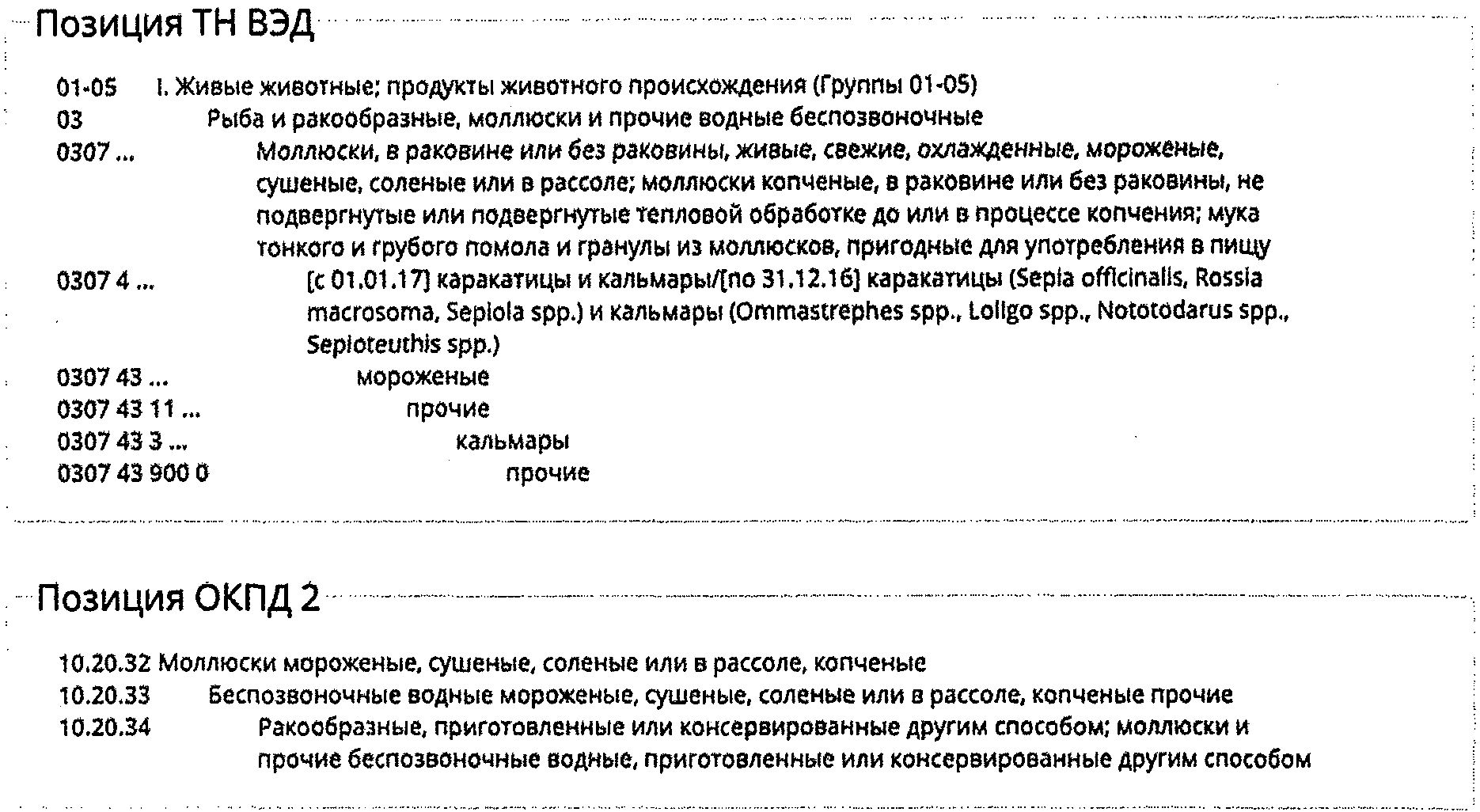

Вопрос: ООО (далее - Общество, Декларант, Импортер) является импортером товара - коктейль из морепродуктов мороженый, индивидуальной быстрой заморозки, состав: свежемороженые полоски кальмара (todarodes pacificus) - 25%, свежемороженые щупальца кальмара (todarodes pacificus) - 30%, варено-мороженое мясо мидий (mytilus edulis) - 35%, свежемороженые креветки очищенные с кишечником (solenocera melantho) - 5%, свежемороженые кусочки осьминога (octopus vulgaris) - 5% (далее - Товар). При таможенном оформлении указанные товары декларируются по коду 0307439000 ТН ВЭД ЕАЭС.

Всемирной таможенной организацией в 1988 году разработана Гармонизированная система описания и кодирования товаров (Harmonized Commodity Description and Coding System, HS) - стандартизированная система классификации товаров в международной торговле. Товары классифицируются как по назначению (одежда, оружие и т.д.), так и по отраслям экономики (текстильная продукция, животные и продукция животноводства и т.д.). Выделенным категориям присваиваются коды из 6 цифр, при этом отдельные страны детализируют номенклатуру до кодов, состоящих из 8 или 10 цифр.

Субпозиция 2309 90 включает в себя Продукты, используемые для кормления животных, - прочие.

Подпунктом 2 пункта 2 статьи 164 Налогового кодекса Российской Федерации (далее - Кодекс) предусмотрен перечень продовольственных товаров, облагаемых налогом на добавленную стоимость по ставке в размере 10 процентов как при ввозе, так и при реализации на территории Российской Федерации (с учетом п. 5 вышепоименованной статьи).

В данный перечень включена позиция "море- и рыбопродуктов, в том числе рыбы охлажденной, мороженой и других видов обработки, сельди, консервов и пресервов (за исключением деликатесных: икры осетровых и лососевых рыб; белорыбицы, лосося балтийского, осетровых рыб - белуги, бестера, осетра, севрюги, стерляди; семги; спинки и теши нельмы х/к; кеты и чавычи слабосоленых, среднесоленых и семужного посола; спинки кеты, чавычи и кижуча х/к, теши кеты и боковника чавычи х/к; спинки муксуна, омуля, сига сибирского и амурского, чира х/к; пресервов филе - ломтиков лосося балтийского и лосося дальневосточного; мяса крабов и наборов отдельных конечностей крабов варено-мороженых; лангустов)".

В соответствии с пунктом 2 статьи 164 Кодекса коды видов продукции, перечисленных в указанном пункте 2 статьи 164 Кодекса, в соответствии с Общероссийским классификатором продукции по видам экономической деятельности (ОКПД 2), а также Товарной номенклатурой внешнеэкономической деятельности Таможенного союза (ТН ВЭД ЕАЭС), определяются Правительством Российской Федерации.

Постановлением Правительства Российской Федерации от 31 декабря 2004 г. N 908 "Об утверждении перечней кодов видов продовольственных товаров и товаров для детей, облагаемых налогом на добавленную стоимость по налоговой ставке 10 процентов" утвержден перечень кодов видов продовольственных товаров в соответствии с ОКПД 2, облагаемых налогом на добавленную стоимость по налоговой ставке 10 процентов при реализации. В связи с этим организация вправе применять ставку налога на добавленную стоимость в размере 10 процентов при реализации продукции, указанной в данном перечне (далее - Перечень).

Согласно Перечню 10 ставка НДС при ввозе в числе прочего применяется в отношении следующих товаров:

А) Ракообразные, в панцире или без панциря, живые, свежие, охлажденные, мороженые, сушеные, соленые или в рассоле; ракообразные копченые, в панцире или без панциря, не подвергнутые или подвергнутые тепловой обработке до или в процессе копчения; ракообразные в панцире, сваренные на пару или в кипящей воде, охлажденные или неохлажденные, мороженые, сушеные, соленые или в рассоле; мука тонкого и грубого помола и гранулы из ракообразных, пригодные для употребления в пищу 0306 (кроме 0306 11, 0306 14, 0306 31 000 0, 0306 33, 0306 91, 0306 93), в частности 0306 95 - креветки;

Б) Моллюски, в раковине или без раковины, живые, свежие, охлажденные, мороженые, сушеные, соленые или в рассоле; моллюски копченые, в раковине или без раковины, не подвергнутые или подвергнутые тепловой обработке до или в процессе копчения; мука тонкого и грубого помола и гранулы из моллюсков, пригодные для употребления в пищу 0307, в частности 0307 32 910 0 - мидии мороженые Mytilus spp., 0307 52 - осьминоги (Octopus spp.) мороженые, Кальмары мороженые - 0307 43.

Таким образом, все составные компоненты товара облагаются по ставке НДС - 10%.

Аналогичная позиция сформирована Министерством Финансов, изложенная в письме от 14.11.2019 N 03-07-11/87881 "О ставке НДС при реализации морского коктейля из мороженых моллюсков, беспозвоночных и ракообразных".

На основании вышеизложенного прошу подтвердить правомерность применения ООО налоговой ставки 10% при ввозе на территорию РФ и последующей реализации товара - коктейль из морепродуктов мороженый, индивидуальной быстрой заморозки, состав: свежемороженые полоски кальмара (todarodes pacificus) - 25%, свежемороженые щупальца кальмара (todarodes pacificus) - 30%, варено-мороженое мясо мидий (mytilus edulis) - 35%, свежемороженые креветки очищенные с кишечником (solenocera melantho) - 5%, свежемороженые кусочки осьминога (octopus vulgaris) - 5%.

Ответ: В связи с письмом по вопросу о размере ставки налога на добавленную стоимость, применяемой при реализации продовольственных товаров, Департамент налоговой политики сообщает, что в соответствии с Регламентом Министерства финансов Российской Федерации, утвержденным приказом Минфина России от 14 сентября 2018 г. N 194н, обращения организаций по оценке конкретных хозяйственных ситуаций в Минфине России не рассматриваются и консультационные услуги не оказываются.

Одновременно сообщается, что согласно подпункту 1 пункта 2 статьи 164 Налогового кодекса Российской Федерации (далее - Кодекс) налогообложение налогом на добавленную стоимость производится по налоговой ставке 10 процентов при реализации в том числе следующих продовольственных товаров: море- и рыбопродуктов, в том числе рыбы охлажденной, мороженой и других видов обработки, сельди, консервов и пресервов (за исключением деликатесных: икры осетровых и лососевых рыб; белорыбицы, лосося балтийского, осетровых рыб - белуги, бестера, осетра, севрюги, стерляди; семги; спинки и теши нельмы х/к; кеты и чавычи слабосоленых, среднесоленых и семужного посола; спинки кеты, чавычи и кижуча х/к, теши кеты и боковника чавычи х/к; спинки муксуна, омуля, сига сибирского и амурского, чира х/к; пресервов филе - ломтиков лосося балтийского и лосося дальневосточного; мяса крабов и наборов отдельных конечностей крабов варено-мороженых; лангустов).

В соответствии с пунктом 2 статьи 164 Кодекса коды видов продукции, перечисленных в указанном пункте 2 статьи 164 Кодекса, в соответствии с Общероссийским классификатором продукции по видам экономической деятельности (ОКПД2), а также Товарной номенклатурой внешнеэкономической деятельности Таможенного союза (ТН ВЭД ЕАЭС) определяются Правительством Российской Федерации.

Постановлением Правительства Российской Федерации от 31 декабря 2004 г. N 908 "Об утверждении перечней кодов видов продовольственных товаров и товаров для детей, облагаемых налогом на добавленную стоимость по налоговой ставке 10 процентов" утвержден перечень кодов видов продовольственных товаров, облагаемых налогом на добавленную стоимость по налоговой ставке 10 процентов при реализации товаров в соответствии с ОКПД2. В связи с этим организация вправе применять ставку налога на добавленную стоимость в размере 10 процентов при реализации продукции, указанной в данном перечне. В отношении реализации продукции, не включенной в перечень, применяется ставка 20 процентов.

Одновременно сообщается, что присвоение продукции кода по ОКПД2 подтверждается имеющейся документацией на эту продукцию, в том числе декларациями (сертификатами) о соответствии, принятыми в соответствии с Федеральным законом от 27 декабря 2002 г. N 184-ФЗ "О техническом регулировании".

Настоящее письмо не содержит правовых норм или общих правил, конкретизирующих нормативные предписания, и не является нормативным правовым актом. В соответствии с письмом Минфина России от 7 августа 2007 г. N 03-02-07/2-138 направляемое письмо имеет информационно-разъяснительный характер по вопросам применения законодательства Российской Федерации о налогах и сборах и не препятствует руководствоваться нормами законодательства о налогах и сборах в понимании, отличающемся от трактовки, изложенной в настоящем письме.

| Заместитель директора Департамента | Н.А. Кузьмина |

Обзор документа

Организация вправе применять ставку НДС 10% при реализации продовольственных товаров, коды которых по ОКПД2 поименованы в правительственном перечне. При реализации продукции, не включенной в перечень, применяется ставка 20%.

Присвоение продукции кода по ОКПД2 подтверждается имеющейся документацией, в том числе декларациями (сертификатами) о соответствии.