(1).jpg)

Проект Указания Банка России “О внесении изменений в Положение Банка России от 16 ноября 2016 года N 557-П "О правилах формирования страховых резервов по страхованию жизни" (по состоянию на 13.08.2021)

На основании пункта 2 статьи 26 Закона Российской Федерации от 27.11.1992 N 4015-1 "Об организации страхового дела в Российской Федерации" (Ведомости Съезда народных депутатов Российской Федерации и Верховного Совета Российской Федерации, 1993, N 2, ст. 56; Собрание законодательства Российской Федерации, 2020, N 48, ст. 6715), статьи 20 Федерального закона от 29 ноября 2007 года N 286-ФЗ "О взаимном страховании" (Собрание законодательства Российской Федерации, 2007, N 49, ст. 6047; 2013, N 30, ст. 4084):

1. Внести в Положение Банка России от 16 ноября 2016 года N 557-П "О правилах формирования страховых резервов по страхованию жизни", зарегистрированное Министерством юстиции Российской Федерации 29 декабря 2016 года N 45055, следующие изменения.

1.1. Пункт 3.4 изложить в следующей редакции:

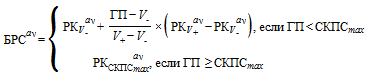

"3.4. Норма (ставка) доходности, применяемая для дисконтирования предполагаемой денежной выплаты (поступления) в целях расчета страховых резервов определяется по формуле:

, где:

, где:

СД - ставка доходности;

ГП - срок денежной выплаты (поступления) в годах согласно условиям договора страхования жизни, под которым понимается период времени между расчетной датой и датой денежной выплаты (поступления), находящейся позже расчетной даты; если ожидается, что денежная выплата (поступление) будет выплачена (поступит) в течение периода, то дата денежного поступления считается равной дате окончания соответствующего периода денежного поступления, а для денежной выплаты - дате начала соответствующего периода денежной выплаты; срок денежной выплаты (поступления) рассчитывается как число лет, рассчитанное как целое число месяцев от расчетной даты до даты денежной выплаты (поступления) с применением правил математического округления, деленное на 12; для денежной выплаты (поступления) со сроком платежа менее 1 года - 1 год;

f - 0, если валюта денежной выплаты (поступления) - российский рубль, и равный 2 процентных пункта в ином случае;

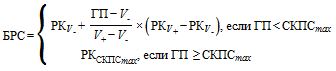

БРС - процентная ставка, определяемая по следующей формуле:

, где:

, где:

- максимальный срок, на который определен уровень процентных ставок бескупонной доходности подходящих (релевантных) государственных ценных бумаг, в годах;

- максимальный срок, на который определен уровень процентных ставок бескупонной доходности подходящих (релевантных) государственных ценных бумаг, в годах;

,

,  - максимальный (минимальный) срок, на который известно значение кривой бескупонной доходности, не превышающий (превышающий) ГП, в годах;

- максимальный (минимальный) срок, на который известно значение кривой бескупонной доходности, не превышающий (превышающий) ГП, в годах;

- уровень процентных ставок для срока V, определенный на расчетную дату. Если валютой денежной выплаты (поступления) является российский рубль, то используется кривая бескупонной доходности государственных облигаций, значения которой опубликованы на официальном сайте Банка России в информационно-телекоммуникационной сети «Интернет», в остальных случаях - кривая бескупонной доходности государственных ценных бумаг США, ежедневные показатели которой (Daily Treasury Yield Curve Rates) опубликованы на официальном сайте Департамента казначейства США в информационно-телекоммуникационной сети «Интернет»;

- уровень процентных ставок для срока V, определенный на расчетную дату. Если валютой денежной выплаты (поступления) является российский рубль, то используется кривая бескупонной доходности государственных облигаций, значения которой опубликованы на официальном сайте Банка России в информационно-телекоммуникационной сети «Интернет», в остальных случаях - кривая бескупонной доходности государственных ценных бумаг США, ежедневные показатели которой (Daily Treasury Yield Curve Rates) опубликованы на официальном сайте Департамента казначейства США в информационно-телекоммуникационной сети «Интернет»;

- среднее значение процентной ставки БРС, определяемое по следующей формуле:

- среднее значение процентной ставки БРС, определяемое по следующей формуле:

, где:

, где:

- арифметическое среднее значение

- арифметическое среднее значение  , рассчитанное за 90 календарных дней, предшествующих расчетной дате, для которых значение

, рассчитанное за 90 календарных дней, предшествующих расчетной дате, для которых значение  определено.».

определено.».

1.2. Абзац второй пункта 3.3 признать утратившим силу.

1.3. Абзац десятый пункта 4.1 признать утратившим силу.

1.4. Пункт 7.1 изложить в следующей редакции:

"7.1. Страховщик по согласованию с Банком России может применять отличные от предусмотренных настоящим Положением методы расчета при формировании математического резерва, выравнивающего резерва, резерва расходов на обслуживание страховых обязательств и резерва опций и гарантий за исключением методов, учитывающих иную норму доходности.".

1.5. Пункт 7.2.1 признать утратившим силу.

1.6. Пункт 7.3 изложить в следующей редакции:

"7.3. Решение о согласовании или об отказе в согласовании методов расчета страховых резервов, которые отличаются от предусмотренных настоящим Положением принимается Банком России по результатам рассмотрения представленных страховщиком документов, содержащих указанную в пункте 7.2 настоящего Положения информацию, в течение 30 дней со дня регистрации указанных документов в Системе автоматизации документооборота и делопроизводства центрального аппарата Банка России.".

1.7. Пункт 7.3.1 изложить в следующей редакции:

"7.3.1. Основаниями для отказа в согласовании методов расчета страховых резервов, которые отличаются от предусмотренных настоящим Положением являются:

непредставление в Банк России документов, содержащих информацию, предусмотренную пунктом 7.2 настоящего Положения;

несоответствие данных, представленных страховщиком, данным отчетности, представляемой страховщиком в Банк России.".

1.8. Пункт 7.4. изложить в следующей редакции:

"7.4. В случае принятия Банком России решения о согласовании методов расчета страховых резервов, которые отличаются от предусмотренных настоящим Положением, страховщик вносит соответствующие изменения в положение о формировании страховых резервов.".

2. Методы расчета страховых резервов, учитывающие иную норму доходности, превышающую 5 процентов, но не превышающую 9 процентов, согласованные с Банком России страховщиками до даты вступления настоящего Указания в силу, прекращают считаться согласованными и не могут применяться страховщиком, начиная с даты вступления настоящего Указания в силу.

3. Настоящее Указание вступает в силу по истечении 10 дней после дня его официального опубликования.

|

Председатель Центрального банка Российской Федерации |

Пояснительная записка

к проекту Указания Банка России "О внесении изменений в Положение Банка России от 16 ноября 2016 года N 557-П "О правилах формирования страховых резервов по страхованию жизни"

Банк России разработал проект указания "О внесении изменений в Положение Банка России от 16 ноября 2016 года N 557-П "О правилах формирования страховых резервов по страхованию жизни" (далее - Проект).

Проект разработан в рамках перехода к новой модели требований к финансовой устойчивости страховщиков, предусмотренной Положением Банка России от 10.01.2020 N 710-П "Об отдельных требованиях к финансовой устойчивости и платежеспособности страховщиков" в целях установления методологии определения нормы доходности, используемой при расчете страховых резервов, направленной на учет новых подходов к расчету собственных средств (капитала) страховщиков.

В целях синхронизации подходов к оценке активов и обязательств проект нормативного акта предусматривает расчет страховых резервов с использованием безрисковых процентных ставок на дату расчета и прекращение применения страховщиками согласованных ранее повышенных норм доходности.

Проект распространяется на страховщиков, осуществляющих страхование жизни.

Предложения и замечания по проекту принимаются с 13.08.2021 по 26.08.2021.

Обзор документа

Банк России разработал проект изменений в правила формирования страховых резервов по страхованию жизни.

Это связано с переходом к новой модели требований к финансовой устойчивости страховщиков. Цель - установление методологии определения нормы доходности, используемой при расчете страховых резервов, направленной на учет новых подходов к расчету собственных средств (капитала) страховщиков.

В целях синхронизации подходов к оценке активов и обязательств проект предусматривает расчет страховых резервов с использованием безрисковых процентных ставок на дату расчета и прекращение применения страховщиками согласованных ранее повышенных норм доходности.