(1).jpg)

Проект Указания Банка России "О внесении изменений в Указание Банка России от 11 января 2019 года N 5055-У "О минимальных (стандартных) требованиях к условиям и порядку осуществления добровольного страхования жизни с условием периодических страховых выплат(ренты, аннуитетов) и (или) с участием страхователя в инвестиционном доходе страховщика" (по состоянию на 18.05.2021)

На основании абзаца третьего пункта 3 статьи 3 Закона Российской Федерации от 27 ноября 1992 года N 4015-1 "Об организации страхового дела в Российской Федерации" (Ведомости Съезда народных депутатов Российской Федерации и Верховного Совета Российской Федерации, 1993, N 2, ст. 56; Собрание законодательства Российской Федерации, 1998, N 1, ст. 4; 2018, N 32, ст. 5113):

1. Внести в Указание Банка России от 11 января 2019 года N 5055-У "О минимальных (стандартных) требованиях к условиям и порядку осуществления добровольного страхования жизни с условием периодических страховых выплат (ренты, аннуитетов) и (или) с участием страхователя в инвестиционном доходе страховщика", зарегистрированное в Минюсте России от 21 марта 2019 года N 54108, следующие изменения.

1.1. В пункте 1:

из абзаца 2 подпункта 3 слова "(далее - доход выгодоприобретателя по договору добровольного страхования)" исключить;

в подпункте 5 слова "дохода выгодоприобретателя" заменить словами "инвестиционного дохода";

подпункт 6 изложить в следующей редакции:

"6) положительной разнице в рублях между страховой суммой по риску дожития застрахованного лица до определенного возраста или срока либо наступления иного события (далее - риск дожития) вместе с выплачиваемым в дополнение к ней инвестиционным доходом и суммой страховой премии (далее - гарантированный доход), а при ее отсутствии - информация о том, что гарантированный доход равен нулю.

В случае если размер страховой суммы по риску дожития и выплачиваемого в дополнение к ней инвестиционного дохода не может быть определен при заключении договора добровольного страхования, в том числе зависит от изменения значений показателей, предусмотренных подпунктом 7 настоящего пункта, гарантированный доход признается равным нулю полностью либо в части, которая не может быть определена при заключении договора добровольного страхования.

В случае если договором добровольного страхования предусмотрено условие периодических страховых выплат (ренты, аннуитетов), страховая организация представляет получателю страховых услуг информацию, предусмотренную настоящим подпунктом, за весь период страховых выплат в составе каждой страховой выплаты.

В случае если страховые выплаты осуществляются на период жизни выгодоприобретателя, страховая сумма по риску дожития для целей расчета гарантированного дохода определяется исходя из ожидаемого периода страховых выплат в соответствии с условиями договора добровольного страхования, а также параметров, используемых при расчете величины страховых резервов;";

подпункт 7 изложить в следующей редакции:

"7) перечне показателей, от изменения значения которых зависит размер инвестиционного дохода по договору добровольного страхования;";

подпункт 8 изложить в следующей редакции:

"8) том, что изменение значений показателей, указанных в подпункте 7 настоящего пункта, и (или) доходность по договорам добровольного страхования в прошлом не гарантирует инвестиционный доход по договору добровольного страхования;";

дополнить подпунктами 11 - 13 следующего содержания:

"11) перечне случаев, предусмотренных договором добровольного страхования, при наступлении которых инвестиционный доход не выплачивается;

12) графике уплаты страховых взносов в случае, если условиями договора добровольного страхования предусмотрено внесение страховой премии в рассрочку;

13) доходности по договорам добровольного страхования с участием страхователя в инвестиционном доходе страховщика, по которым обязательства по уплате страховой суммы по риску дожития за последние три года прекращены исполнением (далее - договоры добровольного страхования, по которым обязательства прекращены исполнением), содержащим аналогичные заключаемому договору добровольного страхования условия о:

сроке действия договора добровольного страхования (в годах);

валюте страховой суммы;

способе уплаты страховой премии (единовременно или в рассрочку);

способе выплаты страховой суммы (единовременно или с условием периодических страховых выплат);

способе определения инвестиционного дохода (его определение страховщиком и (или) в зависимости от изменения значений показателей, указанных в подпункте 7 настоящего пункта).

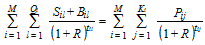

Расчет доходности по договорам добровольного страхования, по которым обязательства прекращены исполнением, производится по формуле:

, где

, где

R - доходность, определяемая в процентах годовых как наиболее близкий к 0 корень уравнения, по договорам добровольного страхования, по которым обязательства прекращены исполнением;

i - порядковый номер договора добровольного страхования, по которому обязательства прекращены исполнением;

j - порядковый номер платежа по уплате страховой премии с даты начала действия договора добровольного страхования i;

l - порядковый номер платежа по выплате страховой суммы по риску дожития, по выплате в дополнение к ней инвестиционного дохода с даты начала действия договора добровольного страхования i;

M - количество договоров добровольного страхования, по которым обязательства прекращены исполнением;

- количество платежей по уплате страховой премии по договору добровольного страхования i;

- количество платежей по уплате страховой премии по договору добровольного страхования i;

- количество платежей по выплате страховой суммы по риску дожития, по выплате в дополнение к ней инвестиционного дохода по договору добровольного страхования i;

- количество платежей по выплате страховой суммы по риску дожития, по выплате в дополнение к ней инвестиционного дохода по договору добровольного страхования i;

- размер платежа j по договору добровольного страхования i;

- размер платежа j по договору добровольного страхования i;

- размер платежа l по выплате страховой суммы по риску дожития по договору добровольного страхования i;

- размер платежа l по выплате страховой суммы по риску дожития по договору добровольного страхования i;

- размер платежа l по выплате в дополнение к

- размер платежа l по выплате в дополнение к  инвестиционного дохода по договору добровольного страхования i;

инвестиционного дохода по договору добровольного страхования i;

- целое число лет в период с даты начала действия договора добровольного страхования i до даты платежа j по договору добровольного страхования i. В случае если указанный период включает неполный год, срок подлежит округлению в сторону ближайшего года;

- целое число лет в период с даты начала действия договора добровольного страхования i до даты платежа j по договору добровольного страхования i. В случае если указанный период включает неполный год, срок подлежит округлению в сторону ближайшего года;

- целое число лет в период с даты начала действия договора добровольного страхования i до даты платежа l по договору добровольного страхования i, при этом

- целое число лет в период с даты начала действия договора добровольного страхования i до даты платежа l по договору добровольного страхования i, при этом  не может быть меньше 1. В случае если указанный период включает неполный год, срок подлежит округлению в сторону ближайшего года.".

не может быть меньше 1. В случае если указанный период включает неполный год, срок подлежит округлению в сторону ближайшего года.".

1.2. Пункт 3 изложить в следующей редакции:

"3. Информация, предусмотренная пунктом 1 настоящего Указания, должна быть предоставлена страховой организацией получателю страховых услуг при заключении договора добровольного страхования в виде таблицы, которая должна быть подписана сторонами договора добровольного страхования и является неотъемлемой частью такого договора (далее - таблица). Рекомендуемый образец таблицы приведен в приложении к настоящему Указанию.

Информация, предусмотренная абзацем третьим подпункта 6 и подпунктом 12 пункта 1 настоящего Указания, должна быть предоставлена в виде отдельных документов, являющихся приложением к таблице.

Информация, предусмотренная подпунктом 6 пункта 1 настоящего Указания, размещается в правом верхнем углу первой страницы таблицы и наносится цифрами и прописными буквами красного цвета шрифтом на два пункта больше кегля шрифта максимального размера из используемых на странице размеров шрифта .

Таблица оформляется в соответствии с требованиями национального стандарта Российской Федерации ГОСТ Р 7.0.97-2016 "Национальный стандарт Российской Федерации. Система стандартов по информации, библиотечному и издательскому делу. Организационно-распорядительная документация. Требования к оформлению документов", утверждённого приказом Федерального агентства по техническому регулированию и метрологии N 2004-ст от 8 декабря 2016 года "Об утверждении национального стандарта Российской Федерации" (М., ФГУП "Стандартинформ", 2017). Таблица по объему не должна превышать двух печатных страниц без учета приложений, предусмотренных абзацем вторым настоящего пункта.

В случае заключения договора добровольного страхования в виде электронного документа страховая организация должна обеспечить отдельное ознакомление получателя страховых услуг с электронной формой таблицы с соблюдением требований, предусмотренных пунктом 2 настоящего Указания, и ее подписание им в соответствии с требованиями Федерального закона от 6 апреля 2011 года N 63-ФЗ "Об электронной подписи".

Страховая организация должна обеспечить раскрытие на своем официальном сайте в информационно-телекоммуникационной сети "Интернет" информации о доходности по договорам добровольного страхования, по которым обязательства прекращены исполнением. Предусмотренное настоящим абзацем раскрытие информации должно сопровождаться разъяснением порядка расчета доходности по таким договорам и предупреждением о том, что доходность по договорам добровольного страхования в прошлом не гарантирует инвестиционный доход по договору добровольного страхования.".

1.3. Дополнить пунктом 3.1 следующего содержания:

"3.1. Добровольное страхование осуществляется на следующих условиях:

страховыми случаями по договору добровольного страхования являются дожитие до определенного возраста или срока либо наступление иного события, а также смерть по любой причине (далее - риск смерти);

страховая сумма по риску смерти устанавливается в размере не менее двукратного размера совокупной страховой премии по договору добровольного страхования;

страховая сумма по риску дожития устанавливается в размере не менее совокупной страховой премии по договору добровольного страхования;

страхование распространяется на страховые случаи, произошедшие с момента уплаты страховой премии, а если договор добровольного страхования предусматривает внесение страховой премии в рассрочку, - с момента уплаты первого страхового взноса, за исключением случая, когда договором добровольного страхования предусмотрено, что страхование распространяется на страховые случаи, произошедшие до уплаты страховой премии либо ее первого взноса, соответственно;

обстоятельства, имеющие существенное значение для определения вероятности наступления страхового риска, ограничены социально значимыми заболеваниями в соответствии с перечнем, утвержденным постановлением Правительства Российской Федерации от 1 декабря 2004 года N 715 "Об утверждении перечня социально значимых заболеваний и перечня заболеваний, представляющих опасность для окружающих", а также циррозом печени, сердечно-сосудистыми заболеваниями, при этом наступление таких обстоятельств в период действия договора добровольного страхования не влечет за собой последствия изменения страхового риска;

перечень событий, не являющихся страховыми случаями (исключений), ограничен случаями смерти застрахованного лица вследствие умысла или грубой неосторожности такого лица, находящегося в состоянии алкогольного, наркотического или токсического опьянения (отравления);

при расторжении договора добровольного страхования до истечения 30 дней со дня уплаты страховой премии выкупная сумма составляет не менее размера уплаченной страховой премии;

при расторжении договора добровольного страхования до уплаты третьего страхового взноса по договору добровольного страхования, предусматривающему внесение страховой премии в рассрочку, выкупная сумма составляет не менее суммы уплаченных страховых взносов;

в случае, если договор добровольного страхования предусматривает внесение страховой премии в рассрочку, первые три страховые взноса должны быть уплачены с периодичностью не чаще одного раза в две недели;

размер инвестиционного дохода может быть поставлен в зависимость от изменения значений показателей, предусмотренных подпунктом 7 пункта 1 настоящего Указания, если информация о них раскрывается в соответствии с требованиями, предусмотренными подпунктом 2 пункта 5.2 статьи 51.4 Федерального закона от 22.04.1996 N 39-ФЗ "О рынке ценных бумаг".

1.4. Приложение изложить в редакции приложения к настоящему Указанию.

2. Настоящее Указание вступает в силу по истечении 10 дней после дня его официального опубликования.

|

Председатель Центрального банка Российской Федерации |

Приложение

к Указанию Банка России

от ______________ N _____

"О внесении изменений в Указание Банка России

от 11 января 2019 года N 5055-У

"О минимальных (стандартных) требованиях

к условиям и порядку осуществления

добровольного страхования жизни с условием

периодических страховых выплат (ренты,

аннуитетов) и (или) с участием страхователя

в инвестиционном доходе страховщика"

"Приложение

к Указанию Банка России

от 11 января 2019 года N 5055-У

"О минимальных (стандартных) требованиях

к условиям и порядку осуществления

добровольного страхования жизни с условием

периодических страховых выплат (ренты,

аннуитетов) и (или) с участием страхователя

в инвестиционном доходе страховщика"

(Рекомендуемый образец)

Информация об условиях договора добровольного страхования

Используйте информацию, содержащуюся в данной таблице, при принятии решения о том, подходит ли Вам предлагаемая услуга с учетом уровня Вашего среднемесячного дохода

| Размер гарантированного дохода ... (...) рублей |

|---|

| Номер п/п | Вид информации | Описание содержания предоставляемой информации |

|---|---|---|

| 1 | 2 | 3 |

| 1 | Информация о страховой организации | Указывается следующая информация о страховой организации: полное фирменное наименование страховой организации; присвоенные на дату заключения договора добровольного страхования кредитные рейтинги и наименования кредитных рейтинговых агентств, присвоивших данные рейтинги (в случае присвоения) |

| 2 | Информация о доходности по договорам добровольного страхования с участием страхователя в инвестиционном доходе страховщика, по которым обязательства по уплате страховой суммы по риску дожития за последние три года прекращены исполнением | Указывается в процентах годовых |

| 3 | Предупреждение о риске | Указывается следующая информация: информация о том, что по отдельным договорам добровольного страхования, а также показателям, от изменения значений которых зависит размер дохода выгодоприобретателя, не определяется показателями доходности таких договоров добровольного страхования и значениями показателей, в прошлом; указание на то, что договор добровольного страхования не является договором банковского вклада в кредитной организации; указание на то, что переданные по договору добровольного страхования денежные средства не подлежат страхованию в соответствии с Федеральным законом от 23 декабря 2003 года N 177-ФЗ "О страховании вкладов физических лиц в банках Российской Федерации". |

| 4 | Информация о договоре добровольного страхования | Указывается следующая информация о договоре добровольного страхования: информация о праве получателя страховых услуг отказаться от договора добровольного страхования в порядке, предусмотренном Указанием Банка России от 20 ноября 2015 года N 3854-У "О минимальных (стандартных) требованиях к условиям и порядку осуществления отдельных видов добровольного страхования", зарегистрированным Министерством юстиции Российской Федерации 12 февраля 2016 года N 41072, 27 июня 2016 года N 42648, 8 сентября 2017 года N 48112, а также о сроке, в течение которого получатель страховых услуг вправе отказаться от такого договора добровольного страхования; порядок определения размера страховой выплаты; порядок расчета выкупной суммы с указанием размера выкупной суммы, подлежащей возврату получателю страховых услуг, в зависимости от срока действия договора добровольного страхования и периода, в котором он прекращен; информация об обязанности страховой организации в случаях, когда она является налоговым агентом, удержать налог при расчете страховой выплаты (выплаты выкупной суммы) и о размере такого удержания. |

| 5 | Информация о сумме денежных средств, подлежащих передаче получателем страховых услуг по договору добровольного страхования (страховая премия и (или) страховой взнос) | Указывается размер денежных средств в рублях за весь период действия договора добровольного страхования |

| 6 | Информация о размере денежных средств (в процентах на день предоставления информации), направляемых на обеспечение исполнения обязательств страховой организации по договору добровольного страхования по выплате выгодоприобретателю страховой суммы и инвестиционного дохода | Указывается процент от страховой премии за весь период действия договора добровольного страхования |

| 7 | Информация о размерах агентского вознаграждения, комиссионного вознаграждения, а также платежей, связанных с заключением и исполнением договора добровольного страхования (в процентах) | Указывается процент от страховой премии за весь период действия договора добровольного страхования |

| 8 | Информация о перечне показателей, от изменения значений которых зависит размер инвестиционного дохода | Указывается перечень показателей, предусмотренных договором добровольного страхования |

| 9 | Информация о порядке расчета инвестиционного дохода выгодоприобретателя по договору добровольного страхования | Указывается расчет инвестиционного дохода |

| 10 | Перечень случаев, предусмотренных договором добровольного страхования, при наступлении которых инвестиционный доход не выплачивается | Указывается перечень случаев |

| Подпись страховой организации | Подпись получателя страховых услуг | |

“.

Пояснительная записка

к проекту Указания Банка России "О внесении изменений в Указание Банка России от 11 января 2019 года N 5055-У "О минимальных (стандартных) требованиях к условиям и порядку осуществления добровольного страхования жизни с условием периодических страховых выплат (ренты, аннуитетов) и (или) с участием страхователя в инвестиционном доходе страховщика"

Банк России разработал проект указания "О внесении изменений в Указание Банка России от 11 января 2019 года N 5055-У "О минимальных (стандартных) требованиях к условиям и порядку осуществления добровольного страхования жизни с условием периодических страховых выплат (ренты, аннуитетов) и (или) с участием страхователя в инвестиционном доходе страховщика" (далее - проект).

Проект устанавливает минимальные (стандартные) требования к условиям и порядку осуществления добровольного страхования жизни с участием страхователя в инвестиционном доходе страховщика в целях исключения недобросовестных практик по введению потребителей в заблуждение относительно отдельных условий добровольного страхования жизни с участием страхователя в инвестиционном доходе страховщика.

Проект распространяется на страховые организации, осуществляющие добровольное страхование жизни с участием страхователя в инвестиционном доходе страховщика.

Планируемый срок вступления в силу нормативного акта Банка России - по истечении 10 дней после дня его официального опубликования в "Вестнике Банка России".

Предложения и замечания по проекту принимаются с 18.05.2021 по 06.06.2021.

Ответственное структурное подразделение Банка России - Департамент страхового рынка.

Обзор документа

Банк России уточнит перечень сведений, которые страховая организация должна предоставить лицу, намеревающемуся заключить договор добровольного страхования жизни с условием периодических страховых выплат (ренты, аннуитетов) и (или) с участием страхователя в инвестиционном доходе страховщика. Например, нужно будет указать случаи, при наступлении которых инвестиционный доход не выплачивается. Определяются условия страхования.