(1).jpg)

Положение Центрального Банка Российской Федерации (Банк России, ЦБР) от 12 января 2021 г. №754-П "Об определении банками с универсальной лицензией величины кредитного риска по производным финансовым инструментам"

Настоящее Положение на основании статей 62 и 72 Федерального закона от 10 июля 2002 года № 86-ФЗ "О Центральном банке Российской Федерации (Банке России)" (Собрание законодательства Российской Федерации, 2002, № 28, ст. 2790; 2018, № 11, ст. 1588; № 18, ст. 2557) и в соответствии с решением Совета директоров Банка России (протокол заседания Совета директоров Банка России от 24 декабря 2020 года № ПСД-31) в целях расчета обязательных нормативов банков с универсальной лицензией устанавливает порядок расчета банками с универсальной лицензией величины кредитного риска по производным финансовым инструментам с учетом международных подходов к расчету кредитного риска по производным финансовым инструментам ("Базель III").

Глава 1. Общие положения

1.1. Банк с универсальной лицензией (далее - банк) рассчитывает величину кредитного риска по производным финансовым инструментам (далее соответственно - ПФИ, КРС) в отношении:

договоров, определяемых в качестве ПФИ в соответствии с Федеральным законом от 22 апреля 1996 года № 39-ФЗ "О рынке ценных бумаг" (Собрание законодательства Российской Федерации, 1996, № 17, ст. 1918; 2020, № 31, ст. 5065) (далее - Федеральный закон "О рынке ценных бумаг") и Указанием Банка России от 16 февраля 2015 года № 3565-У "О видах производных финансовых инструментов", зарегистрированным Министерством юстиции Российской Федерации 27 марта 2015 года № 36575 (далее - Указание Банка России № 3565-У);

договоров, определяемых в качестве производных инструментов в соответствии с приложением А к Международному стандарту финансовой отчетности (IFRS) 9 "Финансовые инструменты" в редакции 2014 года, введенному в действие на территории Российской Федерации приказом Министерства финансов Российской Федерации от 27 июня 2016 года № 98н "О введении документов Международных стандартов финансовой отчетности в действие на территории Российской Федерации и о признании утратившими силу некоторых приказов Министерства финансов Российской Федерации", зарегистрированным Министерством юстиции Российской Федерации 15 июля 2016 года № 42869 (далее - приказ Минфина России № 98н), с поправками, введенными в действие на территории Российской Федерации приказом Министерства финансов Российской Федерации от 11 июля 2016 года № 111н "О введении в действие и прекращении действия документов Международных стандартов финансовой отчетности на территории Российской Федерации", зарегистрированным Министерством юстиции Российской Федерации 1 августа 2016 года № 43044 (далее - приказ Минфина России № 111н), приказом Министерства финансов Российской Федерации от 27 марта 2018 года № 56н "О введении документов Международных стандартов финансовой отчетности в действие на территории Российской Федерации", зарегистрированным Министерством юстиции Российской Федерации 16 апреля 2018 года № 50779, приказом Министерства финансов Российской Федерации от 4 июня 2018 года № 125н "О введении документа Международных стандартов финансовой отчетности в действие на территории Российской Федерации", зарегистрированным Министерством юстиции Российской Федерации 21 июня 2018 года № 51396 (далее - приказ Минфина России № 125н), приказом Министерства финансов Российской Федерации от 16 сентября 2019 года № 146н "О введении документа Международных стандартов финансовой отчетности "Редакционные исправления в МСФО" в действие на территории Российской Федерации", зарегистрированным Министерством юстиции Российской Федерации 9 октября 2019 года № 56187, приказом Министерства финансов Российской Федерации от 7 апреля 2020 года № 55н "О введении документа Международных стандартов финансовой отчетности "Реформа базовой процентной ставки (Поправки к МСФО (IFRS) 9, МСФО (IAS) 39 и МСФО (IFRS) 7)" в действие на территории Российской Федерации", зарегистрированным Министерством юстиции Российской Федерации 3 июля 2020 года № 58832;

договоров, определяемых в качестве ПФИ в соответствии с правом иностранного государства, нормами международного договора или обычаями делового оборота и в отношении которых правом этого иностранного государства или нормами этого международного договора предусмотрена их судебная защита, базисным активом которых являются ценные бумаги, индексы, рассчитанные на основании совокупности цен на ценные бумаги (далее - индексы ценных бумаг), валюта, товары (включая драгоценные металлы), кредитное событие, определяемое в соответствии с абзацем вторым пункта 1 Указания Банка России № 3565-У (далее - кредитное событие).

Банк не рассчитывает КРС по биржевым и внебиржевым ПФИ, обязательства по которым допущены к клирингу с участием центрального контрагента, в отношении:

требований банка - участника клиринга к центральному контрагенту, в том числе возникших при осуществлении банком брокерской деятельности по заключению ПФИ в части исполнения сделок клиентов;

требований банка - участника клиринга к клиенту (контрагенту), возникших при осуществлении банком брокерской деятельности по заключению ПФИ;

требований банка к контрагенту - участнику клиринга, возникших при осуществлении контрагентом брокерской деятельности по заключению ПФИ.

1.2. В зависимости от базисного актива ПФИ банк разделяет ПФИ на пять категорий:

ПФИ, базисным активом которых являются долговые ценные бумаги и индексы долговых ценных бумаг, процентные ставки, в том числе по долговым ценным бумагам и индексам долговых ценных бумаг, финансовые индикаторы (в том числе RUONIA (индикативная взвешенная рублевая депозитная ставка "овернайт" российского межбанковского рынка), MosPrime Rate (ставка предоставления рублевых кредитов (депозитов) на московском денежном рынке), уровень инфляции и иные статистические показатели, а также рассчитываемые на их основании показатели (в том числе волатильность цен опционов на индекс государственных облигаций Российской Федерации (RGBI) (далее - процентные ПФИ);

ПФИ, базисным активом которых являются курсы валют, а также рассчитываемые на их основании показатели (в том числе кросс-курс евро к доллару США) (далее - валютные ПФИ). При расчете КРС по ПФИ, базисным активом которых одновременно являются процентные ставки и курсы валют (далее - валютно-процентные свопы), банк относит валютно-процентные свопы к категории валютных ПФИ;

ПФИ, базисным активом которых является кредитное событие (далее - кредитные ПФИ);

ПФИ, базисным активом которых являются долевые ценные бумаги, индексы долевых ценных бумаг, а также рассчитываемые на их основании показатели (в том числе волатильность цен опционов на индекс РТС) (далее - фондовые ПФИ);

ПФИ, базисным активом которых являются товары (включая драгоценные металлы), а также рассчитываемые на их основании показатели (в том числе волатильность цен опционов на фьючерс на нефть марки Brent) (далее - товарные ПФИ).

При наличии у ПФИ более чем одного базисного актива (за исключением валютно-процентных свопов) отнесение ПФИ к одной или нескольким из категорий, установленных настоящим пунктом, осуществляется банком самостоятельно, в том числе с учетом анализа чувствительности и волатильности базисных активов.

Отнесение ПФИ, базисным активом которого является другой ПФИ, к одной из категорий, установленных настоящим пунктом, осуществляется банком на основании базисного актива этого другого ПФИ.

1.3. В рамках каждой из категорий ПФИ, определенных пунктом 1.2 настоящего Положения, для ПФИ, заключенных на условиях генерального соглашения (единого договора), обязательства по которым могут быть прекращены в соответствии с пунктом 1 статьи 41 Федерального закона от 26 октября 2002 года № 127-ФЗ "О несостоятельности (банкротстве)" (Собрание законодательства Российской Федерации, 2002, № 43 ст. 4190; 2019, № 52, ст. 7825) или в отношении которых правом иностранного государства, подлежащим применению судом, уполномоченным на рассмотрение дел в рамках процедуры банкротства, допускается осуществление процедуры ликвидационного неттинга (далее - группа неттинга), банк в соответствии с требованиями настоящего пункта и пунктов 4.1-4.5 настоящего Положения определяет ПФИ, для которых признает частичный или полный взаимозачет требований и обязательств сторон для целей расчета потенциального кредитного риска (далее - группа хеджирования).

1.3.1. Банк разделяет ПФИ на следующие группы хеджирования, за исключением ПФИ, требования и обязательства по которым номинированы в одной валюте и предусматривают обязанность каждой из сторон договора, являющегося ПФИ, периодически и (или) единовременно уплачивать денежные суммы, определяемые на основании различных значений базисного актива (далее - базисные ПФИ), а также ПФИ, требования и обязательства по которым рассчитываются на основании величины волатильности (исторической или подразумеваемой) и (или) дисперсии базисного актива (в том числе фьючерс на волатильность индекса акций, своп на дисперсию индекса акций) (далее - волатильностные ПФИ).

1.3.1.1. Процентные ПФИ, входящие в группу неттинга, номинированные в единой валюте, составляют отдельные группы хеджирования. Каждая группа хеджирования в соответствии с подпунктом 4.1.1 пункта 4.1 настоящего Положения подразделяется банком на подгруппы в зависимости от срока, оставшегося от даты начала процентного ПФИ до даты его окончания (далее - временной период), предусмотренного этим процентным ПФИ.

В рамках одной подгруппы банк рассчитывает полный взаимозачет требований и обязательств по процентным ПФИ в соответствии с подпунктом 4.1.2 пункта 4.1 настоящего Положения, а в рамках разных подгрупп - частичный взаимозачет требований и обязательств по процентным ПФИ в соответствии с подпунктом 4.1.3 пункта 4.1 настоящего Положения.

1.3.1.2. Валютные ПФИ, входящие в группу неттинга, с одинаковой валютной парой, то есть одинаковыми валютой требования и валютой обязательства (в том числе рубль - евро и евро - рубль), составляют отдельные группы хеджирования.

Банк рассчитывает полный взаимозачет требований и обязательств по валютным ПФИ в рамках одной группы хеджирования в соответствии с подпунктом 4.2.3 пункта 4.2 настоящего Положения. Расчет взаимозачета требований и обязательств между группами хеджирования валютных ПФИ не допускается.

1.3.1.3. Кредитные ПФИ, входящие в группу неттинга, составляют единую группу хеджирования.

Банк рассчитывает полный взаимозачет требований и обязательств по кредитным ПФИ, базисным активом которых является кредитное событие в отношении одного и того же контрольного лица, определяемого в соответствии с абзацем вторым пункта 1 Указания Банка России № 3565-У (далее - контрольное лицо), или одного и того же индекса ценных бумаг, одних и тех же нескольких контрольных лиц или одних и тех же индексов ценных бумаг, в соответствии с подпунктом 4.3.3 пункта 4.3 настоящего Положения. Для кредитных ПФИ, базисным активом которых является кредитное событие в отношении различных контрольных лиц или различных индексов ценных бумаг, банк рассчитывает частичный взаимозачет требований и обязательств.

1.3.1.4. Фондовые ПФИ, входящие в группу неттинга, составляют единую группу хеджирования.

Банк рассчитывает полный взаимозачет требований и обязательств по фондовым ПФИ, базисным активом которых являются долевые ценные бумаги одного и того же эмитента или один и тот же индекс долевых ценных бумаг, в соответствии с подпунктом 4.4.3 пункта 4.4 настоящего Положения. Для фондовых ПФИ, базисным активом которых являются долевые ценные бумаги различных эмитентов и (или) различные индексы долевых ценных бумаг, банк рассчитывает частичный взаимозачет требований и обязательств.

1.3.1.5. Товарные ПФИ, входящие в группу неттинга, составляют четыре группы хеджирования в зависимости от вида товара, являющегося базисным активом товарного ПФИ:

энергоносители, включая электричество и нефтегазовую отрасль (в том числе сырая нефть, природный газ, уголь);

металлы (в том числе золото, медь, никель);

сельское хозяйство (в том числе пшеница, лен, сахар);

прочие товары.

Банк рассчитывает полный взаимозачет требований и обязательств по товарным ПФИ в рамках одной группы хеджирования, базисным активом которых является один и тот же товар, в соответствии с подпунктом 4.5.3 пункта 4.5 настоящего Положения. Для товарных ПФИ, входящих в одну группу хеджирования, базисным активом которых являются различные товары одного вида (в том числе золото, серебро и платина в рамках группы хеджирования "металлы"), банк рассчитывает частичный взаимозачет требований и обязательств. Расчет взаимозачета требований и обязательств между группами хеджирования товарных ПФИ не производится.

1.3.2. Банк при определении групп хеджирования в рамках каждой из категорий ПФИ, определяемых в соответствии с пунктом 1.2 настоящего Положения, не включает в них базисные и волатильностные ПФИ.

Для базисных ПФИ банк выделяет в отдельные группы хеджирования ПФИ с одинаковой парой индикаторов, на основании которых определяются требования и обязательства сторон по базисному ПФИ (в том числе ставка MosPrime Rate по кредитам на срок три месяца и ставка MosPrime Rate по кредитам на срок шесть месяцев, ставка RUONIA и ставка MosPrime Rate по кредитам на срок три месяца). Банк разделяет каждую группу хеджирования базисных ПФИ, относящихся к категории процентных ПФИ в соответствии с пунктом 1.2 настоящего Положения, на подгруппы в соответствии с абзацем первым подпункта 1.3.1.1 настоящего пункта.

Для волатильностных ПФИ банк выделяет отдельные группы хеджирования в соответствии с подходом, предусмотренным подпунктом 1.3.1 настоящего пункта.

1.4. При расчете КРС банк включает обеспечение по ПФИ, перечисленное (внесенное) банком контрагенту по ПФИ, и обеспечение по ПФИ, перечисленное (внесенное) контрагентом по ПФИ банку (таблица приложения 1 к настоящему Положению), в расчет величины, подверженной риску возникновения у банка финансовых потерь (убытков) вследствие неисполнения контрагентом банка обязательств по ПФИ до момента завершения расчетов, предусмотренных этим ПФИ (далее - ВРС), определяемой в соответствии с пунктом 2.1 настоящего Положения, путем увеличения перечисленного (внесенного) банком контрагенту по ПФИ обеспечения и уменьшения перечисленного (внесенного) контрагентом по ПФИ банку обеспечения на коэффициенты, определяемые в соответствии с таблицей приложения 1 к настоящему Положению.

При расчете КРС в качестве обеспечения по ПФИ банком не включаются:

ценные бумаги эмитента - контрагента банка по данному ПФИ и (или) ценные бумаги эмитентов - лиц, аффилированных с контрагентом банка по данному ПФИ, определяемых в соответствии со статьей 4 Закона РСФСР от 22 марта 1991 года № 948-I "О конкуренции и ограничении монополистической деятельности на товарных рынках" (Ведомости Съезда народных депутатов РСФСР и Верховного Совета РСФСР, 1991, № 16, ст. 499; Собрание законодательства Российской Федерации, 1995, № 22, ст. 1977; 2006, № 31, ст. 3434), в качестве обеспечения, которое вносит (перечисляет) банку контрагент по ПФИ;

ценные бумаги банка и (или) эмитентов - лиц, аффилированных с банком, в качестве обеспечения, которое вносит (перечисляет) банк контрагенту по ПФИ;

ценные бумаги, права на которые удостоверены депозитариями, не удовлетворяющими хотя бы одному из критериев, предусмотренных пунктом 1.2 Указания Банка России от 17 ноября 2011 года № 2732-У "Об особенностях формирования кредитными организациями резерва на возможные потери по операциям с ценными бумагами, права на которые удостоверяются депозитариями", зарегистрированного Министерством юстиции Российской Федерации 12 декабря 2011 года № 22544, 1 августа 2012 года № 25070, 11 декабря 2014 года № 35134, 18 декабря 2015 года № 40170, 16 октября 2017 года № 48551, 7 февраля 2019 года № 53707.

1.5. При расчете КРС банк использует рейтинги долгосрочной кредитоспособности по международной рейтинговой шкале, присвоенные иностранными кредитными рейтинговыми агентствами "Эс-энд-Пи Глобал Рейтингc" (S&P Global Ratings), или "Фитч Рейтингc" (Fitch Ratings), или "Мудис Инвесторc Сервис" (Moody′s Investors Service) (далее - кредитные рейтинги), в отношении иностранных и российских объектов рейтинга с учетом положений Указания Банка России от 25 ноября 2014 года № 3453-У "Об особенностях использования рейтингов кредитоспособности в целях применения нормативных актов Банка России", зарегистрированного Министерством юстиции Российской Федерации 16 декабря 2014 года № 35194.

1.6. При расчете КРС банк рассчитывает временные параметры ПФИ  , определенные подпунктом 3.2.1 пункта 3.2 настоящего Положения,

, определенные подпунктом 3.2.1 пункта 3.2 настоящего Положения,  , определенный подпунктом 3.3.1 пункта 3.3 настоящего Положения, и

, определенный подпунктом 3.3.1 пункта 3.3 настоящего Положения, и  , определенный подпунктом 3.4.1 пункта 3.4 настоящего Положения, в годах пропорционально количеству операционных дней в году, определяемому в соответствии со стандартными или примерными условиями ПФИ, предусмотренными статьей 515 Федерального закона "О рынке ценных бумаг" (Собрание законодательства Российской Федерации, 1996, № 17, ст. 1918; 2016, № 27, ст. 4225) и утвержденными саморегулируемыми организациями в сфере финансового рынка, или обычаями делового оборота, с округлением до двух знаков после запятой. В случае если количество операционных дней в году не определено условиями договора, являющегося ПФИ, или обычаями делового оборота, в целях настоящего пункта банк принимает количество операционных дней в году равным 250 дням.

, определенный подпунктом 3.4.1 пункта 3.4 настоящего Положения, в годах пропорционально количеству операционных дней в году, определяемому в соответствии со стандартными или примерными условиями ПФИ, предусмотренными статьей 515 Федерального закона "О рынке ценных бумаг" (Собрание законодательства Российской Федерации, 1996, № 17, ст. 1918; 2016, № 27, ст. 4225) и утвержденными саморегулируемыми организациями в сфере финансового рынка, или обычаями делового оборота, с округлением до двух знаков после запятой. В случае если количество операционных дней в году не определено условиями договора, являющегося ПФИ, или обычаями делового оборота, в целях настоящего пункта банк принимает количество операционных дней в году равным 250 дням.

Глава 2. Расчет кредитного риска по производным финансовым инструментам

2.1. Для каждой группы неттинга банк рассчитывает ВРС по формуле:

,

,

где:

- коэффициент, равный 1,4;

- коэффициент, равный 1,4;

ВТР - текущий кредитный риск (стоимость замещения ПФИ), отражающий потери банка в случае неисполнения обязательств контрагентом по ПФИ до момента завершения расчетов по ПФИ на дату расчета кредитного риска по ПФИ, рассчитываемый согласно пункту 2.3 настоящего Положения в случае признания банком ПФИ маржируемым в соответствии с подпунктом 2.1.1 настоящего пункта или согласно пункту 2.2 настоящего Положения в случае признания банком ПФИ немаржируемым в соответствии с подпунктом 2.1.2 настоящего пункта (далее - ВТР);

ВПР - потенциальный кредитный риск, отражающий потери банка в связи с изменением стоимости базисного актива в течение периода закрытия позиции в случае нарушения обязательств контрагентом по ПФИ до момента завершения расчетов по ПФИ (далее - ВПР), рассчитываемый согласно пункту 2.4 настоящего Положения для временного интервала, равного:

для немаржируемых ПФИ - одному году с даты расчета кредитного риска по ПФИ;

для маржируемых ПФИ - маржинальному периоду риска, то есть временному интервалу с момента последнего перечисления (внесения) обеспечения в рамках группы неттинга, в которую включен i-й ПФИ, до момента закрытия позиции контрагента по ПФИ в случае нарушения обязательств контрагентом банка по ПФИ до момента завершения расчетов по ПФИ. Банк рассчитывает маржинальный период риска в операционных днях в соответствии с подпунктом 3.3.2 пункта 3.3 настоящего Положения.

2.1.1. Банк при расчете КРС относит к маржируемым такие ПФИ, условиями которых предусмотрено периодическое перечисление (внесение) стороной (сторонами) обеспечения, величина которого определяется на основании изменения стоимости базисного актива ПФИ, с учетом требований абзаца второго подпункта 2.1.2 настоящего пункта.

2.1.2. Банк при расчете КРС относит к немаржируемым такие ПФИ, условиями которых не предусмотрено перечисление (внесение) стороной (сторонами) обеспечения, величина которого определяется на основании изменения стоимости базисного актива ПФИ.

ПФИ, заключенные банком и контрагентом, условиями которых предусмотрено одностороннее перечисление (внесение) банком обеспечения, величина которого определяется на основании изменения стоимости базисного актива ПФИ, банк относит к немаржируемым ПФИ.

2.1.3. Банк сравнивает ВРС, рассчитанную в соответствии с пунктами 2.3 и 2.4 настоящего Положения в отношении маржируемых ПФИ, входящих в каждую из групп неттинга, с ВРС, рассчитанной в отношении тех же ПФИ в соответствии с пунктами 2.2 и 2.4 настоящего Положения для немаржируемых ПФИ (с учетом величины чистого обеспечения, определяемой на основании изменения стоимости базисного актива ПФИ), и использует меньшую из указанных величин в качестве ВРС для этих ПФИ.

2.1.4. Банк в целях расчета ВРС рассматривает каждый ПФИ, не входящий в группу неттинга, как составляющий собственную группу неттинга.

2.1.5. Банк не рассчитывает ВРС по ПФИ (принимает равной 0 (нулю) в следующих случаях:

в случае если контрагент - покупатель немаржируемого опциона, не входящего в группу неттинга, осуществил полную оплату банку - продавцу данного опциона цены опциона (премии), и (или)

в случае если банк выступает в качестве продавца в отношении проданной кредитной защиты, указанной в пункте 5 приложения 10 к Инструкции Банка России от 29 ноября 2019 года № 199-И "Об обязательных нормативах и надбавках к нормативам достаточности капитала банков с универсальной лицензией", зарегистрированной Министерством юстиции Российской Федерации 27 декабря 2019 года № 57008, 31 марта 2020 года № 57913, 11 сентября 2020 года № 59770, 3 ноября 2020 года № 60730, 15 апреля 2021 года № 63150 (далее соответственно - Инструкция Банка России № 199-И, проданная кредитная защита), по договору кредитно-дефолтного свопа, определенного абзацем двенадцатым пункта 1.4 Положения Банка России от 3 декабря 2015 года № 511-П "О порядке расчета кредитными организациями величины рыночного риска", зарегистрированного Министерством юстиции Российской Федерации 28 декабря 2015 года № 40328, 7 марта 2019 года № 53986, 31 марта 2020 года № 57915 (далее - Положение Банка России № 511-П), и включает проданную кредитную защиту в расчет величины кредитного риска по условным обязательствам кредитного характера с высоким риском в соответствии с пунктом 4 приложения 11 к Инструкции Банка России № 199-И с применением коэффициента риска в отношении контрольного лица (контрольных лиц) (заемщиков по кредитным договорам и (или) эмитентов долговых обязательств, в отношении которых заключен договор кредитно-дефолтного свопа) в соответствии с пунктом 3.3 Инструкции Банка России № 199-И, и (или)

в случае если банк выступает в качестве покупателя в отношении купленной кредитной защиты, указанной в пункте 5 приложения 10 к Инструкции Банка России № 199-И (далее - купленная кредитная защита), по ПФИ, расчет кредитного риска в отношении которого банк осуществляет в соответствии с подпунктом 3.3.20 пункта 3.3 Инструкции Банка России № 199-И.

2.1.6. Банк принимает ВРС немаржируемого кредитного ПФИ, не включенного в группу неттинга, направленного на предоставление банком проданной кредитной защиты, равной величине части не оплаченной контрагентом премии по данному ПФИ.

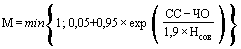

2.2. Банк рассчитывает ВТР для немаржируемых ПФИ по формуле:

,

,

где:

СС - справедливая стоимость ПФИ, определяемая в соответствии с пунктом 2.1 Положения Банка России от 4 июля 2011 года № 372-П "О порядке бухгалтерского учета производных финансовых инструментов", зарегистрированного Министерством юстиции Российской Федерации 22 июля 2011 года № 21445, 6 декабря 2013 года № 30553, 18 декабря 2015 года № 40165, 8 декабря 2017 года № 49187 (далее - СС);

ЧО - чистое обеспечение по ПФИ, рассчитываемое как разница между перечисленным (внесенным) контрагентом банку обеспечением и перечисленным (внесенным) банком контрагенту обеспечением с учетом требований пункта 1.4 настоящего Положения и не включающее в себя чистое обеспечение, определяемое на основании изменения стоимости базисного актива ПФИ и рассчитываемое как разница между перечисленным контрагентом банку обеспечением и перечисленным банком контрагенту обеспечением с учетом требований пункта 1.4 настоящего Положения (за исключением ПФИ, условиями которых предусмотрено одностороннее перечисление (внесение) банком обеспечения, определяемого на основании изменения базисного актива ПФИ, указанных в подпункте 2.1.2 пункта 2.1 настоящего Положения) (далее - чистое обеспечение). В целях определения величины чистого обеспечения из перечисленного (внесенного) банком контрагенту обеспечения исключается часть обеспечения, подлежащая возврату банку в соответствии с правом государства, подлежащим применению судом, уполномоченным на рассмотрение дел в рамках процедуры банкротства, в случае банкротства контрагента.

2.3. Банк рассчитывает ВТР для маржируемых ПФИ по формуле:

,

,

где:

ВМ - чистое обеспечение, определяемое на основании изменения стоимости базисного актива ПФИ и рассчитываемое как разница между перечисленным контрагентом банку обеспечением и перечисленным банком контрагенту обеспечением с учетом требований пункта 1.4 настоящего Положения.

- установленная ПФИ маржевая пороговая сумма, после превышения которой возникает обязанность контрагента по перечислению (внесению) маржи (далее -

- установленная ПФИ маржевая пороговая сумма, после превышения которой возникает обязанность контрагента по перечислению (внесению) маржи (далее -  );

);

- установленная ПФИ минимальная сумма платежа (перечисления (внесения) маржи контрагентом) при превышении

- установленная ПФИ минимальная сумма платежа (перечисления (внесения) маржи контрагентом) при превышении  ;

;

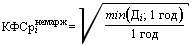

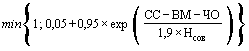

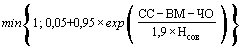

2.4. Банк рассчитывает ВПР по формуле:

,

,

где:

М - мультипликатор, величина которого рассчитывается для немаржируемых ПФИ по формуле:

,

,

где:

ехр(х) - экспоненциальная функция;

- совокупная надбавка, определяемая как сумма надбавок, рассчитанных по каждой из пяти категорий ПФИ, указанных в пункте 1.2 настоящего Положения, по формуле:

- совокупная надбавка, определяемая как сумма надбавок, рассчитанных по каждой из пяти категорий ПФИ, указанных в пункте 1.2 настоящего Положения, по формуле:

,

,

где:

- агрегированная надбавка, рассчитываемая банком для каждой из категорий ПФИ, определенных в пункте 1.2 настоящего Положения, в соответствии с пунктами 3.1-3.4, 4.1-4.5 настоящего Положения.

- агрегированная надбавка, рассчитываемая банком для каждой из категорий ПФИ, определенных в пункте 1.2 настоящего Положения, в соответствии с пунктами 3.1-3.4, 4.1-4.5 настоящего Положения.

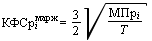

Для маржируемых ПФИ величина мультипликатора (М) рассчитывается по формуле:

.

.

2.5. При расчете ВТР и ВПР в соответствии с пунктами 2.3 и 2.4 настоящего Положения банк в случае, если в соответствии с договором о предоставлении (внесении) обеспечения по ПФИ (далее - договор об обеспечении) в рамках группы неттинга предусмотрено предоставление (внесение) обеспечения не по всем ПФИ, которые составляют эту группу неттинга, выделяет из группы неттинга подгруппу ПФИ, по которым предусмотрено предоставление (внесение) обеспечения.

При расчете ВТР и ВПР в соответствии с пунктами 2.3 и 2.4 настоящего Положения банк в случае, если в рамках группы неттинга банком заключены два и более договора об обеспечении по ПФИ, которые составляют эту группу неттинга, разделяет указанную группу неттинга на подгруппы, к каждой из которых относится соответствующий договор об обеспечении.

2.6. При наличии договора об обеспечении, предусматривающего предоставление (внесение) обеспечения по нескольким ПФИ, которые включаются в разные группы неттинга, банк рассчитывает ВТР в отношении совокупности групп неттинга, в рамках которых предусмотрено предоставление (внесение) обеспечения по ПФИ в соответствии с указанным договором об обеспечении  , по формуле:

, по формуле:

,

,

где:

" " - группы неттинга, в рамках которых предусмотрено предоставление (внесение) обеспечения по ПФИ в соответствии с договором об обеспечении;

" - группы неттинга, в рамках которых предусмотрено предоставление (внесение) обеспечения по ПФИ в соответствии с договором об обеспечении;

- совокупная справедливая стоимость ПФИ, которые включаются в группы неттинга, в рамках которых предусмотрено предоставление (внесение) обеспечения по ПФИ в соответствии с договором об обеспечении;

- совокупная справедливая стоимость ПФИ, которые включаются в группы неттинга, в рамках которых предусмотрено предоставление (внесение) обеспечения по ПФИ в соответствии с договором об обеспечении;

" " - совокупная стоимость чистого обеспечения в рамках договора в денежном выражении.

" - совокупная стоимость чистого обеспечения в рамках договора в денежном выражении.

В случае если договором об обеспечении предусмотрено предоставление (внесение) обеспечения по ПФИ, которые включаются в разные группы неттинга, банк рассчитывает ВПР в отношении совокупности групп неттинга, в рамках которых предусмотрено предоставление (внесение) обеспечения по ПФИ в соответствии с указанным договором об обеспечении, по формуле:

,

,

где:

- ВПР по ПФИ, которые включаются в каждую из совокупности групп неттинга, в рамках которых предусмотрено предоставление (внесение) обеспечения по ПФИ в соответствии с договором об обеспечении, рассчитанный в соответствии с пунктом 2.4 настоящего Положения для немаржируемых ПФИ.

- ВПР по ПФИ, которые включаются в каждую из совокупности групп неттинга, в рамках которых предусмотрено предоставление (внесение) обеспечения по ПФИ в соответствии с договором об обеспечении, рассчитанный в соответствии с пунктом 2.4 настоящего Положения для немаржируемых ПФИ.

2.7. Банк рассчитывает КРС путем применения к полученной величине ВРС коэффициента риска в зависимости от контрагента в соответствии с пунктом 2.3 Инструкции Банка России № 199-И (в случае принятия банком решения согласно пункту 1.7 Инструкции Банка России № 199-И - в соответствии с пунктом 3.3 Инструкции Банка России № 199-И).

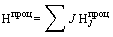

Банк включает совокупный КРС, рассчитанный как сумма КРС по всем группам неттинга, в расчет обязательных нормативов в соответствии с пунктом 2.1 Инструкции Банка России № 199-И (в случае принятия банком решения согласно пункту 1.7 Инструкции Банка России № 199-И - в соответствии с пунктом 3.1 Инструкции Банка России № 199-И) и формирует таблицу "Величина кредитного риска по производным финансовым инструментам" (рекомендуемый образец приведен в приложении 2 к настоящему Положению).

Примеры расчета ВРС представлены в приложении 5 к настоящему Положению.

Глава 3. Расчет агрегированной надбавки

3.1. Банк определяет величину агрегированной надбавки для каждого ПФИ следующим образом.

Банк рассчитывает скорректированную номинальную стоимость ПФИ в соответствии с пунктом 3.2 настоящего Положения.

К рассчитанной скорректированной номинальной стоимости ПФИ банк применяет коэффициент фактора срока, определяемый в соответствии с пунктом 3.3 настоящего Положения.

Банк определяет эффективную номинальную стоимость ПФИ путем применения к скорректированной номинальной стоимости ПФИ коэффициента фактора срока и коэффициента дельта-корректировки, определяемого в соответствии с пунктом 3.4 настоящего Положения.

К рассчитанной скорректированной номинальной стоимости ПФИ банк применяет коэффициент фактора риска, определяемый в соответствии с приложением 3 к настоящему Положению. В отношении ПФИ, включенных в группу хеджирования, банк умножает коэффициент фактора риска на 0,5, если группу хеджирования составляют базисные ПФИ, и на 5, если группу хеджирования составляют волатильностные ПФИ.

Банк агрегирует полученные с применением коэффициента фактора риска величины эффективной номинальной стоимости ПФИ, входящих в каждую из групп хеджирования в рамках одной категории ПФИ, а затем агрегирует полученные значения по каждой из категорий ПФИ. При агрегировании полученных с применением коэффициента фактора риска величин эффективной номинальной стоимости кредитных, фондовых и товарных ПФИ банк применяет коэффициент корреляции, определяемый в соответствии с приложением 3 к настоящему Положению.

3.2. Банк определяет скорректированную номинальную стоимость i-го ПФИ, относящегося к одной из категорий ПФИ, определенных пунктом 1.2 настоящего Положения, на основании номинальной стоимости i-го ПФИ (для ПФИ, номинированного в иностранной валюте, - на основании рублевого эквивалента номинальной стоимости ПФИ по официальному курсу иностранной валюты, установленному Банком России в соответствии с пунктом 15 статьи 4 Федерального закона от 10 июля 2002 года № 86-ФЗ "О Центральном банке Российской Федерации (Банке России)" (Собрание законодательства Российской Федерации, 2002, № 28, ст. 2790; 2020, № 14, ст. 2036), на дату расчета банком величины кредитного риска по ПФИ (далее - рублевый эквивалент) следующим образом.

3.2.1. Для процентных и кредитных ПФИ банк рассчитывает скорректированную номинальную стоимость путем применения к рублевому эквиваленту номинальной стоимости i-го ПФИ, указанной в договоре, являющемся ПФИ, коэффициента дюрации  , определяемого по формуле:

, определяемого по формуле:

,

,

где:

- срок от даты расчета кредитного риска по ПФИ до даты начала временного периода, предусмотренного условиями i-го ПФИ (далее -

- срок от даты расчета кредитного риска по ПФИ до даты начала временного периода, предусмотренного условиями i-го ПФИ (далее -  ). В случае если базисным активом i-го ПФИ является другой финансовый инструмент, определенный в соответствии с Международным стандартом финансовой отчетности (IAS) 32 "Финансовые инструменты: представление", введенным в действие на территории Российской Федерации приказом Министерства финансов Российской Федерации от 28 декабря 2015 года № 217н "О введении Международных стандартов финансовой отчетности и Разъяснений Международных стандартов финансовой отчетности в действие на территории Российской Федерации и о признании утратившими силу некоторых приказов (отдельных положений приказов) Министерства финансов Российской Федерации", зарегистрированным Министерством юстиции Российской Федерации 2 февраля 2016 года № 40940, 1 августа 2016 года № 43044, с поправками, введенными в действие на территории Российской Федерации приказом Минфина России № 98н, приказом Минфина России № 111н, приказом Минфина России № 125н (в том числе другой ПФИ),

). В случае если базисным активом i-го ПФИ является другой финансовый инструмент, определенный в соответствии с Международным стандартом финансовой отчетности (IAS) 32 "Финансовые инструменты: представление", введенным в действие на территории Российской Федерации приказом Министерства финансов Российской Федерации от 28 декабря 2015 года № 217н "О введении Международных стандартов финансовой отчетности и Разъяснений Международных стандартов финансовой отчетности в действие на территории Российской Федерации и о признании утратившими силу некоторых приказов (отдельных положений приказов) Министерства финансов Российской Федерации", зарегистрированным Министерством юстиции Российской Федерации 2 февраля 2016 года № 40940, 1 августа 2016 года № 43044, с поправками, введенными в действие на территории Российской Федерации приказом Минфина России № 98н, приказом Минфина России № 111н, приказом Минфина России № 125н (в том числе другой ПФИ),  рассчитывается в отношении указанного финансового инструмента (ПФИ, являющегося базисным активом i-го ПФИ). В случае если дата начала временного периода, предусмотренного условиями i-го ПФИ, уже наступила на дату расчета КРС, банк принимает значение

рассчитывается в отношении указанного финансового инструмента (ПФИ, являющегося базисным активом i-го ПФИ). В случае если дата начала временного периода, предусмотренного условиями i-го ПФИ, уже наступила на дату расчета КРС, банк принимает значение  равным 0 (нулю);

равным 0 (нулю);

- срок от даты расчета кредитного риска по ПФИ до даты окончания временного периода, предусмотренного условиями i-го ПФИ (далее -

- срок от даты расчета кредитного риска по ПФИ до даты окончания временного периода, предусмотренного условиями i-го ПФИ (далее -  ). В случае если базисным активом i-го ПФИ является процентный или кредитный финансовый инструмент (в том числе другой процентный или кредитный ПФИ),

). В случае если базисным активом i-го ПФИ является процентный или кредитный финансовый инструмент (в том числе другой процентный или кредитный ПФИ),  рассчитывается в отношении процентного или кредитного финансового инструмента (другого процентного или кредитного ПФИ), являющегося базисным активом i-го ПФИ.

рассчитывается в отношении процентного или кредитного финансового инструмента (другого процентного или кредитного ПФИ), являющегося базисным активом i-го ПФИ.

При расчете коэффициента дюрации банк принимает значение  и (или)

и (или)  не меньшим, чем 10 операционных дней в годовом исчислении, за исключением случая, когда значение

не меньшим, чем 10 операционных дней в годовом исчислении, за исключением случая, когда значение  принимается равным 0 (нулю) (в случае если дата начала временного периода, предусмотренного условиями i-го ПФИ, уже наступила на дату расчета КРС).

принимается равным 0 (нулю) (в случае если дата начала временного периода, предусмотренного условиями i-го ПФИ, уже наступила на дату расчета КРС).

3.2.2. Для валютных ПФИ банк рассчитывает скорректированную номинальную стоимость как рублевый эквивалент требований или обязательств сторон в соответствии с условиями валютного ПФИ, номинированных в иностранной валюте. В случае если и требования, и обязательства сторон валютного ПФИ номинированы в иностранной валюте (иностранных валютах), банк рассчитывает скорректированную номинальную стоимость валютного ПФИ как наибольшую из величин рублевого эквивалента требования или обязательства валютного ПФИ.

3.2.3. Для фондовых и товарных ПФИ банк принимает скорректированную номинальную стоимость равной номинальной стоимости ПФИ, указанной в договоре, являющемся ПФИ.

В случае если номинальная стоимость фондового и (или) товарного ПФИ не указана в договоре, являющемся ПФИ, банк определяет скорректированную номинальную стоимость фондового и (или) товарного ПФИ как произведение текущей стоимости одной ценной бумаги, единицы товара и количества ценных бумаг, товаров в рамках каждого договора, являющегося ПФИ, а в случае, если базисным активом ПФИ является индекс ценных бумаг, - как произведение текущей рыночной стоимости одного пункта индекса ценных бумаг и номинала ПФИ, выраженного в пунктах индекса ценных бумаг.

3.2.4. Для волатильностных ПФИ банк определяет скорректированную номинальную стоимость как произведение величины волатильности (дисперсии), на основании которой определяются требования и обязательства по ПФИ, и номинальной стоимости ПФИ согласно договору, являющемуся ПФИ.

3.2.5. В случае если номинальная стоимость ПФИ не является фиксированной величиной и (или) не может быть надежно определена, банк использует следующие подходы:

для опционов, по условиям которых покупатель опциона получает от продавца опциона фиксированную выплату (выплаты) при наступлении события, предусмотренного данным опционом, банк в качестве номинальной стоимости использует величину выплаты (наибольшую из величин выплат) в соответствии с данным опционом;

в случае если номинальная стоимость ПФИ рассчитывается банком на основе рыночных данных, банк использует рыночные данные при условии, что рынок в отношении ПФИ характеризуется активностью и ликвидностью, определяемыми в соответствии с пунктом 1.8 Положения Банка России № 511-П, а также при наличии у сторон ПФИ доступа к информации о текущих ценах на ПФИ. В случае если характерными особенностями рынка являются отсутствие активности совершения операций с данным ПФИ, увеличение разницы между ценами спроса и предложения, изменение цен за короткий период времени, а также отсутствие доступа к информации о текущих ценах, банк использует предоставляемую брокерами и иными субъектами рынка информацию о стоимости (котировках) ПФИ, сопоставимых с оцениваемым ПФИ, или применяет иные методы оценки;

для свопов с переменной величиной номинальной суммы банк использует средневзвешенное значение номинальной суммы (пропорционально периоду, в котором номинальная сумма изменяется в соответствии с условиями ПФИ) в течение оставшегося до исполнения ПФИ срока;

для ПФИ, требования и обязательства по которым определяются сторонами исходя из кратного изменения базисного актива, банк рассчитывает номинальную стоимость ПФИ путем кратного увеличения номинальной суммы ПФИ;

для валютных свопов и иных ПФИ, условиями которых предусмотрено более одного обмена номинальной суммой, для определения номинальной стоимости ПФИ банк умножает номинальную сумму ПФИ на количество оставшихся обменов до даты завершения ПФИ по состоянию на дату расчета КРС.

3.3. Банк определяет коэффициент фактора срока для i-го ПФИ следующим образом.

3.3.1. Для немаржируемых ПФИ банк рассчитывает коэффициент фактора срока  по формуле:

по формуле:

,

,

где:

- срок от даты расчета кредитного риска по ПФИ до даты исполнения i-го договора, являющегося ПФИ (далее -

- срок от даты расчета кредитного риска по ПФИ до даты исполнения i-го договора, являющегося ПФИ (далее -  ). В случае если базисным активом i-го ПФИ является другой ПФИ и в результате исполнения i-го ПФИ у банка возникают права и (или) обязанности по первому ПФИ, банк определяет

). В случае если базисным активом i-го ПФИ является другой ПФИ и в результате исполнения i-го ПФИ у банка возникают права и (или) обязанности по первому ПФИ, банк определяет  как срок от даты расчета кредитного риска по ПФИ до даты исполнения ПФИ, являющегося базисным активом i-го ПФИ.

как срок от даты расчета кредитного риска по ПФИ до даты исполнения ПФИ, являющегося базисным активом i-го ПФИ.

Для немаржируемого ПФИ, в отношении которого в установленные сроки предусмотрены частичное исполнение обязательств сторон и (или) пересмотр его условий таким образом, что справедливая стоимость ПФИ становится равной 0 (нулю), банк определяет  как срок от даты расчета кредитного риска по ПФИ до следующей даты частичного исполнения обязательств сторон и (или) пересмотра условий по этому ПФИ.

как срок от даты расчета кредитного риска по ПФИ до следующей даты частичного исполнения обязательств сторон и (или) пересмотра условий по этому ПФИ.

Для немаржируемого ПФИ, оставшийся срок до даты исполнения которого составляет менее 10 операционных дней, банк при расчете коэффициента фактора срока принимает значение  равным значению

равным значению  для ПФИ, оставшийся срок до даты исполнения которого равен 10 операционным дням.

для ПФИ, оставшийся срок до даты исполнения которого равен 10 операционным дням.

3.3.2. Для маржируемых ПФИ банк рассчитывает коэффициент фактора срока  по формуле:

по формуле:

,

,

где:

Т - количество операционных дней в году;

- маржинальный период риска для i-го ПФИ, составляющий:

- маржинальный период риска для i-го ПФИ, составляющий:

10 операционных дней для ПФИ, условиями которых предусмотрено перечисление (внесение) маржи не реже, чем на ежедневной основе;

(9 + N) операционных дней (N - количество операционных дней, соответствующее периодичности перечисления (внесения) маржи) для ПФИ, условиями которых предусмотрено перечисление (внесение) маржи реже, чем на ежедневной основе;

20 операционных дней для ПФИ, входящих в группу неттинга, состоящую не менее чем из пяти тысяч ПФИ;

20 операционных дней для ПФИ, входящих в группу неттинга, в рамках которой как минимум по одному ПФИ получено (предоставлено) неликвидное обеспечение или как минимум один ПФИ является неликвидным внебиржевым ПФИ. В целях настоящего Положения банк принимает решение об отнесении обеспечения или внебиржевых ПФИ к неликвидным в соответствии с критериями, предусмотренными пунктом 1.8 Положения Банка России № 511-П.

3.3.3. Банк умножает величину маржинального периода риска в отношении маржируемых ПФИ, включенных в одну группу неттинга, на 2 в течение двух календарных кварталов, следующих за датой расчета кредитного риска по ПФИ, в случае если в течение двух календарных кварталов, предшествующих дате расчета кредитного риска по ПФИ, банком было зафиксировано не менее двух случаев досудебного оспаривания требований по перечислению (внесению) маржи в отношении данных ПФИ, споры по которым не были урегулированы до окончания маржинального периода риска по данным ПФИ, рассчитанного в соответствии с подпунктом 3.3.2 настоящего пункта без учета требований настоящего подпункта, в следующих случаях:

маржа не была перечислена (внесена) стороной (сторонами) по ПФИ, и (или);

маржа была частично перечислена (внесена) стороной (сторонами) по ПФИ, и (или);

маржа была перечислена (внесена) в полном объеме согласно договору, являющемуся ПФИ, и стороной (сторонами) по ПФИ оспорен ее размер.

3.4. Банк определяет коэффициент дельта-корректировки для i-го ПФИ следующим образом.

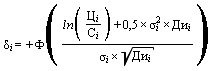

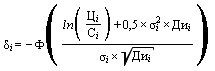

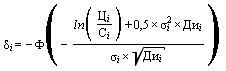

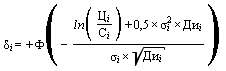

3.4.1. Для опциона, который дает банку - покупателю опциона право, но не обязанность купить базисный актив к определенной дате (на определенную дату) по определенной цене (далее - опцион типа call), банк рассчитывает коэффициент дельта-корректировки  по формуле:

по формуле:

,

,

где:

Ф(х) - функция стандартного нормального интегрального распределения;

ln (х) - функция натурального логарифма;

- цена базисного актива опциона;

- цена базисного актива опциона;

- цена исполнения опциона;

- цена исполнения опциона;

- коэффициент волатильности опциона, определенный в соответствии с приложением 3 к настоящему Положению;

- коэффициент волатильности опциона, определенный в соответствии с приложением 3 к настоящему Положению;

- срок от даты расчета кредитного риска по ПФИ до последней возможной даты исполнения i-го опциона, предусмотренной условиями договора опциона.

- срок от даты расчета кредитного риска по ПФИ до последней возможной даты исполнения i-го опциона, предусмотренной условиями договора опциона.

Банк - продавец опциона типа call рассчитывает коэффициент дельта-корректировки  по формуле:

по формуле:

.

.

Для опциона, который дает банку - покупателю опциона определенное право, но не обязанность продать базисный актив к определенной дате (на определенную дату) по определенной цене (далее - опцион типа put), банк рассчитывает коэффициент дельта-корректировки  по формуле:

по формуле:

.

.

Банк - продавец опциона типа put рассчитывает коэффициент дельта-корректировки  по формуле:

по формуле:

.

.

3.4.2. Банк рассчитывает коэффициент дельта-корректировки в соответствии с подпунктом 3.4.1 настоящего пункта в отношении:

опциона, покупатель которого вправе требовать его исполнения только в предусмотренную договором, являющимся ПФИ, дату исполнения опциона (европейский опцион);

опциона, покупатель которого вправе требовать его исполнения в любой день в течение срока осуществления права на его исполнение (американский опцион);

опциона, покупатель которого вправе требовать его исполнения в определенные договором, являющимся ПФИ, даты (бермудский опцион);

опциона, цена базисного актива и (или) цена исполнения которого в соответствии с договором, являющимся ПФИ, определяются в том числе как среднее значение цены базисного актива за период времени в течение срока осуществления права на исполнение опциона (азиатский опцион).

Для опционов, не указанных в абзацах втором - пятом настоящего подпункта, а также в случаях, когда для расчета коэффициента дельта-корректировки указанных в абзацах втором - пятом настоящего подпункта опционов формулы, предусмотренные подпунктом 3.4.1 настоящего пункта, неприменимы, банк вправе принять решение о расчете коэффициента дельта-корректировки в соответствии с подпунктами 1.8.3 и 1.8.5 пункта 1.8 Инструкции Банка России от 28 декабря 2016 года № 178-И "Об установлении размеров (лимитов) открытых валютных позиций, методике их расчета и особенностях осуществления надзора за их соблюдением кредитными организациями", зарегистрированной Министерством юстиции Российской Федерации 17 марта 2017 года № 46007, 3 ноября 2017 года № 48788, 31 марта 2020 года № 57915.

3.4.3. Для ПФИ, не указанных в подпунктах 3.4.1 и 3.4.2 настоящего пункта, банк принимает коэффициент дельта-корректировки равным +1 в случае, если справедливая стоимость ПФИ повышается при повышении цены (значения) базисного актива, и равным -1 в случае, если справедливая стоимость ПФИ повышается при снижении цены (значения) базисного актива.

Примеры определения временных параметров ПФИ приведены в приложении 4 к настоящему Положению.

Глава 4. Расчет агрегированной надбавки для различных категорий производных финансовых инструментов

4.1. Банк осуществляет расчет агрегированной надбавки для процентных ПФИ следующим образом.

4.1.1. Для расчета агрегированной надбавки банк разделяет процентные ПФИ на три подгруппы в зависимости от срока, оставшегося до окончания временного периода, предусмотренного договором, являющимся ПФИ:

подгруппа 1 - менее одного года;

подгруппа 2 - от одного года включительно до пяти лет включительно;

подгруппа 3 - более пяти лет.

4.1.2. Банк рассчитывает эффективную номинальную стоимость  для процентных ПФИ, входящих в k-ю подгруппу, в зависимости от срока, оставшегося до окончания временного периода, предусмотренного договором, являющимся ПФИ, в рамках j-й группы хеджирования по формуле:

для процентных ПФИ, входящих в k-ю подгруппу, в зависимости от срока, оставшегося до окончания временного периода, предусмотренного договором, являющимся ПФИ, в рамках j-й группы хеджирования по формуле:

,

,

где:

" " - i-я сделка в j-й валюте, которая относится к k-й подгруппе.

" - i-я сделка в j-й валюте, которая относится к k-й подгруппе.

4.1.3. На уровне группы хеджирования с учетом частичного взаимозачета между подгруппами ПФИ в зависимости от срока, оставшегося до окончания временного периода, предусмотренного договором, являющимся ПФИ, банк рассчитывает эффективную номинальную стоимость процентных ПФИ  путем агрегирования величин, рассчитанных в соответствии с подпунктом 4.1.2 настоящего пункта, по формуле:

путем агрегирования величин, рассчитанных в соответствии с подпунктом 4.1.2 настоящего пункта, по формуле:

.

.

В случае если банком принято решение не рассчитывать величину частичного взаимозачета между подгруппами ПФИ, определенными в абзаце первом подпункта 1.3.1.1 пункта 1.3 настоящего Положения, банк рассчитывает эффективную номинальную стоимость процентных ПФИ  путем агрегирования величин, полученных в соответствии с подпунктом 4.1.2 настоящего пункта, по формуле:

путем агрегирования величин, полученных в соответствии с подпунктом 4.1.2 настоящего пункта, по формуле:

.

.

4.1.4. Надбавка для процентных ПФИ на уровне j-й группы хеджирования  рассчитывается банком по формуле:

рассчитывается банком по формуле:

,

,

где:

- коэффициент фактора риска для процентных ПФИ.

- коэффициент фактора риска для процентных ПФИ.

4.1.5. Агрегирование надбавок для процентных ПФИ  на уровне групп хеджирования осуществляется банком путем суммирования по формуле:

на уровне групп хеджирования осуществляется банком путем суммирования по формуле:

.

.

4.2. Расчет агрегированной надбавки для валютных ПФИ осуществляется банком следующим образом.

4.2.1. Банк рассчитывает эффективную номинальную стоимость  для валютных ПФИ в рамках j-й группы хеджирования по формуле:

для валютных ПФИ в рамках j-й группы хеджирования по формуле:

,

,

где:

" " - i-й ПФИ в рамках j-й группы хеджирования.

" - i-й ПФИ в рамках j-й группы хеджирования.

4.2.2. Надбавка для валютных ПФИ на уровне j-й группы хеджирования  рассчитывается банком по формуле:

рассчитывается банком по формуле:

,

,

где:

- коэффициент фактора риска для валютных ПФИ.

- коэффициент фактора риска для валютных ПФИ.

4.2.3. Агрегирование надбавок для валютных ПФИ  на уровне групп хеджирования осуществляется банком путем суммирования по формуле:

на уровне групп хеджирования осуществляется банком путем суммирования по формуле:

.

.

4.3. Расчет агрегированной надбавки для кредитных ПФИ осуществляется банком следующим образом.

4.3.1. Банк рассчитывает эффективную номинальную стоимость  для i-го ПФИ, базисным активом которого является кредитное событие в отношении одного и того же контрольного лица (k) или одного и того же индекса ценных бумаг (k), одних и тех же нескольких контрольных лиц (k) или одних и тех же индексов ценных бумаг (k), по формуле:

для i-го ПФИ, базисным активом которого является кредитное событие в отношении одного и того же контрольного лица (k) или одного и того же индекса ценных бумаг (k), одних и тех же нескольких контрольных лиц (k) или одних и тех же индексов ценных бумаг (k), по формуле:

,

,

где:

" " - кредитные ПФИ, базисным активом которых является кредитное событие в отношении одного и того же контрольного лица (k) или одного и того же индекса ценных бумаг (k), одних и тех же нескольких контрольных лиц (k) или одних и тех же индексов ценных бумаг (k).

" - кредитные ПФИ, базисным активом которых является кредитное событие в отношении одного и того же контрольного лица (k) или одного и того же индекса ценных бумаг (k), одних и тех же нескольких контрольных лиц (k) или одних и тех же индексов ценных бумаг (k).

4.3.2. Надбавка для кредитных ПФИ  рассчитывается банком для всех ПФИ, базисным активом которых является кредитное событие в отношении одного и того же контрольного лица (k) или одного и того же индекса ценных бумаг (k), одних и тех же нескольких контрольных лиц (k) или одних и тех же индексов ценных бумаг (k), по формуле:

рассчитывается банком для всех ПФИ, базисным активом которых является кредитное событие в отношении одного и того же контрольного лица (k) или одного и того же индекса ценных бумаг (k), одних и тех же нескольких контрольных лиц (k) или одних и тех же индексов ценных бумаг (k), по формуле:

,

,

где:

- коэффициент фактора риска для кредитных ПФИ.

- коэффициент фактора риска для кредитных ПФИ.

4.3.3. Агрегированная надбавка  определяется банком с учетом применения частичного взаимозачета требований и обязательств по кредитным ПФИ путем взвешивания на коэффициент корреляции и рассчитывается по формуле:

определяется банком с учетом применения частичного взаимозачета требований и обязательств по кредитным ПФИ путем взвешивания на коэффициент корреляции и рассчитывается по формуле:

,

,

где:

- коэффициент корреляции, соответствующий одному и тому же контрольному лицу (k) или одному и тому же индексу ценных бумаг (k), одним и тем же нескольким контрольным лицам (k) или одним и тем же индексам ценных бумаг (k), определяемый банком в соответствии с приложением 3 к настоящему Положению.

- коэффициент корреляции, соответствующий одному и тому же контрольному лицу (k) или одному и тому же индексу ценных бумаг (k), одним и тем же нескольким контрольным лицам (k) или одним и тем же индексам ценных бумаг (k), определяемый банком в соответствии с приложением 3 к настоящему Положению.

4.4. Расчет агрегированной надбавки для фондовых ПФИ осуществляется банком следующим образом.

4.4.1. Банк рассчитывает эффективную номинальную стоимость  для ПФИ, базисным активом которых являются ценные бумаги одного и того же эмитента (k) или один и тот же индекс ценных бумаг (k), по формуле:

для ПФИ, базисным активом которых являются ценные бумаги одного и того же эмитента (k) или один и тот же индекс ценных бумаг (k), по формуле:

,

,

где:

" " - i-й ПФИ, базисным активом которого являются ценные бумаги одного и того же эмитента (k) или один и тот же индекс ценных бумаг (k).

" - i-й ПФИ, базисным активом которого являются ценные бумаги одного и того же эмитента (k) или один и тот же индекс ценных бумаг (k).

4.4.2. Надбавка для фондовых ПФИ  рассчитывается банком для всех ПФИ, базисным активом которых являются ценные бумаги одного и того же эмитента (k) или один и тот же индекс ценных бумаг (k), по формуле:

рассчитывается банком для всех ПФИ, базисным активом которых являются ценные бумаги одного и того же эмитента (k) или один и тот же индекс ценных бумаг (k), по формуле:

,

,

где:

- коэффициент фактора риска для фондовых ПФИ.

- коэффициент фактора риска для фондовых ПФИ.

4.4.3. Агрегированная надбавка для фондовых ПФИ  определяется банком с учетом применения частичного взаимозачета требований и обязательств по фондовым ПФИ путем взвешивания на коэффициент корреляции и рассчитывается по формуле:

определяется банком с учетом применения частичного взаимозачета требований и обязательств по фондовым ПФИ путем взвешивания на коэффициент корреляции и рассчитывается по формуле:

,

,

где:

- коэффициент корреляции, соответствующий одному и тому же эмитенту (k) или одному и тому же индексу ценных бумаг (k), определяемый банком в соответствии с приложением 3 к настоящему Положению.

- коэффициент корреляции, соответствующий одному и тому же эмитенту (k) или одному и тому же индексу ценных бумаг (k), определяемый банком в соответствии с приложением 3 к настоящему Положению.

4.5. Расчет агрегированной надбавки для товарных ПФИ осуществляется банком следующим образом.

4.5.1. Банк рассчитывает эффективную номинальную стоимость  для i-го ПФИ в рамках j-й группы хеджирования, базисным активом которого является товар одного вида (k), по формуле:

для i-го ПФИ в рамках j-й группы хеджирования, базисным активом которого является товар одного вида (k), по формуле:

,

,

где:

" " - i-й ПФИ в рамках j-й группы хеджирования, базисным активом которого является товар вида k.

" - i-й ПФИ в рамках j-й группы хеджирования, базисным активом которого является товар вида k.

4.5.2. Надбавка для товарных ПФИ  на уровне j-й группы хеджирования для каждого вида товаров (k) рассчитывается банком по формуле:

на уровне j-й группы хеджирования для каждого вида товаров (k) рассчитывается банком по формуле:

,

,

где:

- коэффициент фактора риска для товарных ПФИ.

- коэффициент фактора риска для товарных ПФИ.

4.5.3. Надбавки для товарных ПФИ  на уровне j-й группы хеджирования определяется банком с учетом применения частичного взаимозачета требований и обязательств по товарным ПФИ путем взвешивания на коэффициент корреляции и рассчитывается по формуле:

на уровне j-й группы хеджирования определяется банком с учетом применения частичного взаимозачета требований и обязательств по товарным ПФИ путем взвешивания на коэффициент корреляции и рассчитывается по формуле:

,

,

где:

- коэффициент корреляции, соответствующий товарной категории (k), определяемый банком в соответствии с приложением 3 к настоящему Положению.

- коэффициент корреляции, соответствующий товарной категории (k), определяемый банком в соответствии с приложением 3 к настоящему Положению.

4.5.4. Агрегирование надбавок для товарных ПФИ  на уровне групп хеджирования осуществляется банком путем суммирования по формуле:

на уровне групп хеджирования осуществляется банком путем суммирования по формуле:

.

.

Глава 5. Заключительные положения

5.1. Настоящее Положение подлежит официальному опубликованию и вступает в силу с 1 октября 2021 года.

|

Председатель Центрального банка Российской Федерации |

Э.С. Набиуллина |

Зарегистрировано в Минюсте РФ 15 апреля 2021 г.

Регистрационный № 63148

Приложение 1

к Положению Банка России

от 12 января 2021 г. № 754-П

"Об определении банками с универсальной

лицензией величины кредитного риска

по производным финансовым инструментам"

Минимальные коэффициенты, применяемые для определения величины обеспечения по производным финансовым инструментам

Для определения величины обеспечения по ПФИ при условии ежедневного перечисления (внесения) и (или) переоценки обеспечения, а также при условии, что срок реализации обеспечения составляет не более 10 операционных дней, применяются следующие минимальные коэффициенты:

| Номер строки | Обеспечение по ПФИ, перечисленное (внесенное) банком контрагенту по ПФИ (контрагентом по ПФИ банку) | Срок, оставшийся до погашения (досрочного погашения), в соответствии с договором, являющимся ПФИ | Минимальные коэффициенты, % | |

|---|---|---|---|---|

| эмитенты - государства, национальные центральные банки и организации, которым в соответствии с законодательством соответствующих стран предоставлено право осуществлять заимствования от имени государства; международные финансовые организации и международные банки развития, указанные в подпункте 3.3.1 пункта 3.3 Инструкции Банка России № 199-И | прочие эмитенты | |||

| 1 | Ценные бумаги, кредитный рейтинг выпуска которых (эмитента) составляет от "ААА" до "АА-" или от "Ааа" до "Аа3" | Менее 1 года | 0,5 | 1 |

| От 1 года включительно до 5 лет включительно | 2 | 4 | ||

| Свыше 5 лет | 4 | 8 | ||

| 2 | Ценные бумаги, кредитный рейтинг выпуска которых (эмитента) составляет от "А+" до "ВВВ-" или от "А1" до "Ваа3" | Менее 1 года | 1 | 2 |

| От 1 года включительно до 5 лет включительно | 3 | 6 | ||

| Свыше 5 лет | 6 | 12 | ||

| Ценные бумаги, кредитный рейтинг выпуска которых (эмитента) составляет от "ВВ+" до "ВВ-" или от "Ва1" до "Ва3" | Любой | 15 | Обеспечение не учитывается | |

| 3 | Денежные средства (гарантийный депозит (вклад), соответствующий условиям, определенным подпунктом 3.3.9.1 пункта 3.3 Инструкции Банка России № 199-И, обеспечительный платеж) в валюте проведения расчетов ПФИ | - | 0 | |

| 4 | Денежные средства (гарантийный депозит (вклад), обеспечительный платеж) в валюте, отличной от валюты проведения расчетов ПФИ | - | 8 | |

| 5 | Золото в слитках в хранилищах и на счетах банков | - | 15 | |

| 6 | Долевые ценные бумаги, включенные в списки для расчета Индекса ММВБ 50 и (или) Индекса РТС 50 (включая конвертируемые облигации), а также фондовых индексов акций, указанных в приложении 6 к Инструкции Банка России № 199-И | - | 15 | |

| 7 | Долевые ценные бумаги, а также включая конвертируемые облигации, включенные в список ценных бумаг, допущенных к организованным торгам в соответствии с Положением Банка России от 24 февраля 2016 года № 534-П "О допуске ценных бумаг к организованным торгам", зарегистрированным Министерством юстиции Российской Федерации 28 апреля 2016 года № 41964, 24 января 2017 года № 45369, 23 июня 2017 года № 47128, 25 июня 2018 года № 51420, 22 июля 2019 года № 55339, 27 октября 2020 года № 60599 | - | 25 | |

| 8 | Иное обеспечение | - | 100 | |

В случае если полученное (предоставленное) обеспечение включает в себя несколько различных активов, минимальная величина срока реализации по ПФИ  определяется по формуле:

определяется по формуле:

,

,

где:

- доля актива в общей стоимости обеспечения;

- доля актива в общей стоимости обеспечения;

- величина, применяемая к данному активу.

- величина, применяемая к данному активу.

В случае если срок реализации залога по полученному (предоставленному) обеспечению составляет более 10 операционных дней и перечисление (внесение) маржи и (или) переоценка обеспечения осуществляются не ежедневно, минимальная величина срока реализации по ПФИ корректируется в зависимости от минимального срока реализации залога, периодичности перечисления (внесения) маржи и (или) переоценки обеспечения по формуле:

,

,

где:

ТО - фактическое количество операционных дней между перечислением (внесением) и (или) переоценкой обеспечения (далее - ТО). В случае если ПФИ является немаржируемым, в качестве ТО принимается срок от даты расчета кредитного риска по ПФИ до даты исполнения ПФИ. Значение ТО равно 1 в случае, если перечисление (внесение) маржи и переоценка обеспечения в соответствии с договором, являющимся ПФИ, осуществляются ежедневно;

Тм - минимальный срок реализации залога.

Приложение 2

к Положению Банка России

от 12 января 2021 г. № 754-П

"Об определении банками с универсальной

лицензией величины кредитного риска

по производным финансовым инструментам"

(рекомендуемый образец)

Величина кредитного риска по производным финансовым инструментам

(по состоянию на_________________20___года)

| Номер строки | Вид ПФИ | Номинальная стоимость ПФИ | ВТР | ВПР | ВРС | КРС |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1 | ПФИ, входящие в группу неттинга | |||||

| 2 | ПФИ, не входящие в группу неттинга | |||||

| 3 | Итого КРС | X | X | X | X |

Приложение 3

к Положению Банка России

от 12 января 2021 г. № 754-П

"Об определении банками с универсальной

лицензией величины кредитного риска

по производным финансовым инструментам"

Коэффициенты, применяемые при расчете потенциального риска по производным финансовым инструментам

| Категория ПФИ | Вид базисного актива по ПФИ (кредитный рейтинг выпуска ценных бумаг (эмитента) | Коэффициент фактора риска, % | Коэффициент корреляции, % | Коэффициент волатильности, % |

|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 |

| Процентные | - | 0,5 | - | 50 |

| Валютные | - | 4,0 | - | 15 |

| Кредитные, по эмитенту | ААА/Ааа | 0,38 | 50 | 100 |

| АА/Аа | 0,38 | 50 | 100 | |

| А | 0,42 | 50 | 100 | |

| ВВВ/Ваа | 0,54 | 50 | 100 | |

| ВВ/Ва | 1,06 | 50 | 100 | |

| В | 1,6 | 50 | 100 | |

| ССС/Саа | 6,0 | 50 | 100 | |

| Кредитные, по индексу ценных бумаг | IG (инвестиционный, ААА-ВВВ/Ааа-Ваа) | 0,38 | 80 | 80 |

| SG (спекулятивный, ВВ/Ва и ниже) | 1,06 | 80 | 80 | |

| Фондовые, по эмитенту | - | 32 | 50 | 120 |

| Фондовые, по индексу ценных бумаг | - | 20 | 80 | 75 |

| Товарные | Электричество | 40 | 40 | 150 |

| Нефтегазовая отрасль | 18 | 40 | 70 | |

| Металлы | 18 | 40 | 70 | |

| Сельское хозяйство | 18 | 40 | 70 | |

| Прочие товары | 18 | 40 | 70 |

Приложение 4

к Положению Банка России

от 12 января 2021 г. № 754-П

"Об определении банками с универсальной

лицензией величины кредитного риска

по производным финансовым инструментам"

Примеры определения временных параметров производных финансовых инструментов

| (лет) | |||||

|---|---|---|---|---|---|

| Номер строки | ПФИ |

|

для процентных и кредитных ПФИ

для процентных и кредитных ПФИ

|

для процентных и кредитных ПФИ

для процентных и кредитных ПФИ

|

|

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1 | 10-летний процентный своп (кредитно-дефолтный своп) | 10 лет | 0 | 10 | - |

| 2 | 5-летний форвард на 10-летний процентный своп | 15 лет | 5 | 15 т | - |

| 3 | 6-месячный процентный форвард (соглашение о будущей процентной ставке) с датой начала (датой расчетов) через 6 месяцев после даты заключения ПФИ | 1 год | 0,5 | 1 | - |

| 4 | Расчетный 6-месячный европейский опцион на 5-летний процентный своп (далее - свопцион) | 0,5 лет | 0,5 | 5,5 | 0,5 |

| 5 | Поставочный 6-месячный европейский свопцион на 5-летний процентный своп | 5,5 лет | 0,5 | 5,5 | 0,5 |

| 6 | Бермудский свопцион на 10-летний процентный своп с возможными датами исполнения 1 раз в год | 10 лет | 1 | 10 | 10 |

| 7 | Многопериодный опцион типа call (кэп) (типа put (флоор) на 6-месячную процентную ставку со сроком исполнения через 5 лет | 5 лет | 0 | 5 | 5 |

| 8 | Опцион на 5-летнюю облигацию с последней возможной датой исполнения через 1 год после даты заключения ПФИ | 1 | 1 | 5 | 1 год |

| 9 | 1-летний фьючерс на 3-месячную евродолларовую ставку | 1 | 1 | 1,25 | - |

| 10 | 2-летний фьючерс на 20-летнюю казначейскую облигацию | 2 | 2 | 22 | - |

| 11 | 6-месячный опцион на 2-летний фьючерс на 20-летнюю казначейскую облигацию | 2 | 2 | 22 | 0,5 |

Приложение 5

к Положению Банка России

от 12 января 2021 г. № 754-П

"Об определении банками с универсальной

лицензией величины кредитного риска

по производным финансовым инструментам"

Примеры расчета величины, подверженной риску возникновения у банка финансовых потерь (убытков) вследствие неисполнения контрагентом банка обязательств по ПФИ до момента завершения расчетов, предусмотренных этим ПФИ

Пример 1

Группа неттинга 1 состоит из трех процентных ПФИ: двух процентных свопов и одного купленного поставочного европейского свопциона. Сделки в рамках группы неттинга не подлежат маржированию, перечисление (внесение) обеспечения не предусмотрено.

Основные параметры ПФИ приведены в таблице:

| Номер строки | Инструмент |

|

Валюта | Номинальная стоимость, тысяч рублей | Банк платит1 | Банк получает1 | Справедливая стоимость, тысяч рублей |

|---|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 1 | Процентный своп | 10 лет | рубли | 10 000 | фиксированную ставку | плавающую ставку | 30 |

| 2 | Процентный своп | 4 года | рубли | 10 000 | плавающую ставку | фиксированную ставку | (20) |

| 3 | Европейский свопцион | Опцион на 1 год, своп на 10 лет | рубли | 5 000 | плавающую ставку | фиксированную ставку | 50 |

ВРС в отношении группы неттинга 1 рассчитывается по формуле:

.

.

ВТР рассчитывается на уровне группы неттинга по формуле:

тысяч рублей.

тысяч рублей.

В целях расчета ВПР определяется, что все сделки в рамках группы неттинга 1 относятся к категории процентных ПФИ и входят в одну группу хеджирования - номинированные в рублях. В рамках группы хеджирования сделки разделяются на подгруппы в зависимости от  : сделки 1 и 3 относятся к подгруппе 3 (более пяти лет), сделка 2 - к подгруппе 2 (от одного года до пяти лет).

: сделки 1 и 3 относятся к подгруппе 3 (более пяти лет), сделка 2 - к подгруппе 2 (от одного года до пяти лет).

Для каждого ПФИ рассчитывается скорректированная номинальная стоимость как произведение номинала и коэффициента дюрации  , определяемого по формуле:

, определяемого по формуле:

.

.

Результаты расчета представлены в таблице:

| № п/п | Подгруппа по сроку | Номинальная стоимость, тысяч рублей | Дн | Дк | КД | Скорректированная номинальная стоимость, тысяч рублей |

|---|---|---|---|---|---|---|

| 1 | 3 | 10 000 | 0 | 10 | 7,87 | 78 694 |

| 2 | 2 | 10 000 | 0 | 4 | 3,63 | 36 254 |

| 3 | 3 | 5 000 | 1 | 11 | 7,49 | 37 428 |

Эффективная номинальная стоимость для каждой подгруппы сделок рассчитывается как сумма произведений скорректированной номинальной стоимости, коэффициента дельта-корректировки и коэффициента фактора срока для каждого ПФИ, входящего в подгруппу.

В рассматриваемом примере коэффициент фактора срока  для всех сделок равен 1, коэффициент дельта-корректировки для сделки 1 равен +1, для сделки 2 равен -1, а для сделки 3 (опцион на заключение сделки своп, по которому банк - покупатель опциона будет осуществлять платежи контрагенту по плавающей ставке и получать платежи по фиксированной ставке, соответственно рассматривается как купленный опцион типа put) рассчитывается по формуле:

для всех сделок равен 1, коэффициент дельта-корректировки для сделки 1 равен +1, для сделки 2 равен -1, а для сделки 3 (опцион на заключение сделки своп, по которому банк - покупатель опциона будет осуществлять платежи контрагенту по плавающей ставке и получать платежи по фиксированной ставке, соответственно рассматривается как купленный опцион типа put) рассчитывается по формуле:

.

.

Допустим, текущее значение плавающей ставки свопа (цена базисного актива) равно 6 процентам, а целевое значение (цена исполнения опциона) - 5 процентам, притом что коэффициент волатильности опциона равен 50 процентам, а  составляет 1 год. В результате расчета коэффициент дельта-корректировки равен "x 0,27".

составляет 1 год. В результате расчета коэффициент дельта-корректировки равен "x 0,27".

Таким образом, эффективная номинальная стоимость сделки подгруппы 2 составляет 36 254 х (-1) х 1 = (36 254) тысячи рублей, эффективная номинальная стоимость сделок подгруппы 3 составляет 78 694 х 1 х 1 + 37 428 х (-0,27) х 1 = 68 611 тысяча рублей.

Агрегирование в рамках группы хеджирования (в рассматриваемом примере группа хеджирования эквивалентна группе неттинга) осуществляется по формуле:

тысячи рублей.

тысячи рублей.

Величина надбавки рассчитывается путем умножения эффективной номинальной стоимости на коэффициент фактора риска и составляет 50 393 х 0,5% = 252 тысячи рублей.

ВПР рассчитывается как произведение величины надбавки и значения мультипликатора, которое в рассматриваемой ситуации равно 1, поскольку величина "СС - ЧО" больше 0 (нуля), а внесение (перечисление) обеспечения по сделкам не предусмотрено.

ВРС рассчитывается по формуле:

тысяч рублей.

тысяч рублей.

Пример 2

Группа неттинга 2 состоит из трех кредитных ПФИ: одного длинного кредитно-дефолтного свопа в отношении контрольного лица (компании) А (с кредитным рейтингом "АА"), одного короткого кредитно-дефолтного свопа в отношении контрольного лица (компании) В (с кредитным рейтингом "ВВВ") и одного длинного кредитно-дефолтного свопа в отношении индекса ценных бумаг (с рейтингом инвестиционного уровня).

Сделки в рамках группы неттинга не подлежат маржированию, перечисление (внесение) обеспечения также не предусмотрено.

Основные параметры ПФИ приведены в таблице:

| Номер строки | Контрольное лицо | Рейтинг |

|

Валюта | Номинальная стоимость, тысяч рублей | Позиция банка | Справедливая стоимость, тысяч рублей |

|---|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 1 | Компания А | АА | 3 года | рубли | 10 000 | Купленная кредитная защита | 20 |

| 2 | Компания В | ВВВ | 6 лет | евро | 10 0002 | Проданная кредитная защита | (40)2 |

| 3 | Индекс | Инвестиционный | 5 лет | рубли | 10 000 | Купленная кредитная защита | 0 |

ВРС в отношении группы неттинга 2 рассчитывается следующим образом.

ВТР рассчитывается на уровне группы неттинга по формуле:

.

.

Поскольку величина "СС - ЧО" меньше 0 (нуля), мультипликатор при расчете ВПР принимает значение меньше 1.

Для расчета надбавки в первую очередь необходимо рассчитать скорректированную номинальную стоимость каждой сделки путем умножения номинала на коэффициент дюрации  , определяемый по формуле:

, определяемый по формуле:

.

.

Результаты расчета представлены в таблице:

| Номер строки | Номинальная стоимость, тысяч рублей | Дн | Дк | КД | Скорректированная номинальная стоимость, тысяч рублей |

|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1 | 10 000 | 0 | 3 | 2,79 | 27 858 |

| 2 | 10 000 | 0 | 6 | 5,18 | 51 836 |

| 3 | 10 000 | 0 | 5 | 4,42 | 44 240 |

Поскольку в рассматриваемом примере все кредитные ПФИ заключены в отношении различных контрольных лиц, агрегирование на уровне одного и того же контрольного лица не производится. Таким образом, эффективная номинальная стоимость для каждой сделки рассчитывается как произведение скорректированной номинальной стоимости, коэффициента дельта-корректировки и коэффициента фактора срока.

В рассматриваемом примере коэффициент фактора срока для всех сделок равен 1, коэффициент дельта-корректировки для сделок 1 и 3 равен +1, для сделки 2 равен -1.

Таким образом, эффективная номинальная стоимость сделки 1 составляет 27 858 х 1 х 1 = 27 858 тысяч рублей, эффективная номинальная стоимость сделки 2 составляет 51 836 х (-1) х 1 = (51 836) тысяч рублей, эффективная номинальная стоимость сделки 3 составляет 44 240 х 1 х 1 = 44 240 тысяч рублей.

Величина надбавки для кредитных ПФИ для сделок в отношении каждого контрольного лица рассчитывается путем умножения эффективной номинальной стоимости на коэффициент фактора риска, определяемый в зависимости от рейтинга контрольного лица:

тысяч рублей;

тысяч рублей;

тысяч рублей;

тысяч рублей;

тысяч рублей.

тысяч рублей.

Совокупная надбавка  определяется по формуле:

определяется по формуле:

,

,

где:

коэффициент корреляции  для сделок 1 и 2 равен 0,5, для сделки 3 равен 0,8.

для сделок 1 и 2 равен 0,5, для сделки 3 равен 0,8.

В результате расчетов совокупная надбавка составляет

тысячи рублей.

тысячи рублей.

Величина мультипликатора рассчитывается по формуле  и в рассматриваемом примере составляет

и в рассматриваемом примере составляет

.

.

ВПР рассчитывается как произведение величины надбавки и значения мультипликатора и составляет 282 х 0,965 = 272.

ВРС рассчитывается по формуле 1,4 х (ВТР + ВПР) и составляет 1,4 х (0 + 272) = 381 тысяча рублей.

Пример 3

Группа неттинга 3 состоит из трех товарных ПФИ: двух купленных форвардов и одного проданного форварда. Сделки в рамках группы неттинга не подлежат маржированию, перечисление (внесение) обеспечения также не предусмотрено.

Основные параметры ПФИ приведены в таблице:

| Номер строки | Тип инструмента | Базисный актив | Позиция банка |

|

Валюта | Номинальная стоимость, тысяч рублей | Справедливая стоимость, тысяч рублей |

|---|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 1 | Форвард | Нефть марки WTI | Покупатель | 9 месяцев | рубли | 10 000 | (50) |

| 2 | Форвард | Нефть марки Brent | Продавец | 2 года | рубли | 20 000 | (30) |

| 3 | Форвард | Серебро | Покупатель | 5 лет | рубли | 10 000 | 100 |

ВРС в отношении группы неттинга 1 рассчитывается следующим образом.

ВТР рассчитывается на уровне группы неттинга по формуле:

тысяч рублей.

тысяч рублей.