В 100 раз меньше рисков: экспертный взгляд на финансовое и налоговое здоровье бизнеса в реалиях 2025 года

В 100 раз меньше рисков: экспертный взгляд на финансовое и налоговое здоровье бизнеса в реалиях 2025 года

Основатель и упр. партнёр АКГ «Правовест Аудит»

Содержание

- «Айсберг неведения»: почему руководство не видит всей картины и как аудит меняет ситуацию

- Внешние угрозы: ФНС усиливает контроль, личные риски собственников растут

- О чем предупреждает судебная практика?

- Не стоит забывать и про личные риски руководителей и собственников

- Налоговые изменения 2025: вызовы и возможности законной оптимизации

- Взгляд изнутри: «болевые точки» бизнеса глазами аудиторов

Расскажем, какие внешние вызовы со стороны контролирующих органов сегодня особенно актуальны, какие внутренние «болевые точки» нужно держать на контроле, а также рассмотрим практические инструменты и стратегии, позволяющие компаниям чувствовать себя уверенно.

«Айсберг неведения»: почему руководство не видит всей картины и как аудит меняет ситуацию

Исследования показывают, что топ-менеджмент зачастую видит лишь верхушку проблем — около 4% от их реального объема. В то же время, линейный персонал, находящийся «на передовой», осведомлен практически обо всех существующих сложностях (до 100%). Среднее звено управления видит больше, чем топ-менеджеры, но все же не всю картину.

В условиях, когда Федеральная налоговая служба активно использует цифровые технологии, деятельность практически любого бизнеса становится все более прозрачной для контролирующих органов. Это требует от руководителей и собственников не просто осведомленности, а проактивного управления процессами учета и передачи информации контролирующим органам.

В этой ситуации аудиторы выступают не как карающий орган, а как партнеры с высоким профессионализмом и большим опытом. Их задача — помочь руководству увидеть скрытую часть «айсберга», то есть реальные проблемы в учете и налогах. Одновременно они содействуют финансовым службам в согласовании их деятельности с руководством. Помогут помочь донести руководителю серьезность проблем и необходимость определенных решений.

Внешние угрозы: ФНС усиливает контроль, личные риски собственников растут

В 2025 году средний чек налоговых доначислений по одной выездной налоговой проверке (ВНП) организаций по России составил 79 млн рублей, а по Москве — 107 млн рублей.

В 2025 году результативность ВНП достигала 98%. Это говорит о том, что если проверка назначена, вероятность доначислений крайне высока.

Кроме того, выросло и количество выездных проверок организаций в 1 полугодии 2025 года на +17% по России и на 32 по Москве по сравнению с аналогичным периодом 2024 года.

О чем предупреждает судебная практика?

ФНС активно выявляет схемы, связанные с дроблением бизнеса, использованием «технических» компаний, кооперативов, ПИФов и других инструментов для уклонения от налогов.

Дробление бизнеса: практика побед и ошибок > >

Тренд 2025 года — «бумажный НДС»: использование фиктивных счетов-фактур для получения необоснованного вычета по НДС. Это чревато не только доначислениями и штрафами в размере 40% доначисленного. Прокуратура все чаще обращается в суд с исками о признании таких сделок ничтожными, что влечет за собой взыскание всей суммы сделки в бюджет (например, дела № А72-13241/2024, А65-1815/2025).

Нарушения часто допускают не только компании, использующие схемы, но и добросовестные налогоплательщики. Причинами могут быть высокая загруженность бухгалтерии, сложность отслеживания многочисленных поправок в НК РФ (минимум две волны изменений ежегодно).

Не стоит забывать и про личные риски руководителей и собственников:

Уголовная ответственность:

Неуплата налогов на сумму от 18,75 млн рублей за три финансовых года подряд может повлечь за собой уголовное преследование.

Субсидиарная ответственность:

Тренд

2024-2025 годов — активное взыскание налоговых долгов компании с ее собственников и руководителей. «Средний чек» по таким делам составляет 88 млн рублей.- Увеличение ставки налога на прибыль (до +5% для обычных компаний, IT-сектора, радиоэлектронной промышленности).

- Введение НДС для компаний на УСН.

- Прогрессивные шкалы НДФЛ.

- Увеличение тарифов по страховым взносам.

- федеральный инвестиционный налоговый вычет — позволяет уменьшить налог на прибыль на сумму расходов на основные средства и нематериальные активы.

- повышающие коэффициенты к расходам: упрощено его применение. Например, при покупке российского ПО из Реестра, потратив 1 млн рублей, компания сможет учесть в расходах 2 млн рублей, сэкономив на налоге на прибыль.

- Хищения: например, подмена дорогостоящей номенклатуры на складе более дешевой, выявилась в ходе аудита. После этого система внутреннего контроля (СВК) на предприятии была усовершенствована.

- Злоупотребление бонусами: так аудиторы выявляют случаи назначения руководством несанкционированных бонусов самим себе без согласования с собственниками.

- вывод выручки через подставные фирмы;

- бесконтрольные расходы, «съедающие» прибыль;

- недостаток или некорректное оформление первичных документов, даже при использовании ЭДО, что затрудняет подтверждение экономической обоснованности расходов;

- упущенная выгода, переплата налогов (например, «зависший» НДС, по которому истекает срок давности для вычета);

- ошибки в бухгалтерском учете (встречаются в

98-99% случаев), которые неизбежно влекут за собой ошибки в налоговом учете и расхождения с управленческим учетом.

Сегодня профессиональное выявление налоговых ошибок с помощью аудита для их своевременного исправления - стратегическое решение для защиты бизнеса и себя от крупных потерь. Выбирайте аудит, который защитит от реальных угроз. При выборе аудиторов в 2025 году важно обращать внимание не только на цену услуги аудита, но и отмеченную цену рисков.

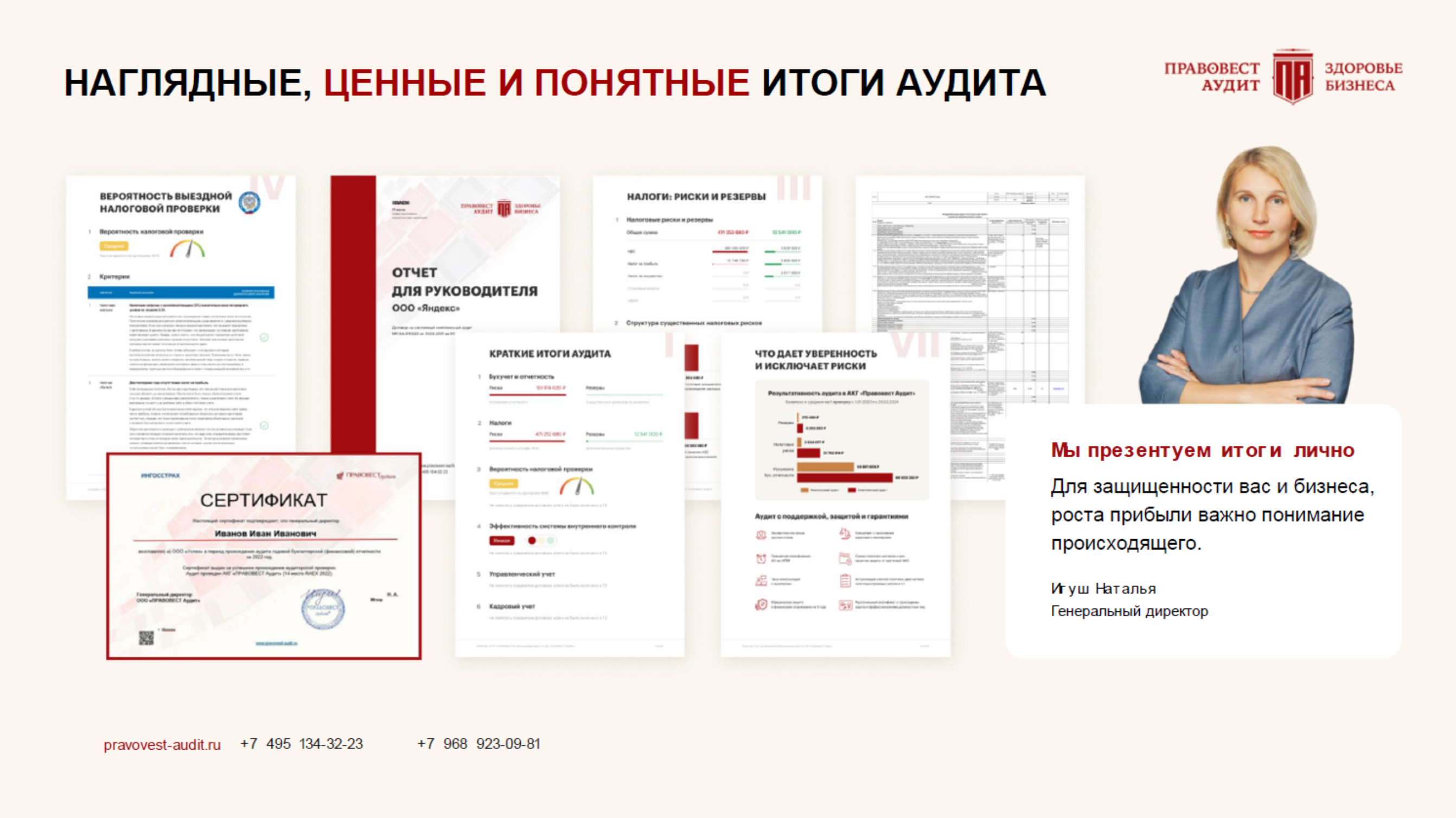

Для сокращения личных рисков «Правовест Аудит» после прохождения аудита выдает руководителю и главному бухгалтеру персональный сертификат о пройденном аудите. По мнению адвокатов, такой сертификат является весомым аргументом в суде (даже если претензии возникают спустя годы), доказывающим отсутствие умысла на уклонение от уплаты налогов и предпринятые меры по обеспечению порядка в учете.

Рекомендация: не пытаться экономить на налогах за счет рискованных схем. Гораздо безопаснее и дешевле применять законные преференции НК РФ (льготы, амортизационные премии, повышающие коэффициенты

Гайд по рискам 2025: как не потерять деньги и быть уверенным > >

Налоговые изменения 2025: вызовы и возможности законной оптимизации

Цена любой ошибки в налогах и взносах существенно возрастет.

Несмотря на общее увеличение налоговой нагрузки, НК РФ предусматривает ряд льгот и преференций, особенно для обрабатывающей промышленности и субъектов МСП, например:

Актуализация учетной политики на 2025 год: как «сэкономить» на налоге на прибыль > >

На практике мы часто видим, что компании сознательно не применяют налоговые преференции. Это обусловлено «конфликтом интересов главного бухгалтера»: с одной стороны, есть желание использовать льготы для экономии средств компании, с другой — опасение, что применение преференций привлечет повышенное внимание ФНС и в ходе углубленной проверки будут найдены другие ошибки, что приведет к большим доначислениям.

Устранить конфликт помогут аудиторы: они оценят риски и корректность применения льгот.

74 млн руб. – налоговые риски из-за отсутствия документов, устранены по итогам аудита >>

Более 42 млн руб. НДС и налога на прибыль сохранила компания благодаря аудиту > >

По итогам аудита компания получила налоговый резерв 13,7 млн руб. > >

Взгляд изнутри: «болевые точки» бизнеса глазами аудиторов

Внешний взгляд аудитора помогает объективно оценить ситуацию и донести до руководства те проблемы, которые финансовая служба не всегда может или решается озвучить самостоятельно.

Не редко аудиторы дают рекомендации по автоматизации: если используемая учетная система (например, 1С) не соответствует задачам бизнеса или устарела, аудиторы могут посоветовать как ее улучшить, доработать или заменить. Например, автоматизация рутинных операций по учету реализации позволила высвободить человеческие ресурсы и значительно снизить количество ошибок.

Проблема «Так делает программа»: часто бухгалтеры слепо доверяют программе, не анализируя логичность формируемых ею проводок. Аудиторы помогают разобраться в таких ситуациях и выявить потенциальные ошибки.

Часто при аудите выявляется проблема — низкий уровень СВК (системы внутреннего контроля): там, где контроль ослаблен, неизбежно возникают упущения, ошибки, а иногда и злоупотребления.

Типичные потери из-за отсутствия должного контроля:

Из-за высокой загруженности и рутинности операций бухгалтеры не всегда успевают отслеживать изменения в законодательстве и профессионально развиваться. Важно предоставлять им возможность посещать семинары, вебинары, курсы повышения квалификации, в том числе по работе с учетными программами.

Другие часто выявляемые проблемы:

Сила аудита — независимый взгляд: можно сравнить работу без независимого аудиторского контроля с управлением автомобилем с «грязным лобовым стеклом»: ехать можно, но ничего не видно, и высок риск аварии. Аудиторы, благодаря опыту работы с разными отраслями и компаниями, обладают «насмотренностью» и способны выявить нелогичные, неоптимальные процессы и искажения.

При этом для получения максимального эффекта от аудита очень важна вовлеченность руководства в процесс аудита. Это просто необходимо при составлении ТЗ на аудит и интерпретации его результатов. Руководитель проверки «Правовест аудит» всегда проводит итоговые встречи с топ-менеджментом, на которых обсуждаются результаты проверки, выявленные риски и даются рекомендации. На таких встречах аудиторы часто выступают союзниками финансовой службы, донося до руководства необходимость инвестиций в персонал, автоматизацию или улучшение СВК.

Мнение редакции

Когда необходимо проводить аудит бухгалтерской отчетности? На наш взгляд регулярно, например, дважды в год.

Ведь даже если ваша компания не подпадает под критерии обязательной аудиторской проверки и если у вас нет какого-либо формального повода для проведения аудита (к примеру, смены генерального директора, главного бухгалтера и т.п.), данная процедура все равно будет полезной, поскольку раскроет накопившиеся в бизнесе проблемы и покажет пути для их решения.