Топ-7 налоговых ошибок, которые дорого обойдутся компании в 2025

Топ-7 налоговых ошибок, которые дорого обойдутся компании в 2025

Руководитель практики аудита, ACCA Advanced Diploma in Accounting and Business

Содержание

- Ошибка № 1: расходы на премии не обоснованы

- Ошибка № 2 нет документов, подтверждающих «необходимость» авто для компании и обоснованность расходов на ГСМ

- Ошибка № 3: сомнительные контрагенты

- Ошибка № 4: ИП в роли управляющего

- Ошибка № 5: неверная дата признания налоговой базы по НДС и налогу на прибыль при оказании услуг

- Ошибка № 6: неприменение льготных страховых тарифов для субъектов малого и среднего предпринимательства

- Ошибка № 7: недоплаченные страховые взносы при оплате ДМС работникам, проработавшим менее года

Независимо от размера и специализации вашего бизнеса, определенные налоговые «ловушки» существуют практически везде — в этом мы убедились в процессе аудиторских проверок компаний (проводим более 1200 проектов в год). Про некоторые ошибки вы знаете, а другие могут быть для вас полной неожиданностью. В этой статье мы кратко расскажем о 7 самых распространенных налоговых ошибках, которые компании делают чаще всего, и подскажем, как от них защититься.

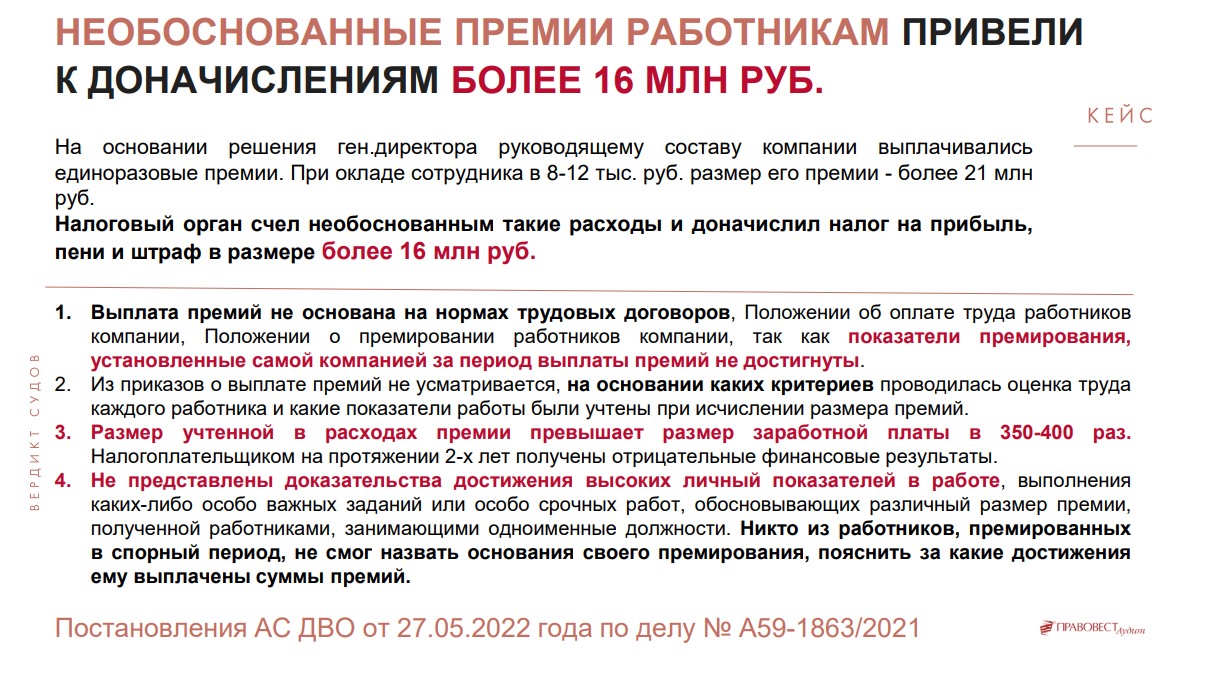

Ошибка № 1: расходы на премии не обоснованы

Многие предприятия допускают ошибку, полагая, что для налогового учета расходов на премии достаточно иметь лишь приказ генерального директора. Это распространенное заблуждение и такой подход чреват риском доначисления налога на прибыль, пени и штрафа.

Как избежать?

- Разработайте и утвердите приказом Положение о премировании или иной подобный документ. В нем необходимо установить четкие и прозрачные критерии премирования. Премия должна основываться на конкретных достижениях и показателях, например, таких как процент от продаж или заключение важных сделок.

- Предусмотрите премиальные выплаты в трудовом договоре (ст. 255 НК). Также рекомендуем сделать отсылку в нем на соответствующую норму Положения о премировании, коллективного договора и др.

- Необходимо приложить документы, подтверждающие, что сотрудник действительно выполнил условия для премирования (Письмо ФНС России от 01.04.2011 N КЕ-4- 3/5165). Например, это могут быть служебные записки руководителей подразделений.

- Премия должна быть выплачена не за счет чистой прибыли организации, средств специального назначения или целевых поступлений (пп. 1, 22 ст. 270 НК РФ).

- Расходы на выплату премий должны быть экономически обоснованы (п. 1 ст. 252 НК РФ) и направлены на получение дохода. Расчет премии должен учитывать адекватность ее размера к окладу сотрудника и финансовому состоянию компании.

Ошибка № 2 нет документов, подтверждающих «необходимость» авто для компании и обоснованность расходов на ГСМ

Автомобили используются в деятельности почти каждой компании, но далеко не всегда эксплуатационные расходы на них обоснованы и экономически целесообразны. Если у вас нет подходящей документации, расходы на топливо и смазочные материалы не будут признаваться расходами по налогу на прибыль. Это также не будет компенсацией, освобожденной от НДФЛ и страховых взносов. Если путевые листы просто говорят о «поездках по городу», налоговые органы могут поставить под сомнение целесообразность таких расходов.

Как избежать?

- Нужны договоры аренды авто.

- В должностных инструкциях сотрудников нужно указать, что им предоставляется автомобиль для командировок. Также должны быть документы, подтверждающие право сотрудника управлять автомобилем.

- Необходимы документы, подтверждающие использование автомобилей в производственных целях. Это могут быть путевые листы с указанием маршрута, данные системы GLONASS, подтверждающие фактическое использование автомобилей.

- В путевых листах должны быть указаны конкретные адреса отправления и назначения.

Ошибка № 3: сомнительные контрагенты

Выбор надежного контрагента — это важный шаг для любой компании. Ошибочный выбор может привести к финансовым потерям, налоговым проблемам и репутационным рискам. Например, из-за сомнительных контрагентов компанию могут обвинить в получении необоснованной налоговой выгоды и «снять» расходы по сделкам, отказать в вычетах по НДС и привлечь к налоговой ответственности в виде штрафа 20%, а то и 40% от неуплаченных сумм налогов (ч.1 и ч.3 ст. 122 НК РФ).

Как избежать?

При выборе контрагентов необходимо соблюдать должную коммерческую осмотрительность — проверять контрагентов определенным образом до сделки. Важно здесь не просто принять на веру слова контрагента, а детально рассмотреть документы и факты, подтверждающие его возможности и надежность.

Чтобы проверка была системной и ничего не упустить лучше начать с создания внутреннего документа (положения), который будет регулировать процесс проверки контрагентов. В этом документе следует указать критерии и порядок проверки контрагентов, а также ответственных лиц за этот процесс.

Важно убедиться в наличии у контрагента необходимых материальных и трудовых ресурсов для выполнения договорных обязательств. Желательно сохранить «в досье» по контрагенту и коммерческие предложения, полученные от него и иных компаний (например, как обоснование более выгодных условий сотрудничества), а также иных документов, которые стали причиной выбора именно этого контрагента.

После проведения проверки целесообразно составить отчет, который будет содержать все собранные данные и выводы о потенциальном контрагенте.

Если у вас будут убедительные доказательства того, что сделка несет коммерческую выгоду и соответствует законодательству, вы сможете оспорить возможные претензии налогового органа.

В 93% аудиторских проверок мы находим нарушения и говорим в нашем телеграм-канале «НАЛОГИ без ОШИБОК_Правовест Аудит» о наиболее значимых, делимся опытом по налоговым спорам и судебной практике. Вы найдете множество полезных материалов, которые помогут дружить с налогами без ошибок и личных рисков. Здесь подробнее о рубриках канала. Подписывайтесь и рекомендуйте нас коллегам для уверенности в налогах и учете!

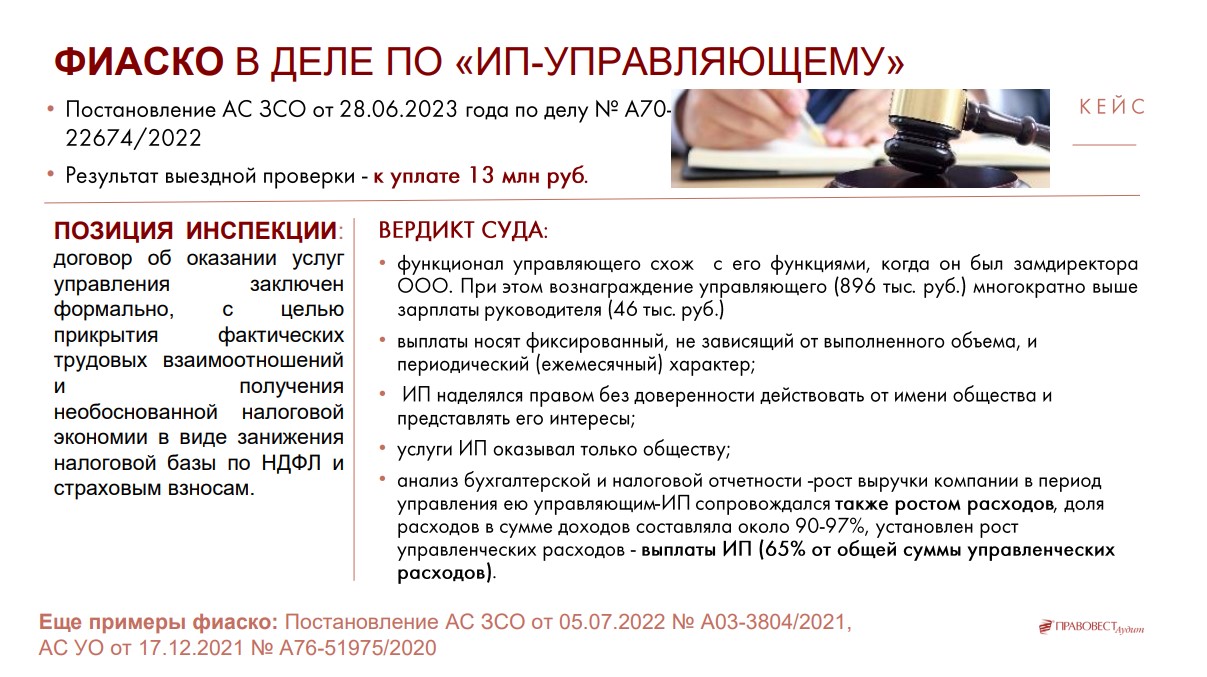

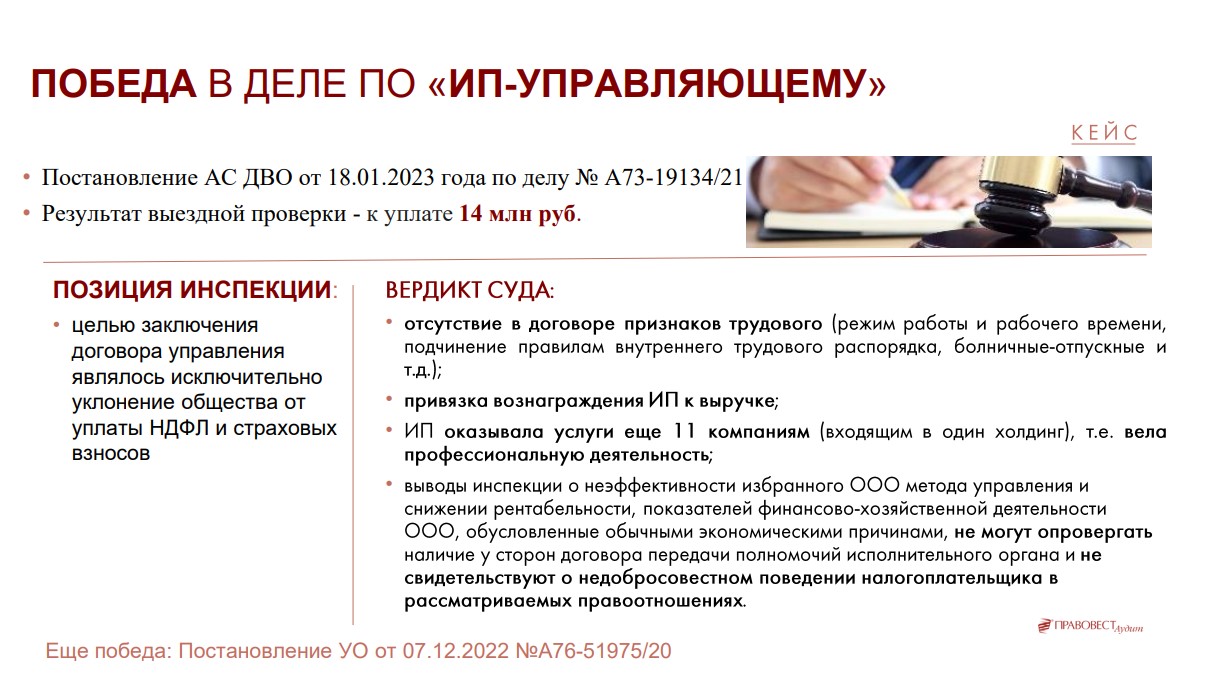

Ошибка № 4: ИП в роли управляющего

На практике замечено, что в последние годы многие компании переходят к модели, при которой управление организацией возлагается на индивидуального предпринимателя (ИП). Этот подход может казаться привлекательным с точки зрения налогообложения. Шутка ли: ИП, работающие на упрощенной системе налогообложения, платит налоги за себя и всего 6% (УСНО, доходы), в то время как компания-работодатель платит до 43% «зарплатных налогов».

Однако такой подход несет в себе и значительные риски — переквалификацию договора с ИП в трудовой договор. Особенно это вероятно, если этот ИП ранее являлся «штатным» руководителем компании. Такое решение может привести к крайне неприятным налоговым последствиям — доначислению НДФЛ и страховых взносов, пеням и штрафам.

Как избежать?

При переходе на «схему с управляющим» компания должна быть готова доказать экономическую эффективность такой модели и отсутствие признаков трудовых отношений с управляющим. Так, если функции управляющего ИП не отличаются от функций, которые он выполнял на предыдущей «штатной» должности, и его доход значительно возрос, при этом финансовые показатели компании не изменились, налоговые органы могут поставить под сомнение легитимность такой схемы.

Чтобы этого не произошло помимо экономической эффективности модели с ИП, необходимо обратить внимание и на юридические аспекты. Например, договор должен быть ориентирован на конкретный результат, а не просто на процесс выполнения работы, управляющий не должен подчиняться рабочему режиму компании. Т.е. гражданско-правововой договор не должен иметь признаки трудогового. В противном случае налоговые органы могут рассматривать выплаты как зарплату, что и повлечет дополнительные налоговые обязательства.

Прежде чем принять решение о переходе на такую модель, рекомендуется проконсультироваться с налоговыми юристами для минимизации рисков. Если все сделать правильно, то использование модели с управляющим вполне имеет право на жизнь.

Ошибка № 5: неверная дата признания налоговой базы по НДС и налогу на прибыль при оказании услуг

Некоторые бухгалтеры считают, что акт выполненных услуг, подписанный клиентом, является единственным документом, который может подтвердить оказание услуги. Однако согласно Гражданскому кодексу, акт не является обязательным и служит лишь подтверждением отсутствия претензий по качеству и объему оказанных услуг.

Приведем пример: компания, предоставляющая услуги воздушной перевозки, столкнулась с тем, что ее клиент долго не подписывал акты. После подписания этих документов, компания признала налоговую базу. Однако она не учла, что имела в распоряжении другие документы, такие как воздушные накладные, которые уже подтверждали факт оказания услуг. Исходя из этого, налоговая база должна была быть признана гораздо раньше.

Как избежать?

Первым и самым важным шагом является определение, что именно вы предоставляете: услуги или работы? В бухгалтерской практике это различие — критично. Работы, как правило, имеют материальное выражение и считаются выполненными только после того, как клиент подписывает акт выполненных работ.

Услуги же, наоборот, не имеют материального выражения и считаются оказанными в момент их фактического предоставления. Например, консультационные услуги считаются оказанными сразу после завершения консультации, даже если они не подтверждены письменным актом.

Согласно письмам и разъяснениям Минфина, база для НДС и налога на прибыль возникает именно на дату оказания услуг. Если услуги оказываются непрерывно (например, аренда, охрана и т.д.), то налоговую базу можно признать в конце месяца или квартала. В случае одноразовых услуг базу следует признать в периоде, в котором документирован факт их оказания.

Ошибка № 6: неприменение льготных страховых тарифов для субъектов малого и среднего предпринимательства

Переплата страховых взносов — это, прежде всего, выявленные резервы. В нашей аудиторской практике был случай, когда компания переплатила 58 млн руб. страховых взносов за 2 года.

При этом, переплата страховых взносов — это не только резервы, но и потенциальные налоговые риски необоснованного уменьшения расходов на уплату страховых взносов в целях налога на прибыль.

Как избежать?

Даже если вы не применяли льготные тарифы — есть шанс все исправить. Можно представить в Пенсионный фонд Российской Федерации в последующие периоды уточненные расчеты в связи с выявлением излишне уплаченной суммы страховых взносов. Эту корректировку следует рассматривать как новое обстоятельство, приводящее к возникновению внереализационных доходов текущего отчетного (налогового) периода. Поэтому «уточненку» по налогу на прибыль представлять не нужно.

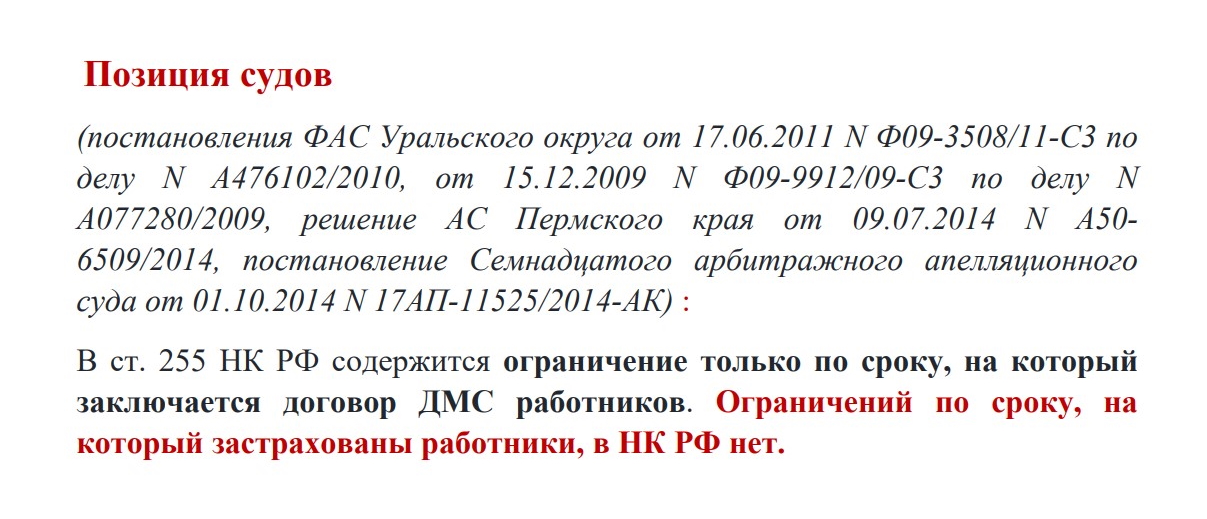

Ошибка № 7: недоплаченные страховые взносы при оплате ДМС работникам, проработавшим менее года

По мнению Минфина, если договор страхования заключен на период менее одного года для конкретного сотрудника, должны быть доначислены страховые взносы.

Как избежать?

Полностью избежать этого риска невозможно иным способом, кроме как доплатив взносы в случае, если работник проработал менее года и был уволен (либо только принят и еще не успел проработать год). Однако не все ведомства солидарны с Минфином по данному вопросу. Следовательно, если вы не боитесь споров, можно попытаться защитить свою позицию.

Основной аргумент: в случае ДМС застрахованным является работодатель. Он заключает договор со страховой компанией, а при изменении списков сотрудников просто обновляет его. Договор страхования в этом случае не расторгается — длится более года — никаких нарушений установленного правила нет, следовательно, доплачивать взносы не нужно.

Перечисленные налоговые ошибки — самые распространенные, но не единственные. По опыту аудиторских проверок мы находим огромное количество разнообразных налоговых рисков.

Чтобы не допустить формирования и накопления налоговых рисков, которые тут же обнаружит налоговая — рекомендуем проводить комплексный аудит, который не только своевременно выявляет и помогает устранять риски, но и, как правило, «замечает» резервы, которые становятся приятным сюрпризом для руководства компании.

Мнение редакции

На волне бухгалтерской рутины и корпоративной суеты налоговые ошибки могут стать тем скользким местом, которое не только «съест» вашу прибыль, но и привлечет внимание налоговых органов. Избежать неприятностей с законом хочет каждый, но как это сделать, если засады встречаются на каждом шагу? Рекомендуем своевременно проводить качественный независимый аудит, которые от рисков и проблем защитит.