Оценка бизнеса ФНС с 2026: чем это грозит налогоплательщикам и что важно сделать сейчас

Оценка бизнеса ФНС с 2026: чем это грозит налогоплательщикам и что важно сделать сейчас

Советник государственной гражданской службы РФ II класса, руководитель направления налоговой практики и арбитражных споров

Содержание

С 1 января 2026 года налоговые органы наделяются полномочием представлять по запросу третьих лиц (в предусмотренных законодательством случаях), результат оценки финансово-хозяйственной деятельности организации или ИП, основанной на подтверждении соответствия показателей бухгалтерской и налоговой отчетности и иных имеющихся у налоговых органов сведений определенным критериям (Федеральный закон от 23.07.2025 № 254-ФЗ). Какие показатели бухгалтерской и налоговой отчетности будут анализировать налоговые органы, и чем это грозит налогоплательщикам?

Критерии анализа бухгалтерской и налоговой отчетности

Критерии оценки и соответствующие методики ФНС планирует утвердить до нового года. Однако из пояснительной записки к проекту закона следует, что техническое решение и методики проведения оценки уже разработаны и применяются ФНС в рамках функционирования сервиса, доступного пока только в личном интерактивном кабинете налогоплательщика. В связи с этим принятие закона направлено, по сути, на нормативное закрепление уже существующей практики и расширение её применения.

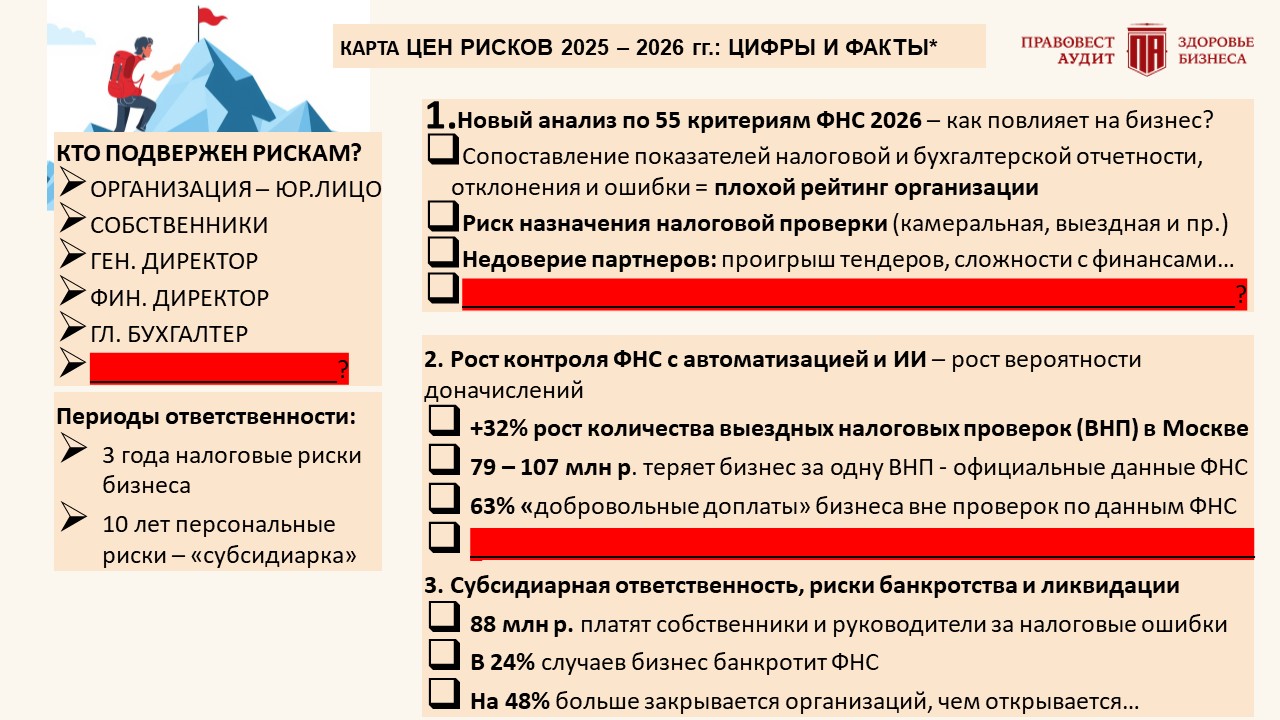

Действующие сейчас методики оценки утверждены Приказом ФНС от 24.03.2023 №ЕД-7-31/181@ и предусматривают проведение оценки индивидуальных предпринимателей по 17 критериям и организаций — по 44. Большая часть критериев основана на объективных данных о налогоплательщике, которые могут быть получены заинтересованным лицом в той или иной форме и сейчас, используя общедоступные официальные источники (например, сервис ФНС «Прозрачный бизнес», различные реестры): отсутствие задолженности по обязательным платежам, непроведение банкротных и ликвидационных процедур, недопущение просрочек исполнения государственных контрактов, непривлечение к административной ответственности за нарушение законодательства о налогах и сборах, своевременное представление налоговой отчетности и т.п.

Между тем, реальный интерес в смысле понимания того, как видит ФНС налогоплательщика, представляют 13 критериев, основанных на показателях бухгалтерской и налоговой отчетности организаций, при соответствии которым юридическое лицо может получить от ФНС «удовлетворительную» оценку. Отметим эти важные критерии.

Данные налоговой отчетности

- Налоговая нагрузка составляет не менее 75% от среднего значения, рассчитанного для соответствующего субъекта РФ с учетом масштаба деятельности организации, вида экономической деятельности и системы налогообложения (рассчитывается как соотношение суммы начисленных с финансового результата НДС, налога на прибыль организаций, УСН, ЕСХН и выручки).

- В декларациях по НДС отсутствуют противоречия относительно данных другого налогоплательщика (не учитываются «искажения» в размере до 0,65% включительно от суммы налоговых вычетов за оцениваемый период).

- Доля налоговых вычетов по НДС от суммы начисленного налога ниже среднего значения доли налоговых вычетов для соответствующего субъекта РФ с учетом масштаба и вида экономической деятельности организации.

- Среднемесячная заработная плата на одного работника превышает уровень средней заработной платы для соответствующего субъекта РФ с учетом масштаба и вида экономической деятельности организации.

- Размер среднемесячной заработной платы каждого сотрудника организации превышает МРОТ.

Данные бухгалтерской отчетности

- Имеется положительный финансовый результат.

- Коэффициент текущей ликвидности имеет значение от 1 и более (определяется как отношение суммы оборотных активов к сумме краткосрочных обязательств, уменьшенных на величину доходов будущих периодов).

- Коэффициент платежеспособности по текущим обязательствам имеет значение от 1,1 и более (определяется как отношение активов к долгосрочным и краткосрочным обязательствам).

- Коэффициент автономии (финансовой независимости) имеет значение 0,25 и более (определяется как отношение собственных средств к величине совокупных активов).

- Коэффициент покрытия процентов имеет значение от 2,5 и более (определяется как отношение суммы чистой прибыли к сумме начисленных процентов).

- Показатель рентабельности активов имеет значение 10% и более (определяется в процентах как отношение чистой прибыли / убытка к совокупным активам).

- Отсутствует снижение стоимости основных средств.

- Отсутствует снижение стоимости внеоборотных активов.

На едином портале проектов НПА размещен проект приказа ФНС с новой методикой оценки бизнеса, который будет использоваться в 2026 году. Оценку деятельности юрлица предполагается осуществлять на основании анализа 55 показателей, индивидуальных предпринимателей - 31 показатель. Методика не содержит сущностно новых критериев в части бухгалтерской и налоговой отчетности, поэтому вышеотмеченные «маркеры» сохраняют свою актуальность и в 2026 году.

Последствия для налогоплательщиков

Стоит заметить, что почти половина перечисленных критериев уже давно используется как основа для самостоятельной оценки налогоплательщиками риска назначения выездной налоговой проверки в соответствии с Концепцией системы планирования выездных налоговых проверок, утвержденной Приказом ФНС от 30.05.2007 №ММ-3-06/333@.

12 критериев ФНС по налоговым проверкам. Профилактика рисков и защита от претензий в 2025 году > >

Однако, если сейчас такая информация об организации служит для «внутреннего пользования» или раскрывается перед третьими лицами по собственной инициативе, то с 2026 года результат оценки организации на соответствие общим и дополнительным критериям, установленным ФНС, в виде выписки по утвержденной форме, сможет быть получен третьим заинтересованным лицом, в случаях, предусмотренных федеральными законами. Так, предполагается, что выписки с результатами оценки ФНС будут направляться в государственные органы для целей решения вопросов предоставления мер поддержки, льгот, осуществления закупок. Также результаты оценки ФНС могут представляться самим налогоплательщиком по запросу его контрагентов в рамках проявления коммерческой осмотрительности.

ФАС и ФНС уже сейчас рекомендуют заказчикам предусматривать в положениях о закупке использование сервисов оценки ФНС в рамках преддоговорных проверок контрагентов при определении единственного поставщика (исполнителя, подрядчика). Практика применения таких инструментов позволит ведомствам рассмотреть вопрос о возможности распространения сервисов оценки на конкурентные закупочные процедуры (Письмо от 15.05.2025 № ЕД-17-31/1324/МШ/45087/25).

При внесении законопроекта Правительство не скрывало, что целью работы сервиса оценки налогоплательщиков является совершенствование процедур расходования бюджетных средств, предоставления налоговых льгот, а также преддоговорных проверок контрагентов.

Это означает, что по мере дальнейшего нормативного внедрения результатов такой оценки в качестве обязательного к учету фактора будет расти значимость того, удовлетворяют ли показатели бухгалтерской и налоговой отчетности организации определенным ФНС критериям.

В результате, казалось бы, незначительное расширение полномочий ФНС грозит обернуться с 2026 года серьезными проблемами для тех организаций, чьи параметры финансово-хозяйственной деятельности не будут укладываться в обозначенные рамки.

Что важно сделать во избежание низкой оценки ФНС

Каждая компания должна быть уверена, что бухгалтерская и налоговая отчетность не содержит ошибок. Отклонения, которые ранее могли оставаться незамеченными, с 2026 года станут важным фактором оценки надежности бизнеса, как государством для предоставления мер поддержки и льгот, так и контрагентами, инвесторами и пр.

Большие массивы данных ФНС о финансово-хозяйственной деятельности организаций формируются на базе налоговой, бухгалтерской отчетности и используются не только для анализа налоговой добросовестности, но финансовой устойчивости и общей прозрачности бизнеса.

Стоит напомнить, что ФНС также является технологическим партнером, который автоматически рассчитывает показатели ЭКГ-рейтинга - комплексной системы оценки надёжности, социальной, экологической и деловой ответственности бизнеса, принятой в качестве национального стандарта. Организации с высоким ЭКГ-рейтингом могут рассчитывать на различные государственные льготы и преференции. В частности, речь идет о сокращении сроков предоставления государственных и муниципальных услуг, предоставлении повышенных субсидий (грантов), приоритетного доступа к рынку государственных закупок, региональных налоговых льгот, инвестиционных налоговых вычетов.

Сегодня бухгалтерская и налоговая отчетность это - «витрина» вашего бизнеса. Контрагенты, банки, госорганы, инвесторы активно анализируют отчетность, чтобы оценить финансовую устойчивость, надежность и потенциальные риски сотрудничества.

Отчетность не просто отражает факты хозяйственной жизни, а напрямую формирует имидж компании во внешней среде. Ошибки в отчетности становятся не просто недочетами, а трещинами на этой «витрине», которые отталкивают партнеров, лишают финансовых преимуществ и привлекают излишнее внимание контролирующих органов.

Качественный аудит помогает навести порядок в учете и отчетности, держать важные зоны под контролем чтобы избежать рисков финансовых потерь. Своевременное и регулярное проведение комплексного аудита защитит от низкой оценки ФНС финансово-хозяйственной деятельности организации, риска налоговых доначислений и личных потерь собственников и руководителей, поможет найти финансовые резервы бизнеса для его роста и развития.

Выбор качественного аудита — это стратегическое решение для защиты от финансовых потерь организаций и их собственников, руководителей.

Выбор аудиторской организации: какие риски на кону в 2025–2026 гг. и чек-лист >>

Рекомендуем при выборе аудиторов в 2025 году обращать внимание не только на цену услуги проведения аудита, но и цену рисков, от которых вас защитят.

Мнение редакции

Причин провести аудит не мало. При этом важно провести именно качественный аудит, который даст максимальную пользу вашей компании, защитит от претензий, раскроет новые возможности для вашего бизнеса.