12 критериев ФНС по налоговым проверкам. Профилактика рисков и защита от претензий в 2025 году

12 критериев ФНС по налоговым проверкам. Профилактика рисков и защита от претензий в 2025 году

Советник налоговой службы РФ II ранга, заместитель руководителя отдела консалтинга, ведущий юрист по налоговым и гражданско-правовым спорам АКГ «Правовест Аудит»

Содержание

- Цифры и факты налогового контроля — 2025: «средний чек» 115 млн р. с вероятностью 99%

- 12 критериев ФНС для налоговой проверки: чек-лист для бизнеса

- Примеры профилактики налоговых рисков компании и ТОП-ошибок

- Как противостоять личным рискам руководителя и бухгалтера: защита от «субсидиарки» и «уголовки»

Если налоговая инспекция назначит выездную проверку организации, то вероятность доначислений, по официальной статистике ФНС — 99%. Такие проверки назначаются избирательно, после глубокого предпроверочного анализа. Разберемся, как не оказаться в фокусе внимания налогового органа и что важно знать о 12 критериях ФНС.

Цифры и факты налогового контроля — 2025: «средний чек» 115 млн р. с вероятностью 99%

По итогам 1 квартала 2025 года средний размер налоговых доначислений по выездным проверкам компаний достиг в Москве 115млн. руб., по РФ — 79 млн. руб. (отчет ФНС ф№ .2-НК, 2025). При этом 99% выездных проверок являются результативными, т.е. завершаются с доначислениями.

Подробности читайте в статье: ГАЙД ПО РИСКАМ-2025: как не потерять деньги и быть уверенным >>

ФНС предлагает компаниям самостоятельно оценивать риск быть подвергнутым выездному налоговому контролю по 12 критериям, приведенным в Концепции системы планирования выездных налоговых проверок (утв. Приказом ФНС России от 30.05.2007 года №ММ-3-06/333@).

Предполагается, что отсутствие у налогоплательщика каждого признака означает: он «чист» перед бюджетом, и оснований для выездной й проверки нет. Постоянно соответствовать представлениям ФНС об идеальном плательщике налогов на практике бывает сложно, а порой объективно невозможно. Поэтому стоит понимать, какие из этих критериев наиболее существенны и несут риск повышенного внимания инспекции.

12 критериев ФНС для налоговой проверки: чек-лист для бизнеса

Цифровизация позволяет налоговому органу изучать и анализировать «тонны информации» о налогоплательщике. Обнаружение параметров, отклоняющихся от установленных «нормативов», становится триггером для повышенного интереса к компании и поводом для проведения анализа ее деятельности. Начинается все с истребования пояснения причин отклонений от «нормальных показателей», вызова на «разговор» в инспекцию. При наличии следов серьезных нарушений —назначают предпроверочный анализ итогом которого может стать решение о назначении выездной проверки.

Перечислим 12 контрольных точек, которые интересуют налоговые органы и требуют регулярного мониторинга со стороны налогоплательщиков. Это критерии отбора налогоплательщиков для предпроверочного анализа с целью назначения выездной проверки (Приказ ФНС от 30.05.2007 года № ММ-3-06/333@). Любая компания может самостоятельно оценить риск и понять: стоит ли ей ожидать повышенного интереса со стороны налоговой.

Само по себе наличие «опасного критерия» не является безусловным основанием считать налогоплательщика недобросовестно выполняющим налоговые обязательства. Это лишь повод для сотрудников ФНС присмотреться повнимательнее. Например, вызвать в инспекцию для дачи пояснений вне рамок проверок (Письмо ФНС от 09.08.2022 года № ЕА-4-15/10350@).

Критерий 1: Низкая налоговая нагрузка — это соотношение уплаченных налогов по данным отчетности налоговых органов и оборота (выручки) организаций по данным Росстата. Обоснованность налоговой нагрузки проверяют путем сравнения показателей компании со средними значениями по отрасли.

Сопоставима ли налоговая нагрузка вашей компании (применяющей общий режим налогообложения) со средней по отрасли — можно узнать, используя калькулятор в сервисе ФНС «Прозрачный бизнес».

Данный критерий — не повод для срочного назначения выездной проверки только чтобы попытаться доначислить налоги до среднеотраслевого уровня. Но компаниям однозначно полезно взять за правило ежегодно проверять бизнес на соответствие средней налоговой нагрузке по ОКВЭД, используя данные из обновляемого приложения № 3 к Концепции или «калькулятор» ФНС. Если фактическое значение окажется меньше среднего — повод для беспокойства есть, только если нет уверенности в правильности налогового учета.

Налоговая нагрузка — «зона налогового риска» в 2024-2025 >>

Критерий 2: Убытки на протяжении 2-х и более лет. По нашему опыту от организаций зачастую требуют объяснить причину убытка.

При этом инспекция вправе запрашивать пояснения по убыткам и в ходе камеральной проверки декларации (абз. 3 п. 3 ст. 88 НК РФ). Если для уточнений по убыткам в ходе камеральной проверки инспекция истребует документацию (в т.ч. выписки из регистров налогового и (или) бухгалтерского учета), то это неправомерно. Обязанности передать эти документы налоговой — нет. Произойти такое может только по желанию налогоплательщика. Существует ограниченный перечень случаев, когда инспекция в ходе «камералки» правомочна истребовать документы. Эти случаи перечислены в пп. 6-9, 11, 12 ст. 88 НК РФ (постановление Президиума ВАС РФ от 11.11.2008 № 7307/08, письма Минфина от 03.09.2015 № 03-05-05-01/50668, от 08.08.2022 № 03-02-07/76672).

В пояснениях желательно подробно объяснять причины убыточности деятельности компании (например, расторжение договоров с крупными контрагентами, снижение продаж, сезонность работ и пр.). Можно также указать прогнозы выхода на результат деятельности без убытка. При необходимости дополнительно к пояснениям можно представить в инспекцию любые документы, подтверждающие достоверность данных, внесенных в налоговую декларацию (расчет) (п. 4 ст. 88 НК РФ).

Отметим, что инспекциям не слишком интересны убыточные компании, когда они не используются для уменьшения налогооблагаемой прибыли (например, путем переноса убытка на аффилированные организации).

Предусмотренная законом обязанность пояснять причины налоговых убытков иногда подталкивает налогоплательщиков к искусственному занижению расходов и формированию минимальных значений прибыли. Такая практика не может быть рекомендована, т.к. приводит к искусственной переплате налога, чревата утратой права на признание отложенных затрат навсегда. Поэтому, если учет компании корректен, то пояснение налоговой инспекции причин убытка — лучшее решение.

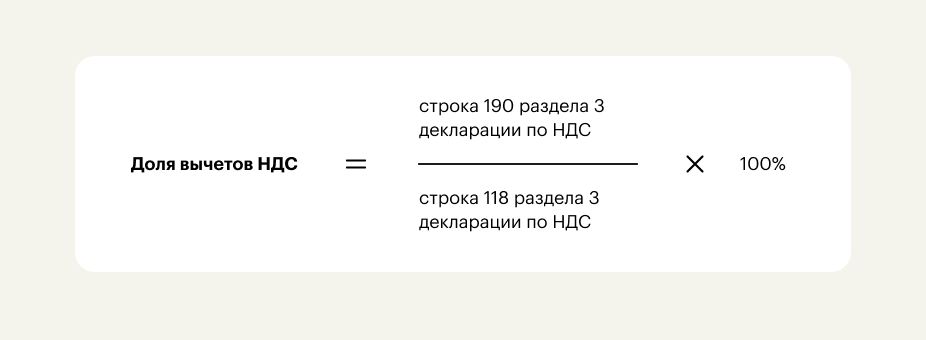

Критерий 3: Высокая доля вычетов по НДС — это доля вычетов по НДС больше либо равна 89% суммы исчисленного НДС за период 12 месяцев.

Для определения доли вычетов у компании используют данные декларации по НДС:

Полученный показатель сопоставляется с «пороговым» 89 %. Долю вычетов по НДС считают «безопасной», если она меньше порогового. Кстати, при расчете учитываются все суммы, указанные в декларации по НДС (налог с реализации, восстановленный налог, начисленный и принятый к вычету авансовый НДС, уплаченный на таможне НДС и т. д.). Не лишним будет уточнить в своей инспекции — какие именно показатели важно включить в расчет. Дело в том, что нет официального алгоритма расчета доли вычетов НДС, инспекторы вполне могут рассчитывать ее по данным деклараций по НДС за год и сравнивать с пороговым значением 89 % (п. 3 Общедоступных критериев самостоятельной оценки рисков, утв. приказом ФНС от 30.05.2007 № ММ-3-06/333@). Либо рассчитать долю по данным деклараций по НДС за квартал и сравнить ее со средней долей вычетов по региону.

ФНС не публикует готовые данные по размерам квартальной «безопасной доли» вычетов НДС. Они рассчитываются на основании данных отчета ФНС ф.№ 1-НДС, публикуемого на официальном сайте службы (Приказ ФНС от 27.10.2023 года № ЕД-7-1/783@). Причем, средняя «квартальная» доля по конкретному региону РФ может быть значительно выше или ниже порога в 89 %. Для уверенности, есть смысл сравнить показатель компании как с годовым порогом НДС-вычетов (89%), так и с «квартальным» по своему региону.

Особой необходимости обязательно соответствовать данному критерию нет. Тем более, если превышение обусловлено применением разных налоговых ставок на «входе» и на «выходе» или другими объективными причинами.

Как показывает опыт, в некоторых случаях налоговые органы заведомо критически относятся к декларированию НДС к возмещению. Поэтому всегда необходимо быть готовым доказывать свое право на зачет или возврат налога как в рамках камеральной проверки, в вышестоящем налоговом органе, так и в судебном порядке.

Критерий 4: Темп роста расходов на реализацию товаров (работ, услуг) выше, чем темп роста доходов от нее — такая ситуация приводит к уменьшению суммы налога на прибыль к уплате, поэтому не «пройдет мимо» инспекции. Цель налогового органа — определить, обусловлено ли такое положение дел реальными нуждами хозяйственной деятельности организации или является результатом применения «налоговых схем», которые направлены на уплату налога в меньшем размере. При этом, учитывайте, что инспекторы не должны проверять затраты компании на рациональность, эффективность или целесообразность (Письмо Минфина от 01.06.2021 № 03-03-07/42417, п. 33 Обзора судебной практики Верховного Суда Российской Федерации № 4 (2019) от 25.12.2019).

Применение этого критерия предполагает сравнение значений доходов и расходов анализируемого периода с показателями предыдущего. При этом по своей сути он фактически равнозначен критерию № 1 и поэтому почти не имеет самостоятельного значения.

Критерий 5: Низкая средняя зарплата — это среднемесячная зарплата на одного сотрудника менее среднего значения оплаты труда по отрасли в конкретном регионе.

Определить риск в части уровня зарплаты можно также с помощью сайта ФНС (в разделе «Прозрачный бизнес» — сервис «Налоговый калькулятор по расчету налоговой нагрузки»).

В сервисе ФНС нужно будет выбрать налоговый период, вид экономической деятельности, регион, масштаб бизнеса — отобразится информация о средней зарплате по отрасли. На эти показатели на практике ориентируются налоговые инспекции при проверках РСВ и 6-НДФЛ.

Сейчас, на фоне усиления борьбы с нелегальной занятостью данный критерий стал одним из важных. Поэтому его соблюдение требует избегания сомнительных способов снижения налоговой нагрузки на ФОТ.

Важно знать, что задача вменения работодателям дополнительных платежей все чаще решается путем проведения «тематических» выездных налоговых проверок только по НДФЛ и страховым взносам. В этом случае важно не забывать, если компании не удастся оспорить доначисление страховых взносов, то их суммы могут быть учтены в расходах при исчислении налога на прибыль. К сожалению, при проведении комплексной налоговой проверки инспекции зачастую «забывают» снизить начисления по налогу на прибыль, поэтому следует напоминать об этом в возражениях по акту проверки.

Критерий 6: Приближение к максимальным лимитам спецрежимов (УСН и пр.) 2 раза и более в течение календарного года — имеется в виду приближение менее, чем на 5% к максимальным значениям показателей, которые предоставляют компании право на применение спецрежимов. Если в течение года фактический показатель компании 2 и более раза отклонялся от предельного значения меньше чем на 5 % — этот факт может заинтересовать налоговый орган. Например, если средняя численность работников компании, применяющей УСН несколько раз за год превышала 95 человек.

Важный критерий, соблюдение которого предполагает, что компании и ИП на специальных налоговых режимах (УСН, ЕСХН, ПСН) не должны принимать специальные меры к искусственному попаданию в необходимые лимиты: менять сроки оплаты или назначение платежей, регистрировать новые организации или ИП, перезаключать на них договоры, переводить сотрудников и т.п.

Несмотря на то, что в Концепции указанный критерий буквально применяется только к специальным налоговым режимам, советуем обязательно примерять его к себе, если используются «общережимные» налоговые преференции, тоже зависящие от соблюдения лимитов доходов, средней численности и т.п.

Критерий 7: Расходы максимально приближены к доходам в течение календарного года. Проверяющие пересматривают весь перечень расходов, анализируют соответствие затрат п. 1 ст. 252 НК РФ, контролируют единство содержания операции над ее формой и др. На практике достаточно часто инспекторы просят пояснить причину «больших расходов» компании. Поэтому важно «расшифровать» причины повышенных расходов (например, падение спроса на товар, приобретение дорогостоящего оборудования, ТМЦ и пр.).

Как и в случае с критерием № 4, данная характеристика сама по себе имеет небольшое значение, если налоговые обязательства бизнеса сформированы надлежащим образом. Поэтому, если ориентироваться на него, то делать это следует в контексте соответствия критерию № 1.

Критерий 8: Сотрудничество с посредниками без деловой цели. Фиктивные «цепочки» контрагентов находятся в фокусе особого внимания налоговых органов не первый год. Наличие сомнительных посредников может свидетельствовать о получении компанией необоснованной налоговой выгоды (ст. 54.1 НК РФ). Например, незаконным считается фиктивное участие посредников в операциях, если преследуется преимущественно налоговая цель — искусственное наращивание цены и получение покупателем повышенного вычета НДС и завышенных расходов (Постановление Пленума ВАС РФ от 12.10.2006 года № 53, п. 8 приложения № 2 к Приказу ФНС № ММ-3-06/333@, Постановление АС СЗО от 18.07.2024 по делу № А56-61331/2023 и пр.).

При этом само по себе использование посредников при осуществлении хозяйственных операций не может служить основанием для признания налоговой выгоды необоснованной. Для этого важно наличие совокупности обстоятельств. Например, невозможность реального осуществления посредниками договорных обязательств в силу отсутствия необходимых материальных и трудовых ресурсов, основных средств, складских помещений, транспортных средств, наличие особых форм расчетов и сроков платежей, не обусловленных разумными экономическими причинами (деловыми целями). Особое внимание обращают на отношения с взаимозависимыми или аффилированными «посредниками». Надо быть готовыми обосновать причину привлечения посредника, причем именно деловую. Например, привлекательность договоров с такими контрагентами по срокам поставки, отсрочки платежа, способу доставки и пр. (Постановление АС ЦО от 28.02.2023 года по делу № А62-10255/2021).

Этот критерий важен, т.к. находит отражение в знаменитой статье 54.1 НК РФ, запрещающей совершать сделки, основная цель которых занижение налога к уплате или его зачет (возврат).

Построение длинных договорных цепочек и замена прямых договоров посредническими (агентирования, комиссии, поручения, транспортной экспедиции) могут рассматриваться инспекцией как способы уклонения от надлежащего налогообложения (особенно если одна или обе стороны договора применяют специальный налоговый режим). Всегда важно иметь экономическое обоснование заключения таких сделок, как и любого другого договора, влияющего на налогообложение.

Критерий 9: Отсутствие пояснений и документов при выявлении проверяющими ошибок и нестыковок в данных. Налоговые органы вправе запрашивать пояснения и истребовать документы. Но не все, а только те, что необходимы для проверки (п. 1 ст. 93 НК РФ). Судебная практика уже давно пестрит спорами с инспекциями из-за их не вполне законных и обоснованных требований о представлении документов и пояснений. Кто-то из налогоплательщиков занимает жесткую позицию, остальные проявляют меньшую принципиальность.

При каждом истребовании документов/информации решение следует принимать исходя из того, как нераскрытие информации может отразиться на дальнейшем ходе событий. Ведь часто игнорирование требования приводит к доначислению налога в рамках камеральной налоговой проверки. Успешное же прохождение выездной налоговой проверки, как правило, предполагает готовность представлять любой документ, влияющий на формирование налоговых обязательств. Поэтому можно позволять себе спорить с инспекцией из-за документов, только если они в полном порядке.

Критерий 10: Миграция между налоговыми инспекциями. Имеются в виду случаи, когда компания неоднократно ставила себя на учет в инспекции, а затем снимала и переходила в другое территориальное отделение налоговой службы. По мнению налоговых органов, такие действия могут быть связаны с возможными попытками уклонения от налогообложения. В фокус внимания попадают часто «мигрирующие» компании с заявленными видами деятельности, не характерными для региона регистрации, меняющие место «налоговой регистрации» в ходе выездных проверок и пр.

Изменение места учета, как способ убежать от проблем с налоговой уже давно перестало быть эффективным. Централизация контрольно-аналитической работы ФНС практически гарантирует, что нарушителя достанут отовсюду. Лучше следовать правилу: где фактически «сижу», там и стою на учете. Это также избавляет от издержек, связанных с выявленной недостоверностью сведений в ЕГРЮЛ.

Критерий 11: Низкий уровень рентабельности — значительное отклонение рентабельности от тех показателей, что характерны для определенного вида деятельности и подтверждены Росстатом. Отбор по данному критерию производится в части налога на прибыль. Принимается во внимание отклонение в сторону уменьшения рентабельности по данным бухучета компании от среднеотраслевого показателя рентабельности по аналогичному виду деятельности по данным статистики (на 10% и более).

Среднеотраслевые показатели рентабельности по регионам для организаций на общем режиме налогообложения можно также найти с помощью сервиса ФНС «Налоговый калькулятор по расчету налоговой нагрузки».

Относиться к данному критерию надо так же, как и к средней налоговой нагрузке: ежегодно проверять бизнес (уже по сведениям из приложения № 4 к Концепции) и обязательно следить за достоверностью налогового учета. «Базовый материал» для инспекции — сведения, которые можно почерпнуть из различной отчетности: например, средняя зарплата в организации, рентабельность ее деятельности и налоговая нагрузка на компанию. С учетом сложившейся практики можно сформулировать закономерность: низкий размер этих показателей в сравнении с уровнем сопоставимых налогоплательщиков — это зачастую «билет» на «налоговую комиссию» для дачи объяснений или даже повод для проверяющих провести глубокий предпроверочный анализ компании. Результаты «предпроверки», в свою очередь, напрямую влияют на вероятность проведения выездной проверки.

Критерий 12: Деятельность с высоким налоговым риском — проведение сделок, имеющих целью получить налоговую выгоду без законных на то оснований (ст.54.1 НК РФ). Это один из самых рисковых критериев, который может привести к серьезному предпроверочному анализу и к выездной проверке. Ведь часто речь идет о следах «налоговых схем» (наиболее популярные, например, отношения с «техническими» контрагентами, фиктивное дробление бизнеса, притворные сделки и пр.).

Это самый важный из рассматриваемых критериев. Как отмечено в Концепции, приоритетными для включения в план выездных налоговых проверок являются те налогоплательщики, в отношении которых у ФНС имеются сведения об их участии в схемах ухода от налогообложения, либо когда такое предполагается из результатов анализа их финансово-хозяйственной деятельности.

Самыми явными признаками того, что налогоплательщик рассматривается в качестве кандидата на выездную проверку, являются:

- инспекция требует документы и информацию за периоды от года до трех лет;

- стали известны факты истребования у контрагентов и третьих лиц информации по сделкам;

- вызывают в налоговую инспекцию для дачи пояснений.

Критерии оценки рисков назначения выездных налоговых проверок общедоступны, ФНС и суды часто дают свои «комментарии» к ним (например, письма ФНС от 10.03.2021 № БВ-4-7/3060@, от 03.10.2023 № БВ-4-9/12603, от 16.07.2024 года № БВ-4-7/8051@, 09.08.2024 № СД-4-7/9113, Обзор практики применения судами положений законодательства о налогах и сборах, связанных с оценкой обоснованности налоговой выгоды, утв. Президиумом Верховного Суда РФ 13 декабря 2023 года). Может показаться, что самостоятельного их мониторинга достаточно для безопасности компании.

Однако, это не совсем так. Во-первых, на самостоятельный контроль не всегда хватает времени и фокуса внимания, а, во-вторых, применение критериев имеет множество нюансов, которые не всегда известны внутренним службам компании.

Кроме того, помощь опытных аудиторов и налоговых юристов помогает с наименьшими потерями выйти даже из тех ситуаций, когда риски объективно есть.

В 93% аудиторских проверок мы находим нарушения и рассказываем в телеграм-канале «НАЛОГИ без ОШИБОК_Правовест Аудит» говорим на канале о наиболее значимых, делимся опытом по налоговым спорам и судебной практике. Вы найдете множество полезных материалов, которые помогут дружить с налогами без ошибок и личных рисков. Здесь подробнее о рубриках канала. Подписывайтесь и рекомендуйте нас коллегам для уверенности в налогах и учете!

Примеры профилактики налоговых рисков компании и ТОП-ошибок

Делимся своим опытом:

как предотвратить риски привлечения внимания налоговых органов и доначислений со «средним чеком» в 115 млн р. и вероятностью 99%?

Рекомендуем действовать на опережение! Сегодня жизненной необходимостью бизнеса стала регулярная проверка учета и результатов деятельности своей компании и контрагентов. Только такой подход позволяет вовремя нивелировать риски — до появления интереса к вашей компании у контролирующих органов.

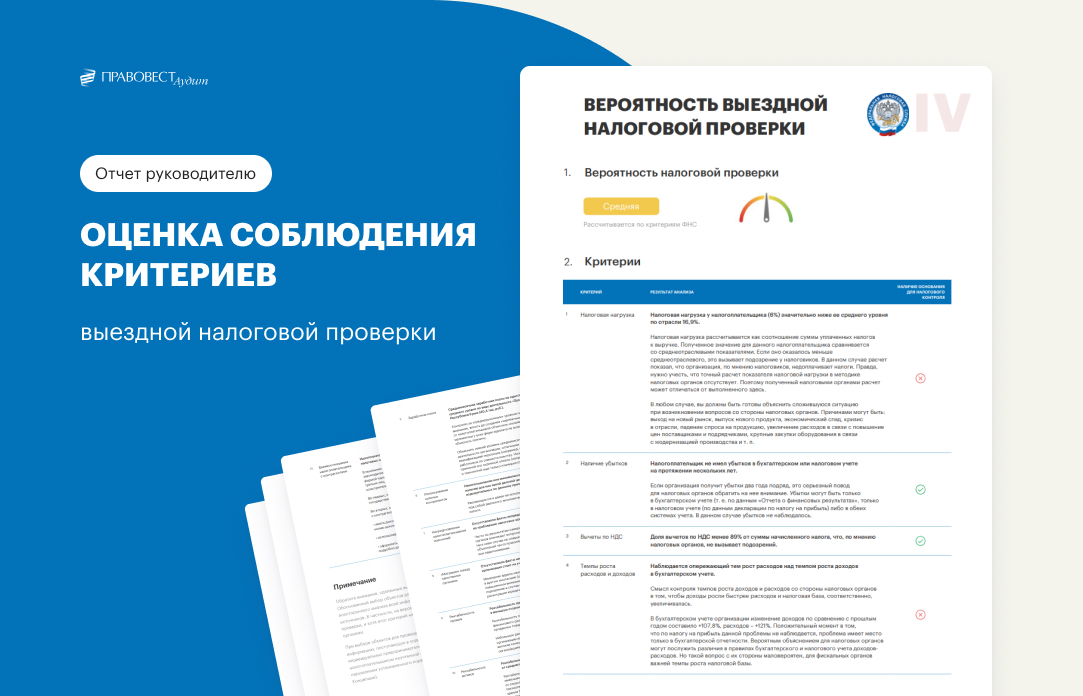

В ходе аудиторской проверки мы смотрим на компанию «глазами» налогового инспектора и оцениваем ее риски, в т. ч. с учетом 12 критериев ФНС. Итоги такого анализа предоставляются руководителю компании в виде отдельного Отчета с оцифрованными налоговыми рисками и результатами оценки вероятности назначения выездной налоговой проверки в отношении компании с учетом 12 критериев ФНС.

Данные Отчета позволяют наглядно увидеть опасные «налоговый зоны» в компании, на которые следует обратить внимание в первую очередь, чтобы оперативно принять меры, пока компанией не заинтересовался налоговый орган.

Аудиторы и налоговые юристы, привлекаемые к проверке, профессионально выявляют зоны налогового риска бизнеса, предупреждая серьезные последствия для компаний и их руководящего состава.

Так, выявленная низкая налоговая нагрузка компании расценивается, как «след» неуплаты бизнесом налогов в полном объеме. Однако, это не всегда так, бывают вполне объективные причины. Поэтому зная о наличии «опасного критерия», лучше заранее подготовиться к вопросам налогового органа, собрав нужные аргументы и документальные доказательства. Как показывает практика, причинами отклонений могут быть, например, выход компании на новый рынок, выпуск нового продукта, кризис в отрасли, падение спроса на продукцию, увеличение расходов в связи с повышение цен поставщиками и подрядчиками, крупные закупки оборудования и пр.

При наличии низкого уровня среднемесячной зарплаты на одного работника (по виду деятельности компании) — есть все шансы не только получить запрос о причинах, но и «приглашение» руководителя в инспекцию (на заседание рабочей группы). Здесь придется также не голословно доказывать отсутствие умысла в неуплате налогов («серых зарплат»). Часто на практике низкий уровень среднемесячной зарплаты объясняется особенностями деятельности организации, отличными от общеотраслевых, более низкой квалификацией персонала (много молодых работников), наймом работников по совместительству и пр.

«Особо опасным» является 12-ый критерий — деятельность с высоким налоговым риском. Инспекторы нередко подозревают компании в получении ими необоснованной налоговой выгоды по сделкам с «сомнительными» контрагентами, в «дроблении» бизнеса и притворных сделках. Поэтому о наличии следов «сомнительных» сделок и операций важно знать заранее, чтобы исправить ситуацию. Ведь нередко речь вовсе не идет о «налоговых схемах», добросовестные налогоплательщики упускают из вида важность верного документального оформления договорных отношений, не проверяют контрагентов на «благонадежность», не имеют в наличии документов, обосновывающих выбор контрагентов, и «досье» о проявлении должной степени осмотрительности. Наличие важных документальных доказательств способно снять вопросы даже на стадии разговора, в рамках «предпроверки», не доводя дело до назначения выездной проверки. А это прямая защита бизнеса и его руководящего состава от налоговых и личных финансовых рисков.

Аудит с акцентом на налогах (комплексный аудит) во много раз эффективнее классического аудита, т.к. позволяет выявить гораздо больше налоговых рисков и резервов. Об этом говорит статистика Правовест Аудит. Именно аудит с расширенным ТЗ по налогам — предупредит риски и поможет применить законные преференции.

Конечно в ходе комплексного аудита проверка не ограничивается только оценкой налоговых рисков бизнеса с учетом 12 критериев ФНС. Ведь серьезные риски возможных налоговых доначислений в ходе выездных проверок могут быть в ином. Например, в отсутствии документальных доказательств обоснованности применения вычетов по НДС, расходов по налогу на прибыль и пр.

Также важно, что помимо налоговых рисков аудит прекрасно выявляет и налоговые резервы компаний. Сюда входят суммы налогов и взносов, которые компания переплатила в бюджет или могла бы возместить из бюджета, а также суммы налогов, уплату которых можно отложить или уменьшить, если применить преференции, установленные НК РФ. Так, очень часто инспекторы настаивают на переносе вычетов НДС на более поздний период и компании «идут на поводу», лишая безосновательно себя дополнительных оборотных средств. Хорошо, если при таком «переносе» вовсе не пропустили срок на возмещение сумм НДС из бюджета, и компания успевает получить свои деньги. Порой о таких вычетах вовсе забывают...

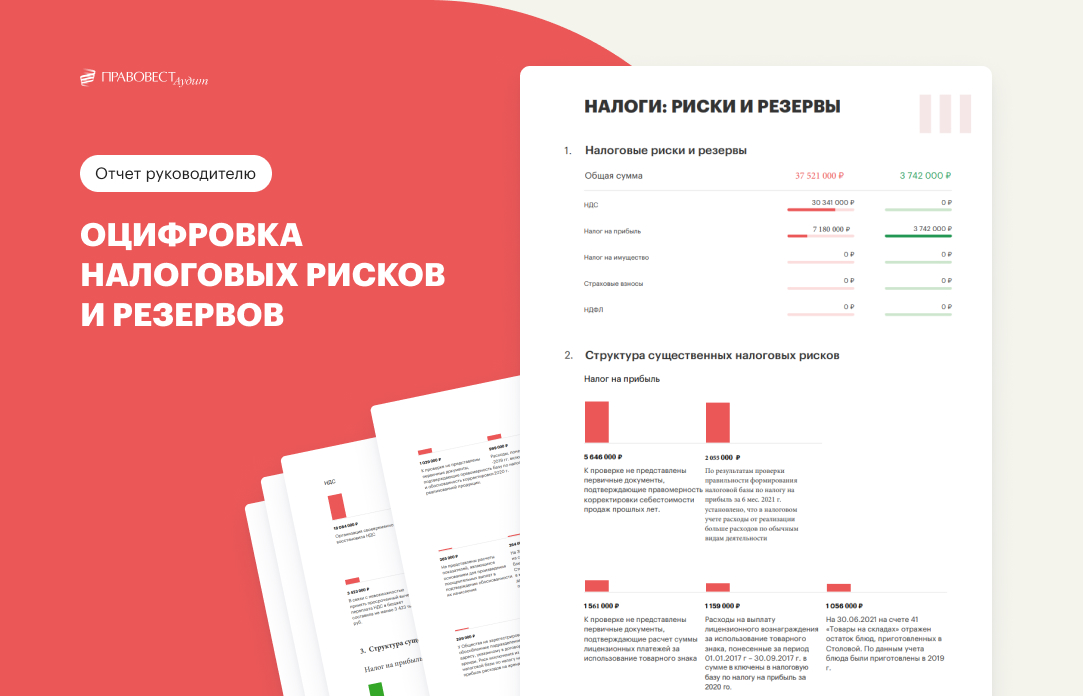

Отчет, предоставляемый руководителю аудируемой компании по результатам комплексного аудита в «Правовест Аудит», ярко и в цифрах демонстрирует выявленные проверкой налоговые риски с детализацией существенных рисков, а также демонстрирует данные по резервам бизнеса в разрезе налогов.

Некоторые бухгалтеры опасаются, что аудиторы найдут какие-нибудь ошибки и профессиональная репутация бухгалтера будет «подмочена». Опасаться этого не стоит. Задача аудиторов — помочь бухгалтеру сделать все правильно, дать «дружеский» совет по исправлению ошибок. Это поможет навести «идеальный» порядок в учете, следовательно, значимость и репутация бухгалтера только вырастут.

Как противостоять личным рискам руководителя и бухгалтера: защита от «субсидиарки» и «уголовки»

Налоговые долги компаний зачастую влекут за собой персональные риски руководителя и бухгалтера:

- уголовные — за неуплату налогов компанией от 18,75 млн руб. за 3 финансовых года подряд руководителя и бухгалтера могут привлечь к уголовной ответственности (ст. 199 УК РФ). Таких примеров на практике хватает. Например, фигурантами уголовного дела стали руководитель и бухгалтер за неуплату компанией налогов на сумму 82 млн руб. (приговор Дзержинского районного суда Санкт-Петербурга от 28.02.2022 по делу № 1-10/2022).

- финансовые потери при «субсидиарке» — если компания не в состоянии погасить налоговый долг — его взыскивают с руководителя, бухгалтера в рамках субсидиарной ответственности (как при банкротстве компании, так и без этой процедуры). В среднем финансовые потери контролирующих должника лиц (КДЛ) составляют 88 млн руб. (по данным Федресурса).

Кейс: Руководитель и учредитель заплатят налоговый долг компании в 133 млн руб.

Схема ведения бизнеса была структурирована таким образом, что в цепочку сделок по покупке у поставщика товара вводились организации-посредники. Налоговому органу удалось доказать «незаконную оптимизацию» и доначислить компании133 млн руб. Долги в бюджет компания не заплатила, налоговый спор проиграла, задолженность продолжала увеличиваться за счет пени и неисполненных обязательных платежей. Это послужило причиной банкротства компании. Конкурсный управляющий и налоговый орган обратились в суд для привлечения контролирующих должника лиц (КДЛ) в лице руководителя и учредителя компании к субсидиарной ответственности. Суд удовлетворит их требования, теперь учредитель и руководитель будут платить налоговые долги бизнеса (Постановление АС Уральского округа от 21.02.2025 года по делу № А76-6269/2018).

При этом размер субсидиарной ответственности может исчисляться миллиардами рублей. Так, итогом выездной проверки стали доначисления 1,1 млрд руб. Этот долг теперь платят из своего кармана несколько руководителей, возглавлявших компанию в разные периоды (Постановление АС Московского округа от 13.04.2023, от 05.12.2022 по делу № А40-258031/18).

В другом «кейсе» за компанию-банкрота платят руководители (в т.ч. «бывшие») налоговые доначисления в 1,6 млрд руб. (Постановление АС МО от 51.07.2021 года по делу № А40-92521/16).

Бухгалтер также имеет все шансы попасть под «субсидиарку» (например, Определение ВС РФ от 13.01.2021 по делу № А53-6904/2017).

Проведение аудита «с налогами» и аудиторское заключение по его итогам — защита руководителя и бухгалтера от личных рисков из-за налогов компании.

Аудиторское заключение пригодится для защиты руководителя/бухгалтера и для подтверждения, например, следующих важных фактов:

- руководитель предпринял все необходимые действия для минимизации убытков участников (собственников компании). Важно, например, в ситуации с разрешением вопроса о привлечении руководителя к материальной ответственности, в т.ч. по возмещению собственникам убытков в виде штрафов по налогам или ошибок в бухучете, приведшим к убыткам участников;

- отчетность компании достоверна и это подтверждается аудиторским заключением, т.е. ей не грозило банкротство и права кредиторов не были нарушены. Пригодится, например, при решении вопроса о привлечении руководителя к субсидиарной ответственности.

По итогам «расширенного» аудита «Правовест Аудит» выдает не только аудиторское заключение и расширенные юридические и финансовые гарантии бизнесу, но и персональный сертификат руководителю, главному бухгалтеру о прохождении аудита. С учетом серьезных личных рисков рекомендуем хранить его и при необходимости он подтвердит квалификацию и соблюдение законодательства в части ведения достоверного учета и представления достоверной отчетности.

Не бездействуйте - защищайте себя и бизнес уже сейчас! Узнать стоимость аудита за 1 мин >>

Мнение редакции

Добропорядочный налогоплательщик, не причастный к налоговым схемам, просто обязан иметь в арсенале доказательства коммерческой осмотрительности, которую в нормальных обстоятельствах проявляет при заключении сделок каждый разумный экономический субъект с целью исключения коммерческих рисков ненадлежащего исполнения обязательств.

При этом защиту от рисков выездных налоговых проверок и других налоговых «неприятностей» может обеспечить только надежная система внутреннего контроля, а еще эффективнее — независимый взгляд сторонних экспертов на деятельность организации.