Сколько стоят налоговые ошибки в 2025?

Сколько стоят налоговые ошибки в 2025?

Управляющий партнер АКГ «Правовест Аудит» — 13 место RAEX 2024, выпускница Бизнес-школы СКОЛКОВО

«Коммерсантъ» опубликовал материал Маргариты Подладчиковой — управляющего партнера АКГ «Правовест Аудит» (13-е место в рейтинге RAEX, 2025 год), основателя компании «Правовест Аудит» (18-е место в рейтинге RAEX, 2025 год). Где отмечена стоимость налоговых ошибок в 2025 году, реальные способы в сотни раз снизить налоговые риски компании, сохранить устойчивость бизнеса и найти финансовые резервы. Специально для читателей Гаранта отметим важные тренды-2025.

«Цены» налоговых ошибок растут

По данным отчета ФНС ф.№ 2-НК, в среднем только налоговые доначисления на 1 результативную проверку компаний в 1 полугодии 2025 года составили:

- 79 млн руб. по России в целом, что на 23% больше аналогичного периода 2024 года (64 млн руб.);

- 107 млн руб. по Москве, на 8% больше 1 полугодия 2024 года (99 млн руб. по данным уточненного отчета ФНС). Много ошибок выявляют и камеральные проверки, а внепроверочная аналитическая работа ФНС приносит уже 53% от общих поступлений в бюджет по итогам общей контрольно-аналитической работы ФНС.

Подробнее о налоговой статистике, в т.ч. за прошлые годы >>

Как видим, налоговый контроль продолжает усиливаться. Не стоит забывать и о персональных рисках руководителя, собственника и главбуха, прямо вытекающих из налоговых проблем компании: субсидиарная и уголовная ответственность при таких серьезных доначислениях вполне реальна. Подробнее о субсидиарной ответственности >>

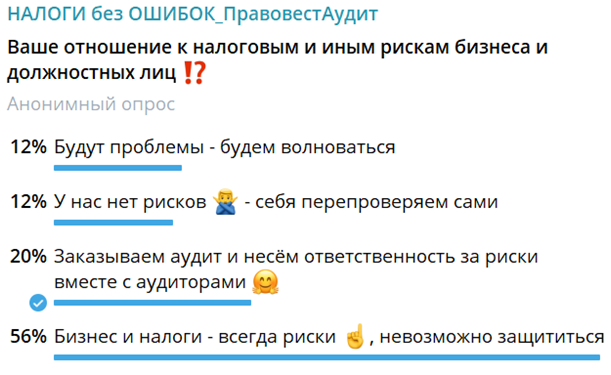

Как минимизировать риски?

68% опрошенных в телеграм-канале «Правовест Аудит» считают, что налоговые риски неизбежны, как минимум бессмысленно заранее пытаться повлиять на эту ситуацию.

Однако способ предотвратить огромные доначисления есть. В первую очередь необходимо убедиться, что в учете «все так» и нет ошибок в налогах либо своевременно эти ошибки выявить и устранить (до того, как ими заинтересуется инспекция).

Тезис «При отсутствии аудита риск доначисления налогов больше» подтверждается статистикой.

Так, с 2021 года большинство компаний малого бизнеса (с доходами до 800 млн руб.) освободили от обязательного аудита и темп роста доначисления налогов резко вырос. До 2021 года «средний чек» по выездным налоговым проверкам практически оставался неизменным (24–26 млн руб.), а после отмены обязательного аудита для малого бизнеса по выездным проверкам за четыре года в Москве он вырос почти в четыре раза (с 26 млн до 101 млн руб.).

Полагаем, что большую часть доначислений в статистике ФНС могли составить как раз те малые предприятия, которые отказались от обязательного аудита.

Поэтому, чтобы обезопасить свой бизнес от попадания в такую статистику, мы рекомендуем обязательно проводить аудит. Это нужно делать, если доходы бизнеса уже превышают 400 млн руб. в год, пусть даже запрос на обязательный аудит со стороны государства, как правило, возникает при годовом доходе компании от 800 млн руб. или сумме активов баланса, превышающей 400 млн руб.

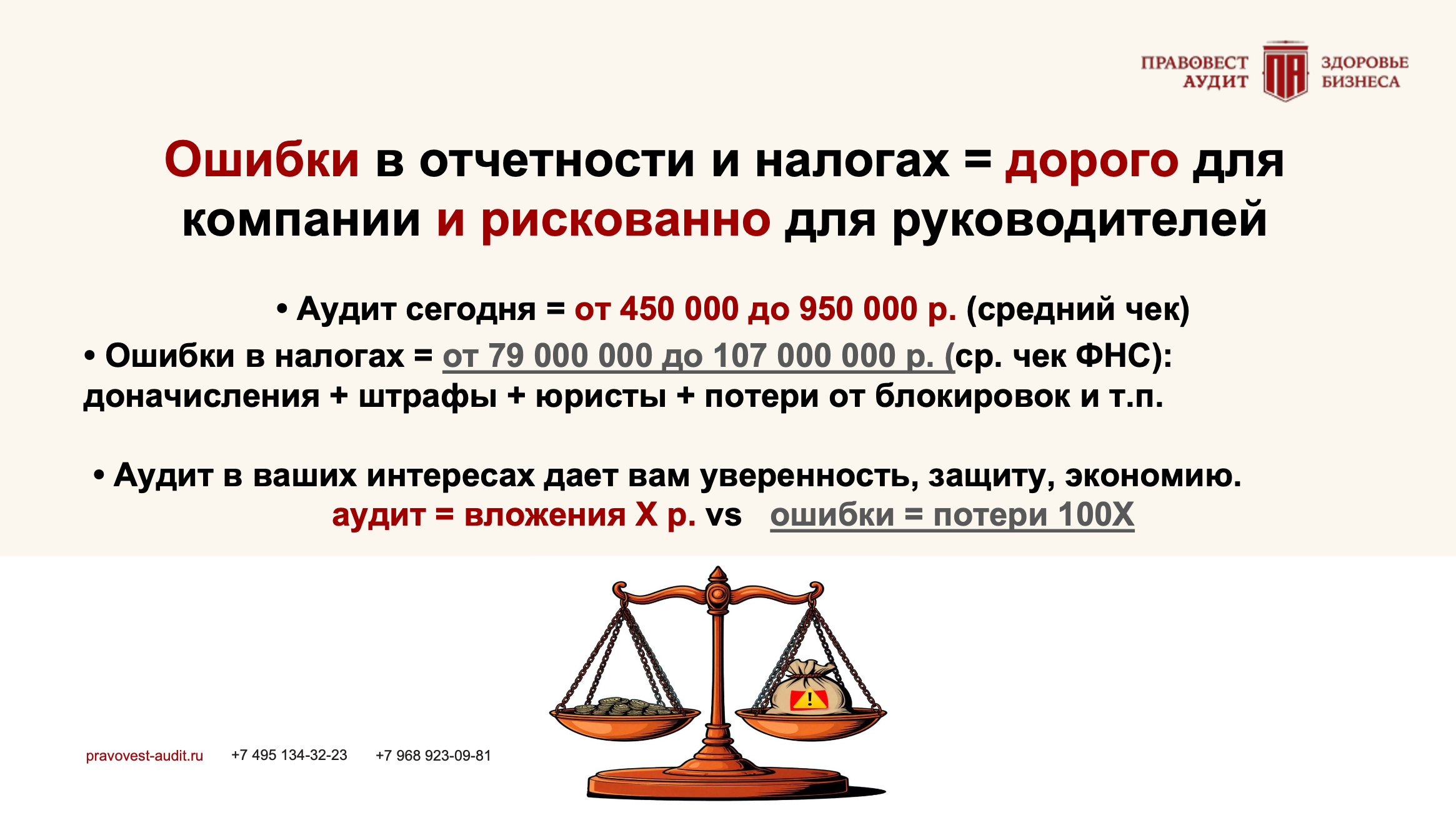

Но аудит аудиту — рознь. Зачастую компании проводят ТОЛЬКО так называемый «формальный аудит» — классический финансовый аудит. Он проводится по стандартам, при которых рассчитывается размер выборки и существенность искажений и налоги проверяют «укрупненно», только если это может оказать существенное влияние на показатели именно бухгалтерской (финансовой) отчетности. Например, при обороте 1 млрд руб. в год существенность искажения может составлять 50 млн руб. При этом для возбуждения уголовного дела за неуплату налогов (ст. 199 УК РФ) суммовой критерий составляет всего от 18,75 млн руб. за 3 года.

Проведение обычного финансового аудита бухгалтерской отчетности не может гарантировать отсутствие ошибок в налогах. А значит, риски налоговых претензий со средним чеком 115 млн руб. и персональные субсидиарные риски руководителей, бухгалтеров (со средним чеком 88 млн руб.) бухгалтеров могут быть делом времени.

Поэтому, выбирая аудиторов, рекомендуем включать в договор на аудит углубленную проверку налогового учета, оцифровку всех налоговых рисков и резервов, а не только существенных ошибок в бухгалтерской отчетности.

Наша статистика свидетельствует, что отсутствие ошибок — это большая редкость. Даже у компаний с большим штатом бухгалтерии и ежегодным обязательным аудитом в 93% случаев выявляются существенные ошибки, в том числе отсутствие или неправильное составление первичных документов.

По результатам комплексного аудита в «Правовест Аудит» в среднем на одну аудиторскую проверку суммы налоговых рисков составляют около 25 млн руб. Получается, если бы вместо аудиторов с проверкой пришли налоговые инспекторы, то к этим суммам могли быть доначислены еще штрафы и пени.

Большинство выявленных в ходе аудита налоговых упущений и ошибок можно устранить. Например, составив или восстановив документы, подтверждающие расходы и их экономическую обоснованность, представив уточненные декларации и т. п. Даже в случае, когда для исправления ошибки придется доплатить налоги, компания все равно в выигрыше, то есть минимум — это экономия на штрафе (20%), если налоговый орган сам увидит ошибку и доначислит налоги, а максимум — это идеальная налоговая отчетность, которая не привлекает внимания налоговых органов, а значит, сокращает риск назначения налоговой проверки, потери времени и нервов руководителей компании и финансовой службы.

При средней стоимости комплексного аудита в несколько сотен тысяч рублей компания устраняет налоговые и иные риски на десятки и сотни миллионов. Экономия и безопасность очевидны!

А есть ли гарантии?

Конечно, гарантировать на 100% отсутствие риска доначисления налогов никто не может. Но договором на комплексный аудит предусмотрена страховка от налоговых претензий: поддержка налоговых юристов в случае доначисления налогов по проверенному аудиторами периоду и компенсация пени и штрафов до 30 млн руб., если оспорить доначисления не удастся.

Выплаты гарантированы страховым полисом «Ингосстраха». И страховка действительно работает. У нас был страховой случай по очень досадной ошибке аудитора (не обратил внимание на то, что весь налог на прибыль перечисляется по месту нахождения «головы» без распределения на обособленное подразделение). И страховая компания без судебных разбирательств компенсировала нашему клиенту 2,8 млн руб. доначисленных пеней.

Как видим — комплексный аудит по персональному техзаданию со страховкой от налоговых претензий — это беспроигрышный для бизнеса вариант.

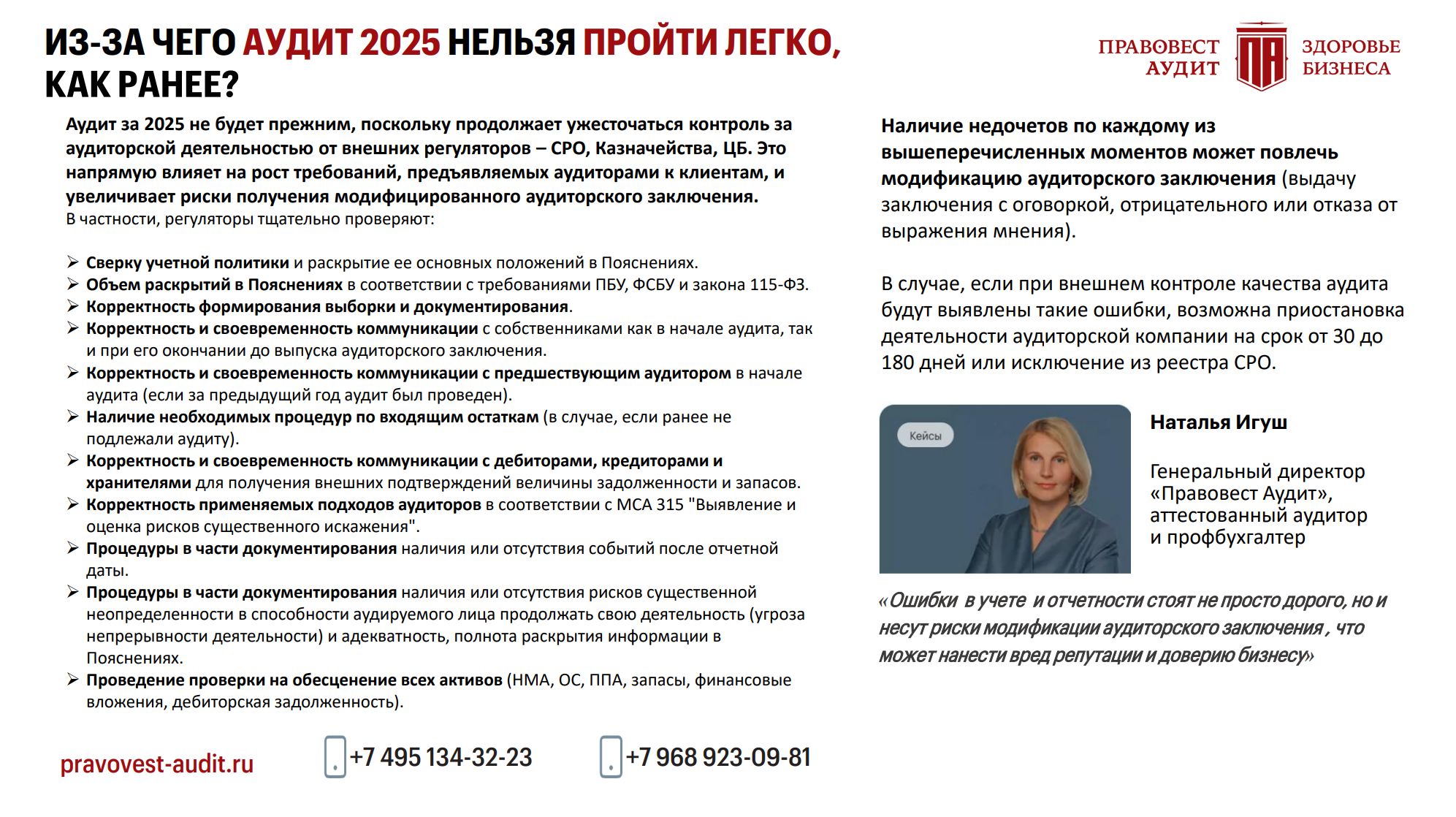

Рекомендуем в 2025 году не откладывать обязательный аудит на конец года – это может обернуться серьезными проблемами для бизнеса. Реалии таковы, что начинать проверку, когда отчетность за 9 или 12 месяцев уже сформирована, — значит действовать с опозданием. Новые стандарты бухотчетности, беспрецедентное усиление налогового контроля и ужесточение требований к самим аудиторам создают новую среду, в которой промедление несет серьезные риски.

Почему в 2025 будет сложнее подготовить отчетность и пройти аудит? >>

Мнение редакции

Чтобы не пополнить без того успешную статистику ФНС необходимо быть уверенным в учете и отчетности, устранять ошибки в налогах до того, как ими заинтересуется налоговая инспекция. Эту задачу решит компетентный и заботливый взгляд со стороны аудитора.