Начинаем аудит за 2025 год: выгода и реальная защита от рисков

Начинаем аудит за 2025 год: выгода и реальная защита от рисков

Управляющий партнер АКГ «Правовест Аудит» — 13 и 18 место RAEX 2025, выпускница Бизнес-школы СКОЛКОВО

Содержание

Сегодня аудит заказывают не только для аудиторского заключения с подтверждением достоверности учета и отчетности, но и для выявления и снижения налоговых рисков. Поэтапный аудит позволяет получить уникальные гарантии защиты от налоговых претензий. Как это работает и почему аудит за 2025 год полезно начинать в текущем году — расскажем в нашем материале.

О налоговых «опасностях» в цифрах и фактах

Официальная статистика ФНС свидетельствует о высокой результативности выездных проверок и огромных суммах доначислений по ним.

ФНС имеет «мощные рычаги» для пополнения бюджета. И возможно это не только при выездных проверках. «Эффективными мероприятиями» также являются: вызов в налоговую для уточнения налоговых обязательств в бОльшую сторону, вопросы по «техническим контрагентам» и др.

Своевременное устранение налоговых угроз может спасти контролирующих должника лиц (КДЛ) — собственников, руководителей компании и главных бухгалтеров от субсидиарной, имущественной, а в каких-то случаях даже от уголовной ответственности.

В 93% аудиторских проверок мы находим нарушения и говорим в нашем телеграм-канале «НАЛОГИ без ОШИБОК_Правовест Аудит» о наиболее значимых, делимся опытом по налоговым спорам и судебной практике. Вы найдете множество полезных материалов, которые помогут дружить с налогами без ошибок и личных рисков. Здесь подробнее о рубриках канала. Подписывайтесь и рекомендуйте нас коллегам для уверенности в налогах и учете!

Зачем 2 раза проверять то, что можно проверить за 1 раз?

Поэтапный аудит — аудит, который проводится в несколько этапов, например, по итогам полугодия или 9 месяцев и года. Таким образом, первый этап аудита проводится в отчетном году, а второй, как правило, до сдачи годовой отчетности — в первом квартале года, следующего за отчетным.

При проведении аудита за 1 раз есть риск выявления существенных ошибок и получения модифицированного аудиторского заключения. В то время, как аудит в 2 этапа позволяет сразу составить идеальную отчетность, а также минимизирует налоговые риски. Как же распределяются работы по этапам проведения аудита?

На первом этапе аудита обычно проверяется бОльшая часть операций и выявляется основная доля методологических ошибок и проблем в учете. Если вы начнете аудит за 2025 год еще до окончания отчетного года, то получите возможность проверить корректность и полноту отражения всех новых требований в учете и налогообложении, а также выявить существенные нарушения.

Довольно часто налоговые доначисления могут грозить компаниям только из-за отсутствия документов, которые сотрудники должны были оформить, но не сделали это из-за незнания или нежелания. И если такие ошибки обнаружит аудитор, а не налоговый инспектор их легко исправить и устранить налоговые риски, в т.ч. риск проведения налоговых проверок и доначисления налогов и штрафов. Например, как в этом кейсе >>

Аналогичная ситуации с бухгалтерским учетом. Если компания начинает новый вид деятельности или новые операции, довольно часто не сразу удается разобраться с новыми ФСБУ. При проведении первого этапа аудита бухгалтерия может сразу исправить ошибки, указанные аудиторами, не накапливая их и экономя время на «переделку» учета и отчетности по итогам года в «горячий» сезон.

Обратите внимание! С 2025 года стали обязательными новые ФСБУ 4/2023 «Бухгалтерская отчетность» и ФСБУ 28/2023 «Инвентаризация».

Одно из ключевых нововведений ФСБУ 4/2023 — новые формы бухгалтерской отчетности. Их необходимо разработать и утвердить в учетной политике. Поэтому проверка промежуточной отчетности (например, за полугодие или 9 месяцев) становится «репетицией» перед составлением годового отчета.

В Гайде по отчетности 2025 аудиторы и эксперты «Правовест Аудит» собрали обзор самых важных новшеств и рекомендаций, а также материал для самопроверки — помощь бухгалтерии справиться без потерь со сложностями 2025 года.

В 2025 году есть и еще одна причина для проведения аудита в несколько этапов. Аудиторская проверка за 2025 год не будет такой, как раньше. Регуляторы — СРО, Казначейство и Центробанк — значительно ужесточили контроль за качеством аудита. Это напрямую транслируется в более строгие требования аудиторов к проверяемым компаниям и повышает риск получения модифицированного заключения (с оговоркой или отрицательного).

Внешние контролеры обращают пристальное внимание на десятки аспектов, среди которых:

- Корректность проведения инвентаризации и сверки с контрагентами.

- Полнота раскрытия информации в пояснениях к отчетности.

- Проведение процедур по оценке рисков непрерывности деятельности.

- Своевременность коммуникации аудитора с руководством и собственниками.

- Проверка на обесценение всех видов активов.

Поэтому любые недочеты по этим пунктам, которые невозможно исправить в сжатые сроки в конце года, с высокой вероятностью приведут к нежелательным формулировкам в аудиторском заключении.

Без проведения первого этапа аудита есть риск получить модифицированное аудиторское заключение, в т.ч. из-за ограниченного времени на исправление ошибок и проведения необходимых аудиторских процедур.

На следующем этапе аудита проверяется правильность внесенных корректировок и формирования итоговых показателей годовой бухгалтерской отчетности.

Таким образом, аудит в 2 этапа будет являться гарантией отсутствия существенных искажений, оговорок в аудиторском заключении, поможет избежать штрафов и привлечения дополнительного внимания к компании со стороны налоговых органов. А если в техническое задание на аудит была включена углубленная проверка налогового учета в целом или отдельных операций, то компания получает «страховку от налоговых претензий» — дополнительные финансове гарантии компенсации пени и штрафов на случай неверных рекомендаций или необнаружения ошибок.

Как работает страховка от налоговых претензий?

На рынке аудита в целом принято страховать ответственность аудиторских компаний, но главные нюансы, как всегда, в деталях. Как правило, ни в договоре на аудит, ни в правилах страхования в случае классического аудита финансовой отчетности — про налоговые риски детальной информации нет.

В случае налоговых претензий, после обычного аудита, у клиента не будет оснований для страхового случая. Максимум, на что можно рассчитывать — возмещение суммы договора, если докажете связь аудита с претензиями ФНС.

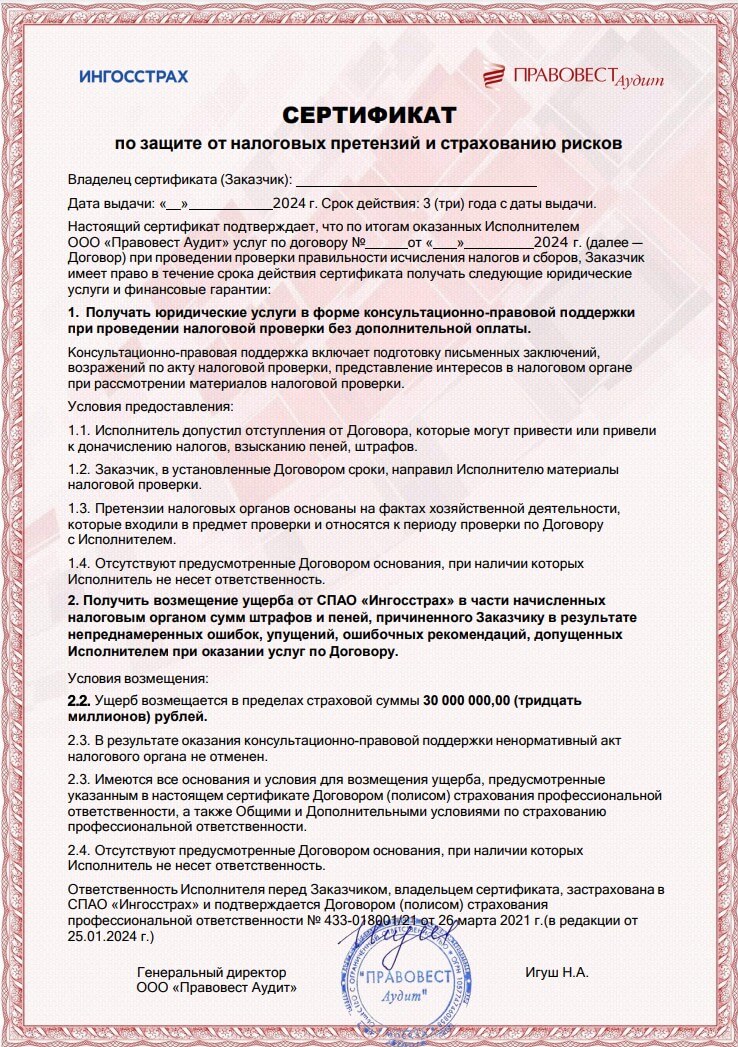

Компания «Правовест Аудит» с 2018 года внедрила уникальную расширенную ответственность перед клиентами вместе со страховкой ИНГОССТРАХ и именно в поэтапном комплексном аудите мы проводим мощную профилактику рисков и защищаем по итогам от налоговых претензий ФНС.

Защита от рисков при поэтапном аудите состоит из компонентов:

1. В договоре прописывается дополнительная ответственность «Правовест Аудит» на случай правомерного доначисления налогов в результате необнаружения ошибок или неверных рекомендаций аудиторов, гарантия компенсации убытков в виде штрафов и пеней в соответствии с договором страхования Ингосстрах и юридическая защита от налоговых претензий по проверенному периоду силами штатных налоговых юристов в течение 3-х лет.

Компании-клиенту выдается Сертификат на возмещение сумм штрафов и пеней через компанию ИНГОССТРАХ, если они все-таки будут начислены.

2. Проводится аудит с углубленной проверкой налогового учета.

И страховка действительно работает: клиент «Правовест Аудит» получил по страховке от налоговых претензий — 2,8 млн руб.

Дополнительные преимущества поэтапного аудита

1) Помощь бухгалтерии по сложным вопросам «в моменте»

Каждый год меняются правила бухучета, вносятся многочисленные поправки в НК РФ. И не всегда финансовой службе удается вовремя и правильно их применить. Никогда не будет лишней помощь узких специалистов для верной трактовки проблем и помощи в разрешении сложных ситуаций.

Например, как уже говорилось, с 2025 года бухгалтерская отчетность составляется по новым формам, кроме того, с 2025 года компании, которые обязаны составлять промежуточную бухгалтерскую отчетность, должны формировать ее в полном объеме, аналогично годовой, включая все текстовые пояснения. С 2024 года стали обязательными к применению ФСБУ 14/2022 «Нематериальные активы» и изменения в ФСБУ 26/2020 «Капитальные вложения». И несмотря на то, что четыре новых ФСБУ: ФСБУ 25/2018 «Бухгалтерский учет аренды», ФСБУ 6/2020 «Основные средства», ФСБУ 26/2020 «Капитальные вложения», ФСБУ 27/2021 «Документы и документооборот в бухгалтерском учете» применяются с 2022 года, их реализация на практике до сих пор вызывает немало вопросов. Особенно если у компании только-только появились новые операции: аренда, капитальные вложения и т.п., да и «простое» приобретение программного обеспечения вызывает трудности отражения приобретений в бухучете. Поэтому в интересах бухгалтерии, чтобы проверка постановки бухгалтерского учета прошла как можно раньше. Тогда при наличии методологических ошибок можно будет их оперативно исправить.

Особенно важно начать первый этап проверки как можно раньше тем компаниям, которые будут проводить аудит впервые. Наша практика показывает, что при проведении первого обязательного аудита более, чем в 70% случаев, аудиторы обнаруживают существенные ошибки. Если проводить аудит только по итогам года, есть риск, что придется переделывать учет за весь год.

2) Сокращение времени на проверку отчетности по итогам года в «горячий» для бухгалтерии период

Аудит в 2 этапа — прекрасная возможность не только выявить ошибки, но и своевременно, еще до сдачи годовой отчетности, внести исправления с последующей их перепроверкой аудиторами.

Это позволит:

- сразу сдать идеальную бухгалтерскую и налоговую отчетность;

- исключить трату времени на исправление ошибок и уточнения в «горячий» отчетный период;

- оперативно решить возникающие спорные вопросы, не накапливая их к концу года.

3) Возможность для руководителя и собственника не упустить главное

Аудит в два этапа предполагает проверку точности формирования чистой прибыли при составлении промежуточной отчетности, что дает возможность выплаты промежуточных дивидендов в полном, точном, подтвержденным аудиторами объеме.

По итогам каждого этапа руководству компании может быть предоставлен краткий отчет о всех выявленных искажениях и ошибках в порядке их существенности для бизнеса. Информация дается на понятном для собственников языке. Станет ясно, что происходит в бухгалтерии — будут даны своевременные срезы ключевых «+» и «-» (критических точек).

4) Инвестиция и средство экономии бюджета компании

Аудит дает уверенность что ключевые финансовые, налоговые и юридические составляющие бизнес-процессов в учете организации работают без ошибок и эффективно.

Самый «мощный» аргумент — это цифры окупаемости каждого вложенного в аудит рубля по отношению к размеру выявленных налоговых рисков, которые выявляет аудиторская проверка, а это именно те налоговые риски, которые в подавляющем большинстве случаев можно свести к нулю, а значит «сэкономить». Окупаемость по отдельным нашим проектам достигает 1 000%! Например, в этом кейсе >>

Кроме того, эксперты, привлеченные к проверке налогового учета компании, могут предложить способы оптимизации налоговых платежей (льготы, возврат НДС, амортизационные премии и т.п.).

По итогам аудита компания получает бонусы за счет:

- выявления скрытых резервов,

- законной налоговой оптимизации,

- взвешенных управленческих и кадровых решений.

Так, в ходе проверки нередко выясняется, в каких ситуациях организация платит по налогам сверх меры, какие легальные варианты (льготы) для сохранения финансов можно применить, по каким направлениям излишне расходуются средства. Иногда совет экспертов помогает сохранить существенные суммы. Например, как в этом кейсе >>

На практике стоимость аудита при заключении договора на «горячий» период может быть выше, чем стоимость аудита в 2 этапа. В последнем случае при заключении договора цена фиксируется и не меняется. К тому же, на первый этап аудита, проведенный в текущем году, обычно предоставляются значительные скидки.

5) Выбор самого удобного времени в период высокого спроса на аудиторов

Самым удобным для клиента временем проведения заключительного этапа аудита является первый квартал года, следующего за отчетным. Именно поэтому в этот период максимальный спрос на аудиторов и если не озаботиться проведением аудита еще в отчетном году, то «удачное» время в солидной аудиторской компании будет занято. Компания не сможет провести действительно полезный аудит, получить аудиторское заключение до сдачи отчетности в налоговый орган и до проведения годового собрания собственников.

Кроме того, при поэтапном аудите формирование рабочей команды аудиторов тоже происходит заранее, а значит есть возможность сформировать именно ту рабочую группу, которая имеет огромный опыт работы именно в сфере деятельности компании-клиента.

Как выбрать аудиторов, которые смогут защитить компанию и должностных лиц от рисков? — см. ценные рекомендации и чек-лист >>

Мнение редакции

Аудит в 2 этапа особенно полезен, если для вашей компании справедливо хотя бы одно из нежеследующих утверждений:

- Вы не готовы в случае претензий от налоговой инспекции лично отвечать за обнаруженные нарушения.

- У вас есть трудности или сомнения в применении новых ФСБУ.

- Бухгалтерской службе нелегко справляется с объемом работы в период составления годовой отчетности (февраль-март).

- Отдел внутреннего аудита или работники финансовой службы не анализируют учет постоянно и не выявляют скрытые финансовые резервы.

- В предыдущие годы организации не удавалось сдавать отчетность без корректировок.