Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО ''СБЕР А". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

(1).jpg)

Программа разработана совместно с АО ''СБЕР А". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

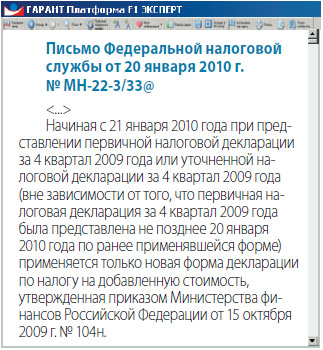

В октябре 2009 года Минфин России утвердил новую форму декларации по НДС1. Причем сдавать отчет по ней предписывается начиная с отчетности уже за IV квартал 2009 года. В этом материале мы расскажем об общих вопросах заполнения формы. А особое внимание уделим примерам оформления наиболее важного третьего раздела. Причем той его части, где отражают сумму налога, начисляемую к уплате в бюджет.

Как мы уже сказали, отчитаться по новой форме все компании должны были за IV квартал 2009 года. Однако практически ни одна организация так поступить не смогла. Проблема в том, что сроки публикации приказа и, соответственно, формы декларации очень сильно затянулись. Впервые она была официально опубликована лишь 20 января 2010 года. А это последний день сдачи НДС-отчета за IV квартал 2009 года. Поэтому в Минфине России согласились с тем, что декларация за этот период могла быть представлена и по старой форме2. Налоговики поддержали своих коллег. В одном из недавних писем ФНС России указано, что новую форму декларации обязаны применять лишь те компании, которые по тем или иным причинам отчитались за IV квартал 2009 года позже установленного срока. По мнению налоговой службы, обновленный вариант отчета должен применяться лишь при условии, что компания сдает его начиная с 21 января 2010 года.

Как мы уже сказали, отчитаться по новой форме все компании должны были за IV квартал 2009 года. Однако практически ни одна организация так поступить не смогла. Проблема в том, что сроки публикации приказа и, соответственно, формы декларации очень сильно затянулись. Впервые она была официально опубликована лишь 20 января 2010 года. А это последний день сдачи НДС-отчета за IV квартал 2009 года. Поэтому в Минфине России согласились с тем, что декларация за этот период могла быть представлена и по старой форме2. Налоговики поддержали своих коллег. В одном из недавних писем ФНС России указано, что новую форму декларации обязаны применять лишь те компании, которые по тем или иным причинам отчитались за IV квартал 2009 года позже установленного срока. По мнению налоговой службы, обновленный вариант отчета должен применяться лишь при условии, что компания сдает его начиная с 21 января 2010 года.

Новая декларация состоит из 10 листов, 7 разделов и 2 приложений:

титульный лист;

раздел 1 "Сумма налога, подлежащая уплате в бюджет (возмещению из бюджета), по данным налогоплательщика";

раздел 2 "Сумма налога, подлежащая уплате в бюджет, по данным налогового агента";

раздел 3 "Расчет суммы налога, подлежащей уплате в бюджет по операциям, облагаемым по налоговым ставкам, предусмотренным пунктами 2—4 статьи 164 Налогового кодекса Российской Федерации";

Приложение N 1 к разделу 3 декларации "Сумма НДС, подлежащая восстановлению и уплате в бюджет за отчетный год и предыдущие отчетные годы". Этот раздел сдают лишь раз в год;

Приложение N 2 к разделу 3 декларации "Расчет суммы налога, исчисленной по операциям по реализации товаров (работ, услуг), передаче имущественных прав, и суммы налога, подлежащей вычету, иностранной организацией...";

раздел 4 "Расчет суммы налога по операциям по реализации товаров (работ, услуг), обоснованность применения налоговой ставки 0 процентов по которым документально подтверждена";

раздел 5 "Расчет суммы налоговых вычетов по операциям по реализации товаров (работ, услуг), обоснованность применения налоговой ставки 0 процентов по которым ранее документально подтверждена (не подтверждена)";

раздел 6 "Расчет суммы налога по операциям по реализации товаров (работ, услуг), обоснованность применения налоговой ставки 0 процентов по которым документально не подтверждена";

раздел 7 "Операции, не подлежащие налогообложению (освобождаемые от налогообложения); операции, не признаваемые объектом налогообложения; операции по реализации товаров (работ, услуг), местом реализации которых не признается территория Российской Федерации...".

Как правило, компании не требуется сдавать все листы и разделы декларации. Нужно выбрать лишь те из них, в которых отражают операции, проведенные в течение отчетного периода. Например, если фирма не выступала в качестве налогового агента, то в декларацию не включают раздел 2 "Сумма налога, подлежащая уплате в бюджет, по данным налогового агента". Другой пример. Компания не проводит операции, доходы от которых облагают НДС по нулевой ставке. В этом случае не следует заполнять разделы 4, 5 и 6. При этом титульный лист и раздел 1 сдают в инспекцию все плательщики налога.

Как и многие другие формы налоговой отчетности, заполнять декларацию начинают с середины или конца. Прежде всего оформляют разделы 3—7. После этого необходимые данные переносят в раздел 1 (в нем отражают сумму налога, причитающуюся к уплате в бюджет или возмещению из него). Компании, которые в отчетном периоде выступали в роли налогового агента по НДС, дополнительно заполняют раздел 2 формы. Затем оформляют титульный лист.

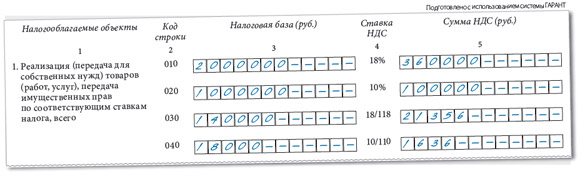

Третий раздел является, пожалуй, основным в декларации. В нем отражают большинство операций, в результате которых фирма обязана начислить НДС к уплате в бюджет. В частности, выручку от продаж, облагаемую налогом; стоимость ценностей, использованных для собственных нужд компании; затраты на строительно-монтажные работы для собственного потребления; суммы полученных авансов; средства, связанные с расчетами по оплате товаров, и т. д. Перейдем к построчному описанию порядка заполнения этого раздела.

Выручка от продаж

В строку 010 формы внесите данные о стоимости товаров, работ, услуг, облагаемых НДС по ставке 18 процентов и отгруженных покупателям в отчетном периоде (стб. 3). По строке 020 отразите те же данные, но по товарам, которые облагают налогом по льготной, 10 процентной ставке. Их перечень и коды по Общероссийскому классификатору продукции утверждены постановлением Правительства РФ3.

В столбце 3 приведите стоимость товаров без учета налога. Сумму НДС, начисленную по ставке 18 или 10 процентов, отразите по строкам 010 или 020 в столбце 5 формы. Строки 030 и 040 заполняют лишь по определенным операциям. Речь идет о тех случаях, когда налог начисляют по расчетным ставкам 18/118 или 10/110 процента. В этом порядке нужно рассчитать НДС, например, при продаже:

имущества, в стоимость которого включена сумма "входного" НДС;

сельскохозяйственной продукции и продуктов ее переработки, закупленной у граждан. Перечень такой продукции утвержден Правительством РФ4;

автомобилей, купленных у физических лиц, которые не являются плательщиками НДС.

В вышеперечисленных случаях налоговую базу определяют как разницу между продажной стоимостью купленного имущества (с учетом НДС) и расходами на его приобретение или его остаточной стоимостью (по основным средствам и нематериальным активам). Именно эту разницу и впишите в столбец 3 строки 030 или 040 формы. В столбце 5 декларации укажите сумму начисленного налога по этим операциям.

Пример

В I кв. 2010 г. фирма провела следующие операции:

Фирма вправе принять к вычету "входной" НДС по ценностям, переданным для использования в непроизводственных целях. Как установлено подпунктом 1 пункта 2 статьи 171 Налогового кодекса, вычетам подлежат суммы налога, предъявленные налогоплательщику по товарам (работам, услугам), приобретаемым для осуществления операций, признаваемых объектами налогообложения. Так как в данной ситуации происходит использование ценностей в собственных нуждах компании и затраты на их покупку не уменьшают облагаемую прибыль, подобные операции облагают НДС (подп. 2 п. 1 ст. 146 НК РФ). Таким образом, условия для вычета, установленные Налоговым кодексом, в данном случае соблюдены. Разумеется, если речь идет об организации, которая находится на общей системе налогообложения.

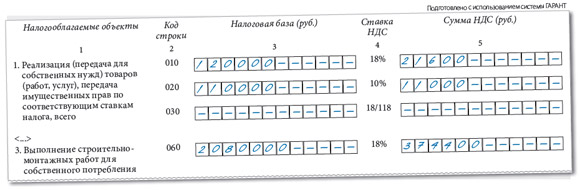

Товары, использованные для собственных нужд и строительства

Как известно, НДС облагают операции по использованию тех или иных ценностей, работ или услуг для собственных нужд компании, а также расходы на выполнение строительно-монтажных работ для собственного потребления. Облагаемый оборот по этим операциям впишите в строки 010 или 020 (использование товаров для собственных нужд) и 060 (выполнение СМР для собственного потребления) в столбец 3. Сумму начисленного налога укажите по этим же строкам столбца 5 формы.

Напомним, что ценности, использованные для нужд фирмы, облагают НДС при условии, что их стоимость не уменьшает облагаемую прибыль компании (в т. ч. и через амортизацию). В противном случае налог начислять не следует. Кроме того, налог не платят, если речь идет об имуществе (работах, услугах), которые перечислены в пунктах 2 и 3 (подп. 1 и 2) статьи 149 Налогового кодекса.

К имуществу, облагаемому налогом, могут относиться покупные товары, материалы, готовая продукция, основные средства и нематериальные активы. Основное условие, при котором налог начисляют к уплате в бюджет, — эти ценности используются в непроизводственных целях. Например, фирма покупает то или иное имущество для своего непроизводственного подразделения: детского сада, дома отдыха, санатория, спортивного клуба. Или передает в это подразделение готовую продукцию, изготовленную силами самой компании. Налоговую базу определяют как стоимость аналогичных или однородных ценностей, по которой они продаются компанией в обычных условиях. Если подобных продаж не было, то за основу берут их рыночную стоимость5.

НДС начисляют в том налоговом периоде, когда ценности были фактически переданы для использования в нуждах фирмы. То есть исходя из даты, отраженной в первичных документах об их передаче (например, накладных на внутреннее перемещение). Ставка налога зависит от вида использованного товара. Стоимость тех ценностей, которые перечислены в пункте 2 статьи 164 Налогового кодекса, облагают налогом по ставке 10 процентов. Стоимость остальных — по обычной 18 процентной ставке.

Теперь о строительно-монтажных работах. Их можно вести 3 способами:

полностью силами сторонних организаций (подрядчиком) — подрядный способ;

полностью силами самой фирмы — хозяйственный способ;

частично силами самой фирмы, а частично силами подрядчиков — смешанный способ.

В первом случае объекта обложения НДС не возникает. Во втором — налог начисляют. Объект налогообложения — это сумма всех затрат на их проведение. В третьем его также начисляют, но исходя из объемов работ, выполненных самой компанией. Стоимость подрядных работ при начислении налога не учитывают.

Пример

В I кв. 2010 г. некоторые ценности были переданы для непроизводственного подразделения фирмы:

Налоговые органы убеждены в необходимости начисления НДС на суммы штрафов, пеней, полученные продавцами товаров от покупателя за неисполнение или ненадлежащее исполнение обязательств по оплате товаров. Их позиция основана на положении подпункта 2 пункта 1 статьи 162 Налогового кодекса и высказывалась в письмах МНС России от 27 апреля 2004 года N 03-1-08/1087/14, УФНС России по г. Москве от 11 апреля 2006 года N 19-11/30885, Минфина России от 29 июня 2007 года N 03-07-11/214, от 9 августа 2007 года N 03-07-11/214, от 11 марта 2009 года N 03-07-11/56. Однако суды поддерживают налогоплательщиков, утверждающих, что получение продавцом от покупателя штрафов (пеней) за нарушение сроков оплаты за товар не увеличивает налоговую базу по НДС. Наиболее показательно Постановление Президиума ВАС РФ от 5 февраля 2008 года N 11144/07. В нем говорится о том, что суммы неустойки как ответственности за просрочку исполнения обязательств, полученные организацией от контрагента по договору, не связаны с оплатой товара в смысле подпункта 2 пункта 1 статьи 162 Налогового кодекса. Поэтому обложению НДС они не подлежат.

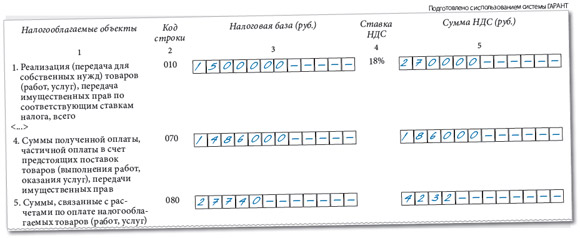

Авансы и другие суммы, связанные с оплатой товаров

НДС облагают и суммы, поступившие в качестве предоплаты предстоящих поставок товаров, работ и услуг. Налог с поступивших средств начисляют по расчетным ставкам 18/118 или 10/110 (в зависимости от того, по какой ставке нужно начислить НДС при реализации товаров, в счет оплаты которых получен аванс).

В некоторых случаях на суммы предварительной оплаты (аванса) НДС начислять не надо. Например, если они получены в счет предстоящих поставок товаров, работ или услуг:

длительность производственного цикла изготовления (выполнения) которых превышает 6 месяцев по перечню, утвержденному Правительством РФ6;

облагаемых НДС по нулевой ставке;

местом реализации которых не является Россия;

освобожденных от НДС по статье 149 Налогового кодекса;

для экспорта.

В старой декларации сумму полученных авансов вписывали в строку 140 (при начислении налога по расчетной ставке 18/118) или 150 (при начислении налога по расчетной ставке 10/110). В новой форме для них предусмотрена лишь одна строка — 070. При этом возникает вопрос: как отражать в форме авансы, полученные в одном налоговом периоде и облагаемые НДС по разным ставкам (18/118 и 10/110)? На наш взгляд, действовать нужно так. В строку 070 (стб. 3) впишите общую сумму авансов, поступивших в налоговом периоде с учетом НДС. В строке 070 (стб. 5) отразите сумму НДС, начисленную с поступивших авансов. При этом ставку налога в декларации не указывайте. При отгрузке товаров, работ или услуг, в оплату которых был получен аванс, НДС, ранее начисленный с него, принимают к вычету. Сумму вычета отразите в строке 200 декларации.

В строку 080 новой формы вписывают другие полученные суммы, связанные с расчетами по оплате товаров, работ или услуг. В частности, средства, поступившие в виде:

финансовой помощи, на пополнение фондов специального назначения, в счет увеличения доходов либо иначе связанные с оплатой реализованных товаров (работ, услуг);

процентов (дисконта), поступивших в счет оплаты за реализованные товары (работы, услуги) по товарным векселям, и процентов по товарному кредиту;

выплат по договорам страхования риска неисполнения договорных обязательств контрагентом страхователя-кредитора, если страхуемые договорные обязательства предусматривают поставку товаров (работ, услуг), облагаемых НДС.

С таких средств налог начисляют по расчетным ставкам 18/118 или 10/110 процента. Причем заплатить налог с этих сумм нужно в том периоде, в котором они были фактически получены. Дата отгрузки товаров значения не имеет. Если компания продает товары, которые не облагают НДС, то эти суммы в облагаемый оборот не включают. Отметим, что по аналогии с авансами в старой декларации для отражения этих сумм было предусмотрено 2 строки: 160 (если полученные суммы облагают НДС по ставке 18/118) и 170 (если 10/110). В новой форме для них предназначена лишь одна строка (080). Поэтому в столбце 3 декларации отразите всю сумму полученных средств с учетом НДС, а в столбце 5 — сумму начисленного налога. Так же, как и в отношении авансов, его ставку приводить не нужно.

Обратите внимание, что проценты по товарным векселям и товарному кредиту облагают НДС в особом порядке. Налог начисляют лишь с той их суммы, которая превышает ставку рефинансирования Банка России. Именно ее и вписывают в строку 080 декларации. При этом в столбце 3 указывают сумму (с учетом НДС), превышающую ставку рефинансирования, а в столбце 5 — начисленную сумму налога. В аналогичном порядке в декларации отражают налог с дисконта по товарным векселям (разницы между продажной ценой товаров и номинальной стоимостью векселя).

Пример

В I кв. 2010 г. компания получила:

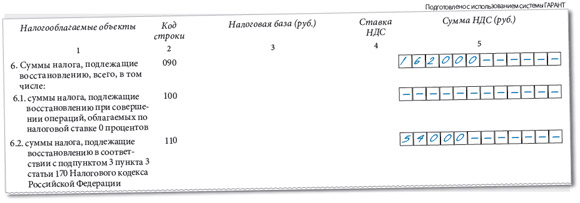

Восстанавливаем налог

В декларации отражают сумму "входного" НДС, ранее принятую к вычету, которая должна быть восстановлена к уплате в бюджет. В новой форме для этого предназначена строка 090. По строкам 100 и 110 сумму восстановленного налога следует расшифровать. В строку 100 впишите НДС, восстановленный при проведении операций, облага¬емых НДС по нулевой ставке (в старой декларации для этого предусмотрена строка 200), а в строку 110 — налог, ранее принятый к вычету по другим операциям.

Напомним, что налог нужно восстановить, например, при использовании тех или иных ценностей, работ или услуг:

для их передачи в уставный капитал других компаний;

ведения деятельности, не облагаемой НДС;

продаж вне территории России;

проведения операций, которые не считают реализацией.

Восстанавливают налог так:

по товарам или материалам — исходя из той суммы, которая ранее была принята к вычету;

основным средствам и нематериальным активам — исходя из их остаточной стоимости (без учета переоценок).

Сумму НДС по перечисленному поставщику авансу также восстанавливают. Это делают в двух случаях:

при оприходовании товаров, работ или услуг, в счет оплаты которых он был выдан;

расторжении договора, в рамках ко¬торого уплачен аванс, и его возврате поставщиком.

Пример

В I кв. 2010 г. торговая фирма провела следующие операции:

Рис. 1. Раздел 3. Расчет суммы налога, подлежащей уплате в бюджет...

Рис. 2. Раздел 3. Расчет суммы налога, подлежащей уплате в бюджет...

Рис. 3. Раздел 3. Расчет суммы налога, подлежащей уплате в бюджет...

Рис. 4. Раздел 3. Расчет суммы налога, подлежащей уплате в бюджет...

Авторы статьи:

В.В. Верещака,

заместитель главного редактора

Экспертиза статьи:

О.В. Монако,

служба Правового консалтинга ГАРАНТ, аудитор