Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО ''СБЕР А". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

(1).jpg)

Программа разработана совместно с АО ''СБЕР А". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Системе правовой и налоговой защиты компании в условиях экономического кризиса был посвящен один из недавних Всероссийских онлайн-семинаров, которые регулярно проводит компания "Гарант". Мероприятие провела Ольга Анатольевна Бондаренко, аудитор и консультант по налогам и сборам, член Научно-экспертного и Учебно-методического совета НП "Палата налоговых консультантов", аттестованный преподаватель Палаты налоговых консультантов России и ИПБ России, кандидат юридических наук.

В условиях экономического кризиса представители бизнеса, в первую очередь, пошли по пути сокращения расходов. Вместе с тем практически любое антикризисное решение, действие, хозяйственная операция сопровождаются определенным налоговым риском.

Свое выступление на онлайн-семинаре лектор начала с оценки рисков по сделкам с контрагентами.

Ольга Бондаренко:

— Проверки контрагентов на практике остались, несмотря на то что из перечня проверок в Налоговом кодексе исключили встречные проверки1. В отношении любой хозяйственной операции, которая вызовет вопросы у проверяющих, может быть запрошена информация у контрагента. Вместе с тем если у вас или у контрагента в рамках такой проверки налоговики выявят нарушение, то привлечь к ответственности ни вас, ни контрагента нельзя. Это можно сделать только по итогам выездной или камеральной налоговой проверки.

При проведении сделок с контрагентами надо иметь в виду, что в законодательстве есть такое понятие, как ничтожность сделки. Таковыми признаются операции, совершенные с целью, заведомо противной основам правопорядка или нравственности. Согласно статье 169 Гражданского кодекса при наличии умысла у обеих сторон такой сделки - в случае исполнения сделки обеими сторонами - в доход бюджета РФ взыскивается все полученное ими по сделке, а в случае исполнения сделки одной стороной с другой стороны взыскивается все полученное ею и все причитавшееся с нее первой стороне в возмещение полученного. И вот тут возникает вопрос: имеют ли налоговые органы право в случае признания сделки недействительной изымать в пользу бюджета все имущество, полученное по сделке? Ответ на него содержится в Постановлении Пленума ВАС РФ от 10 апреля 2008 года N 22.

Согласно постановлению Пленума ВАС РФ налоговые инспекторы вправе изъять в пользу бюджета имущество по сделке в рамках контроля за оборотом этилового спирта и спиртосодержащей, алкогольной и табачной продукции. Причем такие меры не могут быть применены частично, а подлежат применению только в полном объеме. В других случаях налоговики имеют право сделать только доначисление налога, а также начислить пени и штраф.

Вместе с тем судьи ВАС РФ указали, что для применения статьи 169 Гражданского кодекса необходимо установить, что цель сделки, права и обязанности, которые стороны стремились установить при ее совершении, либо желаемое изменение или прекращение существующих прав и обязанностей заведомо противоречили основам правопорядка и нравственности. При этом цель сделки может быть признана заведомо противной основам правопорядка и нравственности только в том случае, если в ходе судебного разбирательства будет установлено наличие умысла на это хотя бы у одной из сторон.

Пленум ВАС РФ в постановлении N 22 также затронул тему налоговых споров о переквалификации сделок налоговыми органами.

Ольга Бондаренко:

— Оценка налоговых последствий финансово-хозяйственных операций, совершенных во исполнение сделок, должна производиться налоговыми органами в порядке, предусмотренном налоговым законодательством. Следует иметь в виду, что изменение юридической квалификации сделки может быть произведено налоговым органом и без признания ее недействительной в судебном порядке2. При изменении налоговыми органами юридической квалификации гражданско-правовых сделок необходимо помнить, что сделки, не соответствующие закону или иным правовым актам3, мнимые и притворные4, являются недействительными независимо от признания их таковыми судом в силу положений статьи 166 Гражданского кодекса.

Мнимой считают сделку, совершенную лишь для вида, без намерения создать соответствующие ей правовые последствия. Притворную сделку совершают с целью прикрыть другую сделку. Иными словами, фактически была проведена одна хозяйственная операция, а документы оформлены по другой. Именно мнимые и притворные сделки налоговики попытаются найти в деятельности фирмы. И мнимые, и притворные сделки ничтожны. Ничтожные сделки являются недействительными независимо от признания их таковыми судом5. К сделке, которую стороны действительно имели в виду, с учетом ее существа применяются относящиеся к ней правила.

В современных условиях фирмам важно помнить о Постановлении Пленума ВАС РФ от 12 октября 2006 года N 53. В нем предусмотрено, что изначально все налогоплательщики добросовестны. Налоговый орган обязан доказывать недобросовестность компании в судебном порядке.

Ольга Бондаренко:

— О необоснованности налоговой выгоды может свидетельствовать ряд обстоятельств6, если они подтверждены доказательствами налогового органа. Основное - это невозможность реального проведения операций с учетом времени, места нахождения имущества или объема материальных ресурсов, экономически необходимых для производства товаров, выполнения работ или оказания услуг. Реальность операций подтверждается в первую очередь первичными учетными документами: товарными накладными, актами выполненных работ, иными документами. Недобросовестность контрагента сама по себе ни в коем случае не может служить подтверждением недействительности хозяйственной операции. Иными словами, из документов по сделке должно быть понятно, что она действительно была проведена, в том числе необходимо учесть место, время заключения договора, нахождение имущества, наличие материальных ресурсов и т. д. Чтобы избежать конфликтов с проверяющими в отношении действительности заключения договора, желательно, чтобы дата подписания приходилась на рабочий день. Лица, которые подписывали документы, действительно должны были находиться в том городе, где этот договор заключался.

Документы по представительским расходам налоговики также изучают на предмет времени и места проведения встреч с контрагентами. Если мероприятие проводилось за пределами рабочего дня, например в 20 часов, то это свидетельствует о том, что сотрудники, участвовавшие в мероприятии, за исключением тех, кому установлен ненормированный рабочий день, или тех, у кого рабочее время согласно трудовому договору приходилось на время встречи, работали сверхурочно. На них должен быть оформлен приказ о сверхурочной работе, а также произведена оплата за сверхурочную работу, и на эти выплаты сделаны соответствующие начисления в бюджет и внебюджетные фонды.

Бухгалтеры часто спрашивают: можно ли включать в стоимость товаров транспортные расходы? Да, можно. Но имейте в виду, что в этом случае сами факты доставки грузов, а также способ их доставки не очевидны в сравнении с тем, когда факт осуществления транспортных расходов подтверждается товарно-транспортной накладной или актом. И чтобы убедиться, что поставка груза действительно производилась, контролирующие органы анализируют путевые листы организации. Либо, если доставку осуществлял поставщик своим транспортом, налоговики направят ему запрос с просьбой подтвердить факт доставки. Однако если инспектор не получит доказательств того, каким образом товар был доставлен, то однозначно возникнет вопрос: а как этот товар к вам попал? И был ли товар у вас вообще?

Еще один важный момент - экономическое обоснование всех сделок7. Если возникает спор с налоговыми органами по поводу экономической обоснованности сделки, у вас должен быть документ, подтверждающий намерения этот эффект получить.

Далее лектор обратила внимание участников на некоторые из критериев, по которым налоговые инспекторы отбирают кандидатов на проведение выездных налоговых проверок.

Ольга Бондаренко:

— В октябре прошлого года ФНС России выпустила приказ8, который внес изменения в порядок проведения выездных налоговых проверок9. В частности, опубликованы основные критерии, которыми налоговые органы руководствуются при выборе кандидатов на выездную проверку. Общедоступными критериями самостоятельной оценки рисков для налогоплательщиков, используемыми налоговыми органами в процессе отбора объектов для проведения выездных налоговых проверок, могут являться 12 показателей.

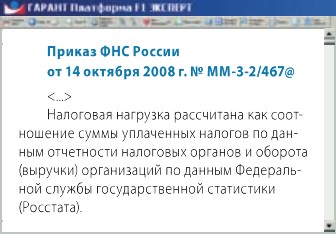

Первый - налоговая нагрузка у данного налогоплательщика ниже ее среднего уровня по хозяйствующим субъектам в конкретной отрасли (виде экономической деятельности). Российским законодательством не предусмотрен какой-либо определенный метод расчета налоговой нагрузки. Между тем в Приложении N 2 к приказу ФНС России N ММ-3-2/467@ дан алгоритм расчета этого показателя.

А вот в Приложении N 3 к другому приказу ФНС России10 о выездных проверках приведен перечень показателей налоговой нагрузки в зависимости от видов экономической деятельности. Их размер приведен в расчете за годовой период, но можно рассчитать его и за любой другой временной отрезок.

Второй критерий - отражение в бухгалтерской или налоговой отчетности убытков на протяжении нескольких налоговых периодов. Если фирма в течение 2 и более календарных лет показывает убыток, на нее обязательно обратят внимание налоговики. В подобном случае лучше сразу написать объяснительную, по каким причинам возникли убытки. Иногда это помогает снять с компании подозрения в недобросовестности.

Третий критерий - отражение в налоговой отчетности значительных сумм налоговых вычетов по НДС за определенный период. Налоговики за расчетный период берут любые 12 месяцев. За это время доля вычетов по НДС от суммы начисленного налога должна быть меньше 89 процентов. Если доля вычетов равна или превышает 89 процентов, то ваша фирма автоматически попадает в кандидаты на выездную проверку. Может случиться, что превышение по вычетам у вас связано с хозяйственной деятельностью, например, оборот по экспорту превышает оборот по внутрироссийским операциям. В этом случае при сдаче отчетности тоже целесообразно прокомментировать сложившуюся ситуацию, показывая, что нарушение критерия вызвано объективными условиями хозяйственной деятельности.

Четвертый критерий - опережающий темп роста расходов по сравнению с темпом роста доходов от реализации товаров (работ, услуг). При этом по налогу на прибыль организаций наблюдается несоответствие темпов роста расходов по сравнению с темпом роста доходов по данным налоговой отчетности.

Так, по бухгалтерскому балансу налоговики отслеживают темпы роста отдельных показателей. Темпы роста собственного капитала должны быть гораздо выше, чем темпы роста заемного. Оборотные активы должны расти быстрее, чем внеоборотные. Темпы роста дебиторской и кредиторской задолженностей должны быть примерно одинаковыми. Если дебиторка растет быстрее, чем кредиторка, это с точки зрения финансового положения фирмы нехорошо, а следовательно, обязательно привлечет внимание налоговых инспекторов.

Из информации бухгалтерского баланса определяют размер чистых активов. Он не должен быть меньше размера уставного капитала компании, зафиксированного в балансе. Если размер чистых активов ниже размера уставного капитала, то необходимо уменьшить размер уставного капитала. Напомню, для обществ с ограниченной ответственностью11, закрытых акционерных обществ12 и открытых акционерных обществ13 существуют ограничения по минимальным размерам уставного капитала.

Если стоимость чистых активов начиная со второго и каждого последующего финансового года будет меньше минимального размера уставного капитала, определенного законодательством на дату государственной регистрации общества, то акционерное общество или общество с ограниченной ответственностью обязано принять решение о своей ликвидации. Если компания в разумный срок не сделает этого, то орган, осуществляющий государственную регистрацию юридических лиц (налоговый орган), вправе направить в суд требование о ликвидации общества14.

Однако если фирма примет меры по улучшению своего финансового состояния (например, проведет переоценку ОС с целью увеличения стоимости чистых активов, или учредители окажут помощь в виде вклада в имущество общества), то суд может пойти навстречу и отказать в ликвидации общества, так как арбитрам предоставлено право, а не обязанность ликвидировать организацию в случае неоднократного или грубого нарушения законодательства15.

Отмечу, что ВАС РФ придерживается мнения, что юридическое лицо не может быть ликвидировано, если нарушения закона носят малозначительный характер или вредные последствия таких нарушений устранены. Также высшие арбитры указали на обязанность судов учитывать продолжительность нарушений и последующую деятельность юридического лица.

В отчете о прибылях и убытках налоговиков интересует отношение показателя "Прибыль от продаж" (строка 050) и показателя "Прибыль до налогообложения" (строка 140). Если этот показатель превышает 100 процентов, то размер прочих расходов компании больше, чем прочих доходов. Далее инспекторы приступают к анализу убытков по внереализационной деятельности.

Смотрят налоговики и на рост коммерческих и управленческих расходов. Если у вас эти виды расходов растут, то расти должна и выручка. Если ее размер остается на прежнем уровне, а то и вовсе уменьшается, то ваши расходы экономически не обоснованы, поскольку увеличенные коммерческие и управленческие расходы не направлены, по сути, на доходы. Таким образом, в предкризисной ситуации, а тем более в условиях экономического кризиса, когда организации стараются выбирать наиболее оптимальные варианты управления, пытаются снижать затраты, планировать налоговые нагрузки и т. д., целесообразно не забывать о том, что все действия должны быть экономически обоснованы и законны.

| Время | Ежемесячно |

| Тема | Подготовка, аттестация и повышение квалификации профессиональных бухгалтеров и аудиторов. Подготовка по МСФО |

| Организатор | УМЦ бухгалтеров и аудиторов заслуженного профессора МГУ А.Д. Шеремета |

| Место/контакт | Ст. м. "Университет", тел.: (495) 939-00-00, www.caa.ru |

| Стоимость | Можно узнать по телефону |

2 п. 7 Пост. Пленума ВАС РФ от 10.04.2008 N 22, п. 8 Пост. Пленума ВАС РФ от 12.10.2006 N 53

6 п. 5 Пост. Пленума ВАС РФ от 12.10.2006 N 53

7 пп. 3, 9 Пост. Пленума ВАС РФ от 12.10.2006 N 53

8 приказ ФНС России от 14.10.2008 N ММ-3-2/467@

9, 10 приказ ФНС России от 30.05.2007 N ММ-3-06/333@

11 ст. 14 Федерального закона от 08.02.1998 N 14-ФЗ

12 ст. 26 Федерального закона от 26.12.1995 N 208-ФЗ

13 п. 5 ст. 20 Федерального закона от 08.02.1998 N 14-ФЗ, п. 6 ст. 35 Федерального закона от 26.12.1995 N 208-ФЗ, п. 11 ст. 7 Закона РФ от 21.03.1991 N 943-1

14 п. 2 ст. 61 ГК РФ; Пост. ФАС УО от 03.12.2007 N Ф09-9903/07-С4, от 23.05.2006 N Ф09-4196/06-С4, ФАС МО от 01.12.2005 N КГ-А40/10510-05

15 п. 3 Информационного письма Президиума ВАС РФ от 13.08.2004 N 84

Журнал "Актуальная бухгалтерия" N 3/2009, Подготовилa Н.В. Горшенина, заместитель главного редактора