5 / 16

5 / 16

вести

гаранта

5

территории

Российской

Федерации в соответствии

с таможенной процедурой

выпуска для внутреннего

потребления».

Тарифы за проезд боль-

шегрузов повышены

Правительство уточнило

порядок повышения пла-

ты за проезд по федераль-

ным автодорогам общего

пользования

транспорт-

ных средств с разрешен-

ной максимальной мас-

сой свыше 12 тонн. Так,

с 1 июля 2019 года плата

индексируется исходя из

фактического изменения

индекса потребительских

цен с 15 ноября 2015 года

по февраль 2017 года

включительно.

Ранее было установлено, что

по 30 июня 2019 года к раз-

меру платы ежегодная ин-

дексация не применяется.

Напомним,

что

базо-

вый размер платы равен

3,73 руб. на 1 км пути,

пройденного по автомо-

бильным дорогам. Эта ве-

личина с самого начала

применялась с понижаю-

щим коэффициентом 0,51.

Поэтому дорожная плата

фактически составляла 1,9

руб. С 1 июля 2019 года с

учетом последовательно-

го применения инфляци-

онных индексов плата со-

ставляет 2,04 руб. за 1 км

пути.

Далее, с 1 февраля 2020

года тариф будет снова по-

вышен исходя из измене-

ния индекса потребитель-

ских цен с 15 ноября 2015

года по февраль 2019 года

включительно. На основа-

нии уже опубликованных

статданных за указанный

период размер платы со-

ставит 2,20 руб. на 1 км

пути.

См.

постановление Пра-

вительства РФ

от 29 июня

2019 г. № 843 «О внесении

изменения в постановле-

ние Правительства Россий-

ской Федерации от 3 ноя-

бря 2015 г. № 1191».

НАЛОГИ И БУХУЧЕТ

ПРОДОЛЖЕНИЕ

НАЧАЛОНА СТР. 4

Налог на доходы

физических лиц

Новые «ипотечные» льго-

ты при обложении НДФЛ

Принят закон о выплатах

из бюджета многодетным

семьям 450 000 руб. на

погашение ипотеки. На

господдержку могут рас-

считывать заемщики, у ко-

торых с 1 января 2019 года

по 31 декабря 2022 года

родился третий ребенок

(или последующие дети).

Эта выплата освобожде-

на от обложения НДФЛ,

причем в отношении до-

ходов, полученных начи-

ная с налогового периода

2019 года.

Также НДФЛ не облагается

материальная выгода, по-

лученная при реализации

заемщиком права на «ипо-

течные каникулы». Так,

не признается доходом

экономия на процентах

за пользование заемны-

ми средствами в течение

льготного периода. Новая

норма тоже будет приме-

няться к доходам, получен-

ным с начала 2019 года.

См.

Федеральный закон

от 3 июля 2019 г. № 158-ФЗ

«О внесении изменений в

часть вторую Налогового

кодекса Российской Феде-

рации».

При покупке квартиры

ребенку нельзя получить

вычет по НДФЛ, если ро-

дитель его уже использо-

вал ранее

ФНС указала, что родитель

не может получить иму-

щественный вычет по рас-

ходам на приобретение

жилья в собственность сво-

его несовершеннолетнего

ребенка, если ранее уже

получил вычет по другому

объекту.

Дело в том, что имуще-

ственный вычет на покуп-

ку жилья предоставляется

плательщику только один

раз. Ребенок в будущем

сам сможет получить вы-

чет, в том числе до насту-

пления совершеннолетия,

когда у него появятся до-

ходы, облагаемые по став-

ке 13%, за счет которых он

сможет приобрести другое

жилье.

См.

решение Федераль-

ной налоговой службы

от 24 июня 2019 г. № СА-

4-9/12162@;

Информация

Федеральной налоговой

службы

от 5 июля 2019 г.

«ФНС России разъяснила

порядок

представления

вычета при покупке квар-

тиры на ребенка».

alexraths

/depositphotos.commonkeybusiness

/depositphotos.comСОВЕТ:

Чтобы найти этот

документвсистемеГАРАНТ,

введите в строку Базового

поиска:

вычет при покуп-

ке квартиры ребенку

Налог на

добавленную

стоимость

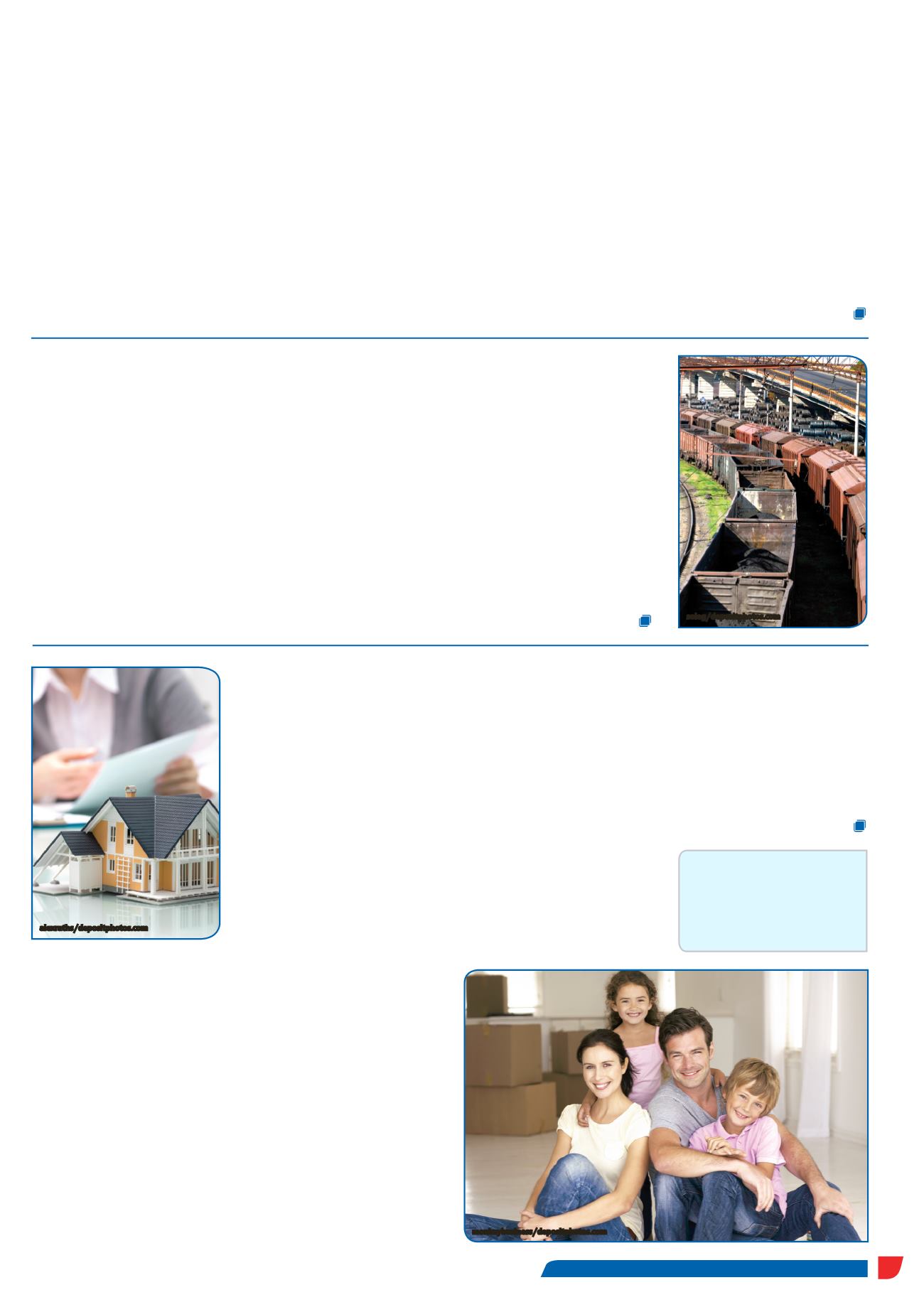

Разработан формат транс-

портного документа для

подтверждения ставки НДС

0% в отношении услуг по

вывозу товаров из России

С 1 апреля 2019 года для

подтверждения

нулевой

ставки НДС и налоговых

вычетов при реализации

услуг по вывозу товаров

в таможенной процеду-

ре экспорта (реэкспорта)

железнодорожным транс-

портом в налоговый орган

могут быть представлены

транспортные,

перево

зочные документы, состав-

ленные по электронному

формату, утвержденному

совместно налоговой и та-

моженной службами. ФНС

и ФТС утвердили формат

такого документа.

Налогоплательщики могут

представлять подтвержда-

ющие перевозку документы

в налоговый орган в элек-

тронной форме по ТКС

через оператора электрон-

ного документооборота.

См.

приказ Федеральной

налоговой службы и Фе-

деральной

таможенной

службы

от 13 мая 2019 г.

№ ММВ-7-15/241@/778 «Об

утверждении

формата

представления налогопла-

тельщиком транспортного,

перевозочного документа,

указанного в абзаце шестом

пункта 1.2 и пункте 20 ста-

тьи 165 Налогового кодек-

са Российской Федерации в

электронной форме».

soleg

/depositphotos.com