(1).jpg)

Проект Приказа Министерства экономического развития Российской Федерации "Об утверждении Методики оценки эффективности налоговых расходов Российской Федерации, связанных с применением пониженных ставок налога на прибыль организаций и налога на добычу полезных ископаемых в отношении участников региональных инвестиционных проектов" (подготовлен Минэкономразвития России 11.07.2025)

Досье на проект

В соответствии с пунктом 2 постановления Правительства Российской Федерации от 12 апреля 2019 г. N 439 "Об утверждении Правил формирования перечня налоговых расходов Российской Федерации и оценки налоговых расходов Российской Федерации", Указом Президента Российской Федерации от 13 мая 2017 г. N 208 "О Стратегии экономической безопасности Российской Федерации на период до 2030 года" и абзацем первым пункта 1 Положения о Министерстве экономического развития Российской Федерации, утвержденного постановлением Правительства Российской Федерации от 5 июня 2008 г. N 437, приказываю:

Утвердить прилагаемую Методику оценки эффективности налоговых расходов Российской Федерации, связанных с применением пониженных ставок налога на прибыль организаций и налога на добычу полезных ископаемых в отношении участников региональных инвестиционных проектов.

| Министр | М.Г. Решетников |

УТВЕРЖДЕНА

приказом Минэкономразвития России

от «___» ________________ г. №_____

МЕТОДИКА

оценки эффективности налоговых расходов Российской Федерации, связанных с применением пониженных ставок налога на прибыль организаций и налога на добычу полезных ископаемых в отношении участников региональных инвестиционных проектов

I. Общие положения

1. Настоящая Методика определяет совокупность мероприятий, позволяющих сделать вывод о целесообразности и результативности предоставления льгот участникам региональных инвестиционных проектов (далее - плательщики), связанных с применением пониженной ставки налога на прибыль организаций и налога на добычу полезных ископаемых.

2. Настоящая Методика используется в отношении следующих налоговых расходов Российской Федерации (далее - налоговые расходы), связанных с применением пониженных ставок налога на прибыль организаций (далее - налог на прибыль) и налога на добычу полезных ископаемых (далее - НДПИ) для участников региональных инвестиционных проектов (далее - РИП):

а) пониженная ставка налога на прибыль для участников РИП, зарегистрированных на территории Российской Федерации, за исключением участников, зарегистрированных на территории Дальневосточного федерального округа, при зачислении в федеральный бюджет (льгота, обуславливающая налоговый расход, в соответствии с пунктами 1.5, 1.5-1 статьи 284 части второй Налогового кодекса Российской Федерации, статьей 284.3-1 части второй Налогового кодекса Российской Федерации);

б) пониженная ставка налога на прибыль для участников РИП, зарегистрированных на территории Российской Федерации, за исключением участников, зарегистрированных на территории Дальневосточного федерального округа, при зачислении в бюджет субъекта Российской Федерации (льгота, обуславливающая налоговый расход, в соответствии с абзацем девятым пункта 1 статьи 284 части второй Налогового кодекса Российской Федерации, пунктом 3 статьи 284.3 части второй Налогового кодекса Российской Федерации и статьей 284.3-1 части второй Налогового кодекса Российской Федерации);

в) пониженная ставка НДПИ при добыче полезных ископаемых для участников РИП, включенных в Реестр участников РИП, зарегистрированных на территории Российской Федерации, за исключением участников, зарегистрированных на территории Дальневосточного федерального округа (льгота, обуславливающая налоговый расход, в соответствии со статьей 342.3 части второй Налогового кодекса Российской Федерации);

г) пониженная ставка НДПИ при добыче полезных ископаемых для участников РИП, для которых не требуется включение в Реестр участников РИП, зарегистрированных на территории Российской Федерации, за исключением участников, зарегистрированных на территории Дальневосточного федерального округа (льгота, обуславливающая налоговый расход, в соответствии со статьей 342.3-1 части второй Налогового кодекса Российской Федерации).

3. В рамках настоящей Методики целевая категория налоговых расходов определена как стимулирующая. Налоговые расходы направлены на развитие предпринимательской, инвестиционной, инновационной деятельности и последующий рост поступлений в бюджеты бюджетной системы Российской Федерации.

4. В качестве источников информации о нормативных, целевых и фискальных характеристиках налогового расхода, подлежащей включению в паспорт налогового расхода, а также используемой для проведения оценки эффективности налогового расхода в соответствии с настоящей Методикой, используются:

а) данные Министерства экономического развития Российской Федерации (далее - Министерство);

б) данные, предоставляемые Министерству Минфином России в соответствии с пунктом 12 Правил формирования перечня налоговых расходов Российской Федерации и оценки налоговых расходов Российской Федерации, утвержденных постановлением Правительства Российской Федерации от 12 апреля 2019 г. № 439 (далее - Правила);

с) иные сведения, необходимые для оценки эффективности налоговых расходов Российской Федерации.

II. Оценка эффективности налогового расхода

5. Оценка эффективности налоговых расходов включает в себя оценку целесообразности налоговых расходов и оценку результативности налоговых расходов.

6. Оценка целесообразности налогового расхода проводится в соответствии со следующими критериями:

1) соответствие налоговых расходов цели Стратегии экономической безопасности Российской Федерации на период до 2030 года, утвержденной Указом Президента Российской Федерации от 13 мая 2017 г. № 208 (далее - Стратегия);

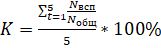

2) востребованность плательщиками предоставленных льгот, которая характеризуется соотношением численности плательщиков, воспользовавшихся правом на льготы, и численности плательщиков, обладающих потенциальным правом на применение льготы, или общей численности плательщиков, за 5-летний период.

7. Для определения востребованности со стороны плательщиков предоставленных льгот используется следующая формула:

,

,

где:

K - коэффициент, характеризующий востребованность со стороны плательщиков предоставленных льгот за 5-летний период, %;

Nвсп - количество плательщиков, воспользовавшихся льготами в году t, единиц;

Nобщ - общее количество плательщиков, обладающих потенциальным правом на применение льготы, единиц;

t - порядковый номер года, имеющий значение от 1 до 5.

8. Под общим количеством плательщиков, обладающих потенциальным правом на применение льготы, указанных в подпунктах:

а) «а» пункта 2 настоящей Методики, понимается количество участников РИП, зарегистрированных на территории Российской Федерации, за исключением участников, зарегистрированных на территории Дальневосточного федерального округа в соответствии с пунктами 1.5, 1.5-1 статьи 284 части второй Налогового кодекса Российской Федерации и пунктом 3.1 статьи 284.3 части второй Налогового кодекса Российской Федерации;

б) «б» пункта 2 настоящей Методики, понимается количество участников РИП, зарегистрированных на территории Российской Федерации, за исключением участников, зарегистрированных на территории Дальневосточного федерального округа в соответствии с абзацем девятым пункта 1 статьи 284 части второй Налогового кодекса Российской Федерации, пунктом 3 статьи 284.3 части второй Налогового кодекса Российской Федерации и пунктом 3 статьей 284.3-1 части второй Налогового кодекса Российской Федерации;

в) «в» пункта 2 настоящей Методики, понимается количество участников РИП, включенных в Реестр участников РИП, зарегистрированных на территории Российской Федерации, за исключением участников, зарегистрированных на территории Дальневосточного федерального округа, в рассматриваемом году;

г) «г» пункта 2 настоящей Методики, понимается количество участников РИП, для которых не требуется включение в Реестр участников РИП, зарегистрированных на территории Российской Федерации, за исключением участников, зарегистрированных на территории Дальневосточного федерального округа, в рассматриваемом году.

9. При проведении оценки эффективности налоговых расходов пороговое значение, при котором льгота является востребованной, не должно быть:

а) для налогового расхода, указанного в подпункте «а» пункта 2 настоящей Методики, - менее 30 %;

б) для налогового расхода, указанного в подпункте «б» пункта 2 настоящей Методики, - менее 30 %;

в) для налогового расхода, указанного в подпункте «в» пункта 2 настоящей Методики, - менее 30 %;

г) для налогового расхода, указанного в подпункте «г» пункта 2 настоящей Методики, - менее 30 %.

10. Налоговые расходы должны соответствовать обоим критериям целесообразности, указанным в пункте 5 настоящей Методики. Если налоговые расходы не соответствуют хотя бы одному из критериев, Министерству надлежит представить в Минфин России предложения о сохранении (уточнении, отмене) льготы, обуславливающей налоговый расход.

11. В соответствии с пунктами 16-18 Правил оценка результативности налоговых расходов состоит из:

а) оценки вклада налоговой льготы, обуславливающей налоговый расход, в достижение значения показателя (индикатора) цели государственной программы и (или) целей социально-экономической политики Российской Федерации, не относящихся к государственным программам Российской Федерации;

б) оценки бюджетной эффективности;

в) оценки совокупного бюджетного эффекта (самоокупаемости) налоговых расходов.

12. Оценка вклада налоговой льготы, обуславливающей налоговый расход, в изменение значения показателя (индикатора) достижения цели Стратегии, осуществляется по показателю «Доля инвестиций в основной капитал в валовом внутреннем продукте».

13. Оценка вклада льготы, обуславливающей налоговый расход, в изменение значения q-го показателя (индикатора) достижения цели Стратегии проводится агрегированно и осуществляется по следующим формулам:

где:

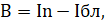

В - вклад налогового расхода в изменение значения показателя (индикатора) достижения целей государственной программы и (или) целей социально-экономической политики;

In - общий объем капитальных вложений с учетом льгот (за исключением капитальных вложений, осуществленных за счет средств бюджетов бюджетной системы Российской Федерации) получателей льготы в отчетном году;

Iбл - общий объем капитальных вложений (за исключением капитальных вложений, осуществленных за счет средств бюджетов бюджетной системы Российской Федерации) получателей льготы в случае отсутствия соответствующей льготы;

,

,

где:

Iбл - объем осуществленных организациями капитальных вложений в случае отсутствия налоговых льгот в отчетном году;

Ii - объем фактически произведенных капитальных вложений, осуществленных i-ой организацией в отчетном году;

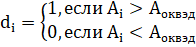

di - сравнительный коэффициент рентабельности:

,

,

Аi - показатель рентабельности (по операционной прибыли за вычетом всех налогов) для i-ой организации в случае отсутствия налоговых льгот в отчетном году;

Аоквэд - показатель рентабельности (по операционной прибыли за вычетом всех налогов) в среднем по сопоставимому ОКВЭД (к которому относится i-ая организация по основному виду деятельности) в целом по России в отчетном году.

Оценка вклада налоговых льгот в изменение значения показателя (индикатора) достижения цели Стратегии признается положительной, если вклад налоговых льгот в достижение критерия результативности налоговых расходов имеет положительное значение.

14. В целях проведения оценки бюджетной эффективности налоговых расходов осуществляется сравнительный анализ результативности предоставления льгот и результативности применения альтернативных механизмов достижения цели Стратегии.

В качестве альтернативных механизмов достижения цели Стратегии учитываются субсидии или иные формы непосредственной финансовой поддержки.

15. Оценка бюджетной эффективности налоговых расходов проводится агрегированно.

Расчет оценки бюджетной эффективности (Bj) осуществляется по формуле:

,

,

где:

Bj - соответствующий налоговый расход (налоговая льгота), тысяч рублей;

- сумма средств федерального бюджета, направленная получателям по альтернативному для j-й налогового расхода механизму поддержки, обеспечившим достижение q-го показателя в отчетном году, тыс. рублей;

- сумма средств федерального бюджета, направленная получателям по альтернативному для j-й налогового расхода механизму поддержки, обеспечившим достижение q-го показателя в отчетном году, тыс. рублей;

- общий объем налоговых льгот по j-му налоговому расходу, полученный плательщиками, обеспечившими достижение q-го показателя (индикатора) в отчетном году, тыс. рублей.

- общий объем налоговых льгот по j-му налоговому расходу, полученный плательщиками, обеспечившими достижение q-го показателя (индикатора) в отчетном году, тыс. рублей.

определяется как значение вклада налоговых льгот в изменение значения показателя (индикатора) достижения цели Стратегии.

определяется как значение вклада налоговых льгот в изменение значения показателя (индикатора) достижения цели Стратегии.

При достижении  неотрицательного значения бюджетная эффективность по j-ому налоговому расходу признается положительной.

неотрицательного значения бюджетная эффективность по j-ому налоговому расходу признается положительной.

16. Оценка совокупного бюджетного эффекта (самоокупаемости) налоговых расходов направлена на определение окупаемости налоговых расходов посредством увеличения налоговых поступлений в бюджеты бюджетной системы Российской Федерации от лиц, применивших налоговые льготы, обуславливающие налоговые расходы.

Расчет оценки совокупного бюджетного эффекта (самоокупаемости) налоговых расходов производится в соответствии с пунктами 20-21 Правил.

17. Налоговые расходы должны соответствовать критериям результативности, указанным в пункте 11 настоящей Методики. Если налоговые расходы не соответствуют хотя бы одному из критериев, Министерству надлежит представить в Минфин России предложения о сохранении (уточнении, отмене) льготы, обуславливающей налоговый расход.

III. Формирование выводов по итогам оценки эффективности налоговых расходов

18. По результатам оценки эффективности налоговых расходов формируются следующие выводы:

о достижении целевых характеристик (критериев целесообразности) налоговых расходов;

о вкладе налоговых расходов в достижение цели Стратегии;

о наличии или отсутствии более результативных (менее затратных для федерального бюджета) альтернативных механизмов.

19. По результатам оценки эффективности налоговых расходов Министерством формируется отчет, содержащий сведения о результатах оценки эффективности налоговых расходов, а также рекомендации по результатам указанной оценки, включая рекомендации Минфину России о необходимости сохранения (уточнения, отмены) предоставленных плательщикам налоговых льгот.

В соответствии с пунктом 23 Правил указанные сведения совместно с паспортами налоговых расходов направляются в Минфин России ежегодно до 15 декабря (уточненные данные - до 1 марта), а также размещаются на официальном сайте Министерства в информационно-телекоммуникационной сети «Интернет» не позднее 5 рабочих дней со дня направления уточненных данных в Минфин России.

20. Результаты оценки эффективности налоговых расходов должны соответствовать требованиям, установленным Правилами.

Обзор документа

Разработана методика оценки эффективности налоговых расходов, связанных с применением пониженных ставок налога на прибыль и НДПИ в отношении участников региональных инвестпроектов.