(1).jpg)

Доработанный текст проекта Приказа Министерства здравоохранения Российской Федерации "Об утверждении методики оценки эффективности налоговых расходов Российской Федерации, куратором которых определено Министерство здравоохранения Российской Федерации" (подготовлен Минздравом России 12.05.2025)

Досье на проект

В соответствии с пунктом 1, подпунктом 10.23 пункта 10 Положения о Министерстве здравоохранения Российской Федерации, утвержденного постановлением Правительства Российской Федерации от 19 июня 2012 г. N 608, государственной программой Российской Федерации "Развитие здравоохранения", утвержденной постановлением Правительства Российской Федерации от 26 декабря 2017 г. N 1640, пунктом 2 постановления Правительства Российской Федерации от 12 апреля 2019 г. N 439 "Об утверждении Правил формирования перечня налоговых расходов Российской Федерации и оценки налоговых расходов Российской Федерации", приказываю:

Утвердить прилагаемую методику оценки эффективности налоговых расходов Российской Федерации, куратором которых определено Министерство здравоохранения Российской Федерации.

| Министр | М.А. Мурашко |

УТВЕРЖДЕНА

приказом Министерства здравоохранения

Российской Федерации

от ___________ N _________

Методика оценки эффективности налоговых расходов Российской Федерации, куратором которых определено Министерство здравоохранения Российской Федерации

Настоящая методика оценки эффективности налоговых расходов Российской Федерации, куратором которых определено Министерство здравоохранения Российской Федерации, разработана в соответствии с Правилами формирования перечня налоговых расходов Российской Федерации и оценки налоговых расходов Российской Федерации, утвержденными постановлением Правительства Российской Федерации от 12 апреля 2019 г. N 439 (далее соответственно - Методика, Правила).

I. Общие положения

1.1. В соответствии с пунктом 2 Правил под оценкой эффективности налоговых расходов Российской Федерации понимается комплекс мероприятий, позволяющих сделать вывод о целесообразности и результативности предоставления плательщикам льгот исходя из целевых характеристик налоговых расходов Российской Федерации.

1.2. В соответствии с настоящей методикой осуществляется оценка налоговых расходов Российской Федерации, куратором которых определено Министерство здравоохранения Российской Федерации (далее - налоговые расходы):

а) освобождение от уплаты НДС при ввозе незарегистрированных лекарственных средств (налоговый расход обусловлен льготой, установленной подпунктом 16 статьи 150 части второй Налогового кодекса Российской Федерации;

б) освобождение от уплаты ввозной таможенной пошлины при ввозе незарегистрированных лекарственных средств (налоговый расход обусловлен льготой, установленной подпунктом 7.1.16 пункта 7 Решения Комиссии Таможенного союза от 27 ноября 2009 г. N 130 "О едином таможенно-тарифном регулировании Евразийского экономического союза")*(1).

1.3. В целях оценки эффективности налогового расхода куратор налогового расхода формирует паспорт налогового расхода.

1.4. Проведение оценки эффективности налогового расхода и формирование паспорта налогового расхода осуществляется с учетом информации, представляемой Министерством финансов Российской Федерации (включая данные Федеральной налоговой службы), а также с учетом данных статистической и ведомственной отчетности, открытых данных автоматизированной информационной системы Федеральной службы по надзору в сфере здравоохранения.

1.5. Целевая категория налогового расхода: социальная.

II. Оценка эффективности налогового расхода

Оценка эффективности налогового расхода включает в себя оценку целесообразности налогового расхода и оценку результативности налогового расхода.

2.1. Оценка целесообразности налогового расхода.

2.1.1. Критериями целесообразности налогового расхода являются:

а) соответствие налогового расхода цели государственной программы Российской Федерации "Развитие здравоохранения" (далее - цели государственной программы);

б) востребованность плательщиками предоставленных льгот, которая характеризуется соотношением численности плательщиков, воспользовавшихся правом на льготы, и общей численности плательщиков за 5-летний период.

2.1.2. При определении соответствия налогового расхода цели государственной программы следует исходить из того, что налоговый расход имеет косвенное влияние на сохранение здоровья населения страны. Это, в свою очередь, способствует реализации следующих задач государственной программы "Развитие здравоохранения":

а) увеличение ожидаемой продолжительности жизни, снижение смертности и уровня инвалидизации населения, профилактика заболеваний;

б) повышение качества и доступности медицинской помощи, включая вакцинацию и лекарственное обеспечение.

Налоговые расходы "Освобождение от уплаты НДС при ввозе незарегистрированных лекарственных средств" и "Освобождение от уплаты ввозной таможенной пошлины при ввозе незарегистрированных лекарственных средств" снижают стоимость лекарственных препаратов на территории Российской Федерации, увеличивают ожидаемую продолжительность жизни, снижают смертность и уровень инвалидизации населения.

Определение соответствия налогового расхода цели государственной программы осуществляется в соответствии с приложением N 1 к Методике.

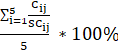

2.1.3. Оценка востребованности плательщиками предоставленных налоговых льгот, обусловленных налоговыми расходами, осуществляется отдельно по каждой льготе с помощью следующей формулы:

=

= ,

,

где:

Lj - уровень востребованности j-той налоговой льготы;

С ij - численность налогоплательщиков, воспользовавшихся правом на j-тую налоговую льготу в i-том году;

SС ij - общая численность налогоплательщиков, потенциально имеющих право на применение j-той льготы в i-том году;

i - порядковый номер года, имеющий значение от 1 до 5.

j - порядковый номер налоговой льготы, имеющий значение от 1 до 5.

2.1.4. Численность налогоплательщиков, воспользовавшихся правом на j-тую налоговую льготу в i-том году (С ij), определяются в соответствии с данными формы "Информация о нормативных, целевых и фискальных характеристиках налоговых расходов Российской Федерации", направляемой Министерством финансов Российской Федерации в составе информации для проведения оценки эффективности налоговых расходов Российской Федерации. Для проведения расчета используются данные "Численность плательщиков налогов, сборов и страховых взносов на обязательное социальное страхование, воспользовавшихся правом на получение налоговых льгот, освобождений и иных преференций".

Общая численность налогоплательщиков, потенциально имеющих право на применение j-той льготы в i-том году (SС ij), определяется следующим образом:

а) для налогового расхода "освобождение от уплаты НДС при ввозе незарегистрированных лекарственных средств" - суммарное число лицензиатов, имеющих лицензию на осуществление фармацевтической деятельности в части перевозки и хранения лекарственных препаратов;

б) для налогового расхода "освобождение от уплаты ввозной таможенной пошлины при ввозе незарегистрированных лекарственных средств" - суммарное число лицензиатов, имеющих лицензию на осуществление фармацевтической деятельности в части перевозки и хранения лекарственных препаратов.

Источник информации: открытые данные автоматизированной информационной системы Федеральной службы по надзору в сфере здравоохранения.

2.1.5. При оценке востребованности налоговая льгота считается востребованной при достижении порогового значения востребованности, установленного в Приложении N 2 к Методике.

2.2. Оценка результативности налогового расхода.

2.2.1. Критериями результативности налогового расхода являются:

а) вклад налогового расхода в изменение значения показателя (индикатора) достижения цели государственной программы, который рассчитывается как разница между значением указанного показателя (индикатора) с учетом льготы и значением указанного показателя (индикатора) без учета льготы;

б) бюджетная эффективность.

2.2.2. Оценка вклада налогового расхода в изменение значений показателей, соответствующих цели государственной программы, на изменение которых оказывает влияние налоговый расход, осуществляется Министерством здравоохранения Российской Федерации агрегированно по налоговым расходам, установленным пунктом 1.2 настоящей Методики.

Показателем, изменение которого подлежит оценке, является численность физических лиц (пациентов), для лечения которых по жизненным показаниям использованы незарегистрированные лекарственные средства". В целях настоящей методики для оценки данного показателя принимается допущение о том, что численность пациентов, для лечения которых по жизненным показаниям использованы незарегистрированные лекарственные средства принимается равным численности физических лиц, в отношении которых Минздравом России выдано заключение (разрешительный документ) о назначении данных препаратов, выданных в соответствии с постановление Правительства Российской Федерации от 1 июня 2021 г. N 853 "Об утверждении Правил ввоза лекарственных средств для медицинского применения в Российскую Федерацию и признании утратившими силу некоторых актов и отдельных положений некоторых актов Правительства Российской Федерации".

Источник данных - Министерство здравоохранения Российской Федерации.

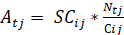

Оценка вклада налоговой льготы, обуславливающей налоговый расход, в изменении значения показателя (It) определяется по следующей формуле:

It = P t - P tбаз ,

где:

Pt - значение показателя (индикатора), указанного в пункте 2.2.2 настоящей Методики, в отчетном году;

P tбаз - оценка значения показателя (индикатора), указанного в пункте 2.2.2 настоящей Методики, в отчетном году в случае отсутствия льгот, предусмотренных пунктом 1.2. настоящей Методики в отчетном году:

Где

Tm - объем льготы, связанной с освобождением от уплаты ввозной таможенной пошлины при ввозе незарегистрированных лекарственных средств в отчетном году (налоговый расход обусловлен льготой, установленной подпунктом 7.1.16 пункта 7 Решения);

НДС - объем льготы, связанной с освобождением от уплаты НДС при ввозе незарегистрированных лекарственных средств в отчетном году (налоговый расход обусловлен льготой, установленной подпунктом 16 пункта 2 статьи 150 части второй Налогового кодекса Российской Федерации;

2.2.3. В целях проведения оценки бюджетной эффективности налогового расхода может проводиться сравнительный анализ результативности предоставления льготы и результативности применения альтернативных механизмов достижения цели государственной программы, включающий сравнение объемов расходов федерального бюджета в случае применения альтернативных механизмов. Альтернативным механизмом в целях проведения оценки может являться субсидия плательщикам налогов, для которых предусмотрена налоговая льгота.

Расчет оценки бюджетной эффективности осуществляется по формуле:

В=  -

-  ,

,

где:

- сумма средств федерального бюджета, направленная получателям по альтернативному для t-й льготы механизму поддержки, обеспечившим достижение указанной в пункте 2.1.2. цели в отчетном году;

- сумма средств федерального бюджета, направленная получателям по альтернативному для t-й льготы механизму поддержки, обеспечившим достижение указанной в пункте 2.1.2. цели в отчетном году;

- объем j -го налогового расхода в связи с предоставлением льготы, обеспечившей достижение указанной в пункте 2.1.2. цели в отчетном году.

- объем j -го налогового расхода в связи с предоставлением льготы, обеспечившей достижение указанной в пункте 2.1.2. цели в отчетном году.

Сумма средств федерального бюджета, направленная получателям по альтернативному для t-й льготы механизму поддержки ( ) рассчитывается по формуле:

) рассчитывается по формуле:

,

,

где:

Сij - численность налогоплательщиков, воспользовавшихся правом на j-тую налоговую льготу в отчетном году;

SС ij - общая численность налогоплательщиков, потенциально имеющих право на применение j-той льготы в отчетном году.

При достижении В неотрицательных значений бюджетная эффективность по налоговому расходу признается положительной.

2.3. Выводы по результатам оценки эффективности налогового расхода.

2.3.1. По результатам оценки эффективности налогового расхода формулируются и направляются в Министерство финансов Российской Федерации выводы, включающие в себя положения о:

- достижении целевых характеристик налогового расхода (критериев целесообразности);

- о вкладе налогового расхода в достижение целей государственной программы (критерий результативности);

- о наличии или об отсутствии более результативных (менее затратных для федерального бюджета) альтернативных механизмов достижения целей государственной программы.

2.3.2. Выводы должны отражать, является ли налоговый расход эффективным или неэффективным.

2.3.3. По итогам оценки эффективности Министерство здравоохранения Российской Федерации формирует рекомендации о необходимости сохранения, уточнения или отмены налоговой льготы, обуславливающей налоговый расход, и представляет в Министерство финансов Российской Федерации соответствующий отчет.

III. Форматы отчетов по результатам проведения оценки эффективности налоговых расходов

3.1. Отчет по результатам оценки эффективности налогового расхода включает в себя:

а) паспорт налогового расхода;

б) результаты оценки эффективности налогового расхода;

в) рекомендации по результатам оценки эффективности налогового расхода;

г) электронную таблицу, содержащую паспорт налогового расхода (далее - электронная таблица), краткое описание результатов оценки эффективности налогового расхода и рекомендации по результатам оценки эффективности налогового расхода.

3.2. Паспорт налогового расхода оформляется согласно Приложению N 3 к Методике.

3.3. Результаты оценки эффективности налогового расхода должны отражать результаты оценки целесообразности и результативности налогового расхода.

3.4. Рекомендации по результатам оценки эффективности налогового расхода должны содержать обоснование необходимости сохранения, уточнения или отмены налоговой льготы.

3.5. Электронная таблица заполняется Министерством здравоохранения Российской Федерации по форме и в соответствии с требованиями, определяемыми Министерством финансов Российской Федерации.

3.6. Документы, указанные в пункте 3.1, ежегодно до 15 декабря (уточненные данные - до 1 марта) направляются в Министерство финансов Российской Федерации и ежегодно до 1 марта - в Министерство экономического развития Российской Федерации а также размещаются на официальном сайте Министерства здравоохранения Российской Федерации в информационно-телекоммуникационной сети "Интернет" не позднее 5 рабочих дней со дня направления уточненных данных в Министерство финансов Российской Федерации в соответствии с пунктом 23 Правил.

Приложение N 1

к Методике оценки эффективности налоговых расходов

Российской Федерации, куратором которых определено

Министерство здравоохранения Российской Федерации

Соответствие налогового расхода и государственной программы

| Краткое наименование налогового расхода Российской Федерации | Связь налогового расхода и государственной программы | |

|---|---|---|

| Наименование государственной программы | Цель государственной программы | |

| Освобождение от уплаты НДС при ввозе незарегистрированных лекарственных средств | "Развитие здравоохранения" (постановление Правительства Российской Федерации от 26.12.2017 N 1640 "Об утверждении государственной программы Российской Федерации "Развитие здравоохранения") | Повышение удовлетворенности населения медицинской помощью до 55 процентов к 2030 году. |

| Освобождение от уплаты ввозной таможенной пошлины при ввозе незарегистрированных лекарственных средств | "Развитие здравоохранения" (постановление Правительства Российской Федерации от 26.12.2017 N 1640 "Об утверждении государственной программы Российской Федерации "Развитие здравоохранения") | Повышение удовлетворенности населения медицинской помощью до 55 процентов к 2030 году. |

Приложение N 2

к Методике оценки эффективности налоговых расходов

Российской Федерации, куратором которых определено

Министерство здравоохранения Российской Федерации

Пороговые значения для определения востребованности налоговых льгот

| N п/п | Краткое наименование налогового расхода Российской Федерации | Пороговое значение для определения востребованности, % |

|---|---|---|

| 1 | Освобождение от уплаты НДС при ввозе незарегистрированных лекарственных средств | 3,3 |

| 2 | Освобождение от уплаты ввозной таможенной пошлины при ввозе незарегистрированных лекарственных средств | 3,3 |

Приложение N 3

к Методике оценки эффективности налоговых расходов

Российской Федерации, куратором которых определено

Министерство здравоохранения Российской Федерации

Форма паспорта налоговых расходов Российской Федерации, куратором которых определено Министерство здравоохранения Российской Федерации

| N п/п | Предоставляемая информация | Рекомендации по заполнению | Источник данных | |

|---|---|---|---|---|

| Нормативные характеристики налогового расхода | ||||

| 1. | Наименования налогов, сборов, таможенных платежей и страховых взносов на обязательное социальное страхование, по которым предусматриваются налоговые льготы, освобождения и иные преференции | Наименование налога, по которому предусмотрена налоговая льгота, освобождение и иные преференции | перечень налоговых расходов Российской Федерации | |

| 2. | Нормативные правовые акты, международные договоры, их структурные единицы, которыми предусматриваются налоговые льготы, освобождения и иные преференции по налогам, сборам, таможенным платежам и страховым взносам на обязательное социальное страхование | Наименование нормативных правовых актов и их структурных единиц, которыми предусмотрена налоговая льгота, освобождение и иные преференции | перечень налоговых расходов Российской Федерации | |

| 3. | Категории плательщиков налогов, сборов, таможенных платежей и страховых взносов на обязательное социальное страхование, для которых предусмотрены налоговые льготы, освобождения и иные преференции | Плательщики налога, по которому предусмотрена налоговая льгота, освобождение и иные преференции | перечень налоговых расходов Российской Федерации | |

| 4. | Условия предоставления налоговых льгот, освобождений и иных преференций для плательщиков налогов, сборов, таможенных платежей и страховых взносов на обязательное социальное страхование | Условия предоставления налоговых льгот, освобождений и иных преференций для плательщиков налогов | Министерство здравоохранения Российской Федерации | |

| 5. | Целевая категория плательщиков налогов, сборов, таможенных платежей и страховых взносов на обязательное социальное страхование, для которых предусмотрены налоговые льготы, освобождения и иные преференции | Целевые категории плательщиков налога, по которому предусмотрена налоговая льгота, освобождение и иные преференции | Министерство здравоохранения Российской Федерации | |

| 6. | Даты вступления в силу нормативных правовых актов, международных договоров, устанавливающих налоговые льготы, освобождения и иные преференции для плательщиков налогов, сборов, таможенных платежей и страховых взносов на обязательное социальное страхование | Даты вступления в силу нормативных правовых актов, устанавливающих налоговые льготы, освобождения и иные преференции для плательщиков налогов | Министерство здравоохранения Российской Федерации | |

| 7. | Даты вступления в силу нормативных правовых актов, международных договоров, отменяющих налоговые льготы, освобождения и иные преференции для плательщиков налогов, сборов, таможенных платежей и страховых взносов на обязательное социальное страхование | - | Министерство здравоохранения Российской Федерации | |

| Целевые характеристики налогового расхода | ||||

| 8. | Целевая категория налоговых расходов Российской Федерации | Социальная | Министерство здравоохранения Российской Федерации | |

| 9. | Цели предоставления налоговых льгот, освобождений и иных преференций для плательщиков налогов, сборов, таможенных платежей и страховых взносов на обязательное социальное страхование | Содержание цели | Министерство здравоохранения Российской Федерации | |

| 10. | Наименование государственной программы Российской Федерации, наименования нормативных правовых актов, международных договоров, определяющих цели социально-экономической политики Российской Федерации, не относящиеся к государственным программам Российской Федерации, в целях реализации которых предоставляются налоговые льготы, освобождения и иные преференции для плательщиков налогов, сборов, таможенных платежей и страховых взносов на обязательное социальное страхование | Наименование государственной программы/ иных нормативных правовых актов или международных договоров | перечень налоговых расходов Российской Федерации и данные Министерства здравоохранения Российской Федерации | |

| 11. | Наименования целей государственной программы Российской Федерации, целей социально-экономической политики Российской Федерации, не относящихся к государственным программам Российской Федерации, определяемых нормативными правовыми актами, международными договорами, для реализации которых предоставляются налоговые льготы, освобождения и иные преференции для плательщиков налогов, сборов, таможенных платежей и страховых взносов на обязательное социальное страхование | Наименование целей | перечень налоговых расходов Российской Федерации и данные Министерства здравоохранения Российской Федерации | |

| 12. | Показатели (индикаторы) достижения целей государственной программы Российской Федерации и (или) целей социально-экономической политики Российской Федерации, не относящихся к государственным программам Российской Федерации, в связи с предоставлением налоговых льгот, освобождений и иных преференций для плательщиков налогов, сборов, таможенных платежей и страховых взносов на обязательное социальное страхование | Наименование показателя | Министерство здравоохранения Российской Федерации | |

| 13. | Значения показателей (индикаторов) достижения целей государственной программы Российской Федерации и (или) целей социально-экономической политики Российской Федерации, не относящихся к государственным программам Российской Федерации, в связи с предоставлением налоговых льгот, освобождений и иных преференций для плательщиков налогов, сборов, таможенных платежей и страховых взносов на обязательное социальное страхование | Х ед. Информация представляется по годам | Министерство здравоохранения Российской Федерации | |

| 14. | Прогнозные (оценочные) значения показателей (индикаторов) достижения целей государственной программы Российской Федерации и (или) целей социально-экономической политики Российской Федерации, не относящихся к государственным программам Российской Федерации, в связи с предоставлением налоговых льгот, освобождений и иных преференций для плательщиков налогов, сборов, таможенных платежей и страховых взносов на обязательное социальное страхование на текущий финансовый год, очередной финансовый год и плановый период | Х ед. Информация представляется по годам | Министерство здравоохранения Российской Федерации | |

| Фискальные характеристики налогового расхода | ||||

| 15. | Объем налоговых льгот, освобождений и иных преференций, предоставленных для плательщиков налогов, сборов, таможенных платежей и страховых взносов на обязательное социальное страхование за отчетный финансовый год (тыс. рублей) | Х тыс. рублей. Информация представляется по годам. Если льгота действовала, но плательщики, воспользовавшиеся льготой, отсутствовали в периоде, указывается 0. В случае если льгота не действовала, указывается знак Х | Федеральная налоговая служба, Министерство финансов Российской Федерации | |

| 16. | Оценка объема предоставленных налоговых льгот, освобождений и иных преференций для плательщиков налогов, сборов, таможенных платежей и страховых взносов на обязательное социальное страхование на текущий финансовый год, очередной финансовый год и плановый период (тыс. рублей) | Х тыс. рублей. Информация представляется по годам | Министерство финансов Российской Федерации | |

| 17. | Общая численность плательщиков налогов, сборов, таможенных платежей и страховых взносов на обязательное социальное страхование в отчетном финансовому году (единиц) | Х ед. | Федеральная налоговая служба | |

| 18. | Численность плательщиков налогов, сборов, таможенных платежей и страховых взносов на обязательное социальное страхование, воспользовавшихся правом на получение налоговых льгот, освобождений и иных преференций в отчетном финансовом году (единиц) | Х ед. | Федеральная налоговая служба | |

| 19. | Базовый объем налогов, сборов, таможенных платежей и страховых взносов на обязательное социальное страхование, задекларированный для уплаты в бюджеты бюджетной системы Российской Федерации плательщиками налогов, сборов, таможенных платежей и страховых взносов на обязательное социальное страхование, по видам налога, сбора, таможенного платежа и страхового взноса на обязательное социальное страхование (тыс. рублей) | Не применяется | Федеральная налоговая служба | |

| 20. | Объем налогов, сборов, таможенных платежей и страховых взносов на обязательное социальное страхование, задекларированный для уплаты в бюджеты бюджетной системы Российской Федерации плательщиками налогов, сборов, таможенных платежей и страховых взносов на обязательное социальное страхование, имеющими право на налоговые льготы, освобождения и иные преференции, за 6 лет, предшествующих отчетному финансовому году (тыс. рублей) | Не применяется | Федеральная налоговая служба | |

-------------------------------------------

*(1) Решение Комиссии Таможенного союза от 27 ноября 2009 г. N 130 "О едином таможенно-тарифном регулировании Евразийского экономического союза" (далее - Решение).

Обзор документа

Спроектирована методика оценки эффективности налоговых расходов при освобождении импорта незарегистрированных лекарств от НДС и пошлины. Приводятся показатели.