(1).jpg)

Проект Приказа Министерства промышленности и торговли Российской Федерации "Об утверждении методики оценки эффективности налогового расхода Российской Федерации "Освобождение от уплаты ввозной таможенной пошлины при ввозе оборудования, включая машины, механизмы, а также материалы", отнесенного к государственной программе Российской Федерации "Развитие промышленности и повышение ее конкурентоспособности" (подготовлен Минпромторгом России 28.03.2025)

Досье на проект

В соответствии с пунктом 2 постановления Правительства Российской Федерации от 12 апреля 2019 г. N 439 "Об утверждении Правил формирования перечня налоговых расходов Российской Федерации и оценки налоговых расходов Российской Федерации", абзацем третьим пункта 3 постановления Правительства Российской Федерации от 15 апреля 2014 г. N 328 "Об утверждении государственной программы Российской Федерации "Развитие промышленности и повышение ее конкурентоспособности" приказываю:

1. Утвердить прилагаемую методику оценки эффективности налогового расхода Российской Федерации "Освобождение от уплаты ввозной таможенной пошлины при ввозе оборудования, включая машины, механизмы, а также материалы".

2. Контроль за исполнением настоящего приказа возложить на статс-секретаря- заместителя Министра промышленности и торговли Российской Федерации Р.А. Чекушова.

| Министр | А.А. Алиханов |

Утверждена

приказом Министерства промышленности

и торговли Российской Федерации

______________ 2025 г. N ____

Методика оценки эффективности налогового расхода Российской Федерации "Освобождение от уплаты ввозной таможенной пошлины при ввозе оборудования, включая машины, механизмы, а также материалы"

I. Общие положения

1. Настоящая Методика применяется в отношении налогового расхода Российской Федерации "От ввозной таможенной пошлины освобождаются: оборудование, включая машины, механизмы, а также материалы, входящие в комплект поставки соответствующего оборудования, и комплектующие изделия (за исключением подакцизных), ввозимые в счет кредитов, предоставленных иностранными государствами и международными финансовыми организациями в соответствии с международными договорами государств - участников ЕАЭС", предусмотренного подпунктом 7.1.4 пункта 7.1 Решения Комиссии Таможенного союза от 27 ноября 2009 г. N 130 "О едином таможенно-тарифном регулировании Евразийского экономического союза" (далее - налоговый расход), отнесенного к государственной программе Российской Федерации "Развитие промышленности и повышение ее конкурентоспособности", утвержденной постановлением Правительства Российской Федерации от 15 апреля 2014 г. N 328 (далее - ГП-16), и включенного в Перечень налоговых расходов Российской Федерации (далее - Перечень), формируемый Министерством финансов Российской Федерации в соответствии с подпунктом "а" пункта 3 Правил формирования перечня налоговых расходов Российской Федерации и оценки налоговых расходов Российской Федерации, утвержденных постановлением Правительства Российской Федерации от 12 апреля 2019 г. N 439 (далее - Правила), и публикуемый на официальном сайте Министерства финансов Российской Федерации в информационно-телекоммуникационной сети "Интернет" в соответствии с пунктом 8 Правил.

В соответствии с Перечнем налоговый расход относится к категории стимулирующих налоговых расходов Российской Федерации.

2. Настоящая Методика устанавливает порядок проведения оценки эффективности налогового расхода.

Оценка эффективности налогового расхода проводится ежегодно в период со дня получения от Министерства финансов Российской Федерации сведений, предусмотренных пунктом 12 Правил, до 15 декабря. Уточнение оценки эффективности налогового расхода проводится в срок до 1 марта очередного года.

3. Оценка эффективности налогового расхода осуществляется в соответствии с Правилами и включает оценку целесообразности налогового расхода.

В соответствии с пунктом 181 Правил оценка результативности налогового расхода не проводится.

4. В качестве источников информации о нормативных, целевых и фискальных характеристиках налогового расхода, подлежащей включению в паспорт налогового расхода, а также используемой для проведения оценки эффективности налогового расхода в соответствии с настоящей Методикой, используются:

а) официальная статистическая информация;

б) данные, предоставляемые Министерству промышленности и торговли Российской Федерации Министерством финансов Российской Федерации, Федеральной таможенной службой и иными федеральными органами исполнительной власти.

II. Оценка эффективности налогового расхода

5. Оценка целесообразности налогового расхода проводится в соответствии со следующими критериями:

а) соответствие налогового расхода цели государственной программы Российской Федерации и (или) целям социально-экономической политики Российской Федерации, не относящимся к государственной программе Российской Федерации;

б) востребованность плательщиками предоставленных льгот, которая характеризуется соотношением численности плательщиков, воспользовавшихся правом на льготы и общей численности плательщиков, за 5-летний период.

6. Определение соответствия налогового расхода целям государственных программ Российской Федерации и (или) целям социально-экономической политики Российской Федерации, не относящимся к государственным программам Российской Федерации, предусматривает, что налоговый расход соответствует цели ГП-16 "Формирование в гражданских отраслях промышленности Российской Федерации глобально конкурентоспособного сектора с высоким экспортным потенциалом, обеспечивающего достижение национальных целей развития и рост к 2030 году промышленного производства в отраслях обрабатывающей промышленности не менее, чем на 28% по сравнению с 2019 годом" и (или) национальной цели развития "Технологическое лидерство", определенной Указом Президента Российской Федерации от 7 мая 2024 г. N 309 "О национальных целях развития Российской Федерации на период до 2030 года и на перспективу до 2036 года" (далее - цель социально-экономической политики).

7. По результатам оценки соответствия налогового расхода цели ГП-16 и (или) цели социально-экономической политики:

а) делается вывод о соответствии налогового расхода цели ГП-16, если налоговый расход способствует развитию сферы социально-экономического развития, налоговый расход направлен на достижение цели ГП-16, имеется соответствие между полной формулировкой налогового расхода и частью формулировки цели ГП-16;

б) делается вывод о соответствии налогового расхода цели социально-экономической политики и о взаимосвязи налогового расхода и цели социально-экономической политики;

в) делается вывод о несоответствии налогового расхода цели ГП-16 и (или) цели социально-экономической политики в случае, если налоговый расход не соответствует цели ГП-16 и (или) цели социально-экономической политики.

8. Плательщиками, обладающими потенциальным правом на применение льготы, обуславливающей налоговый расход (далее - налоговая льгота) признаются юридические лица и индивидуальные предприниматели, ввозящие в счет кредитов, предоставленных иностранными государствами и международными финансовыми организациями в соответствии с международными договорами государств - участников ЕАЭС, оборудование, включая машины, механизмы, а также материалы, входящие в комплект поставки соответствующего оборудования, и комплектующие изделия (за исключением подакцизных).

9. Востребованность налоговой льготы проистекает из необходимости стимулирования субъектов деятельности в сфере промышленности к приобретению оборудования, включая машины, механизмы, а также материалы, входящие в комплект поставки соответствующего оборудования, и комплектующие изделия (за исключением подакцизных), ввозимые в счет кредитов, предоставленных иностранными государствами и международными финансовыми организациями в соответствии с международными договорами государств - участников ЕАЭС, что повышает конкурентоспособность готовой промышленной продукции, произведенной с использованием такого оборудования, включая машины, механизмы, а также материалы, входящие в комплект поставки соответствующего оборудования, и комплектующие изделия (за исключением подакцизных), и способствует формированию на нее спроса.

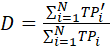

Показатель востребованности налоговой льготы (D) рассчитывается как соотношение численности плательщиков, воспользовавшихся правом на льготу и численности плательщиков, обладающих потенциальным правом на применение льготы, за 5-летний период по следующей формуле:

,

,

где:

i - порядковый номер года;

N - общее количество лет оценки налоговой льготы;

TP`i - численность плательщиков, воспользовавшихся правом на налоговую льготу, в i-м году;

TPi - общая численность плательщиков в i-м году.

10. В случае если по итогам оценки целесообразности налогового расхода налоговый расход соответствует всем критериям целесообразности налогового расхода, приведенным в пункте 5 настоящей Методики, налоговый расход признается целесообразным.

В случае если налоговый расход признан не соответствующим хотя бы одному из критериев целесообразности налогового расхода, приведенных в пункте 5 настоящей Методики, необходимо представить в Министерство финансов Российской Федерации предложения о сохранении (уточнении, отмене) льготы для плательщиков.

III. Форматы отчетов по результатам проведения оценки эффективности налогового расхода

11. Паспорт налогового расхода должен содержать перечень информации, предусмотренной приложением к Правилам.

12. По результатам оценки эффективности налогового расхода формируются следующие документы:

а) паспорт налогового расхода, содержащий перечень информации, предусмотренной Правилами;

б) результаты оценки эффективности налогового расхода;

в) рекомендации по результатам оценки эффективности налогового расхода.

Указанные документы и электронная таблица ежегодно до 15 декабря (уточненные данные - до 1 марта) направляются в Министерство финансов Российской Федерации и ежегодно до 1 марта - в Министерство экономического развития Российской Федерации.

13. Все результаты должны соответствовать требованиям, отраженным в Правилах. Рекомендации по результатам оценки налогового расхода должны содержать обоснование необходимости сохранения, уточнения или отмены налоговой льготы.

Обзор документа

Разработана методика оценки эффективности налогового расхода при освобождении от уплаты пошлины при ввозе оборудования, в том числе машин и механизмов, а также материалов.