(1).jpg)

Приказ Федеральной налоговой службы от 1 октября 2025 г. № ЕД-7-9/848@ "Об утверждении форм документов, предусмотренных пунктами 8 и 9 статьи 48 части первой Налогового кодекса Российской Федерации, порядков их заполнения, а также форматов и порядков их направления в электронной форме"

В соответствии с абзацем первым пункта 4 статьи 31, пунктами 8 и 9 статьи 48 части первой Налогового кодекса Российской Федерации, абзацем первым пункта 1 и подпунктом 5.9.37 пункта 5 Положения о Федеральной налоговой службе, утвержденного постановлением Правительства Российской Федерации от 30.09.2004 № 506, в целях реализации механизма внесудебного взыскания с физических лиц обязательных платежей и санкций, а также в связи с принятием Федерального закона от 31.07.2025 № 287-ФЗ "О внесении изменений в часть первую Налогового кодекса Российской Федерации и Федеральный закон "Об исполнительном производстве" приказываю:

1. Утвердить:

форму уведомления о несогласии с решением вышестоящего налогового органа по жалобе на действия налогового органа по исчислению суммы соответствующего налога, указанной в налоговом уведомлении, согласно приложению № 1 к настоящему приказу;

порядок заполнения формы уведомления о несогласии с решением вышестоящего налогового органа по жалобе на действия налогового органа по исчислению суммы соответствующего налога, указанной в налоговом уведомлении, согласно приложению № 2 к настоящему приказу;

форму ходатайства о восстановлении пропущенного срока на представление уведомления о несогласии с решением вышестоящего налогового органа по жалобе на действия налогового органа по исчислению суммы соответствующего налога, указанной в налоговом уведомлении, согласно приложению № 3 к настоящему приказу;

порядок заполнения формы ходатайства о восстановлении пропущенного срока на представление уведомления о несогласии с решением вышестоящего налогового органа по жалобе на действия налогового органа по исчислению суммы соответствующего налога, указанной в налоговом уведомлении, согласно приложению № 4 к настоящему приказу;

форму ходатайства о восстановлении пропущенного срока на подачу жалобы в отношении сумм налогов, указанных в налоговом уведомлении, согласно приложению № 5 к настоящему приказу;

порядок заполнения формы ходатайства о восстановлении пропущенного срока на подачу жалобы в отношении сумм налогов, указанных в налоговом уведомлении, согласно приложению № 6 к настоящему приказу;

форму решения о восстановлении (об отказе в восстановлении) пропущенного срока на представление уведомления о несогласии с решением вышестоящего налогового органа по жалобе на действия налогового органа по исчислению суммы соответствующего налога, указанной в налоговом уведомлении, согласно приложению № 7 к настоящему приказу;

форму решения о восстановлении (об отказе в восстановлении) пропущенного срока на подачу жалобы в отношении сумм налогов, указанных в налоговом уведомлении, согласно приложению № 8 к настоящему приказу;

формат направления в налоговый орган документов, указанных в пунктах 8 и 9 статьи 48 части первой Налогового кодекса Российской Федерации, в электронной форме согласно приложению № 9 к настоящему приказу;

формат направления налоговым органом решения, вынесенного по результатам рассмотрения ходатайства о восстановлении пропущенного срока, указанного в пункте 8 статьи 48 части первой Налогового кодекса Российской Федерации, в электронной форме согласно приложению № 10 к настоящему приказу;

порядок направления документов, предусмотренных пунктами 8 и 9 статьи 48 части первой Налогового кодекса Российской Федерации, в налоговый орган в электронной форме согласно приложению № 11 к настоящему приказу;

порядок направления налоговым органом решения, вынесенного по результатам рассмотрения ходатайства о восстановлении пропущенного срока, указанного в пункте 8 статьи 48 части первой Налогового кодекса Российской Федерации, в электронной форме согласно приложению № 12 к настоящему приказу.

2. Установить, что настоящий приказ вступает в силу по истечении одного месяца со дня его официального опубликования, но не ранее 01.11.2025.

3. Контроль за исполнением настоящего приказа возложить на заместителя руководителя Федеральной налоговой службы, координирующего работу по досудебному урегулированию споров между налоговыми органами и налогоплательщиками.

|

Руководитель Федеральной налоговой службы |

Д.В. Егоров |

Зарегистрировано в Минюсте России 31 октября 2025 г.

Регистрационный № 84025

Приложение № 1

к приказу ФНС России

от 01.10.2025 г. № ЕД-7-9/848@

Форма по КНД 1112556

________________________________________

Наименование налогового органа (код)(1)

УВЕДОМЛЕНИЕ

о несогласии с решением вышестоящего налогового органа по жалобе

на действия налогового органа по исчислению суммы соответствующего

налога, указанной в налоговом уведомлении

1. Уведомление представлено: +-+ 1 - налогоплательщиком

¦ ¦ 2 - представителем

+-+ налогоплательщика

2._______________________________________________________________________

фамилия(2), имя, отчество(3), ИНН(4) (номер записи в ЕРН(5)

налогоплательщика

_________________________________________________________________________

_________________________________________________________________________

в соответствии с пунктом 8 статьи 48 Налогового кодекса Российской

Федерации уведомляет о несогласии с решением_____________________________

наименование вышестоящего

налогового органа

от ________ № ______, принятым по жалобе на действия_____________________

наименование

налогового органа

________________ по исчислению суммы соответствующего налога, указанной в

налоговом уведомлении.

____________________________________ ___________ ________________________

фамилия, имя, отчество лица, подпись дата

представившего уведомление

3. Наименование и реквизиты документа, подтверждающего полномочия

представителя налогоплательщика_________________________________________.

+-++-++-+

4. Уведомление составлено на ¦ ¦¦ ¦¦ ¦ страницах

+-++-++-+

+-++-++-+

с приложением документов (их копий) на ¦ ¦¦ ¦¦ ¦ страницах

+-++-++-+

------------------------------

1 Указывается наименование (код) налогового органа, в который представляется настоящее уведомление.

2 Здесь и далее по тексту фамилия указывается при наличии.

3 Здесь и далее по тексту отчество указывается при наличии.

4 Идентификационный номер налогоплательщика.

5 Единый федеральный информационный регистр, содержащий сведения о населении Российской Федерации, сформированный в соответствии с Федеральным законом от 08.06.2020 № 168-ФЗ "О едином федеральном информационном регистре, содержащем сведения о населении Российской Федерации".

------------------------------

Приложение № 2

к приказу ФНС России

от 01.10.2025 г. № ЕД-7-9/848@

Порядок

заполнения формы уведомления о несогласии с решением вышестоящего налогового органа по жалобе на действия налогового органа по исчислению суммы соответствующего налога, указанной в налоговом уведомлении

1. Форма уведомления о несогласии с решением вышестоящего налогового органа по жалобе на действия налогового органа по исчислению суммы соответствующего налога, указанной в налоговом уведомлении (далее - уведомление), заполняется налогоплательщиком - физическим лицом, не являющимся индивидуальным предпринимателем (утратившим статус индивидуального предпринимателя) (далее - налогоплательщик), либо его представителем.

2. В поле "Наименование налогового органа (код)" указывается наименование налогового органа (код), в который представляется уведомление.

3. В поле 1 "Уведомление представлено:" указываются:

код "1" - при представлении уведомления налогоплательщиком;

код "2" - при представлении уведомления представителем налогоплательщика.

\4. В поле 2 "фамилия2, имя, отчество3, ИНН4 (номер записи в ЕРН5) налогоплательщика" заполняются сведения о налогоплательщике: фамилия (при наличии), имя, отчество (при наличии) и индивидуальный номер налогоплательщика (далее - ИНН) (номер записи единого федерального информационного регистра (далее - номер записи в ЕРН).

Вместо ИНН (номера записи в ЕРН) могут указываться персональные данные налогоплательщика: дата рождения, страховой номер индивидуального лицевого счета (при наличии), гражданство, данные паспорта или иного документа, удостоверяющего его личность.

5. В поле "наименование вышестоящего налогового органа" указывается наименование вышестоящего налогового органа, принявшего решение по результатам рассмотрения жалобы на действия налогового органа по исчислению суммы соответствующего налога, указанной в налоговом уведомлении.

6. В поле "наименование налогового органа" указывается наименование налогового органа, который исчислил указанную в налоговом уведомлении сумму соответствующего налога.

7. В поле "фамилия, имя, отчество лица, представившего уведомление" указываются фамилия (при наличии), имя, отчество (при наличии) налогоплательщика или его представителя, представившего уведомление.

В поле "подпись" проставляется подпись налогоплательщика или представителя налогоплательщика, представившего уведомление.

В поле "дата" указываются число, месяц и год составления уведомления. Указанное поле не заполняется при направлении уведомления в электронной форме по телекоммуникационным каналам связи или через личный кабинет налогоплательщика (для физических лиц).

8. Доверенность уполномоченного представителя налогоплательщика должна соответствовать требованиям, предусмотренным пунктом 3 статьи 29 Налогового кодекса Российской Федерации (далее - Кодекс). Для доверенности, совершенной в форме электронного документа в соответствии с пунктом 3 статьи 29 Кодекса, указывается GUID доверенности.

9. При представлении уведомления на бумажном носителе в поле 4 "Уведомление составлено на" указывается количество страниц уведомления слева направо начиная с первого (левого) знакоместа следующим образом: для одной страницы - "001", для десяти страниц соответственно "010".

В поле "с приложением документов (их копий) на" указывается количество страниц прилагаемых к уведомлению документов или их копий, в том числе подтверждающих полномочия представителя налогоплательщика.

Приложение № 3

к приказу ФНС России

от 01.10.2025 г. № ЕД-7-9/848@

Форма по КНД 1112557

________________________________________

Наименование налогового органа (код)(1)

ХОДАТАЙСТВО

о восстановлении пропущенного срока на представление уведомления

о несогласии с решением вышестоящего налогового органа по жалобе

на действия налогового органа по исчислению суммы соответствующего

налога, указанной в налоговом уведомлении

1. Ходатайство подано: +-+ 1 - налогоплательщиком

¦ ¦ 2 - представителем

+-+ налогоплательщика

2._______________________________________________________________________

фамилия(2), имя, отчество(3), ИНН(4) (номер записи в ЕРН(5)

налогоплательщика

_________________________________________________________________________

_________________________________________________________________________

в соответствии с пунктом 8 статьи 48 Налогового кодекса Российской

Федерации просит восстановить пропущенный срок на представление

уведомления о несогласии с решением

__________________________________от_____________ № ________ по жалобе на

наименование вышестоящего

налогового органа

действия налогового органа по исчислению суммы соответствующего налога,

указанной в налоговом уведомлении.

3. Обоснование причины (причин) пропуска срока представления уведомления

о несогласии с решением вышестоящего налогового органа по жалобе на

действия налогового органа по исчислению суммы соответствующего налога,

указанной в налоговом уведомлении:

_________________________________________________________________________

_________________________________________________________________________

_________________________________________________________________________

_________________________________________________________________________

_________________________________________________________________________

________________________________________________________________________.

4. Способ получения +-+ 1 - в электронной форме по

решения по результатам ¦ ¦ телекоммуникационным каналам связи

рассмотрения ходатайства: +-+ 2 - через личный кабинет

налогоплательщика (для физических

лиц)

3 - на бумажном носителе по почте

4 - через многофункциональный центр

предоставления государственных и

муниципальных услуг

5. Иные необходимые сведения:____________________________________________

_________________________________________________________________________

_________________________________________________________________________

________________________________________________________________________.

_____________________________________ ____________ ______________________

фамилия, имя, отчество лица, подпись дата

подавшего ходатайство

6. Наименование и реквизиты документа, подтверждающего полномочия

представителя налогоплательщика__________________________________________

_________________________________________________________________________

+-++-++-+

7. Ходатайство составлено на ¦ ¦¦ ¦¦ ¦ страницах

+-++-++-+

+-++-++-+

с приложением документов (их копий) на ¦ ¦¦ ¦¦ ¦ страницах

+-++-++-+

------------------------------

1 Указывается наименование (код) налогового органа, в который подается настоящее ходатайство.

2 Здесь и далее по тексту фамилия указывается при наличии.

3 Здесь и далее по тексту отчество указывается при наличии.

4 Идентификационный номер налогоплательщика.

5 Единый федеральный информационный регистр, содержащий сведения о населении Российской Федерации, сформированный в соответствии с Федеральным законом от 08.06.2020 № 168-ФЗ "О едином федеральном информационном регистре, содержащем сведения о населении Российской Федерации".

------------------------------

Приложение № 4

к приказу ФНС России

от 01.10.2025 г. № ЕД-7-9/848@

Порядок

заполнения формы ходатайства о восстановлении пропущенного срока на представление уведомления о несогласии с решением вышестоящего налогового органа по жалобе на действия налогового органа по исчислению суммы соответствующего налога, указанной в налоговом уведомлении

1. Форма ходатайства о восстановлении пропущенного срока на представление уведомления о несогласии с решением вышестоящего налогового органа по жалобе на действия налогового органа по исчислению суммы соответствующего налога, указанной в налоговом уведомлении (далее - ходатайство), заполняется налогоплательщиком - физическим лицом, не являющимся индивидуальным предпринимателем (утратившим статус индивидуального предпринимателя) (далее - налогоплательщик), либо его представителем.

2. В поле "Наименование налогового органа (код)" указывается наименование налогового органа (код), в который подается ходатайство.

3. В поле 1 "Ходатайство подано:" указываются:

код "1" - при подаче ходатайства налогоплательщиком;

код "2" - при подаче ходатайства представителем налогоплательщика.

4. В поле 2 "фамилия2, имя, отчество3, ИНН4 (номер записи в ЕРН5) налогоплательщика" заполняются сведения о налогоплательщике: фамилия (при наличии), имя, отчество (при наличии) и индивидуальный номер налогоплательщика (далее - ИНН) (номер записи единого федерального информационного регистра (далее - номер записи в ЕРН).

Вместо ИНН (номера записи в ЕРН) могут указываться персональные данные налогоплательщика: дата рождения, страховой номер индивидуального лицевого счета (при наличии), гражданство, данные паспорта или иного документа, удостоверяющего его личность.

5. В поле 3 "Обоснование причины (причин) пропуска срока представления уведомления о несогласии с решением вышестоящего налогового органа по жалобе на действия налогового органа по исчислению суммы соответствующего налога, указанной в налоговом уведомлении:" указывается перечень обстоятельств, по которым срок представления уведомления был пропущен.

6. В поле 4 "Способ получения решения по результатам рассмотрения ходатайства:" указывается соответствующий признак способа получения принятого по результатам рассмотрения ходатайства решения о восстановлении (об отказе в восстановлении) пропущенного срока на представление уведомления о несогласии с решением вышестоящего налогового органа по жалобе на действия налогового органа по исчислению суммы соответствующего налога, указанной в налоговом уведомлении: при направлении его в электронной форме по телекоммуникационным каналам связи указывается код "1" - "в электронной форме по телекоммуникационным каналам связи" или код "3" - "на бумажном носителе по почте"; при направлении через личный кабинет налогоплательщика (для физических лиц) код "2" - "через личный кабинет налогоплательщика (для физических лиц)" или код "3" - "на бумажном носителе по почте"; при подаче через многофункциональный центр предоставления государственных и муниципальных услуг указывается код "4".

7. В поле 5 "Иные необходимые сведения:" при необходимости указывается любая информация, касающаяся получения решения по ходатайству.

8. В поле "фамилия, имя, отчество лица, подавшего ходатайство" указываются фамилия (при наличии), имя, отчество (при наличии) налогоплательщика или представителя налогоплательщика, подавшего ходатайство.

9. В поле "подпись" проставляется подпись налогоплательщика или представителя налогоплательщика, подавшего ходатайство.

10. В поле "дата" указываются число, месяц и год составления ходатайства. Указанное поле не заполняется при направлении ходатайства в электронной форме по телекоммуникационным каналам связи или через личный кабинет налогоплательщика (для физических лиц).

11. Доверенность уполномоченного представителя налогоплательщика должна соответствовать требованиям, предусмотренным пунктом 3 статьи 29 Кодекса. Для доверенности, совершенной в форме электронного документа в соответствии с пунктом 3 статьи 29 Кодекса, указывается GUID доверенности.

12. При подаче ходатайства на бумажном носителе в поле 7 "Ходатайство составлено на" указывается количество страниц ходатайства слева направо начиная с первого (левого) знакоместа следующим образом: для одной страницы - "001", для десяти страниц соответственно "010".

В поле "с приложением документов (их копий) на" указывается количество страниц прилагаемых к ходатайству документов или их копий, в том числе подтверждающих полномочия представителя налогоплательщика.

Приложение № 5

к приказу ФНС России

от 01.10.2025 г. № ЕД-7-9/848@

Форма по КНД 1112558

__________________________________________

Наименование налогового органа (код)(1)

ХОДАТАЙСТВО

о восстановлении пропущенного срока на подачу жалобы в отношении

сумм налогов, указанных в налоговом уведомлении

1. Ходатайство подано: +-+ 1 - налогоплательщиком

¦ ¦ 2 - представителем

+-+ налогоплательщика

2._______________________________________________________________________

фамилия(2), имя, отчество(3), ИНН(4) (номер записи в ЕРН(5))

налогоплательщика

_________________________________________________________________________

_________________________________________________________________________

в соответствии с пунктом 8 статьи 48 Налогового кодекса Российской

Федерации просит восстановить пропущенный срок на подачу жалобы в

отношении сумм налогов, указанных в налоговом уведомлении от_____________

№_______________.

3. Обоснование причины (причин) пропуска срока подачи жалобы в отношении

сумм налогов, указанных в налоговом уведомлении от ____________ №_______:

_________________________________________________________________________

_________________________________________________________________________

_________________________________________________________________________

_________________________________________________________________________

________________________________________________________________________.

4. Способ получения +-+ 1 - в электронной форме по

решения по результатам ¦ ¦ телекоммуникационным каналам связи

рассмотрения ходатайства: +-+ 2 - через личный кабинет

налогоплательщика (для физических лиц)

3 - на бумажном носителе по почте

5. Иные необходимые сведения_____________________________________________

_________________________________________________________________________

_________________________________________________________________________

________________________________________________________________________.

______________________________________ ____________ _____________________

фамилия, имя, отчество лица, подпись дата

подавшего ходатайство

6. Наименование и реквизиты документа, подтверждающего полномочия

представителя налогоплательщика__________________________________________

________________________________________________________________________.

+-++-++-+

7. Ходатайство составлено на ¦ ¦¦ ¦¦ ¦ страницах

+-++-++-+

+-++-++-+

с приложением документов (их копий) на ¦ ¦¦ ¦¦ ¦ страницах

+-++-++-+

------------------------------

1 Указывается наименование (код) налогового органа, в который подано настоящее ходатайство.

2 Здесь и далее по тексту фамилия указывается при наличии.

3 Здесь и далее по тексту отчество указывается при наличии.

4 Идентификационный номер налогоплательщика.

5 Единый федеральный информационный регистр, содержащий сведения о населении Российской Федерации, сформированный в соответствии с Федеральным законом от 08.06.2020 № 168-ФЗ "О едином федеральном информационном регистре, содержащем сведения о населении Российской Федерации".

------------------------------

Приложение № 6

к приказу ФНС России

от 01.10.2025 г. № ЕД-7-9/848@

Порядок

заполнения формы ходатайства о восстановлении пропущенного срока на подачу жалобы в отношении сумм налогов, указанных в налоговом уведомлении

1. Форма ходатайства о восстановлении пропущенного срока на подачу жалобы в отношении сумм налогов, указанных в налоговом уведомлении (далее - ходатайство), заполняется налогоплательщиком - физическим лицом, не являющимся индивидуальным предпринимателем (утратившим статус индивидуального предпринимателя) (далее - налогоплательщик), либо его представителем.

2. В поле "Наименование налогового органа (код)" указывается наименование налогового органа (код), в который подается ходатайство.

3. В поле 1 "Ходатайство подано:" указываются:

код "1" - при подаче ходатайства налогоплательщиком;

код "2" - при подаче ходатайства представителем налогоплательщика.

4. В поле 2 "фамилия2, имя, отчество3, ИНН4 (номер записи в ЕРН5) налогоплательщика" заполняются сведения о налогоплательщике: фамилия (при наличии), имя, отчество (при наличии) и индивидуальный номер налогоплательщика (далее - ИНН) (номер записи единого федерального информационного регистра (далее - номер записи в ЕРН).

Вместо ИНН (номера записи в ЕРН) могут указываться персональные данные налогоплательщика, а именно: дата рождения, страховой номер индивидуального лицевого счета (при наличии), гражданство, данные паспорта или иного документа, удостоверяющего его личность.

5. В поле 3 "Обоснование причины (причин) пропуска срока подачи жалобы в отношении сумм налогов, указанных в налоговом уведомлении от _____ №_____:" указывается перечень обстоятельств, по которым срок подачи жалобы в отношении сумм налогов, указанных в налоговом уведомлении, был пропущен.

6. В поле 4 "Способ получения решения по результатам рассмотрения ходатайства:" указывается соответствующий признак способа получения принятого по результатам рассмотрения ходатайства решения о восстановлении (об отказе в восстановлении) пропущенного срока на подачу жалобы в отношении сумм налогов, указанных в налоговом уведомлении (далее - решение по результатам рассмотрения ходатайства): при направлении его в электронной форме по телекоммуникационным каналам связи указывается код "1" - "в электронной форме по телекоммуникационным каналам связи" или код "3" - "на бумажном носителе по почте"; при направлении через личный кабинет налогоплательщика (для физических лиц) код "2" - "через личный кабинет налогоплательщика (для физических лиц)" или код "3" - "на бумажном носителе по почте".

7. В поле 5 "Иные необходимые сведения:" при необходимости указывается любая информация, касающаяся направления решения по результатам рассмотрения ходатайства.

8. В поле "фамилия, имя, отчество лица, подавшего ходатайство" указываются фамилия (при наличии), имя, отчество (при наличии) налогоплательщика или его представителя, подавшего ходатайство.

9. В поле "подпись" проставляется подпись налогоплательщика или его представителя, подавшего ходатайство.

10. В поле "дата" указываются число, месяц и год составления ходатайства.

Указанное поле не заполняется при направлении ходатайства в электронной форме по телекоммуникационным каналам связи или через личный кабинет налогоплательщика (для физических лиц).

11. Доверенность уполномоченного представителя налогоплательщика должна соответствовать требованиям, предусмотренным пунктом 3 статьи 29 Налогового кодекса Российской Федерации (далее - Кодекс). Для доверенности, совершенной в форме электронного документа в соответствии с пунктом 3 статьи 29 Кодекса, указывается GUID доверенности.

12. При подаче ходатайства на бумажном носителе в поле 7 "Ходатайство составлено на" указывается количество страниц ходатайства слева направо начиная с первого (левого) знакоместа следующим образом: для одной страницы - "001", для десяти страниц соответственно "010".

В поле "с приложением документов (их копий) на" указывается количество страниц прилагаемых к ходатайству документов или их копий, в том числе подтверждающих полномочия представителя налогоплательщика.

Приложение № 7

к приказу ФНС России

от 01.10.2025 г. № ЕД-7-9/848@

Форма по КНД 1122045

РЕШЕНИЕ №______________

о восстановлении (об отказе в восстановлении) пропущенного срока

на представление уведомления о несогласии с решением вышестоящего

налогового органа по жалобе на действия налогового органа по исчислению

суммы соответствующего налога, указанной в налоговом уведомлении

____________________

дата

В соответствии с пунктом 8 статьи 48 Налогового кодекса Российской

Федерации по результатам рассмотрения ходатайства о восстановлении

пропущенного срока на представление уведомления о несогласии с решением

_________________________ от ___________ № ________ по жалобе на действия

наименование вышестоящего

налогового органа

налогового органа по исчислению суммы соответствующего налога, указанной

в налоговом уведомлении (далее - уведомление), а также приложенных к нему

документов (их копий)

+-+

решено: ¦ ¦ - восстановить пропущенный срок

+-+

+-+

¦ ¦ - отказать в восстановлении пропущенного срока.

+-+

Мотивированное обоснование восстановления (отказа в восстановлении)

пропущенного срока на представление уведомления:_________________________

_________________________________________________________________________

_________________________________________________________________________

_________________________________________________________________________

_________________________________________________________________________

_________________________________________________________________________

_________________________________________________________________________

________________________________________________________________________.

Руководитель (заместитель руководителя)

___________________________________ ___________ _________________________

наименование налогового органа подпись фамилия(1), имя,

отчество(2)

------------------------------

1 Здесь и далее по тексту фамилия указывается при наличии.

2 Здесь и далее по тексту отчество указывается при наличии.

------------------------------

Приложение № 8

к приказу ФНС России

от 01.10.2025 г. № ЕД-7-9/848@

Форма по КНД 1122046

РЕШЕНИЕ № ________________

о восстановлении (об отказе в восстановлении) пропущенного срока

на подачу жалобы в отношении сумм налогов, указанных

в налоговом уведомлении

_________________

дата

В соответствии с пунктом 8 статьи 48 Налогового кодекса Российской

Федерации по результатам рассмотрения ходатайства о восстановлении

пропущенного срока на подачу жалобы в отношении сумм налогов, указанных в

налоговом уведомлении от ________ № _________, а также приложенных к нему

документов (их копий)

+-+

решено: ¦ ¦ - восстановить пропущенный срок

+-+

+-+

¦ ¦ - отказать в восстановлении пропущенного срока.

+-+

Мотивированное обоснование восстановления (отказа в восстановлении)

пропущенного срока на подачу жалобы в отношении сумм налогов, указанных в

налоговом уведомлении от ________ № __________,

_________________________________________________________________________

_________________________________________________________________________

_________________________________________________________________________

_________________________________________________________________________

_________________________________________________________________________

_________________________________________________________________________

________________________________________________________________________.

Руководитель (заместитель руководителя)

___________________________________ ___________ _________________________

наименование налогового органа подпись фамилия(1), имя,

отчество(2)

------------------------------

1 Здесь и далее по тексту фамилия указывается при наличии.

2 Здесь и далее по тексту отчество указывается при наличии.

------------------------------

Приложение № 9

к приказу ФНС России

от 01.10.2025 г. № ЕД-7-9/848@

Формат

направления в налоговый орган документов, указанных в пунктах 8 и 9 статьи 48 части первой Налогового кодекса Российской Федерации, в налоговый орган в электронной форме

I. Общие сведения

1. Настоящий формат описывает требования к XML-файлам (далее - файл обмена) передачи уведомления о несогласии с решением вышестоящего налогового органа по жалобе на действия налогового органа по исчислению суммы соответствующего налога, указанной в налоговом уведомлении (далее - уведомление), ходатайства о восстановлении пропущенного срока на подачу жалобы в отношении сумм налогов, указанных в налоговом уведомлении, ходатайства о восстановлении пропущенного срока на представление уведомления о несогласии, предусмотренных пунктами 8 и 9 статьи 48 Налогового кодекса Российской Федерации (далее - Кодекс), в налоговый орган в электронной форме.

2. Номер версии настоящего формата 5.01, часть 873_02.

II. Описание файла обмена

3. Имя файла обмена должно иметь следующий вид:

R_Т_А_К_О_GGGGMMDD_N, где:

R_T - префикс, принимающий значение NPUVNRGSN;

А_К - идентификатор получателя информации, где: А - идентификатор получателя, которому направляется файл обмена, К - идентификатор конечного получателя, для которого предназначена информация из данного файла обмена. Передача файла от отправителя к конечному получателю (К) может осуществляться в несколько этапов через другие налоговые органы, осуществляющие передачу файла на промежуточных этапах, которые обозначаются идентификатором А. В случае передачи файла от отправителя к конечному получателю при отсутствии налоговых органов, осуществляющих передачу на промежуточных этапах, значения идентификаторов А и К совпадают. Каждый из идентификаторов (А и К) имеет вид для налоговых органов - четырехразрядный код налогового органа;

О - идентификатор отправителя информации имеет вид:

для организаций - девятнадцатиразрядный код (идентификационный номер налогоплательщика (далее - ИНН) и код причины постановки на учет (далее - КПП) организации (обособленного подразделения);

для физических лиц - двенадцатиразрядный код (ИНН физического лица, при наличии. При отсутствии ИНН - последовательность из двенадцати нулей);

GGGG - год формирования передаваемого файла, ММ - месяц, DD - день;

N - идентификационный номер файла (длина - от 1 до 36 знаков. Идентификационный номер файла должен обеспечивать уникальность файла).

Расширение имени файла - xml. Расширение имени файла может указываться как строчными, так и прописными буквами.

Параметры первой строки файла обмена

Первая строка XML-файла должна иметь следующий вид:

<?xml version ="1.0" encoding ="windows-1251"?>

Имя файла, содержащего XML-схему файла обмена, должно иметь следующий вид:

NP_UVNRGSN_1_873_02_05_01_xx, где хх - номер версии схемы.

Расширение имени файла - xsd.

XML-схема файла обмена приводится отдельным файлом.

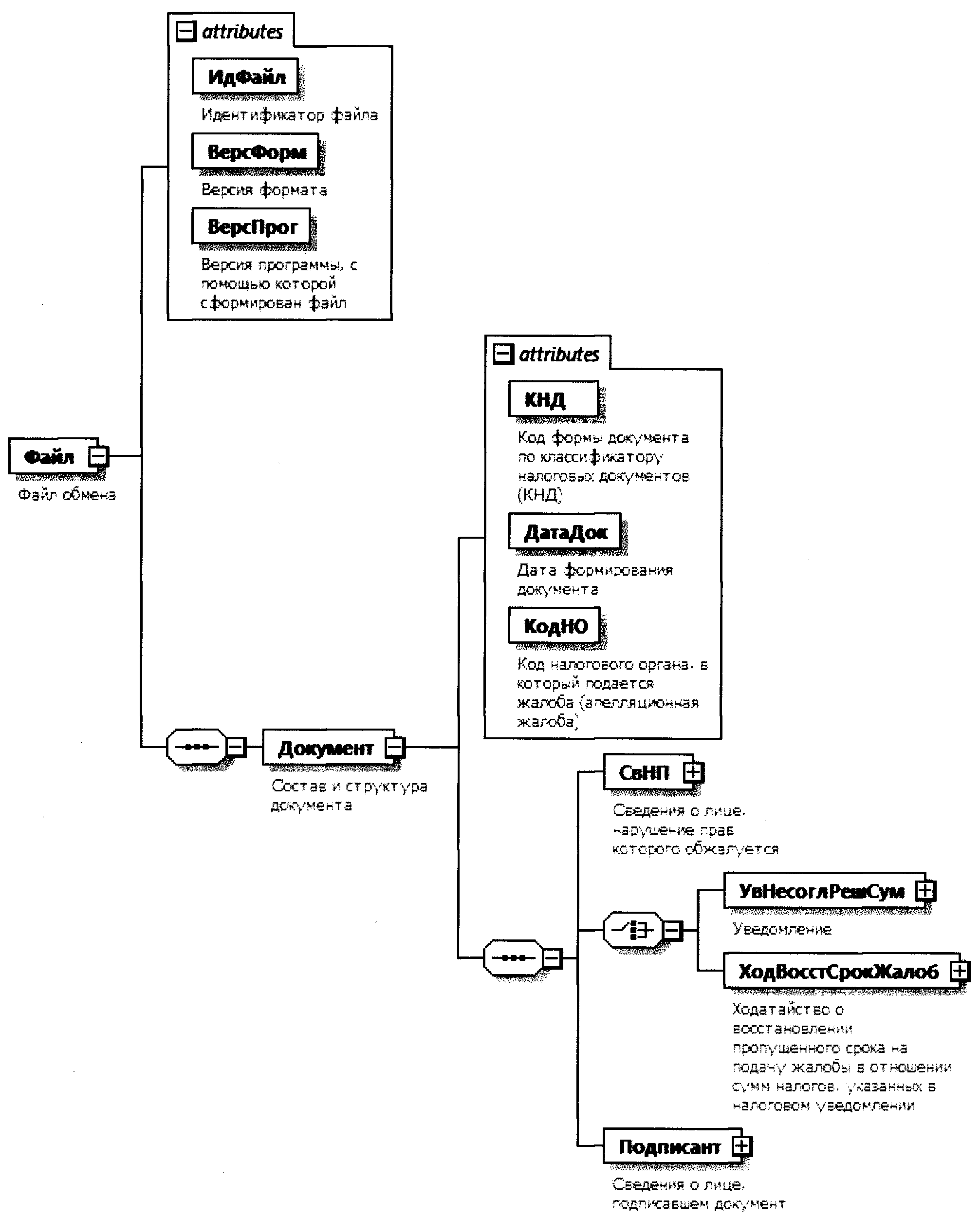

4. Логическая модель файла обмена представлена в виде диаграммы структуры файла обмена на рисунке 1 настоящего формата. Элементами логической модели файла обмена являются элементы и атрибуты XML-файла. Перечень структурных элементов логической модели файла обмена и сведения о них приведены в таблицах 4.1-4.15 настоящего формата.

Для каждого структурного элемента логической модели файла обмена приводятся следующие сведения:

наименование элемента. Приводится полное наименование элемента. В строке таблицы могут быть описаны несколько элементов, наименования которых разделены символом "|". Такая форма записи применяется при наличии в файле обмена только одного элемента из описанных в этой строке;

сокращенное наименование (код) элемента. Приводится сокращенное наименование элемента. Синтаксис сокращенного наименования должен удовлетворять спецификации XML;

признак типа элемента. Может принимать следующие значения: "С" - сложный элемент логической модели (содержит вложенные элементы), "П" - простой элемент логической модели, реализованный в виде элемента XML- файла, "А" - простой элемент логической модели, реализованный в виде атрибута элемента XML-файла. Простой элемент логической модели не содержит вложенные элементы;

формат элемента. Формат элемента представляется следующими условными обозначениями: Т - символьная строка; N - числовое значение (целое или дробное).

Формат символьной строки указывается в виде T(n-k) или Т(=k), где: n -минимальное количество знаков, k - максимальное количество знаков, символ "-" - разделитель, символ "=" означает фиксированное количество знаков в строке. В случае, если минимальное количество знаков равно 0, формат имеет вид Т(0-k). В случае, если максимальное количество знаков не ограничено, формат имеет вид Т(n-).

Формат числового значения указывается в виде N(m.k), где: m - максимальное количество знаков в числе, включая знак (для отрицательного числа), целую и дробную часть числа без разделяющей десятичной точки, k - максимальное число знаков дробной части числа. Если число знаков дробной части числа равно 0 (то есть число целое), формат числового значения имеет вид N(m).

Для простых элементов, являющихся базовыми в XML, например, элемент с типом "date", поле "Формат элемента" не заполняется. Для таких элементов в поле "Дополнительная информация" указывается тип базового элемента;

признак обязательности элемента определяет обязательность наличия элемента (совокупности наименования элемента и его значения) в файле обмена. Признак обязательности элемента может принимать следующие значения: "О" - наличие элемента в файле обмена обязательно; "Н" - наличие элемента в файле обмена необязательно, то есть элемент может отсутствовать. Если элемент принимает ограниченный перечень значений (по классификатору, справочнику, кодовому словарю), признак обязательности элемента дополняется символом "К". В случае, если количество реализаций элемента может быть более одной, признак обязательности элемента дополняется символом "М".

К вышеперечисленным признакам обязательности элемента может добавляться значение "У" в случае описания в XML-схеме условий, предъявляемых к элементу в файле обмена, описанных в графе "Дополнительная информация";

дополнительная информация содержит, при необходимости, требования к элементу файла обмена, не указанные ранее. Для сложных элементов указывается ссылка на таблицу, в которой описывается состав данного элемента. Для элементов, принимающих ограниченный перечень значений из классификатора (справочника, кодового словаря), указывается соответствующее наименование классификатора (справочника, кодового словаря) или приводится перечень возможных значений. Для классификатора (справочника, кодового словаря) может указываться ссылка на его местонахождение. Для элементов, использующих пользовательский тип данных, указывается наименование типового элемента.

Рисунок 1. Диаграмма структуры файла обмена

Таблица 4.1

Файл обмена (Файл)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Идентификатор файла | ИдФайл | А | Т(1-255) | ОУ | Повторяет имя передаваемого файла (без расширения) |

| Версия формата | ВерсФорм | А | Т(1-5) | О | Принимает значение: 5.01 |

| Версия программы, с помощью которой сформирован файл | ВерсПрог | А | Т(1-40) | О | |

| Состав и структура документа | Документ | С | О | Состав элемента представлен в таблице 4.2 |

Таблица 4.2

Состав и структура документа (Документ)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Код формы документа по классификатору налоговых документов (КНД) | КНД | А | Т(=7) | ОК | Типовой элемент <КНДТип>. Принимает значение: 1112556 |

| Дата формирования документа | ДатаДок | А | Т(=10) | О | Типовой элемент <ДатаТип>. Дата в формате ДД.ММ.ГГГГ |

| Код налогового органа, в который подается жалоба (апелляционная жалоба) | КодНО | А | Т(=4) | ОК | Типовой элемент <СОНОТип> |

| Сведения о лице, нарушение прав которого обжалуется | СвНП | С | О | Типовой элемент <СвФЛТип>. Состав элемента представлен в таблице 4.11 | |

| Уведомление | | УвНесоглРешСум | С | О | Состав элемента представлен в таблице 4.3 | |

| Ходатайство о восстановлении пропущенного срока на подачу жалобы в отношении сумм налогов, указанных в налоговом уведомлении | ХодВосстСрокЖалоб | С | О | Состав элемента представлен в таблице 4.6 | |

| Сведения о лице, подписавшем документ | Подписант | С | О | Состав элемента представлен в таблице 4.9 |

Таблица 4.3

Уведомление (УвНесоглРешСум)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Дата уведомления | ДатаУведомл | А | Т(=10) | О | Типовой элемент <ДатаТип>. Дата в формате ДД.ММ.ГГГГ |

| Идентификатор файла-основания - решения по жалобе вышестоящего налогового органа по жалобе на действия налогового органа по исчислению суммы соответствующего налога, указанной в налоговом уведомлении (далее - решение по жалобе), направленного в электронной форме | | ИдРешЖалоб | П | Т(1-255) | О | Указывается имя файла Решения по жалобе без расширения. |

| Реквизиты решения по жалобе | РеквЖалИсчислСум | С | О | Состав элемента представлен в таблице 4.4 | |

| Ходатайство о восстановлении пропущенного срока на представление уведомления | ХодВосстСрок | С | Н | Состав элемента представлен в таблице 4.5 |

Таблица 4.4

Реквизиты решения по жалобе (РеквЖалИсчислСум)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Номер решения по жалобе | НомРешЖалоб | А | Т(1-20) | О | Указывается номер решения по жалобе |

| Дата решения по жалобе | ДатаРешЖалоб | А | Т(=10) | О | Типовой элемент <ДатаТип>. Дата в формате ДД.ММ.ГГГГ |

| Код налогового органа, вынесшего решение по жалобе | КодНОРешЖалоб | А | Т(=4) | ОК | Типовой элемент <СОНОТип> |

Таблица 4.5

Ходатайство о восстановлении пропущенного срока на представление уведомления (ХодВосстСрок)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Обоснование причины (причин) пропуска срока представления уведомления | ПричПропуск | А | Т(1-2000) | О | |

| Способ получения решения о восстановлении (об отказе в восстановлении) пропущенного срока на представление уведомления | СпосПолРешХод1 | А | Т(=1) | ОК | Принимает значение: 1 - в электронной форме по телекоммуникационным каналам связи | 2 - через личный кабинет налогоплательщика - физического лица | 3 - на бумажном носителе по почте | 4 - через многофункциональный центр предоставления государственных и муниципальных услуг |

| Иные необходимые сведения | Иное | А | Т(1-2000) | Н | |

| Приложение | Прилож | С | НМ | Типовой элемент <ПриложТип>. Состав элемента представлен в таблице 4.13 |

Таблица 4.6

Ходатайство о восстановлении пропущенного срока на подачу жалобы в отношении сумм налогов, указанных в налоговом уведомлении (ХодВосстСрокЖалоб)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Обоснование причины (причин) пропуска срока подачи жалобы в отношении сумм налогов, указанных в налоговом уведомлении | ПричПропускЖалоб | А | Т(1-2000) | О | |

| Способ получения решения о восстановлении (об отказе в восстановлении) пропущенного срока на подачу жалобы в отношении сумм налогов, указанных в налоговом уведомлении | СпосПолРешХод2 | А | Т(=1) | ОК | Принимает значение: 1 - в электронной форме по телекоммуникационным каналам связи | 2 - через личный кабинет налогоплательщика - физического лица | 3 - на бумажном носителе по почте |

| Иные необходимые сведения | Иное | А | Т(1-2000) | Н | |

| Идентификатор файла-основания - жалобы в отношении сумм налогов, указанных в налоговом уведомлении, поданной в электронной форме | | ИдЖалоб | П | Т(1-255) | О | |

| Реквизиты жалобы, направленной на бумажном носителе | РеквЖалБум | С | О | Состав элемента представлен в таблице 4.7 | |

| Сведения о налоговом уведомлении, в отношении которого подана жалоба | СвУведПоЖалоб | С | О | Состав элемента представлен в таблице 4.8 | |

| Приложение | Прилож | С | НМ | Типовой элемент <ПриложТип>. Состав элемента представлен в таблице 4.13 |

Таблица 4.7

Реквизиты жалобы, направленной на бумажном носителе (РеквЖалБум)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Номер жалобы | НомЖалоб | А | Т(1-255) | Н | Указывается номер жалобы |

| Дата жалобы | ДатаЖалоб | А | Т(=10) | О | Типовой элемент <ДатаТип>. Дата в формате ДД.ММ.ГГГГ |

| Код налогового органа, в который направлена жалоба | КодНОЖалоб | А | Т(=4) | О | Типовой элемент <СОНОТип> |

Таблица 4.8

Сведения о налоговом уведомлении, в отношении которого подана жалоба (СвУведПоЖалоб)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Номер налогового уведомления | НомНалУвед | А | Т(1-255) | Н | Указывается номер налогового уведомления |

| Дата налогового уведомления | ДатаНалУвед | А | Т(=10) | О | Типовой элемент <ДатаТип>. Дата в формате ДД.ММ.ГГГГ |

| Сумма, указанная в налоговом уведомлении | СуммаНалУвед | А | N(17.2) | О |

Таблица 4.9

Сведения о лице, подписавшем документ (Подписант)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Жалоба (апелляционная жалоба) подана | ПрПодп | А | Т(=1) | ОК | Принимает значение: 1 - налогоплательщик | 2 - представитель налогоплательщика |

| Фамилия (при наличии), имя, отчество (при наличии) представителя налогоплательщика | ФИО | С | НУ | Типовой элемент <ФИОТип>. Состав элемента представлен в таблице 4.15. Элемент обязателен при <ПрПодп>=2 | |

| Сведения о представителе налогоплательщика | СвПред | С | НУ | Состав элемента представлен в таблице 4.10. Элемент обязателен при <ПрПодп>=2 |

Таблица 4.10

Сведения о представителе налогоплательщика (СвПред)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Наименование и реквизиты документа, подтверждающего полномочия представителя налогоплательщика | НаимДок | А | Т(1-120) | О | Для доверенности, совершенной в форме электронного документа, указывается только GUID доверенности |

Таблица 4.11

Сведения о физическом лице (СвФЛТип)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| ИНН физического лица | ИННФЛ | А | Т(=12) | НУ | Типовой элемент <ИННФЛТип>. Элемент обязателен при отсутствии элементов <НомЕРН> и <СведФЛ> |

| Номер записи единого регистра населения | НомЕРН | А | Т(=15) | НУ | Типовой элемент <ЕРНТип>. Указывается номер записи в едином федеральном информационном регистре, содержащим сведения о населении Российской Федерации. Элемент обязателен при отсутствии элементов <ИННФЛ> и <СведФЛ> |

| Сведения о физическом лице | СведФЛ | С | НУ | Состав элемента представлен в таблице 4.12. Элемент обязателен при отсутствии элементов <ИННФЛ> и <НомЕРН> | |

| Фамилия (при наличии), имя, отчество (при наличии) | ФИО | С | О | Типовой элемент <ФИОТип>. Состав элемента представлен в таблице 4.15 |

Таблица 4.12

Сведения о физическом лице (СведФЛ)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Дата рождения | ДатаРожд | А | Т(=10) | О | Типовой элемент <ДатаТип>. Дата в формате ДД.ММ.ГГГГ |

| СНИЛС (при наличии) | СНИЛС | А | Т(=14) | Н | Типовой элемент <СНИЛСТип>. Страховой номер индивидуального лицевого счета (СНИЛС) |

| Гражданство | Гражданство | А | Т(=3) | НК | Типовой элемент <ОКСМТип>. Принимает значение в соответствии с Общероссийским классификатором стран мира |

| Сведения о документе, удостоверяющем личность физического лица | УдЛичнФЛ | С | О | Типовой элемент <УдЛичнФЛТип>. Состав элемента представлен в таблице 4.14 |

Таблица 4.13

Приложение (ПриложТип)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Наименование прилагаемого документа | НаимПрилДок | А | Т(1-255) | О | |

| Имя файла прилагаемого документа | ИмяФайлПрил | А | Т(1-255) | О | Имя файла представляемого в налоговый орган документа в соответствии с настоящим форматом для данного документа без расширения и точки. Имя файла сканированного документа имеет вид: KD_O_P_N1_GGGGMMDD_N2, где: KD - префикс, принимающий значение равное 0250; О - идентификатор отправителя имеет вид: для организаций - девятнадцатиразрядный код (ИНН и КПП организации); для физических лиц - двенадцатиразрядный код (ИНН физического лица, при отсутствии ИНН - последовательность из двенадцати нулей); Р - идентификатор конечного получателя - налогового органа, - четырехразрядный код налогового органа; GGGGMMDD - дата формирования файла; N1, N2 - идентификационные номера файла (GUID). Если документ состоит из нескольких файлов, проставляется: N1 одинаковый для всех файлов одного документа, N2 уникален для каждого файла независимо от принадлежности к документу. Расширение имени файла - tif | jpg | pdf | png. Файл, содержащий отсканированные изображения, должен иметь черно-белое изображение с разрешением отсканированного документа не менее 150 и не более 300 точек на дюйм с использованием 256 градаций серого цвета |

Таблица 4.14

Сведения о документе, удостоверяющем личность физического лица (УдЛичнФЛТип)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Код вида документа | КодВидДок | А | Т(=2) | ОК | Типовой элемент <СПДУЛТип>. Принимает значение: 07 - Военный билет | 10 - Паспорт иностранного гражданина | 11 - Свидетельство о рассмотрении ходатайства о признании лица беженцем на территории Российской Федерации по существу | 12 - Вид на жительство в Российской Федерации | 13 - Удостоверение беженца | 15 - Разрешение на временное проживание в Российской Федерации | 19 - Свидетельство о предоставлении временного убежища на территории Российской Федерации | 21 - Паспорт гражданина Российской Федерации | 24 - Удостоверение личности военнослужащего Российской Федерации | 91 - Иные документы, признаваемые в соответствии с законодательством Российской Федерации или в соответствии с международными договорами Российской Федерации в качестве документов, удостоверяющих личность |

| Серия и номер документа | СерНомДок | А | Т(1-25) | О | Типовой элемент <СПДУЛШТип> |

| Дата выдачи документа | ДатаДок | А | Т(=10) | О | Типовой элемент <ДатаТип>. Дата в формате ДД.ММ.ГГГГ |

| Наименование органа, выдавшего документ | ВыдДок | А | Т(1-255) | НУ | Элемент обязателен при <КодВидДок> = 21 |

| Код подразделения органа, выдавшего документ | КодВыдДок | А | Т(=7) | Н |

Таблица 4.15

Фамилия (при наличии), имя, отчество (при наличии) (ФИОТип)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Фамилия | Фамилия | А | Т(1-60) | Н | |

| Имя | Имя | А | Т(1-60) | О | |

| Отчество | Отчество | А | Т(1-60) | Н |

Приложение № 10

к приказу ФНС России

от 01.10.2025 г. № ЕД-7-9/848@

Формат

направления налоговым органом решения, вынесенного по результатам рассмотрения ходатайства о восстановлении пропущенного срока, указанного в пункте 8 статьи 48 части первой Налогового кодекса Российской Федерации, в электронной форме

I. Общие сведения

1. Настоящий формат описывает требования к XML-файлам (далее - файл обмена) передачи налоговыми органами налогоплательщику в электронной форме вынесенного по результатам рассмотрения ходатайства о восстановлении пропущенного срока, указанного в пункте 8 статьи 48 части первой Налогового кодекса Российской Федерации (далее - ходатайство), решения о восстановлении (об отказе в восстановлении) пропущенного срока на представление уведомления о несогласии с решением вышестоящего налогового органа по жалобе на действия налогового органа по исчислению суммы соответствующего налога, указанной в налоговом уведомлении (далее - уведомление), а также решения о восстановлении (об отказе в восстановлении) пропущенного срока на подачу жалобы в отношении сумм налогов, указанных в налоговом уведомлении (далее - решение по результатам рассмотрения ходатайства).

2. Номер версии настоящего формата 5.01, часть 873_03.

II. Описание файла обмена

3. Имя файла обмена должно иметь следующий вид:

R_Т_А_К_О_GGGGMMDD_N, где:

R_T- префикс, принимающий значение IU_RESHVOSSR;

А_К - идентификатор получателя информации, где: А - идентификатор получателя, которому направляется файл обмена, К - идентификатор конечного получателя, для которого предназначена информация из данного файла обмена. Передача файла от отправителя к конечному получателю (К) может осуществляться в несколько этапов через другие налоговые органы, осуществляющие передачу файла на промежуточных этапах, которые обозначаются идентификатором А. В случае передачи файла от отправителя к конечному получателю при отсутствии налоговых органов, осуществляющих передачу на промежуточных этапах, значения идентификаторов А и К совпадают. Идентификаторы А и К представляются в следующем виде:

для организаций - девятнадцатиразрядный код (идентификационный номер налогоплательщика (далее - ИНН) и код причины постановки на учет (далее - КПП) организации (обособленного подразделения);

для физических лиц - двенадцатиразрядный код (ИНН физического лица, при наличии. При отсутствии ИНН - последовательность из двенадцати нулей);

О - идентификатор отправителя информации имеет вид:

для налоговых органов - четырехразрядный код налогового органа;

GGGG - год формирования передаваемого файла, ММ - месяц, DD - день;

N - идентификационный номер файла (представляется в виде 36-разрядного глобально уникального идентификатора (GUID) и обеспечивает уникальность файла).

Расширение имени файла - xml. Расширение имени файла может указываться как строчными, так и прописными буквами.

Параметры первой строки файла обмена

Первая строка XML-файла должна иметь следующий вид:

<?xml version ="1.0" encoding ="windows-1251"?>

Имя файла, содержащего XML-схему файла обмена, должно иметь следующий вид:

IU_RESHVOSSR_1_873_03_05_xx, где хх - номер версии схемы.

Расширение имени файла - xsd.

XML-схема файла обмена приводится отдельным файлом.

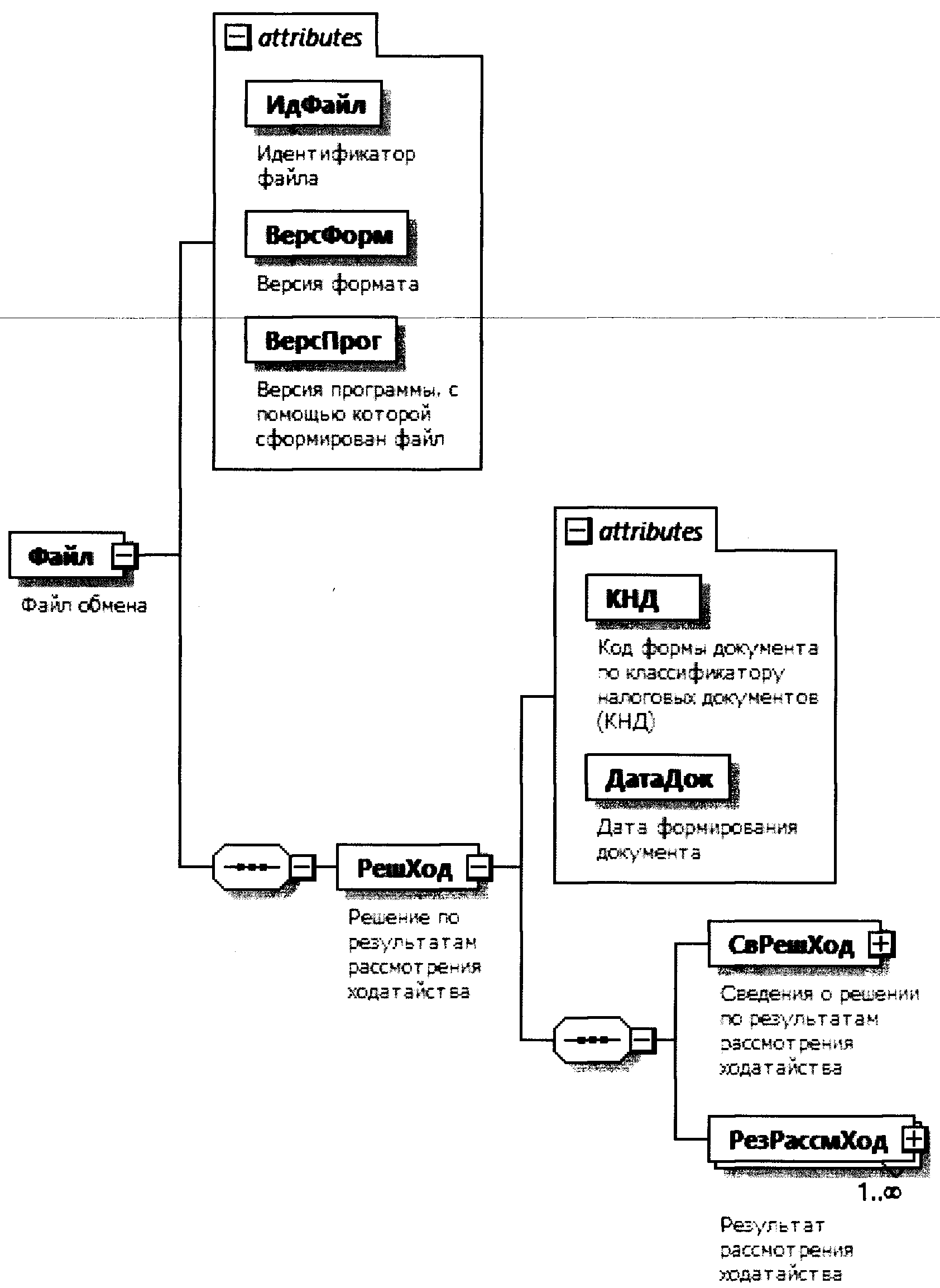

4. Логическая модель файла обмена представлена в виде диаграммы структуры файла обмена на рисунке 1 настоящего формата. Элементами логической модели файла обмена являются элементы и атрибуты XML-файла. Перечень структурных элементов логической модели файла обмена и сведения о них приведены в таблицах 4.1-4.5 настоящего формата.

Для каждого структурного элемента логической модели файла обмена приводятся следующие сведения:

наименование элемента. Приводится полное наименование элемента. В строке таблицы могут быть описаны несколько элементов, наименования которых разделены символом "|". Такая форма записи применяется при наличии в файле обмена только одного элемента из описанных в этой строке;

сокращенное наименование (код) элемента. Приводится сокращенное наименование элемента. Синтаксис сокращенного наименования должен удовлетворять спецификации XML;

признак типа элемента. Может принимать следующие значения: "С" - сложный элемент логической модели (содержит вложенные элементы), "П" - простой элемент логической модели, реализованный в виде элемента XML- файла, "А" - простой элемент логической модели, реализованный в виде атрибута элемента XML-файла. Простой элемент логической модели не содержит вложенные элементы;

формат элемента. Формат элемента представляется следующими условными обозначениями: Т - символьная строка; N - числовое значение (целое или дробное).

Формат символьной строки указывается в виде T(n-k) или Т(=k), где: n - минимальное количество знаков, k - максимальное количество знаков, символ "-" - разделитель, символ "=" означает фиксированное количество знаков в строке. В случае, если минимальное количество знаков равно 0, формат имеет вид Т(0-k). В случае, если максимальное количество знаков не ограничено, формат имеет вид Т(n-).

Формат числового значения указывается в виде N(m.k), где: m - максимальное количество знаков в числе, включая знак (для отрицательного числа), целую и дробную часть числа без разделяющей десятичной точки, k - максимальное число знаков дробной части числа. Если число знаков дробной части числа равно 0 (то есть число целое), формат числового значения имеет вид N(m).

Для простых элементов, являющихся базовыми в XML, например, элемент с типом "date", поле "Формат элемента" не заполняется. Для таких элементов в поле "Дополнительная информация" указывается тип базового элемента;

признак обязательности элемента определяет обязательность наличия элемента (совокупности наименования элемента и его значения) в файле обмена. Признак обязательности элемента может принимать следующие значения: "О" - наличие элемента в файле обмена обязательно; "Н" - наличие элемента в файле обмена необязательно, то есть элемент может отсутствовать. Если элемент принимает ограниченный перечень значений (по классификатору, справочнику, кодовому словарю), признак обязательности элемента дополняется символом "К". Например, "ОК". В случае, если количество реализаций элемента может быть более одной, признак обязательности элемента дополняется символом "М".

К вышеперечисленным признакам обязательности элемента может добавляться значение "У" в случае описания в XML-схеме условий, предъявляемых к элементу в файле обмена, описанных в графе "Дополнительная информация";

дополнительная информация содержит, при необходимости, требования к элементу файла обмена, не указанные ранее. Для сложных элементов указывается ссылка на таблицу, в которой описывается состав данного элемента. Для элементов, принимающих ограниченный перечень значений из классификатора (справочника, кодового словаря), указывается соответствующее наименование классификатора (справочника, кодового словаря) или приводится перечень возможных значений. Для классификатора (справочника, кодового словаря) может указываться ссылка на его местонахождение. Для элементов, использующих пользовательский тип данных, указывается наименование типового элемента.

Рисунок 1. Диаграмма структуры файла обмена

Таблица 4.1

Файл обмена (Файл)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Идентификатор файла | ИдФайл | А | Т(1-255) | ОУ | Повторяет имя передаваемого файла (без расширение) |

| Версия формата | ВерсФорм | А | Т(1-5) | О | Принимает значение: 5.01 |

| Версия программы, с помощью которой сформирован файл | ВерсПрог | А | Т(1-40) | О | |

| Решение по результатам рассмотрения ходатайства | РешХод | С | О | Состав элемента представлен в таблице 4.2 |

Таблица 4.2

Решение по результатам рассмотрения ходатайства (РешХод)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Код формы документа по классификатору налоговых документов (КНД) | КНД | А | Т(=7) | ОК | Типовой элемент <КНДТип>. Принимает значение: 1122045 |

| Дата формирования документа | ДатаДок | А | Т(=10) | О | Типовой элемент <ДатаТип>. Дата в формате ДД.ММ.ГГГГ |

| Сведения о решении по результатам рассмотрения ходатайства | СвРешХод | С | О | Состав элемента представлен в таблице 4.3 | |

| Результат рассмотрения ходатайства | РезРассмХод | С | ОМ | Состав элемента представлен в таблице 4.5 |

Таблица 4.3

Сведения о решении по результатам рассмотрения ходатайства (СвРешХод)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Номер решения по результатам рассмотрения ходатайства | НомРешХод | А | Т(1-20) | Н | |

| Дата решения по результатам рассмотрения ходатайства | ДатаРешХод | А | Т(=10) | О | Типовой элемент <ДатаТип>. Дата в формате ДД.ММ.ГГГГ |

| Идентификатор файла-основания - ходатайства | | ИдОсн | П | Т(1-255) | О | |

| Реквизиты ходатайства, направленного на бумажном носителе | РеквХодБум | С | О | Состав элемента представлен в таблице 4.4 |

Таблица 4.4

Реквизиты ходатайства, направленного на бумажном носителе (РеквХодБум)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Дата ходатайства | ДатаХод | А | Т(=10) | О | Типовой элемент <ДатаТип>. Дата в формате ДД.ММ.ГГГГ |

| Код налогового органа, в который направлено ходатайство | КодНОХод | А | Т(=4) | ОК | Типовой элемент <СОНОТип> |

Таблица 4.5

Результат рассмотрения ходатайства (РезРассмХод)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Решение по результатам рассмотрения ходатайства | РешХод | А | Т(=2) | ОК | Принимает значение: 01 - решение о восстановлении пропущенного срока на представление уведомления | 02 - решение об отказе в восстановлении пропущенного срока на представление уведомления | 03 - решение о восстановлении пропущенного срока на подачу жалобы в отношении сумм налогов, указанных в налоговом уведомлении | 04 - решение об отказе в восстановлении пропущенного срока на подачу жалобы в отношении сумм налогов, указанных в налоговом уведомлении |

| Имя файла | ИмяФайл | П | Т(1-255) | ОМ | Имя файла сканированного документа имеет вид: KD_O_P_N1_GGGGMMDD_N2, где: KD - префикс, принимающий значение равное 0250; О - идентификатор отправителя представляется в виде четырехразрядного кода налогового органа; Р - идентификатор конечного получателя представляется в виде: - для организаций - девятнадцатиразрядный код (ИНН и КПП организации); - для физических лиц - двенадцатиразрядный код (ИНН физического лица, при отсутствии ИНН - последовательность из двенадцати нулей); GGGGMMDD - дата формирования файла; N1, N2 - идентификационные номера файла (для каждого номера используется GUID). Если документ состоит из нескольких файлов, значение N1 одинаковое для всех файлов одного документа, значение N2 уникально для каждого файла независимо от принадлежности к документу. Расширение имени файла - tif | jpg | pdf | png. К файлам, содержащим отсканированные изображения, предъявляются следующие требования: черно-белое изображение с разрешением отсканированного документа не менее 150 и не более 300 точек на дюйм с использованием 256 градаций серого цвета |

Приложение № 11

к приказу ФНС России

от 01.10.2025 г. № ЕД-7-9/848@

Порядок

направления документов, предусмотренных пунктами 8 и 9 статьи 48 части первой Налогового кодекса Российской Федерации, в налоговый орган в электронной форме

1. Настоящий порядок определяет общие правила направления налогоплательщиком - физическим лицом, не являющимся индивидуальным предпринимателем (утратившим статус индивидуального предпринимателя) (далее - налогоплательщик), в налоговый орган уведомления о несогласии с решением вышестоящего налогового органа по жалобе на действия налогового органа по исчислению суммы соответствующего налога, указанной в налоговом уведомлении (далее - уведомление), ходатайства о восстановлении пропущенного срока на представление уведомления, а также ходатайства о восстановлении пропущенного срока на подачу жалобы в отношении сумм налогов, указанных в налоговом уведомлении, предусмотренных пунктами 8 и 9 статьи 48 части первой Налогового кодекса Российской Федерации (далее - Кодекс), в электронной форме по телекоммуникационным каналам связи (далее - ТКС) или через личный кабинет налогоплательщика (для физических лиц).

2. При направлении в налоговый орган документов в электронной форме по ТКС или через личный кабинет налогоплательщика также используются технологические электронные документы, необходимые для обеспечения электронного документооборота в отношениях, регулируемых законодательством о налогах и сборах, форматы которых утверждаются ФНС России в соответствии с пунктом 4 статьи 31 Кодекса.

3. При направлении по ТКС документ подписывается усиленной квалифицированной электронной подписью.

При направлении через личный кабинет налогоплательщика документ подписывается усиленной квалифицированной электронной подписью или усиленной неквалифицированной электронной подписью.

Приложение № 12

к приказу ФНС России

от 01.10.2025 г. № ЕД-7-9/848@

Порядок

направления налоговым органом решения, вынесенного по результатам рассмотрения ходатайства о восстановлении пропущенного срока, указанного в пункте 8 статьи 48 части первой Налогового кодекса Российской Федерации, в электронной форме

1. Настоящий порядок определяет общие правила направления налоговым органом налогоплательщику - физическому лицу, не являющемуся индивидуальным предпринимателем (утратившим статус индивидуального предпринимателя) (далее - налогоплательщик), вынесенного по результатам рассмотрения ходатайства о восстановлении пропущенного срока, указанного в пункте 8 статьи 48 части первой Налогового кодекса Российской Федерации (далее - Кодекс), решения о восстановлении (об отказе в восстановлении) пропущенного срока на представление уведомления о несогласии с решением вышестоящего налогового органа по жалобе на действия налогового органа по исчислению суммы соответствующего налога, указанной в налоговом уведомлении, а также решения о восстановлении (об отказе в восстановлении) пропущенного срока на подачу жалобы в отношении сумм налогов, указанных в налоговом уведомлении, (далее - решение по результатам рассмотрения ходатайства) в электронной форме по телекоммуникационным каналам связи (далее - ТКС) или через личный кабинет налогоплательщика (для физических лиц).

2. При направлении налоговым органом решения по результатам рассмотрения ходатайства в электронной форме по ТКС или через личный кабинет налогоплательщика также используются технологические электронные документы, необходимые для обеспечения электронного документооборота в отношениях, регулируемых законодательством о налогах и сборах, форматы которых утверждаются ФНС России в соответствии с пунктом 4 статьи 31 Кодекса.

3. Налоговый орган, осуществляющий рассмотрение ходатайства о восстановлении пропущенного срока, указанного в пункте 8 статьи 48 Кодекса, не позднее трех дней со дня получения такого ходатайства направляет физическому лицу по ТКС или через личный кабинет налогоплательщика решение по результатам его рассмотрения, подписанное руководителем (заместителем руководителя) налогового органа, в электронной форме в виде электронных образов документов - документов на бумажном носителе, преобразованных в электронную форму путем сканирования с сохранением их реквизитов, либо в виде файла визуализации документа и открепленной электронной подписи.

Решение по результатам рассмотрения ходатайства не направляется налогоплательщику на бумажном носителе, если данный способ получения решения не указан в ходатайстве о восстановлении пропущенного срока на представление уведомления о несогласии с решением вышестоящего налогового органа по жалобе на действия налогового органа по исчислению суммы соответствующего налога, указанной в налоговом уведомлении, или в ходатайстве о восстановлении пропущенного срока на подачу жалобы в отношении сумм налогов, указанных в налоговом уведомлении.

Обзор документа

С 1 ноября 2025 г. налоговую задолженность граждан будут взыскивать во внесудебном порядке (при сохранении судебного контроля за взысканием в случаях, когда требования налогового органа не являются бесспорными). Внесудебный порядок применяется при отсутствии возражений гражданина. В связи с этим утверждены формы, форматы, порядок заполнения и направления:

- уведомления о несогласии с решением вышестоящего налогового органа по жалобе на действия налогового органа по исчислению суммы соответствующего налога, указанной в налоговом уведомлении;

- ходатайства о восстановлении пропущенного срока на представление уведомления;

- ходатайства о восстановлении пропущенного срока на подачу жалобы в отношении сумм налогов, указанных в налоговом уведомлении;

- решений о восстановлении (об отказе в восстановлении) пропущенных сроков.

Приказ вступает в силу через месяц после опубликования, но не ранее 1 ноября 2025 г.