(1).jpg)

Информация Минфина России (Министерство финансов РФ) от 03 октября 2025 г. "Основные направления бюджетной, налоговой и таможенно-тарифной политики Российской Федерации на 2026 год и на плановый период 2027 и 2028 годов"

Основные направления бюджетной, налоговой и таможенно-тарифной политики на 2026 год и на плановый период 2027 и 2028 годов разработаны в соответствии со статьей 165 Бюджетного кодекса РФ с учетом итогов реализации бюджетной, налоговой и таможенно-тарифной политики на период до 2025-2027 годов. При подготовке Основных направлений бюджетной, налоговой и таможенно-тарифной политики были учтены положения Указов Президента РФ от 7 мая 2024 года № 309 «О национальных целях развития Российской Федерации на период до 2030 года и на перспективу до 2036 года», от 7 мая 2018 года № 204 «О национальных целях и стратегических задачах развития РФ на период до 2024 года», Посланий Президента РФ Федеральному Собранию РФ, в том числе от 29 февраля 2024 года, перечня инициатив в сфере социально-экономического развития.

Целью Основных направлений бюджетной, налоговой и таможенно-тарифной политики является определение условий, используемых при составлении проекта федерального бюджета на 2026 год и на плановый период 2027 и 2028 годов, подходов к его формированию, основных характеристик и прогнозируемых параметров федерального бюджета и других бюджетов бюджетной системы РФ на 2026-2028 годы.

1. Итоги реализации бюджетной и налоговой политики в 2024-2025 годах

В 2024-2025 годах бюджетная политика в первую очередь была ориентирована на содействие структурной трансформации экономики, включая перестройку хозяйственных связей, и достижение национальных целей развития страны, в том числе за счет реализации национальных проектов и мероприятий Послания Президента Федеральному Собранию.

По мере перестройки хозяйственных связей, адаптации экономики и восстановления деловой активности предусмотрено плановое сокращение бюджетного импульса и выход на структурный первичный баланс. Сопутствующее охлаждение инфляционных процессов позволит перейти к траектории сбалансированного и устойчивого развития.

С 2025 года также реализованы значительные структурные изменения в бюджетной политике.

- В структуре доходов реализованы изменения, ориентированные на повышение справедливости и эффективности налоговой системы;

- В структуре расходов - стратегическая концентрация финансовых ресурсов на ключевых приоритетах: (1) социальной поддержке граждан; (2) укреплении обороноспособности и безопасности страны и граждан; (3) достижении национальных целей развития, в том числе новых национальных проектов, включая задачи технологического лидерства и развития инфраструктуры.

Замедление роста ненефтегазовых доходов федерального бюджета на фоне охлаждения инфляционных процессов приводит к некоторому отклонению от плановой траектории нормализации бюджетной политики - структурный первичный баланс в 2025 году оценивается в размере 1,3% ВВП. При этом размер предельных расходов в соответствии с «бюджетным правилом» сохраняется на утвержденном в законе о бюджете уровне. Это позволит укрепить дезинфляционные процессы в экономике, а также доверие к проводимой бюджетной политике.

В 2026 году предусматривается завершение выхода на структурный первичный баланс бюджета. В этих целях предусматриваются как меры по повышению устойчивости доходной базы федерального бюджета с сохранением ключевых принципов справедливости и эффективности налоговой системы, так и меры по приоритезации расходов с концентрацией на трех ключевых приоритетах.

Особое внимание продолжит уделяться эффективности используемых средств: применяемое «бюджетирование, ориентированное на результат» предусматривает, что каждый рубль бюджетных расходов привязан к конкретному результату.

Такой подход к бюджетной политике будет содействовать сбалансированному и устойчивому развитию страны, обеспечивающему последовательное повышение качества жизни граждан. Это должно укрепить основу достижения национальных целей развития страны.

Далее в разделе представлены основные итоги реализации бюджетной, налоговой и таможенно-тарифной политики в 2024-2025 гг. по отдельным целям и направлениям.

1.1. Структурная трансформация экономики

В целом российская экономика прошла через масштабную структурную трансформацию с минимальными потерями, масштабным повышением инвестиционной активности, созданием рабочих мест и ростом доходов граждан:

- Влияние «волн» внешних ограничений удается смягчить. Процесс переориентации цепочек поставок и рынков сбыта в значительной степени завершен. Хозяйствующие субъекты эффективно перестроили свои бизнес-модели и производственно-логистические маршруты, освоили новые рынки сбыта, заняли освободившиеся от ушедших иностранных компаний ниши.

- Высокая инвестиционная активность содействует структурным изменениям. По итогам 2023-2024 гг. динамика инвестиций оценивается на уровне исторических максимумов (9,8 и 7,4% г/г соответственно) и продолжает удерживаться на повышенном уровне (4,3% в I полугодии 2025 года).

- Структурная трансформация сопровождается созданием рабочих мест и повышением доходов граждан. Рост занятости составил более 2 млн человек, а уровень безработицы держится на исторических минимумах (2,2%). Заработная плата в 2023-2024 гг. выросла в реальном выражении на 8,2% и 9,7% г/г, соответственно, и продолжает сохранять положительную динамику (+4,1% г/г в 1п"25), укрепляя тенденцию повышения реальных располагаемых доходов населения (+6,1% г/г в 2023, +7,3% г/г в 2024, +7,8% г/г в 1п"25).

Динамика инвестиций в основной капитал, % г/г

Уровень безработицы, %

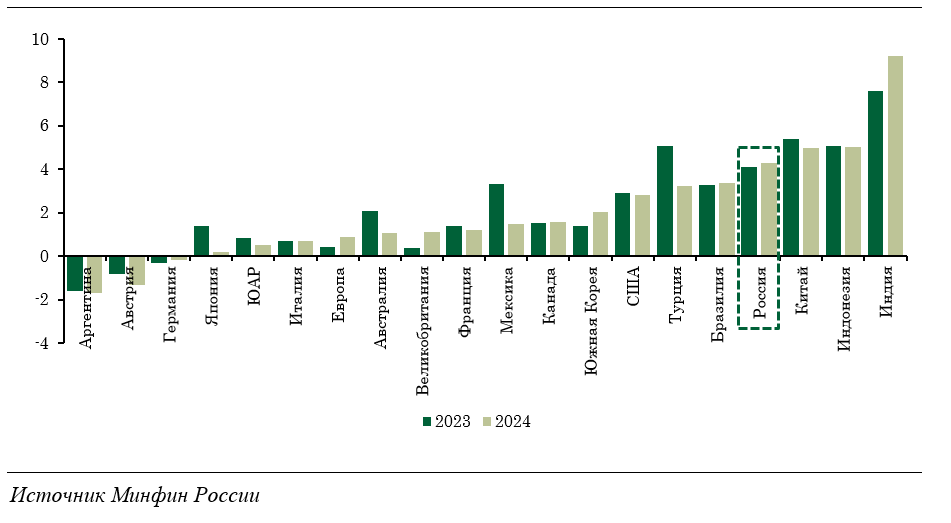

В результате темпы роста ВВП в 2023-2024 гг. превосходили большинство стран «Большой двадцатки» (G20), укрепляя позиции России среди крупнейших экономик мира.

Динамика ВВП в странах «Большой двадцатки» (G20), % г/г

Задачи содействия структурной трансформации экономики и увеличения аллокации ресурсов на новые приоритеты потребовало обеспечения экспансивной направленности бюджетной политики. Совокупный размер фискального импульса в 2022-2024 гг. составил более 10,0% годового ВВП (см. врезку «Бюджетный импульс»).

Бюджетный импульс: размер и каналы воздействия

Оценка бюджетного импульса включает как бюджетные операции, так и «квази-бюджетные» операции под чертой - такие как предоставление бюджетных и межгосударственных кредитов, инвестиции ФНБ в финансовые активы российских организаций.

В целях полноценного отражения бюджетных операций показатель структурного первичного баланса также скорректирован в 2020-2021 гг. на доходы от перечисления прибыли Банка России в результате продажи акций ПАО «Сбербанк», а в 2022-2023 гг. на авансовое перечисление Фонду пенсионного и социального страхования в декабре 2022 года отдельных трансфертов, предусмотренных на 2023 год.

При оценке бюджетного импульса в 2023 и 2024 гг. также учтен эффект от изменения параметра базовых нефтегазовых доходов с 45 $/барр. до 8,0 трлн рублей в 2023 году и 60 $/барр. в 2024 году.

Размер бюджетного импульса в 2018-2025 гг.

------------------------------

* с корректировкой на «эмиссионные» доходы федерального бюджета (прибыль ЦБ от продажи пакета Сбербанка)

** с корректировкой на «перенос» расходов с 2022 на 2023 год в размере ~1,5 трлн рублей

------------------------------

Бюджетный импульс транслируется в экономику (за счет влияния на деловую активность и инфляцию) посредством трех каналов:

- канал доходов: через воздействие на нефинансовый сектор (компании и домохозяйства) путем увеличения их доходов (пособия нуждающимся, индексация пенсий, МРОТ и прожиточного минимума, прочее) и прибыли (прямые отраслевые субсидии, снижение/отсрочка налогов, обнуление ввозных пошлин, прочее), что обуславливает рост внутреннего спроса;

- канал кредита: воздействуя на прибыль, доходы и капитал нефинансового сектора изменяется и его кредитная «емкость», что влияет как на «платежеспособный» спрос, так и опосредованно на предложение кредита в экономике;

- канал ожиданий: доверие экономических агентов приверженности проведению ответственной бюджетной политики смягчает возможные инфляционные последствия вследствие временного отклонения от целевых параметров, и, напротив, в отсутствие доверия (например, убедительного плана нормализации) способствует росту девальвационных и инфляционных ожиданий.

При этом скорость перестройки экономики и выстраивания новых хозяйственных цепочек оказалось высокой, что по мере достижения полной занятости на рынке труда привело к появлению признаков перегрева и сформировало повышенный инфляционный фон.

В связи с этим предусмотрено плановое сокращение бюджетного импульса и выход на структурный первичный баланс. Если в 2025 году в связи с охлаждением роста ненефтегазовых доходов структурный дисбаланс сохранится (оценка 1,3% ВВП), то завершение выхода на сбалансированность планируется с 2026 года. Это будет содействовать стабилизации инфляционных ожиданий и возвращению инфляции к целевому ориентиру (4%).

Структурные меры налоговой политики

Решение ключевых задач развития и выполнения национальных целей государства сопровождалось структурными изменениями налогового законодательства, направленными на повышение справедливости распределения налоговой нагрузки и эффективности налоговой системы:

- сокращение дифференциации в доходах и повышение справедливости налогообложения, усиление социальной направленности:

- сокращение налоговой нагрузки для семей с детьми, имеющих низкий доход (введение «кешбэка» для семей с двумя и более детьми, доход которых не превышает величину 1,5 прожиточных минимума), и увеличение налоговой нагрузки для налогоплательщиков со сверхвысокими доходами (повышение налоговой нагрузки затронуло около 3% налогоплательщиков НДФЛ);

- увеличение размера налоговых вычетов (увеличение предельного размера доходов, до достижения которого применяются стандартные налоговые вычеты, увеличение стандартных налоговых вычетов на второго, третьего и каждого последующего ребенка в 2 раза).

- увеличение налоговой ставки по налогу на прибыль до 25% с расширением применения действующих преференциальных механизмов и одновременным отказом от оборотных сборов;

- увеличение уровня налогообложения рентных доходов для отраслей с высокой операционной рентабельностью, в два и более раза превышающей среднюю по экономике, и низким уровнем налоговой нагрузки.

Дополнительные доходы бюджета, сформированные в связи с изменением базовых параметров налоговой системы, направляются на финансирование мероприятий, оказывающих влияние на достижение национальных целей развития.

Стимулирование экономической и инвестиционной активности

Принятые в 2024 и 2025 годах меры стимулирующего характера, направленные на повышение экономической и инвестиционной активности, включают:

1. Общие стимулирующие меры по развитию экономики:

- внедрен с 1 января 2025 года новый инструмент развития инвестиционной активности - федеральный инвестиционный налоговый вычет (позволяет налогоплательщику, осуществившему расходы на создание и реконструкцию основных средств или нематериальных активов, уменьшить сумму налога на прибыль на 50% при определенных условиях);

- увеличены с 1,5 до 2 повышающие коэффициенты для расходов на НИОКР и исключительные права на ПО и базы данных;

- установлена возможность применения ускоренной амортизации, увеличение при расчете налога на прибыль повышающего коэффициента (с 1,5 до 2) для первоначальной стоимости российского высокотехнологичного оборудования (по перечню, утвержденному Правительством РФ);

- снижена фискальная нагрузка на малый и средний бизнес:

- увеличены пороги УСН по доходам до 450 млн руб. и основным средствам до 200 млн руб. с одновременным введением обязанности по уплате НДС для налогоплательщиков с доходами более 60 млн руб.;

- снижена нагрузка на труд для субъектов МСП в обрабатывающих секторах (с 15% до 7,6% снижены тарифы страховых взносов по выплатам в пользу физлиц свыше 1,5 МРОТ);

- субъектам РФ предоставлено с 1 января 2025 года право вводить на своей территории АУСН;

- установлен с 1 января 2024 года проектный вычет: позволяет налогоплательщику, осуществившему расходы на создание (приобретение) и модернизацию (реконструкцию) основных средств, уменьшить сумму налога на прибыль на 25% при условии заключения соглашения о реализации инвестиционного проекта с регионом. При этом субъектам РФ предоставляется компенсация выпадающих доходов от применения проектного инвестиционного вычета в форме бюджетных кредитов.

2. Стимулирующие меры в отдельных приоритетных отраслях:

- расширение перечня видов доходов, учитываемых с целью применения единого пониженного тарифа страховых взносов для организаций, осуществляющих деятельность в сфере радиоэлектронной промышленности, производства электронной компонентной базы (электронных модулей), электронной (радиоэлектронной) продукции;

- введение акциза на фармсубстанцию спирта с одновременным предоставлением полного вычета акциза, использованного для производства лекарств;

- установление используемого при определении НДПИ КРЕНТА равным 1 в отношении всех концентратов и полупродуктов, содержащих драгоценные металлы.

3. Создание новых финансовых инструментов для формирования долгосрочных сбережений граждан:

- развитие программы долгосрочных сбережений за счет упрощения процедуры заключения договора и сохранения права на господдержку в случае досрочного расторжения договора;

- запуск ИИС третьего типа (ИИС-3) без ограничения по сумме внесенных денежных средств, предполагающего:

- возможность получения налогового вычета по НДФЛ (в пределах 400 тыс. руб. в год);

- освобождение от налогообложения НДФЛ финансового результата, полученного по операциям с ценными бумагами и другими финансовыми инструментами при закрытии ИИС-3 (максимальная сумма доходов, освобождаемых от налогообложения - 30 млн руб.).

4. Повышение привлекательности развития бизнеса на отдельных территориях:

- установление льгот по уплате страховых взносов на территории новых субъектов РФ: единый пониженный тариф - 7,6% для участников СЭЗ и сниженный фиксированный размер страховых взносов для предпринимателей - 25,2 тыс. руб. (2024 год), 36 тыс. руб. (2025 год);

- установление единого пониженного тарифа страховых взносов в размере 15% в отношении части выплат в пользу физических лиц, превышающей в течение месяца величину полуторакратного МРОТ и освобождение от налога на прибыль для участников Технополиса «ЭРА»;

- предоставление возможности инвесторам, получившим статус резидента ТОР в ДФО или резидента СПВ до 1 января 2023 года, переноса льготного периода уплаты пониженных страховых взносов на более поздний срок (например, после завершения инвестиционной стадии проекта);

- исключение ограничения по сроку действия для региональных инвестиционных проектов и инвестиционного налогового вычета по налогу на прибыль;

- предоставление субъекту РФ права принимать решение о продлении предельного срока осуществления инвестиций МХК для целей применения пониженных налоговых ставок по налогу на прибыль на один год.

5. Меры в сфере международного налогообложения:

- применение соглашения с Правительством Республики Абхазия, Правительством Султаната Оман об избежании двойного налогообложения и предотвращении уклонения от налогообложения в отношении налогов на доходы;

- ратификация соглашения с Правительством Малайзии, Правительством ОАЭ об устранении двойного налогообложения в отношении налогов на доходы и о предотвращении избежания и уклонения от налогообложения.

Справедливая конкурентная среда и сокращение теневого сектора

Для содействия обелению экономики и созданию справедливых конкурентных условий проводилась работа по улучшению администрирования доходов.

Из ключевых результатов по указанному направлению можно отметить следующие:

- расширение параметров налогового мониторинга: снижены «пороговые» требования к величине активов (с 1 млрд до 800 млн руб.), сумме уплаченных налогов (со 100 до 80 млн руб.) и размеру дохода (с 1 млрд до 800 млн руб.), предъявляемых к потенциальным участникам;

- продолжение реализации проекта по созданию единой системы прослеживаемости и совершенствование таможенного администрирования: (1) запуск странами ЕАЭС пилотного проекта по внедрению механизма прослеживаемости товаров (Евразийской экономической комиссией с участием стран ЕАЭС начата работа по подготовке документов для запуска указанного механизма); (2) ратификация протокола, предусматривающего особенности регулирования электронной торговли;

- установление механизма амнистии по уплате налогов, пеней, штрафов для налогоплательщиков, готовых отказаться от схем дробления бизнеса;

- создание механизма контроля полноты уплаты акциза на табачную и никотинсодержащую продукцию на основании данных о ее маркировке средствами идентификации, а также отказ от маркировки табачной продукции специальными (федеральными) и акцизными марками.

1.2. Операционная эффективность

Развитие института госпрограмм и проектных принципов управления, совершенствование финансового обеспечения национальных проектов

В целях повышения эффективности, а также обеспечения дополнительной оперативности и гибкости осуществления расходов федерального бюджета с учетом начала реализации в 2025 году новых национальных проектов:

- уточнены критерии отнесения направлений деятельности и бюджетных расходов на их осуществление к проектной и процессной частям госпрограмм;

- законодательно закреплено основание для внесения изменений в сводную бюджетную роспись федерального бюджета в случае перераспределения бюджетных ассигнований в рамках национальных проектов в 2025 году, а также утвержден порядок принятия соответствующих решений;

- нормативно определены подходы к пилотной апробации с 2025 года нового механизма - единого соглашения (объединяющего «финансовые» и «нефинансовые» соглашения), внедрению процедуры предварительной верификации декомпозированных по регионам значений показателей и мероприятий (результатов) национальных проектов, госпрограмм, их структурных элементов, а также автоматизации процесса формирования и подписания «финансовых» соглашений со стороны федеральных органов исполнительной власти.

Развитие системы учета, контроля и оценки налоговых расходов

В целях интеграции налоговых расходов в бюджетный процесс:

- нормативно закреплен порядок признания налоговых расходов РФ эффективными (неэффективными) и подготовки предложений об отмене (донастройки) налоговых льгот, обуславливающих налоговые расходы, не соответствующие критериям эффективности;

- закреплена необходимость включения налоговых расходов в составе источников финансового обеспечения национальных, федеральных и ведомственных проектов;

- налоговые расходы учтены в качестве бюджетного ресурса в методике расчета базовых бюджетных ассигнований федерального бюджета (объем налоговых расходов доводится до ГРБС одновременно с прямыми бюджетными расходами) и рассматриваются в качестве источника при подготовке предложений по выделению дополнительных бюджетных ассигнований главными распорядителями средств федерального бюджета.

В целях синхронизации подходов к оценке эффективности налоговых расходов с учетом лучшей федеральной практики для регионального и муниципального уровней:

- внедрена система предварительной оценки проектируемых к введению налоговых льгот по аналогии с налоговыми расходами РФ;

- предусмотрен особый порядок оценки для отдельных групп налоговых расходов в зависимости от целевых, нормативных и фискальных характеристик (в отношении технических налоговых расходов; налоговых расходов, срок действия которых составляет менее одного года; налоговых расходов, по которым отсутствуют фискальные характеристики).

Определена новая целевая категория налоговых расходов - «международные налоговые расходы», которая позволит принять к учету налоговые и таможенные меры государственной поддержки, установленные на межгосударственном уровне, в целях их дальнейшего мониторинга и формирования всестороннего представления об их целесообразности и результативности с учетом специфики таких мер поддержки.

Повышение эффективности базовых бюджетных ассигнований, развитие института обзоров бюджетных расходов, «нулевое бюджетирование»

В целях проведения дополнительной оценки обоснованности и повышения качества планирования бюджетных ассигнований с учетом актуальных целей и задач социально-экономического развития РФ:

- при подготовке проекта федерального бюджета в соответствии с регламентом осуществлено применение «нулевого бюджетирования» при расчете предельных базовых бюджетных ассигнований на реализацию госпрограмм и непрограммных направлений деятельности;

- проведены стратегические обзоры бюджетных расходов по направлениям: (1) инициативы социально-экономического развития РФ, (2) развитие отдельных территорий, (3) консалтинговые и иные услуги по сопровождению деятельности федеральных государственных органов, (4) образование и молодежная политика. По результатам обзоров выработаны рекомендации в части совершенствования структуры расходов и донастройки отдельных механизмов.

Кроме того, продолжалось формирование системы регулярной оценки эффективности бюджетных расходов, ключевым компонентом которой является оценка достижения индивидуальных социально-экономических эффектов, ожидаемых при планировании соответствующих расходов:

- осуществляется работа по формированию индивидуальных показателей эффективности предоставления субсидий юридическим лицам, субъектам РФ в целях проведения последующей оценки их достижения;

- разработана методология оценки эффективности расходов на предоставление субсидий бюджетным и автономным учреждениям, государственным корпорациям (компаниям), публично-правовым компаниям.

Современные технологии планирования и исполнения бюджета, ускорение бюджетных процедур

В рамках работы по повышению эффективности планирования и исполнения бюджета:

- внедрен справочник планируемых и принятых решений (поручений), влекущих финансовые последствия для федерального бюджета, обеспечивающий систематизацию таких поручений в системе «Электронный бюджет», а также их увязку с:

- мероприятиями (результатами) структурных элементов госпрограмм;

- показателями национальных целей развития РФ;

- предложениями главных распорядителей средств федерального бюджета по выделению дополнительных бюджетных ассигнований;

- осуществлен переход к планированию перечислений по расходам в рамках кассового плана федерального бюджета с учетом нормативно установленных предельных сроков принятия и исполнения бюджетных обязательств (в ГИИС «Электронный бюджет» внедрены соответствующие автоматические контроли).

Проведена работа по модернизации системы обоснований бюджетных ассигнований (начиная с бюджета на 2026-2028 гг. планирование бюджетных ассигнований осуществляется в разрезе мероприятий (результатов) структурных элементов госпрограмм).

Развитие контрактной системы

Завершена работа по цифровизации процессов открытых конкурентных закупок в электронной форме. Создана цифровая система государственных закупок, которая функционирует через единый портал закупок, обеспечивающий полноценный электронный документооборот на всех стадиях закупки.

В рамках комплексной оптимизации механизмов импортозамещения обеспечено развитие механизмов применения национального режима в сфере закупок:

- унифицированы порядки применения запрета на поставку иностранных товаров и ограничения по механизму «второй лишний» (отказ от механизма «третий лишний»), обеспечено предоставление ценовой преференции 15% для всех российских товаров;

- унифицированы правила применения механизмов импортозамещения и ведения перечней товаров, в отношении которых такие механизмы будут применяться;

- обеспечена информатизация процессов применения национального режима.

Реализованы дополнительные меры по обеспечению конфиденциальности информации о закупках отдельных заказчиков (в т.ч. Госкорпорации «Роскосмос»), в т.ч.:

- расширены права заказчика заключить контракт с единственным поставщиком (подрядчиком, исполнителем) в ЕИС;

- установлена возможность проведения несколькими заказчиками одного субъекта РФ совместного конкурса для заключения «офсетных» контрактов;

- установлена возможность подтверждения участником закупки своего соответствия установленным требованиям указанием в заявке адреса сайта с размещенными сведениями и документами в общедоступных государственных реестрах.

Утверждена Концепция совершенствования закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд малого объема на период до 2027 года.

В целях снижения рисков предоставления недостоверных сведений недобросовестными участниками установлены дополнительные требования к участникам закупок и порядок оценки заявок на участие в закупках.

Развитие казначейского сопровождения и платежных сервисов, расширение применения казначейского мониторинга

С 2025 года расширен перечень средств, подлежащих казначейскому сопровождению (на концессионные соглашения; гранты в форме субсидий бюджетным и автономным учреждениям; гранты, источником финансового обеспечения которых являются субсидии и бюджетные инвестиции).

Развитие казначейского сопровождения осуществлялось путем внедрения цифровых технологических решений, автоматизации и оптимизации процессов.

В части расширения применения казначейского мониторинга в 2025 году подготовлены законодательные изменения, позволяющие охватить максимальное количество платежей, совершаемых на счетах в кредитных организациях, и минимизировать риски перечисления денежных средств недобросовестным лицам.

Повышение эффективности использования бюджетных средств на финансовое обеспечение оказания бюджетных услуг

В 2024 году реализованы меры по развитию механизмов организации оказания услуг с использованием социального заказа:

- федеральным законом установлена возможность применения с 2025 года социального заказа на всей территории РФ без ограничений по 6 отраслям социальной сферы;

- разработаны новые информационные решения для организации оказания услуг в электронной форме (для публикации информации о перечнях услуг, в отношении которых формируется социальный заказ, - в ГИИС «Электронный бюджет»; для размещения информации о государственных и муниципальных учреждениях с оценкой исполнителей услуг - на базе официального сайта bus.gov.ru).

За 2024 год около 8,9 млн человек на территории 84 субъектов РФ воспользовались услугами в рамках социального заказа (в т.ч. 740 тыс. человек выбрали исполнителя услуг самостоятельно).

Централизация обеспечивающих функций государственных органов

В 2024 году Правительством РФ принято решение о переходе от экспериментальной апробации реализации федеральным казенным учреждением полномочий на планирование и осуществление централизованных закупок для федеральных органов к их осуществлению на постоянной основе. Утвержден план мероприятий, предусматривающий поэтапное распространение модели централизованных закупок на все федеральные органы.

В соответствии с указанным планом мероприятий в 2024 году увеличено количество федеральных органов - участников централизованных закупок (с 4 до 10), количество наименований (видов) централизованно закупаемых товаров, работ, услуг (с 2 до 11). Также установлен механизм единого нормирования централизованных закупок типовых товаров, работ, услуг.

Повышение эффективности внутреннего государственного (муниципального) финансового контроля

В целях более результативного контроля за правомерным, эффективным и экономным использованием бюджетных средств:

- утверждены изменения в федеральные стандарты внутреннего государственного (муниципального) финансового контроля, предусматривающие уточнение правил проведения контрольных мероприятий, оформления их результатов;

- утверждены дополнительные формы отчетности о результатах контрольной деятельности органа контроля и порядка их составления и представления;

- утверждены методические рекомендации оценки действий объекта контроля в целях подтверждения признаков неправомерного, неэффективного использования бюджетных средств, а также по проведению органами контроля проверок исполнения бюджетных полномочий в части администрирования доходов и проверок предоставления и (или) использования субсидий бюджетным и автономным учреждениям на финансовое обеспечение выполнения государственного (муниципального) задания.

Повышение фискальной прозрачности, открытость бюджета и инициативное бюджетирование

С целью повышения открытости бюджета и развития инициативного бюджетирования:

- опубликован Доклад о лучших практиках развития инициативного бюджетирования в субъектах РФ и муниципальных образованиях;

- завершилась апробация механизма реализации практик инициативного бюджетирования (инициативных проектов) с использованием ЕСИА «Госуслуги», механизм цифровизации инициативного бюджетирования доступен бесплатно для всех субъектов РФ, реализующих соответствующие практики;

- проведена успешная апробация единого цифрового мониторинга реализации практик инициативного бюджетирования, в рамках доработки информационного портала «Мои финансы», посвященного практикам инициативного бюджетирования.

Повышение качества управления компаниями с государственным участием и совершенствование управления государственным имуществом

В 2024-2025 гг. продолжалась работа над внедрением единого подхода к дивидендной политике всех акционерных обществ в федеральной собственности. Учтены особенности формирования прибыли кредитных организаций, акции которых находятся в федеральной собственности, для целей определения размера их дивидендов.

Дивидендные выплаты от акционерных обществ, находящихся в федеральной собственности, в бюджет устойчиво повышаются: с 1,8 трлн рублей за период 2015-2019 гг. до 3,2 трлн рублей за период 2020-2024 гг.

В целях сокращения расходов на содержание госимущества и увеличения доходов федерального бюджета созданы условия для интенсивного вовлечения федерального имущества в хозяйственный оборот:

- проведена инвентаризация объектов имущества государственной казны (более 657 тыс. объектов), определены целевые функции в отношении 99% объектов недвижимости и 97% земельных участков, находящихся в государственной казне;

- обеспечен свободный доступ граждан и организаций к информации об объектах госказны, выводимых на рынок, на официальном сайте Росимущества;

- сокращен срок согласования Росимуществом заключаемых учреждениями договоров аренды с 30 до 15 дней (в отдельных случаях до 5 дней), упрощено согласование передачи в аренду малых площадей;

- утвержден порядок проведения проверок использования федерального имущества и изъятия у правообладателей неэффективно используемого имущества, упорядочена процедура принятия решений о передаче такого имущества на иные уровни публичной собственности;

- утверждены методические рекомендации о порядке рассмотрения предложений федеральных органов и иных правообладателей о передаче излишнего, неиспользуемого или используемого не по назначению федерального имущества в госказну, а также порядок организации работы Росимущества по передаче федерального имущества на иной уровень собственности.

В целях выявления расположенного в субъектах РФ федерального имущества в неудовлетворительном состоянии или используемого неэффективно:

- проведена инвентаризация такого имущества (проанализировано более 300 тыс. объектов, из которых более 4 тыс. в неудовлетворительном состоянии предложены к продаже, передаче в гос. или муниципальную собственность или списанию);

- по итогам проведенных мероприятий Росимуществом осуществляется работа по вовлечению имущества в хозяйственный оборот.

В целях перевода всех сделок по продаже государственного и муниципального имущества в электронный вид в ГИС Торги установлена электронная форма торгов для имущества стоимостью до 10 тыс. руб. Завершена интеграция информационной системы Росимущества с информационными системами ФССП России и ФТС России.

Совершенствование администрирования и прогнозирования доходов

В 2024-2025 гг. продолжалась работа по созданию прозрачной системы администрирования и прогнозирования доходов всех бюджетов:

- реализован переход администрирования и прогнозирования доходов к электронной «реестровой» системе;

- доработан перечень источников доходов в ГИИС «Электронный бюджет» (усовершенствован состав и структура информации о доходах, упрощено ее формирование и исключен двойной ввод);

- реализуется пилотирование перехода к формированию перечней главных администраторов доходов посредством ГИИС «Электронный бюджет».

Повышение эффективности управления ликвидностью на едином счете федерального бюджета

В рамках совершенствования действующих и создания новых инструментов по управлению ликвидностью единого казначейского счета (ЕКС) реализованы следующие мероприятия:

- увеличена залоговая база РЕПО посредством включения в перечень ценных бумаг, в отношении которых осуществляются операции, клиринговых сертификатов участия;

- сформирован и запущен на регулярной основе новый механизм размещения средств - операции по предоставлению банкам в заем ценных бумаг, полученных ранее по операциям РЕПО.

Совершенствование линейки инструментов управления ликвидностью ЕКС позволило снизить временно свободный рублевый остаток средств на счете до 232,1 млрд рублей в 2024 году (-320,0 млрд рублей г/г), что составляет 2,5% от общего объема средств, находящихся под управлением. Совокупный объем размещенных временно свободных средств ЕКС при этом вырос до 8 963,3 млрд рублей (+1 796,5 млрд рублей г/г).

В 2024 году достигнуты рекордные показатели зачисления доходов от управления ликвидностью ЕКС. Объем зачисленных в бюджеты бюджетной системы доходов составил 1 102,0 млрд рублей (+444,2 млрд рублей г/г), в т.ч. 872,3 млрд рублей - в федеральный бюджет (+358,5 млрд рублей г/г) и 229,7 млрд рублей - в бюджеты субъектов РФ и федеральных территорий (+85,8 млрд рублей г/г).

1.3. Развитие межбюджетных отношений

Укрепление финансовой обеспеченности субъектов Российской Федерации, создание механизмов ускоренного экономического развития, обеспечение сбалансированности региональных бюджетов остаются приоритетом бюджетной политики в сфере межбюджетных отношений.

В целях усиления выравнивающего механизма межбюджетного регулирования и повышения бюджетной обеспеченности:

- улучшен эффект выравнивания бюджетной обеспеченности в рамках предоставления соответствующих дотаций регионам, обеспечен рост дотации в год темпом, превышающим прогнозный уровень инфляции;

Разрыв бюджетной обеспеченности между 10 наиболее и 10 наименее обеспеченными регионами в 2024 году за счет дотаций на выравнивание сократился с 6,1 раза до 2,8 раз, а с учетом финансовой помощи, в том числе целевых межбюджетных трансфертов, - до 2,4 раз.

- обеспечена частичная компенсация дополнительных расходов регионов на повышение оплаты труда работников бюджетной сферы и иные цели путем предоставления соответствующих дотаций в объеме 108,1 млрд рублей в 2024 году;

- продлено финансирование мероприятий в рамках индивидуальных программ социально-экономического развития (ИПСЭР) для 10 регионов с низким уровнем социально-экономического развития в объеме 10 млрд рублей ежегодно;

- для регионов, в которых реализуются ИПСЭР, установлен предельный уровень софинансирования расходных обязательств на уровне 99%, в отношении всех субсидий вне национальных проектов;

- предоставлено с 2025 года право введения туристического налога для зачисления в бюджеты всех видов муниципальных образований по нормативу 100%.

В целях стимулирования инвестиционной активности и роста налогового потенциала:

- продолжена реализация стратегической инициативы «Инфраструктурное меню», позволяющая направить в регионы преимущественно возвратные средства на реализацию экономически-эффективных и социально-значимых задач;

В 2024 году бюджетные кредиты на инфраструктурные проекты перечислены в размере 175 млрд рублей 74 регионам, а за 4 года действия программы - 83 регионам в объеме 678,9 млрд рублей.

- сформирован перечень опорных населенных пунктов, включающий в себя 2 160 городов, городских агломераций и сельских населенных пунктов, и обеспечены условия для приоритетного направления на их развитие целевых межбюджетных трансфертов, бюджетных кредитов, предоставляемых на финансовое обеспечение реализации инфраструктурных проектов, и средств, высвобождающихся в связи со списанием двух третей задолженности субъектов РФ по бюджетным кредитам;

- сформирован механизм списания двух третей задолженности регионов по бюджетным кредитам (порядка 1,1 трлн рублей, за исключением задолженности по инфраструктурным бюджетным кредитам, бюджетным кредитам на пополнение остатка средств на едином счете бюджета и специальным казначейским кредитам), в объеме фактических расходов на реализацию инфраструктурных проектов и поддержку инвестиций.

В целях повышения прозрачности межбюджетных отношений, эффективности доведения средств до нижестоящих бюджетов и объективности распределения межбюджетных трансфертов:

- обеспечено распределение максимального количества межбюджетных трансфертов законом о федеральном бюджете на 2025-2027 гг. (2025 г. - 97,8%, 2026 г. - 89,7%, 2027 г. - 88,4% общего объема МБТ);

- осуществлено заключение соглашений о предоставлении регионам бюджетных кредитов с 2023 года и соглашений о предоставлении регионам казначейских инфраструктурных кредитов с 2025 года в системе «Электронный бюджет» в целях повышения эффективности использования средств бюджетных кредитов, а также для осуществления мониторинга достижения показателей инфраструктурных проектов;

- приняты поправки бюджетного законодательства, предусматривающие:

- исключение практики формального распределения конкурсных субсидий на плановый период и кардинального изменения объемов субсидий при проведении конкурсного отбора в новом бюджетном цикле;

- ускорение распределения зарезервированных в федеральном бюджете средств на предоставление иных межбюджетных трансфертов (новый срок - до 1 июня текущего финансового года);

- оперативное распределение межбюджетных трансфертов в форме субсидий к 1 чтению закона о бюджете, а также полное их распределение в рамках национальных проектов (до 10 июня - направление в регионы методик и исходных данных для распределения МБТ в форме субсидий, до 20 августа - подготовка проектов распределения МБТ в форме субсидий между субъектами РФ).

В целях обеспечения финансовой стабильности и долговой устойчивости регионов:

- установлены ограничения для регионов и муниципальных образований, являющихся получателями дотации на выравнивание бюджетной обеспеченности, на объем государственного (муниципального) долга (с учетом объема обязательств, которые возникают при исполнении концессионных соглашений, соглашений о государственно-частном и муниципально-частном партнерстве, договоров финансовой аренды (лизинга), а также на ежегодный объем расходов, связанных с исполнением обязательств, которые возникают при исполнении соглашений;

- предусмотрено принятие регионами обязательства по соблюдению целевых показателей в рамках механизма списания задолженности по отдельным бюджетным кредитам (в отношении дефицита регионального бюджета на уровне не более 10% налоговых и неналоговых доходов бюджета региона, а также объема государственного и муниципального долга по рыночным заимствованиям на уровне не более 25% налоговых и неналоговых доходов консолидированного бюджета региона);

- предусмотрено применение мер ответственности за нарушение условий предоставления казначейских инфраструктурных кредитов в виде повышения процентной ставки (до 6%) в случае не достижения значений ключевых показателей реализации инфраструктурного проекта за счет средств казначейских инфраструктурных кредитов, а также графика его реализации.

В течение 2024-2025 гг. в рамках интеграции новых регионов:

- установлены дополнительные особенности бюджетного процесса в новых регионах, завершающие их интеграцию в бюджетную и финансовую системы России;

- создана система государственных органов, органов местного самоуправления, функционируют территориальные органы федеральных органов исполнительной власти, начата работа правоохранительной системы по российским стандартам, преимущественно завершена работа по разграничению полномочий;

- обеспечено предоставление социальных выплат, пенсий по российским стандартам и оказание социально-значимых государственных услуг.

В целях реализации мероприятий по развитию Дальневосточного федерального округа и Арктической зоны Российской Федерации:

- ведется разработка и реализация планов развития городов регионов, входящих в состав ДФО и Арктической зоны;

- направляются средства на цели развития Дальнего Востока и сухопутных территорий Арктической зоны за счет централизации в федеральном бюджете 50% норматива зачисления налога на прибыль при выполнении соглашения о разделе продукции по проекту «Сахалин-2».

Оказываемая из федерального бюджета поддержка позволила в 2024 году обеспечить устойчивое исполнение консолидированных бюджетов субъектов РФ.

Объем «собственных» доходов в 2024 г. вырос на 14,8% г/г, при этом положительная динамика налоговых и неналоговых доходов обеспечена в 83 регионах. В условиях разнонаправленной динамики, в первую очередь, по сырьевым регионам особую значимость приобретают остатки средств бюджетов, объем которых по итогам первого полугодия 2025 г. составил 3,6 трлн рублей, или 37% от «собственных» доходов регионов. Это создает предпосылки для проведения сбалансированной долговой политики, сохранения безопасного уровня долговой нагрузки.

Повышению финансовой устойчивости региональных бюджетов способствует изменение структуры государственного долга субъектов РФ - благодаря использованному механизму замещения рыночного долга бюджетными кредитами, рыночные заимствования снизились с 22% (по итогам 2015 года) до 3% по отношению к налоговым и неналоговым доходам по итогам 2024 года.

Собственные доходы и остатки средств

Коммерческий долг субъектов РФ

1.4. Таможенно-тарифное регулирование

В 2024 году, несмотря на санкционные меры со стороны «недружественных» стран, был обеспечен рост товарооборота России с миром за счет увеличения объемов экспорта и одновременном снижении импорта товаров из «недружественных» стран.

Таможенно-тарифное регулирование в 2024-2025 гг. продолжает ориентацию на (1) содействие устойчивому развитию экономики и внешнеторговой системы и; (2) усиление роли «гибкой» таможенно-тарифной политики, которая способствует оперативности реагирования на внешние вызовы и принятия действенных решений, в том числе по развитию торговли с дружественными и нейтральными странами.

В этой связи основным трендом развития внешней торговли в 2024 году стало продолжение активной переориентации грузопотоков на рынки дружественных стран (страны Азии, Ближнего Востока и ЕАЭС).

На реализацию задач таможенно-тарифного регулирования, в частности были направлены следующие меры:

- завершение «большого налогового маневра», которым предусмотрено применение с 2024 г. ставок вывозных таможенных пошлин на нефтепродукты в размере 0 долл. США за тонну. Вместе с этим в целях недопущения «серого» экспорта нефтепродуктов, в отношении которых применен демпфирующий механизм, продолжит применяться по 31 декабря 2025 г. повышающий коэффициент при вывозе отдельных нефтепродуктов экспортерами, которые не производят их сами, а закупают на внутреннем рынке для перепродажи;

- для обеспечения продовольственной безопасности были установлены тарифные и таможенные льготы и преференции в отношении широкой номенклатуры товаров, ввозимых на территорию Российской Федерации (в том числе, томаты, масло сливочное, отдельные виды мясо крупного рогатого скота, картофель, морковь, яблоки и др.);

- для поддержки отечественных производителей установлены тарифные льготы (на отдельные виды товаров для производства трансформаторов, а также оборудования для обслуживания объектов производства и реализации малотоннажного сжиженного природного газа), продлены нулевые ставки ввозной таможенной пошлины (в отношении отдельных позиций сельскохозяйственной техники, отдельных видов двигателей внутреннего сгорания для сборки моторных транспортных средств), установлены таможенные льготы и преференции на сырье для отдельных видов производств (в том числе, текстильной промышленности, производства трансформаторов, ручных электроинструментов, малотоннажного СПГ, алюминия и др.).

2. Условия реализации бюджетной и налоговой политики в 2026-2028

2.1. Внешние условия

Мировая экономика продолжает расти умеренными темпами. При этом рост сегментирован, а основной вклад вносят страны с формирующимися рынками, проводящие ответственную макроэкономическую политику.

Уровень неопределенности резко возрос в 2025 году вследствие усиления торговых ограничений, а на среднесрочном горизонте сохраняется высокий потенциал неустойчивости:

- Налогово-бюджетная политика в ряде стран остаётся мягкой, что приводит к росту и без того беспрецедентных уровней бюджетных дефицитов и госдолга в западных странах, что подрывают среднесрочные перспективы роста. Более того, в условиях роста напряженности во многих странах отсутствует возможность сокращения госрасходов, а высокая доля участия государства в экономике не позволяет увеличить налоговые поступления.

- Усиливающаяся геоэкономическая фрагментация ведет к перестройке мировой валютной системы, основанной на долларе, что в сочетании с ростом срочных премий в США в условиях растущего долга и бюджетного дефицита может привести к чрезмерной волатильности финансовых рынков.

- Недостаточные инвестиции в основной капитал тормозят рост производительности труда, что в сочетании с негативными демографическими тенденциями подрывает основу устойчивого роста в будущем.

Условия торговли

Рост спроса на нефть в 2025-2026 гг. прогнозируется ключевыми аналитическими агентствами на благоприятном уровне (более 1 мбс в год), несмотря на высокие темпы электрификации автодорожного транспорта. Странами, обеспечивающими рост спроса на нефть, остаются Китай, США и Индия, в меньшей степени - страны Юго-Восточной Азии и Африки.

Ускоренный отказ от ограничений по добыче нефти странами ОПЕК+ в 2025 г. по прогнозам ключевых мировых агентств приведет к опережающему росту добычи нефти по сравнению с ростом спроса и к избытку нефти на рынке. В таких условиях цена нефти впервые после ковидного кризиса 2020 г. станет фактором, ограничивающим добычу нефти в странах с высокими предельными издержками. Цена на нефть марки Брент, снизившись в мае по сравнению с январем на 18% на фоне опасений замедления экономического роста из-за торговой неопределенности, в июне-августе закрепилась на уровне ниже $70/барр., отражая ожидания профицита нефти на рынке.

Сочетание факторов увеличения объемов добычи нефти странами ОПЕК+ и ухудшения перспектив мировой экономики формирует условия, при которых вероятность повышения нефтяных котировок остается низкой. Ожидается, что цены на нефть марки Брент в 2025-2026 гг. продолжат формироваться в диапазоне 60-70 $/барр., однако в условиях ожидаемого роста коммерческих запасов нефти возрос риск краткосрочного снижения цен до $50/барр. Долгосрочный баланс по-прежнему смещен в сторону более низких цен вследствие ожидаемого сокращения спроса по мере роста электрификации автопарка и усиления роли возобновляемых источников энергии в структуре глобального энергобаланса.

2.2. Основные параметры прогноза социально-экономического развития

Основные направления бюджетной, налоговой и таможенно-тарифной политики на 2026 - 2028 годы разработаны на основании соответствующего базового варианта прогноза социально-экономического развития РФ (далее - базовый прогноз).

Базовый прогноз не предполагает значимого изменения геополитических условий до конца прогнозного горизонта: введенные внешние ограничения сохранятся на протяжении всего рассматриваемого периода.

Фиксируемое с начала 2025 года замедление деловой активности - рост ВВП в I-II квартале 2025 года составил умеренные 1,4% и 1,1% г/г после 4,1% и 4,3% в 2023 и 2024 годах соответственно - фиксирует процесс «мягкой посадки» в экономике, первые признаки которого наблюдались со второй половины прошлого года. Более сдержанные темпы роста ВВП преимущественно связаны с поступательным охлаждением спроса - как потребительского, так и инвестиционного - отражающим окончание восстановительной фазы экономического роста. На этом фоне ожидается, что по итогам 2025-2026 годов темпы роста экономики сложатся на уровне 1,0% и 1,3% соответственно. В то же время естественное охлаждение ранее перегретого внутреннего спроса позволит перейти к траектории более сбалансированного и устойчивого экономического роста. В результате в 2027-2028 годах экономическая динамика закрепится на умеренной траектории в 2,8%- 2,5% соответственно, а в дальнейшем рост продолжится темпом около 3,0%, что соответствует уровням, заложенным в национальных целях развития.

Устойчиво высокий спрос на труд (уровень безработицы удерживается на минимальных исторических значениях в 2,2% в мае-июле 2025 года) продолжает поддерживать рост реальных доходов населения (с 6,1% г/г и 7,3%г/г в 2023-2024 годах до 7,8% г/г в I полугодии 2025 года). В дальнейшем данная тенденция сохранится - высокая потребность в рабочей силе (уровень безработицы прогнозируется на уровне 2,3-2,6% в 2025-2028 годах) будет способствовать выходу показателей уровня жизни населения на траекторию умеренного, но устойчивого роста.

Под влиянием жесткой денежно-кредитной политики (обеспечившей охлаждение кредитования и рост сберегательной активности) и нейтрального с 2025 года вклада бюджетной политики в динамику денежных агрегатов, потребительский спрос поступательно охлаждается, а инфляционное давление ослабевает (в августе темпы роста потребительских цен опустились до 8,14% г/г с высоких 10,34% в марте). В дальнейшем проведение ответственной денежно-кредитной и бюджетной политики приведет к возвращению инфляции к целевому ориентиру в 4%.

Цены на нефть по сравнению с пиковыми значениями 2022 года снизились и остаются под давлением: помимо ранее действовавших условий (окончание процесса перераспределения сырьевых рынков сбыта, восстановление спроса на альтернативные источники энергии) усилилась неопределенность в отношении темпов роста мирового спроса на фоне тарифной эскалации США. На этом фоне наблюдается высокая волатильность нефтяных котировок со смещением рисков на среднесрочном горизонте в негативную сторону.

Таблица 2.2.1. Основные параметры базового прогноза СЭР

| Показатель | 2025 | 2026 | 2027 | 2028 |

|---|---|---|---|---|

| Экспортная цена на российскую нефть, $/барр. | 58,0 | 59,0 | 61,0 | 65,0 |

| Курс доллара США к рублю | 86,1 | 92,2 | 95,8 | 100,1 |

| ВВП, трлн руб. | 217,3 | 235,1 | 255,5 | 276,3 |

| Темп роста ВВП, % г/г | 1,0 | 1,3 | 2,8 | 2,5 |

| Инвестиции в основной капитал, % г/г | 1,7 | -0,5 | 3,8 | 3,3 |

| Реальные располагаемые доходы, % г/г | 3,8 | 2,1 | 3,5 | 3,0 |

| ИПЦ, на конец года | 6,8 | 4,0 | 4,0 | 4,0 |

| Экспорт товаров, млрд $ | 412,9 | 431,5 | 462,2 | 505,5 |

| Импорт товаров, млрд $ | 306,0 | 308,5 | 326,9 | 341,5 |

3. Цели и задачи бюджетной и налоговой политики на 2026-2028

Президентом России обозначены национальные цели развития на ближайшие 6 лет во всех сферах общественной жизни - повышение качества жизни и благосостояния граждан, снижение бедности и неравенства, повышение качества и доступности здравоохранения и образования, создание современной инфраструктуры.

Обеспечение финансовыми ресурсами их реализации при условии выполнения ключевых принципов финансовой безопасности и эффективности, безусловной сбалансированности федерального бюджета являются ключевой целью бюджетной политики на ближайшую перспективу.

3.1. Структурная трансформация экономики

Проведение бюджетной политики в 2026-2028 гг. будет осуществляться в полном соответствии с бюджетными правилами, т.е. будет обеспечен структурный первичный баланс бюджета при базовых доходах.

Это будет содействовать усилению сдерживающего влияния операций бюджетного сектора на инфляционные процессы, а на среднесрочном горизонте поддержит устойчивость бюджетной системы и укрепит макроэкономическую и финансовую стабильность Российской Федерации.

Высокая волатильность нефтяных цен и смещение рисков в негативную сторону на средне- и долгосрочном горизонтах, разворачивающиеся торговые войны влекут за собой риски ухудшения ценовой конъюнктуры на экспортных рынках для российской экономики, что повышает уязвимость бюджета конъюнктурным рискам.

В сложившейся ситуации задача бюджетной политики - адаптировать параметры бюджетных правил к внешним рискам таким образом, чтобы минимизировать негативное воздействие внешних факторов, и обеспечить безусловное исполнение всех принимаемых обязательств.

Растущие конъюнктурные риски обуславливают необходимость корректировки базовой цены на нефть, так как в сложившихся условиях значение показателя на уровне 60 $/барр. уже не отвечает текущим вызовам времени.

Цены на нефть, долл. США

С учетом высоких ценовых рисков будет предусмотрено снижение базовой цены на нефть поэтапно с 2026 года на 1$ в год до 55$/барр. к 2030 году с последующей ежегодной индексацией на 2% с 2031 года (синхронизировав с ежегодной индексацией базовой экспортной ценой на газ природный). Такой подход с одной стороны позволит укрепить устойчивость бюджета, а с другой не потребует болезненного резкого сокращения расходов.

Одним из важнейших факторов долгосрочной устойчивости выступает наличие достаточного объема ликвидных резервных активов в Фонде национального благосостояния. Критерием достаточности объема ликвидных активов ФНБ является возможность 3-летнего бесперебойного финансирования расходных обязательств при стрессовом развитии ситуации на нефтяном рынке.

Структурные меры налоговой политики

Ключевые цели налоговой политики в плановом периоде сохраняются неизменными и будут направлены на (1) повышение справедливости налогообложения, (2) усиление стимулирующей функции налоговой системы, а также (3) улучшение качества администрирования с сопутствующим облегчением административной нагрузки для налогоплательщиков и повышением собираемости налогов.

Предлагаемые решения в сфере налоговой с одной стороны содействуют повышению эффективности экономики, а с другой стороны направлены на укрепление финансовой основы исполнения всех обязательств государства перед гражданами. Принципы налоговой политики - справедливость и эффективность - полностью синхронизированы с этой задачей.

В этой связи со следующего года предлагается пакет мер, направленный на содействие формированию справедливой конкурентной среды и «обелению» экономики:

- снижение порога доходов для налогоплательщиков, применяющих УСН, при превышении которого возникает обязанность по уплате НДС с 60 млн рублей до 10 млн рублей (аналогично предлагается снизить порог по доходам для применения патентной системы налогообложения) - борьба со схемами «дробления» бизнеса для уклонения от уплаты налогов;

Большую часть добросовестного малого бизнеса это не коснется - доля плательщиков НДС на режиме УСН увеличится с 4% до 15%.

- введение обязанности для организаций с выплат руководителям исчислять страховые взносы исходя из величины МРОТ в случае осуществления им выплат ниже данной величины - борьба с «фирмами-однодневками»;

- введение системы подтверждения ожидания товаров (СПОТ) при поставке товаров из ЕАЭС, в т.ч. с авансовой уплатой косвенных налогов (с 1 апреля 2025), которая позволит пресечь уклонение от налогообложения и применение незаконных схем импорта - борьба с «серым» импортом.

В целях повышения эффективности налоговой системы, ее донастройки на основе принципов справедливости предусматриваются следующие меры:

- модификация налогообложения букмекерских контор: введение налога на игорный бизнес в размере 5% принятых ставок и введение налога на прибыль по общей ставке 25% - переход к налогообложению реального экономического результата деятельности букмекеров и соответствие мировой практике;

- ускоренная индексация акцизов на «вредное» потребление - источник финансирования отдельных мероприятий в сфере здравоохранения и сельского хозяйства;

- повышение эффективности льгот по уплате страховых взносов за счет их отраслевой приоритизации и повышения финансовой отдачи от таких льгот - повышение эффективности рынка труда, а также укрепление доходной базы систем пенсионного, социального и медицинского страхования:

- исключение фронтального применения льгот по страховым взносам для всех субъектов МСП независимо от вида осуществляемой деятельности - сохранение пониженного тарифа страховых взносов для приоритетных отраслей (см. врезку);

- повышение льготного тарифа страховых взносов для IT организаций в пределах взносооблагаемой базы с 7,6% до 15% (при сохранении текущей льготной ставки сверх предельной взносооблагаемой базы).

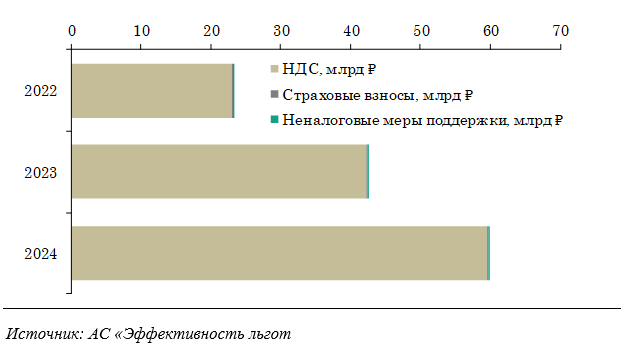

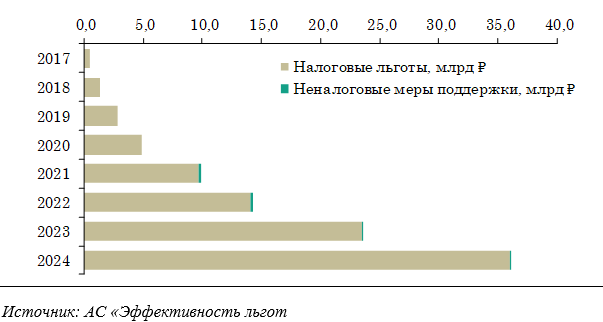

Налоговые расходы: малое и среднее препринимательство

Льготы по страховым взносам, применяемых субъектами малого и среднего предпринимательства, в отношении части выплат и иных вознаграждений в пользу физических лиц, превышающей минимальный размер оплаты труда (полуторакратный размер МРОТ с 2025 года), установлены в 2020 году как одна из мер государственной поддержки для борьбы с последствиями распространения коронавирусной инфекции COVID-19. Большинство установленных мер поддержки предполагало временный характер их действия до восстановления экономической активности.

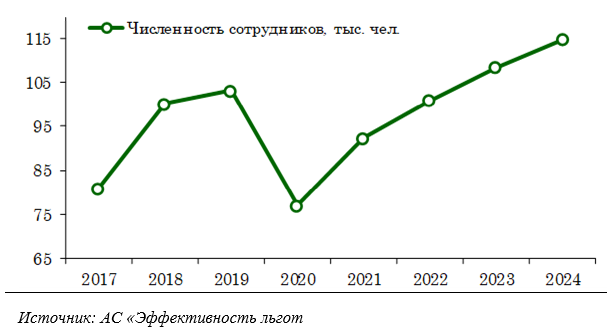

Основная цель вводимых льгот - поддержка экономической активности и сохранение рабочих мест за счет снижения фискальной нагрузки на фонд оплаты труда. Вместе с тем, действие льготы (с 2020 года) не оказало существенного влияния на численность занятых и динамику заработной платы в сфере МСП.

По итогам 2024 года получателями льготы, связанной с пониженными тарифами страховых взносов, является менее 1/5 субъектов МСП, в том числе по причине отсутствия у многих субъектов МСП (индивидуальные предприниматели) наемных работников.

Действие льготы (с 2020 года) не оказало влияние на численность занятых в сфере МСП, то есть высвобожденные средств от фонда оплаты труда не были направлены субъектами МСП на расширение штата сотрудников, на увеличение темпа роста заработной платы и на повышение эффективности операционной деятельности, что свидетельствует о недостаточной заинтересованности в расширении бизнеса.

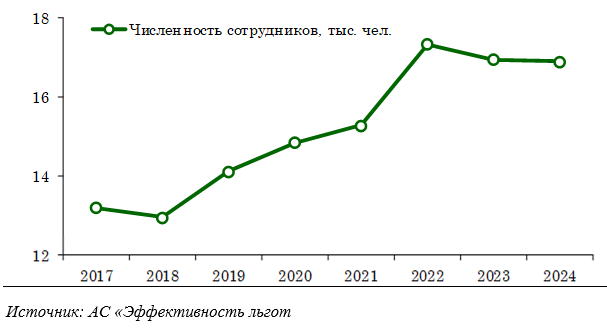

Среднесписочная численность работников МСП

Объем налоговой льготы в 2024 году превысил 850 млрд рублей, при этом льгота по страховым взносам для МСП предоставляется фронтально без привязки к приоритетным видам деятельности, что снижает стимулирующую роль данного налогового расхода. При этом консолидированная финансовая поддержка МСП, объем которой в 2023 году составил 1,7 трлн рублей, а в 2024 году - превысил 1,4 трлн рублей, имеет более адресный и конкретный характер и в большей мере способствует достижению конкретных целей по развитию МСП.

Безусловный характер льготы ведет к ее предоставлению как секторам с невысоким соотношением прибыли к выручке, так и высокорентабельным отраслям.

Одной из задач фискальной системы является повышение устойчивости доходной базы и снижение уязвимости к внешним перипетиям. В этой связи доля ненефтегазовых доходов должна повышаться, а подверженность финансовой системы конъюнктурным рискам - снижаться. Исполнение обязательств не должно зависеть от переменчивой конъюнктуры.

В целях сохранения устойчивости федерального бюджета и гарантированного исполнения всех принятых государством обязательств, предусмотрено повышение базовой ставки НДС на 2 п.п. (с 20% до 22%), которое направлено на:

- снижение конъюнктурной уязвимости федерального бюджета - выход на устойчивую траекторию ненефтегазового дефицита в размере 5%;

- гарантированное исполнение всех принятых государством обязательств за счет повышения доли устойчивых доходных источников - увеличение доли ненефтегазовых доходов федерального бюджета до 80%;

- формирование в долгосрочной перспективе наиболее стабильного источника доходов с учетом особенностей администрирования - Россия входит в число передовых стран по собираемости НДС.

В условиях жесткой денежно-кредитной политики, преследующей возвращение инфляции к целевому уровню в 2026 году, а также с учетом опыта 2019 года (после повышения ставки НДС инфляция опустилась к концу года до 3%) инфляционные последствия для граждан будут носить ограниченный характер. При этом для всех социально-значимых товаров (продукты питания, лекарства и медицинская продукция, товары для детей и ряд других товаров) сохранится пониженная ставка НДС в размере 10%. С учетом наиболее высокой доли таких товаров в потребительской корзине малоимущих граждан они в большей степени защищены от инфляционных последствий.

Предусмотрены дальнейшие шаги по донастройке налогообложения отраслей, использующих природную ренту:

- внесение изменений в части невозможности признания светлым нефтепродуктом для целей расчета Спю нефтепродукты, соответствующие определению нефтяного сырья (в целях исключения необоснованного возмещения акциза на нефтяное сырье);

- донастройка демпфирующего механизма в целях снижения риска обнуления у нефтеперерабатывающих предприятий демпфирующей надбавки и исключения резкого увеличения цен на моторное топливо на внутреннем рынке (расширение диапазона отклонения фактических оптовых цен внутреннего рынка от установленных значений: с 10% до 20% по автомобильному бензину и с 20% до 30% по дизельному топливу);

- предоставление налогового вычета по НДПИ в отношении железной руды (за исключением окисленных железистых кварцитов), добытой на участках недр, расположенных в Оленегорском районе Мурманской области;

- увеличение на 10 млрд рублей ежегодно (с 2026 года на 5 лет) вычета по НДПИ при добыче нефти на лицензионных участках недр, которые одновременно расположены в границах Сургутского и Ханты-Мансийского районов ХМАО (лицензия на пользование недрами которых выдана до 1 января 2018 г. и начальные извлекаемые запасы нефти каждого из которых составляют тысячу и более млн тонн по состоянию на 1 января 2018 г.).

В целях улучшения налогового администрирования будут реализованы следующие меры:

- совершенствование института налогового мониторинга (в том числе, отмена обязательности соответствия кандидата для включения в налоговый мониторинг трем установленным критериям (объем выручки, величина активов, размер уплаченных налогов) и оставление обязательности соответствия любому из этих трех и др.);

- совершенствование института учета лиц в налоговых органах (в том числе, наделение регионов полномочием по сбору, обработке и передаче налоговым органам сведений о предполагаемых обособленных подразделений российских организаций с целью их постановки на налоговый учет; создание беззаявительного порядка постановки на учет в налоговом органе иностранной организации при открытии счета в российском банке).

Стратегическая приоритизация расходов бюджета

Достижение национальных целей развития страны является ключевой задачей бюджетной политики, на решение которой в том числе направлено изменение структуры расходов, как в части дополнительных бюджетных ассигнований, так и приоритизации расходов действующих государственных программ.

При этом одними из ключевых инструментов достижения национальных целей являются национальные проекты, включающие в себя меры по реализации Послания Президента Федеральному Собранию, подлежащие приоритетному финансированию. На реализацию Нацпроектов по 20 ключевым направлениям предусмотрено в 2026-2028 гг. 20,9 трлн рублей.

Таблица 3.1.1. Финансовое обеспечение нацпроектов

млрд рублей

| Наименование | 2026 | 2027 | 2028 |

|---|---|---|---|

| НАЦПРОЕКТЫ | 6 666,7 | 6 734,1 | 7 543,8 |

| Семья | 3 240,0 | 2 789,8 | 2 984,9 |

| Молодежь и дети | 546,9 | 584,9 | 662,5 |

| Продолжительная и активная жизнь | 274,2 | 284,9 | 344,3 |

| Инфраструктура для жизни | 1 297,2 | 1 619,6 | 1 967,0 |

| Эффективная транспортная система | 186,0 | 218,9 | 165,0 |

| Экологическое благополучие | 89,6 | 124,0 | 202,5 |

| Международная кооперация и экспорт | 52,1 | 57,0 | 154,8 |

| Эффективная и конкурентная экономика | 178,3 | 135,6 | 115,3 |

| Туризм и гостеприимство | 61,4 | 76,7 | 84,3 |

| Кадры | 16,2 | 18,7 | 20,5 |

| Экономика данных и цифровая трансформация государства | 155,3 | 168,9 | 183,7 |

| Средства производства и автоматизации | 34,6 | 37,2 | 45,9 |

| Новые материалы и химия | 19,7 | 19,9 | 22,7 |

| Промышленное обеспечение транспортной мобильности | 134,3 | 159,3 | 139,2 |

| Новые технологии сбережения здоровья | 5,2 | 6,1 | 6,5 |

| Технологическое обеспечение продовольственной безопасности | 19,8 | 23,4 | 23,1 |

| Беспилотные авиационные системы | 26,0 | 28,6 | 33,3 |

| Развитие космической деятельности Российской Федерации на период до 2030 года и на перспективу до 2036 года | 287,4 | 336,1 | 331,4 |

| Новые атомные и энергетические технологии | 41,8 | 42,4 | 54,6 |

| Технологическое обеспечение биоэкономики | 0,8 | 2,1 | 2,2 |

Национальные цели развития

I. Устойчивая и динамичная экономика

Обеспечение устойчивого экономического роста - основной фактор увеличения доходов населения, повышения производительности труда и качества жизни, создания современной производственной инфраструктуры.

Будут приняты меры, направленные на повышение качества инвестиций в основной капитал и увеличение их объема, рост в сфере малого и среднего бизнеса, повышение конкурентоспособности и вовлеченности в глобальную торговлю, повышение уровня производительности труда.

Целевая траектория роста ВВП 2030 года к 2024 году, %

Целевая динамика производительности труда и роста реальной заработной платы, % г/г

1. Системные меры повышения инвестиционной активности

Достижению целевого уровня роста инвестиций в основной капитал будет способствовать реализация широкого спектра мер бюджетно-налоговой политики.

Прирост объема инвестиций в основной капитал к 2020 году, %

Прирост объема инвестиций в основной капитал по видам экономической деятельности к 2020 году, %

Стимулирующие налоговые и финансовые меры, в том числе:

- сохранение и развитие налоговых механизмов поддержки инвестиций в первую очередь в высокотехнологичные проекты:

- поддержка ОЭЗ, ТОР, СЭЗ и иных преференциальных налоговых режимов, направленная на создание новых производств, улучшение условий предпринимательской деятельности и привлечение инвестиций в приоритетные отрасли экономики;

- использование специальных инвестиционных режимов (СПИК, инвестиционного вычета и др.);

- реализация механизма СЗПК (соглашение о защите и поощрении капиталовложений);

- установление единых пониженных тарифов страховых взносов для организаций, зарегистрированных на территории Курильских островов и применяющих УСН;

- продление до 2030 года освобождения от налогообложения НДС операций по реализации туристическими организациями туристских продуктов в сфере внутреннего и (или) выездного туризма;

- совершенствование механизма предоставления федерального инвестиционного налогового вычета (предоставление возможности его применения любым лицом, входящими в одну группу с налогоплательщиком, осуществившим капитальные вложения, вне зависимости от отрасли, в которой осуществляет деятельность такое лицо);

- установление налоговой ставки НДС в размере 0 процентов при реализации руды, концентратов и других промышленных продуктов, содержащих драгоценные металлы, налогоплательщиками, осуществляющими добычу драгоценных металлов, аффинажным организациям, имеющим право осуществлять аффинаж драгоценных металлов;

- реализация механизма специальных административных районов, создание комфортных условий для перевода бизнеса в Российскую Федерацию;

- реализация дорожных карт по трансформации делового климата (управление системными изменениями нормативно-правового регулирования предпринимательской деятельности в целях снижения административной нагрузки при ведении бизнеса);

- предоставление поддержки в рамках механизма промышленной ипотеки (субсидирование ставок по кредитам российским организациям и (или) индивидуальным предпринимателям на приобретение объектов недвижимого имущества в целях осуществления деятельности в сфере промышленности, на стимулирование спроса и повышения конкурентоспособности российской промышленной продукции);

- развитие программ льготного кредитования и субсидирование процентных ставок по кредитам, направленным на развитие приоритетных отраслей экономики, в том числе:

- предоставление льготных займов организациям гражданской промышленности в целях содействия импортозамещению и внедрению наилучших доступных технологий;

- субсидирование процентных ставок по инвестиционным кредитам (займам) в агропромышленном комплексе, заключенным для реализации инвестиционных проектов;

- применение механизма таксономии проектов технологического суверенитета (применение к данным проектам, механизмов поддержки (стимулирующее регулирование Банка России по кредитам на реализацию таких проектов, поручительства ВЭБ.РФ в рамках Фабрики проектного финансирования, инвестиционный налоговый вычет);

- предоставление права на получение инвестиционного налогового вычета в размере положительного финансового результата при реализации (погашении) инвестиционных паев, открытых паевых инвестиционных фондов, управление которыми осуществляют российские управляющие компании;

- реализация проектов государственно-частного партнерства;

- поддержка социально ориентированных и вовлеченных в общественно полезную деятельность организаций:

- исключение дополнительной налоговой нагрузки по НДС и налогу на прибыль для организаций при безвозмездной передаче имущества, работ и услуг непосредственно формированиям и организациям, участвующим в СВО (воинские части, организации Вооруженных сил, Национальной гвардии и ФСБ, при этом налогоплательщики ЕСХН и УСН смогут учитывать стоимость такого имущества, работ и услуг в составе расходов);

- предоставление освобождения от налогообложения НДС организациям инвалидов при реализации подакцизных сахаросодержащих напитков;

- развитие инструментов для формирования долгосрочных сбережений граждан, в том числе:

- увеличение единого налогового вычета до 1 млн рублей для линейки семейных инвестиционных инструментов, основанных на действующих механизмах долгосрочных сбережений;

- стимулирование работодателей для участия в программе долгосрочных сбережений в пользу своих работников (путем учета взносов работодателей в составе расходов для целей налогообложения прибыли и ограничения обложения страховыми взносами таких взносов);

- запуск системы возмещения имущества граждан на индивидуальных инвестиционных счетах с 1 января 2026 года (представление права на получение компенсационной выплаты до 1,4 млн руб. в случае неполучения ими в ходе процедур, применяемых в деле о банкротстве, в полном объеме имущества, причитающегося им в связи с прекращением договора на ведение ИИС-3);

- предоставление налогового вычета по НДФЛ в отношении уплаченных сумм по договорам долгосрочного страхования жизни, в том числе долевого страхования жизни (в пределах размера налогового вычета по договорам долгосрочных сбережений);

- развитие страхования жизни за счет введения новых видов страхования, что позволит повысить охват страхованием посредством привлечения новых категорий страхователей;

- совершенствование института изменения срока уплаты налоговых платежей:

- расширение сферы применения отсрочек и рассрочек по уплате налоговых платежей для лиц, занятых сезонными видами деятельности;

- оптимизация количества представляемых документов для целей получения отсрочки или рассрочки;

- увеличение предельно возможного срока инвестиционного налогового кредита с 5 до 10 лет;

- сокращение количества обстоятельств, препятствующих представлению отсрочки, рассрочки или инвестиционного налогового кредита.

2. Поддержка субъектов малого и среднего бизнеса

Доля субъектов МСП, перешедших в следующую категорию в общем количестве МСП, %

Объем привлеченного субъектами МСП финансирования за счет поручительств фондов содействия кредитованию, млрд руб.

С целью обеспечения реального роста дохода на 1 работника субъекта МСП в 1,2 раза выше, чем рост ВВП, будут приняты следующие меры:

- реализация программы льготного кредитования субъектов МСП, в том числе на инвестиционные цели, в приоритетных отраслях;

- предоставление кредитов под независимые гарантии и «зонтичные» поручительства АО «Корпорация «МСП» (при недостаточности залогового обеспечения);

- создание к 2030 г. дополнительно не менее 100 промышленных парков, технопарков и бизнес-парков для размещения субъектов МСП, осуществляющих производственную деятельность в области национальных технологических приоритетов, а также компаний, входящих в их кооперационные цепочки;

- оказание государственной поддержки приоритетным направлениям малого агробизнеса (субсидирование проектов сельхозпотребкооперативов и малых сельхозтоваропроизводителей, а также поддержка создания фермерских хозяйств, в том числе участниками и ветеранами СВО, в рамках нового федерального проекта «Развитие малого агробизнеса»);

- реализация программы грантовой поддержки проектов по созданию модульных некапитальных средств размещения.

3. Укрепление конкурентоспособности и вовлеченность в глобальную торговлю

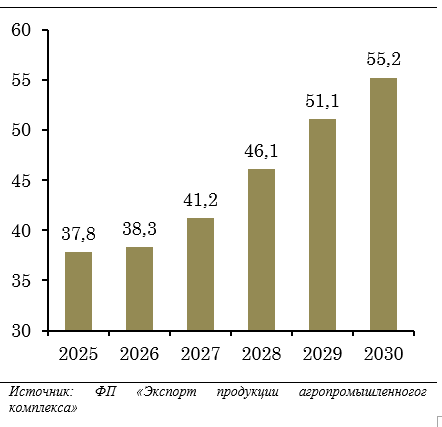

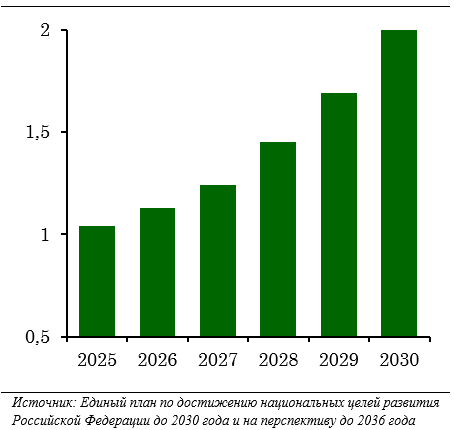

Прирост объема экспорта несырьевых неэнергетических товаров к показателю 2023 года, %

Объем экспорта продукции агропромышленного комплекса к показателю 2021 года (в номинальных ценах), млрд долл.

С целью обеспечения прироста объема экспорта несырьевых неэнергетических товаров и продукции агропромышленного комплекса за счет формирования сети устойчивых партнерств с иностранными государствами и создания необходимой инфраструктуры будут приняты, в том числе следующие меры:

- реализация программы льготного кредитования экспортных проектов, связанных с производством высокотехнологичной продукции;

- компенсация понесённых логистических затрат экспортерам промышленной продукции;

- компенсация части процентных ставок по экспортным кредитам, а также компенсация части страховой премии по договорам страхования экспортных кредитов (КППК);

- предоставление экспортерам продукции АПК льготных краткосрочных и инвестиционных кредитов, а также компенсации части затрат на транспортировку;

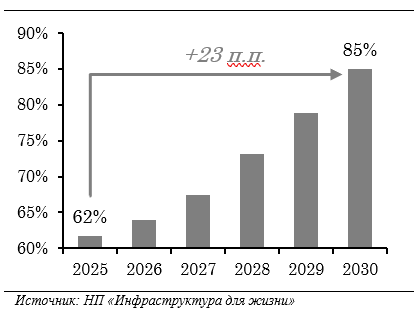

- реализация мероприятий по формированию и развитию эффективной транспортной системы:

- развитие Большого Северного морского пути (строительство/реконструкция объектов инфраструктуры, включая атомные ледоколы нового поколения, аварийно-спасательный и вспомогательный флот, строительство новых морских грузовых терминалов, создание цифровой экосистемы Северного морского пути);

- развитие опорной сети аэродромов (строительство/реконструкция аэропортовых комплексов, сооружений аэродромной инфраструктуры и взлетно-посадочных полос);

- развитие опорной сети морских портов (строительство/реконструкция инфраструктуры морских портов, в т.ч. причалов и пристаней, грузовых морских терминалов, реализация мероприятий по дноуглублению и берегоукреплению, увеличение производственных мощностей морских портов, обеспечение транспортировки грузов, в том числе социально значимых);

- развитие опорной сети внутренних водных путей (строительство/реконструкция объектов инфраструктуры, ликвидация основных лимитирующих участков на внутренних водных путях европейской части России, повышение/поддержание безопасности гидротехнических сооружений, переключение грузопотоков на водный транспорт, повышение доступности в районах с безальтернативным и жизнеобеспечивающим значением внутреннего водного транспорта).

4. Повышение производительности труда, создание эффективной системы подготовки, профессиональной переподготовки и повышения квалификации кадров

Рост производительности труда по основным отраслям экономики Российской Федерации к 2023 году, %

С целью обеспечения повышения производительности труда и обеспечения потребности экономики в квалифицированных кадрах, в том числе будут реализованы следующие меры:

- организация переобучения, повышения квалификации и профессиональной переподготовки отдельных категорий граждан (в 2026-2028 годах планируется обучение около 300 тыс. человек);

- продолжение реализации проекта «Профессионалитет» (создание кластеров в регионах, грантовая поддержка финансирования работ по капитальному ремонту объектов, приобретения программного оборудования, а также средств обучения и воспитания, учебников, пособий и т.п. организация СПО);

- развитие высшей школы - финансирование создания новых университетских кампусов с передовыми условиями и возможностями для учебы, научной деятельности, проживания и работы студентов;

- реализация программы ремонта и оснащения профессиональных образовательных организаций, в том числе находящихся на их территориях общежитий, объектов спорта и спортивных сооружений;

- создание системы мотивирования иностранных обучающихся к успешному освоению образовательных программ (предоставление грантовой поддержки талантливым иностранным абитуриентам/студентам, которая покроет сопутствующие расходы на обучение в российских университетах);

- создание новых лабораторий, в том числе под руководством молодых перспективных исследователей, развитие ранее созданной инфраструктуры;

- создание в 2025-2030 гг. 50 передовых инженерных школ высшего образования в партнерстве с высокотехнологичными компаниями и научными организациями (в промышленности, сельском хозяйстве, строительстве, транспорте и социальной сфере);

- перевод службы занятости в формат «Кадровый центр «Работа России» (повышение эффективности служб занятости, комплексная модернизация сети, внедрение новых подходов в работе);

- оказание поддержки регионам по привлечению востребованных работников в рамках региональных программ повышения трудовой мобильности (предоставление компенсации съема жилья, средств для переезда работник и пр), в том числе для реализации крупных проектов в приоритетных отраслях экономики;

- стимулирование реализации программ повышения квалификации на предприятиях ОПК путем переобучения (повышения квалификации) более 42 тыс. человек в 2026-2028 гг.;

- оказание поддержки реализации проектов по «бережливому производству» на крупных и средних предприятиях базовых несырьевых отраслей экономики и в учреждениях социальной сферы при поддержке федеральных и региональных центров компетенций, развитие сети специальных отраслевых центров компетенций.