(1).jpg)

Проект Указания Банка России "О внесении изменений в Указание Банка России от 16 декабря 2024 г. N 6960-У" (по состоянию на 18 августа 2025 г.)

На основании части третьей статьи 45 2, пункта 6 части первой статьи 62, пункта 1 части первой статьи 62 2 и части первой статьи 72 Федерального закона от 10 июля 2002 года N 86-ФЗ "О Центральном банке Российской Федерации (Банке России)" и в соответствии с решением Совета директоров Банка России (протокол заседания Совета директоров Банка России от _____________ 2025 года N ПСД-________):

1. Внести в Указание Банка России от 16 декабря 2024 года N 6960-У "О видах активов, характеристиках видов активов, к которым устанавливаются надбавки к коэффициентам риска, и о применении к указанным видам активов надбавок при определении кредитными организациями нормативов достаточности капитала" 1 следующие изменения:

1.1. Абзац десятый пункта 1.1 исключить.

1.2. В абзацах втором и третьем пункта 1.8 слова "иных объектов недвижимого имущества" заменить словами "иного имущества".

1.3. В пункте 1.10:

абзацы второй - четвертый и шестой дополнить словами ", 531А (кроме счетов NN 53117, 53120), (53116 - 53115), 532А (кроме счета N 53217), (53216 - 53215), 533А (кроме счетов NN 53317, 53320)";

сноску 2 дополнить словами "от 2 ноября 2024 года N 6921-У (зарегистрировано Минюстом России 3 декабря 2024 года, регистрационный N 80448)";

в абзаце пятом слова "подпунктом 2.3.24 пункта 2.3 либо подпунктом 3.3.23 пункта 3.3 Инструкции Банка России от 29 ноября 2019 года N 199-И "Об обязательных нормативах и надбавках к нормативам достаточности капитала банков с универсальной лицензией" 3 (далее - Инструкция Банка России N 199-И)" заменить словами "подпунктом 2.3.22 пункта 2.3 Инструкции Банка России от 26 мая 2025 года N 220-И "Об обязательных нормативах и надбавках к нормативам достаточности собственных средств (капитала) банков с универсальной лицензией и об осуществлении Банком России надзора за их соблюдением" 3 (далее - Инструкция Банка России N 220-И)";

сноску 3 изложить в следующей редакции:

" 3 Зарегистрирована Минюстом России 11 июля 2025 года, регистрационный N 82895.".

1.4. Пункт 1.14 изложить в следующей редакции:

"1.14. Для применения надбавок к коэффициентам риска при расчете каждого из нормативов достаточности собственных средств (капитала) банка H1.i (за исключением норматива достаточности собственных средств (капитала) банка с взвешиванием активов по уровню риска 100 процентов, определяющего финансовый рычаг (далее - норматив H1.4) итоговый результат применения надбавок к коэффициентам риска рассчитывается:

в отношении кредитных требований и требований по получению начисленных (накопленных) процентов по кредитам (займам), а также требований по вложениям в долговые ценные бумаги, номинированных в рублях или в иностранной валюте, возникших до 18 августа 2025 года, в соответствии с пунктом 1.15 или 1.16 настоящего Указания;

в отношении кредитных требований и требований по получению начисленных (накопленных) процентов по кредитам (займам), а также требований по вложениям в долговые ценные бумаги, номинированных в рублях или в иностранной валюте, возникших с 18 августа 2025 года, в соответствии с кодом 8769.i, предусмотренным приложением 1 к Инструкции Банка России N 220-И (для кредитных организаций, осуществляющих расчет нормативов достаточности собственных средств (капитала) банка в соответствии с главой 2 Инструкции Банка России N 220-И) либо в соответствии с кодом 8986.i, предусмотренным приложением 1 к Инструкции Банка России от 26 мая 2025 года N 221-И "Об обязательных нормативах банков с базовой лицензией и об осуществлении Банком России надзора за их соблюдением" 3(1) (далее - Инструкция Банка России N 221-И, для кредитных организаций, осуществляющих расчет нормативов достаточности собственных средств (капитала) банка в соответствии с главой 2 Инструкции Банка России N 221-И).

Итоговый результат применения надбавок к коэффициентам риска включается в знаменатель одной из следующих формул:

формулы расчета нормативов достаточности собственных средств (капитала) банка, установленной подпунктом 2.1.1 пункта 2.1 Инструкции Банка России N 220-И с использованием кода 8769.i (для кредитных организаций, осуществляющих расчет нормативов достаточности собственных средств (капитала) банка в соответствии с главой 2 Инструкции Банка России N 220-И);

формулы расчета нормативов достаточности собственных средств (капитала) банка, установленной подпунктом 2.1.1 пункта 2.1 Инструкции Банка России N 221-И с использованием кода 8986.i (для кредитных организаций, осуществляющих расчет нормативов достаточности собственных средств (капитала) банка в соответствии с главой 2 Инструкции Банка России N 221-И).";

дополнить сноской 3(1) следующего содержания:

" 3(1) Зарегистрирована Минюстом России 11 июля 2025 года, регистрационный N 82896.".

1.5. Пункт 1.15 изложить в следующей редакции:

"1.15. Итоговый результат применения надбавок к коэффициентам риска равен значению показателя " ",

",

где:

П i - надбавка к коэффициенту риска для i-го актива, определяемого в соответствии с пунктом 2.3 Инструкции Банка России N 220-И и включаемого в расчет кода 8769.i либо в соответствии с пунктом 2.3 Инструкции Банка России N 221-И и включаемого в расчет кода 8986.i (далее - i-й актив);

A i - i-й актив;

P i - величина сформированных резервов на возможные потери или резервов на возможные потери по ссудам, ссудной и приравненной к ней задолженности i-го актива.

При расчете каждого из нормативов достаточности собственных средств (капитала) банка H1.i, за исключением норматива Н1.4, в расчет показателя " " не включаются:

" не включаются:

кредитные требования и требования по получению начисленных (накопленных) процентов, по которым величина кредитного риска рассчитывается в соответствии с пунктом 2.6 Инструкции Банка России N 220-И;

требования по активам (их части), относимым к I-III группам активов в соответствии с подпунктами 2.3.1-2.3.3 пункта 2.3 Инструкции Банка России N 221-И, кроме требований, которые в соответствии с Инструкцией Банка России N 220-И включаются в коды 8943.i и 8948.i (при расчете нормативов достаточности собственных средств (капитала) банка в соответствии с пунктами 2.1 и 2.3 Инструкции Банка России N 221-И);

кредитные требования и требования по получению начисленных (накопленных) процентов, включенные в код 8846 (при расчете нормативов достаточности собственных средств (капитала) банка в соответствии с пунктами 2.1 и 2.3 Инструкции Банка России N 221-И),

кредитные требования и требования по получению начисленных (накопленных) процентов, указанные в абзацах седьмом - девятом и двенадцатом подпункта 2.1.1 пункта 2.1 Инструкции Банка России N 220-И, кроме требований, которые в соответствии с Инструкцией Банка России N 220-И включаются в коды 8943.i и 8948.i (при расчете нормативов достаточности капитала в соответствии с пунктами 2.1 и 2.3 Инструкции Банка России N 220-И);

требования по активам (их части), по которым расчет величины кредитного риска осуществляется с применением банковских методик управления кредитным риском и моделей количественной оценки кредитного риска в рамках подхода на основе внутренних рейтингов в соответствии с Положением Банка России от 2 ноября 2024 года N 845-П "О порядке расчета величины кредитного риска банками с применением банковских методик управления кредитным риском и моделей количественной оценки кредитного риска" 4 (далее - Положение Банка России N 845-П);

кредитные требования и требования по получению начисленных (накопленных) процентов, по которым величина надбавки к коэффициентам риска применяется в соответствии с Указанием Банка России от 3 февраля 2025 года N 6993-У "О видах кредитов (займов), в отношении которых могут быть установлены макропруденциальные лимиты, о характеристиках указанных кредитов (займов), о порядке установления и применения макропруденциальных лимитов в отношении указанных кредитов (займов), о факторах риска увеличения долговой нагрузки заемщиков - физических лиц, а также о порядке применения мер, предусмотренных частью пятой статьи 45 6 Федерального закона от 10 июля 2002 года N 86-ФЗ "О Центральном банке Российской Федерации (Банке России)" 5.";

сноску 4 изложить в следующей редакции:

" 4 Зарегистрировано Минюстом России 28 декабря 2024 года, регистрационный N 80878.";

сноску 5 изложить в следующей редакции:

" 5 Зарегистрировано Минюстом России 5 марта 2025 года, регистрационный N 81451.".

1.6. В абзаце первом пункта 1.16 слова "либо пунктами 3.1. и 3.3 Инструкции Банка России N 199-И" заменить словами "Инструкции Банка России N 220-И либо в соответствии с пунктами 2.1 и 2.3 Инструкции Банка России N 221-И".

1.7. Пункт 1.17 изложить в следующей редакции:

"1.17. Итоговый результат применения надбавок к коэффициентам риска по отдельному виду актива (П i), рассчитанный согласно пункту 1.15 или 1.16 настоящего Указания, не может превышать величину "1250 - Кр i".".

1.8. В приложении 7:

1.8.1. Графу 2 строк 1.0-1.11 раздела I после цифры "47427" дополнить словами ", 531А (кроме счетов NN 53117, 53120), (53116 - 53115), 532А (кроме счета N 53217), (53216 - 53215), 533А (кроме счетов NN 53317, 53320)".

1.8.2. В разделе II:

графу 2 строк 2.1 - 2.10 после цифры "47427" дополнить словами ", 531А (кроме счетов NN 53117, 53120), (53116 - 53115), 532А (кроме счета N 53217), (53216 - 53215), 533А (кроме счетов NN 53317, 53320)";

в графе 2 строки 2.11:

абзац первый после цифры "47427" дополнить словами ", 531А (кроме счетов NN 53117, 53120), (53116 - 53115), 532А (кроме счета N 53217), (53216 - 53215), 533А (кроме счетов NN 53317, 53320)";

в абзаце втором слова "Инструкции Банка России N 199-И" заменить словами "Инструкции Банка России N 220-И".

1.8.3. В разделе III:

абзац первый графы 2 строки 3.1 изложить в следующей редакции:

"Кредитные требования и требования по получению начисленных (накопленных) процентов по ипотечным кредитам (займам), предоставленным физическим лицам в рублях на приобретение жилого помещения или апартаментов или на рефинансирование ипотечного кредита (займа), предоставленного физическому лицу в рублях на приобретение жилого помещения или апартаментов (далее - ипотечные кредиты (займы), предоставленные физическим лицам в рублях на приобретение жилого помещения или апартаментов), по которым исполнение обязательств заемщика обеспечено залогом приобретаемого жилого помещения или апартаментов (счета (их части) NN 455, 457, 45815, 45817, 45915, 45917, 47427, 531А (кроме счетов NN 53117, 53120), (53116 - 53115), 532А (кроме счета N 53217), (53216 - 53215), 533А (кроме счетов NN 53317, 53320) и которые одновременно удовлетворяют следующим условиям:";

абзац первый графы 2 строк 3.2 - 3.9 и 3.11 после цифры "47427" дополнить словами ", 531А (кроме счетов NN 53117, 53120), (53116 - 53115), 532А (кроме счета N 53217), (53216 - 53215), 533А (кроме счетов NN 53317, 53320)";

в графе 2 строки 3.10:

в абзаце первом слова "жилого помещения, по которым исполнение обязательств заемщика обеспечено залогом приобретаемого жилого помещения или апартаментов (счета (их части) NN 455, 457, 45815, 45817, 45915, 45917, 47427)" заменить словами "жилого помещения или апартаментов, по которым исполнение обязательств заемщика обеспечено залогом приобретаемого жилого помещения или апартаментов (счета (их части) NN 455, 457, 45815, 45817, 45915, 45917, 47427, 531А (кроме счетов NN 53117, 53120), (53116 - 53115), 532А (кроме счета N 53217), (53216 - 53215), 533А (кроме счетов NN 53317, 53320)";

абзац второй дополнить словами "или за счет средств финансовой помощи из федерального бюджета, бюджетов субъектов Российской Федерации, местных бюджетов либо от организаций-работодателей".

1.8.4. В разделе IV:

в графе 2 строки 4.1 слова "строительстве (счета (их части) NN 455А, 457А, 45815, 45817, 45915, 45917, 47427)" заменить словами "строительстве или на рефинансирование кредита (займа), предоставленного физическому лицу в рублях на финансирование по договору участия в долевом строительстве, исполнение обязательств заемщика по которым обеспечено залогом прав участника долевого строительства (далее - кредиты (займы), предоставленные физическим лицам в рублях на финансирование по договору участия в долевом строительстве) (счета (их части) NN 455А, 457А, 45815, 45817, 45915, 45917, 47427, 531А (кроме счетов NN 53117, 53120), (53116 - 53115), 532А (кроме счета N 53217), (53216 - 53215), 533А (кроме счетов NN 53317, 53320)";

графу 2 строк 4.2 - 4.7 после цифры "47427" дополнить словами ", 531А (кроме счетов NN 53117, 53120), (53116 - 53115), 532А (кроме счета N 53217), (53216 - 53215), 533А (кроме счетов NN 53317, 53320)".

1.8.5. В разделе V:

в графе 2 строки 5.1 слова "расположен (счета (их части) NN 455, 457, 45815, 45817, 45915, 45917, 47427)" заменить словами "расположен, или на рефинансирование кредита (займа), предоставленного физическому лицу в рублях на строительство индивидуального жилого дома или приобретение индивидуального жилого дома, в том числе земельного участка, на котором он расположен, исполнение обязательств по которым обеспечено залогом указанного недвижимого имущества (далее - кредиты (займы), предоставленные физическим лицам в рублях на строительство индивидуального жилого дома или приобретение индивидуального жилого дома, в том числе земельного участка, на котором он расположен) (счета (их части) NN 455, 457, 45815, 45817, 45915, 45917, 47427, 531А (кроме счетов NN 53117, 53120), (53116 - 53115), 532А (кроме счета N 53217), (53216 - 53215), 533А (кроме счетов NN 53317, 53320)";

графу 2 строк 5.2 - 5.7 после цифры "47427" дополнить словами ", 531А (кроме счетов NN 53117, 53120), (53116 - 53115), 532А (кроме счета N 53217), (53216 - 53215), 533А (кроме счетов NN 53317, 53320)".

1.8.6. В разделе VI:

графу 2 строки 6.1 изложить в следующей редакции:

"Кредитные требования и требования по получению начисленных (накопленных) процентов по кредитам (займам), предоставленным физическим лицам в рублях на приобретение автомототранспортного средства или на рефинансирование кредита (займа), предоставленного физическому лицу в рублях на приобретение автомототранспортного средства, по которым исполнение обязательств заемщика обеспечено залогом приобретаемого автомототранспортного средства.

В расчет данного кода не включаются кредитные требования и требования по получению начисленных (накопленных) процентов по кредитам (займам), предоставленным заемщикам, зарегистрированным по месту пребывания или по месту жительства на территории Донецкой Народной Республики, Луганской Народной Республики, Запорожской и Херсонской областей";

графу 2 строки 6.2 изложить в следующей редакции:

"Кредитные требования и требования по получению начисленных (накопленных) процентов по кредитам (займам), предоставленным физическим лицам в рублях на приобретение автомототранспортного средства или на рефинансирование кредита (займа), предоставленного физическому лицу в рублях на приобретение автомототранспортного средства, по которым исполнение обязательств заемщика обеспечено залогом иного, чем приобретаемое, автомототранспортного средства.

В расчет данного кода не включаются кредитные требования и требования по получению начисленных (накопленных) процентов по кредитам (займам), предоставленным заемщикам, зарегистрированным по месту пребывания или по месту жительства на территории Донецкой Народной Республики, Луганской Народной Республики, Запорожской и Херсонской областей";

графу 2 строки 6.3 изложить в следующей редакции:

"Кредитные требования и требования по получению начисленных (накопленных) процентов по кредитам (займам), предоставленным физическим лицам в рублях на цели иные, чем приобретение автомототранспортного средства, или на рефинансирование кредита (займа), предоставленного физическому лицу в рублях на цели иные, чем приобретение автомототранспортного средства, по которым исполнение обязательств заемщика обеспечено залогом автомототранспортного средства.

В расчет данного кода не включаются следующие требования:

кредитные требования и требования по получению начисленных (накопленных) процентов по кредитам (займам), подлежащие включению в коды 6001.i, 6002.i;

кредитные требования и требования по получению начисленных (накопленных) процентов по кредитам (займам), предоставленным заемщикам, зарегистрированным по месту пребывания или по месту жительства на территории Донецкой Народной Республики, Луганской Народной Республики, Запорожской и Херсонской областей".

1.8.7. Графу 2 строки 7.1 раздела VII после цифры "47427" дополнить словами ", 531А (кроме счетов NN 53117, 53120), (53116 - 53115), 532А (кроме счета N 53217), (53216 - 53215), 533А (кроме счетов NN 53317, 53320)".

1.8.8. В разделе VIII:

в абзаце первом графы 2 строки 8.1 слова "453А, 458А (кроме счетов NN 45801, 45802, 45803, 45804, 45814, 45815, 45816 и 45817), 459А (кроме счетов NN 45901, 45902, 45903, 45904, 45916), 464А, 465А, 466А, 467А, 468А, 469А, 470А, 471 А, 472А, 473А, 47427" заменить словами "453А, 454А, 456А, 458А (кроме счетов NN 45801, 45802, 45803, 45804, 45815, 45816 и 45817), 459А (кроме счетов NN 45901, 45902, 45903, 45904, 45916), 464А, 465А, 466А, 467А, 468А, 469А, 470А, 471А, 472А, 473А, 47427, 478А (кроме счетов NN 47805, 47817, 47818, 47819, 47820, 47821, 47822, 47833, 47835), 531А (кроме счетов NN 53117, 53120), (53116 - 53115), 532А (кроме счета N 53217), (53216 - 53215), 533А (кроме счетов NN 53317, 53320)";

графу 2 строки 8.2 изложить в следующей редакции:

"Кредитные требования по кредитам (займам) (их часть), предоставленным кредитной организацией юридическому лицу - заемщику (за исключением кредитной организации) в рублях (счета (их части) NN 445А, 446А, 447А, 448А, 449А, 450А, 451А, 452А, 453А, 458А (кроме счетов NN 45801, 45802, 45803, 45804, 45814, 45815, 45816 и 45817), 459А (кроме счетов NN 45901, 45902, 45903, 45904, 45916), 464А, 465А, 466А, 467А, 468А, 469А, 470А, 471А, 472А, 473А, 531А (кроме счетов NN 53117, 53120), (53116 - 53115), 532А (кроме счета N 53217), (53216 - 53215), 533А (кроме счетов NN 53317, 53320), а также требования (их часть) по вложениям в долговые ценные бумаги (за исключением требований по ипотечным ценным бумагам), номинированные в рублях.

В расчет данного кода включаются требования (их часть) к юридическому лицу - заемщику, который на дату их возникновения одновременно соответствует следующему:

1)  ,

,

где:

Крз(1) - совокупная сумма требований к заемщику (группе связанных заемщиков), возникающих по обязательствам заемщика (заемщиков, входящих в группу связанных заемщиков), подлежащая включению в показатель "Крз" в целях расчета норматива максимального размера риска на одного заемщика или группу связанных заемщиков (Н6) в соответствии с главой 5 Инструкции Банка России N 220-И (далее - показатель "Крз"), рассчитываемая по формуле:

,

,

где:

Ai - величина i-го требования к заемщику (группе связанных заемщиков), возникшего по обязательствам заемщика (заемщиков, входящих в группу связанных заемщиков) перед кредитной организацией и перед третьими лицами, вследствие которых у кредитной организации возникли требования в отношении этого заемщика (заемщиков, входящих в группу связанных заемщиков), без вычета сформированного резерва на возможные потери по указанным требованиям в соответствии с Положением Банка России N 590-П и Положением Банка России от 23 октября 2017 года N 611-П "О порядке формирования кредитными организациями резервов на возможные потери" 9. В расчет показателя "Ai" не включаются требования к заемщику по кредиту (займу), предусмотренному абзацем первым настоящей графы;

k - коэффициент риска в размере 100 процентов (в отношении любого требования, подлежащего включению в расчет показателя "Крз");

Ai(1) - величина требований к заемщику по кредиту (займу), предусмотренному абзацем первым настоящей графы, на дату их возникновения в полном объеме, а также величина требований по вложениям в долговые ценные бумаги, предусмотренных абзацем первым настоящей графы, на дату их возникновения в полном объеме;

К 0 - величина собственных средств (капитала) кредитной организации, определенная в соответствии с методикой, предусмотренной Положением Банка России от 4 июля 2018 года N 646-П "О методике определения собственных средств (капитала) кредитных организаций ("Базель III") 10;

2)  ,

,

где:

показатель "Долг i" равен одному из следующих показателей:

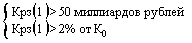

Долг заемщика - величина долга юридического лица - заемщика и юридических лиц, входящих в консолидированную группу с ним, рассчитанная как сумма величин краткосрочных кредитов и займов, долгосрочных кредитов и займов, обязательств по аренде (лизингу) и бессрочных облигаций, на последнюю отчетную дату на основании консолидированной финансовой отчетности конечной материнской организации, предусмотренной Международным стандартом финансовой отчетности (IFRS) 10 "Консолидированная финансовая отчетность" 11 (далее соответственно - МСФО (IFRS) 10, конечная материнская организация), при отсутствии такой отчетности - на основании консолидированной финансовой отчетности промежуточной материнской организации, предусмотренной МСФО (IFRS) 10 (далее - промежуточная материнская организация), а при отсутствии консолидированной финансовой отчетности промежуточной материнской организации - на основании консолидированной финансовой отчетности юридического лица - заемщика (далее при совместном упоминании - Консолидированная отчетность по МСФО заемщика). При отсутствии Консолидированной отчетности по МСФО заемщика юридическое лицо - заемщик признается соответствующим условию, указанному в абзаце двенадцатом настоящей графы, если сумма всех обязательств юридического лица - заемщика перед кредитной организацией по предоставленным этой кредитной организацией кредитам (займам) и требованиям по вложениям в долговые ценные бумаги на дату возникновения требований, предусмотренных абзацем первым настоящей графы, превышает 50 миллиардов рублей и одновременно превышает 2 процента от показателя "К 0";

Долг общий - показатель, рассчитываемый в случае если требования возникли в рамках проектного финансирования в значении, определенном в подпункте 1.12.1 пункта 1.12 Положения Банка России N 845-П (далее - проектное финансирование), и одновременно требование обеспечено гарантией (поручительством) другого юридического лица по формуле:

Долг общий=Долг принципала+Долг гаранта,

где:

Долг принципала - величина долга юридического лица - заемщика и юридических лиц, входящих в консолидированную группу с ним, рассчитанная как сумма величин краткосрочных кредитов и займов, долгосрочных кредитов и займов, обязательств по аренде (лизингу) и бессрочных облигаций на последнюю отчетную дату, рассчитанная на основании Консолидированной отчетности по МСФО заемщика. При отсутствии Консолидированной отчетности по МСФО заемщика (за исключением случая, предусмотренного абзацем двадцать вторым настоящей графы) показатель "Долг принципала" определяется на основании бухгалтерской (финансовой) отчетности юридического лица - заемщика как сумма величин долгосрочных заемных средств (строка 1410 Бухгалтерского баланса по форме, утвержденной приказом Минфина России от 4 октября 2023 года N 157н "Об утверждении Федерального стандарта бухгалтерского учета ФСБУ 4/2023 "Бухгалтерская (финансовая) отчетность" 12 (далее соответственно - Бухгалтерский баланс, приказ Минфина России N 157н), краткосрочных заемных средств (строка 1510 Бухгалтерского баланса) и обязательств по аренде, раскрытых в составе кредиторской задолженности или иных обязательств (строки 1420, 1450, 1520 и 1550 Бухгалтерского баланса);

Долг гаранта - величина долга юридического лица, предоставившего гарантию (поручительство), и юридических лиц, входящих в одну консолидированную группу с ним, рассчитанная как сумма величин краткосрочных кредитов и займов, долгосрочных кредитов и займов, обязательств по аренде (лизингу) и бессрочных облигаций на последнюю отчетную дату на основании консолидированной финансовой отчетности конечной материнской организации, при отсутствии такой отчетности - на основании консолидированной финансовой отчетности промежуточной материнской организации, а при отсутствии консолидированной финансовой отчетности промежуточной материнской организации - на основании консолидированной финансовой отчетности гаранта (поручителя) (далее при совместном упоминании - Консолидированная отчетность по МСФО гаранта). При отсутствии Консолидированной отчетности по МСФО гаранта (за исключением случая, предусмотренного абзацем двадцать вторым настоящей графы) показатель "Долг гаранта" определяется на основании бухгалтерской (финансовой) отчетности гаранта (поручителя) как сумма величин долгосрочных заемных средств (строка 1410 Бухгалтерского баланса), краткосрочных заемных средств (строка 1510 Бухгалтерского баланса) и обязательств по аренде, раскрытых в составе кредиторской задолженности или иных обязательств (строки 1420, 1450, 1520 и 1550 Бухгалтерского баланса).

В случае если юридическое лицо - заемщик и юридическое лицо, предоставившее гарантию (поручительство), входят в одну консолидированную группу, показатель "Долг i" равен показателю "Долг принципала". Если гарант (поручитель) является кредитной организацией, показатель "Доли" равен показателю "Долг принципала".

При отсутствии Консолидированной отчетности по МСФО заемщика и Консолидированной отчетности по МСФО гаранта юридическое лицо - заемщик признается соответствующим условию, указанному в абзаце двенадцатом настоящей графы, если сумма всех обязательств юридического лица - заемщика и гаранта (поручителя) перед кредитной организацией по предоставленным этой кредитной организацией кредитам (займам) и требованиям по вложениям в долговые ценные бумаги на дату возникновения требований, предусмотренных абзацем первым настоящей графы, превышает 50 миллиардов рублей и одновременно превышает 2 процента от показателя "К 0";

КБС - величина собственных средств (капитала) банковского сектора, опубликованная на официальном сайте Банка России в сети "Интернет" в соответствии с частью шестнадцатой статьи 57 Федерального закона N 86-ФЗ, на дату, ближайшую к дате предоставления кредита (займа);

3) ICR i<3,

где показатель ICR i соответствует одному из следующих показателей:

ICR заемщика - отношение операционной прибыли (прибыли от продаж) юридического лица - заемщика и юридических лиц, входящих в консолидированную группу с ним, к затратам по заимствованиям (включая капитализированные затраты), определяемым в соответствии с подпунктами "а" и "d" пункта 6 Международного стандарта финансовой отчетности (IAS) 23 "Затраты по заимствованиям" 13 (далее - затраты по заимствованиям);

ICR гаранта - отношение операционной прибыли (прибыли от продаж) гаранта (поручителя) и юридических лиц, входящих в консолидированную группу с ним, к затратам по заимствованиям, в случае если требования возникли в рамках проектного финансирования и одновременно требование обеспечено гарантией (поручительством) другого юридического лица, которое не входит с юридическим лицом - заемщиком в одну консолидированную группу.

В случае если юридическое лицо - заемщик и юридическое лицо, предоставившее гарантию (поручительство), входят в одну консолидированную группу, показатель "ICR i " равен показателю "ICR заемщика ".

Показатель "ICR i " рассчитывается на основании Консолидированной отчетности по МСФО заемщика или Консолидированной отчетности по МСФО гаранта, в случае если требования возникли в рамках проектного финансирования и одновременно требование обеспечено гарантией (поручительством) другого юридического лица, которое не входит с юридическим лицом - заемщиком в одну консолидированную группу, по формуле:

,

,

где:

EBIT - операционная прибыль (прибыль от продаж), рассчитываемая как операционные доходы за вычетом операционных расходов за последние двенадцать месяцев, предшествующих последней отчетной дате;

амортизация - сумма амортизации по основным средствам и нематериальным активам, определяемая в соответствии с Международным стандартом финансовой отчетности (IAS) 16 "Основные средства" 14, Международным стандартом финансовой отчетности (IAS) 38 "Нематериальные активы" 15.

При отсутствии Консолидированной отчетности по МСФО заемщика или Консолидированной отчетности по МСФО гаранта, в случае если требования возникли в рамках проектного финансирования и одновременно требование обеспечено гарантией (поручительством) другого юридического лица, которое не входит с юридическим лицом - заемщиком в одну консолидированную группу, показатель "ICRi" рассчитывается на основании бухгалтерской (финансовой) отчетности указанных лиц как отношение суммы показателя "Прибыль от продаж" Отчета о финансовых результатах по форме, утвержденной приказом Минфина России N 157н (далее - Отчет о финансовых результатах), за последние четыре квартала и суммы амортизации, определенной в соответствии с Федеральным стандартом бухгалтерского учета ФСБУ 6/2020 "Основные средства" 16, Федеральным стандартом бухгалтерского учета ФСБУ 14/2022 "Нематериальные активы" 17, включенной в Отчет о финансовых результатах за последние четыре квартала (по строкам 2120, 2210, 2220), к сумме процентов к уплате за последние четыре квартала, отраженной в Отчете о финансовых результатах по строке 2330.

Если гарант (поручитель) является кредитной организацией, лизинговой компанией, организацией, предоставляющей факторинговые услуги, единым институтом развития в жилищной сфере, определенным в соответствии с частью 1 статьи 2 Федерального закона от 13 июля 2015 года N 225-ФЗ "О содействии развитию и повышению эффективности управления в жилищной сфере и о внесении изменений в отдельные законодательные акты Российской Федерации" (далее - единый институт развития в жилищной сфере) при соблюдении условий, предусмотренных в абзаце сорок восьмом настоящей графы, государственной корпорацией развития "ВЭБ.РФ" (далее - "ВЭБ.РФ") при соблюдении условий, предусмотренных в абзаце сорок девятом настоящей графы, или некредитной финансовой организацией, осуществляющей виды деятельности, указанные в части первой статьи 76 1 Федерального закона N 86-ФЗ (далее - НФО), при соблюдении условий, предусмотренных в абзаце пятидесятом настоящей графы, показатель "ICR i " равен показателю "ICR заемщика ".

Требования, предусмотренные абзацем первым настоящей графы, включаются в расчет настоящего кода в размере, рассчитываемом по формуле (но не более суммы основного долга по предоставляемому кредиту (займу):

,

,

где:

A i(2) - величина требования (его части), подлежащего (подлежащей) включению в расчет настоящего кода;

Долг текущий - сумма задолженности юридического лица - заемщика перед кредитной организацией по предоставленным этой кредитной организацией кредитам (займам), в том числе задолженность по процентным платежам, просроченная задолженность по договору кредита (займа), включающая в себя сумму просроченной задолженности по основному долгу и по уплате начисленных (накопленных) процентов, а также по требованиям по вложениям в долговые ценные бумаги на дату возникновения требований, предусмотренных абзацем первым настоящей графы;

Долг i2 - сумма основного долга по предоставляемому кредиту (займу), требования по которому предусмотрены абзацем первым настоящей графы, либо сумма требований по вложениям в долговые ценные бумаги, предусмотренных абзацем первым настоящей графы;

Долг ICR - сумма задолженности юридического лица - заемщика перед кредитной организацией по предоставленным этой кредитной организацией кредитам (займам), в том числе задолженность по процентным платежам, просроченная задолженность по договору кредита (займа), включающая в себя сумму просроченной задолженности по основному долгу и по уплате начисленных (накопленных) процентов, а также по требованиям по вложениям в долговые ценные бумаги на отчетную дату, по состоянию на которую кредитной организацией использована информация для оценки соответствия юридического лица - заемщика положению, приведенному в абзаце двадцать четвертом настоящей графы.

При предоставлении кредита (займа) на цели исполнения части обязательств по уплате суммы задолженности по ранее предоставленным этой кредитной организацией юридическому лицу кредитам (займам) показатель "A i(2) " уменьшается на часть обязательств (за исключением части обязательств, ранее включенной в настоящий код), подлежащих исполнению за счет средств указанного кредита (займа).

Платежи, внесенные заемщиком в счет погашения задолженности по кредиту (займу), требования по которому включены в расчет настоящего кода, уменьшают значение показателя "A i(2) " в первую очередь.

В расчет данного кода не включаются следующие требования:

требования по кредитам (займам), предоставленным организациям оборонно-промышленного комплекса для целей выполнения (реализации) государственного оборонного заказа в соответствии с нормативными правовыми актами Правительства Российской Федерации, заключенными в целях реализации Федерального закона от 29 декабря 2012 года N 275-ФЗ "О государственном оборонном заказе", а также требования по кредитам (займам), предоставленным на цели полного или частичного исполнения обязательств по указанным в настоящем абзаце кредитам (займам) в сумме, не превышающей величину задолженности (в том числе просроченной) заемщика по основному долгу и по процентным платежам, планируемую к погашению за счет средств указанного кредита;

требования, возникшие к заемщикам-застройщикам по договорам об открытии кредитной линии, заключенным до 1 апреля 2025 года в рамках финансирования проекта строительства в значении, определенном пунктом 2 1 статьи 2 Федерального закона N 214-ФЗ, в случае если заемщик по этому проекту строительства разместил денежные средства участников долевого строительства на счетах эскроу в соответствии со статьей 15 4 Федерального закона N 214-ФЗ;

требования к единому институту развития в жилищной сфере, если единый институт развития в жилищной сфере для расчета норматива достаточности собственных средств (капитала) в соответствии с методикой количественной оценки кредитного риска, утвержденной постановлением Правительства Российской Федерации от 13 октября 2020 года N 1680 "О вопросах, связанных с обеспечением финансовой устойчивости единого института развития в жилищной сфере", по требованиям, подлежащим включению в расчет настоящего кода, применяет надбавку к коэффициентам риска в размере, аналогичном размеру надбавки к коэффициентам риска, установленному на основании решения Совета директоров в отношении таких требований;

требования к ВЭБ.РФ, если ВЭБ.РФ для расчета значений коэффициентов достаточности капитала и достаточности базового капитала в соответствии с методикой расчета значений коэффициентов достаточности капитала и достаточности базового капитала ВЭБ.РФ, утвержденной наблюдательным советом ВЭБ.РФ в соответствии с подпунктом "н" пункта 13 Меморандума о финансовой политике государственной корпорации развития "ВЭБ.РФ", утвержденного распоряжением Правительства Российской Федерации от 10 августа 2021 года N 2208-р, по требованиям, подлежащим включению в расчет настоящего кода, применяет надбавку к коэффициентам риска в размере, аналогичном размеру надбавки к коэффициентам риска, установленному на основании решения Совета директоров в отношении таких требований;

требования к НФО, являющимся участниками банковской группы, участником которой является кредитная организация, указанная в абзаце первом настоящей графы;

требования к лизинговым компаниям и организациям, предоставляющим факторинговые услуги;

требования к юридическим лицам - заемщикам в рамках финансирования проектов технологического суверенитета и проектов структурной адаптации экономики Российской Федерации, определенных в пункте 2 Положения об условиях отнесения проектов к проектам технологического суверенитета и проектам структурной адаптации экономики Российской Федерации, о представлении сведений о проектах технологического суверенитета и проектах структурной адаптации экономики Российской Федерации и ведении реестра указанных проектов, а также о требованиях к организациям, уполномоченным представлять заключения о соответствии проектов требованиям к проектам технологического суверенитета и проектам структурной адаптации экономики Российской Федерации, утвержденного постановлением Правительства Российской Федерации от 15 апреля 2023 года N 603, если по такому проекту заключено концессионное соглашение, по которому в соответствии с пунктом 1 части 1 статьи 5 Федерального закона от 21 июля 2005 года N 115-ФЗ "О концессионных соглашениях" концедентом является Российская Федерация";

сноски 12 - 15 изложить в следующей редакции:

" 12 Зарегистрирован Минюстом России 21 марта 2024 года, регистрационный N 77591.

13 Введен в действие на территории Российской Федерации приказом Минфина России N 217н, с поправками, внесенными приказом Минфина России N 98н, приказом Минфина России N 111н, приказом Минфина России от 27 марта 2018 года N 56н "О введении документов Международных стандартов финансовой отчетности в действие на территории Российской Федерации" (зарегистрирован Минюстом России 16 апреля 2018 года, регистрационный N 50779).

14 Введен в действие на территории Российской Федерации приказом Минфина России N 217н, с поправками, введенными в действие на территории Российской Федерации приказом Минфина России N 98н, приказом Минфина России N 111н, приказом Минфина России от 4 июня 2018 года N 125н "О введении документа Международных стандартов финансовой отчетности в действие на территории Российской Федерации" (зарегистрирован Минюстом России 21 июня 2018 года, регистрационный N 51396) (далее - приказ Минфина России N 125н), приказом Минфина России от 17 февраля 2021 года N 24н "О введении документов Международных стандартов финансовой отчетности "Поправки к ссылкам на "Концептуальные основы" (Поправки к МСФО (IFRS) 3 "Объединение бизнесов")", "Основные средства - поступления до использования по назначению (Поправки к МСФО (IAS) 16 "Основные средства")", "Обременительные договоры - затраты на исполнение договора (Поправки к МСФО (IAS) 37)" и "Ежегодные усовершенствования Международных стандартов финансовой отчетности, период 2018-2020 гг." в действие на территории Российской Федерации" (зарегистрирован Минюстом России 22 марта 2021 года, регистрационный N 62828).

15 Введен в действие на территории Российской Федерации приказом Минфина России N 217н, с поправками, введенными в действие на территории Российской Федерации приказом Минфина России N 98н, приказом Минфина России N 111н, приказом Минфина России N 125н, приказом Минфина России от 30 октября 2018 года N 220н "О введении документа Международных стандартов финансовой отчетности в действие на территории Российской Федерации" (зарегистрирован Минюстом России 16 ноября 2018 года, регистрационный N 52703), приказом Минфина России от 14 декабря 2020 года N 304н "О введении документа Международных стандартов финансовой отчетности "Поправки к МСФО (IFRS) 17 "Договоры страхования" в действие на территории Российской Федерации" (зарегистрирован Минюстом России 19 января 2021 года, регистрационный N 62135).";

в абзаце первом графы 2 строки 8.3 слова "453А, 458А (кроме счетов NN 45801, 45802, 45803, 45804, 45814, 45815, 45816 и 45817), 459А (кроме счетов NN 45901, 45902, 45903, 45904, 45916), 464А, 465А, 466А, 467А, 468А, 469А, 470А, 471 А, 472А, 473А, 47427" заменить словами "453А, 454А, 456А, 458А (кроме счетов NN 45801, 45802, 45803, 45804, 45815, 45816 и 45817), 459А (кроме счетов NN 45901, 45902, 45903, 45904, 45916), 464А, 465А, 466А, 467А, 468А, 469А, 470А, 471А, 472А, 473А, 47427, 478А (кроме счетов NN 47805, 47817, 47818, 47819, 47820, 47821, 47822, 47833, 47835), 531А (кроме счетов NN 53117, 53120), (53116 - 53115), 532А (кроме счета N 53217), (53216 - 53215), 533А (кроме счетов NN 53317, 53320)".

1.8.9. В разделе IX:

в графе 2 строк 9.1, 9.2, 9.5 слова "453А, 456А, 458А (кроме счетов NN 45801, 45802, 45803, 45804, 45814, 45815 и 45817), 459А (кроме счетов NN 45901, 45902, 45903, 45904), 464А, 465А, 466А, 467А, 468А, 469А, 470А, 471 А, 472А, 473А, 47427" заменить словами "453А, 454А, 456А, 458А (кроме счетов NN 45801, 45802, 45803, 45804, 45815 и 45817), 459А (кроме счетов NN 45901, 45902, 45903, 45904), 464А, 465А, 466А, 467А, 468А, 469А, 470А, 471А, 472А, 473А, 47427, 478А (кроме счетов NN 47805, 47817, 47818, 47819, 47820, 47821, 47822, 47833, 47835), 531А (кроме счетов NN 53117, 53120), (53116 - 53115), 532А (кроме счета N 53217), (53216 - 53215), 533А (кроме счетов NN 53317, 53320)";

в графе 2 строки 9.3, 9.4 и 9.6 слова "453А, 458А (кроме счетов NN 45801, 45802, 45803, 45804, 45814, 45815, 45816 и 45817), 459А (кроме счетов NN 45901, 45902, 45903, 45904, 45916), 464А, 465А, 466А, 467А, 468А, 469А, 470А, 471 А, 472А, 473А, 47427" заменить словами "453А, 454А, 458А (кроме счетов NN 45801, 45802, 45803, 45804, 45815, 45816 и 45817), 459А (кроме счетов NN 45901, 45902, 45903, 45904, 45916), 464А, 465А, 466А, 467А, 468А, 469А, 470А, 471А, 472А, 47427, 478А (кроме счетов NN 47805, 47817, 47818, 47819, 47820, 47821, 47822, 47833, 47834, 47835), 531А (кроме счетов NN 53117, 53120), (53116 - 53115), 532А (кроме счета N 53217), (53216 - 53215), 533А (кроме счетов NN 53317, 53320)";

в графе 2 строки 9.7 слова "453А, 458А (кроме счетов NN 45801, 45802, 45803, 45804, 45814, 45815, 45816 и 45817), 459А (кроме счетов NN 45901, 45902, 45903, 45904, 45916), 464А, 465А, 466А, 467А, 468А, 469А, 470А, 471А, 472А, 473А, 47427" заменить словами "453А, 456А, 458А (кроме счетов NN 45801, 45802, 45803, 45804, 45814, 45815, 45816 и 45817), 459А (кроме счетов NN 45901, 45902, 45903, 45904, 45916), 464А, 465А, 466А, 467А, 468А, 469А, 470А, 471А, 472А, 473А, 531А (кроме счетов NN 53117, 53120), (53116 - 53115), 532А (кроме счета N 53217), (53216 - 53215), 533А (кроме счетов NN 53317, 53320)".

2. Настоящее Указание вступает в силу по истечении одного месяца со дня его официального опубликования.

------------------------------

1 Зарегистрировано Минюстом России 19 декабря 2024 года (регистрационный N 80632).

------------------------------

|

Председатель Центрального банка Российской Федерации |

Э.С. Набиуллина |

Пояснительная записка к проекту указания Банка России "О внесении изменений в Указание Банка России от 16 декабря 2024 года N 6960-У"

(далее - Проект указания)

Банк России на основании полномочий Банка России, предусмотренных частью третьей статьи 45 2, пунктом 6 части первой статьи 62, пунктом 1 части первой статьи 62 2 и частью первой статьи 72 Федерального закона от 10 июля 2002 года N 86-ФЗ "О Центральном банке Российской Федерации (Банке России)", разработал Проект указания.

Проект указания разработан в связи со вступлением в силу с 18 августа 2025 года Инструкции Банка России N 220-И 1 и Инструкции Банка России N 221-И 2, в соответствии с которыми все кредитные организации начнут применять мультипликативный подход 3 к расчету макропруденциальных надбавок. Проект указания вносит корреспондирующие изменения в Указание Банка России N 6960-У 4.

Проектом указания уточнен порядок применения макропруденциальных надбавок по кредитам (займам), предоставленным крупным корпоративным заемщикам, и по кредитам (займам), предоставленным на рефинансирование имевшихся у заемщика обязательств.

Проектом указания заменены ссылки на утратившее силу с 18 февраля 2025 года Положение Банка России N 483-П 5 ссылками на принятое взамен него Положение Банка России N 845-П 6, ссылки на Инструкцию Банка России N 199-И 7 и Инструкцию Банка России N 183-И 8, утрачивающие силу с 18 августа 2025 года, ссылками на принятые взамен них Инструкцию Банка России N 220-И и Инструкцию Банка России N 221-И.

Кроме того, Проект указания предусматривает следующие концептуальные изменения.

1. Указание Банка России N 6960-У дополнено балансовыми счетами, на которых учитываются операции по сделкам, связанным с приобретением цифровых финансовых активов (счета N 531А - 533А).

Кроме того, перечень балансовых счетов в кодах активов 8001.i, 8003.i, 9001.i - 9006.i Перечня в приложении 7 дополнен балансовым счетом, на котором учитываются кредиты и прочие средства, предоставленные индивидуальным предпринимателям (счет N 454А), а также балансовым счетом, на котором учитываются права требования, приобретенные по договорам финансирования под уступку денежного требования (счет N 478А). Также из кодов активов 9003.i, 9004.i и 9006.i Перечня в приложении 7 был исключен балансовый счет N 473А, на котором учитываются средства, предоставленные юридическим лицам - нерезидентам, так как в указанных кодах подлежат отражению требования к юридическим лицам - резидентам.

2. Перечень требований по ипотечным кредитам (займам), которые исключаются из расчета кода активов 3010.1 Перечня в приложении 7, дополнен требованиями по ипотечным кредитам (займам), по которым уплата первоначального взноса, и (или) погашение основного долга, и (или) уплата процентов осуществляются за счет средств финансовой помощи из федерального бюджета, бюджетов субъектов Российской Федерации, местных бюджетов либо от организаций-работодателей.

3. Проектом указания из расчета надбавок к коэффициентам риска по требованиям по кредитам (займам), обеспеченным залогом автомототранспортного средства, исключены требования по кредитам (займам), предоставленным заемщикам, зарегистрированным по месту пребывания или по месту жительства на территории Донецкой Народной Республики, Луганской Народной Республики, Запорожской и Херсонской областей.

Иные изменения в Указание Банка России N 6960-У являются редакционными.

Действие Проекта указания распространяется на действующие кредитные организации, за исключением небанковских кредитных организаций, имеющих право на осуществление переводов денежных средств без открытия банковских счетов и связанных с ними иных банковских операций.

Издание Проекта указания не потребует внесения изменений в иные нормативные акты Банка России.

Планируемый срок вступления в силу Проекта указания - по истечении одного месяца после дня его официального опубликования.

Предложения и замечания по Проекту указания в рамках публичного обсуждения для оценки регулирующего воздействия принимаются в период с 18 августа по 1 сентября 2025 года (включительно).

------------------------------

1 Инструкция Банка России от 26 мая 2025 года N 220-И "Об обязательных нормативах и надбавках к нормативам достаточности собственных средств (капитала) банков с универсальной лицензией и об осуществлении Банком России надзора за их соблюдением".

2 Инструкция Банка России от 26 мая 2025 года N 221-И "Об обязательных нормативах банков с базовой лицензией и об осуществлении Банком России надзора за их соблюдением".

3 Рассчитывается по следующей формуле: коэффициент риска х (1 + надбавка к коэффициенту риска).

4 Указание Банка России от 16 декабря 2024 года N 6960-У "О видах активов, характеристиках видов активов, к которым устанавливаются надбавки к коэффициентам риска, и о применении к указанным видам активов надбавок при определении кредитными организациями нормативов достаточности капитала".

5 Положение Банка России от 06.08.2015 N 483-П "О порядке расчета величины кредитного риска на основе внутренних рейтингов".

6 Положение Банка России от 02.11.2024 N 845-П "О порядке расчета величины кредитного риска банками с применением банковских методик управления кредитным риском и моделей количественной оценки кредитного риска".

7 Инструкция Банка России от 29.11.2019 N 199-И "Об обязательных нормативах и надбавках к нормативам достаточности капитала банков с универсальной лицензией".

8 Инструкция Банка России от 06.12.2017 N 183-И "Об обязательных нормативах банков с базовой лицензией".

Обзор документа

Все кредитные организации начнут применять мультипликативный подход к расчету макропруденциальных надбавок. В связи с этим нужно скорректировать виды и характеристики видов активов, к которым устанавливаются надбавки к коэффициентам риска, а также порядок применения к указанным видам активов надбавок при определении кредитными организациями нормативов достаточности капитала.

Планируется уточнить порядок применения макропруденциальных надбавок по кредитам (займам), предоставленным крупным корпоративным заемщикам, и по кредитам (займам), предоставленным на рефинансирование имевшихся у заемщика обязательств.

Появятся балансовые счета для учета операций по сделкам, связанным с приобретением ЦФА.

Перечень балансовых счетов в кодах активов 8001.i, 8003.i и 9001.i-9006.i будет дополнен балансовым счетом, на котором учитываются кредиты и прочие средства, предоставленные ИП, а также балансовым счетом, на котором учитываются права требования, приобретенные по договорам финансирования под уступку денежного требования. Из кодов активов 9003.i, 9004.i и 9006.i будет исключен балансовый счет, на котором учитываются средства, предоставленные юрлицам-нерезидентам.

Перечень требований по ипотечным кредитам (займам), которые исключаются из расчета кода активов 3010.1, будет дополнен требованиями по ипотечным кредитам (займам), по которым уплата первоначального взноса, погашение основного долга или уплата процентов осуществляются за счет средств финансовой помощи из бюджетов или от организаций-работодателей.

Из расчета надбавок к коэффициентам риска по требованиям по кредитам (займам), обеспеченным залогом автомототранспортного средства, будут исключены требования по кредитам (займам), предоставленным заемщикам, зарегистрированным по месту пребывания или жительства в новых регионах.