12 / 16

12 / 16

12

вести

гаранта

СОВЕТЫ рАЗрАБОТЧИкА

ФНс рОссИИ ОТВЕТИЛА НА ВОпрОсы

О НАЛОГООБЛОЖЕНИИ ЗЕМЕЛьНыХ УЧАсТКОВ

Какие разъяснения далаФНС России в своемписьме?

Как в системе ГАРАНТ найти ответы Федеральной

налоговой службы на часто задаваемые вопросы

налогоплательщиков?

прАКТИЧЕсКОЕ ЗАДАНИЕ

ДЛя сАМОсТОяТЕЛьНОй рАБОТы

Найдите в системе ГАРАНТ подборку ответов ФНС России

на вопросыоб уточнениии повторномпредставлении спе-

циальной декларации.

1. В связи с обращениями налогоплательщиков и налого-

вых органов Федеральная налоговая служба рассмотре-

ла ряд вопросов, касающихся налогообложения земель-

ных участков и администрирования земельного налога,

и дала разъяснения и рекомендации в своем письме от

20 марта 2018 г. № БС-4-21/5157@. Найдем его в системе

ГАРАНТ. Поскольку все реквизиты документа известны,

в том числе его точный номер, быстро найти его можно

с помощью

поиска по реквизитам

.

2. Нажмите справа от строки

Базового поиска

кнопку

и выберите вкладку

поиск по рекви

зитам

. В поле

Номер

наберите известный реквизит. На-

жмите кнопку

.

Результат поиска – искомое письмо.

Обратите внимание, номер можно не вводить до конца

вручную, а просто выбрать из выпадающего списка но-

меров всех документов, включенных в ваш комплект.

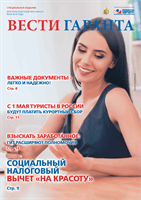

3. На вкладке

Оглавление

открытого документа (

рис. 4)

можно увидеть шесть вопросов, по которым в письме

даются разъяснения, и быстро перейти к любому из них.

Вы узнаете о том,

– в каком порядке осуществляется определение нало-

гоплательщика по налогу, если у органов Росреестра

нет сведений о ранее возникших правах на земельные

участки;

– как заполнить декларацию по земельному налогу

в случае применения двух разных повышающих коэффи-

циентов в течение одного налогового периода и другое.

4. Среди важных разъяснений ФНС России можно отметить

следующие:

В отношении участков, приобретенных (предоставлен-

ных) для жилищного строительства, применение ставок

не зависит от их принадлежности физическим или юри-

дическим лицам.

В отношении земельных участков, приобретенных (пре-

доставленных) в собственность юрлицам на условиях

проведения на них жилищного строительства, сумма

налога исчисляется с учетом коэффициента 2 в течение

трехлетнего срока строительства начиная с даты госре-

гистрации прав на участки вплоть до госрегистрации

прав на возведенный объект. Коэффициент 4 приме-

няется в течение периода, превышающего трехлетний

срок строительства, вплоть до даты госрегистрации прав

на объект.

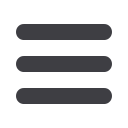

5. В систему ГАРАНТ регулярно подключаются ответы

ФНС России на самые популярные вопросы налогопла-

тельщиков, заданные через специальный сервис в раз-

деле «Часто задаваемые вопросы» на сайте налоговой

службы. Если в

поиске по реквизитам

в поле

Тип

вы за-

дадите

Вопросответ

, а в поле

Орган/Источник

выбе-

рете

ФНс

россии

(рис. 5)

или просто наберете в строке

слова в названии

«

Официальный сайт ФНс россии.

раздел Часто задаваемые вопросы

», найдете мно-

жество ответов ФНС России по самым разным темам.

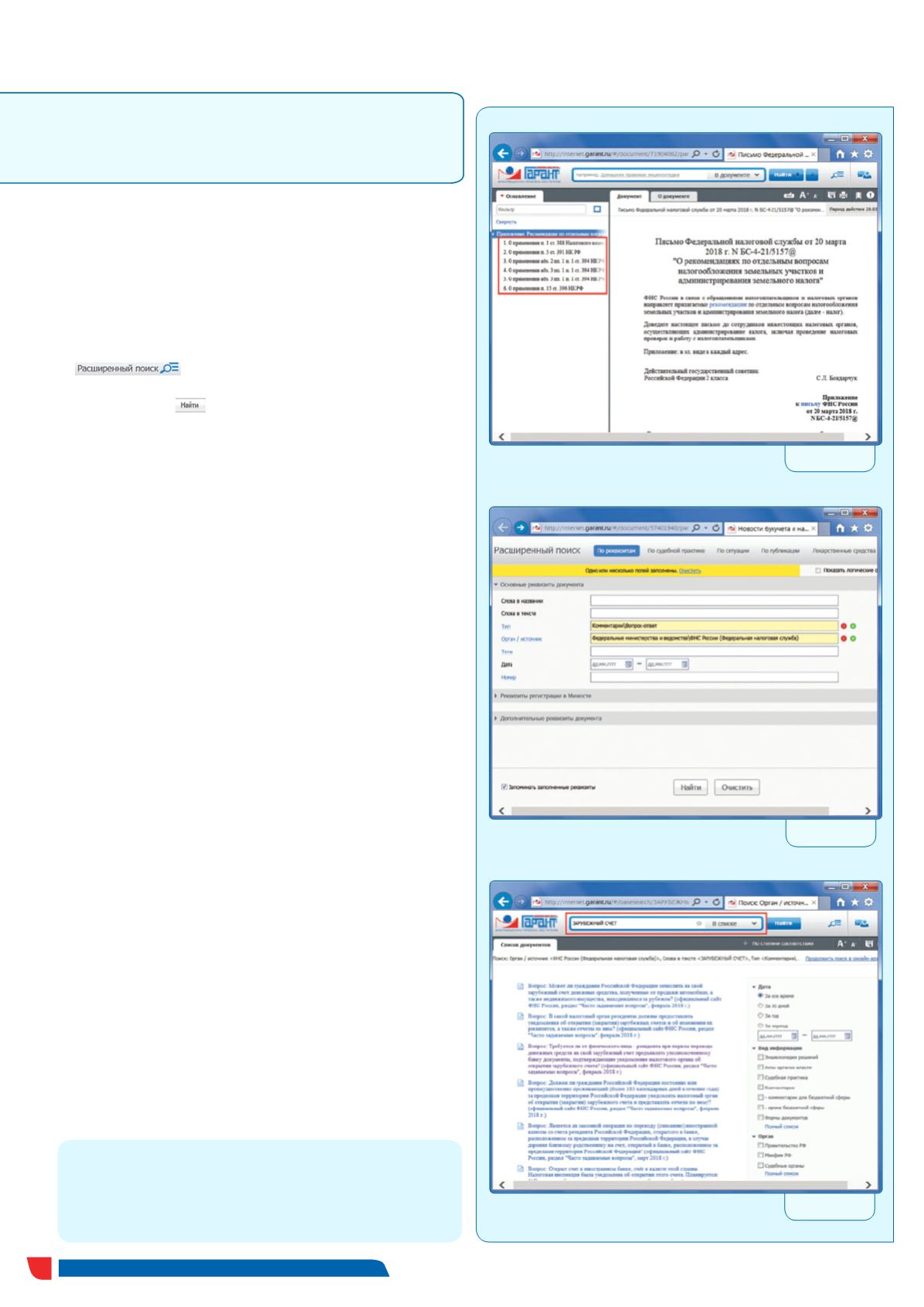

Чтобы уточнить полученный список и отобрать нужные

ответы, можно применить к нему фильтры (на вкладке

справа), воспользоваться

Базовым поиском

(с областью

поиска

в списке

) (

рис. 6

) либо

поиском по реквизитам

.

рис. 4

рис. 5

рис. 6