Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО ''СБЕР А". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

(1).jpg)

Программа разработана совместно с АО ''СБЕР А". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Федеральная налоговая служба в связи с изменением порядка заполнения декларации по акцизам (форма КНД 1151089) на автомобильный бензин, дизельное топливо, моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей, прямогонный бензин, средние дистилляты, бензол, параксилол, ортоксилол, авиационный керосин, природный газ, автомобили легковые и мотоциклы, утвержденного приказом ФНС России от 12.01.2016 № ММВ-7-3/1@, доведенного письмом ФНС России от 11.09.2019 № СД-4-3/18239@ (далее - Порядок декларации по акцизам), а также, принимая во внимание изменения в положение пункта 10 статьи 198 Налогового кодекса Российской Федерации (далее - Кодекс) в соответствии с пунктом 8 статьи 4 Федерального закона от 03.08.2018 N 302-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации», сообщает следующее.

Согласно пункту 10 статьи 198 Кодекса для подтверждения обоснованности освобождения от уплаты акциза, предоставленного в соответствии с пунктами 2, 2.1 и 4 статьи 184 Кодекса, и возмещения сумм акциза, уплаченных налогоплательщиком в связи с отсутствием банковской гарантии, предусмотренной пунктами 2 и 4 статьи 184 Кодекса, и сумм акциза, уплаченных налогоплательщиком и подлежащих в соответствии со статьей 200 Кодекса налоговым вычетам в порядке, установленном статьей 201 Кодекса, налогоплательщик может представить в налоговый орган реестр таможенных деклараций (полных таможенных деклараций), предусмотренных подпунктом 3 пункта 7, подпунктом 2 пункта 7.2 статьи 198 Кодекса, с указанием в нем регистрационных номеров соответствующих деклараций вместо копий указанных деклараций (далее - Реестр).

ФНС России во исполнение вышеуказанных норм утвержден приказ ФНС России от 24.07.2019 № ММВ-7-15/375@ «Об утверждении формы и порядка заполнения реестра таможенных деклараций (полных таможенных деклараций), предусмотренных подпунктом 3 пункта 7, подпунктом 2 пункта 7.2 статьи 198 Налогового кодекса Российской Федерации, формата и порядка его представления в электронной форме» (далее - Приказ). В настоящее время данный Приказ проходит процедуру государственной регистрации в Министерстве юстиции Российской Федерации.

Учитывая изложенное, ФНС России рекомендует налогоплательщикам до вступления в силу указанного Приказа для подтверждения обоснованности освобождения от уплаты акциза (возмещения сумм акциза) направлять в электронной форме в налоговые органы Реестр по форме и формату согласно приложениям к настоящему письму (порядки заполнения и представления такого Реестра, а также XSD-схема прилагаются).

Управлениям ФНС России по субъектам Российской Федерации и МИ ФНС России по крупнейшим налогоплательщикам довести настоящее письмо до нижестоящих налоговых органов и налогоплательщиков.

Приложение: в электронном виде.

|

Действительный государственный советник Российской Федерации 2 класса |

Д.В. Егоров |

Приложение № 1

к приказу ФНС России

от № @

Форма КНД 1155124

| РЕЕСТР ТАМОЖЕННЫХ ДЕКЛАРАЦИЙ (ПОЛНЫХ ТАМОЖЕННЫХ ДЕКЛАРАЦИЙ), ПРЕДУСМОТРЕННЫХ ПОДПУНКТОМ 3 ПУНКТА 7, ПОДПУНКТОМ 2 ПУНКТА 7.2 НАЛОГОВОГО КОДЕКСА РОССИЙСКОЙ ФЕДЕРАЦИИ Налоговый период (код): Отчетный год: Номер корректировки: Налоговая декларация (код): Налогоплательщик ИНН: КПП: Наименование/фамилия, имя, отчество*(1)* налогоплательщика: Форма реорганизации (ликвидация) (код): ИНН/КПП реорганизованной организации: ИТОГО сумма акциза, освобожденная от уплаты в связи с представлением банковской гарантии либо без представления банковской гарантии в соответствии с пунктами 2, 2.1 и 4 статьи 184 Налогового кодекса Российской Федерации (в рублях): ИТОГО сумма акциза, уплаченная налогоплательщиком в связи с отсутствием банковской гарантии, предусмотренной пунктами 2 и 4 статьи 184 Налогового кодекса Российской Федерации, и предъявленная к возмещению (в рублях): ИТОГО сумма акциза, уплаченная налогоплательщиком и подлежащая в соответствии со статьей 200 Налогового кодекса Российской Федерации налоговому вычету (в рублях): | ||||||||

|---|---|---|---|---|---|---|---|---|

| N п/п | Код вида подакцизного товара, реализованного на экспорт | Регистрационный номер таможенной декларации (полной таможенной декларации) | Налоговая база | Сумма акциза, освобожденная от уплаты в связи с представлением банковской гарантии либо без представления банковской гарантии в соответствии с пунктами 2, 2.1 и 4 статьи 184 Налогового кодекса Российской Федерации | Сумма акциза, уплаченная налогоплательщиком в связи с отсутствием банковской гарантии, предусмотренной пунктами 2 и 4 статьи 184 Налогового кодекса Российской Федерации, и предъявленная к возмещению | Сумма акциза, уплаченная налогоплательщиком и подлежащая в соответствии со статьей 200 Налогового кодекса Российской Федерации налоговому вычету | Примечание | |

| Размер | Единица измерения | |||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

-------------------------------------------

*(1) Отчество указывается при наличии

------------------------------

Приложение № 2

к приказу ФНС России

от № @

1. Документы, установленные абзацем первым пункта 10 статьи 198 Налогового кодекса Российской Федерации (далее - Реестры сведений), содержат сведения из документов, предоставляемых в подтверждение обоснованности освобождения от уплаты акциза, предоставленного в соответствии с пунктами 2, 2.1 и 4 статьи 184 Налогового кодекса Российской Федерации (далее - Кодекс), и возмещения сумм акциза, уплаченных налогоплательщиком в связи с отсутствием банковской гарантии, предусмотренной пунктами 2 и 4 статьи 184 Кодекса, и сумм акциза, уплаченных налогоплательщиком и подлежащих в соответствии со статьей 200 Кодекса налоговым вычетам в порядке, установленном статьей 201 Кодекса.

2. В строках указываются следующие сведения:

а) в строке «Налоговый период (код)» - код, определяющий налоговый период, указанный в соответствующей налоговой декларации по акцизам, с которой представляется Реестр сведений;

б) в строке «Отчетный год» - год, указанный в соответствующей налоговой декларации по акцизам, с которой представляется Реестр сведений;

в) в строке «Номер корректировки» - при представлении в налоговый орган первичного Реестра сведений за налоговый период проставляется «0--», при представлении уточненного Реестра сведений за соответствующий налоговый период указывается номер корректировки (например, «1--», «2--»);

г) в строке «Налоговая декларация (код)» - значение кода формы по классификатору налоговой документации для налоговой декларации по акцизам, с которой представляется Реестр сведений;

д) в строке «Налогоплательщик»:

«ИНН» - идентификационный номер налогоплательщика;

«КПП» - код причины постановки на налоговый учет;

«Наименование/фамилия, имя, отчество*(1) налогоплательщика» указывается наименование организации либо наименование представительства (филиала) иностранной организации, иного обособленного подразделения иностранной организации, осуществляющего деятельность на территории Российской Федерации, а в случае представления индивидуальным предпринимателем указываются его фамилия, имя, отчество*;

е) при представлении в налоговый орган по месту учета организацией-правопреемником Реестра сведений по операциям, осуществленным реорганизованной организацией, указываются ИНН и КПП организации-правопреемника.

В поле «Наименование/фамилия, имя, отчество* налогоплательщика» указывается наименование реорганизованной организации.

Коды форм реорганизации и код ликвидации принимает значение в соответствии кодами реорганизации и кодом ликвидации, утвержденными приложением к настоящему Порядку.

В полях «ИНН/КПП реорганизованной организации» указываются соответственно ИНН и КПП, которые присвоены организации до реорганизации налоговым органом по месту ее нахождения (по налогоплательщикам, отнесенным к категории крупнейших, - налоговым органом по месту учета в качестве крупнейшего налогоплательщика);

ж) в строке «ИТОГО сумма акциза, освобожденная от уплаты в связи с представлением банковской гарантии либо без представления банковской гарантии в соответствии с пунктами 2, 2.1 и 4 статьи 184 Налогового кодекса Российской Федерации (в рублях)» - общая сумма акциза, освобожденная от уплаты в связи с представлением банковской гарантии либо без представления банковской гарантии при реализации подакцизных товаров на экспорт, факт которого документально подтвержден в налоговом периоде.

Данная строка определяется как сумма значений по графе 6 и должна соответствовать:

при реализации на экспорт этилового спирта, алкогольной и (или) подакцизной спиртосодержащей продукции, - общей сумме акциза, освобожденной от уплаты в связи с представлением банковской гарантии либо без представления банковской гарантии в соответствии с пунктом 2.1 статьи 184 Кодекса при реализации подакцизных товаров на экспорт, факт которого документально подтвержден в налоговом периоде, отраженной в графе 3 подраздела 2.5 с кодом показателя 50003 по графе 1 налоговой декларации по акцизам на этиловый спирт, алкогольную и (или) подакцизную спиртосодержащую продукцию, утвержденными приказом ФНС России от 21.09.2018 № ММВ-7-3/544@ «Об утверждении формы и формата представления налоговой декларации по акцизам на этиловый спирт, алкогольную и (или) подакцизную спиртосодержащую продукцию в электронной форме и порядка ее заполнения» (зарегистрирован Министерством юстиции Российской Федерации 05.12.2018, регистрационный номер 52880) (далее - приказ ФНС России от 21.09.2018 № ММВ-7-3/544@);

при реализации на экспорт автомобильного бензина, дизельного топлива, моторного масла для дизельного и (или) карбюраторного (инжекторного) двигателя, прямогонного бензина, средних дистиллятов, бензола, параксилола, ортоксилола, авиационного керосина, природного газа, автомобилей легковых и мотоциклов - общей сумме акциза, освобожденной от уплаты в связи с представлением банковской гарантии либо без представления банковской гарантии в соответствии с пунктом 2.1 статьи 184 Кодекса при реализации подакцизных товаров на экспорт, факт которого документально подтвержден в налоговом периоде, отраженной в графе 3 подраздела 2.5 с кодом показателя 50003 по графе 1 налоговой декларации по акцизам на автомобильный бензин, дизельное топливо, моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей, прямогонный бензин, средние дистилляты, бензол, параксилол, ортоксилол, авиационный керосин, природный газ, автомобили легковые и мотоциклы, утвержденными приказом ФНС России от 12.01.2016 № ММВ-7-3/1@ «Об утверждении формы и формата представления налоговой декларации по акцизам на этиловый спирт, алкогольную и (или) подакцизную спиртосодержащую продукцию в электронной форме и порядка ее заполнения, а также формы и формата представления налоговой декларации по акцизам на автомобильный бензин, дизельное топливо, моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей, прямогонный бензин, средние дистилляты, бензол, параксилол, ортоксилол, авиационный керосин, природный газ, автомобили легковые и мотоциклы в электронной форме и порядка ее заполнения» (зарегистрирован Министерством юстиции Российской Федерации 05.05.2016, регистрационный номер 42021) (далее - приказ ФНС России от 12.01.2016 № ММВ-7-3/1@);

при реализации на экспорт табачных изделий - общей сумме акциза, отраженной по показателю «Документально подтвержденный в предыдущих налоговых периодах факт реализации подакцизных товаров за пределы территорию Российской Федерации» (строка 80) в графе 5 раздела 2 приложения № 2 к форме налоговой декларации по акцизам на табачные изделия, утвержденной приказом Приказ ФНС России от 15.02.2018 № ММВ-7-3/95@ «Об утверждении формы и формата представления налоговой декларации по акцизам на табак (табачные изделия), табачную продукцию, электронные системы доставки никотина и жидкости для электронных систем доставки никотина в электронной форме и порядка ее заполнения» (зарегистрирован Министерством юстиции Российской Федерации от 15.05.2018, регистрационный номер 51109) (далее - приказ ФНС России от 15.02.2018 № ММВ-7-3/95@).

При отсутствии данных, отражаемых по строке «ИТОГО сумма акциза, освобожденная от уплаты в связи с представлением банковской гарантии либо без представления банковской гарантии в соответствии с пунктами 2, 2.1 и 4 статьи 184 Налогового кодекса Российской Федерации (в рублях)» Реестра сведений, в ней проставляется прочерк;

з) в строке «ИТОГО сумма акциза, уплаченная налогоплательщиком в связи с отсутствием банковской гарантии, предусмотренной пунктами 2 и 4 статьи 184 Налогового кодекса Российской Федерации, и предъявленная к возмещению (в рублях)» - общая сумма акциза, уплаченная по операциям по реализации подакцизных товаров на экспорт в связи с отсутствием банковской гарантии и предъявленная к возмещению.

Данная строка определяется как сумма значений по графе 7 Реестра сведений и должна соответствовать:

при реализации на экспорт этилового спирта, алкогольной и (или) подакцизной спиртосодержащей продукции - общей сумме акциза, уплаченной по операциям реализации подакцизных товаров на экспорт в связи с отсутствием банковской гарантии и предъявленной к возмещению, отраженной в графе 2 подраздела 2.5 с кодом показателя 50001 по графе 1 налоговой декларации по акцизам на этиловый спирт, алкогольную и (или) подакцизную спиртосодержащую продукцию, или налоговой декларации по акцизам на автомобильный бензин, дизельное топливо, моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей, прямогонный бензин, средние дистилляты, бензол, параксилол, ортоксилол, авиационный керосин, природный газ, автомобили легковые и мотоциклы, утвержденной приказом ФНС России от 21.09.2018 № ММВ-7-3/544@;

при реализации на экспорт автомобильного бензина, дизельного топлива, моторного масла для дизельного и (или) карбюраторного (инжекторного) двигателя, прямогонного бензина, средних дистиллятов, бензола, параксилола, ортоксилола, авиационного керосина, природного газа, автомобилей легковых и мотоциклов - общей сумме акциза, уплаченной по операциям реализации подакцизных товаров на экспорт в связи с отсутствием банковской гарантии и предъявленной к возмещению, отраженной в графе 3 подраздела 2.5 с кодом показателя 50001 по графе 1 налоговой декларации по акцизам на автомобильный бензин, дизельное топливо, моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей, прямогонный бензин, средние дистилляты, бензол, параксилол, ортоксилол, авиационный керосин, природный газ, автомобили легковые и мотоциклы, утвержденной приказом ФНС России от 12.01.2016 № ММВ-7-3/1@;

при реализации на экспорт табака (табачных изделий), табачной продукции, электронных систем доставки никотина и жидкости для электронных систем доставки никотина - общей сумме акциза, отраженной по показателю «Документально подтвержденный факт реализации подакцизных товаров за пределы территории Российской Федерации» (код показателя 50001) в графе 3 раздела 2.5 налоговой декларации по акцизам по акцизам на табак (табачные изделия), табачную продукцию, электронные системы доставки никотина и жидкости для электронных систем доставки никотина, утвержденной приказом ФНС России от 15.02.2018 № ММВ-7-3/95@.

При отсутствии данных, отражаемых по строке «ИТОГО сумма акциза, уплаченная налогоплательщиком в связи с отсутствием банковской гарантии, предусмотренной пунктами 2 и 4 статьи 184 Налогового кодекса Российской Федерации, и предъявленная к возмещению (в рублях)» Реестра сведений, в ней проставляется прочерк;

и) в строке «ИТОГО сумма акциза, уплаченная налогоплательщиком и подлежащая в соответствии со статьей 200 Налогового кодекса Российской Федерации налоговому вычету (в рублях)» - общая сумма акциза, уплаченная налогоплательщиком и подлежащая в соответствии со статьей 200 Кодекса налоговым вычетам в порядке, установленном статьей 201 Кодекса.

Данная строка определяется как сумма значений по графе 8 Реестра сведений и должна соответствовать:

при реализации на экспорт этилового спирта, алкогольной и (или) подакцизной спиртосодержащей продукции - общей сумме акциза, начисленной налогоплательщиком и подлежащей налоговому вычету, отраженной в графе 4 подраздела 2.3 налоговой декларации по акцизам на этиловый спирт, алкогольную и (или) подакцизную спиртосодержащую продукцию, утвержденной приказом ФНС России от 21.09.2018 № ММВ-7-3/544@;

при реализации на экспорт автомобильного бензина, дизельного топлива, моторного масла для дизельного и (или) карбюраторного (инжекторного) двигателя, прямогонного бензина, средних дистиллятов, бензола, параксилола, ортоксилола, авиационного керосина, природного газа, автомобилей легковых и мотоциклов - общей сумме акциза, начисленной налогоплательщиком и подлежащей налоговому вычету, отраженной в графе 3 подраздела 2.2 налоговой декларации по акцизам на автомобильный бензин, дизельное топливо, моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей, прямогонный бензин, средние дистилляты, бензол, параксилол, ортоксилол, авиационный керосин, природный газ, автомобили легковые и мотоциклы, утвержденной приказом ФНС России от 12.01.2016 № ММВ-7-3/1@;

при реализации на экспорт табака (табачных изделий), табачной продукции, электронных систем доставки никотина и жидкости для электронных систем доставки никотина - общей сумме акциза, начисленной налогоплательщиком и подлежащей налоговому вычету, отраженной по графе 3 подраздела 2.3 (коды показателей 30001, 30002) налоговой декларации по акцизам на табак (табачные изделия), табачной продукции, электронных систем доставки никотина и жидкости для электронных систем доставки никотина, утвержденной приказом ФНС России от 15.02.2018 № ММВ-7-3/95@.

При отсутствии данных, отражаемых по строке «ИТОГО сумма акциза, уплаченная налогоплательщиком и подлежащая в соответствии со статьей 200 Налогового кодекса Российской Федерации налоговому вычету (в рублях)» Реестра сведений, в ней проставляется прочерк.

3. В графах Реестра сведений указываются следующие сведения:

а) в графе 1 - порядковый номер соответствующей операции по реализации подакцизных товаров на экспорт;

б) в графе 2 - код вида подакцизного товара, реализованного на экспорт в соответствии с приложением № 2 к Порядку заполнения налоговой декларации по акцизам на этиловый спирт, алкогольную и (или) подакцизную спиртосодержащую продукцию, утвержденному приказом ФНС России от 21.09.2018 № ММВ-7-3/544@, или приложением № 2 к Порядку заполнения налоговой декларации по акцизам на автомобильный бензин, дизельное топливо, моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей, прямогонный бензин, средние дистилляты, бензол, параксилол, ортоксилол, авиационный керосин, природный газ, автомобили легковые и мотоциклы, утвержденному приказом ФНС России от 12.01.2016 № ММВ-7-3/1@, или приложением № 2 к Порядку заполнения налоговой декларации по акцизам на табак (табачные изделия), табачную продукцию, электронные системы доставки никотина и жидкости для электронных систем доставки никотина, утвержденному приказом ФНС России от 15.02.2018 № ММВ-7-3/95@;

в) в графе 3 - регистрационный номер таможенной декларации (полной таможенной декларации) в отношении каждой операции по реализации соответствующего вида подакцизного товара на экспорт;

г) в графе 4 - размер налоговой базы по соответствующей операции по реализации подакцизных товаров на экспорт, обоснованность освобождения от уплаты акциза по которой документально подтверждена (далее - налоговая база), или размер налоговой базы по операции, по которой акциз был уплачен и подлежит налоговому вычету в соответствии со статьей 200 Кодекса;

д) в графе 5 - единица измерения налоговой базы или размер налоговой базы по операции, по которой акциз был уплачен и подлежит налоговому вычету в соответствии со статьей 200 Кодекса по Общероссийскому классификатору единиц измерения ОК 015-94, утвержденному Постановлением Госстандарта России от 26.12.1994 № 366, с учетом изменений, внесенных приказом Росстандарта от 01.06.2018 № 299-ст «О принятии и введении в действие Изменения 13/2018 ОКЕИ к Общероссийскому классификатору единиц измерения ОК 015-94 (МК 002-97)»;

е) в графе 6 - сумма акциза, освобожденная от уплаты в связи с представлением банковской гарантии либо без представления банковской гарантии в соответствии с пунктами 2, 2.1 и 4 статьи 184 Налогового кодекса Российской Федерации при реализации подакцизных товаров на экспорт, факт которого документально подтвержден в налоговом периоде. При отсутствии данных, отражаемых по указанной графе Реестра сведений, в ней проставляется прочерк;

ж) в графе 7 - сумма акциза, уплаченная налогоплательщиком в связи с отсутствием банковской гарантии, предусмотренной пунктами 2 и 4 статьи 184 Налогового кодекса Российской Федерации, и предъявленная к возмещению при реализации подакцизных товаров на экспорт, факт которого документально подтвержден в налоговом периоде. При отсутствии данных, отражаемых по указанной графе Реестра сведений, в ней проставляется прочерк;

з) в графе 8 - сумма акциза, уплаченная налогоплательщиком и подлежащая в соответствии со статьей 200 Налогового кодекса Российской Федерации налоговому вычету при реализации подакцизных товаров на экспорт, факт которого документально подтвержден в налоговом периоде. При отсутствии данных, отражаемых по указанной графе Реестра сведений, в ней проставляется прочерк;

и) в графе 9 - иная информация. Например, договор (контракт) № 5-САН-1992 от 14.08.2016. В случае указания нескольких документов в графе отражаются вид, номер и дата каждого документа, разделенные знаком «;» (точка с запятой).

------------------------------

*(1) Отчество указывается при наличии

------------------------------

Приложение

к Порядку заполнения реестра

таможенных деклараций

(полных таможенных деклараций),

предусмотренный подпунктом 3

пункта 7, подпунктом 2 пункта 7.2

статьи, статьи 198 Налогового кодекса

Российской Федерации,

утвержденному приказом ФНС России

от №

| Код | Наименование |

|---|---|

| 1 | Преобразование |

| 2 | Слияние |

| 3 | Разделение |

| 5 | Присоединение |

| 6 | Разделение с одновременным присоединением |

| 0 | Ликвидация |

Приложение № 3

к приказу ФНС России

от № @

1. Настоящий формат описывает требования к XML файлам (далее - файл обмена) для передачи реестра таможенных деклараций (полных таможенных деклараций), предусмотренных подпунктом 3 пункта 7, подпунктом 2 пункта 7.2 статьи 198 Налогового кодекса Российской Федерации, предоставляемых в подтверждение обоснованности освобождения от уплаты акциза, и возмещения сумм акциза, уплаченных налогоплательщиком в связи с отсутствием банковской гарантии в электронной форме в налоговые органы.

В электронной форме реестр таможенных деклараций (полных таможенных деклараций), предусмотренных подпунктом 3 пункта 7, подпунктом 2 пункта 7.2 статьи 198 Налогового кодекса Российской Федерации (далее - Реестр), представляется в виде двух обязательных форматов:

формат представления сведений, определяющих Реестр. Номер версии настоящего формата 5.02, часть 828;

формат представления сведений из документов, подтверждающих обоснованность освобождения от уплаты акциза, и возмещения сумм акциза, уплаченных налогоплательщиком в связи с отсутствием банковской гарантии. Номер версии настоящего формата 5.02, часть 828-1.

2. Имя файла обмена должно иметь следующий вид:

R_Т_A_K_О_GGGGMMDD_N, где:

R_Т - префикс, принимающий значение: KO_RR198.7.3TD;

A_K - идентификатор получателя информации, где: A - идентификатор получателя, которому направляется файл обмена, K - идентификатор конечного получателя, для которого предназначена информация из данного файла обмена*(1). Каждый из идентификаторов (A и K) имеет вид для налоговых органов - четырехразрядный код налогового органа;

О - идентификатор отправителя информации, имеет вид:

для организаций - девятнадцатиразрядный код (идентификационный номер налогоплательщика (далее - ИНН) и код причины постановки на учет (далее - КПП) организации (обособленного подразделения);

для физических лиц - двенадцатиразрядный код (ИНН физического лица, при отсутствии ИНН - последовательность из двенадцати нулей).

GGGG - год формирования передаваемого файла, MM - месяц, DD - день;

N - идентификационный номер файла (длина - от 1 до 36 знаков, идентификационный номер файла должен обеспечивать уникальность файла).

Расширение имени файла - xml. Расширение имени файла может указываться как строчными, так и прописными буквами.

Параметры первой строки файла обмена

Первая строка XML файла должна иметь следующий вид:

<?xml version ="1.0" encoding ="windows-1251"?>

Имя файла, содержащего XML схему файла обмена, должно иметь следующий вид:

KO_RR198.7.3TD_1_828_01_05_02_xx , где хх - номер версии схемы.

Расширение имени файла - xsd.

XML схема файла обмена приводится отдельным файлом и размещается на сайте Федеральной налоговой службы.

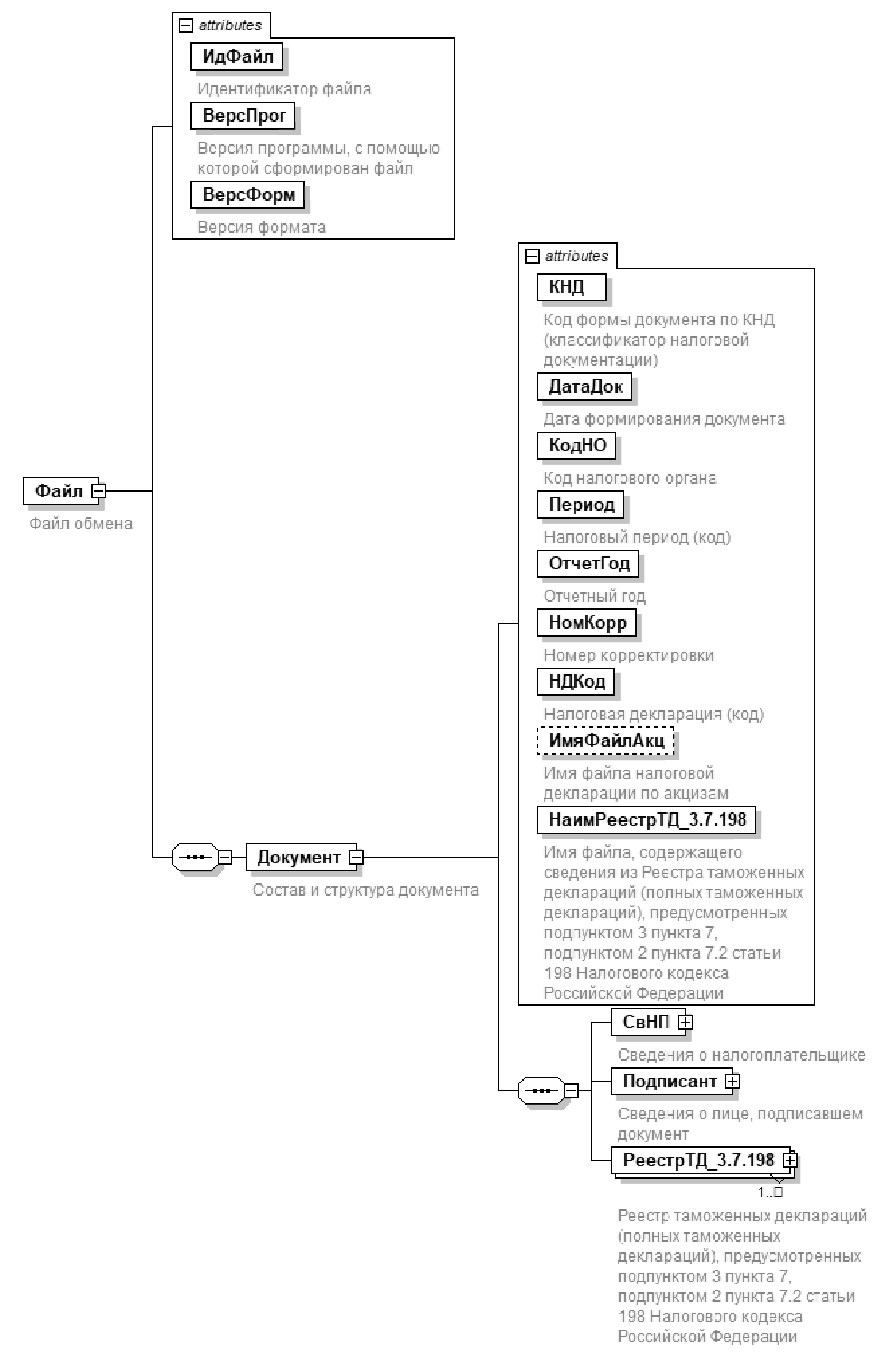

3. Логическая модель файла обмена представлена в виде диаграммы структуры файла обмена на рисунке 1 настоящего формата. Элементами логической модели файла обмена являются элементы и атрибуты XML файла. Перечень структурных элементов логической модели файла обмена и сведения о них приведены в таблицах 3.1-3.10 настоящего формата.

Для каждого структурного элемента логической модели файла обмена приводятся следующие сведения:

наименование элемента. Приводится полное наименование элемента*(2);

сокращенное наименование (код) элемента. Приводится сокращенное наименование элемента. Синтаксис сокращенного наименования должен удовлетворять спецификации XML;

признак типа элемента. Может принимать следующие значения: «С» - сложный элемент логической модели (содержит вложенные элементы), «П» - простой элемент логической модели, реализованный в виде элемента XML файла, «А» - простой элемент логической модели, реализованный в виде атрибута элемента XML файла. Простой элемент логической модели не содержит вложенные элементы;

формат элемента. Формат элемента представляется следующими условными обозначениями: Т - символьная строка; N - числовое значение (целое или дробное).

Формат символьной строки указывается в виде Т(n-k) или T(=k), где: n - минимальное количество знаков, k - максимальное количество знаков, символ «-» - разделитель, символ «=» означает фиксированное количество знаков в строке. В случае, если минимальное количество знаков равно 0, формат имеет вид Т(0-k). В случае, если максимальное количество знаков не ограничено, формат имеет вид Т(n-).

Формат числового значения указывается в виде N(m.k), где: m - максимальное количество знаков в числе, включая знак (для отрицательного числа), целую и дробную часть числа без разделяющей десятичной точки, k - максимальное число знаков дробной части числа. Если число знаков дробной части числа равно 0 (то есть число целое), то формат числового значения имеет вид N(m).

Для простых элементов, являющихся базовыми в XML, например, элемент с типом «date», поле «Формат элемента» не заполняется. Для таких элементов в поле «Дополнительная информация» указывается тип базового элемента;

признак обязательности элемента определяет обязательность наличия элемента (совокупности наименования элемента и его значения) в файле обмена. Признак обязательности элемента может принимать следующие значения: «О» - наличие элемента в файле обмена обязательно; «Н» - наличие элемента в файле обмена необязательно, то есть элемент может отсутствовать. Если элемент принимает ограниченный перечень значений (по классификатору, кодовому словарю и тому подобному), то признак обязательности элемента дополняется символом «К». Например, «ОК». В случае, если количество реализаций элемента может быть более одной, то признак обязательности элемента дополняется символом «М». Например, «НМ» или «ОКМ».

К вышеперечисленным признакам обязательности элемента может добавляться значение «У» в случае описания в XML схеме условий, предъявляемых к элементу в файле обмена, описанных в графе «Дополнительная информация». Например, «НУ» или «ОКУ»;

дополнительная информация содержит, при необходимости, требования к элементу файла обмена, не указанные ранее. Для сложных элементов указывается ссылка на таблицу, в которой описывается состав данного элемента. Для элементов, принимающих ограниченный перечень значений из классификатора (кодового словаря и тому подобного), указывается соответствующее наименование классификатора (кодового словаря и тому подобного) или приводится перечень возможных значений. Для классификатора (кодового словаря и тому подобного) может указываться ссылка на его местонахождение. Для элементов, использующих пользовательский тип данных, указывается наименование типового элемента.

Рисунок 1. Диаграмма структуры файла обмена

Таблица 3.1

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Идентификатор файла | ИдФайл | A | T(1-255) | ОУ | Содержит (повторяет) имя сформированного файла (без расширения) |

| Версия программы, с помощью которой сформирован файл | ВерсПрог | A | T(1-40) | О | |

| Версия формата | ВерсФорм | A | T(1-5) | О | Принимает значение: 5.02 |

| Состав и структура документа | Документ | С | О | Состав элемента представлен в таблице 3.2 |

Таблица 3.2

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Код формы документа по КНД (классификатор налоговой документации) | КНД | A | T(=7) | ОК | Типовой элемент <КНДТип>. Принимает значение: 1155124 |

| Дата формирования документа | ДатаДок | A | T(=10) | О |

Типовой элемент <ДатаТип>. Дата в формате ДД.ММ.ГГГГ |

| Код налогового органа | КодНО | A | T(=4) | ОК | Типовой элемент <СОНОТип> |

| Налоговый период (код) | Период | A | T(=2) | ОК | Принимает значение: 01 - январь | 02 - февраль | 03 - март | 04 - апрель | 05 - май | 06 - июнь | 07 - июль | 08 - август | 09 - сентябрь | 10 - октябрь | 11 - ноябрь | 12 - декабрь | 71 - за январь при реорганизации (ликвидации) организации | 72 - за февраль при реорганизации (ликвидации) организации | 73 - за март при реорганизации (ликвидации) организации | 74 - за апрель при реорганизации (ликвидации) организации | 75 - за май при реорганизации (ликвидации) организации | 76 - за июнь при реорганизации (ликвидации) организации | 77 - за июль при реорганизации (ликвидации) организации | 78 - за август при реорганизации (ликвидации) организации | 79 - за сентябрь при реорганизации (ликвидации) организации | 80 - за октябрь при реорганизации (ликвидации) организации | 81 - за ноябрь при реорганизации (ликвидации) организации | 82 - за декабрь при реорганизации (ликвидации) организации | A1 - за январь не позднее 25-го числа третьего месяца | A2 - за февраль не позднее 25-го числа третьего месяца | A3 - за март не позднее 25-го числа третьего месяца | A4 - за апрель не позднее 25-го числа третьего месяца | A5 - за май не позднее 25-го числа третьего месяца | A6 - за июнь не позднее 25-го числа третьего месяца | A7 - за июль не позднее 25-го числа третьего месяца | A8 - за август не позднее 25-го числа третьего месяца | A9 - за сентябрь не позднее 25-го числа третьего месяца | A0 - за октябрь не позднее 25-го числа третьего месяца | AA - за ноябрь не позднее 25-го числа третьего месяца | AB - за декабрь не позднее 25-го числа третьего месяца | B1 - за январь не позднее 25-го числа третьего месяца при реорганизации (ликвидации) организации | B2 - за февраль не позднее 25-го числа третьего месяца при реорганизации (ликвидации) организации | B3 - за март не позднее 25-го числа третьего месяца при реорганизации (ликвидации) организации | B4 - за апрель не позднее 25-го числа третьего месяца при реорганизации (ликвидации) организации | B5 - за май не позднее 25-го числа третьего месяца при реорганизации (ликвидации) организации | B6 - за июнь не позднее 25-го числа третьего месяца при реорганизации (ликвидации) организации | B7 - за июль не позднее 25-го числа третьего месяца при реорганизации (ликвидации) организации | B8 - за август не позднее 25-го числа третьего месяца при реорганизации (ликвидации) организации | B9 - за сентябрь не позднее 25-го числа третьего месяца при реорганизации (ликвидации) организации | B0 - за октябрь не позднее 25-го числа третьего месяца при реорганизации (ликвидации) организации | BA - за ноябрь не позднее 25-го числа третьего месяца при реорганизации (ликвидации) организации | BB - за декабрь не позднее 25-го числа третьего месяца при реорганизации (ликвидации) организации | C1 - за январь не позднее 25-го числа шестого месяца | C2 - за февраль не позднее 25-го числа шестого месяца | C3 - за март не позднее 25-го числа шестого месяца | C4 - за апрель не позднее 25-го числа шестого месяца | C5 - за май не позднее 25-го числа шестого месяца | C6 - за июнь не позднее 25-го числа шестого месяца | C7 - за июль не позднее 25-го числа шестого месяца | C8 - за август не позднее 25-го числа шестого месяца | C9 - за сентябрь не позднее 25-го числа шестого месяца | C0 - за октябрь не позднее 25-го числа шестого месяца | CA - за ноябрь не позднее 25-го числа шестого месяца | CB - за декабрь не позднее 25-го числа шестого месяца | D1 - за январь не позднее 25-го числа шестого месяца при реорганизации (ликвидации) организации | D2 - за февраль не позднее 25-го числа шестого месяца при реорганизации (ликвидации) организации | D3 - за март не позднее 25-го числа шестого месяца при реорганизации (ликвидации) организации | D4 - за апрель не позднее 25-го числа шестого месяца при реорганизации (ликвидации) организации | D5 - за май не позднее 25-го числа шестого месяца при реорганизации (ликвидации) организации | D6 - за июнь не позднее 25-го числа шестого месяца при реорганизации (ликвидации) организации | D7 - за июль не позднее 25-го числа шестого месяца при реорганизации (ликвидации) организации | D8 - за август не позднее 25-го числа шестого месяца при реорганизации (ликвидации) организации | D9 - за сентябрь не позднее 25-го числа шестого месяца при реорганизации (ликвидации) организации | D0 - за октябрь не позднее 25-го числа шестого месяца при реорганизации (ликвидации) организации | DA - за ноябрь не позднее 25-го числа шестого месяца при реорганизации (ликвидации) организации | DB - за декабрь не позднее 25-го числа шестого месяца при реорганизации (ликвидации) организации |

| Отчетный год | ОтчетГод | A | О | Типовой элемент <xs:gYear>. Год в формате ГГГГ | |

| Номер корректировки | НомКорр | A | N(3) | О |

Принимает значение: 0 - первичный документ, 1 - 999 - номер корректировки для корректирующего документа |

| Налоговая декларация (код) | НДКод | A | T(=7) | ОК | Типовой элемент <КНДТип> |

| Имя файла налоговой декларации по акцизам | ИмяФайлАкц | A | T(1-255) | Н | Содержит имя файла (без расширения) ранее представленной налоговой декларации по акцизам, к которой представляется реестр |

| Имя файла, содержащего сведения из Реестра таможенных деклараций (полных таможенных деклараций), предусмотренных подпунктом 3 пункта 7, подпунктом 2 пункта 7.2 статьи 198 Налогового кодекса Российской Федерации | НаимРеестрТД_3.7.198 | A | T(1-255) | О | Содержит (повторяет) имя файла (с расширением) с префиксом KO_RR198.7.3TD.2 |

| Сведения о налогоплательщике | СвНП | С | О | Состав элемента представлен в таблице 3.3 | |

| Сведения о лице, подписавшем документ | Подписант | С | О | Состав элемента представлен в таблице 3.7 | |

| Реестр таможенных деклараций (полных таможенных деклараций), предусмотренных подпунктом 3 пункта 7, подпунктом 2 пункта 7.2 статьи 198 Налогового кодекса Российской Федерации | РеестрТД_3.7.198 | С | ОМ | Состав элемента представлен в таблице 3.9 |

Таблица 3.3

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Налогоплательщик - организация (представительство (филиал) иностранной организации, иное обособленное подразделение иностранной организации, осуществляющей деятельность на территории Российской Федерации) | | НПЮЛ | С | О | Состав элемента представлен в таблице 3.4 | |

| алогоплательщик - физическое лицо, зарегистрированное в качестве индивидуального предпринимателя | НПФЛ | С | О | Состав элемента представлен в таблице 3.6 |

Таблица 3.4

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Наименование организации | НаимОрг | A | T(1-1000) | О | |

| ИНН организации | ИННЮЛ | A | T(=10) | О | Типовой элемент <ИННЮЛТип> |

| КПП | КПП | A | T(=9) | О | Типовой элемент <КППТип> |

| Сведения о реорганизованной (ликвидированной) организации | СвРеоргЮЛ | С | Н | Состав элемента представлен в таблице 3.5 |

Таблица 3.5

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Код формы реорганизации (ликвидация) | ФормРеорг | A | T(=1) | ОК | Принимает значение: 0 - ликвидация | 1 - преобразование | 2 - слияние | 3 - разделение | 5 - присоединение | 6 - разделение с одновременным присоединением |

| ИНН реорганизованной организации | ИННЮЛ | A | T(=10) | НУ | Типовой элемент <ИННЮЛТип>. Элемент обязателен при <ФормРеорг> = 1 | 2 | 3 | 5 | 6 |

| КПП реорганизованной организации | КПП | A | T(=9) | НУ | Типовой элемент <КППТип>. Элемент обязателен при <ФормРеорг> = 1 | 2 | 3 | 5 | 6 |

Таблица 3.6

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| ИНН физического лица, зарегистрированного в качестве индивидуального предпринимателя | ИННФЛ | A | T(=12) | О | Типовой элемент <ИННФЛТип> |

| Фамилия, имя, отчество индивидуального предпринимателя | ФИО | С | О | Типовой элемент <ФИОТип>. Состав элемента представлен в таблице 3.10 |

Таблица 3.7

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Признак лица, подписавшего документ | ПрПодп | A | T(=1) | ОК |

Принимает значение: 1 - налогоплательщик | 2 - представитель налогоплательщика |

| Номер контактного телефона | Тлф | A | T(1-20) | Н | |

| Фамилия, имя, отчество | ФИО | С | О | Типовой элемент <ФИОТип>. Состав элемента представлен в таблице 3.10 | |

| Сведения о представителе налогоплательщика | СвПред | С | НУ | Состав элемента представлен в таблице 3.8. Элемент обязателен при <ПрПодп>=2 |

Таблица 3.8

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Наименование документа, подтверждающего полномочия представителя налогоплательщика | НаимДок | A | T(1-120) | О |

Таблица 3.9

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| ИТОГО сумма акциза, освобожденная от уплаты в связи с представлением банковской гарантии либо без представления банковской гарантии в соответствии с пунктами 2, 2.1 и 4 статьи 184 Налогового кодекса Российской Федерации (в рублях) | ИтАкцОсвУпл | A | N(15) | О | При отсутствии данных элемент принимает значение 0 |

| ИТОГО сумма акциза, уплаченная налогоплательщиком в связи с отсутствием банковской гарантии, предусмотренной пунктами 2 и 4 статьи 184 Налогового кодекса Российской Федерации, и предъявленная к возмещению (в рублях) | ИтАкцУплВозм | A | N(15) | О | При отсутствии данных элемент принимает значение 0 |

| ИТОГО сумма акциза, уплаченная налогоплательщиком и подлежащая в соответствии со статьей 200 Налогового кодекса Российской Федерации налоговому вычету (в рублях) | ИтАкцУплВыч | A | N(15) | О | При отсутствии данных элемент принимает значение 0 |

Таблица 3.10

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Фамилия | Фамилия | A | T(1-60) | О | |

| Имя | Имя | A | T(1-60) | О | |

| Отчество | Отчество | A | T(1-60) | Н |

4. Имя файла обмена должно иметь следующий вид:

R_Т_A_K_О_GGGGMMDD_N, где:

R_Т - префикс, принимающий значение: KO_RR198.7.3TD.2;

A_K - идентификатор получателя информации, где: A - идентификатор получателя, которому направляется файл обмена, K - идентификатор конечного получателя, для которого предназначена информация из данного файла обмена*(3). Каждый из идентификаторов (A и K) имеет вид для налоговых органов - четырехразрядный код налогового органа;

О - идентификатор отправителя информации, имеет вид:

для организаций - девятнадцатиразрядный код (идентификационный номер налогоплательщика (далее - ИНН) и код причины постановки на учет (далее - КПП) организации (обособленного подразделения);

для физических лиц - двенадцатиразрядный код (ИНН физического лица, при отсутствии ИНН - последовательность из двенадцати нулей).

GGGG - год формирования передаваемого файла, MM - месяц, DD - день;

N - идентификационный номер файла (длина - от 1 до 36 знаков, идентификационный номер файла должен обеспечивать уникальность файла).

Расширение имени файла - xml. Расширение имени файла может указываться как строчными, так и прописными буквами.

Параметры первой строки файла обмена

Первая строка XML файла должна иметь следующий вид:

<?xml version ="1.0" encoding ="windows-1251"?>

Имя файла, содержащего XML схему файла обмена, должно иметь следующий вид:

KO_RR198.7.3TD.2_1_828_01_05_02_xx , где хх - номер версии схемы.

Расширение имени файла - xsd.

XML схема файла обмена приводится отдельным файлом и размещается на сайте Федеральной налоговой службы.

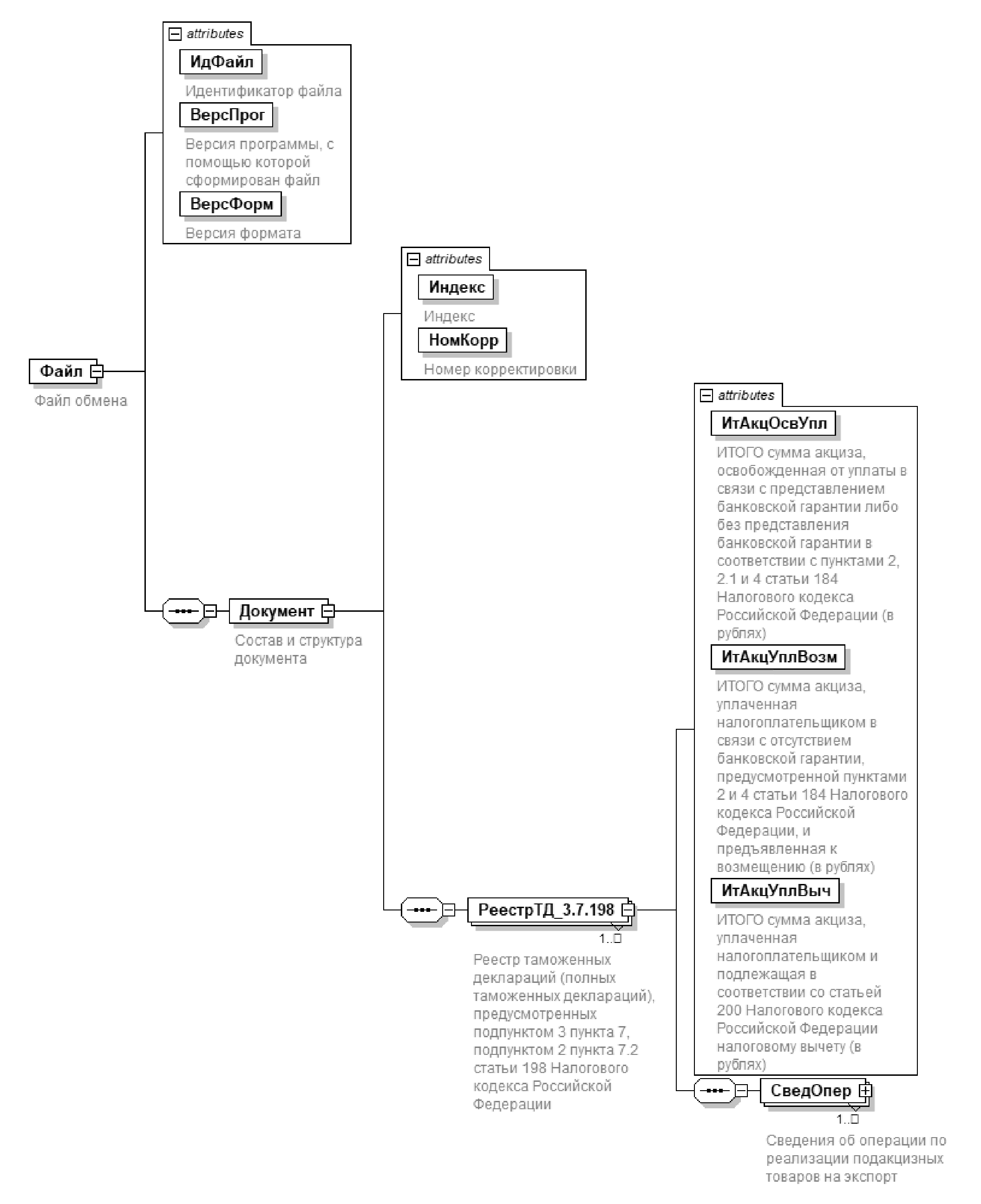

5. Логическая модель файла обмена представлена в виде диаграммы структуры файла обмена на рисунке 2 настоящего формата. Элементами логической модели файла обмена являются элементы и атрибуты XML файла. Перечень структурных элементов логической модели файла обмена и сведения о них приведены в таблицах 5.1-5.5 настоящего формата.

Для каждого структурного элемента логической модели файла обмена приводятся следующие сведения:

наименование элемента. Приводится полное наименование элемента*(4);

сокращенное наименование (код) элемента. Приводится сокращенное наименование элемента. Синтаксис сокращенного наименования должен удовлетворять спецификации XML;

признак типа элемента. Может принимать следующие значения: «С» - сложный элемент логической модели (содержит вложенные элементы), «П» - простой элемент логической модели, реализованный в виде элемента XML файла, «А» - простой элемент логической модели, реализованный в виде атрибута элемента XML файла. Простой элемент логической модели не содержит вложенные элементы;

формат элемента. Формат элемента представляется следующими условными обозначениями: Т - символьная строка; N - числовое значение (целое или дробное).

Формат символьной строки указывается в виде Т(n-k) или T(=k), где: n - минимальное количество знаков, k - максимальное количество знаков, символ «-» - разделитель, символ «=» означает фиксированное количество знаков в строке. В случае, если минимальное количество знаков равно 0, формат имеет вид Т(0-k). В случае, если максимальное количество знаков не ограничено, формат имеет вид Т(n-).

Формат числового значения указывается в виде N(m.k), где: m - максимальное количество знаков в числе, включая знак (для отрицательного числа), целую и дробную часть числа без разделяющей десятичной точки, k - максимальное число знаков дробной части числа. Если число знаков дробной части числа равно 0 (то есть число целое), то формат числового значения имеет вид N(m).

Для простых элементов, являющихся базовыми в XML, например, элемент с типом «date», поле «Формат элемента» не заполняется. Для таких элементов в поле «Дополнительная информация» указывается тип базового элемента;

признак обязательности элемента определяет обязательность наличия элемента (совокупности наименования элемента и его значения) в файле обмена. Признак обязательности элемента может принимать следующие значения: «О» - наличие элемента в файле обмена обязательно; «Н» - наличие элемента в файле обмена необязательно, то есть элемент может отсутствовать. Если элемент принимает ограниченный перечень значений (по классификатору, кодовому словарю и тому подобному), то признак обязательности элемента дополняется символом «К». Например, «ОК». В случае, если количество реализаций элемента может быть более одной, то признак обязательности элемента дополняется символом «М». Например, «НМ» или «ОКМ».

К вышеперечисленным признакам обязательности элемента может добавляться значение «У» в случае описания в XML схеме условий, предъявляемых к элементу в файле обмена, описанных в графе «Дополнительная информация». Например, «НУ» или «ОКУ»;

дополнительная информация содержит, при необходимости, требования к элементу файла обмена, не указанные ранее. Для сложных элементов указывается ссылка на таблицу, в которой описывается состав данного элемента. Для элементов, принимающих ограниченный перечень значений из классификатора (кодового словаря и тому подобного), указывается соответствующее наименование классификатора (кодового словаря и тому подобного) или приводится перечень возможных значений. Для классификатора (кодового словаря и тому подобного) может указываться ссылка на его местонахождение. Для элементов, использующих пользовательский тип данных, указывается наименование типового элемента.

Рисунок 2. Диаграмма структуры файла обмена

Таблица 5.1

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Идентификатор файла | ИдФайл | A | T(1-255) | ОУ | Содержит (повторяет) имя сформированного файла (без расширения) |

| Версия программы, с помощью которой сформирован файл | ВерсПрог | A | T(1-40) | О | |

| Версия формата | ВерсФорм | A | T(1-5) | О | Принимает значение: 5.02 |

| Состав и структура документа | Документ | С | О | Состав элемента представлен в таблице 5.2 |

Таблица 5.2

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Индекс | Индекс | A | T(=7) | ОК | Типовой элемент <КНДТип>. Принимает значение: 0005124 |

| Номер корректировки | НомКорр | A | N(3) | О |

Принимает значение: 0 - первичный документ, 1 - 999 - номер корректировки для корректирующего документа. Элемент повторяет значение элемента <НомКорр> из файла с префиксом KO_RR198.7.3TD |

| Реестр таможенных деклараций (полных таможенных деклараций), предусмотренных подпунктом 3 пункта 7, подпунктом 2 пункта 7.2 статьи 198 Налогового кодекса Российской Федерации | РеестрТД_3.7.198 | С | ОМ | Состав элемента представлен в таблице 5.3 |

Таблица 5.3

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| ИТОГО сумма акциза, освобожденная от уплаты в связи с представлением банковской гарантии либо без представления банковской гарантии в соответствии с пунктами 2, 2.1 и 4 статьи 184 Налогового кодекса Российской Федерации (в рублях) | ИтАкцОсвУпл | A | N(15) | О | При отсутствии данных элемент принимает значение 0 |

| ИТОГО сумма акциза, уплаченная налогоплательщиком в связи с отсутствием банковской гарантии, предусмотренной пунктами 2 и 4 статьи 184 Налогового кодекса Российской Федерации, и предъявленная к возмещению (в рублях) | ИтАкцУплВозм | A | N(15) | О | При отсутствии данных элемент принимает значение 0 |

| ИТОГО сумма акциза, уплаченная налогоплательщиком и подлежащая в соответствии со статьей 200 Налогового кодекса Российской Федерации налоговому вычету (в рублях) | ИтАкцУплВыч | A | N(15) | О | При отсутствии данных элемент принимает значение 0 |

| Сведения об операции по реализации подакцизных товаров на экспорт | СведОпер | С | ОМ | Состав элемента представлен в таблице 5.4 |

Таблица 5.4

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Номер по порядку | НомПор | A | N(3) | Н | |

| Код вида подакцизного товара, реализованного на экспорт | ВидПТЭксп | A | T(=3) | ОК | Принимает значения в соответствии с: приложением № 2 к Порядку заполнения налоговой декларации по акцизам на этиловый спирт, алкогольную и (или) подакцизную спиртосодержащую продукцию*(5); приложением № 2 к Порядку заполнения налоговой декларации по акцизам на автомобильный бензин, дизельное топливо, моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей, прямогонный бензин, средние дистилляты, бензол, параксилол, ортоксилол, авиационный керосин, природный газ, автомобили легковые и мотоцикциклы*(6); приложением № 2 к Порядку заполнения налоговой декларации по акцизам на табак (табачные изделия), табачную продукцию, электронные системы доставки никотина и жидкости для электронных систем доставки никотина*(7). |

| Регистрационный номер таможенной декларации (полной таможенной декларации) | РегНомТД | A | T(23-29) | О | |

| Размер налоговой базы | НалБаза | A | N(17.3) | О | |

| Единица измерения налоговой базы | ОКЕИ | A | T(3-4) | ОК | Типовой элемент <ОКЕИТип>. Принимает значение в соответствии с Общероссийским классификатором единиц измерения ОК 015-94 |

| Сумма акциза, освобожденная от уплаты в связи с представлением банковской гарантии либо без представления банковской гарантии в соответствии с пунктами 2, 2.1 и 4 статьи 184 Налогового кодекса Российской Федерации (в рублях и копейках) | АкцОсвУпл | A | N(15.2) | О | При отсутствии данных элемент принимает значение 0 |

| Сумма акциза, уплаченная налогоплательщиком в связи с отсутствием банковской гарантии, предусмотренной пунктами 2 и 4 статьи 184 Налогового кодекса Российской Федерации, и предъявленная к возмещению (в рублях и копейках) | АкцУплВозм | A | N(15.2) | О | При отсутствии данных элемент принимает значение 0 |

| Сумма акциза, уплаченная налогоплательщиком и подлежащая в соответствии со статьей 200 Налогового кодекса Российской Федерации налоговому вычету (в рублях и копейках) | АкцУплВыч | A | N(15.2) | О | При отсутствии данных элемент принимает значение 0 |

| Служебная информация | СлужИнф | A | T(1-1000) | Н |

------------------------------

*(1) Передача файла от отправителя к конечному получателю (К) может осуществляться в несколько этапов через другие налоговые органы, осуществляющие передачу файла на промежуточных этапах, которые обозначаются идентификатором А. В случае передачи файла от отправителя к конечному получателю при отсутствии налоговых органов, осуществляющих передачу на промежуточных этапах, значения идентификаторов А и К совпадают.

*(2) В строке таблицы могут быть описаны несколько элементов, наименования которых разделены символом «|». Такая форма записи применяется при наличии в файле обмена только одного элемента из описанных в этой строке.

*(3) Передача файла от отправителя к конечному получателю (К) может осуществляться в несколько этапов через другие налоговые органы, осуществляющие передачу файла на промежуточных этапах, которые обозначаются идентификатором А. В случае передачи файла от отправителя к конечному получателю при отсутствии налоговых органов, осуществляющих передачу на промежуточных этапах, значения идентификаторов А и К совпадают.

*(4) В строке таблицы могут быть описаны несколько элементов, наименования которых разделены символом «|». Такая форма записи применяется при наличии в файле обмена только одного элемента из описанных в этой строке.

*(5) Утвержден приказом ФНС России от 12.01.2016 № ММВ-7-3/544@ (зарегистрирован Министерством юстиции Российской Федерации 05.05.2016, регистрационный номер 42021)

*(6) Утвержден приказом приказ ФНС России от 12.01.2016 № ММВ-7-3/1@ (зарегистрирован Министерством юстиции Российской Федерации 05.05.2016, регистрационный номер 42021)

*(7) Утвержден приказом Минфина России 15.02.2018 № ММВ-7-3/95@ (зарегистрирован Министерством юстиции Российской Федерации 15.05.2018, регистрационный номер 51109)

ФНС напомнила об изменении порядка заполнения декларации по акцизам (форма КНД 1151089) на автомобильный бензин, дизельное топливо, моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей, прямогонный бензин, средние дистилляты, бензол, параксилол, ортоксилол, авиационный керосин, природный газ, автомобили легковые и мотоциклы.

Также ведомство отметило, что для подтверждения обоснованности освобождения от уплаты акциза налогоплательщик может представить в налоговый орган реестр таможенных деклараций (полных таможенных деклараций). Реестры представляются также для возмещения акциза, уплаченного в связи с отсутствием банковской гарантии, и акциза, подлежащего вычету.

Служба рекомендовала форму и формат реестра, который применяется до издания соответствующего приказа.