(1).jpg)

Проект Положения Банка России “Об обеспечении финансовой устойчивости и платежеспособности страховщиков” (по состоянию на 28.08.2019)

Преамбула

Настоящее Положение на основании статей 25 и 26 Закона Российской Федерации от 27 ноября 1992 N 4015-I "Об организации страхового дела в Российской Федерации" (Ведомости Съезда народных депутатов Российской Федерации и Верховного Совета Российской Федерации, 1993, N 2, ст. 56; Собрание законодательства Российской Федерации, 1998, N 1, ст. 4; 1999, N 47, ст. 5622; 2002, N 12, ст. 1093; N 18, ст. 1721; 2003, N 50, ст. 4855, ст. 4858; 2004, N 30, ст. 3085; 2005, N 10, ст. 760; N 30, ст. 3101, ст. 3115; 2007, N 22, ст. 2563; N 46, ст. 5552; N 49, ст. 6048; 2009, N 44, ст. 5172; 2010, N 17, ст. 1988; N 31, ст. 4195; N 49, ст. 6409; 2011, N 30, ст. 4584; N 49, ст. 7040; 2012, N 53, ст. 7592; 2013, N 26, ст. 3207; N 30, ст. 4067; N 52, ст. 6975; 2014, N 23, 26ст. 2934; N 30, ст. 4224; N 45, ст. 6154; 2015, N 10, ст. 1409; N 27, ст. 3946, ст. 4001; N 29, ст. 4357, ст. 4385; N 48, ст. 6715; 2016, N 1, ст. 52; N 22, ст. 3094; N 26, ст. 3863, ст. 3891; N 27, ст. 4225, ст. 4294, ст. 4296; 2017, N 31, ст. 4754, ст. 4830; 2018, N 1, ст. 10, ст. 66; N 18, ст. 2557; N 31, ст. 4840; N 32, ст. 5113, ст. 5115; N 49, ст. 7524) (далее - Закон Российской Федерации "Об организации страхового дела в Российской Федерации"), статьи 20 Федерального закона от 29 ноября 2007 года N 286-ФЗ "О взаимном страховании" (Собрание законодательства Российской Федерации, 2007, N 49, ст. 6047; 2012, N 53, ст. 7619; 2013, N 30, ст. 4084; 2014, N 45, ст. 6154; 2015, N 29, ст. 4362; 2016, N 22, ст. 3094; N 27, ст. 4225) и в соответствии с решением Совета директоров Банка России (протокол заседания Совета директоров Банка России от 2019 года N ) устанавливает:

методику определения величины собственных средств (капитала) страховщика (за исключением общества взаимного страхования);

перечень разрешенных для инвестирования активов, требования к таким активам, а также порядок инвестирования собственных средств (капитала), предусматривающий в том числе требования к структуре активов, в которые допускается размещение собственных средств (капитала) страховой организации или их части;

порядок расчета нормативного соотношения собственных средств (капитала) и принятых обязательств (в том числе порядок определения показателей, используемых для расчета такого соотношения), а также его минимально допустимое значение;

пороговое значение нормативного соотношения собственных средств (капитала) и принятых обязательств;

перечень разрешенных для инвестирования активов, требования к таким активам, а также порядок инвестирования средств страховых резервов, предусматривающий в том числе требования к структуре активов, в которые допускается размещение средств страховых резервов страховщиков или их части.

Глава 1. Общие положения

1.1. Настоящее Положение в части установления требований к инвестированию собственных средств (капитала) страховщиков не распространяется на общества взаимного страхования.

1.2. Настоящее Положение в части установления требований к инвестированию средств страховых резервов страховщиков не распространяется на страховые медицинские организации в части операций по обязательному медицинскому страхованию.

1.3. Для целей применения настоящего Положения уровни (границы уровней) рейтингов долгосрочной кредитоспособности (далее - рейтинги) и особенности их применения устанавливаются Советом директоров Банка России исходя из следующего перечня кредитных рейтинговых агентств: Moody"s Investors Service, Fitch Ratings, S&P Global Ratings, АКРА (АО), АО "Эксперт РА", A. M. Best Co.

1.4. Для целей настоящего Положения под стоимостью активов понимается стоимость, определенная в соответствии с главой 2 настоящего Положения, если иное не установлено настоящим Положением.

1.5. Для целей применения настоящего Положения страховщик издает внутренний документ, который должен соответствовать требованиям настоящего Положения и содержать в том числе порядок определения страховой организацией стоимости полученных ею субординированных займов при расчете нормативного соотношения собственных средств (капитала) и принятых обязательств.

1.6. Для целей расчета показателей, предусмотренных настоящим Положением, учитываются только поручительства (гарантии) по активам, в которые инвестированы средства страховщика, соответствующие следующим требованиям:

поручительство (гарантия) безотзывно и срок предъявления бенефициаром требований к поручителю (гаранту) об исполнении последним своих обязательств перед бенефициаром в рамках поручительства (гарантии) превышает срок погашения обязательства не менее чем на 60 рабочих дней;

срок исполнения поручителем (гарантом) своих обязательств перед бенефициаром во исполнение обязательств по поручительству (гарантии) не превышает 30 рабочих дней с момента получения требования об осуществлении выплаты в результате наступления гарантийного случая;

поручительство (гарантия) даны на сумму обязательства в полном объеме (в том числе с учетом процентов и купонов).

1.7. Синдикаты Ллойд для целей расчета показателей, предусмотренных настоящим Положением, учитываются как одно юридическое лицо.

1.8. Группа связанных со страховщиком юридических лиц, определенная в соответствии с Международным стандартом финансовой отчетности (IAS) 24 "Раскрытие информации о связанных сторонах", введенным в действие на территории Российской Федерации приказом Министерства финансов Российской Федерации от 28 декабря 2015 года N в217н "О введении Международных стандартов финансовой отчетности и Разъяснений Международных стандартов финансовой отчетности в действие на территории Российской Федерации и о признании утратившими силу некоторых приказов (отдельных положений приказов) Министерства финансов Российской Федерации", зарегистрированным Министерством юстиции Российской Федерации 2 февраля 2016 года N 40940, 1 августа 2016 года N 43044, для целей расчета показателей, предусмотренных настоящим Положением, учитываются как одно юридическое лицо.

Глава 2. Определение состава и стоимости активов

2.1. Состав активов страховщика, используемых для расчета показателей, предусмотренных настоящим Положением, определяется по данным бухгалтерского учета по состоянию на расчетную дату с учетом требований пункта 2.2 настоящего Положения. Следующие активы исключаются из состава:

2.1.1. активы, которые могут быть направлены исключительно на исполнение обязательств, указанных в пункте 3.1.1 настоящего Положения;

2.1.2. активы, риски изменения стоимости которых в соответствии с договорами страхования в полном объеме возложены на выгодоприобретателей.

2.2. Для целей определения состава активов используемых для расчета показателей, предусмотренных настоящим Положением, российские и иностранные депозитарные расписки определяются как ценные бумаги, права собственности на которые удостоверяют соответствующие депозитарные расписки.

Для целей определения состава активов, используемых для расчета показателей, предусмотренных настоящим Положением, ценные бумаги инвестиционных фондов, в том числе иностранных инвестиционных фондов, рассматриваются как совокупность активов, в которые инвестировано имущество соответствующего фонда.

Если лицо, обязанное по ценным бумагам инвестиционного фонда, не предоставляет и (или) не раскрывает информацию об активах, в которые инвестировано имущество инвестиционного фонда, то такие ценные бумаги включаются в состав активов, используемых для расчета показателей, предусмотренных настоящим Положением, без учета требований абзаца второго настоящего пункта.

2.3. Стоимость активов, соответствующих хотя бы одному из следующих критериев, принимается равной 0.

2.3.1. Акции, паи иностранных инвестиционных фондов и товары, за исключением:

акций и паев иностранных инвестиционных фондов, включенных (или в отношении указанных ценных бумаг начата процедура листинга) в котировальный список первого (высшего) уровня хотя бы одним организатором торговли на рынке ценных бумаг в Российской Федерации (российской биржей) или в перечень листов (списков, рынков, сегментов) иностранных бирж, установленный Положением Банка России от 24 февраля 2016 года N 534-П "О допуске ценных бумаг к организованным торгам", зарегистрированным Министерством юстиции Российской Федерации 28 апреля 2016 года N 41964, 24 января 2017 года N 45369, при включении в которые ценные бумаги могут включаться в первый (высший) котировальный список российских бирж;

акций, паев иностранных инвестиционных фондов и товаров, допущенных к организованным торгам (или включенных в котировальные списки) на биржах Российской Федерации и биржах, расположенных в иностранных государствах, являющихся членами Евразийского экономического союза (далее - ЕАЭС), Организации экономического сотрудничества и развития (далее - ОЭСР), Европейского союза, Китая, Индии, Бразилии, Южно-Африканской Республики и включенных в перечень иностранных бирж, утвержденный Указанием Банка России от 28 января 2016 года N 3949-У "Об утверждении перечня иностранных бирж, прохождение процедуры листинга на которых является обязательным условием для принятия российской биржей решения о допуске ценных бумаг иностранных эмитентов к организованным торгам, а также условием для непроведения организациями, осуществляющими операции с денежными средствами или иным имуществом, идентификации бенефициарных владельцев иностранных организаций, чьи ценные бумаги прошли процедуру листинга на таких биржах", зарегистрированным Министерством юстиции Российской Федерации 9 марта 2016 года N 41340 (далее - акций, паев иностранных инвестиционных фондов и товаров, допущенных к организованным торгам).

2.3.2. Ценные бумаги инвестиционных фондов, в случае, если информация об активах, в которые инвестировано имущество инвестиционного фонда не предоставляется и (или) не раскрывается, кроме ценных бумаг инвестиционного фонда, которые одновременно удовлетворяют следующим условиям:

ценные бумаги инвестиционного фонда в соответствии с личным законом лица, обязанного по этим бумагам, могут приобретаться неквалифицированными (розничными) инвесторами (неограниченным кругом лиц);

доля ценных бумаг одного юридического лица в таком инвестиционном фонде не превышает 10 процентов стоимости активов инвестиционного фонда исходя из требований, предъявляемых к деятельности инвестиционного фонда, или документов, регулирующих инвестиционную деятельность инвестиционного фонда (в том числе инвестиционной декларации, проспекта эмиссии, правил доверительного управления).

2.3.3. Акции акционерных обществ, по которым доля участия страховщика превышает десять процентов в общем объеме уставного капитала таких обществ.

2.3.4. Акции акционерных обществ, являющихся основными по отношению к страховщику.

2.3.5. Доля участия в уставном капитале юридических лиц, не являющихся акционерными обществами.

2.3.6. Инвестиционные паи интервальных паевых инвестиционных фондов, за исключением фондов, правилами доверительного управления которых предусмотрена возможность погашения инвестиционных паев в течение года и информация о стоимости активов и стоимости чистых активов таких фондов раскрывается на официальном сайте управляющей компании в информационно-телекоммуникационной сети "Интернет" на ежедневной основе по состоянию на предыдущий рабочий день и является доступной на указанном сайте не менее трех месяцев с даты ее опубликования.

2.3.7. Инвестиционные паи закрытых паевых инвестиционных фондов.

2.3.8. Облигации, за исключением облигаций, рейтинг выпуска которых не ниже уровня, установленного Советом директоров Банка России, а в случае его отсутствия эмитенту облигаций присвоен рейтинг не ниже уровня, установленного Советом директоров Банка России, либо поручителю (гаранту) по таким облигациям присвоен рейтинг не ниже уровня, установленного Советом директоров Банка России (далее - облигации с рейтингом).

2.3.9. Субординированные инструменты (депозиты, займы, облигационные займы), кроме субординированных облигационных займов, выпущенных в соответствии с Федеральным законом "О банках и банковской деятельности" (в редакции Федерального закона от 3 февраля 1996 года N 17-ФЗ) (Ведомости Съезда народных депутатов РСФСР и Верховного Совета РСФСР, 1990, N 27, ст. 357; Собрание законодательства Российской Федерации, 1996, N 6, ст. 492; 2016, N 27, ст. 4295), конвертируемых в допущенные к организованным торгам на биржах Российской Федерации акции, и рейтинг выпуска которых не ниже уровня, установленного Советом директоров Банка России, а в случае его отсутствия эмитенту таких субординированных облигационных займов присвоен рейтинг не ниже уровня, установленного Советом директоров Банка России, либо поручителю (гаранту) по таким субординированным облигационным займам присвоен рейтинг не ниже уровня, установленного Советом директоров Банка России.

2.3.10. Ипотечные сертификаты участия.

2.3.11. Векселя.

2.3.12. Задолженность перед страховщиком, просроченная в соответствии со сроком платежа, установленным первоначальным договором, без учета изменений первоначального срока уплаты такой задолженности.

2.3.13. Задолженность перед страховщиком по оказанию услуг и поставке товаров для обеспечения деятельности страховщика, кроме задолженности, указанной в пунктах 2.3.15.9, 2.3.17, 2.3.19 настоящего Положения.

2.3.14. Задолженность перед страховщиком по суброгационным и регрессным требованиям.

2.3.15. Задолженность перед страховщиком, за исключением:

2.3.15.1. задолженности перед страховщиком, представляющей собой право получения денежных средств от должника (в том числе возникшей в результате выдачи займов, размещения депозитов или средств на счетах в кредитных организациях), если должник имеет рейтинг не ниже уровня, установленного Советом директоров Банка России, либо поручитель (гарант) имеет рейтинг не ниже уровня, установленного Советом директоров Банка России;

2.3.15.2. задолженности перед страховщиком организаций, признаваемых инфраструктурными в соответствии с Указанием Банка России от 25 июля 2014 года N 3341-У "О признании инфраструктурных организаций финансового рынка системно значимыми" (далее - инфраструктурные организации), в случаях, если такая задолженность обусловлена особенностью работы инфраструктуры в рамках погашения ценных бумаг или проведения сделок с ними;

2.3.15.3. задолженности перед страховщиком лица, которому присвоен статус центрального депозитария в соответствии с законодательством Российской Федерации, а также лица, осуществляющего функции центрального контрагента;

2.3.15.4. задолженности перед страховщиком профессионального участника рынка ценных бумаг, осуществляющего брокерскую деятельность, если в таком качестве выступает некредитная организация, учитывающая средства страховщика на обособленном счете в кредитной организации, обладающей рейтингом не ниже уровня, установленного Советом директоров Банка России, обязанным лицом, определенным в соответствии с пунктом 8.3 настоящего Положения, в данном случае будет являться такая кредитная организация;

2.3.15.5. задолженности перед страховщиком по договору репо если контрагент по договору репо имеет рейтинг не ниже уровня, установленного Советом директоров Банка России, либо поручитель (гарант) имеет рейтинг не ниже уровня, установленного Советом директоров Банка России, или предметом договора репо являются акции, допущенные к организованным торгам, или облигации с рейтингом;

2.3.15.6. задолженности перед страховщиком страховых агентов и страховых (перестраховочных) брокеров по перечислению страховщику премий по договорам, заключённым страховым агентом (страховым (перестраховочным) брокером) от имени страховщика, если по условиям договора страховщика с таким агентом (брокером) задолженность должна быть погашена в течение предельного срока, определенного по таблице 10 приложения 1 к настоящему Положению, с момента ее возникновения;

2.3.15.7 задолженности перед страховщиком страхователей, сострахователей и перестрахователей по перечислению страховых и перестраховочных премии (взносов) по договорам страхования, сострахования и перестрахования, в размере сформированного резерва незаработанной премии или математического резерва по каждому договору;

2.3.15.8. задолженности перед страховщиком страховщика в рамках соглашения о прямом возмещении убытков, предусмотренного статьей 26.1 Федерального закона от 25 апреля 2002 года N 40-ФЗ "Об обязательном страховании гражданской ответственности владельцев транспортных средств" (Собрание законодательства Российской Федерации, 2002, N 18, ст. 1720; 2003, N 26, ст. 2566; 2005, N 30, ст. 3114; 2007, N 1, ст. 29; N 49, ст. 6067; 2008, N 30, ст. 3616; 2009, N 52, ст. 6438; 2010, N 6, ст. 565; N 17, ст. 1988; 2011, N 1, ст. 4; N 7, ст. 901; N 27, ст. 3881; N 29, ст. 4291; N 49, ст. 7040; 2012, N 25, ст. 3268; N 31, ст. 4319, 4320; 2013, N 30, ст. 4084; 2014, N 30, ст. 4224; N 45, ст. 6154; 2015, N 48, ст. 6715; 2016, N 22, ст. 3094; N 26, ст. 3883; 2017, N 14, ст. 2008; N 31, ст. 4746; 2018, N 1, ст. 32; N 32, ст. 5076; N 52, ст. 8102; 2019, N 18, ст. 2112);

2.3.15.9. задолженности перед страховщиком медицинских организаций, получивших лицензию в установленном российском законодательством порядке, и учреждений санаторно-курортного профиля, содержащихся в Перечне санаторно-курортных учреждений (государственной, муниципальной и частной систем здравоохранения), в которые предоставляются при наличии медицинских показаний путевки на санаторно-курортное лечение, осуществляемое в целях профилактики основных заболеваний граждан, имеющих право на получение государственной социальной помощи, утвержденном приказом Министерства труда и социальной защиты Российской Федерации N 301н, Министерством здравоохранения Российской Федерации N 449н от 10 июля 2013 года, образовавшейся в результате авансирования страховщиком услуг, направленных на исполнение договоров страхования;

2.3.15.10. задолженности перед страховщиком страхователя - физического лица по возврату займа, полученного при осуществлении страхования объектов личного страхования, предусмотренного пунктом 1 статьи 4 Закона Российской Федерации "Об организации страхового дела в Российской Федерации", при одновременном выполнении следующих требований:

заем выдается в пределах страхового резерва, сформированного по договору страхования, сформированному в соответствии с Положением Банка России от 16 ноября 2016 года N 557-П "О правилах формирования страховых резервов по страхованию жизни", зарегистрированным Министерством юстиции Российской Федерации 29 декабря 2016 года N 45055 (далее - Положение Банка России N 557-П);

договор страхования заключен на срок не менее чем пять лет;

в договоре страхования содержится условие об уменьшении страховой выплаты на величину займа, если к моменту осуществления страховой выплаты предоставленный заем не возвращен в полном объеме.

2.3.16. Доля перестраховщика в страховых резервах, одновременно соответствующего следующим условиям:

не является резидентом Российской Федерации,

не имеет рейтинг либо рейтинг которого ниже уровня, установленного Советом директоров Банка России.

2.3.17. Авансовые платежи по налогам, задолженности бюджетов по налогам и сборам в случае, если законодательством не предусмотрена возможность их возврата в денежной форме.

2.3.18. Отложенные налоговые активы.

2.3.19. Задолженность перед страховщиком бюджетов (фондов) по расчетам по обязательному социальному страхованию в случае, если законодательством не предусмотрена возможность их возврата в денежной форме.

2.3.20. Вещи, кроме недвижимого имущества, указанного в пункте 2.7 настоящего Положения, и товаров, указанных в пункте 2.3.2 настоящего Положения.

2.3.21. Право пользования по договору аренды, признаваемое в соответствии с Положением Банка России от 22 марта 2018 года N 635-П "О порядке отражения на счетах бухгалтерского учета договоров аренды некредитными финансовыми организациями", зарегистрированным Министерством юстиции Российской Федерации 16 апреля 2018 года N 50781, 3 декабря 2018 года N 52844 (далее - Положение Банка России N 635-П).

2.3.22. Активы, относимые к категории нематериальные активы в соответствии с данными бухгалтерского учета.

2.3.23. Отложенные аквизиционные расходы.

2.3.24. Активы, на которые наложен арест, иное обременение или обеспечительные меры, препятствующие отчуждению имущества, кроме случая, когда такой актив выступает предметом залога.

2.3.25. Иностранные финансовые инструменты, не квалифицированные в качестве ценных бумаг.

2.3.26. Задолженность перед страховщиком лица, в том числе по выпущенным ценным бумагам, в случае если лицо удовлетворяет одному из следующих критериев:

имеет не исполненное в срок и в полном объеме обязательство перед владельцами ценных бумаг, выпущенных (выданных) таким лицом;

отозвана (аннулирована) лицензия на осуществление банковских операций, либо отозвана (аннулирована) лицензия на осуществление деятельности на финансовом рынке, если такой вид деятельности является основным видом деятельности такого лица, отраженным в едином государственном реестре юридических лиц, либо сведения о лице исключены из реестра некредитных финансовых организаций, ведение которого осуществляется Банком России;

введена процедура банкротства в соответствии с законодательством Российской Федерации о несостоятельности (банкротстве);

имеет не исполненное в срок и в полном объеме обязательство по договору поручительства (гарантии) по ценным бумагам.

2.4. Стоимость банковских вкладов (депозитов), условиями которых предусмотрено погашение (возврат) размещенного вклада (депозита) в срок не более 5 дней с даты предъявления требования о выдаче денежных средств, определяется в размере суммы вклада (депозита) и процентного дохода по данному вкладу (депозиту), который будет получен при таком погашении (возврате) размещенного вклада (депозита) в соответствии с договором.

2.5. Стоимость задолженности перед страховщиком по производному инструменту, являющемуся опционным договором, по которому страховщик имеет право требовать от контрагента покупки или продажи базового (базисного) актива, принимается равной нулю.

Стоимость задолженности перед страховщиком по иному производному финансовому инструменту или сделке, дата исполнения которой не ранее 3 рабочих дней после даты заключения сделки, за исключением сделок с недвижимостью (далее - производный инструмент), равна минус суммарной стоимости лотов такого производного инструмента (если базовым (базисным) активом производного инструмента является другой производный инструмент, - стоимость лотов такого производного инструмента) (далее - стоимость лотов производного инструмента).

Для целей настоящего Положения, если условиями производного инструмента или условиями его базового (базисного) актива, которым является производный инструмент, не предусмотрен лот, то под стоимостью лотов понимается стоимость базового (базисного) актива производного инструмента (стоимость базового (базисного) актива производного инструмента, являющегося базовым (базисным) активом).

Производные инструменты учитываются в объеме открытой позиции, скорректированной по результатам клиринга.

Требования настоящего пункта не распространяются на задолженности перед страховщиком по производному инструменту, контрагентом по которому является лицо, имеющее рейтинг не ниже уровня, установленного решением Совета директоров Банка России, либо поручитель (гарант) имеет рейтинг не ниже уровня, установленного Советом директоров Банка России, либо лицо, осуществляющее функции центрального контрагента, и базовый (базисный) актив которого являются:

акции, паи иностранных инвестиционных фондов и товары, допущенные к организованным торгам;

облигации с рейтингом;

процентные ставки;

уровень инфляции;

курс валют;

индекс, рассчитываемый исходя из изменения величины (стоимости) активов, перечисленных выше;

факт исполнения и (или) неисполнения обязательств третьими лицами, имеющими рейтинг не ниже уровня, установленного решением Совета директоров Банка России.

2.6. Стоимость задолженности перед страховщиком, указанной в пунктах 2.3.15.6-2.3.15.10 настоящего Положения, определяется по данным бухгалтерского учета страховщика.

2.7. Стоимость введенных в эксплуатацию помещений, зданий, земельных участков (прав аренды на земельные участки) на которых расположены указанные здания, единые недвижимые комплексы, включающие здания, право собственности страховщика на которые должно быть зарегистрировано в соответствии с законодательством Российской Федерации, определяется на основании отчета оценщика.

2.8. Стоимость облигаций, выплаты (часть выплат) по которым установлены в виде формулы с переменными и (или) зависят от изменения стоимости активов (за исключением акций, паев иностранных инвестиционных фондов и товаров, допущенных к организованным торгам, облигаций с рейтингом, процентных ставок, уровня инфляции, курсов валют, или индексов, рассчитываемых исходя из изменения их величины (стоимости)) или исполнения обязательств третьими лицами (кроме третьих лиц, имеющих рейтинг не ниже уровня, установленного решением Совета директоров Банка России), за исключением облигаций, указанных в пункте 2.3.9 настоящего Положения, определяется как минимально возможная сумма, которая может быть выплачена по такой облигации в соответствии с ее условиями эмиссии.

2.9. Стоимость долей перестраховщиков в страховых резервах по страхованию иному, чем страхование жизни, и страховых резервах (обязательствах) по страхованию жизни, оценивается в соответствии с Положением Банка России от 16 ноября 2016 года N 558-П "О правилах формирования страховых резервов по страхованию иному, чем страхование жизни", зарегистрированным Министерством юстиции Российской Федерации 29 декабря 2016 года N 45054 (далее - Положение Банка России N 558-П) и Положением Банка России N 557-П.

2.10. Стоимость иных активов определяется по справедливой стоимости в соответствии с Международным стандартом финансовой отчетности (IFRS) 13 "Оценка справедливой стоимости", введенным в действие на территории Российской Федерации приказом Министерства финансов Российской Федерации от 18 июля 2012 года N 106н "О введении в действие и прекращении действия документов Международных стандартов финансовой отчетности на территории Российской Федерации", зарегистрированным Министерством юстиции Российской Федерации 3 августа 2012 года N 25095 (Российская газета от 15 августа 2012 года), с поправками, введенными в действие на территории Российской Федерации приказом Министерства финансов Российской Федерации от 17 декабря 2014 года N 151н "О введении документов Международных стандартов финансовой отчетности в действие на территории Российской Федерации", зарегистрированным Министерством юстиции Российской Федерации 15 января 2015 года N 35544 ("Официальный интернет-портал правовой информации" (www.pravo.gov.ru), 15 января 2015 года) (далее - справедливая стоимость в соответствии с МСФО 13), с учетом требований настоящего Положения.

Методы, используемые для определения стоимости активов в соответствии с настоящим пунктом, должны соответствовать методам, применяемым для целей определения стоимости активов для целей бухгалтерского учета в случае, если для целей бухгалтерского учета для оценки стоимости этих активов используется справедливая стоимость.2.11. Стоимость активов, в том числе определенная на основании отчета оценщика (далее - отчет оценщика), составленного в соответствии с требованиями Федерального закона от 29 июля 1998 года N 135-ФЗ "Об оценочной деятельности в Российской Федерации" (Собрание законодательства Российской Федерации, 1998, N 31, ст. 3813; 2002, N 4, ст. 251; N 12, ст. 1093; N 46, ст. 4537; 2003, N 2, ст. 167; N 9, ст. 805; 2004, N 35, ст. 3607; 2006, N 31, ст. 3456; 2007, N 7, ст. 834; N 29, ст. 3482; N 31, ст. 4016; 2008, N 27, ст. 3126; 2009, N 19, ст. 2281; N 29, ст. 3582; N 52, ст. 6419, ст. 6450; 2010, N 30, ст. 3998; 2011, N 1, ст. 43; N 27, ст. 3880; N 29, ст. 4291; N 48, ст. 6728; N 49, ст. 7024, ст. 7061; 2013, N 23, ст. 2871; N 27, ст. 3477; N 30, ст. 4082; 2014, N 11, ст. 1098; N 23, ст. 2928; N 26, ст. 3377; N 30, ст. 4226; 2015, N 1, ст. 52; N 10, ст. 1418; N 24, ст. 3372; N 29, ст. 4342) (далее - Федеральный закон "Об оценочной деятельности в Российской Федерации"), определяется без учета налогов, которые уплачиваются в соответствии с законодательством Российской Федерации или иностранного государства при приобретении и реализации указанных активов.

2.12. В случае определения стоимости недвижимого имущества на основании отчета оценщика дата оценки стоимости должна быть не ранее одного года до даты, по состоянию на которую определяется стоимость активов.

В случае определения стоимости активов, кроме недвижимого имущества, на основании отчета оценщика дата оценки стоимости должна быть не ранее 3 месяцев до даты, по состоянию на которую определяется стоимость активов.

Стоимость актива определяется на основании доступного на момент ее определения отчета оценщика с датой оценки наиболее близкой к дате определения стоимости актива.

2.13. Стоимость актива может определяться для целей настоящего Положения на основании отчета оценщика, если такой отчет составлен оценщиком, удовлетворяющим следующим требованиям:

договор на проведение оценки объектов недвижимости заключен с юридическим лицом, отвечающим требованиям статьи 15.1 Федерального закона "Об оценочной деятельности в Российской Федерации" и не состоящим со страховщиком в иных договорных отношениях, кроме договоров на осуществление оценочной деятельности, имеющим десятилетний стаж и выручку за последний отчетный год не менее 100 миллионов рублей;

отчет о проведении оценки объектов составлен оценщиком, в отношении которого на дату составления отчета со стороны саморегулируемой организации оценщиков не применялись в течение двух лет в количестве двух и более раз меры дисциплинарного воздействия, предусмотренные Федеральным законом "Об оценочной деятельности в Российской Федерации", внутренними документами саморегулируемых организаций оценщиков, и стаж осуществления оценочной деятельности которого составляет не менее трех лет.

2.14. Страховщик рассчитывает стоимость активов в соответствии с настоящим Положением и внутренним документом, который должен соответствовать требованиям законодательства Российской Федерации о страховой деятельности, в том числе настоящего Положения, и содержать методы определения стоимости активов (величины обязательств, в случае если обязательство возникло в результате заключения договора, являющегося производным инструментом, либо является субординированным займом), в том числе описание источников данных для определения этой стоимости, порядка их выбора, времени, по состоянию на которое определяются эта стоимость, порядка конвертации величин стоимостей, выраженных в одной валюте, в другую валюту, порядка признания рынков активов и обязательств активными, критерии выбора способов и моделей оценки стоимости в зависимости от видов активов (обязательств), а также перечень активов (обязательств), подлежащих оценке оценщиком, и периодичность проведения такой оценки.

Глава 3. Определение состава и величины обязательств

3.1. Состав обязательств страховщика, используемых для расчета показателей, предусмотренных настоящим Положением, определяется по состоянию на расчетную дату исходя из условий заключенных страховщиком договоров и законодательства Российской Федерации, за исключением:

3.1.1. обязательств страховщика в рамках Федерального закона от 29 ноября 2010 года N 326-ФЗ "Об обязательном медицинском страховании в Российской Федерации" (Собрание законодательства Российской Федерации, 2010, N 49, ст. 6422; 2011, N 49, ст. 7047; 2012, N 49, ст. 6758; 2013, N 48, ст. 6165; 2014, N 30, ст. 4269; N 49, ст. 6927; 2015, N 51, ст. 7245; 2017, N 1, ст. 12, 13; 2018, N 49, ст. 7509; 2019, N 6, ст. 464);

3.1.2. обязательств страховщика по передаче выгодоприобретателю величины изменения стоимости активов, указанных в пункте 2.1.2 настоящего Положения, но не более резерва опций и гарантий, сформированного в соответствии с требованиями Положения Банка России N 557-П, по соответствующим договорам.

3.2. Для целей определения состава обязательств, используемых для расчета показателей, предусмотренных настоящим Положением, если в соответствии с главой 2 настоящего Положения ценная бумага инвестиционного фонда, в том числе иностранного инвестиционного фонда, рассматривается как совокупность активов, в которые инвестировано имущество соответствующего фонда, то в состав обязательств страховщика включаются обязательства соответствующего инвестиционного фонда по данным его отчетности.

3.3. Величина обязательства страховщика по договору аренды, признаваемая в соответствии с Положением Банка России N 635-П, определяется в размере превышения суммы указанного обязательства страховщика над стоимостью актива страховщика в форме права пользования по указанному договору аренды, признаваемого в соответствии с Положением Банка России N 635-П.

3.4. Величина страховых резервов страховщика по страхованию жизни и по страхованию иному, чем страхование жизни, оценивается в соответствии с Положением Банка России N 557-П и Положением Банка России N 558-П, за вычетом величины дополнительной части резерва незаработанной премии, сформированной в соответствии с Положением Банка России N 558-П.

3.5. Величина отложенного налогового обязательства для целей настоящего Положения определяется по формуле:

,

,

где:

ОНО - величина отложенного налогового обязательства по данным бухгалтерского учета,

- величина страховых резервов по страхованию иному, чем страхование жизни, сформированных в соответствии с Положением Банка России N 558-П, и страховых резервов по страхованию жизни, сформированных в соответствии с Положением Банка России N 557-П, уменьшенная на величину долей перестраховщиков в страховых резервах, рассчитанная в соответствии с требованиями указанных Положений;

- величина страховых резервов по страхованию иному, чем страхование жизни, сформированных в соответствии с Положением Банка России N 558-П, и страховых резервов по страхованию жизни, сформированных в соответствии с Положением Банка России N 557-П, уменьшенная на величину долей перестраховщиков в страховых резервах, рассчитанная в соответствии с требованиями указанных Положений;

- сумма оценок резервов по страхованию иному, чем страхование жизни, с учетом оценок будущих поступлений по суброгации, регрессным требованиям, доходов от реализации годных остатков, резервов по страхованию жизни, обязательств по договорам, классифицированным как инвестиционные, по данным бухгалтерского учета, уменьшенная на величину долей перестраховщиков в страховых резервах по данным бухгалтерского учета;

- сумма оценок резервов по страхованию иному, чем страхование жизни, с учетом оценок будущих поступлений по суброгации, регрессным требованиям, доходов от реализации годных остатков, резервов по страхованию жизни, обязательств по договорам, классифицированным как инвестиционные, по данным бухгалтерского учета, уменьшенная на величину долей перестраховщиков в страховых резервах по данным бухгалтерского учета;

- величина отложенных аквизиционных расходов по данным бухгалтерского учета;

- величина отложенных аквизиционных расходов по данным бухгалтерского учета;

- величина отложенных аквизиционных доходов по данным бухгалтерского учета;

- величина отложенных аквизиционных доходов по данным бухгалтерского учета;

n - налоговая ставка по налогу на прибыль, установленная абзацем первым пункта 1 статьи 284 Налогового кодекса Российской Федерации.

3.6. Суммарная величина некредитных обязательств, в том числе по выданным гарантиям и поручительствам, аналитический учет которых осуществляется по внебалансовым счетам второго порядка в соответствии с Положением Банка России от 2 сентября 2015 года N 486-П "О Плане счетов бухгалтерского учета в некредитных финансовых организациях и порядке его применения", зарегистрированным Министерством юстиции Российской Федерации 7 октября 2015 года N 39197, 28 декабря 2016 года N 45012, 16 апреля 2018 года N 50777, 24 мая 2019 года N 54722), за исключением обязательства по судебным искам в отношении страховщика, решение по которым еще не принято судом, определяется в объеме сумм максимальной возможной ответственности страховщика.

3.7. Величина обязательств, возникшим в результате заключения страховщиком договоров, являющихся производными инструментами, определяется для таких договоров как справедливая стоимость в соответствии с МСФО 13.

3.8. В иных случаях, кроме указанных в пунктах 3.2 - 3.7 настоящего Положения, величины обязательств страховщика определяются по данным бухгалтерского учета.

Глава 4. Методика определения величины собственных средств (капитала) страховщика

4.1. Величина собственных средств (капитала) страховщика определяется по следующей формуле:

K= А - О,

где:

К - величина собственных средств (капитала);

А - стоимость активов страховщика, рассчитанная в соответствии с требованиями главы 2 настоящего Положения;

О - величина обязательств страховщика, рассчитанная в соответствии с требованиями главы 3 настоящего Положения.

Глава 5. Порядок расчёта нормативного соотношения собственных средств (капитала) и принятых обязательств

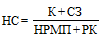

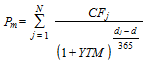

5.1. Нормативное соотношение собственных средств (капитала) и принятых обязательств страховщика (далее - нормативное соотношение) рассчитывается по следующей формуле:

где:

К - величина собственных средств (капитала), определяемая в соответствии с главой 4 настоящего Положения;

22

НРМП - нормативный размер маржи платежеспособности, определяемый в соответствии с главой 7 настоящего Положения;

РК - оценка влияния рисков на собственные средства (капитал), определяемая в соответствии с главой 8 настоящего Положения.

СЗ - величина полученных страховой организацией субординированных займов, определяемая в соответствии с внутренним документом и требованием пункта 5.2 настоящего Положения.

Нормативное соотношение рассчитывается с точностью не менее, чем до двух знаков после запятой, с применением правил математического округления.

5.2. Для целей настоящей главы величина полученных страховой организацией субординированных займов определяется по следующей формуле:

,

,

где:

СЗ - величина полученных страховой организацией субординированных займов;

K - число траншей полученных страховой организацией субординированных займах;

- полная стоимость (сумма) i-го транша субординированного займа;

- полная стоимость (сумма) i-го транша субординированного займа;

- количество полных кварталов до даты погашения i-го транша субординированного займа (0 - в течение первого квартала с даты привлечения).

- количество полных кварталов до даты погашения i-го транша субординированного займа (0 - в течение первого квартала с даты привлечения).

5.3. Минимально допустимое значение нормативного соотношения составляет единицу.

5.4. Пороговое значение нормативного соотношения составляет 1,3.

Глава 6. Инвестирование собственных средств (капитала) и средств страховых резервов

6.1. Страховщики инвестируют собственные средства (капитал) и средства страховых резервов в следующие виды активов:

6.1.1. Бездокументарные ценные бумаги;

6.1.2. Права требования к физическим и юридическим лицам;

6.1.3. Вещи, в том числе наличные деньги и документарные ценные бумаги.

6.2. Активы, в которые инвестированы собственные средства (капитал) страховщика и средства страховых резервов должны соответствовать следующим требованиям:

6.2.1. Эмитенты ценных бумаг должны быть созданы в соответствии с законодательством Российской Федерации или иностранных государств, являющихся членами ЕАЭС, ОЭСР, Европейского союза, Китае, Индии, Бразилии, Южно-Африканской Республике;

6.2.2. Вещи должны быть расположены на территории Российской Федерации.

6.3. Общая стоимость активов общества взаимного страхования, в которые инвестированы средства страховых резервов, должна быть равна суммарной величине страховых резервов, сформированных в соответствии с Положением Банка России N 558-П, с учетом требований настоящего пункта.

Стоимость актива общества взаимного страхования определяется как произведение стоимости этого актива, определенной в соответствии с требованиями главы 2 настоящего Положения, и коэффициента равного 70%.

6.4. Устанавливаются следующие требования к активам, в которые допускается размещение собственных средств (капитала) и средств страховых резервов.

6.4.1. Для обществ взаимного страхования доля суммарной величины активов каждого юридического или физического лица, субъекта Российской Федерации (административно-территориального образования иностранного государства), муниципального образования, иностранного государства, являющегося лицом, обязанным по ценным бумагам, принадлежащим обществу взаимного страхования, или обязанным по ценным бумагам, являющимся базовым активом производных инструментов, принадлежащих обществу взаимного страхования, или лицом, в зависимости от исполнения обязательств которым определяются денежные потоки по ценным бумагам, принадлежащим обществу взаимного страхования, производным инструментам или иным договорам, стороной по которым является страховщик, или являющегося лицом, к которому у страховщика есть право требования, либо поручителем или гарантом за таких лиц (далее - обязанное обществу взаимного страхования лицо), от суммарной величины страховых резервов не должна превышать показатель CT, указанный в таблице 9 приложения 1 к настоящему Положению.

В случае если обязанное обществу взаимного страхования лицо является перестраховщиком, созданным на территории страны-члена ОЭСР, если у такого перестраховщика 1-6 группа кредитного качества, определенная в соответствии с пунктом 8.5 настоящего Положения, и с указанным перестраховщиком заключен договор перестрахования, суммарная стоимость активов такого лица не должна превышать 50% от суммарной величины страховых резервов общества взаимного страхования.

Стоимость всех объектов недвижимости общества взаимного страхования не должна превышать 25% от суммарной величины страховых резервов общества взаимного страхования.

Для целей настоящего пункта под суммарной стоимостью активов обязанного обществу взаимного страхования лица понимается совокупная стоимость ценных бумаг этого лица, ценных бумаг, исполнение обязательств по которым обеспечено поручительством либо гарантией такого лица, размер прав требований к такому лицу (в том числе размер денежных средств в рублях и в иностранной валюте на банковских депозитах и на счетах в таком, если соответствующее лицо является кредитной организацией), прав требования к такому лицу по возврату ценных бумаг и денежных средств по второй части договора репо, размер доли перестраховщика), за исключением:

доли лица, являющегося перестраховщиком, в страховых резервах в части его доли в резерве заявленных убытках;

задолженности перед страховщиком лица, являющегося перестраховщиком, в части уплаты его доли в убытке в соответствии с договором перестрахования;

доли лица, являющегося национальной перестраховочной компании, созданной на основании Закона Российской Федерации "Об организации страхового дела в Российской Федерации" (в редакции Федерального закона от 3 июля 2016 года N 363-ФЗ "О внесении изменений в Закон Российской Федерации "Об организации страхового дела в Российской Федерации" (Собрание законодательства Российской Федерации, 2016, N 27, ст. 4296) (далее - национальная перестраховочная компания);

активов, обязанным обществу взаимного страхования лицом по которым является Российская Федерация;

задолженность лица, являющегося инфраструктурной организацией, в случаях, если такая задолженности перед страховщиком обусловлена особенностью работы инфраструктуры в рамках погашения ценных бумаг или проведения сделок с ними.

Суммарная стоимость активов перестраховщиков, которым обществом взаимного страхования переданы в перестрахование обязательства по страховой выплате, не должна превышать 60% от суммарной величины страховых резервов общества взаимного страхования.

6.4.2. Стоимость лотов производных инструментов, стоимость ценных бумаг (сумма денежных средств), полученных страховщиком по первой части договора репо, величина привлеченных кредитов и займов, в том числе совершенных путем выдачи векселей, выпуска и продажи облигаций, в совокупности не должны превышать 40 процентов стоимости активов страховщика, оцененных в соответствии с требованиями главы 2 настоящего Положения.

На дату заключения сделок с производными инструментами, договоров репо, договоров займа, кредитных договоров указанная в абзаце первом настоящего пункта величина не должна превышать 30 процентов стоимости активов страховщика.

Для целей настоящего пункта не учитываются договоры репо, по которым страховщик является покупателем по первой части договора репо и которые предусматривают невозможность распоряжения приобретенными ценными бумагами, за исключением их возврата по второй части такого договора репо, а также опционные договоры, по которым страховщик имеет право требовать от контрагента покупки или продажи базового (базисного) актива.

Глава 7. Нормативный размер маржи платежеспособности

7.1. Нормативный размер маржи платежеспособности равен сумме нормативного размера маржи платежеспособности страховой организации по страхованию жизни и нормативного размера маржи платежеспособности страховой организации по страхованию иному, чем страхование жизни.

7.2. Нормативный размер маржи платежеспособности страховой организации по страхованию жизни равен произведению пяти процентов от суммы страховых резервов по страхованию жизни, сформированных на расчетную дату, на поправочный коэффициент (Кж).

Поправочный коэффициент (Кж) определяется как отношение суммы страховых резервов по страхованию жизни, сформированных страховой организацией на расчетную даты, за минусом долей перестраховщиков в таких страховых резервах к совокупной величине указанных страховых резервов.

В случае если поправочный коэффициент (Кж) меньше 0,85, в целях расчета он принимается равным 0,85.

7.3. Нормативный размер маржи платежеспособности страховой организации по страхованию иному, чем страхование жизни, равен наибольшему из следующих двух показателей, умноженному на поправочный коэффициент (Ки).

7.4. Первый показатель рассчитывается на основе имеющихся данных за 12 месяцев, предшествующих расчетной дате.

Первый показатель равен 16 процентам от суммы страховых премий (взносов), начисленных по договорам (кроме договоров, обязательства по которым переданы в составе переданного страхового портфеля) страхования, сострахования, по договорам, принятым в перестрахование, относящимся к страхованию иному, чем страхование жизни (далее - договоры страхования, сострахования и договоры, принятые в перестрахование) и по договорам, обязательства по которым получены в составе принятого страхового портфеля, уменьшенной на сумму отчислений от страховых премий (взносов) по договорам страхования, сострахования, осуществленных страховой организацией в соответствии с законодательством Российской Федерации и правилами и стандартами профессиональных объединений, союзов, ассоциаций страховых организаций, к полномочиям которых относится аккумулирование производимых страховыми организациями отчислений от страховых премий в соответствии с законодательством Российской Федерации.

7.5. Второй показатель рассчитывается по данным за 36 месяцев, предшествующих расчетной дате.

Второй показатель равен 23 процентам от одной трети суммы:

страховых выплат, фактически произведенных по договорам страхования, сострахования и по договорам, принятым в перестрахование, за минусом сумм, начисленных по суброгационным и регрессным требованиям;

изменения резерва заявленных, но неурегулированных убытков, резерва произошедших, но незаявленных убытков по договорам страхования, сострахования и договорам, принятым в перестрахование.

Страховая организация, у которой с момента получения в установленном порядке первой лицензии на осуществление страхования, кроме лицензии на осуществление добровольного страхования жизни, или перестраховочная организация, у которой с момента получения лицензии на перестрахование до расчетной даты прошло менее трех лет (36 месяцев), не рассчитывает второй показатель.

7.6. Поправочный коэффициент (Ки) рассчитывается на основе имеющихся данных за 12 месяцев, предшествующих расчетной дате.

Поправочный коэффициент (Ки) определяется как отношение суммы:

страховых выплат, фактически произведенных по договорам страхования, сострахования и по договорам, принятым в перестрахование, за минусом начисленной доли перестраховщиков в страховых выплатах;

изменения резерва заявленных, но не урегулированных убытков и резерва произошедших, но незаявленных убытков по договорам страхования, сострахования и договорам, принятым в перестрахование, за минусом изменения доли перестраховщиков в указанных резервах;

к сумме:

страховых выплат, фактически произведенных по договорам страхования, сострахования и по договорам, принятым в перестрахование;

изменения резерва заявленных, но неурегулированных убытков и резерва произошедших, но незаявленных убытков по договорам страхования, сострахования и договорам, принятым в перестрахование.

При отсутствии в расчетном периоде страховых выплат по договорам страхования, сострахования и договорам, принятым в перестрахование, поправочный коэффициент (Ки) принимается равным 1.

В случае если поправочный коэффициент (Ки) меньше 0,5, то в целях расчета он принимается равным 0,5, если больше 1 - равным 1.

7.7. Для страховых организаций, осуществляющих страхование, сострахование ответственности туроператора в соответствии с Федеральным законом от 24 ноября 1996 года N 132-ФЗ "Об основах туристской деятельности в Российской Федерации" (Собрание законодательства Российской Федерации, 1996, N 49, ст. 5491; 2003, N 2, ст. 167; 2004, N 35, ст. 3607; 2007, N 7, ст. 833; 2009, N 1, ст. 17, N 26, ст. 3121; N 52, ст. 6441; 2010, N 32, ст. 4298; 2011, N 27, ст. 3880; 2012, N 19, ст. 2281), а также принимающих в перестрахование обязательства по страховым выплатам по указанному в настоящем пункте страхованию (далее - страхование ответственности туроператора) нормативный размер маржи платежеспособности увеличивается на сумму рассчитанных в отношении каждого туроператора превышений совокупного объема ответственности нетто-перестрахование по всем действующим на расчетную дату договорам страхования ответственности туроператора (в отношении каждого отдельного туроператора) над показателем равным 10 процентам от величины собственных средств (капитала) страховой организации.

7.8. Под совокупным объемом ответственности нетто-перестрахование понимается величина денежных средств, подлежащая выплате страховой организацией застрахованным лицам или выгодоприобретателям по договорам страхования, сострахования, перестрахования, при условии одновременного наступления страховых случаев в размере страховой суммы по всем действующим на расчетную дату договорам страхования, сострахования, перестрахования за вычетом долей перестраховщиков в таких выплатах, предусмотренных в заключенных страховой организацией договорах перестрахования, в том числе в договорах ретроцессии.

Глава 8. Итоговое значение оценки влияния рисков на собственные средства (капитал)

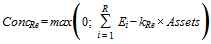

8.1. Показатель РК определяется по формуле:

,

,

где:

i, j - индексы суммирования, для целей настоящей главы показатели определяются для индекса i (для индекса j показатели определяются аналогично), для целей пункта 8.1 настоящего Положения индексы i, j принимают значение 1 или 2;

- оценка i-го риска;

- оценка i-го риска;

- значение коэффициента корреляции между рисками i и j в соответствии с таблицей 12 приложения 1 к настоящему Положению.

- значение коэффициента корреляции между рисками i и j в соответствии с таблицей 12 приложения 1 к настоящему Положению.

8.2.Оценка риска 1 определяется по следующей формуле:

,

,

где:

- оценка риска 1 по видам риска i:

- оценка риска 1 по видам риска i:

концентрационный риск;

риск изменения кредитного спреда;

риск изменения процентных ставок;

риск изменения стоимости акций;

риск изменения валютного курса;

риск изменения цен на недвижимость;

риск изменения цен на иные активы.

- значение коэффициента корреляции, между видами риска i и j в соответствии с таблицей 13 приложения 1 к настоящему Положению.

- значение коэффициента корреляции, между видами риска i и j в соответствии с таблицей 13 приложения 1 к настоящему Положению.

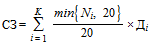

8.3.Оценка концентрационного риска  определяется поформуле:

определяется поформуле:

,

,

где:  определяетсядля:

определяетсядля:

(1) каждого i-го юридического или физического лица, субъекта Российской Федерации (административно-территориального образования иностранного государства), муниципального образования, иностранного государства, являющегося лицом, обязанным по ценным бумагам, принадлежащим страховщику, или обязанным поценным бумагам, являющимися базовыми активами производных инструментов, принадлежащих страховщику, или лицом, в зависимости от исполнения обязательств которым определяются денежные потоки по ценным бумагам, принадлежащим страховщику, производным инструментам или иным договорам, стороной по которым является страховщик, или являющегося лицом, к которому у страховщика есть право требования, либо поручителем или гарантом за таких лиц (далее - обязанное лицо),

(2) всех объектов недвижимости

по формуле:

,

,

где:

- (1) совокупная стоимость ценных бумаг i-го обязанного лица, ценных бумаг, исполнение обязательств по которым обеспечено поручительством либо гарантией такого обязанного лица, размер прав требований к такому обязанному лицу (в том числе размер денежных средств в рублях и в иностранной валюте на банковских депозитах и на счетах в таком обязанном лице, если соответствующее обязанное лицо является кредитной организацией), прав требования к такому обязанному лицу по возврату ценных бумаг и денежных средств по второй части договора репо, размер доли перестраховщика), за исключением:

- (1) совокупная стоимость ценных бумаг i-го обязанного лица, ценных бумаг, исполнение обязательств по которым обеспечено поручительством либо гарантией такого обязанного лица, размер прав требований к такому обязанному лицу (в том числе размер денежных средств в рублях и в иностранной валюте на банковских депозитах и на счетах в таком обязанном лице, если соответствующее обязанное лицо является кредитной организацией), прав требования к такому обязанному лицу по возврату ценных бумаг и денежных средств по второй части договора репо, размер доли перестраховщика), за исключением:

доли i-го обязанного лица, являющегося перестраховщиком, в страховых резервах в части его доли в резерве заявленных, но неурегулированных убытков;

задолженности перед страховщиком i-го обязанного лица, являющегося перестраховщиком, в части уплаты его доли в убытке в соответствии с договором перестрахования;

доли i-го обязанного лица, являющегося национальной перестраховочной компании

активов, обязанным лицом по которым является Российская Федерация;

задолженность i-го обязанного лица, являющегося инфраструктурной организацией, в случаях, если такая задолженность перед страховщиком обусловлена особенностью работы инфраструктуры в рамках погашения ценных бумаг или проведения сделок с ними;

(далее - концентрация на обязанное лицо);

(2) совокупная стоимость всех объектов недвижимости;

- стоимость активов страховщика;

- стоимость активов страховщика;

- (1) если i-ое обязанное лицо является перестраховщиком, созданным в соответствии с законодательством страны-члена ОЭСР, если у такого перестраховщика 1-6 группа кредитного качества, определенная в соответствии с пунктом 8.5 настоящего Положения, и с указанным перестраховщиком заключен договор перестрахования - 50%,

- (1) если i-ое обязанное лицо является перестраховщиком, созданным в соответствии с законодательством страны-члена ОЭСР, если у такого перестраховщика 1-6 группа кредитного качества, определенная в соответствии с пунктом 8.5 настоящего Положения, и с указанным перестраховщиком заключен договор перестрахования - 50%,

для прочих обязанных лиц - в соответствии с таблицей 9 приложения 1 к настоящему Положению;

(2) для объектов недвижимости - 25%;

определяется по формуле:

определяется по формуле:

,

,

где:

- количество перестраховочных организаций, которым переданы в перестрахование обязательства по страховой выплате;

- количество перестраховочных организаций, которым переданы в перестрахование обязательства по страховой выплате;

- коэффициент, равный 20% для страховщиков, имеющих лицензию на осуществление страхования жизни, и 60% для прочих страховщиков.

- коэффициент, равный 20% для страховщиков, имеющих лицензию на осуществление страхования жизни, и 60% для прочих страховщиков.

8.4. По каждой облигации, банковскому вкладу (депозиту), займу согласно условиям исполнения обязательств по активу страховщик должен строить прогноз денежных потоков, включающий даты денежных потоков и их величины.

Денежный поток строится до ближайшей даты, по состоянию на которую, в соответствии с условиями исполнения обязанным лицом по инструменту, указанные обязательства должны быть исполнены в полном объеме (далее - дата погашения актива).

В случае если будущие потоки по активу не известны, все будущие потоки равны последнему известному на расчетную дату денежному потоку.

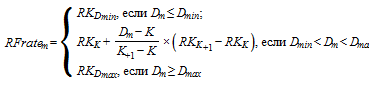

8.5. Группа кредитного качества определяется по каждому активу, обязанному лицу, в зависимости от рейтинга, присвоенного кредитным рейтинговым агентством, (при наличии у них рейтингов нескольких кредитных рейтинговых агентств, в том числе иностранных кредитных рейтинговых агентств, выбирается рейтинг, на основе которого им будет присвоена группа кредитного качества с наименьшим номером) в соответствии с таблицей 1 приложения 1 к настоящему Положению.

При отсутствии кредитного рейтинга, присвоенного кредитным рейтинговым агентством, для иностранных объектов рейтинга группа кредитного качества определяется на основе рейтинга, присвоенного иностранным кредитным рейтинговым агентством.

При отсутствии у актива рейтинга, группой кредитного качества по активу является группа кредитного качества соответствующего обязанного лица.

Физические лица относятся к 15 группе кредитного качества.

8.6. Оценка риска изменения кредитного спреда  определяется в отношении облигаций, банковских вкладов (депозитов), займов, производных инструментов по формуле:

определяется в отношении облигаций, банковских вкладов (депозитов), займов, производных инструментов по формуле:

M - количество облигаций (банковских вкладов (депозитов), займов), за исключением государственных облигаций Российской Федерации, государственных облигаций стран-членов ОЭСР, с рейтингом не менее «А» по международным рейтинговым шкалам S&P Global Ratings и Fitch Ratings, и «А2» по международной рейтинговой шкале Moody"s Investors Service (далее, для целей настоящего пункта, - инструмент);

- стоимость инструмента, включая накопленный купонный доход, оцененная в соответствии с требованиями главы 2 настоящего Положения;

- стоимость инструмента, включая накопленный купонный доход, оцененная в соответствии с требованиями главы 2 настоящего Положения;

j - порядковый номер очередного денежного потока с расчетной даты;

N - число денежных потоков;

- размер денежного потока j;

- размер денежного потока j;

- дата денежного потока j;

- дата денежного потока j;

- расчетная дата;

- расчетная дата;

- коэффициент изменения кредитного спреда в зависимости от группы кредитного качества инструмента m, определяемый по таблице 2 приложения 1 к настоящему Положению;

- коэффициент изменения кредитного спреда в зависимости от группы кредитного качества инструмента m, определяемый по таблице 2 приложения 1 к настоящему Положению;

- эффективная доходность, которая определяется по формуле:

- эффективная доходность, которая определяется по формуле:

- разность стоимости производных инструментов, и стоимости производных инструментов, определенной в случае изменения величины (стоимости) базового (базисного) актива (активов) исходя из изменения величины кредитного спреда в соответствии с таблицей 2 приложения 1 к настоящему Положению соответствующего группе кредитного качества этого (этих) базового (базисного) актива (активов). Для производных инструментов, являющихся обязательством для страховщика, указанная разность берется со знаком минус.

- разность стоимости производных инструментов, и стоимости производных инструментов, определенной в случае изменения величины (стоимости) базового (базисного) актива (активов) исходя из изменения величины кредитного спреда в соответствии с таблицей 2 приложения 1 к настоящему Положению соответствующего группе кредитного качества этого (этих) базового (базисного) актива (активов). Для производных инструментов, являющихся обязательством для страховщика, указанная разность берется со знаком минус.

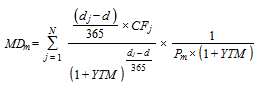

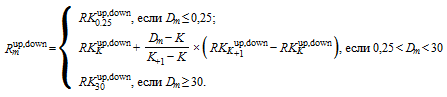

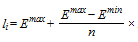

8.7. Оценка риска изменения процентных ставок  определяется в отношении облигаций, банковских вкладов (депозитов), займов, производных инструментов, величин страховых резервов, сформированных в соответствии с требованиями Положения Банка России № 557-П, по следующей формуле:

определяется в отношении облигаций, банковских вкладов (депозитов), займов, производных инструментов, величин страховых резервов, сформированных в соответствии с требованиями Положения Банка России № 557-П, по следующей формуле:

M - количество облигаций (банковских вкладов (депозитов), займов) (далее, для целей настоящего пункта, - инструмент).

- стоимость инструмента m, включая накопленый купонный доход;

- стоимость инструмента m, включая накопленый купонный доход;

- срок до окончания несения страховщиком ответственности по договору страхования, срок до погашения инструмента m, в годах;

- срок до окончания несения страховщиком ответственности по договору страхования, срок до погашения инструмента m, в годах;

K,  - максимальный (минимальный) срок из указанных в таблицах 3-4 приложения 1 к настоящему Положению, не превышающий (превышающий) D, в годах;

- максимальный (минимальный) срок из указанных в таблицах 3-4 приложения 1 к настоящему Положению, не превышающий (превышающий) D, в годах;

,

,  - относительное увеличение (up) или уменьшение (down) процентных ставок для сроков 0,25 года и 30 лет для валюты номинала инструмента, валюты страховой суммы в договоре страхования, валюты номинала базового актива производного инструмента (в случае отсутствия номинала у базового актива производного инструмента - валюты выплат по производному инструменту) (далее - валюта процентной ставки);

- относительное увеличение (up) или уменьшение (down) процентных ставок для сроков 0,25 года и 30 лет для валюты номинала инструмента, валюты страховой суммы в договоре страхования, валюты номинала базового актива производного инструмента (в случае отсутствия номинала у базового актива производного инструмента - валюты выплат по производному инструменту) (далее - валюта процентной ставки);

- относительное увеличение (up) или уменьшение (down) процентных ставок, указанное в таблицах 3-4 приложения 1 к настоящему Положению для срока K и валюты процентной ставки;

- относительное увеличение (up) или уменьшение (down) процентных ставок, указанное в таблицах 3-4 приложения 1 к настоящему Положению для срока K и валюты процентной ставки;

- разность между величинами страховых резервов, рассчитанными в соответствии с действующим в страховой организации на дату расчета Положением о формировании страховых резервов в соответствии с требованиями Положения Банка России № 557-П, и величинами страховых резервов, рассчитанными исходя из нормы доходности в соответствии с требованиями Положения Банка России № 557-П, увеличенной или уменьшенной в

- разность между величинами страховых резервов, рассчитанными в соответствии с действующим в страховой организации на дату расчета Положением о формировании страховых резервов в соответствии с требованиями Положения Банка России № 557-П, и величинами страховых резервов, рассчитанными исходя из нормы доходности в соответствии с требованиями Положения Банка России № 557-П, увеличенной или уменьшенной в  раз;

раз;

- процентная ставка, определяемая по следующей формуле:

- процентная ставка, определяемая по следующей формуле:

- срок до погашения инструмента m в годах;

- срок до погашения инструмента m в годах;

,

,  - минимальный (максимальный) срок, на который определен уровень процентных ставок бескупонной доходности подходящих (релевантных) государственных ценных бумаг в годах;

- минимальный (максимальный) срок, на который определен уровень процентных ставок бескупонной доходности подходящих (релевантных) государственных ценных бумаг в годах;

K,  - максимальный (минимальный) срок, на который известно значение кривой бескупонной доходности, не превышающий (превышающий) D, в годах;

- максимальный (минимальный) срок, на который известно значение кривой бескупонной доходности, не превышающий (превышающий) D, в годах;

- уровень процентных ставок для срока K, определенный на расчетную дату. Если валюта процентной ставки - рубль Российской Федерации, то используются процентные ставки по данным https://www.cbr.ru/hd_base/zcyc_params/, иначе - процентные ставки по данным https://www.treasury.gov/resource-center/data-chart-center/interest-rates/Pages/TextView.aspx?data=yield.

- уровень процентных ставок для срока K, определенный на расчетную дату. Если валюта процентной ставки - рубль Российской Федерации, то используются процентные ставки по данным https://www.cbr.ru/hd_base/zcyc_params/, иначе - процентные ставки по данным https://www.treasury.gov/resource-center/data-chart-center/interest-rates/Pages/TextView.aspx?data=yield.

- разность стоимости производных инструментов, и стоимости производных инструментов, определенной в случае изменения величины (стоимости) базового (базисного) актива/активов исходя из роста (up)/снижения (down) уровня процентной ставки на

- разность стоимости производных инструментов, и стоимости производных инструментов, определенной в случае изменения величины (стоимости) базового (базисного) актива/активов исходя из роста (up)/снижения (down) уровня процентной ставки на  . Для производных инструментов, являющихся обязательством для страховщика, указанная разность берется со знаком минус.

. Для производных инструментов, являющихся обязательством для страховщика, указанная разность берется со знаком минус.

8.8. Оценка риска изменения стоимости акций  определяется в отношении акций, производных инструментов, опционов эмитента по формуле:

определяется в отношении акций, производных инструментов, опционов эмитента по формуле:

где:

M - количество акций;

- стоимость m-ой акции;

- стоимость m-ой акции;

- коэффициент изменения стоимости m-ой акции, определяемый по таблице 5 приложения 1 к настоящему Положению в зависимости от страны, в соответствии с законодательством которой создан эмитент акций. Если эмитент акций создан в соответствии с законодательством США или в соответствии с законодательством страны - члена Европейского союза - используется коэффициент 2, иначе - коэффициент 1.

- коэффициент изменения стоимости m-ой акции, определяемый по таблице 5 приложения 1 к настоящему Положению в зависимости от страны, в соответствии с законодательством которой создан эмитент акций. Если эмитент акций создан в соответствии с законодательством США или в соответствии с законодательством страны - члена Европейского союза - используется коэффициент 2, иначе - коэффициент 1.

- разность стоимости производных инструментов, опционов эмитента, иных договоров, выплата по которым определятся в зависимости от стоимости акций, и стоимости таких договоров, определенной в случае изменения величины (стоимости) базового (базисного) актива/активов исходя из изменения стоимости акций в соответствии с таблицей 5 приложения 1 к настоящему Положению. Если эмитент акций создан в соответствии с законодательством США или в соответствии с законодательством страны - члена Европейского союза - используется коэффициент 2, иначе - коэффициент 1. Для производных инструментов, являющихся обязательством для страховщика, указанная разность берется со знаком минус.

- разность стоимости производных инструментов, опционов эмитента, иных договоров, выплата по которым определятся в зависимости от стоимости акций, и стоимости таких договоров, определенной в случае изменения величины (стоимости) базового (базисного) актива/активов исходя из изменения стоимости акций в соответствии с таблицей 5 приложения 1 к настоящему Положению. Если эмитент акций создан в соответствии с законодательством США или в соответствии с законодательством страны - члена Европейского союза - используется коэффициент 2, иначе - коэффициент 1. Для производных инструментов, являющихся обязательством для страховщика, указанная разность берется со знаком минус.

8.9. Оценка риска изменения цен на недвижимость  определяется по формуле:

определяется по формуле:

,

,

где:

- разность стоимости производных инструментов и стоимости производных инструментов, определенной в случае изменения величины (стоимости) базового (базисного) актива/активов исходя из изменения стоимости недвижимости в соответствии с таблицей 7 приложения 1 к настоящему Положению. Для производных инструментов, являющихся обязательством для страховщика, указанная разность берется со знаком минус;

- разность стоимости производных инструментов и стоимости производных инструментов, определенной в случае изменения величины (стоимости) базового (базисного) актива/активов исходя из изменения стоимости недвижимости в соответствии с таблицей 7 приложения 1 к настоящему Положению. Для производных инструментов, являющихся обязательством для страховщика, указанная разность берется со знаком минус;

- коэффициент 1 изменения цен жилой недвижимости согласно таблице 7 приложения 1 к настоящему Положению;

- коэффициент 1 изменения цен жилой недвижимости согласно таблице 7 приложения 1 к настоящему Положению;

- коэффициент 2 изменения цен нежилой недвижимости согласно таблице 7 приложения 1 к настоящему Положению;

- коэффициент 2 изменения цен нежилой недвижимости согласно таблице 7 приложения 1 к настоящему Положению;

- суммарная стоимость объектов жилой недвижимости, включая стоимость земельных участков (прав аренды на земельные участки), на которых расположена указанная недвижимость;

- суммарная стоимость объектов жилой недвижимости, включая стоимость земельных участков (прав аренды на земельные участки), на которых расположена указанная недвижимость;

- суммарная стоимость объектов нежилой недвижимости, включая стоимость земельных участков (прав аренды на земельные участки), на которых расположена указанная недвижимость.

- суммарная стоимость объектов нежилой недвижимости, включая стоимость земельных участков (прав аренды на земельные участки), на которых расположена указанная недвижимость.

8.10. Оценка риска изменения стоимости иных активов  определяется по формуле:

определяется по формуле:

,

,

где:

M - количество активов, к которым не применимы виды риска 1, установленные пунктами 8.6 - 8.9 настоящего Положения, за исключением доли перестраховщиков в страховых резервах, задолженности перед страховщиком и займов;

с - коэффициент изменения стоимости иных активов, согласно таблице 8 приложения 1 к настоящему Положению;

- стоимость m-го актива;

- стоимость m-го актива;

- разность стоимости производных инструментов и иных договоров, выплаты по которым определяются в зависимости от изменения стоимости таких активов, и стоимости таких договоров, определенной в случае изменения величины (стоимости) базового (базисного) актива/активов исходя из изменения стоимости таких активов в соответствии с таблицей 8 приложения 1 к настоящему Положению. Для производных инструментов, являющихся обязательством для страховщика, указанная разность берется со знаком минус.

- разность стоимости производных инструментов и иных договоров, выплаты по которым определяются в зависимости от изменения стоимости таких активов, и стоимости таких договоров, определенной в случае изменения величины (стоимости) базового (базисного) актива/активов исходя из изменения стоимости таких активов в соответствии с таблицей 8 приложения 1 к настоящему Положению. Для производных инструментов, являющихся обязательством для страховщика, указанная разность берется со знаком минус.

8.11. Оценка риска изменения валютного курса определяется по формуле:

,

,

где:

- оценка риска изменения валютного курса при росте (снижении) валютного курса:

- оценка риска изменения валютного курса при росте (снижении) валютного курса:

;

;

;

;

;

;

- суммарная стоимость активов страховщика, номинированных в иностранной валюте либо в соответствии с договором зависящих от курса иностранной валюты, без учета производных инструментов;

- суммарная стоимость активов страховщика, номинированных в иностранной валюте либо в соответствии с договором зависящих от курса иностранной валюты, без учета производных инструментов;

- суммарная стоимость активов страховщика, номинированных в иностранной валюте либо в соответствии с договором зависящих от курса иностранной валюты, рассчитанная в соответствии с требованиями главы 2 настоящего Положения, без учета производных инструментов, в случае роста (up) или снижения (down) курса иностранной валюты на показатель, указанный в таблице 6 приложения 1 к настоящему Положению;

- суммарная стоимость активов страховщика, номинированных в иностранной валюте либо в соответствии с договором зависящих от курса иностранной валюты, рассчитанная в соответствии с требованиями главы 2 настоящего Положения, без учета производных инструментов, в случае роста (up) или снижения (down) курса иностранной валюты на показатель, указанный в таблице 6 приложения 1 к настоящему Положению;

- суммарная стоимость обязательств страховщика, номинированных в иностранной валюте либо в соответствии с договором зависящих от курса иностранной валюты, определенная в соответствии с главой 3 настоящего Положения, без учета производных инструментов;

- суммарная стоимость обязательств страховщика, номинированных в иностранной валюте либо в соответствии с договором зависящих от курса иностранной валюты, определенная в соответствии с главой 3 настоящего Положения, без учета производных инструментов;

- суммарная стоимость обязательств страховщика, номинированных в иностранной валюте либо в соответствии с договором зависящих от курса иностранной валюты, определенная в соответствии с главой 3 настоящего Положения, без учета производных инструментов, в случае роста (up) или снижения (down) курса иностранной валюты на показатель, указанный в таблице 6 приложения 1 к настоящему Положению;

- суммарная стоимость обязательств страховщика, номинированных в иностранной валюте либо в соответствии с договором зависящих от курса иностранной валюты, определенная в соответствии с главой 3 настоящего Положения, без учета производных инструментов, в случае роста (up) или снижения (down) курса иностранной валюты на показатель, указанный в таблице 6 приложения 1 к настоящему Положению;

- разность стоимости производных инструментов и стоимости производных инструментов, определенной в случае изменения величины (стоимости) базового (базисного) актива/активов исходя из роста (up)/снижения (down) курса иностранной валюты в соответствии с таблицей 6 приложения 1 к настоящему Положению. Для производных инструментов, являющихся обязательством для страховщика, указанная разность берется со знаком минус.

- разность стоимости производных инструментов и стоимости производных инструментов, определенной в случае изменения величины (стоимости) базового (базисного) актива/активов исходя из роста (up)/снижения (down) курса иностранной валюты в соответствии с таблицей 6 приложения 1 к настоящему Положению. Для производных инструментов, являющихся обязательством для страховщика, указанная разность берется со знаком минус.

8.12. Оценка риска 2 не определяется в отношении следующих активов:

активы, обязанным лицом по которым является Российская Федерация;

активы, обязанным лицом по которым являются страны-члены ОЭСР, с рейтингом не менее «А» по международным рейтинговым шкалам S&P Global Ratings и Fitch Ratings, и «А2» по международной рейтинговой шкале Moody"s Investors Service;

задолженности медицинских организаций, получивших лицензию в установленном российском законодательством порядке, и учреждений санаторно-курортного профиля, содержащихся в Перечне санаторно-курортных учреждений (государственной, муниципальной и частной систем здравоохранения), в которые предоставляются при наличии медицинских показаний путевки на санаторно-курортное лечение, осуществляемое в целях профилактики основных заболеваний граждан, имеющих право на получение государственной социальной помощи, утвержденном приказом Министерства труда и социальной защиты Российской Федерации № 301н, Министерством здравоохранения Российской Федерации № 449н от 10 июля 2013 года, образовавшейся в результате авансирования страховщиком услуг, направленных на исполнение договоров страхования;

недвижимое имущество;

авансовые платежи по налогам, задолженности бюджетов по налогам и сборам;

задолженность страховщиков, возникшая в результате расчетов по прямому возмещению убытков в соответствии с законодательством Российской Федерации об обязательном страховании гражданской ответственности владельцев транспортных средств;

задолженность инфраструктурных организаций, в случаях, если такая задолженность обусловлена особенностью работы инфраструктуры в рамках погашения ценных бумаг или проведения сделок с ними;

наличные денежные средства (денежные средства в кассе).

8.13. Для целей оценки риска 2 все обязанные лица, в отношении которых определяется оценка риска 2, распределяются на три категории: