(1).jpg)

Федеральный закон от 19 июля 2018 г. № 199-ФЗ “О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации”

Принят Государственной Думой 5 июля 2018 года

Одобрен Советом Федерации 13 июля 2018 года

Статья 1

Внести в часть первую Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, N 31, ст. 3824; 2004, N 31, ст. 3231; 2005, N 27, ст. 2717; 2009, N 30, ст. 3739; 2011, N 30, ст. 4575; N 47, ст. 6611; 2013, N 40, ст. 5037, 5038; N 52, ст. 6985; 2014, N 14, ст. 1544; N 48, ст. 6660; 2015, N 24, ст. 3377; 2016, N 22, ст. 3092; N 49, ст. 6844; 2017, N 1, ст. 16; N 49, ст. 7307; 2018, N 1, ст. 20) следующие изменения:

1) статью 13 дополнить пунктом 11 следующего содержания:

"11) налог на дополнительный доход от добычи углеводородного сырья.";

2) в статье 105.3:

а) пункт 4 дополнить подпунктом 5 следующего содержания:

"5) налога на дополнительный доход от добычи углеводородного сырья.";

б) в пункте 6:

дополнить новым абзацем шестым следующего содержания:

"В случае применения налогоплательщиком по договору, указанному в пункте 11 статьи 261 настоящего Кодекса, цен (процентных ставок), не соответствующих рыночным ценам (процентным ставкам), если указанное несоответствие повлекло занижение суммы налога на прибыль организаций или завышение суммы убытка, определяемого в соответствии с главой 25 настоящего Кодекса, налогоплательщик вправе самостоятельно произвести корректировку налоговой базы и суммы налога (убытка) по истечении календарного года, в котором доходы по такой сделке признаны в составе доходов в соответствии с абзацами пятым - шестнадцатым пункта 6 статьи 271 настоящего Кодекса.";

абзац шестой считать абзацем седьмым;

3) в статье 105.14:

а) пункт 2 дополнить подпунктом 10 следующего содержания:

"10) хотя бы одна из сторон сделки является налогоплательщиком налога на дополнительный доход от добычи углеводородного сырья и доходы (расходы) по такой сделке учитываются при определении налоговой базы по налогу на дополнительный доход от добычи углеводородного сырья.";

б) в абзаце первом пункта 3 цифры "4 - 9" заменить цифрами "4 - 10";

в) подпункт 1 пункта 4 после слова "процентах" дополнить словами ", а также сделок, доходы (расходы) по которым учитываются при определении налоговой базы по налогу на дополнительный доход от добычи углеводородного сырья".

Статья 2

Внести в часть вторую Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 2000, N 32, ст. 3340, 3341; 2001, N 1, ст. 18; N 23, ст. 2289; N 33, ст. 3413, 3421, 3429; N 49, ст. 4564; N 53, ст. 5015; 2002, N 1, ст. 4; N 22, ст. 2026; N 30, ст. 3021, 3027, 3033; 2003, N 1, ст. 2, 6, 10, 11; N 19, ст. 1749; N 21, ст. 1958; N 22, ст. 2066; N 23, ст. 2174; N 26, ст. 2567; N 27, ст. 2700; N 28, ст. 2874, 2879, 2886; N 46, ст. 4444; N 50, ст. 4849; N 52, ст. 5030; 2004, N 27, ст. 2711, 2715; N 31, ст. 3219, 3220, 3222, 3231; N 34, ст. 3517, 3518, 3520, 3522, 3524, 3525, 3527; N 35, ст. 3607; N 41, ст. 3994; N 45, ст. 4377; 2005, N 1, ст. 9, 29, 30, 38; N 21, ст. 1918; N 24, ст. 2312; N 27, ст. 2710, 2713, 2717; N 30, ст. 3101, 3104, 3117, 3118, 3128, 3129, 3130; N 50, ст. 5246, 5249; N 52, ст. 5581; 2006, N 1, ст. 12; N 3, ст. 280; N 10, ст. 1065; N 23, ст. 2380, 2382; N 27, ст. 2881; N 30, ст. 3295; N 31, ст. 3433, 3436, 3443, 3450, 3452; N 43, ст. 4412; N 45, ст. 4627, 4628; N 47, ст. 4819; N 50, ст. 5279, 5286; N 52, ст. 5498; 2007, N 1, ст. 7, 20, 31, 39; N 13, ст. 1465; N 21, ст. 2461, 2462; N 22, ст. 2563, 2564; N 23, ст. 2691; N 31, ст. 3991, 4013; N 45, ст. 5416, 5417, 5432; N 46, ст. 5553, 5554, 5557; N 49, ст. 6045, 6046, 6071; N 50, ст. 6237, 6245, 6246; 2008, N 18, ст. 1942; N 26, ст. 3022; N 27, ст. 3126; N 30, ст. 3577, 3591, 3598, 3614, 3616; N 42, ст. 4697; N 48, ст. 5500, 5504, 5519; N 49, ст. 5723, 5749; N 52, ст. 6218, 6219, 6227, 6236, 6237; 2009, N 1, ст. 13, 19, 21, 22, 31; N 11, ст. 1265; N 18, ст. 2147; N 23, ст. 2772, 2775; N 26, ст. 3123; N 29, ст. 3582, 3598, 3625, 3639, 3642; N 30, ст. 3735, 3739; N 39, ст. 4534; N 45, ст. 5271; N 48, ст. 5711, 5726, 5731, 5732, 5733, 5737; N 51, ст. 6153, 6155; N 52, ст. 6444, 6450, 6455; 2010, N 15, ст. 1737, 1746; N 18, ст. 2145; N 19, ст. 2291; N 21, ст. 2524; N 25, ст. 3070; N 28, ст. 3553; N 31, ст. 4176, 4186, 4198; N 32, ст. 4298; N 40, ст. 4969; N 45, ст. 5750, 5756; N 46, ст. 5918; N 47, ст. 6034; N 48, ст. 6247, 6248, 6250; N 49, ст. 6409; 2011, N 1, ст. 7, 9, 21, 37; N 11, ст. 1492; N 17, ст. 2311, 2318; N 23, ст. 3262, 3265; N 24, ст. 3357; N 26, ст. 3652; N 27, ст. 3873, 3881; N 29, ст. 4291; N 30, ст. 4563, 4566, 4575, 4583, 4587, 4593, 4596, 4597, 4606; N 45, ст. 6335; N 47, ст. 6608, 6610, 6611; N 48, ст. 6729, 6731; N 49, ст. 7014, 7015, 7016, 7017, 7037, 7043, 7061, 7063; N 50, ст. 7347, 7359; 2012, N 10, ст. 1164; N 14, ст. 1545; N 18, ст. 2128; N 19, ст. 2281; N 24, ст. 3066; N 25, ст. 3268; N 26, ст. 3447; N 27, ст. 3588; N 29, ст. 3980; N 31, ст. 4319, 4322, 4334; N 41, ст. 5526, 5527; N 49, ст. 6748, 6749, 6750, 6751; N 50, ст. 6958, 6968; N 53, ст. 7578, 7584, 7596, 7603, 7604, 7607, 7619; 2013, N 9, ст. 874; N 14, ст. 1647; N 19, ст. 2321; N 23, ст. 2866, 2888, 2889; N 26, ст. 3207; N 27, ст. 3444; N 30, ст. 4031, 4045, 4046, 4048, 4049, 4081, 4084; N 40, ст. 5033, 5037, 5038, 5039; N 44, ст. 5640, 5645; N 48, ст. 6165; N 51, ст. 6699; N 52, ст. 6981, 6985; 2014, N 8, ст. 737; N 16, ст. 1835, 1838; N 19, ст. 2313, 2314, 2321; N 23, ст. 2936, 2938; N 26, ст. 3372, 3373, 3393, 3404; N 30, ст. 4220, 4222, 4239, 4240; N 40, ст. 5316; N 43, ст. 5796; N 45, ст. 6157, 6159; N 48, ст. 6647, 6648, 6649, 6657, 6660, 6661, 6662, 6663; 2015, N 1, ст. 5, 13, 15, 16, 17, 18, 31, 32, 33; N 10, ст. 1393, 1402; N 14, ст. 2023, 2025; N 18, ст. 2613, 2615, 2616; N 24, ст. 3373, 3377; N 27, ст. 3948, 3968, 3969; N 29, ст. 4340; N 41, ст. 5632; N 48, ст. 6683, 6684, 6685, 6686, 6687, 6688, 6689, 6691, 6692, 6693, 6694; 2016, N 1, ст. 6, 16, 17, 18; N 6, ст. 763; N 7, ст. 907, 913, 920; N 9, ст. 1169; N 10, ст. 1322; N 11, ст. 1480, 1489; N 14, ст. 1902; N 15, ст. 2059, 2061, 2063, 2064; N 18, ст. 2504; N 22, ст. 3092, 3098; N 23, ст. 3298; N 26, ст. 3856; N 27, ст. 4158, 4161, 4175, 4176, 4177, 4178, 4179, 4180, 4181, 4182, 4184; N 49, ст. 6841, 6842, 6843, 6844, 6845, 6846, 6847, 6848, 6849, 6850, 6851; 2017, N 1, ст. 4, 16; N 11, ст. 1534; N 15, ст. 2131, 2132, 2133; N 25, ст. 3590; N 27, ст. 3942; N 30, ст. 4441, 4446, 4448, 4449; N 31, ст. 4802, 4803; N 40, ст. 5753; N 45, ст. 6578, 6579; N 47, ст. 6842; N 49, ст. 7305, 7307, 7311, 7313, 7314, 7315, 7316, 7318, 7320, 7321, 7322, 7323, 7324, 7325, 7326; 2018, N 1, ст. 14, 20, 50; N 9, ст. 1289, 1291; N 11, ст. 1585; N 18, ст. 2558, 2565, 2568, 2575, 2583; N 24, ст. 3404, 3410; Российская газета, 2018, 29 июня) следующие изменения:

1) пункт 1 статьи 193 изложить в следующей редакции:

"1. Налогообложение подакцизных товаров с 1 января 2018 года осуществляется по следующим налоговым ставкам:

| Виды подакцизных товаров | Налоговая ставка (в процентах и (или) рублях за единицу измерения) | ||||

|---|---|---|---|---|---|

| с 1 января по 31 мая 2018 года включительно | с 1 июня по 30 июня 2018 года включительно | с 1 июля по 31 декабря 2018 года включительно | с 1 января по 31 декабря 2019 года включительно | с 1 января по 31 декабря 2020 года включительно | |

| Этиловый спирт, произведенный из пищевого или непищевого сырья, в том числе денатурированный этиловый спирт, спирт-сырец, дистилляты винный, виноградный, плодовый, коньячный, кальвадосный, висковый: | |||||

| реализуемый организациям, осуществляющим производство спиртосодержащей парфюмерно-косметической продукции в металлической аэрозольной упаковке и (или) спиртосодержащей продукции бытовой химии в металлической аэрозольной упаковке, и организациям, уплачивающим авансовый платеж акциза (в том числе этиловый спирт, ввозимый в Российскую Федерацию с территорий государств - членов Евразийского экономического союза, являющийся товаром Евразийского экономического союза), и (или) передаваемый при совершении операций, признаваемых объектом налогообложения акцизами в соответствии с подпунктом 22 пункта 1 статьи 182 настоящего Кодекса, и (или) реализуемый (или передаваемый производителями в структуре одной организации) для производства товаров, не признаваемых подакцизными в соответствии с подпунктом 2 пункта 1 статьи 181 настоящего Кодекса; | 0 рублей за 1 литр безводного этилового спирта, содержащегося в подакцизном товаре | 0 рублей за 1 литр безводного этилового спирта, содержащегося в подакцизном товаре | 0 рублей за 1 литр безводного этилового спирта, содержащегося в подакцизном товаре | 0 рублей за 1 литр безводного этилового спирта, содержащегося в подакцизном товаре | 0 рублей за 1 литр безводного этилового спирта, содержащегося в подакцизном товаре |

| реализуемый организациям, не уплачивающим авансовый платеж акциза (в том числе этиловый спирт, ввозимый в Российскую Федерацию, не являющийся товаром Евразийского экономического союза), и (или) передаваемый в структуре одной организации при совершении налогоплательщиком операций, признаваемых объектом налогообложения акцизами, за исключением операций, предусмотренных подпунктом 22 пункта 1 статьи 182 настоящего Кодекса, а также за исключением этилового спирта, реализуемого или передаваемого производителями в структуре одной организации для производства товаров, не признаваемых подакцизными в соответствии с подпунктом 2 пункта 1 статьи 181 настоящего Кодекса, и этилового спирта, реализуемого организациям, осуществляющим производство спиртосодержащей парфюмерно-косметической продукции в металлической аэрозольной упаковке и (или) спиртосодержащей продукции бытовой химии в металлической аэрозольной упаковке | 107 рублей за 1 литр безводного этилового спирта, содержащегося в подакцизном товаре | 107 рублей за 1 литр безводного этилового спирта, содержащегося в подакцизном товаре | 107 рублей за 1 литр безводного этилового спирта, содержащегося в подакцизном товаре | 107 рублей за 1 литр безводного этилового спирта, содержащегося в подакцизном товаре | 111 рублей за 1 литр безводного этилового спирта, содержащегося в подакцизном товаре |

| Спиртосодержащая парфюмерно-косметическая продукция в металлической аэрозольной упаковке | 0 рублей за 1 литр безводного этилового спирта, содержащегося в подакцизном товаре | 0 рублей за 1 литр безводного этилового спирта, содержащегося в подакцизном товаре | 0 рублей за 1 литр безводного этилового спирта, содержащегося в подакцизном товаре | 0 рублей за 1 литр безводного этилового спирта, содержащегося в подакцизном товаре | 0 рублей за 1 литр безводного этилового спирта, содержащегося в подакцизном товаре |

| Спиртосодержащая продукция бытовой химии в металлической аэрозольной упаковке | 0 рублей за 1 литр безводного этилового спирта, содержащегося в подакцизном товаре | 0 рублей за 1 литр безводного этилового спирта, содержащегося в подакцизном товаре | 0 рублей за 1 литр безводного этилового спирта, содержащегося в подакцизном товаре | 0 рублей за 1 литр безводного этилового спирта, содержащегося в подакцизном товаре | 0 рублей за 1 литр безводного этилового спирта, содержащегося в подакцизном товаре |

| Спиртосодержащая продукция (за исключением спиртосодержащей парфюмерно-косметической продукции в металлической аэрозольной упаковке и спиртосодержащей продукции бытовой химии в металлической аэрозольной упаковке) | 418 рублей за 1 литр безводного этилового спирта, содержащегося в подакцизном товаре | 418 рублей за 1 литр безводного этилового спирта, содержащегося в подакцизном товаре | 418 рублей за 1 литр безводного этилового спирта, содержащегося в подакцизном товаре | 418 рублей за 1 литр безводного этилового спирта, содержащегося в подакцизном товаре | 435 рублей за 1 литр безводного этилового спирта, содержащегося в подакцизном товаре |

| Алкогольная продукция с объемной долей этилового спирта свыше 9 процентов (за исключением пива, вин, фруктовых вин, игристых вин (шампанских), винных напитков, изготавливаемых без добавления ректификованного этилового спирта, произведенного из пищевого сырья, и (или) спиртованных виноградного или иного фруктового сусла, и (или) винного дистиллята, и (или) фруктового дистиллята) | 523 рубля за 1 литр безводного этилового спирта, содержащегося в подакцизном товаре | 523 рубля за 1 литр безводного этилового спирта, содержащегося в подакцизном товаре | 523 рубля за 1 литр безводного этилового спирта, содержащегося в подакцизном товаре | 523 рубля за 1 литр безводного этилового спирта, содержащегося в подакцизном товаре | 544 рубля за 1 литр безводного этилового спирта, содержащегося в подакцизном товаре |

| Алкогольная продукция с объемной долей этилового спирта до 9 процентов включительно (за исключением пива, напитков, изготавливаемых на основе пива, вин, фруктовых вин, игристых вин (шампанских), сидра, пуаре, медовухи, винных напитков, изготавливаемых без добавления ректификованного этилового спирта, произведенного из пищевого сырья, и (или) спиртованных виноградного или иного фруктового сусла, и (или) винного дистиллята, и (или) фруктового дистиллята) | 418 рублей за 1 литр безводного этилового спирта, содержащегося в подакцизном товаре | 418 рублей за 1 литр безводного этилового спирта, содержащегося в подакцизном товаре | 418 рублей за 1 литр безводного этилового спирта, содержащегося в подакцизном товаре | 418 рублей за 1 литр безводного этилового спирта, содержащегося в подакцизном товаре | 435 рублей за 1 литр безводного этилового спирта, содержащегося в подакцизном товаре |

| Вина, за исключением вин с защищенным географическим указанием, с защищенным наименованием места происхождения, а также игристых вин (шампанских), фруктовые вина, винные напитки, изготавливаемые без добавления ректификованного этилового спирта, произведенного из пищевого сырья, и (или) спиртованных виноградного или иного фруктового сусла, и (или) винного дистиллята, и (или) фруктового дистиллята | 18 рублей за 1 литр | 18 рублей за 1 литр | 18 рублей за 1 литр | 18 рублей за 1 литр | 19 рублей за 1 литр |

| Вина с защищенным географическим указанием, с защищенным наименованием места происхождения, за исключением игристых вин (шампанских) | 5 рублей за 1 литр | 5 рублей за 1 литр | 5 рублей за 1 литр | 5 рублей за 1 литр | 5 рублей за 1 литр |

| Сидр, пуаре, медовуха | 21 рубль за 1 литр | 21 рубль за 1 литр | 21 рубль за 1 литр | 21 рубль за 1 литр | 22 рубля за 1 литр |

| Игристые вина (шампанские), за исключением игристых вин (шампанских) с защищенным географическим указанием, с защищенным наименованием места происхождения | 36 рублей за 1 литр | 36 рублей за 1 литр | 36 рублей за 1 литр | 36 рублей за 1 литр | 37 рублей за 1 литр |

| Игристые вина (шампанские) с защищенным географическим указанием, с защищенным наименованием места происхождения | 14 рублей за 1 литр | 14 рублей за 1 литр | 14 рублей за 1 литр | 14 рублей за 1 литр | 14 рублей за 1 литр |

| Пиво с нормативным (стандартизированным) содержанием объемной доли этилового спирта до 0,5 процента включительно | 0 рублей за 1 литр | 0 рублей за 1 литр | 0 рублей за 1 литр | 0 рублей за 1 литр | 0 рублей за 1 литр |

| Пиво с нормативным (стандартизированным) содержанием объемной доли этилового спирта свыше 0,5 процента и до 8,6 процента включительно, напитки, изготавливаемые на основе пива | 21 рубль за 1 литр | 21 рубль за 1 литр | 21 рубль за 1 литр | 21 рубль за 1 литр | 22 рубля за 1 литр |

| Пиво с нормативным (стандартизированным) содержанием объемной доли этилового спирта свыше 8,6 процента | 39 рублей за 1 литр | 39 рублей за 1 литр | 39 рублей за 1 литр | 39 рублей за 1 литр | 41 рубль за 1 литр |

| Табак трубочный, курительный, жевательный, сосательный, нюхательный, кальянный (за исключением табака, используемого в качестве сырья для производства табачной продукции) | 2 772 рубля за 1 кг | 2 772 рубля за 1 кг | 2 772 рубля за 1 кг | 3 050 рублей за 1 кг | 3 172 рубля за 1 кг |

| Сигары | 188 рублей за 1 штуку | 188 рублей за 1 штуку | 188 рублей за 1 штуку | 207 рублей за 1 штуку | 215 рублей за 1 штуку |

| Сигариллы (сигариты), биди, кретек | 2 671 рубль за 1 000 штук | 2 671 рубль за 1 000 штук | 2 671 рубль за 1 000 штук | 2 938 рублей за 1 000 штук | 3 055 рублей за 1 000 штук |

| Сигареты, папиросы | 1 562 рубля за 1 000 штук + 14,5 процента расчетной стоимости, исчисляемой исходя из максимальной розничной цены, но не менее 2 123 рублей за 1 000 штук | 1 562 рубля за 1 000 штук + 14,5 процента расчетной стоимости, исчисляемой исходя из максимальной розничной цены, но не менее 2 123 рублей за 1 000 штук | 1 718 рублей за 1 000 штук + 14,5 процента расчетной стоимости, исчисляемой исходя из максимальной розничной цены, но не менее 2 335 рублей за 1 000 штук | 1 890 рублей за 1 000 штук + 14,5 процента расчетной стоимости, исчисляемой исходя из максимальной розничной цены, но не менее 2 568 рублей за 1 000 штук | 1 966 рублей за 1 000 штук + 14,5 процента расчетной стоимости, исчисляемой исходя из максимальной розничной цены, но не менее 2 671 рубля за 1 000 штук |

| Табак (табачные изделия), предназначенный для потребления путем нагревания | 5 280 рублей за 1 кг | 5 280 рублей за 1 кг | 5 280 рублей за 1 кг | 5 808 рублей за 1 кг | 6 040 рублей за 1 кг |

| Электронные системы доставки никотина | 44 рубля за 1 штуку | 44 рубля за 1 штуку | 44 рубля за 1 штуку | 48 рублей за 1 штуку | 50 рублей за 1 штуку |

| Жидкости для электронных систем доставки никотина | 11 рублей за 1 мл | 11 рублей за 1 мл | 11 рублей за 1 мл | 12 рублей за 1 мл | 13 рублей за 1 мл |

| Автомобили легковые: | |||||

| с мощностью двигателя до 67,5 кВт (90 л. с.) включительно | 0 рублей за 0,75 кВт (1 л. с.) | 0 рублей за 0,75 кВт (1 л. с.) | 0 рублей за 0,75 кВт (1 л. с.) | 0 рублей за 0,75 кВт (1 л. с.) | 0 рублей за 0,75 кВт (1 л. с.) |

| с мощностью двигателя свыше 67,5 кВт (90 л. с.) и до 112,5 кВт (150 л. с.) включительно | 45 рублей за 0,75 кВт (1 л. с.) | 45 рублей за 0,75 кВт (1 л. с.) | 45 рублей за 0,75 кВт (1 л. с.) | 47 рублей за 0,75 кВт (1 л. с.) | 49 рублей за 0,75 кВт (1 л. с.) |

| с мощностью двигателя свыше 112,5 кВт (150 л. с.) и до 147 кВт (200 л. с.) включительно | 437 рублей за 0,75 кВт (1 л. с.) | 437 рублей за 0,75 кВт (1 л. с.) | 437 рублей за 0,75 кВт (1 л. с.) | 454 рубля за 0,75 кВт (1 л. с.) | 472 рубля за 0,75 кВт (1 л. с.) |

| с мощностью двигателя свыше 147 кВт (200 л. с.) и до 220 кВт (300 л. с.) включительно | 714 рублей за 0,75 кВт (1 л. с.) | 714 рублей за 0,75 кВт (1 л. с.) | 714 рублей за 0,75 кВт (1 л. с.) | 743 рубля за 0,75 кВт (1 л. с.) | 773 рубля за 0,75 кВт (1 л. с.) |

| с мощностью двигателя свыше 220 кВт (300 л. с.) и до 294 кВт (400 л. с.) включительно | 1 218 рублей за 0,75 кВт (1 л. с.) | 1 218 рублей за 0,75 кВт (1 л. с.) | 1 218 рублей за 0,75 кВт (1 л. с.) | 1 267 рублей за 0,75 кВт (1 л. с.) | 1 317 рублей за 0,75 кВт (1 л. с.) |

| с мощностью двигателя свыше 294 кВт (400 л. с.) и до 367 кВт (500 л. с.) включительно | 1 260 рублей за 0,75 кВт (1 л. с.) | 1 260 рублей за 0,75 кВт (1 л. с.) | 1 260 рублей за 0,75 кВт (1 л. с.) | 1 310 рублей за 0,75 кВт (1 л. с.) | 1 363 рубля за 0,75 кВт (1 л. с.) |

| с мощностью двигателя свыше 367 кВт (500 л. с.) | 1 302 рубля за 0,75 кВт (1 л. с.) | 1 302 рубля за 0,75 кВт (1 л. с.) | 1 302 рубля за 0,75 кВт (1 л. с.) | 1 354 рубля за 0,75 кВт (1 л. с.) | 1 408 рублей за 0,75 кВт (1 л. с.) |

| Мотоциклы с мощностью двигателя свыше 112,5 кВт (150 л. с.) | 437 рублей за 0,75 кВт (1 л. с.) | 437 рублей за 0,75 кВт (1 л. с.) | 437 рублей за 0,75 кВт (1 л. с.) | 454 рубля за 0,75 кВт (1 л. с.) | 472 рубля за 0,75 кВт (1 л. с.) |

| Автомобильный бензин: | |||||

| не соответствующий классу 5 | 13 100 рублей за 1 тонну | 13 100 рублей за 1 тонну | 13 100 рублей за 1 тонну | 13 100 рублей за 1 тонну | 13 100 рублей за 1 тонну |

| класса 5 | 11 213 рублей за 1 тонну | 8 213 рублей за 1 тонну | 8 213 рублей за 1 тонну | 12 314 рублей за 1 тонну | 12 752 рубля за 1 тонну |

| Дизельное топливо | 7 665 рублей за 1 тонну | 5 665 рублей за 1 тонну | 5 665 рублей за 1 тонну | 8 541 рубль за 1 тонну | 8 835 рублей за 1 тонну |

| Моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей | 5 400 рублей за 1 тонну | 5 400 рублей за 1 тонну | 5 400 рублей за 1 тонну | 5 400 рублей за 1 тонну | 5 616 рублей за 1 тонну |

| Прямогонный бензин | 13 100 рублей за 1 тонну | 13 100 рублей за 1 тонну | 13 100 рублей за 1 тонну | 13 100 рублей за 1 тонну | 13 100 рублей за 1 тонну |

| Бензол, параксилол, ортоксилол | 2 800 рублей за 1 тонну | 2 800 рублей за 1 тонну | 2 800 рублей за 1 тонну | 2 800 рублей за 1 тонну | 2 800 рублей за 1 тонну |

| Авиационный керосин | 2 800 рублей за 1 тонну | 2 800 рублей за 1 тонну | 2 800 рублей за 1 тонну | 2 800 рублей за 1 тонну | 2 800 рублей за 1 тонну |

| Средние дистилляты | 8 662 рубля за 1 тонну | 6 665 рублей за 1 тонну | 6 665 рублей за 1 тонну | 9 241 рубль за 1 тонну | 9 535 рублей за 1 тонну |

.»;

2) в статье 261:

а) в пункте 8:

абзац первый изложить в следующей редакции:

"8. В случае, если до выделения на участке недр первого нового морского месторождения углеводородного сырья налогоплательщиком принято решение о завершении этапа (этапов, стадий, видов) работ по освоению природных ресурсов на указанном участке недр или о полном прекращении работ на указанном участке недр в связи с экономической нецелесообразностью, геологической бесперспективностью или по иным причинам, такой налогоплательщик вправе отнести всю сумму понесенных расходов на выполнение работ по освоению природных ресурсов, указанных в данном решении, при условии, что ранее эти расходы не учитывались для целей налогообложения, либо любую часть указанной суммы к расходам по деятельности, связанной с добычей углеводородного сырья на новом морском месторождении углеводородного сырья, осуществляемой на ином участке (иных участках) недр.";

абзац второй признать утратившим силу;

б) дополнить пунктами 10 - 12 следующего содержания:

"10. К расходам на выполнение работ по освоению природных ресурсов также относятся расходы налогоплательщика, предоставившего заем на финансирование зарубежного геолого-разведочного проекта по договору займа, удовлетворяющему условиям, установленным пунктом 11 настоящей статьи, в размере такого займа (без учета начисленных процентов) в случае прекращения обязательств по этому договору займа в полном объеме без удовлетворения имущественных требований налогоплательщика в связи с окончанием работ на указанном зарубежном геолого-разведочном проекте и признанием такого проекта экономически нецелесообразным и (или) геологически бесперспективным. Указанные расходы учитываются в порядке, установленном пунктом 12 настоящей статьи.

Признание зарубежного геолого-разведочного проекта успешным или экономически нецелесообразным и (или) геологически бесперспективным осуществляется налогоплательщиком самостоятельно в соответствии с порядком (в том числе предусматривающим критерии успешности, экономической нецелесообразности и (или) геологической бесперспективности), установленным в учетной политике налогоплательщика для целей налогообложения. Указанный порядок разрабатывается налогоплательщиком самостоятельно и подлежит утверждению до даты выдачи им первого займа на финансирование зарубежного геолого-разведочного проекта. Указанный порядок не подлежит изменению в течение десяти последовательных налоговых периодов, считая с налогового периода его утверждения.

Для целей настоящего Кодекса зарубежным геолого-разведочным проектом признается деятельность иностранной организации за пределами территории Российской Федерации и границ континентального шельфа Российской Федерации в границах пространственного объекта с определенными географическими координатами, связанная с геологическим изучением недр, поиском и оценкой месторождений полезных ископаемых, разведкой полезных ископаемых, при одновременном выполнении следующих условий:

такая иностранная организация в качестве основного вида деятельности участвует в проектах по добыче полезных ископаемых, осуществляемых в соответствии с соглашениями о разделе продукции, концессионными соглашениями, лицензионными договорами либо иными аналогичными договорами на условиях риска;

такая иностранная организация является стороной одного или нескольких указанных в абзаце четвертом настоящего пункта договоров либо создание такой иностранной организации предусмотрено одним или несколькими указанными договорами, и она осуществляет деятельность по добыче полезных ископаемых на основании и в соответствии с условиями одного или нескольких указанных договоров;

указанные в абзаце четвертом настоящего пункта договоры однозначно устанавливают географические координаты пространственных объектов, в границах которых осуществляется деятельность, связанная с геологическим изучением недр, поиском и оценкой месторождений полезных ископаемых, разведкой полезных ископаемых.

11. Для целей настоящего Кодекса займом на финансирование зарубежного геолого-разведочного проекта признается предоставление имущества по договору займа, одновременно удовлетворяющему следующим условиям:

договор займа заключен между российской организацией как заимодавцем и иностранной организацией, непосредственно осуществляющей деятельность по реализации зарубежного геолого-разведочного проекта, как заемщиком, при этом являющейся взаимозависимым лицом указанной российской организации в соответствии с пунктом 2 статьи 105.1 настоящего Кодекса на протяжении всего срока действия такого договора займа;

договор займа впервые заключен после 1 января 2018 года;

договор займа предусматривает условие использования заемщиком полученного по договору займа имущества исключительно на осуществление деятельности по реализации зарубежного геолого-разведочного проекта;

российская организация - налогоплательщик приняла решение о признании суммы займа, предоставленного по соответствующему договору займа, в качестве займа на финансирование зарубежного геолого-разведочного проекта для целей налогообложения.

Решение, указанное в абзаце пятом настоящего пункта, российской организацией - налогоплательщиком принимается один раз и не подлежит изменению в дальнейшем. При этом такой налогоплательщик уведомляет налоговый орган по месту своего учета об указанном решении не позднее 1-го числа налогового (отчетного) периода, следующего за налоговым (отчетным) периодом, в котором заключен соответствующий договор займа.

Для целей настоящей главы датой выдачи займа на финансирование зарубежного геолого-разведочного проекта признается дата первого перечисления средств заимодавцем заемщику по соответствующему договору займа.

В случае заключения нового договора займа на финансирование зарубежного геолого-разведочного проекта взамен ранее заключенного (изменения условий ранее заключенного договора займа) датой выдачи займа на финансирование зарубежного геолого-разведочного проекта признается дата возникновения первоначального обязательства, существовавшего между сторонами.

12. Расходы на выполнение работ по освоению природных ресурсов, предусмотренные пунктом 10 настоящей статьи, признаются налогоплательщиком в составе прочих расходов равномерно в течение двух лет с 1-го числа месяца, следующего за месяцем, в котором обязательства по договору займа были прекращены в полном объеме в связи с признанием соответствующего зарубежного геолого-разведочного проекта экономически нецелесообразным и (или) геологически бесперспективным.";

3) статью 269 дополнить пунктом 7.1 следующего содержания:

"7.1. Непогашенная задолженность по долговому обязательству не признается для налогоплательщика - российской организации контролируемой задолженностью при одновременном выполнении следующих условий:

денежные средства, составляющие указанную непогашенную задолженность, направлены исключительно на финансирование инвестиционного проекта, реализуемого налогоплательщиком на территории Российской Федерации;

условия договора, в соответствии с которым возникло указанное в настоящем пункте долговое обязательство, предусматривают начало погашения суммы непогашенной задолженности по такому долговому обязательству не ранее чем через пять лет после его возникновения;

совокупная доля прямого и косвенного участия взаимозависимого иностранного лица, указанного в подпункте 1 пункта 2 настоящей статьи, в российской организации не превышает 35 процентов;

местом регистрации (местом налогового резидентства) лица, перед которым возникло долговое обязательство, является иностранное государство, с которым заключен договор (соглашение, конвенция) об избежании двойного налогообложения.

Для целей настоящего пункта инвестиционным проектом признается создание на территории Российской Федерации нового производственного комплекса для производства товаров и (или) оказания услуг. Производственный комплекс признается новым, если он введен в эксплуатацию после 1 января 2019 года и ранее в эксплуатации не был.

В случае невыполнения одного из условий, установленных настоящим пунктом, к непогашенной задолженности по указанному в настоящем пункте долговому обязательству применяются положения настоящей статьи без учета положений настоящего пункта с даты возникновения соответствующего долгового обязательства.";

4) в статье 271:

а) абзац первый пункта 1.1 изложить в следующей редакции:

"1.1. Налогоплательщики, указанные в подпункте 1 пункта 1 статьи 275.2 настоящего Кодекса, признают доходы от осуществления деятельности, связанной с добычей углеводородного сырья на новом морском месторождении углеводородного сырья, в том налоговом (отчетном) периоде, в котором они имели место, независимо от времени фактического поступления денежных средств, иного имущества (работ, услуг) и (или) имущественных прав (метод начисления), но не ранее даты выделения на участке недр нового морского месторождения углеводородного сырья либо в случаях, предусмотренных пунктом 8 статьи 261 настоящего Кодекса, даты принятия налогоплательщиком решения о завершении работ (их части) по освоению природных ресурсов на указанном участке недр или о полном прекращении работ на участке недр в связи с экономической нецелесообразностью, геологической бесперспективностью или по иным причинам.";

б) пункт 6 дополнить абзацами следующего содержания:

"Независимо от положений абзацев первого - третьего настоящего пункта доходы в виде процентов, начисленных по договору займа на финансирование зарубежного геолого-разведочного проекта и не признанных для целей налогообложения за период с даты выдачи такого займа по последнее число месяца, на который приходится дата принятия решения по такому зарубежному геолого-разведочному проекту, учитываются для целей налогообложения одним из следующих способов:

в случае прекращения обязательств по договору займа на финансирование зарубежного геолого-разведочного проекта в полном объеме без удовлетворения имущественных требований налогоплательщика в связи с окончанием работ на указанном зарубежном геолого-разведочном проекте и признанием такого проекта экономически нецелесообразным и (или) геологически бесперспективным не учитываются для целей налогообложения;

в случае несоответствия договора займа на финансирование зарубежного геолого-разведочного проекта одному из условий, указанных в пункте 11 статьи 261 настоящего Кодекса, учитываются в полном объеме на 1-е число месяца, следующего за месяцем, в котором такое условие было нарушено;

в иных случаях учитываются равномерно в течение двух лет начиная с месяца, следующего за месяцем, на который приходится дата принятия решения по зарубежному геолого-разведочному проекту.

Датой принятия решения по зарубежному геолого-разведочному проекту признается наиболее ранняя из следующих дат:

дата принятия налогоплательщиком решения об успешности зарубежного геолого-разведочного проекта;

дата прекращения обязательств по договору займа на финансирование зарубежного геолого-разведочного проекта в полном объеме без удовлетворения имущественных требований налогоплательщика в связи с окончанием работ на указанном зарубежном геолого-разведочном проекте и признанием такого проекта экономически нецелесообразным и (или) геологически бесперспективным;

дата прекращения (частичного прекращения) обязательств по договору займа на финансирование зарубежного геолого-разведочного проекта;

дата, на которую в отношении договора займа на финансирование зарубежного геолого-разведочного проекта было нарушено одно из условий, указанных в пункте 11 статьи 261 настоящего Кодекса;

последнее число месяца, в котором истекают семь последовательных календарных лет с даты выдачи займа на финансирование зарубежного геолого-разведочного проекта.

Признание зарубежного геолого-разведочного проекта успешным или экономически нецелесообразным и (или) геологически бесперспективным осуществляется налогоплательщиком самостоятельно в порядке, аналогичном порядку, установленному пунктом 10 статьи 261 настоящего Кодекса в отношении решения, указанного в абзаце пятом пункта 11 статьи 261 настоящего Кодекса.

Доходы в виде процентов, фактически полученные (как в денежной, так и в натуральной форме, в том числе путем зачета встречных требований и обязательств) налогоплательщиком по договору займа на финансирование зарубежного геолого-разведочного проекта в период с даты выдачи такого займа по последнее число месяца, на который приходится дата принятия решения по такому зарубежному геолого-разведочному проекту, признаются на дату их получения, определяемую в порядке, установленном пунктом 2 статьи 273 настоящего Кодекса.";

в) пункт 8 дополнить абзацами следующего содержания:

"Требования, стоимость которых выражена в иностранной валюте, по договору займа на финансирование зарубежного геолого-разведочного проекта (включая задолженность по начисленным процентам) пересчитываются в рубли по официальному курсу, установленному Центральным банком Российской Федерации на дату принятия решения по зарубежному геолого-разведочному проекту, определяемую в порядке, установленном пунктом 6 настоящей статьи.

Доходы в виде положительной курсовой разницы, возникающей в результате пересчета требований по договору займа на финансирование зарубежного геолого-разведочного проекта на дату принятия решения по зарубежному геолого-разведочному проекту, признаются в составе внереализационных доходов одним из следующих способов:

в случае прекращения обязательств по такому договору займа в полном объеме без удовлетворения имущественных требований налогоплательщика в связи с окончанием работ на указанном зарубежном геолого-разведочном проекте и признанием такого проекта экономически нецелесообразным и (или) геологически бесперспективным не учитываются для целей налогообложения;

в случае несоответствия договора займа на финансирование зарубежного геолого-разведочного проекта одному из условий, указанных в пункте 11 статьи 261 настоящего Кодекса, учитываются в полном объеме на дату, когда такое условие было нарушено;

в иных случаях учитываются равномерно в течение двух лет начиная с месяца, следующего за месяцем, на который приходится дата принятия решения по зарубежному геолого-разведочному проекту.

Начиная со дня, следующего за датой принятия решения по зарубежному геолого-разведочному проекту, пересчет требований, стоимость которых выражена в иностранной валюте, по соответствующему договору займа на финансирование зарубежного геолого-разведочного проекта в рубли производится в общем порядке, установленном абзацами первым - четвертым настоящего пункта.";

5) в статье 272:

а) абзац первый пункта 1.1 изложить в следующей редакции:

"1.1. Налогоплательщик признает расходы от осуществления деятельности, связанной с добычей углеводородного сырья на новом морском месторождении углеводородного сырья, в том налоговом (отчетном) периоде, к которому они относятся, независимо от времени фактической выплаты денежных средств и (или) иной формы их оплаты, но не ранее даты выделения на участке недр нового морского месторождения углеводородного сырья либо в случаях, предусмотренных пунктом 8 статьи 261 настоящего Кодекса, даты принятия налогоплательщиком решения о завершении работ по освоению природных ресурсов либо их части на указанном участке недр или о полном прекращении работ на участке недр в связи с экономической нецелесообразностью, геологической бесперспективностью или по иным причинам.";

б) пункт 10 дополнить абзацами следующего содержания:

"Требования, стоимость которых выражена в иностранной валюте, по договору займа на финансирование зарубежного геолого-разведочного проекта (включая задолженность по начисленным процентам) пересчитываются в рубли по официальному курсу, установленному Центральным банком Российской Федерации на дату принятия решения по зарубежному геолого-разведочному проекту, определяемую в порядке, установленном пунктом 6 статьи 271 настоящего Кодекса.

Расходы в виде отрицательной курсовой разницы, возникающей в результате пересчета требований по договору займа на финансирование зарубежного геолого-разведочного проекта на дату принятия решения по зарубежному геолого-разведочному проекту, признаются в составе внереализационных расходов одним из следующих способов:

в случае прекращения обязательств по договору займа на финансирование зарубежного геолого-разведочного проекта в полном объеме без удовлетворения имущественных требований налогоплательщика в связи с окончанием работ на указанном зарубежном геолого-разведочном проекте и признанием такого проекта экономически нецелесообразным и (или) геологически бесперспективным не учитываются для целей налогообложения;

в случае несоответствия договора займа на финансирование зарубежного геолого-разведочного проекта любому из условий, указанных в пункте 11 статьи 261 настоящего Кодекса, учитываются в полном объеме на дату, когда такое условие было нарушено;

в иных случаях учитываются равномерно в течение двух лет начиная с месяца, следующего за месяцем, на который приходится дата принятия решения по зарубежному геолого-разведочному проекту.

Начиная со дня, следующего за датой принятия решения по зарубежному геолого-разведочному проекту, пересчет требований, стоимость которых выражена в иностранной валюте, по соответствующему договору займа на финансирование зарубежного геолого-разведочного проекта в рубли производится в общем порядке, установленном абзацами первым - четвертым настоящего пункта.";

6) статью 325 дополнить пунктом 7 следующего содержания:

"7. Расходы на выполнение работ по освоению природных ресурсов, предусмотренные пунктом 10 статьи 261 настоящего Кодекса, отражаются в аналитических регистрах налогового учета обособленно по каждому договору займа на финансирование зарубежного геолого-разведочного проекта.";

7) дополнить главой 25.4 следующего содержания:

"

Глава 25.4. Налог на дополнительный доход от добычи углеводородного сырья

Статья 333.43. Налогоплательщики. Понятия и термины, используемые при налогообложении дополнительного дохода от добычи углеводородного сырья

1. Налогоплательщиками налога на дополнительный доход от добычи углеводородного сырья (далее в настоящей главе - налог) признаются организации, осуществляющие виды деятельности, указанные в пункте 3 настоящей статьи, и являющиеся пользователями недр на участках недр, права пользования которыми предоставлены им на основании лицензий, выданных в соответствии с законодательством Российской Федерации о недрах и предусматривающих в том числе право таких организаций на разведку и добычу нефти на участках недр, указанных в пункте 1 статьи 333.45 настоящего Кодекса. При этом по состоянию на 1 января года налогового периода на таких участках недр имеются извлекаемые запасы нефти, подтвержденные данными государственного баланса запасов полезных ископаемых на 1 января года, предшествующего году налогового периода, либо сведениями из заключения государственной экспертизы запасов нефти, утвержденного федеральным органом исполнительной власти, осуществляющим в установленном порядке ведение государственного баланса запасов полезных ископаемых, в году, предшествующем году налогового периода.

2. В целях настоящей главы к углеводородному сырью относятся следующие виды добытых полезных ископаемых:

1) нефть обезвоженная, обессоленная и стабилизированная (далее в настоящей главе - нефть);

2) газовый конденсат, прошедший технологию промысловой подготовки в соответствии с техническим проектом разработки месторождения до направления его на переработку (далее в настоящей главе - газовый конденсат);

3) газ горючий природный (растворенный газ или смесь растворенного газа и газа из газовой шапки) из всех видов месторождений углеводородного сырья, добываемый через нефтяные скважины (далее в настоящей главе - попутный газ);

4) газ горючий природный, за исключением попутного газа (далее в настоящей главе - газ).

3. К деятельности налогоплательщика по освоению участка недр в целях добычи углеводородного сырья на участке недр (далее в настоящей главе - деятельность по освоению участка недр) в целях настоящей главы относятся следующие виды деятельности, осуществляемые таким налогоплательщиком собственными силами или с привлечением третьих лиц (с учетом особенностей, установленных пунктом 4 настоящей статьи):

1) деятельность по поиску и оценке месторождений углеводородного сырья, разведке, добыче (извлечению из недр) углеводородного сырья (любой смеси в газообразном и (или) жидком состоянии, содержащей углеводородное сырье) на участке недр;

2) деятельность по транспортировке углеводородного сырья (любой смеси в газообразном и (или) жидком состоянии, содержащей углеводородное сырье), добытого на участке недр, от мест добычи до мест подготовки углеводородного сырья, мест сдачи третьим лицам для транспортировки и (или) для подготовки углеводородного сырья, мест реализации углеводородного сырья третьим лицам без сдачи третьим лицам для транспортировки;

3) деятельность по подготовке углеводородного сырья - разделение любой смеси в газообразном и (или) жидком состоянии, содержащей углеводородное сырье, на производные смеси, содержащие отдельные виды углеводородного сырья; доведение углеводородного сырья (в том числе на мощностях третьих лиц) до качества, при котором такое сырье признается товаром в отношении налогоплательщика;

4) деятельность по хранению углеводородного сырья (любой смеси в газообразном и (или) жидком состоянии, содержащей углеводородное сырье), добытого на участке недр;

5) деятельность по созданию объектов утилизации (переработки) попутного газа, предусмотренных техническими проектами разработки месторождений полезных ископаемых и иной проектной документацией на выполнение работ, связанных с пользованием участком недр, согласованными в порядке, установленном законодательством Российской Федерации о недрах;

6) деятельность по сдаче в аренду лицу, оказывающему услуги (выполняющему работы) налогоплательщику, связанные с осуществлением одного или нескольких видов деятельности, указанных в подпунктах 1 - 5 настоящего пункта, имущества, используемого при осуществлении указанных видов деятельности.

4. Виды деятельности, указанные в подпунктах 2 - 6 пункта 3 настоящей статьи, признаются деятельностью налогоплательщика по освоению участка недр в целях добычи углеводородного сырья на участке недр в случае, если такие виды деятельности непосредственно связаны с осуществлением таким налогоплательщиком на этом участке недр вида деятельности, указанного в подпункте 1 пункта 3 настоящей статьи.

5. В целях настоящей главы:

1) степень выработанности запасов нефти участка недр рассчитывается налогоплательщиком самостоятельно на основании данных государственного баланса запасов полезных ископаемых на соответствующую дату как частное от деления суммы накопленной добычи нефти (включая потери при добыче) на участке недр на начальные извлекаемые запасы нефти участка недр. Рассчитанное в порядке, установленном настоящим подпунктом, значение степени выработанности запасов нефти округляется до второго знака после запятой в соответствии с действующим порядком округления;

2) начальные извлекаемые запасы нефти участка недр определяются как сумма запасов нефти всех категорий и накопленной добычи (включая потери при добыче) с начала разработки конкретного участка недр в соответствии с данными государственного баланса запасов полезных ископаемых на соответствующую дату;

3) сумма накопленной добычи нефти и начальных извлекаемых запасов нефти определяется в тысячах метрических тонн;

4) понятие "добытое полезное ископаемое" используется в значении, указанном в главе 26 настоящего Кодекса;

5) понятие "участок недр" используется в значении, указанном в главе 26 настоящего Кодекса;

6) количество добытого на участке недр углеводородного сырья соответствующего вида определяется в порядке, установленном статьей 339 настоящего Кодекса, за вычетом нормативных потерь полезных ископаемых, облагаемых налогом на добычу полезных ископаемых по налоговой ставке 0 процентов (0 рублей) на основании пункта 1 статьи 342 настоящего Кодекса;

7) количество газа и попутного газа, добытых на участке недр и закачанных в пласт для поддержания пластового давления при добыче, а также попутного газа, закачанного в пласт для хранения на основании соответствующей лицензии, выданной в соответствии с законодательством Российской Федерации о недрах, определяется по данным учета налогоплательщика.

Статья 333.44. Порядок и условия освобождения от исполнения обязанностей налогоплательщика

1. Организации, указанные в пункте 1 статьи 333.43 настоящего Кодекса, имеют право на освобождение от исполнения обязанностей налогоплательщика по налогу в отношении следующих участков недр:

1) участков недр, указанных в подпункте 1 пункта 1 статьи 333.45 настоящего Кодекса;

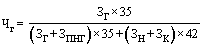

2) участков недр, у которых доля извлекаемых запасов газа всех категорий в совокупных запасах углеводородного сырья участка недр ( ) превышает 50 процентов в соответствии с данными государственного баланса запасов полезных ископаемых на 1-е число года подачи уведомления об освобождении от исполнения обязанностей налогоплательщика по налогу в отношении соответствующего участка недр.

) превышает 50 процентов в соответствии с данными государственного баланса запасов полезных ископаемых на 1-е число года подачи уведомления об освобождении от исполнения обязанностей налогоплательщика по налогу в отношении соответствующего участка недр.

Доля извлекаемых запасов газа всех категорий в совокупных запасах углеводородного сырья участка недр ( ) рассчитывается по следующей формуле:

) рассчитывается по следующей формуле:

,

,

где  - совокупные извлекаемые запасы газа всех категорий на участке недр, выраженные в тысячах кубических метров;

- совокупные извлекаемые запасы газа всех категорий на участке недр, выраженные в тысячах кубических метров;

- совокупные извлекаемые запасы попутного газа всех категорий на участке недр, выраженные в тысячах кубических метров;

- совокупные извлекаемые запасы попутного газа всех категорий на участке недр, выраженные в тысячах кубических метров;

- совокупные извлекаемые запасы нефти всех категорий на участке недр, выраженные в тоннах;

- совокупные извлекаемые запасы нефти всех категорий на участке недр, выраженные в тоннах;

- совокупные извлекаемые запасы газового конденсата всех категорий на участке недр, выраженные в тоннах.

- совокупные извлекаемые запасы газового конденсата всех категорий на участке недр, выраженные в тоннах.

2. В целях освобождения от исполнения обязанностей налогоплательщика организация представляет в налоговый орган по месту постановки на учет в качестве налогоплательщика (по месту постановки на учет в качестве крупнейшего налогоплательщика - для организаций, отнесенных к категории крупнейших налогоплательщиков) уведомление об освобождении от исполнения обязанностей налогоплательщика по налогу с указанием наименований участков недр, в отношении которых используется право на освобождение от исполнения обязанностей налогоплательщика по налогу, с приложением копий лицензий на право пользования недрами по соответствующим участкам недр (включая все приложения к указанным лицензиям).

3. Уведомление об освобождении от исполнения обязанностей налогоплательщика по налогу в отношении участков недр, указанных в подпункте 1 пункта 1 настоящей статьи, представляется:

не позднее 31 марта 2019 года - для участков недр, запасы нефти по которым впервые поставлены на государственный баланс запасов полезных ископаемых до 1 января 2018 года;

не позднее 31 марта второго года, следующего за годом, в котором запасы нефти впервые поставлены на государственный баланс запасов полезных ископаемых, - для участков недр, по которым такие запасы отсутствуют в государственном балансе запасов полезных ископаемых на 1 января 2018 года.

Уведомление об освобождении от исполнения обязанностей налогоплательщика по налогу в отношении участков недр, указанных в подпункте 2 пункта 1 настоящей статьи, представляется не позднее 31 декабря года, предшествующего году, начиная с которого организация прекращает исполнять обязанности налогоплательщика по налогу в отношении соответствующего участка недр.

4. Форма (формат) уведомления об освобождении от исполнения обязанностей налогоплательщика по налогу и порядок его представления утверждаются федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

5. В случае представления уведомления об освобождении от исполнения обязанностей налогоплательщика по налогу организация освобождается от исполнения обязанностей налогоплательщика в отношении участков недр, указанных в настоящей статье, начиная:

1) с 1 января 2019 года - в отношении участков недр, указанных в абзаце втором пункта 3 настоящей статьи;

2) с 1-го числа налогового периода, предшествующего налоговому периоду представления уведомления об освобождении от исполнения обязанностей налогоплательщика по налогу, - в отношении участков недр, указанных в абзаце третьем пункта 3 настоящей статьи;

3) с 1-го числа налогового периода, следующего за налоговым периодом представления уведомления об освобождении от исполнения обязанностей налогоплательщика по налогу, - в отношении участков недр, указанных в абзаце четвертом пункта 3 настоящей статьи.

6. Уведомление об освобождении от исполнения обязанностей налогоплательщика по налогу может быть представлено организацией - пользователем участка недр однократно в отношении такого участка недр. Применение налога в отношении такого участка недр в дальнейшем не допускается.

Уведомление, представленное в отношении участков недр, не отвечающих условиям пункта 1 настоящей статьи, и (или) представленное с нарушением сроков, указанных в пункте 3 настоящей статьи, считается непредставленным.

7. Организация освобождается от исполнения обязанностей налогоплательщика в отношении участка недр, указанного в абзаце первом подпункта 2 пункта 1 статьи 333.45 настоящего Кодекса, до последнего числа квартала, в котором применительно к такому участку недр выполнено условие, установленное абзацем вторым подпункта 2 пункта 1 статьи 333.45 настоящего Кодекса.

Организация, не реализовавшая свое право стать налогоплательщиком в отношении участка недр, указанного в абзаце первом подпункта 2 пункта 1 статьи 333.45 настоящего Кодекса, в сроки, указанные в абзаце втором подпункта 2 пункта 1 статьи 333.45 настоящего Кодекса, не признается налогоплательщиком и не исполняет обязанности налогоплательщика в отношении такого участка недр со дня вступления в силу настоящей главы.

Статья 333.45. Объект налогообложения

1. Объектом налогообложения по налогу признается дополнительный доход от добычи углеводородного сырья на участке недр, отвечающем хотя бы одному из следующих требований:

1) участок недр (за исключением участков недр, указанных в подпункте 2 настоящего пункта) расположен полностью или частично:

в границах Республики Саха (Якутия), Иркутской области, Красноярского края, Ненецкого автономного округа;

севернее 65 градуса северной широты полностью или частично в границах Ямало-Ненецкого автономного округа;

в пределах российской части (российского сектора) дна Каспийского моря.

Требование к участку недр, установленное настоящим подпунктом, признается выполненным при условии, что степень выработанности запасов нефти на участке недр меньше значения или равна значению 0,05 в соответствии с данными государственного баланса запасов полезных ископаемых на 1 января 2017 года либо запасы нефти по такому участку недр впервые поставлены на государственный баланс запасов полезных ископаемых после 1 января 2017 года;

2) участок недр расположен на территории Российской Федерации и включает запасы углеводородного сырья месторождения, указанного в примечании 8 к единой Товарной номенклатуре внешнеэкономической деятельности Евразийского экономического союза по состоянию на 1 января 2018 года.

Требование к участку недр, установленное настоящим подпунктом, признается выполненным при условии представления организацией - пользователем такого участка недр до 1 января года, следующего за годом вступления в силу настоящей главы, в налоговый орган по месту постановки на учет в качестве налогоплательщика (по месту постановки на учет в качестве крупнейшего налогоплательщика для организаций, отнесенных к категории крупнейших налогоплательщиков) уведомления в произвольной форме о реализации ею права на исполнение обязанностей налогоплательщика по налогу в отношении такого участка недр;

3) участок недр расположен полностью или частично в границах Тюменской области, Ханты-Мансийского автономного округа - Югры, Ямало-Ненецкого автономного округа, Республики Коми, в границах, ограниченных прямыми линиями, соединяющими по порядку точки участков недр со следующими географическими координатами:

| Участок недр | Географические координаты точек участка недр (номер точки, северная широта (nn° nn′ nn′′); восточная долгота (nn° nn′ nn′′) |

|---|---|

| 1 |

1. 61 23 00; 75 00 00; 2. 61 25 00; 75 00 00; 3. 61 25 00; 75 02 00; 20. 61 27 00; 75 02 00; 20A. 61 27 00; 75 05 00; 4. 61 29 00; 75 05 00; 5. 61 29 00; 75 02 00; 6. 61 37 00; 75 02 00; 149. 61 37 00; 75 13 00; 148. 61 40 30; 75 13 00; 147. 61 40 30; 75 16 00; 146. 61 41 30; 75 16 00; 145. 61 41 30; 74 58 00; 144. 61 43 30; 74 58 00; 143. 61 43 30; 74 54 00; 132. 61 45 00; 74 54 00; 131. 61 45 00; 74 49 00; 110. 61 36 00; 74 49 00; 109B. 61 36 00; 74 45 00; 109Б. 61 34 00; 74 45 00; 109A. 61 34 00; 74 33 00; 108. 61 30 00; 74 33 00; 107. 61 30 00; 74 29 00; 106. 61 26 00; 74 29 00; 105. 61 26 00; 74 38 00; 104. 61 23 00; 74 38 00; 43. 61 23 00; 74 55 00. |

| 2 |

1. 61 03 00; 64 19 00; 2. 61 13 40; 64 18 10; 3. 61 17 00; 64 05 00; 4. 61 21 00; 64 05 00; 5. 61 21 00; 64 39 00; 6. 61 16 00; 64 39 00; 7. 61 07 00; 64 45 00; 8. 61 03 00; 64 45 00. |

| 3 |

1. 61 37 00; 75 02 00; 2. 61 37 00; 75 13 00; 3. 61 36 00; 75 13 00; 4. 61 36 00; 75 24 00; 5. 61 35 00; 75 24 00; 6. 61 32 00; 75 24 00; 7. 61 32 00; 75 21 00; 8. 61 31 30; 75 21 00; 9. 61 31 30; 75 20 00; 10. 61 29 00; 75 20 00; 11. 61 29 00; 75 18 00; 12. 61 27 00; 75 18 00; 13. 61 27 00; 75 05 00; 14. 61 29 00; 75 05 00; 15. 61 29 00; 75 02 00. |

| 4 |

1. 61 00 00; 64 45 00; 2. 61 07 00; 64 45 00; 3. 61 09 00; 64 48 00; 4. 61 09 00; 65 06 00; 5. 61 00 00; 65 06 00. |

| 5 |

1. 61 06 00; 64 00 00; 2. 61 16 30; 64 00 00; 3. 61 17 00; 64 05 00; 4. 61 13 40; 64 18 10; 5. 61 03 00; 64 19 00. |

| 6 |

1. 61 06 00; 65 12 00; 2. 61 08 00; 65 12 00; 3. 61 08 00; 65 18 00; 4. 61 09 00; 65 18 00; 5. 61 09 00; 65 27 00; 6. 61 12 00; 65 27 00; 7. 61 12 00; 65 33 00; 8. 61 15 00; 65 33 00; 9. 61 15 00; 66 00 00; 10. 61 06 00; 66 00 00; 11. 61 06 00; 65 57 00; 12. 60 57 00; 65 57 00; 13. 60 57 00; 65 51 00; 14. 60 54 00; 65 51 00; 15. 60 54 00; 65 39 00; 16. 61 00 00; 65 39 00; 17. 61 00 00; 65 27 00; 18. 60 57 00; 65 27 00; 19. 60 57 00; 65 15 00; 20. 61 06 00; 65 15 00. |

| 7 |

1. 61 02 00; 65 06 00; 2. 61 09 00; 65 06 00; 3. 61 09 00; 65 11 00; 4. 61 08 00; 65 11 00; 5. 61 08 00; 65 12 00; 6. 61 06 00; 65 12 00; 7. 61 06 00; 65 15 00; 8. 61 02 00; 65 15 00 |

| 8 |

1. 63 38 00; 76 40 00; 2. 63 54 00; 76 40 00; 3. 63 54 00; 76 46 00; 4. 64 07 00; 76 46 00; 5. 64 07 00; 76 48 00; 6. 64 08 00; 76 48 00; 7. 64 08 00; 76 58 00; 8. 63 50 00; 76 58 00; 9. 63 50 00; 77 05 00; 10. 63 38 00; 77 05 00. |

| 9 |

1. 64 08 00; 76 58 00; 2. 64 08 00; 77 05 00; 3. 63 50 00; 77 05 00; 4. 63 50 00; 76 58 00. |

| 10 |

1. 63 32 00; 74 17 00; 2. 63 38 00; 74 13 00; 3. 63 38 00; 74 08 00; 4. 63 47 00; 74 08 00; 5. 63 47 00; 74 28 00; 6. 63 38 00; 74 28 00; 7. 63 37 00; 74 29 00; 8. 63 36 00; 74 27 00; 9. 63 32 00; 74 28 00. |

| 11 |

1. 63 56 00; 73 46 00; 2. 63 56 00; 74 04 00; 3. 63 52 00; 74 04 00; 4. 63 52 00; 74 08 00; 5. 63 38 00; 74 08 00; 6. 63 38 00; 73 58 00; 7. 63 35 00; 73 58 00; 8. 63 35 00; 73 41 02; 9. 63 40 00; 73 42 00; 10. 63 40 00; 73 45 00. |

| 12 |

1. 62 42 00; 71 30 00; 2. 62 42 00; 71 51 00; 3. 62 19 30; 71 51 00; 4. 62 19 30; 71 47 00; 5. 62 15 00; 71 43 00; 6. 62 15 00; 71 24 00; 7. 62 30 00; 71 24 00; 8. 62 30 00; 71 30 00. |

| 13 |

1. 61 40 00; 70 34 20; 2. 61 42 00; 70 34 00; 3. 61 42 35; 70 15 00; 4. 61 57 00; 70 15 00; 5. 61 57 00; 70 27 00; 6. 61 59 00; 70 27 00; 7. 61 59 00; 70 54 00; 8. 61 58 00; 70 54 00; 9. 61 58 00; 71 09 00; 10. 61 54 00; 71 09 00; 11. 61 54 00; 71 15 00; 12. 61 49 30; 71 15 00; 13. 61 49 30; 71 14 00; 14. 61 47 25; 71 14 00; 15. 61 47 30; 71 00 00; 16. 61 42 00; 71 00 00; 17. 61 42 00; 70 52 00; 18. 61 45 00; 70 52 00; 19. 61 45 00; 70 42 00; 20. 61 41 00; 70 42 00; 21. 61 41 00; 70 38 00; 22. 61 40 00; 70 38 00. |

| 14 |

1. 61 24 00; 74 03 00; 2. 61 24 00; 74 06 30; 3. 61 25 50; 74 16 00; 4. 61 25 50; 74 21 00; 5. 61 18 00; 74 21 00; 6. 61 18 00; 74 15 00; 7. 61 15 00; 74 15 00; 8. 61 15 00; 74 03 00; 9. 61 21 50; 74 03 00; 10. 61 21 50; 74 01 00; 11. 61 23 35; 74 01 00; 12. 61 23 35; 74 03 00. |

| 15 |

1. 61 42 00; 69 20 00; 2. 61 53 00; 69 20 00; 3. 61 53 00; 69 15 00; 4. 61 57 00; 69 15 00; 5. 61 57 00; 69 45 00; 6. 61 41 00; 69 45 00; 7. 61 41 00; 69 27 00; 8. 61 42 00; 69 27 00. |

| 16 |

1. 63 42 00; 70 55 00; 2. 63 41 22; 71 09 25; 3. 63 41 00; 71 09 16; 4. 63 41 00; 71 10 00; 5. 63 41 20; 71 10 00; 6. 63 41 00; 71 18 00; 7. 63 12 00; 71 18 00; 8. 63 12 00; 71 15 00; 9. 63 11 00; 71 15 00; 10. 63 11 00; 71 06 00; 11. 62 54 50; 71 06 00; 12. 62 54 50; 70 51 30; 13. 62 57 30; 70 51 30; 14. 62 57 30; 70 49 00; 15. 63 01 00; 70 49 00; 16. 63 07 00; 70 48 30; 17. 63 17 00; 70 47 00; 18. 63 19 00; 70 47 00; 19. 63 19 00; 70 48 00; 20. 63 32 00; 70 49 00; 21. 63 32 00; 70 52 00; 22. 63 34 00; 70 52 00; 23. 63 34 00; 70 54 30. |

| 17 |

1. 62 42 00; 71 30 00; 2. 62 45 00; 71 30 00; 3. 62 45 00; 71 24 00; 4. 63 00 00; 71 24 00; 5. 63 00 00; 71 40 00; 6. 62 42 00; 71 40 00. |

| 18 |

1. 64 28 30; 75 47 00; 2. 64 29 06; 75 49 30; 3. 64 26 30; 75 55 42; 4. 64 23 36; 75 54 24; 5. 64 22 00; 76 02 00; 6. 64 23 00; 76 17 00; 7. 64 29 00; 76 28 00; 8. 64 25 00; 76 29 00; 9. 64 23 00; 76 22 00; 10. 64 19 30; 76 25 00; 11. 64 12 00; 76 16 00; 12. 64 12 00; 76 14 00; 13. 64 10 00; 76 14 00; 14. 64 10 00; 75 47 00, |

| В том числе: | |

|

1. 64 17 05; 76 08 26; 2. 64 17 20; 76 09 30; 3. 64 16 43; 76 09 25; 4. 64 16 36; 76 09 00; 5. 64 16 45; 76 08 24. |

|

| 19 |

1. 60 41 00; 72 31 00; 2. 60 41 00; 72 35 00; 3. 60 41 00; 72 45 00; 4. 60 39 17; 72 46 25; 5. 60 39 00; 72 46 26; 6. 60 39 01; 72 46 15; 7. 60 38 03; 72 46 15; 8. 60 37 39; 72 46 55; 9. 60 37 39; 72 47 33; 10. 60 37 07; 72 47 32; 11. 60 37 07; 72 48 09; 12. 60 36 35; 72 47 49; 13. 60 35 51; 72 47 46; 14. 60 35 55; 72 50 16; 15. 60 35 43; 72 52 05; 16. 60 35 12; 72 52 09; 17. 60 34 20; 72 51 27; 18. 60 33 35; 72 52 04; 19. 60 32 55; 72 53 09; 20. 60 32 22; 72 52 42; 21. 60 31 00; 72 54 00; 22. 60 30 00; 72 54 00; 23. 60 29 42; 72 42 42; 24. 60 31 42; 72 40 12; 25. 60 34 12; 72 35 00; 26. 60 35 36; 72 33 24; 27. 60 35 36; 72 31 00; 28. 60 39 00; 72 31 00. |

| 20 |

1. 61 44 00; 79 32 00; 2. 61 29 00; 79 32 00; 3. 61 29 00; 79 29 00; 4. 61 27 00; 79 29 00; 5. 61 27 00; 79 26 00; 6. 61 26 00; 79 26 00; 7. 61 26 00; 79 19 00; 8. 61 27 00; 79 19 00; 9. 61 27 00; 79 16 00; 10. 61 29 00; 79 16 00; 11. 61 29 00; 79 17 00; 12. 61 34 00; 79 17 00; 13. 61 34 00; 79 18 00; 14. 61 38 00; 79 18 00; 15. 61 38 00; 79 20 00; 16. 61 40 00; 79 20 00; 17. 61 40 00; 79 24 00; 18. 61 44 00; 79 24 00. |

| 21 |

1. 60 55 30; 75 54 00; 2. 60 55 30; 76 06 00; 3. 60 51 00; 76 06 00; 4. 60 51 00; 76 24 00; 5. 60 48 00; 76 24 00; 6. 60 48 00; 76 30 00; 7. 60 40 30; 76 30 00; 8. 60 40 30; 76 21 00; 9. 60 39 00; 76 21 00; 10. 60 39 00; 76 06 00; 11. 60 42 00; 76 06 00; 12. 60 42 00; 76 00 00; 13. 60 45 00; 76 00 00; 14. 60 45 00; 75 54 00. |

| 22 |

1. 60 54 00; 71 33 00; 2. 60 45 00; 71 42 00; 3. 60 30 00; 71 42 00; 4. 60 30 00; 71 28 00; 5. 60 36 00; 71 28 00; 6. 60 36 00; 71 18 00; 7. 60 32 00; 71 18 00; 8. 60 32 00; 71 03 00; 9. 60 38 30; 71 03 00; 10. 60 38 30; 71 01 24; 11. 60 51 30; 70 59 12; 12. 60 51 30; 71 00 00; 13. 60 54 00; 71 00 00; 14. 60 54 00; 71 09 00; 15. 61 03 00; 71 09 00; 16. 61 03 00; 71 20 00; 17. 60 54 00; 71 20 00. |

| 23 |

1. 61 15 00; 79 06 00; 2. 61 15 00; 79 00 00; 3. 61 19 00; 79 00 00; 4. 61 19 00; 79 02 00; 5. 61 20 00; 79 02 00; 6. 61 20 00; 79 04 00; 7. 61 23 30; 79 04 00; 8. 61 23 30; 79 15 00; 9. 61 17 00; 79 15 00; 10. 61 17 00; 79 08 00; 11. 61 16 00; 79 08 00; 12. 61 16 00; 79 06 00. |

| 24 |

1. 61 06 00; 79 05 00; 2. 61 08 00; 79 05 00; 3. 61 08 00; 79 07 00; 4. 61 09 00; 79 07 00; 5. 61 09 00; 79 24 00; 6. 61 08 00; 79 24 00; 7. 61 08 00; 79 26 00; 8. 61 07 00; 79 26 00; 9. 61 07 00; 79 25 00; 10. 61 05 00; 79 25 00; 11. 61 05 00; 79 26 00; 12. 61 04 00; 79 26 00; 13. 61 04 00; 79 27 00; 14. 61 02 00; 79 27 00; 15. 61 02 00; 79 28 00; 16. 61 01 00; 79 28 00; 17. 61 01 00; 79 24 00; 18. 61 00 00; 79 24 00; 19. 61 00 00; 79 14 00; 20. 61 01 00; 79 14 00; 21. 61 01 00; 79 12 00; 22. 61 01 30; 79 12 00; 23. 61 06 00; 79 06 00. |

| 25 |

1. 60 36 00; 73 47 00; 2. 60 36 00; 74 03 00; 3. 60 33 00; 74 03 00; 4. 60 33 00; 74 00 00; 5. 60 29 00; 74 00 00; 6. 60 24 00; 74 09 00; 7. 60 22 30; 74 12 00; 8. 60 22 00; 74 12 00; 9. 60 22 00; 73 47 00; 10. 60 31 00; 73 47 00. |

| 26 |

1. 60 38 42; 74 24 36; 2. 60 38 36; 74 26 06; 3. 60 37 42; 74 26 06; 4. 60 37 42; 74 28 00; 5. 60 38 24; 74 28 00; 6. 60 37 06; 74 38 48; 7. 60 37 00; 74 41 30; 8. 60 36 18; 74 44 18; 9. 60 33 42; 74 46 30; 10. 60 33 00; 74 51 00; 11. 60 26 00; 74 51 00; 12. 60 26 00; 74 30 00; 13. 60 33 00; 74 30 00; 14. 60 33 00; 74 27 00; 15. 60 36 00; 74 26 00; 16. 60 36 00; 74 25 00. |

| 27 |

1. 64 19 30; 75 13 00; 2. 64 19 30; 75 31 00; 3. 64 03 00; 75 31 00; 4. 64 03 00; 75 09 00; 5. 64 09 00; 75 09 00; 6. 64 09 00; 75 13 00. |

| 28 |

1. 63 47 00; 79 18 00; 2. 63 47 00; 79 43 00; 3. 63 36 00; 79 43 00; 4. 63 36 00; 79 18 00. |

| 29 |

1. 61 45 00; 77 35 00; 2. 61 41 00; 77 35 00; 3. 61 41 00; 77 41 00; 4. 61 38 00; 77 41 00; 5. 61 38 00; 77 40 00; 6. 61 37 00; 77 40 00; 7. 61 37 00; 77 39 00; 8. 61 34 00; 77 39 00; 9. 61 34 00; 77 32 00; 10. 61 37 00; 77 32 00; 11. 61 37 00; 77 34 00; 12. 61 40 00; 77 34 00; 13. 61 40 00; 77 31 00; 14. 61 45 00; 77 31 00. |

| 30 |

1. 60 53 00; 71 21 00; 2. 60 47 00; 71 21 00; 3. 60 47 00; 71 11 00; 4. 60 53 00; 71 11 00. |

| 31 |

1. 64 37 30; 75 28 00; 2. 64 37 30; 75 50 00; 3. 64 37 00; 75 50 00; 4. 64 31 00; 75 39 00; 5. 64 30 00; 75 40 06; 6. 64 30 00; 75 28 00. |

| 32 |

1. 61 41 00; 78 09 00; 2. 61 33 00; 78 09 00; 3. 61 33 00; 78 10 00; 4. 61 31 00; 78 10 00; 5. 61 31 00; 78 04 00; 6. 61 34 00; 78 04 00; 7. 61 34 00; 78 00 00; 8. 61 34 20; 78 00 00; 9. 61 34 20; 77 58 30; 10. 61 37 00; 77 58 30; 11. 61 37 00; 78 02 00; 12. 61 38 00; 78 02 00; 13. 61 38 00; 78 03 00; 14. 61 39 00; 78 03 00; 15. 61 39 00; 78 05 00; 16. 61 41 00; 78 05 00. |

| 33 |

1. 62 05 00; 75 30 00; 2. 62 05 00; 76 00 00; 3. 61 55 00; 76 00 00; 4. 61 55 00; 75 30 00. |

| 34 |

1. 62 33 00; 80 15 00; 2. 62 33 00; 80 21 00; 3. 62 32 26; 80 21 00; 4. 62 32 26; 80 26 22; 5. 62 30 00; 80 26 26; 6. 62 30 00; 80 30 00; 7. 62 24 00; 80 30 00; 8. 62 24 00; 80 18 00; 9. 62 27 00; 80 15 00. |

| 35 |

1. 60 44 00; 65 33 00; 2. 60 44 00; 65 21 00; 3. 60 48 00; 65 21 00; 4. 60 48 00; 65 00 00; 5. 60 57 00; 65 00 00; 6. 60 57 00; 65 27 00; 7. 60 58 00; 65 27 00; 8. 60 58 00; 65 35 00; 9. 60 54 00; 65 35 00; 10. 60 54 00; 65 33 00. |

Требование к участку недр, установленное настоящим подпунктом, признается выполненным при соблюдении в отношении такого участка недр одновременно следующих условий:

степень выработанности запасов нефти на участке недр в соответствии с данными государственного баланса запасов полезных ископаемых на 1 января 2017 года равна значению или превышает значение 0,2 либо равна значению или превышает значение 0,1, если по состоянию на 1 января 2017 года участок недр находится в разработке не менее шести лет, что подтверждается данными государственного баланса запасов полезных ископаемых на 1 января 2011 года, в соответствии с которыми степень выработанности запасов нефти такого участка недр превышает значение 0,01;

степень выработанности запасов нефти на участке недр в соответствии с данными государственного баланса запасов полезных ископаемых на 1 января 2017 года не превышает значения 0,8.

Положения настоящего подпункта не применяются в случае, если совокупная добыча нефти и газового конденсата за 2016 год по всем участкам недр, расположенным в географических координатах, указанных в настоящем подпункте, в соответствии с данными государственного баланса запасов полезных ископаемых превышает 15 миллионов тонн;

4) участок недр расположен полностью или частично в границах Тюменской области, Ханты-Мансийского автономного округа - Югры, Ямало-Ненецкого автономного округа, Республики Коми, в границах, ограниченных прямыми линиями, соединяющими по порядку точки участков недр со следующими географическими координатами:

| Участок недр | Географические координаты точек участка недр (номер точки, северная широта (nn° nn′ nn′′); восточная долгота (nn° nn′ nn′′) |

|---|---|

| 1 |

1. 61 53 00; 75 02 00; 2. 62 00 00; 75 02 00; 3. 62 00 00; 75 06 00; 4. 62 01 30; 75 06 00; 5. 62 01 30; 75 30 00; 6. 61 56 00; 75 30 00; 7. 61 56 00; 75 16 00; 8. 61 52 00; 75 16 00; 9. 61 52 00; 75 22 00; 10. 61 51 00; 75 22 00; 11. 61 51 00; 75 05 00; 12. 61 53 00; 75 05 00. |

| 2 |

1. 62 30 00; 68 27 00; 2. 62 30 00; 68 48 00; 3. 62 21 00; 68 48 00; 4. 62 21 00; 68 54 00; 5. 62 12 00; 68 54 00; 6. 62 12 00; 68 27 00. |

|

3

(за исключением участка недр, расположенного в границах, ограниченных прямыми линиями, соединяющими по порядку точки со следующими географическими координатами (номер точки, северная широта (nn° nn′ nn′′); восточная долгота (nn° nn′ nn′′): 5. 63 28 21; 80 54 43; 6. 63 29 07; 80 55 58; 7. 63 27 24; 81 00 49; 8. 63 25 23; 81 00 47; 9. 63 25 21; 80 58 47; 10. 63 26 12; 80 57 03) |

1. 63 24 07; 81 00 52; 2. 63 29 02; 80 49 59; 3. 63 31 24; 80 56 02; 4. 63 26 14; 81 06 40. |

| 4 |

1. 63 01 56,8; 74 38 57,8; 2. 63 01 36; 74 57 00; 3. 62 53 00; 74 57 00; 4. 62 53 00; 74 39 00. |

| 5 |

1. 63 17 00; 71 18 00; 2. 63 17 00; 71 32 00; 3. 63 12 30; 71 32 00; 4. 63 09 30; 71 32 00; 5. 63 06 00; 71 32 00; 6. 63 06 00; 71 20 00; 7. 63 00 00; 71 20 00; 8. 63 00 00; 71 06 00; 9. 63 11 00; 71 06 00; 10. 63 11 00; 71 15 00; 11. 63 12 00; 71 15 00; 12. 63 12 00; 71 18 00. |

| 6 |

1. 66 39 36; 58 13 00; 2. 66 39 18; 58 16 36; 3. 66 38 36; 58 17 48; 4. 66 36 30; 58 11 48; 5. 66 37 48; 58 09 00. |

| 7 |

1. 66 32 17; 57 51 30; 2. 66 32 09; 57 51 51; 3. 66 31 28; 57 51 27; 4. 66 29 17; 57 56 52; 5. 66 29 41; 57 58 35; 6. 66 30 37,6; 58 00 02; 7. 66 28 48; 58 02 07; 8. 66 28 48; 57 59 57; 9. 66 27 43; 57 57 15; 10. 66 27 30; 57 54 14; 11. 66 26 51; 57 53 31; 12. 66 26 08; 57 54 01; 13. 66 26 00; 57 53 26; 14. 66 29 00; 57 51 23; 15. 66 29 05; 57 48 01. |

| 8 |

1. 60 59 00; 76 33 00; 2. 61 00 00; 76 33 00; 3. 61 00 00; 76 40 00; 4. 60 57 00; 76 40 00; 5. 60 57 00; 76 30 00; 6. 60 59 00; 76 25 00. |

| 9 |

1. 60 54 31; 67 09 00; 2. 60 54 31; 67 23 15; 3. 60 55 40; 67 25 00; 4. 60 55 40; 67 29 00; 5. 60 53 30; 67 29 00; 6. 60 53 30; 67 34 30; 7. 60 49 00; 67 34 30; 8. 60 49 00; 67 25 12; 9. 60 46 43; 67 20 15; 10. 60 46 43; 67 11 00; 11. 60 48 30; 67 11 00; 12. 60 48 30; 67 09 00. |

| 10 |

1. 63 01 00; 66 48 30; 2. 63 03 00; 66 48 30; 3. 63 03 00; 66 59 00; 4. 63 01 00; 66 59 00; 5. 63 01 00; 67 02 00; 6. 62 57 30; 67 02 00; 7. 62 57 30; 66 51 30; 8. 62 55 00; 66 51 30; 9. 62 55 00; 66 44 00; 10. 63 01 00; 66 44 00. |

| 11 |

1. 60 30 00; 71 42 00; 2. 60 38 00; 71 42 00; 3. 60 38 00; 71 52 00; 4. 60 35 00; 71 52 00; 5. 60 35 00; 71 47 00; 6. 60 29 00; 71 47 00; 7. 60 29 00; 71 53 00; 8. 60 28 00; 71 53 00; 9. 60 28 00; 71 54 00; 10. 60 27 00; 71 54 00; 11. 60 27 00; 71 55 00; 12. 60 24 00; 71 55 00; 13. 60 24 00; 71 40 00; 14. 60 25 00; 71 40 00; 15. 60 25 00; 71 18 00; 16. 60 30 00; 71 18 00. |

Требование к участку недр, установленное настоящим подпунктом, признается выполненным при соблюдении в отношении такого участка недр одновременно всех следующих условий:

степень выработанности запасов нефти на участке недр в соответствии с данными государственного баланса запасов полезных ископаемых на 1 января 2017 года меньше или равна значению 0,05;

начальные извлекаемые запасы нефти участка недр в соответствии с данными государственного баланса запасов полезных ископаемых на 1 января 2017 года составляют менее 10 миллионов тонн.

Положения настоящего подпункта не применяются в случае, если совокупные начальные извлекаемые запасы нефти и газового конденсата участков недр, расположенных в географических координатах, указанных в настоящем подпункте, в соответствии с данными государственного баланса запасов полезных ископаемых на 1 января 2017 года превышают 51 миллион тонн.

2. Дополнительным доходом от добычи углеводородного сырья на участке недр в целях настоящей главы признается расчетная выручка от реализации углеводородного сырья, добытого на участке недр, определяемая в порядке, установленном настоящей главой, уменьшенная последовательно на величину фактических расходов по добыче углеводородного сырья на участке недр и величину расчетных расходов по добыче углеводородного сырья на участке недр, определяемых в порядке, установленном настоящей главой.

3. Не признается объектом налогообложения по налогу дополнительный доход от добычи углеводородного сырья на участке недр, включающем полностью или частично новое морское месторождение углеводородного сырья.

4. При изменении географических координат участков недр, указанных в подпунктах 3 и 4 пункта 1 настоящей статьи, в результате изменения границ участков недр в случаях, предусмотренных законодательством Российской Федерации о недрах, и при условии, что совокупные начальные извлекаемые запасы нефти и газового конденсата каждого такого участка недр в отдельности при этом увеличились не более чем на 20 процентов, такие участки недр признаются удовлетворяющими условиям, установленным настоящей статьей, в границах измененных географических координат.

Статья 333.46. Порядок определения расчетной выручки от реализации углеводородного сырья, добытого на участке недр

1. Для целей исчисления налога расчетной выручкой от реализации углеводородного сырья, добытого на участке недр, за налоговый (отчетный) период признается сумма величин расчетной выручки от реализации углеводородного сырья, добытого на участке недр, за каждый календарный месяц налогового (отчетного) периода.

В случае, если налогоплательщик в течение налогового (отчетного) периода осуществляет деятельность, указанную в подпункте 6 пункта 3 статьи 333.43 настоящего Кодекса, величина расчетной выручки за этот налоговый (отчетный) период увеличивается на сумму доходов от осуществления такой деятельности, определяемую в порядке, установленном главой 25 настоящего Кодекса.

2. Расчетная выручка от реализации углеводородного сырья, добытого на участке недр, за календарный месяц ( ) определяется по следующей формуле:

) определяется по следующей формуле:

,

,

где  - средний за календарный месяц уровень цен нефти сорта "Юралс" на мировых рынках, выраженный в долларах США за баррель, определяемый в соответствии с главой 26 настоящего Кодекса;

- средний за календарный месяц уровень цен нефти сорта "Юралс" на мировых рынках, выраженный в долларах США за баррель, определяемый в соответствии с главой 26 настоящего Кодекса;

- количество добытых за календарный месяц на участке недр нефти и газового конденсата, выраженное в тоннах;

- количество добытых за календарный месяц на участке недр нефти и газового конденсата, выраженное в тоннах;

Р - среднее за календарный месяц значение курса доллара США к рублю Российской Федерации, устанавливаемого Центральным банком Российской Федерации, определяемое налогоплательщиком самостоятельно как среднеарифметическое значение курса доллара США к рублю Российской Федерации, устанавливаемого Центральным банком Российской Федерации, за все дни в календарном месяце;

- коэффициент перевода метрических тонн в баррели, равный 7,3;

- коэффициент перевода метрических тонн в баррели, равный 7,3;

- цена на газ, установленная уполномоченным федеральным органом исполнительной власти, осуществляющим функции по принятию нормативных правовых актов в сфере государственного регулирования цен (тарифов) на товары (услуги) для соответствующего региона добычи, на календарный месяц, выраженная в рублях за тысячу кубических метров.

- цена на газ, установленная уполномоченным федеральным органом исполнительной власти, осуществляющим функции по принятию нормативных правовых актов в сфере государственного регулирования цен (тарифов) на товары (услуги) для соответствующего региона добычи, на календарный месяц, выраженная в рублях за тысячу кубических метров.

В случае, если добытый газ реализуется налогоплательщиком по договору купли-продажи, заключенному с организацией, не являющейся взаимозависимым с налогоплательщиком лицом, налогоплательщик вправе использовать цену за тысячу кубических метров газа, примененную в таком договоре, уменьшенную на затраты по транспортировке третьими лицами тысячи кубических метров этого газа до места перехода права собственности на него к покупателю (при условии, что указанные затраты не учтены в цене договора), в качестве  в отношении соответствующего объема газа.

в отношении соответствующего объема газа.

Для целей настоящего пункта реализация газа по договору купли-продажи газа, заключенному налогоплательщиком с организацией - собственником объектов Единой системы газоснабжения и (или) с организациями, в которых непосредственно или косвенно участвует собственник объектов Единой системы газоснабжения и суммарная доля такого участия составляет более 50 процентов в течение 12 месяцев, предшествующих дате заключения такого договора, признается реализацией газа организации, не являющейся взаимозависимым лицом с налогоплательщиком;

- количество газа, добытого за календарный месяц на участке недр, за исключением газа горючего природного, закачанного в пласт в соответствии с техническим проектом разработки месторождения для поддержания пластового давления при добыче, выраженное в тысячах кубических метров;

- количество газа, добытого за календарный месяц на участке недр, за исключением газа горючего природного, закачанного в пласт в соответствии с техническим проектом разработки месторождения для поддержания пластового давления при добыче, выраженное в тысячах кубических метров;

- цена на попутный газ, определяемая как среднеарифметическое значение фактических цен реализации попутного газа налогоплательщиком лицам, не являющимся взаимозависимыми с ним, за календарный месяц, выраженная в рублях за тысячу кубических метров, уменьшенное на среднеарифметическое значение затрат по транспортировке третьими лицами тысячи кубических метров такого газа до места перехода права собственности на него к покупателю (при условии, что указанные затраты не учтены в цене договора). В случае отсутствия фактов реализации попутного газа указанным лицам в качестве

- цена на попутный газ, определяемая как среднеарифметическое значение фактических цен реализации попутного газа налогоплательщиком лицам, не являющимся взаимозависимыми с ним, за календарный месяц, выраженная в рублях за тысячу кубических метров, уменьшенное на среднеарифметическое значение затрат по транспортировке третьими лицами тысячи кубических метров такого газа до места перехода права собственности на него к покупателю (при условии, что указанные затраты не учтены в цене договора). В случае отсутствия фактов реализации попутного газа указанным лицам в качестве  используется величина

используется величина  , определенная для такого календарного месяца;

, определенная для такого календарного месяца;

- количество попутного газа, добытого за календарный месяц на участке недр, за исключением попутного газа, закачанного в пласт для поддержания пластового давления при добыче либо для хранения на основании соответствующей лицензии, выданной в соответствии с законодательством Российской Федерации о недрах, в соответствии с техническим проектом разработки месторождения, выраженное в тысячах кубических метров.

- количество попутного газа, добытого за календарный месяц на участке недр, за исключением попутного газа, закачанного в пласт для поддержания пластового давления при добыче либо для хранения на основании соответствующей лицензии, выданной в соответствии с законодательством Российской Федерации о недрах, в соответствии с техническим проектом разработки месторождения, выраженное в тысячах кубических метров.

Статья 333.47. Фактические расходы по добыче углеводородного сырья на участке недр

1. Фактическими расходами по добыче углеводородного сырья на участке недр (далее в настоящей главе - фактические расходы на участке недр) признаются затраты, понесенные налогоплательщиком и непосредственно связанные с деятельностью по освоению такого участка недр, при условии, что они отвечают требованиям для признания затрат в качестве произведенных расходов, уменьшающих полученные доходы при исчислении налога на прибыль организаций в соответствии с главой 25 настоящего Кодекса.