(1).jpg)

Письмо Федеральной налоговой службы от 17 января 2018 г. № ГД-4-8/678@ О возврате наследникам умершего (объявленного умершим) налогоплательщика суммы излишне уплаченного им (излишне взысканного налоговыми органами) ранее налога

Вопрос: По вопросу возврата наследникам умершего (объявленного умершим) налогоплательщика суммы излишне уплаченного им (излишне взысканного налоговыми органами) ранее налога

Ответ: Федеральная налоговая служба в связи с поступающими запросами от территориальных налоговых органов по вопросу возврата наследникам умершего (объявленного умершим) налогоплательщика суммы излишне уплаченного им (излишне взысканного налоговыми органами) ранее налога (сбора, страховых взносов, пеней, штрафа) сообщает следующее.

В соответствии с пунктом 1 статьи 9 Налогового кодекса Российской Федерации (далее - Кодекс) участниками отношений, регулируемых законодательством о налогах и сборах, являются физические лица, признаваемые в соответствии с Кодексом налогоплательщиками, плательщиками сборов, плательщиками страховых взносов.

Согласно пункту 2 статьи 44 Кодекса обязанность по уплате конкретного налога или сбора возлагается на налогоплательщика и плательщика сбора с момента возникновения установленных законодательством о налогах и сборах обстоятельств, предусматривающих уплату данного налога или сбора. Подпунктом 3 пункта 3 указанной статьи установлено, что обязанность по уплате налога и (или) сбора прекращается со смертью физического лица - налогоплательщика или с объявлением его умершим в порядке, установленном гражданским процессуальным законодательством Российской Федерации. При этом, задолженность по имущественным налогам, умершего лица либо лица, объявленного умершим, погашается наследниками в пределах стоимости наследственного имущества в порядке, установленном гражданским законодательством Российской Федерации для оплаты наследниками долгов наследодателя.

В соответствии с положениями статьи 1112 Гражданского кодекса Российской Федерации в состав наследства входят принадлежавшие наследодателю на день открытия наследства вещи, иное имущество, в том числе имущественные права и обязанности. Однако, согласно пункту 3 статьи 2 Гражданского кодекса Российской Федерации к имущественным отношениям, основанным на административном или ином властном подчинении одной стороны другой, в том числе к налоговым отношениям, гражданское законодательство не применяется, если иное не предусмотрено законодательством.

В связи с изложенным, возврат наследникам умершего (объявленного умершим) налогоплательщика суммы излишне уплаченного им (излишне взысканного налоговыми органами) ранее налога (сбора, страховых взносов, пеней, штрафа) не предусмотрен действующим законодательством Российский Федерации о налогах и сборах.

Вместе с тем, в случае вынесения судом решения о возврате наследникам указанных денежных средств и вступления его в законную силу, налоговый орган исполняет указанное решение по аналогии с исполнением иных судебных решений (вне рамок статьи 78 Кодекса).

Дополнительно сообщается, что в автоматизированной информационной системе Федеральной налоговой службы АИС «Налог-3» реализована возможность возврата суммы излишне уплаченного (взысканного) налога наследнику умершего (объявленного умершим) физического лица на основании соответствующего решения суда, вступившего в законную силу.

Федеральная налоговая служба направляет для использования в работе алгоритм действий сотрудника территориального налогового органа при осуществлении возврата наследникам умершего (объявленного умершим) налогоплательщика суммы излишне уплаченного им (излишне взысканного налоговыми органами) ранее налога (сбора, страховых взносов, пеней, штрафа), разработанный АО «ГНИВЦ».

|

Действительный государственный советник Российской Федерации 2 класса |

Д.Ю. Григоренко |

5.0.1. Заявление о возврате наследнику

Ввод заявления о возврате уплаченного налога наследнику умершего физического лица при наличии соответствующего решения суда, вступившего в законную силу, имеет особенности при заполнении сведений на закладке «Возврат/Зачет».

После нажатия  становится активной закладка

становится активной закладка

При выборе «Вид возврата» необходимо указать - «Возврат наследнику». После выбора параметра «Возврат наследнику» открывается форма для ввода данных о наследнике.

Условия поиска наследника задаются в специальном поисковом окне, которое открывается при нажатии на « »: указываются ИНН и Код инспекции.

»: указываются ИНН и Код инспекции.

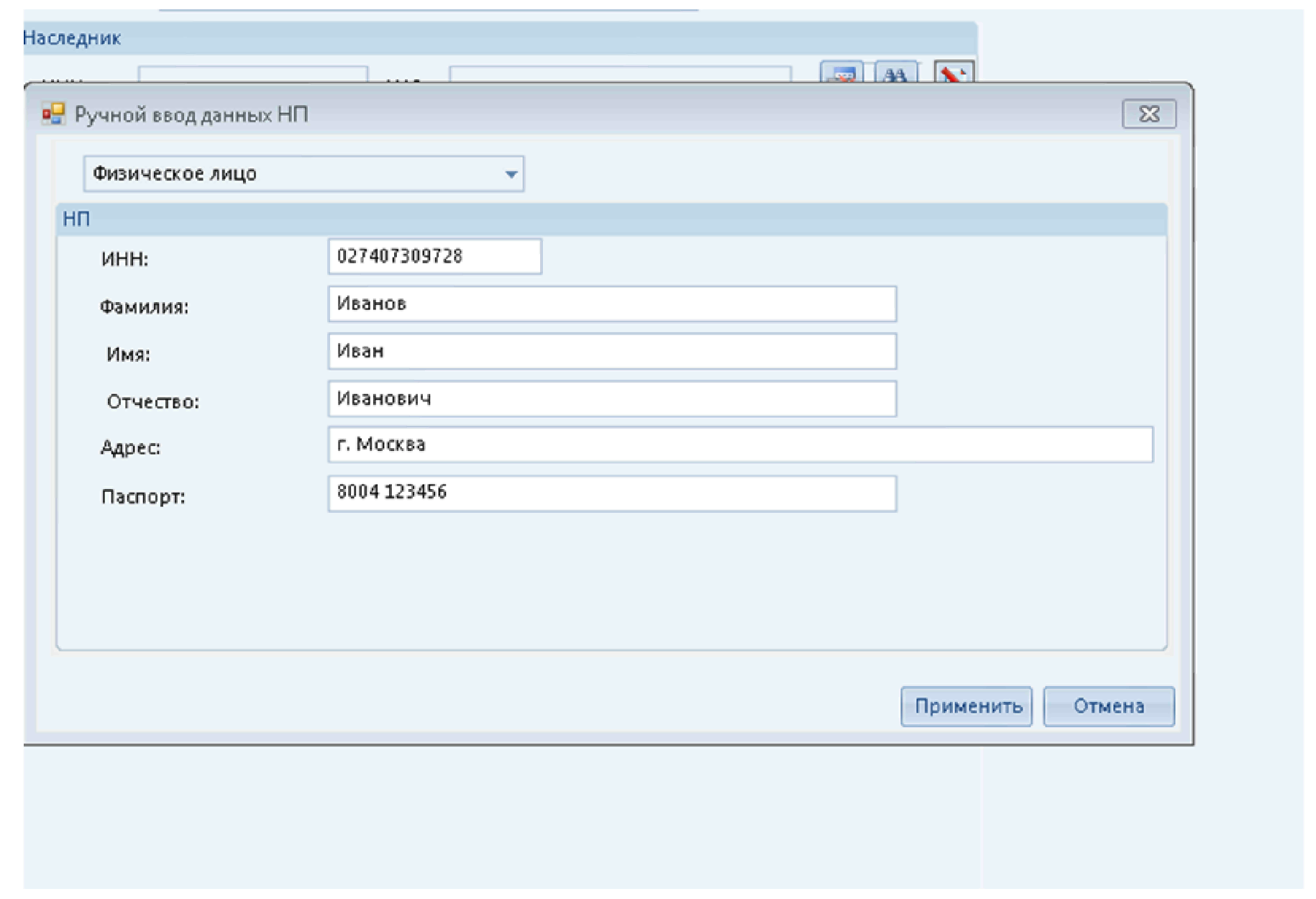

При необходимости, данные о наследнике можно заполнить и в интерактивном режиме. При нажатии на  откроется окно для ввода данных.

откроется окно для ввода данных.

Следует также заполнить реквизиты свидетельства о праве на наследство (Серия/Номер/Дата/Форма наследования/Доля в наследстве) и размер переплаченной денежной суммы.

В закладке  указываются реквизиты банковского счета наследника.

указываются реквизиты банковского счета наследника.

При сохранении введенного заявления налоговым автоматом контролируется заполнение обязательных реквизитов. В случае обнаружения ошибок формируются информационные сообщения с указанием закладки и реквизита, где допущены ошибки.

При успешном сохранении заявление регистрируется в реестре заявлений на зачет/возврат (просмотр реестра возможен в режиме «Заявления НП о зачете / возврате (реестр)»).

Дальнейшие действия по принятию решения аналогичны действиям, при работе с решениями о зачете/возврате по заявлению налогоплательщика.

Обзор документа

Законодательством не предусмотрен возврат наследникам умершего (объявленного умершим) налогоплательщика суммы излишне внесенного (взысканного) налога (сбора, страховых взносов, пеней, штрафа).

Однако при вынесении судом решения о возврате наследникам указанных денежных средств и вступления его в законную силу налоговый орган исполняет данное решение.

В АИС "Налог-3" реализована возможность возврата суммы излишне уплаченного (взысканного) налога наследнику умершего (объявленного умершим) физлица на основании решения суда.

Приведен алгоритм действий.