(1).jpg)

Приказ Федеральной налоговой службы от 6 июля 2017 г. № ММВ-7-17/535@ “Об утверждении Стандарта форм документов, используемых налоговыми органами при реализации своих полномочий, Стандарта заполнения форм документов, используемых налоговыми органами при реализации своих полномочий, Стандарта разработки форм документов, используемых налоговыми органами при реализации своих полномочий, Стандарта оформления документов, используемых налоговыми органами при реализации своих полномочий, направляемых почтовым отправлением”

В целях стандартизации форм документов, используемых налоговыми органами при реализации своих полномочий, их заполнения, действий, выполняемых при их разработке, а также оформления документов, используемых налоговыми органами при реализации своих полномочий, направляемых почтовым отправлением, приказываю:

1. Утвердить:

Стандарт форм документов, используемых налоговыми органами при реализации своих полномочий, согласно приложению № 1 к настоящему приказу;

Стандарт заполнения форм документов, используемых налоговыми органами при реализации своих полномочий, согласно приложению № 2 к настоящему приказу;

Стандарт разработки форм документов, используемых налоговыми органами при реализации своих полномочий, согласно приложению № 3 к настоящему приказу;

Стандарт оформления документов, используемых налоговыми органами при реализации своих полномочий, направляемых почтовым отправлением, согласно приложению № 4 к настоящему приказу.

2. Структурным подразделениям центрального аппарата ФНС России в вопросах, касающихся разработки и применения форм документов, используемых налоговыми органами при реализации своих полномочий, руководствоваться настоящим приказом.

3. Признать утратившим силу приказ Федеральной налоговой службы от 20.12.2010 № ММВ-7-6/741@ «О порядке разработки проектов новых форм налоговых деклараций (расчетов) и иных документов, служащих основанием для исчисления и уплаты налогов и сборов, порядков их заполнения и форматов представления в электронном виде».

4. Контроль за выполнением настоящего приказа возложить на заместителя руководителя Федеральной налоговой службы, координирующего вопросы организации разработки и внедрения системы стандартов деятельности и менеджмента качества ФНС России.

|

Руководитель Федеральной налоговой службы |

М.В. Мишустин |

Приложение № 1

к приказу ФНС России

от 6 июля 2017 г. № ММВ-7-17/535@

Стандарт

форм документов, используемых налоговыми органами при реализации своих полномочий

I. Основные положения

1. Стандарт форм документов, используемых налоговыми органами при реализации своих полномочий (далее - Стандарт) применяется в отношении следующих видов документов, направляемых в налоговые органы организациями и физическими лицами:

а) утверждаемые в целях реализации норм законодательства Российской Федерации о налогах и сборах;

б) утверждаемые в целях реализации норм валютного законодательства Российской Федерации;

в) утверждаемые ФНС России в целях реализации норм законодательства Российской Федерации о государственной регистрации юридических лиц и индивидуальных предпринимателей, аккредитации филиалов, представительств иностранных юридических лиц (далее - формы документов по регистрации или аккредитации);

г) используемые в целях реализации иных функций ФНС России, а также услуг, предоставляемых ФНС России (далее - формы документов и(или) документы).

2. Настоящий Стандарт не распространяется на учетную документацию, образующуюся в деятельности налоговых органов, платежную документацию, отчетную и справочную документацию ФНС России, документы, применяемые в рамках межведомственного взаимодействия, документы, направляемые организациям и физическим лицам, документы, используемые для целей исполнения обязательств по межгосударственным соглашениям.

3. Формы документов, представляемые физическими лицами и организациями в налоговые органы при необходимости должны иметь соответствующий машиноориентированный вид.

4. Настоящий Стандарт составлен с учетом требований, содержащихся в государственных стандартах, применяемых для разработки настоящего Стандарта, указанных в приложении № 1 к настоящему Стандарту.

5. Формы документов должны соответствовать требованиям, установленным Правилами подготовки нормативных правовых актов федеральных органов исполнительной власти и их государственной регистрации, утвержденных постановлением Правительства Российской Федерации от 13.08.1997 № 1009.

II. Общие требования к разработке форм документов, используемых налоговыми органами при реализации своих полномочий

6. Для разработки форм документов и бланков, применяемых для их изготовления, используется формат А4 (210 мм x 297 мм).

Формы документов располагаются вертикально (книжная ориентация) или горизонтально (альбомная ориентация). При выборе альбомной ориентации, применяемой к форме документа, к обозначению формата документа добавляется буква «L» (Например, А4 - 210 мм x 297 мм, А4L - 297 мм x 210 мм).

Формы документов должны иметь размеры полей, указанные в Таблице 1.

Таблица 1. Допустимые размеры полей

| № пп | Наименование стороны листа/поля | Книжная ориентация | Альбомная ориентация |

|---|---|---|---|

| Размер, мм | |||

| 1 | лицевая сторона листа: | ||

| 1.1. | левое | от 5 до 30 | не менее 5 |

| 1.2. | верхнее | не менее 5 | от 5 до 30 |

| 1.3. | нижнее | не менее 5 | не менее 5 |

| 1.4. | правое | не менее 5 | не менее 5 |

7. Машиноориентированные формы документов разрабатываются только для формата А4 в книжной ориентации без печати на оборотной стороне листа.

8. Немашиноориентированные формы документов, которые представляются в налоговые органы и указанные в пункте 1 настоящего Стандарта, разрабатываются в формате А4 (210 мм х 297 мм) как в книжной, так и в альбомной ориентации, а также в соответствии с требованиями, установленными для целей применения формы документа.

9. Проектирование машиноориентированных и немашиноориентированных форм документов осуществляется с помощью средств подготовки только с одной стороны листа. При этом следует соблюдать следующие параметры:

а) шрифт - Times New Roman или Arial;

б) размер шрифта для наименования формы документа, ее разделов и подразделов - высотой 11 или 10 пунктов, вид - полужирный;

в) размер шрифта для текстовых фрагментов - высотой 9 пунктов;

г) размер шрифта для наименований граф, полей и строк таблиц содержательной части - высотой 9 пунктов (допускается высота в 8 и 10 пунктов);

д) размер шрифта для содержимого таблиц и для примечаний - высотой 8 пунктов (допускается высота 6 пунктов);

е) межстрочный интервал - одинарный;

ж) толщина линий (рамок, разделительных линий таблиц) - 0,25 мм - 0,5 мм.

10. При подготовке формы документа печатным способом с помощью программного обеспечения ФНС России, заполняемые поля документа печатаются с очисткой точек, обрамляющих знакоместа. Для размещения дополнительных технических элементов (например, двухмерного штрихкода с данными листа формы документа) допускается пропорциональное уменьшение формы до 10%.

11. Все необходимые сведения для правильного заполнения формы документа излагаются структурным подразделением центрального аппарата ФНС России, который инициировал разработку данной формы документа (далее - подразделением-методологом), в порядке заполнения формы документа.

12. Печать элементов форм должна выполняться черным цветом.

13. В формах не должны использоваться обрамляющие оформительские рамки. Разделительные линии должны использоваться только при необходимости.

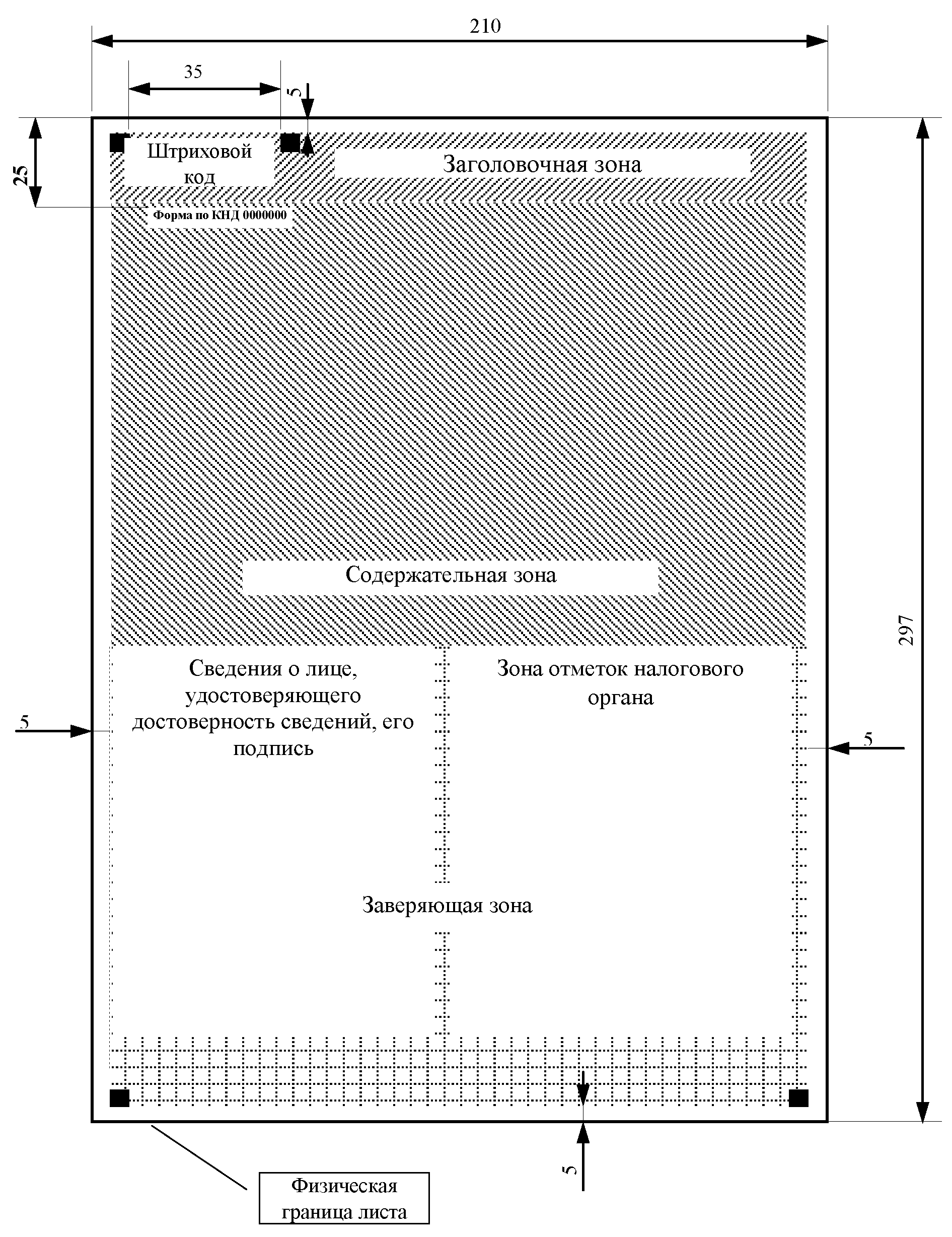

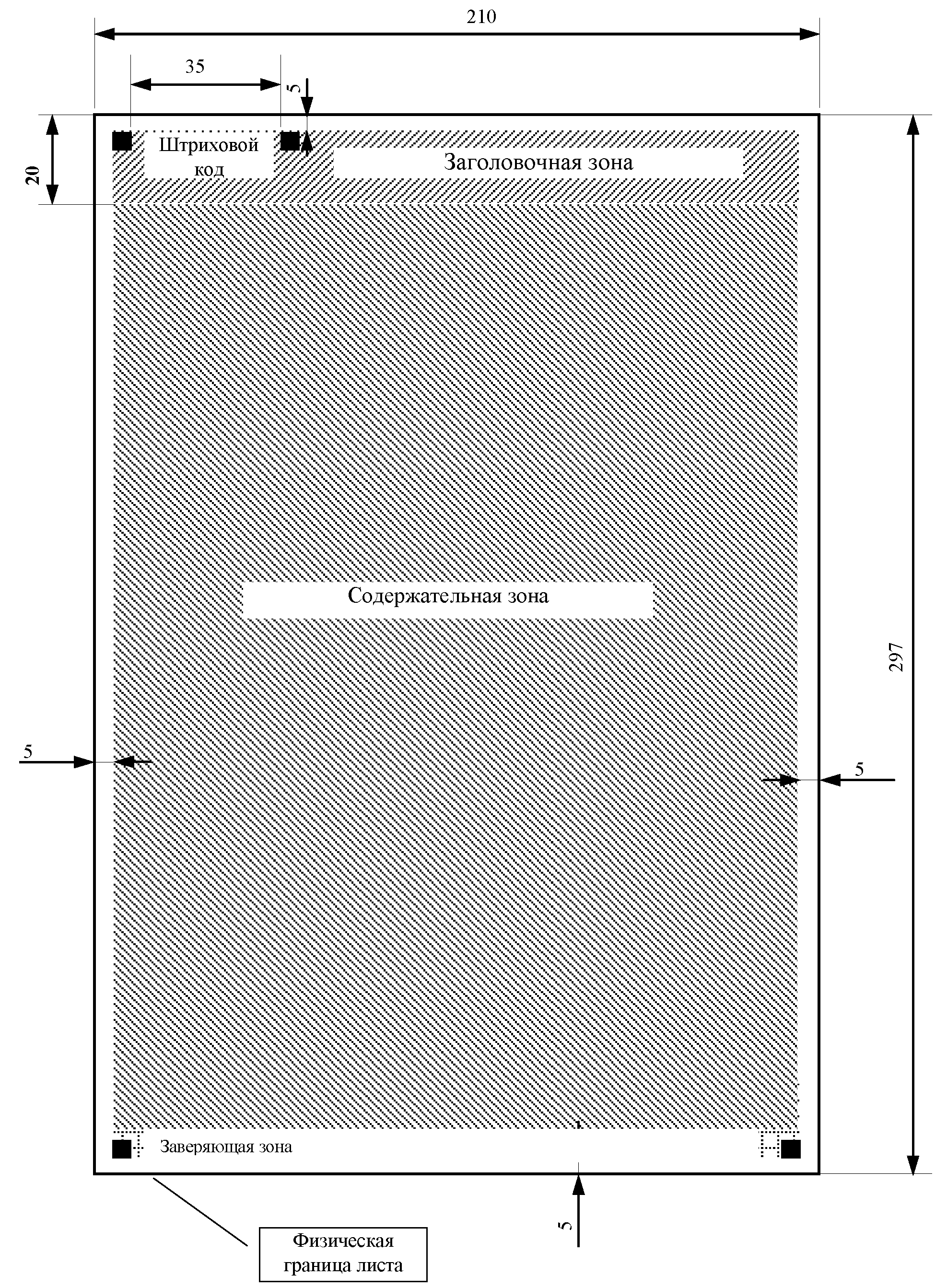

14. На каждый лист машиноориентированной формы должны быть нанесены реперные маркеры в виде четырех черных квадратов размером 5 мм на 5 мм. Реперные маркеры должны располагаться на листе в специально отведенных местах. Черные квадраты должны иметь следующие координаты относительно верхнего левого угла листа в книжной ориентации в миллиметрах (сверху; слева): 5 мм x 5 мм; 5 мм x 45 мм; 287 мм x 5 мм; 287 мм x 200 мм. Не допускается некорректное оформление реперных меток, а также выход элементов за границы реперных маркеров. Интервал между линиями расположения знакомест - минимум 2 мм. Визуализация расположения реперных маркеров представлена в приложении № 2 к настоящему Стандарту.

15. Каждое поле в форме документа должно иметь достаточный размер для записи всех символов, соответствующих полю. Это поле должно быть разделено на знакоместа (клетки для размещения одного символа). Стандартный размер знакоместа 5 мм x 6 мм. Знакоместа размещаются в пунктирных рамках без зазора между символами. Для обрамления знакомест показателей используется растровая линия - линия, состоящая из точек толщиной не более 0,25 мм. Не допускается смещение наименований полей относительно знакомест.

Интервал между линиями расположения знакомест - минимум 2 мм.

При проектировании формы документа, представляемого в налоговые органы только в электронной форме, разделение на знакоместа не производится, а для обрамления знакомест используется сплошная линия толщиной не более 0,5 мм.

16. Формы документов должны содержать информацию, предусмотренную нормативным правовым актом и используемую налоговыми органами при реализации возложенных на них полномочий.

17. Формы документов должны быть удобны для восприятия их человеком, а расположение реквизитов должно обеспечивать удобство их заполнения как вручную, так и печатным способом.

18. Реквизиты формы документа должны располагаться с учетом рационального использования площади и формата бланка документа.

Расположение реквизитов в документах должно обеспечивать удобство и полноту их заполнения и последующей обработки.

Расположение реквизитов на машиноориентированных формах документов должно соответствовать правилу ввода таких форм в информационную систему ФНС России: «ввод сверху вниз, слева направо», а также обеспечивать возможность массового ввода таких форм в автоматизированные информационные системы ФНС России.

19. Каждый реквизит формы документа должен иметь наименование.

20. Наименование формы документа, ее разделов и подразделов указываются с прописной буквы и располагаются по центру страницы.

21. Наименования реквизитов, обозначения терминов и единиц измерения должны соответствовать наименованиям и обозначениям реквизитов, терминов и единиц измерения, принятым в общероссийских классификаторах технико-экономической информации, утверждаемых Федеральным агентством по техническому регулированию и метрологии.

22. Формы документов должны иметь единообразную структуру расположения реквизитов, основанную на требованиях настоящего Стандарта.

23. Реквизиты формы документа должны размещаться в трех зонах каждого листа формы: заголовочной, содержательной и заверяющей. Форма документа может содержать несколько листов. При этом первый лист формы документа может являться ее титульным листом.

Реквизиты форм документов по регистрации или аккредитации могут размещаться в заголовочной и содержательной зонах листа.

24. Заголовочная зона стандартна для всех листов документа и располагается в верхней части листа. Она содержит уникальный код листа в виде линейного штрихового кода на основе символики EAN-8*; данные, идентифицирующие внешнего потребителя (ИНН и КПП организаций или ИНН физического лица, являющегося индивидуальным предпринимателем или физического лица, не являющегося индивидуальным предпринимателем)**; номер страницы документа.

25. В правом верхнем углу заголовочной формы документа (кроме машиноориентированных форм документов) проставляется указание на утверждающий данную форму нормативный правовой акт в следующем виде (без рамки) и размером по ширине не более 65 мм и не ниже 5 мм от верхнего края листа:

| Приложение № _____ к приказу ФНС России от «____» ________ 20 __г. № ________ |

|---|

26. Каждому листу формы документа присваивается уникальный штриховой код. При изменении формы документа должно производиться изменение версии документа и, следовательно, каждому листу должен быть присвоен новый штриховой код. Для целей автоматизированной обработки форм документов, штриховой код листа формы документа должен отображаться в специально отведенном месте в верхнем левом углу в виде линейного штрихового кода на основе символики EAN-8, по высоте 11 мм, по ширине 12 мм. Высота штрихового кода листа с символикой EAN-8 должна составлять 14 мм.

Структура штрихового кода должна быть следующей:

НННФФЛЛК, где:

ННН - код формы документа;

ФФ - номер версии формы документа;

ЛЛ - номер листа в форме;

К - контрольная цифра, определяемая на основе алгоритма, пример вычисления которого описан ниже.

Пример алгоритма вычисления контрольной цифры (для расчета в качестве примера выбран код 9990101) указан в Таблице 2:

а) складываются цифры, стоящие на четных позициях, затем на нечетных позициях;

б) складывается результат сложения цифр на четных позициях, умноженный на три, и результат сложения цифр на нечетных позициях: (20 х 3) + 9 = 69;

в) контрольное число представляет собой разницу между окончательной суммой (69) и ближайшим к ней наибольшим числом, кратным десяти (в данном случае 70):

70 - 69 = 1;

г) полученная разница соответствует контрольной цифре 1.

Таким образом, полный код формы листа документа будет выглядеть следующим образом: 99901011.

Таблица 2. Алгоритм вычисления контрольной цифры

| Номер позиции | 8 | 7 | 6 | 5 | 4 | 3 | 2 | 1 |

|---|---|---|---|---|---|---|---|---|

| Значение | 9 | 9 | 9 | 0 | 1 | 0 | 1 | 1 |

| Четные | 9 | + | 9 | + | 1 | + | 1 | =20 |

| Нечетные | 9 | + | 0 | + | 0 | =9 |

Не допускается нарушение размеров штриховых кодов на листах формы документа.

27. В заголовочной зоне должно быть предусмотрено свободное поле для проставления регистрационного номера листа документа (рис. 1).

Рис.1 Примеры вариантов заголовочной зоны формы документа

а) пример заголовочной зоны формы документа, заполняемой организациями

б) пример заголовочной зоны формы документа, заполняемой физическими лицами

в) пример заголовочной зоны формы документа, заполняемой всеми категориями налогоплательщиков

г) пример заголовочной зоны формы документа по регистрации или аккредитации

28. Состав информации в содержательной зоне листов документа определяется конкретной формой документа.

29. В обязательном порядке в содержательной зоне формы документа располагается код формы документа в соответствии с ведомственным классификатором налоговых документов (далее - Справочник КНД). Код формы документа, содержащийся в Справочнике КНД, должен располагаться на форме документа в левом верхнем углу содержательной зоны на расстоянии 25 мм от верхнего края листа (приложение № 2 к настоящему Стандарту).

30. В заверяющей зоне листа первого (титульного) листа формы документа размещаются сведения, необходимые для придания юридической силы документу, а именно:

а) раздел подтверждения достоверности и полноты сведений, указанных в документе;

б) раздел для заполнения работником налогового органа;

в) дата составления документа и личная подпись лица, подтверждающего достоверность и полноту представленных в документе сведений.

31. В заверяющей зоне остальных листов формы документа должна размещаться личная подпись лица, подтверждающего достоверность и полноту представленных в документе сведений и дата проставления указанной личной подписи***.

При этом, если документ состоит из нескольких разделов и подразделов, приложений к разделам и подразделам, то заверяющая зона располагается только на первом листе каждого раздела. На листах с подразделами и приложениях к разделам и подразделам расположение заверяющей зоны не предусмотрено.

32. Если в форме документа приведены таблицы, такие таблицы не должны содержать разделительные линии. Для каждого показателя в таблице должны быть выделены отдельные поля с соответствующими знакоместами.

33. Если в наименовании формы документа, наименовании ее разделов и подразделов используется порядковый номер статьи нормативного правового акта Российской Федерации, то номер указывается следующим образом: «31»; « ».

».

34. Сноски, используемые в форме документа, должны иметь сквозную нумерацию в пределах одной страницы. Расшифровка сносок должна приводиться в нижней части той страницы, на которой расположена сноска. При невозможности расположения всех сносок в нижней части страницы, на которой они приведены, допускается расположение сносок в конце последнего листа формы либо в конце последнего листа соответствующего раздела или подраздела. В случае неоднократного повторения одной и той же сноски в пределах одной страницы допускается применение одного номера сноски и одна ее расшифровка.

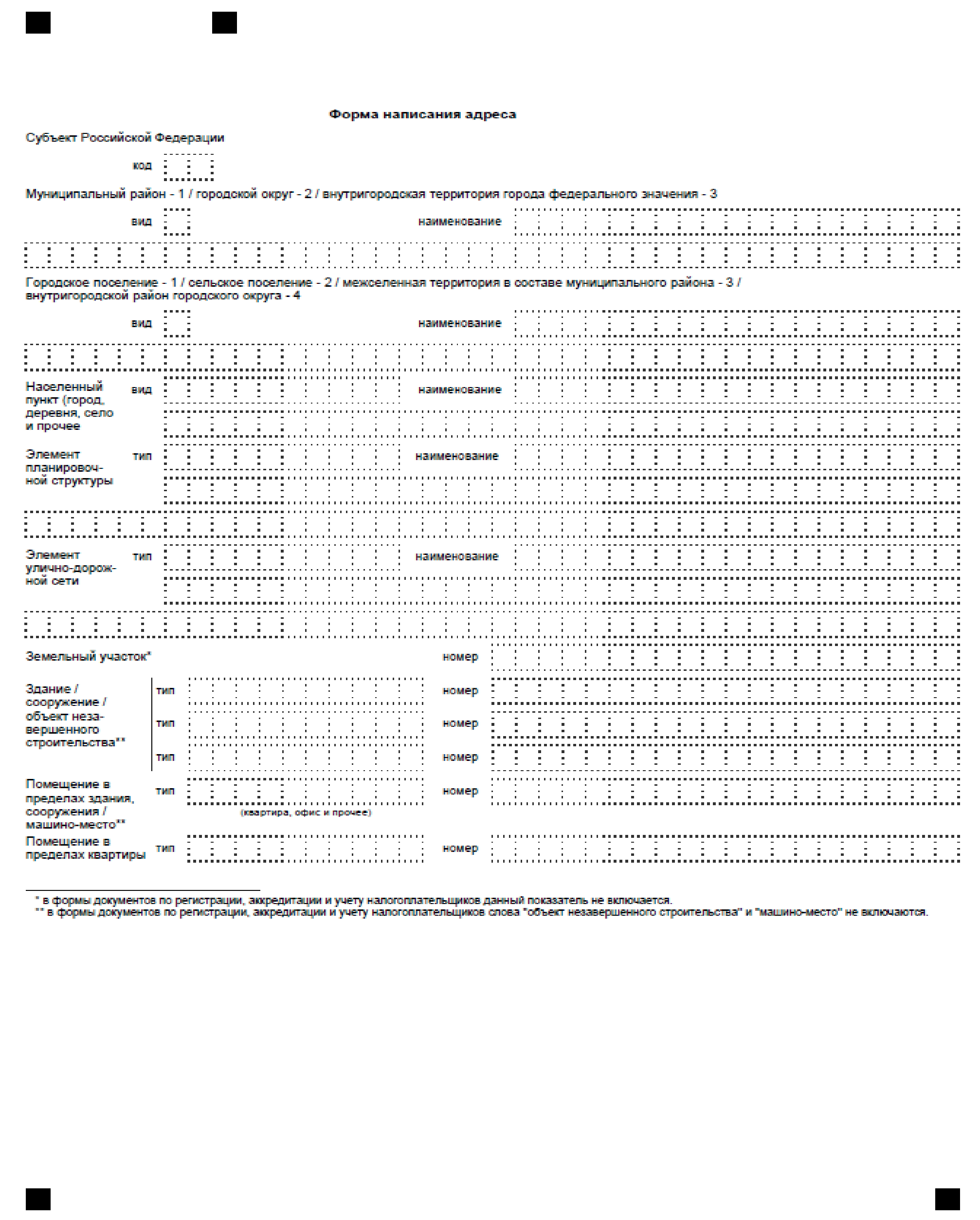

35. В случае, если в форме документа предусмотрено написание адреса, то адрес указывается по форме, приведенной в приложении № 3 к настоящему Стандарту. Структура адреса, последовательность адресообразующих элементов установлена Правилами присвоения, изменения и аннулирования адресов, утвержденными постановлением Правительства Российской Федерации от 19.11.2014 № 1221.

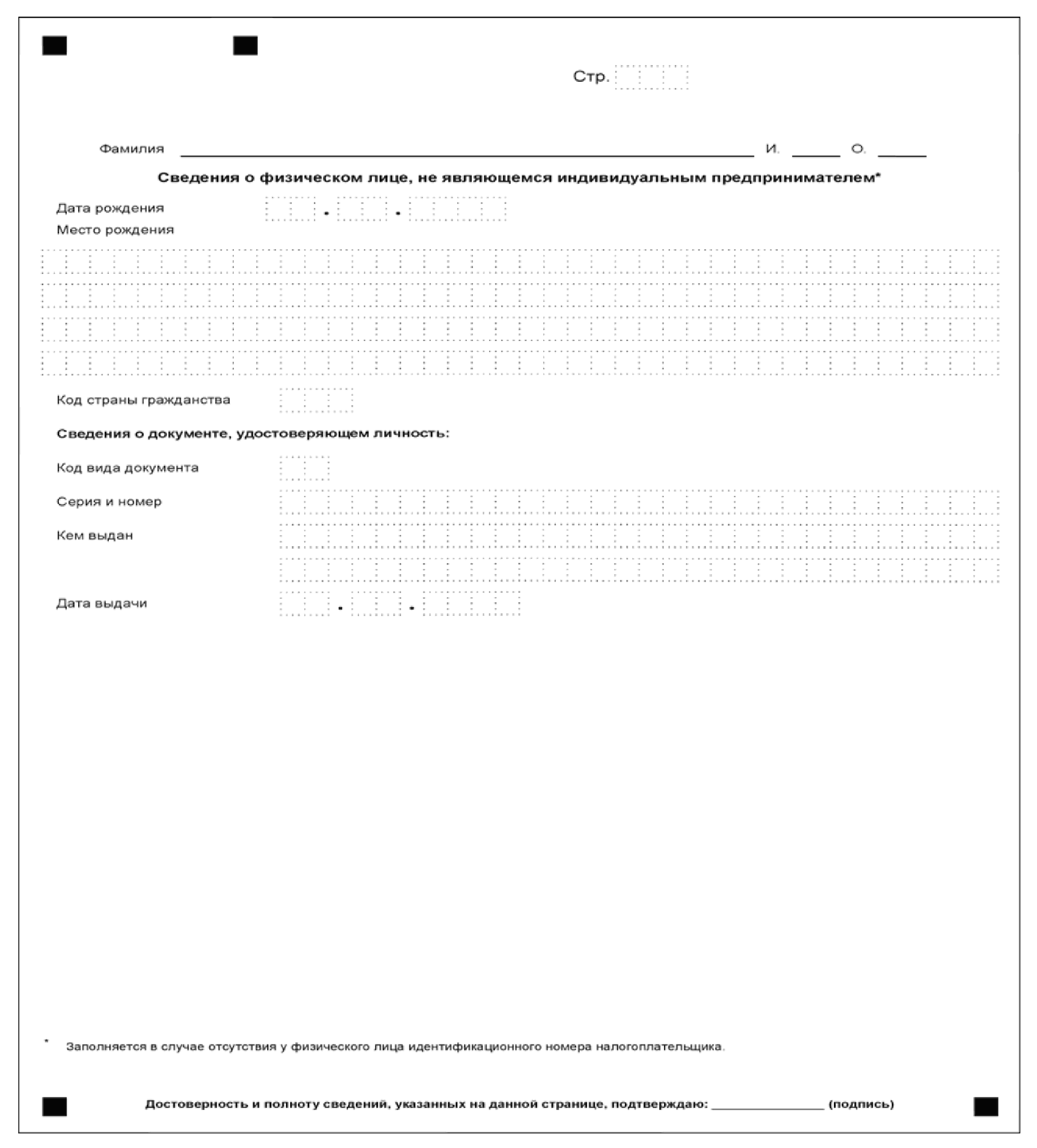

36. В случае, если форма документа предназначена для заполнения физическим лицом, у которого отсутствует идентификационный номер налогоплательщика (ИНН), такая форма дополняется всеми полями для заполнения сведений о физическом лице и об адресе физического лица из формы согласно приложению № 4 к настоящему Стандарту.

______________________________

* Европейский стандарт штрихового кода, предназначенный для кодирования идентификатора товара и производителя, разработанная Европейской ассоциацией. Для сокращения места расположения штрихового кода в формах документов используется EAN-8, восьмизначный код.

** За исключением форм документов по регистрации или аккредитации.

*** Личная подпись лица, подтверждающего достоверность и полноту представленных в форме документа по регистрации или аккредитации сведений, проставляется в заверяющей зоне последнего листа документа.

Приложение № 1

к Стандарту форм документов,

используемых налоговыми органами

при реализации своих полномочий,

утвержденному приказом ФНС России

от 6 июля 2017 г. № ММВ-7-17/535@

Государственные стандарты,

применяемые для разработки Стандарта форм документов, используемых налоговыми органами при реализации своих полномочий

1. ГОСТ 19.106-78 (СТ СЭВ 2088-80). Государственный стандарт Союза ССР. Единая система программной документации. Требования к программным документам, выполненным печатным способом, утвержден постановлением Госстандарта СССР от 18.12.1978 № 3350.

2. ГОСТ 6.10.5-87. Унифицированные системы документации. Требования к построению формуляра-образца, утвержден постановлением Госстандарта СССР от 30.03.1987 № 1056.

3. ГОСТ 6.30-2003. Унифицированные системы документации. Унифицированная система организационно-распорядительной документации. Требования к оформлению документов, утвержден постановлением Госстандарта РФ от 03.03.2003 № 65-ст.

Приложение № 2

к Стандарту форм документов,

используемых налоговыми органами

при реализации своих полномочий,

утвержденному приказом ФНС России

от 6 июля 2017 г. № ММВ-7-17/535@

Расположение реквизитов и зон первого (титульного) листа формы документа

Расположение реквизитов и зон листа (кроме титульного) формы документов

Приложение № 3

к Стандарту форм документов,

используемых налоговыми органами

при реализации своих полномочий,

утвержденному приказом ФНС России

от 6 июля 2017 г. № ММВ-7-17/535@

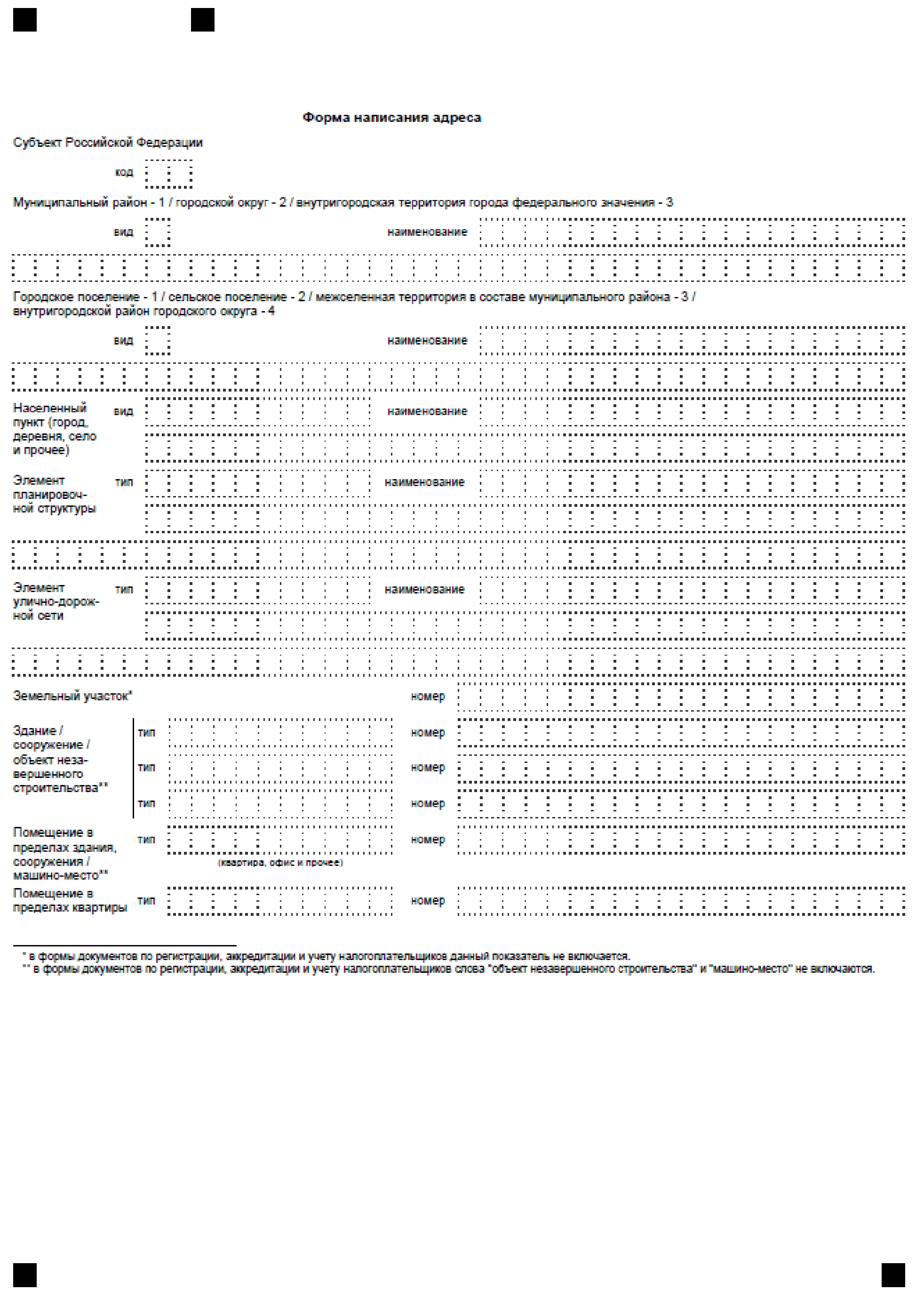

Форма написания адреса в документах, используемых налоговыми органами при реализации своих полномочий

Приложение № 4

к Стандарту форм документов,

используемых налоговыми органами

при реализации своих полномочий,

утвержденному приказом ФНС России

от 6 июля 2017 г. № ММВ-7-17/535@

Форма для заполнения сведений о физическом лице

Приложение № 2

к приказу ФНС России

от 6 июля 2017 г. № ММВ-7-17/535@

Стандарт

заполнения форм документов, используемых налоговыми органами при реализации своих полномочий

I. Общие требования для разработки порядка заполнения форм документов, используемых налоговыми органами при реализации своих полномочий

1. В порядке заполнения форм документов, используемых налоговыми органами при реализации своих полномочий (далее - Порядок заполнения), содержатся положения, которые разъясняют правила заполнения формы документа, используемого налоговыми органами при реализации своих полномочий (далее - форма документа), в том числе каждого раздела, подраздела, поля, строки и реквизита формы документа в понятном для восприятия виде, без использования сложных речевых оборотов. При этом правила заполнения каждого раздела формы документа могут выделяться в главу Порядка заполнения.

2. Порядок заполнения не должен содержать положений, отнесенных к порядку представления документа в налоговые органы.

3. Порядок заполнения должен соответствовать требованиям, установленным Правилами подготовки нормативных правовых актов федеральных органов исполнительной власти и их государственной регистрации, утвержденных постановлением Правительства Российской Федерации от 13.08.1997 № 1009.

4. Написание наименования формы документа, наименования разделов, подразделов, приложений к разделам и подразделам, наименования кодов полей, строк, граф должно быть единообразным.

Наименование печатается полужирным шрифтом по центру страницы с прописной буквы. После наименования точка не ставится.

5. Порядок заполнения оформляется в виде пунктов, которые нумеруются арабскими цифрами с точкой и заголовков не имеют. Пункты могут подразделяться на подпункты, которые могут иметь буквенную или цифровую нумерацию.

6. При наличии приложений к порядку заполнения каждое приложение располагается с нового листа. Приложения к Порядку заполнения (при наличии таких приложений) оформляются в соответствии с Инструкцией по делопроизводству в центральном аппарате Федеральной налоговой службы, утвержденной приказом ФНС России от 29.10.2009 № ШТ-7-4/533@ (далее - Инструкция по делопроизводству).

Приложения к нормативным правовым актам содержат в правом верхнем углу первого листа отметку о таком документе, его дате и номере, указанную шрифтом Times New Roman, высотой в 10 пунктов. Если приложение одно, то номер приложения не ставится.

| Приложение № 1 к приказу ФНС России от «___» ______20__ № ______________ |

|---|

Приложение к документу содержит в правом верхнем углу первого листа отметку о наименовании документа, приложением к которому оно является, а также сведения о нормативном правовом акте, которым утверждается документ, содержащий такое приложение, его дате и номере, указанную шрифтом Times New Roman, высотой в 10 пунктов.

| Приложение № 1 к _______________________________, утвержденному приказом ФНС России от «___» _________20____ № ______________ |

|---|

Приложения к приложениям оформляются следующим образом:

| Приложение № _________ к _______________________ |

|---|

7. Если в Порядке заполнения приводится порядковый номер статьи нормативного правового акта Российской Федерации, то номер указывается следующим образом: «31»; « ».

».

8. Если в Порядке заполнения используются аббревиатуры необходимо удостовериться, что при первом использовании в тексте термина, имеющего аббревиатуру, указано его полное расшифрованное наименование, аббревиатура приведена в круглых скобках, следующих за наименованием, а далее по тексту использована только аббревиатура.

Не допускается сокращение слов.

9. Порядок заполнения может содержать примеры заполнения, которые располагаются после слова «Например,». Примеров заполнения одного поля, строки или графы не может быть больше двух. Порядок заполнения может содержать образцы заполнения.

10. При использовании специальных знаков («», № , и т.д.) необходимо использовать единообразное написание таких знаков.

11. При составлении Порядка заполнения и использовании в его тексте маркированного списка, знаки маркеров не проставляются.

12. При разработке Порядка заполнения формы документа следует учитывать, что вводимые в автоматизированную информационную систему ФНС России показатели должны иметь коды справочников и классификаторов, используемых в автоматизированной информационной системе ФНС России. При этом в Порядке заполнения указывается полное наименование справочника или классификатора.

Показатели, выбираемые из справочников и (или) классификаторов и имеющие соответствующие коды, должны указываться в документе только значениями кодов. Справочники и классификаторы, используемые при заполнении формы документа должны представляться в виде приложений к Порядку заполнения, оформляемых в соответствии с пунктом 6 настоящего Стандарта.

III. Порядок заполнения раздела «Общие положения» и раздела «Общие требования»

13. Порядок заполнения обязательно должен содержать главы «Общие положения» и «Общие требования»*(1).

При заполнении главы «Общие положения» Порядка заполнения, за исключением форм документов, утверждаемых в целях реализации норм законодательства Российской Федерации о государственной регистрации юридических лиц и индивидуальных предпринимателей, аккредитации филиалов, представительств иностранных юридических лиц (далее - формы документов по регистрации или аккредитации (далее - формы документов по регистрации, аккредитации и учету), указывается следующая информация:

а) перечень лиц, которые обязаны (имеют право) заполнить форму документа в соответствии с требованиями законодательства;

б) правовые обоснования наличия у указанных лиц обязанности или возможности заполнения формы документа;

в) перечень разделов, подразделов, листов, приложений формы документа;

г) указание на справочники и (или) классификаторы, используемые при заполнении формы документа.

14. При заполнении раздела «Общие требования к заполнению формы документа» Порядка заполнения указывается следующее:

а) цвет чернил (черного цвета);

б) буквы (заглавные печатные);

в) шрифт (Courier New высотой 16-18 пунктов);

г) количество полей для каждого показателя*(2);

д) формат указания даты*(3);

е) формат написания дроби*(4);

ж) формат написания процентов*(5);

з) формат написания стоимостных показателей*(6);

и) порядок вывода на печать*(7);

к) невозможность исправления ошибок любым способом;

л) недопущение скрепления листов, приводящее к порче бумажного носителя*(8)

м) направление заполнения строк и полей*(9);

н) порядок проставления прочерков в незаполненных знакоместах*(10);

о) порядок нумерации страниц*(11);

п) порядок заполнения итоговых показателей, которые размещаются на повторяющихся страницах*(12);

р) порядок подтверждения достоверности и полноты сведений, указанных на страницах формы документа*(13);

с) иные требования (обусловленные особенностями формы документа).

IV. Общие требования к написанию порядка заполнения первого (титульного) листа формы документа, используемой налоговыми органами при реализации своих полномочий

15. При заполнении раздела «Порядок заполнения первого (титульного) листа формы документа» указывается порядок заполнения следующих полей, строк (при наличии соответствующих полей и строк)*(14):

а) идентификационный номер налогоплательщика (ИНН) и код причины постановки на учет (КПП) для организаций;

б) наименование организации; для физического лица, являющегося индивидуальным предпринимателем и физического лица, не являющегося индивидуальным предпринимателем - фамилия, имя и отчество*(15) (полностью, без сокращений, в соответствии с документом, удостоверяющим личность);

в) номер корректировки документа (для исходного - 0, для первой - 1, для второй - 2 и т.д.);

г) код, определяющий налоговый (расчетный/отчетный) период, за который представлен документ;

д) отчетный год, за который подается документ;

е) код налогового органа, в который представляется документ;

ж) код вида места представления*(16);

з) код формы реорганизации (ликвидации) организации; ИНН/КПП реорганизованной (ликвидированной) организации;

и) код вида экономической деятельности;

к) номер контактного телефона*(17);

л) адрес*(18);

м) количество страниц, на которых представлен документ;

н) количество листов приложенных документов или их копий;

о) поля в разделе подтверждения достоверности и полноты сведений, указанных в документе;

п) поля в разделе для отметок налогового органа.

16. При использовании подстрочника с наименованием лица, заполняющего форму документа, следует применять единообразный способ его написания: «наименование организации, Ф.И.О. физического лица, являющегося индивидуальным предпринимателем, Ф.И.О. физического лица, не являющегося индивидуальным предпринимателем, крестьянское (фермерское) хозяйство, ответственный участник (участники) консолидированной группы налогоплательщиков, инвестиционное товарищество (управляющий товарищ, ответственный за ведение налогового учета) и т.д.»*(19).

17. Порядок заполнения раздела отметок налогового органа должен содержать порядок по заполнению полей, содержащихся в указанном разделе, а именно, порядок заполнения кода способа и вида представления; количества страниц документа; количества листов подтверждающих документов или их копий, приложенных к документу; даты представления; фамилии, имени и отчества работника налогового органа, принявшего документ; проставления подписи работника налогового органа).

18. Порядок заполнения раздела подтверждения достоверности и полноты сведений, указанных в документе, в зависимости от вида документа должен содержать информацию по заполнению следующих полей:

а) числового, содержащего информацию о том, кем представлен документ (например, заявителем, представителем заявителя);

б) фамилия, имя, отчество*(20) полностью;

в) наименование организации - представителя организации или физического лица;

г) подпись;

д) дата подписания;

е) наименование и реквизиты документа, подтверждающего полномочия представителя организации или физического лица.

______________________________

*(1) Если нормативным правовым актом утверждаются несколько форм документов и каждая форма документа имеет отдельный порядок заполнения, главы «Общие положения» и (или) «Общие требования» которых идентичны, допускается включение указанных глав только в один порядок заполнения, а в остальных порядках заполнения проставляется соответствующая ссылка о применении положений указанных глав.

*(2) Например, «Каждому показателю соответствует одно поле, состоящее из определенного количества знакомест».

*(3) Например, «Для указания даты используются по порядку три поля: день (поле из двух знакомест), месяц (поле из двух знакомест) и год (поле из четырех знакомест), разделенные знаком «точка» или «для указания года используется поле, состоящее из четырех знакомест».

*(4) Например, «Для правильной или десятичной дроби в утвержденной машиноориентированной форме соответствуют два поля, разделенные либо знаком «/» («косая черта»), либо знаком «.» («точка») соответственно. Первое поле соответствует числителю правильной дроби (целой части десятичной дроби), второе - знаменателю правильной дроби (дробной части десятичной дроби)».

*(5) Дробные процентные показатели заполняются аналогично правилам заполнения целых числовых показателей. В случае, если знакомест для указания дробной процентной части больше, чем цифр, то в свободных знакоместах соответствующего поля ставится прочерк. Далее могут быть приведены примеры.

*(6) Например, для рублей: «в полных рублях. Значения показателей менее 50 копеек отбрасываются, а 50 копеек и более округляются до полного рубля».

*(7) Не допускается двусторонняя печать документа.

*(8) Не применяется к формам документов по регистрации, аккредитации и учету.

*(9) Например, «Слева направо сверху вниз»; «при использовании программного обеспечения для заполнения полей документа значения числовых показателей выравниваются по правому (последнему) знакоместу».

*(10) Например, «В случае отсутствия какого-либо показателя, во всех знакоместах соответствующего поля проставляется прочерк. Прочерк представляет собой прямую линию, проведенную посередине знакомест по всей длине поля. В случае если для указания какого-либо показателя не требуется заполнения всех ячеек соответствующего поля, в незаполненных ячейках в правой части поля проставляется прочерк. При представлении формы документа, подготовленной с использованием программного обеспечения, при распечатке на принтере обрамления знакомест и прочерки для незаполненных знакомест и полей должны отсутствовать. Расположение и размеры значений показателей не должны изменяться)».

*(11) Например, «Страницы документа имеют сквозную нумерацию, начиная с титульного листа (страница 001). Порядковый номер страницы записывается в определенном для нумерации поле («Стр.») следующим образом: для первой страницы «001»; для десятой страницы, соответственно, «010».

*(12) Например, «Значение итогового показателя указывается на первом листе».

*(13) Например, «Для подтверждения сведений, указанных на каждой странице формы документа, в поле «Достоверность и полноту сведений, указанных на настоящей странице, подтверждаю» проставляется подпись лица, подтверждающего достоверность и полноту указанных на странице сведений, а также дата проставления подписи указанного лица».

*(14) За исключением форм документов по регистрации, аккредитации и учету.

*(15) Отчество указывается при наличии.

*(16) Например, «212 - по месту учета российской организации; 120 - по месту жительства индивидуального предпринимателя; 111 - по месту жительства физического лица».

*(17) Например, «Номер контактного телефона указывается в формате код страны-код города-номер без пробелов и знаков между цифрами».

*(18) Правила написания адреса в формах документов, используемых налоговыми органами при реализации своих полномочий представлены в приложении № 1 к настоящему Стандарту.

*(19) Выбрать нужное в зависимости от формы документа. Не применяется к формам документов по регистрации, аккредитации и учету.

*(20) Отчество указывается при наличии

Приложение

к Стандарту заполнения форм документов,

используемых налоговыми органами

при реализации своих полномочий,

утвержденному приказом ФНС России

от 6 июля 2017 г. № ММВ-7-17/535@

Правила

написания адреса в формах документов, используемых налоговыми органами при реализации своих полномочий

I. Общие положения

1. В формах документов используется структура адреса, последовательность адресообразующих элементов которой установлена Правилами присвоения, изменения и аннулирования адресов, утвержденными постановлением Правительства Российской Федерации от 19.11.2014 № 1221.

2. Написание адреса в формах документов осуществляется в муниципальном делении по форме согласно приложению № 3 к Стандарту форм документов, используемых налоговыми органами при реализации своих полномочий.

3. При написании адреса в формах документов используются сокращенные наименования видов населенных пунктов и типов адресообразующих элементов в соответствии с Правилами сокращенного наименования адресообразующих элементов, утвержденными частью 5 статьи 9 Федерального закона от 28.12.2013 № 443-ФЗ «О федеральной информационной адресной системе и о внесении изменений в Федеральный закон «Об общих принципах организации местного самоуправления в Российской Федерации» и приказом Минфина России от 05.11.2015 № 171н «Об утверждении перечня элементов планировочной структуры, элементов улично-дорожной сети, элементов объектов адресации, типов зданий (сооружений), помещений, используемых в качестве реквизитов адреса, и правил сокращенного наименования адресообразующих элементов».

II. Правила написания адресообразующих элементов

4. Субъект Российской Федерации.

Порядок заполнения дополняется актуальным перечнем кодов субъектов Российской Федерации, используемых в автоматизированных информационных системах ФНС России и ее территориальных органах, в соответствии с которым заполняется поле «код» при написании адресообразующих элементов.

5. Муниципальный район - 1; городской округ - 2; внутригородская территория города федерального значения - 3.

В поле «вид» проставляется соответствующее цифровое значение.

В поле «наименование» указывается наименование соответствующего вида муниципального образования.

6. Городское поселение - 1, сельское поселение - 2, межселенная территория в составе муниципального района - 3; внутригородской район городского округа - 4.

В поле «вид» проставляется соответствующее цифровое значение.

В поле «наименование» указывается наименование соответствующего вида муниципального образования.

В случае указания в поле «вид» значения 3, поле «наименование» заполняется при наличии наименования межселенной территории в составе муниципального района.

7. Населенный пункт (город деревня, село и прочее).

В поле «вид» указывается сокращенное наименование вида населенного пункта.

В поле «наименование» указывается наименование соответствующего населенного пункта.

8. Элемент планировочной структуры.

В поле «тип» указывается сокращенное наименование типа элемента планировочной структуры.

В поле «наименование» указывается наименование соответствующего типа элемента планировочной структуры.

9. Элемент улично-дорожной сети.

В поле «тип» указывается сокращенное наименование типа элемента улично-дорожной сети.

В поле «наименование» указывается наименование соответствующего типа элемента улично-дорожной сети.

10. Земельный участок.

Указывается номер земельного участка.

11. Здание / сооружение / объект незавершенного строительства.

В поле «тип» указывается сокращенное наименование типа элемента объекта адресации.

В поле «номер» указывается номер соответствующего типа элемента объекта адресации.

При наличии в структуре адреса объекта адресации одновременно нескольких типов элементов объектов адресации (строение, сооружение, корпус, литер и прочее) последовательно указываются тип и наименование всех имеющихся элементов данного адреса.

12. Помещение в пределах здания, сооружения / машино-место.

В поле «тип» указывается сокращенное наименование типа элемента объекта адресации.

В поле «номер» указывается номер соответствующего типа элемента объекта адресации.

13. Помещение в пределах квартиры.

В поле «тип» указывается сокращенное наименование типа элемента объекта адресации.

В поле «номер» указывается номер соответствующего элемента объекта адресации.

14. Адресообразующие элементы, указанные в пунктах 4 - 6 настоящих Правил, при написании адреса являются обязательными.

Иные адресообразующие элементы указываются при написании адреса при их наличии в структуре данного адреса.

Приложение № 3

к приказу ФНС России

от 6 июля 2017 г. № ММВ-7-17/535@

Стандарт

разработки форм документов, используемых налоговыми органами при реализации своих полномочий

I. Основные положения

1. Стандарт разработки форм документов, используемых налоговыми органами при реализации своих полномочий (далее - формы документов), применяется в отношении порядка разработки, внесения изменений и ввода в действие для целей автоматизации форм документов, утверждение которых отнесено к компетенции Федеральной налоговой службы в соответствии с действующим законодательством Российской Федерации.

II. Общие требования к разработке форм документов, используемых налоговыми органами при реализации своих полномочий

2. При разработке (изменении) формы документов (внесении изменений и дополнений в действующие формы документов) обязательным является макет формы документа (разрабатываемой впервые либо изменяемой).

Порядок заполнения, порядок представления и формат представления формы документа разрабатываются (изменяются) при необходимости, в том числе, если требование о необходимости их разработки установлено законодательством Российской Федерации.

Для форм налоговых деклараций (расчетов) обязательным является наличие документа, содержащего контрольные соотношения, в том числе информацию, полученную из внешних источников (далее - контрольные соотношения).

3. Формы документов должны быть оформлены в соответствии с требованиями, установленным Правилами подготовки нормативных правовых актов федеральных органов исполнительной власти и их государственной регистрации, утвержденных постановлением Правительства Российской Федерации от 13.08.1997 № 1009.

4. Сроки разработки (изменения), ввода в действие форм документов должны соответствовать срокам, установленным законодательством Российской Федерации, и срокам, установленным в планах-графиках подготовки нормативных правовых актов Президента Российской Федерации, Правительства Российской Федерации и федеральных органов исполнительной власти.

5. Структурное подразделение центрального аппарата ФНС России, ответственное за разработку формы документа (далее подразделение - методолог) разрабатывает формы документов и (или) вносит изменения в действующие формы документов в следующих случаях:

а) в связи с изменением законодательства Российской Федерации;

б) в связи с изменением технологий (в том числе технологий обработки документов), применяемых в ФНС России;

в) по результатам анализа требований референтных групп и иных потребителей результатов деятельности ФНС России, в том числе по результатам мероприятий, проведенных в отношении референтных групп;

г) по результатам анализа предложений работников ФНС России, ее территориальных органов;

д) по результатам аудита деятельности ФНС России;

е) в иных случаях.

III. Разработка форм документов, используемых налоговыми органами при реализации своих полномочий

6. Разработка новой формы документа.

6.1. При разработке новой формы документа подразделение-методолог размещает заявку в специализированном разделе сайта службы технической поддержки исполнителя государственного контракта, оказывающего услугу по поддержке процесса управления требованиями на всех стадиях его жизненного цикла, обеспечивающего автоматизацию взаимодействия (документооборот) участников процесса управления требованиями и процедур формирования, учета, установления зависимостей и отслеживания требований к программному обеспечению (далее - Система управления требованиями).

6.2. К заявке прикладываются:

а) макет формы документа в редакторе Microsoft Word или Excel, или формате .pdf с пояснениями (размерность и обязательность показателей, описание обязательности представления отдельных листов формы документа, возможности повторения отдельных листов или групп листов формы документа);

б) проект порядка заполнения формы документа (при необходимости);

в) проект порядка представления формы документа в налоговый орган (при необходимости);

г) проект изменений в ведомственный классификатор налоговых документов в соответствии с его составом и структурой (далее - Справочник КНД), установленным приказом ФНС России от 22.03.2017 № ММВ-7-17/235@ «Об утверждении Стандарта состава, структуры, порядка формирования и ведения ведомственного классификатора налоговых документов» (далее - приказ ФНС России от 22.03.2017 № ММВ-7-17/235@).

6.3. При утверждении в установленном порядке заявки, заполненной в соответствии с пунктом 6.1 настоящего Стандарта, подразделение-методолог:

6.3.1. Служебной запиской информирует об этом:

а) подразделение, ответственное за организацию разработки и внедрения системы стандартов деятельности и менеджмента качества ФНС России и территориальных налоговых органов (далее - подразделение, ответственное за обеспечение разработки стандартов),

б) подразделение, ответственное за совершенствование информационного и технического обеспечения деятельности налоговых органов, внедрение новых информационно-телекоммуникационных технологий, развитие электронных услуг (далее - подразделение, ответственное за информационное и техническое обеспечение),

в) исполнителя государственного контракта, оказывающего услугу по сопровождению информационного обеспечения автоматизированной информационной системы ФНС России (далее - исполнитель по контракту информационного обеспечения).

6.3.2. Вносит сведения о разрабатываемой форме документа в Справочник КНД в порядке, установленном приказом ФНС России от 22.03.2017 № ММВ-7-17/235@.

6.4. Исполнитель по контракту информационного обеспечения в течение 10 рабочих дней со дня утверждения заявки, указанной в пункте 6.1 настоящего Стандарта, и проекта изменений в ведомственный классификатор налоговых документов осуществляет следующие действия:

а) разрабатывает проект формы документа;

б) разрабатывает проект формата представления документа в электронной форме (далее - проект формата) (при необходимости);

в) осуществляет проверку наличия сведений о проекте формы документа, требующей разработки, в Справочнике КНД;

г) осуществляет в Фонде алгоритмов и программ ФНС России (далее - ФАП) автоматическую проверку разрабатываемой формы документа на предмет недопущения дублирования кода форм документов;

д) формирует в формате автоматизированной системы ведения классификаторов (далее - формат АСВК) проект изменений Справочника КНД с включенным проектом формы налогового документа и размещает его в ФАП;

е) направляет подготовленный проект формы документа и проект формата (при необходимости) подразделению-методологу и подразделению, ответственному за информационное и техническое обеспечение, для согласования.

6.5. Подразделение-методолог в течение 5 рабочих дней в письменной форме направляет замечания исполнителю по контракту информационного обеспечения или согласовывает представленные проекты формы и формата (при наличии).

6.6. Если в ходе согласования проекта формы документа и проекта формата со структурными подразделениями ЦА ФНС России были внесены изменения в указанные проекты, подразделение-методолог своевременно направляет сведения о таких изменениях в подразделение, ответственное за информационное и техническое обеспечение и исполнителю по контракту информационного обеспечения.

6.7. Доработка изменений в проект формы документа и (или) проект формата производится исполнителем по контракту информационного обеспечения в течение 5 рабочих дней после получения замечаний и предложений в отношении необходимых изменений от подразделения-методолога.

7. Внесение изменений в действующую форму документа

7.1. Для внесения изменений в действующую форму документа или формат документа подразделение-методолог размещает в Системе управления требованиями заявку с описанием необходимых изменений.

7.2. К заявке прикладываются:

а) действующая форма документа с описанием необходимых изменений;

б) проект порядка заполнения формы документа (при его наличии и при необходимости внесения в него изменений);

в) проект порядка представления формы документа в налоговый орган (при его наличии и при необходимости внесения в него изменений);

г) проект изменений в Справочник КНД (при необходимости).

7.3. При утверждении в установленном порядке заявки, заполненной в соответствии с пунктом 6.1 настоящего Стандарта, подразделение-методолог осуществляет действия, указанные в пунктах 6.3.1 и 6.3.2 настоящего Стандарта.

7.4. Исполнитель по контракту информационного обеспечения в течение 10 (десяти) рабочих дней со дня утверждения заявки, указанной в пункте 7.1 настоящего Стандарта осуществляет следующие действия:

а) осуществляет проверку наличия сведений о необходимых изменениях формы документа в Справочнике КНД;

б) в формате АСВК вносит изменения в Справочник КНД и вносит соответствующие изменения в ФАП;

в) направляет подготовленный проект измененной формы документа и (или) измененного формата подразделению-методологу и подразделению, ответственному за информационное и техническое обеспечение, для согласования.

7.5. Далее применяются положения пунктов 6.5 - 6.7 настоящего Стандарта.

8. Разработка новой формы документа и формата документа (при необходимости), а также внесение изменений в действующие формы и форматы документов осуществляется только в случае утверждения заявок, указанных в пунктах 6.1 и 7.1 настоящего Стандарта.

9. Разработка (изменение) программного обеспечения, связанного с разработкой новой формы документа и (или) внесением изменений в действующую форму документа

9.1. В случае необходимости разработки (изменения) программного обеспечения, связанного с разработкой новой формы документа и (или) внесением изменений в действующую форму документа, подразделение-методолог в Системе управления требованиями размещает заявку на разработку (изменение) программного обеспечения в соответствии с утвержденным в ФНС России порядком формирования, направления и рассмотрения требований к автоматизированной информационной системе ФНС России по формированию, передаче, приему и вводу налоговых документов, а также шаблонов ввода*, распознавания и шаблонов печати указанных документов.

9.2. Реализация заявки, указанной в пункте 9.1 настоящего Стандарта, осуществляется исполнителем по контракту оказания услуг по сопровождению прикладного программного обеспечения автоматизированной информационной системы ФНС России (далее - исполнитель по контракту на сопровождение ППО) или исполнителем по государственному контракту по развитию автоматизированной информационной системы ФНС России, в случае ее утверждения в установленном порядке.

IV. Ввод в действие форм документов, используемых налоговыми органами при реализации своих полномочий

10. После государственной регистрации Минюстом России нормативного правового акта, содержащего положения об утверждении формы документа или внесении изменений в действующие формы документов:

10.1. Подразделение-методолог:

а) в течение одного рабочего дня, следующего за днем получения информации, указанной в пункте 10 настоящего Стандарта, вносит изменения в Справочник КНД в соответствии с порядком, утвержденным приказом ФНС России от 22.03.2017 № ММВ-7-17/235@;

б) для форм налоговой декларации (расчета) в двухнедельный срок со дня получения информации, указанной в пункте 11 настоящего Стандарта, утверждает контрольные соотношения и направляет их в адрес управлений ФНС России по субъектам Российской Федерации, в подразделение, ответственное за информационное и техническое обеспечение, в подразделение, отвечающее за методологическое обеспечение общих принципов контрольной работы и исполнителю по контракту на сопровождение ППО или исполнителю по государственному контракту по развитию автоматизированной информационной системы ФНС России для применения и реализации в прикладном программном обеспечении.

10.2. На следующий день после выполнения подразделением-методологом положений подпункта «а» пункта 10.1 настоящего Стандарта подразделение, ответственное за обеспечение разработки стандартов, акцептует изменения, внесенные подразделением-методологом в Справочник КНД.

10.3. Подразделение, ответственное за информационное и техническое обеспечение, и исполнитель по контракту информационного обеспечения, начиная со дня, следующего за исполнением подразделением-методологом положений подпункта «а» пункта 10.1 настоящего Стандарта в части указания даты и номера государственной регистрации нормативного правового акта, обеспечивают:

а) в течение 5 рабочих дней - доработку и размещение на сайте ФНС России шаблона печати формы документа, доработку шаблонов ввода и распознавания для ввода вышеуказанных документов в автоматизированную информационную систему ФНС России;

б) в течение 5 рабочих дней - актуализацию реестра постраничных кодов форм документов;

в) в течение 5 рабочих дней проводит:

актуализацию Справочника периодов применения форматов представления в электронном виде налоговых деклараций, расчетов и иных документов, служащих основанием для исчисления и уплаты налогов и сборов (СППФД);

или

актуализацию Справочника форматов документов, используемых налоговыми органами и налогоплательщиками, при реализации электронного документооборота в отношениях, регулируемых законодательством о налогах и сборах (СФНД).

11. В течение 3 рабочих дней после исполнения подразделением-методологом положений подпункта «б» пункта 10.1 настоящего Стандарта, подразделение-методолог в соответствии с положениями приказа ФНС России от 11.08.2015 № СА-7-6/344@ «О внесении изменений в приказ Федеральной налоговой службы от 24.12.2013 № ММВ-7-6/635@ «Об официальном Интернет-сайте Федеральной налоговой службы» направляет в подразделение, ответственное за информационное и техническое обеспечение, заявку на размещение на сайте ФНС России контрольных соотношений к формам документов, а подразделение, ответственное за информационное и техническое обеспечение, обеспечивает размещение данной информации на сайте ФНС России.

12. Реализация положений, изложенных в Разделе IV настоящего Стандарта, осуществляется в случае утверждения заявок, указанных в пунктах 6.1, 7.1 и (или) 9.1 настоящего Стандарта.

______________________________

* С указанием показателей, подлежащих одинарному вводу в системе централизованного массового ввода.

Приложение № 4

к приказу ФНС России

от 6 июля 2017 г. № ММВ-7-17/535@

Стандарт

оформления документов, используемых налоговыми органами при реализации своих полномочий, направляемых почтовым отправлением

I. Основные положения

1. Стандарт оформления документов, используемых налоговыми органами при реализации своих полномочий, направляемых почтовым отправлением (далее - Стандарт) применяется только в отношении документов, направляемых налоговыми органами организациям и физическим лицам почтовым отправлением в конвертах с окном.

2. Настоящий Стандарт подготовлен с учетом требований, содержащихся в государственных стандартах, примененных для разработки настоящего Стандарта, указанных в приложении № 1 к настоящему Стандарту.

II. Общие требования к оформлению документов для почтового отправления

3. Окно на конверте представляет собой вырез прямоугольной формы в лицевой стороне конверта для визуального прочтения через него адреса получателя.

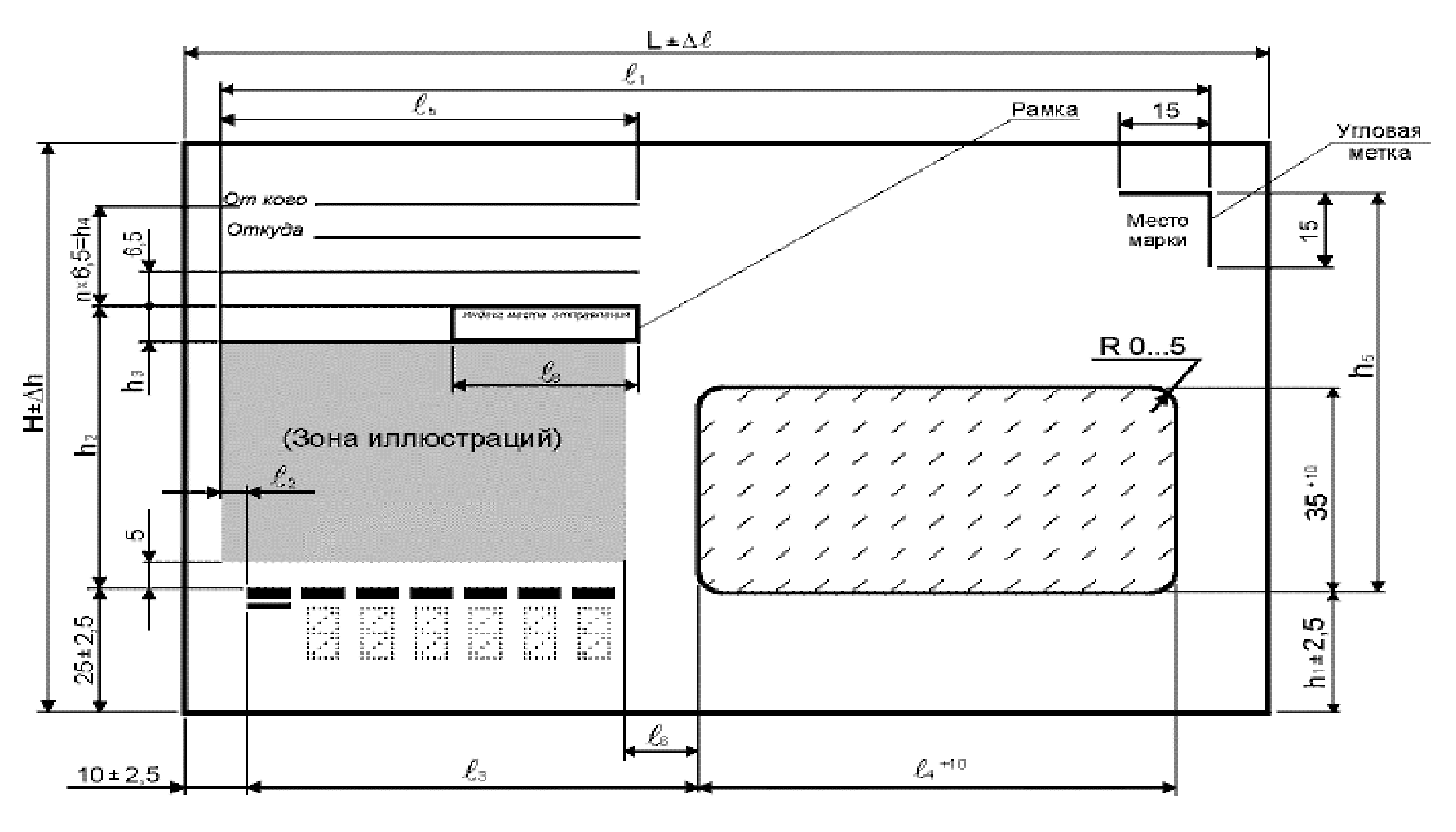

4. Конверты с окном имеют следующие размеры: 110 мм x 220 мм (DL/О) и 162 мм x 229 мм (С5/О) (рис. 1).

5. Документы, направляемые налоговым органом, подлежащие массовой печати, направляются только с использованием конвертов формата С5/О.

6. Документы, направляемые налоговым органом, и не подлежащие массовой печати, направляются как с использованием конвертов формата С5/О, так и в конвертах формата DL/О.

Рис. 1 Оформление лицевой стороны конвертов с окном для внутренних отправлений

| Обозначение размеров | Размер, мм | |

|---|---|---|

| DL/O | C5/0 | |

| H | 110 | 162 |

| h1 | 75 | 120 |

| h2 | 60,5 | 90 |

| h3 | 8 | 8 |

| h4 | 6,5 | 8 |

| n | 2 | 3 |

| l1 | 205 | 204 |

| l2 | 5 | 0 |

| l3 | 95 | 100 |

| l4 | 95 | 100 |

| l5 | 20 | 15 |

| l6 | 35 | 40 |

7. Подготовка документов, подлежащих массовой печати, направляемых почтовым отправлением, должна производиться с соблюдением следующих параметров:

а) формат бумаги, используемый для печати - А4;

б) адресное окно располагается на расстоянии от 15 мм до 30 мм от правого края и от 15 мм до 30 мм от нижнего края конверта;

в) текст исполнен шрифтом (Times New Roman или Verdana), высотой не менее 5 пунктов, но не более 14 пунктов;

г) документ не требует простановки печати и личной подписи отправителя;

д) для колонок таблиц не используются заголовки, превышающие содержимое в четыре раза (допускается использовать сокращения с расшифровкой под и (или) над таблицей);

е) направляемый организации или физическому лицу документ может содержать несколько листов;

ж) на первой странице формы документа должно быть выделено место для размещения данных адресного окна. Размещение адресного окна на листе и его размеры должны соответствовать требованиям государственного стандарта «Конверты почтовые. Технические требования. Методы контроля», утвержденному Федеральным агентством по техническому регулированию и метрологии, и соответствовать требованиям, указанным в приложении № 2 к настоящему Стандарту;

з) технологическая зона размещается по правому или левому краю листа. Она содержит конвертовальные метки и иную служебную техническую информацию. Технологическая зона едина для всех листов одного отправления;

и) размещение реквизитов содержательной части может смещаться вправо или влево относительно адресного окна в зависимости от размещения технологической зоны.

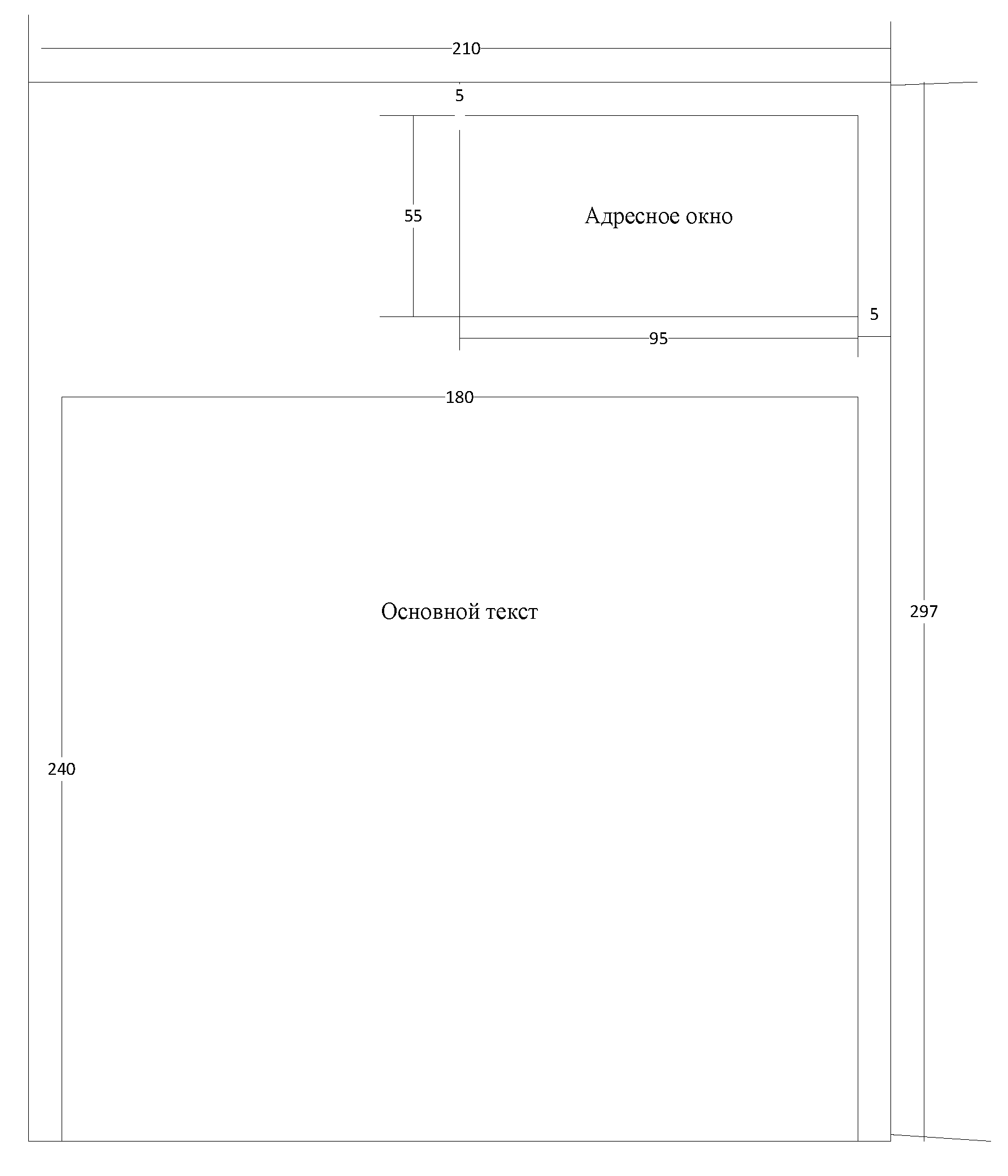

8. Документы, направляемые налоговым органом почтовым отправлением, не подлежащие массовой печати, подготавливаются в соответствии с разработанным шаблоном печати и отвечают следующим требованиям для отправки в конвертах формата DL/O:

а) на документе присутствует личная подпись должностного лица и оттиск печати налогового органа (при необходимости);

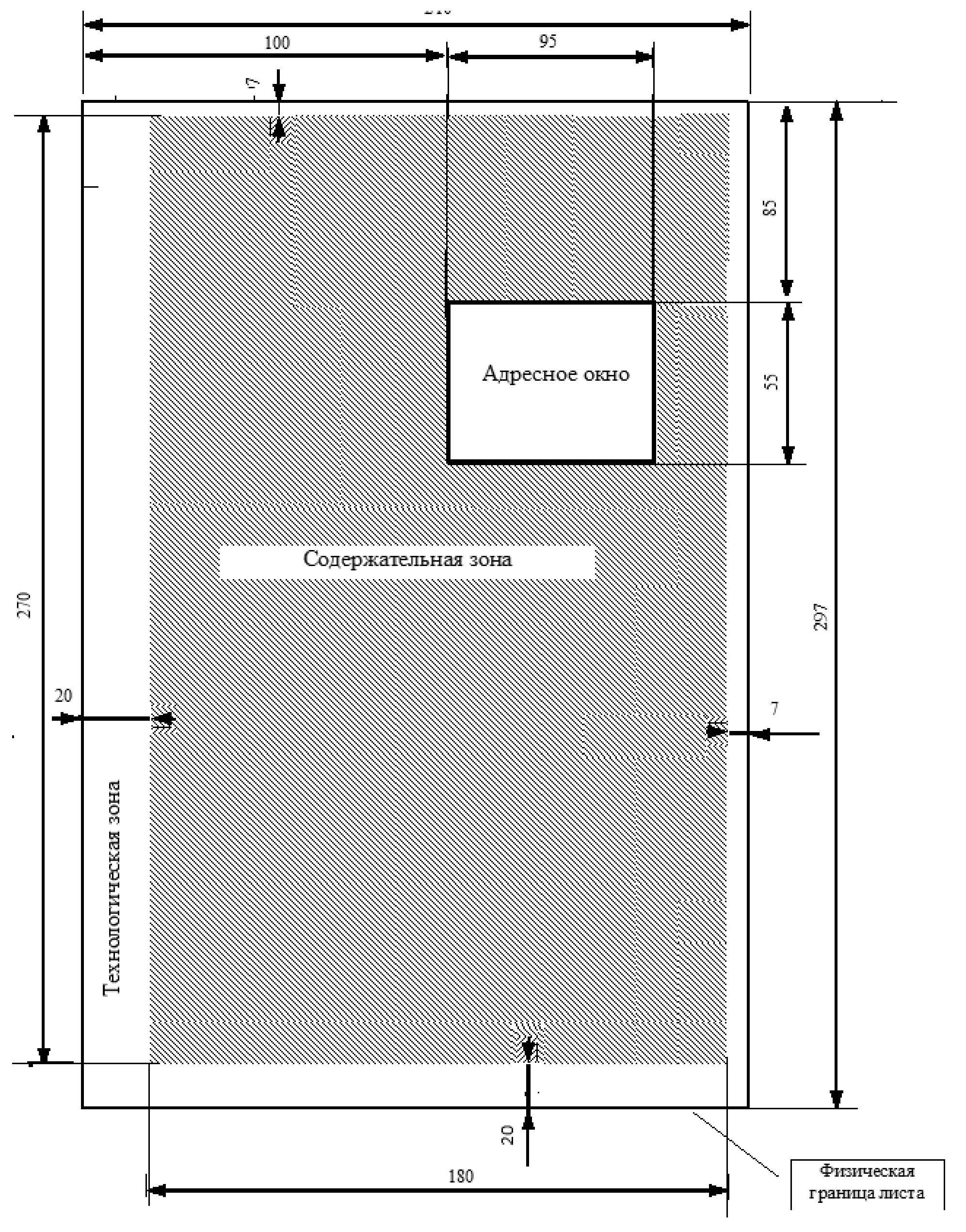

б) на первой странице печатной формы документа имеется место для размещения адресного окна. Адресное окно представляет собой прямоугольник размером 95 мм x 50 мм с расстоянием от верхнего края листа 5 мм, от правого края листа 100 мм в книжной ориентации;

в) форма документа располагается в прямоугольнике размером 240 мм х 180 мм, который размещается на листе с отступом 55 мм от верхнего края, 15 мм от левого края и 10 мм от правого края;

г) на свободном пространстве листа при разработке шаблона выделяются прямоугольные области, в которых размещается текст соответствующего реквизита документа.

9. В документах, направляемых налоговым органом почтовым отправлением в конвертах формата С5/O, не подлежащие массовой печати, адресное окно располагается на оборотной стороне последнего листа документа. При осуществлении печати документа, состоящего из нескольких листов, печать адресного окна располагается на оборотной стороне последнего листа документа. Адресное окно должно представлять собой прямоугольник размером 95 мм x 55 мм с на расстоянии 85 мм от верхнего края листа и 100 мм от левого края листа в книжной ориентации.

10. При наличии принтера, позволяющего осуществлять печать на оборотной стороне документа, для определения места расположения адресного окна применяются требования, описанные в пунктах 42 и 43 настоящего Стандарта. При этом, при осуществлении печати одностраничного документа, не подлежащего массовой печати, в отношении расположения адресного окна применяются правила, указанные в пункте 43 настоящего Стандарта.

Таблица 1. Допустимые размеры полей оборотной стороны листа

| № пп | Наименование стороны листа/поля | Книжная ориентация | Альбомная ориентация |

|---|---|---|---|

| Размер, мм | |||

| 1. | оборотная сторона листа: | ||

| 1.1. | правое | от 5 до 30 | не менее 5 |

| 1.2. | левое | не менее 5 | не менее 5 |

| 1.3. | верхнее | не менее 5 | от 5 до 30 |

| 1.4. | нижнее | не менее 5 | не менее 5 |

Приложение № 1

к Стандарту оформления документов,

используемых налоговыми органами

при реализации своих полномочий,

направляемых почтовым отправлением,

утвержденному приказом ФНС России

от 6 июля 2017 г. № ММВ-7-17/535@

Государственные стандарты,

применяемые для разработки Стандарта оформления документов, используемых налоговыми органами при реализации своих полномочий, направляемых почтовым отправлением

1. ГОСТ 19.106-78 (СТ СЭВ 2088-80). Государственный стандарт Союза ССР. Единая система программной документации. Требования к программным документам, выполненным печатным способом, утвержден Постановлением Госстандарта СССР от 18.12.1978 № 3350.

2. ГОСТ Р 51506-99 Государственный стандарт Российской Федерации. Конверты почтовые. Технические требования. Методы контроля, утвержден Постановлением Госстандарта России от 23.12.1999 № 691-ст.

Приложение № 2

к Стандарту оформления документов,

используемых налоговыми органами

при реализации своих полномочий,

направляемых почтовым отправлением,

утвержденному приказом ФНС России

от 6 июля 2017 г. № ММВ-7-17/535@

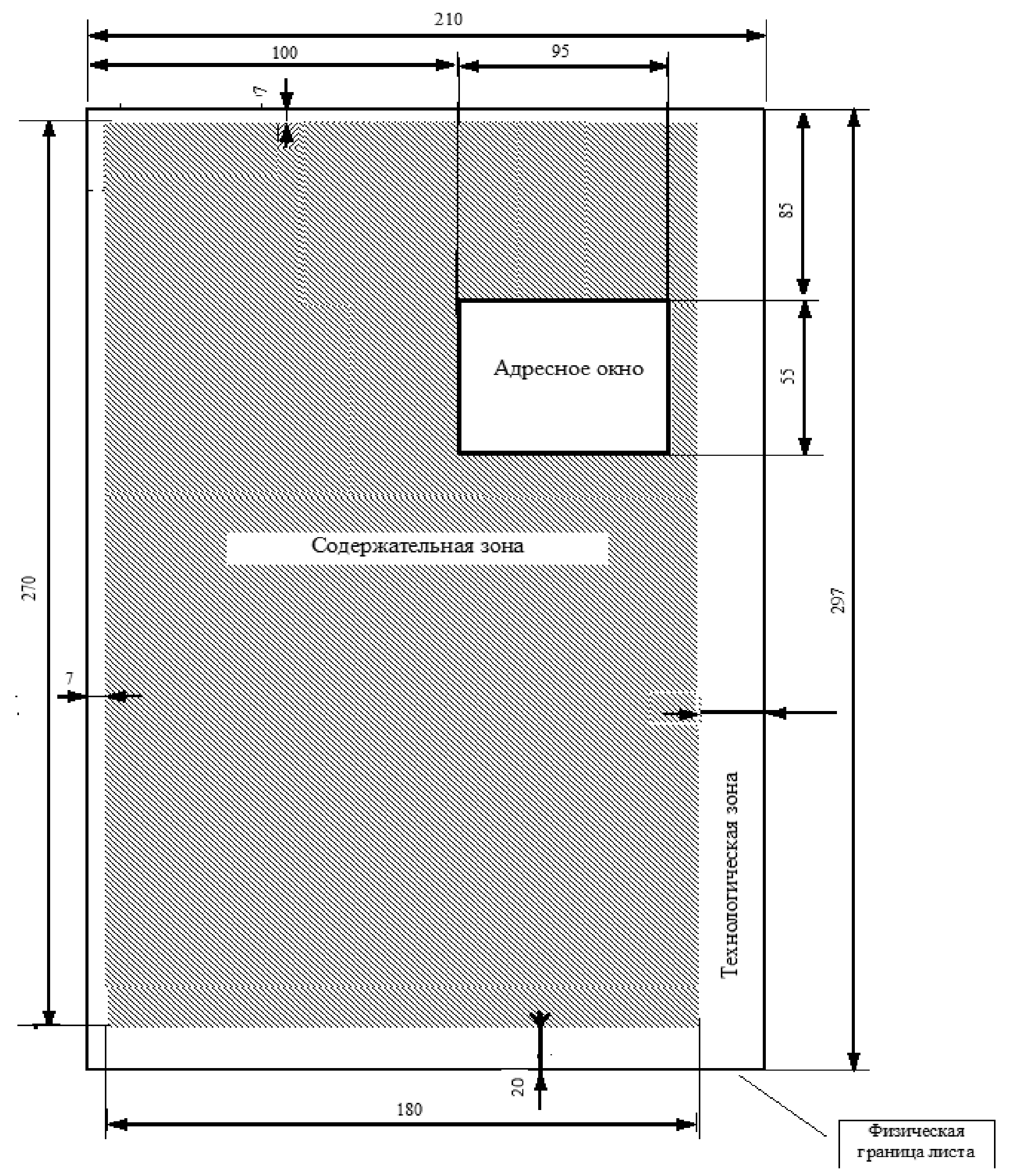

Расположение реквизитов документа для почтового отправления в конверте с окном

Формат конверта DL/O

Расположение реквизитов документа для почтового отправления в конверте с окном

(технологическая зона справа)

Формат конверта С5/О

Расположение реквизитов документа для почтового отправления в конверте с окном

(технологическая зона слева)

Обзор документа

Стандартизированы формы документов, используемых налоговыми органами при реализации своих полномочий.

Стандарт применяется в отношении документов, направляемых в налоговые органы организациями и физлицами. Это документы, утверждаемые в целях реализации норм законодательства о налогах и сборах, валютного законодательства, формы документов по регистрации или аккредитации и др.

Для разработки форм документов и бланков, применяемых для их изготовления, используется формат А4.

Установлены параметры, которые необходимо соблюдать при проектировании форм документов.

Приводятся форма написания адреса в документах, форма для заполнения сведений о физлице.

Также утверждены стандарты заполнения и разработки таких форм документов.

Разработан стандарт оформления документов, направляемых по почте.

Утратил силу приказ ФНС России, посвященный порядку разработки проектов новых форм налоговых деклараций (расчетов) и иных документов, служащих основанием для исчисления и уплаты налогов и сборов.