(1).jpg)

Положение Банка России от 1 декабря 2015 г. № 507-П “Об обязательных резервах кредитных организаций”

Настоящее Положение в соответствии с Федеральным законом от 10 июля 2002 года № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)» (Собрание законодательства Российской Федерации, 2002, № 28, ст. 2790; 2003, № 2, ст. 157; № 52, ст. 5032; 2004, № 27, ст. 2711; № 31, ст. 3233; 2005, № 25, ст. 2426; № 30, ст. 3101; 2006, № 19, ст. 2061; № 25, ст. 2648; 2007, № 1, ст. 9, ст. 10; № 10, ст. 1151; № 18, ст. 2117; 2008, № 42, ст. 4696, ст. 4699; № 44, ст. 4982; № 52, ст. 6229, ст. 6231; 2009, № 1, ст. 25; № 29, ст. 3629; № 48, ст. 5731; 2010, № 45, ст. 5756; 2011, № 7, ст. 907; № 27, ст. 3873; № 43, ст. 5973; № 48, ст. 6728; 2012, № 50, ст. 6954; № 53, ст. 7591, ст. 7607; 2013, № 11, ст. 1076; № 14, ст. 1649; № 19, ст. 2329; № 27, ст. 3438, ст. 3476, ст. 3477; № 30, ст. 4084; № 49, ст. 6336; № 51, ст. 6695, ст. 6699; № 52, ст. 6975; 2014, № 19, ст. 2311, ст. 2317; № 27, ст. 3634; № 30, ст. 4219; № 40, ст. 5318; № 45, ст. 6154; № 52, ст. 7543; 2015, № 1, ст. 4, ст. 37; № 27, ст. 3958, ст. 4001; № 29, ст. 4348; № 41, ст. 5639), статьей 25 Федерального закона «О банках и банковской деятельности» (в редакции Федерального закона от 3 февраля 1996 года № 17-ФЗ) (Ведомости Съезда народных депутатов РСФСР и Верховного Совета РСФСР, 1990, № 27, ст. 357; Собрание законодательства Российской Федерации, 1996, № 6, ст. 492; 1998, № 31, ст. 3829; 1999, № 28, ст. 3459, ст. 3469; 2001, № 26, ст. 2586; № 33, ст. 3424; 2002, № 12, ст. 1093; 2003, № 27, ст. 2700; № 50, ст. 4855; № 52, ст. 5033, ст. 5037; 2004, № 27, ст. 2711; № 31, ст. 3233; 2005, № 1, ст. 18, ст. 45; № 30, ст. 3117; 2006, № 6, ст. 636; № 19, ст. 2061; № 31, ст. 3439; № 52, ст. 5497; 2007, № 1, ст. 9; № 22, ст. 2563; № 31, ст. 4011; № 41, ст. 4845; № 45, ст. 5425; № 50, ст. 6238; 2008, № 10, ст. 895; 2009, № 1, ст. 23; № 9, ст. 1043; № 18, ст. 2153; № 23, ст. 2776; № 30, ст. 3739; № 48, ст. 5731; № 52, ст. 6428; 2010, № 8, ст. 775; № 27, ст. 3432; № 30, ст. 4012; № 31, ст. 4193; № 47, ст. 6028; 2011, № 7, ст. 905; № 27, ст. 3873, ст. 3880; № 29, ст. 4291; № 48, ст. 6728, ст. 6730; № 49, ст. 7069; № 50, ст. 7351; 2012, № 27, ст. 3588; № 31, ст. 4333; № 50, ст. 6954; № 53, ст. 7605, ст. 7607; 2013, № 11, ст. 1076; № 19, ст. 2317, ст. 2329; № 26, ст. 3207; № 27, ст. 3438, ст. 3477; № 30, ст. 4084; № 40, ст. 5036; № 49, ст. 6336; № 51, ст. 6683, ст. 6699; 2014, № 6, ст. 563; № 19, ст. 2311; № 26, ст. 3379, ст. 3395; № 30, ст. 4219; № 40, ст. 5317, ст. 5320; № 45, ст. 6144, ст. 6154; № 49, ст. 6912; № 52, ст. 7543; 2015, № 1, ст. 37; № 17, ст. 2473; № 27, ст. 3947, ст. 3950; № 29, ст. 4355, ст. 4385) и решением Совета директоров Банка России (протокол заседания Совета директоров Банка России от 27 ноября 2015 года № 35) устанавливает порядок выполнения кредитными организациями обязательных резервных требований, включая порядок депонирования обязательных резервов в Банке России.

Глава 1. Общие положения

1.1. Обязательные резервные требования - нормативы обязательных резервов, коэффициент усреднения обязательных резервов (далее - коэффициент усреднения), размер которых устанавливается Советом директоров Банка России, публикуются в «Вестнике Банка России» и размещаются на официальном сайте Банка России в информационно-телекоммуникационной сети «Интернет» (далее - сайт Банка России).

Нормативы обязательных резервов определяют размер обязательных резервов в процентном отношении к обязательствам кредитной организации.

Под обязательствами кредитной организации в целях настоящего Положения понимаются обязательства кредитной организации в валюте Российской Федерации и в иностранной валюте, состав и категории которых определены в главе 2 настоящего Положения (далее - резервируемые обязательства).

Нормативы обязательных резервов устанавливаются по категориям резервируемых обязательств.

Коэффициент усреднения представляет собой числовой множитель, значение которого находится в интервале от 0 до 1, и применяется для расчета усредненной величины обязательных резервов.

1.2. Обязанность кредитной организации по выполнению обязательных резервных требований возникает со дня получения лицензии Банка России на осуществление банковских операций и прекращается с отзывом (аннулированием) у кредитной организации лицензии Банка России на осуществление банковских операций.

1.3. Кредитная организация осуществляет депонирование обязательных резервов в Банке России денежными средствами в валюте Российской Федерации:

путем их перевода на счет (счета) для хранения обязательных резервов, открытый (открытые) в Банке России отдельно по обязательствам в валюте Российской Федерации и по обязательствам в иностранной валюте (далее - счета по учету обязательных резервов), в безналичном порядке;

путем выполнения обязанности по усреднению обязательных резервов, то есть поддержания усредненной величины обязательных резервов на корреспондентском счете и корреспондентском субсчете (корреспондентских субсчетах), открытых в Банке России в валюте Российской Федерации (далее при совместном упоминании - корреспондентские счета), а также в порядке и случаях, установленных подпунктом 4.2.2 пункта 4.2, абзацем третьим пункта 4.4, пунктом 5.2 настоящего Положения, на корреспондентских счетах и счете по учету обязательных резервов, депонированных в Банке России при невыполнении обязанности по усреднению, открытом независимо от вида валюты резервируемых обязательств (далее - счет по учету обязательных резервов при невыполнении обязанности по усреднению).

1.4. Сумма обязательных резервов, подлежащая депонированию в Банке России, рассчитывается путем применения нормативов обязательных резервов к средней хронологической величине резервируемых обязательств за отчетный период и исключения величины наличных денежных средств в валюте Российской Федерации в кассе кредитной организации, определяемой в порядке, установленном главой 3 настоящего Положения (далее - нормативная величина обязательных резервов).

Под отчетным периодом в целях настоящего Положения понимается период с первого числа отчетного месяца по первое число месяца, следующего за отчетным, включительно, при проведении внеочередного регулирования размера обязательных резервов - период, устанавливаемый Банком России, либо период, установленный в соответствии с пунктом 8.4 настоящего Положения.

1.5. Сумма обязательных резервов, подлежащая депонированию в Банке России путем выполнения кредитной организацией обязанности по усреднению обязательных резервов в течение периода усреднения обязательных резервов (далее - период усреднения) в порядке, предусмотренном главой 5 настоящего Положения, рассчитывается с применением коэффициента усреднения к нормативной величине обязательных резервов (далее - усредненная величина обязательных резервов).

График периодов усреднения на календарный год устанавливается Советом директоров Банка России, публикуется в «Вестнике Банка России» и размещается на сайте Банка России.

1.6. Сумма обязательных резервов, подлежащая депонированию на счетах по учету обязательных резервов, рассчитывается как разность между нормативной и усредненной величинами обязательных резервов (далее - расчетная величина обязательных резервов).

1.7. Регулирование размера обязательных резервов, подлежащих депонированию кредитными организациями в Банке России (далее - регулирование размера обязательных резервов), осуществляется Банком России ежемесячно по месту обслуживания головного офиса кредитной организации в порядке, предусмотренном главой 4 настоящего Положения.

Регулирование размера обязательных резервов проводится в целях обеспечения соответствия размера обязательных резервов, фактически депонированных кредитной организацией на счетах по учету обязательных резервов, расчетной величине обязательных резервов. При проведении регулирования размера обязательных резервов осуществляется перерасчет по обязательным резервам за отчетный период и по результатам проверок выполнения кредитными организациями обязательных резервных требований (далее - проверки), а также осуществляется контроль выполнения кредитной организацией обязанности по усреднению обязательных резервов.

В целях настоящего Положения под уполномоченным учреждением Банка России понимается территориальное учреждение Банка России, структурное подразделение в составе территориального учреждения Банка России, осуществляющие одну или несколько из следующих функций:

регулирование размера обязательных резервов;

контроль за выполнением кредитными организациями обязательных резервных требований, в том числе проведение проверок;

применение мер к кредитным организациям за нарушение установленного порядка выполнения обязательных резервных требований.

1.8. На основании соответствующего решения Совета директоров Банка России либо по основаниям, указанным в пункте 8.4 настоящего Положения, уполномоченным учреждением Банка России может быть проведено внеочередное регулирование размера обязательных резервов.

В случае проведения внеочередного регулирования размера обязательных резервов Совет директоров Банка России устанавливает период его проведения, включая дату (период) представления кредитными организациями Расчета размера обязательных резервов, подлежащих депонированию в Банке России (далее - Расчет), составленного в соответствии с приложением 1 к настоящему Положению, дату, начиная с которой устанавливаются норматив обязательных резервов и (или) коэффициент усреднения, отчетный период, период усреднения.

1.9. На сумму обязательных резервов проценты не начисляются.

1.10. Перевод денежных средств в обязательные резервы для зачисления на счета по учету обязательных резервов, на счет по учету обязательных резервов при невыполнении обязанности по усреднению и возврат средств обязательных резервов с указанных счетов на корреспондентский счет, открытый в Банке России в валюте Российской Федерации, осуществляются в соответствии с требованиями Положения Банка России от 19 июня 2012 года № 383-П «О правилах осуществления перевода денежных средств», зарегистрированного Министерством юстиции Российской Федерации 22 июня 2012 года № 24667, 14 августа 2013 года № 29387, 19 мая 2014 года № 32323, 11 июня 2015 года № 37649 («Вестник Банка России» от 28 июня 2012 года № 34, от 28 августа 2013 года № 47, от 28 мая 2014 года № 46, от 22 июня 2015 года № 54), и Положения Банка России от 29 июня 2012 года № 384-П «О платежной системе Банка России», зарегистрированного Министерством юстиции Российской Федерации 4 июля 2012 года № 24797, 19 апреля 2013 года № 28207, 20 ноября 2013 года № 30408, 1 августа 2014 года № 33399 («Вестник Банка России» от 11 июля 2012 года № 36, от 26 апреля 2013 года № 25, от 28 ноября 2013 года № 68, от 13 августа 2014 года № 73).

1.11. Использование обязательных резервов осуществляется в соответствии с законодательством Российской Федерации, нормативными актами Банка России, в том числе настоящим Положением.

1.12. Расчет и документы, представляемые кредитной организацией в комплекте с ним в порядке, установленном главой 3 настоящего Положения, а также документы, составляемые уполномоченным учреждением Банка России при проведении регулирования размера обязательных резервов в порядке, установленном главой 4 настоящего Положения, направляются в уполномоченное учреждение Банка России, кредитную организацию, соответственно, на бумажных носителях и (или) в виде электронных сообщений, в том числе снабженных кодом аутентификации (электронной подписью).

Указанные документы, направленные в виде электронных сообщений, не снабженных кодом аутентификации (электронной подписью), подлежат досылке (представлению) на бумажном носителе.

Возможность направления Банком России кредитной организации документов, составляемых при проведении регулирования размера обязательных резервов, в виде электронных сообщений, снабженных кодом аутентификации (электронной подписью), и подтверждение кредитной организацией получения указанных документов должны быть предусмотрены договором между кредитной организацией и Банком России.

Глава 2. Состав и категории резервируемых обязательств

2.1. В состав резервируемых обязательств включаются пассивные остатки следующих балансовых счетов, установленных Положением Банка России от 16 июля 2012 года № 385-П «О правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации», зарегистрированным Министерством юстиции Российской Федерации 3 сентября 2012 года № 25350, 15 октября 2012 года № 25670, 15 октября 2013 года № 30198, 9 декабря 2013 года № 30568, 23 декабря 2013 года № 30721, 27 декабря 2013 года № 30883, 7 августа 2014 года № 33470, 2 сентября 2014 года № 33940, 28 января 2015 года № 35764, 9 февраля 2015 года № 35936, 1 апреля 2015 года № 36678, 28 апреля 2015 года № 37042, 17 июня 2015 года № 37684, 16 июля 2015 года № 38043, 21 октября 2015 года № 39402, 12 ноября 2015 года № 39700 («Вестник Банка России» от 25 сентября 2012 года № 56-57, от 24 октября 2012 года № 62, от 23 октября 2013 года № 57, от 19 декабря 2013 года № 74, от 14 января 2014 года № 1, от 15 января 2014 года № 2, от 20 августа 2014 года № 74, от 12 сентября 2014 года № 82, от 4 февраля 2015 года № 9, от 17 февраля 2015 года № 13, от 22 апреля 2015 года № 36, от 26 мая 2015 года № 45, от 25 июня 2015 года № 55, от 24 июля 2015 года № 61, от 11 ноября 2015 года № 101, от 26 ноября 2015 года № 107) (далее - Положение Банка России № 385-П):

№ 30111, 30122, 30123, 30219, 30220, 30222, 30223, 30230, 30231, 30232, 30236, 30411, 30412, 30414, 30415, 30420, 30421, 30422, 30423, 30601, 30603, 30604, 30606, 314, 316, 31703, 31803, 40101, 40105, 40106, 40108, 40110, 40116, 402, 40301, 40302, 40306, 40307, 40312, 404, 405, 406, 407, 408, 40901, 40902, 40903, 40905, 40907, 40909, 40910, 40911, 40912, 40913, 410, 411, 412, 413, 414, 415, 416, 417, 418, 419, 420, 421, 422, 423, 425, 426, 427, 428, 429, 430, 431, 432, 433, 434, 435, 436, 437, 438, 439, 440, 47401, 47403, 47405, 47407, 47411, 47412, 47416, 47418, 47422, 47426, 476, 52001-52005, 521, 522, 523, 524, 52501, 60322.

2.2. Резервируемые обязательства группируются по следующим категориям.

2.2.1. Обязательства кредитной организации перед юридическими лицами - нерезидентами (включая обязательства перед банками-нерезидентами), а также обязательства перед индивидуальными предпринимателями - нерезидентами в валюте Российской Федерации и (или) в иностранной валюте, возникающие в соответствии с договорами банковского (корреспондентского) счета, договорами на привлечение денежных средств (далее - обязательства перед юридическими лицами - нерезидентами).

2.2.2. Обязательства кредитной организации перед физическими лицами (резидентами и нерезидентами) в валюте Российской Федерации и (или) в иностранной валюте, возникающие в соответствии с договорами банковского вклада (в том числе удостоверенные сберегательными сертификатами), банковского счета (далее - обязательства перед физическими лицами).

2.2.3. Обязательства кредитной организации в валюте Российской Федерации и (или) в иностранной валюте, не относящиеся к категориям обязательств, установленным подпунктами 2.2.1 и 2.2.2 настоящего пункта (далее - иные обязательства).

2.3. В целях настоящего Положения в состав обязательств перед юридическими лицами - нерезидентами включаются остатки балансовых счетов и (или) отдельных лицевых счетов балансовых счетов № 30111, 30122, 30123, 30230, 30231, 30412, 314, 316, 31703, 31803, 40804, 40805, 40806, 40807, 40809, 40812, 40814, 40815, 40818, 425, 440, 47426, 47602, 47607 с учетом следующего.

2.3.1. Балансовый счет № 47426 включается в состав обязательств перед юридическими лицами - нерезидентами в части остатков отдельных лицевых счетов по учету процентов, начисленных и подлежащих уплате по привлеченным средствам юридических лиц - нерезидентов по коду обозначения 474261, а в оставшейся части - в состав иных обязательств по коду обозначения 474262, указанным в приложении 2 к настоящему Положению.

2.3.2. Балансовые счета № 40806, 40809, 40812, 40814, 40815, 40818 включаются в состав обязательств перед юридическими лицами - нерезидентами в части остатков отдельных лицевых счетов по учету обязательств перед юридическими лицами - нерезидентами по кодам обозначения 408061, 408091, 408121, 408141, 408151, 408181, указанным в приложении 2 к настоящему Положению.

2.4. В целях настоящего Положения в состав обязательств перед физическими лицами включаются остатки балансовых счетов и (или) отдельных лицевых счетов балансовых счетов № 40803, 40806, 40809, 40812, 40813, 40814, 40815, 40817, 40818, 40819, 40820, 40823, 40824, 423, 426, 47411, 47603, 47605, 47608, 47609, 522, 52404, 52405, 52501 с учетом следующего.

2.4.1. Балансовые счета № 40806, 40809, 40812, 40814, 40815, 40818 включаются в состав обязательств перед физическими лицами в части остатков отдельных лицевых счетов по учету обязательств перед физическими лицами - нерезидентами по кодам обозначения 408062, 408092, 408122, 408142, 408152, 408182, указанным в приложении 2 к настоящему Положению.

2.4.2. Балансовые счета № 40819, 52405, 52501 включаются в состав обязательств перед физическими лицами в части остатков отдельных лицевых счетов: по учету обязательств перед физическими лицами - резидентами по коду обозначения 408191, по учету процентов, удостоверенных сберегательными сертификатами по кодам обозначения 524051, 525011. В оставшейся части указанные балансовые счета включаются в состав иных обязательств по кодам обозначения 408192, 524052, 525012, указанным в приложении 2 к настоящему Положению.

2.5. Остатки балансовых счетов, указанных в пункте 2.1 настоящего Положения, включаются в состав резервируемых обязательств с учетом следующего.

2.5.1. Сумма остатков балансовых счетов № 30420, 30421 включается в состав резервируемых обязательств за минусом суммы остатков балансовых счетов № 30416, 30417 по коду обозначения 304211.

Сумма остатков балансовых счетов № 30422, 30423 включается в состав резервируемых обязательств за минусом суммы остатков балансовых счетов № 30418, 30419 по коду обозначения 304231.

Уменьшение сумм остатков балансовых счетов № 30420, 30421 и 30422, 30423 на величину сумм остатков балансовых счетов № 30416, 30417 и 30418, 30419, соответственно, осуществляется в пределах сумм остатков балансовых счетов № 30420, 30421 и 30422, 30423, соответственно.

2.5.2. Остатки балансовых счетов № 40108, 40110, 40306 включаются в состав резервируемых обязательств за минусом остатков балансовых счетов № 40109, 40111, 40308, соответственно, по кодам обозначения 401081, 401101, 403061, соответственно, указанным в приложении 2 к настоящему Положению.

Уменьшение остатков балансовых счетов № 40108, 40110, 40306 на величину остатков балансовых счетов № 40109, 40111, 40308, соответственно, осуществляется в пределах остатков балансовых счетов № 40108, 40110, 40306, соответственно.

2.5.3. Из остатка балансового счета № 40312 исключается остаток отдельного лицевого счета по учету компенсаций по вкладам населения, выделенных Министерством финансов Российской Федерации, по коду обозначения 403121, указанному в приложении 2 к настоящему Положению.

2.5.4. Обязательства по аккредитивам, учитываемые на балансовых счетах № 40901, 40902, уменьшаются на сумму остатков отдельных лицевых счетов указанных балансовых счетов по учету покрытых (депонированных) аккредитивов в размере денежных средств, переведенных в исполняющий банк в качестве покрытия, в пределах суммы остатков отдельных лицевых счетов балансовых счетов № 47431, 47410 по коду обозначения 409011, указанному в приложении 2 к настоящему Положению.

2.5.5. Из остатков балансовых счетов № 31408, 31409, 31608, 31609, 41006, 41007, 41106, 41107, 41206, 41207, 41306, 41307, 41406, 41407, 41506, 41507, 41606, 41607, 41706, 41707, 41806, 41807, 41906, 41907, 42006, 42007, 42106, 42107, 42113, 42114, 42206, 42207, 42506, 42507, 42706, 42707, 42806, 42807, 42906, 42907, 43006, 43007, 43106, 43107, 43206, 43207, 43306, 43307, 43406, 43407, 43506, 43507, 43606, 43607, 43706, 43707, 43806, 43807, 43906, 43907, 44006, 44007 исключаются остатки отдельных лицевых счетов (либо их часть) указанных балансовых счетов по учету денежных средств, привлеченных от юридических лиц и индивидуальных предпринимателей на срок не менее трех лет в соответствии с условиями заключенных договоров, по кодам обозначения 314440, 410439, указанным в приложении 3 к настоящему Положению.

Кредитная организация не вправе исключать из остатков указанных балансовых счетов остатки отдельных лицевых счетов (либо их часть) по учету денежных средств, привлеченных от юридических лиц и индивидуальных предпринимателей на срок не менее трех лет, при изменении срока привлечения денежных средств, составившего в результате такого изменения менее трех лет, и (или) при досрочном (ранее трех лет) возврате денежных средств хотя бы по одному договору. Кредитная организация не вправе осуществлять указанные исключения по всем договорам (кроме договоров субординированного кредита (депозита, займа) в течение трех отчетных периодов, начиная с отчетного периода, в котором произошло событие, позволяющее сделать вывод об уменьшении срока действия и (или) о расторжении договора, и (или) досрочном (ранее трех лет) возврате денежных средств.

Кредитная организация вправе осуществлять исключения в соответствии с абзацем первым настоящего подпункта в случаях:

досрочного (ранее трех лет) расторжения договора субординированного кредита (депозита, займа) и (или) досрочного (ранее трех лет) возврата субординированного кредита (депозита, займа) или его части, если в течение пяти рабочих дней после дня расторжения договора субординированного кредита (депозита, займа) и (или) возврата субординированного кредита (депозита, займа) или его части кредитор либо его правопреемник внесет средства, эквивалентные сумме субординированного кредита (депозита, займа) или его части либо превышающие ее, в оплату долей (акций) этой кредитной организации, либо досрочной (ранее трех лет) мены требований кредиторов по субординированному кредиту (депозиту, займу) на обыкновенные акции (доли в уставном капитале) кредитной организации в целях увеличения уставного капитала;

досрочного (ранее трех лет) прекращения обязательств кредитной организации по договору субординированного кредита (депозита, займа) по возврату суммы основного долга и (или) мены требований кредиторов по субординированному кредиту (депозиту, займу) на обыкновенные акции (доли в уставном капитале) кредитной организации в результате возникновения оснований, предусмотренных абзацами пятым и шестым подпункта 2.3.4 пункта 2 и абзацами одиннадцатым и двенадцатым подпункта 3.1.8.1.2 пункта 3 Положения Банка России от 28 декабря 2012 года № 395-П «О методике определения величины собственных средств (капитала) кредитных организаций («Базель III»)», зарегистрированного Министерством юстиции Российской Федерации 22 февраля 2013 года № 27259, 29 ноября 2013 года № 30499, 2 октября 2014 года № 34227, 11 декабря 2014 года № 35134, 17 декабря 2014 года № 35225, 24 марта 2015 года № 36548, 5 июня 2015 года № 37549, 5 октября 2015 года № 39152 («Вестник Банка России» от 27 февраля 2013 года № 11, от 30 ноября 2013 года № 69, от 8 октября 2014 года № 93, от 22 декабря 2014 года № 112, от 26 декабря 2014 года № 114, от 30 марта 2015 года № 27, от 16 июня 2015 года № 52, от 12 октября 2015 года № 86) (далее - Положение Банка России № 395-П);

досрочного (ранее трех лет) расторжения договора субординированного кредита (депозита, займа) и (или) досрочного (ранее трех лет) возврата субординированного кредита (депозита, займа) или его части при соблюдении условий, установленных подпунктом 3.1.8.2 пункта 3 Положения Банка России № 395-П;

принятия решения о досрочном (ранее трех лет) расторжении договора вклада (депозита) в соответствии с пунктом 5.2 статьи 7 Федерального закона от 7 августа 2001 года № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» (Собрание законодательства Российской Федерации, 2001, № 33, ст. 3418; 2002, № 30, ст. 3029; № 44, ст. 4296; 2004, № 31, ст. 3224; 2005, № 47, ст. 4828; 2006, № 31, ст. 3446, ст. 3452; 2007, № 16, ст. 1831; № 31, ст. 3993, ст. 4011; № 49, ст. 6036; 2009, № 23, ст. 2776; № 29, ст. 3600; 2010, № 28, ст. 3553; № 30, ст. 4007; № 31, ст. 4166; 2011, № 27, ст. 3873; № 46, ст. 6406; 2012, № 30, ст. 4172; № 50, ст. 6954; 2013, № 19, ст. 2329; № 26, ст. 3207; № 44, ст. 5641; № 52, ст. 6968; 2014, № 19, ст. 2311, ст. 2315, ст. 2335; № 23, ст. 2934; № 30, ст. 4214, ст. 4219; 2015, № 1, ст. 14, ст. 37, ст. 58; № 24, ст. 3367; № 27, ст. 3950, ст. 4001).

Остаток средств по расторгнутому договору субординированного кредита (депозита, займа) подлежит включению в Расчет, начиная со дня, когда договор субординированного кредита (депозита, займа) считается расторгнутым.

Остаток по договору субординированного кредита (депозита, займа), по которому произошел досрочный (ранее трех лет) возврат части денежных средств, или договору субординированного кредита (депозита, займа), обязательства по которому досрочно (ранее трех лет) частично прекращены, кредитная организация вправе исключать из Расчета.

Остаток средств по договору, по которому произошел досрочный (ранее трех лет) возврат части денежных средств, если указанный возврат не сопровождался изменением срока договора, составившего в результате такого изменения менее трех лет, кредитная организация вправе исключать из Расчета после окончания трех отчетных периодов, указанных в абзаце втором настоящего подпункта.

2.5.6. Из остатка балансового счета № 52005 исключаются остатки отдельных лицевых счетов по учету выпущенных кредитной организацией - эмитентом облигаций со сроком погашения три года по коду обозначения 520051, указанному в приложении 2 к настоящему Положению.

2.5.7. Сумма обязательств кредитной организации по выпущенным долговым ценным бумагам включается в состав резервируемых обязательств за минусом суммы обязательств кредитной организации, рассчитываемой путем применения кредитной организацией корректировочного коэффициента к сумме обязательств кредитной организации по выпущенным долговым ценным бумагам, по коду обозначения 520524, указанному в приложении 4 к настоящему Положению.

Под корректировочным коэффициентом в целях настоящего Положения понимается числовой множитель, значение которого находится в интервале от 0 до 1, устанавливаемый Советом директоров Банка России в целях определения суммы обязательств кредитной организации перед другими кредитными организациями - резидентами по выпущенным долговым ценным бумагам, подлежащих исключению из состава резервируемых обязательств. Информация о размере корректировочного коэффициента публикуется в «Вестнике Банка России».

2.5.8. Балансовый счет № 60322 включается в состав резервируемых обязательств:

в размере остатков отдельных лицевых счетов по учету невыплаченных стоимостей долей участников кредитной организации, подавших заявления о выходе из состава участников кредитной организации (по истечении трехмесячного срока со дня возникновения соответствующей обязанности или иного срока, предусмотренного уставом кредитной организации), а также в размере остатков отдельных лицевых счетов по учету невыплаченных стоимостей долей участников кредитной организации, исключенных из состава участников кредитной организации по решению суда (со дня вступления в законную силу решения суда об исключении участников кредитной организации из состава участников кредитной организации), по коду обозначения 603221, указанному в приложении 2 к настоящему Положению;

в размере остатков отдельных лицевых счетов по учету денежных средств в валюте Российской Федерации, в иностранной валюте, поступающих в оплату акций кредитной организации - эмитента, не использующей для аккумулирования денежных средств, поступающих в оплату акций, накопительный счет со специальным режимом, по коду обозначения 603222, указанному в приложении 2 к настоящему Положению;

в размере остатков отдельных лицевых счетов по учету излишка денежных средств, выявленного в кассе кредитной организации, банкоматах, платежных терминалах, а также в других программно-технических средствах - автоматических приемных устройствах, предназначенных для осуществления кассовых операций с наличными деньгами, по коду обозначения 603223, указанному в приложении 2 к настоящему Положению;

в размере остатков отдельных лицевых счетов по учету обязательств кредитной организации, созданной в форме акционерного общества, по оплате выкупленных у акционеров собственных акций по коду обозначения 603224, указанному в приложении 2 к настоящему Положению.

2.6. В состав резервируемых обязательств не включаются остатки отдельных лицевых счетов балансовых счетов, указанных в пункте 2.1 настоящего Положения, по учету:

обязательств, выраженных в неденежной форме (в драгоценных металлах и природных драгоценных камнях в их физической форме, в форме займа ценных бумаг);

обязательств перед другой кредитной организацией, зарегистрированной в установленном порядке и действующей на основании выданной Банком России лицензии на осуществление банковских операций (за исключением обязательств перед кредитной организацией, выступающей в качестве доверительного управляющего), перед международной финансовой организацией, осуществляющей свою деятельность на основе международного договора (соглашения) о ее создании с участием Российской Федерации, перед государственной корпорацией «Банк развития и внешнеэкономической деятельности (Внешэкономбанк)» (далее - Внешэкономбанк), перед Банком России, возникающих в результате заключения договоров (за исключением обязательств по выпущенным долговым ценным бумагам и процентам по ним), а также обязательств перед государственной корпорацией «Агентство по страхованию вкладов» (далее - АСВ) и (или) обязательств перед инвесторами, не являющимися кредитными организациями, возникающих в рамках оказания финансовой помощи по планам участия АСВ в осуществлении мер по предупреждению банкротства банка;

задолженности, возникающей между обособленными подразделениями кредитной организации.

Глава 3. Порядок составления и представления Расчета

3.1. Расчет составляется на основании документов, составляемых в соответствии с приложениями 2-6 к настоящему Положению, и данных бухгалтерского баланса кредитной организации по счетам по учету обязательных резервов, счету по учету обязательных резервов при невыполнении обязанности по усреднению.

3.2. Составление документов в соответствии с приложениями 2-6 к настоящему Положению осуществляется по данным ежедневных сводных бухгалтерских балансов кредитной организации за исключением данных бухгалтерских балансов зарубежных филиалов кредитной организации, которые в соответствии с законодательством страны места нахождения должны выполнять обязательные резервные требования в порядке и по нормативам, установленным актами страны места нахождения филиалов.

Для подтверждения того факта, что обязанность выполнения обязательных резервных требований установлена актами страны места нахождения зарубежного филиала кредитной организации, последняя представляет в уполномоченное учреждение Банка России акты страны места нахождения зарубежного филиала кредитной организации, регламентирующие порядок выполнения резервных требований. Указанные акты представляются кредитной организацией одновременно с представлением документов, подтверждающих факт регистрации зарубежного филиала кредитной организации, а также в случае внесения изменений в акты страны места нахождения зарубежного филиала кредитной организации, регламентирующие порядок выполнения обязательных резервных требований.

Указанные акты должны быть легализованы в порядке, установленном законодательством Российской Федерации, если иное не предусмотрено международными договорами, участниками которых являются Российская Федерация и страна места нахождения зарубежного филиала кредитной организации, и представлены в уполномоченное учреждение Банка России с приложением заверенного в установленном порядке перевода указанных актов на русский язык.

3.3. В документах, составляемых в соответствии с приложениями 2-6 к настоящему Положению, данные по состоянию на выходной или нерабочий праздничный день, а также следующий за ним рабочий день указываются в соответствии с предусмотренным учетной политикой кредитной организации способом отражения в бухгалтерском учете операций, совершенных в выходной или нерабочий праздничный день, признаваемый таковым законодательством Российской Федерации, из числа указанных в пункте 1.3 части III приложения к Положению Банка России № 385-П и с учетом того, что остатки балансовых счетов по учету резервируемых обязательств в иностранной валюте за выходной или нерабочий праздничный день пересчитываются в рублевый эквивалент по официальным курсам иностранных валют по отношению к рублю, устанавливаемым Банком России на указанный день.

3.4. Составление документа в соответствии с приложением 2 к настоящему Положению осуществляется с учетом следующих требований.

3.4.1. При составлении документа для его представления в уполномоченное учреждение Банка России в электронном виде указываются все балансовые счета второго порядка по учету резервируемых обязательств, участвующие в Расчете в соответствии с пунктом 2.1 настоящего Положения. При отсутствии остатка по балансовому счету проставляется ноль.

При составлении документа для его представления в уполномоченное учреждение Банка России на бумажном носителе могут указываться балансовые счета второго порядка, определенные рабочим планом счетов бухгалтерского учета в кредитной организации, за исключением тех, по которым остатки в течение отчетного периода равны нулю.

3.4.2. Остатки отдельных лицевых счетов балансовых счетов, подлежащие исключению из состава резервируемых обязательств в соответствии с подпунктом 2.5.5 пункта 2.5 настоящего Положения и (или) не подлежащие включению в состав резервируемых обязательств в соответствии с пунктом 2.6 настоящего Положения, определяются на основании профессионального суждения кредитной организации, основанного на имеющихся у кредитной организации первичных и иных документах, характеризующих соответствующие обязательства.

Кредитная организация вправе пересмотреть свое решение по вопросу исключения остатков отдельных лицевых счетов (в том числе по составу исключаемых лицевых счетов) из состава резервируемых обязательств в соответствии с подпунктом 2.5.5 пункта 2.5 настоящего Положения:

один раз в течение календарного года - независимо от возникновения обстоятельств, указанных в абзаце втором подпункта 2.5.5 пункта 2.5 настоящего Положения;

при составлении Расчета и документов, представляемых в комплекте с ним, после окончания трех отчетных периодов, в течение которых кредитная организация не осуществляла исключение остатков отдельных лицевых счетов из состава резервируемых обязательств, - при возникновении обстоятельств, указанных в абзаце втором подпункта 2.5.5 пункта 2.5 настоящего Положения.

Указанное решение оформляется внутренним документом кредитной организации, информация о принятии такого решения доводится кредитной организацией до уполномоченного учреждения Банка России (в произвольной форме) в комплекте с Расчетом.

3.5. Документ в соответствии с приложением 5 к настоящему Положению составляется в целях определения величины наличных денежных средств в валюте Российской Федерации в кассе кредитной организации, исключаемых при расчете нормативной величины обязательных резервов (код обозначения 202025).

Величина наличных денежных средств в валюте Российской Федерации в кассе кредитной организации, исключаемых при расчете нормативной величины обязательных резервов, определяется исходя из фактических остатков наличных денежных средств в валюте Российской Федерации в кассе кредитной организации, учитываемых на балансовых счетах № 20202, 20208, 20209, 30210, и не должна превышать 25 процентов размера обязательных резервов по обязательствам в валюте Российской Федерации, рассчитанного до его уменьшения на указанную величину.

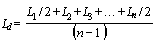

3.6. В целях расчета отдельных показателей для составления документов в соответствии с приложениями 2 и 5 к настоящему Положению применяется формула средней хронологической величины, указанная в пункте 1 приложения 9 к настоящему Положению.

3.7. Документы в соответствии с приложениями 3 и 6 к настоящему Положению составляются в случае использования кредитной организацией профессионального суждения, предусмотренного подпунктом 3.4.2 пункта 3.4 настоящего Положения. При необходимости указанные документы могут быть дополнены пояснениями кредитной организации, представленными ею как по собственной инициативе, так и по запросу уполномоченного учреждения Банка России.

3.8. Расчет представляется кредитной организацией в уполномоченное учреждение Банка России в комплекте с документами, составленными в соответствии с приложениями 2-6 к настоящему Положению, в единственном экземпляре.

Документы, составляемые в соответствии с приложениями 2-4 к настоящему Положению, могут не представляться в комплекте с Расчетом, если указанные документы содержат нулевые значения по всем указанным в них балансовым счетам (отдельным лицевым счетам балансовых счетов) в течение отчетного периода. Документы, составляемые в соответствии с приложениями 3 и 6 к настоящему Положению, могут не представляться в комплекте с Расчетом в случае неприменения кредитной организацией профессионального суждения.

В указанных случаях кредитной организацией в комплекте с Расчетом представляется сообщение об отсутствии остатков на соответствующих балансовых счетах (отдельных лицевых счетах балансовых счетов) либо о неприменении профессионального суждения, составленное в произвольной форме. Указанное сообщение должно содержать реквизиты, позволяющие однозначно определить номер приложения (номера приложений) к настоящему Положению, в связи с непредставлением которого (которых) оно направлено.

3.9. Расчет представляется кредитной организацией на 10 рабочий день месяца, следующего за отчетным.

При проведении внеочередного регулирования размера обязательных резервов Расчет представляется кредитной организацией в иную дату, установленную Советом директоров Банка России в соответствии с пунктом 1.8 настоящего Положения, либо в случае, установленном пунктом 8.4 настоящего Положения.

3.10. Днем представления Расчета, составленного в виде электронного сообщения, не снабженного кодом аутентификации (электронной подписью), считается день его представления на бумажном носителе.

3.11. Расчет и представленные в комплекте с ним документы на бумажном носителе должны быть подписаны уполномоченным лицом кредитной организации и заверены оттиском печати (при наличии), соответствующим проставленному в карточке с образцами подписей и оттиска печати, представленной в Банк России в соответствии с Инструкцией Банка России от 30 мая 2014 года № 153-И «Об открытии и закрытии банковских счетов, счетов по вкладам (депозитам), депозитных счетов», зарегистрированной Министерством юстиции Российской Федерации 19 июня 2014 года № 32813 («Вестник Банка России» от 26 июня 2014 года № 60) (далее - Инструкция Банка России № 153-И) (далее - карточка с образцами подписей и оттиска печати).

Под уполномоченными лицами кредитной организации в целях настоящего Положения понимаются лицо, осуществляющее функции единоличного исполнительного органа, его заместители, а также иные сотрудники, подписи которых указаны в карточке с образцами подписей и оттиска печати.

3.12. Если представленный кредитной организацией Расчет оформлен с нарушением требований, содержащихся в настоящей главе, Расчет считается не представленным. При этом уполномоченное учреждение Банка России уведомляет кредитную организацию о том, что Расчет оформлен с нарушением требований, содержащихся в настоящей главе, не позднее рабочего дня, следующего за днем представления кредитной организацией Расчета, в порядке, установленном в уполномоченном учреждении Банка России.

3.13. Представление кредитной организацией Расчета позднее срока, установленного пунктом 3.9 настоящего Положения, является нарушением установленного срока представления отчетности и основанием для принятия Банком России мер, предусмотренных статьей 74 Федерального закона от 10 июля 2002 года № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)».

Глава 4. Порядок регулирования размера обязательных резервов

4.1. Уполномоченное учреждение Банка России осуществляет регулирование размера обязательных резервов в течение трех рабочих дней, начиная со дня представления кредитной организацией Расчета согласно пунктам 3.9, или 6.7, или 8.4 настоящего Положения (далее - период регулирования), на основании представленного кредитной организацией Расчета, составленного и оформленного в соответствии с требованиями главы 3 настоящего Положения.

4.2. В течение периода регулирования уполномоченное учреждение Банка России осуществляет следующее.

4.2.1. Контроль Расчета и представленных в комплекте с ним документов на их соответствие требованиям настоящего Положения, в том числе межформенный контроль, арифметическую проверку, сопоставление (сверку) данных, указанных в документах, с данными бухгалтерского баланса кредитной организации по состоянию на отчетные даты. Сопоставление (сверка) проводится с учетом данных, представленных в документе, составленном в соответствии с приложением 6 к настоящему Положению. Допускается расхождение между данными, указанными в документах, составленных в соответствии с приложениями 2-6 к настоящему Положению, и данными бухгалтерского баланса кредитной организации вследствие пересчета остатков балансовых счетов в иностранной валюте, а также округления данных.

4.2.2. Составление на основании данных об остатках корреспондентских счетов и данных об остатках счета по учету обязательных резервов при невыполнении обязанности по усреднению Справки о выполнении обязанности по усреднению (далее - Справка) в соответствии с приложением 7 к настоящему Положению; установление наличия (отсутствия) суммы невыполнения усреднения обязательных резервов; передачу оформленного надлежащим образом экземпляра Справки кредитной организации. Действия, перечисленные в настоящем абзаце, осуществляются в случае, если кредитная организация пользовалась правом на усреднение.

Под суммой невыполнения усреднения обязательных резервов понимается сумма денежных средств, рассчитываемая исходя из величины невыполнения усреднения обязательных резервов, определяемой как сумма превышения предоставленной кредитной организации усредненной величины обязательных резервов над фактически поддержанной кредитной организацией усредненной величиной обязательных резервов в периоде усреднения.

Фактически поддержанная кредитной организацией усредненная величина обязательных резервов рассчитывается исходя из суммированных ежедневных остатков денежных средств на корреспондентских счетах и ежедневных остатков денежных средств на счете по учету обязательных резервов при невыполнении обязанности по усреднению за период усреднения.

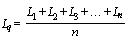

В целях расчета фактически поддержанной кредитной организацией усредненной величины обязательных резервов применяется формула средней арифметической величины, указанная в пункте 2 приложения 9 к настоящему Положению.

4.2.3. Составление на основании данных Расчета и бухгалтерского баланса Банка России Сообщения о регулировании размера обязательных резервов (далее - Сообщение о регулировании) в соответствии с приложением 8 к настоящему Положению; установление недовзноса либо перевзноса по Расчету, суммы, подлежащей переводу на счет по учету обязательных резервов при невыполнении обязанности по усреднению либо возврату со счета по учету обязательных резервов при невыполнении обязанности по усреднению; зачет между причитающимися платежами по счетам по учету обязательных резервов по обязательствам в валюте Российской Федерации, по обязательствам в иностранной валюте и счету по учету обязательных резервов при невыполнении обязанности по усреднению; составление распоряжения на осуществление перерасчета по обязательным резервам, по переоформлению обязательных резервов (далее - Распоряжение); передачу оформленных надлежащим образом Сообщения о регулировании - кредитной организации, Распоряжения - подразделению Банка России для проведения операций в соответствии с Распоряжением и отражения их в бухгалтерском учете Банка России. Указанные в настоящем подпункте действия должны осуществляться в совокупности в один из дней периода регулирования.

Под недовзносом в целях настоящего Положения понимается сумма превышения расчетной величины обязательных резервов над величиной обязательных резервов, фактически депонированных кредитной организацией на счетах по учету обязательных резервов.

Под перевзносом в целях настоящего Положения понимается сумма превышения величины обязательных резервов, фактически депонированных кредитной организацией на счетах по учету обязательных резервов, над расчетной величиной обязательных резервов.

Справка и (или) Сообщение о регулировании, направленные уполномоченным учреждением Банка России кредитной организации в виде электронного сообщения, не снабженного кодом аутентификации (электронной подписью), должны быть направлены на бумажном носителе в течение периода регулирования с таким расчетом, чтобы кредитная организация получила их не позднее последнего дня периода регулирования.

4.3. В период регулирования допускается исправление кредитной организацией Расчета и документов, представленных в комплекте с ним (при обнаружении ошибок уполномоченным учреждением Банка России либо кредитной организацией). Исправленный Расчет сопровождается пояснениями, содержащими сведения об осуществленных исправлениях, подписанными уполномоченным лицом кредитной организации или содержащими код аутентификации электронного сообщения (электронную подпись). В случае исправления кредитной организацией Расчета и документов, представленных в комплекте с ним, период регулирования не продлевается.

4.4. В период регулирования:

кредитная организация обязана направить платежное поручение для перевода денежных средств на счета по учету обязательных резервов в погашение недовзноса в размере, указанном в Сообщении о регулировании, полученном от уполномоченного учреждения Банка России;

в случае невыполнения обязанности по усреднению обязательных резервов в предыдущем периоде усреднения кредитная организация, получившая право на усреднение в текущем периоде усреднения, обязана направить платежное поручение для перевода денежных средств на счет по учету обязательных резервов при невыполнении обязанности по усреднению в размере, указанном в Сообщении о регулировании, полученном от уполномоченного учреждения Банка России;

уполномоченное учреждение Банка России обязано вернуть перевзнос, установленный по представленному Расчету, и (или) сумму невыполнения усреднения обязательных резервов, перевод (списание) которой осуществлен (осуществлено) по результатам регулирования размера обязательных резервов по Расчету за предыдущий отчетный период, платежными поручениями, оформленными на основании Распоряжения, на корреспондентский счет кредитной организации, открытый в Банке России в валюте Российской Федерации.

Осуществление операций, указанных в настоящем пункте, до срока представления Расчета, установленного в пункте 3.9 или в пункте 6.7 настоящего Положения, или до представления Расчета в соответствии с пунктом 8.4 настоящего Положения не допускается.

4.5. Кредитная организация осуществляет перевод денежных средств в погашение недовзноса и (или) суммы невыполнения усреднения обязательных резервов с корреспондентских счетов.

При отсутствии (недостаточности) средств на корреспондентских счетах, наличии ограничений по распоряжению денежными средствами, находящимися на корреспондентских счетах, кредитная организация осуществляет перевод денежных средств в погашение недовзноса и (или) суммы невыполнения усреднения обязательных резервов с корреспондентского счета (счетов), открытого (открытых) в другой кредитной организации (других кредитных организациях).

Отсутствие (недостаточность) средств на корреспондентских счетах, наличие ограничений по распоряжению денежными средствами, находящимися на корреспондентских счетах, не освобождают кредитную организацию от ответственности за нарушение обязательных резервных требований, предусмотренной статьей 38 Федерального закона от 10 июля 2002 года № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)».

Под нарушением обязательных резервных требований в целях настоящего Положения понимаются недовзнос, перевод денежных средств в погашение которого не осуществлен кредитной организацией на счета по учету обязательных резервов в период регулирования (за исключением недовзноса, установленного по результатам проверки), недовзнос, установленный по результатам проверки, невыполнение кредитной организацией обязанности по усреднению обязательных резервов.

4.6. Период регулирования может быть продлен Банком России в порядке, установленном пунктом 6.9 настоящего Положения.

4.7. Регулирование размера обязательных резервов при представлении кредитной организацией Расчета после окончания периода регулирования осуществляется уполномоченным учреждением Банка России в сроки, определяемые им самостоятельно, с учетом возможного проведения проверки, но не позднее 10 рабочих дней после представления кредитной организацией Расчета.

Глава 5. Порядок депонирования обязательных резервов путем выполнения кредитными организациями обязанности по усреднению обязательных резервов

5.1. Кредитная организация вправе использовать усреднение обязательных резервов в течение периода усреднения.

5.2. Право на усреднение обязательных резервов предоставляется уполномоченным учреждением Банка России кредитной организации, соответствующей следующим критериям:

банк относится к 1, 2 или 3 классификационной группе в соответствии с Указанием Банка России от 30 апреля 2008 года № 2005-У «Об оценке экономического положения банков», зарегистрированным Министерством юстиции Российской Федерации 26 мая 2008 года № 11755, 14 сентября 2009 года № 14760, 20 апреля 2012 года № 23905, 17 октября 2012 года № 25699, 17 декабря 2013 года № 30618, 8 июля 2014 года № 33001, 30 января 2015 года, № 35802, 30 марта 2015 года № 36631 («Вестник Банка России» от 4 июня 2008 года № 28, от 21 сентября 2009 года № 55, от 25 апреля 2012 года № 21, от 24 октября 2012 года № 62, от 24 декабря 2013 года № 77, от 6 августа 2014 года № 71, от 11 февраля 2015 года № 11, от 10 апреля 2015 года № 33), небанковская кредитная организация - к 1 или 2 классификационной группе в соответствии с нормативными актами Банка России, устанавливающими критерии определения финансового состояния небанковских кредитных организаций;

не имеет неуплаченных недовзноса, штрафа за нарушение обязательных резервных требований (далее - штраф);

не допустила повторного (второй раз подряд) невыполнения обязанности по усреднению обязательных резервов;

не имеет просроченных денежных обязательств перед Банком России, в том числе по кредитам Банка России и процентам по ним.

5.3. Для получения права на усреднение обязательных резервов в текущем периоде усреднения кредитная организация рассчитывает и указывает в Расчете усредненную величину обязательных резервов.

Уполномоченное учреждение Банка России на основании имеющихся у него сведений и документов проверяет соответствие кредитной организации критериям, установленным пунктом 5.2 настоящего Положения, на дату представления Расчета, установленную в соответствии с пунктом 3.9 настоящего Положения.

В целях получения информации о выполнении кредитной организацией установленных пунктом 5.2 настоящего Положения критериев уполномоченное учреждение Банка России взаимодействует с соответствующими структурными подразделениями Банка России.

При соответствии кредитной организации установленным пунктом 5.2 настоящего Положения критериям уполномоченное учреждение Банка России принимает решение о предоставлении кредитной организации права на усреднение обязательных резервов в периоде усреднения, соответствующем отчетному периоду, и устанавливает усредненную величину обязательных резервов по Расчету.

При несоответствии кредитной организации установленным пунктом 5.2 настоящего Положения критериям уполномоченное учреждение Банка России принимает решение об отказе в предоставлении кредитной организации права на усреднение обязательных резервов в периоде усреднения, соответствующем отчетному периоду. Усредненная величина обязательных резервов по Расчету устанавливается уполномоченным учреждением Банка России равной нулю.

Соответствующее решение уполномоченного учреждения Банка России указывается в Сообщении о регулировании.

Получение уполномоченным учреждением Банка России документального подтверждения о несоответствии или соответствии кредитной организации критериям, установленным пунктом 5.2 настоящего Положения, до момента передачи кредитной организации Сообщения о регулировании является основанием для отказа в праве на усреднение обязательных резервов или для предоставления права на усреднение обязательных резервов, соответственно, в периоде усреднения, соответствующем отчетному периоду.

5.4. Кредитная организация, получившая право на усреднение обязательных резервов, должна в течение периода усреднения выполнять обязанность по усреднению обязательных резервов, а именно фактически поддержанная кредитной организацией усредненная величина обязательных резервов не должна быть ниже усредненной величины обязательных резервов, установленной по Расчету на период усреднения, соответствующий отчетному периоду.

Кредитная организация, не получившая право на усреднение обязательных резервов, осуществляет депонирование обязательных резервов путем их перевода на счета по учету обязательных резервов в порядке, установленном абзацем вторым пункта 4.4 настоящего Положения.

Глава 6. Контроль Банка России за выполнением кредитными организациями обязательных резервных требований

6.1. Уполномоченное учреждение Банка России осуществляет контроль за выполнением кредитными организациями обязательных резервных требований при проведении регулирования размера обязательных резервов и при проведении проверок.

6.2. Уполномоченное учреждение Банка России осуществляет списание недовзноса и (или) суммы невыполнения усреднения обязательных резервов с корреспондентских счетов кредитной организации, не осуществившей в период регулирования перевод денежных средств в погашение недовзноса на счета по учету обязательных резервов и (или) суммы невыполнения усреднения обязательных резервов, подлежащей переводу на счет по учету обязательных резервов при невыполнении обязанности по усреднению, в случае, установленном пунктом 4.4 настоящего Положения, инкассовыми поручениями, оформляемыми на основании Распоряжения, до проведения иных операций - с первого рабочего дня после окончания периода регулирования, до полного их возмещения.

Списание денежных средств в погашение недовзноса по Расчету за отчетный период и (или) суммы невыполнения усреднения обязательных резервов осуществляется по день представления кредитной организацией Расчета за следующий отчетный период включительно.

6.3. В соответствии со статьей 38 Федерального закона от 10 июля 2002 года № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)» при нарушении кредитной организацией обязательных резервных требований уполномоченное учреждение Банка России применяет штраф.

Нарушение кредитной организацией обязательных резервных требований, выявленное по результатам регулирования размера обязательных резервов, фиксируется уполномоченным учреждением Банка России в направляемом в кредитную организацию документе с указанием полного или сокращенного фирменного наименования кредитной организации, ее регистрационного номера, содержания нарушения (сумма недовзноса и (или) невыполнения усреднения обязательных резервов), иной информации при необходимости. При выявлении факта невыполнения усреднения обязательных резервов таким документом является Справка.

При выявлении нарушения при проведении проверки таким документом является акт проверки.

6.3.1. Предписание об уплате штрафа направляется кредитной организации заказным письмом с уведомлением о вручении либо передается представителю кредитной организации под расписку в журнале с указанием фамилии, имени, отчества (при наличии), даты получения, должности и проставлением подписи представителя кредитной организации в следующие сроки:

не позднее пятого рабочего дня после окончания периода регулирования (за исключением штрафа, применяемого по результатам проверки);

не позднее седьмого рабочего дня, следующего за днем получения кредитной организацией акта проверки на основании протокола приема- передачи акта проверки или вручения кредитной организации акта проверки, направленного заказным почтовым отправлением с уведомлением о вручении.

6.4. В случае если предписание об уплате штрафа, указанное в подпункте 6.3.1 пункта 6.3 настоящего Положения, добровольно не исполняется кредитной организацией в установленный срок, Банк России вправе взыскать с кредитной организации штраф в судебном порядке.

6.5. Сумма штрафа рассчитывается уполномоченным учреждением Банка России единовременно в целых рублях исходя из величины недовзноса и (или) суммы невыполнения усреднения обязательных резервов, указанной в строке 6 Справки либо в акте проверки, с применением ставки рефинансирования Банка России, действующей на дату расчета штрафа, по формуле, указанной в пункте 3 приложения 9 к настоящему Положению.

В случае если сумма рассчитанного штрафа составляет менее 100 рублей, штраф не подлежит уплате (взысканию) и не отражается в бухгалтерских балансах Банка России, кредитной организации.

Сумма штрафа, взыскиваемая в судебном порядке, не может превышать сумму, исчисленную исходя из двойной ставки рефинансирования Банка России, действовавшей на момент принятия судом соответствующего решения.

6.6. Уполномоченное учреждение Банка России участвует в организации и проведении проверок (организует и проводит проверки), в том числе проверки правильности отражения кредитной организацией (филиалом (филиалами) кредитной организации) обязательств по счетам бухгалтерского учета в бухгалтерском балансе кредитной организации (филиала (филиалов) кредитной организации), составляет акты проверок (участвует в их составлении) в соответствии с Инструкцией Банка России от 5 декабря 2013 года № 147-И «О порядке проведения проверок кредитных организаций (их филиалов) уполномоченными представителями Центрального банка Российской Федерации (Банка России)», зарегистрированной Министерством юстиции Российской Федерации 21 февраля 2014 года № 31391, 25 августа 2014 года № 33867, 3 августа 2015 года № 38309 («Вестник Банка России» от 13 марта 2014 года № 23-24, от 10 сентября 2014 года № 81, от 12 августа 2015 года № 66) (далее - Инструкция Банка России № 147-И).

6.7. При установлении в результате проверки за последний отчетный период недовзноса либо перевзноса кредитная организация должна составить и представить Расчет по результатам проверки в порядке, установленном главой 3 настоящего Положения, не позднее пятого рабочего дня, следующего за днем получения кредитной организацией акта проверки на основании протокола приема-передачи акта проверки или вручения кредитной организации акта проверки, направленного заказным почтовым отправлением с уведомлением о вручении. При необходимости в комплекте с Расчетом могут быть представлены документы, составленные в соответствии с приложениями 2-6 к настоящему Положению. Необходимость представления указанных документов определяется уполномоченными представителями Банка России, осуществляющими проверку.

Уполномоченное учреждение Банка России осуществляет регулирование размера обязательных резервов по Расчету, составленному по результатам проверки, в течение периода регулирования в порядке, установленном главой 4 настоящего Положения.

6.8. В акте проверки в составе информации, отражаемой в соответствии с пунктом 7.5 Инструкции Банка России № 147-И, указывается сумма недовзноса или сумма перевзноса, установленная по результатам проверки. При установлении в результате проверки (за исключением проверки за последний отчетный период) недовзноса в акте проверки также указывается уточненная в результате проверки сумма невыполнения усреднения обязательных резервов, рассчитываемая как сумма превышения уточненной в результате проверки усредненной величины обязательных резервов над фактически поддержанной усредненной величиной, при невыполнении кредитной организацией обязанности по усреднению обязательных резервов в периоде усреднения, соответствующем проверяемому отчетному периоду.

Недовзнос, перевзнос за истекшие отчетные периоды, установленные проверкой, проведенной после завершения периода регулирования за последний отчетный период, не подлежат уплате (списанию), возврату соответственно. Также не подлежит уплате (списанию) уточненная в результате проверки сумма невыполнения усреднения обязательных резервов по каждому периоду усреднения, за исключением суммы, установленной по последнему истекшему периоду усреднения.

6.9. Уполномоченное учреждение Банка России вправе провести внеплановую проверку в период регулирования на основании анализа размера и состава резервируемых обязательств, других данных Расчета и иных сведений.

Решение о проведении внеплановой проверки принимает руководитель территориального учреждения Банка России, в том числе руководитель отделения, отделения - национального банка главного управления Центрального банка Российской Федерации, их заместители в порядке, установленном нормативными актами Банка России об организации инспекционной деятельности Банка России.

В случае внеплановой проверки решение о продлении периода регулирования, в течение которого осуществляются проверка, составление акта проверки, передача (направление) кредитной организации акта проверки на ознакомление, а также регулирование размера обязательных резервов по результатам проверки по Расчету, подтвержденному (уточненному) проверкой, принимается должностным лицом уполномоченного учреждения Банка России. Срок, на который продлевается период регулирования, не может превышать семи рабочих дней. Информация о продлении периода регулирования доводится до кредитной организации.

Под должностным лицом уполномоченного учреждения Банка России в целях настоящего Положения понимаются руководитель территориального учреждения Банка России, в том числе руководитель отделения, отделения - национального банка главного управления Центрального банка Российской Федерации, руководители Отделений 1, 3 Главного управления Центрального банка Российской Федерации по Центральному федеральному округу г. Москва, их заместители, руководитель расчетно-кассового центра Банка России или иные должностные лица, имеющие полномочия на подписание Распоряжений и других документов при регулировании размера обязательных резервов, при переоформлении обязательных резервов в случае реорганизации кредитной организации и (или) в случае изменения места нахождения кредитной организации и (или) на принятие решений о применении мер к кредитной организации за нарушение установленного порядка выполнения обязательных резервных требований, в том числе полномочия на подписание предписаний об уплате штрафа.

6.10. При осуществлении контроля за выполнением обязательных резервных требований, в том числе при проведении проверки, по запросу уполномоченного учреждения Банка России документы кредитной организации по банковским операциям и другим сделкам кредитной организации, составленные на иностранном языке, представляются кредитной организацией с сопровождением перевода указанных документов на русский язык, составленного в порядке, аналогичном установленному пунктом 1.13 Инструкции Банка России № 153-И.

При этом целесообразность включения тех или иных документов в запрос о представлении их перевода на русский язык определяется уполномоченным учреждением Банка России исходя из необходимости понимания сущности банковской операции и другой сделки, их количественных параметров.

Глава 7. Порядок переоформления обязательных резервов при реорганизации кредитной организации, при изменении места нахождения кредитной организации, изменении характера деятельности кредитной организации

7.1. Переоформление обязательных резервов кредитной организации при реорганизации (слиянии, присоединении, разделении, выделении, преобразовании), проводимой в соответствии со статьей 57 Гражданского кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1994, № 32, ст. 3301) осуществляется в следующем порядке.

7.2. Обязательные резервы, депонированные реорганизуемой кредитной организацией на счетах по учету обязательных резервов, а также на счете по учету обязательных резервов при невыполнении обязанности по усреднению, если срок возврата суммы невыполнения усреднения обязательных резервов не наступил, на ее корреспондентский счет, открытый в Банке России в валюте Российской Федерации, не возвращаются.

7.3. Уполномоченные учреждения Банка России проводят переоформление обязательных резервов, депонированных на счетах по учету обязательных резервов, а также на счете по учету обязательных резервов при невыполнении обязанности по усреднению реорганизованной кредитной организации, если срок возврата суммы невыполнения усреднения обязательных резервов не наступил, на счета по учету обязательных резервов, а также на счет (счета) по учету обязательных резервов при невыполнении обязанности по усреднению вновь созданной кредитной организации (созданных кредитных организаций), присоединившей кредитной организации. При реорганизации кредитной организации в форме преобразования переоформление обязательных резервов не осуществляется.

7.4. Переоформление осуществляется путем перечисления остатков отдельных лицевых счетов по учету обязательных резервов по обязательствам в валюте Российской Федерации и в иностранной валюте, по учету обязательных резервов при невыполнении обязанности по усреднению и отражения указанных остатков, а также недовзноса, непереведенной суммы невыполнения усреднения обязательных резервов, неуплаченных штрафов на соответствующих отдельных лицевых счетах вновь созданной кредитной организации (созданных кредитных организаций), присоединившей кредитной организации.

7.5. Переоформление обязательных резервов осуществляется уполномоченными учреждениями Банка России в период со дня, следующего за днем получения от Банка России территориальным учреждением Банка России по месту нахождения вновь созданной кредитной организации, присоединившей кредитной организации свидетельства о государственной регистрации вновь созданной кредитной организации по форме, установленной Банком России, изменений, вносимых в учредительные документы, или учредительные документы в новой редакции присоединившей кредитной организации, до наступления очередного периода регулирования.

7.6. Уполномоченное учреждение Банка России по месту нахождения каждой вновь созданной кредитной организации, присоединившей кредитной организации сообщает следующую информацию.

7.6.1. Уполномоченному учреждению Банка России по месту нахождения реорганизованной кредитной организации:

дату перечисления остатков отдельных лицевых счетов по учету обязательных резервов, а также по учету обязательных резервов при невыполнении обязанности по усреднению (определяется с учетом сроков проведения очередного регулирования размера обязательных резервов, наличия корреспондентского счета, открытого в Банке России в валюте Российской Федерации, вновь созданной, присоединившей кредитной организации, другой информации);

реквизиты подразделения Банка России и номера счетов, на которые следует перечислить остатки отдельных лицевых счетов по учету обязательных резервов, а также по учету обязательных резервов при невыполнении обязанности по усреднению реорганизованной кредитной организации.

7.6.2. Правопреемнику (правопреемникам) кредитной организации, реорганизованной в форме разделения, или кредитной организации, реорганизованной в форме выделения, - согласованную уполномоченными учреждениями Банка России по месту нахождения каждой вновь созданной кредитной организации дату представления акта переоформления обязательных резервов в уполномоченное учреждение Банка России по месту нахождения реорганизованной кредитной организации и в уполномоченное учреждение Банка России по месту нахождения каждой вновь созданной кредитной организации.

При этом дата представления акта переоформления обязательных резервов не должна наступать позднее установленной даты переоформления обязательных резервов.

7.7. Правопреемник (правопреемники) кредитной организации, реорганизованной в форме разделения, или кредитная организация, реорганизованная в форме выделения, составляет (составляют) в произвольной форме акт переоформления обязательных резервов и представляет (представляют) его в порядке, установленном подпунктом 7.6.2 пункта 7.6 настоящего Положения.

Акт переоформления обязательных резервов подписывается уполномоченным лицом каждой созданной в результате разделения кредитной организации (кредитной организации, реорганизованной в форме выделения, и кредитной организации, созданной в результате выделения) и заверяется оттисками печатей (при наличии) указанных кредитных организаций.

В акте переоформления обязательных резервов подлежат отражению:

сумма депонированных реорганизованной кредитной организацией обязательных резервов на счетах по учету обязательных резервов, сверенная с данными бухгалтерского баланса Банка России, в том числе по обязательствам в валюте Российской Федерации, в иностранной валюте;

недовзнос, сверенный с данными бухгалтерского баланса Банка России, в том числе по обязательствам в валюте Российской Федерации, в иностранной валюте;

усредненная величина обязательных резервов в случае использования реорганизованной кредитной организацией права на усреднение в текущем периоде усреднения;

сумма обязательных резервов на счетах по учету обязательных резервов, подлежащая переоформлению на каждую из вновь созданных кредитных организаций, в том числе по обязательствам в валюте Российской Федерации, в иностранной валюте;

усредненная величина обязательных резервов, подлежащая поддержанию на корреспондентских счетах каждой из вновь созданных кредитных организаций, в случае использования реорганизованной кредитной организацией права на усреднение в текущем периоде усреднения;

недовзнос, подлежащий переоформлению на каждую из вновь созданных кредитных организаций, в том числе по обязательствам в валюте Российской Федерации, в иностранной валюте;

сумма невыполнения усреднения обязательных резервов реорганизованной кредитной организации, сверенная с данными бухгалтерского баланса уполномоченного учреждения Банка России;

сумма невыполнения усреднения обязательных резервов, подлежащая переоформлению на каждую из вновь созданных кредитных организаций;

штраф, подлежащий переоформлению на каждую из вновь созданных кредитных организаций.

Расчет переоформляемых сумм обязательных резервов, в том числе суммы невыполнения усреднения обязательных резервов, а также сумм недовзноса и неуплаченного штрафа осуществляется кредитной организацией (кредитными организациями) самостоятельно на основании передаточного акта.

7.8. Уполномоченное учреждение Банка России по месту нахождения реорганизованной кредитной организации составляет Распоряжение и перечисляет остатки отдельных лицевых счетов по учету обязательных резервов, а также по учету обязательных резервов при невыполнении обязанности по усреднению реорганизованной кредитной организации в уполномоченное учреждение Банка России по месту нахождения каждой вновь созданной кредитной организации, присоединившей кредитной организации в установленный день.

Одновременно с перечислением остатков отдельных лицевых счетов по учету обязательных резервов, а также по учету обязательных резервов при невыполнении обязанности по усреднению реорганизованной кредитной организации уполномоченное учреждение Банка России по месту нахождения реорганизованной кредитной организации передает (направляет) уполномоченному учреждению Банка России по месту нахождения каждой вновь созданной кредитной организации, присоединившей кредитной организации копию (копии) Расчета и Сообщения о регулировании за последний отчетный период, информацию о наличии недовзноса, неуплаченных штрафов, данные о ежедневных остатках денежных средств на корреспондентских счетах, а также счете по учету обязательных резервов при невыполнении обязанности по усреднению в текущем периоде усреднения (в случае использования указанной кредитной организацией права на усреднение обязательных резервов в текущем периоде усреднения) и, при необходимости, иные сведения и документы (копии документов).

Указанные документы могут направляться на бумажном носителе и (или) в электронном виде с использованием Системы автоматизации документооборота и делопроизводства Банка России (далее - САДД БР) с использованием средств подтверждения достоверности документов, применяемых в технологии САДД БР.

7.9. При регулировании размера обязательных резервов кредитная организация, созданная в результате слияния, или присоединившая кредитная организация до даты составления первого самостоятельного бухгалтерского баланса составляет Расчет и документы, представляемые в комплекте с ним, исходя из суммированных данных остатков балансовых счетов по учету резервируемых обязательств каждой из кредитных организаций, реорганизованных в форме слияния (присоединения).

Уполномоченное учреждение Банка России по месту нахождения кредитной организации, созданной в результате слияния, или присоединившей кредитной организации осуществляет контроль за выполнением указанной кредитной организацией обязанности по усреднению обязательных резервов с учетом полученных в установленном пунктом 7.8 настоящего Положения порядке данных о ежедневных остатках денежных средств, имевшихся в периоде усреднения на корреспондентских счетах, а также на счете по учету обязательных резервов при невыполнении обязанности по усреднению кредитных организаций, реорганизованных в форме слияния, присоединенной кредитной организации (присоединенных кредитных организаций), и суммированных данных об усредненной величине обязательных резервов указанных кредитных организаций.

7.10. При регулировании размера обязательных резервов кредитной организации, возникшей в результате реорганизации кредитной организации в форме разделения (выделения), до даты составления её первого самостоятельного бухгалтерского баланса Расчет и документы, представляемые в комплекте с ним, составляются исходя из остатков резервируемых обязательств по данным передаточного акта.

При осуществлении контроля за выполнением обязанности по усреднению обязательных резервов кредитной организацией, возникшей в результате реорганизации в форме разделения (выделения), в счет выполнения указанной кредитной организацией обязанности по усреднению обязательных резервов принимаются остатки денежных средств на корреспондентских счетах, а также на счете по учету обязательных резервов при невыполнении обязанности по усреднению реорганизованной кредитной организации. При этом доля остатков, приходящихся на данную кредитную организацию, считается равной доле усредненной величины обязательных резервов, приходящейся на кредитную организацию (по акту переоформления обязательных резервов) в усредненной величине обязательных резервов реорганизованной кредитной организации.

7.11. В случае если переоформление обязательных резервов не может быть завершено в течение периода, установленного пунктом 7.5 настоящего Положения, при наступлении очередного периода регулирования уполномоченное учреждение Банка России по месту нахождения реорганизованной кредитной организации (при реорганизации в форме слияния, разделения) или присоединенной кредитной организации (при реорганизации в форме присоединения) вправе провести регулирование размера обязательных резервов указанной кредитной организации. При этом уполномоченное учреждение Банка России не предоставляет права на усреднение обязательных резервов указанной кредитной организации.

7.12. При изменении места нахождения кредитной организации, повлекшем смену уполномоченного учреждения Банка России, применяется порядок переоформления обязательных резервов и контроля выполнения кредитной организацией обязанности по усреднению обязательных резервов, аналогичный предусмотренному пунктом 7.2, первым предложением пункта 7.3, пунктами 7.4 и 7.5, подпунктом 7.6.1 пункта 7.6, пунктами 7.8, 7.9 и первым предложением пункта 7.11 настоящего Положения.

7.13. При изменении характера деятельности кредитной организации (получение небанковской кредитной организацией статуса банка или получение банком статуса небанковской кредитной организации) применяется порядок переоформления обязательных резервов и контроля выполнения кредитной организацией обязанности по усреднению обязательных резервов, аналогичный предусмотренному пунктом 7.2, первым предложением пункта 7.3, пунктами 7.4 и 7.5, абзацем первым пункта 7.8 и первым предложением пункта 7.11 настоящего Положения.

Глава 8. Особенности выполнения обязательных резервных требований кредитными организациями

8.1. Осуществление кредитной организацией мер по финансовому оздоровлению, назначение Банком России временной администрации по управлению кредитной организацией как меры по предупреждению банкротства, применение к кредитной организации мер в виде ограничения либо запрета на осуществление отдельных банковских операций, направление ходатайства в Банк России об отзыве лицензии на осуществление банковских операций, а также наличие ограничений по распоряжению денежными средствами, находящимися на корреспондентских счетах (арест), не приостанавливают проведение регулирования размера обязательных резервов указанных кредитных организаций.

8.2. При наличии недовзноса у кредитной организации, осуществляющей меры по финансовому оздоровлению, кредитная организация (временная администрация по управлению кредитной организацией, назначенная Банком России в качестве меры по предупреждению банкротства) разрабатывает план-график равномерного поэтапного погашения недовзноса (далее - План-график). Порядок предоставления Банком России рассрочки погашения недовзноса, в том числе порядок разработки, представления в Банк России и согласования Банком России и кредитной организацией Плана-графика, установлен Инструкцией Банка России от 11 ноября 2005 года № 126-И «О порядке регулирования отношений, связанных с осуществлением мер по предупреждению несостоятельности (банкротства) кредитных организаций», зарегистрированной Министерством юстиции Российской Федерации 13 декабря 2005 года № 7266, 13 декабря 2007 года № 10694, 16 декабря 2009 года № 15611, 22 июля 2015 года № 38148 («Вестник Банка России» от 21 декабря 2005 года № 68, от 26 декабря 2007 года № 71, от 23 декабря 2009 года № 74, от 30 июля 2015 года № 64) (далее - Инструкция Банка России № 126-И).