(1).jpg)

Доработанный текст проекта Постановления Правительства Российской Федерации "О форме и порядке заполнения уведомления о налоговом вычете для соглашения о защите и поощрении капиталовложений" (подготовлен Минэкономразвития России 03.01.2024)

Досье на проект

В соответствии со статьей 25.18 Налогового кодекса Российской Федерации Правительство Российской Федерации постановляет:

1. Утвердить прилагаемые:

форму уведомления о налоговом вычете для соглашения о защите и поощрении капиталовложений;

порядок заполнения уведомления о налоговом вычете для соглашения о защите и поощрении капиталовложений.

2. Настоящее постановление вступает в силу со дня его официального опубликования.

|

Председатель Правительства Российской Федерации |

М. Мишустин |

УТВЕРЖДЕНА

постановлением Правительства

Российской Федерации от N

ФОРМА

уведомления о налоговом вычете для соглашения о защите и поощрении капиталовложений

УТВЕРЖДЕН

постановлением Правительства

Российской Федерации от N

ПОРЯДОК

заполнения формы уведомления о налоговом вычете для соглашения о защите и поощрении капиталовложений

I. Общие положения

1. Настоящий порядок устанавливает правила заполнения формы уведомления о налоговом вычете для соглашения о защите и поощрении капиталовложений (если стороной соглашения о защите и поощрении капиталовложений является Российская Федерация) (далее - СЗПК).

2. Уведомление о налоговом вычете для соглашения о защите и поощрении капиталовложений (далее - Уведомление) представляется уполномоченным федеральным органом исполнительной власти, который от имени Российской Федерации подписывает СЗПК, в федеральный орган исполнительной власти, уполномоченный по контролю и надзору в области налогов и сборов, в соответствии с пунктом 2 статьи 25 18 Налогового кодекса Российской Федерации (далее - НК РФ).

Уведомление подготавливается в случае предоставления организации, реализующей инвестиционный проект, в отношении которого заключено СЗПК, меры государственной поддержки, предусматривающей налоговый вычет в соответствии с частью 1 статьи 15 Федерального закона "О защите и поощрении капиталовложений в Российской Федерации" (далее - Федеральный закон).

3. В настоящем Порядке используются понятия, установленные Федеральным законом, а также определения, установленные постановлением Правительства Российской Федерации от 3 октября 2020 г. N 1599 "О порядке возмещения затрат, указанных в части 1 статьи 15 Федерального закона "О защите и поощрении капиталовложений в Российской Федерации", понесенных организацией, реализующей проект, в рамках осуществления инвестиционного проекта, в отношении которого заключено соглашение о защите и поощрении капиталовложений".

4. В состав Уведомления обязательно включаются: Титульный лист (Лист 01), Лист 02, Лист 10.

Листы 03, 04, 05, 06, 07, 08, 09 включаются в состав Уведомления и представляются в федеральный орган исполнительной власти, уполномоченный по контролю и надзору в области налогов и сборов, в случае если организации, реализующей проект, предоставляются меры государственной поддержки в виде налогового вычета для СЗПК в соответствии с частью 1 статьи 15 Федерального закона на возмещение затрат по соответствующим объектам обеспечивающей и (или) сопутствующей инфраструктур, затраты по которым подлежат возмещению за счет налоговых вычетов для СЗПК (далее - объекты учета).

Листы 11, 12 включаются в состав Уведомления и представляются в федеральный орган исполнительной власти, уполномоченный по контролю и надзору в области налогов и сборов, в случае если организации, реализующей проект, предоставляются меры государственной поддержки в виде налогового вычета для СЗПК в соответствии с частью 1 статьи 15 Федерального закона соответственно по налогу на имущество организаций и земельному налогу.

II. Общие требования к заполнению Уведомления

5. Все значения стоимостных показателей Уведомления указываются в полных рублях. При указании значений стоимостных показателей в полных рублях значения показателей менее 50 копеек не указываются, а 50 копеек и более округляются до полного рубля.

6. Каждому показателю Уведомления соответствует одно поле, состоящее из определенного количества знакомест. В каждом поле указывается только один показатель.

Заполнение полей Уведомления значениями текстовых, числовых, кодовых показателей осуществляется слева направо, начиная с первого (левого) знакоместа.

Заполнение текстовых полей Уведомления осуществляется заглавными печатными символами.

В случае отсутствия какого-либо показателя и (или) если для его указания не требуется заполнения всех знакомест соответствующего поля, то в незаполненных знакоместах соответствующего поля проставляется прочерк. Прочерк представляет собой прямую линию, проведенную посередине знакомест по всей длине поля. Например, в верхней части каждой страницы Уведомления указывается идентификационный номер налогоплательщика (далее - ИНН) и код причины постановки на учет (далее - КПП) организации в порядке, определенном в разделе III "Заполнение Титульного листа (Листа 01) Уведомления".

7. Уведомление представляется уполномоченным федеральным органом исполнительной власти, который от имени Российской Федерации подписывает СЗПК, в федеральный орган исполнительной власти, уполномоченный по контролю и надзору в области налогов и сборов, в электронной форме по телекоммуникационным каналам связи с применением усиленной квалифицированной электронной подписи в формате и порядке, которые утверждены федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов, в соответствии с пунктом 4 статьи 25.18 НК РФ.

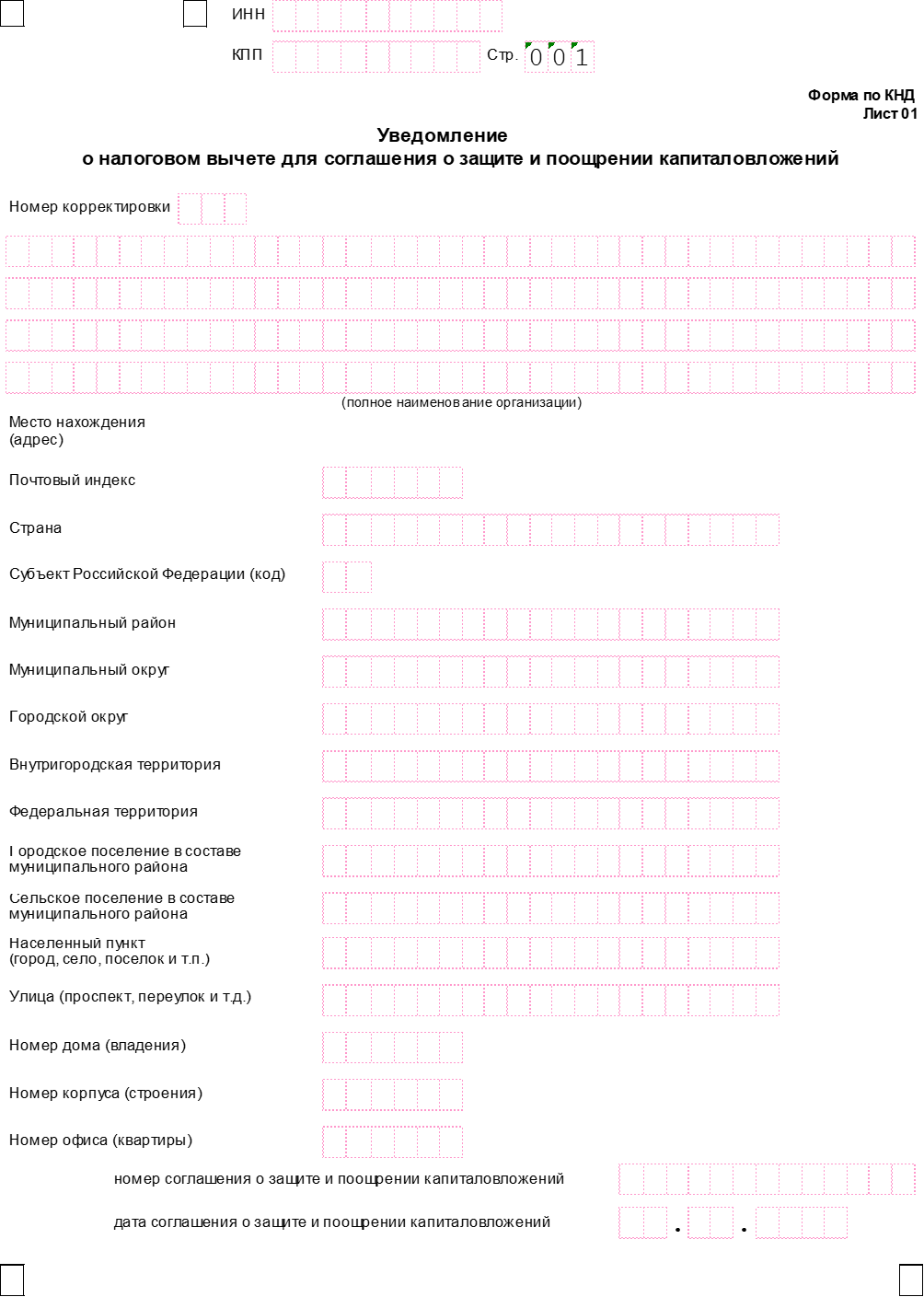

III. Заполнение Титульного листа (Листа 01) Уведомления

8. При заполнении Титульного листа (Листа 01) необходимо указать следующие данные:

1) ИНН и КПП организации, реализующей проект, по месту ее нахождения. Для организаций, в соответствии со статьей 83 НК РФ отнесенных к категории крупнейших, указывается КПП по месту учета в качестве крупнейшего налогоплательщика;

2) номер корректировки.

При заполнении первичного Уведомления и уточненных Уведомлений по реквизиту "номер корректировки" должна обеспечиваться сквозная нумерация, где "номер корректировки" для первичного Уведомления принимает значение "0--", для уточненных Уведомлений номер указывается последовательно ("1--", "2--", "3--" и так далее).

Не допускается заполнение номера корректировки по уточненному Уведомлению без ранее представленного первичного Уведомления;

3) полное наименование организации, реализующей проект, соответствующее наименованию, указанному в ее учредительных документах (при наличии в наименовании латинской транскрипции таковая указывается);

4) место нахождения (адрес). Указывается полный адрес места нахождения организации, реализующей проект, указанный в ее учредительных документах.

Элементами адреса являются следующие реквизиты: "Почтовый индекс", "Страна", "Субъект Российской Федерации (код)", "Муниципальный район", "Муниципальный округ", "Городской округ", "Внутригородская территория", "Федеральная территория", "Городское поселение" в составе муниципального района, "Сельское поселение" в составе муниципального района, "Населенный пункт (город, село, поселок и т. п.)", "Улица (проспект, переулок и т. д.)", "Номер дома (владения)", "Номер корпуса (строения)", "Номер офиса (квартиры)".

Наименование полей "Муниципальный район", "Муниципальный округ", "Городской округ", "Внутригородская территория" указываются только для городов федерального значения в составе субъекта Российской Федерации.

Наименование полей "Городское поселение в составе муниципального района" и "Сельское поселение в составе муниципального района" указывается только для муниципального района и в них не включаются объекты адресации, расположенные на федеральных и межселенных территориях.

В наименование поля "Населенный пункт (город, село, поселок и т. п.)" не включаются объекты адресации, расположенные вне границ населенных пунктов.

По реквизиту "Субъект Российской Федерации (код)" указывается код субъекта Российской Федерации, на территории которого расположено место нахождения организации, реализующей проект. Код выбирается из приложения "Коды субъектов Российской Федерации" к настоящему порядку.

По реквизиту "Почтовый индекс" указывается индекс организации, реализующей проект, по месту ее нахождения. При отражении элемента адреса "Номер дома (владения)" могут использоваться как числовые, так и буквенные значения, а также знак "/" для обозначения углового дома (например, "4А", "4/2").

При отсутствии одного из элементов адреса в отведенном для этого элемента реквизите проставляется прочерк;

5) номер соглашения о защите и поощрении капиталовложений. Указывается регистрационный номер (уникальный номер реестровой записи), присвоенный СЗПК, в рамках исполнения которого организацией, реализующей проект, осуществлены затраты, подлежащие возмещению за счет налогового вычета для СЗПК;

6) дата соглашения о защите и поощрении капиталовложений. Указывается дата внесения сведений о СЗПК, в рамках исполнения которого организацией, реализующей проект, осуществлены затраты, подлежащие возмещению за счет налогового вычета для СЗПК, в реестр СЗПК.

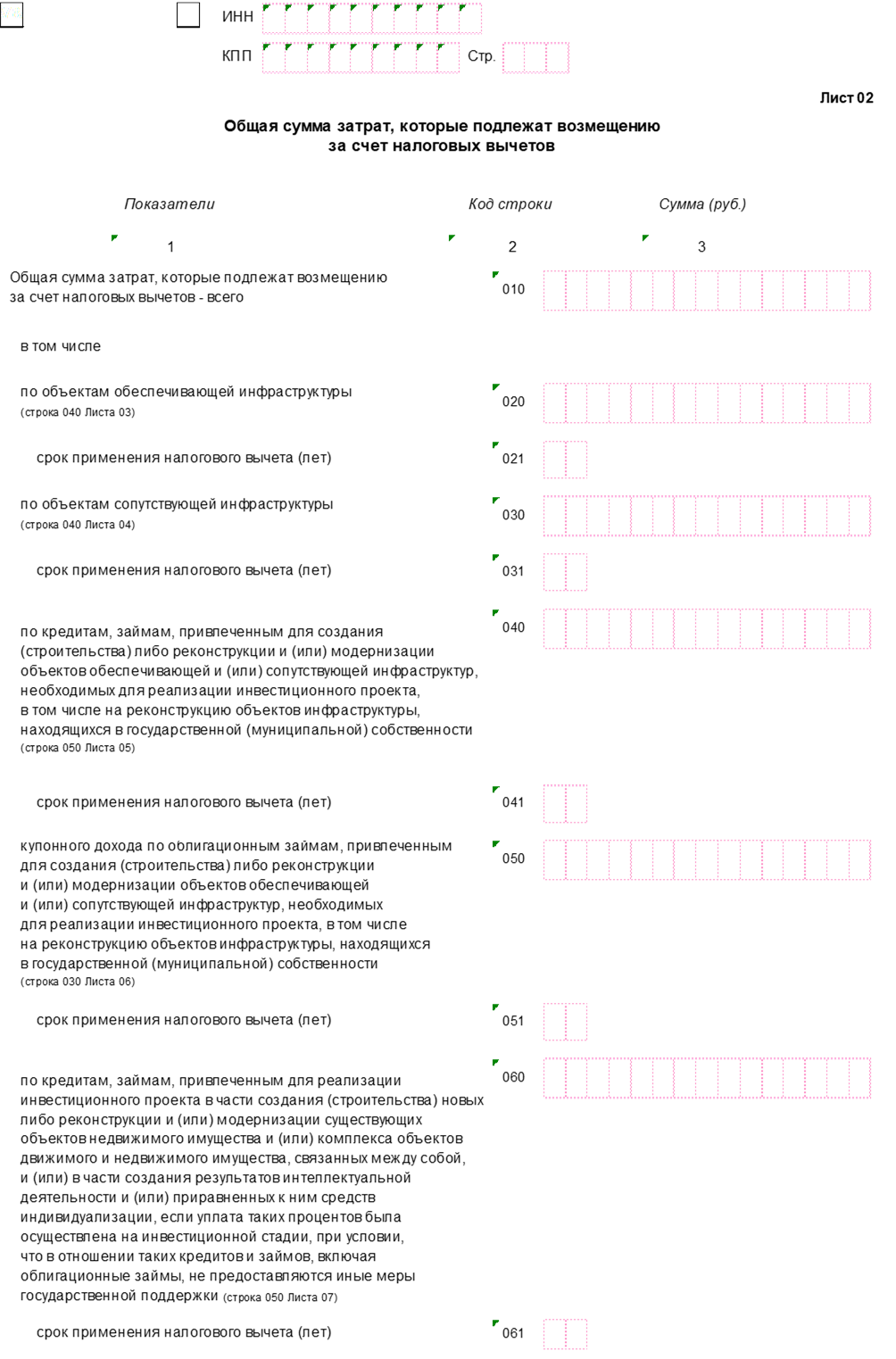

IV. Заполнение Листа 02 "Общая сумма затрат, которые подлежат возмещению за счет налоговых вычетов" Уведомления

9. В Листе 02 Уведомления в соответствии с подпунктом 3 пункта 2 статьи 25.18 НК РФ указывается общая сумма затрат, которые подлежат возмещению за счет налоговых вычетов для СЗПК, с распределением их по объектам учета и указанием срока применения налоговых вычетов для СЗПК.

10. По строке 010 указывается общая сумма затрат, которые подлежат возмещению за счет налоговых вычетов для СЗПК. Значение показателя строки 010 определяется как сумма значений показателей строк 020, 030, 040, 050, 060, 070, 080.

По строке 020 указывается сумма затрат на создание (строительство) либо реконструкцию и (или) модернизацию объектов обеспечивающей инфраструктуры, необходимых для реализации инвестиционного проекта, в том числе на реконструкцию объектов инфраструктуры, находящихся в государственной (муниципальной) собственности или собственности регулируемых организаций (включая затраты на технологическое присоединение (примыкание) к инженерным и транспортным сетям). Значение показателя строки переносится из строки 040 Листа 03.

По строкам 021, 031, 041, 051, 061, 071, 081 в соответствии с подпунктом 4 пункта 2 статьи 25.18 НК РФ указывается срок применения налоговых вычетов для СЗПК для возмещения затрат, указанных соответственно по строкам 020, 030, 040, 050, 060, 070, 080. Срок применения налоговых вычетов для СЗПК определяется в соответствии с частью 6 статьи 15 Федерального закона.

По строке 030 указывается сумма затрат на создание (строительство) либо реконструкцию и (или) модернизацию объектов сопутствующей инфраструктуры, необходимых для реализации инвестиционного проекта, в том числе на реконструкцию объектов инфраструктуры, находящихся в государственной (муниципальной) собственности или собственности регулируемых организаций (включая затраты на технологическое присоединение (примыкание) к инженерным и транспортным сетям). Значение показателя строки переносится из строки 040 Листа 04.

По строке 040 указывается сумма затрат на уплату процентов по кредитам и займам, привлеченным для создания (строительства) либо реконструкции и (или) модернизации объектов обеспечивающей и (или) сопутствующей инфраструктур, необходимых для реализации инвестиционного проекта, в том числе на реконструкцию объектов инфраструктуры, находящихся в государственной (муниципальной) собственности. Значение показателя строки переносится из строки 050 Листа 05.

По строке 050 указывается сумма затрат на уплату купонного дохода по облигационным займам, привлеченным для создания (строительства) либо реконструкции и (или) модернизации объектов обеспечивающей и (или) сопутствующей инфраструктур, необходимых для реализации инвестиционного проекта, в том числе на реконструкцию объектов инфраструктуры, находящихся в государственной (муниципальной) собственности. Значение показателя строки переносится из строки 030 Листа 06.

По строке 060 указывается сумма затрат на уплату процентов по кредитам и займам, привлеченным для реализации инвестиционного проекта в части создания (строительства) новых либо реконструкции и (или) модернизации существующих объектов недвижимого имущества и (или) комплекса объектов движимого и недвижимого имущества, связанных между собой, и (или) в части создания результатов интеллектуальной деятельности и (или) приравненных к ним средств индивидуализации, если уплата таких процентов была осуществлена на инвестиционной стадии, при условии, что в отношении таких кредитов и займов не предоставляются иные меры государственной поддержки. Значение показателя строки переносится из строки 050 Листа 07.

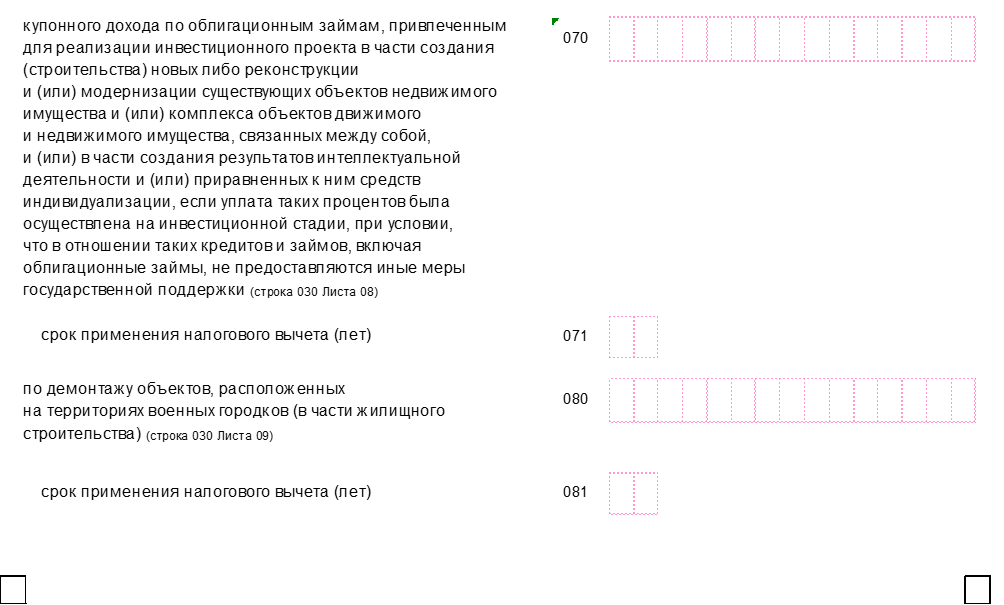

По строке 070 указывается сумма затрат на уплату купонного дохода по облигационным займам, привлеченным для реализации инвестиционного проекта в части создания (строительства) новых либо реконструкции и (или) модернизации существующих объектов недвижимого имущества и (или) комплекса объектов движимого и недвижимого имущества, связанных между собой, и (или) в части создания результатов интеллектуальной деятельности и (или) приравненных к ним средств индивидуализации, если уплата такого купонного дохода была осуществлена на инвестиционной стадии, при условии, что в отношении таких облигационных займов не предоставляются иные меры государственной поддержки. Значение показателя строки переносится из строки 030 Листа 08.

По строке 080 указывается сумма затрат на демонтаж объектов, расположенных на территориях военных городков (в части жилищного строительства). Значение показателя строки переносится из строки 030 Листа 09.

V. Заполнение Листа 03 "Перечень объектов обеспечивающей инфраструктуры, затраты по которым подлежат возмещению за счет налоговых вычетов" Уведомления

11. В Листе 03 Уведомления в соответствии с подпунктом 2 пункта 2 статьи 25.18 НК РФ указывается перечень объектов обеспечивающей инфраструктуры, затраты на создание (строительство) либо реконструкцию и (или) модернизацию которых подлежат возмещению за счет налоговых вычетов для СЗПК, с указанием суммы таких затрат в отношении каждого объекта.

В случае если налоговые вычеты в части возмещения затрат на создание (строительство) либо реконструкцию и (или) модернизацию объектов обеспечивающей инфраструктуры не предоставляются, Лист 03 не заполняется и в Уведомление не включается.

12. В случае если для создания (строительства), реконструкции и (или) модернизации объекта обеспечивающей инфраструктуры привлекались заемные средства, затраты на уплату процентов по соответствующим договорам кредита или займа (включая уплату купонного дохода по облигационным займам), подлежащие возмещению за счет налоговых вычетов для СЗПК, в Листе 03 не отражаются. Такие проценты отражаются в Листах 05, 06 Уведомления.

13. В строке 010 указывается наименование объекта обеспечивающей инфраструктуры, затраты на создание (строительство), модернизацию и (или) реконструкцию которого подлежат возмещению за счет налоговых вычетов для СЗПК. Наименование объекта указывается в той же формулировке, в которой данный объект поименован в перечне объектов обеспечивающей и (или) сопутствующей инфраструктур, затраты на создание (строительство), реконструкцию и (или) модернизацию которых предполагается возместить в соответствии со статьей 15 Федерального закона "О защите и поощрении капиталовложений в Российской Федерации", представленном организацией, реализующей проект, в Министерство экономического развития Российской Федерации в соответствии с приложением N 7 к Правилам заключения соглашений о защите и поощрении капиталовложений, изменения и прекращения действия таких соглашений, ведения реестра соглашений о защите и поощрении капиталовложений, утвержденным постановлением Правительства Российской Федерации от 13 сентября 2022 г. N 1602 (далее - перечень объектов обеспечивающей (сопутствующей) инфраструктуры).

В строке 020 указывается номер (трехзначный) из перечня объектов обеспечивающей инфраструктуры согласно перечню объектов обеспечивающей (сопутствующей) инфраструктуры.

По строке 030 указывается сумма затрат на создание (строительство), модернизацию и (или) реконструкцию объекта обеспечивающей инфраструктуры, которые подлежат возмещению за счет налоговых вычетов для СЗПК.

14. При возмещении организации, реализующей проект, за счет налоговых вычетов для СЗПК затрат на создание (строительство), модернизацию и (или) реконструкцию нескольких объектов обеспечивающей инфраструктуры в Листе 03 заполняется соответствующее количество наборов строк 010-030.

15. По строке 040 указывается общая сумма затрат на создание (строительство), модернизацию и (или) реконструкцию объектов обеспечивающей инфраструктуры, которые подлежат возмещению за счет налоговых вычетов для СЗПК. Значение показателя строки 040 определяется как сумма всех строк 030 Листа 03.

VI. Заполнение Листа 04 "Перечень объектов сопутствующей инфраструктуры, затраты по которым подлежат возмещению за счет налоговых вычетов" Уведомления

16. В Листе 04 Уведомления в соответствии с подпунктом 2 пункта 2 статьи 25.18 НК РФ указывается перечень объектов сопутствующей инфраструктуры, затраты на создание (строительство) либо реконструкцию и (или) модернизацию которых подлежат возмещению за счет налоговых вычетов для СЗПК, с указанием суммы таких затрат в отношении каждого объекта.

В случае если налоговые вычеты в части возмещения затрат на создание (строительство) либо реконструкцию и (или) модернизацию объектов сопутствующей инфраструктуры не предоставляются, Лист 04 не заполняется и в Уведомление не включается.

17. В случае если для создания (строительства), реконструкции и (или) модернизации объекта привлекались заемные средства, затраты на уплату процентов по соответствующим договорам кредита или займа (включая уплату купонного дохода по облигационным займам), подлежащие возмещению за счет налоговых вычетов для СЗПК, в Листе 04 не отражаются. Такие проценты отражаются в Листах 05, 06 Уведомления.

18. В строке 010 указывается наименование объекта сопутствующей инфраструктуры, затраты на создание (строительство), модернизацию и (или) реконструкцию которого подлежат возмещению за счет налоговых вычетов для СЗПК. Наименование объекта указывается в той же формулировке, в которой данный объект поименован в перечне объектов обеспечивающей (сопутствующей) инфраструктуры.

В строке 020 указывается номер (трехзначный) из перечня объектов сопутствующей инфраструктуры согласно перечню объектов обеспечивающей (сопутствующей) инфраструктуры.

По строке 030 указывается сумма затрат на создание (строительство), модернизацию и (или) реконструкцию объекта сопутствующей инфраструктуры, которые подлежат возмещению за счет налоговых вычетов для СЗПК.

19. При возмещении организации, реализующей проект, за счет налоговых вычетов для СЗПК затрат на создание (строительство), модернизацию и (или) реконструкцию нескольких объектов сопутствующей инфраструктуры в Листе 04 заполняется соответствующее количество наборов строк 010-030.

20. По строке 040 указывается общая сумма затрат на создание (строительство), модернизацию и (или) реконструкцию объектов сопутствующей инфраструктуры, которые подлежат возмещению за счет налоговых вычетов для СЗПК. Значение показателя строки 040 определяется как сумма всех строк 030 Листа 04.

VII. Заполнение Листа 05 "Перечень кредитов, займов, привлеченных для создания (строительства) либо реконструкции и (или) модернизации объектов обеспечивающей и (или) сопутствующей инфраструктур, затраты на уплату процентов по которым подлежат возмещению за счет налоговых вычетов" Уведомления

21. В Листе 05 Уведомления в соответствии с подпунктом 2 пункта 2 статьи 25.18 НК РФ указываются сведения о кредитах, займах (за исключением облигационных займов), привлеченных организацией, реализующей проект, для создания (строительства) либо реконструкции и (или) модернизации объектов обеспечивающей и (или) сопутствующей инфраструктур, затраты на уплату процентов по которым подлежат возмещению за счет налоговых вычетов для СЗПК, с указанием суммы таких затрат по каждому кредиту (займу).

В случае если для создания (строительства) либо реконструкции и (или) модернизации объектов обеспечивающей и (или) сопутствующей инфраструктур кредиты (займы) не привлекались, а также в случае если налоговые вычеты для СЗПК в части возмещения затрат на уплату процентов по таким кредитам (займам) не предоставляются, Лист 05 не заполняется и в Уведомление не включается.

22. В случае если для создания (строительства), реконструкции и (или) модернизации объектов обеспечивающей и (или) сопутствующей инфраструктур привлекались облигационные займы, затраты на уплату купонного дохода по таким займам, подлежащие возмещению за счет налоговых вычетов для СЗПК, в Листе 05 не отражаются. Такие затраты отражаются в Листе 06 Уведомления.

23. В строке 010 указывается наименование кредитора - организации или физического лица (в том числе индивидуального предпринимателя), предоставившего организации, реализующей проект, заемные средства, использованные для создания (строительства) либо реконструкции и (или) модернизации объектов обеспечивающей и (или) сопутствующей инфраструктур.

В строках 020 и 030 указываются номер и дата соответствующего кредитного договора (договора займа).

По строке 040 указывается сумма затрат на уплату процентов по соответствующему кредиту (займу), которые подлежат возмещению за счет налоговых вычетов для СЗПК.

24. При возмещении организации, реализующей проект, за счет налоговых вычетов для СЗПК затрат на уплату процентов по нескольким кредитным договорам (договорам займа) в Листе 05 заполняется соответствующее количество наборов строк 010-040.

25. По строке 050 указывается общая сумма затрат на уплату процентов по всем кредитным договорам или договорам займа (за исключением облигационных займов), которые подлежат возмещению за счет налоговых вычетов для СЗПК. Значение показателя строки 050 определяется как сумма всех строк 040 Листа 05.

VIII. Заполнение Листа 06 "Перечень облигационных займов, привлеченных для создания (строительства) либо реконструкции и (или) модернизации объектов обеспечивающей и (или) сопутствующей инфраструктур, затраты на уплату купонного дохода по которым подлежат возмещению за счет налоговых вычетов" Уведомления

26. В Листе 06 Уведомления в соответствии с подпунктом 2 пункта 2 статьи 25.18 НК РФ указываются сведения об облигационных займах, привлеченных организацией, реализующей проект, для создания (строительства) либо реконструкции и (или) модернизации объектов обеспечивающей и (или) сопутствующей инфраструктур, затраты на уплату купонного дохода по которым подлежат возмещению за счет налоговых вычетов для CЗПК, с указанием суммы таких затрат по каждому облигационному займу.

В случае если облигационные займы не привлекались, а также в случае если налоговые вычеты для СЗПК в части возмещения затрат на уплату купонного дохода по облигационным займам не предоставляются, Лист 06 не заполняется и в Уведомление не включается.

27. В строке 010 указывается государственный регистрационный номер выпуска облигаций, размещенных организацией, реализующей проект, в рамках облигационного займа, затраты на уплату купонного дохода по которым подлежат возмещению за счет налоговых вычетов для СЗПК.

По строке 020 указывается сумма затрат на уплату купонного дохода по соответствующему облигационному займу, которые подлежат возмещению за счет налоговых вычетов для СЗПК.

28. При возмещении организации, реализующей проект, за счет налоговых вычетов для СЗПК затрат на уплату купонного дохода по нескольким облигационным займам в Листе 06 заполняется соответствующее количество наборов строк 010-020.

29. По строке 030 указывается общая сумма затрат на уплату купонного дохода по всем облигационным займам, которые подлежат возмещению за счет налоговых вычетов для СЗПК. Значение показателя строки 030 определяется как сумма всех строк 020 Листа 06.

IX. Заполнение Листа 07 "Перечень кредитов, займов, привлеченных для реализации инвестиционного проекта в части создания (строительства) новых либо реконструкции и (или) модернизации существующих объектов недвижимого имущества и (или) комплекса объектов движимого и недвижимого имущества, связанных между собой, и (или) в части создания результатов интеллектуальной деятельности и (или) приравненных к ним средств индивидуализации, затраты на уплату процентов по которым подлежат возмещению за счет налоговых вычетов" Уведомления

30. В Листе 07 Уведомления в соответствии с подпунктом 2 пункта 2 статьи 25.18 НК РФ указываются сведения о кредитах, займах (за исключением облигационных займов), привлеченных организацией, реализующей проект, для реализации инвестиционного проекта в части создания (строительства) новых либо реконструкции и (или) модернизации существующих объектов недвижимого имущества и (или) комплекса объектов движимого и недвижимого имущества, связанных между собой, и (или) в части создания результатов интеллектуальной деятельности и (или) приравненных к ним средств индивидуализации, затраты на уплату процентов по которым подлежат возмещению за счет налоговых вычетов для СЗПК, с указанием суммы таких затрат по каждому кредиту (займу).

В случае если для создания (строительства) либо реконструкции и (или) модернизации указанных объектов, комплекса объектов, результатов интеллектуальной деятельности и (или) приравненных к ним средств индивидуализации кредиты (займы) не привлекались, а также в случае если налоговые вычеты для СЗПК в части возмещения затрат на уплату процентов по таким кредитам (займам) не предоставляются, Лист 07 не заполняется и в Уведомление не включается.

31. В случае если для создания (строительства), реконструкции и (или) модернизации указанных объектов, комплекса объектов, результатов интеллектуальной деятельности и (или) приравненных к ним средств индивидуализации привлекались облигационные займы, затраты на уплату купонного дохода по таким займам, подлежащие возмещению за счет налоговых вычетов для СЗПК, в Листе 07 не отражаются. Такие затраты отражаются в Листе 08 Уведомления.

32. В строке 010 указывается наименование кредитора - организации или физического лица (в том числе индивидуального предпринимателя), предоставившего организации, реализующей проект, заемные средства, использованные для создания (строительства) либо реконструкции и (или) модернизации указанных объектов, комплекса объектов,

результатов интеллектуальной деятельности и (или) приравненных к ним средств индивидуализации.

В строках 020 и 030 указываются номер и дата соответствующего кредитного договора (договора займа).

По строке 040 указывается сумма затрат на уплату процентов по соответствующему кредиту (займу), которые подлежат возмещению за счет налоговых вычетов для СЗПК.

33. При возмещении организации, реализующей проект, за счет налоговых вычетов для СЗПК затрат на уплату процентов по нескольким кредитным договорам (договорам займа) в Листе 07 заполняется соответствующее количество наборов строк 010-040.

34. По строке 050 указывается общая сумма затрат на уплату процентов по всем кредитным договорам или договорам займа (за исключением облигационных займов), использованным для создания (строительства) либо реконструкции и (или) модернизации указанных объектов, комплекса объектов, результатов интеллектуальной деятельности и (или) приравненных к ним средств индивидуализации, которые подлежат возмещению за счет налоговых вычетов для СЗПК. Значение показателя строки 050 определяется как сумма всех строк 040 Листа 07.

X. Заполнение Листа 08 "Перечень облигационных займов, привлеченных для реализации инвестиционного проекта в части создания (строительства) новых либо реконструкции и (или) модернизации существующих объектов недвижимого имущества и (или) комплекса объектов движимого и недвижимого имущества, связанных между собой, и (или) в части создания результатов интеллектуальной деятельности и (или) приравненных к ним средств индивидуализации, затраты на уплату купонного дохода по которым подлежат возмещению за счет налоговых вычетов" Уведомления

35. В Листе 08 Уведомления в соответствии с подпунктом 2 пункта 2 статьи 25.18 НК РФ указываются сведения об облигационных займах, привлеченных организацией, реализующей проект, для реализации инвестиционного проекта в части создания (строительства) новых либо реконструкции и (или) модернизации существующих объектов недвижимого имущества и (или) комплекса объектов движимого и недвижимого имущества, связанных между собой, и (или) в части создания результатов интеллектуальной деятельности и (или) приравненных к ним средств индивидуализации (далее в настоящем разделе - облигационные займы), затраты на уплату купонного дохода по которым подлежат возмещению за счет налоговых вычетов для СЗПК, с указанием суммы таких затрат по каждому облигационному займу.

В случае если облигационные займы не привлекались, а также в случае если налоговые вычеты для СЗПК в части возмещения затрат на уплату купонного дохода по облигационным займам не предоставляются, Лист 08 не заполняется и в Уведомление не включается.

36. В строке 010 указывается государственный регистрационный номер выпуска облигаций, размещенных организацией, реализующей проект, в рамках облигационного займа, затраты на уплату купонного дохода по которым подлежат возмещению за счет налоговых вычетов для СЗПК.

По строке 020 указывается сумма затрат на уплату купонного дохода по соответствующему облигационному займу, которые подлежат возмещению за счет налоговых вычетов для СЗПК.

37. При возмещении организации, реализующей проект, за счет налоговых вычетов для СЗПК затрат на уплату купонного дохода по нескольким облигационным займам в Листе 08 заполняется соответствующее количество наборов строк 010-020.

38. По строке 030 указывается общая сумма затрат на уплату купонного дохода по всем облигационным займам, которые подлежат возмещению за счет налоговых вычетов для СЗПК. Значение показателя строки 030 определяется как сумма всех строк 020 Листа 08.

XI. Заполнение Листа 09 "Перечень объектов, расположенных на территориях военных городков (в части жилищного строительства), затраты на демонтаж которых подлежат возмещению за счет налоговых вычетов" Уведомления

39. В Листе 09 Уведомления в соответствии с подпунктом 2 пункта 2 статьи 25.18 НК РФ указывается перечень объектов, расположенных на территориях военных городков (в части жилищного строительства), затраты на демонтаж которых подлежат возмещению за счет налоговых вычетов для СЗПК, с указанием суммы таких затрат в отношении каждого объекта.

В случае если налоговые вычеты для СЗПК в части возмещения затрат на демонтаж объектов, расположенных на территориях военных городков (в части жилищного строительства), не предоставляются, Лист 09 не заполняется и в Уведомление не включается.

40. В строке 010 указывается наименование объекта, затраты на демонтаж которого подлежат возмещению за счет налоговых вычетов для СЗПК. Наименование объекта указывается в той же формулировке, в которой объект поименован в данных об исполнении условий соглашения о защите и поощрении капиталовложений и условий реализации инвестиционного проекта, в том числе информации о реализации соответствующего этапа инвестиционного проекта, представленных организацией, реализующей проект, в уполномоченный орган субъекта Российской Федерации и главе муниципального образования (главам муниципальных образований) (в случае если муниципальное образование является стороной соглашения о защите и поощрении капиталовложений), указанных в приложении N 4 к Правилам осуществления уполномоченным федеральным органом исполнительной власти мониторинга исполнения условий соглашения о защите и поощрении капиталовложений и условий реализации инвестиционного проекта, в отношении которого заключено такое соглашение, в том числе этапов реализации инвестиционного проекта, утвержденным постановлением Правительства Российской Федерации от 13 сентября 2022 г. N 1602 "О соглашения о защите и поощрении капиталовложений" (далее - Правила), в соответствии с пунктом 6 Правил.

По строке 020 указывается сумма затрат на демонтаж указанного объекта, которые подлежат возмещению за счет налоговых вычетов для СЗПК.

41. При возмещении организации, реализующей проект, за счет налоговых вычетов для СЗПК затрат на демонтаж нескольких объектов, расположенных на территориях военных городков (в части жилищного строительства), в Листе 09 заполняется соответствующее количество наборов строк 010-020.

42. По строке 030 указывается общая сумма затрат на демонтаж объектов, расположенных на территориях военных городков (в части жилищного строительства), которые подлежат возмещению за счет налоговых вычетов для СЗПК. Значение показателя строки 030 определяется как сумма всех строк 020 Листа 09.

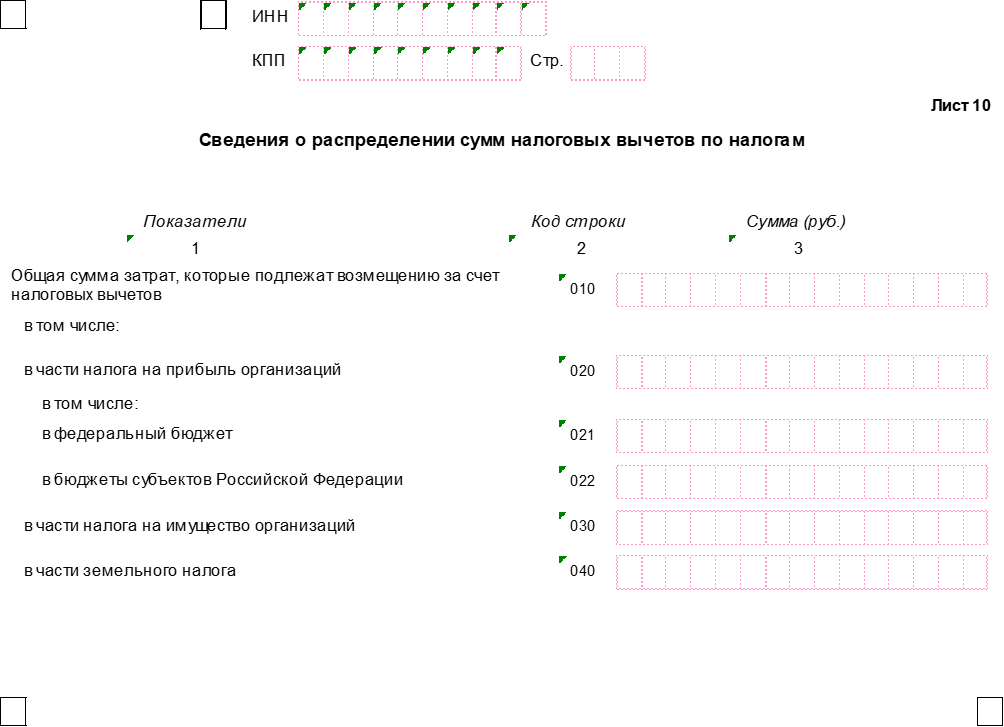

XII. Заполнение Листа 10 "Сведения о распределении сумм налоговых вычетов по налогам" Уведомления

43. В Листе 10 Уведомления в соответствии с подпунктом 4 пункта 2 статьи 25.18 НК РФ указываются сведения о распределении сумм налоговых вычетов для СЗПК по налогам.

44. По строке 010 указывается общая сумма затрат, которые подлежат возмещению за счет налоговых вычетов для СЗПК. Значение показателя строки 010 должно быть равно значению показателя строки 010 Листа 02.

45. По строкам 020-040 указывается распределение сумм налоговых вычетов для СЗПК по налогам. В части налога на прибыль организаций суммы налоговых вычетов для СЗПК распределяются в части налога на прибыль организаций, подлежащего зачислению в федеральный бюджет (строка 021), и в части налога на прибыль организаций, зачисляемого в бюджет субъекта Российской Федерации (строка 022). В части налога на имущество организаций и земельного налога суммы налоговых вычетов для СЗПК распределяются по объектам налогообложения.

В случае если в части одного или нескольких налогов, указанных в Листе 10 Уведомления, налоговый вычет для СЗПК не предоставляется, в соответствующей строке Листа 10 проставляется нулевое значение.

XIII. Заполнение Листа 11 "Сведения об объектах налогообложения, в отношении которых применяется налоговый вычет для соглашения о защите и поощрении капиталовложений по налогу на имущество организаций" Уведомления

46. В Листе 11 Уведомления в соответствии с подпунктами 4, 5 пункта 2 статьи 25.18 НК РФ указываются сведения о распределении сумм налогового вычета для СЗПК по налогу на имущество организаций по объектам налогообложения.

В случае если налоговый вычет для СЗПК по налогу на имущество организаций не предоставляется, Лист 11 не заполняется.

47. По строке 010 указывается наименование объекта налогообложения, в отношении которого применяется налоговый вычет для СЗПК по налогу на имущество организаций.

По строке 020 указывается содержащийся в Едином государственном реестре недвижимости (далее - ЕГРН) кадастровый номер объекта недвижимого имущества, в отношении которого будет применен налоговый

вычет для СЗПК. При отсутствии кадастрового номера объекта недвижимого имущества, указанного в ЕГРН, строка 020 не заполняется.

По строке 030 указывается иной идентификационный номер, присвоенный в соответствии с законодательством Российской Федерации, объекта недвижимого имущества, в отношении которого будет применен налоговый вычет для СЗПК. Строка 030 заполняется при отсутствии у объекта недвижимого имущества кадастрового номера, указанного в ЕГРН и отраженного по строке 020.

По строке 040 указывается сумма налогового вычета для СЗПК по налогу на имущество организаций, который будет применен в отношении объекта недвижимого имущества, сведения о котором указаны по строке 010, 020 или 030.

По строке 050 указывается срок применения налогового вычета для СЗПК по налогу на имущество организаций в отношении объекта недвижимого имущества, сведения о котором указаны по строке 010, 020 или 030.

48. При предоставлении налогового вычета для СЗПК по нескольким объектам недвижимого имущества в Листе 11 заполняется соответствующее количество наборов строк 010-050.

49. По строке 060 указывается общая сумма налогового вычета для СЗПК по налогу на имущество организаций, который будет предоставлен по всем объектам недвижимого имущества. Значение показателя строки 060 определяется как сумма всех строк 040 Листа 11. Значение показателя строки 060 Листа 11 должно быть равно значению показателя строки 030 Листа 10.

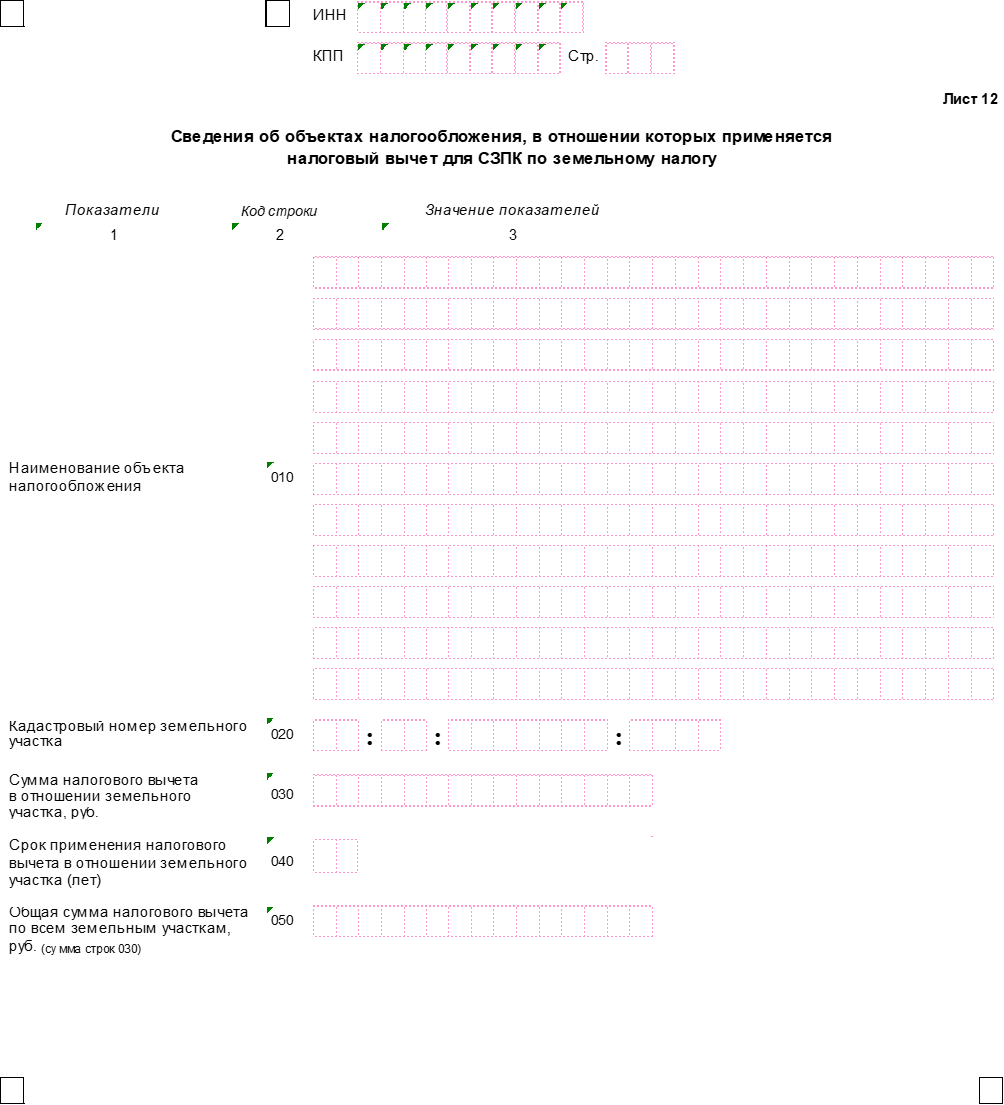

XIV. Заполнение Листа 12 "Сведения об объектах налогообложения, в отношении которых применяется налоговый вычет для соглашения о защите и поощрении капиталовложений по земельному налогу" Уведомления

50. В Листе 12 Уведомления в соответствии с подпунктами 4, 6 пункта 2 статьи 25.18 НК РФ указываются сведения о распределении сумм налогового вычета для СЗПК по земельному налогу по объектам налогообложения.

В случае если налоговый вычет для СЗПК по земельному налогу не предоставляется, Лист 12 не заполняется.

51. По строке 010 указывается наименование объекта

налогообложения, в отношении которого применяется налоговый вычет для СЗПК по земельному налогу.

По строке 020 указывается содержащийся в ЕГРН кадастровый номер земельного участка, в отношении которого будет применен налоговый вычет для СЗПК.

По строке 030 указывается сумма налогового вычета для СЗПК по земельному налогу, который будет применен в отношении земельного участка, кадастровый номер которого указан по строке 020.

По строке 040 указывается срок применения налогового вычета для СЗПК по земельному налогу в отношении земельного участка, кадастровый номер которого указан по строке 020.

52. При предоставлении налогового вычета для СЗПК по нескольким земельным участкам в Листе 12 заполняется соответствующее количество наборов строк 010-040.

53. По строке 050 указывается общая сумма налогового вычета для СЗПК по земельному налогу, который будет предоставлен по всем земельным участкам. Значение показателя строки 050 определяется как сумма всех строк 030 Листа 12. Значение показателя строки 050 Листа 12 должно быть равно значению показателя строки 040 Листа 10.

Приложение

к Порядку заполнения уведомления о налоговом вычете

для соглашения о защите и поощрении капиталовложений

КОДЫ СУБЪЕКТОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

| Код | Наименование |

|---|---|

| 01 | Республика Адыгея (Адыгея) |

| 02 | Республика Башкортостан |

| 03 | Республика Бурятия |

| 04 | Республика Алтай |

| 05 | Республика Дагестан |

| 06 | Республика Ингушетия |

| 07 | Кабардино-Балкарская Республика |

| 08 | Республика Калмыкия |

| 09 | Карачаево-Черкесская Республика |

| 10 | Республика Карелия |

| 11 | Республика Коми |

| 12 | Республика Марий Эл |

| 13 | Республика Мордовия |

| 14 | Республика Саха (Якутия) |

| 15 | Республика Северная Осетия - Алания |

| 16 | Республика Татарстан (Татарстан) |

| 17 | Республика Тыва |

| 18 | Удмуртская Республика |

| 19 | Республика Хакасия |

| 20 | Чеченская Республика |

| 21 | Чувашская Республика - Чувашия |

| 22 | Алтайский край |

| 23 | Краснодарский край |

| 24 | Красноярский край |

| 25 | Приморский край |

| 26 | Ставропольский край |

| 27 | Хабаровский край |

| 28 | Амурская область |

| 29 | Архангельская область |

| 30 | Астраханская область |

| 31 | Белгородская область |

| 32 | Брянская область |

| 33 | Владимирская область |

| 34 | Волгоградская область |

| 35 | Вологодская область |

| 36 | Воронежская область |

| 37 | Ивановская область |

| 38 | Иркутская область |

| 39 | Калининградская область |

| 40 | Калужская область |

| 41 | Камчатский край |

| 42 | Кемеровская область - Кузбасс |

| 43 | Кировская область |

| 44 | Костромская область |

| 45 | Курганская область |

| 46 | Курская область |

| 47 | Ленинградская область |

| 48 | Липецкая область |

| 49 | Магаданская область |

| 50 | Московская область |

| 51 | Мурманская область |

| 52 | Нижегородская область |

| 53 | Новгородская область |

| 54 | Новосибирская область |

| 55 | Омская область |

| 56 | Оренбургская область |

| 57 | Орловская область |

| 58 | Пензенская область |

| 59 | Пермский край |

| 60 | Псковская область |

| 61 | Ростовская область |

| 62 | Рязанская область |

| 63 | Самарская область |

| 64 | Саратовская область |

| 65 | Сахалинская область |

| 66 | Свердловская область |

| 67 | Смоленская область |

| 68 | Тамбовская область |

| 69 | Тверская область |

| 70 | Томская область |

| 71 | Тульская область |

| 72 | Тюменская область |

| 73 | Ульяновская область |

| 74 | Челябинская область |

| 75 | Забайкальский край |

| 76 | Ярославская область |

| 77 | г. Москва |

| 78 | г. Санкт-Петербург |

| 79 | Еврейская автономная область |

| 83 | Ненецкий автономный округ |

| 86 | Ханты-Мансийский автономный округ - Югра |

| 87 | Чукотский автономный округ |

| 89 | Ямало-Ненецкий автономный округ |

| 90 | Запорожская область |

| 91 | Республика Крым |

| 92 | г. Севастополь |

| 93 | Донецкая Народная Республика |

| 94 | Луганская Народная Республика |

| 95 | Херсонская область |

| 99 | Иные территории, включая город и космодром Байконур |

Обзор документа

Предложены форма уведомления о налоговом вычете для соглашения о защите и поощрении капиталовложений и порядок ее заполнения.

Вычет предоставляется в размере фактически понесенных затрат, по которым Законом о защите и поощрении капиталовложений предусмотрено предоставление мер господдержки.