(1).jpg)

Доработанный текст проекта Приказа Министерства просвещения РФ "Об утверждении общих требований к определению нормативных затрат на оказание государственных (муниципальных) услуг, применяемых при расчете объема субсидии на финансовое обеспечение выполнения государственного (муниципального) задания на оказание государственных (муниципальных) услуг (выполнение работ) государственным (муниципальным) учреждением" (подготовлен Минпросвещения России 15.08.2021)

Досье на проект

1. В соответствии с положениями абзаца 2 пункта 4 статьи 69.2 Бюджетного кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, N 31, ст. 3823; 2013, N 31, ст. 4191), приказываю:

2. Утвердить общие требования к определению нормативных затрат на оказание государственных (муниципальных) услуг в сфере дошкольного, начального общего, основного общего, среднего общего, среднего профессионального образования, дополнительного образования детей и взрослых, дополнительного профессионального образования для лиц, имеющих или получающих среднее профессиональное образование, профессионального обучения, применяемых при расчете объема субсидии на финансовое обеспечение выполнения государственного (муниципального) задания на оказание государственных (муниципальных) услуг (выполнение работ) государственным (муниципальным) учреждением.

3. Утвердить общие требования к определению нормативных затрат на оказание государственных (муниципальных) услуг в сфере опеки и попечительства несовершеннолетних граждан, применяемых при расчете объема субсидии на финансовое обеспечение выполнения государственного (муниципального) задания на оказание государственных (муниципальных) услуг (выполнение работ) государственным (муниципальным) учреждением.

4. Отменить приказ Министерства просвещения Российской Федерации от 20 ноября 2018 г. N 235 (зарегистрирован Министерством юстиции Российской Федерации 11 декабря 2018 г., регистрационный N 52960).

5. Отменить приказ Министерства просвещения Российской Федерации от 20 ноября 2018 г. N 237 (зарегистрирован Министерством юстиции Российской Федерации 10 декабря 2018 г., регистрационный N 52928).

6. Контроль за исполнением настоящего приказа возложить на заместителя Министра просвещения Российской Федерации Николаева А.В.

| Министр | С.С. Кравцов |

Приложение

Утверждены

приказом Министерства просвещения

Российской Федерации

от _______________ 2021 г. N

ОБЩИЕ ТРЕБОВАНИЯ

К ОПРЕДЕЛЕНИЮ НОРМАТИВНЫХ ЗАТРАТ НА ОКАЗАНИЕ ГОСУДАРСТВЕННЫХ (МУНИЦИПАЛЬНЫХ) УСЛУГ В СФЕРЕ ДОШКОЛЬНОГО, НАЧАЛЬНОГО ОБЩЕГО, ОСНОВНОГО ОБЩЕГО, СРЕДНЕГО ОБЩЕГО, СРЕДНЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ, ДОПОЛНИТЕЛЬНОГО ОБРАЗОВАНИЯ ДЕТЕЙ И ВЗРОСЛЫХ, ДОПОЛНИТЕЛЬНОГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ ДЛЯ ЛИЦ, ИМЕЮЩИХ ИЛИ ПОЛУЧАЮЩИХ СРЕДНЕЕ ПРОФЕССИОНАЛЬНОЕ ОБРАЗОВАНИЕ, ПРОФЕССИОНАЛЬНОГО ОБУЧЕНИЯ, ПРИМЕНЯЕМЫХ ПРИ РАСЧЕТЕ ОБЪЕМА СУБСИДИИ НА ФИНАНСОВОЕ ОБЕСПЕЧЕНИЕ ВЫПОЛНЕНИЯ ГОСУДАРСТВЕННОГО (МУНИЦИПАЛЬНОГО) ЗАДАНИЯ НА ОКАЗАНИЕ ГОСУДАРСТВЕННЫХ (МУНИЦИПАЛЬНЫХ) УСЛУГ (ВЫПОЛНЕНИЕ РАБОТ) ГОСУДАРСТВЕННЫМ (МУНИЦИПАЛЬНЫМ) УЧРЕЖДЕНИЕМ

I. Общие положения

1. Общие требования разработаны в соответствии с положениями абзаца 2 пункта 4 статьи 69.2 Бюджетного кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, № 31, ст. 3823; 2013, № 31, ст. 4191) и устанавливают правила определения нормативных затрат на оказание государственных (муниципальных) услуг в сфере дошкольного, начального общего, основного общего, среднего общего, среднего профессионального образования, дополнительного образования детей и взрослых, дополнительного профессионального образования для лиц, имеющих или получающих среднее профессиональное образование, профессионального обучения, применяемых при расчете объема субсидии на финансовое обеспечение выполнения государственного (муниципального) задания на оказание государственных (муниципальных) услуг (выполнение работ) государственным (муниципальным) учреждением (далее - нормативные затраты на оказание государственных (муниципальных) услуг, государственные (муниципальные) услуги, государственное задание).

2. Определение нормативных затрат на оказание государственных (муниципальных) услуг федеральными государственными учреждениями, государственными учреждениями субъектов Российской Федерации, муниципальными учреждениями осуществляется в соответствии с порядками финансового обеспечения выполнения государственного задания, установленными соответственно Правительством Российской Федерации, высшим исполнительным органом государственной власти субъекта Российской Федерации, местной администрацией в соответствии с абзацем 2 пункта 4 статьи 69.2 Бюджетного кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, № 31, ст. 3823; 2013, № 31, ст. 4191), и с соблюдением настоящих Общих требований.

3. Высший исполнительный орган государственной власти субъекта Российской Федерации (местная администрация) применяет порядок расчета нормативных затрат на оказание государственной (муниципальной) услуги, установленный для федеральных государственных учреждений в соответствии с положениями глав II-IV настоящих Общих требований, либо порядок расчета нормативных затрат на оказание государственной (муниципальной) услуги, установленный высшим исполнительным органом государственной власти субъекта Российской Федерации (местной администрацией) на основании пункта 4 статьи 69.2 Бюджетного кодекса Российской Федерации.

II. Общие требования к определению нормативных затрат на оказание государственных (муниципальных) услуг

4. Нормативные затраты на оказание государственной (муниципальной) услуги определяются:

исходя из содержащейся в общероссийском базовом (отраслевом) перечне (классификаторе) государственных и муниципальных услуг, оказываемых физическим лицам, в соответствующих региональных перечнях (классификаторах) государственных (муниципальных) услуг и работ, оказание и выполнение которых предусмотрено нормативными правовыми актами субъекта Российской Федерации (муниципальными правовыми актами) (далее - Перечень) информации о содержании и (или) условиях (формах) оказания государственной (муниципальной) услуги;

на основе базового норматива затрат на оказание государственной (муниципальной) услуги и корректирующих коэффициентов к базовому нормативу затрат на оказание государственной (муниципальной) услуги.

5. Нормативные затраты на оказание государственных (муниципальных) услуг рассчитываются на единицу показателя объема оказания государственной (муниципальной) услуги, установленного в Перечне.

6. При расчете финансового обеспечения выполнения государственного задания государственным и муниципальным организациям, реализующим образовательные программы дошкольного образования, нормативные затраты на оказание государственных (муниципальных) услуг по реализации основных общеобразовательных программ дошкольного образования не включают в себя нормативные затраты на оказание государственных (муниципальных) услуг по присмотру и уходу за детьми.

7. Для малокомплектных образовательных организаций и образовательных организаций, расположенных в сельских населенных пунктах и реализующих основные общеобразовательные программы, а также для дипломатических представительств и консульских учреждений Российской Федерации, представительств Российской Федерации при международных (межгосударственных, межправительственных) организациях, нормативные затраты на оказание государственных (муниципальных) услуг в сфере образования должны предусматривать в соответствии с частью 2 статьи 88 и частью 4 статьи 99 Федерального закона № 273-ФЗ в том числе затраты на осуществление образовательной деятельности, не зависящие от количества обучающихся.

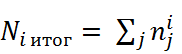

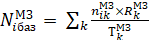

8. Нормативные затраты на оказание единицы государственной (муниципальной) услуги (

), определяются по формуле:

), определяются по формуле:

, где:

, где:

- объем затрат j-той составляющей нормативов затрат на оказание i-той государственной (муниципальной) услуги.

- объем затрат j-той составляющей нормативов затрат на оказание i-той государственной (муниципальной) услуги.

9. Размер затрат по j-той составляющей нормативных затрат на оказание единицы i-той государственной (муниципальной) услуги, определяется по формуле:

, где:

, где:

- размер j-той составляющей базовых нормативов затрат на оказание i-той государственной (муниципальной) услуги;

- размер j-той составляющей базовых нормативов затрат на оказание i-той государственной (муниципальной) услуги;

-значение территориального корректирующего коэффициента для j-той составляющей базовых нормативов затрат на оказание i-той государственной (муниципальной) услуги, который применяется к составляющим базового норматива затрат:

-значение территориального корректирующего коэффициента для j-той составляющей базовых нормативов затрат на оказание i-той государственной (муниципальной) услуги, который применяется к составляющим базового норматива затрат:

затраты на оплату труда и начисления на выплаты по оплате труда работников, непосредственно связанных с оказанием государственной (муниципальной) услуги;

затраты на коммунальные услуги;

затраты на содержание недвижимого имущества;

затраты на оплату труда и начисления на выплаты по оплате труда работников, которые не принимают непосредственного участия в оказании государственной (муниципальной) услуги (административно-хозяйственного, учебно-вспомогательного персонала, и иных работников, осуществляющих вспомогательные функции);

- произведение значений (c) отраслевых корректирующих коэффициентов для j-той составляющей базовых нормативов затрат на оказание i-той государственной (муниципальной) услуги по h-тому отраслевому корректирующему коэффициенту.

- произведение значений (c) отраслевых корректирующих коэффициентов для j-той составляющей базовых нормативов затрат на оказание i-той государственной (муниципальной) услуги по h-тому отраслевому корректирующему коэффициенту.

10. Базовый норматив затрат на оказание государственной (муниципальной) услуги состоит из базового норматива затрат, непосредственно связанных с оказанием государственной (муниципальной) услуги, и базового норматива затрат на общехозяйственные нужды на оказание государственной (муниципальной) услуги.

11. В базовый норматив затрат, непосредственно связанных с оказанием государственной (муниципальной) услуги, включаются:

затраты на оплату труда работников, непосредственно связанных с оказанием государственной (муниципальной) услуги, и начисления на выплаты по оплате труда работников, непосредственно связанных с оказанием государственной (муниципальной) услуги, включая страховые взносы в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации и Федеральный фонд обязательного медицинского страхования, страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний в соответствии с трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права;

затраты на приобретение материальных запасов и на приобретение движимого имущества (основных средств и нематериальных активов), используемого в процессе оказания государственной (муниципальной) услуги, с учетом срока его полезного использования;

затраты на формирование резерва на полное восстановление состава объектов особо ценного движимого имущества, используемого в процессе оказания государственной (муниципальной) услуги (основных средств и нематериальных активов, амортизируемых в процессе оказания услуги), с учетом срока их полезного использования в целях создания источника финансового обеспечения их приобретения, создания, модернизации и (или) дооборудования, не включенные в состав затрат, предусмотренных абзацем третьим настоящего пункта;

затраты на коммунальные услуги в части имущества, используемого в процессе оказания государственной (муниципальной) услуги;

затраты на содержание объектов недвижимого имущества, используемого в процессе оказания государственной (муниципальной) услуги;

затраты на содержание объектов особо ценного движимого имущества, используемого в процессе оказания государственной (муниципальной) услуги;

иные затраты, непосредственно связанные с оказанием государственной (муниципальной) услуги.

12. В базовый норматив затрат на общехозяйственные нужды на оказание государственной (муниципальной) услуги включаются:

затраты на коммунальные услуги в части имущества, необходимого для общехозяйственных нужд;

затраты на содержание объектов недвижимого имущества, необходимого для общехозяйственных нужд;

затраты на содержание объектов особо ценного движимого имущества, необходимого для общехозяйственных нужд;

затраты на формирование в установленном порядке резерва на полное восстановление состава объектов особо ценного движимого имущества, необходимого для общехозяйственных нужд (основных средств и нематериальных активов), с учетом срока их полезного использования;

затраты на приобретение услуг связи;

затраты на приобретение транспортных услуг;

затраты на оплату труда работников, которые не принимают непосредственного участия в оказании государственной (муниципальной) услуги, и начисления на выплаты по оплате труда работников, которые не принимают непосредственного участия в оказании государственной (муниципальной) услуги;

затраты на прочие общехозяйственные нужды.

13. Состав затрат в базовых нормативах затрат может варьироваться для разных государственных (муниципальных) услуг с учетом особенностей их реализации.

14. Затраты на обеспечение форменной одеждой, иным вещевым имуществом (обмундированием) и питанием обучающихся, осваивающих образовательные программы по специальностям и направлениям подготовки в области обороны и безопасности государства, обеспечения законности и правопорядка, в области таможенного дела, в области подготовки плавательных составов морских судов, судов внутреннего водного плавания, судов рыбопромыслового флота, летного состава воздушных судов, авиационного персонала, персонала, обеспечивающего организацию воздушного движения, и осваивающих дополнительные общеобразовательные программы, имеющие целью подготовку несовершеннолетних граждан к военной или иной государственной службе, рассчитанные по нормам и в порядке, которые определяются их учредителями в соответствии с частью 3 статьи 37 и частью 5 статьи 38 Федерального закона № 273-ФЗ, не включаются в нормативные затраты на оказание государственной (муниципальной) услуги в сфере образования.

15. При определении базового норматива затрат рассчитываются затраты, необходимые для оказания государственной (муниципальной) услуги, с соблюдением показателей отраслевой специфики, отраслевой корректирующий коэффициент при которых принимает значение, равное единице.

16. Значения базового норматива затрат на оказание государственной (муниципальной) услуги утверждаются федеральным органом государственной власти, органом государственной власти субъекта Российской Федерации, органом местного самоуправления, наделенным полномочиями определять и утверждать базовые нормативы затрат в соответствии с порядками, принятыми на основании пункта 4 статьи 69.2 Бюджетного кодекса Российской Федерации (далее - Уполномоченный орган).

17. Значение базового норматива затрат на оказание государственной (муниципальной) услуги утверждается в разрезе составляющих базового норматива затрат.

III. Общие требования к расчету значений составляющих базовых нормативов затрат на оказание государственных (муниципальных) услуг

18. Расчет значений составляющих базовых нормативов затрат на оказание государственных (муниципальных) услуг осуществляется с учетом натуральных показателей трудовых, материальных и технических ресурсов, используемых для оказания государственной (муниципальной) услуги.

19. Значения натуральных показателей ресурсов устанавливаются нормативными правовыми актами Российской Федерации, в том числе нормативными правовыми актами органов государственной власти субъектов Российской Федерации, муниципальными правовыми актами, а также межгосударственными, национальными (государственными) стандартами Российской Федерации, строительными нормами и правилами, санитарными нормами и правилами, стандартами, порядками и регламентами оказания государственных (муниципальных) услуг.

20. В случае отсутствия утвержденных норм и нормативов использования ресурсов, значения натуральных показателей ресурсов определяются на основании статистического анализа показателей фактического использования трудовых, материальных, технических ресурсов учреждениями, оказывающими государственные (муниципальные) услуги. В качестве значения натурального показателя ресурсов принимается либо медианное значение количества соответствующего ресурса в расчете на единицу оказания государственной (муниципальной) услуги (медианный метод), либо значение количества соответствующего ресурса в расчете на единицу оказания государственной (муниципальной) услуги в наиболее эффективном учреждении (метод наиболее эффективного учреждения).

21. При расчете значений составляющих базовых нормативов затрат применяются стоимостные показатели материальных, технических и трудовых ресурсов, значения которых определяются с учетом средних значений цен на товары и услуги по данным официального статистического наблюдения или, при отсутствии таковых, как средние значения по результатам анализа рыночных цен.

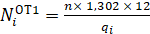

22. Затраты на фонд оплаты труда основного персонала определяются по формуле:

, где:

, где:

n - для базовых нормативов затрат на оказание государственных услуг федеральными государственными учреждениями - размер среднемесячной начисленной заработной платы наемных работников в организациях, у индивидуальных предпринимателей и физических лиц (далее - среднемесячная заработная плата) в субъекте Российской Федерации с минимальным значением среднемесячной заработной платы; для базовых нормативов затрат на оказание государственных (муниципальных) услуг государственными учреждениями субъектов Российской Федерации (муниципальными учреждениями) - размер среднемесячной заработной платы в соответствующем субъекте Российской Федерации (муниципальном образовании);

1,302 - коэффициент, отражающий увеличение среднемесячной заработной платы с учетом ставки начислений на выплаты по оплате труда работников, непосредственно связанных с оказанием государственной услуги, включая страховые взносы в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации и Федеральный фонд обязательного медицинского страхования, страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний в соответствии с трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права;

12 - количество месяцев в году;

- соотношение численности получателей i-той государственной (муниципальной) услуги и численности персонала, непосредственно связанного с оказанием i-той государственной (муниципальной) услуги.

- соотношение численности получателей i-той государственной (муниципальной) услуги и численности персонала, непосредственно связанного с оказанием i-той государственной (муниципальной) услуги.

Затраты на оплату труда педагогических работников образовательных, медицинских организаций или организаций, оказывающих социальные услуги детям-сиротам и детям, оставшимся без попечения родителей, должны рассчитываться исходя из необходимости выполнения требований абзаца четвертого подпункта "в" пункта 1 Указа Президента Российской Федерации от 28 декабря 2012 г. № 1688 «О некоторых мерах по реализации государственной политики в сфере защиты детей-сирот и детей, оставшихся без попечения родителей» (Собрание законодательства Российской Федерации, 2012, № 53, ст. 7860; 2017 г. № 47, ст. 6963).

23. Затраты на приобретение материальных запасов и движимого имущества (основных средств и нематериальных активов), используемого в процессе оказания государственной (муниципальной) услуги, с учетом срока полезного использования определяются на основании типового перечня материальных запасов и движимого имущества.

Типовые перечни материальных запасов и движимого имущества, потребляемых в процессе оказания государственной (муниципальной) услуги, формируются Уполномоченным органом в целях расчета затрат на приобретение материальных запасов в составе базового норматива затрат.

Для каждого вида материального запаса (движимого имущества), включенного в типовой перечень, устанавливается его объем в натуральном выражении в расчете на единицу оказания государственной (муниципальной) услуги, стоимость единицы соответствующего вида материального запаса (движимого имущества), а также срок его полезного использования, установленный с учетом Классификации основных средств, включаемых в амортизационные группы, утвержденной постановлением Правительства Российской Федерации от 1 января 2002 г. № 1 (Собрание законодательства Российской Федерации, 2002, № 1, ст. 52; 2020, № 1, ст. 104) (далее - Классификация основных средств), и особенностей условий его эксплуатации (повышенная сменность и (или) агрессивность среды), определяемых исходя из содержания оказываемых услуг.

Затраты на приобретение материальных запасов и движимого имущества (основных средств и нематериальных активов), используемого в процессе оказания государственной (муниципальной) услуги (

рассчитываются по формуле:

рассчитываются по формуле:

, где:

, где:

- объем k-того вида материального запаса и движимого имущества (основных средств и нематериальных активов), не отнесенного к особо ценному движимому имуществу и используемого в процессе оказания государственной (муниципальной) услуги, включенного в типовой перечень материальных запасов, в расчете на единицу оказания i-той государственной (муниципальной) услуги;

- объем k-того вида материального запаса и движимого имущества (основных средств и нематериальных активов), не отнесенного к особо ценному движимому имуществу и используемого в процессе оказания государственной (муниципальной) услуги, включенного в типовой перечень материальных запасов, в расчете на единицу оказания i-той государственной (муниципальной) услуги;

- стоимость единицы k-того вида материального запаса и движимого имущества (основных средств и нематериальных активов), не отнесенного к особо ценному движимому имуществу.

- стоимость единицы k-того вида материального запаса и движимого имущества (основных средств и нематериальных активов), не отнесенного к особо ценному движимому имуществу.

- срок полезного использования k-ого вида материального запаса (движимого имущества) (основных средств и нематериальных активов), не отнесенного к особо ценному движимому имуществу.

- срок полезного использования k-ого вида материального запаса (движимого имущества) (основных средств и нематериальных активов), не отнесенного к особо ценному движимому имуществу.

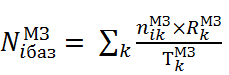

24. Затраты на формирование резерва на полное восстановление состава объектов особо ценного движимого имущества используемого в процессе оказания государственной (муниципальной) услуги (основных средств и нематериальных активов, амортизируемых в процессе оказания услуги), с учетом срока их полезного использования в процессе оказания i-й государственной (муниципальной) услуги, определяются на основании типового перечня объектов особо ценного движимого имущества, непосредственно используемого в процессе оказания государственной (муниципальной) услуги.

Типовые перечни объектов особо ценного движимого имущества, используемого в процессе оказания государственной (муниципальной) услуги, формируются в целях расчета затрат на формирование резерва на полное восстановление объектов особо ценного движимого имущества, используемого в процессе оказания государственной (муниципальной) услуги в составе базового норматива затрат.

Для каждого объекта особо ценного движимого имущества, включенного в типовой перечень, устанавливается его объем в натуральном выражении в расчете на единицу оказания государственной (муниципальной) услуги, стоимость единицы объекта особо ценного движимого имущества, а также срок его полезного использования, установленный с учетом Классификации основных средств и особенностей условий его эксплуатации (повышенная сменность и (или) агрессивность среды), определяемых исходя из содержания оказываемых услуг.

Затраты на формирование резерва на полное восстановление состава объектов особо ценного движимого имущества используемого в процессе оказания государственной (муниципальной) услуги определяются как объем годовой расчетной суммы амортизации особо ценного движимого имущества, непосредственно используемого в процессе оказания государственной (муниципальной) услуги (

по формуле:

по формуле:

, где:

, где:

- количество k-ого объекта особо ценного движимого имущества, включенного в типовой перечень, в расчете на единицу оказания i-той государственной (муниципальной) услуги;

- количество k-ого объекта особо ценного движимого имущества, включенного в типовой перечень, в расчете на единицу оказания i-той государственной (муниципальной) услуги;

- стоимость единицы k-ого объекта особо ценного движимого имущества;

- стоимость единицы k-ого объекта особо ценного движимого имущества;

- срок полезного использования k-ого объекта особо ценного движимого имущества.

- срок полезного использования k-ого объекта особо ценного движимого имущества.

25. Затраты на коммунальные услуги в части имущества, используемого в процессе оказания государственной (муниципальной) услуги, по решению Уполномоченного органа включают в себя:

затраты на холодное водоснабжение в расчете на единицу объема оказания государственной (муниципальной) услуги;

затраты на горячее водоснабжение в расчете на единицу объема государственной (муниципальной) услуги;

затраты на водоотведение в расчете на единицу объема оказания государственной (муниципальной) услуги;

затраты на электроснабжение в расчете на единицу объема оказания государственной (муниципальной) услуги;

затраты на теплоснабжение в расчете на единицу объема оказания государственной (муниципальной) услуги;

затраты на газоснабжение в расчете на единицу объема оказания государственной (муниципальной) услуги;

затраты на котельно-печное топливо в расчете на единицу объема оказания государственной (муниципальной) услуги.

Затраты на коммунальные услуги ( в части имущества, используемого в процессе оказания государственной (муниципальной) услуги, которые определяются по формуле:

в части имущества, используемого в процессе оказания государственной (муниципальной) услуги, которые определяются по формуле:

, где:

, где:

- объем потребления j-того вида коммунальных услуг в части имущества, используемого в процессе оказания государственной (муниципальной) услуги, в расчете на единицу оказания i-той государственной (муниципальной) услуги;

- объем потребления j-того вида коммунальных услуг в части имущества, используемого в процессе оказания государственной (муниципальной) услуги, в расчете на единицу оказания i-той государственной (муниципальной) услуги;

- тариф на оплату j-того вида коммунальных услуг.

- тариф на оплату j-того вида коммунальных услуг.

Затраты на коммунальные услуги определяются с учетом установленных санитарными нормами и правилами норм потребления коммунальных услуг, а также средних тарифов на коммунальные услуги в соответствующем субъекте Российской Федерации (муниципальном образовании), а для базовых нормативов затрат на оказание государственных услуг федеральными государственными учреждениями - средних тарифов в субъекте Российской Федерации с минимальными значениями затрат на коммунальные услуги, исходя из тарифов в субъекте Российской Федерации и объемов потребления коммунальных услуг.

26. Состав и порядок расчета затрат на содержание объектов недвижимого имущества, используемого в процессе оказания государственной (муниципальной) услуги, определяются Уполномоченным органом.

Затраты на содержание объектов недвижимого имущества, используемого в процессе оказания государственной (муниципальной) услуги, по решению Уполномоченного органа могут включать в себя:

затраты на текущий ремонт и содержание недвижимого имущества в расчете на единицу оказания государственной (муниципальной) услуги;

затраты на вывоз твердых коммунальных (бытовых) отходов в расчете на единицу оказания государственной (муниципальной) услуги;

затраты на проведение дезинфекции, дезинсекции, дератизации помещений в части недвижимого имущества в расчете на единицу оказания государственной (муниципальной) услуги;

затраты на содержание прилегающей территории в расчете на единицу оказания государственной (муниципальной) услуги;

затраты на обеспечение физической охраны в расчете на единицу оказания государственной (муниципальной) услуги;

затраты на подзарядку огнетушителей в расчете на единицу оказания государственной (муниципальной) услуги;

затраты на техническое обслуживание комплекса технических средств охраны (обслуживание тревожной кнопки) в расчете на единицу оказания государственной (муниципальной) услуги;

затраты на проведение противопожарных мероприятий в расчете на единицу оказания государственной (муниципальной) услуги;

иные затраты по решению Уполномоченного органа в расчете на единицу оказания государственной (муниципальной) услуги.

27. Затраты на содержание объектов недвижимого имущества, используемого в процессе оказания государственной (муниципальной) услуги ( , определяются по формуле:

, определяются по формуле:

, где:

, где:

- количество (объем) j-того товара (работы, услуги), закупаемого в целях содержания объектов недвижимого имущества, используемого в процессе оказания государственной (муниципальной) услуги, в расчете на единицу оказания i-той государственной (муниципальной) услуги;

- количество (объем) j-того товара (работы, услуги), закупаемого в целях содержания объектов недвижимого имущества, используемого в процессе оказания государственной (муниципальной) услуги, в расчете на единицу оказания i-той государственной (муниципальной) услуги;

- стоимость единицы j-того товара (работы, услуги), закупаемого в целях содержания объектов недвижимого имущества, используемого в процессе оказания государственной (муниципальной) услуги.

- стоимость единицы j-того товара (работы, услуги), закупаемого в целях содержания объектов недвижимого имущества, используемого в процессе оказания государственной (муниципальной) услуги.

28. Затраты на содержание особо ценного движимого имущества, используемого в процессе оказания государственной (муниципальной) услуги  определяются на основании типового перечня особо ценного движимого имущества, непосредственно связанного с оказанием государственной (муниципальной) услуги, по формуле:

определяются на основании типового перечня особо ценного движимого имущества, непосредственно связанного с оказанием государственной (муниципальной) услуги, по формуле:

, где:

, где:

стоимость особо ценного движимого имущества, включенного в типовые перечни особо ценного движимого имущества, используемого в процессе оказания государственной (муниципальной) услуги, в расчете на единицу оказания i-той государственного (муниципальной) услуги;

стоимость особо ценного движимого имущества, включенного в типовые перечни особо ценного движимого имущества, используемого в процессе оказания государственной (муниципальной) услуги, в расчете на единицу оказания i-той государственного (муниципальной) услуги;

процент от стоимости особо ценного движимого имущества, используемого в процессе оказания государственной (муниципальной) услуги, который учитывается в целях обеспечения его содержания и определяется на основании усреднения фактических затрат государственных (муниципальных) учреждений, направляемых ими на соответствующие цели.

процент от стоимости особо ценного движимого имущества, используемого в процессе оказания государственной (муниципальной) услуги, который учитывается в целях обеспечения его содержания и определяется на основании усреднения фактических затрат государственных (муниципальных) учреждений, направляемых ими на соответствующие цели.

29. Иные затраты, непосредственно связанные с оказанием государственной (муниципальной) услуги, включают в себя:

затраты на проведение практики обучающихся в случаях, предусмотренных образовательной программой, разработанной в соответствии с федеральными государственными образовательными стандартами;

затраты, связанные с дополнительным профессиональным образованием педагогических работников по профилю их педагогической деятельности;

затраты на организацию культурно-массовой, физкультурной и спортивной, оздоровительной работы с обучающимися, которые определяются в составе базовых нормативов затрат на оказание государственных (муниципальных) услуг по реализации образовательных программ среднего профессионального образования;

затраты на проведение периодических медицинских осмотров работников;

затраты на приобретение учебной литературы, периодических изданий, издательских и полиграфических услуг, электронных изданий, непосредственно связанных с оказанием соответствующей государственной (муниципальной) услуги.;

иные затраты, непосредственно связанные с оказанием государственной (муниципальной) услуги по решению Уполномоченного органа.

30. Затраты на проведение практики обучающихся по решению Уполномоченного органа могут включать в себя затраты на проживание и оплату суточных для обучающихся, проходящих выездную практику, и их сопровождающих работников образовательной организации, иные затраты, связанные с проведением практики обучающихся, за исключением затрат на приобретение транспортных услуг, указанных в пункте 42 Общих требований.

Затраты на проведение практики обучающихся ( ) определяются по формуле:

) определяются по формуле:

, где:

, где:

- количество (объем) j-того товара (работы, услуги), закупаемого в целях обеспечения практической подготовки обучающихся по i-той государственной (муниципальной услуге);

- количество (объем) j-того товара (работы, услуги), закупаемого в целях обеспечения практической подготовки обучающихся по i-той государственной (муниципальной услуге);

- стоимость j-того товара (работы, услуги), закупаемого в целях обеспечения практической подготовки обучающихся.

- стоимость j-того товара (работы, услуги), закупаемого в целях обеспечения практической подготовки обучающихся.

31. Затраты, связанные с дополнительным профессиональным образованием педагогических работников по профилю их педагогической деятельности ( определяются по формуле:

определяются по формуле:

, где:

, где:

- затраты на возмещение стоимости обучения одного педагогического работника по дополнительным профессиональным программам в расчете на единицу объема оказания i-той государственной (муниципальной) услуги;

- затраты на возмещение стоимости обучения одного педагогического работника по дополнительным профессиональным программам в расчете на единицу объема оказания i-той государственной (муниципальной) услуги;

- затраты, связанные с наймом жилого помещения для одного педагогического работника при прохождении повышения квалификации вне места постоянного жительства в расчете на единицу объема оказания i-той государственной (муниципальной) услуги;

- затраты, связанные с наймом жилого помещения для одного педагогического работника при прохождении повышения квалификации вне места постоянного жительства в расчете на единицу объема оказания i-той государственной (муниципальной) услуги;

- затраты на оплату суточных для одного педагогического работника при прохождении повышения квалификации вне места постоянного жительства в расчете на единицу объема оказания i-той государственной (муниципальной) услуги;

- затраты на оплату суточных для одного педагогического работника при прохождении повышения квалификации вне места постоянного жительства в расчете на единицу объема оказания i-той государственной (муниципальной) услуги;

- количество педагогических работников, принимающих участие в оказании i-той государственной (муниципальной) услуги;

- количество педагогических работников, принимающих участие в оказании i-той государственной (муниципальной) услуги;

3 - коэффициент, отражающий право педагогического работника на дополнительное профессиональное образование по профилю педагогической деятельности не реже чем один раз в три года.

При определении затрат на дополнительное профессиональное образование педагогических работников необходимо учитывать периодичность повышения квалификации, установленную пунктом 2 части 5 статьи 47 Федерального закона от 29 декабря 2012 г. № 273-ФЗ «Об образовании в Российской Федерации» (Собрание законодательства Российской Федерации, 2012, № 53, ст. 7598; 2019, № 30, ст. 4134) (далее - Федеральный закон № 273-ФЗ).

32. Затраты на организацию культурно-массовой, физкультурной и спортивной, оздоровительной работы с обучающимися в отношении образовательных организаций, оказывающих государственные (муниципальные) услуги по реализации образовательных программ среднего профессионального образования за счет бюджетных ассигнований федерального бюджета рассчитываются по формуле:

где:

где:

- месячный размер стипендиального фонда, предназначенного на выплаты государственной академической стипендии студентам и государственных социальных стипендий студентам, обучающимся по образовательным программам среднего профессионального образования, в соответствии с частью 15 статьи 36 Федерального закона № 273-ФЗ в расчете на единицу i-той государственной (муниципальной) услуги.

- месячный размер стипендиального фонда, предназначенного на выплаты государственной академической стипендии студентам и государственных социальных стипендий студентам, обучающимся по образовательным программам среднего профессионального образования, в соответствии с частью 15 статьи 36 Федерального закона № 273-ФЗ в расчете на единицу i-той государственной (муниципальной) услуги.

Затраты на организацию культурно-массовой, физкультурной и спортивной, оздоровительной работы с обучающимися в отношении образовательных организаций, оказывающих государственные (муниципальные) услуги по реализации образовательных программ среднего профессионального образования за счет бюджетных ассигнований бюджетов субъектов Российской Федерации и местных бюджетов устанавливаются в размере, определяемом высшим органом исполнительной власти субъекта Российской Федерации или местной администрацией соответственно.

33. Затраты на проведение периодических медицинских осмотров работников (

определяются по формуле:

определяются по формуле:

, где:

, где:

затраты на прохождение j-того врача-специалиста в соответствии с приказом Министерства здравоохранения и социального развития Российской Федерации от 12 апреля 2011 № 302н «Об утверждении перечней вредных и (или) опасных производственных факторов и работ, при выполнении которых проводятся обязательные предварительные и периодические медицинские осмотры (обследования), и Порядка проведения обязательных предварительных и периодических медицинских осмотров (обследований) работников, занятых на тяжелых работах и на работах с вредными и (или) опасными условиями труда» (далее - приказ Министерства здравоохранения и социального развития Российской Федерации от 12 апреля 2011 № 302н ) (зарегистрирован Министерством юстиции Российской Федерации 21 октября 2011 г., регистрационный № 22111), с изменениями, внесенными приказами Министерства здравоохранения Российской Федерации от 15 мая 2013 г. № 296н (зарегистрирован Министерством юстиции Российской Федерации 3 июля 2013 г., регистрационный № 28970), от 5 декабря 2014 г. № 801н (зарегистрирован Министерством юстиции Российской Федерации 3 февраля 2015 г., регистрационный № 35848), от 13 декабря 2019 г. № 1032н (зарегистрирован Министерством юстиции Российской Федерации 24 декабря 2019 г., регистрационный № 56976), приказами Министерства труда Российской Федерации и Министерства здравоохранения Российской Федерации от 6 февраля 2018 г. № 62н/49н (зарегистрирован Министерством юстиции Российской Федерации 2 марта 2018 г., регистрационный № 50237), от 3 апреля 2020 г. № 187н/268н (зарегистрирован Министерством юстиции Российской Федерации 12 мая 2020 г., регистрационный № 58320) и приказом Министерства здравоохранения Российской Федерации от 18 мая 2020 г. № 455н (зарегистрирован Министерством юстиции Российской Федерации 22 мая 2020 г., регистрационный № 58430) в расчете на единицу объема оказания i-той государственной (муниципальной) услуги.;

затраты на прохождение j-того врача-специалиста в соответствии с приказом Министерства здравоохранения и социального развития Российской Федерации от 12 апреля 2011 № 302н «Об утверждении перечней вредных и (или) опасных производственных факторов и работ, при выполнении которых проводятся обязательные предварительные и периодические медицинские осмотры (обследования), и Порядка проведения обязательных предварительных и периодических медицинских осмотров (обследований) работников, занятых на тяжелых работах и на работах с вредными и (или) опасными условиями труда» (далее - приказ Министерства здравоохранения и социального развития Российской Федерации от 12 апреля 2011 № 302н ) (зарегистрирован Министерством юстиции Российской Федерации 21 октября 2011 г., регистрационный № 22111), с изменениями, внесенными приказами Министерства здравоохранения Российской Федерации от 15 мая 2013 г. № 296н (зарегистрирован Министерством юстиции Российской Федерации 3 июля 2013 г., регистрационный № 28970), от 5 декабря 2014 г. № 801н (зарегистрирован Министерством юстиции Российской Федерации 3 февраля 2015 г., регистрационный № 35848), от 13 декабря 2019 г. № 1032н (зарегистрирован Министерством юстиции Российской Федерации 24 декабря 2019 г., регистрационный № 56976), приказами Министерства труда Российской Федерации и Министерства здравоохранения Российской Федерации от 6 февраля 2018 г. № 62н/49н (зарегистрирован Министерством юстиции Российской Федерации 2 марта 2018 г., регистрационный № 50237), от 3 апреля 2020 г. № 187н/268н (зарегистрирован Министерством юстиции Российской Федерации 12 мая 2020 г., регистрационный № 58320) и приказом Министерства здравоохранения Российской Федерации от 18 мая 2020 г. № 455н (зарегистрирован Министерством юстиции Российской Федерации 22 мая 2020 г., регистрационный № 58430) в расчете на единицу объема оказания i-той государственной (муниципальной) услуги.;

затраты на проведение j-того лабораторного и функционального исследования в соответствии с приказом Министерства здравоохранения и социального развития Российской Федерации от 12 апреля 2011 № 302н в расчете на единицу объема оказания i-той государственной (муниципальной) услуги.

затраты на проведение j-того лабораторного и функционального исследования в соответствии с приказом Министерства здравоохранения и социального развития Российской Федерации от 12 апреля 2011 № 302н в расчете на единицу объема оказания i-той государственной (муниципальной) услуги.

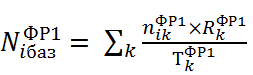

34. Затраты на приобретение учебной литературы, периодических изданий, издательских и полиграфических услуг, электронных изданий, непосредственно связанных с оказанием соответствующей государственной (муниципальной) услуги ( определяются по формуле:

определяются по формуле:

, где:

, где:

- количество j-того вида приобретаемой продукции (объема услуг, работ), необходимой для оказания единицы i-той государственной (муниципальной) услуги;

- количество j-того вида приобретаемой продукции (объема услуг, работ), необходимой для оказания единицы i-той государственной (муниципальной) услуги;

- стоимость единицы j-того вида приобретаемой продукции (объема услуг, работ).

- стоимость единицы j-того вида приобретаемой продукции (объема услуг, работ).

При определении затрат на приобретение учебной литературы учитывается количество экземпляров учебников по основной дисциплине, количество экземпляров дополнительной литературы, а также срок полезного использования учебника в соответствии с Классификацией основных средств.

35. Состав и порядок расчета иных затрат, непосредственно связанных с оказанием государственной (муниципальной) услуги, определяются Уполномоченным органом.

36. Затраты на коммунальные услуги ( в части имущества, необходимого для общехозяйственных нужд, которые определяются по формуле:

в части имущества, необходимого для общехозяйственных нужд, которые определяются по формуле:

, где:

, где:

- объем потребления j-того вида коммунальных услуг в части имущества, необходимого для общехозяйственных нужд, в расчете на единицу оказания i-той государственной (муниципальной) услуги;

- объем потребления j-того вида коммунальных услуг в части имущества, необходимого для общехозяйственных нужд, в расчете на единицу оказания i-той государственной (муниципальной) услуги;

- тариф на оплату j-того вида коммунальных услуг.

- тариф на оплату j-того вида коммунальных услуг.

Затраты определяются с учетом установленных санитарными нормами и правилами норм потребления коммунальных услуг, а также средних тарифов на коммунальные услуги в соответствующем субъекте Российской Федерации, а для базовых нормативов затрат на оказание государственных услуг федеральными государственными учреждениями - средних тарифов в субъекте Российской Федерации с минимальными значениями затрат на коммунальные услуги, исходя из тарифов в субъекте Российской Федерации и объемов потребления коммунальных услуг.

37. Состав и порядок расчета затрат на содержание объектов недвижимого имущества, необходимого для общехозяйственных нужд, определяются Уполномоченным органом.

Затраты на содержание объектов недвижимого имущества, необходимого для общехозяйственных нужд, ( , определяются по формуле:

, определяются по формуле:

, где:

, где:

- количество (объем) j-того товара (работы, услуги), закупаемого в целях содержания объектов недвижимого имущества, необходимого для общехозяйственных нужд, в расчете на единицу государственной (муниципальной) услуги;

- количество (объем) j-того товара (работы, услуги), закупаемого в целях содержания объектов недвижимого имущества, необходимого для общехозяйственных нужд, в расчете на единицу государственной (муниципальной) услуги;

- стоимость единицы j-того товара (работы, услуги), закупаемого в целях содержания объектов недвижимого имущества, необходимого для общехозяйственных нужд.

- стоимость единицы j-того товара (работы, услуги), закупаемого в целях содержания объектов недвижимого имущества, необходимого для общехозяйственных нужд.

38. Затраты на содержание особо ценного движимого имущества, необходимого для общехозяйственных нужд  определяются на основании типового перечня особо ценного движимого имущества на общехозяйственные нужды по формуле:

определяются на основании типового перечня особо ценного движимого имущества на общехозяйственные нужды по формуле:

, где:

, где:

стоимость особо ценного движимого имущества, включенного в типовые перечни особо ценного движимого имущества, необходимого для общехозяйственных нужд, в расчете на единицу оказания i-той государственной (муниципальной) услуги;

стоимость особо ценного движимого имущества, включенного в типовые перечни особо ценного движимого имущества, необходимого для общехозяйственных нужд, в расчете на единицу оказания i-той государственной (муниципальной) услуги;

процент от стоимости особо ценного движимого имущества, необходимого для общехозяйственных нужд, который учитывается в целях обеспечения его содержания и определяется на основании усреднения фактических затрат государственных (муниципальных) учреждений, направляемых ими на соответствующие цели.

процент от стоимости особо ценного движимого имущества, необходимого для общехозяйственных нужд, который учитывается в целях обеспечения его содержания и определяется на основании усреднения фактических затрат государственных (муниципальных) учреждений, направляемых ими на соответствующие цели.

39. Затраты на формирование резерва на полное восстановление состава объектов особо ценного движимого имущества, необходимого для общехозяйственных нужд, с учетом срока их полезного использования определяются на основании типового перечня объектов особо ценного движимого имущества, необходимого для общехозяйственных нужд.

Типовые перечни объектов особо ценного движимого имущества, необходимого для общехозяйственных нужд, формируются в целях расчета затрат на формирование резерва на полное восстановление объектов особо ценного движимого имущества, необходимого для общехозяйственных нужд, в составе базового норматива затрат.

Для каждого объекта особо ценного движимого имущества, включенного в типовой перечень, устанавливается его объем в натуральном выражении в расчете на единицу оказания государственной (муниципальной) услуги, стоимость единицы объекта особо ценного движимого имущества, а также срок его полезного использования, установленный с учетом Классификации основных средств и особенностей условий его эксплуатации (повышенная сменность и (или) агрессивность среды), определяемых исходя из содержания оказываемых услуг.

40. Затраты на формирование резерва на полное восстановление состава объектов особо ценного движимого имущества, необходимого для общехозяйственных нужд, определяются как объем годовой расчетной суммы амортизации особо ценного движимого имущества, необходимого для общехозяйственных нужд (

по формуле:

по формуле:

, где:

, где:

- количество k-ого объекта особо ценного движимого имущества, необходимого для общехозяйственных нужд, включенного в типовой перечень, в расчете на единицу оказания i-той государственной (муниципальной) услуги;

- количество k-ого объекта особо ценного движимого имущества, необходимого для общехозяйственных нужд, включенного в типовой перечень, в расчете на единицу оказания i-той государственной (муниципальной) услуги;

- стоимость единицы k-ого объекта особо ценного движимого имущества, необходимого для общехозяйственных нужд;

- стоимость единицы k-ого объекта особо ценного движимого имущества, необходимого для общехозяйственных нужд;

- срок полезного использования k-ого объекта особо ценного движимого имущества, необходимого для общехозяйственных нужд.

- срок полезного использования k-ого объекта особо ценного движимого имущества, необходимого для общехозяйственных нужд.

41. Состав и порядок расчета затрат на приобретение услуг связи определяются Уполномоченным органом.

Затраты на приобретение услуг связи по решению Уполномоченного органа могут включать в себя:

затраты на местную, междугороднюю и международную телефонную связь в расчете на единицу оказания государственной (муниципальной) услуги;

затраты на интернет в расчете на единицу оказания государственной (муниципальной) услуги;

затраты на услуги хостинга в расчете на единицу оказания государственной (муниципальной) услуги;

затраты на иные услуги связи в расчете на единицу оказания государственной (муниципальной) услуги по решению уполномоченного органа.

Затраты на приобретение услуг связи  определяются по формуле:

определяются по формуле:

, где:

, где:

-

- объем j-того вида услуг связи, приобретаемого для оказания i-той государственной (муниципальной) услуги;

объем j-того вида услуг связи, приобретаемого для оказания i-той государственной (муниципальной) услуги;

-

- стоимость единицы j-того вида услуг связи.

стоимость единицы j-того вида услуг связи.

42. Состав и порядок расчета затрат на приобретение транспортных услуг определяются Уполномоченным органом.

Затраты на приобретение транспортных услуг по решению Уполномоченного органа могут включать в себя:

затраты на проезд работников до места получения дополнительного профессионального образования и обратно в расчете на единицу государственной (муниципальной) услуги;

затраты на проезд обучающихся до места прохождения практики и обратно в расчете на единицу государственной (муниципальной) услуги;

иные затраты на транспортные услуги в расчете на единицу государственной (муниципальной) услуги по решению уполномоченного органа.

Затраты на приобретение транспортных услуг ( определяются по формуле:

определяются по формуле:

, где:

, где:

-

- объем j-того вида транспортных услуг, приобретаемого для оказания i-той государственной (муниципальной) услуги;

объем j-того вида транспортных услуг, приобретаемого для оказания i-той государственной (муниципальной) услуги;

-

- стоимость единицы j-того вида транспортных услуг.

стоимость единицы j-того вида транспортных услуг.

43. Затраты на оплату труда с начислениями на выплаты по оплате труда работников, которые не принимают непосредственного участия в оказании государственной (муниципальной) услуги рассчитываются:

для базовых нормативов затрат на оказание государственных услуг федеральными государственными учреждениями - с учетом среднемесячной заработной платы в субъекте Российской Федерации с минимальным значением среднемесячной заработной платы;

для базовых нормативов затрат на оказание государственных (муниципальных) услуг государственными учреждениями субъектов Российской Федерации (муниципальными учреждениями) - размер среднемесячной заработной платы в соответствующем субъекте Российской Федерации (муниципальном образовании);

с учетом ставки начислений на выплаты по оплате труда работников, непосредственно связанных с оказанием государственной (муниципальной) услуги, включая страховые взносы в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации и Федеральный фонд обязательного медицинского страхования, страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний в соответствии с трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права;

с учетом доли фонда оплаты труда работников административно-управленческого и вспомогательного персонала в общем фонде оплаты труда работников или с учетом доли численности работников административно-управленческого и вспомогательного персонала в общей численности работников;

с учетом соотношения численности получателей государственной (муниципальной) услуги и численности персонала, которые не принимают непосредственного участия в оказании государственной (муниципальной) услуги.

44. Состав и порядок расчета затрат на прочие общехозяйственные нужды определяются Уполномоченным органом.

IV. Общие требования к определению корректирующих коэффициентов

45. Корректирующие коэффициенты к базовым нормативам затрат, применяемые при расчете нормативных затрат на оказание государственных (муниципальных) услуг, включают в себя территориальные корректирующие коэффициенты и отраслевые корректирующие коэффициенты.

46. По решению Уполномоченного органа территориальные корректирующие коэффициенты могут применяться к затратам на оплату труда с начислениями на выплаты по оплате труда, к затратам на коммунальные услуги и (или) к затратам на содержание недвижимого имущества.

47. Значения территориальных корректирующих коэффициентов устанавливает федеральный орган государственной власти, орган государственной власти субъекта Российской Федерации, орган местного самоуправления, осуществляющий функции и полномочия учредителя государственного (муниципального) учреждения.

48. Значение территориального корректирующего коэффициента ( определяется по формуле:

определяется по формуле:

, где:

, где:

- значение составляющей базового норматива затрат на оказание i-той государственной (муниципальной) услуги «затраты на оплату труда работников, непосредственно связанных с оказанием государственной (муниципальной) услуги, и начисления на выплаты по оплате труда работников, непосредственно связанных с оказанием государственной (муниципальной) услуги»;

- значение составляющей базового норматива затрат на оказание i-той государственной (муниципальной) услуги «затраты на оплату труда работников, непосредственно связанных с оказанием государственной (муниципальной) услуги, и начисления на выплаты по оплате труда работников, непосредственно связанных с оказанием государственной (муниципальной) услуги»;

- значение составляющей базового норматива затрат на оказание i-той государственной (муниципальной) услуги «Затраты на оплату труда работников, которые не принимают непосредственного участия в оказании государственной (муниципальной) услуги, и начисления на выплаты по оплате труда работников, которые не принимают непосредственного участия в оказании государственной (муниципальной) услуги»;

- значение составляющей базового норматива затрат на оказание i-той государственной (муниципальной) услуги «Затраты на оплату труда работников, которые не принимают непосредственного участия в оказании государственной (муниципальной) услуги, и начисления на выплаты по оплате труда работников, которые не принимают непосредственного участия в оказании государственной (муниципальной) услуги»;

- значение составляющей базового норматива затрат на оказание i-той государственной (муниципальной) услуги «Затраты на коммунальные услуги»;

- значение составляющей базового норматива затрат на оказание i-той государственной (муниципальной) услуги «Затраты на коммунальные услуги»;

- значение составляющей базового норматива затрат на оказание i-той государственной (муниципальной) услуги «Затраты на содержание недвижимого имущества»;

- значение составляющей базового норматива затрат на оказание i-той государственной (муниципальной) услуги «Затраты на содержание недвижимого имущества»;

- значение базового норматива затрат на оказание i-той государственной (муниципальной) услуги;

- значение базового норматива затрат на оказание i-той государственной (муниципальной) услуги;

- значение территориального корректирующего коэффициента на оплату труда;

- значение территориального корректирующего коэффициента на оплату труда;

- значение территориального корректирующего коэффициента на коммунальные услуги;

- значение территориального корректирующего коэффициента на коммунальные услуги;

- значение территориального корректирующего коэффициента на содержание имущества.

- значение территориального корректирующего коэффициента на содержание имущества.

49. Территориальный корректирующий коэффициент на оплату труда с начислениями на выплаты по оплате труда рассчитывается как соотношение среднемесячной начисленной заработной платы по субъекту Российской Федерации (муниципальному образованию), на территории которого оказывается государственная (муниципальная) услуга, к среднемесячной начисленной заработной плате по субъекту Российской Федерации (муниципальному образованию), данные по которому использовались для определения базового норматива затрат на оказание государственной (муниципальной) услуги.

50. Территориальный корректирующий коэффициент на коммунальные услуги рассчитывается как соотношение затрат на коммунальные услуги, необходимых для выполнения государственного задания, определяемых в соответствии с натуральными нормами, ценами и тарифами на данные услуги в субъекте Российской Федерации (муниципальном образовании), на территории которого оказывается государственная (муниципальная) услуга, к затратам на коммунальные услуги, которые использовались при расчете базового норматива затрат на оказание государственной (муниципальной) услуги.

51. Территориальный корректирующий коэффициент на содержание недвижимого имущества рассчитывается как соотношение затрат на содержание объектов недвижимого имущества, необходимых для выполнения государственного задания, определяемых в соответствии с натуральными нормами, ценами и тарифами на данные услуги в субъекте Российской Федерации (муниципальном образовании), на территории которого оказывается государственная (муниципальная) услуга, к затратам на содержание объектов недвижимого имущества, необходимых для выполнения государственного задания, которые использовались при расчете базового норматива затрат на оказание государственной (муниципальной) услуги.

52. Отраслевые корректирующие коэффициенты к базовым нормативам затрат на оказание государственных (муниципальных) услуг определяются исходя из показателей отраслевой специфики, в том числе:

особенности содержания образовательной программы;

особенности оказания государственной (муниципальной) услуги в отношении отдельных категорий получателей государственной услуги, в том числе для лиц с ограниченными возможностями здоровья, для детей-инвалидов, для инвалидов, для лиц, нуждающихся в длительном лечении и т.д.;

особенности оказания государственной (муниципальной) услуги в зависимости от места оказания государственной (муниципальной) услуги, в том числе на дому, в нетиповых образовательных организациях, в медицинских организациях, в специальных учебно-воспитательных учреждениях открытого и закрытого типов;

режим пребывания детей в дошкольной образовательной организации;

форма обучения;

формы реализации образовательных программ, используемые технологии обучения: сетевая форма обучения, дистанционные образовательные технологии, электронное обучение и т.д.;

особенности реализации образовательных программ по отдельным областям;

специфика организации образовательного процесса в специализированных учреждениях по работе с инвалидами и детьми-инвалидами.

53. Перечень, значения и порядок применения отраслевых корректирующих коэффициентов утверждаются Уполномоченным органом.

Приложение

Утверждены

приказом Министерства просвещения

Российской Федерации

от _______ 2021 г. N _____

ОБЩИЕ ТРЕБОВАНИЯ

К ОПРЕДЕЛЕНИЮ НОРМАТИВНЫХ ЗАТРАТ НА ОКАЗАНИЕ ГОСУДАРСТВЕННЫХ (МУНИЦИПАЛЬНЫХ) УСЛУГ В СФЕРЕ ОПЕКИ И ПОПЕЧИТЕЛЬСТВА НЕСОВЕРШЕННОЛЕТНИХ ГРАЖДАН, ПРИМЕНЯЕМЫХ ПРИ РАСЧЕТЕ ОБЪЕМА СУБСИДИИ НА ФИНАНСОВОЕ ОБЕСПЕЧЕНИЕ ВЫПОЛНЕНИЯ ГОСУДАРСТВЕННОГО (МУНИЦИПАЛЬНОГО) ЗАДАНИЯ НА ОКАЗАНИЕ ГОСУДАРСТВЕННЫХ (МУНИЦИПАЛЬНЫХ) УСЛУГ (ВЫПОЛНЕНИЕ РАБОТ) ГОСУДАРСТВЕННЫМ (МУНИЦИПАЛЬНЫМ) УЧРЕЖДЕНИЕМ

I. Общие положения

1. Общие требования разработаны в соответствии с положениями абзаца 2 пункта 4 статьи 69.2 Бюджетного кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, № 31, ст. 3823; 2013, № 31, ст. 4191) и устанавливают правила определения нормативных затрат на оказание государственных (муниципальных) услуг в сфере опеки и попечительства несовершеннолетних граждан, применяемых при расчете объема субсидии на финансовое обеспечение выполнения государственного (муниципального) задания на оказание государственных (муниципальных) услуг (выполнение работ) государственным (муниципальным) учреждением (далее - нормативные затраты на оказание государственных (муниципальных) услуг, государственные (муниципальные) услуги, государственное задание).

2. Определение нормативных затрат на оказание государственных (муниципальных) услуг федеральными государственными учреждениями, государственными учреждениями субъектов Российской Федерации, муниципальными учреждениями осуществляется в соответствии с порядками финансового обеспечения выполнения государственного задания, установленными соответственно Правительством Российской Федерации, высшим исполнительным органом государственной власти субъекта Российской Федерации, местной администрацией в соответствии с абзацем 2 пункта 4 статьи 69.2 Бюджетного кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, № 31, ст. 3823; 2013, № 31, ст. 4191), и с соблюдением настоящих Общих требований.

3. Высший исполнительный орган государственной власти субъекта Российской Федерации (местная администрация) применяет порядок расчета нормативных затрат на оказание государственной (муниципальной) услуги, установленный для федеральных государственных учреждений в соответствии с положениями глав II-IV настоящих Общих требований, либо порядок расчета нормативных затрат на оказание государственной (муниципальной) услуги, установленный высшим исполнительным органом государственной власти субъекта Российской Федерации (местной администрацией) на основании пункта 4 статьи 69.2 Бюджетного кодекса Российской Федерации.

II. Общие требования к определению нормативных затрат на оказание государственных (муниципальных) услуг

4. Нормативные затраты на оказание государственной (муниципальной) услуги определяются:

исходя из содержащейся в общероссийском базовом (отраслевом) перечне (классификаторе) государственных и муниципальных услуг, оказываемых физическим лицам, в соответствующих региональных перечнях (классификаторах) государственных (муниципальных) услуг и работ, оказание и выполнение которых предусмотрено нормативными правовыми актами субъекта Российской Федерации (муниципальными правовыми актами) (далее - Перечень) информации о содержании и (или) условиях (формах) оказания государственной (муниципальной) услуги;

на основе базового норматива затрат на оказание государственной (муниципальной) услуги и корректирующих коэффициентов к базовому нормативу затрат на оказание государственной (муниципальной) услуги.

5. Нормативные затраты на оказание государственных (муниципальных) услуг рассчитываются на единицу показателя объема оказания государственной (муниципальной) услуги, установленного в Перечне.

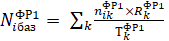

6. Нормативные затраты на оказание единицы государственной (муниципальной) услуги ( ), определяются по формуле:

), определяются по формуле:

, где:

, где:

- объем затрат j-той составляющей нормативов затрат на оказание i-той государственной (муниципальной) услуги.

- объем затрат j-той составляющей нормативов затрат на оказание i-той государственной (муниципальной) услуги.

7. Размер затрат по j-той составляющей нормативных затрат на оказание единицы i-той государственной (муниципальной) услуги, определяется по формуле:

, где:

, где:

- размер j-той составляющей базовых нормативов затрат на оказание i-той государственной (муниципальной) услуги;

- размер j-той составляющей базовых нормативов затрат на оказание i-той государственной (муниципальной) услуги;

-значение территориального корректирующего коэффициента для j-той составляющей базовых нормативов затрат на оказание i-той государственной (муниципальной) услуги, который применяется к составляющим базового норматива затрат:

-значение территориального корректирующего коэффициента для j-той составляющей базовых нормативов затрат на оказание i-той государственной (муниципальной) услуги, который применяется к составляющим базового норматива затрат:

затраты на оплату труда и начисления на выплаты по оплате труда работников, непосредственно связанных с оказанием государственной (муниципальной) услуги;

затраты на коммунальные услуги;

затраты на содержание недвижимого имущества;

затраты на оплату труда и начисления на выплаты по оплате труда работников, которые не принимают непосредственного участия в оказании государственной (муниципальной) услуги (административно-хозяйственного, учебно-вспомогательного персонала, и иных работников, осуществляющих вспомогательные функции);

- произведение значений (c) отраслевых корректирующих коэффициентов для j-той составляющей базовых нормативов затрат на оказание i-той государственной (муниципальной) услуги по h-тому отраслевому корректирующему коэффициенту.

- произведение значений (c) отраслевых корректирующих коэффициентов для j-той составляющей базовых нормативов затрат на оказание i-той государственной (муниципальной) услуги по h-тому отраслевому корректирующему коэффициенту.

8. Базовый норматив затрат на оказание государственной (муниципальной) услуги состоит из базового норматива затрат, непосредственно связанных с оказанием государственной (муниципальной) услуги, и базового норматива затрат на общехозяйственные нужды.

9. В базовый норматив затрат, непосредственно связанных с оказанием государственной (муниципальной) услуги, включаются следующие составляющие:

затраты на оплату труда работников, непосредственно связанных с оказанием государственной (муниципальной) услуги, и начисления на выплаты по оплате труда работников, непосредственно связанных с оказанием государственной (муниципальной) услуги, включая страховые взносы в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации и Федеральный фонд обязательного медицинского страхования, страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний в соответствии с трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права;

затраты на приобретение материальных запасов и на приобретение движимого имущества (основных средств и нематериальных активов), используемого в процессе оказания государственной (муниципальной) услуги, с учетом срока его полезного использования;

затраты на формирование резерва на полное восстановление состава объектов особо ценного движимого имущества, используемого в процессе оказания государственной (муниципальной) услуги (основных средств и нематериальных активов, амортизируемых в процессе оказания услуги), с учетом срока их полезного использования в целях создания источника финансового обеспечения их приобретения, создания, модернизации и (или) дооборудования, не включенные в состав затрат, предусмотренных абзацем третьим настоящего пункта;

затраты на коммунальные услуги в части имущества, используемого в процессе оказания государственной (муниципальной) услуги;

затраты на содержание объектов недвижимого имущества, используемого в процессе оказания государственной (муниципальной) услуги;

затраты на содержание объектов особо ценного движимого имущества, используемого в процессе оказания государственной (муниципальной) услуги;

иные затраты, непосредственно связанные с оказанием государственной (муниципальной) услуги.

10. В базовый норматив затрат на общехозяйственные нужды включаются следующие составляющие:

затраты на коммунальные услуги в части имущества, необходимого для общехозяйственных нужд;

затраты на содержание объектов недвижимого имущества, необходимого для общехозяйственных нужд;

затраты на содержание объектов особо ценного движимого имущества, необходимого для общехозяйственных нужд;

затраты на формирование в установленном порядке резерва на полное восстановление состава объектов особо ценного движимого имущества, необходимого для общехозяйственных нужд (основных средств и нематериальных активов), с учетом срока их полезного использования;

затраты на приобретение услуг связи;

затраты на приобретение транспортных услуг;

затраты на оплату труда работников, которые не принимают непосредственного участия в оказании государственной (муниципальной) услуги, и начисления на выплаты по оплате труда работников, которые не принимают непосредственного участия в оказании государственной (муниципальной) услуги;

затраты на прочие общехозяйственные нужды.

Состав затрат в базовых нормативах затрат может варьироваться для разных государственных (муниципальных) услуг с учетом особенностей их реализации.

11. При определении базового норматива затрат рассчитываются затраты, необходимые для оказания государственной (муниципальной) услуги, с соблюдением показателей отраслевой специфики, отраслевой корректирующий коэффициент при которых принимает значение, равное единице.

12. Значения базового норматива затрат на оказание государственной (муниципальной) услуги утверждаются федеральным органом государственной власти, органом государственной власти субъекта Российской Федерации, органом местного самоуправления, наделенным полномочиями определять и утверждать базовые нормативы затрат в соответствии с порядками, принятыми на основании пункта 4 статьи 69.2 Бюджетного кодекса Российской Федерации (далее - Уполномоченный орган).

13. Значение базового норматива затрат на оказание государственной (муниципальной) услуги утверждается в разрезе составляющих базового норматива затрат.

III. Общие требования к расчету значений составляющих базовых нормативов затрат на оказание государственных (муниципальных) услуг

14. Расчет значений составляющих базовых нормативов затрат на оказание государственных (муниципальных) услуг осуществляется с учетом натуральных показателей трудовых, материальных и технических ресурсов, используемых для оказания государственной (муниципальной) услуги.

15. Значения натуральных показателей ресурсов устанавливаются нормативными правовыми актами Российской Федерации, в том числе нормативными правовыми актами органов государственной власти субъектов Российской Федерации, муниципальными правовыми актами, а также межгосударственными, национальными (государственными) стандартами Российской Федерации, строительными нормами и правилами, санитарными нормами и правилами, стандартами, порядками и регламентами оказания государственных (муниципальных) услуг.

16. В случае отсутствия утвержденных норм и нормативов использования ресурсов, значения натуральных показателей ресурсов определяются на основании статистического анализа показателей фактического использования трудовых, материальных, технических ресурсов учреждениями, оказывающими государственные (муниципальные) услуги. В качестве значения натурального показателя ресурсов принимается либо медианное значение количества соответствующего ресурса в расчете на единицу оказания государственной (муниципальной) услуги (медианный метод), либо значение количества соответствующего ресурса в расчете на единицу оказания государственной (муниципальной) услуги в наиболее эффективном учреждении (метод наиболее эффективного учреждения).

17. При расчете значений составляющих базовых нормативов затрат применяются стоимостные показатели материальных, технических и трудовых ресурсов, значения которых определяются с учетом средних значений цен на товары и услуги по данным официального статистического наблюдения или, при отсутствии таковых, как средние значения по результатам анализа рыночных цен.

18. Затраты на фонд оплаты труда основного персонала определяются по формуле:

, где:

, где:

- для базовых нормативов затрат на оказание государственных услуг федеральными государственными учреждениями - размер среднемесячной начисленной заработной платы основного персонала в расчете на единицу i-ой государственной (муниципальной) услуги в субъекте Российской Федерации с минимальным значением среднемесячной заработной платы; для базовых нормативов затрат на оказание государственных (муниципальных) услуг государственными учреждениями субъектов Российской Федерации (муниципальными учреждениями) - размер среднемесячной начисленной заработной платы основного персонала в расчете на единицу i-ой государственной (муниципальной) услуги в соответствующем субъекте Российской Федерации (муниципальном образовании);

- для базовых нормативов затрат на оказание государственных услуг федеральными государственными учреждениями - размер среднемесячной начисленной заработной платы основного персонала в расчете на единицу i-ой государственной (муниципальной) услуги в субъекте Российской Федерации с минимальным значением среднемесячной заработной платы; для базовых нормативов затрат на оказание государственных (муниципальных) услуг государственными учреждениями субъектов Российской Федерации (муниципальными учреждениями) - размер среднемесячной начисленной заработной платы основного персонала в расчете на единицу i-ой государственной (муниципальной) услуги в соответствующем субъекте Российской Федерации (муниципальном образовании);

1,302 - коэффициент, отражающий увеличение среднемесячной заработной платы с учетом ставки начислений на выплаты по оплате труда работников, непосредственно связанных с оказанием государственной услуги, включая страховые взносы в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации и Федеральный фонд обязательного медицинского страхования, страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний в соответствии с трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права;

12 - количество месяцев в году.

19. Затраты на оплату труда педагогических работников образовательных, медицинских организаций или организаций, оказывающих социальные услуги детям-сиротам и детям, оставшимся без попечения родителей, должны рассчитываться исходя из необходимости выполнения требований абзаца четвертого подпункта "в" пункта 1 Указа Президента Российской Федерации от 28 декабря 2012 г. № 1688 «О некоторых мерах по реализации государственной политики в сфере защиты детей-сирот и детей, оставшихся без попечения родителей» (Собрание законодательства Российской Федерации, 2012, N 53, ст. 7860; 2017 г. № 47, ст. 6963).

20. Затраты на приобретение материальных запасов и движимого имущества (основных средств и нематериальных активов), используемого в процессе оказания государственной (муниципальной) услуги, с учетом срока полезного использования определяются на основании типового перечня материальных запасов и движимого имущества.

Типовые перечни материальных запасов и движимого имущества, потребляемых в процессе оказания государственной (муниципальной) услуги, формируются Уполномоченным органом в целях расчета затрат на приобретение материальных запасов в составе базового норматива затрат.

Для каждого вида материального запаса (движимого имущества), включенного в типовой перечень, устанавливается его объем в натуральном выражении в расчете на единицу оказания государственной (муниципальной) услуги, стоимость единицы соответствующего вида материального запаса (движимого имущества), а также срок его полезного использования, установленный с учетом Классификации основных средств, включаемых в амортизационные группы, утвержденной постановлением Правительства Российской Федерации от 1 января 2002 г. № 1 (Собрание законодательства Российской Федерации, 2002, № 1, ст. 52; 2020, № 1, ст. 104) (далее - Классификация основных средств), и особенностей условий его эксплуатации (повышенная сменность и (или) агрессивность среды), определяемых исходя из содержания оказываемых услуг.

Затраты на приобретение материальных запасов и движимого имущества (основных средств и нематериальных активов), используемого в процессе оказания государственной (муниципальной) услуги ( рассчитываются по формуле:

рассчитываются по формуле:

, где:

, где: