(1).jpg)

Проект Приказа Федеральной налоговой службы "Об утверждении формата уведомления об участии в международной группе компаний, порядка его представления и заполнения в электронной форме" (подготовлен ФНС России 04.12.2017)

Досье на проект

В соответствии с пунктом 4 статьи 10516-2 Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, N 31, ст. 3824) приказываю:

1. Утвердить:

формат уведомления об участии в международной группе компаний в электронной форме согласно приложению N 1 к настоящему приказу;

порядок представления уведомления об участии в международной группе компаний в электронной форме согласно приложению N 2 к настоящему приказу;

порядок заполнения уведомления об участии в международной группе компаний в электронной форме согласно приложению N 3 к настоящему приказу.

2. Управлениям Федеральной налоговой службы по субъектам Российской Федерации довести настоящий приказ до нижестоящих налоговых органов.

3. Контроль за исполнением настоящего приказа возложить на заместителя руководителя Федеральной налоговой службы, координирующего работу по двустороннему и многостороннему международному сотрудничеству по налоговым делам.

|

Руководитель Федеральной налоговой службы |

М.В.Мишустин |

Приложение N 1

к приказу ФНС России

от "___"________201 г. N____

Формат уведомления об участии в международной группе компаний в электронной форме

I. ОБЩИЕ ПОЛОЖЕНИЯ

1. Настоящий документ описывает требования к XML файлам (далее - файл обмена) передачи уведомления об участии в международной группе компаний в электронной форме.

2. Номер версии настоящего формата 5.01, часть 920_00.

II. ОПИСАНИЕ ФАЙЛА ОБМЕНА

3. Имя файла обмена должно иметь следующий вид:

R_Т_A_K_О_GGGGMMDD_N, где:

R_Т - префикс, принимающий значение ON_UVNPDUS;

A_K - идентификатор получателя информации, где:

A - идентификатор получателя, которому направляется файл обмена, K - идентификатор конечного получателя, для которого предназначена информация из данного файла обмена*(1); идентификаторы A и К имеют вид для налоговых органов - четырехразрядный код (код налогового органа в соответствии с классификатором "Система обозначения налоговых органов" (СОНО);

О - идентификатор отправителя информации, имеет вид:

для организаций - девятнадцатиразрядный код (идентификационный номер налогоплательщика (далее - ИНН) и код причины постановки на учет (далее - КПП) организации (обособленного подразделения).

GGGG - год формирования передаваемого файла, MM - месяц, DD - день;

N - идентификационный номер файла (длина - от 1 до 36 знаков. Идентификационный номер файла должен обеспечивать уникальность файла).

Расширение имени файла - xml. Расширение имени файла может указываться как строчными, так и прописными буквами.

Параметры первой строки файла обмена

Первая строка XML файла должна иметь следующий вид:

<?xml version ="1.0" encoding ="windows-1251"?>

Имя файла, содержащего XML схему файла обмена, должно иметь следующий вид:

ON_UVUCHMGR_1_920_00_05_01_xx, где хх - номер версии схемы.

Расширение имени файла - xsd.

XML схема файла обмена приводится отдельным файлом.

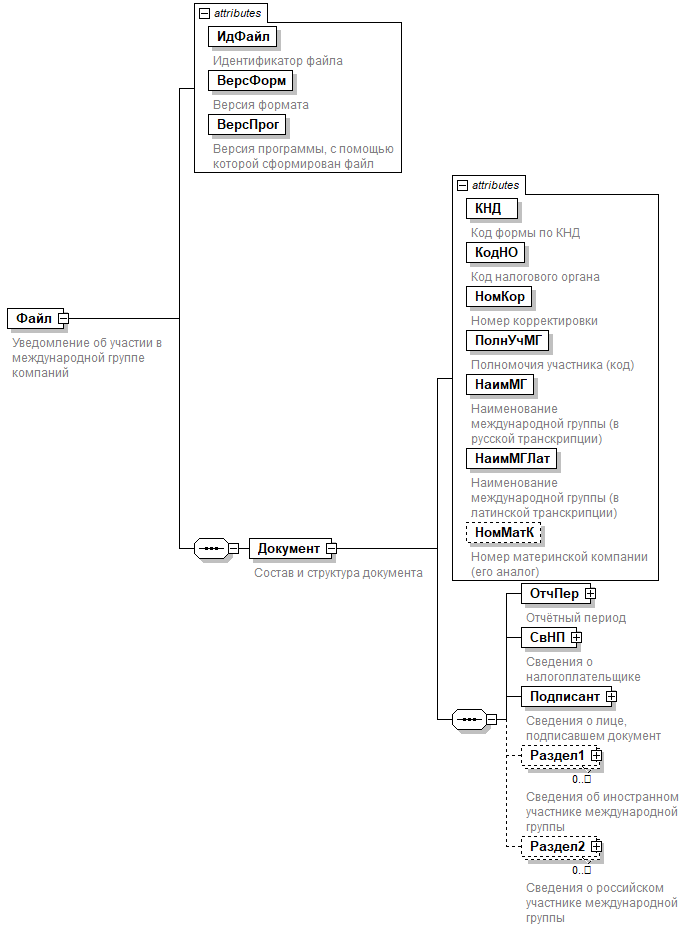

4. Логическая модель файла обмена представлена в виде диаграммы структуры файла обмена на рисунке 1 настоящего Формата. Элементами логической модели файла обмена являются элементы и атрибуты XML файла. Перечень структурных элементов логической модели файла обмена и сведения о них приведены в таблицах 4.1 - 4.10 настоящего Формата.

Для каждого структурного элемента логической модели файла обмена приводятся следующие сведения.

Наименование элемента. Приводится полное наименование элемента*(2).

Сокращенное наименование (код) элемента. Приводится сокращенное наименование элемента. Синтаксис сокращенного наименования должен удовлетворять спецификации XML.

Признак типа элемента. Может принимать следующие значения: "С" - сложный элемент логической модели (содержит вложенные элементы), "П" - простой элемент логической модели, реализованный в виде элемента XML файла, "А" - простой элемент логической модели, реализованный в виде атрибута элемента XML файла. Простой элемент логической модели не содержит вложенные элементы.

Формат элемента. Формат элемента представляется следующими условными обозначениями: Т - символьная строка; N - числовое значение (целое или дробное).

Формат символьной строки указывается в виде Т(n-k) или T(=k), где: n - минимальное количество знаков, k - максимальное количество знаков, символ "-" - разделитель, символ "=" означает фиксированное количество знаков в строке. В случае, если минимальное количество знаков равно 0, формат имеет вид Т(0-k). В случае, если максимальное количество знаков неограничено, формат имеет вид Т(n-).

Формат числового значения указывается в виде N(m.k), где: m - максимальное количество знаков в числе, включая знак (для отрицательного числа), целую и дробную часть числа без разделяющей десятичной точки, k - максимальное число знаков дробной части числа. Если число знаков дробной части числа равно 0 (то есть число целое), то формат числового значения имеет вид N(m).

Для простых элементов, являющихся базовыми, например, элемент с типом "date", поле "Формат элемента" не заполняется. Для таких элементов в поле "Дополнительная информация" указывается тип базового элемента.

Значения элементов XML файла не должны содержать следующие комбинации символов: "--" (двойное тире); "/*" (косая черта, звездочка); "&#" (амперсанд решетка).

Если в исходных данных встречаются запрещенные для значений в XML символы, то их в значениях элементов XML заменяют следующим образом:

символ "&" (Амперсанд) заменяют на сочетание "&",

символ "<" (Меньше) заменяют на сочетание "<",

символ ">" (Больше) заменяют на сочетание ">",

символ "′" (Апостроф) заменяют на сочетание "'",

символ """ (Кавычки) заменяют на сочетание """.

Признак обязательности элемента определяет обязательность наличия элемента (совокупности наименования элемента и его значения) в файле обмена. Признак обязательности элемента может принимать следующие значения: "О" - наличие элемента в файле обмена обязательно; "Н" - наличие элемента в файле обмена необязательно, то есть элемент может отсутствовать. Если элемент принимает ограниченный перечень значений (по классификатору, кодовому словарю и тому подобному), то признак обязательности элемента дополняется символом "К". Например, "ОК". В случае, если количество реализаций элемента может быть более одной, то признак обязательности элемента дополняется символом "М". Например, "НМ", "ОКМ".

К вышеперечисленным признакам обязательности элемента может добавляться значение "У" в случае описания в XSD схеме условий, предъявляемых к элементу в файле обмена, описанных в графе "Дополнительная информация". Например, "НУ", "ОКУ".

Дополнительная информация содержит, при необходимости, требования к элементу файла обмена, не указанные ранее. Для сложных элементов указывается ссылка на таблицу, в которой описывается состав данного элемента. Для элементов, принимающих ограниченный перечень значений из классификатора (кодового словаря и тому подобного), указывается соответствующее наименование классификатора (кодового словаря и тому подобного) или приводится перечень возможных значений. Для классификатора (кодового словаря и тому подобного) может указываться ссылка на его местонахождение. Для элементов, использующих пользовательский тип данных, указывается наименование типового элемента.

Рис.1. Диаграмма структуры файла обмена

Таблица 4.1

Уведомление об участии в международной группе компаний (Файл)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Идентификатор файла | ИдФайл | A | T(1-255) | ОУ | Содержит (повторяет) имя сформированного файла (без расширения) |

| Версия формата | ВерсФорм | A | T(1-5) | О | Принимает значение: 5.01 |

| Версия программы, с помощью которой сформирован файл | ВерсПрог | A | T(1-40) | О | |

| Состав и структура документа | Документ | С | О | Состав элемента представлен в таблице 4.2 |

Таблица 4.2

Состав и структура документа (Документ)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Код формы по КНД | КНД | A | T(=7) | ОК | Типовой элемент <КНДТип>. Принимает значение: 1150036 |

| Код налогового органа | КодНО | A | T(=4) | ОК | Типовой элемент <СОНОТип> |

| Номер корректировки | НомКор | A | N(3) | О | Принимает значение: 0 - первичный документ; 1 - 998 - номер корректировки |

| Наименование международной группы (в русской транскрипции) | НаимМГ | A | T(1-1000) | О | |

| Наименование международной группы (в латинской транскрипции) | НаимМГЛат | A | T(1-1000) | О | |

| Номер материнской компании (его аналог) | НомМатК | A | T(1-25) | НУ | Элемент обязателен при <СтатУчМГ>?1 (из талбл.4.4). При <СтатУчМГР1>=1 элемент повторяет значение элемента <НомНП> или <РегНом> (из табл.4.7). При <СтатУчМГР2>=1 элемент повторяет значение элемента <ИНН> или <ОГРН> (из табл.4.8) |

| Отчётный период | ОтчПер | С | О | Состав элемента представлен в таблице 4.3 | |

| Сведения о налогоплательщике | СвНП | С | О | Состав элемента представлен в таблице 4.4 | |

| Сведения о лице, подписавшем документ | Подписант | С | О | Состав элемента представлен в таблице 4.5 | |

| Сведения об иностранном участнике международной группы | Раздел1 | С | НМУ | Состав элемента представлен в таблице 4.7. Элемент обязателен при отсутствии элемента <Раздел2> и при <СтатУчМГ>?1 (из табл. 4.4) | |

| Сведения о российском участнике международной группы | Раздел2 | С | НМУ | Состав элемента представлен в таблице 4.8. Элемент обязателен при отсутствии элемента <Раздел1> и при <СтатУчМГ>?1 (из табл. 4.4). Элемент обязателен при <ПолнУчМГ>=2 |

Таблица 4.3

Отчётный период (ОтчПер)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Дата начала отчетного периода | ДатаНач | A | Н | Типовой элемент <xs:date>. Дата в формате CCYY-MM-DD | |

| Дата окончания отчетного периода | ДатаОконч | A | О | Типовой элемент <xs:date>. Дата в формате CCYY-MM-DD | |

| Отчетный финансовый год | ФинГод | A | Н | Типовой элемент <xs:gYear>. Год в формате CCYY |

Таблица 4.4

Сведения о налогоплательщике (СвНП)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Налогоплательщик | НПЮЛ | С | О | Типовой элемент <СвЮЛТип>. Состав элемента представлен в таблице 4.9 | |

| Наименование участника международной группы, представившего уведомление (в латинской транскрипции) | НаимУчМГЛат | A | T(1-1000) | О | |

| Признак участника международной группы (код) | ПрУчМГ | A | T(=1) | ОК | Принимает значение: 1 - российская организация | 2 - иностранная организация, самостоятельно признавшая себя налоговым резидентом Российской Федерации | 3 - иностранная организация, деятельность которой приводит к образованию постоянного представительства на территории Российской Федерации | 4 - иная иностранная организация или структура без образования юридического лица, признаваемая российским налогоплательщиком |

| ОГРН участника международной группы, представившего уведомление | ОГРН | A | T(=13) | НУ | Типовой элемент <ОГРНТип>. Элемент обязателен при <ПрУчМГ>=1 |

| Статус участника в международной группе (код) | СтатУчМГ | A | T(=1) | ОК | Принимает значение: 1 - материнская компания | 2 - уполномоченный участник | 3 - иной участник |

| Полномочия участника (код) | ПолнУчМГ | A | T(=1) | ОК | Принимает значение: 1 - участник, представляющий уведомление самостоятельно | 2 - материнская компания или уполномоченный участник, представляющий уведомление в отношении других участников 3 - иной участник, представляющий уведомление в отношении других участников |

| Описание оснований, подтверждающих право уполномоченного участника на представление странового отчёта | ОсновПредстСтран | A | T(1-4000) | НУ | Элемент обязателен при <СтатУчМГ>=2 |

| Признак стратегического предприятия (код) | ПрСтрПред | A | T(=1) | ОК | Принимает значение: 1 - не является стратегическим предприятием, стратегическим акционерным обществом или их дочерним хозяйственным обществом | 2 - является стратегическим предприятием и (или) стратегическим акционерным обществом | 3 - является дочерним хозяйственным обществом стратегического предприятия и (или) стратегического акционерного общества |

| Информация о государственном органе, предоставляющем согласие | ФОИВ | А | T(1-4000) | НУ | Элемент обязателен при <ПрСтрПред>?1 |

Таблица 4.5

Сведения о лице, подписавшем документ (Подписант)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Признак лица, подписавшего документ | ПрПодп | A | T(=1) | ОК | Принимает значение: 1 - руководитель организации | 2 - представитель организации |

| Должность лица, подписавшего документ | ДолжнПодп | A | T(1-128) | Н | |

| Номер контактного телефона | Тлф | A | T(1-20) | Н | |

| Адрес электронной почты | ЭлПочта | A | T(1-45) | Н | |

| Фамилия, имя, отчество | ФИО | С | О | Типовой элемент <ФИОТип>. Состав элемента представлен в таблице 4.10 | |

| Сведения об уполномоченном представителе | СвПред | С | НУ | Состав элемента представлен в таблице 4.6. Обязателен при ПрПодп=2 |

Таблица 4.6

Сведения об уполномоченном представителе (СвПред)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Наименование и реквизиты документа, подтверждающего полномочия представителя налогоплательщика | НаимДок | A | T(1-120) | О |

Таблица 4.7

Сведения об иностранном участнике международной группы (Раздел1)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Статус участника в международной группе (код) | СтатУчМГР1 | A | T(=1) | ОК | Принимает значение: 1 - материнская компания | 2 - уполномоченный участник Только один из элементов <СтатУчМГР1> или <СтатУчМГР2> (из табл. 4.8) должен принимать значение 1. |

| Организационная форма | ОргФорм | A | T(=1) | НК | Принимает значение: 1 - организация | 2 - структура без образования юридического лица |

| Организационная форма участника международной группы | ОргФормУчМГ | A | T(=1) | НКУ | Принимает значение: 1 - фонд | 2 - партнерство | 3 - траст | 4 - товарищество | 5 - иная форма осуществления коллективных инвестиций и (или) доверительного управления Элемент обязателен при <ОргФорм>=2 |

| Страна налогового резидентства (код) | СтрНалРезид | A | T(=2) | ОК | Типовой элемент <КодAZТип>. Принимает значение кода страны согласно классификатору ОКСМ 025-2001 (альфа-2). Для участников международной группы, не являющихся резидентом ни в одной стране по классификатору ОКСМ 025-2001 (альфа-2), принимает значение "X5" |

| Страна регистрации (инкорпорации) (код) | СтрРег | A | T(=2) | ОК | Типовой элемент <КодAZТип>. Принимает значение кода страны согласно классификатору ОКСМ 025-2001 (альфа-2) |

| Номер налогоплательщика (его аналог) | НомНП | A | T(1-25) | О | |

| Регистрационный номер (его аналог) | РегНом | A | T(1-25) | О | |

| Наименование участника (в русской транскрипции) | НаимУч | A | T(1-1000) | О | |

| Наименование участника (в латинской транскрипции) | НаимУчЛат | A | T(1-1000) | О | |

| Описание оснований, подтверждающих право уполномоченного участника на представление странового отчёта | ОсновПредстСтран | A | T(1-4000) | НУ | Элемент обязателен при <СтатУчМГР1>=2 |

| Страна расположения адреса (код) | СтрАдр | A | T(=2) | ОК | Типовой элемент <КодAZТип>. Принимает значение кода страны по классификатору ОКСМ 025-2001 (альфа-2) |

| Адрес участника (в русской транскрипции) | Адр | A | T(1-4000) | О | |

| Адрес участника (в латинской транскрипции) | АдрЛат | A | T(1-4000) | О | |

| Дополнительные сведения об участнике | ДопИнфУч | A | T(1-4000) | НУ | Элемент обязательный при <ОргФорм>=2 |

Таблица 4.8

Сведения о российском участнике международной группы (Раздел2)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Статус участника международной группы (код) | СтатУчМГР2 | A | T(=1) | ОК | Принимает значение: 1 - материнская компания | 2 - уполномоченный участник | 3 - иной участник Только один из элементов <СтатУчМГР1> (из табл.4.7) или <СтатУчМГР2> должен принимать значение 1. |

| Описание оснований, подтверждающих право уполномоченного участника на представление странового отчёта | ОсновПредстСтран | A | T(1-4000) | НУ | Элемент обязателен при <СтатУчМГР2>=2 |

| Признак участника международной группы (код) | ПрУчМГ | A | T(=1) | ОК | Принимает значение: 1 - российская организация | 2 - иностранная организация, самостоятельно признавшая себя налоговым резидентом Российской Федерации | 3 - иностранная организация, деятельность которой приводит к образованию постоянного представительства на территории Российской Федерации | 4 - иная иностранная организация или структура без образования юридического лица, признаваемая российским налогоплательщиком |

| ОГРН участника международной группы | ОГРН | A | T(=13) | НУ | Типовой элемент <ОГРНТип>. Элемент обязателен при <ПрУчМГ>=1 |

| ИНН | ИНН | A | T(=10) | О | Типовой элемент <ИННЮЛТип> |

| КПП | КПП | A | T(=9) | О | Типовой элемент <КППТип> |

| Наименование участника (в русской транскрипции) | НаимУч | A | T(1-1000) | О | |

| Наименование участника (в латинской транскрипции) | НаимУчЛат | A | T(1-1000) | О | |

| Описание оснований, подтверждающих право иного участника на представление уведомления в отношении участника, указанного в настоящем разделе | ОсновПредстУвед | A | T(1-4000) | НУ | Элемент обязателен при <ПолнУчМГ> (из табл. 4.4) = 3 |

| Признак стратегического предприятия (код) | ПрСтрПред | A | T(=1) | ОК | Принимает значение: 1 - не является стратегическим предприятием, стратегическим акционерным обществом или их дочерним хозяйственным обществом | 2 - является стратегическим предприятием и (или) стратегическим акционерным обществом | 3 - является дочерним хозяйственным обществом стратегического предприятия и (или) стратегического акционерного общества |

| Информация о государственном органе, предоставляющем согласие | ФОИВ | А | T(1-4000) | НУ | Элемент обязателен при <ПрСтрПред>?1 |

Таблица 4.9

Сведения об организации (СвЮЛТип)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Полное наименование организации | НаимОрг | A | T(1-1000) | О | |

| ИНН организации | ИННЮЛ | A | T(=10) | О | Типовой элемент <ИННЮЛТип> |

| КПП | КПП | A | T(=9) | О | Типовой элемент <КППТип> |

Таблица 4.10

Фамилия, имя, отчество физического лица (ФИОТип)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Фамилия | Фамилия | A | T(1-60) | О | |

| Имя | Имя | A | T(1-60) | О | |

| Отчество | Отчество | A | T(1-60) | Н |

Приложение N 2

к приказу ФНС России

от "___"________201 г. N__

ПОРЯДОК

ПРЕДСТАВЛЕНИЯ УВЕДОМЛЕНИЯ ОБ УЧАСТИИ В МЕЖДУНАРОДНОЙ ГРУППЕ КОМПАНИЙ В ЭЛЕКТРОННОЙ ФОРМЕ

I. Общие положения

1. Настоящий Порядок представления Уведомления об участии в международной группе компаний в электронной форме (далее - Порядок), определяет общие правила представления в федеральный орган исполнительной власти, уполномоченный по контролю и надзору в области налогов и сборов (далее - ФНС России), уведомления об участии в международной группе компаний (далее - Уведомление) в электронной форме по телекоммуникационным каналам связи с применением усиленной квалифицированной электронной подписи участниками информационного обмена (налогоплательщиками, их представителями, налоговыми органами, а также операторами электронного документооборота, обеспечивающими обмен открытой и конфиденциальной информацией по телекоммуникационным каналам связи в рамках электронного документооборота (далее - операторы электронного документооборота)).

Представление Уведомления в ФНС России в электронной форме по телекоммуникационным каналам связи осуществляется через налоговые органы, в которых налогоплательщик состоит на налоговом учёте по месту нахождения или по месту учёта в качестве крупнейшего налогоплательщика (для налогоплательщиков отнесённых к категории крупнейших в соответствии со статьей 83 Налогового кодекса Российской Федерации)

2. В процессе электронного документооборота при представлении Уведомления в налоговый орган по телекоммуникационным каналам связи участниками информационного обмена также используются следующие технологические электронные документы:

1) подтверждение даты отправки по форме и формату согласно приложениям N 1 и N 2 к Порядку представления организациями и индивидуальными предпринимателями, а также нотариусами, занимающимися частной практикой, и адвокатами, учредившими адвокатские кабинеты, сообщений, предусмотренных пунктами 2 и 3 статьи 23 Налогового кодекса Российской Федерации, в электронном виде по телекоммуникационным каналам связи, утвержденному приказом ФНС России от 09.06.2011 N ММВ-7-6/362@ "Об утверждении форм и форматов сообщений, предусмотренных пунктами 2 и 3 статьи 23 Налогового кодекса Российской Федерации, а также порядка заполнения форм сообщений и порядка представления сообщений в электронном виде по телекоммуникационным каналам связи" (зарегистрирован Министерством юстиции Российской Федерации 11.07.2011, регистрационный номер 21307), с изменениями, внесенными приказами ФНС России от 21.11.2011 N ММВ-7-6/790@ "О внесении изменений в приказы Федеральной налоговой службы от 28.09.2009N ММ-7-6/475@, от 09.06.2011 NММВ-7-6/362@" (зарегистрирован Министерством юстиции Российской Федерации 21.12.2011, регистрационный номер 22728), от 28.10.2014 N ММВ-7-14/556@ "О внесении изменений в приказ ФНС России от 09.06.2011 N ММВ-7-6/362@" (зарегистрирован Министерством юстиции Российской Федерации 18.11.2014, регистрационный номер 34752), от 11.08.2015 N СА-7-14/345@ "О внесении изменений в приказ Федеральной налоговой службы от 09.06.2011 N ММВ-7-6/362@" (зарегистрирован Министерством юстиции Российской Федерации 27.08.2015, регистрационный номер 38704) (далее - Порядок, утвержденный приказом ФНС России от 09.06.2011 N ММВ-7-6/362@);

2) квитанция о приеме по форме и формату согласно приложениям N 3 и N4 к Порядку, утвержденному приказом ФНС России от 09.06.2011 N ММВ-7-6/362@;

3) уведомление об отказе в приеме по форме и формату согласно приложениям N 5 и N 6 к Порядку, утвержденному приказом ФНС России от 09.06.2011 NММВ-7-6/362@;

4) извещение о получении электронного документа по форме и формату согласно приложениям N 7 и N 8 к Порядку, утвержденному приказом ФНС России от 09.06.2011 N ММВ-7-6/362@. Извещение о получении электронного документа по телекоммуникационным каналам связи формируется на каждый документ и технологический электронный документ из указанных в подпунктах 1-3 настоящего пункта;

5) информационное сообщение о представительстве в отношениях, регулируемых законодательством Российской Федерации о налогах и сборах, по форме и формату согласно приложениям N 10 и N 11 к Порядку, утвержденному приказом ФНС России от 09.06.2011 N ММВ-7-6/362 @, в случае подписания Уведомления представителем налогоплательщика.

3. Налогоплательщик не направляет в налоговый орган Уведомление на бумажном носителе.

4. Участники информационного обмена обеспечивают хранение всех отправленных и принятых Уведомлений и технологических электронных документов с усиленной квалифицированной электронной подписью и квалифицированных сертификатов ключей проверки электронной подписи, применявшихся для формирования усиленной квалифицированной электронной подписи в указанных Уведомлениях и технологических электронных документах.

5. Участники информационного обмена не реже одного раза в течение рабочего дня проверяют поступление Уведомлений и технологических электронных документов.

6. Направление и получение Уведомлений в электронной форме по телекоммуникационным каналам связи допускается при обязательном использовании сертифицированных средств усиленной квалифицированной электронной подписи, позволяющих идентифицировать владельца квалифицированного сертификата ключа проверки электронной подписи, а также установить отсутствие искажения информации, содержащейся в указанном Уведомлении.

7. Квалифицированные сертификаты ключей проверки электронной подписи участникам информационного обмена выдаются организациями, которые выпускают квалифицированные сертификаты ключей проверки электронной подписи для использования их в информационных системах общего пользования в соответствии с Федеральным законом от 06.04.2011 N 63-ФЗ "Об электронной подписи" (Собрание законодательства Российской Федерации, 2011, N 15, ст. 2036; 2016, N 1, ст. 65).

8. Направление Уведомления в электронной форме по телекоммуникационным каналам связи осуществляется в зашифрованном виде.

9. Датой представления Уведомления в ФНС России в электронной форме по телекоммуникационным каналам связи считается дата, зафиксированная в подтверждении даты отправки.

10. Уведомление считается принятым ФНС России, если налогоплательщику поступила квитанция о приеме, подписанная усиленной квалифицированной электронной подписью налогового органа, в котором налогоплательщик состоит на налоговом учёте по месту нахождения или по месту учёта в качестве крупнейшего налогоплательщика.

11. Датой получения Уведомления налоговым органом в электронной форме по телекоммуникационным каналам связи считается дата, указанная в квитанции о приеме.

12. Уведомление не считается принятым налоговым органом:

1) в случае представления налогоплательщиком (его представителем) Уведомления в налоговый орган, в компетенцию которого не входит прием этого Уведомления;

2) в случае если Уведомление не соответствует утвержденному формату;

3) в случае отсутствия в Уведомлении усиленной квалифицированной электронной подписи руководителя организации-налогоплательщика, уполномоченного представителя налогоплательщика или несоответствия усиленной квалифицированной электронной подписи руководителя организации-налогоплательщика, уполномоченного представителя налогоплательщика.

II. Процедуры представления Уведомления в электронной форме по телекоммуникационным каналам связи

13. Налогоплательщиком формируется Уведомление в электронной форме, подписывается усиленной квалифицированной электронной подписью и направляется по телекоммуникационным каналам связи в налоговый орган.

14. Налогоплательщик в течение следующего рабочего дня после отправки Уведомления в электронной форме по телекоммуникационным каналам связи должен получить:

1) подтверждение даты отправки;

2) квитанцию о приеме (уведомление об отказе в приеме), подписанную усиленной квалифицированной электронной подписью налогового органа.

При получении уведомления об отказе в приеме налогоплательщик устраняет указанные в этом уведомлении ошибки и повторяет процедуру направления Уведомления.

15. При получении Уведомления в электронной форме по телекоммуникационным каналам связи и отсутствии оснований для отказа в приеме указанного Уведомления налоговый орган в течение одного рабочего дня с момента его получения формирует квитанцию о приеме, подписывает ее усиленной квалифицированной электронной подписью и направляет налогоплательщику.

При наличии оснований для отказа в приеме Уведомления налоговый орган формирует уведомление об отказе в приеме, подписывает усиленной квалифицированной электронной подписью и направляет его налогоплательщику.

16. Оператор электронного документооборота:

1) фиксирует дату направления Уведомления и формирует подтверждение даты отправки;

2) подписывает подтверждение даты отправки усиленной квалифицированной электронной подписью и высылает его одновременно участникам информационного обмена. Подтверждение направляется оператором электронного документооборота налогоплательщику с квитанцией о приеме (уведомлением об отказе в приеме).

Приложение N 3

к приказу ФНС России

от "___"________201 г. N__

ПОРЯДОК

ЗАПОЛНЕНИЯ УВЕДОМЛЕНИЯ ОБ УЧАСТИИ В МЕЖДУНАРОДНОЙ ГРУППЕ КОМПАНИЙ В ЭЛЕКТРОННОЙ ФОРМЕ

I. Общие положения

1.1. Порядок заполнения уведомления об участии в международной группе компаний в электронной форме (далее - Порядок) разработан в соответствии с пунктом 4 статьи 10516-2 Налогового кодекса Российской Федерации (далее - Кодекс).

1.2. Уведомление об участии в международной группе компаний (далее - Уведомление) представляется налогоплательщиком (за исключением иностранных организаций, получающих только доходы, указанные в статье 309 настоящего Кодекса), являющимся участником международной группы компаний (далее - налогоплательщик).

Налогоплательщик не представляет Уведомление в случаях, предусмотренных пунктом 2 статьи 10516-2 Кодекса, при условии соблюдения требования, предусмотренного пунктом 3 статьи 10516-2 Кодекса.

1.3. Уведомление представляется в федеральный орган исполнительной власти Российской Федерации, уполномоченный по контролю и надзору в области налогов и сборов (далее - ФНС России), только в электронной форме согласно утверждённому формату представления уведомления об участии в международной группе компаний (далее - Формат) участниками информационного обмена по телекоммуникационным каналам связи с применением усиленной квалифицированной электронной подписи. Уведомление представляется в срок не позднее восьми месяцев с даты окончания отчётного периода для материнской компании международной группы компаний (далее - материнская компания).

1.4. Текстовые элементы Уведомления заполняются только на русском языке, если иное не предусмотрено настоящим Порядком.

1.5. В случае, когда текстовые элементы Уведомления предусматривает указание текста, в том числе имён собственных, в русской и латинской транскрипции, используется Межгосударственный стандарт. Система стандартов по информации, библиотечному и издательскому делу. Правила транслитерации кирилловского письма латинским алфавитом ГОСТ 7.79-2000 (ИСО 9-95) (далее - ГОСТ 7.79-2000).

1.6. В случае, когда элементы Уведомления предусматривают указание государства (территории), используются двузначные буквенные коды согласно Общероссийскому классификатору стран мира ОК (МК (ИСО 3166) 004-97) 025-2001 (далее - ОКСМ 025-2001 (альфа-2)).

1.7. При обнаружении неполноты сведений, неточностей или ошибок в заполнении представленного Уведомления, налогоплательщик вправе направить уточнённое Уведомление взамен ранее представленного.

II. Состав Уведомления об участии в международной группе

2.1. В связи с отсутствием возможности представления Уведомления на бумажном носителе, в настоящем Порядке приводится порядок заполнения элементов согласно логической модели файла обмена Уведомления в соответствии с утверждённым Форматом.

2.2. Исходя из содержания сведений, которые должны включаться налогоплательщиками в элементы Формата, в настоящем Порядке описывается заполнение по следующим группам элементов:

- Сведения о налогоплательщике, представившем Уведомление об участии в международной группе (таблицы 4.2 - 4.6, 4.9, 4.10 Формата);

- Сведения об иностранных участниках международной группы (таблицы 4.7 Формата);

- Сведения о российских участниках международной группы (таблицы 4.8 Формата).

III. Сведения о налогоплательщике, представившем Уведомление об участии в международной группе

3.1. В элементе "Код формы по КНД" (<КНД>)*(3) указывается код формы налогового документа, присвоенный Уведомлению, а именно "1150036".

3.2. В элементе "Код налогового органа" (<КодНО>) указывается код налогового органа, в котором состоит на учете налогоплательщик, представляющий Уведомление.

Например, для российской организации указывается код налогового органа по месту нахождения, либо по месту учета в качестве крупнейшего налогоплательщика (для налогоплательщиков, признаваемых крупнейшими в соответствии со статьей 83 Кодекса). Для иностранной организации указывается код налогового органа по месту учета на основании заявления о самостоятельном признания налоговым резидентом Российской Федерации, либо по месту осуществления деятельности через постоянное представительство на территории Российской Федерации.

3.3. В элементе "Номер корректировки" (<НомКор>) указывается:

цифра "0" в случае представления первичного Уведомления за отчётный период;

цифры начиная с "1" до "998" согласно хронологическому порядку для уточнённого Уведомление за соответствующий отчётный период.

3.4. В элементах "Наименование международной группы (в русской транскрипции)" (<НаимМГ>) и "Наименование международной группы (в латинской транскрипции)" (<НаимМГЛат>) указывается полное наименование материнской компании международной группы, участником которой является налогоплательщик, представивший Уведомление, а также иные участники такой международной группы, в отношении которых представлено Уведомление. Наименование материнской компании должно соответствовать наименованию, указанному в её учредительных документах.

3.5. В элементе "Номер материнской компании (его аналог)" (<НомМатК>) указывается уникальный идентифицирующий номер материнской компании (например, номер налогоплательщика или регистрационный номер) присвоенный уполномоченным органом в государстве (территории), налоговым резидентом которого является материнская компания.

Например, если материнская компания является:

российской организацией, признаваемой налоговым резидентом Российской Федерации, то может указываться как идентификационный номер налогоплательщика (ИНН), так и общий государственный регистрационный номер (ОГРН);

иностранной организацией, то указывается любой номер налогоплательщика или регистрационный номер материнской компании, позволяющий однозначно идентифицировать в государстве (территории) её налогового резидентства.

Элемент не обязателен для заполнения исключительно в случае, если Уведомление представляется налогоплательщиком - материнской компанией.

3.6. Элемент "Отчётный период" (<ОтчПер>) является сложным и состоит из следующих элементов:

элемент "Дата начала отчетного периода" (<ДатаНач>) - указывается дата в формате CCYY-MM-DD, например, "2016-04-01", если отчётный финансовый год международной группы не равен календарному году и начинается с 01 апреля 2016;

элемент "Дата окончания отчетного периода" (<ДатаОконч>) указывается дата в формате CCYY-MM-DD, например, "2017-03-31", если отчётный период соответствует финансовому году международной группы, который не равен календарному году и заканчивается 31 марта 2017 года;

элемент "Отчетный финансовый год" (<ФинГод>) - указывается год в формате CCYY. Например, если отчётный финансовый год международной группы компаний не равен календарному году, то указывается календарный год, в котором отчётный финансовый год начался.

3.7. Элемент "Сведения о налогоплательщике" (<СвНП>) Формата является сложным и состоит из следующих элементов:

1) элемент "Налогоплательщик" (<НПЮЛ>) также является сложным и включает в себя следующие элементы:

1.1) элемент "Полное наименование организации" (<НаимОрг>) - указывается полное наименование налогоплательщика, представившего Уведомление, соответствующее наименованию, указанному в учредительных документах;

Для иностранной организации, самостоятельно признавшей себя налоговым резидентом Российской Федерации указывается полное наименование такой иностранной организации на основании уведомления о постановке на учёт иностранной организации в налоговом органе по месту нахождения обособленного подразделения такой организации, по форме N УП-Учёт, утверждённой приказом ФНС России от 13.02.2012 N ММВ-7-6/80@.

Для иностранной организации, осуществляющей деятельность на территории Российской Федерации через обособленные подразделения, которая приводит к образованию постоянного представительства, указывается полное наименование такой иностранной организации (головной организации) на основании свидетельства о постановке на учет иностранной организации в налоговом органе на территории Российской Федерации по форме N 11СВ-Учет, утверждённой приказом ФНС России от 13.02.2012 N ММВ-7-6/80@.

В случае, если указываются сведения о постоянном представительстве, то перед наименованием иностранной организации (головной организации), обособленным подразделением которого является такое постоянное представительство, указывается аббревиатура "(П.П.)".

1.2) элементы "ИНН организации" (<ИННЮЛ>) и "КПП" (<КПП>) - указывается соответственно идентификационный номер налогоплательщика (ИНН) и код причины постановки на налоговый учет (КПП);

Для российской организации - указывается ИНН и КПП, присвоенные налоговым органом, в котором налогоплательщик состоит на налоговом учёте по месту нахождения, либо по месту учёта в качестве крупнейшего налогоплательщика (для налогоплательщиков, отнесённых к категории крупнейших в соответствии со статьей 83 Кодекса).

Для иностранной организации, самостоятельно признавшей себя налоговым резидентом Российской Федерации, указываются ИНН и КПП на основании уведомления о постановке на учёт иностранной организации в налоговом органе по месту нахождения обособленного подразделения такой организации, по форме N УП-Учёт, утверждённой приказом ФНС России от 13.02.2012 N ММВ-7-6/80@.

Для иностранной организации, осуществляющей деятельность на территории Российской Федерации через обособленные подразделения, которая приводит к образованию постоянного представительства, указывается ИНН и КПП на основании свидетельства о постановке на учет иностранной организации в налоговом органе на территории Российской Федерации по форме N 11СВ-Учет, утверждённой приказом ФНС России от 13.02.2012 N ММВ-7-6/80@.

2) элемент "Наименование участника международной группы, представившего уведомление (в латинской транскрипции)" (<НаимУчМГЛат>) - указывается наименование налогоплательщика, указанное в элементе <НаимОрг> согласно подпункту 1.1) пункта 3.7 настоящего Раздела, в латинской транскрипции;

В случае, если указываются сведения об обособленном подразделении иностранной организации, деятельность которой приводит к образованию постоянного представительства на территории Российской Федерации, то перед наименование такой иностранной организации (головной организации), указывается аббревиатура "(P.E.)" в латинской транскрипции.

3) элемент "Признак участника международной группы (код)" (<ПрУчМГ>) - указывается одно из следующих значений:

"1" - российская организация;

"2" - иностранная организация, самостоятельно признавшая себя налоговым резидентом Российской Федерации;

"3" - иностранная организация, деятельность которой приводит к образованию постоянного представительства на территории Российской Федерации;

"4" - иная иностранная организация или структура без образования юридического лица, признаваемая российскими налогоплательщиком.

4) элемент "ОГРН участника международной группы, представившего уведомление" (<ОГРН>) - указывается основной государственный регистрационный номер налогоплательщика, представившего Уведомление;

Элемент не обязателен для заполнения, кроме случаев, когда Уведомление представляется налогоплательщиком - российской организацией.

5) элемент "Статус участника в международной группе (код)" (<СтатУчМГ>) - указывается одно из следующих значений:

"1" - материнская компания международной группы;

"2" - уполномоченный участник международной группы;

"3" - иной участник международной группы.

6) элемент "Полномочия участника (код)" (<ПолнУчМГ>) - указывается одно из следующих значений:

"1" - участник, представляет Уведомление самостоятельно (в соответствии с пунктом 1 статьи 10516-2 Кодекса);

"2" - материнская компания или уполномоченный участник, представляют Уведомление в отношении других участников международной группы (в соответствии с подпунктом 1 пункта 2 статьи 10516-2 Кодекса);

"3" - иной участник, представляет Уведомление в отношении других участников международной группы (в соответствии с подпунктом 2 пункта 2 статьи 10516-2 Кодекса).

7) элемент "Описание оснований, подтверждающих право уполномоченного участника на представление странового отчёта" (<ОсновПредстСтран>) - указываются реквизиты распорядительных документов, доверенностей и (или) иных документов в соответствии с личным законом материнской компании, согласно которым обязанность по представлению странового отчёта в Российской Федерации возлагается на налогоплательщика - уполномоченного участника, который представил настоящее Уведомление.

Элемент не обязателен для заполнения, кроме случаев, когда Уведомление представляется налогоплательщиком - уполномоченным участником.

8) элемент "Признак стратегического предприятия (код)" (<ПрСтрПред>) - указывается одно из следующих значений:

"1" - не является стратегическим предприятием, стратегическим акционерным обществом или их дочерним хозяйственным обществом;

"2" - является стратегическим предприятием и (или) стратегическим акционерным обществом;

"3" - является дочерним хозяйственным обществом стратегического предприятия и (или) стратегического акционерного общества.

9) элемент "Информация о государственном органе, предоставляющем согласие" (<ФОИВ>) - указывается наименование федерального органа исполнительной власти, уполномоченном Правительством Российской Федерации на предоставление предварительного согласия, предусмотренного абзацем вторым пункта 5 статьи 10516-3 Кодекса.

Элемент не обязателен для заполнения только в случае, если налогоплательщик, который представил Уведомление, не является стратегическим предприятием, стратегическим акционерным обществом или их дочерним хозяйственным обществом.

3.8. Элемент "Сведения о лице, подписавшем документ" (<Подписант>) Формата является сложным и состоит из следующих элементов:

1) элемент "Признак лица, подписавшего документ" (<ПрПодп>) - проставляется код, указывающий на лицо, подтверждающее достоверность и полноту сведений в Уведомлении: цифра "1" - руководитель организации, цифра "2" - представитель организации;

2) элемент "Должность лица, подписавшего документ" (<ДолжнПодп>) - указывается должность лица, подтверждающего достоверность и полноту сведений в Уведомлении;

Элемент не обязателен для заполнения.

3) элемент "Номер контактного телефона" (<Тлф>) - указывается контактный номер телефона (с указанием кодов, требующихся для обеспечения телефонной связи), по которому можно связаться с лицом, ответственным за полноту и достоверность сведений в Уведомлении.

Элемент не обязателен для заполнения.

4) элемент "Адрес электронной почты" (<ЭлПочта>) - указывается адрес электронной почты (с указанием необходимых расширений), по которому можно связаться с лицом, ответственным за полноту и и достоверность сведений в Уведомлении.

Элемент не обязателен для заполнения.

5) элемент "Фамилия, имя, отчество" (<ФИО>) - указываются построчно фамилия, имя, отчество (при наличии) физического лица, являющегося:

руководителем организации, если Уведомление представляется налогоплательщиком;

представителем организации, если Уведомление представляется представителем налогоплательщика.

6) элемент "Сведения об уполномоченном представителе" (<СвПред>) состоит из одного элемента "Наименование и реквизиты документа, подтверждающего полномочия представителя налогоплательщика" (<НаимДок>) - указывается наименование и реквизиты документа, подтверждающего полномочия представителя налогоплательщика.

Элемент обязателен для заполнения, если Уведомление представляется представителем налогоплательщика.

3.9. Элемент "Сведения об иностранном участнике международной группы" (<Раздел 1>) является сложным и состоит множества элементов, порядок заполнения которых представлен в Разделе IV настоящего Порядка.

3.10. Элемент "Сведения о российском участнике международной группы" (<Раздел 2>) является сложным и состоит множества элементов, порядок заполнения которых представлен в Разделе V настоящего Порядка.

IV. Сведения об иностранном участнике международной группы

4.1. В настоящем Разделе указываются сведения только о материнской компании и (или) уполномоченном участнике международной группы, которые не являются налоговыми резидентами Российской Федерации.

4.2. Элемент "Сведения об иностранном участнике международной группы" (<Раздел 1>) является множественным, что в данном случае означает возможность его заполнения до двух раз, в том случае, если как материнская компания, так и уполномоченный участник международной группы не являются налоговыми резидентами Российской Федерации.

4.3. Элемент "Статус участника в международной группе (код)" (<СтатУчМГР1>) - указывается одно из следующих значений:

"1" - материнская компания международной группы;

"2" - уполномоченный участник международной группы.

Код "1", характеризующий участника международной группы как материнскую компанию, в элементе <СтатУчМГР1> и в элементе <СтатУчМГР2>, заполняемом согласно пункту 5.3 настоящего Порядка, указывать более одного раза не допускается.

Код "2", характеризующий участника международной группы как уполномоченного участника, на которого материнской компанией возложена обязанность по представлению странового отчёта в иностранном государстве (территории), в элементе <СтатУчМГР1> и в элементе <СтатУчМГР2>, заполняемом согласно пункту 5.3 настоящего Порядка, указывать более одного раза не допускается.

4.4. Элемент "Организационная форма" (<ОргФорм>) - указывается одно из следующих значений:

"1" - организация;

"2" - структура без образования юридического лица.

Элемент не обязателен для заполнения.

4.5. Элемент "Организационная форма участника международной группы" (<ОргФормУчМГ>) - указывается одно из следующих значений:

"1" - фонд;

"2" - партнерство;

"3" - траст;

"4" - товарищество;

"5" - иная форма осуществления коллективных инвестиций и (или) доверительного управления.

Элемент обязателен для заполнения, если в элементе <ОргФормУчМГ> согласно пункту 4.4 настоящего Раздела указано, что материнская компания и (или) уполномоченный участник международной группы является структурой без образования юридического лица.

4.6. Элемент "Страна налогового резидентства (код)" (<СтрНалРезид>) - согласно классификатору ОКСМ 025-2001 (альфа-2) указывается двузначный буквенный код иностранного государства (территории), налоговыми резидентами которого являются материнская компания и (или) уполномоченный участник международной группы.

В случае, если материнская компания и (или) уполномоченный участник международной группы не является налоговым резидентом ни в одном из иностранных государств (территорий), код которых предусмотрен классификатором ОКСМ 025-2001 (альфа-2), то в элементе <СтрНалРезид> указывается код "X5".

4.7. Элемент "Страна регистрации (инкорпорации)" (<СтрРег>) - согласно классификатору ОКСМ 025-2001 (альфа-2) указывается двузначный буквенный код государства (территории), в соответствии с законодательством которого создана или учреждена материнская компания и (или) уполномоченный участник международной группы.

В случае если материнская компания и (или) уполномоченный участник международной группы компаний является иностранной структурой без образования юридического лица, то в элементе <СтрРег> указывается код иностранного государства (территории), в соответствии с законодательством которого создана или учреждена такая структура.

4.8. Элемент "Номер налогоплательщика (его аналог)" (<НомНП>) - указывается номер налогоплательщика, присвоенный налоговым (или иным уполномоченным) органом в иностранном государстве (территории), налоговым резидентом которого является материнская компания и (или) уполномоченный участник международной группы.

В случае если материнская компания и (или) уполномоченный участник международной группы являются иностранной структурой без образования юридического лица, которая не имеет номера налогоплательщика (его аналог) в государстве (территории), налоговым резидентом которого такие участники являются, то указывается налоговый номер, присвоенный налоговым (или иным уполномоченным) органом в государстве (территории), в котором расположены активы такой структуры и (или) от источников в котором такая структура получает доход.

В случае если материнская компания и (или) уполномоченный участник не имеют номера налогоплательщика (его аналог) ни в одном в одном из государств (территорий), согласно классификатору ОКСМ 025-2001 (альфа-2), то в настоящем элементе указывается "NOTIN".

4.9. Элемент "Регистрационный номер (его аналог)" (<РегНом>) - указывается любой идентификационный регистрационный номер, присвоенный уполномоченным органом иностранного государства (территории) в соответствии с законодательством которого создана или учреждена материнская компания и (или) уполномоченный участник международной группы.

В случае если материнская компания и (или) уполномоченный участник международной группы является иностранной структурой без образования юридического лица, то указывается регистрационный номер такой иностранной структуры в государстве (территории) её учреждения или регистрации (при его наличии), либо регистрационный номер, идентифицирующий её управляющее лицо.

4.10. В элементах "Наименование участника (в русской транскрипции)" (<НаимУч>) и "Наименование участника (в латинской транскрипции)" (<НаимУчЛат>) указывается полное наименование материнской компании и (или) уполномоченного участника международной группы, соответствующее наименованию, указанному в учредительных документах, в русской и латинской транскрипции соответственно.

4.11. Элемент "Описание оснований, подтверждающих право уполномоченного участника на представление странового отчёта" (<ОсновПредстСтран>) - указываются реквизиты распорядительных документов, доверенностей и (или) иных документов в соответствии с личным законом материнской компании, согласно которым обязанность по представлению странового отчёта в иностранном государстве (территории), код которого указан в элементе <СтрНалРезид> согласно пункту 4.6 настоящего Раздела, возлагается на уполномоченного участника.

Элемент не обязателен для заполнения, кроме случаев, когда сведения в настоящем Разделе предоставляются в отношении уполномоченного участника международной группы.

4.12. Элемент "Страна расположения адреса (код)" (<СтрАдр>) - указывается код государства (территории) на территории которого расположен адрес места нахождения материнской компании и (или) уполномоченного участника международной группы. Код должен соответствовать двузначному буквенному коду государства (территории) согласно классификатору ОКСМ 025-2001 (альфа-2).

В случае если материнская компания и (или) уполномоченный участник международной группы являются иностранной структурой без образования юридического лица, у которой отсутствует адрес места нахождения, то указывается код государства (территории) на территории которого расположен адрес места нахождения управляющего лица такой иностранной структуры.

4.13. В элементах "Адрес участника (в русской транскрипции)" (<Адр>) и "Адрес участника (в латинской транскрипции)" (<АдрЛат>) указывается в произвольной форме адрес места нахождения материнской компании и (или) уполномоченного лица международной группы на территории государства (территории), код которого указан в элементе <СтрАдр> согласно пункту 4.12 настоящего Раздела, в русской и латинской транскрипции соответственно.

В случае если материнская компания и (или) уполномоченный участник международной группы являются иностранной структурой без образования юридического лица, у которой отсутствует адрес места нахождения, то указывается адрес её управляющего лица.

4.14. Элемент "Дополнительные сведения об участнике" <ДопИнфУч>) - указывается любая имеющая значение информация, связанная с материнской компанией и (или) уполномоченным участником международной группы.

Элемент необязателен для заполнения, за исключением случаев, когда в элементе <ОргФорм> согласно пункту 4.5 настоящего Раздела указан код "2", что означает представление сведения в отношении материнской компании и (или) уполномоченном участнике международной группы, которые являются иностранными структурами без образования юридического лица. В этом случае в элементе <ДопИнфУч> указываются пояснения к сведениям, указанным в элементах согласно вышеуказанным пунктам настоящего Раздела, в целях более точной идентификации такой иностранной структуры и (или) её управляющего лица, а также их контактной информации.

V. Сведения о российском участнике международной группы

5.1. В настоящем Разделе указываются сведения только о материнской компании, уполномоченном участнике, которые являются налоговыми резидентами Российской Федерации, а также иных налогоплательщиков, являющихся участниками международной группы, при условии если материнская компания, уполномоченный участник или иной участник международной группы, предоставляют Уведомление в отношении других участников международной группы в соответствии с подпунктами 1, 2 пункта 2 статьи 10516-2 Кодекса.

5.2. Элемент "Сведения о российском участнике международной группы" (<Раздел 2>) является множественным, что означает его заполнение необходимое количество раз в зависимости от налогоплательщиков, участников международной группы.

В случае, если материнская компания и (или) уполномоченный участник (при его наличии) международной группы не являются налоговыми резидентами Российской Федерации, то сведения о них в элементе <Раздел 2> не указываются.

Также в элементе <Раздела 2> не указываются повторно сведения о налогоплательщике - участнике международной группы, представившем Уведомлении, которые отражаются в пунктах Раздела III настоящего Порядка.

5.3. Элемент "Статус участника в международной группе (код)" (<СтатУчМГР2>) - указывается одно из следующих значений:

"1" - материнская компания международной группы;

"2" - уполномоченный участник международной группы;

"3" - иной участник международной группы.

Код "1", характеризующий участника международной группы как материнскую компанию, в элементе <СтатУчМГР2> и в элементе <СтатУчМГР1>, заполняемом согласно пункту 4.3 настоящего Порядка, указывать более одного раза не допускается.

Код "2", характеризующий участника международной группы как уполномоченного участника, на которого материнской компанией возложена обязанность по представлению странового отчёта в Российской Федерации, в элементе <СтатУчМГР2> и в элементе <СтатУчМГР1>, заполняемом согласно пункту 4.3 настоящего Порядка, указывать более одного раза не допускается.

5.4. Элемент "Описание оснований, подтверждающих право уполномоченного участника на представление странового отчёта" (<ОсновПредстСтран>) - указываются реквизиты распорядительных документов, доверенностей и (или) иных документов в соответствии с личным законом материнской компании, согласно которым обязанность по представлению странового отчёта в Российской Федерации, возлагается на налогоплательщика - уполномоченного участника международной группы.

Элемент не обязателен для заполнения, кроме случаев, когда сведения в настоящем Разделе предоставляются в отношении уполномоченного участника международной группы.

5.5. Элемент "Признак участника международной группы (код)" (<ПрУчМГ>) - указывается одно из следующих значений:

"1" - российская организация;

"2" - иностранная организация, самостоятельно признавшая себя налоговым резидентом Российской Федерации;

"3" - иностранная организация, деятельность которой приводит к образованию постоянного представительства на территории Российской Федерации;

"4" - иная иностранная организация или структура без образования юридического лица, признаваемая российскими налогоплательщиком.

5.6. Элемент "ОГРН участника международной группы" (<ОГРН>) - указывается основной государственный регистрационный номер налогоплательщика, в отношении которого представляется Уведомление.

Элемент не обязателен для заполнения, кроме случаев, когда сведения в настоящем Разделе указываются о налогоплательщике - российской организации.

5.7. В элементах "ИНН" (<ИНН>) и "КПП" (<КПП>) указываются соответственно ИНН и КПП налогоплательщика, в отношение которого представляется Уведомление.

Для российской организации - указывается ИНН и КПП, присвоенные налоговым органом, в котором налогоплательщик состоит на налоговом учёте по месту нахождения, либо по месту учёта в качестве крупнейшего налогоплательщика (для налогоплательщиков, отнесённых к категории крупнейших в соответствии со статьей 83 Кодекса).

Для иностранной организации, самостоятельно признавшей себя налоговым резидентом Российской Федерации, указываются ИНН и КПП на основании уведомления о постановке на учёт иностранной организации в налоговом органе по месту нахождения обособленного подразделения такой организации, по форме N УП-Учёт, утверждённой приказом ФНС России от 13.02.2012 N ММВ-7-6/80@.

Для иностранной организации, осуществляющей деятельность на территории Российской Федерации через обособленные подразделения, которая приводит к образованию постоянного представительства, указывается ИНН и КПП на основании свидетельства о постановке на учет иностранной организации в налоговом органе на территории Российской Федерации по форме N 11СВ-Учет, утверждённой приказом ФНС России от 13.02.2012 N ММВ-7-6/80@.

5.8. В элементах "Наименование участника (в русской транскрипции)" (<НаимУч>) и "Наименование участника (в латинской транскрипции)" (<НаимУчЛат>) указывается полное наименование налогоплательщика, в отношение которого представлено Уведомление в русской и латинской транскрипциях соответственно.

5.9. Элемент "Описание оснований, подтверждающих право иного участника на представление уведомления в отношении участника, указанного в настоящем разделе" (<ОсновПредстУвед>) - указываются реквизиты распорядительных документов, доверенностей и (или) иных документов в соответствии с личным законом материнской компании, уполномоченного участника, либо другого налогоплательщика - участника международной группы, согласно которым обязанность по представлению Уведомления в отношении такого другого участника международной группы, возлагаются на иного участника международной группы, представившего настоящее Уведомление.

Элемент обязателен для заполнения, в случае если Уведомление в отношении других налогоплательщиков - участников международной группы, за исключением материнской компании и (или) уполномоченным участником международной группы, представляется иным участником международной группы, сведения о котором указаны в III Разделе настоящего Порядка.

5.10. Элемент "Признак стратегического предприятия (код)" (<ПрСтрПред>) - указывается одно из следующих значений:

"1" - не является стратегическим предприятием, стратегическим акционерным обществом или их дочерним хозяйственным обществом;

"2" - является стратегическим предприятием и (или) стратегическим акционерным обществом;

"3" - является дочерним хозяйственным обществом стратегического предприятия и (или) стратегического акционерного общества.

5.11. Элемент "Информация о государственном органе, предоставляющем согласие" (<ФОИВ>) - указывается наименование федерального органа исполнительной власти, уполномоченном Правительством Российской Федерации на предоставление предварительного согласия, предусмотренного абзацем вторым пункта 5 статьи 10516-3 Кодекса.

Элемент не обязателен для заполнения только в случае, если налогоплательщик - участник международной группы, в отношении которого представлено Уведомление, не является стратегическим предприятием, стратегическим акционерным обществом или их дочерним хозяйственным обществом.

-------------------------------------------

*(1) Передача файла от отправителя к конечному получателю (К) может осуществляться в несколько этапов через другие налоговые органы, осуществляющие передачу файла на промежуточных этапах, которые обозначаются идентификатором А. В случае передачи файла от отправителя к конечному получателю при отсутствии налоговых органов, осуществляющих передачу на промежуточных этапах, значения идентификаторов А и К совпадают. Для файлов, представляемых налогоплательщиками в налоговый орган, идентификатор конечного получателя в имени файла K должен совпадать со значением атрибута "Код налогового органа" (КодНО) в представляемом файле обмена.

*(2) В строке таблицы могут быть описаны несколько элементов, наименования которых разделены символом "|". Такая форма записи применяется при наличии в файле обмена только одного элемента из описанных в этой строке.

*(3) Здесь и далее в скобочках после наименования элемента указывается его сокращенное наименование согласно Формату.

Обзор документа

НК РФ был дополнен положениями о международных группах компаний. Урегулированы вопросы представления документации по таким группам.

Так, налогоплательщики должны представлять уведомления об участии в международной группе компаний.

В связи с этим ФНС России подготовила проект формата уведомления. Установят порядок представления и заполнения уведомления.

Уведомление будут представлять только в электронной форме. Срок - не позднее 8 месяцев с даты окончания отчетного периода для материнской компании международной группы компаний.