(1).jpg)

Разъяснения по формированию надзорной отчетности в формате XBRL негосударственными пенсионными фондами (для использования при формировании отчетности по таксономии XBRL Банка России начиная с версии 4.2)

1. История изменений документа

| Версия документа | Дата | Суть изменения |

|---|---|---|

| 1 | 01.09.2021 | Первоначальная версия |

2. Введение

2.1. Область применения

Настоящие разъяснения не заменяют собой требований, изложенных в нормативных актах Банка России, регламентирующих порядок составления и представления в Банк России отчетности в формате XBRL. При наличии противоречий между настоящими разъяснениями и требованиями, изложенными в нормативных актах Банка России, при формировании отчетности в формате XBRL следует руководствоваться требованиями нормативных актов Банка России. Настоящие разъяснения направлены на конкретизацию отдельных аспектов формирования и отражения отчетных данных в формате XBRL.

3. Особенности отражения отчетной информации по форме 0420250

3.1. Особенности отражения отчетной информации по разделу 2 формы 0420250

При отражении отчетной информации по разделу 2 формы 0420250 необходимо руководствоваться следующим. В случае если выполнение одной функции осуществляется одним подразделением негосударственного пенсионного фонда (далее - фонд), организацией, то в качестве значения аналитического признака группы аналитических признаков «Идентификатор подразделения» рекомендуется указывать «НП» или уникальный идентификатор подразделения, организации, формируемый фондом самостоятельно.

Пример 1:

В случае если выполнение одной функции осуществляется несколькими подразделениями фонда, организациями, то в качестве значения аналитического признака группы аналитических признаков «Идентификатор подразделения» рекомендуется указывать уникальный идентификатор подразделения, организации, формируемый фондом самостоятельно для каждого подразделения, организации.

Пример 2:

3.2. Особенности отражения отчетной информации по разделу 3 формы 0420250

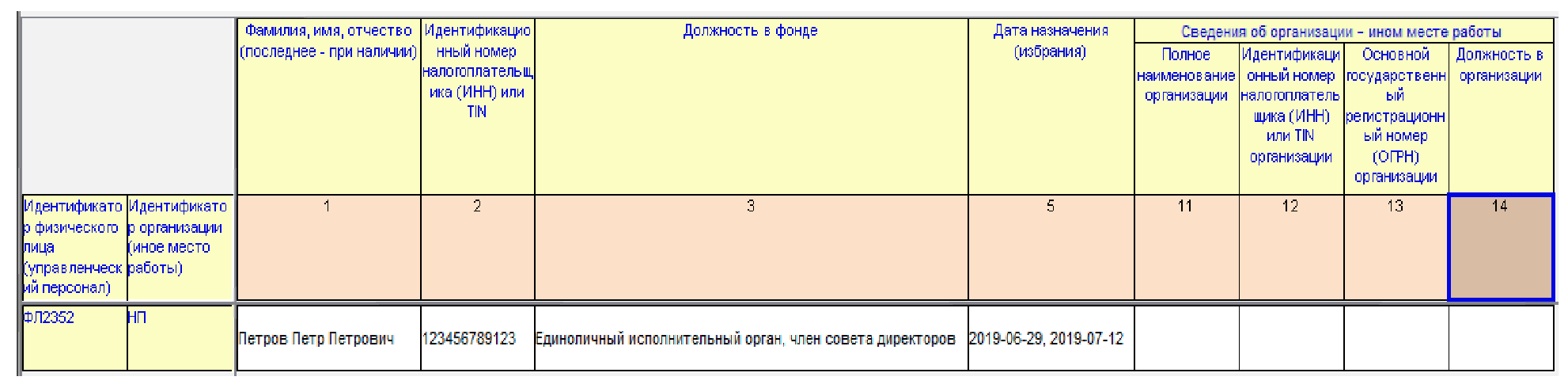

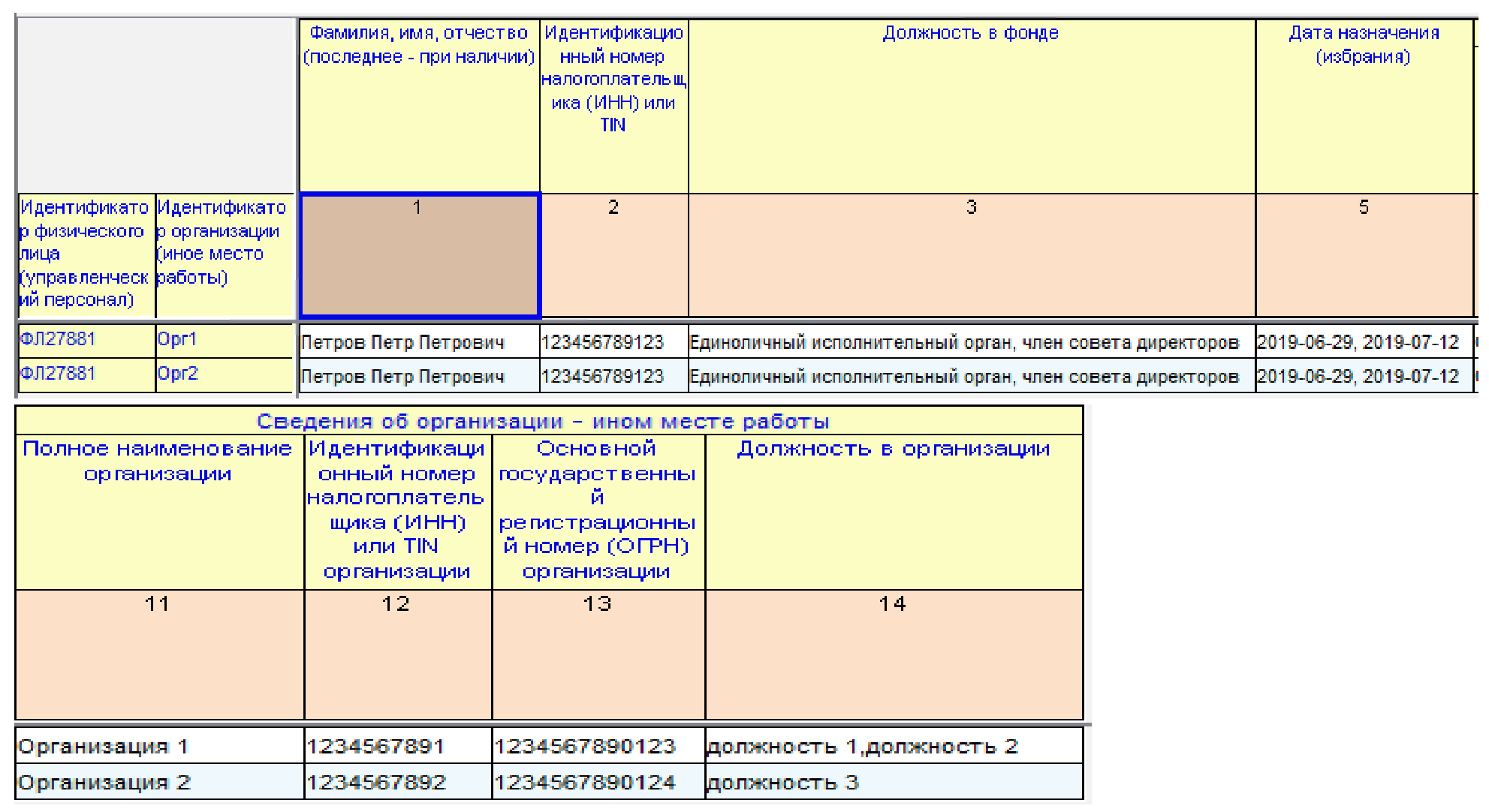

При отражении отчетной информации по разделу 3 формы 0420250 необходимо руководствоваться следующим. В случае если физическое лицо не работает в иных организациях, то в качестве значения аналитического признака группы аналитических признаков «Идентификатор организации (иное место работы)» рекомендуется указывать «НП».

Пример 3:

В случае если физическое лицо работает в иных организациях, то в качестве значения аналитического признака группы аналитических признаков «Идентификатор организации (иное место работы)» рекомендуется указывать уникальный идентификатор организации иного места работы, формируемый фондом самостоятельно для каждой организации - иного места работы. Информация по каждой организации - ином месте работы, в которой работает физическое лицо отражается по показателям «Полное наименование организации», «Идентификационный номер налогоплательщика (ИНН) или TIN организации», «Основной государственный регистрационный номер (ОГРН) организации», «Должность в организации» по каждому значению аналитического признака группы аналитических признаков «Идентификатор организации (иное место работы)». При этом информацию о физическом лице по показателям «Фамилия, имя, отчество (последнее - при наличии)», «Идентификационный номер налогоплательщика (ИНН) или TIN», «Должность в фонде», «Дата назначения (избрания)» повторяется.

Пример 4:

3.3. Особенности отражения отчетной информации по разделу 4 формы 0420250

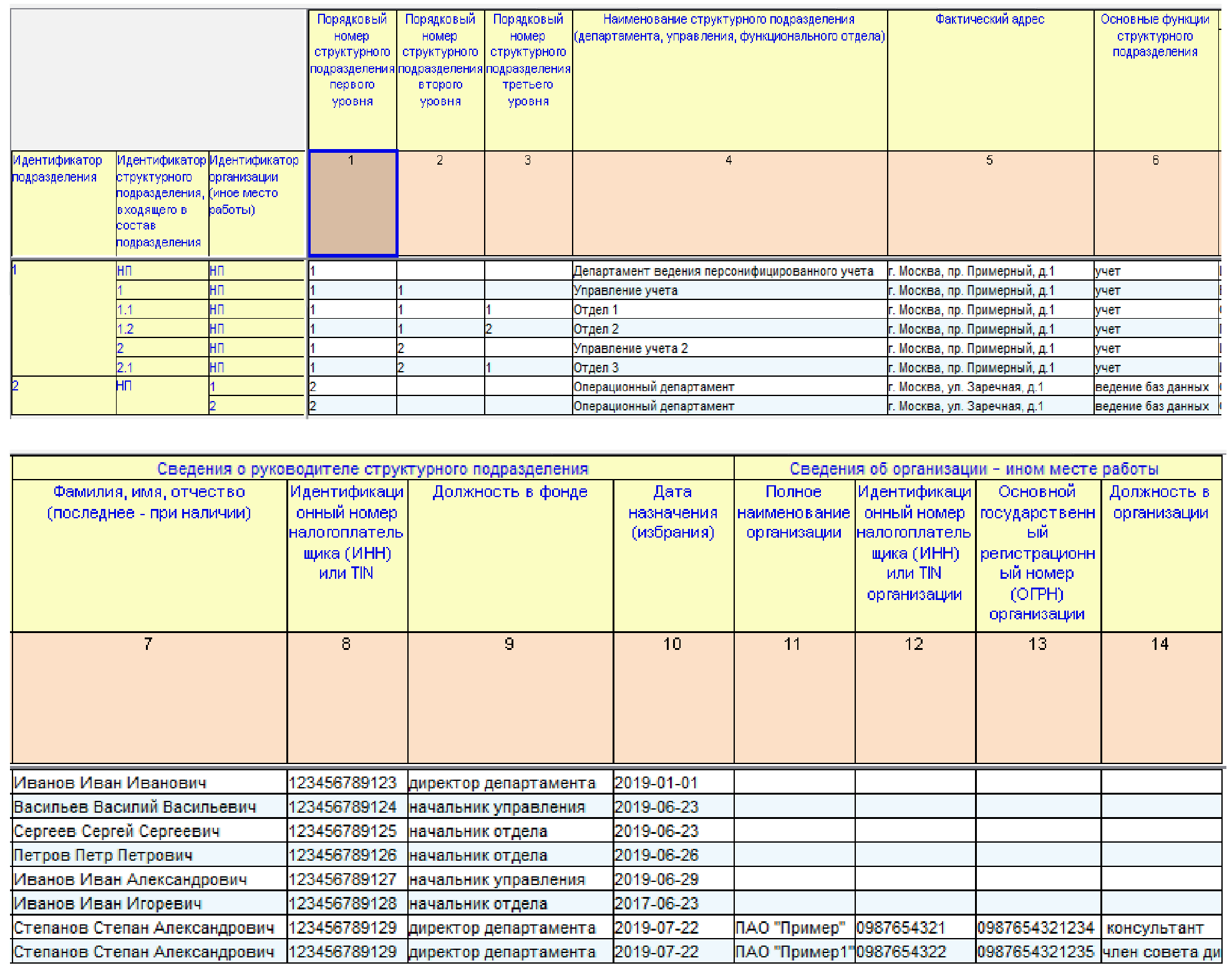

В случае если отражается информация о структурном подразделении первого уровня, то в качестве значения аналитического признака группы аналитических признаков «Идентификатор структурного подразделения, входящего в состав подразделения» рекомендуется указывать «НП». Если при этом руководитель структурного подразделения не работает в иных организациях, то в качестве значения аналитического признака группы аналитических признаков «Идентификатор организации (иное место работы)» рекомендуется указывать «НП».

Пример 5:

Также необходимо учитывать особенности отражения информации по показателям «Порядковый номер структурного подразделения первого уровня», «Порядковый номер структурного подразделения второго уровня», «Порядковый номер структурного подразделения третьего уровня». В частности, фондом должны приводиться сведения о структурных подразделениях фонда (первого уровня), в которые входят структурные подразделения (второго уровня), состоящие из иных структурных подразделений (третьего уровня) (например, департамент, управление, отдел).

Пример 6:

4. Особенности отражения отчетной информации по форме 0420251

4.1. Особенности отражения отчетной информации по разделу 1 формы 0420251

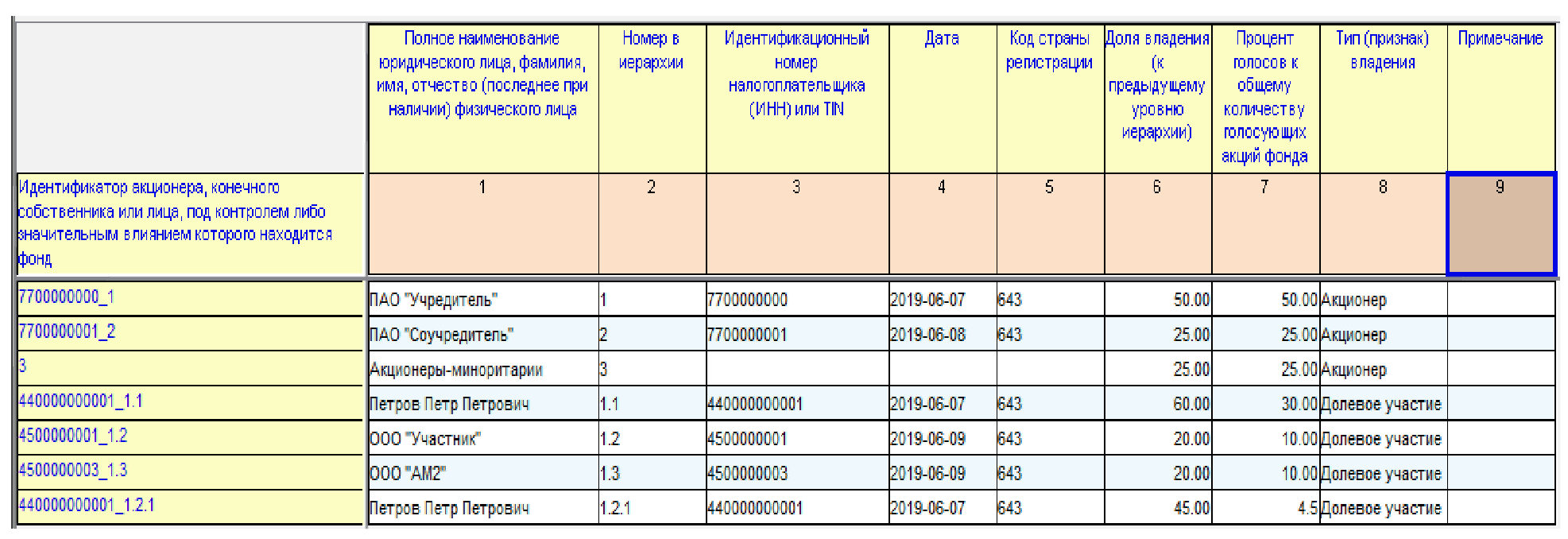

При отражении отчетной информации в качестве значения аналитического признака группы аналитических признаков «Идентификатор акционера, конечного собственника или лица, под контролем либо значительным влиянием которого находится фонд» рекомендуется указывать, либо номер в иерархии, либо сцепку ИНН/TIN_ номер в иерархии. Также обращаем внимание, что в случае если одно лицо осуществляет непосредственный контроль или непосредственно оказывает значительное влияние на двух и более лиц, которым фонд присвоил номер предыдущего уровня, указанное лицо отражается в разделе 1 отчетности по форме 0420251 соответственно два и более раз.

Пример 7:

Все показатели отчетности по форме 0420251, в том числе принадлежащие фонду акции (доли) лица (процент голосов к общему количеству голосующих акций (долей) лица) указываются по состоянию на отчетную дату (последний календарный день первого квартала, первого полугодия, девяти месяцев, года включительно).

Для конечного собственника фонда по показателю «Тип (признак) владения» указывается:

«Акционер», в случае если лицо является акционером фонда или акционером лица, которому фонд присвоил номер предыдущего уровня;

«Долевое участие», в случае если лицо является участником лица, которому фонд присвоил номер предыдущего уровня;

«Прочее» - в иных случаях.

4.2. Особенности отражения отчетной информации по разделу 2 формы 0420251

По каждому коду основания, в силу которого на отчетную дату лицо является аффилированным лицом фонда или иным лицом, оказывающим влияние на фонд, указывается дата наступления основания, в силу которого на отчетную дату лицо признается аффилированным лицом фонда или иным лицом, оказывающим влияние на фонд.

По показателю «Дата наступления основания, в силу которого лицо является аффилированным или оказывающим влияние на фонд» указывается дата наступления первого по времени основания, в силу которого лицо стало являться аффилированным лицом фонда или иным лицом, оказывающим влияние на фонд.

В случае если на отчетную дату прекратилось действие первого по времени основания, в силу которого лицо было признано аффилированным лицом фонда или иным лицом, оказывающим влияние на фонд, но продолжает действовать другое основание, значение показателя «Дата наступления основания, в силу которого лицо является аффилированным или оказывающим влияние на фонд» не будет совпадать с датой наступления основания, в силу которого на отчетную дату лицо признается аффилированным лицом фонда или иным лицом, оказывающим влияние на фонд, указанной по коду такого основания.

4.3. Особенности отражения отчетной информации по разделу 3 формы 0420251

По каждому коду основания, в силу которого лицо признавалось аффилированным лицом фонда или лицом, оказывающим влияние на фонд, указывается дата наступления основания, в силу которого лицо перестало являться аффилированным лицом фонда или лицом, оказывающим влияние на фонд.

По показателю «Дата наступления основания, в силу которого лицо перестало являться аффилированным лицом фонда или лицом, оказывающим влияние на фонд, акционером фонда или лицом, под контролем либо значительным влиянием которого находится фонд» указывается последняя по времени дата наступления основания, в силу которого лицо перестало являться аффилированным лицом фонда или лицом, оказывающим влияние на фонд, акционером фонда или лицом, под контролем либо значительным влиянием которого находится фонд.

5. Особенности отражения отчетной информации по форме 0420252

5.1. Особенности отражения отчетной информации по разделу 1 формы 0420252

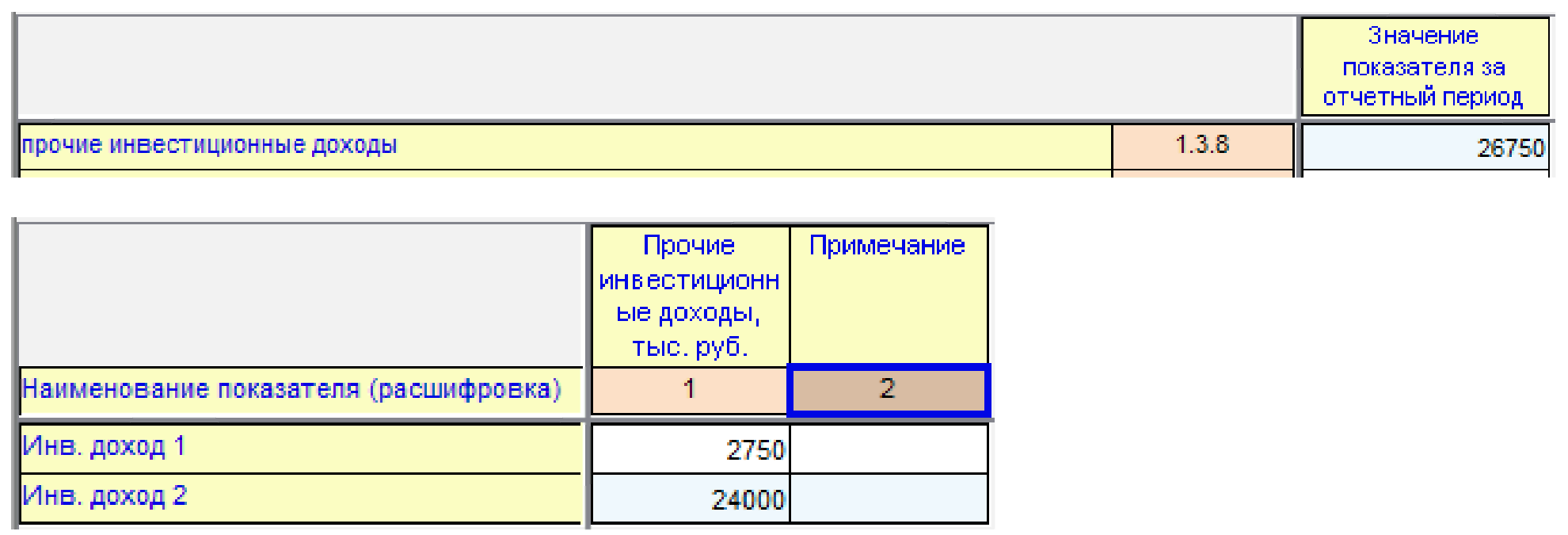

При отражении значения по показателю «Доходы за вычетом расходов (расходы за вычетом доходов) от инвестиционной деятельности» (npf-dic:SSIOUD_InvestDR) в разрезе аналитического признака «Прочие инвестиционные доходы» (mem-int:Prochie_Invest_DoxodyMember) группы аналитических признаков «Виды доходов (расходов), доходов за вычетом расходов (расходов за вычетом доходов) от инвестиционной деятельности в части деятельности по управлению собственными средствами» (dim-int:Vidy_Doxod_Rasxod_InvestDeyat_VCHastiUstavDeyatAxis) в отчете также должна быть приведена информация, расшифровывающая данное значение.

Пример 8:

При отражении значения по показателю «Прочие доходы» (npf- dic:SSIOUD_ProchDoxod) в отчете также должна быть приведена информация, расшифровывающая данное значение.

Пример 9:

При отражении значения по показателю «Прочие расходы» (npf- dic:SSIOUD_ProchRasx) в отчете также должна быть приведена информация, расшифровывающая данное значение.

Пример 10:

5.2. Особенности отражения отчетной информации по разделу 2 формы 0420252

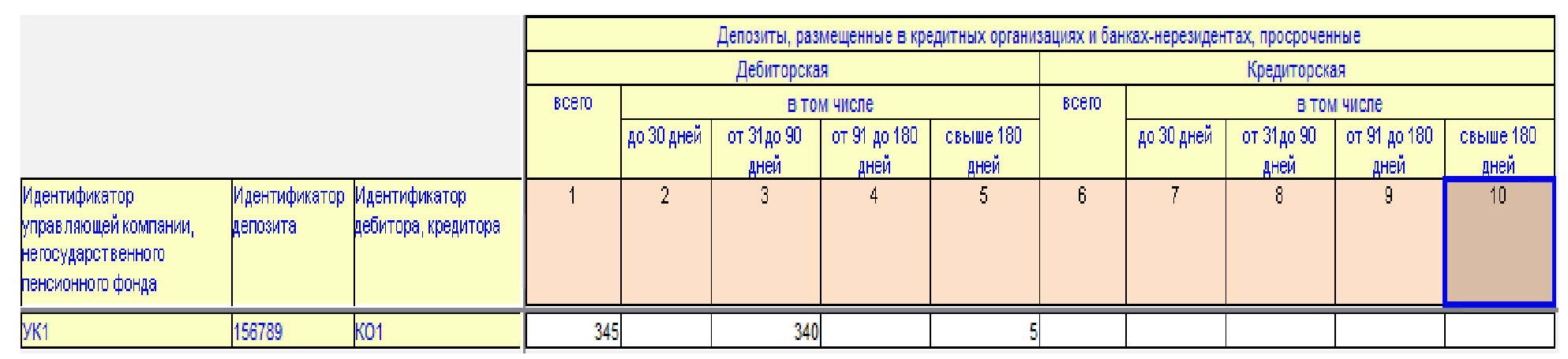

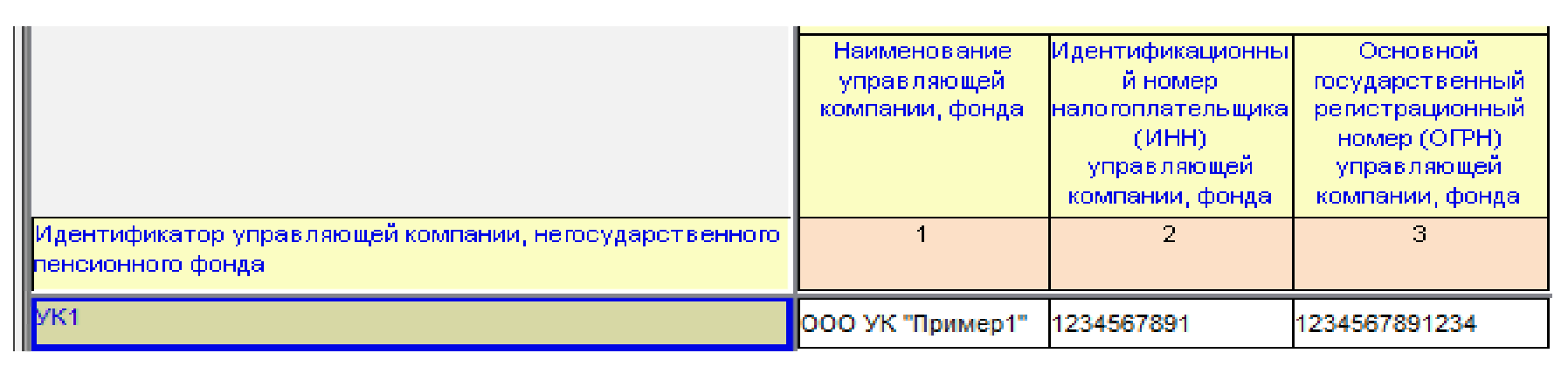

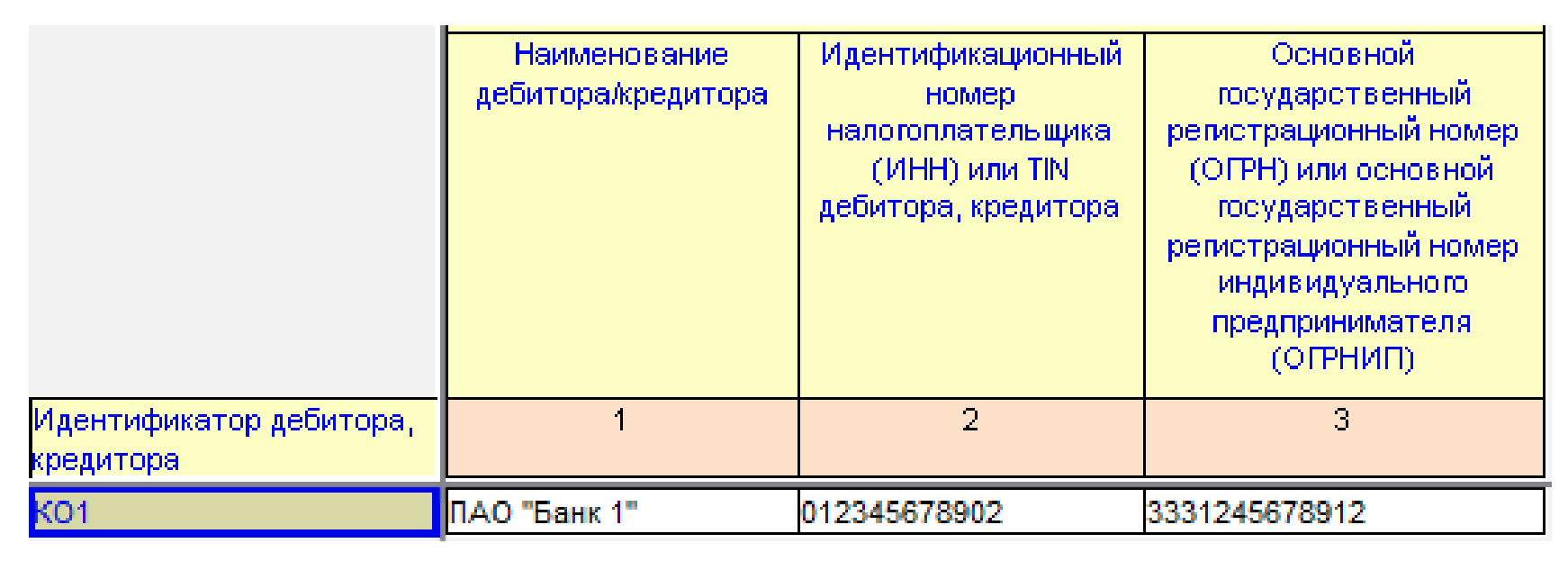

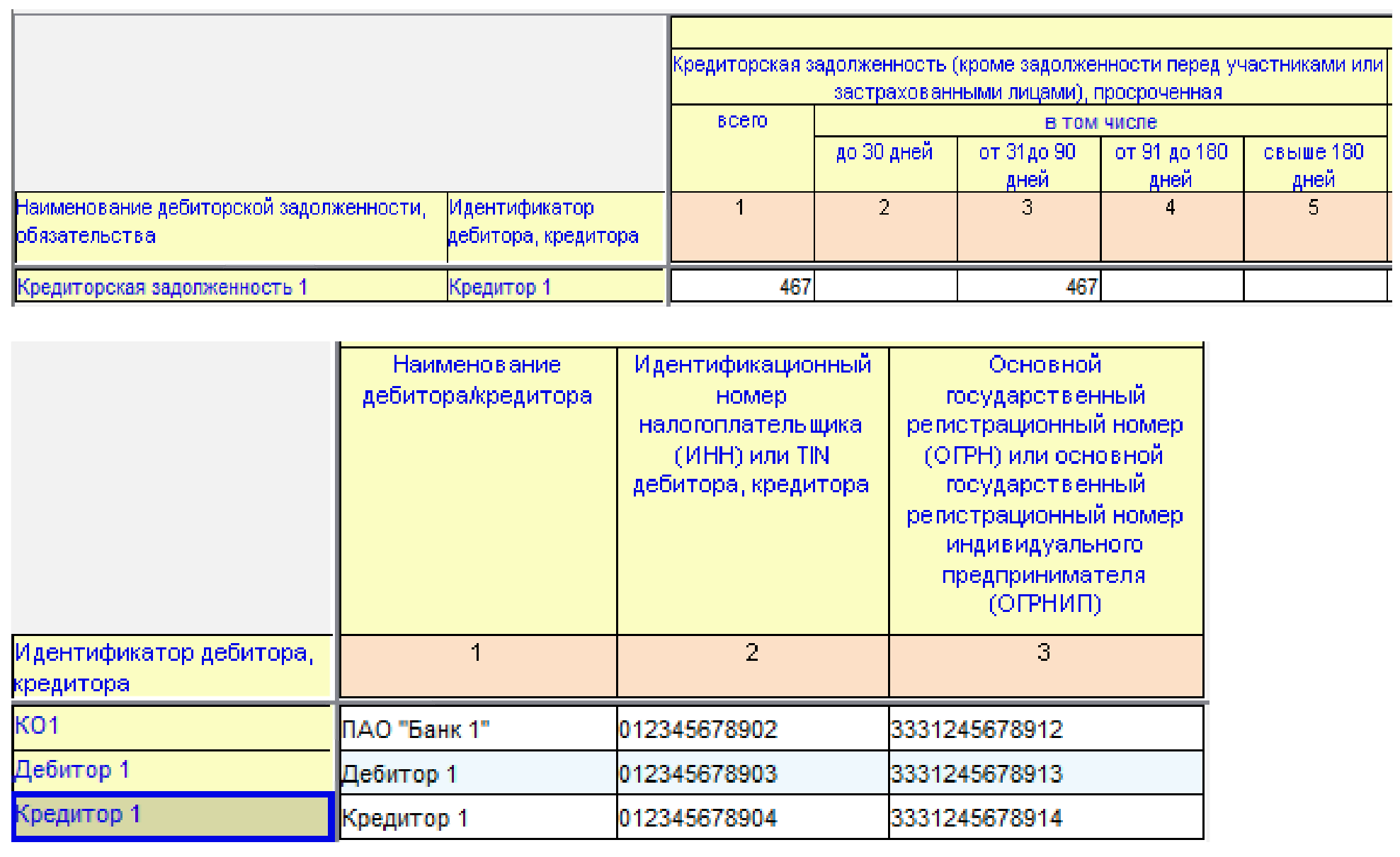

При отражении информации по разделу 2 необходимо руководствоваться следующим. Значения идентификаторов «Идентификатор управляющей компании, негосударственного пенсионного фонда», «Идентификатор дебитора, кредитора» должны быть сквозными и по ним должна быть приведена соответствующая обогащающая информация в ролях таксономии: «0420252 Раздел 2. Информация о просроченной дебиторской и кредиторской задолженности по финансовым активам, относящимся к собственным средствам. Сведения об управляющей компании, НПФ», «0420252 Сведения о дебиторах / кредиторах» соответственно.

Пример 11:

0420252 Раздел 2. Информация о просроченной дебиторской и кредиторской задолженности по финансовым активам, относящимся к собственным средствам. Сведения об управляющей компании, НПФ

0420252 Сведения о дебиторах / кредиторах

5.3. Особенности отражения отчетной информации по разделу 3 формы 0420252

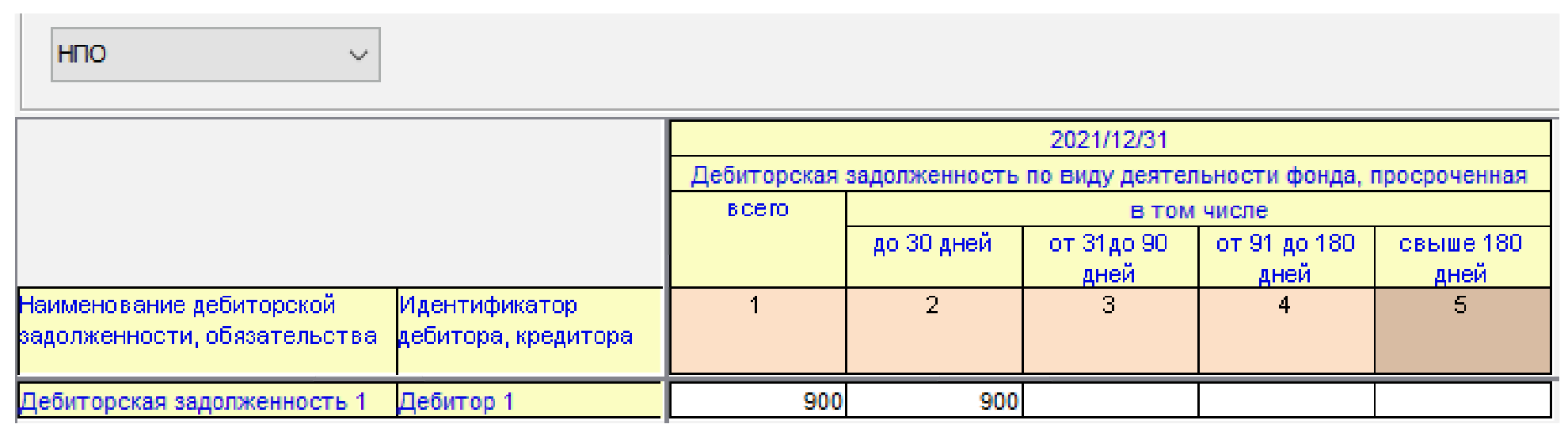

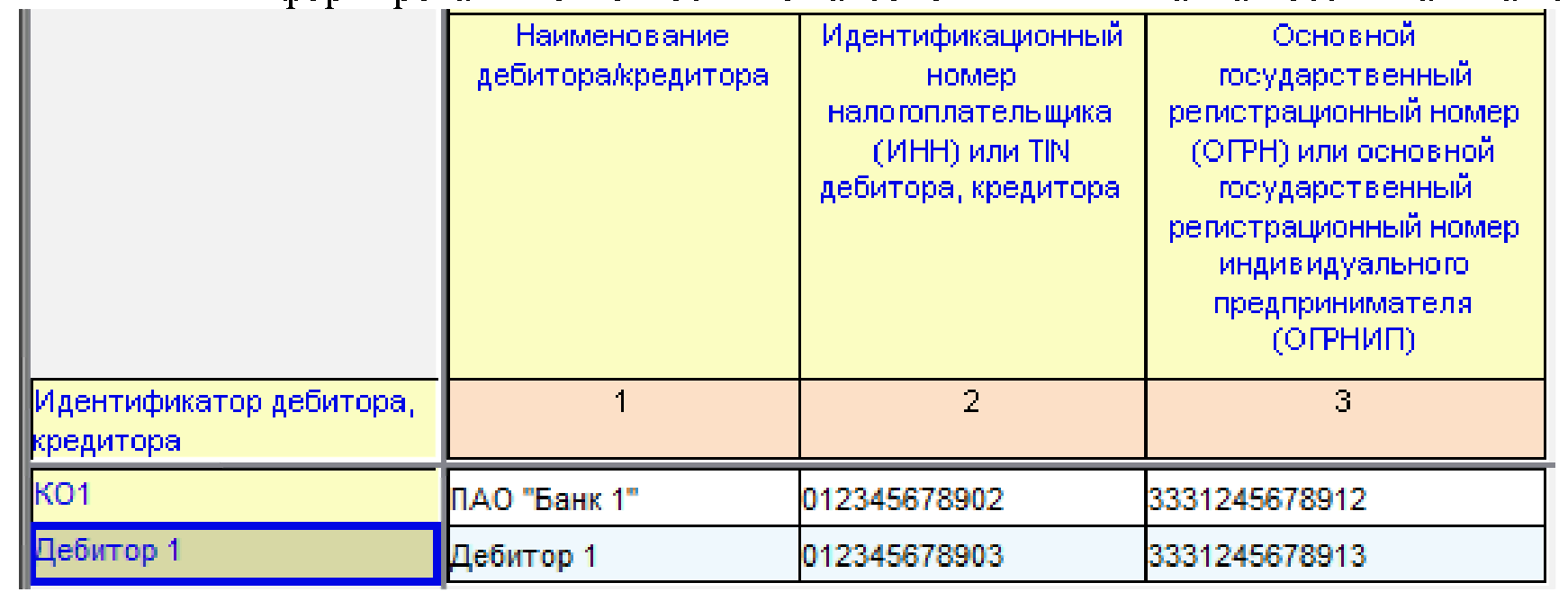

При отражении информации по разделу 3 необходимо руководствоваться следующим. Значения идентификатора «Идентификатор дебитора, кредитора» должны быть сквозными и по ним должна быть приведена соответствующая обогащающая информация в роли таксономии: «0420252 Сведения о дебиторах / кредиторах».

Пример 12:

5.4. Особенности отражения отчетной информации по разделу 4 формы 0420252

При отражении информации по разделу 4 необходимо руководствоваться следующим. Значения идентификатора «Идентификатор дебитора, кредитора» должны быть сквозными и по ним должна быть приведена соответствующая обогащающая информация в роли таксономии: «0420252 Сведения о дебиторах / кредиторах».

Пример 13:

5.5. Особенности отражения отчетной информации по разделу 5 формы 0420252

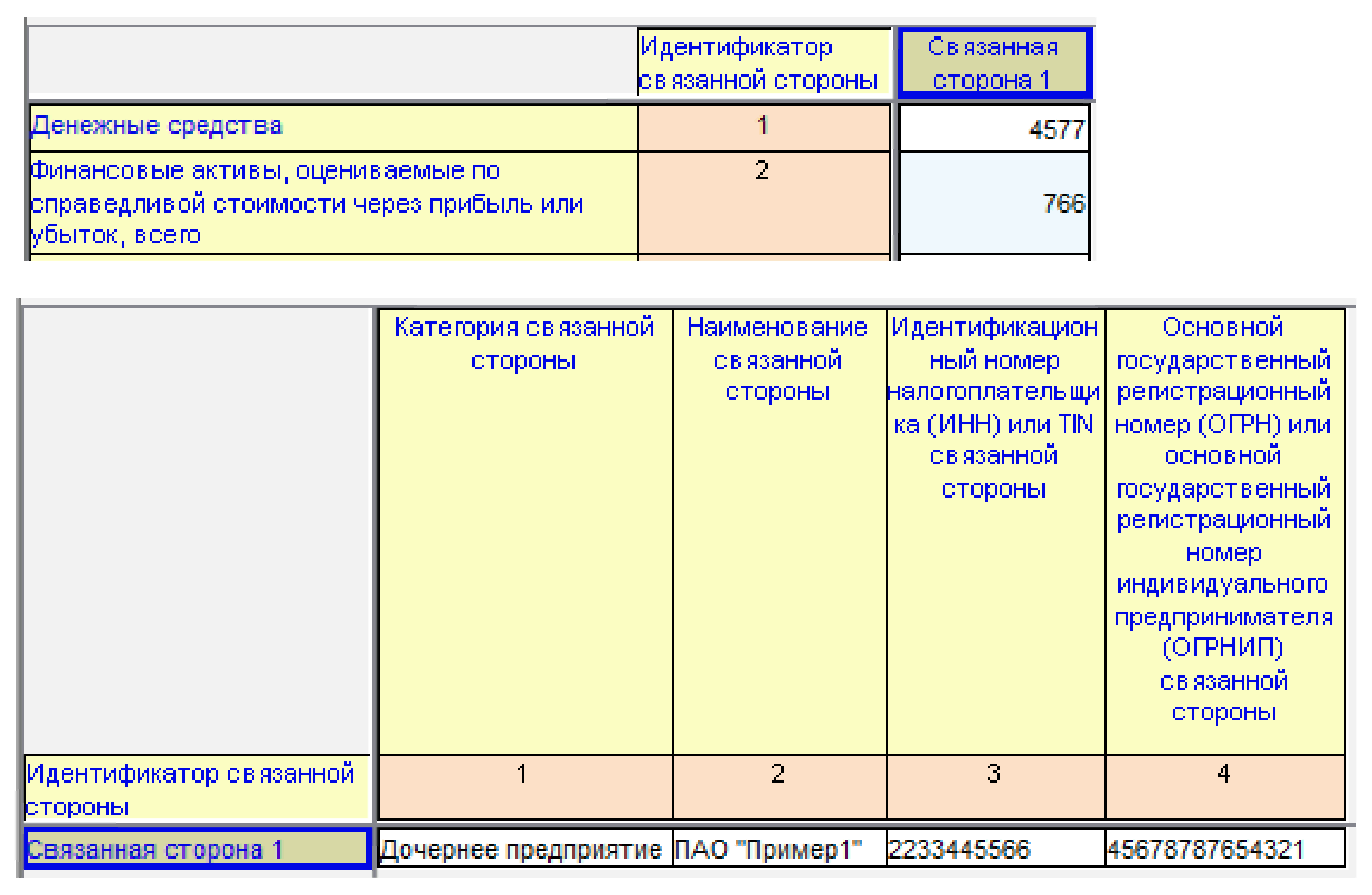

При отражении информации по разделу 5 необходимо руководствоваться следующим. Значения идентификатора «Идентификатор связанной стороны» должны быть сквозными и по ним должна быть приведена соответствующая обогащающая информация в роли таксономии: «0420252 Раздел 5. Информация по операциям со связанными сторонами (Сведения о связанных сторонах)».

Пример 14:

6. Особенности отражения отчетной информации по форме 0420253

6.1. Особенности отражения отчетной информации по разделу 1 формы 0420253

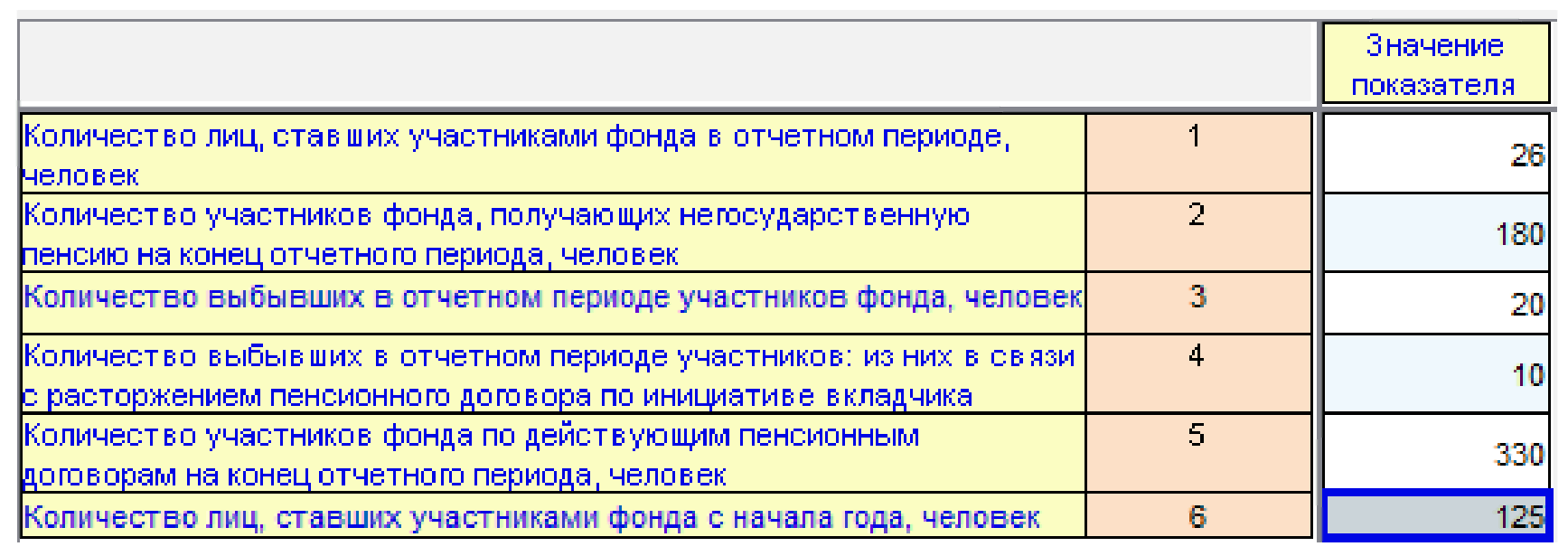

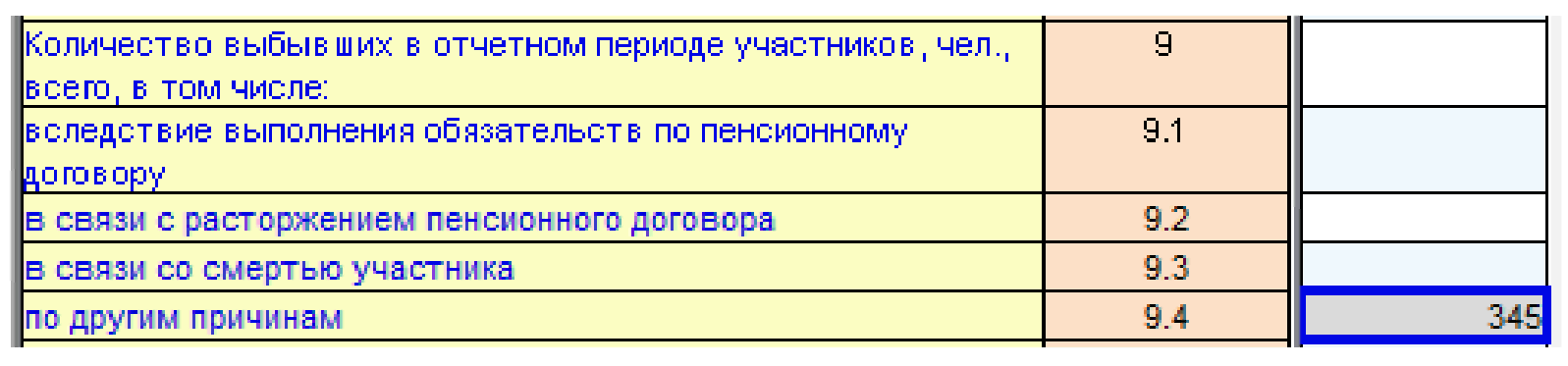

При отражении отчетной информации по показателю «Количество лиц, ставших участниками фонда с начала года, человек» (npf-dic:KolLicz_StavshixuchFonda_OtchPer) необходимо учитывать, что по данному показателю отражается количество нарастающим итогом с начала года. Следовательно, в отчете XBRL в контексте, на который ссылается данный показатель, в элементе периода даты должны указываться с учетом этого требования.

Пример 15:

Отчет составлен за апрель 2022 года (отчетная дата - 30.04.2022). В отчете отражены значения показателей:

В коде отчета XBRL можно увидеть, что в контекстах, на которые ссылаются показатели, отражаемые за отчетный период (месяц) (например, показатель «Количество лиц, ставших участниками фонда в отчетном периоде, человек») будут указаны в элементе периода следующие даты:

<period>

<staxtDate>2022-04-01</startDate>

<endDate>2022-04-30</endDate>

</period>

Для показателя «Количество лиц, ставших участниками фонда с начала года, человек» (npf-dic:KolLicz_StavshixuchFonda_OtchPer) в контексте будут указаны в элементе периода следующие даты:

<period>

<staxtDate>2022-01-01</startDate>

<endDate>2022-04-30</endDate>

</period>

6.2. Особенности корректировки отчетной информации по форме 0420253

После составления годовой бухгалтерской (финансовой) отчетности за отчетный год, представляемой в Банк России вместе с примечаниями (в течение 90 календарных дней после дня окончания отчетного года), в Банк России необходимо представить скорректированную отчетность по форме 0420253 за декабрь отчетного года, за январь и за февраль следующего года, содержащую значения показателей с учетом всех корректирующих событий (в случае если значение показателей указанной отчетности изменилось).

В аналогичном порядке составляется и представляется отчетность по форме 0420256.

7. Особенности отражения отчетной информации по форме 0420254

7.1. Особенности отражения отчетной информации по разделу 1 формы 0420254

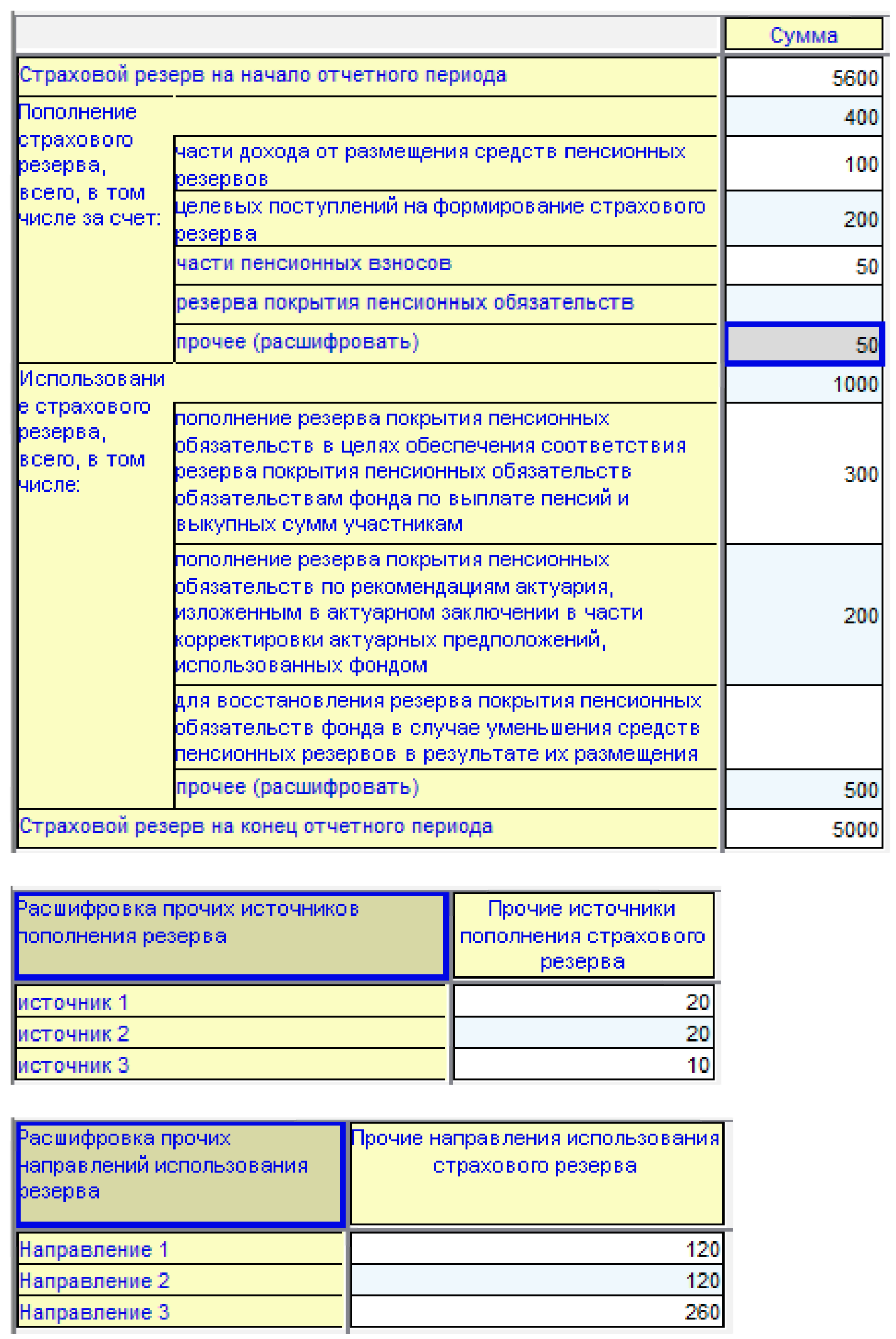

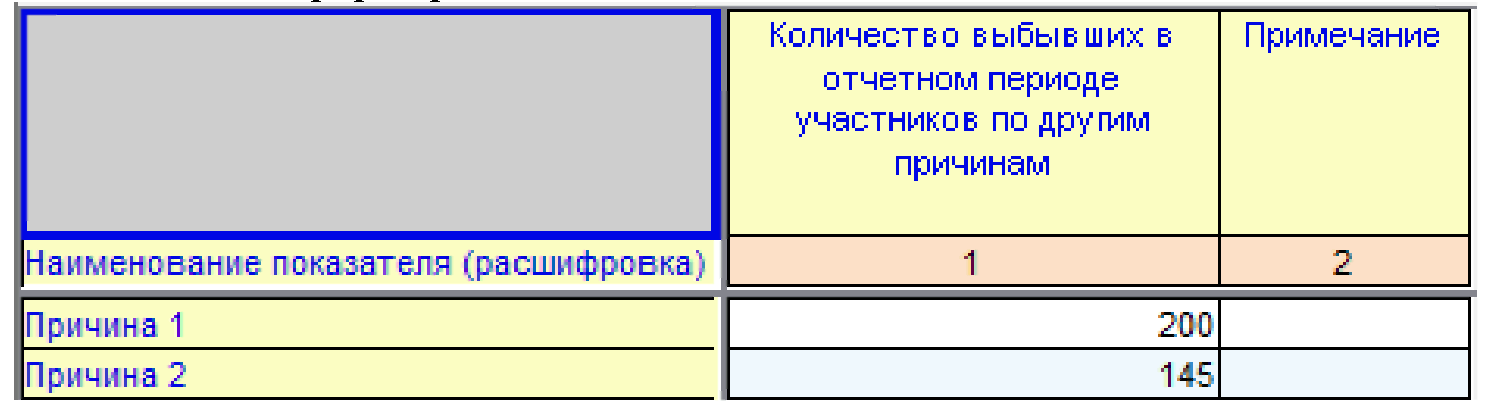

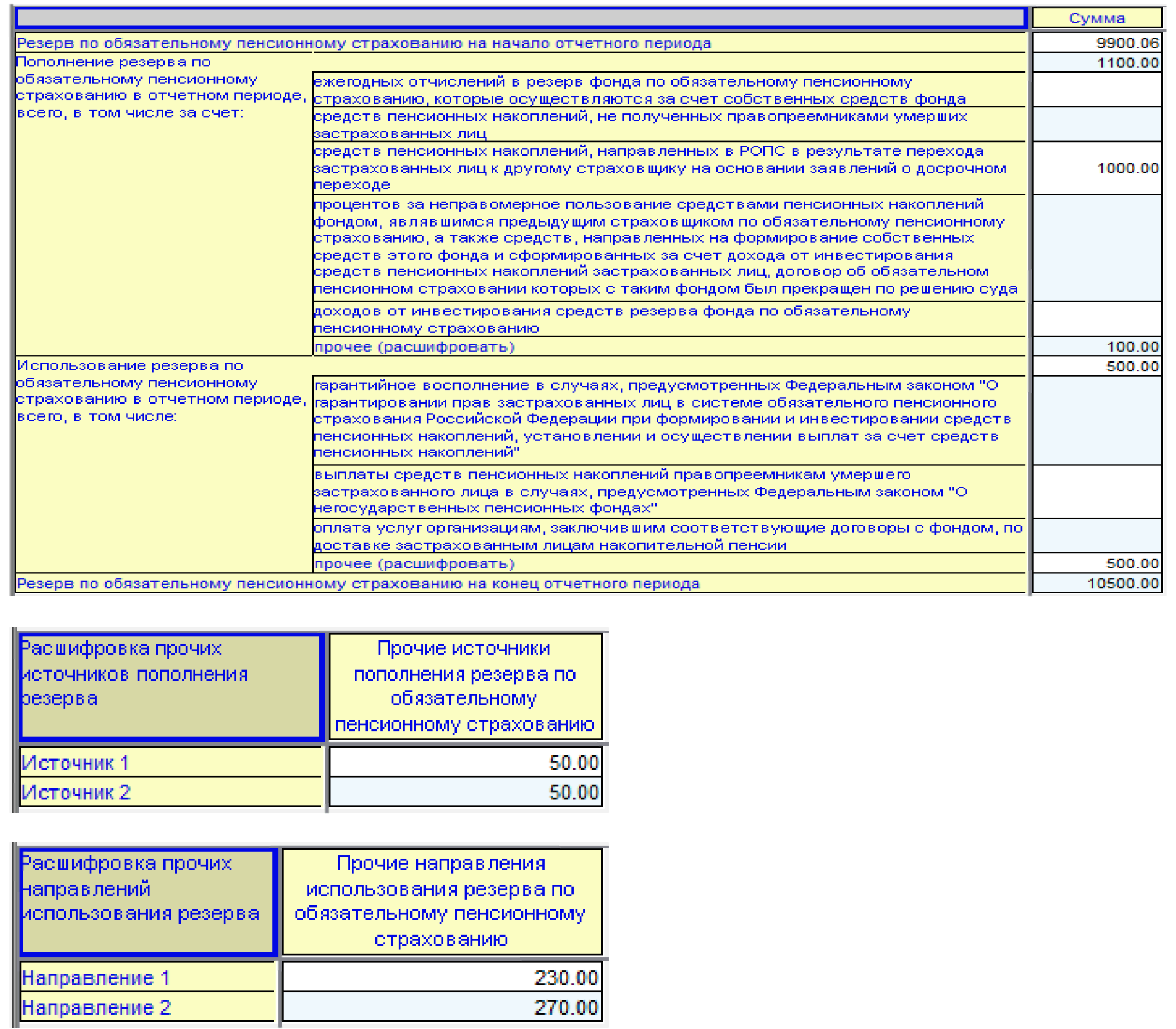

При отражении отчетной информации по подразделу 1.1. «Сведения о формировании и использовании страхового резерва» необходимо, чтобы в отчете при представлении сведений по показателю «Пополнение страхового резерва, всего» (npf-dic:PopolnStraxovRez) по аналитическому признаку «Прочее» группы аналитических признаков «По источникам пополнения резерва» или при представлении сведений по показателю «Использование страхового резерва, всего» (npf-dic:IspolzStraxovRez) по аналитическому признаку «Прочее» группы аналитических признаков «По направлениям использования резерва» была представлена расшифровывающая информация.

Пример 16:

7.2. Особенности отражения отчетной информации по разделу 3 формы 0420254

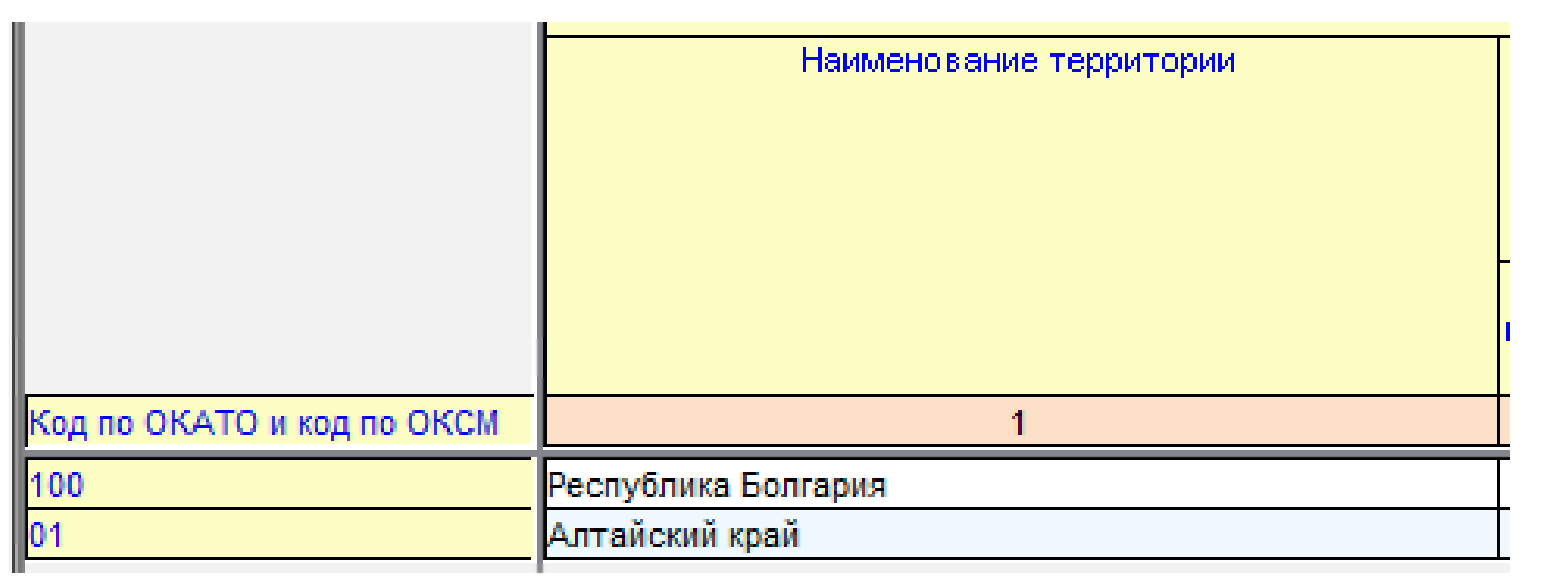

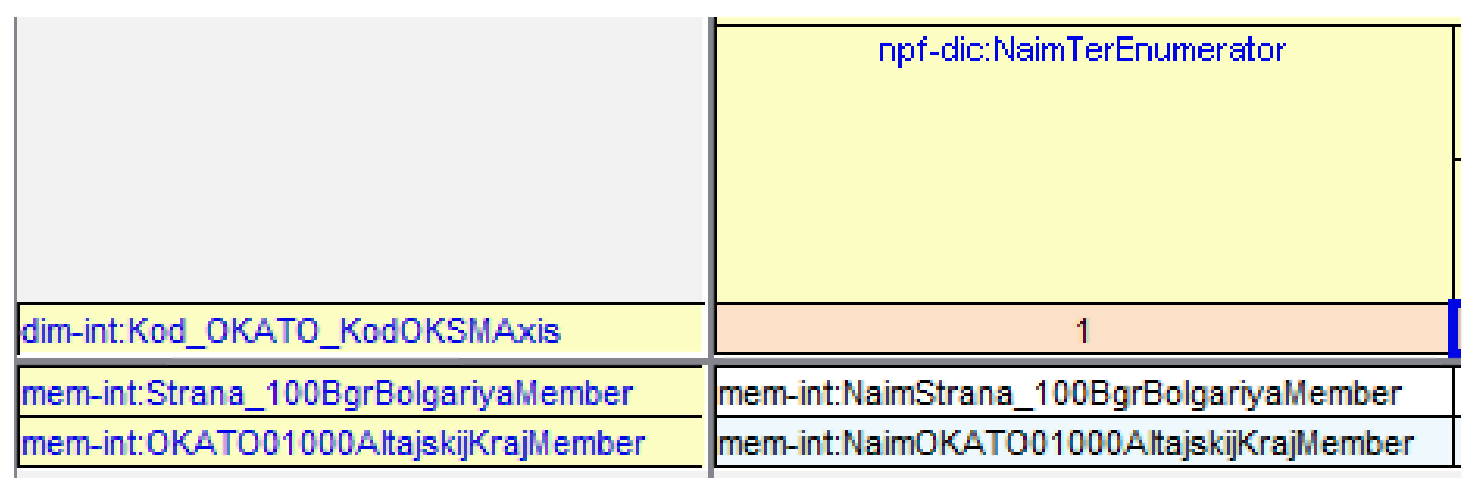

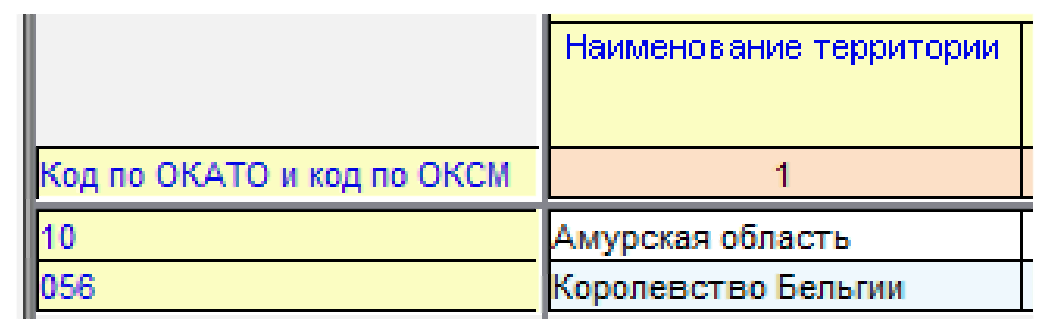

При отражении информации в разрезе регионов по ОКАТО или стран мира по ОКСМ необходимо, чтобы было обеспечено соответствие между кодом территории - аналитическим признаком, указанным по группе аналитических признаков «Код по ОКАТО и код по ОКСМ» и наименованием территории - значением, указанным по показателю «Наименование территории» (npf-dic:NaimTerEnumerator).

Пример 17:

Визуализация ярлыков элементов:

Визуализация кодов элементов:

7.3. Особенности отражения отчетной информации по подразделу 8.3 формы 0420254

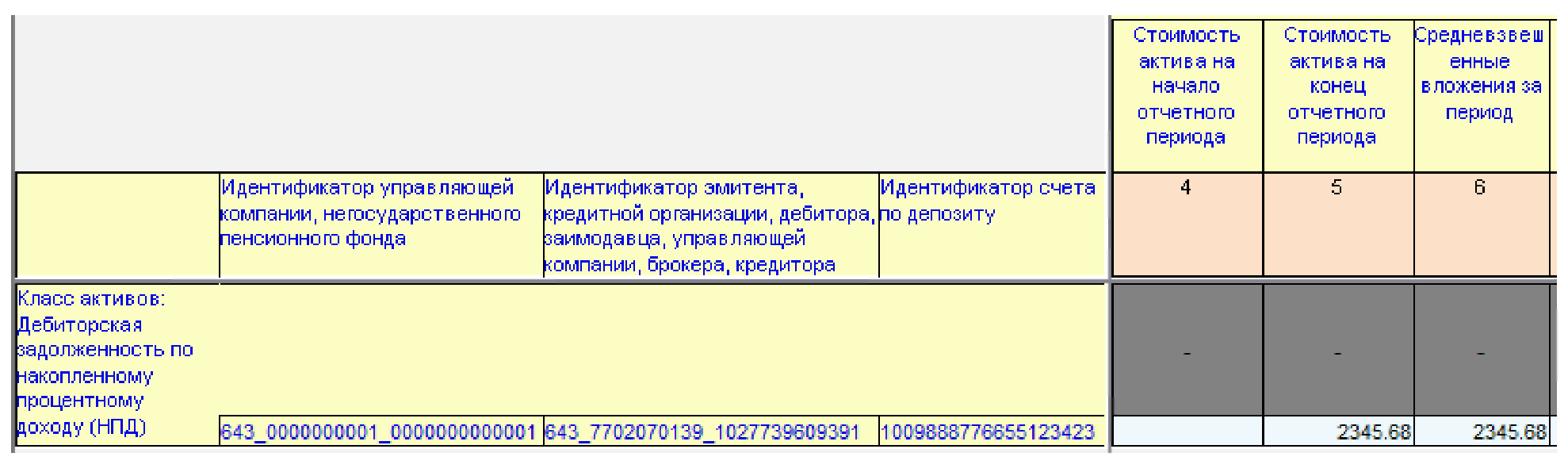

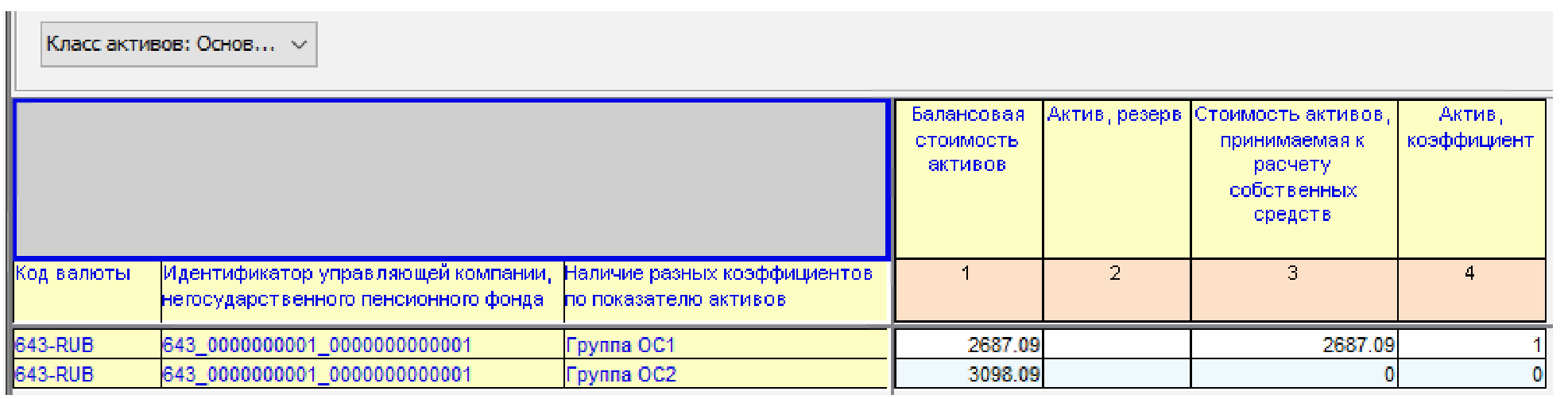

Значения по монетарным показателям подраздела 8.3 формы 0420254 формируются по данным бухгалтерского учета. По показателям подраздела 8.3 отражаются сведения о доходности размещения средств пенсионных резервов по управляющим компаниям и по самому негосударственному пенсионному фонду (если фонд размещает средства пенсионных резервов самостоятельно).

Архитектурно в таксономии XBRL Банка России подраздел 8.3 формы 0420254 представляет собой совокупность многомерных таблиц фактов, сформированных исходя из общности аналитических разрезов. В многомерных таблицах фактов должна отражаться требуемая Банку России информация с необходимым уровнем детализации. Всего в составе подраздела 8.3 формы 0420254 выделено 18 многомерных таблиц фактов. Некоторые группы аналитических признаков данных таблиц содержат аналитические признаки, значения по которым также должны быть приведены в соответствующих раскрытиях по форме 0420264 с указанием необходимой обогащающей информации.

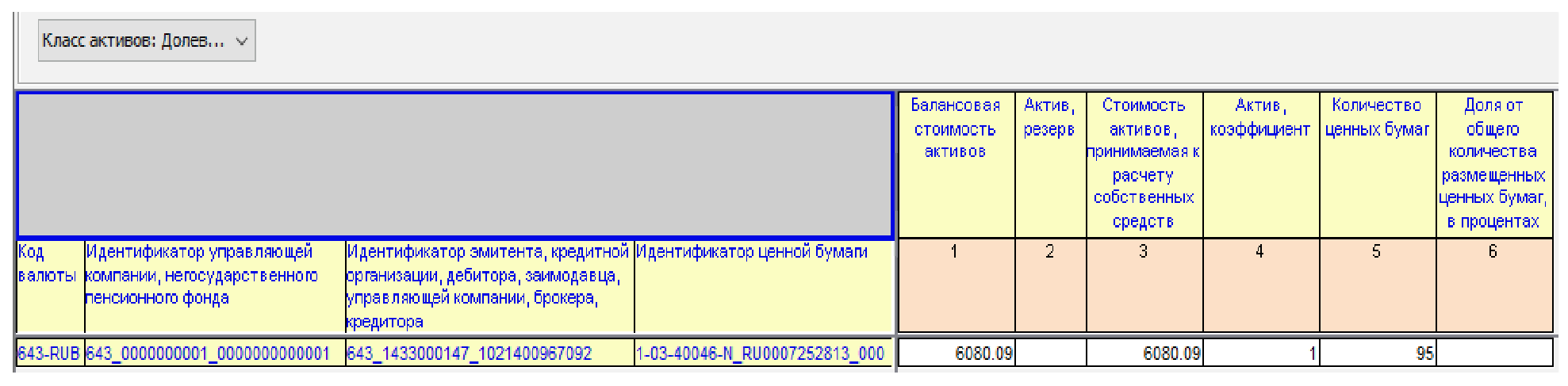

7.3.1. Особенности отражения отчетной информации по классам активов, относящимся к ценным бумагам, подраздела 8.3 формы 0420254

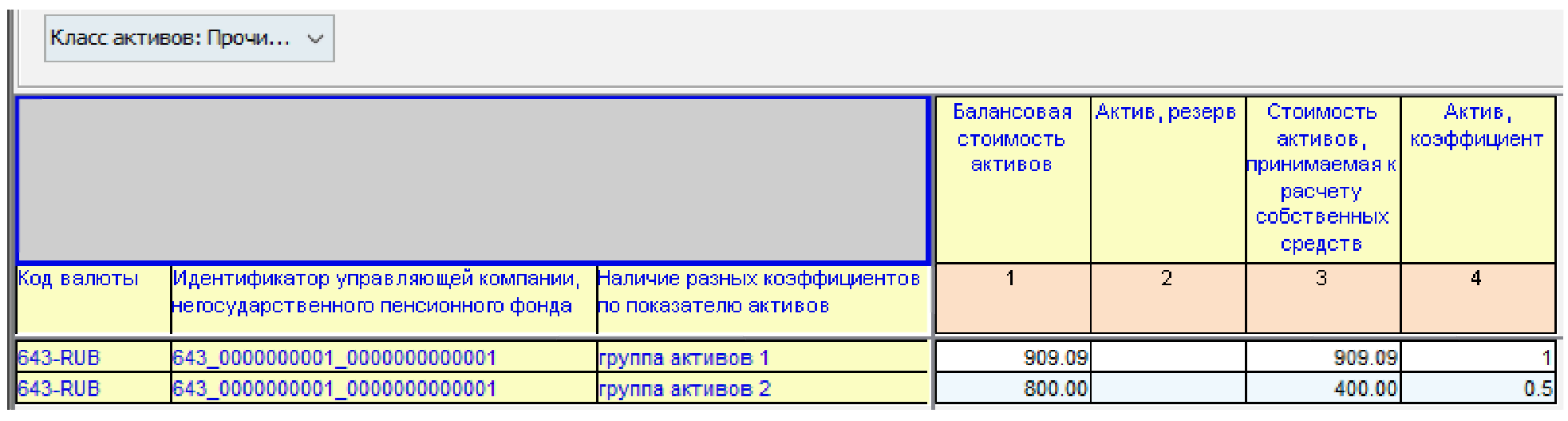

В таблице «Ценные бумаги» информация по показателям раскрывается в разрезе групп аналитических признаков, применимых к следующим классам активов:

- Акции;

- Паи (акции, доли) иностранных индексных инвестиционных фондов, размещающих средства в государственные ценные бумаги иностранных государств, облигации и акции иных иностранных эмитентов;

- Государственные ценные бумаги Российской Федерации, обращающиеся на рынке ценных бумаг, за исключением облигаций внешних облигационных займов Российской Федерации;

- Облигации внешних облигационных займов Российской Федерации;

- Государственные ценные бумаги субъектов Российской Федерации;

- Муниципальные ценные бумаги;

- Облигации с ипотечным покрытием;

- Облигации государственных корпораций;

- Облигации федеральных государственных унитарных предприятий;

- Облигации юридических лиц (за исключением облигаций с ипотечным покрытием, облигаций государственных корпораций, облигаций федеральных государственных унитарных предприятий);

- Иные облигации;

- Ипотечные сертификаты участия;

- Инвестиционные паи паевых инвестиционных фондов;

- Ценные бумаги международных финансовых организаций;

- Долговые ценные бумаги иностранных государств.

При отражении отчетной информации необходимо учитывать, что Банком России не установлены требования к формированию значений аналитических признаков по группам аналитических признаков: «Идентификатор управляющей компании, негосударственного пенсионного фонда», «Идентификатор эмитента, кредитной организации, дебитора, заимодавца, управляющей компании, брокера, кредитора». Но при этом установлены требования к формированию значения по группе аналитических признаков «Идентификатор ценной бумаги». Также должно соблюдаться требование уникальности значения идентификатора. Это означает, что одной отчетной сущности должен присваиваться уникальный идентификатор, который впоследствии будет использоваться в отчетности для данной отчетной сущности. Дополнительно значения идентификаторов должны быть сквозными - это означает, что в различных формах, разделах должно использоваться одно и то же значение аналитического признака по группе аналитических признаков.

По значениям, отраженным в отчете в качестве значений аналитических признаков групп аналитических признаков: «Идентификатор управляющей компании, негосударственного пенсионного фонда», «Идентификатор эмитента, кредитной организации, дебитора, заимодавца, управляющей компании, брокера, кредитора», «Идентификатор ценной бумаги», должны быть приведены отдельные обогащающие сведения в составе формы 0420264.

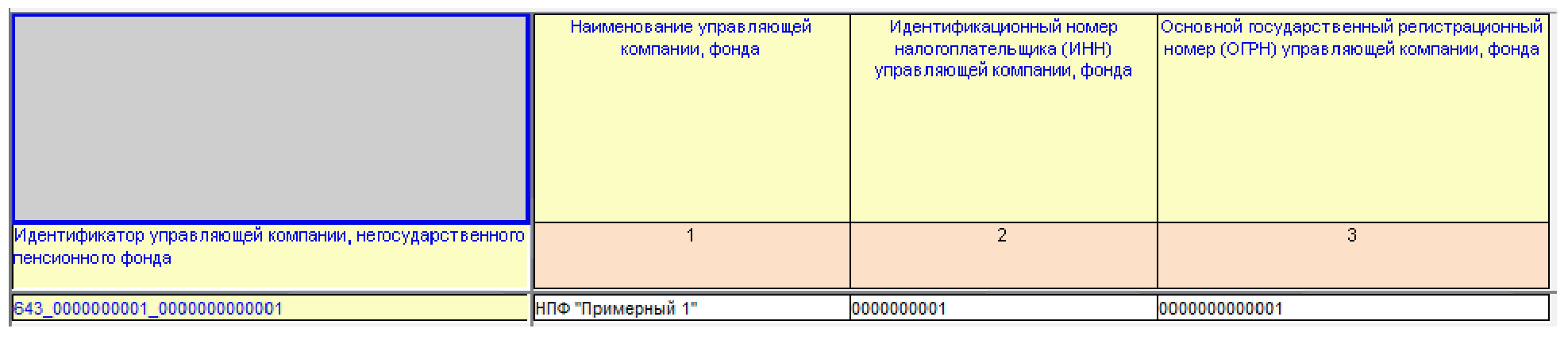

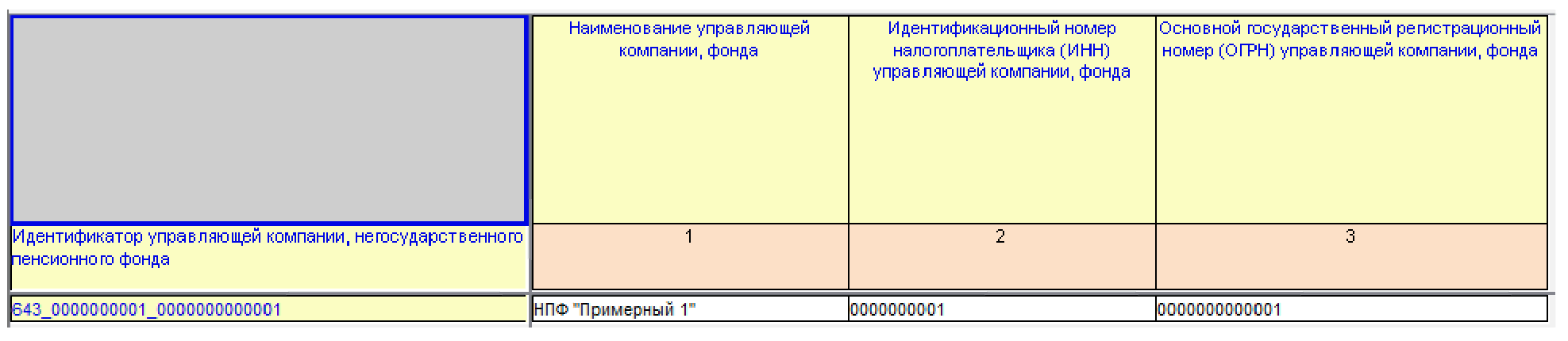

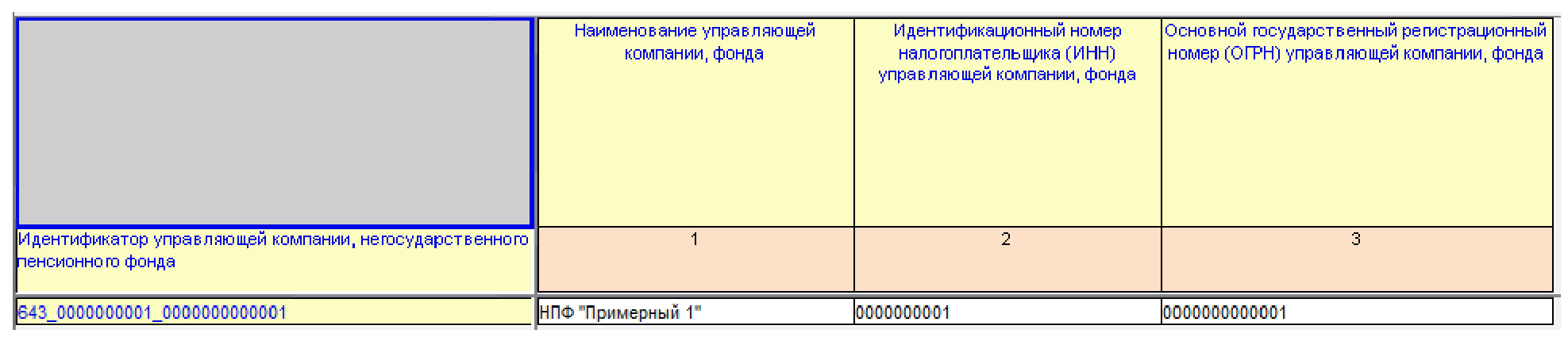

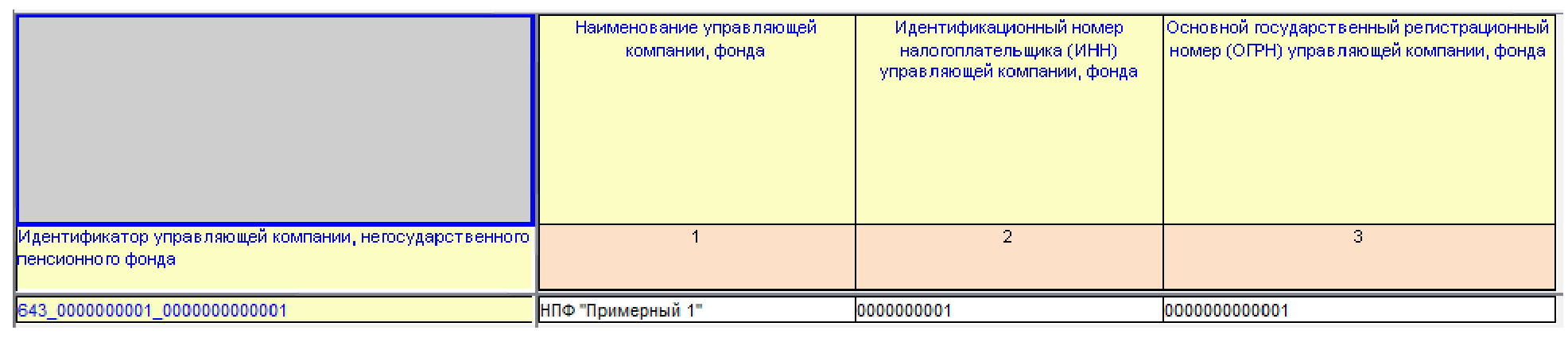

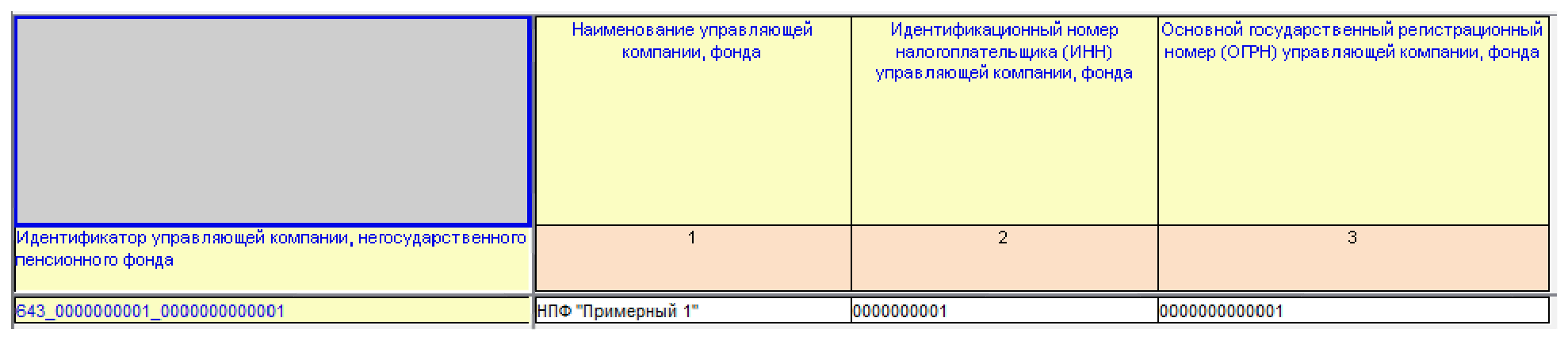

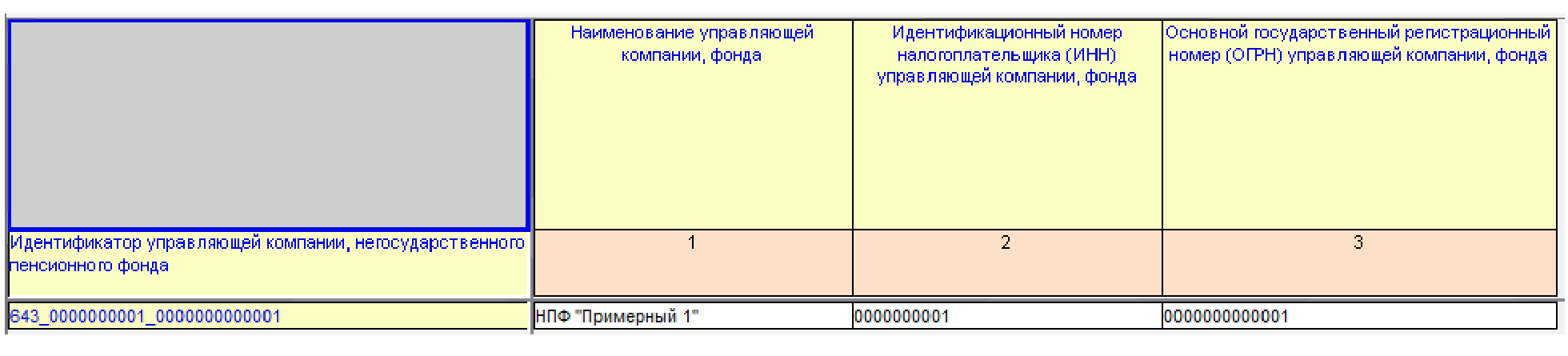

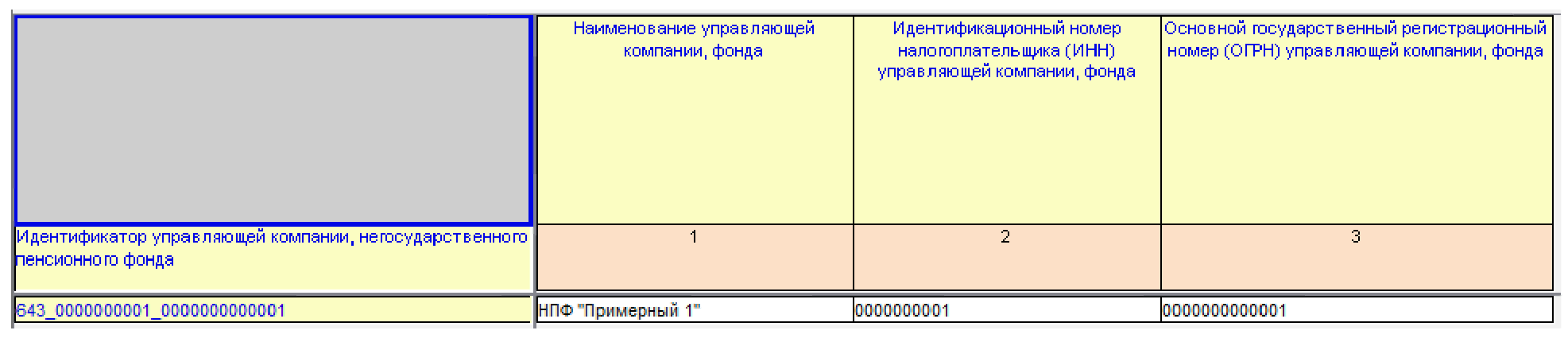

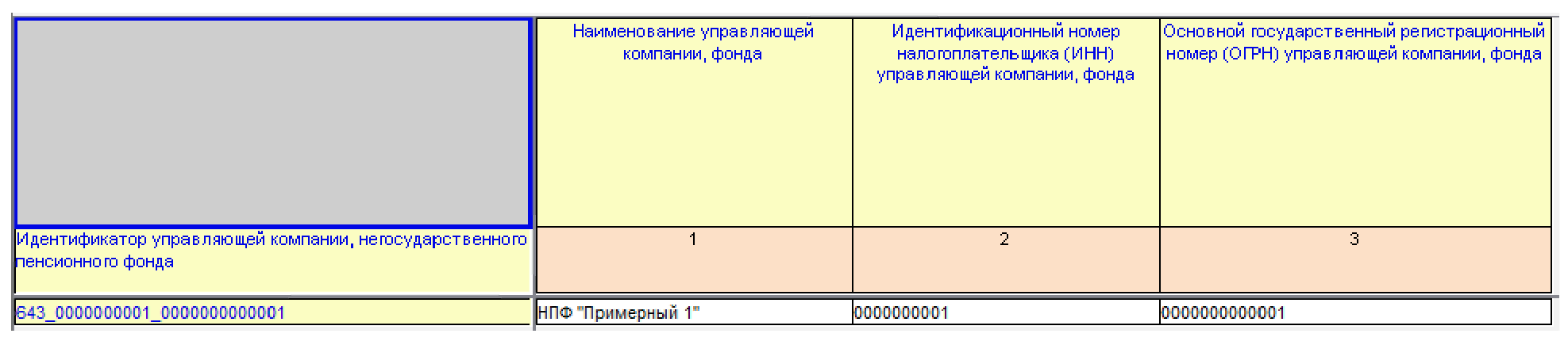

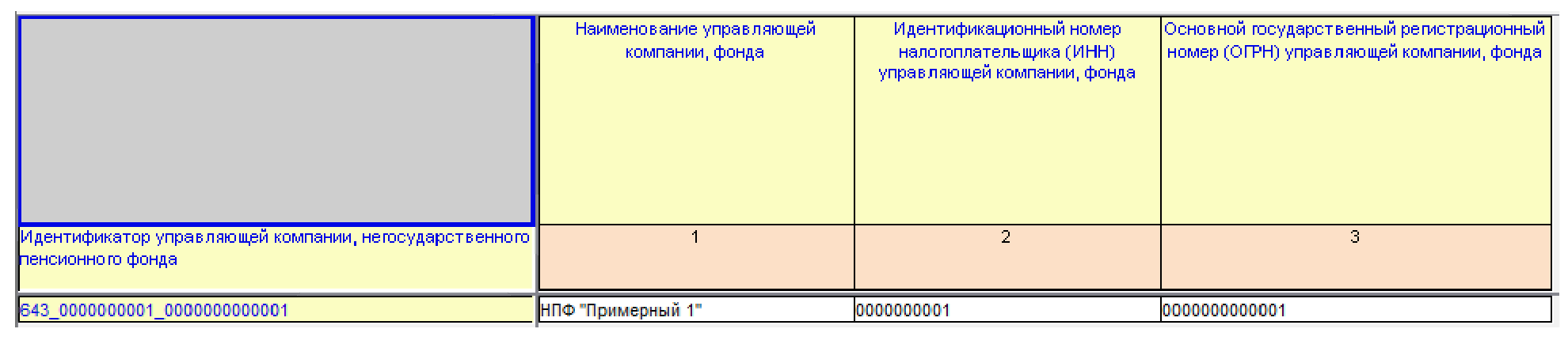

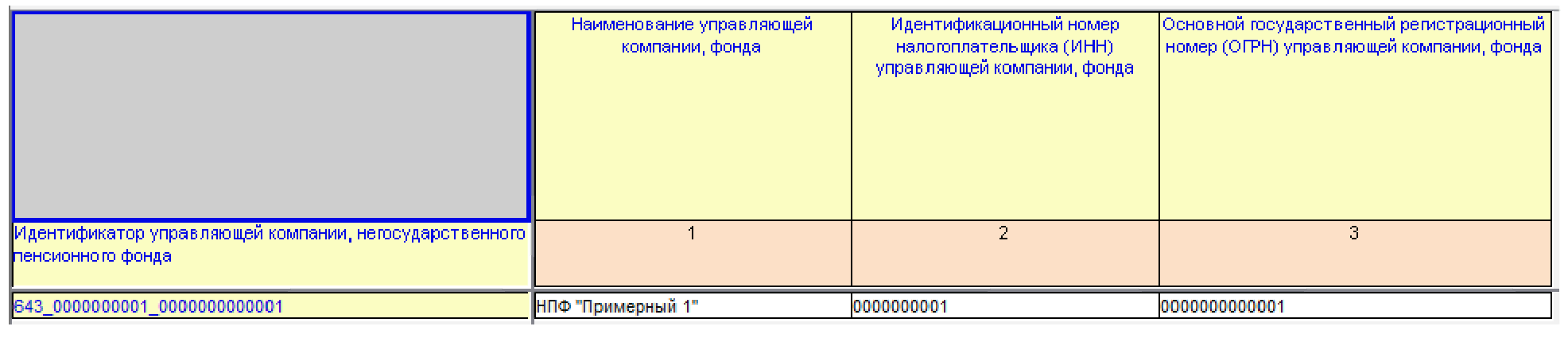

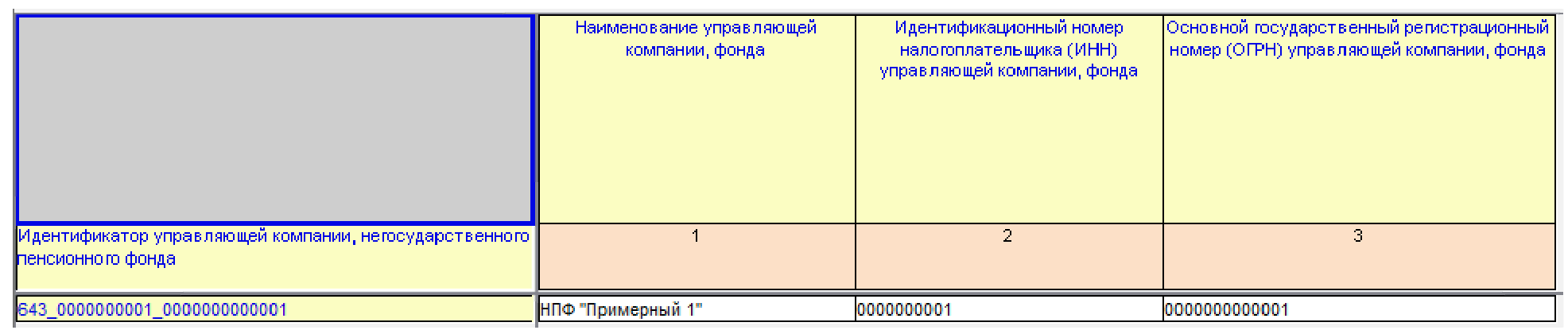

В частности, по значению аналитического признака, отраженному по группе аналитических признаков «Идентификатор управляющей компании, негосударственного пенсионного фонда» в подразделе 8.3 формы 0420254, должна быть приведена обогащающая информация по следующим показателям формы 0420264:

| Наименование показателя | Код показателя |

|---|---|

| Наименование управляющей компании, фонда | npf-dic:Naim_UK_Fond |

| Идентификационный номер налогоплательщика (ИНН) управляющей компании, фонда | npf-dic:INN_UK_Fond |

| Основной государственный регистрационный номер (ОГРН) управляющей компании, фонда | npf-dic:INN_UK_Fond |

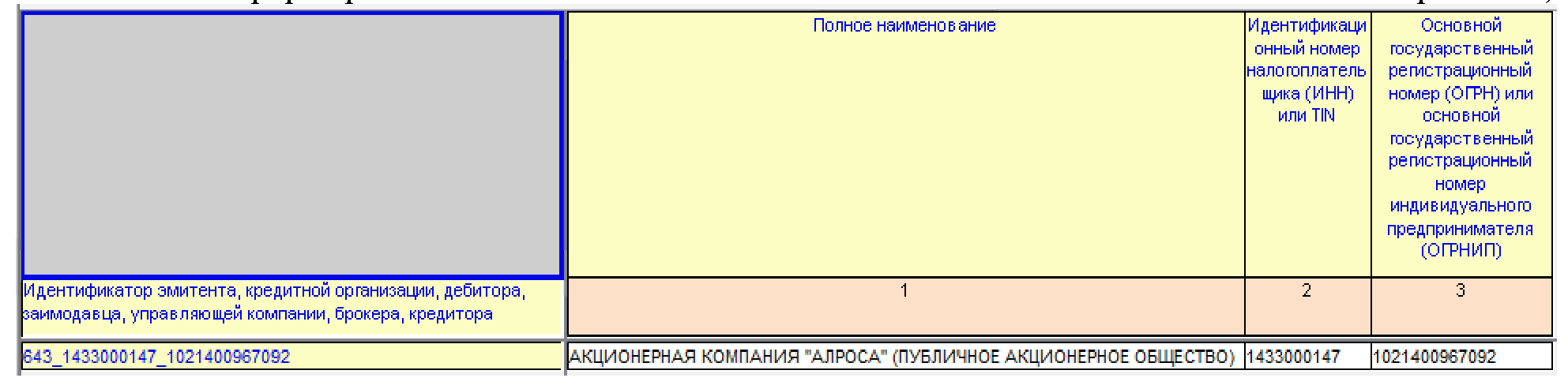

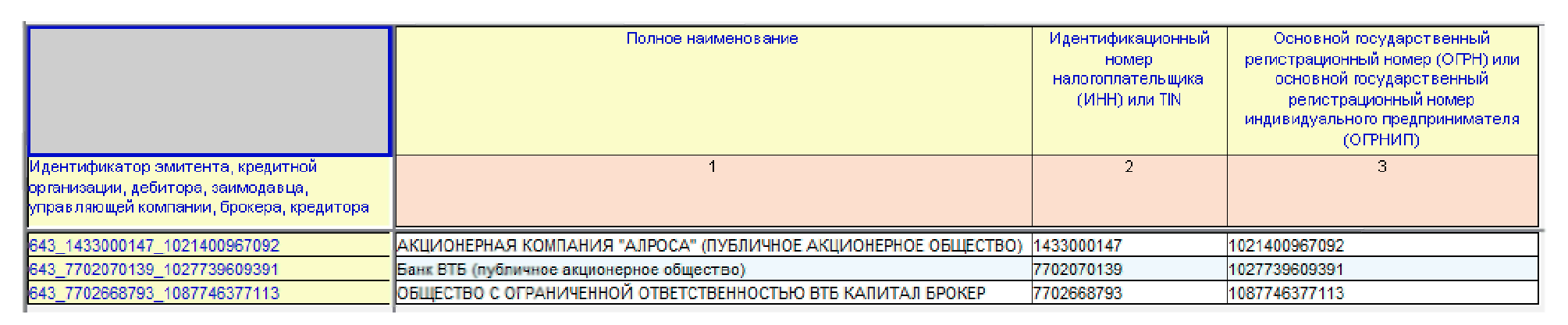

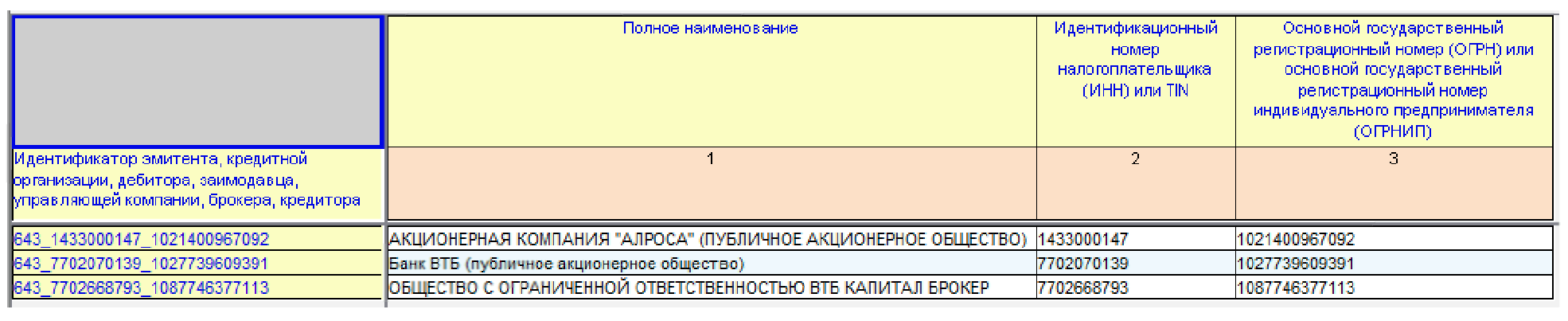

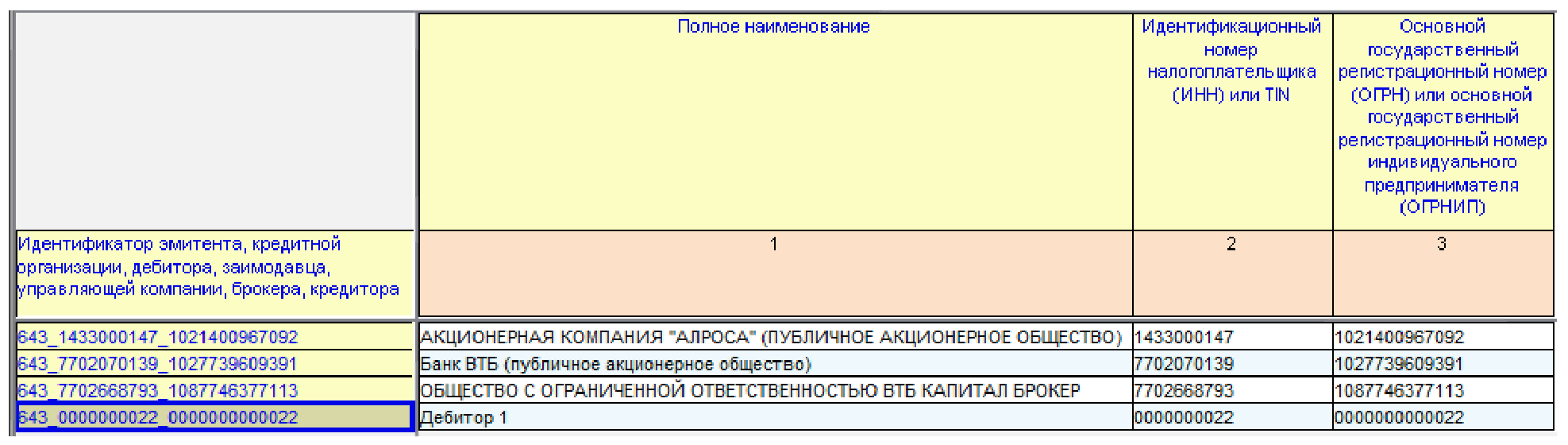

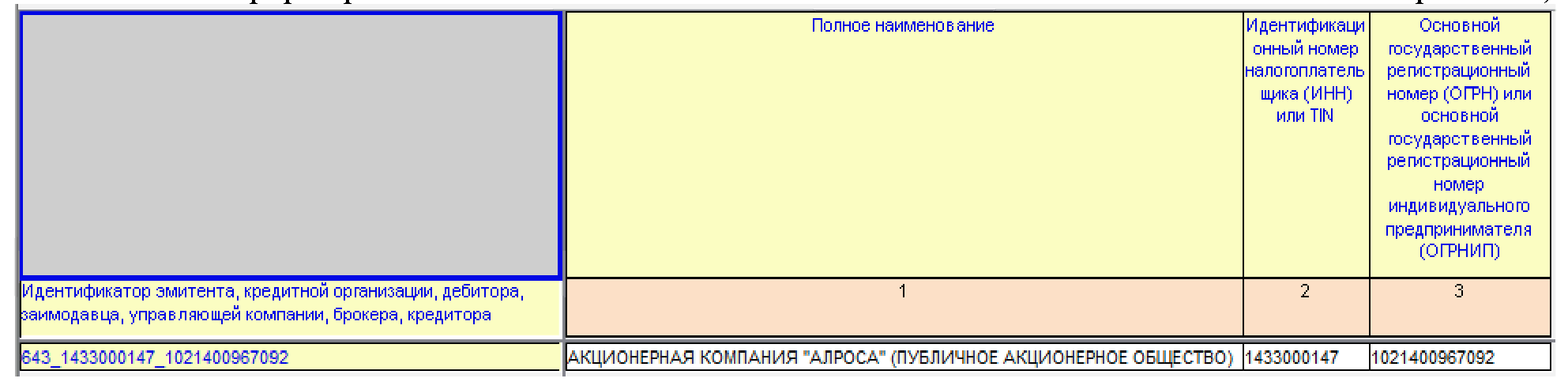

В зависимости от класса актива по значению аналитического признака, отраженному по группе аналитических признаков «Идентификатор эмитента, кредитной организации, дебитора, заимодавца, управляющей компании, брокера, кредитора» в подразделе 8.3 формы 0420254, должна быть приведена обогащающая информация по всем или части следующих показателей формы 0420264:

| Наименование показателя | Код показателя |

|---|---|

| Полное наименование | npf-dic:PolnNaim_DKEZ |

| Идентификационный номер налогоплательщика (ИНН) или TIN | npf-dic:INN_TIN_DKEZ |

| Основной государственный регистрационный номер (ОГРН) или основной государственный регистрационный номер индивидуального предпринимателя (ОГРНИП) | npf-dic:OGRN_OGRNIP_DKEZ |

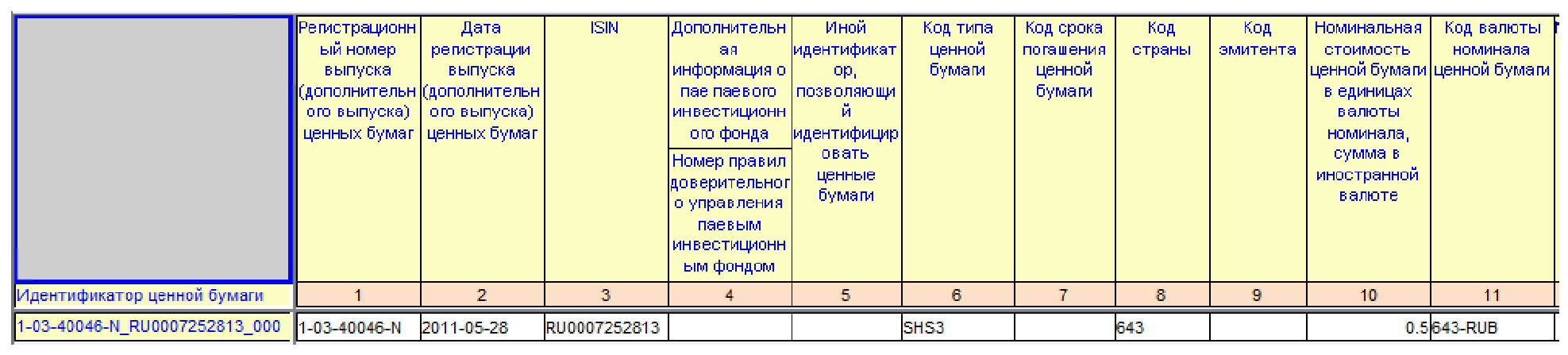

В зависимости от класса актива, фактического наличия данных, положений Указания по значению аналитического признака, отраженному по группе аналитических признаков «Идентификатор ценной бумаги» в подразделе 8.3 формы 0420254, должна быть приведена обогащающая информация по всем или части следующих показателей формы 04202641:

| Наименование показателя | Код показателя |

|---|---|

| ISIN | srki-dic:ISIN |

| Регистрационный номер выпуска (дополнительного выпуска) ценных бумаг | srki-dic:RegNomVyp |

| Дата регистрации выпуска (дополнительного выпуска) ценных бумаг | srki-dic:DataRegVyp |

| Номер правил доверительного управления паевым инвестиционным фондом | srki-dic:RegPDUPIF |

| Иной идентификатор, позволяющий идентифицировать ценные бумаги | srki-dic:InoyIDCzB |

| Код страны | npf-dic:Kod_StranyEnumerator |

| Код типа ценной бумаги | srki-dic:VidCZBEnumerator |

| Код эмитента | srki-dic:KodEmitEnumerator |

| Код срока погашения ценной бумаги | npf-dic:Kod_Srok_Pogash_CZBEnumerator |

| Номинальная стоимость ценной бумаги в единицах валюты номинала, сумма в иностранной валюте | npf-dic:Nominal_St_CZB_EdValyutyNominala |

| Субординированность (для облигаций и депозитов) | srki-dic:SubordOblDepozEnumerator |

| Код валюты номинала ценной бумаги | npf-dic:KodValyutyNomEnumerator |

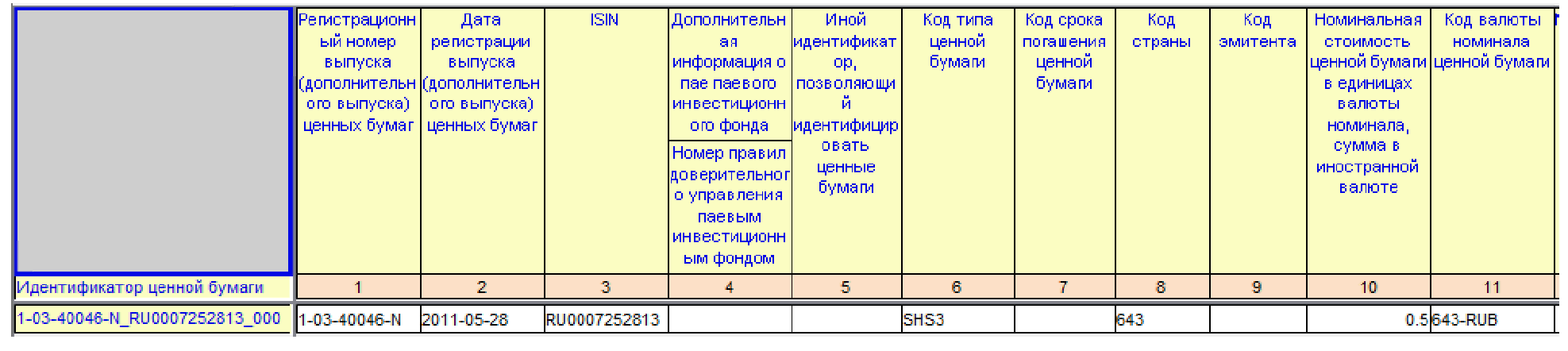

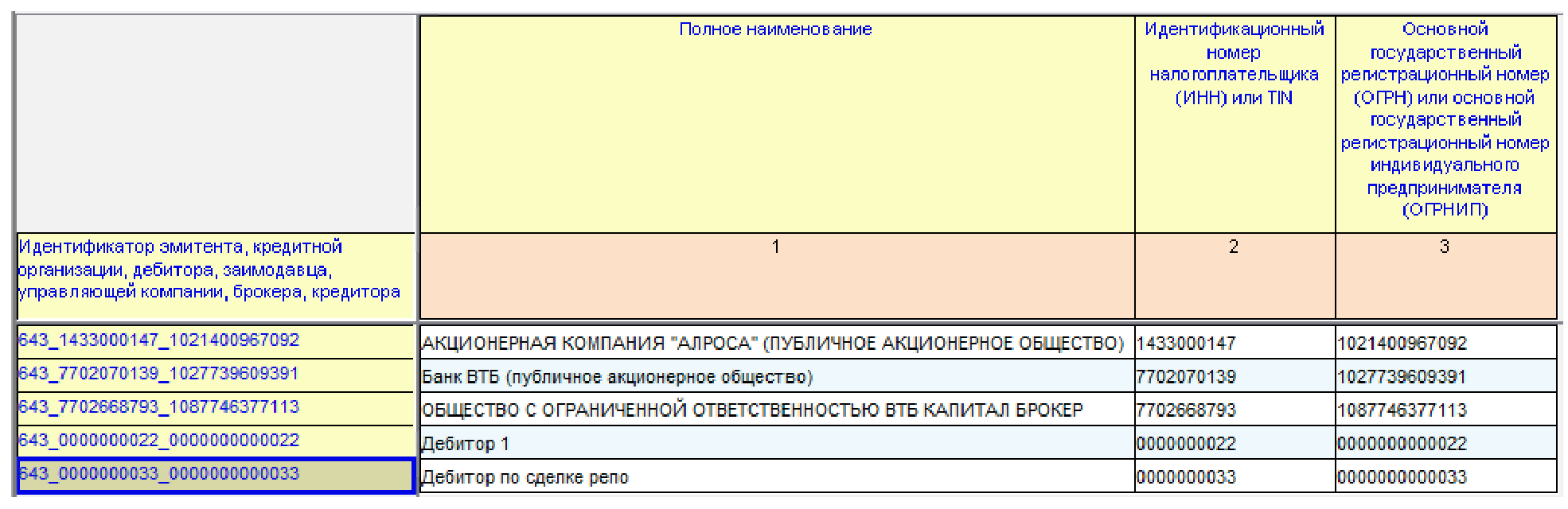

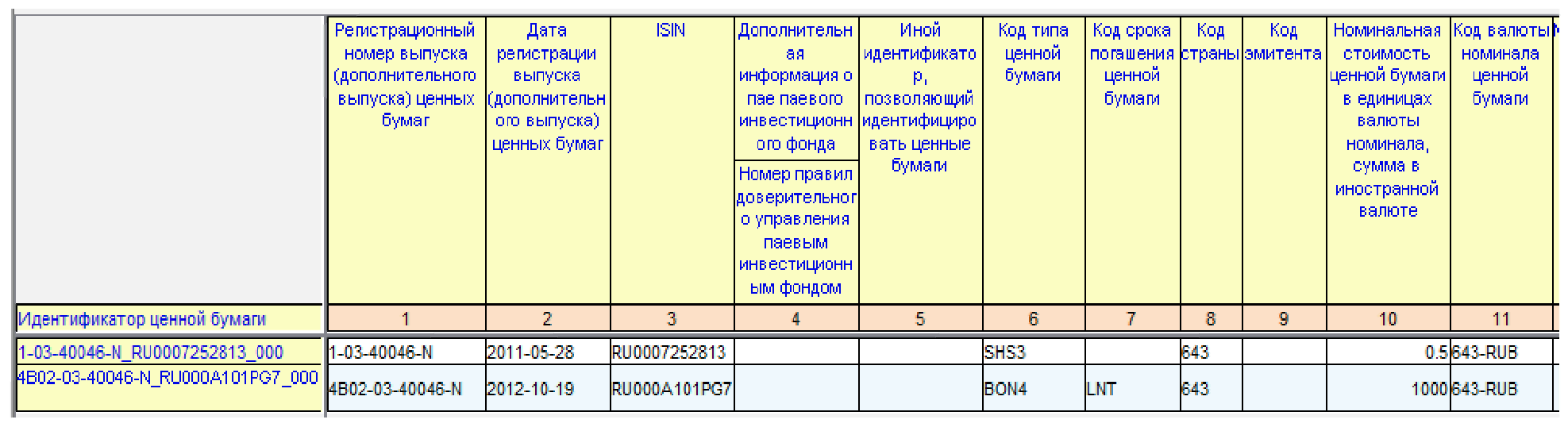

Пример взаимосвязи значений аналитических признаков групп аналитических признаков «Идентификатор управляющей компании, негосударственного пенсионного фонда», «Идентификатор эмитента, кредитной организации, дебитора, заимодавца, управляющей компании, брокера, кредитора», «Идентификатор ценной бумаги», отраженных в подразделе 8.3 формы 0420254 (раскрытие по ценным бумагам), и отражения значений показателей по форме 0420264 по аналогичным значениям аналитических признаков групп аналитических признаков «Идентификатор управляющей компании, негосударственного пенсионного фонда», «Идентификатор эмитента, кредитной организации, дебитора, заимодавца, управляющей компании, брокера, кредитора», «Идентификатор ценной бумаги»:

Пример 18:

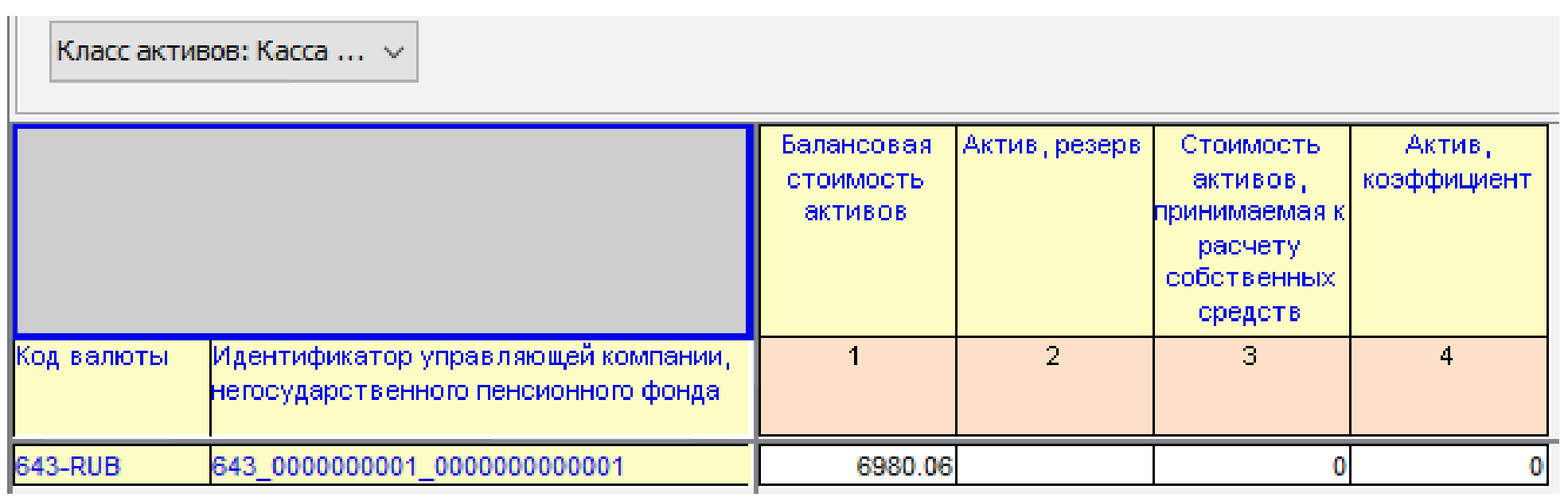

Фрагмент раскрытия таблицы по ценным бумагам подраздела 8.3 формы 0420254 (таблица 1) (роль 0420254 Раздел 8. Размещение средств пенсионных резервов за отчетный период Подраздел 8.3 Сведения о доходности размещения средств пенсионных резервов по управляющим компаниям (Ценные бумаги)):

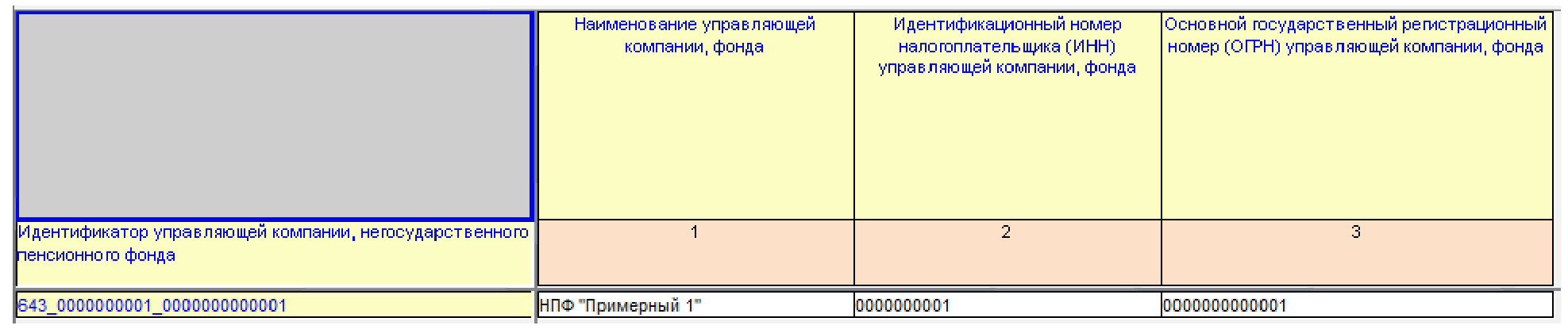

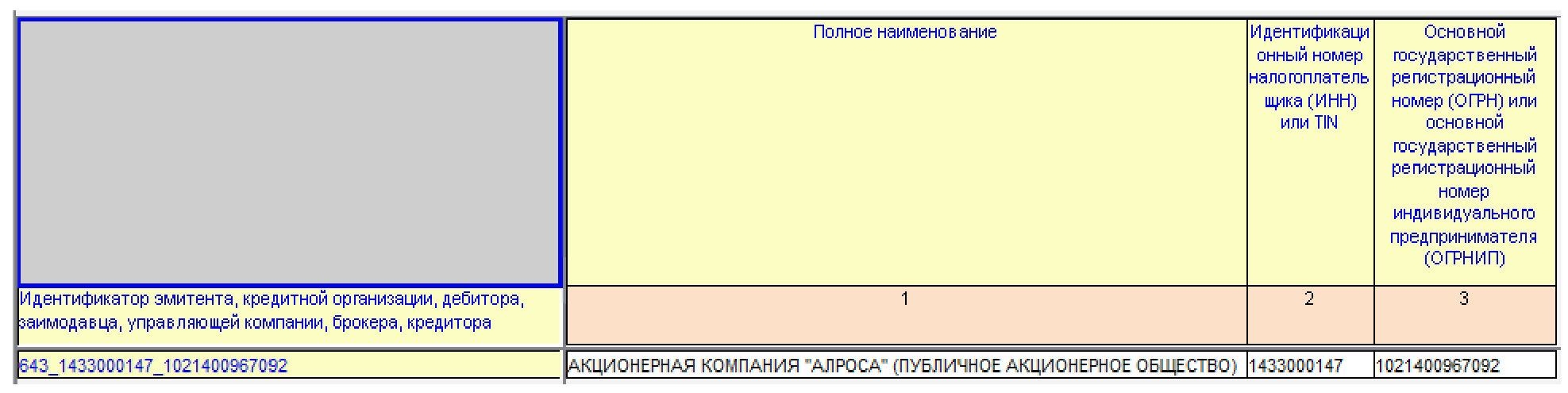

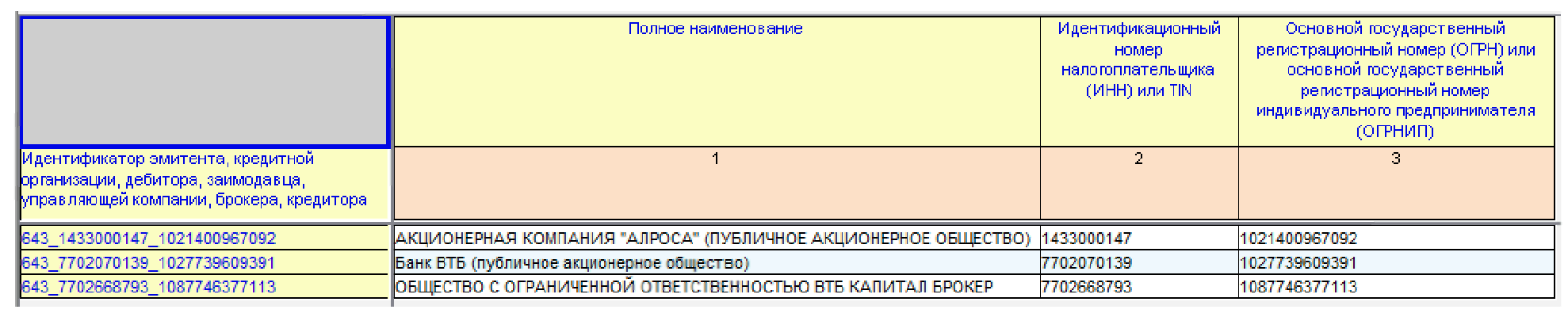

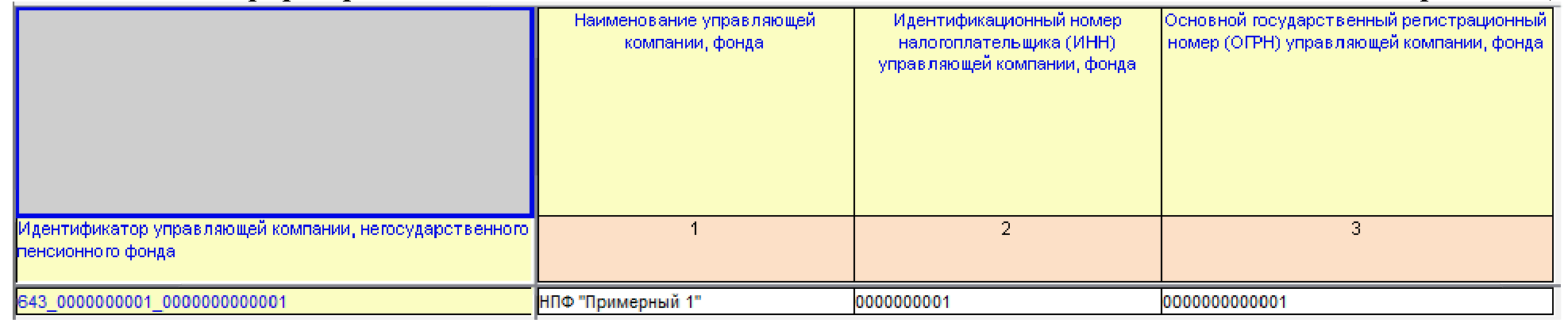

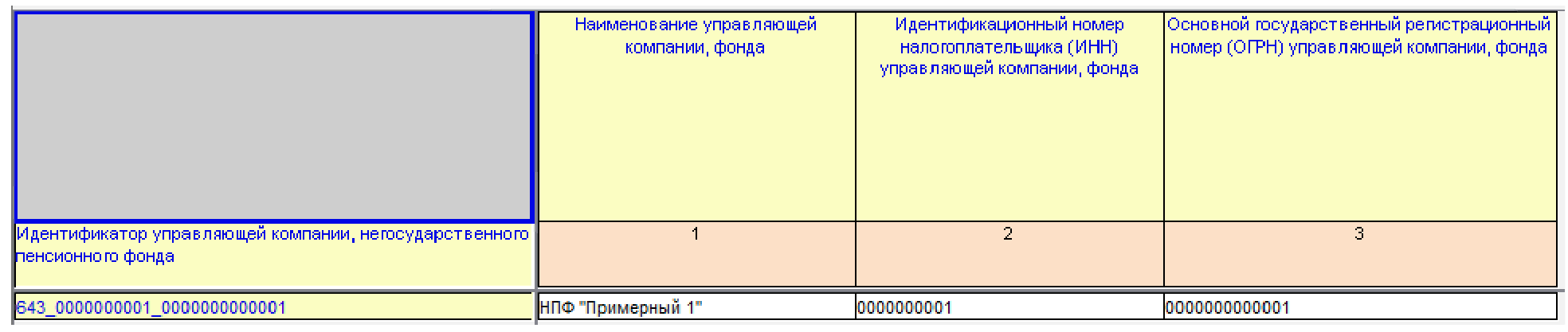

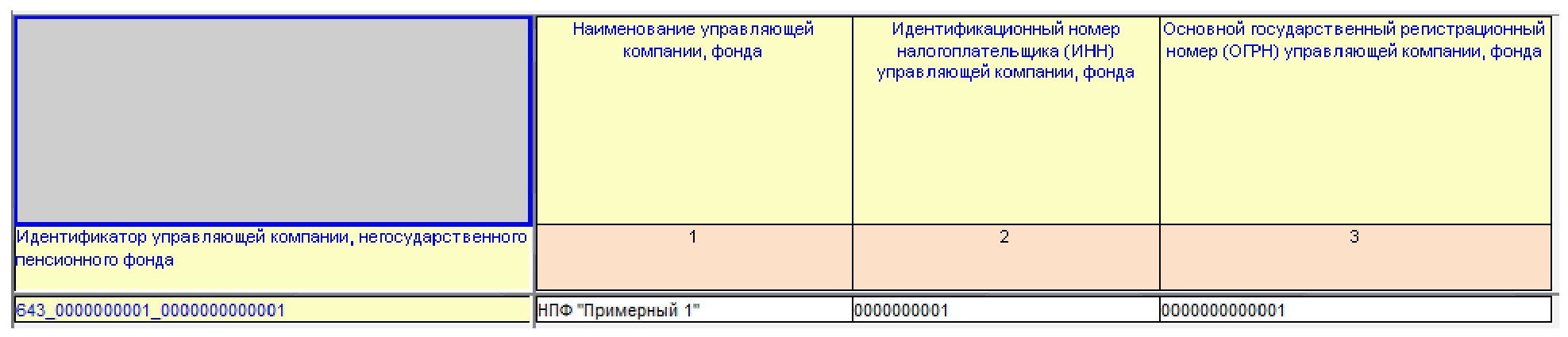

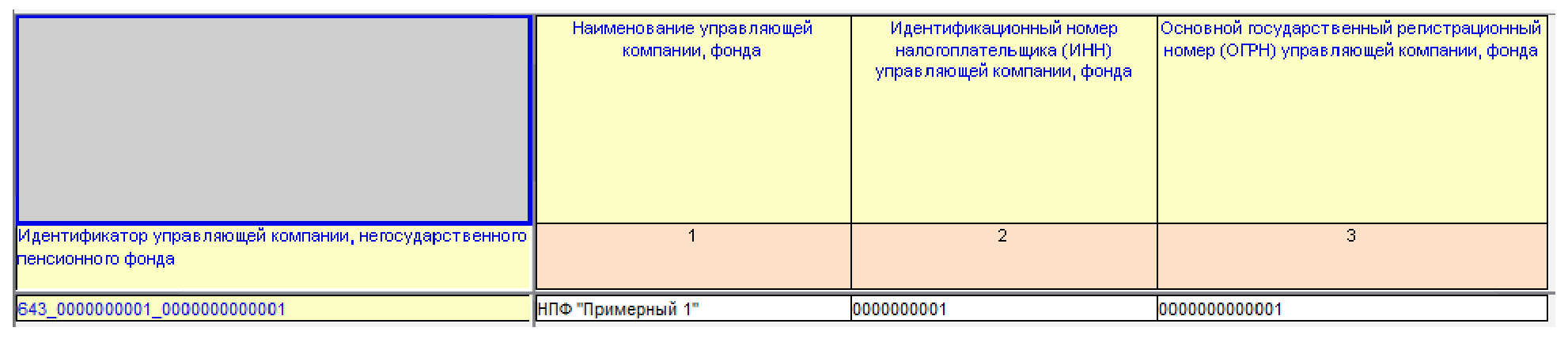

В таблице 1 по группе аналитических признаков «Идентификатор управляющей компании, негосударственного пенсионного фонда» указано значение аналитического признака «643_0000000001_0000000000001», следовательно, необходимо отразить обогащающую информацию по данному значению аналитического признака по показателям формы 0420264.

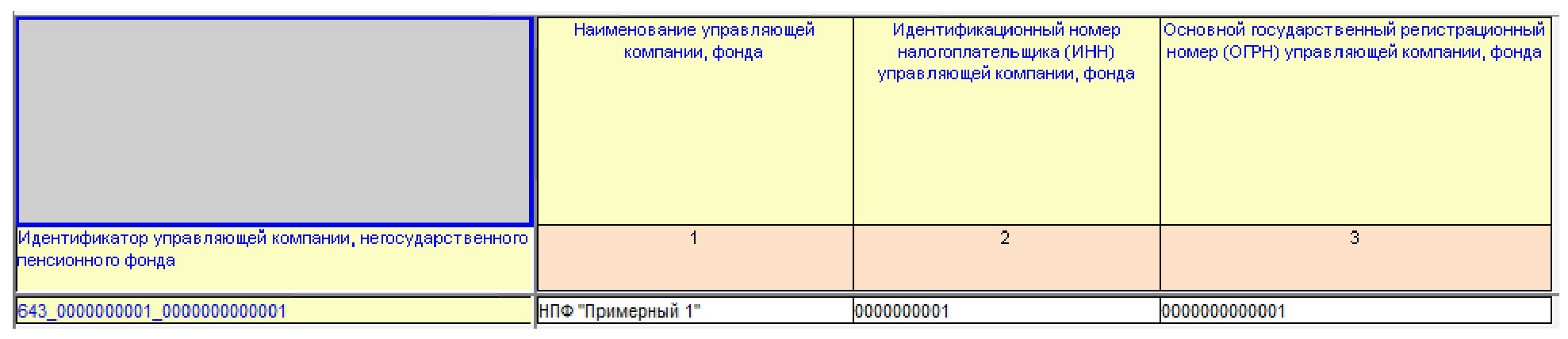

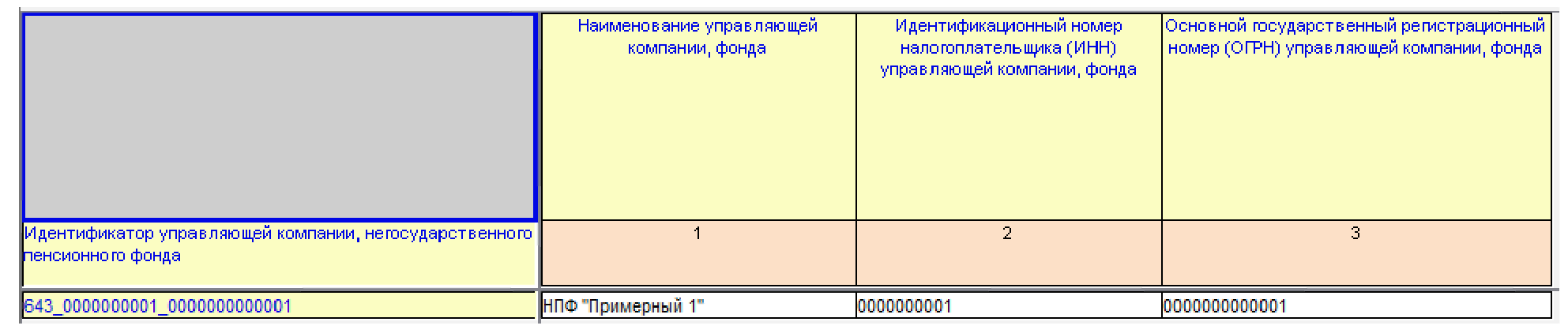

Отражение обогащающей информации по группе аналитических признаков «Идентификатор управляющей компании, негосударственного пенсионного фонда» по значению аналитического признака «643_0000000001_0000000000001» в форме 0420264 в соответствующей роли таксономии (0420264. Сведения о контрагентах и имуществе негосударственного пенсионного фонда. Информация об управляющих компаниях, осуществляющих доверительное управление средствами пенсионных резервов, пенсионных накоплений, собственных средств негосударственного пенсионного фонда, информация о негосударственном пенсионном фонде (данный реестр предназначен для отражения отчетных фактов при представлении информации по подразделу 8.3 ОКУД 0420254, подразделу 5.4 ОКУД 0420255, ОКУД 0420256)):

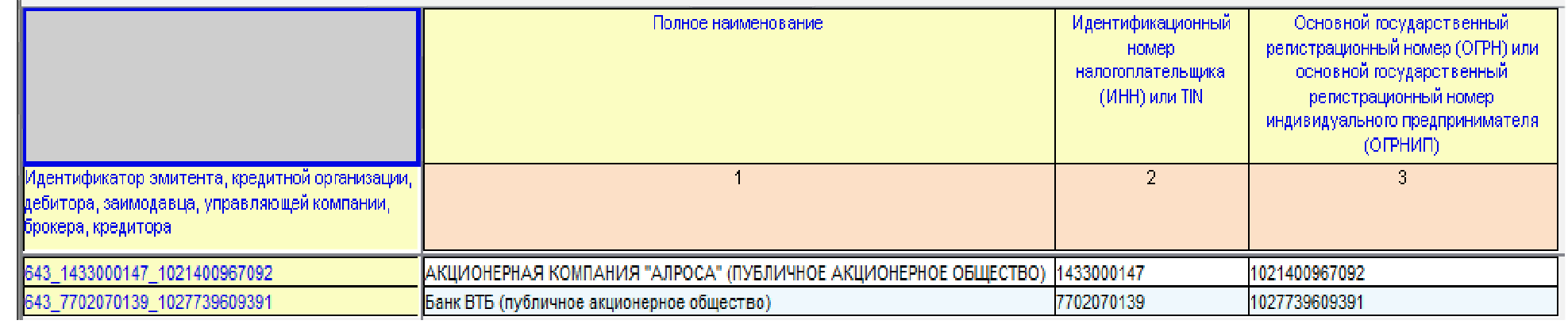

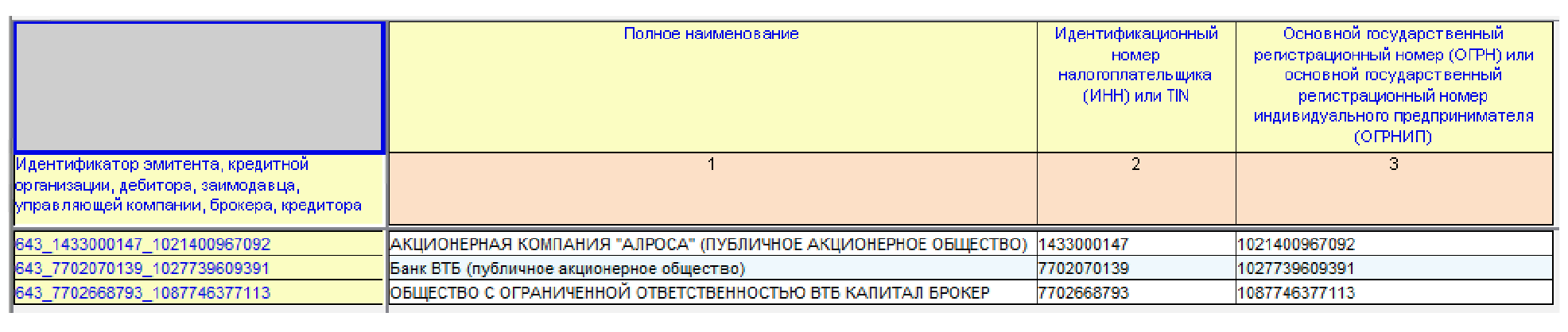

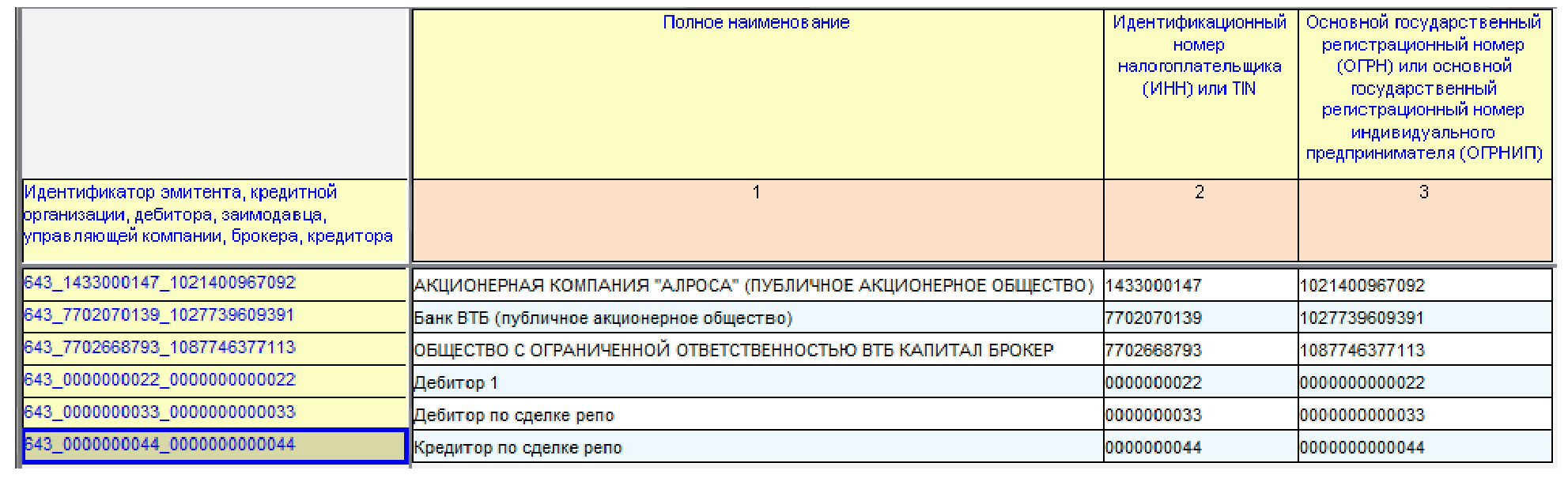

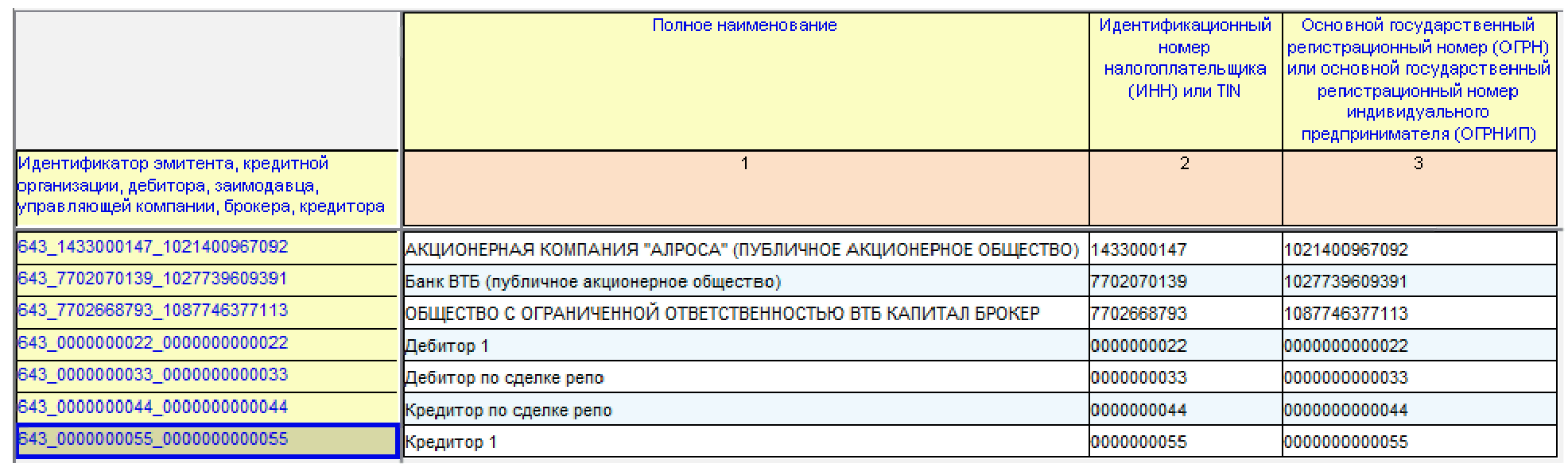

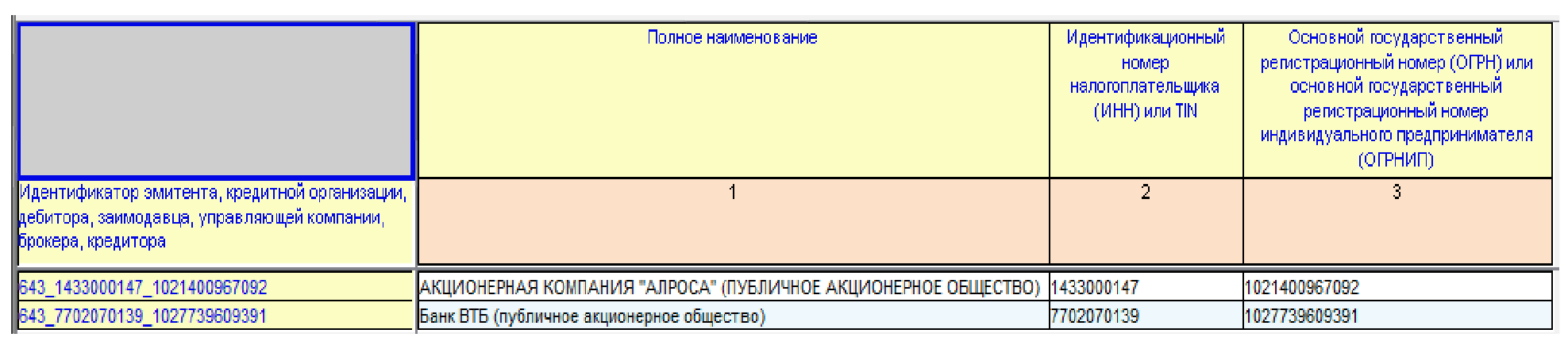

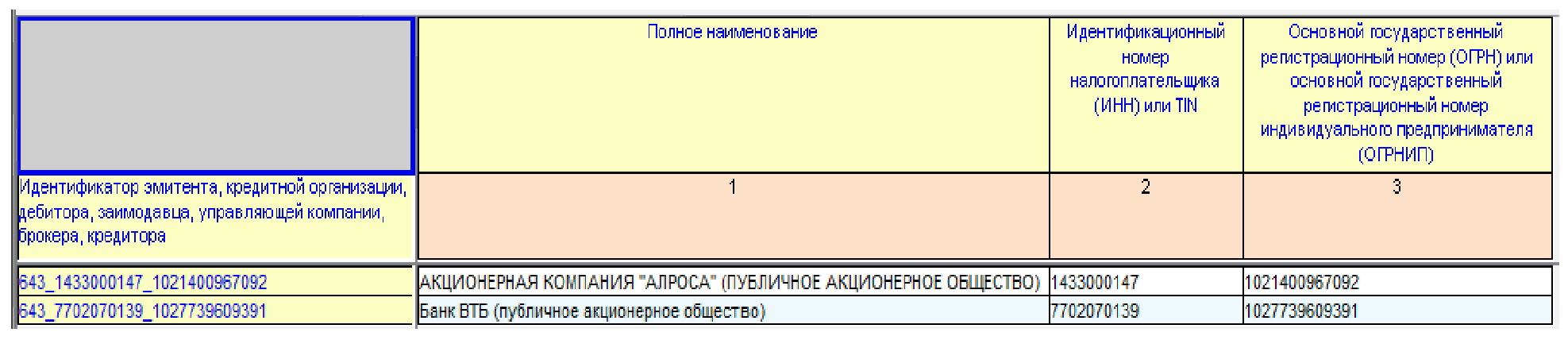

В таблице 1 по группе аналитических признаков «Идентификатор эмитента, кредитной организации, дебитора, заимодавца, управляющей компании, брокера, кредитора»» указано значение аналитического признака «643_1433000147_1021400967092», следовательно, необходимо отразить обогащающую информацию по данному значению аналитического признака по показателям формы 0420264 в соответствующей роли таксономии (0420264. Сведения о контрагентах и имуществе негосударственного пенсионного фонда. Информация об эмитентах, кредитных организациях, иностранных индексных фондах, управляющих ипотечным покрытием, управляющих компаний ПИФ, брокерах, кредиторах, дебиторах (данный реестр предназначен для отражения отчетных фактов при представлении информации по подразделу 8.3 ОКУД 0420254, подразделу 5.4 ОКУД 0420255, ОКУД 0420256)):

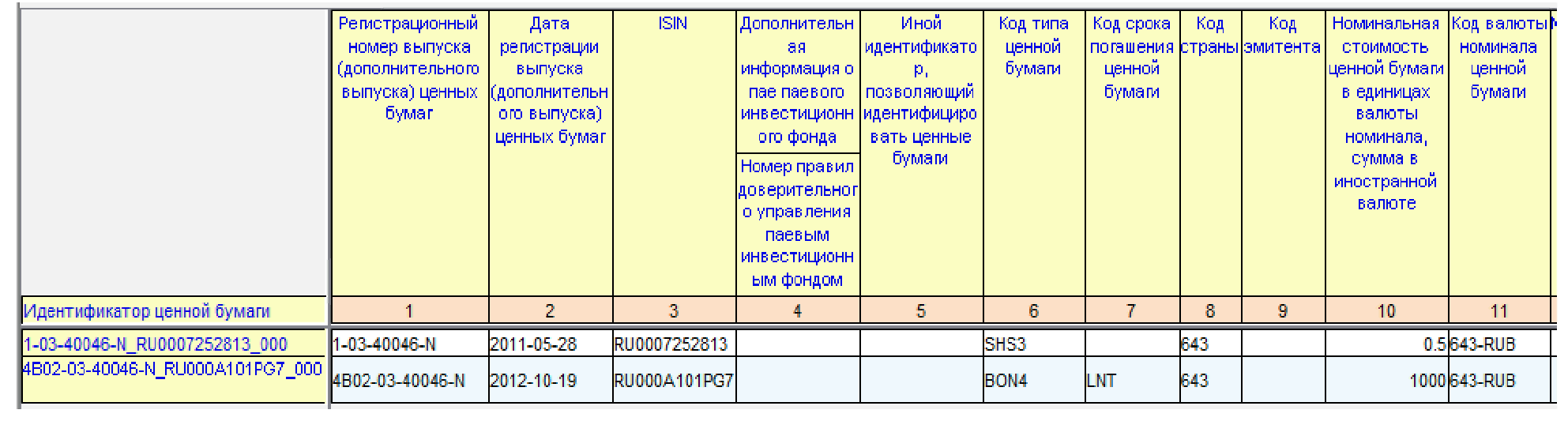

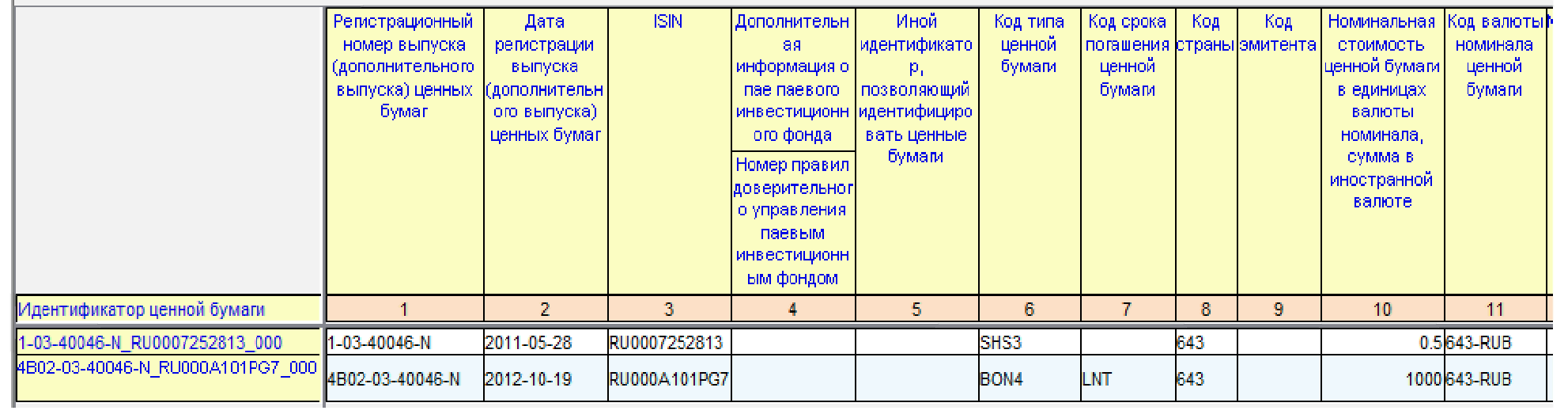

В таблице 1 по группе аналитических признаков «Идентификатор ценной бумаги» указано значение аналитического признака «1-03-40046-N_RU0007252813_000», следовательно, необходимо отразить обогащающую информацию по данному значению аналитического признака по показателям формы 0420264 в соответствующей роли таксономии (0420264. Сведения о контрагентах и имуществе негосударственного пенсионного фонда. Информация о ценных бумагах (данный реестр предназначен для отражения отчетных фактов при представлении информации по подразделу 8.3 ОКУД 0420254, подразделу 5.4 ОКУД 0420255, ОКУД 0420256):

При формировании идентификатора ценной бумаги для соблюдения уникальности его значения, например:

- для обозначения ипотечного сертификата участия и/или инвестиционного пая паевого инвестиционного фонда, то есть по неэмиссионным неторгуемым ценным бумагам (у которых отсутствуют регистрационный номер выпуска, международный идентификационный код ценной бумаги ISIN и международный код классификации финансовых инструментов CFI);

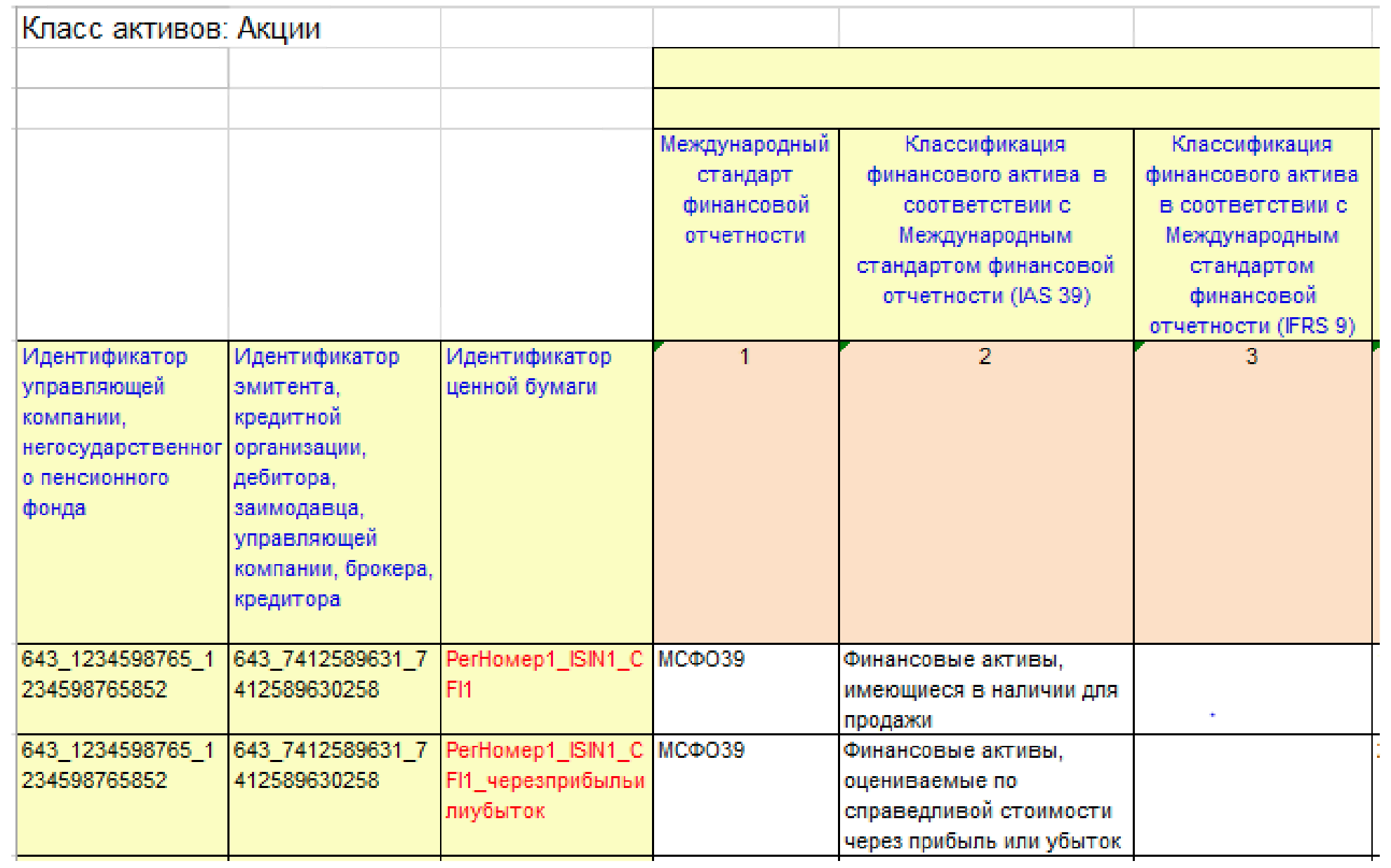

- в случае, если пенсионные резервы размещены одной управляющей компанией в ценные бумаги одного выпуска, но по которым применяется различная классификация в рамках одного применяемого международного стандарта финансовой отчетности (далее - МСФО),

в соответствии с требованиями пункта 3.17 Порядка составления отчетности по форме 0420264 необходимо через разделительный символ «_» добавить четвертую характеристику, представляющую собой иную, существенную по мнению НПФ, информацию, которой может являться:

- номер правил доверительного управления ипотечным покрытием или ПИФ, например, «000_000_000_0089»;

- классификация в соответствии с применяемым стандартом МСФО, например, для ценных бумаг, классифицируемых как «Финансовые активы, имеющиеся в наличии для продажи» будет использован идентификатор ценной бумаги «РегНомер1_ISIN1_CFI1», а для классифицируемых как «Финансовые активы, оцениваемые по справедливой стоимости через прибыль или убыток» - «РегНомер1_ISIN1_CFI1 _черезприбыльилиубыток»:

При этом - в случае использования двух идентификаторов для ценной бумаги одного выпуска, отличающихся дополнительной характеристикой - необходимо привести обогащающую информацию по каждому уникальному значению идентификатора ценной бумаги в раскрытиях по форме 0420264 при указании информации о ценных бумагах, то есть в вышеприведенном примере:

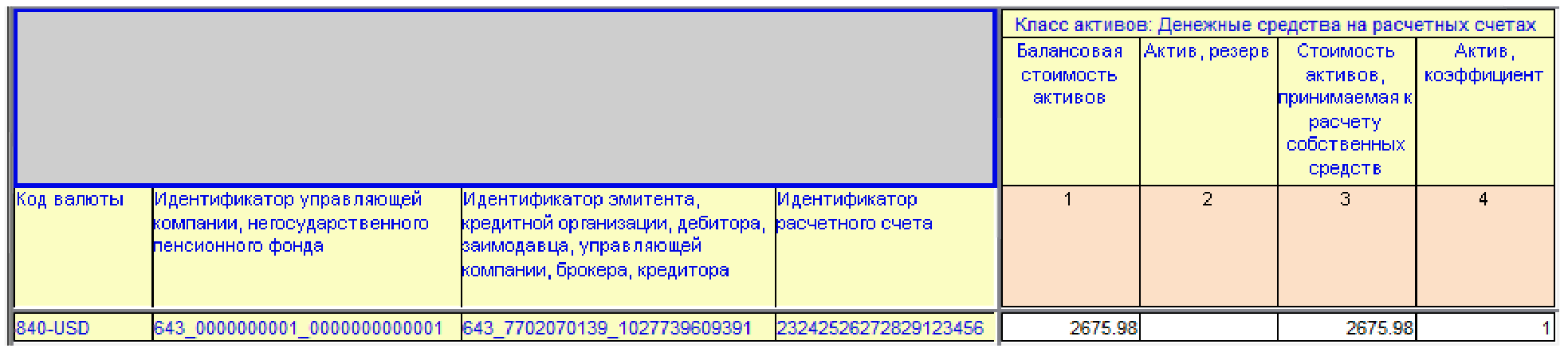

7.3.2. Особенности отражения отчетной информации по классу активов «Денежные средства на счетах в кредитных организациях» подраздела 8.3 формы 0420254

По значениям, отраженным в отчете в качестве значений аналитических признаков групп аналитических признаков: «Идентификатор управляющей компании, негосударственного пенсионного фонда», «Идентификатор эмитента, кредитной организации, дебитора, заимодавца, управляющей компании, брокера, кредитора», должны быть приведены отдельные обогащающие сведения в составе формы 0420264.

В частности, по значению аналитического признака, отраженному по группе аналитических признаков «Идентификатор управляющей компании, негосударственного пенсионного фонда» в подразделе 8.3 формы 0420254, должна быть приведена обогащающая информация по следующим показателям формы 0420264:

| Наименование показателя | Код показателя |

|---|---|

| Наименование управляющей компании, фонда | npf-dic:Naim_UK_Fond |

| Идентификационный номер налогоплательщика (ИНН) управляющей компании, фонда | npf-dic:INN_UK_Fond |

| Основной государственный регистрационный номер (ОГРН) управляющей компании, фонда | npf-dic:INN_UK_Fond |

По значению аналитического признака, отраженному по группе аналитических признаков «Идентификатор эмитента, кредитной организации, дебитора, заимодавца, управляющей компании, брокера, кредитора» в подразделе 8.3 формы 0420254, должна быть приведена обогащающая информация о кредитной организации по следующим показателям формы 0420264:

| Наименование показателя | Код показателя |

|---|---|

| Полное наименование | npf-dic:PolnNaim_DKEZ |

| Идентификационный номер налогоплательщика (ИНН) или TIN | npf-dic:INN_TIN_DKEZ |

| Основной государственный регистрационный номер (ОГРН) или основной государственный регистрационный номер индивидуального предпринимателя (ОГРНИП) | npf-dic:OGRN_OGRNIP_DKEZ |

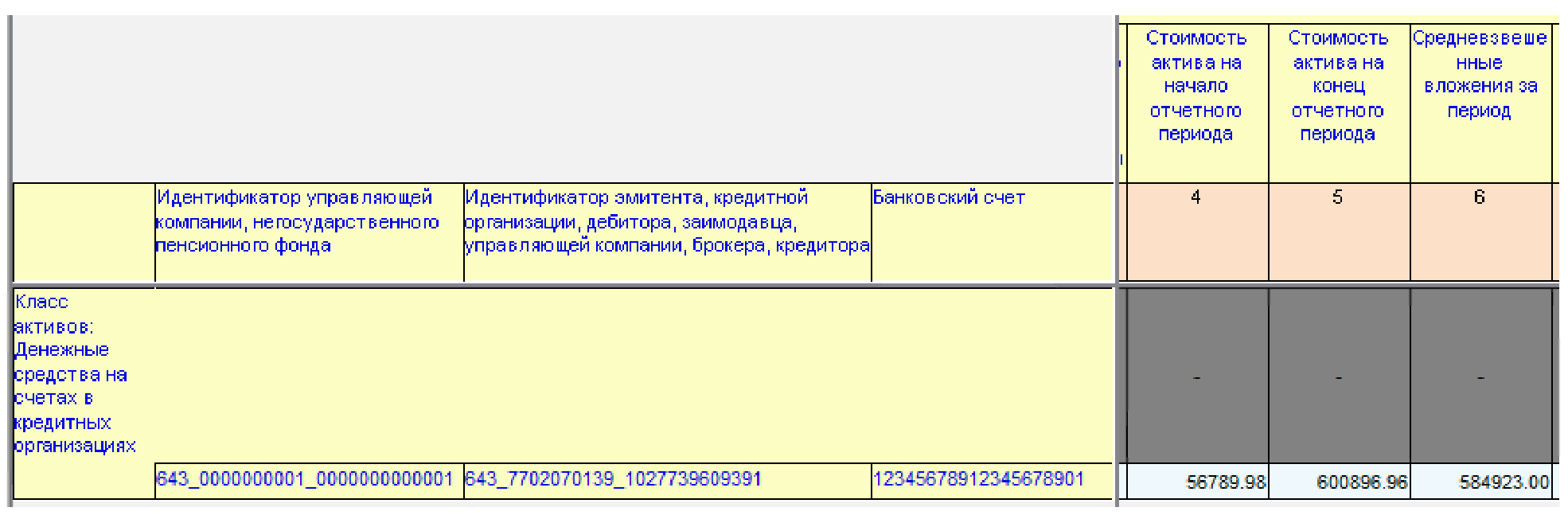

По значению аналитического признака, отраженному по группе аналитических признаков «Банковский счет», отражается номер счета в кредитной организации. По данному значению аналитического признака приводить обогащающую информацию не нужно.

Пример взаимосвязи значений аналитических признаков групп аналитических признаков «Идентификатор управляющей компании, негосударственного пенсионного фонда», «Идентификатор эмитента, кредитной организации, дебитора, заимодавца, управляющей компании, брокера, кредитора», отраженных в подразделе 8.3 формы 0420254 (раскрытие по денежным средствам на счетах в кредитных организациях), и отражения значений по форме 0420264 по аналогичным значениям аналитических признаков групп аналитических признаков «Идентификатор управляющей компании, негосударственного пенсионного фонда», «Идентификатор эмитента, кредитной организации, дебитора, заимодавца, управляющей компании, брокера, кредитора» представлен ниже.

Пример 19:

Фрагмент раскрытия таблицы по классу активов «Денежные средства на счетах в кредитных организациях» подраздела 8.3 формы 0420254 (таблица 2) (роль 0420254 Раздел 8. Размещение средств пенсионных резервов за отчетный период Подраздел 8.3 Сведения о доходности размещения средств пенсионных резервов по управляющим компаниям (Денежные средства на счетах в кредитных организациях)):

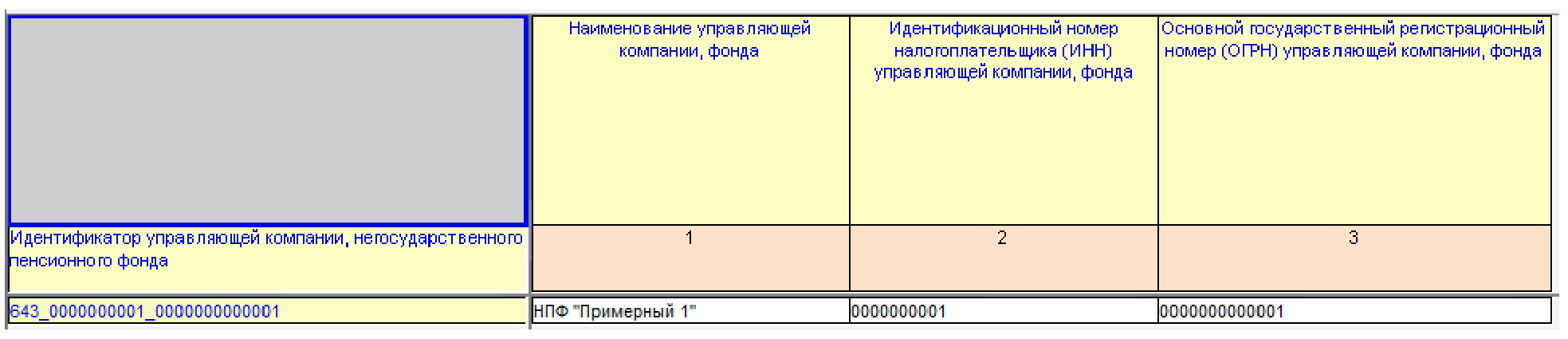

В таблице 2 по группе аналитических признаков «Идентификатор управляющей компании, негосударственного пенсионного фонда» указано значение аналитического признака «643_0000000001_0000000000001», следовательно, необходимо отразить обогащающую информацию по данному значению аналитического признака по показателям формы 0420264.

Отражение обогащающей информации по группе аналитических признаков «Идентификатор управляющей компании, негосударственного пенсионного фонда» по значению аналитического признака «643_0000000001_0000000000001» в форме 0420264 в соответствующей роли таксономии (0420264. Сведения о контрагентах и имуществе негосударственного пенсионного фонда. Информация об управляющих компаниях, осуществляющих доверительное управление средствами пенсионных резервов, пенсионных накоплений, собственных средств негосударственного пенсионного фонда, информация о негосударственном пенсионном фонде (данный реестр предназначен для отражения отчетных фактов при представлении информации по подразделу 8.3 ОКУД 0420254, подразделу 5.4 ОКУД 0420255, ОКУД 0420256)):

В таблице 2 по группе аналитических признаков «Идентификатор эмитента, кредитной организации, дебитора, заимодавца, управляющей компании, брокера, кредитора»» указано значение аналитического признака «643_7702070139_1027739609391», следовательно, необходимо отразить обогащающую информацию по данному значению аналитического признака по кредитной организации по показателям формы 0420264 в соответствующей роли таксономии (0420264. Сведения о контрагентах и имуществе негосударственного пенсионного фонда. Информация об эмитентах, кредитных организациях, иностранных индексных фондах, управляющих ипотечным покрытием, управляющих компаний ПИФ, брокерах, кредиторах, дебиторах (данный реестр предназначен для отражения отчетных фактов при представлении информации по подразделу 8.3 ОКУД 0420254, подразделу 5.4 ОКУД 0420255, ОКУД 0420256)):

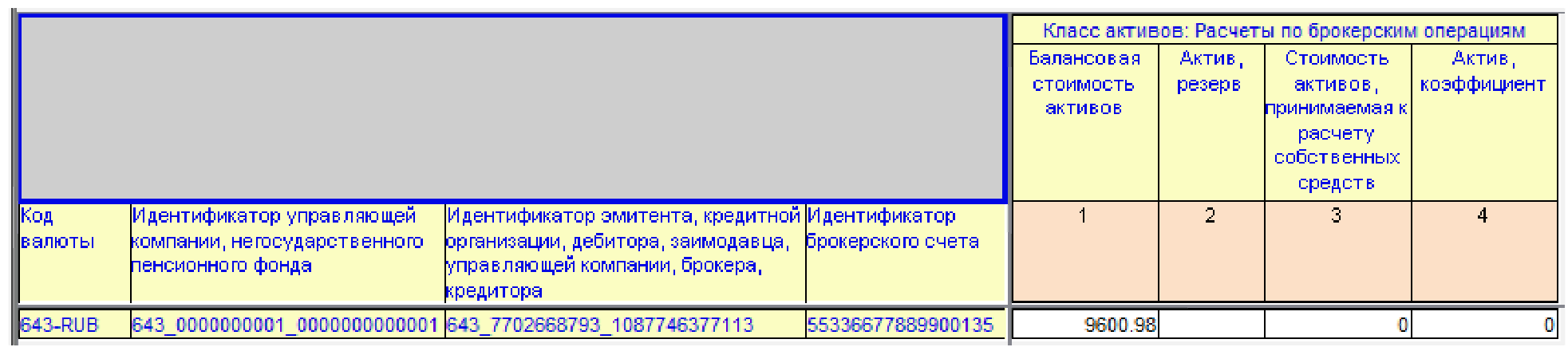

7.3.3. Особенности отражения информации по классу активов «Денежные средства на брокерских счетах» подраздела 8.3 формы 0420254

Денежные средства на клиринговых счетах, которые не являются гарантийным обеспечением также могут быть отражены по классу активов: «Денежные средства на брокерских счетах». По значениям, отраженным в отчете в качестве значений аналитических признаков групп аналитических признаков: «Идентификатор управляющей компании, негосударственного пенсионного фонда», «Идентификатор эмитента, кредитной организации, дебитора, заимодавца, управляющей компании, брокера, кредитора», должны быть приведены отдельные обогащающие сведения в составе формы 0420264.

В частности, по значению аналитического признака, отраженному по группе аналитических признаков «Идентификатор управляющей компании, негосударственного пенсионного фонда» в подразделе 8.3 формы 0420254, должна быть приведена обогащающая информация по следующим показателям формы 0420264:

| Наименование показателя | Код показателя |

|---|---|

| Наименование управляющей компании, фонда | npf-dic:Naim_UK_Fond |

| Идентификационный номер налогоплательщика (ИНН) управляющей компании, фонда | npf-dic:INN_UK_Fond |

| Основной государственный регистрационный номер (ОГРН) управляющей компании, фонда | npf-dic:INN_UK_Fond |

По значению аналитического признака, отраженному по группе аналитических признаков «Идентификатор эмитента, кредитной организации, дебитора, заимодавца, управляющей компании, брокера, кредитора» в подразделе 8.3 формы 0420254, должна быть приведена обогащающая информация о брокере по следующим показателям формы 0420264:

| Наименование показателя | Код показателя |

|---|---|

| Полное наименование | npf-dic:PolnNaim_DKEZ |

| Идентификационный номер налогоплательщика (ИНН) или TIN | npf-dic:INN_TIN_DKEZ |

| Основной государственный регистрационный номер (ОГРН) или основной государственный регистрационный номер индивидуального предпринимателя (ОГРНИП) | npf-dic:OGRN_OGRNIP_DKEZ |

По значению аналитического признака, отраженному по группе аналитических признаков «Идентификатор брокерского счета», отражается номер брокерского счета. По данному значению аналитического признака приводить обогащающую информацию не нужно.

Пример взаимосвязи значений аналитических признаков групп аналитических признаков «Идентификатор управляющей компании, негосударственного пенсионного фонда», «Идентификатор эмитента, кредитной организации, дебитора, заимодавца, управляющей компании, брокера, кредитора», отраженных в подразделе 8.3 формы 0420254 (раскрытие по денежным средствам на брокерских счетах), и отражения значений по форме 0420264 по аналогичным значениям аналитических признаков групп аналитических признаков «Идентификатор управляющей компании, негосударственного пенсионного фонда», «Идентификатор эмитента, кредитной организации, дебитора, заимодавца, управляющей компании, брокера, кредитора» представлен ниже.

Пример 20:

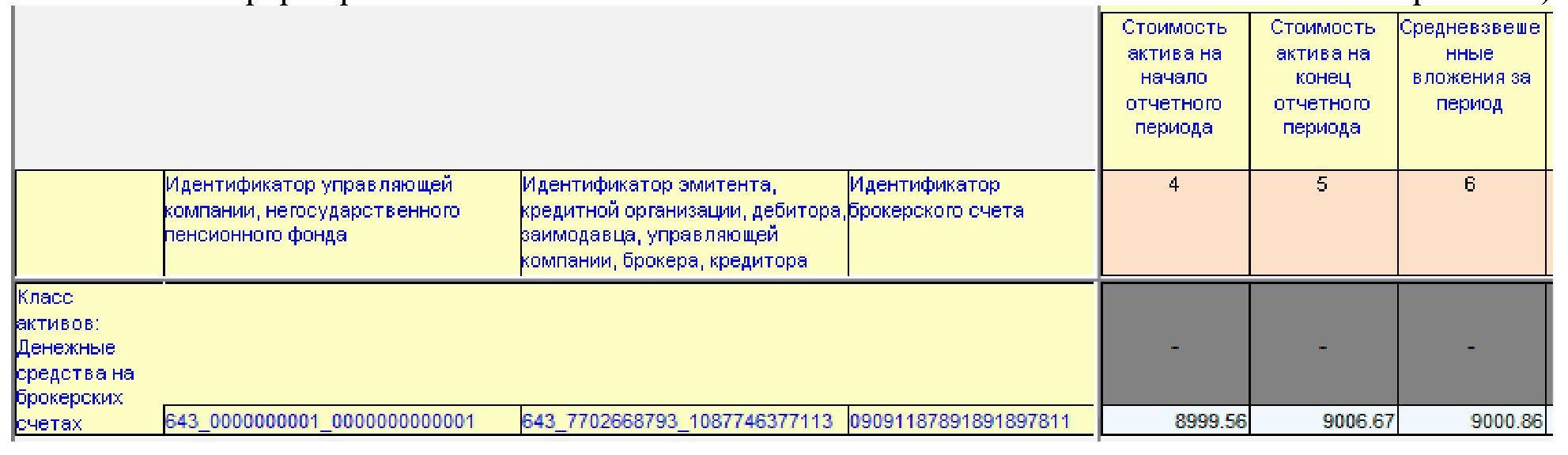

Фрагмент раскрытия таблицы по классу активов «Денежные средства на брокерских счетах» подраздела 8.3 формы 0420254 (таблица 3) (роль 0420254 Раздел 8. Размещение средств пенсионных резервов за отчетный период Подраздел 8.3 Сведения о доходности размещения средств пенсионных резервов по управляющим компаниям (Денежные средства на брокерских счетах)):

В таблице 3 по группе аналитических признаков «Идентификатор управляющей компании, негосударственного пенсионного фонда» указано значение аналитического признака «643_0000000001_0000000000001», следовательно, необходимо отразить обогащающую информацию по данному значению аналитического признака по показателям формы 0420264.

Отражение обогащающей информации по группе аналитических признаков «Идентификатор управляющей компании, негосударственного пенсионного фонда» по значению аналитического признака «643_0000000001_0000000000001» в форме 0420264 в соответствующей роли таксономии (0420264. Сведения о контрагентах и имуществе негосударственного пенсионного фонда. Информация об управляющих компаниях, осуществляющих доверительное управление средствами пенсионных резервов, пенсионных накоплений, собственных средств негосударственного пенсионного фонда, информация о негосударственном пенсионном фонде (данный реестр предназначен для отражения отчетных фактов при представлении информации по подразделу 8.3 ОКУД 0420254, подразделу 5.4 ОКУД 0420255, ОКУД 0420256)):

В таблице 3 по группе аналитических признаков «Идентификатор эмитента, кредитной организации, дебитора, заимодавца, управляющей компании, брокера, кредитора»» указано значение аналитического признака «643_7702668793_1087746377113», следовательно, необходимо отразить обогащающую информацию по данному значению аналитического признака по брокеру по показателям формы 0420264 в соответствующей роли таксономии (0420264. Сведения о контрагентах и имуществе негосударственного пенсионного фонда. Информация об эмитентах, кредитных организациях, иностранных индексных фондах, управляющих ипотечным покрытием, управляющих компаний ПИФ, брокерах, кредиторах, дебиторах (данный реестр предназначен для отражения отчетных фактов при представлении информации по подразделу 8.3 ОКУД 0420254, подразделу 5.4 ОКУД 0420255, ОКУД 0420256)):

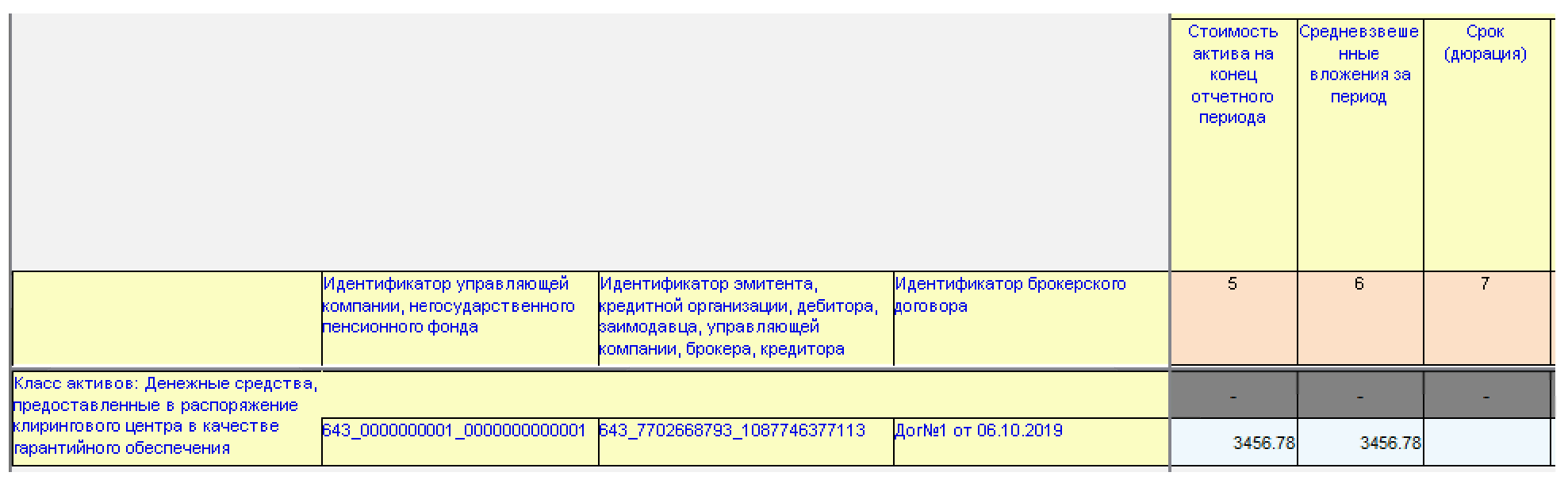

7.3.4. Особенности отражения информации по классу активов «Денежные средства, предоставленные в распоряжение клирингового центра в качестве гарантийного обеспечения» подраздела 8.3 формы 0420254

По значениям, отраженным в отчете в качестве значений аналитических признаков групп аналитических признаков: «Идентификатор управляющей компании, негосударственного пенсионного фонда», «Идентификатор эмитента, кредитной организации, дебитора, заимодавца, управляющей компании, брокера, кредитора», должны быть приведены отдельные обогащающие сведения в составе формы 0420264.

В частности, по значению аналитического признака, отраженному по группе аналитических признаков «Идентификатор управляющей компании, негосударственного пенсионного фонда» в подразделе 8.3 формы 0420254, должна быть приведена обогащающая информация по следующим показателям формы 0420264:

| Наименование показателя | Код показателя |

|---|---|

| Наименование управляющей компании, фонда | npf-dic:Naim_UK_Fond |

| Идентификационный номер налогоплательщика (ИНН) управляющей компании, фонда | npf-dic:INN_UK_Fond |

| Основной государственный регистрационный номер (ОГРН) управляющей компании, фонда | npf-dic:INN_UK_Fond |

По значению аналитического признака, отраженному по группе аналитических признаков «Идентификатор эмитента, кредитной организации, дебитора, заимодавца, управляющей компании, брокера, кредитора» в подразделе 8.3 формы 0420254, должна быть приведена обогащающая информация о брокере по следующим показателям формы 0420264:

| Наименование показателя | Код показателя |

|---|---|

| Полное наименование | npf-dic:PolnNaim_DKEZ |

| Идентификационный номер налогоплательщика (ИНН) или TIN | npf-dic:INN_TIN_DKEZ |

| Основной государственный регистрационный номер (ОГРН) или основной государственный регистрационный номер индивидуального предпринимателя (ОГРНИП) | npf-dic:OGRN_OGRNIP_DKEZ |

По значению аналитического признака, отраженному по группе аналитических признаков «Идентификатор брокерского договора», отражается идентификатор брокерского договора. По данному значению аналитического признака приводить обогащающую информацию не нужно.

Пример взаимосвязи значений аналитических признаков групп аналитических признаков «Идентификатор управляющей компании, негосударственного пенсионного фонда», «Идентификатор эмитента, кредитной организации, дебитора, заимодавца, управляющей компании, брокера, кредитора», отраженных в подразделе 8.3 формы 0420254 (раскрытие по денежным средствам, предоставленным в распоряжение клирингового центра в качестве гарантийного обеспечения), и отражения значений по форме 0420264 по аналогичным значениям аналитических признаков групп аналитических признаков «Идентификатор управляющей компании, негосударственного пенсионного фонда», «Идентификатор эмитента, кредитной организации, дебитора, заимодавца, управляющей компании, брокера, кредитора» представлен ниже.

Пример 21:

Фрагмент раскрытия таблицы по классу активов «Денежные средства, предоставленные в распоряжение клирингового центра в качестве гарантийного обеспечения» подраздела 8.3 формы 0420254 (таблица 4) (роль 0420254 Раздел 8. Размещение средств пенсионных резервов за отчетный период Подраздел 8.3 Сведения о доходности размещения средств пенсионных резервов по управляющим компаниям (Денежные средства, предоставленные в распоряжение клирингового центра в качестве гарантийного обеспечения)):

В таблице 4 по группе аналитических признаков «Идентификатор управляющей компании, негосударственного пенсионного фонда» указано значение аналитического признака «643_0000000001_0000000000001», следовательно, необходимо отразить обогащающую информацию по данному значению аналитического признака по показателям формы 0420264.

Отражение обогащающей информации по группе аналитических признаков «Идентификатор управляющей компании, негосударственного пенсионного фонда» по значению аналитического признака «643_0000000001_0000000000001» в форме 0420264 в соответствующей роли таксономии (0420264. Сведения о контрагентах и имуществе негосударственного пенсионного фонда. Информация об управляющих компаниях, осуществляющих доверительное управление средствами пенсионных резервов, пенсионных накоплений, собственных средств негосударственного пенсионного фонда, информация о негосударственном пенсионном фонде (данный реестр предназначен для отражения отчетных фактов при представлении информации по подразделу 8.3 ОКУД 0420254, подразделу 5.4 ОКУД 0420255, ОКУД 0420256)):

В таблице 4 по группе аналитических признаков «Идентификатор эмитента, кредитной организации, дебитора, заимодавца, управляющей компании, брокера, кредитора»» указано значение аналитического признака «643_7702668793_1087746377113», следовательно, необходимо отразить обогащающую информацию по данному значению аналитического признака по брокеру по показателям формы 0420264 в соответствующей роли таксономии (0420264. Сведения о контрагентах и имуществе негосударственного пенсионного фонда. Информация об эмитентах, кредитных организациях, иностранных индексных фондах, управляющих ипотечным покрытием, управляющих компаний ПИФ, брокерах, кредиторах, дебиторах (данный реестр предназначен для отражения отчетных фактов при представлении информации по подразделу 8.3 ОКУД 0420254, подразделу 5.4 ОКУД 0420255, ОКУД 0420256)):

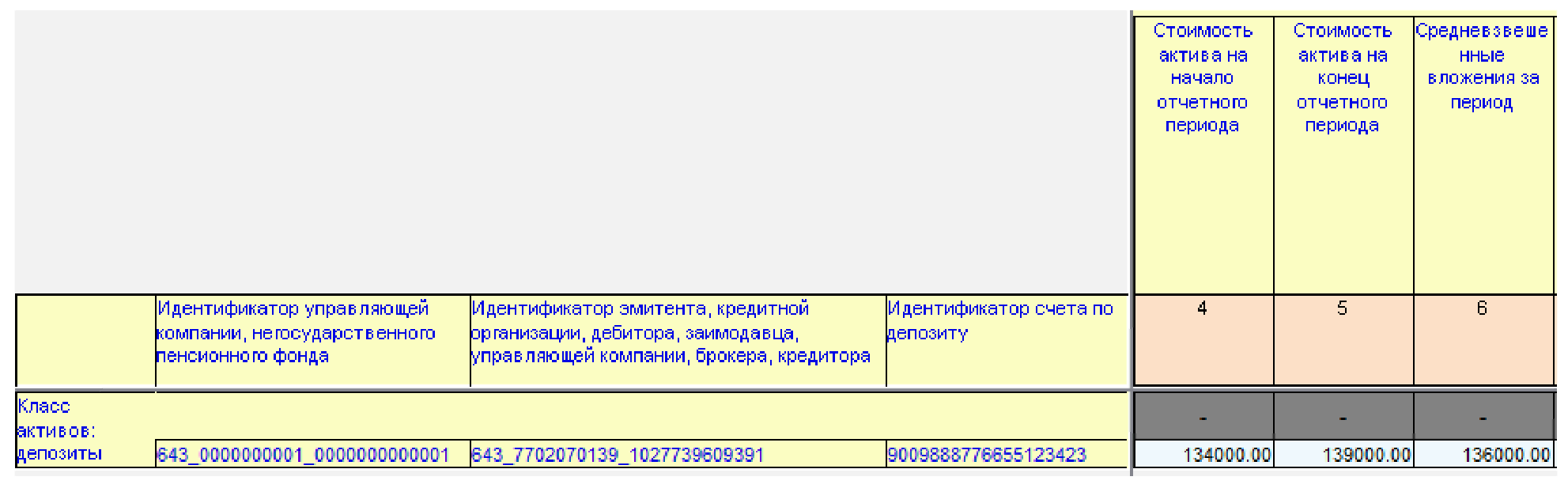

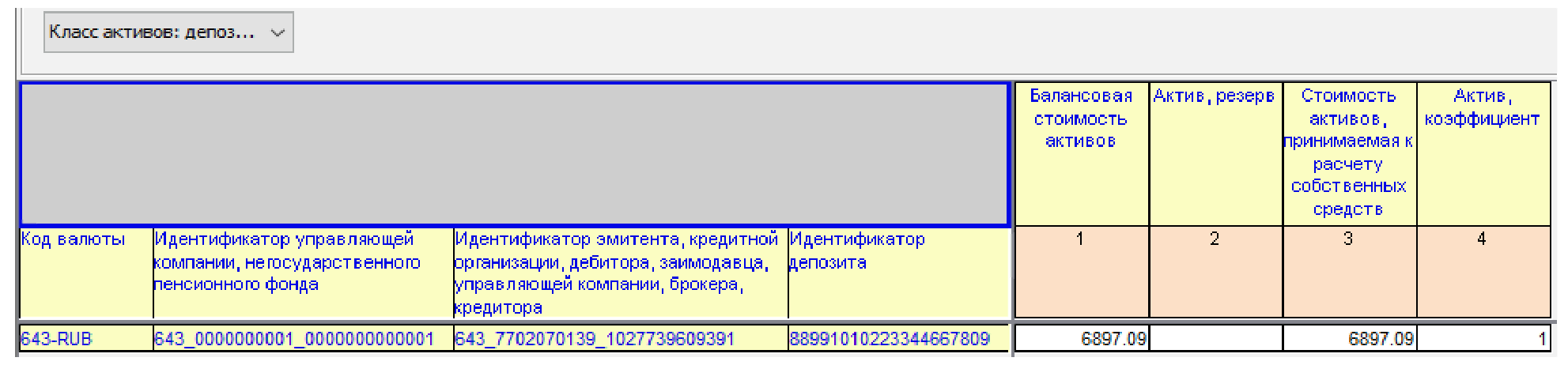

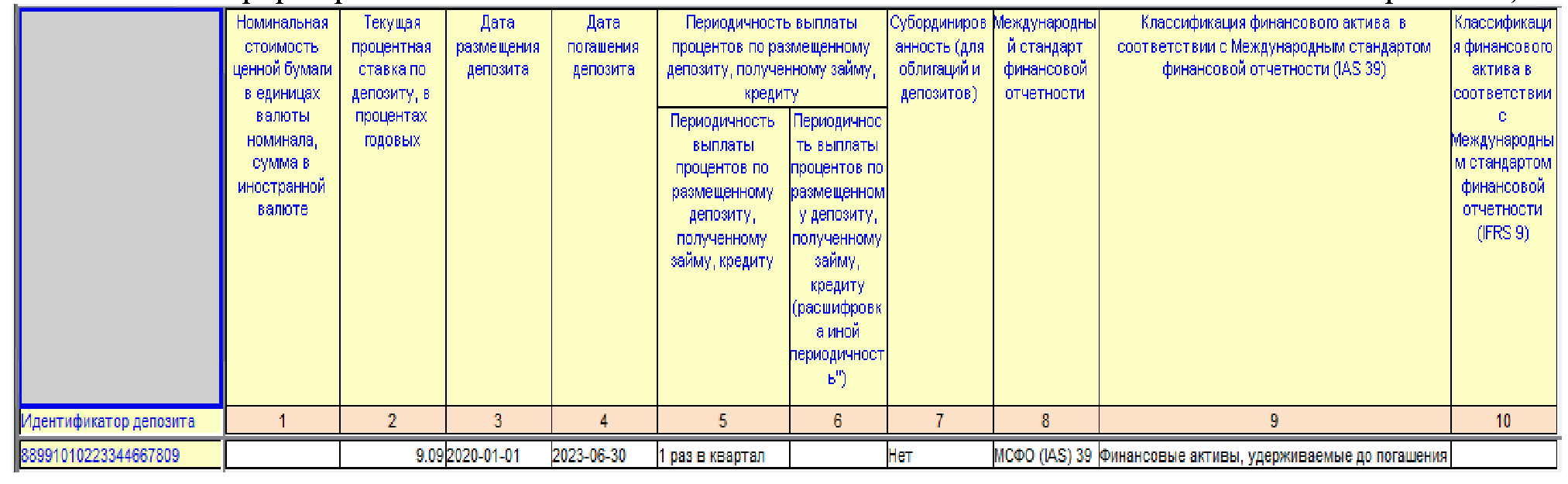

7.3.5. Особенности отражения информации по классу активов «Депозиты» подраздела 8.3 формы 0420254

По значениям, отраженным в отчете в качестве значений аналитических признаков групп аналитических признаков: «Идентификатор управляющей компании, негосударственного пенсионного фонда», «Идентификатор эмитента, кредитной организации, дебитора, заимодавца, управляющей компании, брокера, кредитора», должны быть приведены отдельные обогащающие сведения в составе формы 0420264.

В частности, по значению аналитического признака, отраженному по группе аналитических признаков «Идентификатор управляющей компании, негосударственного пенсионного фонда» в подразделе 8.3 формы 0420254, должна быть приведена обогащающая информация по следующим показателям формы 0420264:

| Наименование показателя | Код показателя |

|---|---|

| Наименование управляющей компании, фонда | npf-dic:Naim_UK_Fond |

| Идентификационный номер налогоплательщика (ИНН) управляющей компании, фонда | npf-dic:INN_UK_Fond |

| Основной государственный регистрационный номер (ОГРН) управляющей компании, фонда | npf-dic:INN_UK_Fond |

По значению аналитического признака, отраженному по группе аналитических признаков «Идентификатор эмитента, кредитной организации, дебитора, заимодавца, управляющей компании, брокера, кредитора» в подразделе 8.3 формы 0420254, должна быть приведена обогащающая информация о кредитной организации по следующим показателям формы 0420264:

| Наименование показателя | Код показателя |

|---|---|

| Полное наименование | npf-dic:PolnNaim_DKEZ |

| Идентификационный номер налогоплательщика (ИНН) или TIN | npf-dic:INN_TIN_DKEZ |

| Основной государственный регистрационный номер (ОГРН) или основной государственный регистрационный номер индивидуального предпринимателя (ОГРНИП) | npf-dic:OGRN_OGRNIP_DKEZ |

По значению аналитического признака, отраженному по группе аналитических признаков «Идентификатор счета по депозиту», отражается номер депозитного счета. По данному значению аналитического признака приводить обогащающую информацию не нужно.

Пример взаимосвязи значений аналитических признаков групп аналитических признаков «Идентификатор управляющей компании, негосударственного пенсионного фонда», «Идентификатор эмитента, кредитной организации, дебитора, заимодавца, управляющей компании, брокера, кредитора», отраженных в подразделе 8.3 формы 0420254 (раскрытие по депозитам), и отражения значений по форме 0420264 по аналогичным значениям аналитических признаков групп аналитических признаков «Идентификатор управляющей компании, негосударственного пенсионного фонда», «Идентификатор эмитента, кредитной организации, дебитора, заимодавца, управляющей компании, брокера, кредитора» представлен ниже.

Пример 22:

Фрагмент раскрытия таблицы по классу активов «Депозиты» подраздела 8.3 формы 0420254 (таблица 5) (роль 0420254 Раздел 8. Размещение средств пенсионных резервов за отчетный период Подраздел 8.3 Сведения о доходности размещения средств пенсионных резервов по управляющим компаниям (Депозиты))):

В таблице 5 по группе аналитических признаков «Идентификатор управляющей компании, негосударственного пенсионного фонда» указано значение аналитического признака «643_0000000001_0000000000001», следовательно, необходимо отразить обогащающую информацию по данному значению аналитического признака по показателям формы 0420264.

Отражение обогащающей информации по группе аналитических признаков «Идентификатор управляющей компании, негосударственного пенсионного фонда» по значению аналитического признака «643_0000000001_0000000000001» в форме 0420264 в соответствующей роли таксономии (0420264. Сведения о контрагентах и имуществе негосударственного пенсионного фонда. Информация об управляющих компаниях, осуществляющих доверительное управление средствами пенсионных резервов, пенсионных накоплений, собственных средств негосударственного пенсионного фонда, информация о негосударственном пенсионном фонде (данный реестр предназначен для отражения отчетных фактов при представлении информации по подразделу 8.3 ОКУД 0420254, подразделу 5.4 ОКУД 0420255, ОКУД 0420256)):

В таблице 5 по группе аналитических признаков «Идентификатор эмитента, кредитной организации, дебитора, заимодавца, управляющей компании, брокера, кредитора»» указано значение аналитического признака «643_7702070139_1027739609391», следовательно, необходимо отразить обогащающую информацию по данному значению аналитического признака по кредитной организации по показателям формы 0420264 в соответствующей роли таксономии (0420264. Сведения о контрагентах и имуществе негосударственного пенсионного фонда. Информация об эмитентах, кредитных организациях, иностранных индексных фондах, управляющих ипотечным покрытием, управляющих компаний ПИФ, брокерах, кредиторах, дебиторах (данный реестр предназначен для отражения отчетных фактов при представлении информации по подразделу 8.3 ОКУД 0420254, подразделу 5.4 ОКУД 0420255, ОКУД 0420256)):

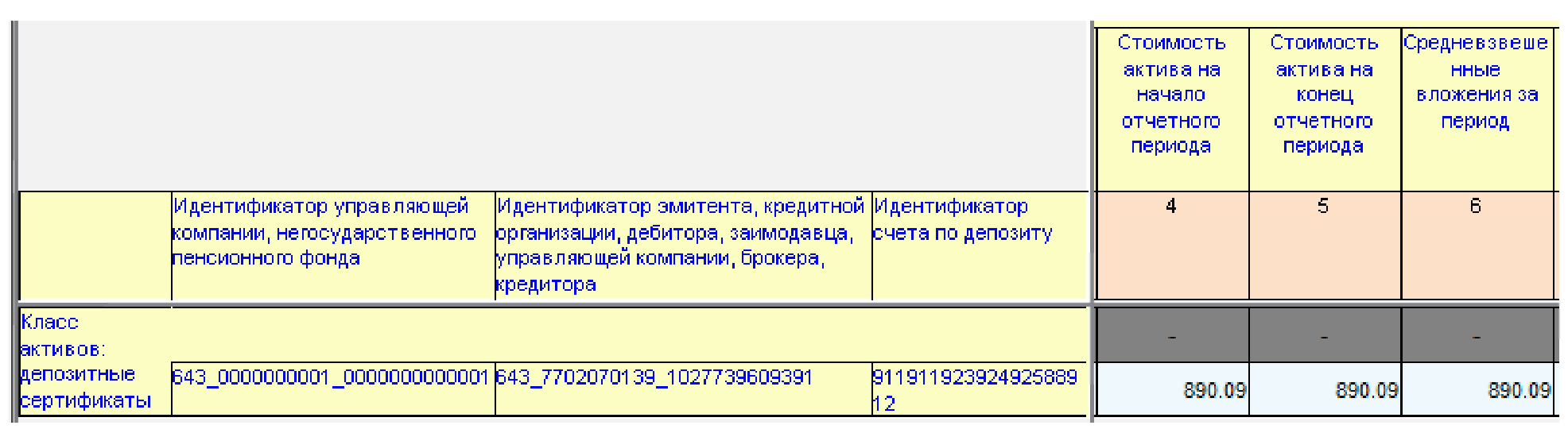

7.3.6. Особенности отражения информации по классу активов «Депозитные сертификаты» подраздела 8.3 формы 0420254

По значениям, отраженным в отчете в качестве значений аналитических признаков групп аналитических признаков: «Идентификатор управляющей компании, негосударственного пенсионного фонда», «Идентификатор эмитента, кредитной организации, дебитора, заимодавца, управляющей компании, брокера, кредитора», должны быть приведены отдельные обогащающие сведения в составе формы 0420264.

В частности, по значению аналитического признака, отраженному по группе аналитических признаков «Идентификатор управляющей компании, негосударственного пенсионного фонда» в подразделе 8.3 формы 0420254, должна быть приведена обогащающая информация по следующим показателям формы 0420264:

| Наименование показателя | Код показателя |

|---|---|

| Наименование управляющей компании, фонда | npf-dic:Naim_UK_Fond |

| Идентификационный номер налогоплательщика (ИНН) управляющей компании, фонда | npf-dic:INN_UK_Fond |

| Основной государственный регистрационный номер (ОГРН) управляющей компании, фонда | npf-dic:INN_UK_Fond |

По значению аналитического признака, отраженному по группе аналитических признаков «Идентификатор эмитента, кредитной организации, дебитора, заимодавца, управляющей компании, брокера, кредитора» в подразделе 8.3 формы 0420254, должна быть приведена обогащающая информация о кредитной организации по следующим показателям формы 0420264:

| Наименование показателя | Код показателя |

|---|---|

| Полное наименование | npf-dic:PolnNaim_DKEZ |

| Идентификационный номер налогоплательщика (ИНН) или TIN | npf-dic:INN_TIN_DKEZ |

| Основной государственный регистрационный номер (ОГРН) или основной государственный регистрационный номер индивидуального предпринимателя (ОГРНИП) | npf-dic:OGRN_OGRNIP_DKEZ |

По значению аналитического признака, отраженному по группе аналитических признаков «Идентификатор счета по депозиту», отражается номер депозитного счета. По данному значению аналитического признака приводить обогащающую информацию не нужно.

Пример взаимосвязи значений аналитических признаков групп аналитических признаков «Идентификатор управляющей компании, негосударственного пенсионного фонда», «Идентификатор эмитента, кредитной организации, дебитора, заимодавца, управляющей компании, брокера, кредитора», отраженных в подразделе 8.3 формы 0420254 (раскрытие по депозитным сертификатам), и отражения значений по форме 0420264 по аналогичным значениям аналитических признаков групп аналитических признаков «Идентификатор управляющей компании, негосударственного пенсионного фонда», «Идентификатор эмитента, кредитной организации, дебитора, заимодавца, управляющей компании, брокера, кредитора» представлен ниже.

Пример 23:

Фрагмент раскрытия таблицы по классу активов «Депозитные сертификаты» подраздела 8.3 формы 0420254 (таблица 6) (роль 0420254 Раздел 8. Размещение средств пенсионных резервов за отчетный период Подраздел 8.3 Сведения о доходности размещения средств пенсионных резервов по управляющим компаниям (Депозитные сертификаты))):

В таблице 6 по группе аналитических признаков «Идентификатор управляющей компании, негосударственного пенсионного фонда» указано значение аналитического признака «643_0000000001_0000000000001», следовательно, необходимо отразить обогащающую информацию по данному значению аналитического признака по показателям формы 0420264.

Отражение обогащающей информации по группе аналитических признаков «Идентификатор управляющей компании, негосударственного пенсионного фонда» по значению аналитического признака «643_0000000001_0000000000001» в форме 0420264 в соответствующей роли таксономии (0420264. Сведения о контрагентах и имуществе негосударственного пенсионного фонда. Информация об управляющих компаниях, осуществляющих доверительное управление средствами пенсионных резервов, пенсионных накоплений, собственных средств негосударственного пенсионного фонда, информация о негосударственном пенсионном фонде (данный реестр предназначен для отражения отчетных фактов при представлении информации по подразделу 8.3 ОКУД 0420254, подразделу 5.4 ОКУД 0420255, ОКУД 0420256)):

В таблице 6 по группе аналитических признаков «Идентификатор эмитента, кредитной организации, дебитора, заимодавца, управляющей компании, брокера, кредитора»» указано значение аналитического признака «643_7702070139_1027739609391», следовательно, необходимо отразить обогащающую информацию по данному значению аналитического признака по кредитной организации по показателям формы 0420264 в соответствующей роли таксономии (0420264. Сведения о контрагентах и имуществе негосударственного пенсионного фонда. Информация об эмитентах, кредитных организациях, иностранных индексных фондах, управляющих ипотечным покрытием, управляющих компаний ПИФ, брокерах, кредиторах, дебиторах (данный реестр предназначен для отражения отчетных фактов при представлении информации по подразделу 8.3 ОКУД 0420254, подразделу 5.4 ОКУД 0420255, ОКУД 0420256)):

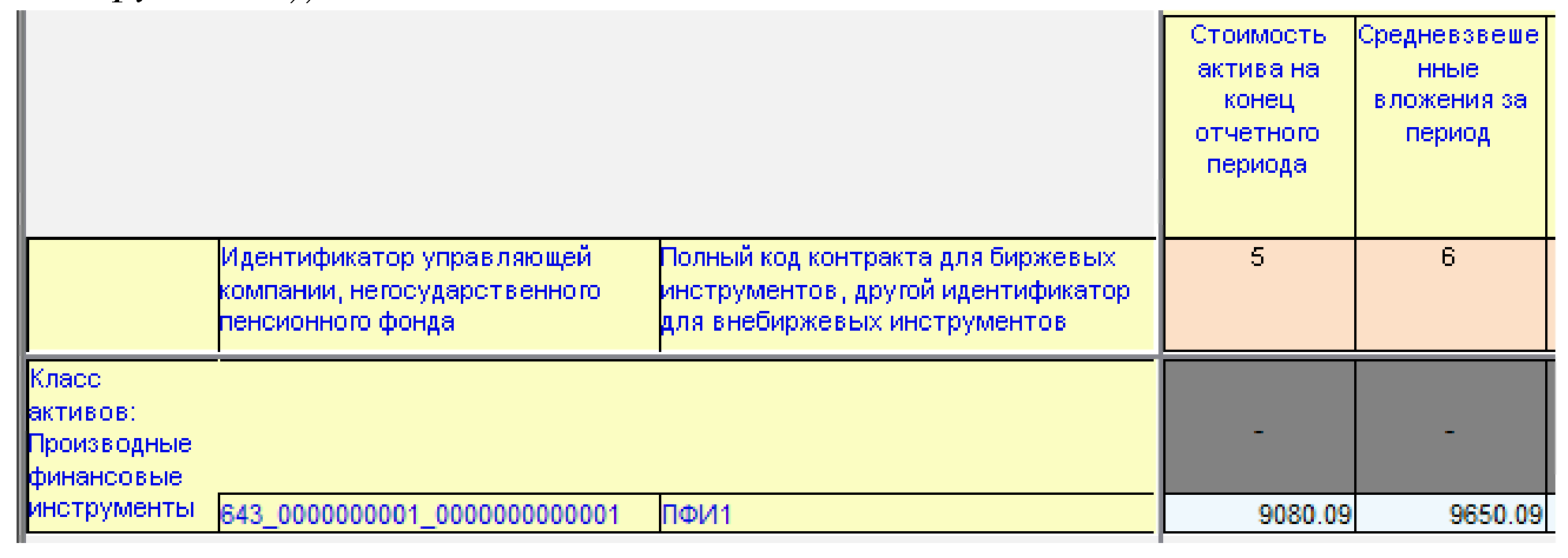

7.3.7. Особенности отражения информации по классу активов «Производные финансовые инструменты» подраздела 8.3 формы 0420254

По значениям, отраженным в отчете в качестве значений аналитических признаков группы аналитических признаков: «Идентификатор управляющей компании, негосударственного пенсионного фонда», должны быть приведены отдельные обогащающие сведения в составе формы 0420264.

В частности, по значению аналитического признака, отраженному по группе аналитических признаков «Идентификатор управляющей компании, негосударственного пенсионного фонда» в подразделе 8.3 формы 0420254, должна быть приведена обогащающая информация по следующим показателям формы 0420264:

| Наименование показателя | Код показателя |

|---|---|

| Наименование управляющей компании, фонда | npf-dic:Naim_UK_Fond |

| Идентификационный номер налогоплательщика (ИНН) управляющей компании, фонда | npf-dic:INN_UK_Fond |

| Основной государственный регистрационный номер (ОГРН) управляющей компании, фонда | npf-dic:INN_UK_Fond |

По значению аналитического признака, отраженному по группе аналитических признаков «Полный код контракта для биржевых инструментов, другой идентификатор для внебиржевых инструментов», указывается полный код заключаемого на биржевых торгах договора (контракта) согласно классификации биржи, другой идентификатор для договора (контракта), заключаемого не на биржевых торгах. По данному значению аналитического признака приводить обогащающую информацию не нужно.

Пример взаимосвязи значений аналитических признаков группы аналитических признаков «Идентификатор управляющей компании, негосударственного пенсионного фонда», отраженных в подразделе 8.3 формы 0420254 (раскрытие по производным финансовым инструментам), и отражения значений по форме 0420264 по аналогичным значениям аналитических признаков группы аналитических признаков «Идентификатор управляющей компании, негосударственного пенсионного фонда», представлен ниже.

Пример 24:

Фрагмент раскрытия таблицы по классу активов «Производные финансовые инструменты» подраздела 8.3 формы 0420254 (таблица 7) (роль 0420254 Раздел 8. Размещение средств пенсионных резервов за отчетный период Подраздел 8.3 Сведения о доходности размещения средств пенсионных резервов по управляющим компаниям (Производные финансовые инструменты)):

В таблице 7 по группе аналитических признаков «Идентификатор управляющей компании, негосударственного пенсионного фонда» указано значение аналитического признака «643_0000000001_0000000000001», следовательно, необходимо отразить обогащающую информацию по данному значению аналитического признака по показателям формы 0420264.

Отражение обогащающей информации по группе аналитических признаков «Идентификатор управляющей компании, негосударственного пенсионного фонда» по значению аналитического признака «643_0000000001_0000000000001» в форме 0420264 в соответствующей роли таксономии (0420264. Сведения о контрагентах и имуществе негосударственного пенсионного фонда. Информация об управляющих компаниях, осуществляющих доверительное управление средствами пенсионных резервов, пенсионных накоплений, собственных средств негосударственного пенсионного фонда, информация о негосударственном пенсионном фонде (данный реестр предназначен для отражения отчетных фактов при представлении информации по подразделу 8.3 ОКУД 0420254, подразделу 5.4 ОКУД 0420255, ОКУД 0420256)):

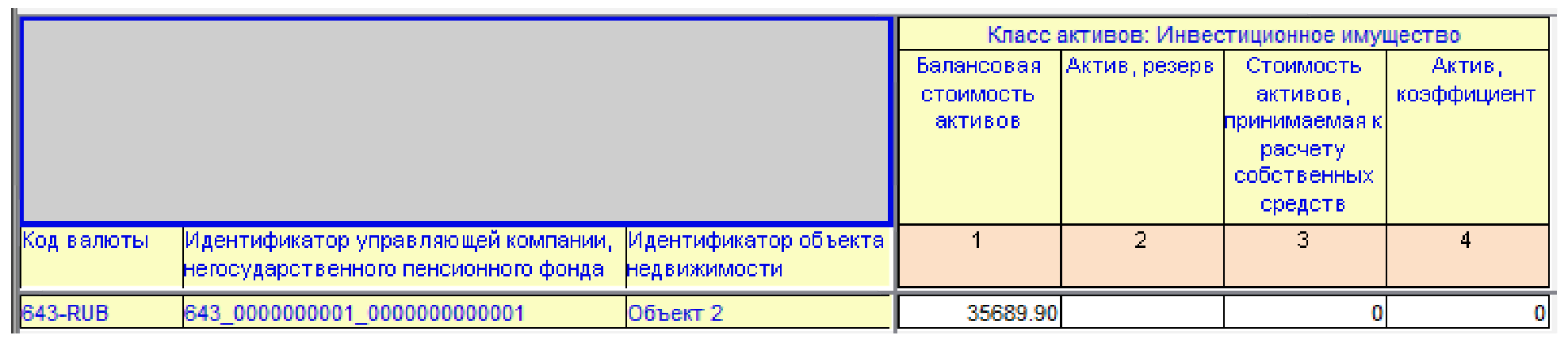

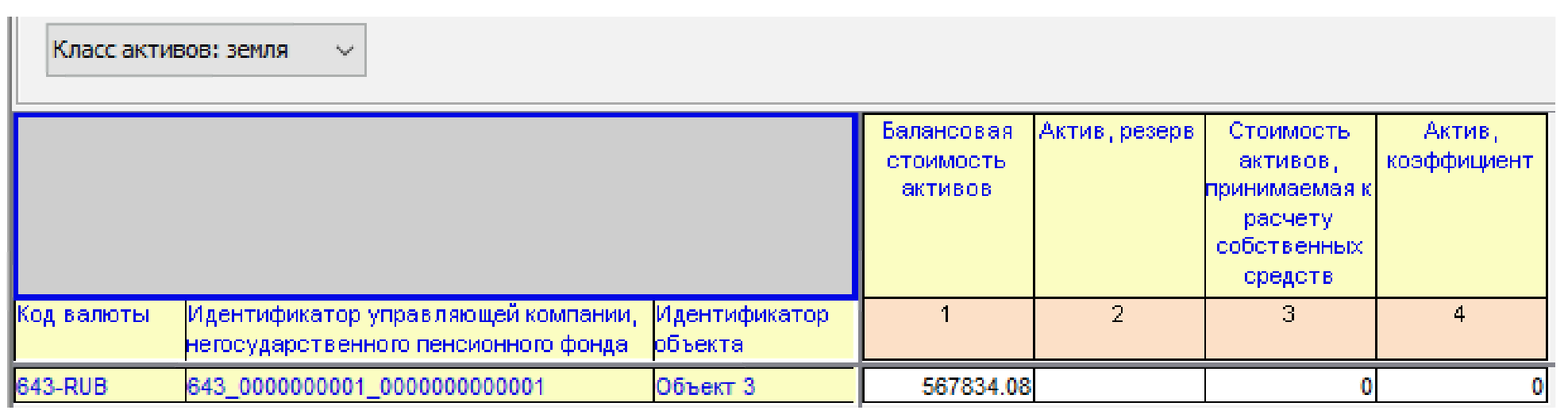

7.3.8. Особенности отражения информации по классу активов «Недвижимое имущество» подраздела 8.3 формы 0420254

По значениям, отраженным в отчете в качестве значений аналитических признаков групп аналитических признаков: «Идентификатор управляющей компании, негосударственного пенсионного фонда», «Идентификатор объекта недвижимости», должны быть приведены отдельные обогащающие сведения в составе формы 0420264.

В частности, по значению аналитического признака, отраженному по группе аналитических признаков «Идентификатор управляющей компании, негосударственного пенсионного фонда» в подразделе 8.3 формы 0420254, должна быть приведена обогащающая информация по следующим показателям формы 0420264:

| Наименование показателя | Код показателя |

|---|---|

| Наименование управляющей компании, фонда | npf-dic:Naim_UK_Fond |

| Идентификационный номер налогоплательщика (ИНН) управляющей компании, фонда | npf-dic:INN_UK_Fond |

| Основной государственный регистрационный номер (ОГРН) управляющей компании, фонда | npf-dic:INN_UK_Fond |

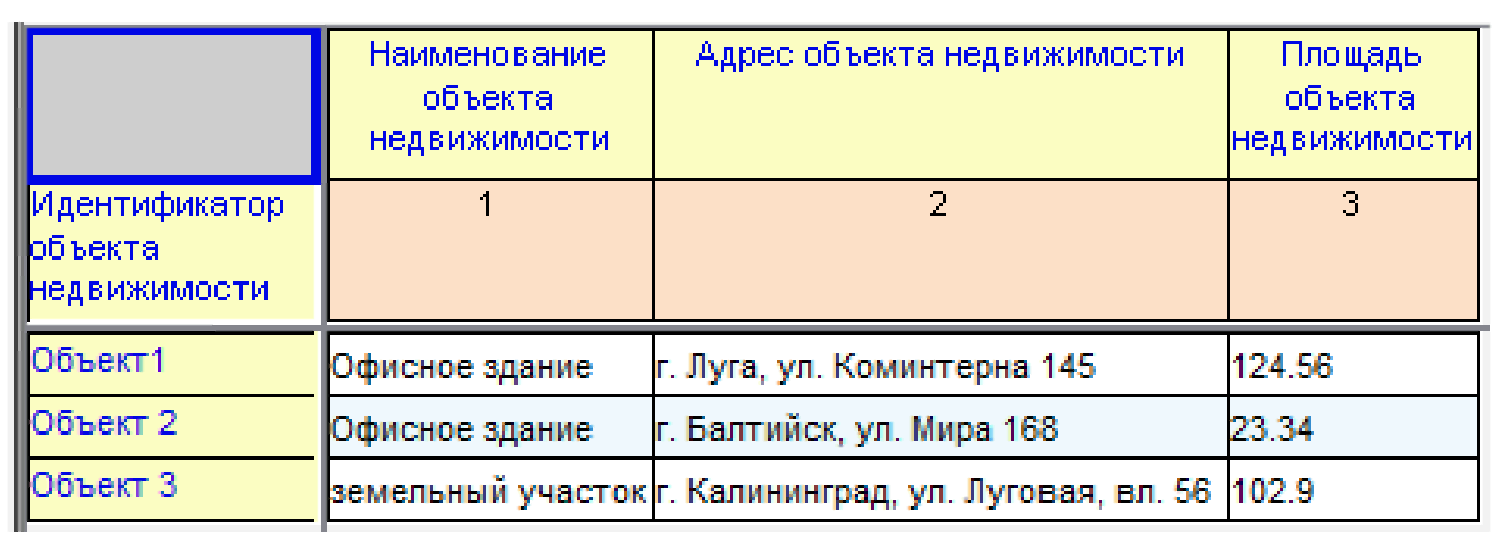

По значению аналитического признака, отраженному по группе аналитических признаков «Идентификатор объекта недвижимости» в подразделе 8.3 формы 0420254, должна быть приведена обогащающая информация об объекте недвижимости по следующим показателям формы 0420264:

| Наименование показателя | Код показателя |

|---|---|

| Наименование объекта недвижимости | npf-dic:Naim_Nedv |

| Адрес объекта недвижимости | npf-dic:Adres_Nedv |

| Площадь объекта недвижимости | npf-dic:Ploshhad_Nedv |

Пример взаимосвязи значений аналитических признаков групп аналитических признаков «Идентификатор управляющей компании, негосударственного пенсионного фонда», «Идентификатор объекта недвижимости», отраженных в подразделе 8.3 формы 0420254 (раскрытие по недвижимому имуществу), и отражения значений по форме 0420264 по аналогичным значениям аналитических признаков групп аналитических признаков «Идентификатор управляющей компании, негосударственного пенсионного фонда», «Идентификатор объекта недвижимости» представлен ниже.

Пример 25:

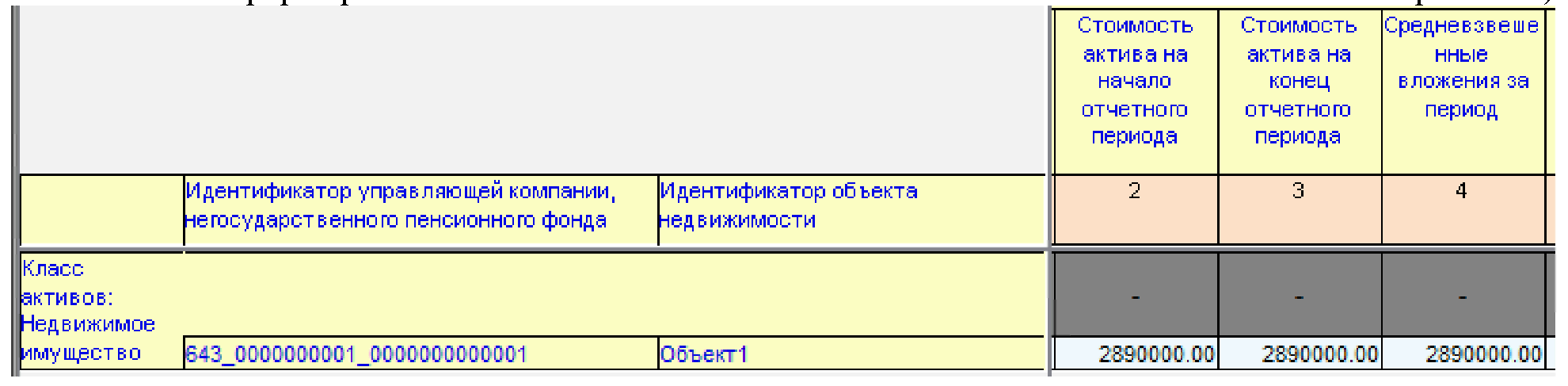

Фрагмент раскрытия таблицы по классу активов «Недвижимое имущество» подраздела 8.3 формы 0420254 (таблица 8) (роль 0420254 Раздел 8. Размещение средств пенсионных резервов за отчетный период Подраздел 8.3 Сведения о доходности размещения средств пенсионных резервов по управляющим компаниям (Недвижимое имущество)):

В таблице 8 по группе аналитических признаков «Идентификатор управляющей компании, негосударственного пенсионного фонда» указано значение аналитического признака «643_0000000001_0000000000001», следовательно, необходимо отразить обогащающую информацию по данному значению аналитического признака по показателям формы 0420264.

Отражение обогащающей информации по группе аналитических признаков «Идентификатор управляющей компании, негосударственного пенсионного фонда» по значению аналитического признака «643_0000000001_0000000000001» в форме 0420264 в соответствующей роли таксономии (0420264. Сведения о контрагентах и имуществе негосударственного пенсионного фонда. Информация об управляющих компаниях, осуществляющих доверительное управление средствами пенсионных резервов, пенсионных накоплений, собственных средств негосударственного пенсионного фонда, информация о негосударственном пенсионном фонде (данный реестр предназначен для отражения отчетных фактов при представлении информации по подразделу 8.3 ОКУД 0420254, подразделу 5.4 ОКУД 0420255, ОКУД 0420256)):

В таблице 8 по группе аналитических признаков «Идентификатор объекта недвижимости»» указано значение аналитического признака «Объект1», следовательно, необходимо отразить обогащающую информацию по данному значению аналитического признака по объекту недвижимости по показателям формы 0420264 в соответствующей роли таксономии (0420264. Сведения о контрагентах и имуществе негосударственного пенсионного фонда. Информация об объектах недвижимости (данный реестр предназначен для отражения отчетных фактов при представлении информации по подразделу 8.3 ОКУД 0420254, подразделу 5.4 ОКУД 0420255, ОКУД 0420256)):

7.3.9. Особенности отражения отчетной информации по классу активов «Дебиторская задолженность по накопленному купонному доходу (НКД)» подраздела 8.3 формы 0420254

По значениям, отраженным в отчете в качестве значений аналитических признаков групп аналитических признаков: «Идентификатор управляющей компании, негосударственного пенсионного фонда», «Идентификатор эмитента, кредитной организации, дебитора, заимодавца, управляющей компании, брокера, кредитора», «Идентификатор ценной бумаги», должны быть приведены отдельные обогащающие сведения в составе формы 0420264.

В частности, по значению аналитического признака, отраженному по группе аналитических признаков «Идентификатор управляющей компании, негосударственного пенсионного фонда» в подразделе 8.3 формы 0420254, должна быть приведена обогащающая информация по следующим показателям формы 0420264:

| Наименование показателя | Код показателя |

|---|---|

| Наименование управляющей компании, фонда | npf-dic:Naim_UK_Fond |

| Идентификационный номер налогоплательщика (ИНН) управляющей компании, фонда | npf-dic:INN_UK_Fond |

| Основной государственный регистрационный номер (ОГРН) управляющей компании, фонда | npf-dic:INN_UK_Fond |

В зависимости от класса актива по значению аналитического признака, отраженному по группе аналитических признаков «Идентификатор эмитента, кредитной организации, дебитора, заимодавца, управляющей компании, брокера, кредитора» в подразделе 8.3 формы 0420254, должна быть приведена обогащающая информация по эмитенту ценной бумаги по всем или части следующих показателей формы 0420264:

| Наименование показателя | Код показателя |

|---|---|

| Полное наименование | npf-dic:PolnNaim_DKEZ |

| Идентификационный номер налогоплательщика (ИНН) или TIN | npf-dic:INN_TIN_DKEZ |

| Основной государственный регистрационный номер (ОГРН) или основной государственный регистрационный номер индивидуального предпринимателя (ОГРНИП) | npf-dic:OGRN_OGRNIP_DKEZ |

В зависимости от класса актива, фактического наличия данных, положений Указания по значению аналитического признака, отраженному по группе аналитических признаков «Идентификатор ценной бумаги» в подразделе 8.3 формы 0420254, должна быть приведена обогащающая информация по всем или части следующих показателей формы 04202642:

| Наименование показателя | Код показателя |

|---|---|

| ISIN | srki-dic:ISIN |

| Регистрационный номер выпуска (дополнительного выпуска) ценных бумаг | srki-dic:RegNomVyp |

| Дата регистрации выпуска (дополнительного выпуска) ценных бумаг | srki-dic:DataRegVyp |

| Номер правил доверительного управления паевым инвестиционным фондом | srki-dic:RegPDUPIF |

| Иной идентификатор, позволяющий идентифицировать ценные бумаги | srki-dic:InoyIDCzB |

| Код страны | npf-dic:Kod_StranyEnumerator |

| Код типа ценной бумаги | srki-dic:VidCZBEnumerator |

| Код эмитента | srki-dic:KodEmitEnumerator |

| Код срока погашения ценной бумаги | npf-dic:Kod_Srok_Pogash_CZBEnumerator |

| Номинальная стоимость ценной бумаги в единицах валюты номинала, сумма в иностранной валюте | npf-dic:Nominal_St_CZB_EdValyutyNominala |

| Субординированность (для облигаций и депозитов) | srki-dic:SubordOblDepozEnumerator |

| Код валюты номинала ценной бумаги | npf-dic:KodValyutyNomEnumerator |

Пример взаимосвязи значений аналитических признаков групп аналитических признаков «Идентификатор управляющей компании, негосударственного пенсионного фонда», «Идентификатор эмитента, кредитной организации, дебитора, заимодавца, управляющей компании, брокера, кредитора», «Идентификатор ценной бумаги», отраженных в подразделе 8.3 формы 0420254 (раскрытие по Дебиторской задолженности по накопленному купонному доходу (НКД)), и отражения значений по форме 0420264 по аналогичным значениям аналитических признаков групп аналитических признаков «Идентификатор управляющей компании, негосударственного пенсионного фонда», «Идентификатор эмитента, кредитной организации, дебитора, заимодавца, управляющей компании, брокера, кредитора», «Идентификатор ценной бумаги»:

Пример 26:

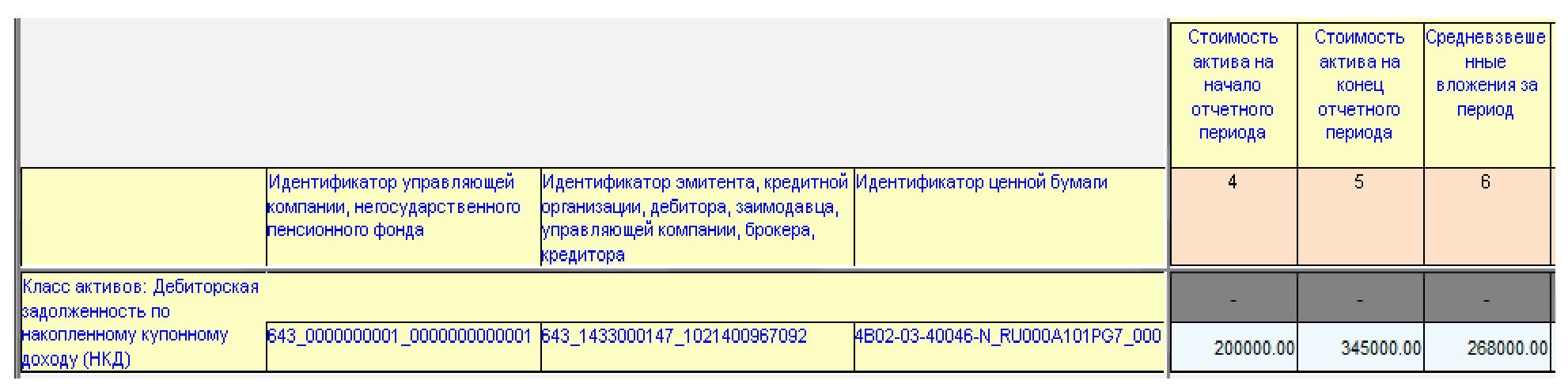

Фрагмент раскрытия таблицы по дебиторской задолженности по накопленному купонному доходу подраздела 8.3 формы 0420254 (таблица 9) (роль 0420254 Раздел 8. Размещение средств пенсионных резервов за отчетный период Подраздел 8.3 Сведения о доходности размещения средств пенсионных резервов по управляющим компаниям (Дебиторская задолженность по накопленному купонному доходу)):

В таблице 9 по группе аналитических признаков «Идентификатор управляющей компании, негосударственного пенсионного фонда» указано значение аналитического признака «643_0000000001_0000000000001», следовательно, необходимо отразить обогащающую информацию по данному значению аналитического признака по показателям формы 0420264.

Отражение обогащающей информации по группе аналитических признаков «Идентификатор управляющей компании, негосударственного пенсионного фонда» по значению аналитического признака «643_0000000001_0000000000001» в форме 0420264 в соответствующей роли таксономии (0420264. Сведения о контрагентах и имуществе негосударственного пенсионного фонда. Информация об управляющих компаниях, осуществляющих доверительное управление средствами пенсионных резервов, пенсионных накоплений, собственных средств негосударственного пенсионного фонда, информация о негосударственном пенсионном фонде (данный реестр предназначен для отражения отчетных фактов при представлении информации по подразделу 8.3 ОКУД 0420254, подразделу 5.4 ОКУД 0420255, ОКУД 0420256)):

В таблице 9 по группе аналитических признаков «Идентификатор эмитента, кредитной организации, дебитора, заимодавца, управляющей компании, брокера, кредитора»» указано значение аналитического признака «643_1433000147_1021400967092», следовательно, необходимо отразить обогащающую информацию по эмитенту и данному значению аналитического признака по показателям формы 0420264 в соответствующей роли таксономии (0420264. Сведения о контрагентах и имуществе негосударственного пенсионного фонда. Информация об эмитентах, кредитных организациях, иностранных индексных фондах, управляющих ипотечным покрытием, управляющих компаний ПИФ, брокерах, кредиторах, дебиторах (данный реестр предназначен для отражения отчетных фактов при представлении информации по подразделу 8.3 ОКУД 0420254, подразделу 5.4 ОКУД 0420255, ОКУД 0420256)):

В таблице 9 по группе аналитических признаков «Идентификатор ценной бумаги» указано значение аналитического признака «4B02-03-40046-N_RU000A101PG7_000», следовательно, необходимо отразить обогащающую информацию по данному значению аналитического признака по показателям формы 0420264 в соответствующей роли таксономии (0420264. Сведения о контрагентах и имуществе негосударственного пенсионного фонда. Информация о ценных бумагах (данный реестр предназначен для отражения отчетных фактов при представлении информации по подразделу 8.3 ОКУД 0420254, подразделу 5.4 ОКУД 0420255, ОКУД 0420256):

7.3.10. Особенности отражения информации по классу активов «Дебиторская задолженность по накопленному процентному доходу (НПД)» подраздела 8.3 формы 0420254

По значениям, отраженным в отчете в качестве значений аналитических признаков групп аналитических признаков: «Идентификатор управляющей компании, негосударственного пенсионного фонда», «Идентификатор эмитента, кредитной организации, дебитора, заимодавца, управляющей компании, брокера, кредитора», должны быть приведены отдельные обогащающие сведения в составе формы 0420264.

В частности, по значению аналитического признака, отраженному по группе аналитических признаков «Идентификатор управляющей компании, негосударственного пенсионного фонда» в подразделе 8.3 формы 0420254, должна быть приведена обогащающая информация по следующим показателям формы 0420264:

| Наименование показателя | Код показателя |

|---|---|

| Наименование управляющей компании, фонда | npf-dic:Naim_UK_Fond |

| Идентификационный номер налогоплательщика (ИНН) управляющей компании, фонда | npf-dic:INN_UK_Fond |

| Основной государственный регистрационный номер (ОГРН) управляющей компании, фонда | npf-dic:INN_UK_Fond |

По значению аналитического признака, отраженному по группе аналитических признаков «Идентификатор эмитента, кредитной организации, дебитора, заимодавца, управляющей компании, брокера, кредитора» в подразделе 8.3 формы 0420254, должна быть приведена обогащающая информация о кредитной организации по следующим показателям формы 0420264:

| Наименование показателя | Код показателя |

|---|---|

| Полное наименование | npf-dic:PolnNaim_DKEZ |

| Идентификационный номер налогоплательщика (ИНН) или TIN | npf-dic:INN_TIN_DKEZ |

| Основной государственный регистрационный номер (ОГРН) или основной государственный регистрационный номер индивидуального предпринимателя (ОГРНИП) | npf-dic:OGRN_OGRNIP_DKEZ |

По значению аналитического признака, отраженному по группе аналитических признаков «Идентификатор счета по депозиту», отражается номер депозитного счета. По данному значению аналитического признака приводить обогащающую информацию не нужно.

Пример взаимосвязи значений аналитических признаков групп аналитических признаков «Идентификатор управляющей компании, негосударственного пенсионного фонда», «Идентификатор эмитента, кредитной организации, дебитора, заимодавца, управляющей компании, брокера, кредитора», отраженных в подразделе 8.3 формы 0420254 (раскрытие по дебиторской задолженности по накопленному процентному доходу (НПД)), и отражения значений по форме 0420264 по аналогичным значениям аналитических признаков групп аналитических признаков «Идентификатор управляющей компании, негосударственного пенсионного фонда», «Идентификатор эмитента, кредитной организации, дебитора, заимодавца, управляющей компании, брокера, кредитора» представлен ниже.

Пример 27:

Фрагмент раскрытия таблицы по классу активов «Дебиторская задолженность по накопленному процентному доходу (НПД)» подраздела 8.3 формы 0420254 (таблица 10) (роль 0420254 Раздел 8. Размещение средств пенсионных резервов за отчетный период Подраздел 8.3 Сведения о доходности размещения средств пенсионных резервов по управляющим компаниям (Дебиторская задолженность по накопленному процентному доходу (Депозиты))):

В таблице 10 по группе аналитических признаков «Идентификатор управляющей компании, негосударственного пенсионного фонда» указано значение аналитического признака «643_0000000001_0000000000001», следовательно, необходимо отразить обогащающую информацию по данному значению аналитического признака по показателям формы 0420264.

Отражение обогащающей информации по группе аналитических признаков «Идентификатор управляющей компании, негосударственного пенсионного фонда» по значению аналитического признака «643_0000000001_0000000000001» в форме 0420264 в соответствующей роли таксономии (0420264. Сведения о контрагентах и имуществе негосударственного пенсионного фонда. Информация об управляющих компаниях, осуществляющих доверительное управление средствами пенсионных резервов, пенсионных накоплений, собственных средств негосударственного пенсионного фонда, информация о негосударственном пенсионном фонде (данный реестр предназначен для отражения отчетных фактов при представлении информации по подразделу 8.3 ОКУД 0420254, подразделу 5.4 ОКУД 0420255, ОКУД 0420256)):

В таблице 10 по группе аналитических признаков «Идентификатор эмитента, кредитной организации, дебитора, заимодавца, управляющей компании, брокера, кредитора»» указано значение аналитического признака «643_7702070139_1027739609391», следовательно, необходимо отразить обогащающую информацию по данному значению аналитического признака по кредитной организации по показателям формы 0420264 в соответствующей роли таксономии (0420264. Сведения о контрагентах и имуществе негосударственного пенсионного фонда. Информация об эмитентах, кредитных организациях, иностранных индексных фондах, управляющих ипотечным покрытием, управляющих компаний ПИФ, брокерах, кредиторах, дебиторах (данный реестр предназначен для отражения отчетных фактов при представлении информации по подразделу 8.3 ОКУД 0420254, подразделу 5.4 ОКУД 0420255, ОКУД 0420256)):

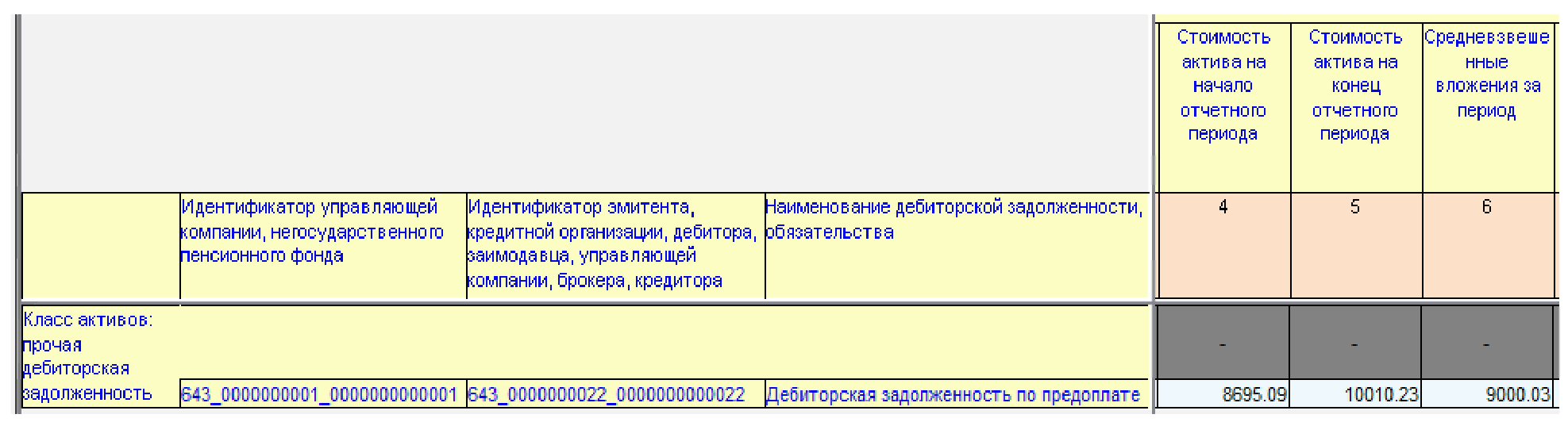

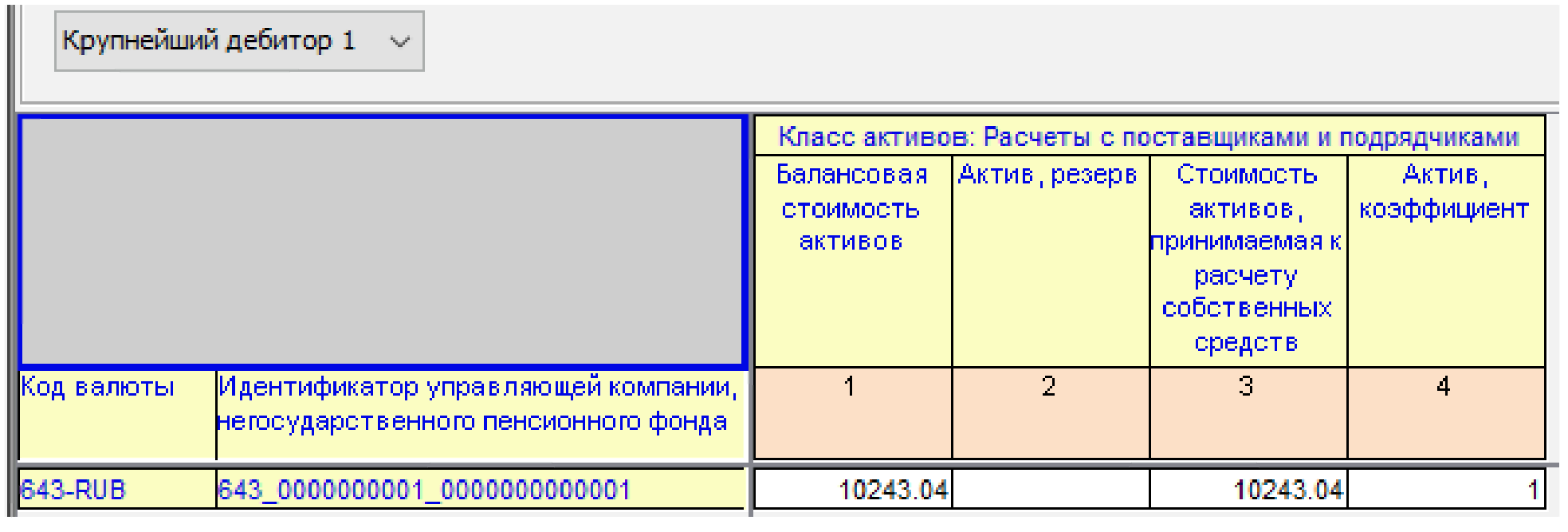

7.3.11. Особенности отражения информации по классу активов «прочая дебиторская задолженность» подраздела 8.3 формы 0420254

По значениям, отраженным в отчете в качестве значений аналитических признаков групп аналитических признаков: «Идентификатор управляющей компании, негосударственного пенсионного фонда», «Идентификатор эмитента, кредитной организации, дебитора, заимодавца, управляющей компании, брокера, кредитора», должны быть приведены отдельные обогащающие сведения в составе формы 0420264.

В частности, по значению аналитического признака, отраженному по группе аналитических признаков «Идентификатор управляющей компании, негосударственного пенсионного фонда» в подразделе 8.3 формы 0420254, должна быть приведена обогащающая информация по следующим показателям формы 0420264:

| Наименование показателя | Код показателя |

|---|---|

| Наименование управляющей компании, фонда | npf-dic:Naim_UK_Fond |

| Идентификационный номер налогоплательщика (ИНН) управляющей компании, фонда | npf-dic:INN_UK_Fond |

| Основной государственный регистрационный номер (ОГРН) управляющей компании, фонда | npf-dic:INN_UK_Fond |

По значению аналитического признака, отраженному по группе аналитических признаков «Идентификатор эмитента, кредитной организации, дебитора, заимодавца, управляющей компании, брокера, кредитора» в подразделе 8.3 формы 0420254, должна быть приведена обогащающая информация о дебиторе по всем или части следующих показателей формы 0420264:

| Наименование показателя | Код показателя |

|---|---|

| Полное наименование | npf-dic:PolnNaim_DKEZ |

| Идентификационный номер налогоплательщика (ИНН) или TIN | npf-dic:INN_TIN_DKEZ |

| Основной государственный регистрационный номер (ОГРН) или основной государственный регистрационный номер индивидуального предпринимателя (ОГРНИП) | npf-dic:OGRN_OGRNIP_DKEZ |

По значению аналитического признака, отраженному по группе аналитических признаков «Наименование дебиторской задолженности, обязательства», отражается наименование дебиторской задолженности. По данному значению аналитического признака приводить обогащающую информацию не нужно.

Пример взаимосвязи значений аналитических признаков групп аналитических признаков «Идентификатор управляющей компании, негосударственного пенсионного фонда», «Идентификатор эмитента, кредитной организации, дебитора, заимодавца, управляющей компании, брокера, кредитора», отраженных в подразделе 8.3 формы 0420254 (раскрытие по прочей дебиторской задолженности), и отражения значений по форме 0420264 по аналогичным значениям аналитических признаков групп аналитических признаков «Идентификатор управляющей компании, негосударственного пенсионного фонда», «Идентификатор эмитента, кредитной организации, дебитора, заимодавца, управляющей компании, брокера, кредитора» представлен ниже.

Пример 28:

Фрагмент раскрытия таблицы по классу активов «прочая дебиторская задолженность» подраздела 8.3 формы 0420254 (таблица 11) (роль 0420254 Раздел 8. Размещение средств пенсионных резервов за отчетный период Подраздел 8.3 Сведения о доходности размещения средств пенсионных резервов по управляющим компаниям (Прочая дебиторская задолженность)):

В таблице 11 по группе аналитических признаков «Идентификатор управляющей компании, негосударственного пенсионного фонда» указано значение аналитического признака «643_0000000001_0000000000001», следовательно, необходимо отразить обогащающую информацию по данному значению аналитического признака по показателям формы 0420264.

Отражение обогащающей информации по группе аналитических признаков «Идентификатор управляющей компании, негосударственного пенсионного фонда» по значению аналитического признака «643_0000000001_0000000000001» в форме 0420264 в соответствующей роли таксономии (0420264. Сведения о контрагентах и имуществе негосударственного пенсионного фонда. Информация об управляющих компаниях, осуществляющих доверительное управление средствами пенсионных резервов, пенсионных накоплений, собственных средств негосударственного пенсионного фонда, информация о негосударственном пенсионном фонде (данный реестр предназначен для отражения отчетных фактов при представлении информации по подразделу 8.3 ОКУД 0420254, подразделу 5.4 ОКУД 0420255, ОКУД 0420256)):

В таблице 11 по группе аналитических признаков «Идентификатор эмитента, кредитной организации, дебитора, заимодавца, управляющей компании, брокера, кредитора»» указано значение аналитического признака «643_0000000022_0000000000022», следовательно, необходимо отразить обогащающую информацию по данному значению аналитического признака по дебитору по показателям формы 0420264 в соответствующей роли таксономии (0420264. Сведения о контрагентах и имуществе негосударственного пенсионного фонда. Информация об эмитентах, кредитных организациях, иностранных индексных фондах, управляющих ипотечным покрытием, управляющих компаний ПИФ, брокерах, кредиторах, дебиторах (данный реестр предназначен для отражения отчетных фактов при представлении информации по подразделу 8.3 ОКУД 0420254, подразделу 5.4 ОКУД 0420255, ОКУД 0420256)):

7.3.12. Особенности отражения отчетной информации по классу активов «Дебиторская задолженность по операциям репо» подраздела 8.3 формы 0420254

По значениям, отраженным в отчете в качестве значений аналитических признаков групп аналитических признаков: «Идентификатор управляющей компании, негосударственного пенсионного фонда», «Идентификатор эмитента, кредитной организации, дебитора, заимодавца, управляющей компании, брокера, кредитора», «Идентификатор ценной бумаги», должны быть приведены отдельные обогащающие сведения в составе формы 0420264.

В частности, по значению аналитического признака, отраженному по группе аналитических признаков «Идентификатор управляющей компании, негосударственного пенсионного фонда» в подразделе 8.3 формы 0420254, должна быть приведена обогащающая информация по следующим показателям формы 0420264:

| Наименование показателя | Код показателя |

|---|---|

| Наименование управляющей компании, фонда | npf-dic:Naim_UK_Fond |

| Идентификационный номер налогоплательщика (ИНН) управляющей компании, фонда | npf-dic:INN_UK_Fond |

| Основной государственный регистрационный номер (ОГРН) управляющей компании, фонда | npf-dic:INN_UK_Fond |

В зависимости от класса актива по значению аналитического признака, отраженному по группе аналитических признаков «Идентификатор эмитента, кредитной организации, дебитора, заимодавца, управляющей компании, брокера, кредитора» в подразделе 8.3 формы 0420254, должна быть приведена обогащающая информация по дебитору по сделке репо по всем или части следующих показателей формы 0420264:

| Наименование показателя | Код показателя |

|---|---|

| Полное наименование | npf-dic:PolnNaim_DKEZ |

| Идентификационный номер налогоплательщика (ИНН) или TIN | npf-dic:INN_TIN_DKEZ |