(1).jpg)

Требования к составу и форматам предоставления информации в электронном виде из кредитного досье

Раздел 1. Электронное досье заемщиков - юридических лиц

| Порядок формирования электронного досье заемщиков - юридических лиц | ||

|---|---|---|

| 1. Электронное досье заемщиков состоит из документов, созданных в электронной форме без предварительного документирования на бумажном носителе (электронных документов), а также первоначально изготовленных на бумажных носителях и переведенных в электронную форму с помощью средств сканирования документов (электронных образов документов). В том числе, электронное досье содержит документы, в соответствии с которыми Банком сформированы выводы, отраженные в профессиональном суждении. 2. Электронное досье составляется по каждому заемщику с учетом следующего: - формируется директория заемщика, в наименовании которой указывается исключительно ИНН заемщика; - в директории заемщика формируются поддиректории в соответствии с нижеуказанным перечнем документов; При этом количество символов в имени файла не должно превышать 65 символов на кириллице и/или латинице и/или арабских цифр. 3. Электронные документы / электронные образы документов в составе электронного досье заемщиков должны быть представлены в следующих форматах: - электронные документы формируются в форматах DOC, DOCX, RTF, XLS, XLSX - для документов с текстовым содержанием; - электронные образы документов формируются в форматах PDF, JPEG (JPG), PNG, TIF - для документов с графическим содержанием посредством сканирования документа на бумажном носителе в масштабе 1:1 в черно-белом либо сером цвете (качество не менее 300 точек на дюйм (при необходимости, в целях получения электронных документов более высокого качества, количество точек на дюйм может быть увеличено до 600)) (сканирование в режиме полной цветопередачи осуществляется при наличии в документе цветных графических изображений либо цветного текста, если это имеет значение для цели проверки). При этом рекомендуется обеспечить объем: - сканированных копий документов в формате Adobe (pdf) - не более 100 страниц в одном документе; - графических копий электронного документа, фотографии (tif, jpeg, png и т. п. ) - не более 20 мегабайт; - электронных таблиц (xls, xlsx) - не более 3000 строк. | ||

| Перечень документов, помещаемых в электронное досье заемщиков - юридических лиц | ||

| Наименование поддиректории | Группы документов | Наименование документов |

| 1. "информация по заемщику"1 | Правоустанавливающие документы и документы, характеризующие взаимоотношения с Банком (в зависимости от организационно-правовой формы) | - свидетельства о регистрации юридического лица, о постановке на налоговый учет, - выписка из ЕГРЮЛ; - свидетельство о праве собственности (выписка из Единого государственного реестра недвижимости, удостоверяющая указанное право) или договоры аренды на помещения по адресу местонахождения заемщика/по юридическому адресу; - акты Банка о проверке фактического нахождения заемщика; - документы, подтверждающие наличие у заемщика собственных (или арендованных) основных средств и иного имущества, необходимых для осуществления деятельности; - копии паспортов (страницы 2-3) акционера (участника) заемщика и бенефициарного владельца (в случае, если данные лица являются физическими); - выписка из реестра акционеров (для акционерных обществ); - документы по назначению исполнительного органа и главного бухгалтера, копии паспортов (страницы 2-3) физических лиц, назначенных на указанные должности; - сведения о численности сотрудников, фонде оплаты труда; - сведения о наличии расчетных счетов в других кредитных организациях; - договор банковского счета; - анкета клиента; - договор дистанционного банковского обслуживания; - копии имеющихся у заемщика лицензий на осуществление отдельных видов деятельности; - сведения о направленных в уполномоченный орган сообщениях по операциям заемщика (в том числе в виде выписки). |

| 2. "документы по кредиту" | Документы по кредитованию заемщика | - заявление заемщика о выдаче кредита, сведения о том, является ли для заемщика предоставление кредита крупной сделкой; - протокол решения Банка о выдаче кредита; - кредитный договор (с дополнительными соглашениями); - заявление заемщика об изменении условий кредитования (в т.ч. обоснования заемщика об изменении условий кредитования), дополнительные соглашения к кредитному договору, протоколы решений Банка; - структура кредитной сделки (в описательном виде и/или в графическом виде). |

| 3. "направление ссуды" | Документы, подтверждающие использование ссудных средств (в зависимости от целей кредитования) | - договоры с контрагентами; документы, подтверждающие их фактическое исполнение; - выписка из Единого государственного реестра недвижимости; - свидетельство о праве собственности на приобретенную недвижимость; - выписка из депозитария, подтверждающая факт приобретения ценных бумаг; - другие документы в соответствии с целью использования кредитных средств. |

| 4. "оценка ссуды Банком" | Документы Банка по оценке кредитного риска | - профессиональное суждение Банка об уровне риска; - кредитный меморандум (заключение, подготовленное для кредитного комитета по предложенному кредитному проекту); - иные документы, составляемые Банком. |

| 5. "деятельность заемщика" | Документы, характеризующие деятельность заемщика | - технико-экономическое обоснование кредитуемого проекта; - бизнес-план кредитуемого проекта; - модель денежных потоков от основного вида деятельности (фактические и планируемые); - финансовая модель бизнеса заемщика/финансовая модель бизнеса группы; - документы, подтверждающие род деятельности заемщика (договоры купли-продажи товаров, счет фактуры, договоры лизинга, договоры финансирования под уступку денежного требования и др.); - документы, подтверждающие право заемщика на налоговые льготы. |

| 6. "решения Банка по 590-П" | Документы по принятым Банком решениям в соответствии с пунктами 3.10, 3.12.3, 3.14.3 Положения Банка России N 590-П (о признании деятельности заемщика реальной; о признании "хорошим" качества обслуживания долга по реструктурированной ссуде или ссуде, направленной на погашение задолженности по ранее выданным кредитам; о повышении категории качества ссуд, направленных на цели, указанные в п. 3.14.1-3.14.2 Положения Банка России N 590-П | - протоколы решений уполномоченного органа (уполномоченного органа управления) Банка; - обоснование Банка об осуществлении заемщиком - юридическим лицом реальной деятельности; - обоснование Банка о классификации ссуды в категорию выше чем III категория качества при направлении ссудных средств на цели, указанные в пунктах 3.14.1-3.14.2 Положения Банка России № 590-П; - обоснование Банка о признании "хорошим" качества обслуживания долга по реструктурированной ссуде или ссуде, направленной на погашение задолженности по ранее выданным кредитам. |

| 7. "финансовое состояние" | Документы, характеризующие финансовое состояние заемщика | - отчетность заемщика (бухгалтерский баланс, отчет о финансовых результатах и/или др. формы) за период оценки риска с _____________ по _____________.; - отчетность заемщика/группы по МСФО; - статистическая отчетность; - консолидированная отчетность; - расшифровки основных статей бухгалтерского баланса (как правило, превышающие 5% от валюты баланса), включающие наименование контрагентов заемщика, их ИНН/ОГРН, сроки возникновения и погашения соответствующей задолженности; - налоговые декларации об уплате заемщиком отдельных видов налогов; - аудиторское заключение независимого аудитора по годовой бухгалтерской (финансовой) отчетности/отчетности по МСФО. В отношении заемщиков - юридических лиц, являющихся субъектами малого предпринимательства, документы предоставляются в соответствии с требованиями Положения Банка России № 590-П, информационным письмом Банка России от 05.07.2018 N ИН-06-41/44 и внутренними документами Банка. |

| 8. "иные существенные факторы" | Документы, свидетельствующие о наличии иных существенных факторов | - решение Банка о классификации ссуды в более низкую или в более высокую категорию качества в соответствии с пунктами 3.9.2, 3.9.3 Положения Банка России N 590-П; - документы, подтверждающие правомерность принятия Банком решения о классификации ссуды в более высокую категорию качества. |

| 9. "обеспечение" | Документы (материалы) по обеспечению (в зависимости от характера обеспечения) | - договор залога, поручительства и т.д.; - отчет независимого оценщика; - заключения об оценке справедливой стоимости; - документы, подтверждающие наличие заложенного имущества (в т.ч. выписка из ЕГРП/ЕГРН с отметкой об обременении объекта недвижимости по договору с банком; выписка из депозитария, подтверждающая фиксацию обременения ценных бумаг в пользу Банка, паспорт); - акты выездных проверок Банка, подтверждающие наличие заложенного имущества; - документы по анализу финансового положения залогодателя; - иные материалы залогового подразделения Банка. |

| 10. "выписки, платежные документы" | Выписки и платежные документы | - выписки по счетам заемщика, открытым в Банке (балансовым и внебалансовым) за период с _______________ по ______________ в формате, предусмотренном приложением 4 к Приказу Федеральной налоговой службы от 25.07.2012 N ММВ-7-2/519@ в формате MS Excel; - выписки по счетам заемщика, открытым в сторонних кредитных организациях (за запрошенный период); - выписки по счетам контрагентов, открытым в Банке; - справки об оборотах по счетам заемщика, открытым в сторонних кредитных организациях; - платежные документы, подтверждающие факт уплаты заемщиком налогов, заработной платы, арендных и иных платежей, связанных с осуществлением хозяйственной деятельности (в случае осуществления данных платежей со счетов заемщика, открытых в сторонних кредитных организациях). |

| 11. "прочие документы". | Иные документы, учитываемые Банком при оценке кредитного риска | |

Раздел 2. Электронное досье заемщиков - физических лиц

| Порядок формирования электронного досье заемщиков - физических лиц | ||

|---|---|---|

| 1. Электронное досье заемщиков состоит из документов, созданных в электронной форме без предварительного документирования на бумажном носителе (электронных документов), а также первоначально изготовленных на бумажных носителях и переведенных в электронную форму с помощью средств сканирования документов (электронных образов документов). В том числе, электронное досье содержит документы, в соответствии с которыми Банком сформированы выводы, отраженные в профессиональном суждении. 2. Электронное досье составляется по каждому заемщику с учетом следующего: - формируется директория заемщика, в наименовании которой указываются его фамилия и инициалы, день рождения, месяц рождения и последние две цифры года рождения заемщика; - в директории заемщика формируются поддиректории со следующими наименованиями, где размещаются документы (файлы) в соответствии с нижеуказанным перечнем документов. При этом количество символов в имени файла не должно превышать 65 символов на кириллице и/или латинице и/или арабских цифр. 3. Электронные документы / электронные образы документов в составе электронного досье заемщиков должны быть представлены в следующих форматах: - электронные документы формируются в форматах DOC, DOCX, RTF, XLS, XLSX - для документов с текстовым содержанием; - электронные образы документов формируются в форматах PDF, JPEG (JPG), PNG, TIF - для документов с графическим содержанием посредством сканирования документа на бумажном носителе в масштабе 1:1 в черно-белом либо сером цвете (качество не менее 300 точек на дюйм (при необходимости, в целях получения электронных документов более высокого качества, количество точек на дюйм может быть увеличено до 600)) (сканирование в режиме полной цветопередачи осуществляется при наличии в документе цветных графических изображений либо цветного текста, если это имеет значение для цели проверки). При этом рекомендуется обеспечить объем: - сканированных копий документов в формате Adobe (pdf) - не более 100 страниц в одном документе; - графических копий электронного документа, фотографии (tif, jpeg, png и т.п. ) - не более 20 мегабайт; - электронных таблиц (xls, xlsx) - не более 3000 строк. | ||

| Перечень документов, помещаемых в электронное досье заемщиков - физических лиц | ||

| Наименование поддиректории | Группы документов | Наименования документов |

| 1. "информация по заемщику"2 | Документы, удостоверяющие личность заемщика и иные личные данные заемщика | - копия паспорта (стр 2-3); - в случае, если заемщик является нерезидентом: документ, удостоверяющие личность и гражданскую принадлежность иностранного гражданина (например, внутригражданский паспорт, заграничный паспорт и т. п.), документы, подтверждающие право пребывания на территории Российской Федерации (например, миграционная карта); - анкета клиента (иные документы, подтверждающие работу Банка по проверке заемщика (его документов) при рассмотрении заявки о выдаче кредита); - иные документы, при необходимости (например, свидетельство о браке, свидетельство о рождении детей, свидетельство о смерти (заемщика/наследодателя), свидетельство о вступлении в наследство и др.). |

| 2. "документы по кредиту": | Документы, характеризующие взаимоотношения заемщика с Банком | - заявка заемщика о выдаче кредита, об изменении условий кредитования (пролонгация, изменение графика погашения и др.); - кредитный договор (с дополнительными соглашениями); - сведения о согласии супруга/супруги на получение кредита в банке (при наличии); - протокол решения кредитной организации о выдаче кредита. |

| 3. "обеспечение" | Материалы по обеспечению | - договор залога, поручительства и т.д.; - заключение кредитной организации об оценке справедливой стоимости залога; - отчет независимого оценщика; - документы, подтверждающие наличие заложенного имущества; - акты выездных проверок кредитной организации, подтверждающие наличие заложенного имущества; - документы по анализу финансового положения залогодателя. |

| 4. "направление ссуды" | Документы, подтверждающие целевое использование ссудных средств | - договоры (например, покупка строительных материалов, приобретение недвижимости, договора займа и др.); |

| - документы, подтверждающие фактическое исполнение договоров (акты приемки (выполнения) работ, акты приема - передачи имущества, расписки и т.д.); - выписка из депозитария, подтверждающая факт приобретения ценных бумаг; - документы (при наличии), подтверждающие целевое расходование кредитных средств, полученных заемщиком в наличной форме (чеки, акты приемки (выполнения) работ, акты приема-передачи имущества и т.д.); - иные документы. | ||

| 5. "финансовое состояние" | Документы, характеризующие финансовое состояние заемщика | - справки о доходах заемщика (справки 2-НДФЛ, 3-НДФЛ, справка по форме кредитной организации); - иные документы, подтверждающие источники доходов (договор сдачи в аренду недвижимости, получение дивидендов и др.) - документы, подтверждающие наличие имущества, учтенного кредитной организацией при оценке финансового положения заемщика (при наличии); - документы об оценке банком справедливой стоимости имущества, учитываемого при оценке финансового состояния заемщика (при наличии). |

| 6. "оценка ссуды Банком" | Документы кредитной организации по оценке кредитного риска | - профессиональное суждение кредитной организации об уровне риска; - данные из Бюро кредитных историй; - иные документы, составляемые кредитной организацией. |

| 7. "решения Банка по 590-П" | Документы по принятым кредитной организацией решениям, принятым в соответствии с пунктами 3.10, 3.14.3 Положения Банка России N 590-П (о признании "хорошим" качества обслуживания долга по реструктурированной ссуде и ссуде, направленной на погашение задолженности по ранее выданным кредитам; о повышении категории качества ссуд, направленных на цели, указанные в п. 3.14.1-3.14.2 Положения Банка России № 590-П) | - протоколы решений уполномоченного органа (уполномоченного органа управления) кредитной организации; - обоснование кредитной организации о классификации ссуды в категорию выше чем III категория качества при направлении ссудных средств на цели, указанные в пунктах 3.14.1-3.14.2 Положения Банка России № 590-П; - обоснование кредитной организации о признании "хорошим" качества обслуживания долга по реструктурированной ссуде или ссуде, направленной на погашение задолженности по ранее выданным кредитам. |

| 8. "иные существенные факторы" | Документы, свидетельствующие о наличии иных существенных факторов | - решение кредитной организации о классификации ссуды в более низкую или в более высокую категорию качества в соответствии с пунктами 3.9.2, 3.9.3 Положения Банка России № 590-П (в случае составления отдельного документа); - документы, подтверждающие правомерность принятия кредитной организацией решения о классификации ссуды в более высокую категорию качества (при наличии). |

| 9. "выписки, платежные документы" | Выписки и платежные документы | - выписки по счетам заемщика, открытым в Банке (балансовым и внебалансовым), за период с __________ по __________ в формате, предусмотренном приложением 4 к Приказу Федеральной налоговой службы от 25.07.2012 N ММВ-7-2/519@ в формате MS Excel; - выписки по счетам заемщика, открытым в сторонних кредитных организациях (за запрошенный период); - выписки по соответствующим счетам по учету полученных Банком процентных доходов (комиссий) по предоставленным заемщику кредитам в формате, предусмотренным приложением 4 к Приказу Федеральной налоговой службы РФ от 25.07.2012 N ММВ-7-2/519@, за период ____________ по ______________. |

| 10. "прочие документы" | Прочие документы | - иные документы Банка, учитываемые при оценке риска и не отраженные в пунктах 1-9 настоящего перечня. |

Раздел 3. Электронное досье принципалов по банковским гарантиям

| Порядок формирования электронного досье принципалов | ||

|---|---|---|

| 1. Электронное досье заемщиков состоит из документов, созданных в электронной форме без предварительного документирования на бумажном носителе (электронных документов), а также первоначально изготовленных на бумажных носителях и переведенных в электронную форму с помощью средств сканирования документов (электронных образов документов). В том числе электронное досье содержит документы, в соответствии с которыми Банком сформированы выводы, отраженные в профессиональном суждении. 2. Электронное досье составляется по каждому принципалу с учетом следующего: - формируется директория принципала, в наименовании которой указывается его ИНН; - в директории принципала формируются поддиректории со следующими наименованиями, куда размещаются документы (файлы) в соответствии с нижеуказанным перечнем документов. При этом набор символов, показывающий расположение файла в файловой системе ("путь файла"), не должен превышать 200 символов. Количество символов в наименовании файла не должно превышать 65 символов. 3. Электронные копии документов должны быть представлены Банком в следующих форматах: - DOC, DOCX, RTF, XLS, XLSX - для документов с текстовым содержанием; - PDF, JPEG (JPG), PNG, TIF - для документов с графическим содержанием. "Электронные образы документов" должны быть представлены Банком в формате PDF. "Электронные образы документов" должны быть созданы посредством сканирования документа на бумажном носителе в масштабе 1:1 в черно-белом либо сером цвете (качество не менее 300 точек на дюйм (при необходимости, в целях получения электронных документов более высокого качества, количество точек на дюйм может быть увеличено до 600)). Сканирование в режиме полной цветопередачи осуществляется при наличии в документе цветных графических изображений либо цветного текста, если это имеет значение для цели проверки. При этом рекомендуется обеспечить объем: - сканированных копий документов в формате Adobe (pdf) - не более 100 страниц в одном документе; - графических копий электронного документа, фотографии (tif, jpeg, png и т.п.) - не более 20 мегабайт; - электронных таблиц (xls, xlsx) - не более 3000 строк. | ||

| Перечень документов, помещаемых в электронное досье принципалов | ||

| Наименование поддиректории | Группы документов | Наименование документов |

| 1. "информация о принципале"3 | Правоустанавливающие документы, характеризующие взаимоотношения с кредитной организацией | - свидетельства о регистрации юридического лица, о постановке на налоговый учет; - выписка из ЕГРЮЛ; - свидетельство о праве собственности (выписка из Единого государственного реестра недвижимости, удостоверяющая указанное право) или договоры аренды на помещения по адресу местонахождения принципала / по юридическому адресу; - акты Банка о проверке фактического нахождения принципала; - документы, подтверждающие наличие у принципала собственных (или арендованных) основных средств и иного имущества, необходимых для осуществления деятельности; - копии паспортов (страницы 2-3) акционера (участника) принципала и бенефициарного владельца (в случае, если данные лица являются физическими); - выписка из реестра акционеров (для акционерных обществ); - документы по назначению исполнительного органа и главного бухгалтера, копии паспортов (страницы 2-3) физических лиц, назначенных на указанные должности; - сведения о численности сотрудников, фонде оплаты труда; - сведения о наличии расчетных счетов в других кредитных организациях; - договор банковского счета; - анкета клиента; - договор дистанционного банковского обслуживания; - копии имеющихся у принципала лицензий на осуществление отдельных видов деятельности; - сведения о направленных в уполномоченный орган сообщениях по операциям принципала (в том числе в виде выписки). |

| 2. "документы по выданным гарантиям" | Документы по выданным гарантиям в разрезе гарантий / документы по предоставлению гарантий принципалу в разрезе договоров | - заявление принципала о выдаче гарантии / заявление принципала о получении гарантии; - договор / генеральное соглашение о выдаче гарантии (с дополнительными соглашениями); - документы, изменяющие условия гарантии (сумма гарантии, срок гарантии); - договор / контракт, заключенный принципалом с бенефициаром, в обеспечение обязательств по которому кредитной организацией выдана гарантия; - выписки из закрытого реестра банковских гарантий (в случае включения сведений о гарантии в указанный реестр); - документы, подтверждающие выполнение отлагательных условий вступления гарантии в силу (при наличии условий). |

| 3. "оценка гарантии Банком" | Документы кредитной организации по оценке риска | - профессиональное суждение кредитной организации об уровне риска; - иные документы, составляемые кредитной организацией. |

| 4. "уплата комиссии принципалом" | Документы, подтверждающие уплату комиссии за выдачу гарантии | - выписки по соответствующим счетам по учету полученных кредитной организацией комиссионных доходов по предоставленным принципалу гарантиям в формате, предусмотренным приложением 4 к Приказу Федеральной налоговой службы РФ от 25.07.2012 N ММВ-7-2/519@; - выписки по счетам принципала, открытым в кредитной организации (при наличии) за период, позволяющий идентифицировать источники денежных средств для уплаты принципалом комиссий по предоставленным Банком гарантиям (при необходимости, период может выходить за рамки проверяемого периода) в формате, предусмотренным приложением 4 к Приказу Федеральной налоговой службы РФ от 25.07.2012 N ММВ-7-2/519@; - выписки по счетам контрагентов (при наличии), открытым в кредитной организации (за период, позволяющий идентифицировать источники денежных средств для уплаты принципалом комиссий по предоставленным кредитной организацией гарантиям). |

| 5. "финансовое состояние принципала" | Документы, характеризующие финансовое состояние принципала | - отчетность принципала (бухгалтерский баланс, отчет о финансовых результатах и/или др. формы) за период оценки риска с ___________ по ________________; - статистическая отчетность (только в случае если она использовалась кредитной организацией); - отчетность принципала /группы по МСФО (в части отчетности по МСФО только в случае если она использовалась кредитной организацией); - консолидированная отчетность (только в случае если она использовалась кредитной организацией); - расшифровки основных статей бухгалтерского баланса (как правило, превышающие 5% от валюты баланса), включающие наименование контрагентов принципалов, их ИНН/ОГРН, сроки возникновения и погашения соответствующей задолженности; - налоговые декларации об уплате принципалом отдельных видов налогов (при необходимости); - аудиторское заключение независимого аудитора по годовой бухгалтерской (финансовой) отчетности/отчетности по МСФО (только в случае если она использовалась кредитной организацией). В отношении принципалов, являющихся субъектами малого предпринимательства, документы предоставляются в соответствии с требованиями Положения Банка России № 590-П4, информационным письмом Банка России от 06.02.2019 N ИН-016-41/14 и внутренними документами Банка. |

| 6. "деятельность принципала" | Документы, характеризующие деятельность принципала | - документы, подтверждающие род деятельности принципала (договоры купли-продажи товаров, счет фактуры, договоры лизинга, договоры финансирования под уступку денежного требования и др.) (при наличии сомнений в реальности деятельности принципала); - документы, подтверждающие право принципала на налоговые льготы (только если не попадает под исключение в соответствии с п. 3.12.2 Положения Банка России N 590-П и имеет низкую налоговую нагрузку). |

| 7. "решения Банка по 590-П" | Документы по принятым кредитной организацией решениям в соответствии с п. 3.12.3 Положения Банка России N 590-П | - протоколы решений уполномоченного органа (уполномоченного органа управления) кредитной организации; - обоснование кредитной организации об осуществлении принципалом - юридическим лицом реальной деятельности. |

| 8. "обеспечение по принципалу" | Материалы по обеспечению | - договор залога, поручительства и т.д.; - отчет независимого оценщика; - заключения об оценке справедливой стоимости; - документы, подтверждающие наличие заложенного имущества (в т.ч. выписка из ЕГРН с отметкой об обременении объекта недвижимости по договору с кредитной организацией; выписка из депозитария, подтверждающая фиксацию обременения ценных бумаг в пользу кредитной организации, паспорт); - акты выездных проверок кредитной организации, подтверждающие наличие заложенного имущества; - документы по анализу финансового положения залогодателя. |

| 9. "выписки по принципалу" | Выписки и платежные документы | - выписки по счетам принципала, открытым в Банке (балансовым и внебалансовым) за период с ___________ по ____________ в формате, предусмотренном приложением 4 к Приказу Федеральной налоговой службы от 25.07.2012 N ММВ-7-2/519@; - справки об оборотах по счетам принципала, открытым в сторонних кредитных организациях (при необходимости); - платежные документы, подтверждающие факт уплаты принципалом налогов, заработной платы, арендных и иных платежей, связанных с осуществлением хозяйственной деятельности (в случае осуществления данных платежей со счетов принципала, открытых в сторонних кредитных организациях) (только, если не попадает под исключение в соответствии с п. 3.12.2 Положения Банка России N 590-П). |

| 10. "прочие документы" | Прочие документы | - иные документы Банка, учитываемые при оценке риска и не отраженные в пунктах 1-9 настоящего перечня. |

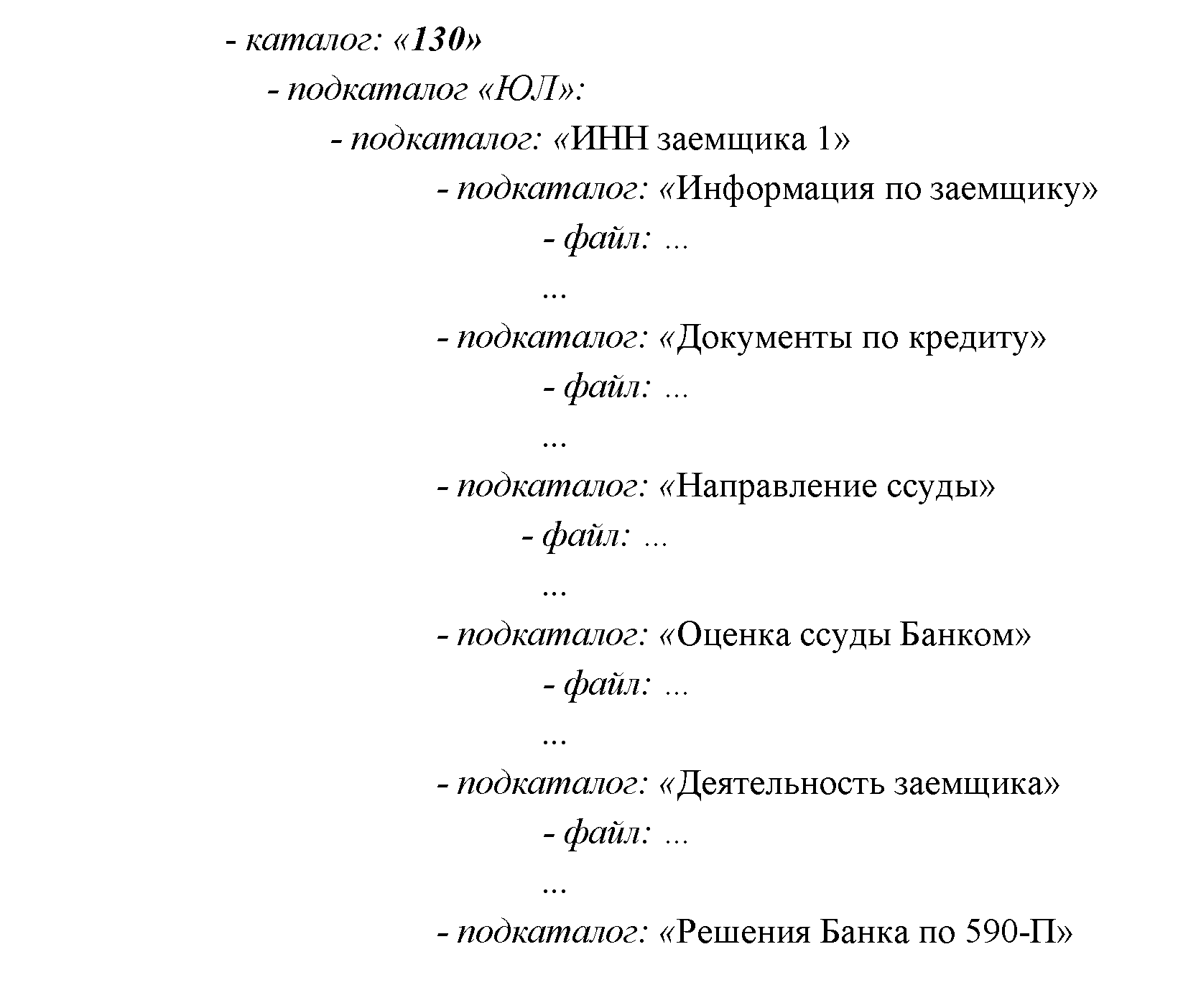

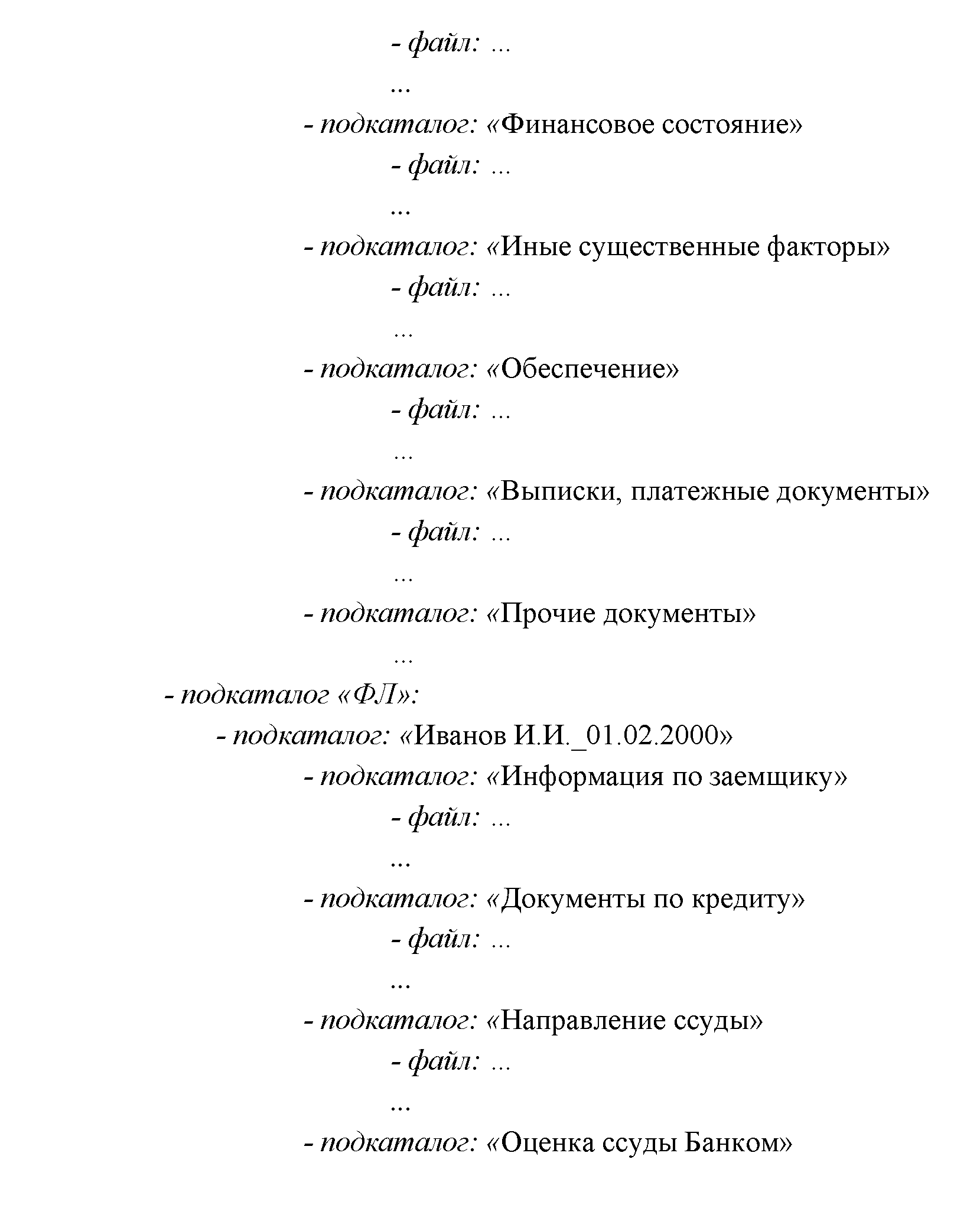

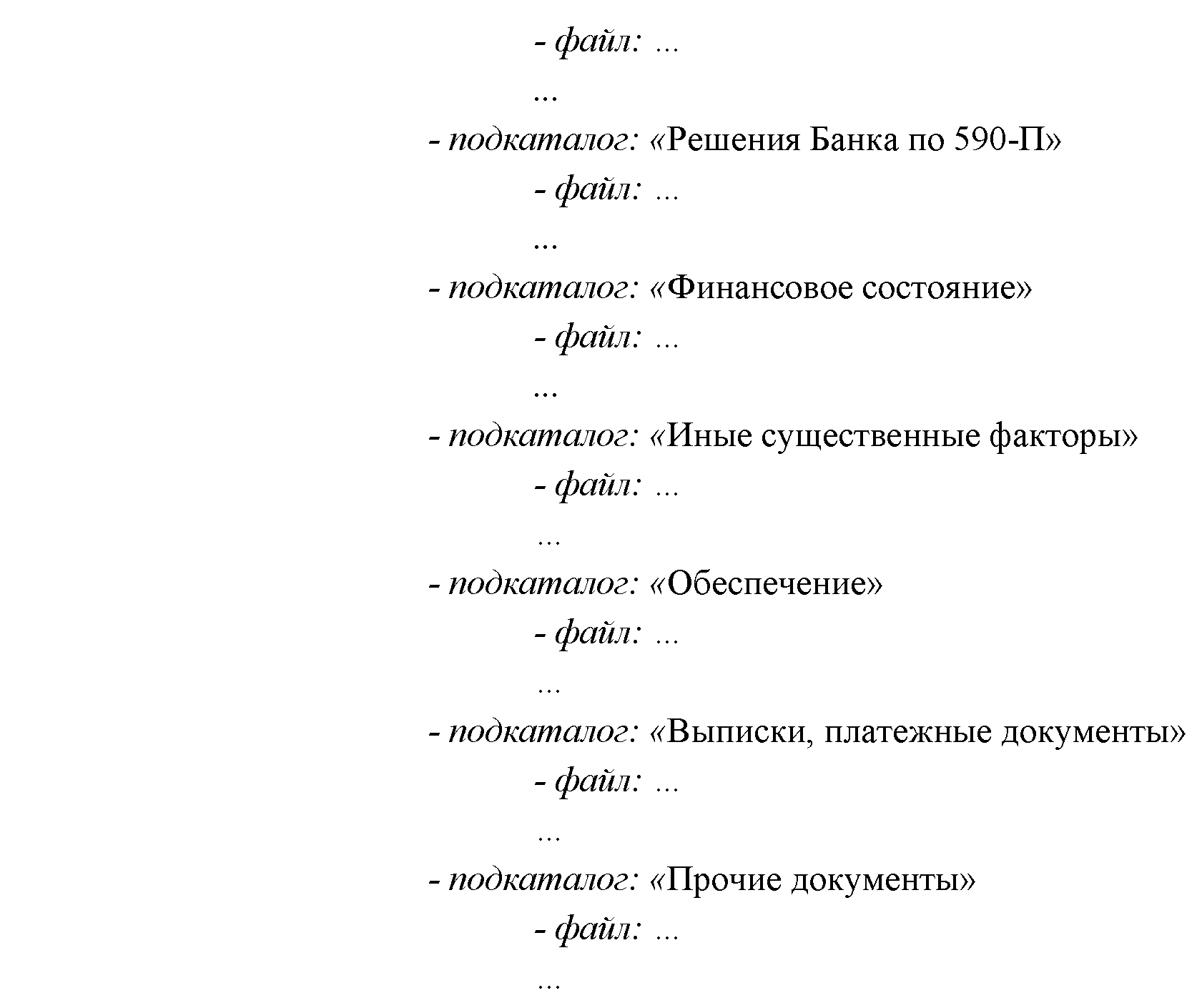

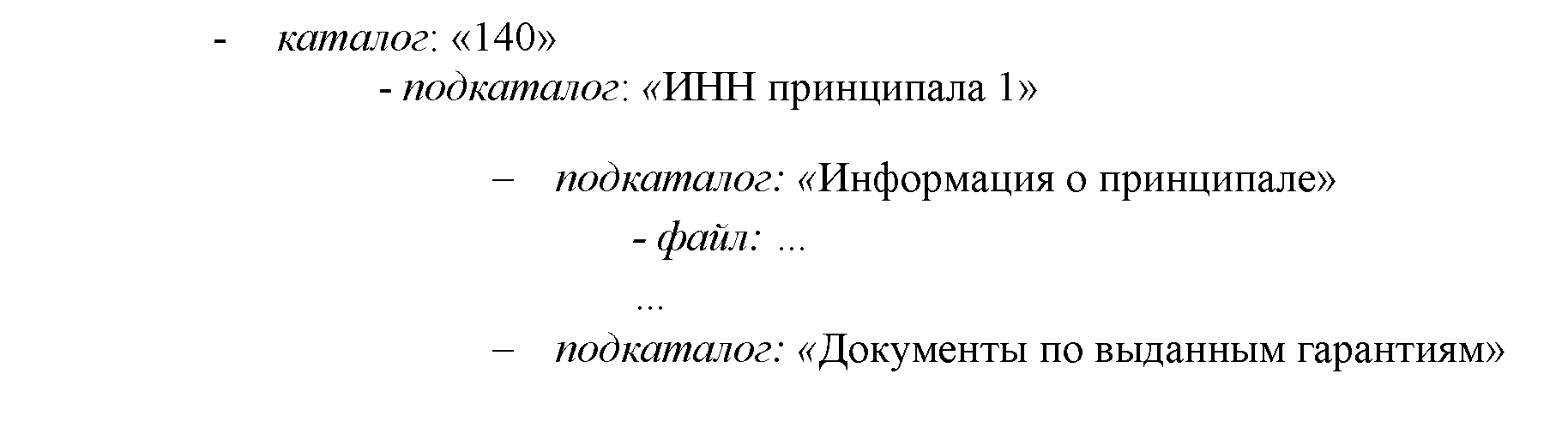

Раздел 4. Структура каталогов электронных досье

ВНИМАНИЕ: Количество символов в полном имя файла (включая "путь" к файлу) не должно превышать 200 символов. Например: C:\130\ЮЛ\0123456789\информация по заемщику\егрюл.tif - количество символов в имени файла 9, в полном имени файла - 50.

4.1 Наглядная структура электронных досье заемщиков - физических и юридических лиц

4.2 Наглядная структура электронных досье принципалов

------------------------------

1 Здесь и далее - в столбце 1 указывается название папки в электронном досье, структура которого приведена в Разделе 4 настоящего приложения.

2 Здесь и далее - в столбце 1 указывается название папки в электронном досье, структура которого приведена в Разделе 4 настоящего приложения.

3 Здесь и далее - в столбце 1 указывается название папки в электронном досье, структура которого приведена в Разделе 4 настоящего приложения.

4 С учетом требований Положения Банка России от 23.10.2017 N 611-П "О порядке формирования кредитными организациями резервов на возможные потери".

Обзор документа

Банк России разъяснил, как формируется электронное досье заемщиков и какие документы в него включаются. Прописаны требования в отношении досье как юридических, так и физических лиц.