(1).jpg)

Проект Положения Банка России “Об отдельных требованиях к финансовой устойчивости и платежеспособности страховщиков” (по состоянию на 23.06.2021)

Настоящее Положение на основании пунктов 2, 4.1, 4.2 статьи 25 и пунктов 2 и 5 статьи 26 Закона Российской Федерации от 27 ноября 1992 года N 4015-1 "Об организации страхового дела в Российской Федерации" (Ведомости Съезда народных депутатов Российской Федерации и Верховного Совета Российской Федерации, 1993, N 2, ст. 56; Собрание законодательства Российской Федерации, 1998, N 1, ст. 4; 2018, N 18, ст. 2557; 2019, N 18, ст. 2212) (далее - Закон Российской Федерации "Об организации страхового дела в Российской Федерации"), статьи 20 Федерального закона от 29 ноября 2007 года N 286-ФЗ "О взаимном страховании" (Собрание законодательства Российской Федерации, 2007, N 49, ст. 6047; 2013, N 30, ст. 4084) в целях регулирования отдельных вопросов финансовой устойчивости и платежеспособности страховщиков устанавливает:

методику определения величины собственных средств (капитала) страховой организации;

перечень разрешенных для инвестирования активов страховой организации, требования к таким активам, а также порядок инвестирования собственных средств (капитала), предусматривающий в том числе требования к структуре активов, в которые допускается размещение собственных средств (капитала) страховой организации или их части;

перечень разрешенных для инвестирования активов страховщика, требования к таким активам, а также порядок инвестирования средств страховых резервов, предусматривающий в том числе требования к структуре активов, в которые допускается размещение средств страховых резервов страховщиков или их части;

правила формирования страховых резервов;

порядок расчета нормативного соотношения собственных средств (капитала) и принятых обязательств страховой организации (в том числе порядок определения показателей, используемых для расчета такого соотношения), а также его минимально допустимое значение;

пороговое значение нормативного соотношения собственных средств (капитала) и принятых обязательств страховой организации.

Глава 1.1. Общие положения

1.1.1. В целях настоящего Положения:

под договором исходящего перестрахования понимается договор перестрахования, в котором страховщик выступает перестрахователем (далее - договор исходящего перестрахования);

под договором страхования понимаются условия договора страхования (сострахования) и договора, принятого в перестрахование, относящиеся к одной учетной группе и одному периоду страхового покрытия до верхней границы договора (далее - договор страхования);

под наилучшей оценкой приведенной стоимости денежных потоков понимается взвешенная по вероятности реализации денежного потока сумма денежных потоков, дисконтированных на период срока денежных потоков;

под сроком денежного потока для целей расчета страховых резервов, доли перестраховщиков в страховых резервах и показателя ОДП понимается период времени между расчетной датой и датой платежа, находящейся позже расчетной даты; если ожидается, что денежный поток поступит или будет выплачен в течение периода, то для входящего денежного потока дата платежа считается равной дате окончания соответствующего периода платежа, а для исходящего денежного потока - дате начала соответствующего периода платежа; срок денежного потока рассчитывается как:

для денежных потоков со сроком платежа более 1 года:

целое число лет от расчетной даты до даты платежа денежного потока с применением правил математического округления - по страхованию иному, чем страхование жизни;

число лет, рассчитанное как целое число месяцев от расчетной даты до даты платежа денежного потока с применением правил математического округления, деленное на 12 - по страхованию жизни;

для денежных потоков со сроком платежа менее 1 года - 1 год.

1.1.2. Расчеты, осуществляемые в рамках настоящего Положения, должны проводиться с точностью не менее 7 знаков после запятой с применением правил математического округления.

1.1.3. Стоимость активов и обязательств, определенная в соответствии с требованиями настоящего Положения, переводится в рубли по официальному курсу соответствующей иностранной валюты по отношению к рублю, установленному Банком России в соответствии с пунктом 15 статьи 4 Федерального закона от 10.07.2002 N 86-ФЗ "О Центральном банке Российской Федерации (Банке России)" (далее - курс иностранной валюты, установленный Банком России), на расчетную дату, если законодательством Российской Федерации или договором не установлено иное.

Если в расчете показателей, предусмотренных подпунктом 5.3.2 пункта 5.3 настоящего Положения, пунктами 1.6, 4.5 приложения 3 к настоящему Положению, пунктами 1, 7, 8 приложения 4 к настоящему Положению, пунктами 2 и 3 приложения 5 к настоящему Положению, пунктами 3 и 4 приложения 6 к настоящему Положению, пунктами 3 и 4 приложения 7 к настоящему Положению, значения страховой премии, страховой выплаты, величины поступлений по суброгациям, регрессам и от реализации годных остатков учитываются в валюте, отличной от валюты номинала, то:

страховая выплата (величина поступлений по суброгациям, регрессам и от реализации годных остатков) рассчитывается в валюте, отличной от валюты номинала, с использованием курса иностранной валюты, установленного Банком России на дату страховой выплаты, если законодательством Российской Федерации или договором страхования не установлено иное;

страховая премия рассчитывается в валюте, отличной от валюты номинала, с использованием курса иностранной валюты, установленного Банком России на дату поступления страховой премии (страховых взносов), если законодательством Российской Федерации или договором страхования не установлено иное.

1.1.4. Все используемые для расчета данные и условия договоров учитываются по состоянию на расчетную дату (включительно).

1.1.5. Величина денежных потоков, предусмотренных на расчетную дату договорами, определяется по условиям указанных договоров.

1.1.6. Для целей расчета показателей, предусмотренных настоящим Положением, за исключением случая, указанного в абзаце тринадцатом подпункта 2.2.1 пункта 2.2 приложения 3 к настоящему Положению, исходящие от страховщика денежные потоки учитываются со знаком "-", а входящие к страховщику денежные потоки - со знаком "+".

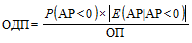

1.1.7. Страховщик обязан обеспечить хранение документов, подтверждающих его соответствие требованиям настоящего Положения, не менее 5 лет. В частности, указанные документы должны содержать расчет величины собственных средств, нормативного размера маржи платежеспособности, страховых резервов, доли перестраховщика в страховых резервах, расчет ожидаемого дефицита перестраховщика (далее - ОДП) (в том числе все данные и расчет всех показателей, использованных в таком расчете).

Глава 1. Методика определения величины собственных средств (капитала) страховой организации

1.1. Величина собственных средств (капитала) страховой организации определяется как разность между стоимостью активов и обязательств.

Для определения стоимости активов страховой организации суммируется стоимость ее активов, рассчитанная в соответствии с главой 3 настоящего Положения, по состоянию на расчетную дату.

В состав активов страховой организации, подлежащих суммированию, включаются по состоянию на расчетную дату:

права требования, возникающие в связи с заключением, изменением и прекращением, в том числе досрочным, договоров страхования и исходящего перестрахования, если денежные потоки по этим правам требования указаны в абзацах втором (в части неполученных потоков), четвертом, седьмом и двенадцатом подпункта 2.2.7 пункта 2.2 и абзацах втором, четвертом и пятом пункта 5.5 приложения 3 к настоящему Положению;

доля перестраховщиков в страховых резервах;

иные активы страховой организации, аналитический учет которых осуществляется по балансовым счетам в соответствии с Положением Банка России от 24 марта 2020 года N 713-П "О Плане счетов бухгалтерского учета для некредитных финансовых организаций и порядке его применения", зарегистрированным Министерством юстиции Российской Федерации 21 апреля 2020 года N 58153, 10 декабря 2020 года N 61377 (далее - Положение Банка России N 713-П), за исключением активов страховой организации, образующихся в связи с заключением, изменением, прекращением, в том числе досрочным, договоров страхования и исходящего перестрахования.

Для определения стоимости обязательств страховой организации суммируется стоимость всех ее обязательств, рассчитанная в соответствии с главой 4 настоящего Положения, по состоянию на расчетную дату.

В состав обязательств страховой организации, подлежащих суммированию, включаются все ее обязательства, возникшие в том числе из договоров и других сделок, вследствие причинения вреда, вследствие неосновательного обогащения, вследствие применения к страховой организации мер ответственности, а также ее налоговые обязательства по состоянию на расчетную дату.

1.2. При определении величины собственных средств страховой организации не учитываются следующие активы:

1.2.1. средства обязательного медицинского страхования, предназначенные для оплаты медицинской помощи, поступающие в страховую медицинскую организацию, в соответствии с Федеральным законом от 29 ноября 2010 года N 326-ФЗ "Об обязательном медицинском страховании в Российской Федерации" (Собрание законодательства Российской Федерации, 2010, N 49, ст. 6422; 2019, N 49, ст. 6958) (далее - Федеральный закон "Об обязательном медицинском страховании в Российской Федерации"), находящиеся на отдельном счете, определенном страховщиком во внутреннем документе, указанном в пункте 1.5 настоящего Положения, позволяющим установить, что указанные средства являются средствами целевого финансирования, и права требования по средствам целевого финансирования к территориальному фонду и медицинским организациям в отношении средств обязательного медицинского страхования, предназначенных для оплаты медицинской помощи в соответствии с Федеральный закон "Об обязательном медицинском страховании в Российской Федерации", за исключением средств, признаваемых в соответствии с частью 4 статьи 28 Федерального закона "Об обязательном медицинском страховании в Российской Федерации" (Собрание законодательства Российской Федерации, 2010, N 49, ст. 6422; 2016, N 1, ст. 52) собственными средствами страховой медицинской организации, в размере, не превышающем размер обязательств, указанных в подпункте 1.3.1 пункта 1.3 настоящего Положения;

1.2.2. активы, риски изменения стоимости которых в соответствии с договорами страхования жизни в полном объеме возложены на выгодоприобретателей по таким договорам.

1.2.3. права требования в размере обязательств страховой организации, обусловленных исполнением таких требований, при условии, что:

срок исполнения требований не наступил;

в отношении должника не возбуждено производство по делу о банкротстве;

требования не обременены правами третьих лиц;

требования страховой организации однородны обязательствам страховой организации.

1.3. При определении величины собственных средств страховой организации не учитываются следующие обязательства:

1.3.1. обязательства, возникающие в соответствии с Федеральным законом "Об обязательном медицинском страховании в Российской Федерации", в размере, не превышающем размер активов, указанных в подпункте 1.2.1 пункта 1.2 настоящего Положения;

1.3.2. обязательства по выплате выгодоприобретателю величины стоимости (изменения стоимости) активов, указанных в подпункте 1.2.2 пункта 1.2 настоящего Положения, но не более величины резерва инвестиционных обязательств, сформированного в соответствии с требованиями приложения 3 к настоящему Положению, в размере, не превышающем размер активов, указанных в подпункте 1.2.2 пункта 1.2 настоящего Положения;

1.3.3. обязательства, аналитический учет которых осуществляется по следующим внебалансовым счетам второго порядка в соответствии с Положением Банка России N 713-П:

ценные бумаги, принятые в обеспечение по размещенным средствам;

имущество, принятое в обеспечение по размещенным средствам, кроме ценных бумаг и драгоценных металлов;

драгоценные металлы, принятые в обеспечение по размещенным средствам;

ценные бумаги, полученные по операциям, совершаемым на возвратной основе;

основные средства и другое имущество, полученное по договорам аренды;

условные обязательства некредитного характера в части сумм, подлежащих уплате по не урегулированным на расчетную дату в претензионном или ином досудебном порядке спорам, а также по не завершенным на расчетную дату судебным разбирательствам, в которых страховая организация выступает ответчиком и решения по которым могут быть приняты лишь в последующие отчетные периоды (стоимость имущества, подлежащая отчуждению на основании предъявленных к страховой организации претензий, требований третьих лиц) в соответствии с поступившими в страховую организацию документами, в том числе от судебных и налоговых органов, и сумм по не разрешенным на расчетную дату разногласиям по уплате неустойки (пеней, штрафов) в соответствии с заключенными договорами или нормами законодательства Российской Федерации.

1.3.4. обязательства, обусловленные исполнением должником требований страховой организации, в размере, не превышающем размер таких требований, при условии, что:

срок исполнения требований не наступил;

в отношении должника не возбуждено производство по делу о банкротстве;

обязательства страховой организации однородны требованиям страховой организации.

1.4. При определении величины собственных средств страховой организации:

1.4.1 в состав активов вместо депозитарных расписок включаются ценные бумаги, права собственности на которые удостоверяют депозитарные расписки;

1.4.2. в состав активов вместо акций и паев инвестиционных фондов, в том числе иностранных инвестиционных фондов, стоимость которых в соответствии с главой 3 настоящего Положения не признается равной нулю, включаются пропорционально доле ценных бумаг страховой организации активы, в которые инвестировано имущество соответствующего фонда, в случае, если информация об указанных активах раскрывается;

1.4.3. в состав активов вместо прав требований по сделке, направленной на последующий переход от страховой организации права собственности на объект недвижимости, включается соответствующий объект недвижимости;

1.4.4. в состав обязательств страховой организации включаются пропорционально доле ценных бумаг страховой организации обязательства инвестиционного фонда по данным его отчетности, если в соответствии с подпунктом 1.4.2 настоящего пункта в состав активов страховой организации включаются активы, в которые инвестировано имущество соответствующего фонда.

1.5. Страховая организация определяет величину собственных средств (капитала) в соответствии с требованиями настоящей главы и методикой определения стоимости активов (а также стоимости обязательств в случае, предусмотренном пунктом 4.3 настоящего Положения, а также если обязательство возникло в результате заключения сделки, указанной в подпункте 2.4.3 пункта 2.4 настоящего Положения, либо получения субординированного займа), установленной страховой организацией во внутреннем документе, учитывающем требования настоящего Положения, положения Международного стандарта финансовой отчетности (IFRS) 13 "Оценка справедливой стоимости"1 (далее - Международный стандарт финансовой отчетности (IFRS) 13), в части определения справедливой стоимости, и положением о порядке формирования страховых резервов (далее - внутренний документ). В указанный документ также включается описание порядка выбора метода определения стоимости активов (обязательств), источников данных для определения стоимости активов (обязательств), порядка их выбора, времени, по состоянию на которое определяется стоимость активов (обязательств), порядка конвертации стоимости, выраженной в одной валюте, в стоимость, выраженную в другой валюте, порядка признания рынков активов и обязательств активными, критерии выбора способов и моделей оценки стоимости в зависимости от видов активов (обязательств), а также перечень активов (обязательств), подлежащих оценке оценщиком, и периодичность проведения такой оценки, а также порядка определения отдельных счетов, на которых находятся средства обязательного медицинского страхования, указанные в пункте 1.2.1 пункта 1.2 настоящего Положения. Положение о порядке формирования страховых резервов разрабатывается страховщиком с учетом требований настоящего Положения.

Глава 2. Инвестирование собственных средств (капитала) и средств страховых резервов, перечень разрешенных для инвестирования активов, требования к таким активам, в том числе требования к структуре таких активов

2.1. Собственные средства (капитал) страховой организации и средства страховых резервов страховщиков инвестируются в следующие виды активов:

2.1.1. вещи, в том числе имущество, наличные деньги и документарные ценные бумаги, за исключением вещей, изъятых из гражданского оборота;

2.1.2. имущественные права (включая безналичные денежные средства, бездокументарные ценные бумаги, цифровые права, права требования к физическим и юридическим лицам).

2.2. Активы, в которые инвестированы собственные средства (капитал) страховой организации и средства страховых резервов страховщиков должны соответствовать следующим требованиям:

2.2.1. эмитенты ценных бумаг должны быть созданы в соответствии с законодательством Российской Федерации или иностранных государств, являющихся членами Евразийского экономического союза (далее - ЕАЭС), Организации экономического сотрудничества и развития (далее - ОЭСР), Европейского союза, Китая, Индии, Бразилии, Южно-Африканской Республики;

2.2.2. вещи, кроме документарных облигаций и акций, должны находиться (быть расположены) на территории Российской Федерации.

2.3. Расчет стоимости активов и обязательств страховщика осуществляется исходя из состава активов и обязательств, указанного в главе 1 настоящего Положения. Стоимость активов и обязательств определяется в соответствии с главами 3 и 4 настоящего Положения, за исключением совокупной стоимости активов (обязательств), указанных в подпунктах 2.4.1 - 2.4.3 пункта 2.4 настоящего Положения.

2.4. Совокупная стоимость следующих активов (обязательств) не должна превышать 40 процентов (на дату заключения указанных ниже сделок - 30 процентов) стоимости активов страховщика:

2.4.1. ценных бумаг (денежных средств), полученных страховщиком по первой части договора репо, за исключением договоров репо, по которым страховщик является покупателем по первой части договора репо и которые предусматривают невозможность распоряжения приобретенными ценными бумагами, за исключением их возврата по второй части такого договора репо;

2.4.2. привлеченных кредитов и займов (в том числе совершенных путем выдачи векселей, выпуска и продажи облигаций, за исключением субординированных займов в части остаточной стоимости субординированного займа, включенной в расчет нормативного соотношения собственных средств (капитала) и принятых обязательств страховой организации), величина которых рассчитана с учетом процентов;

2.4.3. лотов производных финансовых инструментов, базисных активов производных финансовых инструментов (базисных активов производных финансовых инструментов, являющихся базисными активами производных финансовых инструментов) (если условиями производного финансового инструмента или условиями его базисного актива, которым является производный финансовый инструмент, не предусмотрен лот) (за исключением опционных договоров, по которым страховщик имеет право требовать от контрагента покупки или продажи базисного актива), а также принятых обязательств по поставке активов по сделкам, дата исполнения которых не ранее 3 рабочих дней после даты заключения сделки (за исключением сделок с недвижимостью) (далее соответственно - срочная сделка, предмет срочной сделки)

2.4.4. выданных страховщиком поручительств и независимых гарантий, аналитический учет которых осуществляется по внебалансовым счетам второго порядка в соответствии с Положением Банка России N 713-П.

2.5. Совокупная стоимость активов (обязательств), указанных в пункте 2.4 настоящего Положения, рассчитывается:

для подпунктов 2.4.1 и 2.4.3 пункта 2.4 настоящего Положения - по справедливой стоимости в соответствии с Международным стандартом финансовой отчетности (IFRS) 13 (далее - справедливая стоимость в соответствии с МСФО 13);

для подпункта 2.4.2 пункта 2.4 настоящего Положения - на основании данных бухгалтерского учета;

для подпункта 2.4.4 пункта 2.4 настоящего Положения - в размере ответственности (предела обязательств) страховщика.

2.6. Доля суммарной величины активов общества взаимного страхования, приходящаяся на каждое обязанное обществу взаимного страхования лицо, определенное в пункте 2.7 настоящего Положения, за исключением перестраховщика, указанного в пункте 2.9 настоящего Положения, от суммарной величины страховых резервов, сформированных в соответствии с приложением 3 к настоящему Положению, не должна превышать коэффициент концентрации, указанный в таблице 9 приложения 2 к настоящему Положению.

2.7. Под обязанным страховщику лицом (далее - обязанное лицо) понимается юридическое или физическое лицо, Российская Федерация, субъект Российской Федерации, муниципальное образование, иностранное государство, административно-территориальное образование иностранного государства, являющееся:

лицом, обязанным по ценным бумагам, принадлежащим страховщику, или обязанным по ценным бумагам, являющимся предметом срочных сделок, стороной по которым является страховщик;

лицом, в зависимости от исполнения обязательств которым определяются денежные потоки по ценным бумагам, принадлежащим страховщику, срочным сделкам или иным договорам, стороной по которым является страховщик (в том числе участником договора сострахования, перестраховочного пула или ассоциации, если такой договор или условия участия предполагают солидарную или субсидиарную ответственность);

поручителем (гарантом) за лиц, указанных в абзацах втором, третьем и пятом настоящего пункта;

лицом, к которому у страховщика есть иные права требования (в том числе по уплате страховой премии), при этом для целей определения обязанного лица вместо брокера, не являющегося кредитной организацией, обязанным лицом признается кредитная организация, в которой открыт специальный счет, если права требования основаны на договоре о брокерском обслуживании, отвечающем следующим требованиям:

указанный договор не предусматривает право брокера использовать денежные средства страховой организации в своих интересах;

полученные по указанному договору средства страховой организации учитываются на указанном специальном счете, отдельном от счета, на котором находятся денежные средства иных клиентов брокера, открытом в такой кредитной организации, имеющей кредитный рейтинг не ниже уровня, установленного Советом директоров Банка России.

В рамках настоящего Положения синдикаты Ллойд учитываются как одно юридическое лицо.

2.8. В рамках настоящей главы суммарная величина активов общества взаимного страхования, приходящаяся на каждое обязанное обществу взаимного страхования лицо, определяется как совокупная стоимость ценных бумаг выпущенных этим лицом и принадлежащих обществу взаимного страхования, ценных бумаг, исполнение обязательств по которым обеспечено поручительством (независимой гарантией) такого лица, прав требований к такому лицу (в том числе прав требований из договора банковского счета (вклада), прав требований по возврату ценных бумаг и денежных средств по второй части договора репо, доли перестраховщика в страховых резервах), за исключением:

прав требования к обязанному лицу, являющемуся перестраховщиком, в части страховой выплаты по договору исходящего перестрахования по страховым случаям по договорам страхования, заявленным обществу взаимного страхования до расчетной даты;

доли национальной перестраховочной компании, созданной на основании статьи 13.1 Закона Российской Федерации "Об организации страхового дела в Российской Федерации" (Ведомости Съезда народных депутатов Российской Федерации и Верховного Совета Российской Федерации, 1993, N 2, ст. 56; Собрание законодательства Российской Федерации, 1998, N 1, ст. 4; 2016, N 27, ст. 4296) (далее - национальная перестраховочная компания), в страховых резервах общества взаимного страхования, сформированных в соответствии с приложением 3 к настоящему Положению;

активов, обязанным обществу взаимного страхования лицом по которым является Российская Федерация;

задолженности инфраструктурной организации, информация о признании которой системно значимой инфраструктурной организацией финансового рынка размещается Банком России на официальном сайте Банка России в информационно-телекоммуникационной сети "Интернет" (далее - инфраструктурная организация), в случаях, если такая задолженность обусловлена осуществлением инфраструктурной организацией операций в рамках погашения ценных бумаг или проведения сделок с ними.

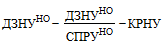

Размер прав требования к обязанному лицу, являющемуся перестраховщиком в части страховой выплаты по договору исходящего перестрахования, если страховая выплата по основному договору ожидается после расчетной даты определяется как:

,

,

где:

- наилучшая оценка приведенной стоимости денежных потоков, которые включают денежные потоки по страховым выплатам по договору исходящего перестрахования и по восстановительной премии по страховому случаю, входящих в прогноз денежных потоков по договору исходящего перестрахования, строящийся в соответствии с пунктом 5.1 приложения 3 к настоящему Положению;

- наилучшая оценка приведенной стоимости денежных потоков, которые включают денежные потоки по страховым выплатам по договору исходящего перестрахования и по восстановительной премии по страховому случаю, входящих в прогноз денежных потоков по договору исходящего перестрахования, строящийся в соответствии с пунктом 5.1 приложения 3 к настоящему Положению;

, КРНУ - величины рассчитываемые по требованиям главы 5 приложения 3 к настоящему Положению по договору исходящего перестрахования по учетной группе, к которой отнесен основной договор, по которому заявлен страховой случай.

, КРНУ - величины рассчитываемые по требованиям главы 5 приложения 3 к настоящему Положению по договору исходящего перестрахования по учетной группе, к которой отнесен основной договор, по которому заявлен страховой случай.

2.9. Суммарная величина активов общества взаимного страхования, приходящаяся на каждого обязанного обществу взаимного страхования перестраховщика, с которым заключены договоры исходящего перестрахования и созданного в соответствии с законодательством государства - члена ОЭСР, группа кредитного качества которого, определенная в соответствии с подпунктом 5.5.2.2 пункта 5.5 настоящего Положения, принимает значение 1-6, не должна превышать 50 процентов от суммарной величины страховых резервов общества взаимного страхования, сформированных в соответствии с приложением 3 к настоящему Положению.

2.10. Суммарная величина активов общества взаимного страхования, приходящаяся на всех обязанных обществу взаимного страхования перестраховщиков, с которыми заключены договоры перестрахования, не должна превышать 60 процентов от суммарной величины страховых резервов общества взаимного страхования, сформированных в соответствии с приложением 3 к настоящему Положению.

2.11. Стоимость всех объектов недвижимости не должна превышать 25 процентов от суммарной величины страховых резервов общества взаимного страхования, сформированных в соответствии с приложением 3 к настоящему Положению.

2.12. Стоимость активов общества взаимного страхования, обеспечивающих сформированные страховые резервы, определяется как произведение стоимости активов общества взаимного страхования и коэффициента, равного 70 процентам, и должна быть не меньше суммарной величины страховых резервов, сформированных в соответствии с приложением 3 к настоящему Положению.

Глава 3. Расчет стоимости активов страховой организации

3.1. Стоимость следующих активов страховой организации, соответствующих хотя бы одному из следующих критериев, признается равной нулю:

3.1.1. акций и паев инвестиционных фондов в случае, если информация об активах, в которые инвестировано имущество инвестиционного фонда, не раскрывается, кроме акций и паев инвестиционных фондов, одновременно удовлетворяющих следующим условиям:

акции и паи инвестиционного фонда могут приобретаться неограниченным кругом лиц;

доля ценных бумаг одного юридического лица в таком инвестиционном фонде не превышает 10 процентов стоимости активов инвестиционного фонда исходя из требований, предъявляемых к деятельности инвестиционного фонда, или документов, регулирующих инвестиционную деятельность инвестиционного фонда (в том числе инвестиционной декларации, проспекта эмиссии, правил доверительного управления);

3.1.2. акций, товаров, а также акций и паев иностранных инвестиционных фондов, за исключением:

допущенных к организованным торгам (или в отношении указанных ценных бумаг начата процедура листинга) с включением их в котировальный список первого (высшего) уровня хотя бы одним организатором торговли на рынке ценных бумаг в Российской Федерации или в перечень листов (списков), рынков, сегментов иностранных бирж2, при включении в которые ценные бумаги могут включаться в первый (высший) котировальный список российских бирж;

допущенных к организованным торгам (или включенных в котировальные списки) на биржах Российской Федерации или биржах, расположенных в иностранных государствах, являющихся членами ЕАЭС, ОЭСР, Европейского союза, Китае, Индии, Бразилии, Южно-Африканской Республике и включенных в перечень иностранных бирж, предусмотренный пунктом 4 статьи 51.1 Федерального закона от 22 апреля 1996 года N 39-ФЗ "О рынке ценных бумаг" (Собрание законодательства Российской Федерации, 1996, N 17, ст. 1918; 2002, N 52, ст. 5141; 2018, N 53, ст. 8440) (далее - Федеральный закон "О рынке ценных бумаг");

3.1.3. акций российского или иностранного эмитента, в уставном капитале которого доля участия страховой организации превышает 10 процентов;

3.1.4. акций российского или иностранного эмитента, являющегося основным по отношению к страховой организации;

3.1.5. доли, иного участия в уставном капитале юридических лиц, не являющихся акционерными обществами (доли, иного участия в уставных капиталах иностранных организаций);

3.1.6. инвестиционных паев интервальных паевых инвестиционных фондов, за исключением фондов, правилами доверительного управления которых предусмотрена возможность погашения инвестиционных паев в течение года и которые размещают на официальном сайте управляющей компании в информационно-телекоммуникационной сети "Интернет" на ежедневной основе по состоянию на предыдущий рабочий день справки о стоимости чистых активов фонда, которые являются доступными на указанном сайте не менее трех месяцев с даты их опубликования;

3.1.7. инвестиционных паев закрытых паевых инвестиционных фондов;

3.1.8. облигаций, за исключением государственных ценных бумаг Российской Федерации либо облигаций, кредитный рейтинг выпуска которых, а в случае его отсутствия кредитный рейтинг эмитента либо кредитный рейтинг поручителя (гаранта) по которым не ниже уровня, установленного Советом директоров Банка России в соответствии с пунктом 17.5 статьи 18 Федерального закона от 10 июля 2002 года N 86-ФЗ "О Центральном банке Российской Федерации (Банке России)" (Собрание законодательства Российской Федерации, 2002, N 28, ст. 2790; 2019, N 31, ст. 4430) (далее соответственно - уровень, установленный Советом директоров Банка России, облигации с кредитным рейтингом). Под поручительством (независимой гарантией) по активам страховой организации понимается поручительство (независимая гарантия), соответствующее (соответствующая) следующим требованиям:

поручительство (независимая гарантия) дано (дана) на сумму обязательства в полном объеме (в том числе с учетом процентов и купонов) или гарантия является государственной, выданной в соответствии с бюджетным законодательством Российской Федерации и обеспечивающей исполнение обязательств на сумму их номинальной стоимости;

независимая гарантия не допускает ее отзыв;

срок действия поручительства (независимой гарантии) превышает срок погашения обязательства не менее чем на 60 рабочих дней;

срок исполнения поручителем (гарантом) своих обязательств перед бенефициаром не превышает 30 рабочих дней со дня получения требования об исполнении договора поручительства (о выплате суммы гарантии);

3.1.9. субординированных депозитов, займов (кроме субординированных облигационных займов, которые выпущены в соответствии со статьей 25.1 Федерального закона "О банках и банковской деятельности" (в редакции Федерального закона от 3 февраля 1996 года N 17-ФЗ) (Ведомости Съезда народных депутатов РСФСР и Верховного Совета РСФСР, 1990, N 27, ст. 357; Собрание законодательства Российской Федерации, 1996, N 6, ст. 492; 2014, N 52, ст. 7543; 2018, N 53, ст. 8440), конвертируются в обыкновенные акции, попадающие под исключение, предусмотренное в подпункте 3.1.2 настоящего пункта, и кредитный рейтинг выпуска которых, а в случае его отсутствия кредитный рейтинг эмитента либо кредитный рейтинг поручителя (гаранта), выдавшего поручительство (независимую гарантию), соответствующее (соответствующую) требованиям, указанным в подпункте 3.1.8 настоящего пункта, которых не ниже уровня, установленного Советом директоров Банка России);

3.1.10. ипотечных сертификатов участия;

3.1.11. векселей;

3.1.12. прав требований, за исключением:

3.1.12.1. прав требований по денежному обязательству, за исключением указанных в подпункте 3.1.12.9 настоящего пункта, должник либо поручитель (гарант), выдавший поручительство (независимую гарантию), соответствующее (соответствующую) требованиям, указанным в подпункте 3.1.8 настоящего пункта, по которому имеет кредитный рейтинг не ниже уровня, установленного Советом директоров Банка России;

3.1.12.2. прав требований к инфраструктурным организациям в случаях, если такая задолженность обусловлена осуществлением инфраструктурной организацией операций в рамках погашения ценных бумаг или проведения сделок с ними;

3.1.12.3. прав требований к лицу, которому присвоен статус центрального депозитария в соответствии со статьей 22 Федерального закона от 7 декабря 2011 года N 414-ФЗ "О центральном депозитарии" (Собрание законодательства Российской Федерации, 2011, N 50, ст. 7356; 2013, N 30, ст. 4084), а также лицу, осуществляющему функции центрального контрагента;

3.1.12.4. прав требований по денежному обязательству к брокеру, не являющемуся кредитной организацией, из договора о брокерском обслуживании, отвечающего следующим требованиям:

указанный договор не предусматривает право брокера использовать денежные средства страховой организации в своих интересах;

полученные по указанному договору средства страховой организации учитываются на специальном счете, отдельном от счета, на котором находятся денежные средства иных клиентов брокера, открытом в кредитной организации, имеющей кредитный рейтинг не ниже уровня, установленного Советом директоров Банка России, либо являющейся центральным депозитарием, центральным контрагентом;

3.1.12.5. прав требований к депозитарию, имеющему лицензию на осуществление деятельности специализированного депозитария инвестиционных фондов, паевых инвестиционных фондов и негосударственных пенсионных фондов, по выплатам по ценным бумагам со сроком исполнения, не превышающим срок, установленный пунктом 4 статьи 8.7 Федерального закона "О рынке ценных бумаг" (Собрание законодательства Российской Федерации, 1996, N 17, ст. 1918; 2012, N 53, 1 ст. 7607; 2018, N 53, ст. 8440);

3.1.12.6. прав требований по договору репо, если контрагент по договору репо либо поручитель (гарант) по договору репо, выдавший поручительство (независимую гарантию), соответствующее (соответствующую) требованиям, указанным в подпункте 3.1.8 настоящего пункта, имеет кредитный рейтинг не ниже уровня, установленного Советом директоров Банка России, или предметом договора репо являются акции, попадающие под исключение, предусмотренное подпунктом 3.1.2 настоящего пункта, или облигации с кредитным рейтингом;

3.1.12.7. прав требований по обязательствам страховых агентов и страховых (перестраховочных) брокеров по перечислению страховых премий (страховых взносов) по договорам страхования, если по условиям договора страховой организации с таким агентом (брокером) страховая премия (страховые взносы) подлежит (подлежат) перечислению страховой организации в течение предельного срока, определенного по таблице 10 приложения 2 к настоящему Положению, исчисляемого с даты уплаты страховой премии (страхового взноса), установленной в договоре страхования, и срок уплаты которых по условиям договора страхования наступил до расчетной даты или верхняя граница такого договора страхования, определяемая согласно пункту 1.16 приложения 3 к настоящему Положению, предшествует расчетной дате;

3.1.12.8. прав требований по обязательствам страхователя - физического лица по возврату займа, полученного при осуществлении страхования объектов личного страхования, предусмотренного пунктом 1 статьи 4 Закона Российской Федерации "Об организации страхового дела в Российской Федерации" (Ведомости Съезда народных депутатов Российской Федерации и Верховного Совета Российской Федерации, 1993, N 2, ст. 56; Собрание законодательства Российской Федерации, 1998, N 1, ст. 4; 2013, N 52, ст. 6975), при одновременном выполнении следующих условий:

величина прав требований не превышает величину ДПП по договору страхования, рассчитанную в соответствии с подпунктом 2.2.2 пункта 2.2 приложения 3 к настоящему Положению;

договор страхования заключен на срок не менее пяти лет;

в договоре страхования содержится условие об уменьшении страховой выплаты на величину займа, если к моменту осуществления страховой выплаты предоставленный заем не возвращен в полном объеме;

денежные потоки от реализации права требования не учитываются в прогнозе денежных потоков, который строится для расчета страховых резервов в соответствии с приложением 3 к настоящему Положению.

3.1.12.9. прав требований к перестраховщику, который имеет кредитный рейтинг не ниже уровня, установленного Советом директоров Банка России, или является резидентом Российской Федерации, возникающих в связи с заключением, изменением, прекращением, в том числе досрочным, договоров страхования и исходящего перестрахования, не указанных в подпункте 3.1.12.13 настоящего пункта;

3.1.12.10. прав требований к страховой организации:

расчеты по которым осуществляются в рамках соглашения о прямом возмещении убытков, предусмотренного статьей 26.1 Федерального закона от 25 апреля 2002 года N 40-ФЗ "Об обязательном страховании гражданской ответственности владельцев транспортных средств" (Собрание законодательства Российской Федерации, 2002, N 18, ст. 1720; 2007, N 49, ст. 6067; 2017, N 14, ст. 2008) (далее - Федеральный закон "Об обязательном страховании гражданской ответственности владельцев транспортных средств") (далее - соглашение о прямом возмещении убытков), соглашения о перестраховочном пуле, предусмотренного статьей 24 Федерального закона от 14 июня 2012 года N 67-ФЗ "Об обязательном страховании гражданской ответственности перевозчика за причинение вреда жизни, здоровью, имуществу пассажиров и о порядке возмещения такого вреда, причиненного при перевозках пассажиров метрополитеном" (Собрание законодательства Российской Федерации, 2012, N 25, ст. 3257; 2017, N 31, ст. 4826) (далее - Федеральный закон "Об обязательном страховании гражданской ответственности перевозчика за причинение вреда жизни, здоровью, имуществу пассажиров и о порядке возмещения такого вреда, причиненного при перевозках пассажиров метрополитеном"), соглашения о перестраховочном пуле, предусмотренного статьей 23 Федерального закона от 27 июля 2010 года N 225-ФЗ "Об обязательном страховании гражданской ответственности владельца опасного объекта за причинение вреда в результате аварии на опасном объекте" (Собрание законодательства Российской Федерации, 2010, N 31, ст. 4194) (далее - Федеральный закон "Об обязательном страховании гражданской ответственности владельца опасного объекта за причинение вреда в результате аварии на опасном объекте") (далее - соглашения о перестраховочных пулах по обязательным видам страхования);

которые регламентированы правилами профессиональной деятельности профессионального объединения страховщиков, созданного в соответствии с Федеральным законом "Об обязательном страховании гражданской ответственности владельцев транспортных средств" (Собрание законодательства Российской Федерации, 2002, N 18, ст. 1720; 2019, N 49, ст. 6967) (далее - профессиональное объединение страховщиков), разработанными в соответствии со статьей 26 Федерального закона "Об обязательном страховании гражданской ответственности владельцев транспортных средств" (Собрание законодательства Российской Федерации, 2002, N 18, ст. 1720; 2019, N 18, ст. 2212), направленными на урегулирование отношений, возникающих при реализации страховщиком - членом профессионального объединения страховщиков перешедшего к нему права требования, которое страхователь (выгодоприобретатель) имел к лицу, ответственному за убытки, возмещенные в результате страхования;

которые основаны на суброгации или регрессе по страховым случаям, по которым страховщиком было выплачено страховое возмещение, и признаны судом, если с момента вступления в силу решения суда прошло не более 10 рабочих дней;

3.1.12.11. прав требований по возврату излишне уплаченных (взысканных) страховых взносов по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний в случае, если законодательством Российской Федерации об обязательном социальном страховании предусмотрена возможность их возврата в денежной форме;

3.1.12.12. прав требований по срочной сделке;

3.1.12.13. доли перестраховщиков в страховых резервах при выполнении одного из следующих условий:

указанные страховые резервы сформированы по договорам страхования гражданско-правовой ответственности за убытки и вред, причиненные радиационным воздействием, при осуществлении указанным перестраховщиком перестрахования в составе пулов по страхованию ядерных рисков, при условии солидарной ответственности участников пула, принимающих такие риски;

перестраховщик является резидентом Российской Федерации;

кредитный рейтинг перестраховщика не ниже уровня, установленного Советом директоров Банка России;

3.1.12.14. прав требований к профессиональному объединению страховщиков, а также к профессиональным объединениям страховщиков, созданным в соответствии со статьей 20 Федерального закона "Об обязательном страховании гражданской ответственности перевозчика за причинение вреда жизни, здоровью, имуществу пассажиров и о порядке возмещения такого вреда, причиненного при перевозках пассажиров метрополитеном" (Собрание законодательства Российской Федерации, 2012, N 25, ст. 3257; 2018, N 52, ст. 8102), статьей 17 Федерального закона "Об обязательном страховании гражданской ответственности владельца опасного объекта за причинение вреда в результате аварии на опасном объекте" (Собрание законодательства Российской Федерации, 2010, N 31, ст. 4194; 2016, N 22, ст. 3094);

3.1.13. прав требований по уплате просроченной задолженности, а в случае отсутствия установленного в договоре срока исполнения обязательства по уплате (кроме прав требований по денежным обязательствам по договору банковского счета и прав требований, указанных в подпунктах 3.1.12.9 - 3.1.12.11, 3.1.12.13, 3.1.12.14 настоящего пункта) - прав требований, дата возникновения которых ранее 90 календарных дней от расчетной даты, за исключением прав требований по срочным сделкам, указанным в абзаце втором пункта 3.3 настоящего Положения;

3.1.14. прав требований, в том числе по ценным бумагам, за исключением прав требований по срочным сделкам, указанным в абзаце втором пункта 3.3 настоящего Положения, к лицу, которое удовлетворяет одному из следующих критериев:

лицо имеет не исполненное в срок и в полном объеме обязательство перед владельцами ценных бумаг, выпущенных (выданных) таким лицом;

у лица отозвана (аннулирована) лицензия на осуществление банковских операций либо отозвана (аннулирована) лицензия на осуществление деятельности на финансовом рынке, если такой вид деятельности является основным видом деятельности такого лица, отраженным в едином государственном реестре юридических лиц, либо сведения о лице исключены из реестра некредитных финансовых организаций, ведение которого осуществляется Банком России;

в отношении лица введена процедура банкротства в соответствии с законодательством Российской Федерации о несостоятельности (банкротстве);

лицо имеет не исполненное в срок и в полном объеме обязательство по договору поручительства (независимой гарантии), которым обеспечивается исполнение обязательств по ценным бумагам;

3.1.15. прав требований по денежному обязательству из договора банковского счета (вклада), если такая страховая организация в соответствии с пунктом 1 статьи 26.2 Закона Российской Федерации "Об организации страхового дела в Российской Федерации" (Ведомости Съезда народных депутатов Российской Федерации и Верховного Совета Российской Федерации, 1993, N 2, ст. 56; Собрание законодательства Российской Федерации, 1998, N 1, ст. 4; 2013, N 30, ст. 4067; 2018, N 1, ст. 66) должна учитывать и (или) хранить в специализированном депозитарии ценные бумаги, принимаемые для покрытия собственных средств (капитала) и страховых резервов страховой организации, и не обеспечила на расчетную дату получение специализированным депозитарием копии первичных документов, подтверждающих величину этих прав требований;

3.1.16. внесенных страховой организацией платежей в соответствии с договором, заключенным в целях оказания застрахованным лицам медицинских услуг в рамках договоров страхования, кроме авансовых платежей медицинским организациям или учреждениям санаторно-курортного профиля, содержащимся в перечне санаторно-курортных учреждений (государственной, муниципальной и частной систем здравоохранения), в которые предоставляются при наличии медицинских показаний путевки на санаторно-курортное лечение, осуществляемое в целях профилактики основных заболеваний граждан, имеющих право на получение государственной социальной помощи3 (далее - Перечень санаторно-курортных учреждений);

3.1.17. внесенных страховой организацией авансовых платежей по налогам, задолженности бюджетов по налогам и сборам в случае, если не предусмотрена возможность их возврата в денежной форме;

3.1.18. отложенных налоговых активов;

3.1.19. вещей, в том числе наличных денег в кассе, кроме недвижимого имущества, указанного в пункте 3.6 настоящего Положения, товаров, подпадающих под исключение, предусмотренное в подпункте 3.1.2 настоящего пункта, документарных облигаций и акций;

3.1.20. прав пользования по договору аренды, признаваемых в соответствии с Положением Банка России от 22 марта 2018 года N 635-П "О порядке отражения на счетах бухгалтерского учета договоров аренды некредитными финансовыми организациями", зарегистрированным Министерством юстиции Российской Федерации 16 апреля 2018 года N 50781, 25 ноября 2019 года N 56612 (далее - Положение Банка России N 635-П);

3.1.21. активов, относимых к категории нематериальные активы в соответствии с данными бухгалтерского учета;

3.1.22. активов, на которые наложен арест, иное обременение или обеспечительные меры, препятствующие отчуждению имущества, за исключением прав требований по срочным сделкам, указанным в абзаце втором пункта 3.3 настоящего Положения;

3.1.23. иностранных финансовых инструментов, не квалифицированных в качестве ценных бумаг в соответствии с Указанием Банка России от 3 октября 2017 года N 4561-У "О порядке квалификации иностранных финансовых инструментов в качестве ценных бумаг", зарегистрированным Министерством юстиции Российской Федерации 3 апреля 2018 года N 50596, 9 октября 2018 года N 52367;

3.1.24. активов, являющихся цифровыми финансовыми активами, цифровой валютой;

3.1.25. активов, перечень которых установлен страховщиком во внутреннем документе, за исключением прав требований по срочным сделкам.

3.2. Стоимость банковских вкладов (депозитов), условиями которых предусмотрен возврат вклада в срок не более 5 рабочих дней с даты предъявления требования, определяется в размере суммы вклада и процентного дохода, который будет получен при таком возврате вклада в соответствии с договором банковского вклада (депозита).

3.3. Стоимость опционного договора, по которому страховщик имеет право требовать от контрагента покупки или продажи базисного актива, принимается равной нулю.

Стоимость иной срочной сделки принимается равной отрицательному значению суммарной стоимости предметов срочной сделки, определенной по справедливой стоимости в соответствии с МСФО 13 и внутренним документом.

Срочные сделки, по которым осуществляется клиринг, учитываются в объеме открытой позиции, скорректированной по результатам клиринга.

Положения настоящего пункта не распространяются на срочные сделки при одновременном выполнении следующих условий:

контрагент либо поручитель (гарант) по срочной сделке, выдавший поручительство (независимую гарантию), соответствующее (соответствующую) требованиям, указанным в подпункте 3.1.8 пункта 3.1 настоящего Положения, имеет кредитный рейтинг не ниже уровня, установленного Советом директоров Банка России, либо контрагент является центральным контрагентом;

предметом срочной сделки являются:

акции, товары, а также акции и паи иностранных инвестиционных фондов, попадающие под исключение, предусмотренное в подпункте 3.1.2 пункта 3.1 настоящего Положения;

облигации с кредитным рейтингом, за исключением субординированных облигационных займов;

процентные ставки;

уровень инфляции;

курс валют;

индекс, рассчитываемый исходя из изменения величины (стоимости) активов, перечисленных выше;

наступление обстоятельства, свидетельствующего об исполнении и (или) о неисполнении (ненадлежащем исполнении) обязательств третьими лицами, имеющими кредитный рейтинг не ниже уровня, установленного решением Совета директоров Банка России.

3.4. Стоимость активов в части исключений, указанных в подпунктах 3.1.16 и 3.1.17 пункта 3.1 настоящего Положения, принимается равной их стоимости по данным бухгалтерского учета страховой организации без учета резерва под обесценение.

3.5. Стоимость объекта недвижимости в случае, когда стоимость прав требований страховой организации по сделке, указанной в подпункте 1.4.3 пункта 1.4 настоящего Положения, меньше стоимости такого объекта недвижимости, признается равной стоимости прав требований страховой организации по сделке, указанной в подпункте 1.4.3 пункта 1.4 настоящего Положения, рассчитанной по данным бухгалтерского учета.

3.6. Стоимость введенных в эксплуатацию помещений, зданий, земельных участков (прав аренды на земельные участки) на которых расположены указанные здания, единые недвижимые комплексы, включающие здания, право собственности страховой организации на которые должно быть зарегистрировано в соответствии с законодательством Российской Федерации о регистрации прав на недвижимое имущество и сделок с ним, определяется на основании отчета об оценке рыночной стоимости объекта недвижимости (прав аренды на земельные участки), составленного в соответствии с требованиями Федерального закона от 29 июля 1998 года N 135-ФЗ "Об оценочной деятельности в Российской Федерации" (Собрание законодательства Российской Федерации, 1998, N 31, ст. 3813; 2018, N 49, ст. 7523) (далее соответственно - Федеральный закон "Об оценочной деятельности в Российской Федерации", отчет оценщика).

3.7. Стоимость облигаций, выплаты (часть выплат) по которым установлены в виде формулы с переменными и (или) зависят от изменения стоимости активов (за исключением акций, товаров, акций и паев иностранных инвестиционных фондов, попадающих под исключение, предусмотренное в подпункте 3.1.2 пункта 3.1 настоящего Положения, облигаций с кредитным рейтингом, процентных ставок, уровня инфляции, курсов валют или индексов, рассчитываемых исходя из изменения их величины (стоимости)) или исполнения обязательств третьими лицами (кроме третьих лиц, имеющих кредитный рейтинг не ниже уровня, установленного решением Совета директоров Банка России), за исключением субординированных облигационных займов, указанных в подпункте 3.1.9 пункта 3.1 настоящего Положения, определяется как минимально возможная сумма, которая может быть выплачена по такой облигации в соответствии с условиями ее эмиссии.

3.8. Стоимость доли перестраховщиков в страховых резервах определяется в соответствии с главой 5 приложения 3 к настоящему Положению.

3.9. Стоимость активов, не определенная в соответствии с пунктами 3.1-3.8 настоящего Положения, определяется по справедливой стоимости в соответствии с МСФО 13 и внутренним документом.

Стоимость прав требований, возникших в связи с авансовыми платежами страховой организации по договору исходящего перестрахования, если такой договор не признан до расчетной даты включительно согласно пункту 1.11 приложения 3 к настоящему Положению, не может превышать размер обязательств страховой организации по основному договору.

Стоимость прав требований, указанных в подпункте 3.1.12.9 пункта 3.1 настоящего Положения, в части требований по страховой выплате, включая расходы на исполнение обязательств по страховому случаю по основному договору, определяется в размере, не превышающем размер, подтвержденный перестраховщиком.

Методы, используемые для определения стоимости активов в соответствии с настоящим пунктом, должны соответствовать методам, применяемым для определения стоимости активов для целей бухгалтерского учета в случае, если в бухгалтерском учете для оценки стоимости этих активов используется справедливая стоимость.

3.10. Стоимость активов, в том числе определенная на основании отчета оценщика, определяется без учета налогов, которые уплачиваются в соответствии с Налоговым кодексом Российской Федерации (Собрание законодательства Российской Федерации, 1998, N 31, ст. 3854; 2019, N 48, ст. 6740) или законодательством иностранного государства.

3.11. Определение стоимости актива на основании отчета оценщика в значении больше нуля допускается при условии, что:

для целей определения стоимости такого актива заключен договор о проведении оценки, стороной которого является юридическое лицо, с которым страховой организацией не заключены иные договоры, помимо договоров на осуществление оценки, и которое на дату оценки заключало договоры на проведение оценки объектов недвижимости ежегодно в течение последних 10 лет и выручка которого за предыдущий календарный год от договоров на проведение оценки составляет не менее 100 миллионов рублей;

оценка осуществлена оценщиком, в отношении которого на дату составления отчета со стороны саморегулируемой организации оценщиков не применялись в течение 2 лет в количестве двух и более раз меры дисциплинарного воздействия, предусмотренные Федеральным законом "Об оценочной деятельности в Российской Федерации", внутренними документами саморегулируемых организаций оценщиков, и стаж осуществления оценочной деятельности которого составляет не менее 3 лет;

дата определения стоимости недвижимого имущества не ранее одного года до даты, по состоянию на которую определяется стоимость активов;

дата определения стоимости объекта оценки иного имущества, исключая недвижимое, не ранее 3 месяцев до даты, по состоянию на которую определяется стоимость активов;

стоимость актива определяется на основании доступного на момент ее определения отчета оценщика с датой определения стоимости объекта оценки, наиболее близкой к дате определения стоимости актива.

Глава 4. Расчет стоимости обязательств страховой организации

4.1. Стоимость обязательств страховой организации рассчитывается на основании данных бухгалтерского учета страховой организации по состоянию на расчетную дату, за исключением случаев, предусмотренных пунктами 4.2-4.6 настоящего Положения.

4.2. Признаваемая в соответствии с Положением Банка России N 635-П стоимость обязательства страховой организации по договору аренды определяется в размере превышения суммы указанного обязательства страховой организации над стоимостью актива страховой организации в форме права пользования по указанному договору аренды.

4.3. Стоимость обязательств страховой организации из договоров страхования и договоров исходящего перестрахования определяется в размере стоимости денежных потоков, указанных в абзацах втором (в части невыплаченных потоков), пятом, шестом, девятом подпункта 2.2.7 пункта 2.2 и абзацах шестом - девятом пункте 5.5 приложения 3 к настоящему Положению, определенной по справедливой стоимости в соответствии с МСФО 13, и сформированных страховой организацией в соответствии с приложением 3 к настоящему Положению страховых резервов.

4.4. Величина отложенного налогового обязательства (ВОНО) определяется по формуле:

,

,

где:

- для страховщиков, осуществляющих страхование иное, чем страхование жизни, - величина отложенного налогового обязательства по данным бухгалтерского учета; для страховщиков, осуществляющих страхование жизни, - величина отложенного налогового обязательства, уменьшенная на величину отложенного налогового актива по вычитаемым временным разницам, если изменения в активах и в обязательствах, повлекшие возникновение этих отложенных налоговых активов и отложенных налоговых обязательств, учитываются при определении налоговой базы по налогу на прибыль. Величина отложенного налогового обязательства и величина отложенного налогового актива по вычитаемым временным разницам для страховщиков, осуществляющих страхование жизни, определяется в соответствии с отраслевыми стандартами бухгалтерского учета на основе данных, содержащихся в регистрах бухгалтерского учета, с исключением данных по активам, стоимость которых признана равной нулю в соответствии с пунктом 3.1 настоящего Положения, а также по активам и обязательствам, не учитываемым при определении величины собственных средств страховщика на основании пунктов 1.2 и 1.3 настоящего Положения соответственно;

- для страховщиков, осуществляющих страхование иное, чем страхование жизни, - величина отложенного налогового обязательства по данным бухгалтерского учета; для страховщиков, осуществляющих страхование жизни, - величина отложенного налогового обязательства, уменьшенная на величину отложенного налогового актива по вычитаемым временным разницам, если изменения в активах и в обязательствах, повлекшие возникновение этих отложенных налоговых активов и отложенных налоговых обязательств, учитываются при определении налоговой базы по налогу на прибыль. Величина отложенного налогового обязательства и величина отложенного налогового актива по вычитаемым временным разницам для страховщиков, осуществляющих страхование жизни, определяется в соответствии с отраслевыми стандартами бухгалтерского учета на основе данных, содержащихся в регистрах бухгалтерского учета, с исключением данных по активам, стоимость которых признана равной нулю в соответствии с пунктом 3.1 настоящего Положения, а также по активам и обязательствам, не учитываемым при определении величины собственных средств страховщика на основании пунктов 1.2 и 1.3 настоящего Положения соответственно;

- обязательства страховой организации из договоров страхования в размере сформированных в соответствии с приложением 3 к настоящему Положению страховых резервов, уменьшенные на величину доли перестраховщиков в резерве премий (в резерве убытков, резерве по прямому возмещению убытков), учитываемую при определении нормативного размера маржи платежеспособности, определяемого в соответствии с пунктом 5.3 настоящего Положения;

- обязательства страховой организации из договоров страхования в размере сформированных в соответствии с приложением 3 к настоящему Положению страховых резервов, уменьшенные на величину доли перестраховщиков в резерве премий (в резерве убытков, резерве по прямому возмещению убытков), учитываемую при определении нормативного размера маржи платежеспособности, определяемого в соответствии с пунктом 5.3 настоящего Положения;

- величина обязательств по договорам страхования и договорам исходящего перестрахования, уменьшенная на величину активов по таким договорам, аналитический учет которых осуществляется по балансовым счетам в соответствии с Положением Банка России N 713-П;

- величина обязательств по договорам страхования и договорам исходящего перестрахования, уменьшенная на величину активов по таким договорам, аналитический учет которых осуществляется по балансовым счетам в соответствии с Положением Банка России N 713-П;

n - налоговая ставка по налогу на прибыль, установленная абзацем первым пункта 1 статьи 284 Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 2000, N 32, ст. 3340; 2019, N 39, ст. 5375).

4.5. Суммарная стоимость обязательств некредитного характера, в том числе по выданным страховой организацией поручительствам и независимым гарантиям, аналитический учет которых осуществляется по внебалансовым счетам второго порядка в соответствии с Положением Банка России N 713-П, определяется в размере ответственности (предела обязательств) страховой организации.

4.6. Стоимость обязательств, возникших в результате заключения страховщиком срочных сделок, одновременно соответствующих условиям, предусмотренным абзацами пятым - тринадцатым пункта 3.3 настоящего Положения, определяется как справедливая стоимость в соответствии с МСФО 13 и внутренним документом.

В остальных случаях стоимость обязательств, возникших в результате заключения страховщиком срочных сделок, принимается равной значению суммарной справедливой стоимости в соответствии с МСФО 13 предметов срочной сделки, определенной с использованием внутреннего документа.

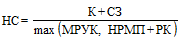

Глава 5. Расчет нормативного соотношения собственных средств (капитала) и принятых обязательств

5.1. Нормативное соотношение собственных средств (капитала) и принятых обязательств страховой организации (далее - нормативное соотношение) рассчитывается по формуле:

,

,

где:

НС - нормативное соотношение;

К - величина собственных средств (капитала), определяемая в соответствии с главой 1 настоящего Положения;

СЗ - остаточная стоимость полученных страховой организацией субординированных займов, определяемая в соответствии с требованиями пункта 5.2 настоящего Положения;

МРУК - минимальный размер уставного капитала страховой организации, определенный в соответствии с пунктом 3 статьи 25 Закона Российской Федерации "Об организации страхового дела в Российской Федерации";

НРМП - нормативный размер маржи платежеспособности, определяемый в соответствии с пунктом 5.3 настоящего Положения;

РК - величина оценки влияния рисков на собственные средства (капитал), определяемая в соответствии с пунктами 5.4 и 5.5 настоящего Положения.

5.2. Остаточная стоимость полученных страховой организацией субординированных займов определяется по формуле:

,

,

где:

ЧТ - число непогашенных траншей субординированных займов, полученных страховой организацией;

- непогашенная номинальная стоимость (сумма) i-го транша субординированного займа;

- непогашенная номинальная стоимость (сумма) i-го транша субординированного займа;

- количество полных месяцев до даты погашения i-го транша субординированного займа (0 - в течение первых трех месяцев с даты привлечения).

- количество полных месяцев до даты погашения i-го транша субординированного займа (0 - в течение первых трех месяцев с даты привлечения).

Страховая организация определяет подлежащие учету при расчете нормативного соотношения полученные ею субординированные займы и величину, в которой соответствующий субординированный заем подлежит учету во внутреннем документе.

5.3. Показатель НРМП равен сумме нормативного размера маржи платежеспособности по страхованию жизни, и нормативного размера маржи платежеспособности по страхованию иному, чем страхование жизни.

5.3.1. Нормативный размер маржи платежеспособности страховой организации по страхованию жизни равен:

,

,

i - номер учетной группы в соответствии с пунктом 1.4 приложения 3 к настоящему Положению;

,

,  - показатели, определенные в соответствии с требованиями подпунктов 2.2.2 и 2.2.3 пункта 2.2, а также пунктов 3.2, 3.3, 3.4 приложения 3 к настоящему Положению по учетной группе i;

- показатели, определенные в соответствии с требованиями подпунктов 2.2.2 и 2.2.3 пункта 2.2, а также пунктов 3.2, 3.3, 3.4 приложения 3 к настоящему Положению по учетной группе i;

рассчитывается по формуле:

рассчитывается по формуле:

- величина доли перестраховщиков в резерве премий (в резерве убытков), учитываемая при определении показателя НРМП, по учетной группе i, рассчитываемая в соответствии с требованиями главы 5 приложения 3 к настоящему Положению.

- величина доли перестраховщиков в резерве премий (в резерве убытков), учитываемая при определении показателя НРМП, по учетной группе i, рассчитываемая в соответствии с требованиями главы 5 приложения 3 к настоящему Положению.

5.3.2. Нормативный размер маржи платежеспособности страховой организации по страхованию иному, чем страхование жизни, равен:

.

.

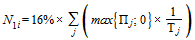

5.3.2.1. Показатель ??1 рассчитывается по формуле:

,

,

где:

i - номер учетной группы в соответствии с пунктом 1.3 Приложения 3;

- поправочный коэффициент по учетной группе i, рассчитанный в соответствии с подпунктом 5.3.2.5 настоящего пункта.

- поправочный коэффициент по учетной группе i, рассчитанный в соответствии с подпунктом 5.3.2.5 настоящего пункта.

- первый показатель по учетной группе i, рассчитанный по формуле:

- первый показатель по учетной группе i, рассчитанный по формуле:

,

,

где:

j - договор страхования (кроме договоров, обязательства по которым переданы в составе переданного страхового портфеля), признанный в соответствии с пунктом 1.10 приложения 3 к настоящему Положению в предшествующие расчетной дате 12 месяцев включительно или признанный ранее, но действующий по состоянию на расчетную дату, отнесенный в соответствии с пунктом 1.3 приложения 3 к настоящему Положению к учетной группе i;

- премия по j договору страхования за вычетом возвратов части страховой премии по этому договору, уменьшенная на сумму отчислений от страховых премий по j договору, осуществленных страховой организацией в соответствии со страховым законодательством Российской Федерации и правилами и стандартами профессиональных объединений, союзов, ассоциаций страховых организаций, к полномочиям которых относится аккумулирование производимых страховыми организациями отчислений от страховых премий, и кредиторской задолженности по возвратам страховых премий (страховых взносов) по j договору страхования;

- премия по j договору страхования за вычетом возвратов части страховой премии по этому договору, уменьшенная на сумму отчислений от страховых премий по j договору, осуществленных страховой организацией в соответствии со страховым законодательством Российской Федерации и правилами и стандартами профессиональных объединений, союзов, ассоциаций страховых организаций, к полномочиям которых относится аккумулирование производимых страховыми организациями отчислений от страховых премий, и кредиторской задолженности по возвратам страховых премий (страховых взносов) по j договору страхования;

- сумма периодов действия страхового покрытия по договору страхования j (в годах), округленная до целого числа в меньшую сторону в случае, если сумма составляет более одного года, и в большую сторону, если сумма составляет менее одного года.

- сумма периодов действия страхового покрытия по договору страхования j (в годах), округленная до целого числа в меньшую сторону в случае, если сумма составляет более одного года, и в большую сторону, если сумма составляет менее одного года.

5.3.2.2. Показатель  рассчитывается по формуле:

рассчитывается по формуле:

,

,

где:

i - номер учетной группы в соответствии с пунктом 1.3 приложения 3 к настоящему Положению;

- второй показатель по учетной группе i, рассчитываемый по данным за 36 месяцев, предшествующих расчетной дате, по договорам страхования (кроме договоров, обязательства по которым переданы в составе переданного страхового портфеля), отнесенным в соответствии с пунктами 1.3, 1.4 приложения 3 к настоящему Положению к учетной группе i, равный 23 процентам от одной трети неотрицательной суммы:

- второй показатель по учетной группе i, рассчитываемый по данным за 36 месяцев, предшествующих расчетной дате, по договорам страхования (кроме договоров, обязательства по которым переданы в составе переданного страхового портфеля), отнесенным в соответствии с пунктами 1.3, 1.4 приложения 3 к настоящему Положению к учетной группе i, равный 23 процентам от одной трети неотрицательной суммы:

фактически произведенных страховых выплат за вычетом фактических поступлений по суброгациям, регрессам и от реализации годных остатков;

расходов на исполнение обязательств по страховым случаям;

изменения ДПУ и РПВУ (для учетной группы 3) по договорам страхования за вычетом изменения за период стоимости прав требования по суброгациям и регрессам и изменения стоимости активов в виде полученного страховой организацией застрахованного имущества (его годных остатков), от прав на которое страхователь (выгодоприобретатель) отказался в соответствии с пунктом 5 статьи 10 Закона Российской Федерации "Об организации страхового дела в Российской Федерации".

Страховая организация, у которой с момента получения первой лицензии на осуществление страхования, кроме лицензии на осуществление добровольного страхования жизни, до расчетной даты прошло менее трех лет (36 месяцев), или перестраховочная организация, у которой с момента получения лицензии на перестрахование до расчетной даты прошло менее трех лет (36 месяцев), не рассчитывает второй показатель.

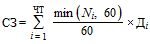

5.3.2.3. Показатель  рассчитывается как сумма величин СР, рассчитанных в соответствие с приложением 7 к настоящему Положению, по учетным группам 5 и 11.

рассчитывается как сумма величин СР, рассчитанных в соответствие с приложением 7 к настоящему Положению, по учетным группам 5 и 11.

5.3.2.4. Поправочный коэффициент  рассчитывается на основе имеющихся данных за 12 месяцев, предшествующих расчетной дате по договорам, отнесенным в соответствии с пунктами 1.3 приложения 3 к настоящему Положению к учетной группе i, как отношение суммы:

рассчитывается на основе имеющихся данных за 12 месяцев, предшествующих расчетной дате по договорам, отнесенным в соответствии с пунктами 1.3 приложения 3 к настоящему Положению к учетной группе i, как отношение суммы:

фактически произведенных страховых выплат, за вычетом полученных или причитающихся к получению страховых выплат по договорам исходящего перестрахования, заключенным в отношении обязательств по таким произведенным страховым выплатам;

стоимости доли перестраховщиков в фактических поступлениях по суброгациям, и регрессам и от реализации годных остатков, определяемой по условиям договоров исходящего перестрахования, за вычетом фактических поступлений страховщику по суброгациям, регрессам и от реализации годных остатков;

фактически понесенных расходов на исполнения обязательств за вычетом возмещения перестраховщиками указанных расходов;

изменения ДПУ и РПВУ (для учетной группы 3), за вычетом изменения доли перестраховщиков в ДПУ и в РПВУ (для учетной группы 3), учитываемых при определении показателя НРМП;

изменения величины доли перестраховщиков в величине прав требований страховщика по суброгациям и регрессам и в величине стоимости активов в виде полученного застрахованного имущества (его годных остатков), от прав на которое страхователь (выгодоприобретатель) отказался в соответствии с пунктом 5 статьи 10 Закона Российской Федерации "Об организации страхового дела в Российской Федерации", за вычетом суммы изменения стоимости прав требований страховщика по суброгациям и регрессам и изменения стоимости активов в виде полученного застрахованного имущества (его годных остатков), от прав на которое страхователь (выгодоприобретатель) отказался в соответствии с пунктом 5 статьи 10 Закона Российской Федерации "Об организации страхового дела в Российской Федерации", за расчетный период;

к сумме:

фактически произведенных страховых выплат за вычетом фактических поступлений по суброгации, регрессам и от реализации годных остатков;

фактически понесенных расходов на исполнение обязательств по страховым случаям;

изменения ДПУ и РПВУ (для учетной группы 3) по договорам страхования и исходящего перестрахования за вычетом изменения за период стоимости прав требования по суброгациям и регрессам, и изменения стоимости активов в виде полученного страховой организацией застрахованного имущества (его годных остатков), от прав на которое страхователь (выгодоприобретатель) отказался в соответствии с пунктом 5 статьи 10 Закона Российской Федерации "Об организации страхового дела в Российской Федерации". При отсутствии в указанном периоде страховых выплат по договорам страхования по какой-либо учетной группе поправочный коэффициент по такой учетной группе принимается равным 1.

Для целей расчета поправочного коэффициента используются только договоры исходящего перестрахования, передающие страховой риск.

Если числитель или знаменатель отношения в расчете  по какой-либо учетной группе принимает отрицательное значение, то поправочный коэффициент по этой учетной группе принимается равным 1.

по какой-либо учетной группе принимает отрицательное значение, то поправочный коэффициент по этой учетной группе принимается равным 1.

Если поправочный коэффициент по учетным группам 1 и 2 меньше 0,85, то он принимается равным 0,85, если больше 1 - равным 1.

Если поправочный коэффициент по учетной группе 3 меньше 0,95, то он принимается равным 0,95, если больше 1 - равным 1.

В случае если для целей формирования страховых резервов в соответствии с Приложением 3 внутри учетной группы 7 в качестве дополнительных учетных групп выделено страхование транспортных средств категорий "B", "BE", установленных в соответствии с пунктом 1 статьи 25 Федерального закона от 10 декабря 1995 года N 196-ФЗ "О безопасности дорожного движения" (Собрание законодательства Российской Федерации, 1995, N 50, ст. 4873; 2017, N 31, ст. 4753), страхование транспортных средств, отличных от транспортных средств категории "B", "BE", поправочный коэффициент для транспортных средств категории "B", "BE" по учетной группе 7 в случае, если он меньше 0,95, принимается равным 0,95, если больше 1 - равным 1. Поправочный коэффициент для транспортных средств, отличных от транспортных средств категории "B", "BE", по учетной группе 7 в случае, если он меньше 0,5, принимается равным 0,5, если больше 1 - равным 1.

Если для целей расчета страховых резервов внутри учетной группы 7 указанные дополнительные группы не выделяются, поправочный коэффициент в случае, если он меньше 0,95, то он принимается равным 0,95, если больше 1 - равным 1.

Если поправочный коэффициент по учетным группам 5, 11, 13 и 17 меньше 0,15, то он принимается равным 0,15 если больше 1 - равным 1.

Если поправочный коэффициент по иным учетным группам меньше 0,5, то он принимается равным 0,5, если больше 1 - равным 1.

5.3.2.5. Для расчета показателя, указанного в подпункте 5.3.2.4 настоящего пункта, и величины СР, определенного в соответствии с требованиями приложения 7 к настоящему Положению, учитываются только договоры исходящего перестрахования, которые признаны передающими страховой риск согласно требованию подпункта 5.3.4 настоящего пункта:

- для целей учета премии по договору - на расчетную дату;

- для целей учета величины доли перестраховщиков в произведенных выплатах и расходах на исполнение обязательств - на дату получения возмещения перестраховщиков или возникновения права требования включительно;

- для целей учета величины доли перестраховщиков в фактических поступлениях по суброгациям, регрессам и от реализации годных остатков - на дату оплаты перестраховщику или признания обязательства по оплате доли.

- для целей учета величины доли перестраховщиков в величине прав требования по суброгациям и регрессам и величины доли перестраховщиков в стоимости активов в виде в виде полученного застрахованного имущества (его годных остатков), от прав на которое страхователь (выгодоприобретатель) отказался в соответствии с пунктом 5 статьи 10 Закона Российской Федерации "Об организации страхового дела в Российской Федерации" - на дату признания обязательства по оплате доли.

5.3.3. Для страховых организаций, осуществляющих страхование, сострахование ответственности туроператора в соответствии с Федеральным законом от 24 ноября 1996 года N 132-ФЗ "Об основах туристской деятельности в Российской Федерации" (Собрание законодательства Российской Федерации, 1996, N 49, ст. 5491; 2019, N 49, ст. 6978), а также принимающих в перестрахование обязательства по страховым выплатам по указанному в настоящем подпункте страхованию (далее - страхование ответственности туроператора), нормативный размер маржи платежеспособности увеличивается на сумму рассчитанных в отношении каждого туроператора превышений совокупного объема ответственности нетто-перестрахования по всем действующим на расчетную дату договорам страхования ответственности туроператора (в отношении каждого отдельного туроператора) над показателем, равным 10 процентам от величины собственных средств (капитала) страховой организации, определенной в соответствии с главой 1 настоящего Положения.

Совокупный объем ответственности нетто-перестрахования должен быть равным величине денежных средств, подлежащих выплате страховой организацией застрахованным лицам или выгодоприобретателям по договорам страхования, при условии одновременного наступления страховых случаев в размере страховой суммы по всем действующим на расчетную дату договорам страхования за вычетом долей перестраховщиков в таких выплатах, предусмотренных в заключенных страховой организацией договорах исходящего перестрахования, учитываемых при определении показателя НРМП.

5.3.4. Договор исходящего перестрахования признается на расчетную дату передающим страховой риск, если согласно действующим на расчетную дату условиям договора исходящего перестрахования он удовлетворяет одному из следующих требований:

5.3.4.1. заключен в рамках перестраховочного пула для перестрахования рисков гражданской ответственности владельца опасного объекта за причинение вреда в результате аварии на опасном объекте, гражданской ответственности перевозчика за причинение вреда жизни, здоровью, имуществу пассажиров или ядерных рисков, при условии солидарной ответственности участников пула, принимающих такие риски;