(1).jpg)

Указание Банка России от 26 ноября 2020 г. № 5636-У “О требованиях к осуществлению брокерской деятельности при совершении брокером отдельных сделок за счет клиента” (документ не вступил в силу)

Настоящее Указание на основании абзаца восьмого пункта 4 и пункта 4.1 статьи 3, пункта 3 статьи 42 Федерального закона от 22 апреля 1996 года № 39-ФЗ «О рынке ценных бумаг» (Собрание законодательства Российской Федерации, 1996, № 17, ст. 1918; 2020, № 31, ст. 5065), статьи 76.4 Федерального закона от 10 июля 2002 года № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)» (Собрание законодательства Российской Федерации, 2002, № 28, ст. 2790; 2020, № 30, ст. 4738) и в соответствии с решением Совета директоров Банка России (протокол заседания Совета директоров Банка России от 20 ноября 2020 года № ПСД-27) устанавливает требования к осуществлению брокерской деятельности, требования к имуществу, за исключением денежных средств в валюте Российской Федерации, которое может быть передано брокеру в качестве обеспечения обязательств клиента перед брокером, в том числе по предоставленным брокером займам, случаи, когда сделки брокера за счет клиента без его поручения, предусмотренные пунктом 4 статьи 3 Федерального закона от 22 апреля 1996 года № 39-ФЗ «О рынке ценных бумаг», могут совершаться не на организованных торгах, обязательные нормативы брокера при совершении брокером следующих сделок:

сделок за счет денежных средств (в валюте Российской Федерации или в иностранной валюте) и (или) ценных бумаг и (или) драгоценных металлов, которые в соответствии с договором о брокерском обслуживании находятся в распоряжении брокера или должны поступить в его распоряжение, в случае их недостаточности для исполнения обязательств из указанных сделок;

фьючерсных договоров от имени брокера и за счет клиента.

1. Брокер должен включать в состав портфеля клиента денежные средства (в валюте Российской Федерации и (или) в иностранной валюте) и (или) ценные бумаги и (или) драгоценные металлы, которые в соответствии с договором о брокерском обслуживании находятся в распоряжении брокера или должны поступить в его распоряжение (далее при совместном упоминании - имущество клиента), обязательства из сделок, совершенных за счет указанного имущества в соответствии с заключенным с клиентом договором о брокерском обслуживании (далее - сделки за счет клиента), а также задолженность клиента перед брокером.

В случае если договором о брокерском обслуживании предусмотрено наличие у клиента нескольких портфелей, брокер не должен допускать включение одного и того же имущества клиента и (или) одних и тех же обязательств из сделок за счет клиента и (или) одной и той же задолженности клиента перед брокером в состав нескольких портфелей клиента.

2. Брокер должен определять состав портфеля клиента как совокупность плановых позиций, значения которых он должен рассчитывать в соответствии с пунктом 3 приложения к настоящему Указанию, по ценным бумагам каждого эмитента (лица, обязанного по ценной бумаге), предоставляющим их владельцам одинаковый объем прав, по денежным средствам но каждому виду валют (рубли, доллары США, иные валюты), а также по каждому виду драгоценного металла (далее - плановая позиция).

3. Брокер не должен совершать действий, приводящих к возникновению или увеличению в абсолютном выражении отрицательного значения плановой позиции (далее - непокрытая позиция) по ценной бумаге, иностранной валюте или драгоценному металлу, не соответствующим установленным пунктами 4 и 5 настоящего Указания требованиям к имуществу, которое может быть передано брокеру в качестве обеспечения обязательств клиента перед брокером, в том числе по предоставленным брокером займам.

Требования абзаца первого настоящего пункта не применяются, если клиент брокера в соответствии с пунктом 29 настоящего Указания отнесен брокером к категории клиентов с особым уровнем риска.

4. В качестве обеспечения обязательств клиента перед брокером, в том числе по предоставленным брокером займам, допускается передача брокеру ценных бумаг, иностранной валюты и драгоценных металлов, если значения ставок, указанные в абзацах втором и третьем пункта 17 приложения к настоящему Указанию, по указанным ценным бумагам, иностранной валюте и драгоценным металлам размещены хотя бы одной клиринговой организацией в свободном доступе на своем официальном сайте в информационно-телекоммуникационной сети «Интернет» (далее - сеть «Интернет»).

5. Передача брокеру иностранной валюты в качестве обеспечения обязательств клиента перед брокером, в том числе по предоставленным брокером займам, допускается, если она помимо соответствия требованию пункта 4 настоящего Указания также допущена к организованным торгам российским организатором торговли и (или) иностранной биржей.

Передача брокеру драгоценных металлов в качестве обеспечения обязательств клиента перед брокером, в том числе по предоставленным брокером займам, допускается если они помимо соответствия требованию пункта 4 настоящего Указания также учитываются на банковских счетах в драгоценных металлах и допущены к организованным торгам российским организатором торговли.

6. Брокер, совершающий действия, приводящие к возникновению непокрытых позиций клиента, отнесенного брокером в соответствии с пунктом 29 настоящего Указания к категории клиентов со стандартным или повышенным уровнем риска, должен определять перечень ценных бумаг, иностранных валют и драгоценных металлов, по которым в соответствии с договором о брокерском обслуживании допускается возникновение непокрытых позиций, и (или) по которым положительное значение плановой позиции не принимается равным 0 (далее - перечень ликвидного имущества).

В перечне ликвидного имущества по решению брокера предусматривается кратность количества ценных бумаг и (или) иностранных валют и (или) драгоценных металлов соответственно минимальному объему ценных бумаг, иностранных валют и драгоценных металлов, в пределах которого положительное значение плановой позиции не принимается равным 0.

Брокер должен определить перечень ликвидного имущества, единый для всех клиентов, отнесенных брокером в соответствии с пунктом 29 настоящего Указания к категории клиентов со стандартным или повышенным уровнем риска, с которыми договором о брокерском обслуживании не предусмотрено определение отдельного перечня ликвидного имущества.

Доступ к перечню ликвидного имущества должен предоставляться брокером своим клиентам, отнесенным брокером в соответствии с пунктом 29 настоящего Указания к категории клиентов со стандартным или повышенным уровнем риска, в соответствии с договором о брокерском обслуживании.

7. В случае если ценная бумага перестала соответствовать требованиям, установленным пунктом 4 настоящего Указания, иностранная валюта, драгоценный металл перестали соответствовать требованиям, установленным пунктами 4 и (или) 5 настоящего Указания, брокер должен исключить их из перечня ликвидного имущества в срок, не превышающий 30 дней со дня, когда ценная бумага, иностранная валюта или драгоценный металл перестали соответствовать указанным требованиям.

8. Брокер не должен совершать действий, приводящих к возникновению непокрытой позиции по ценной бумаге, иностранной валюте или драгоценному металлу, не соответствующим требованиям, установленным пунктами 4 и (или) 5 настоящего Указания, определяемой брокером до истечения срока исполнения любого обязательства, предметом которого является указанное имущество, при положительном значении плановой позиции по нему (далее - временно непокрытая позиция).

Требование абзаца первого настоящего пункта не применяется, если клиент брокера в соответствии с пунктом 29 настоящего Указания отнесен брокером к категории клиентов с особым уровнем риска.

9. В случае совершения брокером сделки за счет клиента на организованных торгах на основе заявок на покупку и заявок на продажу ценных бумаг по наилучшим из указанных в них ценам при условии, что заявки адресованы всем участникам торгов и информация, позволяющая идентифицировать подавших заявки участников торгов, не раскрывается в ходе торгов другим участникам, брокер не должен допускать возникновения или увеличения в абсолютном выражении непокрытой позиции по ценной бумаге, возникновения или увеличения в абсолютном выражении временно непокрытой позиции по ценной бумаге при одновременном наличии следующих обстоятельств:

цена указанной в абзаце первом настоящего пункта сделки на 5 или более процентов ниже цены закрытия ценных бумаг, с которыми совершена указанная сделка, рассчитанной организатором торговли за предыдущий торговый день в соответствии с подпунктом 4.2 пункта 4 приложения 2 к Положению Банка России от 17 октября 2014 года № 437-П «О деятельности по проведению организованных торгов», зарегистрированному Министерством юстиции Российской Федерации 30 декабря 2014 года № 35494, 16 февраля 2018 года № 50066 (далее - Положение Банка России от 17 октября 2014 года № 437-П);

цена указанной в абзаце первом настоящего пункта сделки ниже последней текущей цены ценных бумаг, с которыми совершена указанная сделка, рассчитанной организатором торговли в соответствии с подпунктом 4.1 пункта 4 приложения 2 к Положению Банка России от 17 октября 2014 года № 437-П, о которой брокер знал на момент подачи им организатору торговли заявки на ее совершение;

цена указанной в абзаце первом настоящего пункта сделки ниже цены последней сделки, вошедшей в расчет последней текущей цены ценных бумаг, с которыми совершена указанная сделка, рассчитанной организатором торговли в соответствии с подпунктом 4.1 пункта 4 приложения 2 к Положению Банка России от 17 октября 2014 года № 437-П, о которой брокер знал на момент подачи им организатору торговли заявки на ее совершение.

10. Требования пункта 9 настоящего Указания не распространяются на заключаемые брокером сделки за счет клиента, обязательства из которых допущены к клирингу с участием квалифицированного центрального контрагента.

11. Для брокера, совершающего действия, приводящие к возникновению непокрытых позиций клиента, отнесенного брокером в соответствии с пунктом 29 настоящего Указания к категории клиентов со стандартным или повышенным уровнем риска, устанавливаются следующие обязательные нормативы:

норматив покрытия риска при исполнении поручений клиента, отнесенного брокером в соответствии с пунктом 29 настоящего Указания к категории клиентов со стандартным или повышенным уровнем риска (далее - НПР1);

норматив покрытия риска при изменении стоимости портфеля клиента, отнесенного брокером в соответствии с пунктом 29 настоящего Указания к категории клиентов со стандартным или повышенным уровнем риска (далее - НПР2).

Расчет НПР1 и НПР2 брокер должен осуществлять согласно приложению к настоящему Указанию.

12. Минимально допустимое числовое значение НПР 1 устанавливается в размере 0.

13. Брокер не должен допускать возникновения отрицательного значения НПР1 или его снижения относительно своего предыдущего отрицательного значения, за исключением следующих случаев:

в случае если отрицательное значение НПР1 или его снижение относительно своего предыдущего отрицательного значения произошло не в результате совершения брокером действий в отношении портфеля клиента;

в случае, предусмотренном пунктом 20 настоящего Указания;

в случае положительного значения НПР1, определенного брокером в соответствии с пунктом 14 настоящего Указания на момент принятия поручения клиента, исполнение которого привело к отрицательному значению НПР1, или, если исполнение этого поручения поставлено в зависимость от наступления предусмотренных в нем обстоятельств, - на момент наступления указанных обстоятельств, исходя из плановых позиций в составе портфеля клиента, скорректированных брокером с учетом принятых, но не исполненных к указанному моменту поручений клиента;

в случае начисления брокером и (или) уплаты за счет клиента брокеру и (или) третьим лицам в связи со сделками, заключенными брокером за счет клиента, сумм штрафов, пеней, процентов, неустоек, убытков, расходов и вознаграждений по договору на брокерское обслуживание и (или) но договору брокера с клиентом, предметом которого не является оказание брокерских услуг;

в случае если за счет имущества клиента исполняются обязанности клиента по уплате обязательных платежей, включая случаи исполнения брокером обязанностей налогового агента, исполнения решений органов государственной власти;

в случае заключения брокером за счет клиента договоров репо;

в случае проведения брокером операций за счет клиента, связанных с отчуждением (приобретением) иностранной валюты и ее обратным приобретением (отчуждением) брокером;

в случае проведения брокером операций за счет клиента, связанных с отчуждением (приобретением) драгоценного металла и его обратным приобретением (отчуждением) брокером;

в случае удовлетворения клиринговой организацией требований, обеспеченных индивидуальным клиринговым обеспечением, в результате неисполнения или ненадлежащего исполнения брокером обязательств из сделок, совершенных за счет клиентов;

в случае исключения брокером ценной бумаги, иностранной валюты или драгоценного металла из перечня ликвидного имущества;

в случае изменения брокером значений начальной ставки риска и (или) относительной ставки риска изменения цен, предусмотренных пунктами 15 и 16 приложения к настоящему Указанию;

в случае заключения сделки в силу обязанности ее заключения брокером в соответствии с правилами клиринга и (или) в соответствии с условиями фьючерсного договора;

в случае принятия брокером поручения клиента одновременно на совершение двух или более сделок, подлежащих исполнению в один и тот же день, при том что:

в соответствии с поручением клиента его частичное исполнение не допускается;

заключение любой из сделок приведет к увеличению размера начальной маржи относительно стоимости портфеля клиента;

заключение всех сделок, указанных в поручении клиента, приведет к снижению размера начальной маржи относительно ее первоначального размера.

14. В случае, указанном в абзаце четвертом пункта 13 настоящего Указания, при расчете брокером НПР1 брокер должен корректировать плановые позиции по такому сценарию исполнения поручений клиента, по которому НПР1 принимает минимальное значение при ценах договоров, которые будут заключены брокером во исполнение поручений клиента (далее - цены исполнения поручений клиента), определенных брокером с соблюдением следующих требований.

14.1. Цену исполнения поручения клиента брокер должен определять исходя из цены (курса) имущества, указанного в поручении, в соответствии с пунктами 13 и 14 приложения к настоящему Указанию, за исключением случаев, указанных в подпунктах 14.2 и 14.3 настоящего пункта.

14.2. В случае исполнения поручения клиента на покупку имущества не на организованных торгах, проводимых на основе заявок на покупку и заявок на продажу имущества по наилучшим из указанных в них ценам, при том что заявки адресованы всем участникам торгов и информация, позволяющая идентифицировать подавших заявки участников торгов, не раскрывается в ходе торгов другим участникам (далее - анонимные торги), по цене выше цен, определенных брокером в соответствии с пунктами 13 и 14 приложения к настоящему Указанию, брокер должен определить цену исполнения поручений клиента как цену, указанную в таком поручении.

14.3. В случае исполнения поручений клиента на продажу имущества не на анонимных торгах по цене ниже цен, определенных брокером в соответствии с пунктами 13 и 14 приложения к настоящему Указанию, брокер должен определить цену исполнения поручений клиента как цену, указанную в таком поручении.

15. Минимально допустимое числовое значение НПР2 устанавливается в размере 0.

В случае если НПР2 принимает значение меньше 0, брокер в сроки, предусмотренные пунктом 18 настоящего Указания, должен предпринять меры по снижению размера минимальной маржи, рассчитанного в соответствии с пунктом 15 приложения к настоящему Указанию (далее - размер минимальной маржи), и (или) увеличению стоимости портфеля клиента (далее - закрытие позиций).

Требования абзаца второго настоящего пункта не применяются, если значение размера минимальной маржи равно 0.

Не допускаются действия брокера по закрытию позиций клиента, если до их совершения НПР2 принял положительное значение, за исключением случаев, когда иное предусмотрено договором о брокерском обслуживании.

16. К закрытию позиций клиента не относятся действия брокера, совершенные на основании поручения клиента, направленного (переданного) брокеру для совершения сделки (заключения договора) за счет клиента, в котором указаны конкретные ценные бумаги и (или) драгоценные металлы и (или) иностранная валюта и их количество или фьючерсный договор, его базисный актив и срок исполнения указанного договора.

17. Брокер, совершающий действия, приводящие к возникновению непокрытых позиций клиента, отнесенного брокером в соответствии с пунктом 29 настоящего Указания к категории клиентов со стандартным или повышенным уровнем риска, должен утвердить внутренний документ, определяющий порядок закрытия позиций указанных клиентов (далее - внутренний документ, определяющий порядок закрытия позиций клиентов), с указанием времени (часы, минуты, секунды) каждого торгового дня, до которого снижение значения НПР2 ниже 0 влечет закрытие позиций клиента в течение указанного торгового дня (далее - ограничительное время закрытия позиций). При этом ограничительное время закрытия позиций по решению брокера должно быть указано в отношении всех портфелей клиентов, либо в отношении каждой группы портфелей клиентов, сгруппированных по единым признакам.

18. Брокер должен осуществлять закрытие позиций клиента при снижении НПР2 ниже 0 в следующие сроки.

18.1. В случае если НПР2 принимает значение ниже 0 в течение торгового дня до ограничительного времени закрытия позиций, брокер должен осуществить закрытие позиций клиента в течение указанного торгового дня.

18.2. В случае если НПР2 принимает значение ниже 0 в течение торгового дня после ограничительного времени закрытия позиций, брокер должен осуществить закрытие позиций клиента не позднее ограничительного времени закрытия позиций клиента ближайшего торгового дня, следующего за торговым днем, в котором НПР2 принял значение ниже 0.

18.3. В случае если до закрытия позиций клиента организованные торги ценными бумагами и (или) производными финансовыми инструментами и (или) драгоценными металлами и (или) иностранной валютой были приостановлены и их возобновление произошло после ограничительного времени закрытия позиций, брокер должен осуществить закрытие позиций клиента не позднее ограничительного времени закрытия позиций ближайшего торгового дня, следующего за торговым днем, в котором НПР2 принял значение ниже 0.

19. Брокер должен осуществить закрытие позиций клиента при снижении НПР2 ниже 0 с соблюдением следующих требований.

19.1. В отношении клиентов, отнесенных брокером в соответствии с пунктом 29 настоящего Указания к категории клиентов со стандартным уровнем риска, брокер должен осуществить закрытие позиций до достижения НПР1 нулевого значения (при положительном значении размера начальной маржи), если достижение большего значения НПР1 не предусмотрено договором о брокерском обслуживании.

19.2. В отношении клиентов, отнесенных брокером в соответствии с пунктом 29 настоящего Указания к категории клиентов с повышенным уровнем риска, брокер должен осуществить закрытие позиций указанных клиентов до достижения НПР2 нулевого значения (при положительном значении размера минимальной маржи), если достижение большего значения НПР2 не предусмотрено договором о брокерском обслуживании.

20. При осуществлении брокером закрытия позиции клиента до приведения HПP1 или НПР2 в соответствие с подпунктами 19.1 и 19.2 пункта 19 настоящего Указания допускается снижение значения НПР1 относительно своего предыдущего отрицательного значения.

21. Закрытие позиций клиента при снижении НПР2 ниже 0 брокер должен совершать на анонимных торгах, за исключением случаев, предусмотренных пунктом 22 настоящего Указания.

22. Закрытие позиций клиента при снижении НПР2 ниже 0 не на анонимных торгах (включая совершение брокером сделок за счет клиента без его поручения, предусмотренных пунктом 4 статьи 3 Федерального закона от 22 апреля 1996 года № 39-ФЗ «О рынке ценных бумаг» не на организованных торгах) допускается только в следующих случаях.

22.1. Покупка ценных бумаг (за исключением облигаций) и (или) драгоценных металлов осуществляется по цене, не превышающей максимальной цены сделки с указанными ценными бумагами и (или) драгоценными металлами, совершенной на анонимных торгах в течение последних 15 минут, предшествующих действиям брокера, направленным на совершение сделки, или, если анонимные торги приостановлены, - в течение последних 15 минут до их приостановления.

22.2. Покупка облигаций и (или) иностранной валюты осуществляется при соблюдении одного из следующих условий:

покупка осуществляется по цене, не превышающей максимальную цену сделки с указанными облигациями и (или) иностранной валютой, совершенной на анонимных торгах в течение последних 15 минут, предшествующих действиям брокера, направленным на совершение сделки, или, если анонимные торги приостановлены, - в течение последних 15 минут до их приостановления;

покупка осуществляется по цене не выше лучшей котировки на продажу указанных облигаций и (или) иностранной валюты, опубликованной в информационной системе Блумберг (Bloomberg) или в информационной системе Рефинитив (Refinitiv), более чем на величину произведения указанной котировки и одной четвертой начальной ставки риска по облигации (иностранной валюте), предусмотренной пунктом 18 приложения к настоящему Указанию.

22.3. Покупка иностранной валюты в соответствии с абзацами вторым и третьим подпункта 22.2 настоящего пункта осуществляется в отсутствие проведения анонимных торгов указанной иностранной валютой либо в объеме меньшем, чем минимальный размер биржевого лота, предусмотренный правилами организованных торгов указанной иностранной валютой.

22.4. Продажа ценных бумаг (за исключением облигаций) и (или) драгоценных металлов осуществляется по цене не ниже минимальной цены сделки с указанными ценными бумагами и (или) драгоценными металлами, совершенной на анонимных торгах в течение последних 15 минут, предшествующих действиям брокера, направленным на совершение сделки, или, если анонимные торги приостановлены, - в течение последних 15 минут до их приостановления.

22.5. Продажа облигаций и (или) иностранной валюты осуществляется при соблюдении одного из следующих условий:

продажа осуществляется по цене не ниже минимальной цены сделки с указанными облигациями и (или) иностранной валютой, совершенной на анонимных торгах в течение последних 15 минут, предшествующих действиям брокера, направленным на совершение сделки, или, если анонимные торги приостановлены, - в течение последних 15 минут до их приостановления;

продажа осуществляется по цене не ниже лучшей котировки на покупку указанных облигаций и (или) иностранной валюты, опубликованной в информационной системе Блумберг (Bloomberg) или в информационной системе Рефинитив (Refinitiv), более чем на величину произведения указанной котировки и одной четвертой начальной ставки риска по облигации (иностранной валюте), предусмотренной пунктом 18 приложения к настоящему Указанию.

22.6. Продажа иностранной валюты в соответствии с абзацами вторым и третьим подпункта 22.5 настоящего пункта осуществляется в отсутствие проведения анонимных торгов указанной иностранной валютой либо в объеме меньшем, чем минимальный размер биржевого лота, предусмотренный правилами организованных торгов указанной иностранной валютой.

22.7. Закрытие позиций клиента в соответствии с подпунктами 22.1-22.6 настоящего пункта осуществляется брокером на основании договора о брокерском обслуживании, определяющего источник информации о ценах (котировках) для ценных бумаг и (или) драгоценных металлов и (или) иностранных валют, в соответствии с которыми брокером будет осуществляться закрытие позиций клиента, и, если источником информации о котировках является информационная система Блумберг (Bloomberg) или информационная система Рефинитив (Refinitiv), также указывающего условное обозначение котировок, применяемое для их идентификации в указанных информационных системах.

23. В случае если НПР1 принял значение ниже 0, брокер в порядке и сроки, предусмотренные договором о брокерском обслуживании, должен направить клиенту уведомление о снижении значения НПР1 ниже 0 (далее - уведомление).

Уведомление должно содержать информацию о стоимости портфеля клиента, о размере начальной маржи и о размере минимальной маржи на момент возникновения основания для направления уведомления, а также информацию о действиях брокера, если значение НПР2 будет ниже 0.

Требование абзаца первого настоящего пункта не применяется, если брокер в соответствии с договором о брокерском обслуживании каждый час времени проведения организованных торгов не менее 1 раза информирует клиента о текущих стоимости портфеля клиента и размере начальной и минимальной маржи либо предоставляет ему защищенный доступ к указанной информации.

24. Брокер должен хранить копии направленных уведомлений не менее 5 лет со дня их направления клиенту.

25. Брокер должен вести журнал направленных уведомлений и вносить в него записи о направленных уведомлениях не позднее рабочего дня, следующего за днем их направления клиенту.

Брокер должен вести журнал направленных уведомлений с использованием программно-технических средств, позволяющих предоставлять указанный журнал в виде файла с расширением *.xls или *.xlsx.

Брокер должен хранить записи журнала направленных уведомлений не менее 5 лет со дня их внесения.

26. В журнале направленных уведомлений брокер должен отражать следующую информацию:

порядковый номер уведомления;

индивидуальный идентификационный код портфеля клиента, присвоенный брокером (при наличии);

стоимость портфеля клиента, размер начальной маржи и размер минимальной маржи, которые были указаны в уведомлении;

дату и время направления уведомления.

27. Брокер в отношении каждого портфеля клиента, отнесенного им в соответствии с пунктом 29 настоящего Указания к категориям клиентов со стандартным или повышенным уровнем риска, должен вести записи об отрицательных значениях НПР2 по состоянию на ограничительное время закрытия позиций и на конец торгового дня (далее - контрольное время), а в случае, указанном в абзаце третьем настоящего пункта, - также записи о положительных значениях НПР2.

В записях об отрицательных значениях НПР2 на контрольное время брокер должен отражать информацию о значении минимальной маржи и стоимости портфеля клиента по состоянию на контрольное время.

В случае если НПР2 хотя бы 1 раз принимал положительное значение в период между контрольным временем и ближайшим к нему контрольным временем, по состоянию на которые НПР2 принимал отрицательные значения, брокер должен фиксировать указанное обстоятельство записью о положительном значении НПР2.

В записи о положительном значении НПР2 брокер должен отражать информацию о значении минимальной маржи и стоимости портфеля клиента на момент времени, в который НПР2 принимал положительное значение, а также время, на которое указанное значение было зафиксировано.

28. Брокер, совершающий действия, приводящие к возникновению непокрытых позиций клиентов, отнесенных им в соответствии с пунктом 29 настоящего Указания к категориям клиентов со стандартным или повышенным уровнем риска, и (или) заключающий фьючерсные договоры за счет указанных клиентов, должен осуществлять следующие действия.

28.1. Размещать на своем официальном сайте в сети «Интернет» информацию о рисках клиентов, которые связаны с возникновением непокрытых позиций и заключением фьючерсных договоров, а также внутренний документ, определяющий порядок закрытия позиций клиентов.

28.2. Использовать программно-технические средства для осуществления расчета стоимости портфеля клиента, размера начальной маржи и размера минимальной маржи, а также значений НПР1 и НПР2.

28.3. Назначить должностное лицо (лиц), ответственное (ответственных) за совершение действий по закрытию позиций клиента.

29. Брокер должен относить клиента к категории клиентов со стандартным уровнем риска, за исключением случаев, когда договором о брокерском обслуживании указанный клиент отнесен к одной из следующих категорий:

клиент с повышенным уровнем риска;

клиент с особым уровнем риска.

Физических лиц брокер должен относить только к одной из следующих категорий:

клиент со стандартным уровнем риска;

клиент с повышенным уровнем риска.

30. Отнесение физических лиц к категории клиентов с повышенным уровнем риска брокер должен осуществлять только при соблюдении одного из следующих условий:

сумма денежных средств (в валюте Российской Федерации и иностранной валюте), стоимость ценных бумаг и драгоценных металлов физического лица, учитываемая на счетах внутреннего учета, открытых брокером указанному физическому лицу, составляет не менее 3 миллионов рублей по состоянию на день, предшествующий дню, с которого физическое лицо в соответствии с договором о брокерском обслуживании считается отнесенным к категории клиентов с повышенным уровнем риска;

сумма денежных средств (в валюте Российской Федерации и иностранной валюте), стоимость ценных бумаг и драгоценных металлов физического лица, учитываемая на счетах внутреннего учета, открытых брокером указанному физическому лицу, составляет не менее 600 000 рублей по состоянию на день, предшествующий дню, с которого физическое лицо в соответствии с договором о брокерском обслуживании считается отнесенным к категории клиентов с повышенным уровнем риска, при условии, что указанное физическое лицо является клиентом брокера (брокеров) в течение последних 180 дней, предшествующих указанному дню, из которых не менее 5 дней за счет физического лица брокером (брокерами) заключались договоры с ценными бумагами и (или) договоры, являющиеся производными финансовыми инструментами.

31. Стоимость предусмотренного пунктом 30 настоящего Указания имущества физического лица брокер должен определять в соответствии с пунктом 13 приложения к настоящему Указанию.

В случае если стоимость ценных бумаг и драгоценных металлов, не определена брокером в соответствии с пунктом 13 приложения к настоящему Указанию, брокер должен принимать ее равной 0.

32. Для установления соответствия физического лица условиям, указанным в абзацах втором и третьем пункта 30 настоящего Указания, брокер должен использовать информацию, подтверждающую такое соответствие, включая информацию, полученную от третьих лиц.

33. Настоящее Указание не распространяется на деятельность брокера по совершению сделок за счет клиента, в состав портфелей которого в соответствии с договором о брокерском обслуживании не входят и не могут входить обязательства из сделок с ценными бумагами и задолженность клиента перед брокером по предоставленным брокером займам для совершения маржинальных сделок.

34. Настоящее Указание не распространяется на деятельность брокера по совершению сделок за счет клиента, в состав портфелей которого в соответствии с договором о брокерском обслуживании входят только обязательства из договоров, являющихся производными финансовыми инструментами, и имущество, переданное брокеру в обеспечение исполнения указанных обязательств.

35. Настоящее Указание вступает в силу по истечении 10 дней после дня его официального опубликования, за исключением пункта 34 настоящего Указания.

Пункт 34 настоящего Указания вступает в силу с 1 октября 2021 года.

36. Пункт 33 настоящего Указания действует до 1 октября 2021 года.

37. Со дня вступления в силу настоящего Указания признать утратившим силу Указание Банка России от 8 октября 2018 года № 4928-У «О требованиях к осуществлению брокерской деятельности при совершении брокером отдельных сделок с ценными бумагами и заключении договоров, являющихся производными финансовыми инструментами, критериях ликвидности ценных бумаг, предоставляемых в качестве обеспечения обязательств клиента перед брокером, при совершении брокером таких сделок и заключении таких договоров, а также об обязательных нормативах брокера, совершающего такие сделки и заключающего такие договоры», зарегистрированное Министерством юстиции Российской Федерации 4 марта 2019 года № 53942.

|

Председатель Центрального банка Российской Федерации |

Э.С. Набиуллина |

Зарегистрировано в Минюсте РФ 29 декабря 2020 г.

Регистрационный № 61923

Приложение

к Указанию Банка России

от 26 ноября 2020 года № 5636-У

«О требованиях к осуществлению

брокерской деятельности при

совершении брокером отдельных

сделок за счет клиента»

Расчет

норматива покрытия риска при исполнении поручений клиента, отнесенного брокером в соответствии с пунктом 29 настоящего Указания к категориям клиентов со стандартным или повышенным уровнем риска (НПР1), и норматива покрытия риска при изменении стоимости портфеля клиента, отнесенного брокером в соответствии с пунктом 29 настоящего Указания к категориям клиентов со стандартным или повышенным уровнем риска (НПР2)

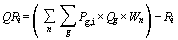

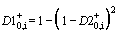

1. Норматив покрытия риска при исполнении поручений клиента, отнесенного брокером в соответствии с пунктом 29 настоящего Указания к категориям клиентов со стандартным или повышенным уровнем риска (НПР1), рассчитывается но формуле:

,

,

где:

S - стоимость портфеля клиента, рассчитываемая в соответствии с пунктом 2 настоящего приложения;

- размер начальной маржи, рассчитываемый в соответствии с пунктами 15 и 16 настоящего приложения.

- размер начальной маржи, рассчитываемый в соответствии с пунктами 15 и 16 настоящего приложения.

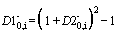

Норматив покрытия риска при изменении стоимости портфеля клиента, отнесенного брокером в соответствии с пунктом 29 настоящего Указания к категориям клиентов со стандартным или повышенным уровнем риска (НПР2), рассчитывается по формуле:

,

,

где:

S - стоимость портфеля клиента, рассчитываемая в соответствии с пунктом 2 настоящего приложения;

- размер минимальной маржи, рассчитываемый в соответствии с пунктом 15 настоящего приложения.

- размер минимальной маржи, рассчитываемый в соответствии с пунктом 15 настоящего приложения.

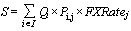

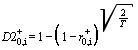

2. Стоимость портфеля клиента рассчитывается по формуле:

,

,

где:

- значение плановой позиции по i-й ценной бумаге, i-му драгоценному металлу или i-й валюте (далее - i-e имущество), рассчитываемое по формуле, предусмотренной в пункте 3 настоящего приложения;

- значение плановой позиции по i-й ценной бумаге, i-му драгоценному металлу или i-й валюте (далее - i-e имущество), рассчитываемое по формуле, предусмотренной в пункте 3 настоящего приложения;

I - количество значений плановых позиций в расчете стоимости указанного портфеля клиента;

- - цена (курс) i-го имущества, выраженного в j-й валюте в соответствии с пунктом 13 настоящего приложения;

- - цена (курс) i-го имущества, выраженного в j-й валюте в соответствии с пунктом 13 настоящего приложения;

- курс j-й иностранной валюты по отношению к рублю, определяемый в соответствии с пунктом 14 настоящего приложения. В случае если j-й валютой является рубль, значение показателя

- курс j-й иностранной валюты по отношению к рублю, определяемый в соответствии с пунктом 14 настоящего приложения. В случае если j-й валютой является рубль, значение показателя  принимается равным 1.

принимается равным 1.

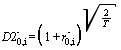

3. Значение плановой позиции по i-му имуществу рассчитывается по формуле:

,

,

где:

- значение показателя, рассчитываемое в соответствии с пунктами 5 и 6 настоящего приложения;

- значение показателя, рассчитываемое в соответствии с пунктами 5 и 6 настоящего приложения;

- значение показателя, рассчитываемое в соответствиис пунктами 7 и 8 настоящего приложения.

- значение показателя, рассчитываемое в соответствиис пунктами 7 и 8 настоящего приложения.

4 В случае если i-e имущество не входит в перечень ликвидного имущества, значение плановой позиции по нему принимается равным 0 при положительной разнице между значением показателя  и значением показателя

и значением показателя  , рассчитываемых по указанному имуществу в соответствии с пунктами 5-8 настоящего приложения.

, рассчитываемых по указанному имуществу в соответствии с пунктами 5-8 настоящего приложения.

В случае если в перечне ликвидного имущества предусмотрена кратность количества i-го имущества его минимальному объему, и в пределах указанного количества положительное значение плановой позиции не принимается равным 0, положительное значение плановой позиции по такому имуществу принимается равным количеству этого имущества, кратному его минимальному объему.

5. В случае если i-e имущество является денежными средствами в единицах i-й валюты, значение показателя  , предусмотренного пунктом 3 настоящего приложения, рассчитывается по формуле:

, предусмотренного пунктом 3 настоящего приложения, рассчитывается по формуле:

,

,

где:

- сумма денежных средств в единицах i-й валюты в составе портфеля клиента;

- сумма денежных средств в единицах i-й валюты в составе портфеля клиента;

- сумма денежных средств в единицах i-й валюты, являющихся предметом m-го обязательства, исполнение которого принимается брокером в состав портфеля клиента;

- сумма денежных средств в единицах i-й валюты, являющихся предметом m-го обязательства, исполнение которого принимается брокером в состав портфеля клиента;

- положительная величина денежной переоценки i-го фьючерсного договора (одного лота m-го фьючерсного договора), выраженная в i-й валюте, рассчитываемая в порядке определения вариационной маржи, предусмотренном в спецификации указанного фьючерсного договора и (или) в правилах клиринга, исходя из информации о текущей расчетной цене указанного фьючерсного договора, заключенного на организованных торгах. В случае если величина переоценки m-го фьючерсного договора выражает сумму вариационной маржи, условно подлежащую уплате из денежных средств, входящих в состав портфеля клиента, указанная величина принимается равной 0.

- положительная величина денежной переоценки i-го фьючерсного договора (одного лота m-го фьючерсного договора), выраженная в i-й валюте, рассчитываемая в порядке определения вариационной маржи, предусмотренном в спецификации указанного фьючерсного договора и (или) в правилах клиринга, исходя из информации о текущей расчетной цене указанного фьючерсного договора, заключенного на организованных торгах. В случае если величина переоценки m-го фьючерсного договора выражает сумму вариационной маржи, условно подлежащую уплате из денежных средств, входящих в состав портфеля клиента, указанная величина принимается равной 0.

6. В случае если i-e имущество является i-й ценной бумагой или i-м драгоценным металлом, значение показателя  , предусмотренного пунктом 3 настоящего приложения, рассчитывается по формуле:

, предусмотренного пунктом 3 настоящего приложения, рассчитывается по формуле:

,

,

где:

- остаток i-x ценных бумаг или i-x драгоценных металлов в составе портфеля клиента;

- остаток i-x ценных бумаг или i-x драгоценных металлов в составе портфеля клиента;

- количество i-x ценных бумаг или i-x драгоценных металлов, являющихся предметом n-го обязательства, исполнение которого принимается брокером в состав портфеля клиента.

- количество i-x ценных бумаг или i-x драгоценных металлов, являющихся предметом n-го обязательства, исполнение которого принимается брокером в состав портфеля клиента.

7. В случае если i-e имущество является денежными средствами в единицах i-й валюты, значение показателя  , предусмотренного пунктом 3 настоящего приложения, рассчитывается по формуле:

, предусмотренного пунктом 3 настоящего приложения, рассчитывается по формуле:

,

,

где:

- сумма денежных средств в единицах i-й валюты, являющихся предметом k-го обязательства, исполнение которого должно осуществляться за счет имущества, входящего в состав портфеля клиента;

- сумма денежных средств в единицах i-й валюты, являющихся предметом k-го обязательства, исполнение которого должно осуществляться за счет имущества, входящего в состав портфеля клиента;

- значение, рассчитываемое в соответствии с пунктом 9 настоящего приложения, если использование данного показателя предусмотрено договором о брокерском обслуживании;

- значение, рассчитываемое в соответствии с пунктом 9 настоящего приложения, если использование данного показателя предусмотрено договором о брокерском обслуживании;

- значение, рассчитываемое в порядке, предусмотренном в пунктах 10 и 12 настоящего приложения;

- значение, рассчитываемое в порядке, предусмотренном в пунктах 10 и 12 настоящего приложения;

- положительная величина денежной переоценки m-го фьючерсного договора (одного лота m-го фьючерсного договора), выраженная в i-й валюте, рассчитываемая в порядке расчета вариационной маржи, предусмотренном в спецификации этого фьючерсного договора и (или) в правилах клиринга, исходя из информации о текущей расчетной цене такого фьючерсного договора, заключенного на организованных торгах. В случае если величина переоценки m-го фьючерсного договора выражает сумму вариационной маржи, условно подлежащую уплате в состав портфеля клиента, такая величина принимается равной 0.

- положительная величина денежной переоценки m-го фьючерсного договора (одного лота m-го фьючерсного договора), выраженная в i-й валюте, рассчитываемая в порядке расчета вариационной маржи, предусмотренном в спецификации этого фьючерсного договора и (или) в правилах клиринга, исходя из информации о текущей расчетной цене такого фьючерсного договора, заключенного на организованных торгах. В случае если величина переоценки m-го фьючерсного договора выражает сумму вариационной маржи, условно подлежащую уплате в состав портфеля клиента, такая величина принимается равной 0.

8. В случае если i-e имущество является i-й ценной бумагой или i-м драгоценным металлом, значение показателя  , предусмотренного пунктом 3 настоящего приложения, рассчитывается по формуле:

, предусмотренного пунктом 3 настоящего приложения, рассчитывается по формуле:

,

,

где:

- количество i-x ценных бумаг или i-x драгоценных металлов, являющихся предметом k-го обязательства, исполнение которого должно осуществляться за счет имущества, входящего в состав портфеля клиента;

- количество i-x ценных бумаг или i-x драгоценных металлов, являющихся предметом k-го обязательства, исполнение которого должно осуществляться за счет имущества, входящего в состав портфеля клиента;

- значение, рассчитываемое в порядке, предусмотренном в пунктах 11 и 12 настоящего приложения.

- значение, рассчитываемое в порядке, предусмотренном в пунктах 11 и 12 настоящего приложения.

9. Показатель  предусмотренный пунктом 7 настоящего приложения, включает суммы вознаграждений и (или) возмещения (оплаты) расходов в единицах i-й валюты, на которые брокер вправе рассчитывать по договору о брокерском обслуживании.

предусмотренный пунктом 7 настоящего приложения, включает суммы вознаграждений и (или) возмещения (оплаты) расходов в единицах i-й валюты, на которые брокер вправе рассчитывать по договору о брокерском обслуживании.

10. В случае если i-e имущество является денежными средствами в единицах i-й валюты, значение показателя  , предусмотренное пунктом 7 настоящего приложения, рассчитывается как сумма денежных средств, выраженных в единицах i-й валюты, поступивших в состав портфеля клиента от третьего лица, за исключением следующих лиц:

, предусмотренное пунктом 7 настоящего приложения, рассчитывается как сумма денежных средств, выраженных в единицах i-й валюты, поступивших в состав портфеля клиента от третьего лица, за исключением следующих лиц:

профессионального участника рынка ценных бумаг;

клиринговой организации;

управляющей компании инвестиционных фондов, паевых инвестиционных фондов и негосударственных пенсионных фондов;

акционерного инвестиционного фонда;

иностранного юридического лица, осуществляющего в соответствии с его личным законом деятельность, аналогичную деятельности, осуществляемой лицами, предусмотренными абзацами вторым - пятым настоящего пункта, предоставившего письменное заверение о том, что в соответствии с его личным законом оно имеет право на осуществление соответствующего вида деятельности, подписанное уполномоченным лицом этого юридического лица;

эмитента ценных бумаг при выплате дохода по ценным бумагам;

физического лица;

юридического лица, не указанного в абзацах втором - седьмом настоящего пункта, если сумма денежных средств поступила от него по договору, не являющемуся договором займа или кредитным договором, по которому указанное юридическое лицо является кредитором, либо договором, сторонами которого являются брокер, его клиент и указанное юридическое лицо, которое предоставляет клиенту денежные средства на возвратной основе, в соответствии с которым брокер передает указанному лицу информацию о находящемся у него в распоряжении имуществе клиента в полном объеме для расчета всех показателей, предусмотренных настоящим приложением.

11. В случае если i-e имущество является i-й ценной бумагой или i-м драгоценным металлом, значение показателя  , предусмотренное пунктом 8 настоящего приложения, рассчитывается как количество i-го имущества, поступившего клиенту в качестве займа по договору займа от третьего лица, стороной которого не является брокер, либо по договору, сторонами которого являются брокер, его клиент и указанное лицо, в соответствии с которым брокер передает указанному лицу информацию о находящемся в распоряжении брокера имуществе клиента, необходимую для расчета всех показателей, предусмотренных настоящим приложением. Ценные бумаги и драгоценные металлы, предусмотренные настоящим пунктом, не принимаются в расчет показателя

, предусмотренное пунктом 8 настоящего приложения, рассчитывается как количество i-го имущества, поступившего клиенту в качестве займа по договору займа от третьего лица, стороной которого не является брокер, либо по договору, сторонами которого являются брокер, его клиент и указанное лицо, в соответствии с которым брокер передает указанному лицу информацию о находящемся в распоряжении брокера имуществе клиента, необходимую для расчета всех показателей, предусмотренных настоящим приложением. Ценные бумаги и драгоценные металлы, предусмотренные настоящим пунктом, не принимаются в расчет показателя  , если они учтены в показателе

, если они учтены в показателе  .

.

12. Значения показателей, рассчитываемых в пунктах 10 и 11 настоящего приложения, уменьшаются соответственно на сумму денежных средств, количество ценных бумаг или количество драгоценных металлов, возвращенных третьему лицу, от которого клиенту поступили указанные денежные средства, ценные бумаги или драгоценные металлы, при условии наличия у брокера документов, подтверждающих их возврат.

13. Цена i-го имущества  , определяется исходя из информации о цене последнего заключенного договора с указанным имуществом (далее - цена последней сделки), предоставляемой предусмотренным договором о брокерском обслуживании организатором торговли участникам торгов в соответствии с подпунктом 1.3 пункта 1 приложения 4 к Положению Банка России от 17 октября 2014 года № 437-П, за исключением случаев, указанных в абзацах втором и третьем настоящего пункта.

, определяется исходя из информации о цене последнего заключенного договора с указанным имуществом (далее - цена последней сделки), предоставляемой предусмотренным договором о брокерском обслуживании организатором торговли участникам торгов в соответствии с подпунктом 1.3 пункта 1 приложения 4 к Положению Банка России от 17 октября 2014 года № 437-П, за исключением случаев, указанных в абзацах втором и третьем настоящего пункта.

Цена одной i-й ценной бумаги иностранного эмитента  определяется исходя из информации о цене последней сделки с i-й ценной бумагой, совершенной на торгах иностранного организатора торговли (иностранной биржи), предоставляемой указанным организатором торговли (иностранной биржей) участникам торгов, при условии, что договором о брокерском обслуживании указан иностранный организатор торговли (иностранная биржа), по информации которого определяется цена ценной бумаги.

определяется исходя из информации о цене последней сделки с i-й ценной бумагой, совершенной на торгах иностранного организатора торговли (иностранной биржи), предоставляемой указанным организатором торговли (иностранной биржей) участникам торгов, при условии, что договором о брокерском обслуживании указан иностранный организатор торговли (иностранная биржа), по информации которого определяется цена ценной бумаги.

Цена одной i-й ценной бумаги иностранного эмитента  - определяется по средней цене на основе цены лучшей котировки на покупку и цены лучшей котировки на продажу указанных ценных бумаг, опубликованных в информационной системе Блумберг (Bloomberg) или в информационной системе Рефинитив (Refinitiv) на момент определения

- определяется по средней цене на основе цены лучшей котировки на покупку и цены лучшей котировки на продажу указанных ценных бумаг, опубликованных в информационной системе Блумберг (Bloomberg) или в информационной системе Рефинитив (Refinitiv) на момент определения  , при условии, что указанная ценная бумага является облигацией и договором о брокерском обслуживании указаны информационная система, по котировкам которой определяется цена облигаций, и условное обозначение котировок, применяемое для их идентификации в указанной в договоре о брокерском обслуживании информационной системе.

, при условии, что указанная ценная бумага является облигацией и договором о брокерском обслуживании указаны информационная система, по котировкам которой определяется цена облигаций, и условное обозначение котировок, применяемое для их идентификации в указанной в договоре о брокерском обслуживании информационной системе.

Цена одной i-й ценной бумаги, являющейся облигацией, определяется с учетом накопленного по ней процентного (купонного) дохода.

Курс i-й валюты  по отношению к j-й валюте определяется по правилам определения курса j-й валюты к рублю, предусмотренным в пункте 14 настоящего приложения.

по отношению к j-й валюте определяется по правилам определения курса j-й валюты к рублю, предусмотренным в пункте 14 настоящего приложения.

14. Значения показателя  определяются исходя из информации о последнем курсе j-й иностранной валюты по отношению к рублю, сложившемся в ходе организованных торгов иностранной валютой, за исключением случаев, предусмотренных абзацами вторым и третьим настоящего пункта.

определяются исходя из информации о последнем курсе j-й иностранной валюты по отношению к рублю, сложившемся в ходе организованных торгов иностранной валютой, за исключением случаев, предусмотренных абзацами вторым и третьим настоящего пункта.

В случае если в соответствии с условиями договора, заключенного за счет имущества, входящего в состав портфеля клиента, денежные обязательства, выраженные в j-й валюте, исполняются в рублях по фиксированному курсу, известному сторонам договора, показатель  принимает значение указанного фиксированного курса с момента, в который он был опубликован, либо, если это предусмотрено договором о брокерском обслуживании, с момента, когда он стал известен брокеру.

принимает значение указанного фиксированного курса с момента, в который он был опубликован, либо, если это предусмотрено договором о брокерском обслуживании, с момента, когда он стал известен брокеру.

В случае если j-я иностранная валюта не допущена к торгам организатора торговли, значения показателя  . определяются исходя из курса j-й иностранной валюты по отношению к рублю или иной валюте, допущенной к торгам организатора торговли, опубликованного в информационной системе Блумберг (Bloomberg) или в информационной системе Рефинитив (Refinitiv). В случае если курс j-й валюты выражен в иной иностранной валюте (далее - кросс-курс), значение показателя

. определяются исходя из курса j-й иностранной валюты по отношению к рублю или иной валюте, допущенной к торгам организатора торговли, опубликованного в информационной системе Блумберг (Bloomberg) или в информационной системе Рефинитив (Refinitiv). В случае если курс j-й валюты выражен в иной иностранной валюте (далее - кросс-курс), значение показателя  определяется в отношении последней в соответствии с абзацем первым настоящего пункта.

определяется в отношении последней в соответствии с абзацем первым настоящего пункта.

В случае отсутствия курса (кросс-курса) j-й иностранной валюты к иной иностранной валюте значение показателя  определяется исходя из официального курса иностранной валюты по отношению к рублю, установленного Центральным банком Российской Федерации в соответствии с пунктом 15 статьи 4 Федерального закона от 10 июля 2002 года № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)» (Собрание законодательства Российской Федерации, 2002, № 28, ст. 2790; 2020, № 14, ст. 2036) на момент расчета стоимости портфеля клиента и размера начальной или минимальной маржи.

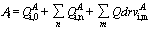

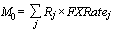

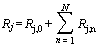

определяется исходя из официального курса иностранной валюты по отношению к рублю, установленного Центральным банком Российской Федерации в соответствии с пунктом 15 статьи 4 Федерального закона от 10 июля 2002 года № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)» (Собрание законодательства Российской Федерации, 2002, № 28, ст. 2790; 2020, № 14, ст. 2036) на момент расчета стоимости портфеля клиента и размера начальной или минимальной маржи.

15. В случае если иное не предусмотрено пунктом 16 настоящего приложения, размер начальной маржи  и размер минимальной маржи

и размер минимальной маржи  рассчитываются в отношении каждого портфеля клиента по формулам:

рассчитываются в отношении каждого портфеля клиента по формулам:

,

,

,

,

где:

;

;

- показатель, предусмотренный в пункте 2 настоящего приложения;

- показатель, предусмотренный в пункте 2 настоящего приложения;

- показатель, предусмотренный в пункте 16 настоящего приложения;

- показатель, предусмотренный в пункте 16 настоящего приложения;

- значение начальной ставки риска уменьшения цены (курса) i-го имущества или цены фьючерсного договора i-го вида (в долях единицы), которое рассчитывается исходя из изменений указанных цен в j-й валюте в соответствии с пунктами 17-20 настоящего приложения;

- значение начальной ставки риска уменьшения цены (курса) i-го имущества или цены фьючерсного договора i-го вида (в долях единицы), которое рассчитывается исходя из изменений указанных цен в j-й валюте в соответствии с пунктами 17-20 настоящего приложения;

- значение начальной ставки риска увеличения цены (курса) i-го имущества или цены фьючерсного договора (в долях единицы), которое рассчитывается исходя из изменений указанных цен в j-й валюте в соответствии с пунктами 17-20 настоящего приложения.

- значение начальной ставки риска увеличения цены (курса) i-го имущества или цены фьючерсного договора (в долях единицы), которое рассчитывается исходя из изменений указанных цен в j-й валюте в соответствии с пунктами 17-20 настоящего приложения.

16. В случае если это предусмотрено договором о брокерском обслуживании, брокер рассчитывает уменьшенный размер начальной маржи исходя из наличия зависимости между изменениями цен ценных бумаг, цен драгоценных металлов, курсов иностранных валют, цен фьючерсных договоров и изменениями определенных в соответствии с пунктом 23 настоящего приложения цены (курса, пунктов) имущества, фьючерсного договора или индекса (далее - базовый индикатор).

В этом случае брокер определяет набор множеств видов имущества или фьючерсных договоров (далее - множества с зависимыми ценами), а также соответствующие этим множествам базовые индикаторы, по отношению к которым в соответствии с пунктами 21-24 настоящего приложения определены относительные ставки риска.

В одно множество с зависимыми ценами по решению брокера включаются только ценные бумаги, драгоценные металлы, иностранные валюты и (или) фьючерсные договоры, цены или курсы которых выражены в одной и той же валюте.

В случае если размер начальной маржи в отношении портфеля клиента рассчитывается брокером на основе множеств с зависимыми ценами, величина  рассчитывается по формуле:

рассчитывается по формуле:

,

,

где:

- рассчитывается брокером в порядке расчета

- рассчитывается брокером в порядке расчета  , предусмотренном в пункте 15 настоящего приложения;

, предусмотренном в пункте 15 настоящего приложения;

;

;

;

;

;

;

;

;

- для

- для  , являющегося значением плановой позиции по i-й иностранной валюте, выраженной в j-й иностранной валюте, или плановой позиции по i-й ценной бумаге, выраженной в j-й валюте, или плановой позиции по i-му драгоценному металлу, выраженной в j-й валюте;

, являющегося значением плановой позиции по i-й иностранной валюте, выраженной в j-й иностранной валюте, или плановой позиции по i-й ценной бумаге, выраженной в j-й валюте, или плановой позиции по i-му драгоценному металлу, выраженной в j-й валюте;

- для

- для  , являющегося количеством фьючерсных договоров i-го вида. При этом

, являющегося количеством фьючерсных договоров i-го вида. При этом  рассчитывается как разница между количеством фьючерсных договоров i-го вида, предусматривающих уплату вариационной маржи в состав портфеля клиента при увеличении цены фьючерсного договора, и количеством фьючерсных договоров i-го вида, предусматривающих уплату вариационной маржи в состав портфеля клиента при уменьшении цены фьючерсного договора;

рассчитывается как разница между количеством фьючерсных договоров i-го вида, предусматривающих уплату вариационной маржи в состав портфеля клиента при увеличении цены фьючерсного договора, и количеством фьючерсных договоров i-го вида, предусматривающих уплату вариационной маржи в состав портфеля клиента при уменьшении цены фьючерсного договора;

- для

- для  , являющегося количеством i-й иностранной валюты, выраженной в рублях;

, являющегося количеством i-й иностранной валюты, выраженной в рублях;

и

и  - показатели, предусмотренные в пункте 2 настоящего приложения;

- показатели, предусмотренные в пункте 2 настоящего приложения;

для фьючерсных договоров i-го вида, заключенных на условиях одной и той же спецификации, базисные активы и сроки исполнения которых совпадают, цена  определяется как расчетная цена фьючерсного договора i-го вида, сложившаяся на торгах организатора торговли. При этом цена

определяется как расчетная цена фьючерсного договора i-го вида, сложившаяся на торгах организатора торговли. При этом цена  i-го имущества или фьючерсного договора i-го вида принимается к расчету начальной маржи в той валюте, в которой рассчитаны соответственно показатели

i-го имущества или фьючерсного договора i-го вида принимается к расчету начальной маржи в той валюте, в которой рассчитаны соответственно показатели  ,

,  в отношении указанного имущества или фьючерсного договора;

в отношении указанного имущества или фьючерсного договора;

d - параметр, принимающий значения (- ), (-

), (-  ), (

), ( ), (

), ( ), (

), ( );

);

- значение, которое принимает функция выплаты вариационной маржи по фьючерсному договору i-го вида при изменении текущей расчетной цены

- значение, которое принимает функция выплаты вариационной маржи по фьючерсному договору i-го вида при изменении текущей расчетной цены  такого фьючерсного договора на величину произведения этой цены и значения D. Функция выплаты вариационной маржи рассчитывается исходя из спецификации фьючерсного договора i-го вида;

такого фьючерсного договора на величину произведения этой цены и значения D. Функция выплаты вариационной маржи рассчитывается исходя из спецификации фьючерсного договора i-го вида;

- количество i-й иностранной валюты, являющейся источником валютного риска вследствие того, что в единицах i-й иностранной валюты выражена цена (курс) g-го имущества;

- количество i-й иностранной валюты, являющейся источником валютного риска вследствие того, что в единицах i-й иностранной валюты выражена цена (курс) g-го имущества;

- n-е множество с зависимыми ценами;

- n-е множество с зависимыми ценами;

N - количество множеств с зависимыми ценами;

- значение начальной ставки риска уменьшения значения базового индикатора n-го множества с зависимыми ценами

- значение начальной ставки риска уменьшения значения базового индикатора n-го множества с зависимыми ценами  (в долях единицы), рассчитываемое исходя из изменений указанных значений, выраженных в j-й валюте, в соответствии с пунктами 17-20 настоящего приложения;

(в долях единицы), рассчитываемое исходя из изменений указанных значений, выраженных в j-й валюте, в соответствии с пунктами 17-20 настоящего приложения;

- значение начальной ставки риска увеличения значения базового индикатора n-го множества с зависимыми ценами

- значение начальной ставки риска увеличения значения базового индикатора n-го множества с зависимыми ценами  (в долях единицы), рассчитываемое исходя из изменений указанных значений, выраженных в j-й валюте, в соответствии с пунктами 17-20 настоящего приложения;

(в долях единицы), рассчитываемое исходя из изменений указанных значений, выраженных в j-й валюте, в соответствии с пунктами 17-20 настоящего приложения;

- показатель, характеризующий зависимость между изменениями цен i-го имущества или фьючерсного договора i-го вида и значениями базового индикатора n-го множества с зависимыми ценами Сп, выраженными в единицах j-й валюты, и принимающий следующие значения:

- показатель, характеризующий зависимость между изменениями цен i-го имущества или фьючерсного договора i-го вида и значениями базового индикатора n-го множества с зависимыми ценами Сп, выраженными в единицах j-й валюты, и принимающий следующие значения:

1 - при прямой зависимости между указанными изменениями цен (значений);

-1 - при обратной зависимости между указанными изменениями цен (значений);

- значение относительной ставки риска изменения относительно значений базового индикатора цен i-го имущества или фьючерсного договора i-го вида из n-го множества с зависимыми ценами

- значение относительной ставки риска изменения относительно значений базового индикатора цен i-го имущества или фьючерсного договора i-го вида из n-го множества с зависимыми ценами  , рассчитываемое в соответствии с пунктами 21-24 настоящего приложения;

, рассчитываемое в соответствии с пунктами 21-24 настоящего приложения;

- доля i-го имущества или объема фьючерсных договоров i-го вида, в которой они включены брокером в n-е множество с зависимыми ценами. При этом доля i-го имущества и объема фьючерсных договоров i-го вида, не включенная брокером ни в одно из множеств с зависимыми ценами, рассчитывается по формуле:

- доля i-го имущества или объема фьючерсных договоров i-го вида, в которой они включены брокером в n-е множество с зависимыми ценами. При этом доля i-го имущества и объема фьючерсных договоров i-го вида, не включенная брокером ни в одно из множеств с зависимыми ценами, рассчитывается по формуле:

.

.

17. В случае если размер начальной маржи М0 рассчитывается в отношении портфеля клиента, отнесенного в соответствии с пунктом 29 настоящего Указания к категории клиентов с повышенным уровнем риска, значения начальных ставок риска  и

и  , предусмотренные пунктом 15 настоящего приложения, и значения начальных ставок риска ,

, предусмотренные пунктом 15 настоящего приложения, и значения начальных ставок риска ,  и

и  , предусмотренные пунктом 16 настоящего приложения, рассчитываются соответственно как ставки

, предусмотренные пунктом 16 настоящего приложения, рассчитываются соответственно как ставки  и

и  исходя из:

исходя из:

ставок и корректирующих указанные ставки коэффициентов, применяемых клиринговой организацией при осуществлении клиринга с участием центрального контрагента для определения размера обеспечения исполнения обязательств соответственно из сделки с i-м имуществом или фьючерсным договором i-го вида (за исключением коллективного клирингового обеспечения), требуемого в соответствии с правилами клиринга или соглашением об обеспечении от участника клиринга в отсутствие у него иных обязательств, допущенных к клирингу, если указанные ставки и корректирующие коэффициенты применяются клиринговой организацией;

ставок и корректирующих указанные ставки коэффициентов, рассчитанных клиринговой организацией в соответствии с требованиями абзаца второго пункта 18 настоящего приложения, но не применяемых клиринговой организацией при осуществлении клиринга с участием центрального контрагента, если клиринговая организация рассчитывает указанные ставки и корректирующие коэффициенты.

18. Ставки, предусмотренные абзацами вторым и третьим пункта 17 настоящего приложения (далее - ставки клиринговой организации), используются для определения размера начальной маржи для клиентов, отнесенных брокером в соответствии с пунктом 29 настоящего Указания к категории клиентов с повышенным уровнем риска, если ставки риска клиринговой организации раскрываются на официальном сайте клиринговой организации в сети «Интернет».

Ставка клиринговой организации используется для расчета размера начальной маржи для клиентов, отнесенных брокером в соответствии с пунктом 29 настоящего Указания к категории клиентов с повышенным уровнем риска, если указанная ставка превышает соответственно изменения цены i-го имущества или изменения цены фьючерсного договора i-го вида (по модулю) за определенный период времени в течение 1 года с доверительным интервалом не менее 99 процентов. В случае если в расчете ставки клиринговой организации указанный период времени не равен двум торговым дням, значения начальных ставок риска  и

и  рассчитываются по формулам:

рассчитываются по формулам:

,

,

,

,

где:

и

и  - ставки клиринговой организации для случая уменьшения стоимости i-го имущества или цены фьючерсного договора i-го вида (в долях единицы) и для случая увеличения стоимости i-го имущества или цены фьючерсного договора i-го вида (в долях единицы);

- ставки клиринговой организации для случая уменьшения стоимости i-го имущества или цены фьючерсного договора i-го вида (в долях единицы) и для случая увеличения стоимости i-го имущества или цены фьючерсного договора i-го вида (в долях единицы);

Т - период времени, определенный в расчете ставки клиринговой организации, исчисляемый в количестве торговых дней.

19. Для клиентов, отнесенных брокером в соответствии с пунктом 29 настоящего Указания к категории клиентов со стандартным уровнем риска, значения начальных ставок риска  и

и  , предусмотренные пунктом 15 настоящего приложения, и значения начальных ставок риска

, предусмотренные пунктом 15 настоящего приложения, и значения начальных ставок риска  и

и  , предусмотренные пунктом 16 настоящего приложения, рассчитываются как ставки

, предусмотренные пунктом 16 настоящего приложения, рассчитываются как ставки  и

и  по формулам:

по формулам:

,

,

,

,

где:

и

и  - значения ставок риска, предусмотренные в пункте 17 настоящего приложения.

- значения ставок риска, предусмотренные в пункте 17 настоящего приложения.

20. В случае если i-й валютой является рубль, значение начальной ставки риска принимается равным 0.

21. Значение показателя  , предусмотренного пунктом 16 настоящего приложения, рассчитывается для клиентов, отнесенных брокером в соответствии с пунктом 29 настоящего Указания к категории клиентов с повышенным уровнем риска, как относительная ставка риска изменения цен, при условии, что она рассчитана клиринговой организацией за установленный указанной организацией период времени в течение 1 года с доверительным интервалом не менее 99 процентов для величин

, предусмотренного пунктом 16 настоящего приложения, рассчитывается для клиентов, отнесенных брокером в соответствии с пунктом 29 настоящего Указания к категории клиентов с повышенным уровнем риска, как относительная ставка риска изменения цен, при условии, что она рассчитана клиринговой организацией за установленный указанной организацией период времени в течение 1 года с доверительным интервалом не менее 99 процентов для величин  , где:

, где:

- относительное изменение выраженного в j-й валюте значения базового индикатора n-го множества с зависимыми ценами

- относительное изменение выраженного в j-й валюте значения базового индикатора n-го множества с зависимыми ценами  , рассчитанное за период времени, указанный в абзаце первом настоящего пункта;

, рассчитанное за период времени, указанный в абзаце первом настоящего пункта;

- относительное изменение выраженной в j-й валюте цены i-го имущества или цены фьючерсного договора i-го вида, рассчитанное за тот же период времени, за который рассчитан показатель

- относительное изменение выраженной в j-й валюте цены i-го имущества или цены фьючерсного договора i-го вида, рассчитанное за тот же период времени, за который рассчитан показатель  ;

;

- показатель, характеризующий зависимость в соответствии с пунктом 16 настоящего приложения.

- показатель, характеризующий зависимость в соответствии с пунктом 16 настоящего приложения.

22. В случае если период, указанный в абзаце первом пункта 21 настоящего приложения, не равен 2 торговым дням, значения относительных ставок риска изменения цен рассчитываются по формуле:

,

,

где:

- относительная ставка риска изменения цен (в долях единицы), рассчитанная для периода Т;

- относительная ставка риска изменения цен (в долях единицы), рассчитанная для периода Т;

Т - период времени, за который рассчитываются величины  и

и  , исчисляемый в количестве торговых дней.

, исчисляемый в количестве торговых дней.

23. Относительная ставка риска изменения цен в отношении i-го имущества или фьючерсного договора i-го вида, предусмотренная пунктом 16 настоящего приложения, используется для определения размера начальной маржи, если на официальном сайте клиринговой организации в сети «Интернет» раскрыта следующая информация:

сведения об имуществе, фьючерсном договоре или индексе, принятых клиринговой организацией в качестве базового индикатора, по отношению к которому определяются изменения цен i-го имущества или цен фьючерсных договоров i-го вида;

сведения о валюте, в которой выражен базовый индикатор (далее - валюта базового индикатора);

ставка клиринговой организации, рассчитанная в отношении базового индикатора в валюте базового индикатора;

относительная ставка риска изменения цен в отношении i-го имущества или фьючерсного договора i-го вида в валюте базового индикатора и показатель направления зависимости между изменениями цен i-го имущества или фьючерсного договора i-го вида и значений базового индикатора.

24. Для клиентов, отнесенных брокером в соответствии с пунктом 29 настоящего Указания к категории клиентов со стандартным уровнем риска, значения относительных ставок риска изменения цен  рассчитываются как ставки

рассчитываются как ставки  по формуле:

по формуле:

,

,

где:

- значение относительной ставки риска изменения цен, рассчитываемое в соответствии с требованиями пунктов 21 и 22 настоящего приложения.

- значение относительной ставки риска изменения цен, рассчитываемое в соответствии с требованиями пунктов 21 и 22 настоящего приложения.

25. В случае если в отношении i-го имущества или фьючерсного договора i-го вида применяется или рассчитана более чем 1 ставка клиринговой организации или если в отношении n-го базового индикатора и i-го имущества или фьючерсного договора i-го вида применяется или рассчитана более чем 1 относительная ставка риска изменения цен, например, в связи с тем, что такие ставки применяются или рассчитаны несколькими клиринговыми организациями, брокер использует большую из указанных ставок, если иное не предусмотрено договором о брокерском обслуживании. При изменении значения ставки риска или относительной ставки риска изменения цен, которую брокер использовал для расчета размера начальной маржи, новое значение указанной ставки должно быть использовано брокером не позднее 1 часа с момента ее раскрытия на официальном сайте клиринговой организации в сети «Интернет» или с момента предоставления брокеру клиринговой организацией сведений об указанной ставке.

26. По решению брокера для каждого отдельного портфеля клиента используются более высокие значения начальных ставок риска и относительных ставок риска изменения цен по сравнению с рассчитываемыми в соответствии с пунктами 17 - 19 и пунктами 21, 22 и 24 настоящего приложения.

Обзор документа

Банк России установил новые правила сделок с плечом (маржинальной торговли). Клиенты брокеров, совершающие такие сделки (с использованием не только собственных, но и заемных средств), могут применять в качестве обеспечения обязательств перед брокером, помимо денег и ценных бумаг, драгметаллы.

Указание вступает в силу через 10 дней после его официального опубликования, за отдельным исключением. На портфели, в которые ценные бумаги не входят, но которые включают иностранную валюту или драгметаллы, новые правила распространятся с 1 октября 2021 г.