(1).jpg)

"Вмененка": есть ли жизнь без кассы?

Отмена обязательного использования кассовой техники для плательщиков ЕНВД, безусловно, стала приятной новостью для многих компаний. Однако при более близком рассмотрении выяснилось, что в этой бочке меда также не обошлось и без ложки дегтя. Одна из основных проблем — нет полной ясности в том, как применять новые правила на практике. Первые разъяснения по этому поводу выпустил Минфин России.

Плательщики ЕНВД больше не обязаны применять кассовые аппараты при наличных расчетах с покупателями (клиентами)1. Но при условии, что они выдают по первому требованию покупателя документ, подтверждающий оплату товаров (работ, услуг). О правилах оформления этого документа читайте в "АБ" N 9, 2009, стр. 18. Однако многие компании не спешат переходить на новые правила и не отказываются от кассовых машин. Оно и понятно. Пробить кассовый чек удобнее, чем оформлять от руки подтверждающий оплату документ. К тому же ККТ необходима и для внутреннего учета. В то же время платить за обслуживание касс накладно, а закон вроде как для того и разработан, чтобы уберечь "вмененщиков" от подобных трат. Что же делать? Можно ли использовать незарегистрированную кассовую технику для внутренних целей, а чеки — как подтверждающий оплату документ?

Взялся за гуж...

Итак, компания-"вмененщик" решает отказаться от применения ККТ. Каковы ее дальнейшие действия? Должна ли она снять кассу с учета в налоговой инспекции? Законом о ККТ 2 такая обязанность не предусмотрена. Как правило, снятие касс с учета происходит в добровольном порядке, кроме случая, если истек нормативный срок амортизации модели ККТ, исключенной из госреестра. В такой ситуации налоговая инспекция может снять кассу с регистрации самостоятельно. Об этом она должна уведомить пользователя не позднее дня, следующего за днем истечения срока амортизации кассовой техники3. В то же время в судебной практике встречается позиция, согласно которой снять с регистрации кассовую машину по истечении срока ее амортизации компания должна сама независимо от уведомления об этом налоговой инспекции4. Таким образом, вопрос об обязательном снятии ККТ с учета можно отнести к разряду спорных. А значит, безопаснее до этого спора не доводить.

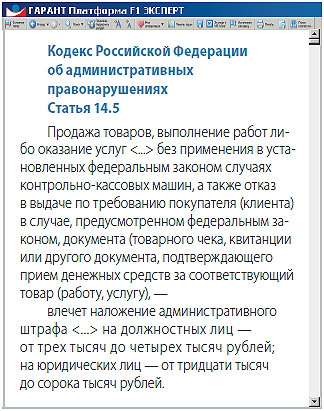

Вполне вероятно, что, если касса не снята с регистрации, инспекторы будут проверять именно порядок ее применения. То есть выдает ли компания всем без исключения покупателям кассовые чеки. Если это не так, ей обеспечен штраф по статье 14.5 Кодекса об административных правонарушениях.

Кроме того, как пояснил Минфин России5, продолжая применять не снятую с учета кассу, "вмененщик" может быть привлечен к ответственности в следующих случаях6:

- касса не включена в госреестр;

- в ККМ отсутствует либо повреждена фискальная (контрольная) память, ее блок вышел из строя либо применяется нефискальный режим;

- у кассы отсутствует пломба либо имеется повреждение, которое свидетельствует о воможности доступа к фискальной памяти.

Таким образом, если компания решила отказаться от обязательного применения ККТ, во избежание споров с проверяющими кассовую технику желательно снять с учета. Тогда фирма не будет привлечена к ответственности за неприменение касс или за работу на неисправной машине. В случае снятия ККТ с регистрации фирме может грозить штраф только за невыдачу по требованию покупателя документа, подтверждающего оплату покупки.

Напомним, что для снятия ККТ с учета необходимо подать в налоговую инспекцию, в которой зарегистрирована касса, заявление, приложив к нему паспорт ККТ и карточку регистрации. Аппарат будет снят с учета в течение 5 рабочих дней с момента представления указанных документов7.

Что же делать с незарегистрированными кассами? На наш взгляд, их смело можно использовать для внутреннего учета. Более того, законодательством не установлены четкие требования к тому, как должен быть изготовлен документ, подтверждающий оплату. То есть его можно выписать вручную или напечатать с помощью любого оборудования, в том числе и снятой с учета кассы. Поэтому если возможности ККТ позволяют, с помощью ее можно печатать и документы, подтверждающие оплату. Главное, чтобы в них содержались все необходимые реквизиты (наименование, номер и дата выдачи документа; название и ИНН организации; информация о покупке и лице, выдавшем документ).

Освобождение не для всех

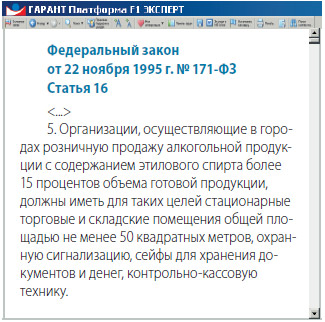

Отмена ККТ затронула работу далеко не всех компаний, переведенных на уплату ЕНВД. С введением новых правил ничего не изменилось для фирм, которые и ранее были вправе не применять кассовую технику при соблюдении определенных условий. Это "вмененщики", оказывающие услуги населению, и компании, указанные в пункте 3 статьи 2 Закона о ККТ. А вот плательщики ЕНВД, которые торгуют крепкими алкогольными напитками, судя по всему, как не были, так и не будут освобождены от применения касс. Дело в том, что в отношении торговцев алкоголем с содержанием этилового спирта более 15 процентов действует специальная норма, которая предписывает им использовать в работе ККТ.

При этом розничная продажа алкогольной продукции с нарушением требований указанной нормы запрещена8. На основании изложенного Минфин России сделал следующий вывод9. Торговлю алкоголем без применения ККТ следует рассматривать как "нарушение иных правил розничной продажи алкогольной и спиртосодержащей продукции"10. Штраф за такое правонарушение предусмотрен для должностных лиц в размере от 3000 до 4000 рублей, для организации — от 30 000 до 40 000 рублей с конфискацией алкогольной продукцией или без таковой11. Таким образом, "вмененщики", торгующие крепким спиртным, попрежнему не освобождены от обязательного применения ККТ.

С.Б. Пахалуева,

советник отдела специальных налоговых режимов Минфина России

В соответствии с Федеральным законом от 17 июля 2009 года N 162-ФЗ плательщикам единого налога на вмененный доход, в случае если они не подпадают под действие пунктов 2 и 3 статьи 2 Закона о ККТ (Федеральный закон от 22.05.2003 N 54-ФЗ), предоставлено право при осуществлении видов предпринимательской деятельности, установленных пунктом 2 статьи 346.26 Налогового кодекса, применять наличные денежные расчеты или расчеты с использованием платежных карт без использования контрольно-кассовой техники. Данная возможность предоставляется при условии выдачи по требованию покупателя (клиента) документа (товарного чека, квитанции или другого документа), подтверждающего прием денежных средств за соответствующий товар (работу, услугу). Данный документ выдается в момент оплаты товара (работы, услуги) и должен содержать определенный перечень реквизитов, включая его порядковый номер. При этом каких-либо специальных требований к учету выданных покупателям документов, подтверждающих оплату, ни вышеуказанным Федеральным законом, ни иными законодательными актами не установлено. В связи с этим порядок указанного учета может устанавливаться налогоплательщиком самостоятельно. Единственным вытекающим из положений Закона требованием к данному порядку, по существу, является возможность учета порядковых номеров выданных покупателю документов в целях избежания выдачи документов с одинаковыми порядковыми номерами.

Автор статьи:

Е.Н. Тарасова,

эксперт журнала

Экспертиза статьи:

А.Г. Барсегян,

служба Правового консалтинга ГАРАНТ, юрисконсульт

1 Федеральный закон от 17.07.2009 N 162-ФЗ

2 Федеральный закон от 22.05.2003 N 54-ФЗ

3 п. 19 Положения, утв. Пост. Правительства РФ от 23.07.2007 N 470

4 Пост. ФАС СКО от 16.04.2008 N Ф08-1910/08-699А

5 письма Минфина России от 12.08.2009 N 03-01-15/8-412, от 13.08.2009 N 03-01-15/8-413

6 Пост. Пленума ВАС РФ от 31.07.2003 N 16

7 п. 16 Положения, утв. пост. Правительства РФ от 23.07.2007 N 470

8 ст. 26 Федерального закона от 22.11.1995 N 171-ФЗ

9 письмо Минфина России от 26.08.2009 N 03-01-15/8-429

10 Пост. Президиума ВАС РФ от 16.09.2008 N 5378/08

11 ч. 3 ст. 14.16 КоАП РФ