(1).jpg)

Письмо Департамента налоговой и таможенной политики Минфина России от 9 декабря 2019 г. N 03-03-06/1/95595 О расчете прямой или косвенной доли недвижимого имущества, расположенного на территории РФ, в составе активов организации

Департамент налоговой и таможенной политики в связи с письмом касательно порядка расчета прямой или косвенной доли недвижимого имущества, расположенного на территории Российской Федерации (далее - российская недвижимость), в составе активов организации для целей применения соответствующего положения статьи 284.2 Налогового кодекса Российской Федерации (далее - Кодекс) сообщает следующее.

В соответствии с пунктом 1 статьи 284.2 Кодекса налоговая ставка 0 процентов, предусмотренная пунктом 4.1 статьи 284 Кодекса, применяется к налоговой базе, определяемой по доходам от операций по реализации или иного выбытия (в том числе погашения) акций российских организаций (долей участия в уставном капитале российских организаций), при условии, что на дату реализации или иного выбытия (в том числе погашения) таких акций (долей участия в уставном капитале организаций) они непрерывно принадлежат налогоплательщику на праве собственности или на ином вещном праве более пяти лет.

С учетом требования, предусмотренного пунктом 1 статьи 284.2 Кодекса, налоговая ставка 0 процентов применяется к налоговой базе, определяемой по доходам от операций по реализации или иного выбытия (в том числе погашения) акций российских организаций, при соблюдении в отношении указанных акций одного из установленных пунктом 2 статьи 284.2 Кодекса условий.

В частности, подпунктом 4 пункта 2 статьи 284.2 Кодекса определено условие, согласно которому указанные акции должны составлять уставный капитал российских организаций, не более 50 процентов активов которых прямо или косвенно состоит из недвижимого имущества, находящегося на территории Российской Федерации, за исключением акций, в отношении которых соблюдается условие, установленное подпунктом 2 пункта 2 статьи 284.2 Кодекса. При этом подпунктом 2 пункта 2 статьи 284.2 Кодекса установлено условие о том, что акции российских организаций должны относиться к ценным бумагам, обращающимся на организованном рынке ценных бумаг, и в течение всего срока владения налогоплательщиком такими акциями являться акциями высокотехнологичного (инновационного) сектора экономики.

При отсутствии в Кодексе положений относительно правил расчета доли российской недвижимости в активах российской организации полагаем правомерным осуществление расчета доли российской недвижимости в активах организации на основании балансовой стоимости активов, отражаемой в бухгалтерской (финансовой) отчетности этой организации, составленной в соответствии с требованиями законодательства Российской Федерации о бухгалтерском учете, отчетная дата составления которой является ближайшей и предшествующей дате реализации акций указанной российской организации. При этом под недвижимым имуществом необходимо понимать то имущество, которое определено Гражданским кодексом Российской Федерации.

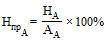

В этой связи отмечаем, что доля активов организации "А", прямо состоящих из российской недвижимости  , определяется как выраженное в процентах отношение суммарной балансовой стоимости объектов российской недвижимости, учитываемых на балансе организации "А"

, определяется как выраженное в процентах отношение суммарной балансовой стоимости объектов российской недвижимости, учитываемых на балансе организации "А"  , к общей величине активов этой организации "А"

, к общей величине активов этой организации "А"  :

:

.

.

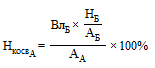

Доля активов организации "А", косвенно состоящих из российской недвижимости  , выраженная в процентах, определяется исходя из балансовой стоимости вложений организации "А" в уставный (складочный) капитал организации "Б"

, выраженная в процентах, определяется исходя из балансовой стоимости вложений организации "А" в уставный (складочный) капитал организации "Б"  и/или в инструмент коллективного инвестирования "Б" и доли активов организации "Б", состоящих из российской недвижимости

и/или в инструмент коллективного инвестирования "Б" и доли активов организации "Б", состоящих из российской недвижимости  :

:

.

.

Под инструментом коллективного инвестирования для целей расчета доли российской недвижимости в активах организации понимается российская или иностранная структура без образования юридического лица (в частности, фонд, партнерство, товарищество, траст, иная форма осуществления коллективных инвестиций и (или) доверительного управления).

В аналогичном порядке производится расчет доли активов организации "А", косвенно состоящих из российской недвижимости, в отношении вложений в уставный (складочный) капитал каждой организации (вложений в инструменты коллективного инвестирования), учитываемых на балансе организации "А".

При этом, учитывая положение подпункта 4 пункта 2 статьи 284.2 Кодекса, доля активов организации "А", косвенно состоящих из российской недвижимости, не определяется в отношении акций организации "Б", признаваемых обращающимися на организованном рынке ценных бумаг и в течение всего срока владения являющихся акциями высокотехнологичного (инновационного) сектора экономики.

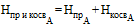

Общая доля активов организации "А", прямо или косвенно состоящих из российской недвижимости, определяется как сумма вышеуказанных долей активов:

.

.

Пример:

Балансовая стоимость российской недвижимости в балансе организации "А" - 1 млн рублей,

Балансовая стоимость финансовых вложений в акции организации "Б" - 10 тыс. рублей. Иные финансовые вложения в капиталы других компаний, а также в инструменты коллективного инвестирования отсутствуют.

Балансовая стоимость иных активов организации "А" - 440 тыс. рублей,

Балансовая стоимость российской недвижимости в балансе организации "Б" - 100 млн рублей,

Финансовые вложения в балансе организации "Б" отсутствуют.

Иные активы в балансе организации "Б" - 50 млн рублей.

Тогда доля активов организации "А", состоящих из российской недвижимости:

Доля активов, прямо или косвенно состоящих из российской недвижимости, в отношении организации "Б" и иных организаций, в капитале которых прямо или косвенно участвует организация "А", определяется в том же порядке:

.

.

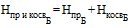

Следует учитывать, что если суммарная балансовая стоимость российской недвижимости, учитываемой на балансе организации "А"  , и вложений организации "А" в уставные (складочные) капиталы других организаций (вложений в инструменты коллективного инвестирования)

, и вложений организации "А" в уставные (складочные) капиталы других организаций (вложений в инструменты коллективного инвестирования)  составляет менее 50 процентов от общей величины активов организации "А", то справедлив вывод, что активы такой организации "А" состоят из российской недвижимости менее чем на 50 процентов:

составляет менее 50 процентов от общей величины активов организации "А", то справедлив вывод, что активы такой организации "А" состоят из российской недвижимости менее чем на 50 процентов:

.

.

Для иностранной организации, имеющей российскую недвижимость, показатели определяются на основании финансовой отчетности такой иностранной организации, составленной в соответствии со стандартами, установленными личным законом такой иностранной организации и регистров бухгалтерского учета в рублях по курсу на дату составления финансовой отчетности.

Принимая во внимание, что показатели, необходимые для корректного расчета доли российской недвижимости в активах организации, могут отсутствовать в публикуемых формах финансовой (бухгалтерской) отчетности организаций, до внесения изменений в Кодекс, определяющих порядок определения доли российской недвижимости, и регулирующих обмен информацией, необходимой для осуществления указанного расчета, налогоплательщикам рекомендуется обращаться за получением необходимых сведений к организациям, в отношении которых необходимо произвести указанный расчет доли недвижимого имущества.

Указанные сведения могут предоставляться налогоплательщикам, в частности, в виде итогового значения доли российской недвижимости, в активах организации, рассчитанного такой организацией самостоятельно после получения от налогоплательщика соответствующего обращения.

| Заместитель директора Департамента | А.А. Смирнов |

Обзор документа

Минфин разъяснил, как рассчитывается доля российской недвижимости в составе активов организации для применения нулевой ставки налога на прибыль при реализации акций, непрерывно принадлежавших налогоплательщику более 5 лет.