(1).jpg)

Порядок расчета страховых взносов (утв. решением Совета директоров государственной корпорации “Агентство по страхованию вкладов” от 26 сентября 2018 г. (протокол N 8, раздел VII))

Вступает в силу с 1 января 2019 г. и применяется при исчислении расчетной базы страховых взносов за I квартал 2019 г. и последующие расчетные периоды

I. Общие положения

1.1. Порядок расчета страховых взносов (далее - Порядок) утвержден государственной корпорацией “Агентство по страхованию вкладов” (далее - Агентство) в соответствии с пунктом 6 статьи 19 и статьей 36 Федерального закона от 23 декабря 2003 г. N 177-ФЗ “О страховании вкладов в банках Российской Федерации” (далее - Федеральный закон N 177-ФЗ).

1.2. Порядок применяется к отношениям, связанным с исчислением расчетной базы страховых взносов в фонд обязательного страхования вкладов (далее - Фонд) по остаткам на счетах по учету подлежащих страхованию вкладов физических лиц, включая индивидуальных предпринимателей (далее - физические лица), и юридических лиц с применением базовой, дополнительной и повышенной дополнительной ставок (далее - дифференцированные ставки) страховых взносов, предусматривает особенности исчисления страховых взносов за неполный расчетный период и регулирует иные отношения, касающиеся порядка расчета страховых взносов.

1.3. Действие Порядка распространяется на банки, обязанные в соответствии со статьей 6 Федерального закона N 177-ФЗ уплачивать страховые взносы.

1.4. Расчет страховых взносов осуществляется банками самостоятельно.

1.5. Расчетная база для исчисления страховых взносов (далее - расчетная база) определяется как среднее арифметическое за расчетный период ежедневных балансовых остатков на счетах по учету вкладов, за исключением денежных средств, которые не подлежат страхованию в соответствии с частью 2 статьи 5 Федерального закона N 177-ФЗ.

Ежедневные балансовые остатки на счетах по учету вкладов физических лиц (юридических лиц) в расчетном периоде включаются в расчет страховых взносов в размере соответствующих показателей отчетности об остатках подлежащих страхованию денежных средств физических лиц (юридических лиц), размещенных во вклады.

Форма, порядок составления и представления указанной в настоящем пункте отчетности устанавливаются нормативными актами Банка России.

1.6. Расчетным периодом для уплаты страховых взносов является календарный квартал года.

II. Исчисление страховых взносов за полный расчетный период

2.1. Расчетная база за расчетный период вычисляется по следующей формуле:

,

,

где:

- расчетная база по вкладам физических лиц;

- расчетная база по вкладам физических лиц;

- расчетная база по вкладам юридических лиц.

- расчетная база по вкладам юридических лиц.

Расчетная база за расчетный период по каждой из двух указанных категорий вкладчиков вычисляется по формуле средней арифметической величины:

,

,

где:

- расчетная база по вкладам соответствующей категории вкладчиков за расчетный период;

- расчетная база по вкладам соответствующей категории вкладчиков за расчетный период;

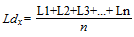

L1, L2, L3 - сумма остатков денежных средств на счетах по учету вкладов соответствующей категории вкладчиков за первую, вторую, третью дату расчетного периода;

Ln - сумма остатков денежных средств на счетах по учету вкладов соответствующей категории вкладчиков по состоянию за последнюю дату расчетного периода;

n - число календарных дней в расчетном периоде.

Все суммы остатков на счетах в указанной формуле, а также полученное значение расчетной базы

округляется до тысяч рублей по математическим правилам.

2.2. Сумма страхового взноса, подлежащая уплате в Фонд за расчетный период, определяется по следующей формуле:

S = Ld x P,

где:

S - сумма страхового взноса в Фонд за расчетный период;

Ld - расчетная база за расчетный период;

Р - ставка страхового взноса за расчетный период в процентах, определяемая в соответствии с пунктом 2.3 Порядка.

2.3. Ставка страхового взноса для банка за расчетный период определяется на основании сведений о соответствии банка критериям уплаты дополнительной или повышенной дополнительной ставки страховых взносов, представляемых Банком России Агентству, в размере:

1) базовой ставки страховых взносов - для банка, не соответствующего критериям уплаты взносов по дополнительной или повышенной дополнительной ставке страховых взносов за расчетный период;

2) суммы базовой и дополнительной ставки страховых взносов - для банка, соответствующего критериям уплаты страховых взносов по дополнительной ставке страховых взносов за расчетный период;

3) суммы базовой и повышенной дополнительной ставки страховых взносов - для банка, соответствующего критериям уплаты страховых взносов по повышенной дополнительной ставке страховых взносов за расчетный период.

Значения дифференцированных ставок страховых взносов для расчетного периода устанавливаются решением Совета директоров Агентства и подлежат опубликованию на официальном сайте Агентства в информационно-телекоммуникационной сети “Интернет” не позднее 45 дней до начала расчетного периода, за который предусмотрено исчисление размера страховых взносов по установ ленным ставкам.

Информация об установлении и о размере дополнительной (повышенной дополнительной) ставки страховых взносов доводится Агентством до банка не позднее 20-го числа второго месяца квартала, следующего за расчетным периодом, а в случае пересмотра Банком России оснований для уплаты банком взносов по дополнительной (повышенной дополнительной) ставке страховых взносов - не позднее 5 рабочих дней после получения соответствующего уведомления от Банка России.

Указанная информация доводится до банка в форме электронного документа согласно форматам, установленным Агентством по согласованию с Банком России, с использованием информационных ресурсов Банка России в порядке, определенном Банком России по согласованию с Агентством.

2.4. Рассчитанная сумма страхового взноса округляется с точностью до копеек по математическим правилам. Условный пример расчета страхового взноса за полный расчетный период приведен в приложении 1 к Порядку.

III. Исчисление страховых взносов за неполный расчетный период

3.1. Подлежащие уплате страховые взносы за неполный расчетный период исчисляются в установленном настоящим разделом порядке в следующих случаях (в том числе при наступлении более одного из них в одном календарном квартале):

3.1.1. При постановке банка на учет в системе страхования вкладов - за период со дня внесения банка в реестр банков, предусмотренный пунктом 3 статьи 2 Федерального закона N 177-ФЗ (далее - реестр банков), до дня окончания календарного квартала (включительно), в котором банк был внесен в реестр банков.

3.1.2. При снятии банка с учета в системе страхования вкладов - за период с первого числа календарного квартала, в котором банк был снят с учета в системе страхования вкладов, по день, предшествующий дню отзыва (аннулирования) лицензии (включительно) или исключения банка из реестра банков по иным основаниям.

3.1.3. При введении Банком России моратория на удовлетворение требований кредиторов банка - за период с первого числа календарного квартала, в течение которого введен указанный мораторий, по день, предшествующий введению данного моратория (включительно).

3.1.4. При прекращении действия моратория на удовлетворение требований кредиторов банка - за период со дня прекращения действия указанного моратория до дня окончания календарного квартала, в котором было прекращено действие моратория (включительно).

3.2. Расчетная база за неполный расчетный период вычисляется для календарного квартала, содержащего этот период, по формуле, приведенной в пункте 2.1 Порядка. Слагаемые в формуле, соответствующие дням календарного квартала, за которые страховые взносы не подлежат уплате, условно принимаются равными нулю. Используемое в формуле число календарных дней в неполном расчетном периоде для целей вычисления расчетной базы принимается равным числу календарных дней в квартале, включающем неполный расчетный период.

3.3. Сумма страхового взноса, подлежащая перечислению в Фонд, в случаях, указанных в настоящем разделе, определяется по формуле, при веденной в пункте 2.2 Порядка. Условный пример расчета страхового взноса за неполный расчетный период приведен в приложении 2 к Порядку.

IV. Заключительные и переходные положения

4.1. Контроль правильности расчета сумм страховых взносов осуществляется Агентством на основании анализа отчетности банков, получаемой Агентством от Банка России, и разъяснений банков, получаемых по запросу Агентства, а также в ходе проверок банков, проводимых Банком России с участием работников Агентства.

4.2. В случае изменения установленного порядка исчисления расчетной базы новый порядок исчисления расчетной базы подлежит применению с расчетного периода, следующего за кварталом, в котором было внесено указанное изменение.

4.3. При изменении ставки страховых взносов новая ставка страховых взносов вводится не ранее 45 дней после принятия Советом директоров Агентства решения о ее изменении и начинает действовать с расчетного периода, следующего за кварталом, в котором было принято соответствующее решение.

Приложение 1

к Порядку расчета

страховых взносов

Условный пример

расчета страховых взносов банка в фонд обязательного страхования вкладов за полный расчетный период

Банк производит расчет страхового взноса, подлежащего перечислению в фонд обязательного страхования вкладов (далее - Фонд) за I квартал 2019 г.

Для данного расчетного периода дифференцированные ставки страховых взносов установлены Агентством в следующих размерах: базовая ставка - 0,15% расчетной базы, дополнительная ставка - 50% базовой ставки, повышенная дополнительная ставка - 500% базовой ставки.

Банк не соответствует критериям для уплаты дополнительной или повышенной дополнительной ставки страховых взносов, поэтому согласно пункту 2.3 Порядка расчета страховых взносов (далее - Порядок) применяет базовую ставку страхового взноса P=0,15%.

Размер расчетной базы определяется в соответствии с пунктом 2.1 Порядка по формуле средней арифметической величины за полный расчетный период (I квартал 2019 г.).

При определении размера расчетной базы за I квартал 2019 г. банк использует данные о ежедневных балансовых остатках средств физических и юридических лиц, подлежащих страхованию, за январь, февраль и март 2019 г.

Пример включения сумм остатков на счетах по учету вкладов в расчет средней арифметической за полный расчетный период приведен в следующей таблице:

| (тыс. руб.) | |||

|---|---|---|---|

| Подлежащие страхованию остатки на счетах по учету вкладов для включения в расчет средней арифметической величины за полный расчетный период | |||

| За дату | Сумма остатков денежных средств физических лиц | Сумма остатков денежных средств юридических лиц | Общая сумма остатков денежных средств, подлежащих страхованию |

| 01.01.2019 | 1 500 | 1 000 | 2 500 |

| 02.01.2019 | 1 500 | 1 001 | 2 501 |

| 03.01.2019 | 1 500 | 1 002 | 2 502 |

| 04.01.2019 | 1 520 | 1 003 | 2 523 |

| 05.01.2019 | 1 530 | 1 004 | 2 534 |

| 06.01.2019 | 1 540 | 1 005 | 2 545 |

| 07.01.2019 | 1 560 | 1 006 | 2 566 |

| 08.01.2019 | 1 560 | 1 007 | 2 567 |

| 09.01.2019 | 1 560 | 1 008 | 2 568 |

| 10.01.2019 | 1 560 | 1 009 | 2 569 |

| 11.01.2019 | 1 570 | 1 010 | 2 580 |

| 12.01.2019 | 1 570 | 1 011 | 2 581 |

| 13.01.2019 | 1 575 | 1 012 | 2 587 |

| 14.01.2019 | 1 610 | 1 013 | 2 623 |

| 15.01.2019 | 1 615 | 1 014 | 2 629 |

| 16.01.2019 | 1 615 | 1 015 | 2 630 |

| 17.01.2019 | 1 615 | 1 016 | 2 631 |

| 18.01.2019 | 1 620 | 1 017 | 2 637 |

| 19.01.2019 | 1 630 | 1 018 | 2 648 |

| 20.01.2019 | 1 640 | 1 019 | 2 659 |

| 21.01.2019 | 1 650 | 1 020 | 2 670 |

| 22.01.2019 | 1 660 | 1 021 | 2 681 |

| 23.01.2019 | 1 660 | 1 022 | 2 682 |

| 24.01.2019 | 1 660 | 1 023 | 2 683 |

| 25.01.2019 | 1 670 | 1 024 | 2 694 |

| 26.01.2019 | 1 680 | 1 025 | 2 705 |

| 27.01.2019 | 1 690 | 1 026 | 2 716 |

| 28.01.2019 | 1 700 | 1 027 | 2 727 |

| 29.01.2019 | 1 710 | 1 028 | 2 738 |

| 30.01.2019 | 1 710 | 1 029 | 2 739 |

| 31.01.2019 | 1 710 | 1 030 | 2 740 |

| 01.02.2019 | 1 710 | 1 031 | 2 741 |

| 02.02.2019 | 1 720 | 1 032 | 2 752 |

| 03.02.2019 | 1 730 | 1 033 | 2 763 |

| 04.02.2019 | 1 740 | 1 034 | 2 774 |

| 05.02.2019 | 1 750 | 1 035 | 2 785 |

| 06.02.2019 | 1 750 | 1 036 | 2 786 |

| 07.02.2019 | 1 750 | 1 037 | 2 787 |

| 08.02.2019 | 1 760 | 1 038 | 2 798 |

| 09.02.2019 | 1 770 | 1 039 | 2 809 |

| 10.02.2019 | 1 780 | 1 040 | 2 820 |

| 11.02.2019 | 1 790 | 1 041 | 2 831 |

| 12.02.2019 | 1 800 | 1 042 | 2 842 |

| 13.02.2019 | 1 800 | 1 043 | 2 843 |

| 14.02.2019 | 1 800 | 1 044 | 2 844 |

| 15.02.2019 | 1 810 | 1 045 | 2 855 |

| 16.02.2019 | 1 820 | 1 046 | 2 866 |

| 17.02.2019 | 1 830 | 1 047 | 2 877 |

| 18.02.2019 | 1 840 | 1 048 | 2 888 |

| 19.02.2019 | 1 850 | 1 049 | 2 899 |

| 20.02.2019 | 1 850 | 1 050 | 2 900 |

| 21.02.2019 | 1 850 | 1 051 | 2 901 |

| 22.02.2019 | 1 860 | 1 052 | 2 912 |

| 23.02.2019 | 1 875 | 1 053 | 2 928 |

| 24.02.2019 | 1 875 | 1 054 | 2 929 |

| 25.02.2019 | 1 890 | 1 055 | 2 945 |

| 26.02.2019 | 1 900 | 1 056 | 2 956 |

| 27.02.2019 | 1 900 | 1 057 | 2 957 |

| 28.02.2019 | 1 900 | 1 058 | 2 958 |

| 01.03.2019 | 1 910 | 1 059 | 2 969 |

| 02.03.2019 | 1 920 | 1 060 | 2 980 |

| 03.03.2019 | 1 930 | 1 061 | 2 991 |

| 04.03.2019 | 1 940 | 1 062 | 3 002 |

| 05.03.2019 | 1 950 | 1 063 | 3 013 |

| 06.03.2019 | 1 950 | 1 064 | 3 014 |

| 07.03.2019 | 1 950 | 1 065 | 3 015 |

| 08.03.2019 | 1 960 | 1 066 | 3 026 |

| 09.03.2019 | 1 960 | 1 067 | 3 027 |

| 10.03.2019 | 1 990 | 1 068 | 3 058 |

| 11.03.2019 | 1 990 | 1 069 | 3 059 |

| 12.03.2019 | 2 000 | 1 070 | 3 070 |

| 13.03.2019 | 2 000 | 1 071 | 3 071 |

| 14.03.2019 | 2 000 | 1 072 | 3 072 |

| 15.03.2019 | 2 010 | 1 073 | 3 083 |

| 16.03.2019 | 2 020 | 1 074 | 3 094 |

| 17.03.2019 | 2 030 | 1 075 | 3 105 |

| 18.03.2019 | 2 040 | 1 076 | 3 116 |

| 19.03.2019 | 2 050 | 1 077 | 3 127 |

| 20.03.2019 | 2 050 | 1 078 | 3 128 |

| 21.03.2019 | 2 050 | 1 079 | 3 129 |

| 22.03.2019 | 2 060 | 1 080 | 3 140 |

| 23.03.2019 | 2 070 | 1 081 | 3 151 |

| 24.03.2019 | 2 080 | 1 082 | 3 162 |

| 25.03.2019 | 2 090 | 1 083 | 3 173 |

| 26.03.2019 | 2 100 | 1 084 | 3 184 |

| 27.03.2019 | 2 100 | 1 085 | 3 185 |

| 28.03.2019 | 2 100 | 1 086 | 3 186 |

| 29.03.2019 | 2 110 | 1 087 | 3 197 |

| 30.03.2019 | 2 130 | 1 088 | 3 218 |

| 31.03.2019 | 2 130 | 1 089 | 3 219 |

| ИТОГО сумма остатков за весь расчетный период | 163 260 | 94 005 | 257 265 |

Число календарных дней в расчетном периоде (с 1 января по 31 марта 2019 г.) составляет: n=90.

Расчетная база за расчетный период вычисляется по следующим формулам с учетом округления:

;

;

;

;

.

.

Сумма страхового взноса, подлежащая перечислению в Фонд за расчетный период, определяется по следующей формуле:

S = Ld x P = 2 859 x 0,15% = 4,2885 (тыс. руб.).

Таким образом, сумма страхового взноса, подлежащая уплате в Фонд за I квартал 2019 г., составит 4 288 руб. 50 коп.

Приложение 2

к Порядку расчета

страховых взносов

Условный пример

расчета страховых взносов банка в фонд обязательного страхования вкладов за неполный расчетный период

Банк производит расчет страховых взносов, подлежащих перечислению в фонд обязательного страхования вкладов (далее - Фонд) за календарный квартал, в котором с 2 февраля 2019 г. Банком России введен мораторий на удовлетворение требований кредиторов банка. Срок окончания моратория - 18 апреля 2019 г. (следующий календарный квартал).

Страховые взносы в I квартале 2019 г. подлежат уплате банком за период с 1 января по 1 февраля 2019 г., составляющий неполный расчетный период.

Для данного расчетного периода дифференцированные ставки страховых взносов установлены Агентством в следующих размерах: базовая ставка - 0,15% расчетной базы, дополнительная ставка - 50% базовой ставки, повышенная дополнительная ставка - 500% базовой ставки. Банк соответствует критериям для уплаты повышенной дополнительной ставки страховых взносов, поэтому в соответствии с пунктом 2.3 Порядка расчета страховых взносов (далее - Порядок) применимая ставка страхового взноса за расчетный период составит P = 0,90%.

Расчетная база за неполный расчетный период вычисляется для I квартала 2019 г. по формуле средней арифметической величины, указанной в пункте 2.1 Порядка, с учетом положений раздела II Порядка.

Для периода с 1 января по 1 февраля 2019 г. слагаемые в формуле, соответствующие календарным дням с первого дня (за 1 января 2019 г.) по день, предшествующий началу введения моратория (1 февраля 2019 г.), принимаются равными полной сумме балансовых остатков на счетах по учету вкладов.

Суммы ежедневных балансовых остатков средств физических и юридических лиц за остальные дни квартала (за период с 2 февраля по 31 марта 2019 г.), за которые нет обязанности по уплате страховых взносов, для целей расчета условно принимаются равными нулю.

Пример включения сумм остатков на счетах по учету вкладов физических и юридических лиц в расчет средней арифметической за неполный расчетный период приведен в следующей таблице:

| (тыс. руб.) | |||

|---|---|---|---|

| Подлежащие страхованию остатки на счетах по учету вкладов для включения в расчет средней арифметической величины за неполный расчетный период | |||

| За дату | Сумма остатков денежных средств физических лиц | Сумма остатков денежных средств юридических лиц | Общая сумма остатков денежных средств, подлежащих страхованию |

| 01.01.2019 | 1 500 | 1 000 | 2 500 |

| 02.01.2019 | 1 500 | 1 001 | 2 501 |

| 03.01.2019 | 1 500 | 1 002 | 2 502 |

| 04.01.2019 | 1 520 | 1 003 | 2 523 |

| 05.01.2019 | 1 530 | 1 004 | 2 534 |

| 06.01.2019 | 1 540 | 1 005 | 2 545 |

| 07.01.2019 | 1 560 | 1 006 | 2 566 |

| 08.01.2019 | 1 560 | 1 007 | 2 567 |

| 09.01.2019 | 1 560 | 1 008 | 2 568 |

| 10.01.2019 | 1 560 | 1 009 | 2 569 |

| 11.01.2019 | 1 570 | 1 010 | 2 580 |

| 12.01.2019 | 1 570 | 1 011 | 2 581 |

| 13.01.2019 | 1 575 | 1 012 | 2 587 |

| 14.01.2019 | 1 610 | 1 013 | 2 623 |

| 15.01.2019 | 1 615 | 1 014 | 2 629 |

| 16.01.2019 | 1 615 | 1 015 | 2 630 |

| 17.01.2019 | 1 615 | 1 016 | 2 631 |

| 18.01.2019 | 1 620 | 1 017 | 2 637 |

| 19.01.2019 | 1 630 | 1 018 | 2 648 |

| 20.01.2019 | 1 640 | 1 019 | 2 659 |

| 21.01.2019 | 1 650 | 1 020 | 2 670 |

| 22.01.2019 | 1 660 | 1 021 | 2 681 |

| 23.01.2019 | 1 660 | 1 022 | 2 682 |

| 24.01.2019 | 1 660 | 1 023 | 2 683 |

| 25.01.2019 | 1 670 | 1 024 | 2 694 |

| 26.01.2019 | 1 680 | 1 025 | 2 705 |

| 27.01.2019 | 1 690 | 1 026 | 2 716 |

| 28.01.2019 | 1 700 | 1 027 | 2 727 |

| 29.01.2019 | 1 710 | 1 028 | 2 738 |

| 30.01.2019 | 1 710 | 1 029 | 2 739 |

| 31.01.2019 | 1710 | 1 030 | 2 740 |

| 01.02.2019 | 1 710 | 1 031 | 2 741 |

| 02.02.2019 | 0* | 0* | 0* |

| 03.02.2019 | 0* | 0* | 0* |

| 04.02.2019 | 0* | 0* | 0* |

| 05.02.2019 | 0* | 0* | 0* |

| 06.02.2019 | 0* | 0* | 0* |

| 07.02.2019 | 0* | 0* | 0* |

| 08.02.2019 | 0* | 0* | 0* |

| 09.02.2019 | 0* | 0* | 0* |

| 10.02.2019 | 0* | 0* | 0* |

| 11.02.2019 | 0* | 0* | 0* |

| 12.02.2019 | 0* | 0* | 0* |

| 13.02.2019 | 0* | 0* | 0* |

| 14.02.2019 | 0* | 0* | 0* |

| 15.02.2019 | 0* | 0* | 0* |

| 16.02.2019 | 0* | 0* | 0* |

| 17.02.2019 | 0* | 0* | 0* |

| 18.02.2019 | 0* | 0* | 0* |

| 19.02.2019 | 0* | 0* | 0* |

| 20.02.2019 | 0* | 0* | 0* |

| 21.02.2019 | 0* | 0* | 0* |

| 22.02.2019 | 0* | 0* | 0* |

| 23.02.2019 | 0* | 0* | 0* |

| 24.02.2019 | 0* | 0* | 0* |

| 25.02.2019 | 0* | 0* | 0* |

| 26.02.2019 | 0* | 0* | 0* |

| 27.02.2019 | 0* | 0* | 0* |

| 28.02.2019 | 0* | 0* | 0* |

| 01.03.2019 | 0* | 0* | 0* |

| 02.03.2019 | 0* | 0* | 0* |

| 03.03.2019 | 0* | 0* | 0* |

| 04.03.2019 | 0* | 0* | 0* |

| 05.03.2019 | 0* | 0* | 0* |

| 06.03.2019 | 0* | 0* | 0* |

| 07.03.2019 | 0* | 0* | 0* |

| 08.03.2019 | 0* | 0* | 0* |

| 09.03.2019 | 0* | 0* | 0* |

| 10.03.2019 | 0* | 0* | 0* |

| 11.03.2019 | 0* | 0* | 0* |

| 12.03.2019 | 0* | 0* | 0* |

| 13.03.2019 | 0* | 0* | 0* |

| 14.03.2019 | 0* | 0* | 0* |

| 15.03.2019 | 0* | 0* | 0* |

| 16.03.2019 | 0* | 0* | 0* |

| 17.03.2019 | 0* | 0* | 0* |

| 18.03.2019 | 0* | 0* | 0* |

| 19.03.2019 | 0* | 0* | 0* |

| 20.03.2019 | 0* | 0* | 0* |

| 21.03.2019 | 0* | 0* | 0* |

| 22.03.2019 | 0* | 0* | 0* |

| 23.03.2019 | 0* | 0* | 0* |

| 24.03.2019 | 0* | 0* | 0* |

| 25.03.2019 | 0* | 0* | 0* |

| 26.03.2019 | 0* | 0* | 0* |

| 27.03.2019 | 0* | 0* | 0* |

| 28.03.2019 | 0* | 0* | 0* |

| 29.03.2019 | 0* | 0* | 0* |

| 30.03.2019 | 0* | 0* | 0* |

| 31.03.2019 | 0* | 0* | 0* |

| ИТОГО сумма остатков за весь расчетный период | 49 970 | 32 496 | 82 466 |

------------------------------

* Принимается равной нулю.

------------------------------

За число календарных дней в неполном расчетном периоде для целей определения расчетной базы принимается полное число календарных дней с 1 января по 31 марта 2019 г. (включительно): n = 90.

Расчетная база вычисляется по следующим формулам с учетом округления:

;

;

;

;

.

.

Сумма страхового взноса, подлежащая уплате в Фонд, определяется по следующей формуле:

S = Ld x P = 916 х 0,90% = 8,2440 (тыс. руб.).

Таким образом, сумма страхового взноса, подлежащая уплате банком в Фонд за неполный расчетный период в I квартале 2019 г., составит 8 244 руб. 00 коп.

Обзор документа

С 1 января 2019 г. применяется новый порядок расчета страховых взносов в фонд обязательного страхования вкладов. Это обусловлено распространением обязательного страхования на вклады малых предприятий.

Приведены формулы и условные примеры расчета страховых взносов.

Новый порядок используется при определении расчетной базы страховых взносов за I квартал 2019 г. и последующие периоды.