(1).jpg)

Письмо Федеральной налоговой службы от 5 сентября 2018 г. № ГД-4-19/17226@ О временном порядке организации работы структурных подразделений территориальных налоговых органов по приему формализованных обращений в операционных залах и их обработке

Федеральная налоговая служба в связи с массовым направлением налоговых уведомлений в 2018 году сообщает следующее.

С целью оптимизации работы с обращениями налогоплательщиков в территориальных налоговых органах (далее - ТНО) разработано специальное программное обеспечение (далее - Сервис) в части возможности направления формализованных обращений по основным типовым «жизненным ситуациям» (ЖС).

Сервис необходимо использовать всем должностным лицам, осуществляющим личный прием и обслуживание налогоплательщиков в ТНО, для направления формализованных обращений налогоплательщиков по вопросам, касающимся полученного ими налогового уведомления, и ответов на них.

В целях повышения качества личного приема налогоплательщиков в ТНО ФНС России направляет Временный порядок организации работы структурных подразделений ТНО по приему формализованных обращений в операционных залах и их обработке и поручает:

1. В срок не позднее 10.09.2018 организовать проведение инструктажа всех сотрудников ТНО, осуществляющих личный прием и обслуживание налогоплательщиков, с работой Сервиса в соответствии с указанным Временным порядком.

2. Руководителям (и.о. руководителей) Управлений ФНС России по субъектам Российской Федерации взять под личный контроль качество организации личного приема налогоплательщиков в период проведения кампании по уплате имущественных налогов физических лиц.

Приложение:

1. Временный порядок организации работы структурных подразделений территориальных налоговых органов по приему формализованных обращений в операционных залах и их обработке на 6 л. в 1 экз.;

2. Пошаговая инструкция по приему формализованных интернет-обращений с помощью Сервиса на 4 л. в 1 экз.;

3. Рекомендуемая форма для заполнения обращения на 1 л. в 1 экз.

|

Действительный государственный советник Российской Федерации 2 класса |

Д.Ю. Григоренко |

Временный порядок

организации работы структурных подразделений территориальных налоговых органов по приему формализованных обращений в операционных залах и их обработке

1. Общие положения

1.1. Настоящий Временный порядок организации работы структурных подразделений налоговых органов по приему формализованных обращений в операционных залах и их обработке (далее - Временный порядок) описывает алгоритм взаимодействия сотрудников налоговых органов с налогоплательщиками по приему формализованных обращений по вопросам, касающимся содержания налогового уведомления и уплаты имущественных налогов по основным типовым «жизненным ситуациям» (далее - ЖС) и дальнейшей их обработке.

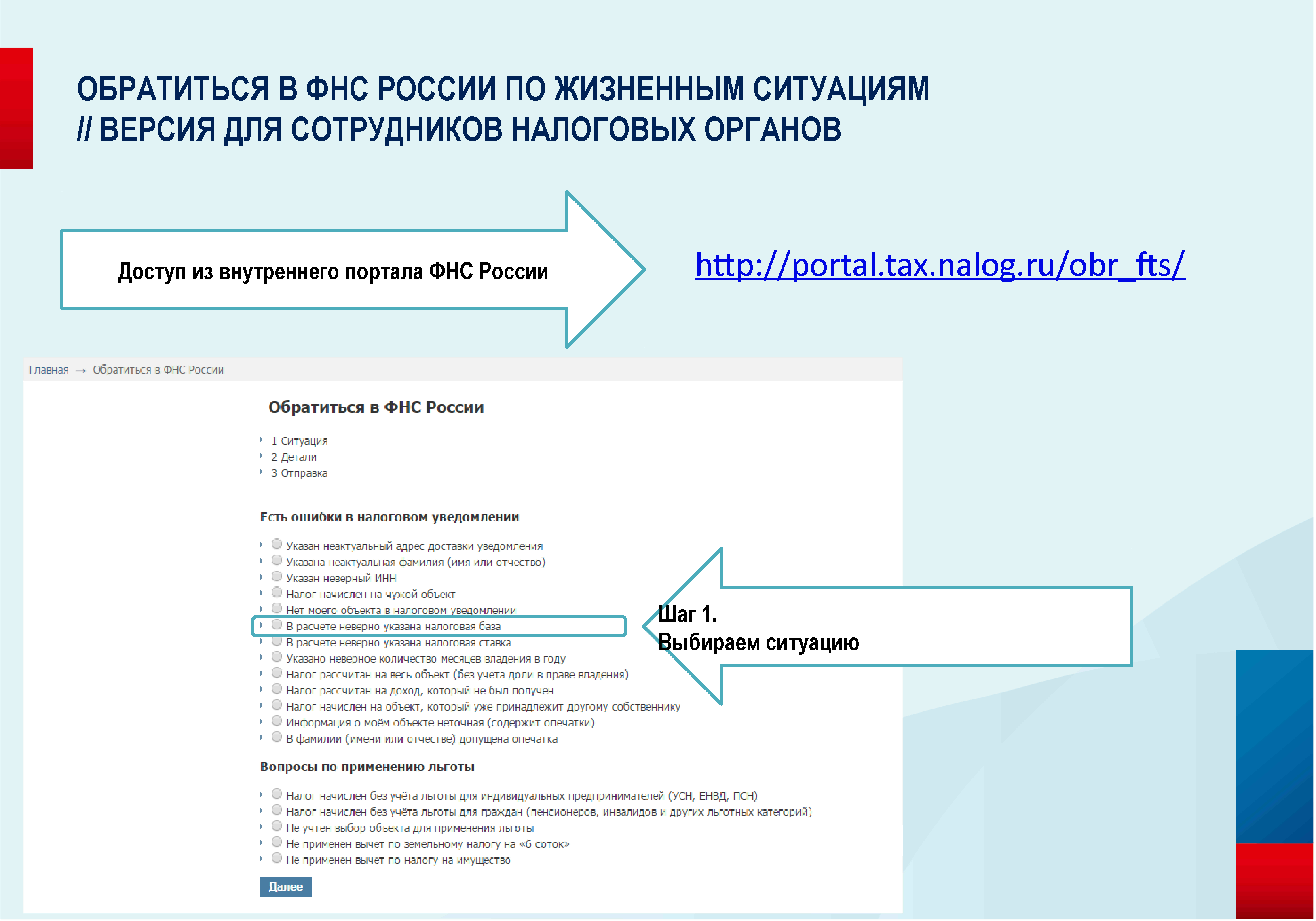

1.2. Специальное программное обеспечение, позволяющее формировать формализованные обращения налогоплательщиков по вопросам, касающимся содержания налогового уведомления и уплаты имущественных налогов (далее - Сервис), доступно для сотрудников территориальных налоговых органов, осуществляющих личный прием налогоплательщиков в операционных залах из внутренней сети ФНС России по ссылке http://portal.tax.nalog.ru/obr_fts/

Пошаговая инструкция по приему формализованных обращений с помощью Сервиса изложена в Приложении № 1 к данному Временному порядку.

1.3. Сервис позволяет направлять формализованные обращения по следующим типовым ЖС:

- Указан неактуальный адрес доставки уведомления;

- Указана неактуальная фамилия (имя или отчество);

- Указан неверный ИНН;

- Налог начислен на чужой объект;

- Нет моего объекта в налоговом уведомлении;

- В расчете неверно указана налоговая база;

- В расчете неверно указана налоговая ставка;

- Указано неверное количество месяцев владения в году;

- Налог рассчитан на весь объект (без учёта доли в праве владения);

- Налог рассчитан на доход, который не был получен;

- Налог начислен на объект, который уже принадлежит другому собственнику;

- Информация о моём объекте неточная (содержит опечатки);

- В фамилии (имени или отчестве) допущена опечатка;

- Налог начислен без учёта льготы для индивидуальных предпринимателей (УСН, ЕНВД, ПСН);

- Налог начислен без учёта льготы для граждан (пенсионеров, инвалидов и других льготных категорий);

- Не учтен выбор объекта для применения льготы;

- Не применен вычет по земельному налогу на «6 соток»;

- Не применен вычет по налогу на имущество.

1.4. Все формализованные обращения рассматриваются в соответствии с Федеральным законом от 02.05.2006 № 59-ФЗ «О порядке рассмотрения обращений граждан Российской Федерации».

1.5. Ответственность за полное и всестороннее рассмотрение поставленных в формализованных обращениях вопросов с соблюдением контрольных сроков исполнения несет руководитель территориального органа ФНС России (далее - ТНО).

2. Порядок действий должностных лиц, осуществляющих прием и обслуживание налогоплательщиков

2.1. Должностное лицо ТНО, осуществляющее личный прием и обслуживание налогоплательщиков:

2.1.1. Осуществляет идентификацию налогоплательщика (налогоплательщик предъявляет документ, удостоверяющий личность (подтверждающий в установленном порядке полномочия представителя заявителя на получение соответствующей информации)).

2.1.2. Информирует по существу вопроса налогоплательщика в устной форме в соответствии с требованиями Административного регламента Федеральной налоговой службы по предоставлению государственной услуги по бесплатному информированию (в том числе в письменной форме) налогоплательщиков, плательщиков сборов и налоговых агентов о действующих налогах и сборах, законодательстве о налогах и сборах и принятых в соответствии с ним нормативных правовых актах, порядке исчисления и уплаты налогов и сборов, правах и обязанностях налогоплательщиков, плательщиков сборов и налоговых агентов, полномочиях налоговых органов и их должностных лиц, а также по приему налоговых деклараций (расчетов), утвержденного приказом Минфина России от 02.07.2012 № 99н.

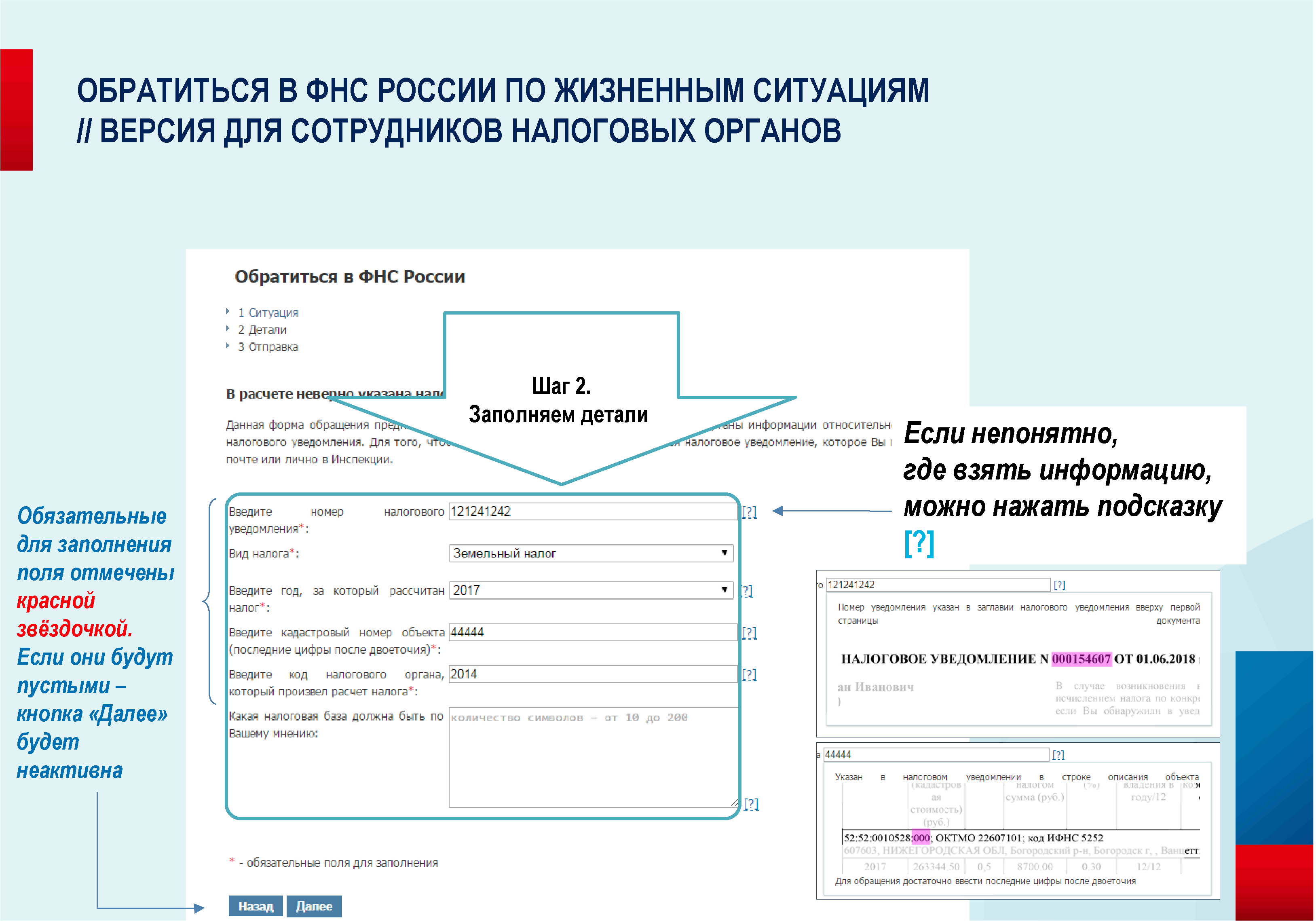

2.1.3. В случае если в ходе информирования налогоплательщику необходимо для решения его вопроса направить обращение по типовой ЖС, содержащейся в Сервисе, заполняет форму в Сервисе по информации налогоплательщика и/или сводного налогового уведомления.

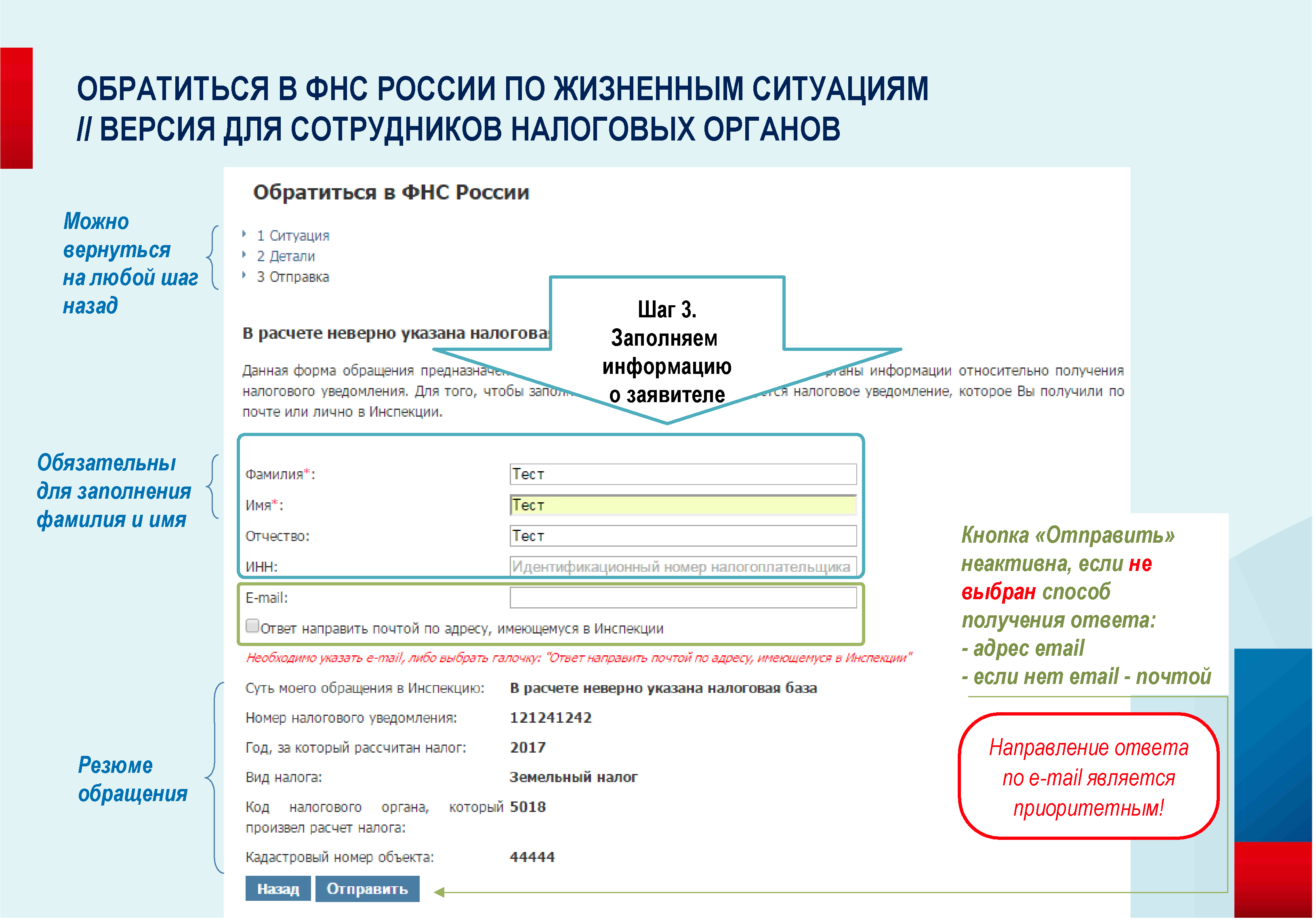

2.2. В случае отсутствия у налогоплательщика адреса электронной почты, в форме Сервиса указывается способ получения ответа «Ответ направить почтой по адресу, имеющемуся в Инспекции».

Указание в формализованном обращении способа получения ответа на адрес электронной почты является приоритетным.

В целях исключения некорректного заполнения адреса электронной почты налогоплательщику предлагается самостоятельно записать адрес электронной почты на бумаге для последующего занесения должностным лицом ТНО в Сервис.

2.3. После заполнения необходимых полей в Сервисе должностное лицо ТНО информирует налогоплательщика:

- о максимальном сроке рассмотрения обращения в соответствии с Федеральным законом № 59-ФЗ;

- о направлении уточненного налогового уведомления (в случае необходимости проведения перерасчета) по почте на актуальный адрес налогоплательщика или в Личный кабинет налогоплательщика (при наличии);

- о преимуществах подключения к Личному кабинету налогоплательщика (при отсутствии Личного кабинета налогоплательщика).

2.4. В случае недоступности Сервиса из внутренней сети ФНС России, должностное лицо ТНО:

2.4.1. Предлагает налогоплательщику самостоятельно направить формализованное обращение через интернет-сервис «Обратиться в ФНС России», в том числе воспользовавшись компьютером общего доступа в операционном зале ТНО.

2.4.2. Заполняет формализованное обращение на бумаге по форме согласно Приложению № 2 к настоящему Временному порядку.

2.4.2.1. В указанной форме заполняются поля, необходимые для решения конкретной ЖС, в остальных полях ставится прочерк.

2.4.2.1. После заполнения формализованного обращения должностное лицо ТНО предлагает налогоплательщику подписать и указать дату подачи формализованного обращения.

2.4.2.2. Должностное лицо ТНО, осуществившее прием формализованного обращения, в срок не позднее следующего рабочего дня вводит его в Сервис.

2.4.2.3. Формализованное обращение на бумаге после введения информации в Сервис подшивается в дело.

2.5. В случае если налогоплательщик обратился не по типовой ЖС, должностное лицо ТНО информирует налогоплательщика о возможности направления в ТНО обращения любым удобным для него способом.

3. Первичная обработка формализованных обращений

3.1. Все формализованные обращения автоматически загружаются и регистрируются в установленном порядке в БД «Канцелярия ЗГ» СЭД.

В целях осуществления визуального контроля при регистрации в РК формализованного обращения в поле «Краткое содержание» автоматически проставляется текст: ЖС. Обращение от «Дата регистрации», «Время регистрации».

3.2. Уведомление о регистрации формализованного обращения с указанием регистрационного номера, даты регистрации, а также информации о том, что оно поступило на рассмотрение в ТНО, автоматически направляется на адрес электронной почты налогоплательщика (в случае ее наличия).

3.3. Первичную обработку формализованного обращения осуществляют работники структурного подразделения ТНО, в функции которого входит документационное обеспечение управления (далее - подразделение ДОУ).

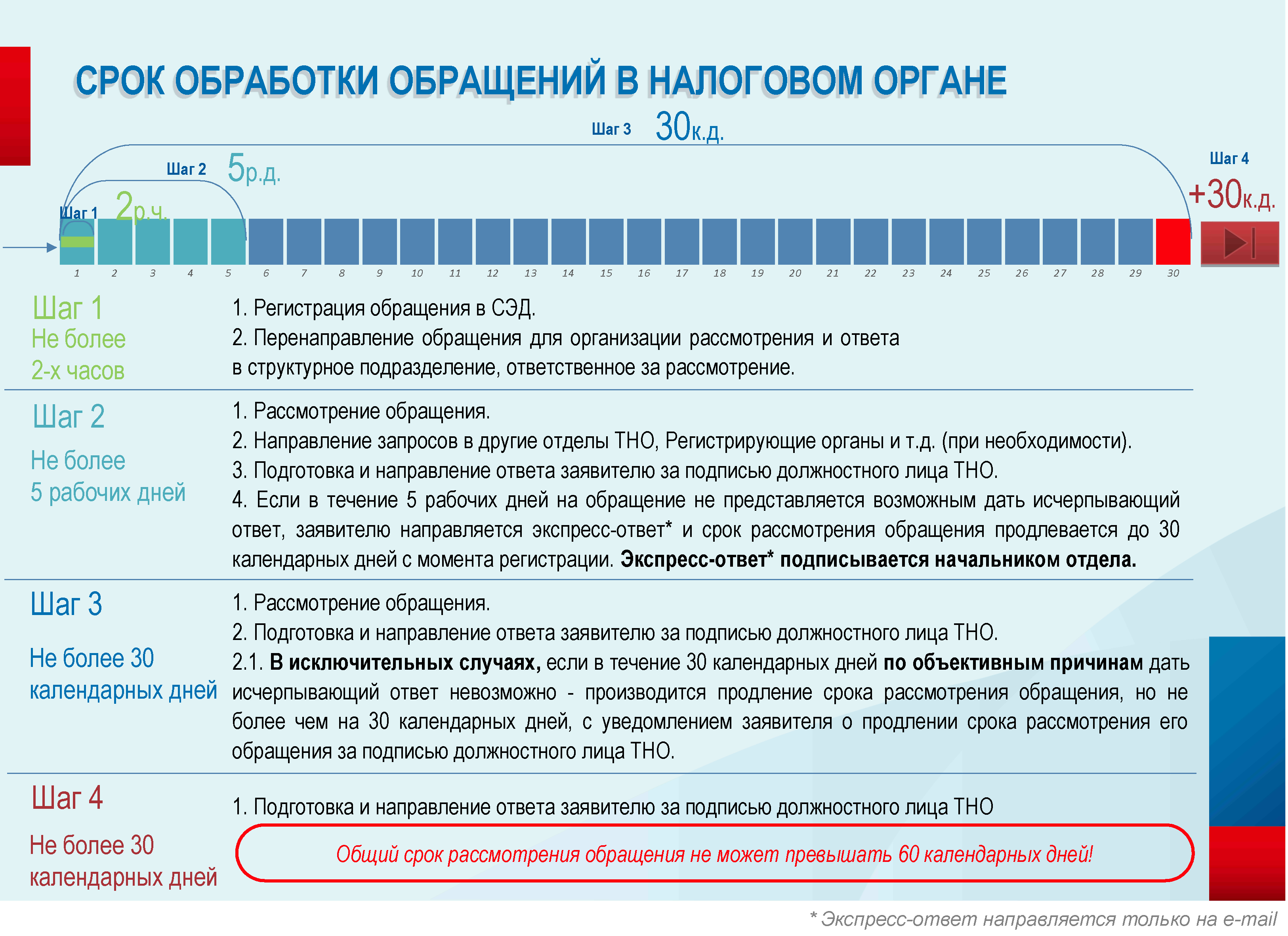

3.4. Формализованные обращения в течение не более двух часов с момента регистрации в БД «Канцелярия ЗГ» СЭД (или начала рабочего дня - в случае поступления обращения в нерабочие часы) сотрудником подразделения ДОУ перенаправляются для организации рассмотрения и ответа налогоплательщику в структурное подразделение, ответственное за рассмотрение формализованного обращения, согласно типовой ЖС, описанной налогоплательщиком.

Для этого в РК формализованного обращения сотрудником подразделения ДОУ формируется соответствующая резолюция за подписью начальника подразделения ДОУ, с указанием конкретной даты исполнения формализованного обращения.

3.5. Срок рассмотрения формализованного обращения исчисляется с даты его регистрации в БД «Канцелярия ЗГ» СЭД и не превышает 5 рабочих дней.

3.6. Контроль за своевременным рассмотрением формализованных обращений осуществляется подразделением ДОУ.

4. Организации работы с формализованными обращениями в структурных подразделениях ТНО

4.1. Начальник структурного подразделения, получив поручение о рассмотрении формализованного обращения, в срок не более одного часа с момента поступления РК формализованного обращения в БД «Канцелярия отдела» направляет его сотруднику структурного подразделения для рассмотрения по существу поставленных вопросов и подготовки ответа налогоплательщику.

4.2. В ходе подготовки ответа налогоплательщику структурное подразделение - ответственный исполнитель может направлять запросы о предоставлении информации как в другие отделы ТНО, так и в иные органы (организации, должностным лицам).

Если вопросы, поставленные в формализованном обращении, затрагивают сферы деятельности нескольких отделов, то начальник структурного подразделения направляет запросы в отделы - соисполнители, которые обязаны предоставить заключение не позднее 3 рабочих дней с момента регистрации формализованного обращения в БД «Канцелярия ЗГ» СЭД.

РК запросов должны быть связаны с РК формализованного обращения, при этом переключатель «Списать в дело связанные входящие документы» выключен.

4.3. Если в течение 5 рабочих дней на формализованное обращение не представляется возможным дать полный и исчерпывающий ответ по существу поставленных вопросов, заявителю по электронной почте (при наличии) направляется экспресс-ответ, шаблон которого определен п. 1.3 настоящего порядка. Шаблоны ответов по типовым ЖС размещены в регистрационной карточке формализованного обращения (далее - РК) в БД «Канцелярия ЗГ» СЭД.

Экспресс-ответ на бумажном носителе без бланка подписывается начальником структурного подразделения ТНО, ответственного за направление ответа налогоплательщику. Налогоплательщику на адрес его электронной почты (в случае ее наличия) экспресс-ответ направляется в формате Word. В случае, если налогоплательщиком указан способ получения ответа «Ответ направить почтой по адресу, имеющемуся в Инспекции», экспресс-ответ не направляется.

4.4. Для отправки экспресс-ответа в БД «Канцелярия отдела» СЭД исполнителем создается РК исходящего документа путем выбора функции (кнопки) экспресс-ответ на панели действий в РК формализованного обращения. В появившейся РК экспресс-ответа в поле «Документ» вкладывается файл экспресс-ответа в формате Word, в поле «Дело» выбирается номенклатура дела, в котором впоследствии будет регистрироваться окончательный ответ на обращение, в поле «Подписал» выбирается фамилия начальника структурного подразделения, подписавшего экспресс-ответ, на закладке «Доп.информация» устанавливается значение «Без бланка». После нажатия кнопки «Отправить заявителю» на панели действий РК экспресс-ответа автоматически присваивается регистрационный номер «б/н» от текущей даты и РК экспресс-ответа направляется заявителю на адрес электронной почты, указанный в обращении, непосредственно из БД «Канцелярия отдела» СЭД (минуя БД «Исходящие»). Переключатель «Списать в дело связанные входящие документы» выключен.

4.5. Если в течение 5 рабочих дней на формализованное обращение подготовлен полный и исчерпывающий ответ за подписью должностного лица ТНО по существу поставленных вопросов, в БД «Канцелярия отдела» СЭД создается РК ответа, которая должна быть связана с РК Формализованного интернет-обращения, при этом переключатель «Списать в дело связанные входящие документы» включен (помечен символом « »).

»).

После заполнения всех необходимых полей, РК ответа направляется в БД «Исходящие» на регистрацию и отправку. В появившемся окне «Результат рассмотрения» исполнителю необходимо выбрать нужное значение.

4.6. Оригинал подписанного начальником (заместителем начальника) ТНО ответа заявителю предоставляется исполнителем в подразделение ДОУ для регистрации и отправки. Регистрация и отправка ответа на формализованное обращение осуществляется при условии, что РК ответа связана исполнителем в БД «Канцелярия отдела» СЭД с РК формализованного обращения.

4.7. Ответ заявителю направляется способом, указанным в формализованном обращении (в форме сканированного документа, содержащего регистрационные номер и дату ответа, в формате «TIF» или «PDF», либо в бумажном виде на актуальный адрес, имеющийся в ТНО).

4.8. Если подготовленный ответственным исполнителем ответ содержит сведения о заявителе, составляющие охраняемую законом тайну, то заявителю направляются два ответа:

- на электронный адрес заявителя (при наличии) направляется уведомление о том, что ответ по существу поставленного в обращении вопроса, содержит сведения, содержащие охраняемую законом тайну (ч. 4 ст. 16 Федерального закона от 27.07.2006 № 149-ФЗ «Об информации, информационных технологиях и о защите информации», ст. ст. 32, 102 Налогового кодекса Российской Федерации, ст. ст. 7, 16 Федерального закона от 27.07.2006 № 152-ФЗ «О персональных данных»)» и ответ по существу вопроса направлен на бумажном носителе по почтовому адресу;

- на почтовый адрес направляется ответ по существу вопросов, указанных заявителем в формализованном обращении.

5. Продление сроков исполнения формализованных обращений

5.1. Если для исполнения формализованного обращения необходимо получение дополнительных материалов или информации (в том числе информации от иного структурного подразделения ТНО и (или) от органа (организации, должностного лица), указанного в статье 85 Налогового кодекса Российской Федерации, или иного органа (организации), срок исполнения формализованного обращения может быть увеличен сотрудником подразделения ДОУ при наличии мотивированного обоснования, в том числе направления налогоплательщику экспресс-ответа, на срок, не превышающий 30 календарных дней с момента регистрации формализованного обращения в БД «Канцелярия ЗГ» СЭД. В этом случае уведомление о продлении срока рассмотрения формализованного обращения налогоплательщику не направляется.

5.2. В исключительных случаях, если для исполнения формализованного обращения необходимо проведение проверки изложенных в нем фактов, истребование дополнительных материалов, направление запроса о предоставлении необходимых для рассмотрения формализованного обращения документов и материалов в ТНО, другие государственные органы, органы местного самоуправления или должностным лицам, в чью компетенцию входит поставленный в формализованном обращении вопрос (за исключением судов, органов дознания и органов предварительного следствия), срок исполнения формализованного обращения может быть продлен должностным лицом ТНО, но не более чем на 30 календарных дней, с уведомлением налогоплательщика о продлении срока рассмотрения его обращения.

5.3. Для продления срока исполнения формализованного обращения отдел - ответственный исполнитель не позднее чем за 3 дня до истечения срока исполнения формализованного обращения представляет должностному лицу ТНО, курирующему структурное подразделение, в котором находится на рассмотрении данное обращение, мотивированную служебную записку о продлении срока исполнения с указанием конкретных причин.

5.4. При положительном решении должностного лица ТНО уведомление о продлении срока исполнения обращения с указанием срока представления окончательного ответа направляется в адрес налогоплательщика.

5.5. Для направления налогоплательщику уведомления о продлении срока исполнения в БД «Канцелярии отдела» СЭД создается РК, которая в обязательном порядке должна быть связана с РК формализованного обращения, переключатель «Уведомление о продлении срока рассмотрения обращения» включен (помечен символом « »).

»).

5.6. В РК формализованного обращения в БД «Канцелярия ЗГ» СЭД сотрудником подразделения ДОУ в поле «Ход исполнения» вносится соответствующая запись «Сл. записка на имя ФИО начальника (заместителя начальника) ТНО от __ № __ о продлении срока до ___. Уведомление заявителю о продлении срока от ___№ ___», а срок исполнения документа изменяется в соответствии с датой, указанной в служебной записке или установленной начальником (заместителем начальника) ТНО.

Приложение № 1

Пошаговая инструкция по приему формализованных интернет-обращений с помощью Сервиса

Приложение № 2

Рекомендуемая форма для заполнения обращения

1. Актуальные данные налогоплательщика:

Фамилия: ___________________________________________________________

Имя: _______________________________________________________________

Отчество (при наличии): ____________________________________________

2. «Жизненная ситуация» (Один ответ)

o - Указан неактуальный адрес доставки уведомления

o - Указана неактуальная фамилия (имя или отчество)

o - Указан неверный ИНН

o - Налог начислен на чужой объект

o - Нет моего объекта в налоговом уведомлении

o - В расчете неверно указана налоговая база

o - В расчете неверно указана налоговая ставка

o - Указано неверное количество месяцев владения в году

o - Налог рассчитан на весь объект (без учёта доли в праве владения)

o - Налог рассчитан на доход, который не был получен

o - Налог начислен на объект, который уже принадлежит другому собственнику

o - Информация о моём объекте неточная (содержит опечатки)

o - В фамилии (имени или отчестве) допущена опечатка

o - Налог начислен без учёта льготы для индивидуальных предпринимателей (УСН, ЕНВД, ПСН)

o - Налог начислен без учёта льготы для граждан (пенсионеров, инвалидов и других льготных категорий)

o - Не учтен выбор объекта для применения льготы

o - Не применен вычет по земельному налогу на «6 соток»

o - Не применен вычет по налогу на имущество

| 3. Номер налогового уведомления: |

|---|

4. Вид налога:

| 4.1. Налог на имущество ФЛ | |

|---|---|

| 4.2. Земельный налог | |

| 4.3. Транспортный налог |

| 5. Год, за который рассчитан налог: |

|---|

| 6. Код налогового органа, который | ||||

|---|---|---|---|---|

| произвел расчет налога: |

| 7. Код налогового органа, по месту | ||||

|---|---|---|---|---|

| жительства: |

| 8. Адрес электронной почты: |

|---|

| 9. Кадастровый номер | : | : | : | ||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| объекта: |

| _________________ | ________________ |

|---|---|

| Дата | подпись |

Обзор документа

ФНС России разработано специальное программное обеспечение, позволяющее направлять формализованные обращения по основным типовым жизненным ситуациям, связанным с уплатой гражданами имущественных налогов. Этот сервис поручено использовать всем сотрудникам налоговых органов, которые ведут личный прием и обслуживают налогоплательщиков в операционных залах.

Приведены пошаговая инструкция по приему формализованных интернет-обращений с помощью сервиса и рекомендуемая форма для заполнения обращения. Описан алгоритм взаимодействия сотрудников налоговых органов с налогоплательщиками по приему формализованных обращений.

Ответ на такие обращения дается в сокращенные сроки - в течение 5 рабочих дней. Если в этот срок невозможно дать исчерпывающий ответ, заявителю направляют экспресс-ответ, а срок рассмотрения обращения продлевают до 30 календарных дней.