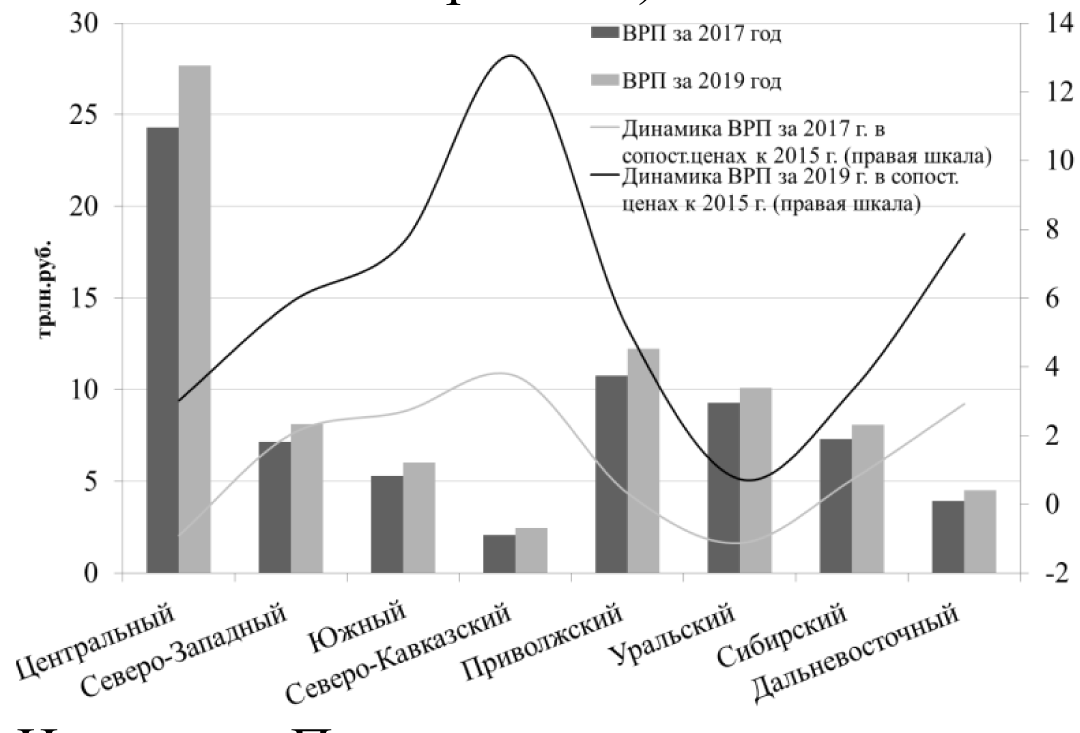

(1).jpg)

Информация Министерства экономического развития РФ от 24 ноября 2016 г. "Прогноз социально-экономического развития Российской Федерации на 2017 год и на плановый период 2018 и 2019 годов"

Прогноз социально-экономического развития Российской Федерации на 2017 год и на плановый период 2018 и 2019 годов (далее - прогноз) разработан на основе одобренных Правительством Российской Федерации сценарных условий и основных параметров прогноза и исходит из целей и приоритетов, определенных в документах стратегического планирования, а также необходимости реализации задач, поставленных в майских указах и в посланиях Президента Российской Федерации Федеральному Собранию Российской Федерации.

Разработка прогноза осуществлялась с учетом изменения внутренних и внешних условий, динамики внешнеэкономической конъюнктуры и тенденций развития мировой экономики. В прогнозе учтены итоги социально-экономического развития Российской Федерации в январе-августе 2016 г., а также материалы федеральных органов исполнительной власти, органов исполнительной власти субъектов Российской Федерации и Банка России.

1. Факторы и условия социально-экономического развития Российской Федерации в 2017 - 2019 годах

1.1. Описание вариантов прогноза

Прогноз разработан в составе трех основных вариантов - базового, "базового+" и целевого.

Основные варианты прогноза базируются на предположении о продолжении антироссийской санкционной политики и ответных экономических мер со стороны России на протяжении всего прогнозного периода, а также отсутствия геополитических потрясений и экономических шоков. Прогноз базируется на гипотезе о сохранении макроэкономической стабильности и финансовой устойчивости при выполнении государственных социальных и внешнеэкономических обязательств.

Прогноз разработан исходя из единой для всех вариантов гипотезы развития мировой экономики со среднегодовым темпом роста в 2016 году на уровне 2,9% и последующим ускорением роста до 3,3% в 2017 году и 3,6% - в 2018 - 2019 годах.

Базовый вариант рассматривает развитие российской экономики в условиях сохранения консервативных тенденций изменения внешних факторов с учетом возможного ухудшения внешнеэкономических и иных условий и характеризуется сохранением сдержанной бюджетной политики.

Вариант отражает консервативный сценарий развития, имеет статус консервативного варианта прогноза и не предполагает кардинального изменения модели экономического роста.

Базовый вариант разработан исходя из достаточно низкой траектории цен на нефть марки "Юралс": на уровне 41 доллара США за баррель в 2016 году и стабилизации на уровне 40 долларов США за баррель на протяжении всего прогнозного периода. Подобная оценка уровня цен на нефть является консервативной, так как она существенно ниже текущего консенсус-прогноза цен на нефть. Предполагается существенное увеличение объемов экспорта нефти - почти на 21 млн. тонн к 2019 году по сравнению с 2016 годом при одновременном увеличении доли несырьевого экспорта в общем объеме экспорта до 34,8% в ценах 2015 года.

В условиях ограниченных финансовых возможностей и медленного восстановления экономики основные социальные параметры будут характеризоваться сдержанной динамикой, при этом предусматривается обязательное исполнение минимальных социальных обязательств государства. В этих условиях оборот розничной торговли также будет восстанавливаться умеренными темпами - до 1,8% в 2019 году. В условиях сохранения умеренно жесткой денежно-кредитной политики инфляция снизится до 5,8% в 2016 году (в годовом исчислении), а по итогам 2017 года достигнет 4,0% и сохранится на этом уровне до конца прогнозного периода.

К середине 2017 года ожидается стабилизация инвестиционной активности. В 2018 году рост инвестиций возобновится. Среднегодовой прирост инвестиций в 2018 - 2019 годах составит 1,3% и будет определяться возможностью наращивания частных инвестиций на фоне сокращения государственных инвестиционных расходов.

Чистый отток капитала увеличится с 18 млрд. долларов США в 2016 году до 25 млрд. долларов США к концу прогнозного периода.

Подходы к бюджетной политике в целом консервативны и не отличаются по вариантам прогноза. Федеральный бюджет, по оценке Минэкономразвития России, будет дефицитным на протяжении всего периода 2016 - 2019 годов во всех вариантах прогноза. С целью финансирования дефицита потребуются использование средств бюджетных фондов, привлечение внутренних и внешних заимствований, приватизация государственного имущества.

В 2016 году падение ВВП замедлится до 0,6%, и уже к концу года в экономике предполагается переход от стагнации к восстановлению экономического роста. В 2017 году темп роста ВВП перейдет в положительную область и составит 0,6%, в 2018 году темп роста ВВП повысится до 1,7%, в 2019 году - до 2,1 процента.

Вариант “базовый+" рассматривает развитие российской экономики в более благоприятных внешнеэкономических условиях и основывается на траектории умеренного роста цен на нефть "Юралс" до 48 долларов США за баррель в 2017 году, 52 доллара США за баррель в 2018 году и 55 долларов США за баррель в 2019 году.

В социальной сфере данный вариант прогноза предусматривает повышение уровня жизни населения на основе умеренного увеличения социальных обязательств государства и бизнеса. Потребительский спрос будет восстанавливаться по мере ускорения роста доходов, а также за счет расширения потребительского кредитования. В 2019 году рост оборота розничной торговли повысится до 3,5%, объема платных услуг населению - до 2,8 процента.

На фоне более активного восстановления потребительского спроса замедление инфляции будет умеренным: по итогам 2017 года инфляция снизится до 4,5%, а в 2018 - 2019 годах до 4,3% и 4,1% соответственно.

Чистый отток капитала из частного сектора будет сокращаться и к 2019 году составит 15 млрд. долларов США.

На фоне роста цен на нефть, укрепления курса рубля и более благоприятной внешней конъюнктуры инвестиции в основной капитал будут восстанавливаться более быстрыми темпами. Среднегодовой прирост инвестиций в 2017 - 2019 годах составит 2,9% в год при опережающем росте инвестиций отраслей инфраструктурного сектора и частных инвестиций.

За счет более высокой цены на нефть в варианте "базовый+" величина нефтегазовых доходов федерального бюджета будет заметно выше, что позволит обеспечить достижение сбалансированного федерального бюджета.

Восстановление экономики в условиях варианта "базовый+" будет характеризоваться более высокими темпами: 1,1% - в 2017 году, 1,8% - в 2018 году, 2,4% - в 2019 году.

Целевой вариант ориентирует на достижение целевых показателей социально-экономического развития и решение задач стратегического планирования. Предполагается в среднесрочной перспективе выход российской экономики на траекторию устойчивого роста темпами не ниже среднемировых при одновременном обеспечении макроэкономической сбалансированности. В результате, оборот розничной торговли после умеренного роста на 1,5-2,3% в 2017 - 2018 годах ускорится до 5,3% в 2019 году.

Инфляция достигнет уровня 3,9% по итогам 2018 года. В 2019 году инфляция сохранится на уровне 2018 года на фоне повышенного потребительского спроса.

Внешние условия сохраняются на уровне варианта "базовый+", но для достижения намеченных целевых параметров будет необходим переход экономики на инвестиционную модель развития. Это предполагает сдерживание в первые годы прогнозного периода роста расходов на потребление и снижение различных видов издержек для бизнеса.

Экспорт товаров будет увеличиваться более высокими темпами, чем в базовых вариантах, темпы роста несырьевого неэнергетического экспорта превысят темпы роста экспорта в целом и составят в среднем 4,9% в 2017 - 2019 годах в реальном выражении. Объем несырьевого неэнергетического экспорта в стоимостном выражении будет ежегодно увеличиваться на 9 процентов. В структуре импорта будет увеличиваться доля инвестиционных товаров, при этом инвестиционный импорт будет расти опережающими темпами.

Постепенное оживление экономики в прогнозный период будет способствовать улучшению делового климата, что будет проявляться в сокращении чистого оттока капитала вплоть до его полного прекращения к 2019 году.

Новая экономическая модель предполагает активную инвестиционную политику. Создание инвестиционного ресурса и условий для трансформации сбережений в инвестиции, увеличение склонности к инвестированию путем реализации макроэкономических и регуляторных мер, направленных на повышение уровня доверия бизнеса и улучшение бизнес-среды, приведут к повышению темпов роста инвестиций в основной капитал в 2017 - 2019 годах в среднем до 5,2% в год при опережающем росте частных инвестиций и инвестиций в отрасли инфраструктурного сектора.

Начиная с 2017 года, при условии постепенного снижения процентных ставок, что благоприятно отразится на кредитовании бизнеса, с учетом осуществления и начала реализации новых крупных инвестиционных проектов и мер экономической политики, направленных на активизацию факторов экономического роста и повышение эффективности экономики, темпы роста ВВП достигнут 4,4% в 2019 году, что на 2,3 п. п. выше по сравнению с базовым вариантом.

Основные показатели прогноза социально-экономического развития Российской Федерации на 2017 - 2019 годы

| 2015 год | 2016 год | 2017 год | 2018 год | 2019 год | |

|---|---|---|---|---|---|

| отчет | оценка | прогноз | |||

| Цены на нефть "Юралс" (мировые), долларов США за баррель | |||||

| базовый | 51,2 | 41 | 40 | 40 | 40 |

| "базовый+" | 51,2 | 41 | 48 | 52 | 55 |

| целевой | 51,2 | 41 | 48 | 52 | 55 |

| Индекс потребительских цен на конец года, в %к декабрю | |||||

| базовый | 12,9 | 5,8 | 4,0 | 4,0 | 4,0 |

| "базовый+" | 12,9 | 5,8 | 4,5 | 4,3 | 4,1 |

| целевой | 12,9 | 5,8 | 4,3 | 3,9 | 3,9 |

| Валовой внутренний продукт, % | |||||

| базовый | -3,7 | -0,6 | 0,6 | 1,7 | 2,1 |

| "базовый+" | -3,7 | -0,6 | 1,1 | 1,8 | 2,4 |

| целевой | -3,7 | -0,6 | 1,8 | 3,0 | 4,4 |

| Инвестиции в основной капитал, % | |||||

| базовый | -8,4 | -3,7 | -0,5 | 0,9 | 1,6 |

| "базовый+" | -8,4 | -3,7 | 1,5 | 2,8 | 4,4 |

| целевой | -8,4 | -3,7 | 3,5 | 5,5 | 6,5 |

| Промышленность,% | |||||

| базовый | -3,4 | 0,4 | 1,1 | 1,7 | 2,1 |

| "базовый+" | -3,4 | 0,4 | 1,6 | 2,3 | 2,7 |

| целевой | -3,4 | 0,4 | 2,2 | 3,0 | 3,7 |

| Реальные располагаемые денежные доходы населения, % | |||||

| базовый | -4,3 | -5,6 | 0,2 | 0,5 | 0,8 |

| "базовый+" | -4,3 | -5,6 | 1,2 | 1,8 | 2,2 |

| целевой | -4,3 | -5,6 | 0,9 | 1,5 | 3,4 |

| Реальная заработная плата работников организаций, % | |||||

| базовый | -9,0 | 0,3 | 0,4 | 2,0 | 1,6 |

| "базовый+" | -9,0 | 0,3 | 1,7 | 3,1 | 2,8 |

| целевой | -9,0 | 0,3 | 1,2 | 2,6 | 4,3 |

| Оборот розничной торговли, % | |||||

| базовый | -10,0 | -4,6 | 0,6 | 1,1 | 1,8 |

| "базовый+" | -10,0 | -4,6 | 2,0 | 2,7 | 3,5 |

| целевой | -10,0 | -4,6 | 1,5 | 2,3 | 5,3 |

| Экспорт - всего, млрд. долларов США | |||||

| базовый | 341,5 | 279,0 | 284 | 290 | 297 |

| "базовый+" | 341,5 | 279,0 | 315 | 344 | 370 |

| целевой | 341,5 | 279,0 | 316 | 347 | 376 |

| Импорт - всего, млрд. долларов США | |||||

| базовый | 193,0 | 186,7 | 194 | 200 | 207 |

| "базовый+" | 193,0 | 186,7 | 207 | 224 | 241 |

| целевой | 193,0 | 186,7 | 207 | 226 | 247 |

Темпы роста ВВП увеличиваются в 2017 году до 1,8%, в 2018 году - до 3 процентов.

Для достижения целевых параметров социально-экономического развития требуется проведение значительных структурных преобразований в рамках бюджетной политики, предполагающих наряду с оптимизацией и повышением эффективности, рост производительных расходов, обеспечивающих макроэкономическую эффективность бюджетных расходов.

Базовый вариант предлагается использовать для разработки параметров федерального бюджета на 2016 год.

1.2. Основные приоритеты социально-экономического развития Российской Федерации

К 2019 году необходимо сформировать условия для реализации основных элементов новой модели экономического развития, отечественная экономика должна выйти на стабильный рост, базирующийся на ускоренном росте частных инвестиций с использованием современных технологических решений и механизмов стратегического планирования.

В соответствии с Федеральным законом от 28 июня 2014 г. № 172-ФЗ "О стратегическом планировании в Российской Федерации" до конца 2018 года будет завершен этап формирования системы документов стратегического планирования в рамках единого цикла стратегического планирования Российской Федерации.

Будет осуществлен комплекс научно-методологических исследований и организационных мероприятий по совершенствованию нормативно-правовой базы стратегического планирования, по оптимизации системы отчетности федеральных органов исполнительной власти о ходе реализации документов стратегического планирования и эффективности реализованных мер государственного регулирования в сфере социально-экономического развития.

В основе социально-экономической политики Правительства Российской Федерации на среднесрочную перспективу (2017 - 2019 годы) лежат приоритеты, сформулированные в указах Президента Российской Федерации от 7 мая 2012 г. № 596-606 и в Основных направлениях деятельности Правительства Российской Федерации на период до 2018 года.

Основными приоритетами экономической политики в прогнозный период являются:

повышение инвестиционной привлекательности Российской Федерации, улучшение делового климата и создание благоприятной деловой среды;

рост доли производительных расходов в структуре бюджетов бюджетной системы Российской Федерации;

импортозамещение;

повышение качества жизни и увеличение объема инвестиций в человеческий капитал;

сбалансированное региональное развитие;

повышение качества функционирования институтов государственной власти;

развитие информационных технологий и поддержка высокотехнологичных секторов экономики.

В части повышения инвестиционной привлекательности Российской Федерации, улучшения делового климата и создания благоприятной деловой среды в 2017 - 2018 годах основное внимание будет уделено реализации новых инициатив предпринимательского сообщества, практике правоприменения и доведения информации о результатах реализации "дорожных карт" до представителей бизнеса.

В целях сохранения потенциально платежеспособных участников хозяйственного оборота в законодательство о банкротстве будут внесены изменения, направленные на совершенствование механизмов их финансового оздоровления.

Рост доли производительных расходов в структуре бюджетов бюджетной системы Российской Федерации будет обеспечен через использование механизма государственных программ Российской Федерации в бюджетном процессе на фоне проведения бюджетной консолидации, предполагающей, в первую очередь, меры по оптимизации и повышению эффективности бюджетных расходов, не обеспечивающих значительные макроэкономические эффекты.

На сохранение стабильности налоговых условий направлена реализация Федерального закона от 13 июля 2015 г. № 246-ФЗ "О внесении изменений в Федеральный закон "О защите прав юридических лиц и индивидуальных предпринимателей при осуществлении государственного контроля (надзора) и муниципального контроля", которым предусматривается установление 3-летних "надзорных каникул" в отношении плановых проверок для предприятий, в течение трех лет не имевших серьезных нарушений установленных требований к ведению предпринимательской деятельности.

В рамках процесса импортозамещения, начиная с 2017 года, будут реализованы мероприятия по созданию механизма льготного кредитования для упрощенного доступа сельскохозяйственных товаропроизводителей к кредитным средствам.

В части повышения качества жизни и инвестиций в человеческий капитал запланирован комплекс мероприятий:

сохранение в 2017 году нулевой ставки НДС в отношении услуг по перевозке пассажиров железнодорожным транспортом в пригородном сообщении;

строительство в рамках программы "Жилье для российской семьи" объектов инженерной, социальной и транспортной инфраструктуры, включая 92 детских дошкольных учреждения и 44 общеобразовательных школы;

создание условий для улучшения гражданами Российской Федерации жилищных условий не реже одного раза в 15 лет.

Ожидается, что к 2018 году средняя процентная ставка по ипотечным жилищным кредитам (в рублях) будет превышать индекс потребительских цен не более чем на 2,2 процентного пункта.

В области образования проводятся региональные, национальные и отраслевые чемпионаты профессионального мастерства, всероссийские олимпиады и конкурсы по профессиям и специальностям среднего профессионального образования для повышения общественного престижа рабочих профессий и среднего профессионального образования.

Утверждена программа содействия созданию в субъектах Российской Федерации (исходя из прогнозируемой потребности) новых мест в общеобразовательных организациях на 2016 - 2025 годы, установлены равные условия доступа к финансированию за счет бюджетных ассигнований государственных, муниципальных и частных организаций дополнительного образования детей. Кроме того, создана сеть ресурсных учебно-методических центров по обучению инвалидов на базе образовательных организаций высшего образования.

В сфере здравоохранения ключевыми направлениями государственной политики до 2018 года являются:

обеспечение принятия дополнительных мер по повышению медико-экономической эффективности системы здравоохранения на основе научно-обоснованного анализа;

разработка методики учета затрат в медицинских организациях на оказание медицинской помощи и расчета стоимости программы государственных гарантий бесплатного оказания гражданам медицинской помощи;

внедрение системы клинических рекомендаций (протоколов лечения);

принятие "дорожной карты" развития центров ядерной медицины и диагностики.

В области профессионального развития в течение ближайших двух лет в целях развития эффективного и гибкого рынка квалицированного труда продолжится работа по развитию профессиональных квалификаций, в том числе путем обновления требований к компетенциям и квалификациям работников, а также формирования системы независимой оценки их профессионального уровня. В части развития информационных технологий и поддержки высокотехнологичных секторов экономики продолжается работа по устранению "цифрового неравенства" посредством развития широкополосного доступа к информационно-телекоммуникационной сети "Интернет", запуска цифрового эфирного вещания на всей территории России, обеспечения широкой доступности телевидения с учетом новых технологических возможностей. В 2017 - 2018 годах продолжится поддержка импортозамещения продукции в сфере информационных технологий и стимулирования экспорта программного обеспечения.

В 2018 году будет разработана Стратегия пространственного развития Российской Федерации, в рамках исполнения которой доля просроченной кредиторской задолженности в расходах консолидированных бюджетов субъектов Российской Федерации должна быть снижена с 0,22% в 2015 году до 0,1% в 2020 году.

В части повышения качества функционирования институтов государственной власти важной целью структурных социально-экономических преобразований является повышение качества государственного управления. Для достижения данной цели предусматривается внедрение института оценки фактического воздействия принятых законодательных актов, создание сети многофункциональных центров предоставления государственных и муниципальных услуг.

Остаются актуальными задачи повышения эффективности управления федеральным имуществом, приватизация и формирование интегрированных структур, а также совершенствование механизмов управления находящимися в федеральной собственности акциями и объектами недвижимости, в том числе земельными участками. При этом в 2017 - 2018 годах будет продолжен курс на последовательное сокращение государственного сектора экономики.

1.3. Тенденции развития мировой экономики

Динамика мировой экономики

Источник: IMF, World Bank, OECD, расчеты Минэкономразвития России

В ближайшие годы мировая экономика продолжит расти умеренными темпами. В 2016 году монетарная политика ключевых стран оставалась мягкой, процентные ставки в ряде стран стали отрицательными, но рост мировой экономики замедлился до 2,9% - минимального посткризисного уровня. После шестилетнего периода восстановительного роста 2010 - 2015 годов эффективность инструментов денежно-кредитной политики существенно снизилась, вернув в экономики ряда стран прежние диспропорции и создав новые риски. Большинство фондовых индексов крупнейших стран достигли исторических максимумов, в то время как динамика инвестиций, производительности и промышленный рост снижаются. Снижается траектория роста мировой торговли, которая в среднесрочный период может быть ниже динамики мировой экономики. Негативное влияние на мировой выпуск будет оказывать резкое падение инвестиций в энергетический сектор.

Восстановление равновесия спроса и предложения на рынке углеводородов и возможная позитивная динамика цен будут способствовать оживлению глобальной экономической активности.

Замедление мировой инвестиционной активности

Источник: World Bank

B краткосрочной перспективе вынужденный возврат к стандартной монетарной политике в условиях неизбежного роста ставок может оказать решающее влияние на экономику стран, а цены на ресурсы окажутся под усиливающимся давлением из-за сокращения присутствия крупнейших инвестиционных банков в товарно-сырьевом сегменте биржевого рынка. При этом инструменты бюджетного и налогового стимулирования продолжат сокращаться под давлением высокого уровня долговой нагрузки. Под воздействием этих факторов глобальные потоки инвестиций формируются в условиях повышенного неприятия риска, усиливающегося обеспокоенностью сужением пространства для маневра монетарными инструментами. Это создает возможность для резкого кратковременного оттока капитала как из развивающихся стран, так и с ресурсных рынков в активы-убежища. Страны, валюта которых не является резервной, будут повышать гибкость валютных курсов, накапливать резервы и ограничивать внешние займы, что в среднесрочной перспективе может сдерживать динамику инвестиций и мировой торговли.

В среднесрочный период сохранится риск консервации низкого потенциального роста объемов мирового выпуска как в развивающихся, так и в развитых странах. В условиях более сильного торможения развитых стран и дестабилизации роста развивающихся стран в мировой экономике усилятся признаки замедления спроса и ускорится падение стоимости ресурсных активов.

В условиях варианта реализации рисков сильнее, чем в базовом варианте, проявятся факторы снижения темпов прироста населения и ограничения наращивания технологического уровня производительности, а также замедления роста на развивающихся рынках - Бразилии, России, ЮАР и особенно Китая, вызванного сокращением избыточных производственных мощностей, давлением долгового бремени ключевых секторов, спадом секторов недвижимости и фондового рынка.

Вероятность паузы в восходящей динамике мирового выпуска может быть выше в условиях реверсивного движения глобальных потоков инвестиционных ресурсов под влиянием постепенного роста базовой ставки Федерального резерва США, снижения эффективности отрицательных ставок ЕЦБ и Банка Японии. Длительный период низких и отрицательных ставок в сочетании с другими мерами покупки активов повышает риски вынужденной жесткой консолидации балансов крупнейших финансовых регуляторов.

Оживление глобальной экономической активности инвесторов сдерживается давлением риска устойчивости экономики Китая при переходе от внешних источников роста за счет наращивания экспортных производств к модели роста за счет активизации внутренних источников - развития инфраструктуры, повышения эффективности производственных мощностей, снижения ресурсоемкости и капиталоемкости экономики, внутреннего потребления и сферы услуг.

В среднесрочный период динамика мировой торговли будет оставаться под давлением снижения импорта в США. За II квартал 2016 г. импорт из развивающихся стран на североамериканский континент сократился на 23%, причем в первом полугодии 2016 г. спрос на поставки из развивающихся стран сократился до посткризисного минимума, что связано с тенденцией возврата производств в развитые страны вследствие удешевления многих факторов производства и более высокого уровня производительности. Импорт капитала и экспорт товаров были основными источниками высокого роста развивающихся экономик, поэтому в будущем развивающимся экономикам будет сложнее реализовать прогнозируемые темпы роста за счет экспорта.

Замедление динамики мировой торговли

Источник: WTO, UNCTAD, WTM

На динамике мировой торговли негативно сказывается снижение спроса на промышленный импорт со стороны обрабатывающих отраслей американской экономики, где как по объему выпуска, так и по количеству занятых сокращается промышленный сектор и растет сектор услуг, потребляющий намного меньше импортных ресурсов. Подобная трансформация происходит и в структуре мировой торговли, где по данным ЮНКТАД, с 2016 года впервые за всю историю наблюдений торговля услугами стала больше торговли товарами. Глобальное разделение труда в секторе услуг получило меньшее развитие, чем в секторе производства.

Ведущие мировые экономические организации, ОЭСР, Всемирный банк, Международный валютный фонд прогнозируют, что в среднесрочной перспективе глобальный экономический рост будет оставаться на низком уровне, который не наблюдался со времен финансового кризиса 2008 - 2009 годов, в условиях возможной остановки глобализации, измеряемой интенсивностью торговли.

Глобальная кооперация и межстрановое разделение факторов производства и потоков ресурсов, инвестиций, товаров и оптимизация издержек на труд стали распадаться под влиянием структурной трансформации мировой торговли, утраты преимуществ дешевого труда на фоне дифференциации уровней производительности в экономиках, богатых трудовыми ресурсами, консолидации балансов и сокращения спроса на импорт развивающихся стран, испытавших масштабный отток капитала, проблемы обслуживания внешнего долга и девальвацию валюты.

Под влиянием этих факторов страны Восточной Азии (в частности, Китай) и Латинской Америки стремятся сократить импорт и уменьшить зависимость своих экономик от экспортных доходов. На основе расчетов экономистов ОЭСР можно сделать вывод о том, что если мировая экономика сможет вернуться к росту торговли, наблюдавшемуся в 1990-х и 2000-х годах, возможно возвращение к докризисным уровням роста производительности.

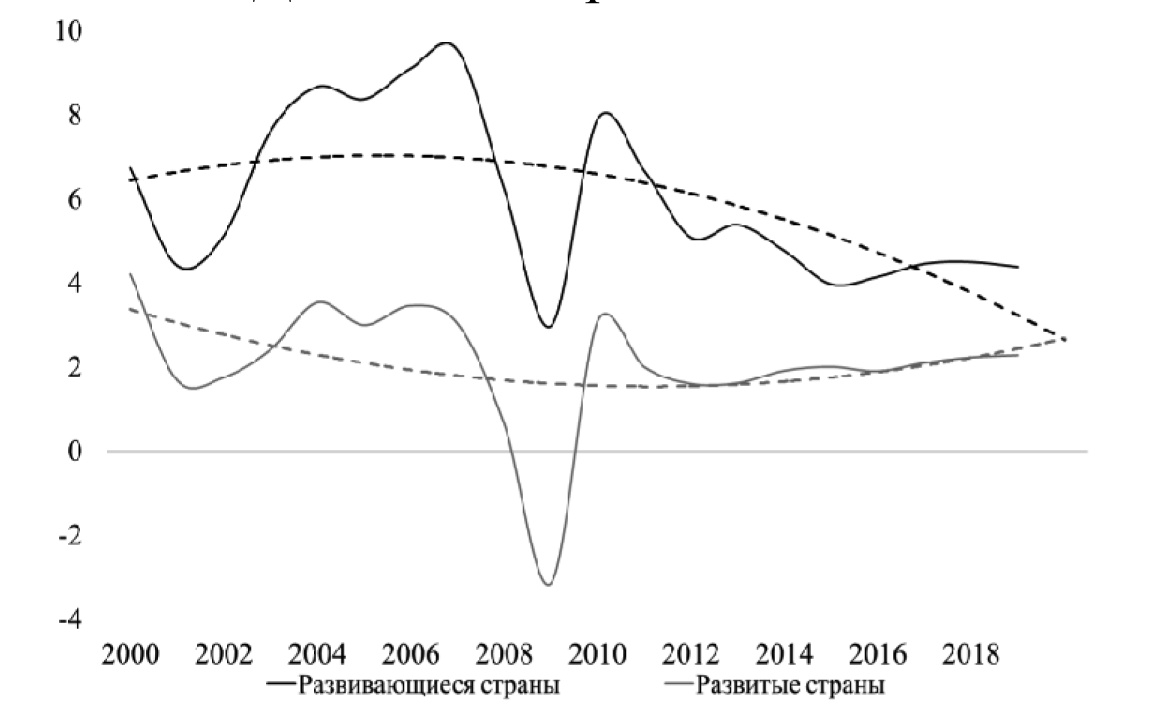

Динамика развивающихся стран - экспортеров и импортеров ресурсов (по рыночным обменным курсам)

Источник: World Bank

Ожидания перелома тенденции снижения темпов экономической динамики и возврата к докризисной траектории роста мировой экономики переносятся на более отдаленную перспективу. После посткризисного восстановления в 2010 году со среднегодовым темпом 5,4% мировая экономика на протяжении пятилетнего периода закрепилась на нисходящей траектории. В 2015 году рост составил 3,1%, в 2016 году рост может замедлиться до 2,9% при замедлении динамики развитых стран с 1,9% в 2015 году до 1,7% в 2016 году и ускорении развивающихся экономик с 4% в 2015 году до 4,1% в 2016 году. Динамика развивающихся экономик в нисходящей фазе ценового цикла ресурсных товаров сильно зависела от структуры внешней торговли этих стран. Темпы роста стран - экспортеров сырьевых товаров, рассчитанные по темпам ВВП по рыночным обменным курсам, учитывающим эффект девальвации национальных валют этих стран, замедлились с 5,1% в 2011 году до 0,2% в 2015 году, а в 2016 году за счет эффектов консолидации балансов гибких обменных курсов и резервов, ожидается небольшое ускорение их роста до 0,4% ВВП. Темпы роста стран - импортеров ресурсов не снижались и оставались на траектории быстрого роста в 5,8% ВВП.

Вклад в прирост мирового выпуска развитых экономик в 2016 году сократится до 0,7 п. п., развивающихся будет на уровне 2,2 п. п. и будет оставаться определяющим (около 2/3 прироста мировой экономики).

До 2019 года сохраняется вероятность ускорения динамики мирового выпуска. Эта возможность превышает вероятность продолжения тенденции снижения темпов. Однако рост мировой экономики за 2016 - 2019 годы не восстановится до докризисных значений, а закрепится на среднегодовом уровне 3,3% по паритету покупательной способности, что значительно ниже среднегодовой динамики в последний десятилетний период, приближавшейся к 5-процентной траектории роста. Динамика мировой экономики по рыночным обменным курсам, отражая тенденцию масштабной девальвации валют развивающихся стран к резервной валюте, в 2015 и 2016 годах заметно ниже - 2,5% и 2,4% по сравнению с 3,1% и 2,9% соответственно, по паритету покупательной способности. В 2016 - 2019 годах среднегодовой рост мировой экономики по рыночным обменным курсам будет находиться на уровне 2,4 процента.

К 2019 году динамика мировой экономики, в условиях реализации безрискового варианта с использованием благоприятных факторов низких цен на ресурсы, включая углеводороды, роста производительности труда, ускорения роста в европейских экономиках, устойчивого роста экономики США, а также последующего увеличения темпов роста развивающихся стран, включая стабилизацию экономики Бразилии и быстрый рост экономики Индии, ускорится до 3,6 процента.

В экономиках развитых стран темпы роста в 2017 - 2019 годах вернутся на уровень 1,8% в год на фоне исчерпания тенденции постепенного ускорения роста, наблюдавшейся в 2013 - 2015 годах под влиянием мягкой монетарной политики ключевых регуляторов и умеренной консолидации балансов.

В США после повышения в конце 2015 года (впервые за десятилетний период) ставки по резервным фондам на 25 базисных пунктов - c 0-0,25% до 0,25-0,5% - в 2016 году ФРС снизил ориентиры по возможному дальнейшему росту ставок в среднесрочный период, что способствует сохранению умеренных темпов экономической активности и продолжению тенденции обострения рисков замедления мировой экономики.

Состояние рынка труда, способность экономики создавать новые рабочие места, быстрый рост зарплат при относительно низкой безработице демонстрируют разогрев рынка труда и вероятность пропуска оптимальных возможностей для повышения ставки. Однако устойчиво низкие темпы квартальной динамики роста экономики за последние четыре квартала - в среднем не выше 1% - повышают риски для устойчивости роста после необходимых решений о повышении ставки. Низкие темпы роста промышленности и длительная тенденция снижения производительности при быстром росте оплаты труда, снижают рентабельность инвестиций и сокращают инвестиционный спрос производительных секторов экономики.

В результате частные инвестиции на протяжении трех последних кварталов сокращаются нарастающими темпами - темпы спада достигли 7,9% в годовом выражении во II квартале 2016 г. В то же время быстро растут активы домохозяйств, цены на недвижимость превысили докризисный уровень, ускоряется приток средств на фондовые рынки, находящиеся на исторических максимумах. Положительную динамику экономики США удается поддерживать за счет устойчивого роста конечного потребления домашних хозяйств, увеличившегося во II квартале 2016 г. на 4,3 процента.

В среднесрочной перспективе влияние падения стоимости углеводородов, поддерживающее потребление, будет исчерпано, а ситуация на рынке труда после периода бурного восстановительного роста спроса на рабочую силу в секторе услуг будет сдерживать рост зарплат. Ожидания по динамике базовой инфляции расходов на конечное потребление в 2016 году оцениваются на уровне 1,2%, а достижение целевого уровня для повышения базовой ставки ожидается не ранее 2018 года. Ориентиры по возможному росту ставки федеральных фондов сохраняются на уровне 0,9% - в 2016 году, 1% - в 2017 году и до 3% - в 2018 - 2019 годах.

В ряде ключевых секторов экономики низкие цены и спросовые ограничения роста цен сдерживают возвращение цен на нормальные уровни. Так, низкие цены на бензин оказывают давление на рентабельность нефтепереработки, что сдерживает возвращение цен на нефть к нормальным уровням. В среднесрочный период сдерживать экономическую динамику будет и добывающий сектор американской промышленности, так как низкие цены на энергоресурсы существенно ослабили рентабельность и инвестиционную привлекательность этих отраслей.

Рост издержек в сочетании с дефляционными тенденциями цен производителей создает негативный эффект замедления динамики прибыли корпораций. Это формирует расхождение тенденций динамики фондового рынка и прибыли корпораций, что обусловливает риски сильной коррекции, влияет на рост волатильности и индикаторов опасений инвесторов.

Вместе с тем низкий уровень безработицы на фоне устойчивого роста стоимости труда в условиях подъема индекса Core PCE, заметного роста издержек и падения прибыли, особенно в нефинансовом секторе, дают сигналы о снижении эффективности удержания низких ставок и росте диспропорций мягкой монетарной политике в среднесрочной перспективе. Долг нефинансовых корпораций после спада экономики 2008 - 2009 годов вырос в три раза - с 2 до 6 трлн. долларов. Отношение долга к объему прибыли до вычета налогов, процентов и амортизации увеличилось в середине 2016 года до исторических максимумов.

Совокупный корпоративный долг превосходит корпоративную прибыль нефинансового сектора в 2,5 раза, что также стало рекордным уровнем для американской экономики. Рост кредитного плеча выше предкризисных уровней последнего спада означает завершение в экономике восходящей фазы среднесрочного инвестиционного цикла. ФРС принимает эти риски, продолжая увеличивать объемы кредитования в расчете на разогрев экономики за счет роста стоимости активов и перебалансировки воспроизводственного цикла в цикл динамики стоимости активов. В среднесрочной перспективе возможен эффект монетарного роста благосостояния, позволяющий экономике наращивать балансы выше существующих в настоящий момент критических уровней в расчете на разогрев спроса и соответствующий этому рост выпуска и инвестиционной активности в реальном секторе.

Предприятия привыкли к дешевым финансовым ресурсам и слабой конкуренции за доступ к капиталу, поэтому ужесточение доступа из-за поднятия ставки в краткосрочной перспективе может оказать на экономику шоковое воздействие, переломить тренд быстрого роста потребления и усилит падение инвестиций.

Существующие риски и замедление роста американской экономики не позволили Комитету по открытым рынкам Федерального резерва США в сентябре 2016 г. принять решение о повышении базовой ставки. ФРС ожидает, что экономические условия будут развиваться таким образом, что станут основанием лишь для постепенного увеличения базовой ставки. Базовая ставка сохранится в течение еще некоторого времени ниже уровней, которые будут преобладать в долгосрочной перспективе. Одновременно Федеральный резерв снизил ожидания роста американской экономики в 2016 году с 2%, ожидавшихся в июне до 1,8%, ухудшен прогноз по безработице с 4,7 до 4,8%, рост потребительских цен не превысит 1,3% и будет оставаться ниже целевого 2-процентного уровня инфляции.

В среднесрочной перспективе высоко адаптивная траектория роста базовой ставки будет поддерживать позитивную динамику экономики США за счет роста оплаты труда, увеличения потребительских расходов, создающих 70% совокупного роста американской экономики, быстрого роста цен на рынке жилья, формирующего тенденцию роста стоимости активов домохозяйств. Ограничительным фактором для ускорения роста в среднесрочной перспективе может стать сформировавшаяся тенденция низкого уровня безработицы и растущих темпов увеличения оплаты труда, что увеличивает рост издержек.

Рост ставки может ограничивать динамику экономики США за счет продолжения укрепления валюты США, что будет оказывать давление на спрос и перспективы экспорта высокотехнологичной промышленности, сдерживая динамику обрабатывающей промышленности.

В среднесрочной перспективе консолидация балансов, возврат к монетарной нормализации и возвращение к стандартной финансовой политике позволят восстановить пропорции в доходности долговых инструментов и инвестиционных ресурсов, характерные для периода устойчивого роста экономики. Спрос на долгосрочные инвестиции будет выше потребности в краткосрочных заемных средствах и долговых инструментах. Будет восстанавливаться разрыв в доходности 30-летних и 2-летних казначейских облигаций, сократившийся до характерных кризисных уровней. В условиях ограниченной реализации существующих рисков рост экономики США после замедления до 1,5% в 2016 году может ускориться до 2,4% к 2019 году.

Европейская экономика удерживается на восходящей траектории роста со среднеквартальным темпом 1,6% к соответствующему кварталу прошлого года за последние 4 квартала. Но неблагоприятные демографические тенденции, слабый рост производительности, расширенный объем бюджетных обязательств в сочетании с накопленным за периоды спада объемом долговой нагрузки и ослабленный внутренний спрос сдерживают рост экономической активности. В 2016 году приостановился восстановительный рост европейской промышленности. Постепенно замедляется экспорт стран Европейского Союза при опережающем росте импорта. Профицит торгового баланса уменьшился до 3,8 млрд. евро в июле 2016 г. по сравнению с профицитом в 12,7 млрд. евро в июле 2015 года, а в августе 2016 г. торговый баланс стал отрицательным, дефицит составил 7,4 млрд. евро. При сокращении спроса домашних хозяйств и корпораций позитивная динамика экспорта была основным источником роста экономической активности европейской экономики.

Сдерживающими факторами для европейской экономики будут высокая суверенная долговая нагрузка, отягощенные необслуживаемыми кредитами балансы крупнейших европейских банков, большая доля безработного населения. Высокая социальная нагрузка на факторы труда, препятствующая повышению производительности и конкурентоспособности, будет поддерживать пессимизм инвесторов.

В производственном секторе европейского региона может усилиться дефляционное давление, разогреваемое недостаточным спросом, что продолжит сокращать выпуск и налоговую базу бюджетов. Для поддержания устойчивости валютного блока и реализации базовых параметров пакта о стабильности и росте, обязывающего страны валютного союза удерживать дефицит бюджета в пределах 3% ВВП и государственный долг не выше 60% объема экономики, потребуется более значительное сокращение расходных полномочий бюджетов.

В среднесрочной перспективе долговая нагрузка по обслуживанию и погашению суверенных долгов стран европейской валюты постепенно уменьшится с пиковых уровней 2014 - 2015 годов, превысивших 95% ВВП, до 89% в 2019 году. Сокращению доли долгов будет способствовать позитивная динамика роста ВВП и снижение объемов финансирования дефицитов бюджетов.

В 2015 году странам общей европейской валюты удалось продолжить позитивную тенденцию сокращения дефицитов бюджетов с максимального уровня 2009 - 2010 годов 6,7% ВВП до 2,5% в 2015 году. К 2019 году темпы сокращения дефицита существенно снизятся, приблизительно до 0,3% ВВП в год, что позволит высвободить ресурсы для поддержки спроса в европейской экономике. Ожидается, что в 2019 году дефицит бюджетов еврозоны будет ниже 1,5% ВВП.

Тем не менее в Европейском союзе и странах общей европейской валюты остаются слабыми ожидания эффективного сокращения дефицита бюджетов и увеличения темпов перехода к более строгому курсу налогово-бюджетной политики, которые были бы способны ощутимо повысить конкурентоспособность европейской экономики, не оказав давления на инвестиционную активность.

Для поддержания положительной экономической динамики Европейский центральный банк расширяет инструментарий директивных ставок с нулевой и отрицательной доходностью и сохраняет программу выкупа активов. ЕЦБ продолжит использовать нулевую ставку по кредитам и отрицательную (-0,4%) по депозитам. Объем выкупа активов по программе количественного смягчения сохранен на уровне 80 млрд. евро в месяц. Использование инструментов низких и отрицательных ставок и реализация программы выкупа активов не позволили приблизить инфляцию к целевому уровню ЕЦБ в 2%, не поднимавшуюся в 2016 году выше 0,4% в годовом выражении.

В среднесрочный период банки еврозоны будут получать от ЕЦБ транши кредитных ресурсов по программе нового целевого долгосрочного кредитования (TLTRO II) по ставке -0,4 процента. С 200 млрд. евро до 630 млрд. евро увеличится объем европейского фонда стратегических инвестиций (EFSI), финансирующего высокотехнологичные исследования европейских университетов, энергетические проекты низкоуглеродной энергетики, транспортную инфраструктуру и развитие малого и среднего европейского бизнеса.

В экономике Германии при неплохой инвестиционной активности стимулируется расширение внутреннего потребления, рост спроса на импорт и увеличение расходов домохозяйств. Рост экспорта за счет расширения внутреннего производства в условиях роста внешней конкурентоспособности за счет ослабления курса европейской валюты, позволит экономике Германии и странам валютного союза получить дополнительный импульс роста. Странам юга Европы и Франции для обслуживания дефицита бюджета, высокого госдолга и дефицита текущего счета будет необходим более длительный период низких ставок.

В среднесрочный период при реализации сценария монетарной нормализации в соответствии с европейским пактом о стабильности и росте, укреплении после выхода Великобритании экономического и валютного союза и оживлении инвестиционной активности финансовые условия в экономике постепенно будут нормализоваться, а процентная ставка вернется к росту. Инфляция будет иметь положительные значения и достигнет среднесрочной цели стабильности ЕЦБ по росту цен. Динамика европейской экономики закрепится в диапазоне 1,5 - 1,6 процента.

Экономика Японии после периода затяжной циклической рецессии на протяжении последних пяти кварталов удерживается на траектории слабого роста. В 2016 году среднегодовой рост составил 0,5 процента. Положительный вклад в динамику экономики вносят расширение потребления домашних хозяйств, дешевое долгосрочное облигационное финансирование корпораций, частично направляемое на инвестиции и на уменьшение накопленной долговой нагрузки, бюджетные расходы и рост профицита по текущему счету. Государственные инвестиции во II квартале 2016 г. увеличились на 2,6%, посредством рынка гособлигаций быстро растет объем средств, получаемых корпоративным сектором. Однако промышленное производство сокращается на протяжении 13 последних месяцев. Для оживления экономики Банк Японии реализует двухлетний ориентир увеличения денежной базы на 80 трлн. йен (около 800 млрд. долларов США) в год. Но масштабное монетарное смягчение и стимулирование спроса не смогли переломить дефляционные ожидания, потребительские цены устойчиво снижаются на протяжении последних 8 кварталов.

С 2016 года Банк Японии использует инструментарий отрицательных ставок, однако эта мера не способствовала заметному росту инвестиций и ослаблению йены, продолжившей рост к доллару США, и не восстановила конкурентные преимущества экспорта. Курс йены вырос на 20% с момента начала масштабного количественного и качественного смягчения (QQE).

Необычно мягкая монетарная политика и отрицательные ставки привели доходность суверенных облигаций в отрицательную зону и оказали давление на долговые инструменты и фондовый рынок, запустив масштабный процесс выхода инвесторов из высоконадежных активов Японии и Европы и повысив спрос на казначейские облигации США, облегчив долговую нагрузку на американскую экономику. Повысится также спрос на активы развивающихся рынков, имеющих существенно более привлекательную доходность при приемлемых уровнях риска.

Монетарные власти могут продолжить осуществлять шаги по снижению стоимости заимствований, уводя в отрицательную зону базовую ставку по кредитам с нынешнего уровня 0,3%, усиливая стимулы наращивания долга корпоративным сектором и потребительских расходов домохозяйств. Но влияние отрицательных ставок может противоречить целям инвестиционного роста.

В краткосрочной перспективе Банк Японии будет сокращать негативное влияние отрицательных ставок, роста размещения гособлигаций и увеличения финансирования государственных расходов. В 2016 году активы баланса Банка Японии приблизились к объему всей экономики. Портфель гособлигаций, находящийся в активах крупных банков и корпораций и используемый в качестве обеспечения займов, стремительно терял свою стоимость. Доходность 10-летних гособлигаций в июне 2016 г. снижалась до -0,23% и пока остается отрицательной (-0,06% в октябре). Для восстановления портфелей банков и корпораций Банк Японии использует операции типа "твист", скупку краткосрочных бумаг в обмен на долгосрочные, что в краткосрочной перспективе увеличит их доходность и восстановит источник доходов корпораций и банков, привлекающих финансирование за счет краткосрочных бондов и представляющих кредиты и пополняющих источники инвестиций за счет долгосрочных.

В сентябре Банк Японии пересмотрел ориентиры монетарной политики и установил приоритетным ориентир доходности 10-летних бондов на нейтральном уровне - ноль процентов. Отрицательная доходность или сглаживание кривой доходности краткосрочных биллс и ноутс и долгосрочных бондов не позволяли сформировать позитивные инфляционные ожидания субъектов экономики и подавляли инвестиционную активность. Запуск механизмов превышения доходности длинных госбумаг над короткими позволит субъектам экономики брать краткосрочные займы под низкий процент и размещать долгосрочные активы с более высокой доходностью, получая средства под залог длинных госбумаг, разогревая в экономике инфляционные ожидания. В среднесрочной перспективе банк подтвердил цель по инфляции в 2%, до достижения этого уровня покупка гособлигаций будет продолжаться без ограничения сроков. В ходе реализации целей Банка Японии денежная база может вырасти до 90% ВВП. Одновременно банк снял ориентир по приросту денежной базы, сохранив ежегодный объем ее роста на уровне 80 трлн. йен. Базовая ставка Банка Японии оставлена на уровне -0,1 процента.

Для активизации положительной динамики выпуска и минимизации негативного влияния повышения налога с продаж будет последовательно снижаться налог на корпорации, в 2016 году - на 3,5%, к 2020 году суммарное снижение нагрузки на предприятия достигнет 15 процентов. Оценки сохранения положительной динамики до 2019 года связаны с накоплением запасов при слабом росте реальной заработной платы и потребления, но ожидаемом ускорении динамики инвестиций. Для увеличения спросовой компоненты в динамике ВВП Японии предусматривается увеличение бюджетных расходов ежегодно на 7,5 трлн. йен, расходов на расширение транспортной инфраструктуры - в объеме 10,7 трлн. йен, на поддержку проектов малого и среднего бизнеса - 10,9 трлн. йен. Для закрепления роста и преодоления дефляционных ожиданий Международный валютный фонд рекомендует установить цель по росту зарплат в 3% ежегодно.

В среднесрочный период в экономике Японии сохранится потенциал роста на уровне 0,3 - 1% в год, поддерживаемый расширением потребления домашних хозяйств за счет повышения доходов и бюджетной поддержки, а также расширением инвестиционных ресурсов за счет мягких финансовых условий.

Экономика Китая в 2016 году закрепилась на траектории роста 6,7%, удерживаемого в I - III кварталах 2016 г. Опасения более резкого замедления вызвали реализацию ряда шагов по дополнительному расширению кредитования и инвестиций. Со стороны монетарного регулятора наращивается предложение ликвидности. В II - III кварталах 2016 г. остановилась тенденция замедления промышленности - темпы ее роста колеблются на уровне 6,0 - 6,3% в годовом выражении. При снижении стоимостных объемов экспорта и импорта увеличиваются физические объемы импорта сырьевых товаров, что поддерживает спрос на ресурсных рынках. В 2017 году объемы импорта нефти Китаем могут превысить объемы импорта нефти США. За январь - август 2016 г. импорт нефти Китаем возрос на 11,3% к соответствующему периоду, за август его рост ускорился до 23,5% к августу 2015 г. Стратегические запасы нефти находятся на исторических максимумах. Импорт меди за январь-август увеличился на 26,4% к соответствующему периоду, увеличиваются закупки других цветных металлов, угля и руды черных металлов. Наращивание товарных запасов осуществляется Китаем в нисходящей фазе ценового цикла ресурсных товаров, что в среднесрочной перспективе повысит эффективность промышленности.

Для активизации инвестиционной активности регулятор осуществляет двойное смягчение монетарной политики, используя снижение ставки и нормы резервирования, увеличивая объемы свежей ликвидности, предоставляемой экономике.

В среднесрочный период экономика Китая будет оставаться на траектории плавного снижения темпов роста валового внутреннего продукта при существующих рисках более сильного падения как для Китая, так и для мировой экономики. Это может оказать дестабилизирующее влияние на финансовые системы ведущих стран, объемы мировой торговли и динамику цен на ресурсных рынках.

В 2016 году динамика экономики Китая замедлится до 6,5% под влиянием охлаждения рынка недвижимости, постепенного сокращения объемов кредитования предприятий и региональных органов хозяйственного управления, замедления и структурной трансформации инвестиционной активности. В среднесрочный период будет осуществляться масштабный вывод низкоэффективных производственных мощностей, что снизит риски избыточной капиталоемкости экономики.

Китай сохранит лидирующие позиции по производству алюминия и выплавки стали. Структурные реформы в ряде отраслей промышленности обеспечат перевод производства на более высокую технологическую базу и установят новые стандарты эффективности по электроемкости для алюминиевых производств. Предусмотрено выведение из эксплуатации 100-150 млн. тонн мощностей производства стали в течение пяти лет. Будет введен предел в 80 млн. тонн производства стали на одну провинцию.

Вывод мощностей будет осуществляться в производстве цемента, промышленности, сократятся мощности в станкостроении и судостроении, дорожном строительстве, выпуске стекла и строительной техники. За 2016 - 2018 годы предполагается вывести четверть существующих мощностей. План сокращения мощностей рассчитан на 10 лет.

Тем не менее в среднесрочный период экономика Китая останется высококапиталоемкой - для поддержания восходящей динамики требуется существенное расширение инвестиций. Потенциальный рост будет сдерживаться негативной динамикой демографических показателей, количество населения трудоспособного возраста сокращается с 2016 года.

В период до 2019 года внешние и внутренние ресурсы экономики Китая будут уменьшаться, а перебалансирование источников роста с целью увеличения вклада внутреннего потребления будет более медленным и не компенсирует ослабления внешних факторов притока инвестиций, переноса производств из развитых стран и быстрого роста спроса на экспорт Китая, поддерживавшие рост на 10-процентном уровне на протяжении десятилетнего периода. Усиление монетарного стимула для разогрева экономики увеличивает кредитование уже перегретых секторов экономики, балансы которых существенно отягощены плохими долгами.

В 2016 году рост экономики Китая будет минимальным с 1990 года. В среднесрочный период возможности стимулирования роста экономики будут ограничены решением задач по снижению уязвимости, вызванной чрезмерным ростом кредитов, ухудшением балансов ряда крупных банков и провинций, снижением эффективности инвестиций.

В период до 2019 года расширение внутреннего спроса будет сдерживаться замедлением роста ряда отраслей промышленности, а также сокращением издержек на труд корпорациями, испытывающими растущее конкурентное давление со стороны продукции других азиатских стран, существенно повысивших в последнее время технологический уровень производства при отсутствии заметного роста стоимости рабочей силы. Помимо этого, усиление дефляционных тенденций в экономике Китая может быть поддержано консолидацией балансов госбанков и провинций.

В прогнозный период ожидается последовательное замедление экономики Китая с 6,9% в 2015 году до 5,9% в 2019 году, что будет сдерживать рост стран Азии с формирующимися рынками и иметь негативные последствия для спроса на глобальных рынках ресурсов и для экономик развивающихся стран-экспортеров.

1.4. Условия экономического развития

Демографические тенденции

Прогноз базируется на среднем сценарии демографического прогноза, разработанного Росстатом и скорректированного с учетом оценки численности населения на начало 2016 года. Демографический прогноз предполагает усиление тенденции старения населения и ухудшение возрастной структуры.

Особое влияние на рождаемость будут оказывать структурные изменения населения, обусловленные сокращением числа женщин активного репродуктивного возраста (20 - 29 лет), а также тенденция откладывать рождение первого ребенка на более поздний период. В результате суммарный коэффициент рождаемости на протяжении всего прогнозного периода будет находиться в пределах 1,79 - 1,84 ребенка на женщину репродуктивного возраста.

Мероприятия по сокращению уровня смертности, прежде всего, граждан трудоспособного возраста, будут способствовать снижению возрастных коэффициентов смертности. Однако в условиях демографического старения и ухудшения возрастной структуры населения не удастся снизить общий коэффициент смертности, который останется на уровне 13 - 13,1 до 2019 года.

Как результат, ожидаемая продолжительность жизни по Российской Федерации увеличится незначительно - до 72,5 лет к 2019 году (71,4 года в 2015 году).

За счет активных мер государственной миграционной политики, направленных на повышение миграционной привлекательности Российской Федерации, в прогнозный период планируется ежегодно поддерживать миграционное сальдо на уровне около 300 тыс. человек, в том числе за счет привлечения на постоянное место жительства в Россию соотечественников, проживающих за рубежом, квалифицированных иностранных специалистов, перспективной молодежи.

С учетом всех факторов к 2019 году численность населения страны увеличится до 147,4 млн. человек с 146,4 млн. человек в 2015 году.

Демографический прогноз (средний вариант)

| 2015 год | 2016 год | 2017 год | 2018 год | 2019 год | |

|---|---|---|---|---|---|

| Численность постоянного населения (среднегодовая), млн. чел. | 146,4 | 146,7 | 147,0 | 147,2 | 147,4 |

| в том числе: | |||||

| трудоспособного возраста, млн. чел. | 84,8 | 83,7 | 82,8 | 81,9 | 81,2 |

| старше трудоспособного возраста, млн. чел. | 35,6 | 36,4 | 37,1 | 37,7 | 38,2 |

| моложе трудоспособного возраста, млн. чел. | 26,0 | 26,6 | 27,2 | 27,6 | 28,0 |

| Суммарный коэффициент рождаемости | 1,78 | 1,81 | 1,79 | 1,84 | 1,81 |

| Общий коэффициент смертности (на 1000 человек населения) | 13,0 | 12,9 | 13,0 | 13,1 | 13,1 |

| Ожидаемая продолжительность жизни при рождении, лет | 71,4 | 71,6 | 71,9 | 72,2 | 72,5 |

| Миграционный прирост, тыс. чел. | 245 | 286 | 294 | 300 | 305 |

Замещение многочисленных поколений, рожденных в послевоенные годы, малочисленными поколениями людей, рожденных в нестабильные 1990-е годы, приведет в прогнозный период к значительному сокращению численности населения в трудоспособном возрасте и увеличению численности населения старше трудоспособного возраста. Данная тенденция, а также увеличение численности населения моложе трудоспособного возраста вследствие роста рождаемости приведут к росту демографической нагрузки, которая увеличится с 726 нетрудоспособных на 1000 лиц трудоспособного возраста в 2015 году до 816 в 2019 году.

Таможенно-тарифное регулирование в 2017 - 2019 годах

Таможенно-тарифная политика ЕАЭС в предстоящий период будет проводиться в условиях вероятного замедления мировой и российской экономики и сохраняющихся рисков ухудшения финансового-экономического положения российских производителей. В частности, нестабильная внешнеполитическая ситуация и негативный тренд в экономике Украины в 2014 - 2015 годах (4-6 места по объемам торговли в 2008 - 2013 годах, 9 место в 2014 году и 11 место по итогам 2015 года), ухудшение торговых отношений с Западом в связи с проведением санкционной политики в отношении Российской Федерации усиливают неопределенность прогноза развития торговли, что также создает риски для объединенного рынка ЕАЭС.

В этих условиях таможенно-тарифная политика должна быть направлена на поддержку конкурентоспособности производителей, стимулирование инвестиционных процессов в экономике, в том числе привлечение прямых иностранных инвестиций, должна способствовать сдерживанию роста внутренних цен, обеспечивать фискальную функцию бюджета, сокращать прямые и косвенные издержки операторов внешнеэкономической деятельности.

Значительно повышается приоритетность задачи обеспечения устойчивого функционирования российской экономики и экономик государств - членов ЕАЭС с опорой на внутренние источники роста. Для решения этой задачи таможенно-тарифная политика должна создавать условия для экономически целесообразного импортозамещения в сфере производства инвестиционных и потребительских товаров, развития производственно-технологической кооперации в рамках ЕАЭС и в конечном счете способствовать повышению технологической интенсивности экономик и создаваемой в них добавленной стоимости.

При этом применение мер таможенно-тарифного регулирования должно увязываться с национальной российской и формируемой в рамках ЕАЭС согласованной промышленной и агропродовольственной политикой, а также с приоритетами обеспечения продовольственной безопасности.

Разноплановый характер задач, стоящих перед таможенно-тарифной политикой, повышает уровень требований к ее системности, обоснованности, сбалансированности и оперативности принятия решений.

Учет международных обязательств

В среднесрочный период, учитывая международные обязательства России, будет осуществляться и в основном завершится постепенная либерализация импортного тарифа.

На 2016 год перечнем обязательств России перед ВТО предусмотрено снижение ставок ввозных таможенных пошлин по 1 771 подсубпозиции действующего ЕТТ ЕАЭС (15%), в том числе по 429 - в отношении продовольственной и 1 342 - в отношении промышленной продукции.

В процессе либерализации торгового режима, связанного с обязательствами Российской Федерации в ВТО и установлением льготных торговых режимов с некоторыми странами, уровень ценовой конкурентоспособности отечественных производителей продовольственной продукции будет снижаться. К числу уязвимых продовольственных групп, снижение тарифной защиты на которые может привести к негативным последствиям, относятся: рыба, молочные продукты, сахар.

Для особо чувствительных позиций необходимо проводить активный мониторинг внутреннего рынка для обеспечения своевременного рассмотрения на наднациональном уровне (в Евразийской экономической комиссии) возможности применения специальных защитных, антидемпинговых и компенсационных мер.

В промышленной группе товаров следует отметить планируемое снижение пошлин на лекарственные (от 0,9 до 2,8 п. п.) и косметические средства (от 1,7 до 2,1 п. п.), фотобумагу (на 2,7 п. п.), пластмассы и изделия из них (от 0,9 до 3,8 п. пункта).

Внешние обязательства, связанные с расширением ЕАЭС и присоединением Казахстана к ВТО

В 2015 году к ЕАЭС присоединились Армения и Киргизия, которые так же, как и Россия, являются членами ВТО. В результате требуется провести работу по гармонизации тарифных обязательств России и указанных государств - членов ЕАЭС в ВТО.

При этом в соответствии с договорной базой ЕАЭС имплементация гармонизированных тарифных обязательств Армении и Киргизии будет возможна только после завершения компенсационных переговоров с заинтересованными членами ВТО. Влияние данных процессов на единую таможенно-тарифную политику ЕАЭС будет зависеть от скорости завершения и итогов соответствующих компенсационных переговоров.

Кроме того, в конце 2015 года Казахстан стал полноправным членом ВТО. В части тарифных обязательств Казахстан присоединился к ВТО на своих индивидуальных основаниях. В отношении товаров, по которым ранее согласованные тарифные обязательства Казахстана ниже российских, Казахстан будет применять пошлины, отличные от ЕТТ ЕАЭС. Изъятия из ЕТТ ЕАЭС затронут примерно 3,5 тыс. тарифных позиций. Данное обстоятельство создает дополнительные риски, связанные с контролем ввоза таких товаров в Российскую Федерацию. В связи с этим в рамках ЕАЭС подписан протокол "О некоторых вопросах ввоза и обращения товаров на таможенной территории Евразийского экономического союза", включающий положения по принятию и применению необходимых мер контроля в отношении товаров, декларируемых в Республике Казахстан по пониженным ставкам таможенных пошлин. В среднесрочной перспективе также потребуется провести работу по гармонизации российских и казахстанских обязательств. Переговоры по гармонизации российских и казахстанских тарифных обязательств начнутся через 3 года после присоединения Казахстана к ВТО и продлятся примерно 3 года. Результаты переговоров будут зафиксированы в Перечне по доступу товаров на рынок Казахстана в ВТО и будут применяться через ЕТТ ЕАЭС, что позволяет России не "связывать" свои тарифные обязательства в ВТО на более низком уровне в соответствии с результатами компенсационных переговоров.

Присоединение Киргизии к ЕАЭС потребовало внесения изменений в нормативы распределения сумм ввозных таможенных пошлин между членами ЕАЭС, в результате доля Российской Федерации снизилась на 1,65 п. п. до 85,32 процента.

Приостановление с 1 января 2016 г. действия Договора о зоне свободной торговли СНГ в отношении Украины, а также введение с 31 августа 2014 г. ввозных таможенных пошлин в отношении товаров, страной происхождения которых является Республика Молдова, также создает дополнительные риски, связанные с контролем возможности ввоза таких товаров с территорий стран - членов ЕАЭС в Россию, что, в свою очередь, может привести к перераспределению объемов импорта в странах ЕАЭС и негативно отразиться на пополняемости федерального бюджета страны.

Учитывая сохраняющуюся важную фискальную роль таможенно-тарифного регулирования в среднесрочной перспективе, потребуется дальнейшее совершенствование мер, направленных на минимизацию нерегистрируемых товаропотоков, поступающих на территорию России через другие государства ЕАЭС и происходящих из третьих стран, а также принятие мер по обеспечению условий для декларирования товаров, поступающих на территорию Евразийского экономического союза для потребления в Российской Федерации (в том числе с применением электронного декларирования, системы удаленного выпуска и предварительного декларирования).

Таможенно-тарифная политика в отношении экспорта

На текущем этапе функционирования Евразийского экономического союза вопросы установления вывозных пошлин отнесены к компетенции национальных правительств. При этом в предстоящие годы планируется реализовать механизмы проведения согласованной экспортной таможенно-тарифной политики.

Основным направлением в этой области с учетом обязательств Российской Федерации в рамках ВТО станет постепенное уменьшение вплоть до полной отмены ставок вывозных таможенных пошлин на ряд товаров. В 2016 году предполагается снижение ставок вывозных таможенных пошлин в отношении 210 тарифных линий (96 тарифных линий в отношении промышленных товаров и 114 тарифных линий - в отношении сельскохозяйственных товаров). К 2017 году в основном все ставки вывозных пошлин будут обнулены, что не затронет минеральное топливо (нефть, нефтепродукты, газ), необработанные лесоматериалы, лом черных и цветных металлов, семена масличных культур, необработанные шкуры и кожи, оси железнодорожных локомотивов. По указанным товарам пошлины или останутся на начальном уровне связывания или снизятся, но не до нуля.

В среднесрочной перспективе основой таможенно-тарифного регулирования экспорта продукции топливно-энергетического комплекса будут оставаться параметры так называемого "большого налогового маневра", предусматривающие перенос фискальной нагрузки с экспорта на добычу нефти.

Согласно параметрам налогового маневра, предельная ставка экспортной пошлины на нефть должна снизиться с 59% в 2014 году до 30% в 2017 году. Аналогичным образом установлены дифференцированные ставки вывозных таможенных пошлин на нефтепродукты в зависимости от их типа.

Кроме того, налоговым маневром предусматривается сохранение порядка определения ставки вывозной таможенной пошлины в отношении сверхвязкой нефти. При этом в 2016 году будет предусмотрено расширение возможности применения данной таможенной пошлины в отношении вновь вводимых залежей и месторождений, разработка которых начнется после 1 января 2016 г., на срок не более 10 лет.

В среднесрочной перспективе продолжится поэтапное повышение вывозных таможенных пошлин в отношении сжиженных углеводородных газов высокой степени очистки (29 группа ТН ВЭД ЕАЭС) с их доведением к 2022 году до уровня 90% от пошлины на сжиженные углеводородные газы в смеси (27 группа ТН ВЭД ЕАЭС). Целью данной меры таможенно-тарифного регулирования должна стать переориентация экспортных потоков сжиженных газов на российских потребителей по мере расширения и модернизации нефтехимических производств на горизонте 2016 - 2020 годов.

Важным направлением таможенно-тарифной политики с учетом формирования Евразийского экономического союза станет работа по расширению сотрудничества с партнерами по ЕАЭС в области урегулирования вопросов по поставкам нефти и нефтепродуктов. В том числе при экспорте углеводородов в ряд стран СНГ и ЕАЭС предполагается дальнейшее применение беспошлинного режима вывоза в рамках утвержденных годовых балансов, обеспечивающих потребности внутреннего рынка при гарантиях соблюдения и фактическом обеспечении экономических интересов Российской Федерации, в том числе в отношении реэкспорта.

Планируется дальнейшее совершенствование контроля за обоснованностью предоставления освобождения от уплаты вывозных таможенных пошлин при экспорте углеводородов, произведенных в соответствии с условиями соглашений о разделе продукции, а также обеспечение нормативного урегулирования взаимодействия между заинтересованными федеральными органами исполнительной власти по вопросу применения беспошлинного режима вывоза отдельных видов углеводородов в ряд стран СНГ и ЕАЭС в рамках утвержденных годовых балансов.

1.5. Характеристика основных макроэкономических параметров базовых вариантов прогноза

Факторы экономического роста

Наряду с сохранением действия негативных факторов, обусловленных падением цен на нефть и ограничениями в импорте товаров и технологий, в среднесрочной перспективе начинают проявляться факторы, оказывающие компенсирующее и стимулирующие воздействие на экономический рост. Это, прежде всего, адаптация российской экономики к ограничениям импорта товаров, развитие импортозамещения, снижение издержек, высвобождение неэффективного капитала и повышение конкурентоспособности отечественной продукции вследствие существенной девальвации рубля. Действие этих факторов будет проявляться в динамике следующих основных составляющих ВВП:

восстановление сократившихся в период 2014 - 2015 годов запасов материальных оборотных средств. Влияние этого фактора будет наиболее заметным в первые два года прогнозного периода (замедление падения запасов и переход их прироста в положительную область обеспечивают заметное увеличение объема валового накопления в 2016 году по отношению к 2015 году даже с учетом сокращения инвестиций в основной капитал, поскольку отрицательное влияние сокращения инвестиций существенно меньше положительного влияния абсолютной величины изменения прироста запасов);

постепенное восстановление потребительского спроса с учетом роста доходов населения в 2017 - 2019 годах. Оживление розничной торговли также будет способствовать восстановлению запасов материальных оборотных средств;

сохранение положительной динамики экспорта товаров при постепенном повышении темпа роста несырьевого неэнергетического экспорта - наиболее заметное влияние этого фактора прогнозируется в 2017 - 2019 годах;

восстановление инвестиционной активности после инвестиционной паузы начавшейся в 2014 году, при этом в 2017 году на динамику инвестицийбудет оказывать влияние реализация ряда крупных инвестиционных проектов, в последующие годы - повышение инвестиционной активности частного бизнеса.

В 2016 году основными факторами, вносящими положительный вклад в рост ВВП, являются рост чистого экспорта и замедление снижения запасов материальных оборотных средств с переходом к их последующему росту. Остальные факторы сохраняют отрицательную динамику.

В 2017 году положительный вклад в экономический рост будут вносить прирост запасов материальных оборотных средств и рост конечного потребления домашних хозяйств. С 2018 года положительным фактором начнут выступать инвестиции в основной капитал. В 2018 - 2019 годах вклад основного капитала последовательно возрастает с 0,3 до 0,5 п. п., вклад потребления домашних хозяйств - от 0,5 до 0,9 п. пункта. Вместе с тем восстановление положительной динамики импорта и более медленный рост экспорта приведут к снижению роли этого фактора в экономическом росте.

К 2019 году завершится инвестиционная пауза в российской экономике и темпы роста ВВП восстановятся, но в данном варианте останутся все еще ниже темпов роста потенциального ВВП. Это создает предпосылки и возможности для дальнейшего повышения темпов роста ВВП, которые могут быть реализованы в последующие годы.

В результате в 2016 году падение ВВП замедлится до 0,6 процента. Возобновление экономического роста предполагается в начале 2017 года. В 2017 году рост ВВП прогнозируется темпом 0,6%, в 2018 году - 1,7%, в 2019 году - 2,1 процента.

Формирование спроса

Доминирующим фактором смены фазы экономического цикла в 2016 году станет постепенное восстановление конечного и промежуточного спроса. В последующие годы начнет приобретать роль восстановление потенциального ВВП в результате прироста основного капитала и повышения его производительности.

Восстановление спроса будет происходить неравномерно. На первом этапе основную роль, как отмечалось, сыграет замедление падения запасов и переход их прироста в положительную область. Это обеспечивает положительный вклад валового накопления в рост ВВП уже в 2016 году. Рост запасов связан с замедлением падения спроса населения и промежуточного потребления в экономике и будет поддерживаться ожиданиями роста экономики в предстоящий период.

Другие составляющие конечного спроса, кроме экспорта товаров, будут находиться в 2016 году в подавленном состоянии: конечный спрос домашних хозяйств сократится (падение на 3,8% к 2015 году). В еще более подавленном состоянии будет находиться инвестиционный спрос - ожидается, что инвестиции в основной капитал снизятся в 2016 году на 3,7 процента.

Вклад в темпы прироста ВВП, % (базовый вариант)

| 2015 | 2016 год | 2017 год | 2018 год | 2019 год | |

|---|---|---|---|---|---|

| год | оценка | прогноз | |||

| ВВП используемый | -3,0 | -0,6 | 0,6 | 1,7 | 2,1 |

| Расходы на конечное потребление | -5,4 | -2,3 | 0,0 | 0,3 | 0,7 |

| Домашних хозяйств | -5,1 | -2,0 | 0,3 | 0,6 | 1,0 |

| Государственного управления | -0,3 | -0,3 | -0,3 | -0,3 | -0,3 |

| Валовое накопление | -3,9 | 0,6 | 0,8 | 1,4 | 1,6 |

| Валовое накопление основного капитала | -1,6 | -0,8 | -0,1 | 0,3 | 0,4 |

| Изменение запасов | -1,8 | 1,3 | 0,9 | 1,1 | 1,2 |

| Чистый экспорт | 6,4 | 1,1 | -0,22 | 0,1 | -0,24 |

| Экспорт товаров и услуг | 1,0 | -0,1 | 0,5 | 0,6 | 0,2 |

| Импорт товаров и услуг | 5,4 | 1,2 | -0,7 | -0,5 | -0,5 |

В 2017 - 2019 годах в результате постепенного восстановления реальных доходов и активизации потребительского кредитования вновь повышаются темпы роста потребительского спроса: рост оборота розничной торговли прогнозируется на уровне 0,6 - 1,8% в год, объема платных услуг - 0,7 - 2 процента. Вклад спроса домашних хозяйств в экономический рост в этот период уже составит 0,3-1 п. п., то есть значительную часть экономического роста.

Структура элементов использования ВВП (базовый вариант)

| 2015 год | 2016 год | 2017 год | 2018 год | 2019 год | |

|---|---|---|---|---|---|

| оценка | прогноз | ||||

| ВВП используемый | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 |

| Расходы на конечное потребление | 73,1 | 74,0 | 73,5 | 72,3 | 71,0 |

| Домашних хозяйств | 53,6 | 54,0 | 54,0 | 53,5 | 53,0 |

| Государственного управления | 19,1 | 19,6 | 19,1 | 18,4 | 17,6 |

| Валовое накопление | 20,7 | 22,7 | 23,5 | 24,8 | 26,2 |

| Валовое накопление основного капитала | 21,9 | 22,3 | 22,3 | 22,2 | 22,1 |

| Изменение запасов | -1,1 | 0,4 | 1,2 | 2,6 | 4,2 |

| Чистый экспорт | 8,3 | 5,3 | 4,9 | 4,7 | 6 |

| Экспорт товаров и услуг | 29,5 | 26,2 | 25,6 | 25,3 | 25,1 |

| Импорт товаров и услуг | 21,2 | 20,9 | 20,7 | 20,5 | 20,5 |

| Статистическое расхождение | -2,2 | -2,0 | -1,9 | -1,8 | -1,8 |

Существенное положительное влияние в этот период начинает оказывать рост инвестиционного спроса. Сохраняется также положительное влияние изменения прироста запасов. Суммарно валовое накопление формирует в 2017 году 0,8 п. п., в 2018 - 2019 годах - 1,4-1,6 п. п. прироста ВВП. Влияние остальных компонент незначительно.

В структуре использования ВВП несколько увеличится доля валового накопления при стабильной доли расходов домашних хозяйств и сокращении доли расходов на государственное управление и чистого экспорта.

Вклад в темпы прироста ВВП, % (вариант "базовый+")

| 2015 год | 2016 год | 2017 год | 2018 год | 2019 год | |

|---|---|---|---|---|---|

| оценка | прогноз | ||||

| ВВП используемый | -3,0 | -0,6 | 1,1 | 1,8 | 2,4 |

| Расходы на конечное потребление | -5,4 | -2,3 | 0,8 | 1,1 | 1,6 |

| Домашних хозяйств | -5,1 | -2,0 | 1,0 | 1,3 | 1,8 |

| Государственного управления | -0,3 | -0,3 | -0,2 | -0,2 | -0,2 |

| Валовое накопление | -3,9 | 0,6 | 1,0 | 1,0 | 1,3 |

| Валовое накопление основного капитала | -1,6 | -0,8 | 0,4 | 0,8 | 1,2 |

| Изменение запасов | -1,8 | 1,3 | 0,5 | 0,2 | 0,1 |

| Чистый экспорт | 6,4 | 1,1 | -0,6 | -0,3 | -0,4 |

| Экспорт товаров и услуг | 1,0 | -0,1 | 0,5 | 0,7 | 0,6 |

| Импорт товаров и услуг | -5,4 | 1,2 | -1,1 | -1,1 | -1,0 |

При развитии экономики по варианту "базовый+" восстановление динамики ВВП будет происходить более высокими темпами. Как и в базовом варианте, основной вклад в рост ВВП будут вносить динамика расходов на конечное потребление и валового накопления, при этом инвестиции в основной капитал в отличие от базового варианта начинают оказывать положительное влияние на экономический рост уже в 2017 году. В результате темп роста ВВП в 2017 году повысится до 1,1%, а к 2019 году возрастет до 2,4 процента. Таким образом, темп роста ВВП выходит на уровень потенциального роста и может даже превысить его, однако фактический объем ВВП остается ниже потенциального объема ВВП.

Структура элементов использования ВВП (вариант “базовый+”)

| 2015 год | 2016 год | 2017 год | 2018 год | 2019 год | |

|---|---|---|---|---|---|

| оценка | прогноз | ||||

| ВВП используемый | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 |

| Расходы на конечное потребление | 73,1 | 74,0 | 73,0 | 72,1 | 71,4 |

| Домашних хозяйств | 53,6 | 54,0 | 53,7 | 53,6 | 53,7 |

| Государственного управления | 19,1 | 19,6 | 18,9 | 18,1 | 17,3 |

| Валовое накопление | 20,7 | 22,7 | 23,2 | 23,7 | 24,4 |

| Валовое накопление основного капитала | 21,9 | 22,3 | 22,2 | 22,5 | 23,1 |

| Изменение запасов | -1,1 | 0,4 | 1,0 | 1,2 | 1,3 |

| Чистый экспорт | 8,3 | 5,3 | 5,7 | 6,0 | 6,0 |

| Экспорт товаров и услуг | 29,5 | 26,2 | 25,9 | 26,0 | 25,8 |

| Импорт товаров и услуг | 21,2 | 20,9 | 20,2 | 20,0 | 19,8 |

| Статистическое расхождение | -2,2 | -2,0 | -1,9 | -1,8 | -1,8 |

Структурные сдвиги в экономике

Со стороны производства ВВП ожидается ряд структурных изменений. После существенного падения в 2015 и 2016 годах к концу прогнозного периода наиболее значительный темп роста добавленной стоимости ожидается в обрабатывающих производствах и в строительстве.

Динамика основных видов экономической деятельности (темпы прироста добавленной стоимости, %)

| 2015 год | 2016 год оценка | 2017 год | 2018 год | 2019 год | |

|---|---|---|---|---|---|

| прогноз | |||||

| Сельское хозяйство, охота и лесное хозяйство | 3,1 | 1,1 | -1,1 | 1,4 | 1,5 |

| Добыча полезных ископаемых | 1,1 | 0,8 | 0,0 | 0,6 | 0,9 |

| Обрабатывающие производства | -5,1 | -0,4 | 1,7 | 2,7 | 3,2 |

| Производство и распределение электроэнергии, газа и воды | -1,4 | 0,0 | -0,2 | 0,6 | 0,9 |

| Строительство | -7,4 | -3,1 | 0,3 | 2,1 | 2,6 |

| Оптовая и розничная торговля | -10,0 | -2,3 | -0,5 | 0,7 | 1,0 |

| Транспорт и связь | -1,5 | -0,9 | 0,1 | 1,2 | 1,4 |

В 2017 - 2019 годах высокими темпами будет развиваться обрабатывающая промышленность (1,7 - 3,2%). В 2018 - 2019 годах положительные темпы покажут также строительство (2,1 - 2,6%), транспорт и связь (1,2 - 1,4%). Более низкие темпы ожидаются в оптовой и розничной торговле, сельском хозяйстве, добыче полезных ископаемых, в производстве и распределении электроэнергии, газа и воды, а также по услугам для населения.

Структура ВВП в разрезе видов экономической деятельности, %

| 2015 год | 2016 год | 2017 год | 2018 год | 2019 год | |

|---|---|---|---|---|---|

| оценка | прогноз | ||||

| ВВП произведенный | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 |

| Сельское хозяйство, охота и лесное хозяйство | 3,9 | 3,9 | 3,8 | 3,9 | 3,9 |

| Добыча полезных ископаемых | 8,7 | 8,2 | 8,0 | 7,8 | 7,6 |

| Обрабатывающие производства | 12,7 | 12,7 | 12,8 | 13,1 | 13,3 |

| Производство и распределение электроэнергии, газа и воды | 2,5 | 2,5 | 2,5 | 2,5 | 2,4 |

| Строительство | 5,3 | 5,2 | 5,2 | 5,3 | 5,3 |

| Оптовая и розничная торговля | 14,1 | 14,2 | 14,2 | 14,2 | 14,2 |

| Транспорт и связь | 6,6 | 6,7 | 6,7 | 6,6 | 6,6 |

| Другие виды деятельности | 35,7 | 36,6 | 36,7 | 36,8 | 37,0 |

| Чистые налоги на продукты | 10,4 | 10,1 | 10,1 | 9,8 | 9,6 |

В прогнозный период снизится доля добычи полезных ископаемых в структуре ВВП с 8,7% в 2015 году до 7,6% в 2019 году. При этом доля обрабатывающих производств в общем объеме производства ВВП заметно увеличится: с 12,7% в 2015 году до 13,3% в последующие годы.

Рост доли обрабатывающих производств в ВВП связан с начавшимся процессом импортозамещения в отраслях пищевой промышленности и ростом отраслей инвестиционного спроса. Доля энергетики сохранится стабильной на уровне 2,5%, в том числе вследствие сдерживания предельного роста тарифов на электроэнергию.